Judul Skripsi : Pengaruh Variabel Makroekonomi Terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia Dengan Menggunakan Error Correction Model (ECM). Dolar AS dan suku bunga SBI (BI rate) terhadap indeks harga saham gabungan periode Januari 2009 – Maret 2017.

PENDAHULUAN

Ruang Lingkup Masalah

Penelitian ini merupakan replikasi (pengujian ulang suatu model penelitian dengan data dan konteks yang berbeda) dengan mengacu pada pengembangan hasil penelitian sebelumnya. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data time series untuk variabel makroekonomi yang terdiri dari variabel Produk Domestik Bruto, Inflasi, Nilai Tukar atau Nilai Tukar US$/Rp dan Suku Bunga SBI (BI Rate) setiap triwulan dari bulan Januari 2009 sampai dengan bulan Maret. Tahun 2017 yang mempengaruhi Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia.

Perumusan Masalah

Selain itu juga bertujuan untuk mengetahui indikator variabel makro yang mempunyai pengaruh dominan terhadap Indeks Harga Saham Gabungan (IHSG) di BEI. Bagaimana dampak jangka panjang variabel makroekonomi meliputi pertumbuhan ekonomi (PDB), inflasi, nilai tukar rupiah terhadap dollar Amerika dan suku bunga SBI (BI Rate) terhadap indeks harga saham gabungan periode Januari 2009 – Maret 2017.

Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

Tinjauan Pustaka

- Signaling Theory (Teori Sinyal)

- Pasar Modal

- Peranan Pasar Modal

- Jenis-jenis Pasar Modal

- Instrumen Pasar Modal

- Indeks Harga Saham

- Eficiency Market Hipotesis (EMH)

- Gross Domestic Product (GDP)

- Inflasi

- Jenis Inflasi

- Nilai Tukar Rupiah (Kurs)

- Sistem Kurs Valas

- Penentuan Kurs Mata Uang

- Tingkat Suku Bunga (Interest Rate)

- Fungsi Tingkat Suku Bunga

- Faktor-faktor yang mempengaruhi tingkat suku bunga 45

Nilai tukar nominal adalah nilai yang digunakan seseorang ketika menukarkan mata uang suatu negara dengan mata uang negara lain. Sistem nilai tukar tetap, nilai tukar mata uang suatu negara terhadap mata uang negara lain ditentukan oleh pemerintah.

Tinjauan Penelitian Terdahulu

Hubungan antara indeks harga saham dan liberalisasi keuangan serta dampak tujuh variabel makroekonomi di Pakistan. Hubungan antara inflasi, suku bunga, produk domestik bruto, nilai tukar, jumlah uang beredar dan indeks harga saham gabungan (IHSG). Sedangkan penelitian Sri Mona Octafia (2013) menguji pengaruh tingkat suku bunga, nilai tukar dan jumlah uang beredar SBI terhadap indeks harga saham sektor properti dan real estate dengan menggunakan pendekatan model koreksi kesalahan dengan data bulan Januari 1998 sampai dengan Desember 2010 dengan total sampel 158 bulan.

Berdasarkan hasil pengolahan data dengan menggunakan program eviews, terlihat bahwa indeks harga saham sektor properti dan real estate dipengaruhi oleh tingkat suku bunga SBI dalam jangka pendek. Sementara itu, dalam jangka panjang, tingkat suku bunga SBI juga berpengaruh signifikan terhadap indeks harga saham sektor real estate dan real estate, indeks harga saham sektor real estate dan real estate juga dipengaruhi oleh nilai tukar. Dalam penelitian Hismendi, Abubakar Hamzah dan Said Musnadi (2013) menyelidiki analisis pengaruh nilai tukar, SBI, inflasi dan pertumbuhan PDB terhadap pergerakan indeks harga saham gabungan di bursa efek Indonesia.

Hipotesis

- Pengaruh GDP terhadap IHSG

- Pengaruh Inflasi terhadap IHSG

- Pengaruh Nilai Tukar Rupiah (dengan Dollar US)

- Pengaruh Suku Bunga SBI (BI Rate) terhadap IHSG

- Kerangka Pemikiran

Ho1 = PDB tidak berpengaruh positif terhadap IHSG Ha1 = PDB berpengaruh positif terhadap IHSG 2.3.2 Pengaruh inflasi terhadap IHSG. Beberapa penelitian telah menggambarkan hubungan antara nilai tukar dengan IHSG. Penelitian yang dilakukan oleh Novalia, Jennifer (2014). Ho3 = Nilai Tukar Rupiah tidak berpengaruh negatif terhadap IHSG Ha3 = Nilai Tukar Rupiah berpengaruh negatif terhadap IHSG 2.3.4 Pengaruh Suku Bunga SBI (BI Rate) terhadap IHSG.

Ho4 = Suku bunga SBI tidak berpengaruh negatif terhadap IHSG Ha4 = Suku bunga SBI berpengaruh negatif terhadap IHSG 2.4 Dasar Pemikiran. Kerangka di atas menggambarkan pengaruh variabel independen satu (X1) yaitu PDB terhadap variabel dependen (Y) yaitu IHSG. Diikuti pengaruh dua variabel independen (X2) yaitu Inflasi terhadap variabel dependen (Y) yaitu IHSG. Diikuti oleh pengaruh variabel independen ketiga (X3) yaitu Nilai Tukar Rupiah terhadap variabel dependen (Y) yaitu IHSG dan pengaruh variabel independen keempat (X4) yaitu SBI (BI Rate) terhadap variabel dependen (Y), yaitu IHSG. Penelitian ini dilakukan dengan menggunakan data historis laporan pengeluaran PDB/PDB atas dasar harga konstan baik tahun 2000 maupun 2010, tingkat inflasi, nilai tukar Rupiah terhadap USD, tingkat suku bunga (kurs BI) dan IHSG yang diolah secara triwulanan atau triwulanan untuk periode tahun 2009 hingga 2017. babak pertama.

GAMBARAN UMUM TEMPAT MAGANG

Populasi dan Sampel

Tipe, Jenis, dan Sumber Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data time series yang diolah menjadi data triwulanan, yaitu dari bulan Januari 2009 sampai dengan bulan Maret 2017 mengenai PDB, Inflasi, Nilai Tukar Rupiah terhadap Dollar Amerika, Suku Bunga SBI (BI Rate) dan Indeks Harga Saham Biasa. di Bursa Efek Indonesia pada situs resmi seperti www.bi.go.id, www.yahoofinance.com dan www.bps.go.id.

Metode Pengumpulan Data

Definisi Operasional Variabel

Data PDB yang digunakan dalam penelitian ini adalah PDB triwulanan [2000 dan 2010] atas dasar harga konstan menurut sektor usaha, diolah menjadi data triwulanan periode Januari 2009 – Maret 2017. Data inflasi yang digunakan dalam penelitian ini adalah data bulanan yang kemudian diolah menjadi data triwulanan, periode Januari 2009 – Maret 2017. Data nilai tukar rupee yang digunakan dalam penelitian ini adalah data bulanan, yang kemudian diolah menjadi data triwulanan, periode Januari 2009 – Maret 2017.

Para ekonom mengatakan bahwa tingkat bunga yang dibayarkan bank adalah tingkat bunga nominal, dan peningkatan daya beli masyarakat adalah tingkat bunga riil. Data BI Rate yang digunakan dalam penelitian ini adalah data bulanan yang diolah menjadi data triwulanan periode Januari 2009 – Maret 2017. Data Suku Bunga BI Rate diperoleh dari www.bi.go.id.in www.bps. go.id.

Metode Analisis Data

Uji Asumsi Klasik

Uji Normalitas

Sedangkan yang menjadi dasar pengambilan keputusan dalam mendeteksi normalitas adalah: Pengujian dilakukan dengan menggunakan uji Jargue-Bera... langkah-langkah pengujiannya adalah sebagai berikut: Hipotesis.

Uji Multikolinearitas

Dimana IHSG adalah indeks triwulanan Indeks Harga Saham Gabungan Bursa Efek Indonesia (BEI), PDB adalah data triwulanan produk domestik bruto menurut sektor usaha atas dasar harga konstan, KRS adalah nilai tukar rupiah (kurs) triwulanan terhadap rupiah, INF adalah data inflasi triwulanan, dan SB adalah tingkat suku bunga SBI triwulanan (suku bunga BI). Subyek penelitian ini adalah pengaruh variabel makroekonomi terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia dengan menggunakan Error Correction Model (ECM). Indeks Harga Saham Gabungan (IHSG) atau disebut juga Indeks Harga Saham Gabungan (JKSE) mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di BEI.

Berdasarkan hasil analisis dan pembahasan mengenai pengaruh variabel makroekonomi terhadap indeks harga saham gabungan (IHSG) di bursa. Penelitian ini bertujuan untuk mengetahui pengaruh variabel makroekonomi terhadap indeks harga saham gabungan (IHSG) pasar saham Indonesia dengan menggunakan error Correction Model (ECM). Pengaruh Nilai Tukar Rupiah, Inflasi dan Suku Bunga Terhadap Indeks Harga Saham Gabungan (IHSG) Bursa Efek Indonesia (BEI) periode 2008-2012.

Analisis pengaruh nilai tukar, SBI, inflasi dan pertumbuhan PDB terhadap pergerakan indeks harga saham gabungan di pasar saham Indonesia. Pengaruh Tingkat Suku Bunga SBI, Nilai Tukar dan Jumlah Uang Beredar Terhadap Indeks Harga Saham Sektor Real Estate dan Real Estate menggunakan pendekatan model koreksi kesalahan.

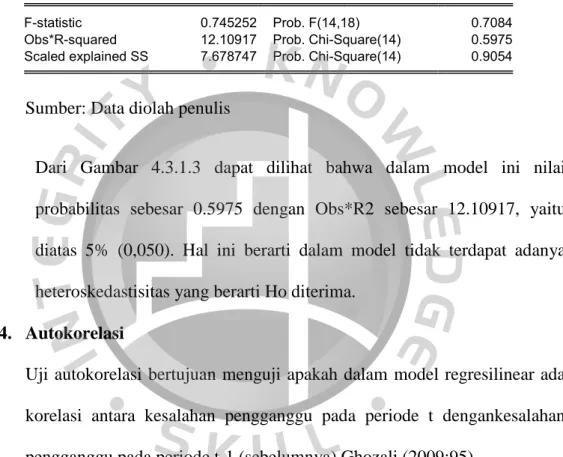

Uji Heterokedastisitas

Uji Autokorelasi

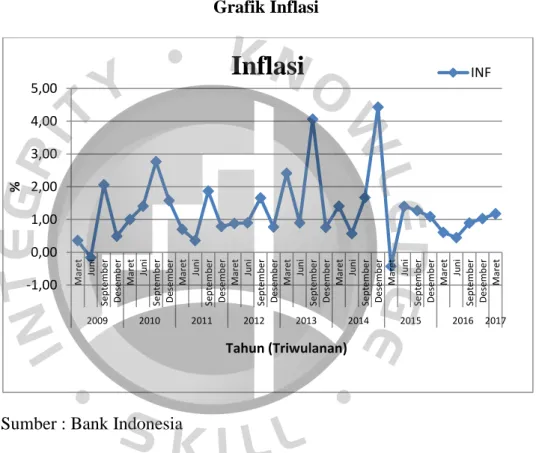

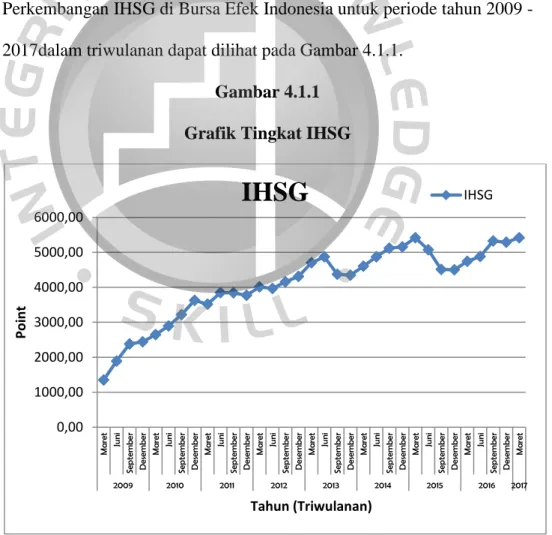

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data time series yang diolah menjadi data triwulanan dari bulan Januari 2009 sampai Maret 2017 yang meliputi PDB, Inflasi, Nilai Tukar Rupiah terhadap USD, Suku Bunga SBI (BI-rente) dan Indeks Harga Saham Gabungan di Indonesia. Bursa Efek melalui website www.bi.go.id, www.yahoofinance.com dan www.bps.go.id. Indeks Harga Saham Gabungan (IHSG) pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham di bursa. Hasil tabel statistik deskriptif pada Tabel 4.2.1 pada variabel Indeks Harga Saham Gabungan (IHSG) menunjukkan bahwa dari 33 sampel observasi, terdapat nilai minimum sebesar 1350,740 pada triwulan I tahun 2009 dan nilai maksimum sebesar 5419,450. pada kuartal pertama tahun 2015.

Temuan ini sesuai dengan teori Keynes yang menyatakan bahwa suku bunga dan harga saham mempunyai hubungan yang berbanding terbalik karena menimbulkan efek substitusi dengan pasar uang. Dampak variabel makroekonomi terhadap harga rata-rata saham (ASP) dan selanjutnya untuk mengetahui apakah perubahan variabel makroekonomi menjelaskan pergerakan harga saham di Nigeria. Hendrie Anto dan Rizky Amelia (2007). “Pengaruh Variabel Makroekonomi Terhadap Harga Saham: Studi Kasus JII dan IHSG Periode Januari 2002 sampai Desember 2006”.

Hubungan antara inflasi, suku bunga, produk domestik bruto, nilai tukar, jumlah uang beredar, dan indeks harga saham gabungan (IHSG). Waliullah (2010). "Hubungan Indeks Harga Saham dan Liberalisasi Keuangan serta Dampak Tujuh Variabel Makroekonomi di Pakistan pada Periode tersebut" International Journal of Business and Social Science Vol.

Uji Akar Unit (Uji Unit Root)

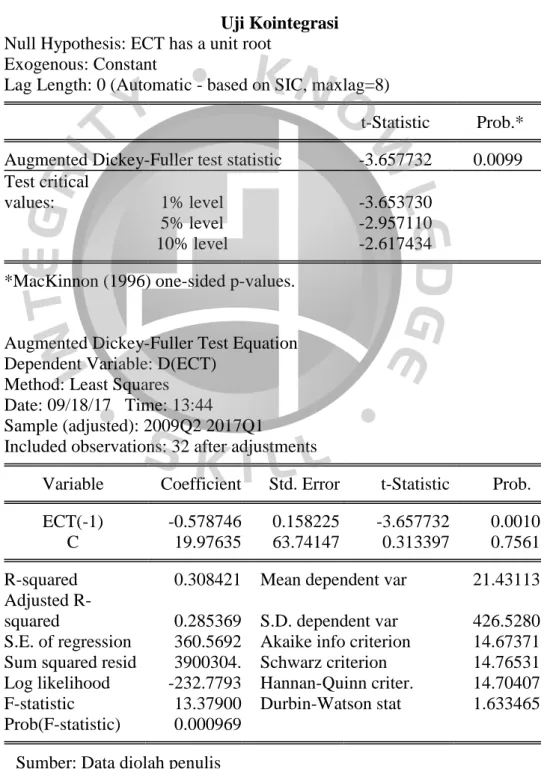

Uji Kointegrasi

Namun hal tersebut tidak signifikan, karena dalam jangka pendek, perilaku pasar modal tidak banyak ditentukan oleh fundamental jangka panjang seperti PDB. Selain itu, investor juga dapat memperoleh capital gain dari selisih pembelian sebelum inflasi dengan harga saham saat inflasi cenderung meningkat. Kuatnya keterkaitan antara nilai tukar dengan harga saham sebenarnya mencerminkan adanya hubungan substitusi antara pasar valuta asing dan pasar modal yang memungkinkan terjadinya pergerakan dana di antara keduanya.

Dalam penelitian ini terbukti bahwa variabel makroekonomi (PDB, Inflasi, Nilai Tukar Rupiah dan Suku Bunga SBI) berpengaruh terhadap pergerakan harga saham, sehingga diperlukan upaya dari pemerintah dan otoritas moneter untuk menjaga kestabilan variabel makroekonomi tersebut agar saham tidak melemah. pergerakan indeks harga terkendali dan sesuai dengan apa yang diharapkan. Bagi peneliti sebaiknya mengetahui hubungan variabel makroekonomi jangka pendek dan jangka panjang (PDB, Inflasi, Nilai Tukar Rupiah dan Suku Bunga SBI) terhadap Indeks Harga Saham Gabungan dengan menggunakan metode Error Correction Model (ECM). Bagi peneliti selanjutnya yang memiliki topik serupa, diharapkan dapat memperluas batasan penelitian yang ada, seperti memperpanjang periode penelitian, menambahkan variabel makro lain (M1 dan M2) pada indeks harga saham lain dengan metode yang berbeda dan faktor lain dalam penelitian ini. memperhitungkan, seperti kondisi, politik.

Uji Error Correction Model (ECM)

- Gambaran Umum Objek Penelitian

- Analisis Dan Pembahasan Hasil Penelitian

- Statistik Deskriptif

- Penentuan Model Error Correction Model (ECM)

- Uji Asumsi Klasik

Multikolinearitas

Heterokedastisitas

Autokorelasi

- Uji Akar Unit

- Uji Kointegrasi

- Uji Error Correction Model (ECM)

- Analisis Hasil Penelitian

- Pengaruh GDP terhadap Indeks Harga Saham

- Pengaruh Inflasi terhadap Indeks Harga Saham

- Pengaruh Kurs Rupiah terhadap Indeks Harga Saham

- Implikasi Manajerial

- Saran

Adanya indikasi hubungan yang seimbang dalam jangka panjang tidak dapat dijadikan bukti adanya hubungan antar variabel dalam jangka pendek dan jangka panjang. Investor akan menilai ketahanan Indonesia dalam menghadapi krisis global merupakan hal yang positif bagi stabilitas jangka panjang pasar modal lokal. Dalam jangka pendek, koefisien yang ditunjukkan sebesar -291.3221 yang berarti setiap terjadi kenaikan suku bunga SBI maka IHSG akan melemah -291.3221, sedangkan hubungan jangka panjangnya berlawanan arah dan tidak signifikan.

Hasil penelitian jangka panjang untuk variabel PDB berpengaruh positif terhadap IHSG, variabel inflasi berpengaruh positif terhadap IHSG, variabel nilai tukar rupiah berpengaruh negatif terhadap IHSG, dan tingkat suku bunga SBI (BI Rate) Variabel tersebut berpengaruh negatif dan tidak signifikan terhadap IHSG, sehingga dapat dikatakan IHSG dapat dijadikan acuan dalam penentuan BI rate dan nilai tukar rupiah. Investor hendaknya lebih berhati-hati dalam mengambil keputusan investasi dengan memperhatikan perubahan kondisi makroekonomi dan kebijakan moneter yang dilakukan pemerintah, guna mencapai tujuan perusahaan yaitu peningkatan nilai perusahaan yang tercermin pada kenaikan harga saham. dari perusahaan. sehingga dapat meminimalisir risiko yang akan dihadapi.