PENGENDALIAN BIAYA DAN WAKTU DENGAN METODE KONSEP NILAI HASIL PADA PROYEK

PEMBANGUNAN RESERVOIR

LAPORAN PENELITIAN

Oleh :

I Putu Ari Sanjaya, ST., MT., MT

PROGRAM STUDI TEKNIK SIPIL FAKULTAS TEKNIK

UNIVERSITAS UDAYANA 2019

ABSTRAK

Pengendalian biaya dan waktu proyek bertujuan agar proyek diselesaikan sesuai dengan waktu dan biaya yang direncanakan di kontrak atau lebih cepat dari rencana waktu pelaksanaan proyek dengan selalu memperhatikan batasan biaya, waktu, dan mutu proyek. Dimana biaya yang direncanakan sebesar Rp.

2.372.727.951,43 dengan waktu selama 6 bulan Pada proyek Pembangunan Resevoir II Anggungan berlokasi tepatnya berada di jalan raya Lukluk Br. Anggungan kecamatan Mengwi, Kabupaten Badung kenyataannya apa yang direncanakan tidak sesuai dengan kenyataan pelaksanaan atau realisasi di lapangan. Untuk itu perlu adanya pengendalian biaya dan waktui supaya proyek bisa diselesaikan sesuai dengan harapan..

Pada penenlitian ini pengendalian biaya dan waktu menggunakan metode Konsep Nilai Hasil (Earned Value Concept) yaitu suatu metode yang mengintegrasikan hubungan antara biaya dan waktu serta memberikan gambaran tentang kondisi kelangsungan proyek tersebut dimana metode ini mencakup nilai ACWP, BCWP, dan BCWS.

Pada pelaksanaan proyek tersebut, pada bulan I sampai dengan bulan V dilihat dari nilai varian biaya (CV) menujukan angka (-), yang artinya biaya pengeluaran proyek lebih besar dari anggaran yaitu sebesar Rp. 2.372.727.951,43, sedangkan nilai (SV) varian jadwal menunjukan angka (-) yang berarti pekerjaan terlaksana lebih lamabt dari jadwal. Namum valuasi pelaksanaan proyek pada bulan VI sampai dilihat dari nilai varian biaya (CV) menunjukan angka (+) Berdasarkan kondisi yang terjadi maka dapat diketahui bahwa total biaya sampai akhir adalah Rp.2.135.455.156,29 lebih kecil dari anggaran biaya proyek yaitu Rp. 2.372.727.951,43. Keuntungan yang diperoleh sebesar Rp. 237.272.795,14 dan nilai SV menunjukan angka 0 yang artinya pekerjaan sesuai dengan jadwal.

Kata Kunci : konsep nilai hasil, ACWP, BCWP, BCWS, CV, SV

DAFTAR ISI

ABSTRAK ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR NOTASI ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 3

1.5 Batasan Masalah ... 4

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Proyek dan Manajemen Proyek ... 5

2.2 Pengendalian Proyek ... 5

2.3 Pengertian Sistem Pengendalian ... 7

2.3.1 Pengendalian Waktu ... 7

2.3.2 Pengendalian Biaya ... 8

2.4 Konsep Biaya dan Jadwal ... 9

2.4.1 Gantt Chart ... 10

2.4.2 Kurva “S” ... 11

2.5 Konsep Nilai Hasil (Earned Value)... 12

2.5.1 Biaya Pekerjaan Berdasarkan Anggaran ... 15

2.5.2 Pekerjaan yang Masih Berlangsung ... 17

2.5.3 Varians Biaya dan Varians Jadwal Terpadu ... 17

2.5.4 Proyeksi Biaya dan Jadwal Akhir Proyek ... 19

BAB III KERANGKA KONSEP PENELITIAN 3.1 Obyek Studi ... 20

3.2 Identifikasi Masalah ... 20

3.3 Studi Pustaka ... 20

3.4 Pengumpulan Data ... 21

3.5 Pengolahan Data... 21

3.6 Analisis ... 22

3.7 Kerangka Analisa ... 24

BAB IV HASIL DAN PEMBAHASAN

4.1 Obyek Penelitian ... 25

4.2 Pengumpulan Data ... 26

4.3 Pengolahan Data... 26

4.3.1 Biaya Aktual Pekerjaan (ACWP) ... 26

4.3.2 Anggaran Biaya Menurut Jadwal (BCWS) ... 27

4.3.3 Anggaran Biaya Menurut Kinerja (BCWP) ... 28

4.4 Analisis Data ... 29

4.4.1 Varian Biaya (CV) dan Varian Jadwal (SV) ... 29

4.4.2 Indeks Kinerja ... 29

4.5 Analisis Dat Evaluasi dan Analisis Konsep Nilai Hasil a ... 32

4.5.1 Bulan I (15 April 2014 – 11 Mei 2014) ... 32

4.5.2 Bulan II (15 April 2014 – 11 Mei 2014) ... 36

4.5.3 Bulan III (15 April 2014 – 11 Mei 2014)... 39

4.5.4 Bulan IV (15 April 2014 – 11 Mei 2014) ... 42

4.5.5 Bulan V (15 April 2014 – 11 Mei 2014) ... 45

4.5.6 Bulan VI (15 April 2014 – 11 Mei 2014) ... 48

BAB V PENUTUP 5.1 Simpulan ... 54

5.2 Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR GAMBAR

Gambar 2.1 Gantt Chart ... 10

Gambar 2.2 Target prestasi berupa kurva “S” ..……….……… ... 11

Gambar 2.3 Menilai biaya pekerjaan yang telah diselesaikan dilihat dari bagan jumlah anggaran yang terpakai..………. ... 15

Gambar 2.4 hubungan antara BCWP,BCWS dan ACWP .………….. ... 16

Gambar 2.5 Satu paket kegiatan yang terdiri dari 3 jenis pekerjaan .…. ... 17

Gambar 3.1 Kerangka penelitian .….………... 25

Gambar 4.1 Laporan Grafik Bulan Ke-1………... 35

Gambar 4.2 Laporan Grafik Bulan Ke-2………... 38

Gambar 4.3 Grafik Bulan Ke-3……….. ... 41

Gambar 4.4 Laporan Grafik Bulan Ke-4………... 44

Gambar 4.5 Laporan Grafik Bulan Ke-5………... 47

Gambar 4.6 Laporan Grafik Bulan Ke-6………... 50

DAFTAR TABEL

Tabel 2.1 Data Varians Biaya dan Jadwal ...………. ... 17

Tabel 2.2 Analisis Varians Terpadu………...……… ... 18

Tabel 4.1 Data ACWP Pembangunan Resevoir II Anggungan …… ... 27

Tabel 4.2 BCWS Pembangunan Resevoir II Anggungan ……… ... 28

Tabel 4.3 Data BCWP Pembangunan Resevoir II Anggungan ………... 28

Tabel 4.4 Tabel Nilai Varian dan Indeks Kerja……….……… ... 29

Tabel 4.5 Rekaptulasi Analisis hasil Tiap Bulan………... ... 52

DAFTAR NOTASI

Budgeted Cost of Work Schedule (BCWS) : Anggaran Biaya Menurut Jadwal Budgeted Cost of Work Performed (BCWP) : Anggaran Biaya Menurut Kinerja Actual Cost of Work Performed (ACWP) : Biaya Aktual Pekerjaan

Schedule Varians (SV) : Varians Jadwal Cost Varians (CV) : Varians Biaya

Schedule Performed Index (SPI) : Indeks Kinerja Jadwal Cost Performed Index (CPI) : Indeks Kinerja Biaya

Estimate Temporary Schedule (ETS) : Prakiraan Waktu Untuk Pekerjaan tersisa

Estimate Temporary Cost (ETC) : Prakiraan Biaya Untuk Pekerjaan tersisa

Estimate All Schedule (EAS) : Prakiraan Total Waktu proyek Estimate All Cost (EAC) : Prakiraan Total Biaya Proyek Budget At Completion (BAC) : Anggaran Biaya Keseluruhan

BAB I PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan penduduk Indonesia setiap tahun semakin bertambah jumlahnya. Tidak terkecuali Bali, yang menjadi salah satu tujuan wisata domestik maupun mancanegara. Menurut data Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN) Wilayah Bali, Laju Pertumbuhan Penduduk (LPP) di Bali dari tahun 2000 hingga 2010 cenderung tinggi hingga mencapai 2,15%.

Bahkan, angka tersebut lebih tinggi dari LPP nasional yang hanya 1,49% sehingga semakin tak terkontrol. Laju pertumbuhan penduduk tertinggi tercatat terjadi di Kabupaten Badung sebesar 4,63% dan selanjutnya adalah Kota Denpasar sebesar 4%. Semakin meningkatnya jumlah penduduk di Bali, semakin meningkat juga kebutuhan akan air bersih.

Saat ini, masalah ketersediaan air baku untuk industri air bersih menjadi sangat penting. Kualitas air bersih yang dihasilkan tergantung dari kualitas air baku, dan secara tidak langsung berpengaruh pada kesehatan masyarakat yang mengkonsumsinya. Umumnya air baku bersumber dari air tanah sehingga kualitasnya sudah cukup baik dan tidak sulit menjadikannya air bersih yang memenuhi persyaratan kesehatan. Dengan perkembangan industri saat ini, pencemaran limbah pada air baku tidak dapat dihindari lagi. Bukan hanya pencemaran dari limbah domestik, akan tetapi pencemaran dari limbah industri yang mengandung bahan kimiawi yang pekat. Untuk itu diperlukan pengolahan air baku yang lebih kompleks untuk mendapatkan air bersih yang berkualitas.

Terdapat berbagai proses pengolahan air bersih, salah satunya yang sedang dikembangkan di Banjar Anggunan Kelurahan Lukluk Kabupaten Badung yakni proyek pembangunan reservoir II. Reservoir merupakan bangunan beton berdimensi panjang 50 m, lebar 40 m, tinggi 3,5 m berfungsi untuk menampung air minum/ air olahan setelah melewati media filter dengan kapasitas 12.000 m³.

Proyek merupakan serangkaian kegiatan yang berlangsung dalam jangka waktu tertentu dengan alokasi sumber daya dan dimaksudkan untuk mencapai sasaran yang telah dibuat. Kompleksitas yang terjadi selalu lebih rumit daripada

yang kita kira. Hal ini diakibatkan karena adanya hubungan saling ketergantungan dari banyak faktor dalam pelaksanaannya.

Keberhasilan suatu proyek pembangunan dan hasil-hasil yang dicapai dipengaruhi oleh pemilihan metode pelaksanaan penjadwalan yang tepat serta diimbangi dengan kemampuan mengambil keputusan. Dalam menyongsong era pasar bebas pelaku bisnis kontruksi harus meningkatkan kinerjanya yang baik dari pelaku bisnis dibidang jasa kontruksi lainnya selain itu dalam berhasil atau tidaknya suatu proyek kontruksi ada beberapa faktor yang sangat menentukan yaitu biaya, mutu, dan waktu. Ketiga faktor ini harus berjalan sesuai dengan jadwal yang sudah direncanakan sehingga tidak melampaui jumah anggaran yang sudah direncanakan, waktu yang ditentukan dan mutu yang sesuai dengan spesifikasi. Dari ketiga faktor tersebut, erat kaitannya dalam pelaksanaan proyek kontruksi. Apabila anggaran berkurang dan mutu tetap di pertahankan, maka waktu pelaksanaan cenderung terlambat, begitu juga sebaliknya jika mempersingkat waktu pelaksanaan maka biaya yang direncanakan akan bertambah besar.

Dalam pelaksanaan proyek pembangunan reservoir II terjadi keterlambatan penyelesaian dalam proyek konstruksi. Keterlambatan ini disebabkan oleh kurangnya tenaga kerja, serta alat dan bahan serta masalah finansial yang terjadi, sehingga menyebabkan keterlambatan dalam pembangunan proyek tersebut. Keterlambatan dari jadwal cenderung menyebabkan terjadinya penambahan jam kerja yang menyebabkan bertambahnya biaya upah tenaga kerja, oleh karena itu pihak kontraktor wajib melakukan pemantauan dan pengendalian terhadap kegiatan proyek tersebut.

Pengendalian biaya dan waktu proyek bertujuan agar proyek diselesaikan sesuai dengan kontrak atau lebih cepat dari rencana waktu pelaksanaan proyek dengan selalu memperhatikan batasan biaya, waktu, dan mutu proyek. Untuk mengatasi penyimpangan tersebut diperlukan suatu metode untuk menganalisa masalah tersebut yaitu Konsep Nilai Hasil. Pengendalian menggunakan metode Konsep Nilai Hasil (Earned Value Concept) yaitu suatu metode yang mengintegrasikan hubungan antara biaya dan waktu serta memberikan gambaran tentang kondisi kelangsungan proyek tersebut.

Dari latar belakang diatas, maka kasus proyek pembangunan reservoir II layak diangkat sebagai topik tugas akhir untuk dibahas dan diberikan pemecahan masalahnya terhadap penyimpangan jadwal yang terjadi dengan metode Konsep Nilai Hasil.

1.2 Rumusan Masalah

Berdasarkan hal-hal-yang telah diuraikan pada latar belakang diatas, maka rumusan penelitian ini adalah sebagai berikut:

1. Bagaimanakah status aspek biaya dan waktu pada proyek pembangunan Resevoir II Anggungan setiap bulannya?

2. Bagaimanakah analisis pengendalian waktu dan biaya pada proyek pembangunan Resevoir II Anggungan dengan menggunakan Metode Konsep Nilai Hasil?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penulisan tugas akhir ini adalah:

1. Untuk mengetahui status aspek biaya dan waktu pada proyek pembangunan Resevoir II Anggungan setiap bulannya.

2. Untuk mengetahui pengendalian waktu dan biaya pada proyek pembangunan Resevoir II Anggungan dengan metode Konsep Nilai Hasil.

1.4 Manfaat Penelitian

Adapun manfaat dari penulisan tugas akhir ini adalah:

Dapat lebih memahami dan melakukan evaluasi proyek dengan menggunakan metode konsep nilai hasil (earned value concept). Selain itu dapat memperkirakan besarnya biaya dan waktu sampai akhir proyek berdasarkan indikator pada saat pelaporan, dapat mengetahui status proyek pada saat pelaporan, serta dapat melakukan tindakan pengendalian terhadap aspek biaya dan waktu pada suatu proyek konstruksi.

1.5 Batasan Masalah

Adapun batasan penelitian dalam penulisan tugas akhir ini adalah sebagai berikut:

1. Penelitian dilaksanakan pada pembangunan proyek Resevoir II Anggungan Badung.

2. Pengendalian biaya dan waktu dari sudut pandang kontraktor.

3. Mutu pekerjaan yang dihasilkan,. diasumsikan sesuai dengan spesifikasi yang diinginkan

4. Di asumsikan harga dalam kondisi stabil.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Proyek Dan Manajemen Proyek

Proyek adalah rangkaian kegiatan yang dimulai dari perencanaan, dan dilaksanakan sampai benar-benar memberikan hasil atau keluaran-keluaran yang sesuai dengan yang direncanakan (Istimawan, 1996). Proyek adalah kegiatan sekali lewat, dengan waktu dan sumber daya terbatas untuk mencapai hasil akhir yang telah ditentukan, misalnya produk atau fasilitas produksi (Soeharto, 1995).

Manajemen proyek adalah penerapan ilmu pengetahuan, keahlian dan keterampilan, cara teknis yang baik dengan sumber daya terbatas, untuk mencapai sasaran dan tujuan yang telah ditentukan agar mendapatkan hasil yang optimal dalam hal kinerja biaya, mutu, dan waktu serta keselamatan kerja.

Manajemen proyek adalah aplikasi dari pengetahuan, keahlian, alat dan teknik pada suatu aktivitas proyek untuk mendapatkan/memenuhi kebutuhan dan harapan dari pihak yang terkait dari suatu proyek (PM-BOK, 2000). Terkadang dideskripsikan sebagai pendekatan secara organisasi kepada pihak manajemen terhadap operasi yang sedang berjalan.

2.2 Pengendalian Proyek

Perencanaan dan pengendalian adalah sesuatu yang tidak dapat dipisahkan dalam pelaksanaan proyek, pelaksanaan memerlukan waktu yang lama dan memerlukan usaha yang sungguh-sungguh dan sangat tergantung pada sistem pengendalian yang efektif dan sistem informasi yang digunakan (Soeharto, 1995).

Sedangkan pengendalian proyek merupakan usaha yang sistematis untuk menentukan standar yang sesuai dengan sasaran perencanaan, merancang sistem informasi, membandingkan pelaksanaan dengan standar, kemudian mengambil tindakan pembetulan yang diperlukan agar sumber daya digunakan secara efektif dan efisien dalam rangka mencapai sasaran (Mocker, 1972).

Kegiatan konstruksi yang menggunakan pengendalian proyek dalam proses pelaksanaannya akan membuat pekerjaan lebih terorganisir sehingga dapat mencapai hasil sesuai target yang telah direncanakan.

Berdasarkan definisi pengendalian proyek maka pengendalian dapat dijabarkan menjadi beberapa tahapan, antara lain sebagai berikut:

a. Lingkup kegiatan yang akan dicapai sangat diperlukan untuk memperjelas tujuan yang akan dicapai. Lingkup kegiatan ini menyangkut ukuran, batas, dan jenis pekerjaan.

b. Penentuan standar dan kriteria diperlukan sebagai pedoman untuk membandingkan rencana dengan hasil yang telah ditetapkan di lapangan.

c. Perancangan Sistem Informasi. Pengerjaan suatu proyek sangat memerlukan pengawasan yang baik agar pekerjaan yang dilakukan tetap berdasarkan standar teknis yang telah ditetapkan. Pengawasan standar teknis sangat tergantung pada orang-orang yang bertugas untuk melakukan pengawasan tersebut. Untuk mencapai hasil yang maksimal dibutuhkan orang-orang yang mampu menguasai masalah teknis mengenai proyek tersebut. Pengawas yang bertugas untuk memantau standar teknis tersebut diharapkan memberikan laporan yang berfungsi untuk memudahkan pengontrolan penyelesaian pengerjaan di lapangan, dan hasil ini akan dijadikan bahan evaluasi untuk mengetahui kemajuan yang dialami oleh proyek tersebut. Laporan dapat berupa laporan bulanan yang dibuat berdasarkan rangkuman laporan mingguan, yang merupakan rangkuman dari laporan harian.

d. Analisis Hasil Pekerjaan. Hasil pengawasan kegiatan yang dilakukan di lapangan akan dibandingkan dengan standar dan kriteria yang telah ditentukan sebelumnya. Terdapat banyak metode yang dapat digunakan untuk menganalisis perbandingan tersebut, oleh karena itu diperlukan metode yang tepat untuk mengetahui kemungkinan adanya penyimpangan.

e. Melakukan Perbaikan Terhadap Penyimpangan. Apabila hasil analisis menunjukkan adanya penyimpangan, maka diperlukan perbaikan terhadap penyimpangan tersebut dengan cara:

1. Relokasi sumber daya, misalnya memindahkan peralatan, tenaga kerja dan kegiatan pembangunan fasilitas pembantu untuk dipusatkan ke kegiatan konstruksi instalasi dalam rangka mengejar jadwal produksi.

2. Membantu tenaga kerja dan pengawasan biaya dari kontigensi.

3. Mengubah metode, cara, dan prosedur kerja, atau mengganti peralatan yang digunakan.

2.3 Pengertian Sistem Pengendalian

Sistem pengendalian merupakan usaha yang sistematis untuk menentukan standar yang sesuai dengan sasaran perencanaan, merancang sistem informasi, membandingkan pelaksanaan dengan standar menganalisis kemungkinan adanya penyimpangan antara pelaksanaan dengan standar, kemudian mengambil tindakan pembetulan yang diperlukan agar sumber daya yang digunakan secara efektif dan efisien dalam rangka mencapai sasaran.

Dalam pelaksanaan suatu proyek pada umumnya dibutuhkan suatu sistem pengendalian biaya, mutu waktu yang mana sistem pengendalian ini bertujuan agar proyek pelaksanaan tersebut dapat berjalan sesuai dengan biaya, mutu, dan waktu yang direncanakan.

2.3.1 Pengendalian Waktu

Pelaksanaan suatu pekerjaan konstruksi memerlukan suatu pengendalian waktu yang baik karena apabila hal ini terabaikan, maka akan terjadi keterlambatan dalam penyelesaian proyek. Keterlambatan dalam penyelesaian proyek sangat merugikan bagi pelaksana proyek tersebut, karena seringkali mengakibatkan pelaksana akan mengeluarkan biaya tambahan sebagai kompensasi karena proyek yang dikerjakan tidak selesai sesuai dengan waktu yang telah ditetapkan. Untuk mengendalikan jadwal pelaksanaan, manajemen proyek harus mendapatkan informasi sebagai berikut:

1. Menganalisa faktor penyebab apabila realisasi waktu pelaksanaan suatu program kerja terlambat dari rencana.

2. Keterlambatan pelaksanaan biasanya disebabkan oleh pengadaan material yang tidak tepat waktu, tenaga kerja kurang berkualitas sehingga produktifitas rendah, atau kemungkinan lain adalah tidak realistisnya di dalam merencanakan pemakaian tenaga kerja.

3. Mampu mengantisipasi kemungkinan hambatan yang akan terjadi di dalam rencana pengadaan material berdasarkan pada pengalaman masa lalu.

Demikian juga dalam hal mempertimbangkan kemampuan tenaga kerja, biasanya produktifitas tenaga kerja suatu daerah berbeda dengan daerah lain. Dalam menyusun rencana waktu pelaksanaan proyek tidak perlu terpaku pada hasil yang lalu. Apabila diperlukan penyesuaian, maka lakukanlah penyesuaian. Sesuatu yang telah disusun bukanlah hal yang terbaik apabila tidak dapat menyesuaikan dengan waktu.

2.3.2 Pengendalian Biaya

Pengendalian biaya dilakukan dengan tujuan agar biaya yang digunakan dalam pengerjaan suatu proyek tidak melampaui rencana anggaran biaya yang telah ditetapkan sebelumnya. Pengendalian biaya dapat terlaksana dengan baik apabila orang yang bertugas dapat menguasai masalah teknis, serta tersedia prosedur dan perangkat penunjang. Selain itu diperlukan sikap sadar anggaran (semua pihak penyelenggara proyek menyadari dampak kegiatan yang dilakukan terhadap biaya) serta selalu mencari alternatif yang dapat menghasilkan penghematan biaya.

Apabila dirinci lebih jauh elemen-elemen biaya untuk pelaksanaan aktivitas tersebut, maka akan terlihat suatu pola yang jelas dari hubungan antara biaya yang dikeluarkan dengan durasi pelaksanaan. Secara garis besar factor-faktor yang mempengaruhi biaya pelaksanaan dapat dibagi atas:

a) Biaya Pembelian Material dan Peralatan

Menyusun perkiraan biaya pembelian material dan peralatan amat kompleks.

Mulai dari pembuatan spesifikasi, mencari sumber material terdekat, mengadakan peralatan untuk kantor direksi, fasilitas sementara dan lain-lain.

Terdapat berbagai alternatif yang tersedia untuk kegiatan tersebut, sehingga bila menanganinya mudah sekali membuat biaya proyek menjadi ekonomis.

b) Biaya Penyewaan atau Pembelian Peralatan Konstruksi

Selain peralatan di atas, terdapat juga peralatan konstruksi yang digunakan sebagai alat bantu konstruksi dan tidak akan menjadi bagian permanen dari instansi.

c) Upah Tenaga Kerja

Hal ini terdiri dari tenaga kerja kantor pusat yang sebagian besar tenaga ahli engineering dan tenaga konstruksi pengawas lapangan. Mengidentifikasi biaya tenaga kerja/jam/orang, merupakan penjabaran lebih jauh dari mengkaji lingkup proyek. Mengingat produktifitas tenaga kerja yang berbeda antara suatu daerah dengan daerah yang lain.

d) Biaya Subkontraktor

Pekerjaan subkontraktor umumnya merupakan pekerjaan yang terdiri dari jasa dan material yang disediakan oleh subkontraktor.

e) Biaya Tranportasi

Termasuk seluruh biaya transportasi material, peralatan, tenaga kerja yang berkaitan dengan penyelenggaraan proyek.

f) Overhead dan Administrasi

Komponen ini meliputi pengeluaran operasi perusahaan yang dibebankan kepada proyek (menyewa kantor, membayar listrik, telepon, dan biaya pemasaran) dan pengeluaran pajak, asuransi, royalti, uang jaminan, dan lain- lain.

2.4 Konsep Biaya dan Jadwal

Pelaksanaan suatu proyek sangat memerlukan suatu penjadwalan, dimana dalam hal ini dalam penetapan jangka waktu pelaksanaan proyek sangat berhubungan dengan biaya proyek tersebut. Suatu proyek diharapkan dapat diselesaikan tepat waktu, karena keterlambatan dalam penyelesaian suatu proyek akan berpengaruh terhadap nilai pembayaran proyek.

Perencanaan dan pengendalian waktu dan biaya dalam bentuk struktur perincian kegiatan dan anggaran biaya pelaksaan merupakan kegiatan utama dalam pengendalian biaya dan waktu. Kemudian perencanaan tersebut

dikembangkan menjadi jadwal rencana kerja utama yang dilengkapi dengan batasan-batasan atau titik kontrol dan jadwal rencana anggaran biaya.

2.4.1 Gantt Chart

Gantt chart merupakan suatu diagram yang terdiri dari sekumpulan garis yang menunjukkan saat mulai dan saat selesai yang direncanakan untuk item-item pekerjaan dalam proyek.

Keunggulan gantt chart apabila dibandingkan dengan sistem perencanaan lainnya adalah bentuk grafiknya yang sederhana, yang menghasilkan suatu pemahaman umum yang relatif sangat mudah. Gantt chart juga merupakan alat perencana yang penjadwalannya cukup luas sifatnya, sehingga hanya sedikit memerlukan revisi dan pembaharuan data dibandingkan dengan sistem yang lebih canggih.

Penggunaan gantt chart memiliki sejumlah keterbatasan yang umum, berikut ini merupakan beberapa keterbatasan yang ada pada penggunaan gantt chart:

1. Karena sifat perencanaan yang luas maka diagram ini menjadi sangat tidak praktis bila jumlah jalur kegiatannya atau balok semakin meningkat. Bila dibutuhkan beberapa lembar, maka antar hubungan yang logis itu akan semakin sulit untuk dapat dimengerti.

2. Walaupun pihak perencana mempersiapkan diagram ini dengan penuh kepastian, telah mempertimbangkan hubungan logis dan kendala dari berbagai aktivitas proyek ini, namun logika ini tidak dapat dinyatakan dalam program ini. Karena itu, alasan tersebut akan menjadi sangat sulit untuk individu yang menggunakan rekonstruksi terhadap logika ini, terkecuali bila sejumlah dokumentasi yang cukup penting telah dimasukkan dalam diagram ini.

3. Walaupun diagram ini merupakan suatu alat perencana yang baik namun diagram ini sulit dipergunakan dalam meramalkan pengaruh yang ditunjukkan oleh perubahan dalam suatu kegiatan tertentu. Terhadap rencana keseluruhannya, atau bahkan mungkin membuat proyek mengalami kemajuan pekerjaan dari suatu aktivitas individu. Karena itu maka bagan ini hanya terbatas sebagai alat untuk pengendalian saja.

Gambar 2.1 Gantt Chart

2.4.2 Kurva “S”

Kurva “S” merupakan pengembangan dan penggabungan dari diagram balok dan Hannum Curve. Dimana diagram balok dilengkapi dengan bobot tiap pekerjaan dalam pesen (%).

Kurva “S” digunakan untuk menggambarkan kemajuan volume pekerjaan yang diselesaikan sepanjang siklus proyek. Kurva “S” sangat tepat untuk digunakan sebagai laporan bulanan untuk pimpinan proyek karena kurva ini dapat menunjukkan kemajuan proyek dalam bentuk yang mudah dipahami.

Kurva kemajuan secara grafis dapat memberikan bermacam ukuran kemajuan pada sumbu tegak dikaitkan dengan satuan waktu di sumbu mendatar.

Kriteria ataupun ukuran kemajuan dapat berupa persentase bobot pelaksanaan atau produksi, nilai uang yang dibelanjakan, jumlah kuantitas atau volume pekerjaan, penggunaan berbagai sumber daya, jam-orang atau tenaga kerja yang digunakan, dan masih banyak lagi ukuran lainnya.

Pada jalur bagian bawah terdapat persentase rencana untuk tiap satuan waktu dan persentase kumulatif dari rencana tersebut. Di samping itu, terdapat persentase realisasi untuk tiap satuan waktu dan persentase kumulatif dari realisasi tersebut. Persentase kumulatif rencana dibuat sehingga membentuk kurva “S”.

Persentase kumulatif realisasi adalah hasil nyata di lapangan. Hasil realisasi dari

pekerjaan pada satu waktu dapat dibandingkan dengan rencana. Jika hasil realisasi berada di atas kurva “S” maka terjadi prestasi, namun jika berada di bawah kurva

“S” maka tidak mencapai prestasi. Untuk itu diperlukan evaluasi secara menyeluruh sehingga untuk waktu selanjutnya tidak terlambat atau apabila diperlukan, maka dapat dilakukan penjadwalan kembali.

Gambar 2.2 Target jadwal berupa kurva “S”

2.5. Konsep Nilai Hasil (Earned Value)

Metode konsep nilai hasil adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakn (budgeted cost of work performed). Konsep nilai hasil menggunakan beberapa indikator untuk menentukan status dari proyek yaitu:

a. Budgeted Cost for Work Schedulled (BCWS) merupakan anggaran biaya yang dialokasikan berdasarkan rencana kerja yang telah disusun terhadap waktu.

BCWS dihitung dari akumulasi anggaran biaya yang direncanakan untuk pekerjaan dalam periode waktu tertentu. BCWS juga menjadi tolak ukur kinerja waktu dari pelaksanaan proyek. BCWS merefleksikan penyerapan biaya rencana secara kumulatif untuk setiap paket-paket pekerjaan berdasarkan urutannya sesuai jadwal yang direncanakan.

b. Actual Cost for Work Performed (ACWP) adalah representasi dari keseluruhan pengeluaran yang dikeluarkan untuk menyelesaikan pekerjaan

dalam periode tertentu. ACWP dapat berupa kumulatif hingga periode perhitungan kinerja atau jumlah biaya pengeluaran dalam periode waktu tertentu.

c. Budgeted Cost for Work Performed (BCWP) adalah nilai yang diterima dari penyelesaian pekerjaan selama periode waktu tertentu. BCWP inilah yang disebut earned value. BCWP ini dihitung berdasarkan akumulasi dari pekerjaan-pekerjaan yang telah diselesaikan.

a. Penilaian Kinerja Proyek dengan Konsep Earned Value

Penggunaan konsep earned value dalam penilaian kinerja proyek dijelaskan beberapa istilah yang terkait dengan penilaian ini adalah Cost Variance, Schedulle Variance, Cost Perfomance Index, Schedulle Perfomance Index, Estimate at Completion, dan Variance at Completion, Cost Variance (CV).

b. Cost Variance (CV)

Cost variance merupakan selisih antara nilai yang diperoleh setelah menyelesaikan paket-paket pekerjaan dengan biaya aktual yang terjadi selama pelaksanaan proyek. Cost variance positif menunjukkan bahwa nilai paket- paket pekerjaan yang diperoleh lebih besar dibandingkan dengan biaya yang dikeluarkan untuk mengerjakan paket-paket pekerjaan tersebut. Sebaliknya nilai negatif menunjukkan bahwa nilai paket-paket pekerjaan yang diselesaikan lebih rendah dibandingkan dengan biaya yang sudah dikeluarkan.

Rumus untuk Cost Variance adalah:

CV = BCWP – ACWP ……… (2.1) c. Schedulle Variance (SV)

Schedulle variance digunakan untuk menghitung penyimpangan antara BCWS dengan BCWP. Nilai positif menunjukkan bahwa paket-paket pekerjaan proyek yang terlaksana lebih banyak dibanding rencana. Sebaliknya nilai negatif menunjukkan kinerja pekerjaan yang buruk karena paket-paket pekerjaan yang terlaksana lebih sedikit dari jadwal yang direncanakan. Rumus untuk Schedulle Variance adalah:

CV = BCWP – BCWS ………..(2.2)

d. Cost Performance Index (CPI)

Faktor efisiensi biaya yang telah dikeluarkan dapat diperlihatkan dengan membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (BCWP) dengan biaya yang telah dikeluarkan dalam periode yang sama (ACWP).

Rumus untuk CPI adalah:

CPI = BCWP / ACWP ……… (2.3) Nilai CPI ini menunjukkan bobot nilai yang diperoleh (relatif terhadap nilai proyek keseluruhan) terhadap biaya yang dikeluarkan. CPI kurang dari 1 menunjukkan kinerja biaya yang buruk, karena biaya yang dikeluarkan (ACWP) lebih besar dibandingkan dengan nilai yang didapat (BCWP) atau dengan kata lain terjadi pemborosan.

e. Schedulle Performance Index (SPI)

Faktor efisiensi kinerja dalam menyelesaikan pekerjaan dapat diperlihatkan oleh perbandingan antara nilai pekerjaan yang secara fisik telah diselesaikan (BCWP) dengan rencana pengeluaran biaya yang dikeluarkan berdasar rencana pekerjaan (BCWS). Rumus untuk Schedulle Performance Index adalah:

SPI = BCWP / BCWS ………..…...……… (2.4) Nilai SPI menunjukkan seberapa besar pekerjaan yang mampu diselesaikan (relatif terhadap proyek keseluruhan) terhadap satuan pekerjaan yang direncanakan. Nilai SPI kurang dari 1 menunjukkan bahwa kinerja pekerjaan tidak sesuai dengan yang diharapkan karena tidak mampu mencapai target pekerjaan yang sudah direncanakan.

f. Prediksi Biaya Penyelesaian Akhir Proyek/ Estimate at Completion (EAC)

Pentingnya menghitung CPI dan SPI adalah untuk memprediksi secara statistik biaya yang dibutuhkan untuk menyelesaikan proyek. Ada banyak metode dalam memprediksi biaya penyelesaian proyek (EAC). Namun perhitungan EAC dengan SPI dan CPI lebih mudah dan cepat penggunaannya. Ada beberapa rumus perhitungan EAC, salah satunya adalah sebagai berikut:

EAC = ACWP + ETC ………. (2.5)

2.5.1 Biaya Pekerjaan Berdasarkan Anggaran

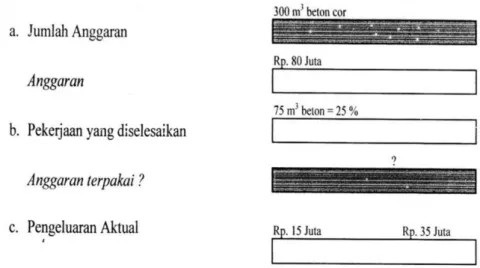

Konsep nilai hasil adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan (budgeted cost of works perfomed). Bila ditinjau dari jumlah pekerjaan yang diselesaikan maka berarti konsep ini mengukur besarnya unit pekerjaan yang telah diselesaikan, pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan. Gambar 2.5 menjelaskan hubungan tersebut secara grafis.

Gambar 2.3 Menilai biaya pekerjaan yang telah diselesaikan dilihat dari bagan jumlah anggaran yang terpakai.

Sumber: Soeharto (1995)

Dari gambar pekerjaan pengecoran pondasi di atas, dapat dilihat bahwa jumlah yang telah diselesaikan adalah 75 m3 atau = (75/300) (100%) = 25%, dengan demikian menurut anggaran, pengeluaran adalah sebesar (25%) (Rp.80 juta) = Rp.20 juta. Jadi nilai hasil adalah Rp.20 juta. Dalam hal ini pengeluaran yang telah dikerjakan dapat lebih kecil dari Rp. 20 juta atau mungkin lebih besar dari Rp.20 juta atau sama dengan Rp.20 juta, tergantung dari efisiensi pelaksanaan pekerjaan. Bila pekerjaan dilakukan dengan amat efisien dari yang diperkirakan dalam anggaran sehingga pengeluaran misalnya hanya Rp.15 juta, maka dikatakan nilai hasil (Rp.20 juta) lebih besar dari pengeluaran. Dan bila yang terjadi adalah sebaliknya, maka nilai hasil lebih kecil dari pengeluaran (Rp.35 juta). Dari contoh di atas, rumus nilai hasil adalah sebagai berikut:

Nilai Hasil = (% Penyelesaian) x (Anggaran) ……… (2.6)

Sumber: Soeharto (1995)

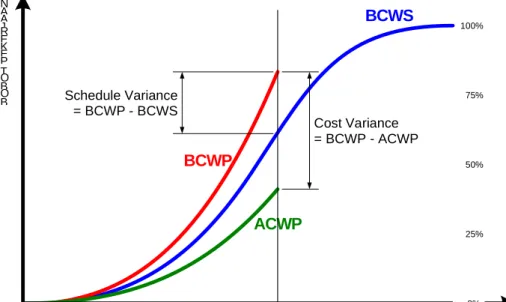

Gambar dibawah ini memperlihatkan hubungan antara ACWP, BCWS, BCWP terhadap biaya penyelesaian proyek:

Gambar 2.4 Hubungan antara BCWP,BCWS dan ACWP

Sumber: Soeharto (1995)

DURASIPROYEK BO

B O T P E KE RJ AA N

B C W P

B C W S

ACWP

CostVariance

=BCWP-ACWP ScheduleVariance

=BCWP-BCWS

100%

0% 75%

50%

25%

2.5.2 Pekerjaan yang Masih Berlangsung

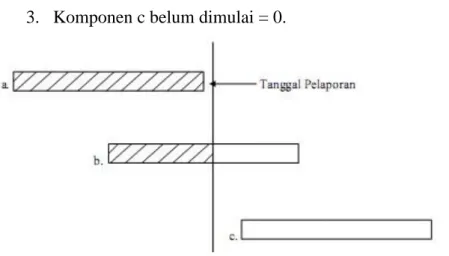

Pada umumnya, keadaan yang sesungguhnya terjadi di lapangan akan semakin rumit, dengan terdiri dari berbagai macam item. Misalnya dalam satu paket yang terdiri dari pekerjaan a, b, c dengan kemajuan sebagai berikut:

1. Pekerjaan a telah selesai 100 %.

2. Pekerjaan b masih dalam proses, sudah dimulai tetapi belum 100 % selesai.

3. Pekerjaan c belum selesai sama sekali.

Untuk menghitung nilai hasil paket kerja di atas, pendekatan yang digunakan adalah dengan memperhatikan bobot komponen-komponen pekerjaan tersebut terhadap total ( a + b + c ), sedangkan nilai hasil komponen-komponen adalah sebagai berikut:

1. Komponen a telah 100 % selesai = 100.

2. Komponen b = besarnya persentase penyelesaian fisik sesungguhnya.

3. Komponen c belum dimulai = 0.

Gambar 2.5 Satu paket kegiatan yang terdiri dari 3 jenis pekerjaan dengan kemajuan yang berbeda

Sumber: Soeharto (1995)

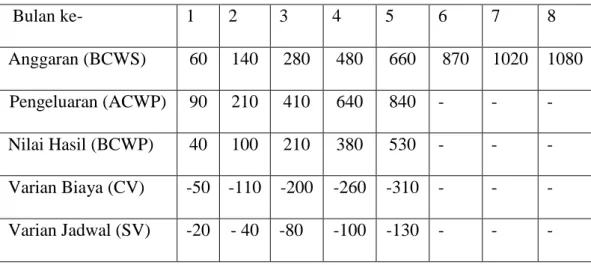

2.5.3 Varians Biaya dan Varians Jadwal Terpadu

Kemajuan proyek yang dianalisis dengan menggunakan metode varians sederhana dianggap kurang akurat, hal ini disebabkan metode tersebut tidak mengintegrasikan aspek biaya dan jadwal. Untuk mengatasinya, dapat digunakan

metode konsep nilai hasil dengan indokator ACWP, BCWP, dan BCWS. Varians yang dihasilkan disebut varians biaya terpadu (CV) dan varians jadwal terpadu (SV). Varians jadwal terpadu (SV) dipakai untuk menentukan apakah proyek yang sedang dijalankan masih sesuai jadwal rencana atau tidak.

Selisih jadwal adalah selisih antara BCWP dan BCWS. Sedangkan varians biaya (CV) dipakai untuk menentukan apakah proyek yang sedang dijalankan masih dalam batas anggaran atau melebihi anggaran rencananya. Selisih biaya adalah selisih antara BCWP dan ACWP. Sebagai contoh terlihat pada tabel 2.5 berikut:

Tabel 2.1 Data Varians Biaya dan Jadwal

Bulan ke- 1 2 3 4 5 6 7 8

Anggaran (BCWS) 60 140 280 480 660 870 1020 1080 Pengeluaran (ACWP) 90 210 410 640 840 - - - Nilai Hasil (BCWP) 40 100 210 380 530 - - - Varian Biaya (CV) -50 -110 -200 -260 -310 - - - Varian Jadwal (SV) -20 - 40 -80 -100 -130 - - -

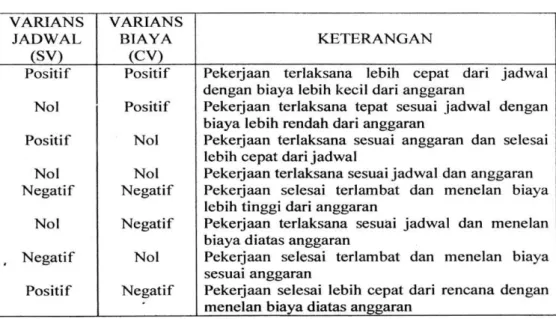

Ketiga indikator Konsep Nilai Hasil yang meliputi ACWP, BCWP, dan BCWS dapat digambarkan dalam bentuk grafik secara bersama-sama dengan biaya sebagai sumbu vertikal dan jadwal sebagai sumbu horizontal.

Tabel 2.2 Analisis Varians Terpadu

Sumber: Soeharto (1997)

2.5.4 Proyeksi Biaya dan Jadwal Akhir Proyek

Perkiraan mengenai biaya dan jadwal akhir dari proyek yang dikerjakan tidak dapat memberikan angka yang sangat tepat. Meskipun demikian, membuat perkiraan mengenai biaya dan jadwal akhir sangat diperlukan dengan tujuan mengetahui kemungkinan adanya penyimpangan yang dapat terjadi di masa yang akan datang sehingga dapat dilakukan tindakan untuk mencegah penyimpangan tersebut. Dalam membuat proyeksi digunakan rumus-rumus sebagai berikut:

a. Anggaran proyek keseluruhan = Anggaran (BAC) ....... (2.7) b. Anggaran untuk pekerjaan tersisa = BAC – EAC ……….…..…… (2.8) c. Indeks kinerja biaya (CPI) = BCWP/ACWP …...……… (2.9) Bila kinerja biaya pada pekerjaan tersisa adalah tetap seperti pada saat pelaporan, maka perkiraan biaya untuk pekerjaan tersisa (ETC) adalah sama besar dengan anggaran pekerjaan tersisa dibagi indeks kinerja biaya, atau:

𝑬𝑻𝑪 = (𝑨𝒏𝒈𝒈𝒂𝒓𝒂𝒏−𝑩𝑪𝑾𝑷)

𝑪𝑷𝑰

………... (2.10)Sumber: Soeharto (1995)

BAB III

RANCANGAN KEGIATAN

3.1 Obyek Studi

Obyek Studi yang dipakai dalam penyusunan tugas akhir ini adalah Proyek Pembangunan Resevoir II Anggungan yang berlokasi tepatnya berada di Jalan Raya Lukluk Br. Anggungan Kecamatan Mengwi, Kabupaten Badung. Pemilihan obyek ini sebagai studi didasarkan karena proyek ini memiliki kegiatan yang kompleks dengan waktu pelaksanaan yang cukup lama, yang memungkinkan untuk dianalisis dan dibahas dari segi manajemen khususnya pengendalian biaya dan waktu pelaksanaan dengan menggunakan Konsep Nilai hasil (Earned Value Concept).

3.2 Identifikasi Masalah

Identifikasi permasalahan adalah hal pertama yang harus dilakukan setelah mengetahui permasalahan yang sudah ditentukan. Identifikasi permasalahan dimaksudkan yang bertujuan sebagai penegasan batas-batas permasalahan, sehingga cakupan penyususan tugas akhir ini tidak keluar dari tujuannya. Terdapat dua hal penting dalam penyusunan identifikasi ini, yaitu posisi biaya dan waktu pada pelaksanaan dan pengendalian aspek biaya dan waktu pada Proyek Pembangunan Resevoir II Anggungan.

3.3 Studi Pustaka

Dalam penulisan tugas akhir tentunya terlebih dahulu mempelajari teori- teori yang berhubungan dengan metode manajemen proyek secara umum maupun secara khusus dimana metode yang digunakan dalam tugas akhir ini adalah Konsep Nilai Hasil. Studi pustaka ini diperoleh berbagai literatur yang erat hubungannya dengan masalah yang diteliti agar dapat dipakai sebagai bahan acuan pembahasan masalah.

3.4 Pengumpulan Data

Dalam penyusunan tugas akhir ini jenis data yang digunakan adalah data sekunder dimana data ini diperoleh dengan menghubungi langsung pihak perorangan atau kelompok yang terlibat dalam pelaksanaan proyek tersebut. Data sekunder yang di perlukan meliputi:

a. Gambar Kerja. Merupakan gambar yang digunakan sebagai acuan untuk dilaksanakan atau dikerjakan di lapangan, gambar kerja ini harus dibuat sedemikian rupa sehingga mudah atau bisa dimengerti di dalam pelaksanaan pekerjaannya.

b. Rencana Anggaran Biaya (RAB). Merupakan perhitungan banyaknya biaya yang diperlukan untuk bahan dan upah, serta biaya-biaya lain yang berhubungan dengan pelaksanaan bangunan atau proyek tersebut. RAB digunakan untuk mengetahui biaya yang dialokasikan untuk masing- masing item pekerjaan proyek tersebut.

c. Jadwal Pelaksanaan (Time Schedulle). Merupakan rencana alokasi waktu untuk menyelesaikan masing-masing item pekerjaan proyek yang secara keseluruhan adalah rentang waktu yang ditetapkan untuk melaksanakan sebuah proyek.

d. Data laporan bulanan proyek yang terdiri dari:

1. Data Laporan Kemajuan Proyek/progress report. Laporan ini berguna untuk mengetahui kemajuan pekerjaan proyek tersebut. Laporan kemajuan proyek dapat berupa laporan harian, laporan mingguan dan laporan bulanan.

2. Data Laporan Pengeluaran Proyek. Merupakan data-data yang berisi tentang apa saja pengeluaran yang terjadi dalam proyek kontruksi.

3.5 Pengolahan Data

Dari data-data yang diperoleh akan dianalisa menjadi indikator-indikator.

Pengolahan indikator tersebut adalah sebagai berikut:

1. Biaya Aktual Pekerjaan (ACWP/ Actual Cost of Work Perfomed)

Adalah jumlah biaya aktual seluruh pekerjaan yang telah dilaksanakan pada kurun waktu pelaporan tertentu. Data ini diperoleh dari laporan keuangan proyek setiap bulannya.

2. Anggaran Biaya Untuk Kinerja (BCWP/ Budgeted Cost for Work Performed)

Adalah biaya yang diterima dari penyelesaian pekerjaan selama periode waktu tertentu dan dihitung berdasarkan akumulasi dari pekerjaan yang telah diselesaikan.

BCWP= % penyelesaian fisik x anggran (dimana anggaran yang digunakan adalah real cost dari proyek).

3. Anggaran Biaya Menurut Jadwal (BCWS/ Budgeted Cost for Work Schedulle)

Jumlah yang dianggarkan dari pekerjaan yang disusun dan dikaitkan dengan jadwal pelaksaan. BCWS didapat dengan menghitung persentase bobot pekerjaan yang harus dicapai setiap pelaporan yang dikalikan dengan anggaran.

3.6 Analisis

Berdasarkan hasil pengolahan data diatas dan berdasarkan indikator yang ada saat pelaporan maka dapat diketahui status proyek pada setiap pelaporan seperti:

a. Variansi Biaya (CV) = BCWP – ACWP ……… (3.1) Variansi ini menunjukan seberapa besar biaya aktual melebihi biaya yang direncanakan atau sebaliknya. Angka negatif menunjukan biaya lebih tinggi dari anggaran, angka nol menunjukan pekerjaan terlaksana sesuai biaya, dan angka positif berarti pekerjaan terlaksana dengan biaya kurang dari anggaran.

b. Variansi Jadwal (SV) = BCWP – BCWS ……… (3.2) Variansi ini menunjukan apakah dalam pelaksanaan pekerjaan telah terjadi kemunduran atau kemajuan pelaksanaan. Angka negatif menunjukan pelaksanaan pekerjaan terlambat dari jadwal yang direncanakan, angka nol

menunjukan tepat sesuai dengan jadwal yang direncakan, dan angka positif menunjukan lebih cepat dari jadwal yang direncanakan.

c. Indeks Produktivitas dan Kinerja

1. Indeks Kinerja Biaya (CPI) = BCWP / ACWP ……….…. (3.3) 2. Indeks Kinerja Jadwal (SPI) = BCWP/ BCWS ……… (3.4) Bila angka indeks kinerja kurang dari satu berarti pengeluaran lebih besar dari anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan atau sebaliknya. Makin besar perbedaannya dari angka satu maka makin besar penyimpangan dari perencanaan dasar atau anggaran.

Berdasarkan jenis analisis yang diperoleh pada saat pelaporan, akan memberikan petunjuk bagi Prediksi Biaya Penyelesaian Akhir Proyek/ Estimate all Cost (EAC). Perhitungan EAC merupakan penjumlahan biaya aktual yang sudah dikeluarkan dan sisa biaya yang akan dibutuhkan untuk menyelesaikan proyek. Dari nilai EAC dapat diperoleh perkiraan selisih antara Biaya Rencana Penyelesaian (BAC) dengan biaya penyelesaian proyek berdasarkan kinerja pekerjaan yang telah dicapai (EAC).

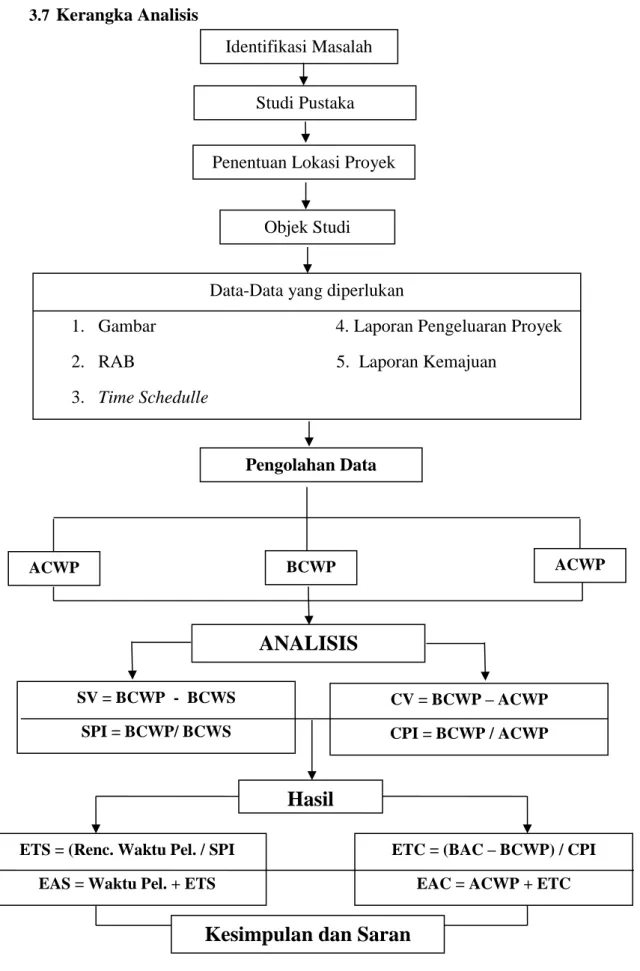

3.7 Kerangka Analisis

Gambar 3.1 Kerangka Penelitian Identifikasi Masalah

Studi Pustaka

ACWP

Data-Data yang diperlukan

1. Gambar 4. Laporan Pengeluaran Proyek

2. RAB 5. Laporan Kemajuan

3. Time Schedulle Objek Studi Penentuan Lokasi Proyek

Pengolahan Data

ACWP BCWP

SV = BCWP - BCWS SPI = BCWP/ BCWS

CV = BCWP – ACWP CPI = BCWP / ACWP

ANALISIS

Hasil

ETS = (Renc. Waktu Pel. / SPI EAS = Waktu Pel. + ETS

ETC = (BAC – BCWP) / CPI EAC = ACWP + ETC

Kesimpulan dan Saran

BAB IV

HASIL DAN PEMBAHASAN

4.1 Obyek Penelitian

Dalam pelaksanaan suatu proyek kontruksi tentunya memerlukan adanya sarana dan prasarana yang memadai guna meningkatkan efisiensi dan efektifitas kerja. Untuk itu telah diupayakan melalui beberapa kegiatan antara lain menetapkan kehadiran beberapa badan yang bergerak dibidang jasa kontruksi, seperti dalam sub bidang transportasi, irigasi, perumahan, gedung, dan pabrik.

Adapun gambaran umum proyek yang dijadikan obyek penelitian adalah Pembanguan Resevoir II Anggungan di Br. Anggungan Kelurahan Lukluk Kecamatan Mengwi Badung. Dimana proyek ini merupakan proyek Pemerintah Kabupaten Badung Dinas Cipta Karya. Adapun kontraktor pelaksanan yang bertanggung jawab adalah PT. Karya Dewata Sarwa Indah dengan alamat, Jl.

Karga Pasar No. 18 Denpasar. Dimana nilai dari proyek ini adalah Rp.

2.372.727.951,43. Rencana waktu pelaksanaan diperlukan sebagai pedoman untuk mengatur waktu pelaksanaan pekerjaan yang bertanggung jawab pada proyek telat ditetapkan dari tanggal 15 April 2014 sampai dengan 15 Oktober 2014.

Pelaksanaan suatu proyek kontruksi tentunya harus didasarkan atas perencanaan yang sangat baik. Oleh karena itu dibutuhkan suatu manajemen proyek dimana ini merupakan sebuah disiplin keilmuan dalam hal perencanaan, pengorganisasian, pengelolaan serta pengendalian, guna untuk dapat mencapai tujuan-tujuan suatu proyek kontruksi. Proyek kontruksi tersebut ada karna suatu perencanaan dimana rencana kerja ini akan dipakai sebagai dasar pedoman dalam melaksanakan pekerjaan dan menentukan segala hal yang berhubungan kemajuan dan prestasi pekerjaan. Rencana kerja ini harus sistematis, terinci dan fleksibel serta mudah di mengerti oleh orang-orang yang terlibat di lapangan. Rencana kerja dibuat untuk mengetahui segala kebutuhan yang diperlukan pada saat melaksanakan pekerjaan. Selain rencana kerja, teknik pelaksana juga berperan penting dalam berlangsungnya suatu proyek kontruksi.

Penerapan Metode Konsep Nilai Hasil adalah sebuah tindakan pengendalian yang dilakukan pada proyek kontruksi dengan tujuan memantau

atau mengawasi, mengkaji, mengkoreksi dan membimbing agar kinerja suatu proyek dapat terlaksana sesuai dengan perencanaan proyek tersebut.

4.2 Pengumpulan Data

Adapun data-data Proyek Pembangunan Resevoir II Anggungan Dalam penulisan tugas akhir ini memerlukan beberapa data sekunder berupa: Gambar, Rencana Anggaran Biaya (RAB), dimana total biaya yang dianggarkan dalam proyek tersebut yaitu Rp. 2.372.727.951,43. Jadwal Pelaksanaan (Time Schedulle). Adapun jadwal pelaksanaan proyek tersebut terhitung dari tanggal 15 April 2014 sampai dengan 15 Oktober 2014, dan Data laporan bulanan proyek yang terdiri dari data laporan kemajuan proyek dimana pada bulan pertama rencana pelaksanaan proyek sebesar 0.244% dan realisasi pada bulan ini sebesar 0,201%. Pada bulan kedua rencana pelaksanaan sebesar 2,324% dan realisali pada bulan ini sebesar 2,216%. Pada bulan ketiga rencana pelaksaan sebesar 20,141%

dan realisasi pada bulan ini sebesar 12,714%. Pada bulan keempat rencana pelaksaan 52,437% dan realisasi pada bulan ini sebesar 43,796%. Pada bulan kelima rencana pelaksanaan sebesar 81,216% dan realisasi pada bulan ini sebesar 72,981%. Pada bulan keenam rencana pelaksanaan sudah mencapai 100%, serta data pengeluaran proyek yang terdapat pada lempiran B1.

4.3 Pengolahan Data

Setelah semua data sudah terkumpul maka dilakukan pengolahan data.

Berdasarkan metode Konsep Nilai Hasil ada beberapa tahapan-tahapan awal yaitu menentukan indikator-indikator ACWP, BCWP, dan BCWS. Indikator tersebut diperoleh dari data sekunder yang didapat dari proyek yang berupa RAB, RAP, Time Schedulle, laporan kemajuan proyek/progress report dan laporan pengeluaran proyek. Adapun indikator-indikator tersebut adalah sebagai berikut:

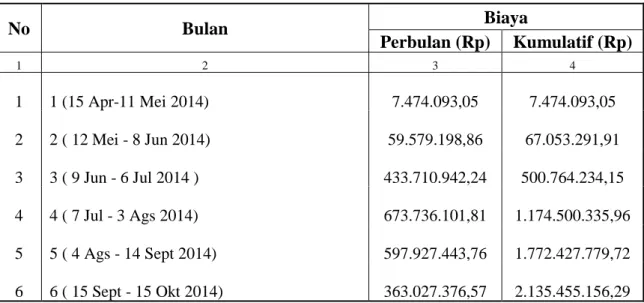

4.3.1 Biaya Aktual Pekerjaan (ACWP)

Pelaksanaan dengan ACWP ini direncanakan dan digunakan sebagai pedoman agar pengeluaran biaya tidak melampaui batas anggaran biaya yang di sediakan untuk mencapai kualitas dan mutu pekerjaan sesuai dengan spesifikasi

yang telah ditetapkan. Dengan menghitung volume pekerjaan secara teliti dan dengan mengetahui jumlah kebutuhan material serta harga secara rinci, upah tenaga kerja, untuk setiap satuan pekerjaan, maka dapat disusun Rencana Anggaran Pelaksanaan suatu proyek. Di samping itu juga harus memperhitungkan peralatan yang harus digunakan dengan semua rincian biaya baik biaya pengadaan maupun biaya operasionalnya. Kaitan Rencana Anggaran Pengeluaran biaya aktual (ACWP) terdapat pada table 4.1.

Tabel 4.1 Data ACWP Pembangunan Resevoir II Anggungan

No Bulan Biaya

Perbulan (Rp) Kumulatif (Rp)

1 2 3 4

1 1 (15 Apr-11 Mei 2014)

7.474.093,05

7.474.093,05 2 2 ( 12 Mei - 8 Jun 2014)

59.579.198,86

67.053.291,91 3 3 ( 9 Jun - 6 Jul 2014 )

433.710.942,24

500.764.234,15 4 4 ( 7 Jul - 3 Ags 2014)

673.736.101,81

1.174.500.335,96 5 5 ( 4 Ags - 14 Sept 2014)

597.927.443,76

1.772.427.779,72 6 6 ( 15 Sept - 15 Okt 2014)

363.027.376,57

2.135.455.156,29

4.3.2 Anggaran Biaya Menurut Jadwal (BCWS)

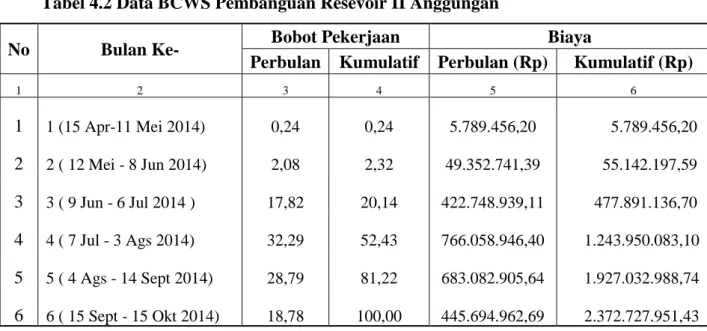

Angka yang menunjukan anggaran untuk satu paket pekerjaan, tetapi disusun dan dikaitkan dengan jadwal pelaksanaan. Disini jadwal perpaduan antara biaya, jadwal dan lingkup kerja dimana pada setiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dpat menjadi tolak ukur dalam pelaksanaan pekerjaan.

Perhitungan Anggaran Biaya Menurut Jadwal (BCWS) didapat dengan menghitung bobot pekerjaan yang harus dicapai setiap pelaporan dikalikan dengan total anggaran pada RAB. Dimana Total RAB = Rp. 2.372.727.951,43 Bobot pekerjaan dialokasikan dapat dilihat dari Time Schedulle.

Tabel 4.2 Data BCWS Pembanguan Resevoir II Anggungan

No Bulan Ke- Bobot Pekerjaan Biaya

Perbulan Kumulatif Perbulan (Rp) Kumulatif (Rp)

1 2 3 4 5 6

1 1 (15 Apr-11 Mei 2014) 0,24 0,24

5.789.456,20 5.789.456,20 2 2 ( 12 Mei - 8 Jun 2014) 2,08 2,32

49.352.741,39 55.142.197,59 3 3 ( 9 Jun - 6 Jul 2014 ) 17,82 20,14

422.748.939,11 477.891.136,70 4 4 ( 7 Jul - 3 Ags 2014) 32,29 52,43

766.058.946,40 1.243.950.083,10 5 5 ( 4 Ags - 14 Sept 2014) 28,79 81,22

683.082.905,64 1.927.032.988,74 6 6 ( 15 Sept - 15 Okt 2014) 18,78 100,00

445.694.962,69 2.372.727.951,43

4.3.3 Anggaran Biaya Menurut Kinerja (BCWP)

Anggaran Biaya Menurut Kinerja atau nilai hasil pada saat pelaporan adalah biaya yang dianggarkan dari pekerjaan yang telah diselesaikan. Indikator ini menunjukkan nilai hasil pekerjaan yang telah diselesaikan terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut.

Nilai Hasil = (%Penyelesaian) x Anggaran . (Sesuai dengan Pers.2.1) Anggaran yang digunakan adalah total RAB Proyek sebesar Rp. 2.372.727.951,43 (Lampiran A). Persentase penyelesaian fisik dan nilai hasilnya seperti table 4.3

Tabel 4.3 Data BCWP Pembanguan Resevoir II Anggungan

No Bulan Ke- Bobot Pekerjaan Biaya

Perbulan Kumulatif Perbulan (Rp) Kumulatif(Rp)

1 2 3 4 5 6

1 1 (15 Apr-11 Mei 2014) 0,21 0,21

4.982.728,70

4.982.728,70

2 2 ( 12 Mei - 8 Jun 2014) 2,01 2,22

47.596.922,71

52.579.651,40 3 3 ( 9 Jun - 6 Jul 2014 ) 10,50 12,71

249.088.980,34

301.668.631,74 4 4 ( 7 Jul - 3 Ags 2014) 31,08 43,80

737.491.301,86

1.039.159.933,61 5 5 ( 4 Ags - 14 Sept 2014) 29,19 72,98

692.480.652,62

1.731.640.586,23 6 6 ( 15 Sept - 15 Okt 2014) 27,02 100,00

641.087.365,20

2.372.727.951,43

4.4 Analisis Data

Dari ketiga indikator tersebut, maka yang dapat dianalisis dan dihitung sebagai faktor yang menunjukan kemajuan dan kinerja pelaksanaan proyek seperti

4.4.1 Varian Biaya (CV) dan Varian Jadwal (SV)

Varian Biaya (CV) dan Varian Jadwal (SV) dapat dihitung dengan rumus sebagai berikut:

CV = BCWP – ACWP (Sesuai dengan pers 2.2) SV = BCWP – BCWS (Sesuai dengan pers 2.3) Contoh 4.1 Varian Biaya (CV) dan Varian Jadwal (SV) :

Diketahui:

Nilai ACWP Bulan Pertama = Rp. 7.474.093,05 Nilai BCWS Bulan Pertama = Rp. 5.789.456,20 Nilai BCWP Bulan Pertama = Rp. 4.982.728,70 CV = BCWP – ACWP

= Rp. 4.982.728,70 - Rp. 7.474.093,05 = Rp. -2.491.364,35

(CV negatif menunjukan biaya lebih tinggi dari anggaran) SV = BCWP – BCWS

= Rp. 4.982.728,70 - Rp. 5.789.456,20 = Rp. – 806.727,20

(SV negatif menujukan pekerjaan mengalami keterlambatan dari rencana jadwal)

4.4.2 Indeks Kinerja

Angka Indeks Kinerja Biaya (CPI) dan angka Indeks Kinerja Jadwal (SPI) dapat dihitung dengan menggunakan rumus:

CPI = 𝐵𝐶𝑊𝑃

𝐴𝐶𝑊𝑃. (Sesuai dengan pers 2.4)

SPI =𝐵𝐶𝑊𝑃

𝐵𝐶𝑊𝑆 (Sesuai dengan pers 2.5)

Contoh 4.2 Perhitungan Indeks Kinerja Biaya (CPI) dan angka Indeks Kinerja Jadwal (SPI)

- Diketahui:

Nilai ACWP Bulan Pertama = Rp. 7.474.093,05 Nilai BCWS Bulan Pertama = Rp. 5.789.456,20 Nilai BCWP Bulan Pertama = Rp. 4.982.728,70 - Menentukan Nilai CPI dan SPI:

CPI = BCWP / ACWP

= Rp. 4.982.728,70 / Rp. 7.474.093,05 = 0,67

(CPI kurang dari 1 menunjukan pengeluaran lebih besar dari anggaran/ cost overrun)

SPI = BCWP / BCWS

= Rp. 4.982.728,70 / Rp. 5.789.456,20 = 0.86

(SPI kurang dari 1 menunjukan waktu pelaksanaan mengalami keterlambatan dari jadwal yang direncanakan)

TABEL 4.

Penggunaan Konsep Nilai Hasil dalam penilaian kinerja proyek disajikan pada tabel 4.4 dimana Varian Biaya (CV) menunjukan seberapa besar biaya aktual melebihi biaya yang direncanakan atau sebaliknya. Angka negatif menunjukan biaya lebih tinggi dari anggaran, angka nol menunjukan pekerjaan terlaksana sesuai dengan biaya, dan angka positif menunjukan pekerjaan terlaksana dengan biaya kurang dari anggaran. Varian Jadwal (SV), menunjukan apakah dalam pelaksanaan pekerjaan telah terjadi kemunduran atau kemajuan pelaksanaan.

Angka negatif menunjukan pelaksanaan pekerjaan terlambat dari jadwal yang direncanakan, angka nol menunjukan pekerjaan berjalan sesuai dengan jadwal sedangkan angka positif menunjukan pekerjaan berjalan lebih cepat dari jadwal yang direncanakan. Jika angka indeks kinerja kurang dari satu berarti pengeluaran lebih besar dari anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan dan sebaliknya. Makin besar perbedaannya dari angka satu maka makin besar penyimpangan dari dasar anggaran.

4.5 Evaluasi dan Analisis Konsep Nilai Hasil

Berdasarkan indikator yang ada saat pelaporan maka dapat diketahui status proyek pada saat pelaporan dilihat dari biaya yang dikeluarkan dibandingkan dengan anggaran, jadwal pelaksanaan dibandingkan dengan waktu rencana kemudian hasilnya dapat dipakai untuk prakiraan jadwal dan biaya pada akhir proyek. Berikut laporan tiap bulannya:

4.5.1 Bulan I (15 April 2014 -11 Mei 2014)

Status evaluasi proyek saat pelaporan diperoleh nilai Varian Biaya (CV) negatif (-) dan Varian Jadwal (SV) negatif (-). Dimana hasil perhitungannya dapat dilihat pada tabel 4.4. Sehingga pelaporan bulan ini menunjukan bahwa pelaksanaan pekerjaan menggunakan biaya melebihi anggran (cost overrun) dan pada proyek mengalami keterlambatan dari waktu yang direncanakan.

Indeks Kinerja Biaya (CPI) = 0.67 <1 (tabel 4.4) menunjukan bahwa pengeluaran biaya proyek pada Bulan I lebih besar dari anggaran, ini menunjukan bahwa presentasi pekerjaan BCWP lebih kecil dari biaya aktual pekerjaan (ACWP). Nilai CPI menunjukan kurang dari 1 dimana kinerja biaya melebihi

rencana anggaran, karena biaya yang dikeluarkan (ACWP) lebih besar dibandingkan dengan nilai yang didapat (BCWP) atau dengan kata lain terjadi pemborosan pada bulan I.

Indeks kinerja jadwal (SPI) = 0.86 < 1.00 (tabel 4.4) hal ini menunjukan waktu penyelesaian proyek lebih lambat dari waktu rencana. Dari aspek waktu terlihat presentasi pekerjaan lebih kecil dari anggaran menurut jadwal (BCWS).

Nilai SPI yang kurang dari 1 menunjukan bahwa kinerja pekerjaan tidak sesuai dengan yang diharapkan karena tidak mampu mencapai target pekerjaan yang sudah direncanakan pada bulan ini.

Analisis Biaya dan Waktu untuk Bulan I : 1. Aspek biaya

Anggaran biaya rencana penyelesaian proyek keseluruhan (BAC)

= total RAB

= Rp. 2.372.727.951,43 Perkiraan biaya untuk pekerjaan tersisa (ETC)

= (BAC−BCWP)

CPI ………(Pers. 2.6)

= (Rp.2.372.727.951,43−Rp.4.982.728,70 ) 0,67

= Rp. 3.533.948.093,63

Perkiraan total biaya penyelesaian proyek berdasarkan kinerja pekerjaan yang telah dicapai sampai akhir proyek (EAC)

= ETC + ACWP………(Pers. 2.7)

= Rp. 3.533.948.093,63 + 7,474,093.05 = Rp. 3.541.422.186,68

Perkiraan selisih antara biaya rencana penyelesaian proyek dengan biaya penyelesaian proyek (VAC)

= BAC – EAC ……….…….…(Pers. 2.8)

= Rp. 2.372.727.951,43 - Rp. 3.541.422.186,68 = - (Rp. 1.161.220.142.20)

2. Aspek Waktu

Rencana waktu yang di perlukan untuk menyelesaikan proyek = 6 Bulan.

Prakiraan waktu untuk rencana tersisa (ETS)

= (Waktu Perencanaan−Waktu Pelaporan) SPI

= (6−1)

0.86

= 5,81Bulan

Prakiraan Total waktu proyek sampai akhir (EAS)

= ETS + Waktu Pelaporan

= 5,81 + 1

= 6.81 Bulan

Proyek pembangunan Resevoir II Anggungan Mengwi dilaksanakan selama 6 bulan, mulai dari tanggal 15 April 2014 sampai dengan 15 Oktober 2014. Pada Bulan ke-1 awal proyek berjalan dengan bobot pekerjaan rencana berdasakan Time Schedulle adalah sebesar 0.244%. Pekerjaan pada saat itu terhambat karena masalah bahan serta tenaga kerja yang masih sedikit. Sehingga pada bulan pertama proyek ini mengalami keterlambatan sebesar 0,043% dari pekerjaan yang direncanakan dengan menghabiskan biaya sebesar Rp.

7.474.093,05. Dari hasil analisis tersebut dapat diartikan bahwa perkiraan biaya untuk pekerjaan tersisa (ETC = Rp. 3.533.948.093,63) dan perkiraan total sampai akhir proyek (EAC= Rp. 3.541.422.186,68) yang kurang dari biaya keseluruhan proyek (BAC = Rp. 2.372.727.951,43), sehingga dapat dikatakan bahwa proyek mengalami kerugian. Biaya yang dikeluarkan kurang dari anggaran (cost underrun) Proyek ini direncanakan selama 6 bulan/180 hari namum karena keterlambatan progress diperkirakan akan selesai dalam jangka waktu 6,81 bulan.

Hasil pelaporan bulan ke-1 menunjukan keadaan saat pelaporan bulan pertama dengan perkiraan biaya dan jadwal pada akhir proyek jika waktu pelaporan tidak berubah dapat dilihat pada gambar 4.1

Gambar 4.1 Laporan Grafik Bulan Ke-1

Dari gambar 4.1 dapat dilihat bahwa kurva BCWS terletak di atas kurva BCWP.

Ini menggambarkan bahwa pekerjaan dilakukan lebih lambat dari jadwal.

Sedangkan kurva ACWP berada di atas kurva BCWP yang berarti bahwa biaya yang dikeluarkan lebih besar dari anggaran.

Rp- Rp300.000.000,00 Rp600.000.000,00 Rp900.000.000,00 Rp1.200.000.000,00 Rp1.500.000.000,00 Rp1.800.000.000,00 Rp2.100.000.000,00 Rp2.400.000.000,00 Rp2.700.000.000,00 Rp3.000.000.000,00 Rp3.300.000.000,00 Rp3.600.000.000,00

0 Bulan Ke- 1

Bulan Ke- 2

Bulan Ke- 3

Bulan Ke- 4

Bulan Ke- 5

Bulan Ke- 6

ACWP BCWP BCWS

Rp. 7.474.093,05

Rp. 4.982.728,70 Rp. 5.789.456,20

EAC =

Rp. 3.541.422.186,39 Cost Underrun

Rp. 2.372.727.951,43

4.5.2 Bulan II (12 Mei 2014 - 8 Juni 2014)

Status evaluasi proyek saat pelaporan diperoleh nilai Varian Biaya (CV) negatif (-) dan Varian Jadwal (SV) negatif (-). Dimana hasil perhitungannya dapat dilihat pada tabel 4.4. Sehingga pelaporan bulan ini menunjukan bahwa pelaksanaan pekerjaan menggunakan biaya melebihi anggaran (cost overrun ) dan pada proyek mengalami keterlambatan dari waktu yang direncanakan.

Indeks Kinerja Biaya (CPI) = 0.78 <1 (tabel 4.4) menunjukan bahwa pengeluaran biaya proyek pada Bulan II lebih besar dari anggaran, ini menunjukan bahwa presentasi pekerjaan BCWP lebih kecil dari biaya aktual pekerjaan (ACWP). Nilai CPI menunjukan kurang dari 1 dimana kinerja biaya melebihi rencana anggaran, karena biaya yang dikeluarkan (ACWP) lebih besar dibandingkan dengan nilai yang didapat (BCWP) atau dengan kata lain terjadi pemborosan pada bulan II.

Indeks kinerja jadwal (SPI) = 0.95 < 1.00 (tabel 4.4) Hal ini menunjukan waktu penyelesaian proyek lebih lambat dari waktu rencana. Dari aspek waktu terlihat presentasi pekerjaan lebih kecil dari anggaran menurut jadwal (BCWS).

Nilai SPI yang kurang dari 1 menunjukan bahwa kinerja pekerjaan tidak sesuai dengan yang diharapkan karena tidak mampu mencapai target pekerjaan yang sudah direncanakan pada bulan ini.

Analisis Biaya dan Waktu untuk Bulan II:

1. Aspek biaya

Anggaran biaya rencana penyelesaian proyek keseluruhan (BAC)

= total RAB

= Rp. 2.372.727.951,43 Perkiraan biaya untuk pekerjaan tersisa (ETC)

= (BAC−BCWP)

CPI ………(Pers. 2.6)

= (Rp.2.372.727.951,43−Rp.52579651.40 ) 0,78

= Rp. 2.974.549.103,88

Perkiraan total biaya penyelesaian proyek berdasarkan kinerja pekerjaan yang telah dicapai sampai akhir proyek (EAC)

= ETC + ACWP………(Pers. 2.7)

= Rp. 2.974.549.103,88+ 67.053.291,91 = Rp. 3.041.602.395,79

Perkiraan selisih antara biaya rencana penyelesaian proyek dengan biaya penyelesaian proyek (VAC)

= BAC – EAC ……….…….…(Pers. 2.8)

= Rp. 2.372.727.951,43 - Rp. 3.041.602.395,79 = - (Rp. 668.874.443,36)

2. Aspek Waktu

Rencana waktu yang di perlukan untuk menyelesaikan proyek = 6 Bulan.

Prakiraan waktu untuk rencana tersisa (ETS)

= (Waktu Perencanaan−Waktu Pelaporan) SPI

= (6−2)

0.95

= 4,21Bulan

Prakiraan Total waktu proyek sampai akhir (EAS)

= ETS + Waktu Pelaporan

= 4,21 + 2

= 6,21 Bulan

Pada Bulan ke-2 proyek berjalan dengan bobot pekerjaan rencana berdasakan Time Schedulle adalah sebesar 2.234%. Sedangkan prestasi riil di lapangan adalah sebesar 2.216%. Sehingga pada bulan kedua proyek ini mengalami keterlambatan sebesar 0,109% dari pekerjaan yang direncanakan dengan menghabiskan biaya sebesar Rp. 67.053.219,91. Dari hasil analisis tersebut dapat diartikan bahwa perkiraan biaya untuk pekerjaan tersisa (ETC= Rp.

2.974.549.103,88) dan perkiraan total sampai akhir proyek (EAC= Rp.

3.041.602.395,79) yang kurang dari biaya keseluruhan proyek (BAC= Rp.

2.372.727.951,43), sehingga dapat dikatakan bahwa proyek mengalami kerugian.