i ABSTRAK

Keberhasilan suatu proyek dapat dilihat dari kemampuan pihak-pihak yang terkait untuk menyelesaikan proyek sesuai jadwal yang telah ditentukan, biaya yang tersedia, dan mutu yang ditetapkan.Bagaimanapun kondisi pelaksanaan suatu proyek diperlukan tindakan pengendalian dari segi biaya dan waktu. Perbedaan hasil kerja pada waktu pelaporan dengan anggaran dan jadwal yang telah direncanakan sebelumnya sangat sering terjadi dalam suatu proyek, maka diperlukan metode yang dapat menganalisis permasalahan yang terjadi pada saat pelaporan. Studi ini mengambil obyek pada Proyek Pembangunan Hotel Grandwhiz Denpasar yang berlokasi di Jalan Gatot Subroto. Penelitian ini bertujuan untuk mengetahui kinerja proyek, besarnya biaya dan waktu, dan

reschedule pekerjaan tersisa akibat keterlambatan.

Metode yang digunakan dalam penelitian ini adalah Konsep Nilai Hasil (Earned Value Concept) yang merupakan metode pengendalian untuk mengetahui kinerja proyek baik dari segi biaya maupun waktu dan dapat memperkirakan biaya dan waktu pelaksanaan akhir proyek. Data sekunder yang digunakan adalah Rencana Anggaran Biaya (RAB), Time Schedule, laporan bulanan proyek, dan gambar kerja. Indikator yang digunakan dalam Konsep Nilai Hasil ada tiga, yaitu:

Actual Cost of Work Performed (ACWP), Budgeted Cost of Work Performed

(BCWP), Budgeted Cost of Work Scheduled (BCWS). Berdasarkan ketiga indikator ini dihitung faktor yang dapat menunjukan kinerja pelaksanaan proyek seperti: Cost Variance (CV), Schedule Variance(SV), Cost Performance Index

(CPI), dan Schedule Performance Index (SPI). Dari hasil analisis tersebut dapat diketahui perkiraan total biaya sampai akhir proyek atau Estimate All Cost (EAC) dan perkiraan total waktu proyek atau Estimate All Schedule (EAS).

Dari hasil analisis pada evaluasi proyek saat pelaporan tanggal 15 Oktober 2013 sampai dengan 7 Januari 2014,diperoleh pengeluaran lebih besar dari anggaran dan waktu pelaksanaan lebih lama dari jadwal rencana yang ditunjukan oleh CPI dan SPI yang berada dibawah angka 1.CPI terendah terdapat pada saat pelaporan bulan ke-11 tanggal 15 Oktober yaitu 0,9978 dan SPI terendah terdapat pada saat pelaporan bulan ke-14 tanggal 7 Januari yaitu 0,939. EAC proyek adalah Rp. 54.852.581.849, lebih besar dari rencana anggaran biaya proyek Rp. 54.852.253.116. EAS proyek adalah 518 hari, terlambat 8 hari dari jadwal yang direncanakan yaitu 510 hari. Rescheduling dilakukan denganPrecedence Diagram Method dengan pengaturan predecessors pada progress 73,75%, sisa pekerjaan 26,25%, dan keterlambatan 8 hari sehingga waktu pelaksanaan dapat diselesaikan sesuai dengan jadwal rencana yaitu 510 hari.

ii UCAPAN TERIMA KASIH

Puji syukur Penulis panjatkan kehadapan Tuhan Yang Maha Esa, karena berkat rahmat-Nya, penulis dapat menyelesaikan Tugas Akhir yang berjudul Analisis Kinerja Dan Pengendalian Proyek Pembangunan Hotel Grandwhiz Denpasar Dengan Metode Konsep Nilai Hasil.

Penulis menyadari bahwa Tugas Akhir ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan Tugas Akhir ini. Dalam kesempatan ini, penulis mengucapkan terima kasih kepada Ibu Ir. Ariany Frederika, MT. selaku Dosen Pembimbing I, Ir. I Gusti Ketut Sudipta, MT. selaku Dosen Pembimbing II, kedua orang tua, yaitu B. Totong Sumartadi (Alm) dan Yustiana Yanthi sertaadik yaitu Ernest Prayoga Sumartadi. Terima kasih pula kepada Andrianus, Aliza, Vandy, Marchel, Wandi, Andy dan Theresia Dwiyang telah memberikan dukungan kepada penulis, seluruh rekan-rekan mahasiswa Teknik Sipil angkatan 2009 dan semua pihak yang tidak dapat penulis sebutkan yang telah memberi dukungan sehingga Tugas Akhir ini dapat terselesaikan.

Penulis menyadari sepenuhnya bahwa dalam penulisanTugas Akhir ini masih banyak terdapat kesalahan dan kekurangan yang disebabkan karena keterbatasan kemampuan,sehingga diharapkan kritik dan saran untuk kesempurnaannya. Semoga laporan ini dapat memberikan manfaat bagi yang berkepentingan.

Denpasar,Desember2014

iii

2.3.2 BiayaTakLangsung ... 7

2.4 KinerjaProyek ... 9

2.5 AnalisisKinerjaPelaksanaanPekerjaan ... 10

2.6 Kurva S ... 11

2.7 LaporanKemajuan ... 12

2.8 PengendalianProyek ... 13

2.8.1 Proses PengendalianProyek ... 14

2.8.2 FungsiPengendalianProyek... 15

2.8.3 ObyekdanAspekPengendalian ... 16

2.8.4 FaktorPenghambat Proses Pengendalian ... 17

2.8.5 FaktorPendukung Proses Pengendalian ... 18

2.9 MetodePengendalian ... 19

2.9.1 MetodeAnalisisVarians... 19

2.9.2 MetodeKonsepNilaiHasil (Earned Value Concept) ... 20

2.9.2.1 Indikator-indikator yang digunakan ... 21

2.9.2.2 VariansBiayadanVariansJadwalTerpadu ... 22

2.9.2.3 IndeksProduktivitasdanKinerja ... 24

2.9.2.4 ProyeksiBiayadanJadwalAkhirProyek ... 25

2.10 MetodePenyusunanJadwalPerencanaanProyek ... 26

2.10.1 Bar Chart ... 27

2.10.2 Diagram Panah (Arrow Diagram) ... 28

2.10.3 Diagram Precedence (Precedence Diagram Method = PDM) ... 29

2.11 MenyusunPerencanaanJadwalProyekMenggunakanMicrosoft Project ... 32

BAB III METODE PENELITIAN ... 34

iv

3.2 IdentifikasiPermasalahan ... 35

3.3 StudiPustaka ... 35

3.4 ObyekStudi ... 36

3.5 Pengumpulan Data ... 36

3.6 Pengolahan Data ... 37

3.7 ReschedulingPekerjaanTersisa ... 39

BAB IV HASIL DAN PEMBAHASAN ... 40

4.1 Pengolahan Data ... 40

4.1.1 Actual Cost of Work Performed (ACWP) ... 40

4.1.2 Budgeted Cost of Work Performed (BCWP) ... 40

4.1.3 Budgeted Cost of Work Scheduled (BCWS) ... 41

4.1.4 Cost Varians(CV) danSchedule Varians(SV) ... 41

4.1.5 Cost Performance Index (CPI) danSchedule Performance Index (SPI) ... 42

4.2 AnalisisKonsepNilaiHasil (Earned Value Concept) ... 44

4.2.1 NilaiHasilPadaPelaporan15 Oktober 2013 ... 44

4.2.2 NilaiHasilPadaPelaporan12 November 2013... 46

4.2.3 NilaiHasilPadaPelaporan10 Desember 2013 ... 49

4.2.4 NilaiHasilPadaPelaporan7 Januari 2014 ... 51

4.2.5 RekapitulasiHasilEvaluasiKonsepNilaiHasil ... 53

4.3 TindakanPerbaikanBerupaReschedulingPekerjaanTersisa ... 55

BAB V PENUTUP ... 60

5.1 Simpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

v DAFTAR TABEL

Tabel 2.1 AnalisisVariansTerpadu ... 23

Tabel 4.1 Data ACWPProyek Hotel Grandwhiz ... 40

Tabel 4.2 Data BCWPProyek Hotel Grandwhiz ... 41

Tabel 4.3 Data BCWSProyek Hotel Grandwhiz ... 41

Tabel 4.4 Nilai Varian Biaya (CV) dan Varian Jadwal (SV) ... 43

Tabel 4.5 NilaiIndeksKinerjaBiaya (CPI) danIndeksKinerjaJadwal (SPI) ... 43

Tabel 4.6 RekapitulasiHasilAnalisisTiapPelaporan ... 54

Tabel 4.7 Contohpengaturanpredecessors ... 55

vi DAFTAR GAMBAR

Gambar 2.1 GrafikHubunganWaktudenganBiaya Total, BiayaLangsung,

danBiayaTakLangsung ... 9

Gambar 2.2 AnalisisVariansTerpadudisajikandengangrafik “S” ... 24

Gambar 2.3 TampilanBar Chart ... 27

Gambar 2.4 Denah yang lazimpada node PDM ... 29

Gambar 2.5 Konstrainpada PDM ... 31

Gambar 3.1 Kerangkapenelitian ... 35

Gambar 4.1 Laporan 15 Oktober 2013... 46

Gambar 4.2 Laporan 12 November 2013 ... 48

Gambar 4.3 Laporan 10 Desember 2013 ... 50

vii DAFTAR LAMPIRAN

Lampiran A Data Sekunder (RencanaAnggaranBiaya (RAB), Time Schedule, RekapLaporanMingguan, GambarKerja) ... 63

Lampiran B HasilPengolahan Data (Gantt

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebuah proyek didefinisikan sebagai suatu kegiatan yang tidak berulangdan dikerjakan untuk suatu jangka waktu tertentu untuk mendapatkan hasil sesuai dengan yang diinginkan secara teknis. Kondisi suatu proyek dipengaruhi banyak faktor alam, seperti letak geografis, hujan, gempa, dan keadaan tanah sehingga suatu proyek akan berbeda dengan proyek yang lain.

Keberhasilan suatu proyek dapat dilihat dari kemampuan pihak-pihak yang terkait untuk menyelesaikan proyek sesuai jadwal yang telah ditentukan, biaya yang tersedia, dan mutu yang ditetapkan. Oleh karena itu, dibutuhkan manajemen untuk mencapai sasaran keberhasilan tersebut. Adapun yang termasuk fungsi dasar manajemen adalah penetapan tujuan (goal setting), perencanaan (planning),

pengorganisasian (organizing), pengisian staff (staffing), pengarahan (directing),

pengawasan (supervising), pengendalian (controlling), dan koordinasi

(coordinating). Pada tahap pengendalian(controlling), manajemen berfungsi untuk mengontrol apakah pekerjaan yang telah diselesaikan sesuai dengan rencana atau terjadi penyimpangan.

2 Untuk mengetahui kinerja proyek dan perkiraan keadaan masa depan pada proyek, maka dilakukan penelitian terhadap pengendalian biaya dan waktu dengan menggunakan konsep nilai hasil. Proyek yang ditinjau adalah proyek pembangunan Hotel Grandwhiz yang berlokasi di Jalan Gatot Subroto Barat Denpasar. Pada obyek penelitian ini dilakukan oleh 3 peneliti, dimana pada penelitian ini sebagai peneliti ke-3, yaitu setelah adanya addendum di bulan ke-10 dengan perubahan waktu pelaksanaan proyek dan perubahan volume beberapa item pekerjaan.Proyek jugamemiliki penundaandalam memulai pelaksanaan karena masalah perijinan. Oleh karena itu, maka kasus proyek Hotel Grandwhiz layak diangkat sebagai topik tugas akhir untuk dibahas dan diberikan pemecahan masalahnya terhadap penyimpangan jadwal yang terjadi dengan menggunakan metode Konsep Nilai Hasil.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka pokok permasalahan yang dibahas adalah sebagai berikut:

1. Bagaimanakah kinerja proyek pembangunan Hotel GrandwhizDenpasar terhadap biaya dan waktu.

2. Bagaimanakah perkiraan besarnya biaya dan waktu penyelesaian pada proyek pembangunan Hotel Grandwhiz Denpasar.

3. Bagaimanakah reschedule pekerjaan yang tersisa akibat keterlambatan pelaksanaan proyek pembangunan Hotel Grandwhiz Denpasar.

1.3 Tujuan Penelitian

Dari permasalahan yang dibahas maka yang menjadi tujuan dalam penulisan tugas akhir ini adalah:

1. Untuk mengetahui kinerja proyek pembangunan Hotel Grandwhiz Denpasar terhadap biaya dan waktu.

3 3. Untuk mengetahui reschedule pekerjaan yang tersisa akibat keterlambatan pelaksanaan proyek pembangunan Hotel Grandwhiz Denpasar.

1.4 Manfaat Penelitian

Manfaat dari penulisan tugas akhir ini adalah agar mahasiswa dapat lebih memahami dalam melakukan evaluasi proyek dengan menggunakan metode konsep nilai hasil (earned value concept) dan dapat memperkirakan besarnya biaya dan waktu sampai akhir proyek berdasarkan indikator pada saat pelaporan serta dapat melakukan tindakan pengendalian terhadap aspek biaya dan waktu pada suatu proyek konstruksi.

1.5 Batasan Masalah

Untuk menghindari ruang lingkup yang terlalu luas serta dapat memberikan arah yang lebih jelas dan memudahkan dalam menyelesaikan suatu masalah sesuai dengan tujuan yang ingin dicapai, maka perlu dilakukan pembatasan penelitian yang dikerjakan antara lain:

1. Analisis perhitungan dilakukan dengan metode Konsep Nilai Hasil (earned value concept) dengan batasan pada biaya dan waktu.

2. Perhitungan evaluasi Konsep Nilai Hasil dilakukan setelah proyek mengalami addendum yaitu pada bulan 11 sampai dengan bulan ke-14 pelaksanaan proyek.

3. Jika hasil evaluasi terjadi penyimpangan terhadap waktu maka dilakukan rescheduling. Jika terjadi penyimpangan terhadap biaya, maka hanya dapat diberikan sebatas saran.

4. Rescheduling dilakukan tidak memperhitungkan biaya pelaksanaan proyek.

5. Rescheduling dilakukan terhadap pekerjaan tersisa.

4

BAB II

TINJAUAN PUSTAKA

2.1 Umum

Proyek merupakan suatu kegiatan sementara yang berlangsung dalam jangka waktu terbatas dengan alokasi sumber daya tertentu dan dimaksudkan untuk melaksanakan tugas yang sasarannya telah digariskan dengan jelas. Dalam proses mencapai hasil akhir kegiatan proyek tersebut, telah ditentukan batasan-batasan, yaitu besar biaya (anggaran) yang dialokasikan, jadwal, serta mutu yang harus dipenuhi. Ketiga hal tersebut merupakan parameter penting bagi penyelenggara proyek yang sering diasosiasikan sebagai sasaran proyek. Ketiga batasan diatas disebut tiga kendala (triple constraint), antara lain (Soeharto, 1999):

1. Anggaran

Proyek harus diselesaikan dengan biaya yang tidak melebihi anggaran. Untuk proyek-proyek yang melibatkan dana dalam jumlah besar dan jadwal pengerjaan yang berlangsung bertahun-tahun, anggaran tidak hanya ditentukan secara total proyek, tetapi dipecah atas komponen-komponennya atau per periode tertentu yang jumlahnya disesuaikan dengan keperluan. Dengan demikian, penyelesaian bagian-bagian proyek pun harus memenuhi sasaran anggaran per periode.

2. Jadwal

Proyek harus dikerjakan sesuai dengan kurun waktu dan tanggal akhir yang telah ditentukan. Bila hasil akhir adalah produk baru, maka penyerahannya tidak boleh melewati batas yang ditentukan.

3. Mutu

Produk atau hasil kegiatan proyek harus memenuhi spesifikasi dan kriteria yang dipersyaratkan.

5 sebaliknya jika ingin menekan biaya maka harus diperhitungkan mutu dan jadwal pelaksanaannya. Jadi, proyek sebaiknya dikerjakan dalam kurun waktu dan tanggal akhir yang telah ditentukan dengan biaya tidak melebihi anggaran serta mutu yang telah disyaratkan. Untuk mencapai hal tersebut, diperlukan metode teknik yang paling baik dalam pengelolaan proyek. Cara pengelolaan proyek kemudian dinamakan manajemen proyek (Soeharto, 1999).

2.2 Manajemen Proyek

Definisi manajemen proyek menurut Koontz (1982) adalah merencanakan, mengorganisir, memimpin, dan mengendalikan kegiatan anggota serta sumber daya yang lain untuk mencapai sasaran organisasi (perusahaan) yang telah ditentukan. Dari definisi diatas terlihat bahwa konsep manajemen proyek mengandung hal-hal pokok sebagai berikut (Soeharto, 1999):

1. Menggunakan pengertian manajemen berdasarkan fungsinya, yaitu merencanakan, mengorganisir, memimpin dan mengendalikan sumber daya perusahaan yang berupa manusia, dana, dan material.

2. Kegiatan yang dikelola berjangka pendek, dengan sasaran yang sudah digariskan secara spesifik. Untuk itu diperlukan teknik dan metode pengelolaan khusus, terutama bagi aspek perencanaan dan pengendalian.

Manajemen sangat berpengaruh pada semua perencanaan, pelaksanaan pengendalian dan koordinasi pada suatu proyek dari awal (gagasan) sampai selesainya proyek untuk menjamin bahwa proyek dilaksanakan tepat waktu, biaya, dan mutu. Agar pelaksanaan proyek dapat berhasil, perlu diperhatikan faktor-faktor spesifik penting yang disebut sebagai berikut (Dipohusodo, 1996):

6 2. Diperlukan rencana kerja, jadwal, dan anggaran kerja yang realistis. 3. Diperlukan kejelasan dan kesepakatan tentang peran dan tanggung

jawab diantara semua satuan organisasi dan individu yang terlibat dalam proyek untuk berbagai strata jabatan.

4. Diperlukan mekanisme untuk memonitor, mengkoordinasikan, mengendalikan, dan mengawasi pelaksanaan tugas dan tanggung jawab pada berbagai strata organisasi.

5. Diperlukan mekanisme sistem evaluasi yang diharapkan dapat memberikan umpan balik bagi pihak manajemen. Informasi umpan balik akan dimanfaatkan sebagai pelajaran dan dipakai sebagai pedoman didalam upaya peningkatan produktivitas proyek.

2.3 Biaya Proyek

Perkiraan biaya memegang peranan penting dalam penyelenggaraan suatu proyek. Segala sesuatu mengenai penyeleggaraan kegiatan proyek mulai dari tahap perencanaan, pelaksanaan, dan pengendalian akan dihitung dalam nilai uang. Maka pengalaman dan ketelitian akan sangat penting dalam perhitungan penyusunan perkiraan biaya proyek (Soeharto, 1997).

Pembiayaan suatu proyek konstruksi dapat dibedakan menjadi dua jenis yaitu biaya langsung (direct cost) dan biaya tidak langsung (indirect cost).

2.3.1 Biaya Langsung

Biaya langsung adalah semua biaya yang langsung berhubungan dengan pelaksanaan pekerjaan konstruksi di lapangan.Biaya langsung dapat diperoleh dengan mengalikan volume/kuantitas suatu pekerjaan dengan harga satuan (unit cost) pekerjaan tersebut.Harga satuan pekerjaan terdiri atas harga bahan, harga upah, dan biaya peralatan. Penjelasan mengenai biaya-biaya tersebut sebagai berikut:

1. Biaya bahan/material

7 2. Biaya pekerja atau upah

Biaya pekerja atau upah adalah biaya yang dikeluarkan untuk menggaji para pekerja yang melaksanakan proyek. Biaya pekerja ini dibedakan atas: 1) Upah harian

Upah yang dibayarkan per satuan waktu.Sementara untuk menentukan besar upah dipengaruhi oleh jenis keahlian pekerja, lokasi pekerjaan, jenis pekerjaan dan lain-lain.

2) Upah borongan

Upah ini dibayar tergantung pada hasil negoisasi atau kesepakatan bersama antara kontraktor dengan pekerja atau sekelompok kerja atas satu atau lebih item pekerjaan.Besarnya upah ini tergantung dari besarnya volume pekerjaan yang dikerjakan.

3) Upah berdasarkan produktivitas

Besarnya upah ini tergantung dari banyaknya pekerjaan yang dapat diselesaikan oleh pekerja dalam satuan waktu tertentu.Upaya mengejar banyaknya pekerjaan ini tentunya harus tetap memenuhi kualitas pekerjaan yang diisyaratkan.

3. Biaya peralatan

Biaya peralatan terdiri dari biaya pembelian peralatan, biaya sewa (bila menyewa), biaya operasional, biaya pemeliharaan, biaya operator, biaya mobilisasi, dan lain-lain yang terkait dengan peralatan.

2.3.2 Biaya Tak Langsung

Biaya tak langsugn adalah semua biaya proyek yang tidak secara langsung berhubungan dengan konstuksi di lapangan tetapi biaya ini harus ada dan tidak dapat dilepaskan dari proyek tersebut. Biaya-biaya yang termasuk dalam biaya tak langsung sebagai berikut:

1. Biaya overhead

8 pengeluaran untuk pajak, asuransi, jaminan, dan izin usaha serta biaya rapat lapangan (site meeting).

2. Biaya tak terduga (contingence)

Kontingensi adalah cadangan biaya dari suatu perkiraan biaya atau anggaran untuk dialokasikan pada butir-butir yang belum ditentukan, yang menurut pengalaman dan statistic menunjukkan selalu diperlukan. Makin jauh proyek berjalan, makin banyak masukan data dan informasi, sehingga masalah yang belum menentu pun akan banyak, demikian halnya dengan kontingensi. Pada umumnya biaya ini diperlukan antara 0,5% - 5% dari total biaya proyek. Yang termasuk biaya tak terduga ini sebagai berikut:

1) Kesalahan

Kealpaan pemborong dalam memasukkan beberapa pos pekerjaan Gambar yang kurang lengkap.

2) Ketidakpastian yang subjektif

Ketidakpastian yang subyektif timbul karena interpretasi yang subyektif terhadap bestek

Ketidakpastian yang subyektif yang lain adalah fluktuasi harga material dan upah buruh yang tidak tepat perkiraan.

3) Ketidakpastian yang obyektif

Ketidakpastian yang obyektif adalah ketidakpastian tentang perlu tidaknya suatu pekerjaan dilakukan atau tidak, dimana ketidakpastian itu ditentukan obyek di luar kemampuan manusia.

4) Varian efisiensi

Varian efisiensi adalah variasi efisiensi dari sumber-sumber daya, yaitu efisiensi dari buruh, peralatan, dan material.

5) Keuntungan/profit

Keuntungan disini adalah keuntungan yang diterima kontraktor yang telah dimasukkan dalam biaya proyek keseluruhan.

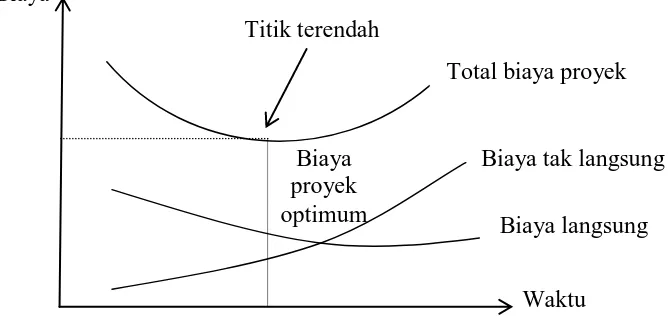

9 (Soeharto, 1999). Seperti yang terlihat dalam grafik yang menunjukkan hubungan antara biaya langsung, biaya tak langsung, dan total biaya dan terlihat bahwa biaya optimal didapat dengan mencari biaya proyek terkecil.

Gambar 2.1 Grafik Hubungan Waktu dengan Biaya Total, Biaya Langsung, dan Biaya Tak Langsung

(Sumber: Soeharto, 1997)

2.4 Kinerja Proyek

Kinerja Proyek merupakan bagaimana cara kerja proyek tersebut dengan membandingkan hasil kerja nyata dengan perkiraan cara kerja pada kontrak kerja yang disepakati oleh pihak owner dan kontraktor pelaksana.

Menurut Cleland, 1995 (dalam Winarni, 2010), standar kinerja diperlukan untuk melakukan tindakan pengendalian terhadap penggunaan sumber daya yang ada dalam suatu proyek. Hal ini agar sumber daya dapat dimanfaatkan secara efektif dan efisien dalam penyelenggaraan proyek.

Menurut Barrie, 1995 (dalam Winarni, 2010), pelaporan mengenai suatu proyek harus memenuhi lima komponen, yaitu:

1. Prakiraan, yang akan memberikan suatu standar untuk membandingkan hasil sebenarnya dengan hasil ramalan.

2. Hal yang sebenarnya terjadi.

3. Ramalan, yang didasarkan untuk melihat apa yang akan terjadi di masa yang akan datang.

Biaya proyek optimum

Waktu Biaya langsung Biaya tak langsung Biaya

Titik terendah

10 4. Varian, menyatakan sampai sejauh mana hasil yang diramalkan berbeda

dari apa yang diperkirakan.

5. Pemikiran, untuk menerangkan mengenai keadaan proyek.

Apabila dalam suatu pelaporan terdapat penyimpangan maka manajemen akan meneliti dan memahami alasan yang melatarbelakanginya. Untuk itu diperlukan pengendalian agar pekerjaan sesuai anggaran, jadwal, dan spesifikasi yang telah ditetapkan.

2.5 Analisis Kinerja Pelaksanaan Pekerjaan

Analisis kinerja pelaksanaan pekerjaan umumnya dilakukan terhadap 3 pusat control, yaitu : paket pekerjaan, Cost Account, dan overheads. Berikut uraian dari ke tiga pusat control tersebut, yaitu:

1. Paket Pekerjaan (Work Package)

Kontrol terhadap work package umumnya dilakukan secara langsung dengan meninjau variasi antara anggaran dengan kenyataan. Ini dimungkinkan karena paket pekerjaan tersebut direncanakan sedemikian rupa sehingga volumenya tidak terlalu besar dan waktunya tidak terlalu panjang. Suatu paket pekerjaan adalah suatu satuan pekerjaan yang cukup besar untuk menghitung biaya yang diperlukan tetapi juga harus cukup kecil sehingga setiap penyimpangan yang terjadi dapat diidentifikasi dengan segera sebelum menjadi berbahaya. Biasanya waktu pelaksanaan paket pekerjaan adalah antara 4 sampai 8 minggu. Dengan waktu yang singkat tersebut maka kemajuan pekerjaan dan analisa biaya dapat dilakukan berdasarkan paket pekerjaan yang telah diselesaikan. Estimasi yang bersifat subjektif dibatasi untuk paket pekerjaan yang sudah dimulai tetapi belum selesai. Biasanya kontrol dilakukan berdasarkan laporan bulanan. Suatu estimasi optimis yang dilakukan pada bulan pertama dengan segera dapat diselesaikan pada bulan berikutnya.

2. Cost Account

11 kemajuan pekerjaan secara total merupakan estimasi subjektif yang digambarkan dalam kurva S proyek. Metode yang dianjurkan menginginkan agar faktor subjektifitas ini dapat dikurangi sebanyak mungkin. Untuk proyek kecil, kinerja biasanya diukur untuk keseluruhan proyek secara global yang dinilai tidak cukup sensitif untuk dapat memberikan reaksi atas setiap deviasi yang terjadi. Untuk itu, proyek harus dipecah dan setiap bagian atau tingkatan dari WBS (Work Breakdown Structure) dapat dijadikan cost account terhadap mana kinerja yang akan dinilai. Konsep yang sistematis ini memungkinkan analisa kinerja dapat dilakukan pada setiap tingkat pada WBS.

3. Overheads

Untuk menganalisa biaya harus dibedakan antara biaya langsung dan biaya tidak langsung. Biaya langsung seperti tenaga kerja, material dan peralatan dapat dengan mudah dialokasikan pada setiap paket pekerjaan. Sementara itu, biaya tidak langsung (overheads) dapat dikategorikan atas dua bagian:

Direct overheads, yang dapat dialokasikan proporsional terhadap paket pekerjaan, misalnya overheads unit perangcangan,

Indirect overheads, seperti administrasi kantor pusat, gaji direksi, dll yang dapat didistribusikan ke dalam paket pekerjaan, overhead ini harus dianalisis tersendiri dan biasanya dibuat linear terhadap waktu.

2.6 Kurva S

12 berkembang ke puncak, kemudian berangsur-angsur berkurang bila mendekati ujung akhir. Karena itulah kemajuan sering terambar seperti huruf S.

2.7 Laporan Kemajuan

Tindakan yang dilakukan untuk menentukan kemajuan atau status dari proyek adalah yang pertama, kuantitas satuan pekerja di lokasi dapat diteliti secara fisik dan dibandingkan dengan apa yang diperlihatkan dalam gambar. Kedua,waktu yang berlangsung dapat dibandingkan dengan lamanya kegiatan yang diperkirakan atau lamanya waktu proyek. Ketiga adalah biaya yang dikeluarkan dapat dibandingkan dengan anggaran yang diperkirakan.

Menurut Barrie (1995), suatu “Laporan Kemajuan Bulanan” yang lengkap dapat menyampaikan informasi yang esensial. Isi dari laporan adalah sebagai berikut:

1. Rangkuman Status Proyek

Item ini menyajikan suatu ringkasan menyeluruh yang singkat mengenai status proyek. Ringkasan ini dapat mengandung suatu uraian singkat mengenai status dari setiap tahap utama, memberikan informasi kuantitatif seperti presentase yang telah diselesaikan secara fisik yang dibandingkan dengan penyelesaian yang direncanakan, meramalkan biaya penyelesaian sebenarnya terhadap anggaran.

2. Status Pengadaan

Item ini mempertimbangkan kontrak-kontrak yang telah diluluskan selama periode itu, kontrak-kontrak yang kini sedang dikeluarkan untuk penawaran, dan informasi penting lainnya. Suatu bagan balok sederhana yang memperlihatkan status pengadaan sebenarnya dan pelulusan kontrak yang dibandingkan dengan rencana yang asli seringkali akan memberikan manfaat.

3. Status Konstruksi

13 pemecahan yang diusulkan. Informasi secara kuantitatif akan lebih penting dari suatu pembahasan yang bersifat umum saja.

4. Status Rencana

Item ini harus memuat ringkasan dari rencana-rencana pengendalian menurut kontrak dan menurut fasilitas yang memperlihatkan kemajuan yang sebenarnya yang dibandingkan dengan rencana-rencana memulai-dini dan memulai-lambat. Bila kontrak atau fasilitas ternyata menjadi terlambat dari apa yang direncanakan ataupun tergeser, maka harus pula dicantumkan hal-hal mengenai penjelasan tentang masalah itu dan pemecahan atau tindakan yang sedang dilakukan untuk mengatasi masalah tersebut.

5. Rangkuman Laporan Biaya

Rangkuman ini harus memperlihatkan catatan biaya yang sebenarnya, biaya yang diperjanjikan dan biaya untuk penyelesaian yang diperkirakan. Rangkuman ini harus membandingkan biaya penyelesaian sebenarnya dengan anggaran proyek serta mengidentifikasikan dan menjelaskan perubahan dari laporan terdahulu. Rangkuman in juga harus dicantumkan suatu biaya yang sebelumnya tidak terduga sehingga perkiraan menyeluruh dari biaya-biaya sampai penyelesaian sebenarnya dapat pula diberikan.

2.8 Pengendalian Proyek

14 2.8.1 Proses Pengendalian Proyek

Pengendalian dilakukan untuk memastikan bahwa segala sesuatunya berjalan sesuai dengan rencana, instruksi yang diberikan, dan prinsip yang telah ditentukan. Proses pengendalian proyek meliputi (Soeharto,1999):

1. Menentukan Sasaran

Sasaran pokok proyek yang telah ditentukan dihasilkan dari satu perencanaan dasar yang menjadi salah satu pertimbangan utama dalam mengambil keputusan untuk pelaksanaan sehingga sasaran-sasaran tersebut merupakan tonggak tujuan dari kegiatan pengendalian.

2. Lingkup Kegiatan

Untuk memperjelas sasaran, maka lingkup pekerjaan yang meliputi ukuran, batas, dan jenis pekerjaan apa saja yang harus dilakukan untuk menyelesaikan lingkup proyek secara keseluruhan.

3. Standar dan Kriteria

Usaha untuk mencapai sasaran yang efektif dan efisien, perlu disusun suatu standar dan kriteria yang dipakai sebagai tolak ukur untuk membandingkan dan menganalisis hasil pekerjaan. Standar, kriteria dan patokan yang dipilih dan ditentukan harus bersifat kuantitatif, demikian pula metode pengukuran dan perhitungannya harus dapat memberikan indikasi terhadap pencapaian sasaran. Contohnya berupa satuan uang, jadwal, unit pekerjaan yang telah diselesaikan, dan standar mutu yang berhubungan dengan kualitas material.

4. Merancang Sistem Informasi

Satu hal yang perlu ditekankan dalam proses pengendalian proyek adalah perlunya suatu sistem informasi dan pengumpulan data yang mampu memberikan keterangan yang tepat, cepat, dan akurat. Sistem ini diperlukan untuk memantau prestasi pekerjaan dan mengolahnya menjadi suatu bentuk informasi yang dapat digunakan untuk tindakan pengambilan keputusan.

5. Mengkaji dan Menganalisis Hasil Pekerjaan

15 ditentukan. Hasil analisis ini penting, karena akan digunakan sebagai landasan dan tindakan dasar pembetulan.

6. Mengadakan Tindakan Pembetulan

Apabila hasil analisis menunjukan adanya indikasi penyimpangan yang cukup berarti, maka perlu diadakan langkah-langkah pembetulan. Hasil analisis dan pembetulan akan berguna sebagai umpan balik perencanaan pekerjaan selanjutnya dalam rangka mengusahakan tetap tercapainya sasaran semula. Tindakan pembetulan dapat berupa:

a. Realokasi sumber daya, misalnya memindahkan peralatan, tenaga kerja, dan pembangunan fasilitas pembantu untuk dipusatkan ke kegiatan konstruksi instalasi dalam rangka mengejar jadwal produksi.

b. Menambah tenaga kerja, pengawasan, dan biaya.

c. Mengubah metode, cara dan prosedur atau mengganti peralatan yang digunakan.

2.8.2 Fungsi Pengendalian Proyek

Sepanjang kegiatan awal sampai akhir proyek hanya sekitar 20% kegiatan manajemen proyek berupa perencanaan, selebihnya adalah pengendalian. Pengendalian memiliki dua fungsi, yaitu (Wulfram, 2004):

1. Fungsi Pemantau

Dengan pemantauan yang baik terhadap semua kegiatan proyek akan memaksa unsur-unsur pelaksana untuk bekerja secara cakap dan jujur. Pemantauan yang baik ini akan menjadi motivasi utama untuk mencapai performa yang tinggi, misalnya dengan memberi penjelasan kepada para pekerja mengenai hal apa saja yang harus mereka lakukan untuk mencapai performa yang tinggi, kemudian memberikan umpan balik terhadap performa yang telah dicapai.

2. Fungsi Manajerial

16 pekerjaan yang mengalami kejanggalan atau memiliki performa yang kurang baik. Dengan demikian dapat segera dilakukan usaha untuk mengatasi atau meminimalkan kejanggalan tersebut.

2.8.3 Obyek dan Aspek Pengendalian

Dengan mengetahui fungsi dan proses pengendalian, maka langkah selanjutnya adalah mengidentifikasi jenis kegiatan dan aspek kegiatan yang perlu dikendalikan. Pengendalian bertujuan memantau dan membimbing pelaksanaan pekerjaan yang akan direncanakan. Garis besar obyek dan aspek pengendalian proyek adalah sebagai berikut (Soeharto, 1999):

1. Organisasi dan Personel

Memantau apakah organisasi pelaksanaan proyek dibentuk sesuai dengan rencana, apakah pengisian personel telah memenuhi kualifikasi dan apakah jumlahnya telah mencukupi.

2. Waktu/Jadwal

Dalam aspek ini pengendalian berlangsung sepanjang siklus proyek. Jadwal adalah penjabaran perencanaan proyek menjadi urutan langkah-langkah pelaksanaan pekerjaan untuk mencapai sasaran. Pada jadwal telah dimasukan waktu. Metode menyusun jadwal yang terkenal adalah analisa jaringan kerja (network), yang digambarkan dalam suatu grafik hubungan urutan pekerjaan proyek.

3. Anggaran Biaya dan Jam-Orang

Seperti halnya aspek waktu maka pengendalian anggaran dan pemakaian jam-orang berlangsung sepanjang siklus proyek, dengan potensi paling mungkin keberhasilannya yang besar berada diawal proyek sewaktu merumuskan definisi lingkup kerja.

4. Pengendalian Pengadaan

17 5. Pengendalian Lingkup Kerja

Pengendalian lingkup kerja meliputi jenis pekerjaan dan ukuran pekerjaan yang harus dilaksanakan. Pengendalian lingkup kerja erat hubungannya dengan aspek biaya.

6. Pengendalian Mutu

Tujuan pokok dari pengendalian mutu adalah produk proyek harus dalam keadaan fitness for use (sesuai untuk digunakan), mulai dari menyusun program quality control sampai kepada inspeksi dan uji coba operasi.

7. Pengendalian Kinerja

Memantau serta mengendalikan aspek biaya dan jadwal secara terpisah dengan memberikan penjelasan perihal kinerja pada saat pelaporan. Berbagai faktor yang menentukan efektifitas pengendalian salah satu diantaranya yang terpenting adalah tepat waktu dan peka terhadap indikasi penyimpangan yang terjadi.

2.8.4 Faktor Penghambat Proses Pengendalian

Walaupun secara teoritis pengendalian adalah sangat penting, namun tidak jarang pada waktu pelaksanaannya pengendalian tersebut tidak berjalan sesuai dengan yang diharapkan. Ada beberapa faktor yang menyebabkan pengendalian menjadi tidak efektif, yaitu (Wulfram, 2004):

1. Definisi Proyek

18 2. Faktor Tenaga Kerja

Pengawas atau inspektur yang kurang ahli dibidangnya atau kurang berpengalaman dapat menyebabkan pengendalian proyek menjadi tidak efektif dan kurang akurat.

3. Faktor Sistem Pengendalian

Penerapan sistem informasi dan pengawasan yang terlalu formal dengan mengabaikan hubungan kemanusiaan akan timbul kelakuan dan keterpaksaan. Oleh karena itu, perlu juga diterapkan cara-cara tertentu untuk mendapatkan informasi secara tidak resmi, misalnya ketika makan bersama, saling mengunjungi, komunikasi lewat telepon, dan lain sebagainya.

2.8.5 Faktor Pendukung Proses Pengendalian

Mutu suatu pengendalian tidak terlepas dari mutu informasi yang diperoleh. Jika informasi yang diperoleh pengawas di lapangan dapat mewakili kondisi yang sebenarnya, maka solusi yang diambil akan lebih mengena sasaran. Ada beberapa faktor yang perlu diperhatikan agar pengendalian dan sistem informasi berlangsung dengan baik, yaitu (Wulfram, 2004):

1. Ketepatan Waktu

Keterlambatan pemantauan hanya akan menghasilkan informasi yang sudah tidak sesuai lagi dengan kondisi.

2. Akses Antar Tingkat

Derajat kemudahan untuk akses dalam jalur pelaporan performa sangat berpengaruh untuk menjaga efektifitas sistem pengendalian. Jalur pelaporan dari tingkat paling atas hingga paling bawah harus mudah dan jelas, sehingga seorang manajer dapat melacak dengan cepat bila terdapat bagian yang memiliki performa jelek.

3. Perbandingan Data Terhadap Informasi

19 hanya memberikan satu dua informasi. Sedangkan untuk mengolah data tersebut membutuhkan tenaga dan waktu yang tidak sedikit. 4. Data dan Informasi yang Dapat Dipercaya

Masalah ini menyangkut kejujuran dan kedisiplinan semua pihak yang terlibat dalam proyek. Semua perjanjian dan kesepakatan yang telah dibuat seperti waktu pengiriman peralatan dan bahan, waktu pembayaran harus benar-benar ditepati.

5. Obyektifitas Data

Data yang diperoleh harus sesuai dengan apa yang terjadi di lapangan. Pemakaian asumsi, kira-kira atau pendapat pribadi tidak boleh dimasukan sebagai data hasil pengamatan.

2.9 Metode Pengendalian

Suatu sistem pengendalian disamping memerlukan perencanaan yang realistis sebagai tolak ukur pencapaian sasaran, juga harus dilengkapi dengan teknik dan metode yang dapat segera mengungkapkan tanda-tanda terjadinya penyimpangan dan dapat membuat prakiraan atau proyeksi keadaan masa depan proyek. Ada beberapa metode pengendalian, diantaranya adalah Analisis Varians dan Konsep Nilai Hasil (Earned Value Concept).

2.9.1 Metode Analisis Varians

Metode analisis varians adalah metode untuk mengendalikan biaya dan jadwal suatu kegiatan proyek konstruksi. Dalam metode ini, identifikasi dilakukan dengan membandingkan jumlah biaya yang sesungguhnya dikerluarkan terhadap anggaran. Analisis Varians dilakukan dengan mengumpulkan informasi tentang status terakhir kemajuan proyek pada saat pelaporan dengan menghitung jumlah unit pekerjaan yang telah diselesaikan kemudian dibandingkan dengan perencanaan atau melihat catatan penggunaan sumber daya. Metode ini akan memperlihatkan perbedaan, antara lain:

1. Biaya pelaksanaan terhadap anggaran 2. Waktu pelaksanaan terhadap jadwal

20 4. Tanggal akhir dari pekerjaan terhadap rencana

5. Angka kenyataan pemakaian tenaga kerja terhadap anggaran 6. Jumlah penyelesaian pekerjaan terhadap rencana

Disamping menunjukan angka perbedaan kumulatif antara rencana dan pelaksanaan pada saat pelaporan, analisis varians juga mendorong untuk melacak dan mengkaji dimana dan kapan telah terjadi varians yang paling dominan dan kemudian mencari penyebabnya untuk dilakukan koreksi.

Cara lain untuk memperlihatkan adanya varians adalah dengan menggunakan grafik. Grafik “S” akan menggambarkan kemajuan volume pekerjaan yang diselesaikan sepanjang siklus proyek. Bila grafik tersebut dibandingkan dengan grafik serupa yang disusun berdasarkan perencanaan dasar, maka akan segera terlihat jika terjadi penyimpangan. Grafik “S” sangat bermanfaat untuk dipakai sebagai laporan bulanan dan laporan kepada pimpinan proyek, karena grafik ini dapat dengan jelas menunjukan kemajuan proyek dalam bentuk yang mudah dipahami.

2.9.2 Metode Konsep Nilai Hasil (Earned Value Concept)

Konsep Nilai Hasil merupakan perkembangan dari Konsep Varians. Dimana dalam Analisis Varians hanya menunjukan perbedaan hasil kerja pada waktu pelaporan dibandingkan dengan anggaran atau jadwalnya.

Kelemahan dari metode Analisis Varians adalah hanya menganalisa varians biaya dan jadwal masing-masing secara terpisah sehingga tidak dapat mengungkapkan masalah kinerja kegiatan yang sedang dilakukan. Sedangkan dengan metode Konsep Nilai Hasil dapat diketahui kinerja kegiatan yang sedang dilakukan serta dapat meningkatkan efektifitas dalam memantau kegiatan proyek.

Dengan memakai asumsi bahwa kecenderungan yang ada dan terungkap pada saat pelaporan akan terus berlangsung, maka metode Konsep Nilai Hasil (Earned Value Concept) dapat dikembangkan untuk membuat prakiraan atau proyeksi keadaan masa depan proyek, seperti:

21 Konsep Nilai Hasil adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan. Bila ditinjau dari jumlah pekerjaan yang diselesaikan atau dilaksanakan berarti konsep ini mengukur besarnya unit pekerjaan yang telah diselesaikan pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini dapat diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan, yang dapat ditulis dengan persamaan sebagai berikut:

Nilai Hasil = (% penyelesaian) x (anggaran) (2.1)

Keterangan :

- % penyelesaian yang dicapai pada saat pelaporan. - Anggaran yang dimaksud adalah real cost biaya proyek.

2.9.2.1 Indikator-indikator yang digunakan

Konsep dasar nilai hasil dapat digunakan untuk menganalisis kinerja dan membuat perkiraan pencapaian sasaran. Untuk itu digunakan tiga indikator, yaitu (Soeharto, 2001):

1. Biaya Aktual Pekerjaan (ACWP = Actual Cost of Work Performed). Biaya Aktual Pekerjaan adalah jumlah biaya aktual dari pekerjaan yang telah dilaksanakan. Biaya ini diperoleh dari data-data akuntansi atau keuangan proyek pada tanggal pelaporan. Jadi ACWP merupakan jumlah aktual dari pengeluaran atau dana yang digunakan untuk melaksanakan pekerjaan pada kurun waktu tertentu.

2. Anggaran Biaya untuk Kinerja (BCWP = Budgeted Cost of Work Performed)

22 untuk pekerjaan yang telah terlaksana terhadap biaya anggaran yang telah ditetapkan.

3. Anggaran Biaya Menurut Jadwal (BCWS = Budgeted Cost of Work Scheduled)

Anggaran Biaya Menurut Jadwal adalah anggaran biaya yang telah direncanakan berdasarkan jadwal pelaksanaan proyek. Ini sama dengan anggaran untuk suatu paket pekerjaan, tetapi disusun dan dikaitkan dengan jadwal pelaksanaan. Disini terjadi perpaduan antara jadwal, biaya, dan lingkup kerja, dimana pada setiap elemen pekerjaan telah diberikan alokasi biaya dan jadwal yang dapat menjadi tolak ukur dalam melaksanakan pekerjaan.

Dengan menggunakan tiga indikator diatas, maka dapat dihitung berbagai faktor yang menunjukan kemajuan dan kinerja pelaksanaan proyek, seperti:

a. Varians biaya/Cost Varians (CV) dan varians jadwal terpadu/Schedule Varians (SV).

b. Indeks kinerja biaya/Cost Performance Index (CPI) dan jadwal/Schedule Performance Index (SPI)

c. Perkiraan total biaya proyek/Estimate All Cost (EAC) d. Perkiraan total waktu proyek/Estimate All Schedule (EAS)

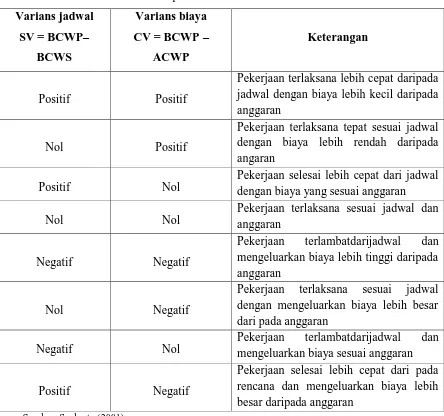

2.9.2.2 Varians Biaya dan Varians Jadwal Terpadu

Telah disebutkan sebelumnya menganalisis kemajuan proyek dengan memakai metode varians sederhana dianggap kurang mencukupi untuk kegiatan pengendalian yang efektif. Metode analisis varians memiliki kekurangan yaitu tidak dapat mengintegrasikan aspek biaya dengan jadwal. Untuk mengatasinya digunakan metode konsep nilai hasil (Earned Value Concept) dengan indikator ACWP, BCWP, dan BCWS. Varians yang dihasilkan disebut varians biaya terpadu (CV = Cost Varians) dan jadwal terpadu (SV = Scheduled Varians).

Rumus varians biaya dan varians jadwal adalah sebagai berikut:

CV = BCWP – ACWP (2.2)

23 Dari data tabel 2.1 dapat diartikan bahwa angka negatif untuk varian biaya menujukan situasi dimana biaya yang diperlukan lebih tinggi dari anggaran, disebut cost overrun. Sedangkan angka nol menunjukan pekerjaan terlaksana sesuai biaya yang ditetapkan. Angka positif berarti pekerjaan terlaksana dengan biaya kurang dari anggaran, yang disebut cost underrun. Demikian juga halnya dengan jadwal, angka negatif berarti terlambat, angka nol berarti tepat, dan angka positif berarti lebih cepat dari rencana.

Tabel 2.1 Analisis Varians Terpadu Varians jadwal

Pekerjaan terlaksana lebih cepat daripada jadwal dengan biaya lebih kecil daripada anggaran

Nol Positif

Pekerjaan terlaksana tepat sesuai jadwal dengan biaya lebih rendah daripada angaran

Positif Nol

Pekerjaan selesai lebih cepat dari jadwal dengan biaya yang sesuai anggaran

Nol Nol

Pekerjaan terlaksana sesuai jadwal dan anggaran

Negatif Negatif

Pekerjaan terlambatdarijadwal dan mengeluarkan biaya lebih tinggi daripada anggaran

Nol Negatif

Pekerjaan terlaksana sesuai jadwal dengan mengeluarkan biaya lebih besar dari pada anggaran

Negatif Nol

Pekerjaan terlambatdarijadwal dan mengeluarkan biaya sesuai anggaran

Positif Negatif

Pekerjaan selesai lebih cepat dari pada rencana dan mengeluarkan biaya lebih besar daripada anggaran

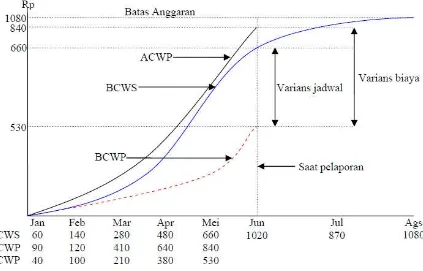

24 Gambar 2.1 merupakan contoh hubungan antara Budgeted Cost of Work Scheduled (BCWS), Actual Cost of Work Performed (ACWP), Budgeted Cost of Work Performed (BCWP) yang menunjukan varians jadwal dan varians biaya pada saat pelaporan.

JADWAL PENYELESAIAN PROYEK

Gambar 2.2Analisis Varians Terpadu disajikan dengan grafik “S” Sumber : Soeharto (2001)

2.9.2.3 Indeks Produktivitas dan Kinerja

Pengelola proyek sering kali ingin mengetahui efisiensi penggunaan sumber daya, yang dinyatakan sebagai indeks produktivitas atau indeks kinerja (Soeharto, 2001).

Adapun rumus-rumusnya sebagai berikut:

CPI = ��

��

(2.4)

SPI = ��

25 Bila angka indeks ditinjau lebih lanjut, maka akan terlihat hal-hal sebagai berikut:

1. Angka indeks kinerja kurang dari satu, berarti pengeluaran lebih besar dari anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan. Bila anggaran dan jadwal sudah dibuat secara realistis, maka berarti ada sesuatu yang tidak benar dalam dalam pelaksanaan pekerjaan.

2. Angka indeks kinerja lebih dari satu maka kinerja penyelenggaraan proyek lebih baik dari perencanaan, dalam arti pengeluaran lebih kecil dari anggaran atau jadwal lebih cepat dari rencana.

3. Semakin besar perbedaannya dari angka satu, maka semakin besar penyimpangannya dari perencanaan dasar atau anggaran. Bahkan bila didapatkan angka yang terlalu tinggi, yang berarti pelaksanaan pekerjaan sangat baik, perlu diadakan pengkajian apakah mungkin perencanaannya atau anggarannya justru yang tidak realistis.

2.9.2.4 Proyeksi Biaya dan Jadwal Akhir Proyek

Membuat prakiraan biaya atau jadwal penyelesaian proyek berdasarkan atas hasil indikator yang diperoleh pada saat pelaporan, akan memberi petunjuk besarnya biaya pada akhir proyek (Estimate All Cost = EAC). Prakiraan tidak dapat memberikan jawaban dengan angka yang tepat karena didasarkan atas berbagai asumsi, sehingga tergantung dari akurasi asumsi yang dipakai. Pembuatan prakiraan biaya dan jadwal sangat bermanfaat karena memberi peringatan dini mengenai hal-hal yang akan terjadi pada masa yang akan datang bila kecenderungan yang ada pada saat pelaporan tidak mengalami perubahan (Soeharto, 2001).

Rumus-rumus yang digunakan dalam membuat proyeksi biaya dan jadwal akhir adalah sebagai berikut:

a. Anggaran proyek secara keseluruhan/Budgeted at Completion (BAC) b. Anggaran untuk pekerjaan tersisa

26 c. Indeks kinerja biaya

CPI = ��

��

(2.7)

d. Indeks kinerja jadwal

SPI = ��

�� (2.8)

Bila kinerja biaya pada pekerjaan tersisa dianggap tetap seperti pada saat pelaporan, maka prakiraan biaya untuk pekerjaan tersisa/Estimate Temporary Cost (ETC) adalah:

ETC = ( − ��)

�� (2.9)

Jadi prakiraan total biaya proyek/Estimate All Cost (EAC) adalah:

EAC = ACWP + ETC (2.10)

Dari aspek waktu, prakiraan waktu untuk pekerjaan tersisa/Estimate Temporary Schedule (ETS) adalah:

ETS = (�� �� � −�� � � �� )

��� (2.11)

Jadi prakiraan total waktu proyek/Estimate All Schedule (EAS) adalah:

EAS = Waktu pelaporan + ETS (2.12)

2.10 Metode Penyusunan Jadwal Perencanaan Proyek

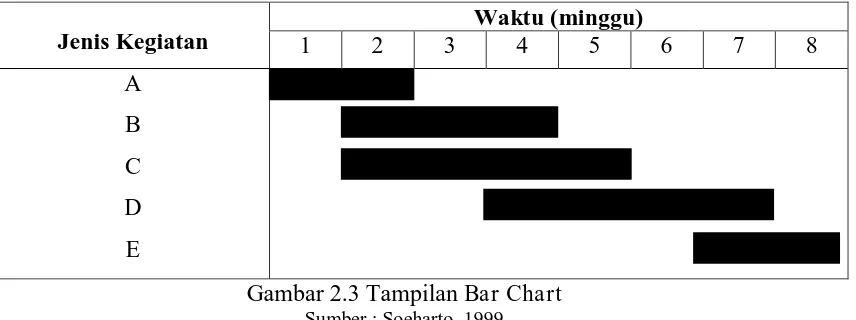

27 2.10.1 Bar Chart

Diperkenalkan pada tahun 1990 oleh Henry L. Gantt dan Frederick W. Taylor dan disebut dengan Gantt Chart namun dalam perkembangannya dikenal dengan Bar Chart. Metode ini disusun dengan maksud mengidentifikasikan unsur waktu dan urutan dalam merencanakan kegiatan yang terdiri dari waktu mulai, waktu penyelesaian dan pada saat pelaporan (Soeharto, 1999).

Penggunaan Bar Chart seperti yang terlihat pada gambar 2.3 Terdiri dari kolom (sumbu vertikal) dan baris (sumbu horizontal). Kolom pertama berisi daftar dan uraian pekerjaan dalam suatu proyek. Kolom selanjutnya digunakan untuk tempat melukiskan balok yang sesuai dengan durasi waktu yang diperlukan untuk masing-masing pekerjaan. Pada pembuatan Bar Chart telah diperhatikan urutan kegiatan, meskipun belum terlihat hubungan ketergantungan pekerjaan antara satu dengan lainnya.

Jenis Kegiatan

Waktu (minggu)

1 2 3 4 5 6 7 8

A B C D E

Gambar 2.3 Tampilan Bar Chart Sumber : Soeharto, 1999

Keuntungan dari penggunaan Bar Chart adalah: 1. Bar Chart mudah dan cepat dipahami.

2. Dapat dibuat dengan cara manual, sedangkan untuk proyek dengan jenis pekerjaan yang banyak maka diperlukan perangkat komputer. 3. Waktu awal dan waktu akhir dari masing-masing kegiatan dapat

dengan mudah dibaca.

28 Namun Bar Chart juga memiliki keterbatasan, diantaranya:

1. Tidak menunjukan secara spesifik ketergantungan antara satu kegiatan dengan yang lainnya, sehingga sulit mengetahui dampak yang diakibatkan oleh keterlambatan suatu kegiatan terhadap jadwal keseluruhan proyek.

2. Sulit mengadakan perbaikan dan pembaharuan (updating) karena umumnya harus membuat yang baru. Jika tidak dilaksanakan perbaikan maka jadwal akan menurun daya gunanya.

3. Untuk proyek berukuran sedang dan besar, penggunaan Bar Chart

akan mengalami kesulitan dalam penyusunan kegiatan yang jumlahnya banyak dan memiliki keterkaitan sendiri antara mereka, sehingga mengurangi penyajian secara sistematis.

2.10.2 Diagram Panah (Arrow Diagram)

Dalam menggambarkan Arrow Diagram ada tiga macam simbol yang digunakan, yaitu anak panah (arrow), lingkaran kecil (node), dan anak panah terputus-putus (dummy).

1. Anak Panah (arrow) �

8

Anak panah melambangkan kegiatan. Pada umumnya nama kegiatan dicantumkan diatas anak panah dan lama kegiatan dicantumkan dibawah anak panah.

2. Lingkaran (node)

Melambangkan peristiwa atau kejadian. Lingkaran terbagi atas tiga ruang, yaitu ruang sebelah kiri merupakan tempat huruf yang menyatakan nomor peristiwa, ruang sebelah kanan atas menunjukan nomor hari (satuan waktu) yang merupakan saat paling awal (SPA) peristiwa yang mungkin terjadi. Ruang sebelah kanan bawah

29 menyatakan nomor hari (satuan waktu) yang merupakan saat paling lambat (SPL) dari kegiatan yang boleh terjadi.

3. Anak Panah Terputus-putus (dummy)

Anak panah terputus-putus menyatakan kegiatan semu atau disebut

dummy activity. Fungsinya adalah untuk menunjukan saling ketergantungan antara setiap kegiatan. Dummy tidak mempunyai waktu pengerjaan (zero time duration).

2.10.3 Diagram Precedence (Precedence Diagram Method = PDM)

Kegiatan dalam PDM digambarkan dengan lambang segiempat, karena letak kegiatan dibagian node sehingga sering disebut Activity On Node (AON). Kelebihan PDM dibandingkan dengan Arrow Diagram adalah (Wulfram, 2004):

1. Tidak diperlukan kegiatan fiktif/dummy sehingga pembuatan jaringan menjadi lebih sederhana.

2. Hubungan Overlapping yang berbeda dapat dibuat tanpa menambah jumlah kegiatan.

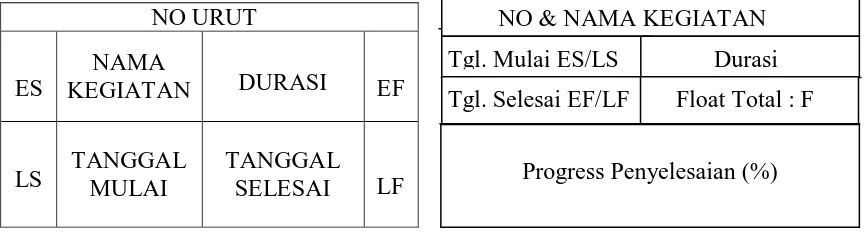

Ruang dalam lingkaran dibagi menjadi kompartemen-kompartemen kecil yang berisi keterangan spesifik dari kegiatan dan peristiwa bersangkutan yang dinamakan atribut. Pengaturan denah (layout) kompartemen, macam, dan jumlah atribut yang hendak dicantumkan bervariasi sesuai keperluan dan keinginan pemakai, misal:

NO URUT

ES

NAMA

KEGIATAN DURASI EF

LS TANGGAL MULAI TANGGAL SELESAI LF

Gambar 2.4Denah yang lazim pada node PDM Sumber : Soeharto, 1999

NO & NAMA KEGIATAN Tgl. Mulai ES/LS Durasi Tgl. Selesai EF/LF Float Total : F

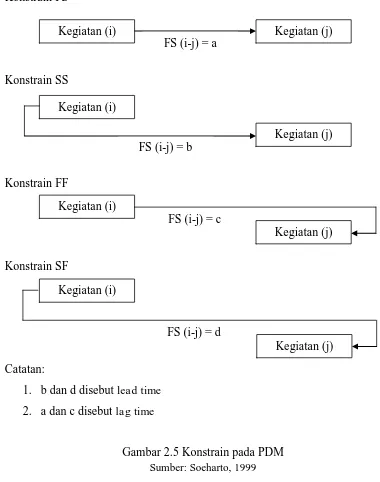

30 Pada diagram precedence hubungan antar kegiatan berkembang menjadi beberapa kemungkinan berupa konstrain. Konstrain menunjukan hubungan antar kegiatan dengan satu garis dari node terdahulu ke node berikutnya. Satu konstrain hanya dapat menghubungkan dua lingkaran (node), karena setiap lingkaran hanya memiliki dua ujung, yaitu ujung awal atau mulai (S) dan ujung akhir atau selesai (F). maka ada empat macam konstrain yaitu awal ke awal (SS), awal ke akhir (SF), akhir ke akhir (FF), dan akhir ke awal (FS). Pada garis konstrain dibubuhkan mengenai penjelasan waktu mendahului (lead) atau terlambat tunda (lag). Bila kegiatan (i) mendahului kegiatan (j) dan satuan waktu adalah hari, maka penjelasan lebih lanjut adalah sebagai berikut:

1. Konstrain selesai ke mulai (FS)

Dirumuskan sebagai FS (i-j) = a yang berarti kegiatan (j) mulai a hari, setelah kegiatan yang mendahuluinya (i) selesai.

2. Konstrain mulai ke mulai (SS)

Dirumuskan sebagai SS (i-j) = b yang berarti suatu kegiatan (j) mulai setelah b hari kegiatan terdahulu (i) mulai. Konstrain semacam ini terjadi bila sebelum kegiatan terdahulu selesai 100% maka kegiatan (j) boleh mulai.

3. Konstrain selesai ke selesai (FF)

Dirumuskan sebagai FF (i-j) = c yang berarti suatu kegiatan (j) selesai setelah c hari setelah kegiatan terdahulu (i) selesai. Konstrain semacam ini mencegah kegiatan terdahulu selesai 100%, sebelum kegiatan yang terdahulu telah sekian (c) hari selesai.

4. Konstrain mulai ke selesai (SF)

31 Gambar 2.4 memperlihatkan penulisan konstrain pada PDM, yaitu dicantumkan diatas anak panah yang menghubungkan dua kegiatan.

Konstrain FS

Konstrain SS

Konstrain FF

Konstrain SF

Catatan:

1. b dan d disebut lead time

2. a dan c disebut lag time

Gambar 2.5 Konstrain pada PDM Sumber: Soeharto, 1999

Precedence diagram juga dapat dibuat dengan menggunakan program

Microsoft Project. Selain memberikan kemudahan dalam pembuatan jaringan kerja/network planning, program ini juga dapat membantu menerapkan fungsi-fungsi manajemen secara lebih sistematis serta penggunaan sumber daya yang efektif dan efisien pada suatu proyek.

Kegiatan (i) Kegiatan (j)

FS (i-j) = a

Kegiatan (i)

Kegiatan (j) FS (i-j) = b

Kegiatan (i)

Kegiatan (j) FS (i-j) = c

Kegiatan (i)

32 Melalui program Microsoft Project dapat digambarkan empat hubungan aktifitas sebagai berikut:

1. Start to Start (SS), yaitu suatu pekerjaan dimulai bersamaan waktunya dengan pekerjaan lainnya.

2. Start to Finish (SF), yaitu suatu pekerjaan baru boleh diakhiri jika pekerjaan yang lain dimulai.

3. Finish to Start (FS), yaitu suatu pekerjaan baru boleh dimulai jika pekerjaan lain telah selesai.

4. Finish to Finish (FF), yaitu suatu pekerjaan selesai bersamaan dengan selesainya pekerjaan yang lainnya.

Pada kenyataan di lapangan sering terjadi penumpukan waktu atau tenggang waktu didalam hubungan antara dua buah pekerjaan. Untuk itu terlebih dahulu perlu disusun logika ketergantungan antara kegiatan (Predecessor). Contoh:

- 2 FS + 2 days : artinya pekerjaan dilaksanakan setelah pekerjaan nomor 2 selesai ditambah 2 hari.

- 2 FS – 3 days : artinya pekerjaan dilaksanakan setelah pekerjaan nomor 2 selesai dikurangi 3 hari.

Adapun data yang diperlukan dalam penerapan program ini adalah data perencanaan proyek seperti jenis pekerjaan, durasi, dan predecessor yang kemudian akan dimasukan dalam tabel yang tersedia pada program Microsoft Project. Selanjutnya, data-data tersebut akan diolah secara otomatis sehingga memperoleh suatu precedence diagram.

2.11 Menyusun Perencanaan Jadwal Proyek menggunakan Miscrosoft Project

33 Untuk menyusun jadwal proyek pada Microsoft Project adalah sebagai berikut:

1. Pertama pilih program Microsoft Project

2. Klik menu file dan pilih Newmaka akan muncul kotak dialog Project Information yang ada dalam blank project.

3. Pada pilihan schedule from (acuan jadwal proyek), pilihlah Project Start Date.

4. Masukan kapan tanggal proyek harusnya dimulai pada pilihan Start Date.

5. Masukan tanggal actual saat anda memasukan data (tanggal sekarang) pada pilihan Current Date. Format input tanggal adalah mm/dd/yy (bulan/tanggal/tahun).

6. Masukan tanggal pada Status Datesama dengan Current Date

7. Terdapat 3 pilihan acuan Standard Calendar yaitu:

a. Standard, sistem perhitungan waktu kerja menurut standar setiap hari kerja dari jam 8.00 pagi (8:00 am) sampai dengan 17.00 sore (5:00 pm), istirahat selama 1 jam dari jam 12.00 sampai 13.00 dengan hari kerja senin sampai jumat.

b. 24 hours, sistem perhitungan waktu kerja yang tidak memperhitungkan adanya waktu istirahat dan hari libur. Dilakukan setiap saat tanpa libur mulai minggu sampai sabtu, 00.00 (12:00 am) sampai dengan 12.00 (12:00 pm).

c. Night Shift, sistem perhitungan waktu kerja hanya pada malam hari mulai jam 23.00 (11:00 pm) sampai dengan 08.00 (8:00 am) dari senin malam sampai sabtu pagi. Waktu istirahat selama 1 jam pada pukul 3.00 am (pagi) sampai dengan 4.00 am (pagi). 8. Memasukkan item – item pekerjaan dari data yang diperoleh pada

kolom nama pekerjaan seperti menentukan tujuan proyek, mendefinisikan pekerjaan,membentuk organisasi proyek, estimasi waktu dan sumber daya (pekerja dan material) hingga semua selesai. 9. Masukan / tentukan waktu pelaksanaan proyek pada kolom durasi dan

34

BAB III

METODE PENELITIAN

3.1 Kerangka Penelitian

Dalam melakukan penelitian penelitian agar terarah dan tidak melenceng dari tujuan penelitian maka, dibuat suatu kerangka penelitian seperti pada gambar 3.1.

Identifikasi Permasalahan

Studi Pustaka

Obyek Studi

Pengumpulan Data Sekunder : - RAB

- Time Schedule

- Laporan Bulanan Proyek - Gambar kerja

Pengolahan Data

A

ACWP BCWP BCWS

CV = BCWP-ACWP CPI = BCWP/ACWP

SV = BCWP-BCWS SPI = BCWP/BCWS

35 3.2 Identifikasi Permasalahan

Identifikasi permasalahan merupakan langkah awal yang harus dilakukan setelah memperoleh dan menentukan permasalahan. Identifikasi ini dimaksudkan sebagai penegasan batasan permasalahan, sehingga cakupan penulisan tidak keluar dari tujuannya. Terdapat dua hal pokok dalam identifikasi ini, yaitu mengenai latar belakang permasalahan dan perumusan permasalahan.

3.3 Studi Pustaka

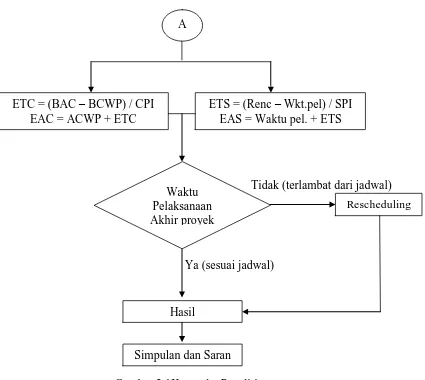

Sebelum menyelesaikan permasalahan yang ada, tentunya terlebih dahulu dipelajari teori-teori yang berhubungan dengan metode manajemen proyek secara umum maupun khusus. Metode yang digunakan dalam penelitian ini adalah menggunakan Konsep Nilai Hasil (earned value concept), dengan mengkaji aspek biaya dan waktu serta mengadakan tindakan perbaikan berupa penjadwalan ulang

Ya (sesuai jadwal)

Tidak (terlambat dari jadwal)

Hasil

Gambar 3.1Kerangka Penelitian A

Simpulan dan Saran

ETS = (Renc – Wkt.pel) / SPI EAS = Waktu pel. + ETS ETC = (BAC – BCWP) / CPI

EAC = ACWP + ETC

Waktu Pelaksanaan Akhir proyek

36 (rescheduling) dari berbagai literatur sehingga dapat dipahami dengan baik untuk memecahkan masalah permasalahan yang ada.

3.4 Obyek Studi

Obyek studi dalam penyusunan tugas akhir ini mempunyai data sebagai berikut:

Nama Proyek : Hotel Grand Whiz Gatot Subroto Denpasar Alamat Proyek : Jl. Gatot Subroto Barat, Denpasar

Nilai Kontrak : Rp. 54.852.253.000,00 Waktu Pelaksanaan : 510 Hari kalender Pemilik Proyek : PT. Batu Sari Lestari Kontraktor : PT. Putra Inti Lumayan

Pemilihan proyek ini sebagai obyek studi berdasarkan pertimbangan atas kegiatan yang kompleks dan adanya keterlambatan waktu pelaksanaan pada proyek ini. Proyek ini memungkinkan untuk dianalisa dan dibahas dari segi manajemen khususnya pengendalian biaya dan waktu pelaksanaan dengan menggunakan konsep nilai hasil (earned value concept).

3.5 Pengumpulan Data

Dalam penelitian ini, data yang digunakan adalah data sekunder. Pengumpulan data sekunder diperoleh dengan menghubungi langsung pihak perorangan atau kelompok yang terlibat dalam pelaksanaan proyek.Data-data sekunder yang diperlukan meliputi:

a. Data Rencana Anggaran Biaya (RAB)

RAB merupakan biaya yang dialokasikan untuk masing-masing item pekerjaan. RAB terdapat di dalam kontrak antara pihak pemilik dan kontraktor pelaksana, dalam kontrak tersebut juga terdapat Analisa Harga Satuan, Daftar Upah, dan Harga Bahan.

37 Merupakan suatu ukuran pelaksanaan proyek. Dalam Time Schedule terdapat uraian pekerjaan, volume pekerjaan, dan satuan bobot (%), kurva S.

- Time Schedule aktual proyek

Sama seperti Time Schedule rencana proyek tetapi memuat progres pekerjaan yang telah dilaksanakan dengan disertai keterangan bobot yang telah dilaksanakan maupun yang belum dilaksanakan. c. Data laporan bulanan proyek yang terdiri dari:

- Laporan kemajuan proyek

Laporan kemajuan proyek merupakan prestasi proyek yang telah dicapai dalam 1 bulan.

- Laporan pengeluaran keuangan proyek

Laporan pengeluaran keuangan proyek merupakan rincian pengeluaran keuangan proyek dalam 1 bulan.

3.6 Pengolahan Data

Berdasarkan data yang diperoleh di lapangan, maka selanjutnya dilakukan pengolahan data yang menghasilkan tiga indikator, yaitu:

1. Biaya Aktual Pekerjaan (ACWP = Actual Cost of Work Performed)

ACWP merupakan biaya yang telah dikeluarkan untuk pekerjaan yang telah dilaksanakan, diperoleh dari harga riil untuk masing-masing biaya yang telah dikeluarkan dengan volume pekerjaan yang telah diselesaikan di lapangan.

2. Anggaran Biaya Menurut Jadwal (BCWS = Budgeted Cost of Work Scheduled)

BCWS merupakan biaya yang dianggarkan untuk pekerjaan yang dijadwalkan untuk suatu periode tertentu dan ditetapkan dalam anggaran, diperoleh dengan mengalikan presentase progres rencana yang terdapat pada time schedule dengan biaya pelaksanaan proyek yang tercantum pada RAB.

38

BCWP merupakan biaya yang dianggarkan untuk pekerjaan yang telah selesai dilaksanakan, diperoleh dengan mengalikan antara presentase progres yang telah dilaksanakan dengan anggaran.

BCWP = (% progres aktual) x (anggaran) (Pers 2.1)

Berdasarkan hasil pengolahan data di atas dan berdasarkan indikator yang ada saat pelaporan, maka dapat diketahui status proyek pada setiap pelaporan seperti:

a. Cost Variance (CV) = BCWP – ACWP (Pers 2.2) Varians ini menunjukan seberapa besar biaya aktual melebihi biaya yang direncanakan atau sebaliknya. Angka negatif menunjukan biaya lebih tinggi dari anggaran, angka nol menunjukan pekerjaan terlaksana sesuai biaya, dan angka positif berarti pekerjaan terlaksana dengan biaya kurang dari anggaran.

b. Schedule Variance (SV) = BCWP – BCWS (Pers 2.3) Varians ini menunjukan apakah dalam pelaksanaan pekerjaan telah terjadi kemunduran atau kemajuan pelaksanaan. Angka negatif menunjukan pelaksanaan pekerjaan terlambat dari jadwal yang direncanakan, angka nol menunjukan tepat sesuai dengan jadwal yang direncanakan, dan angka positif menunjukan lebih cepat dari jadwal yang direncanakan.

c. Indeks Produktivitas dan Kinerja

Cost Performance Index (CPI) = BCWP/ACWP (Pers 2.4) Schedule Performance Index (SPI) = BCWP/BCWS (Pers 2.5) Bila angka indeks kinerja kurang dari satu berarti pengeluaran lebih besar dari anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan atau sebaliknya. Makin besar perbedaannya dari angka satu maka makin besar penyimpangannya dari perencanaan dasar atau anggaran.

39 diambil suatu tindakan lebih cepat apabila terjadi suatu masalah seperti dalam bidang aspek waktu dan biaya.

Berdasarkan hasil analisis yang diperoleh pada saat pelaporan, akan memberikan petunjuk proyeksi biaya dan jadwal akhir proyek (Estimate All

Cost-EAC dan Estimate All Schedule-EAS). Prakiraan besarnya biaya atau jadwal sangat bermanfaat karena memberikan peringatan dini mengenai hal-hal yang akan terjadi pada masa yang akan datang.

3.7 Rescheduling Pekerjaan Tersisa

Berdasarkan hasil analisis menggunakan konsep nilai hasil, akan didapatkan proyeksi jadwal akhir proyek. Jika penyelesaian akhir proyek terlambat dari jadwal rencana maka dilakukan Rescheduling. Rescheduling hanya dilakukan pada pekerjaan tersisa menggunakan Precedence Diagram Method

40

BAB IV

HASIL DAN PEMBAHASAN

4.1 Pengolahan Data

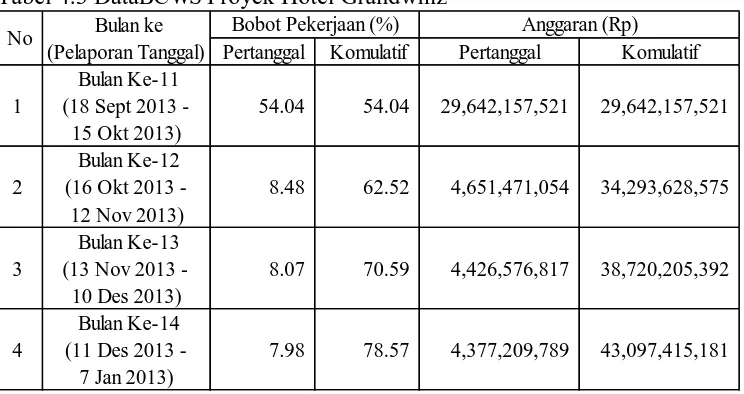

Sesuai dengan tahapan-tahapan dalam Konsep Nilai Hasil maka tahapan paling awal adalah menentukan indikator-indikator ACWP, BCWP, dan BCWS. Indikator ini diperoleh dari data sekunder yang didapat dari proyek berupa time schedule, RAB, dan Laporan mingguan proyek. Dengan menggunakan indikator diatas, dihitung berbagai faktor yang menunjukan kemajuan dan kinerja pelaksanaan proyek seperti CV, SV, CPI, dan SPI. Dalam tugas akhir ini indikator dan evaluasi mulai dilakukan pada bulan ke-11 atau minggu ke-44 pada progres 54,04% sampai dengan bulan ke-14 atau minggu ke 56. Evaluasi mulai dilakukan pada bulan ke-11 dikarenakan proyek Grandwhiz Hotel mengalami perubahan kontrak/addendum pada bulan ke-10.

4.1.1 Actual Cost of Work Performed (ACWP)

Pengeluaran biaya aktual pekerjaan dapat dilihat dari laporan mingguan proyek pada tanggal pelaporan. Total biaya pengeluaran berupa biaya langsung, yaitu biaya untuk segala sesuatu yang akan menjadi komponen permanen hasil akhir proyek. Pengeluaran biaya aktual ditampilkan seperti pada Tabel 4.1.

Tabel 4.1 DataACWP Proyek Hotel Grandwhiz

Sumber: Hasil Pengolahan Data (2014)

41 4.1.2 Budgeted Cost of Work Performed (BCWP)

Nilai hasil adalah biaya yang dianggarkan dari pekerjaan yang telah diselesaikan. Nilai hasil diperoleh dengan mengalikan % penyelesaian fisik denganrencana anggaran biaya. Prosentase penyelesaian fisik dan nilai hasilnya seperti pada Tabel 4.2.

Tabel 4.2 Data BCWP Proyek Hotel Grandwhiz

Sumber: Hasil Pengolahan Data (2014)

4.1.3 Budgeted Cost of Work Scheduled (BCWS)

Perhitungan anggaran biaya menurut jadwal (BCWS) didapat dengan menghitung bobot pekerjaan yang harus dicapai pada saat pelaporan dikalikan dengan total anggaran pada RAB (Total RAB = Rp 54.852.253.116,00). Bobot pekerjaan yang dialokasikan dapat dilihat dari time schedule. Data BCWS proyek disajikan pada Tabel 4.3.

Tabel 4.3 DataBCWS Proyek Hotel Grandwhiz

Sumber: Hasil Pengolahan Data (2014)

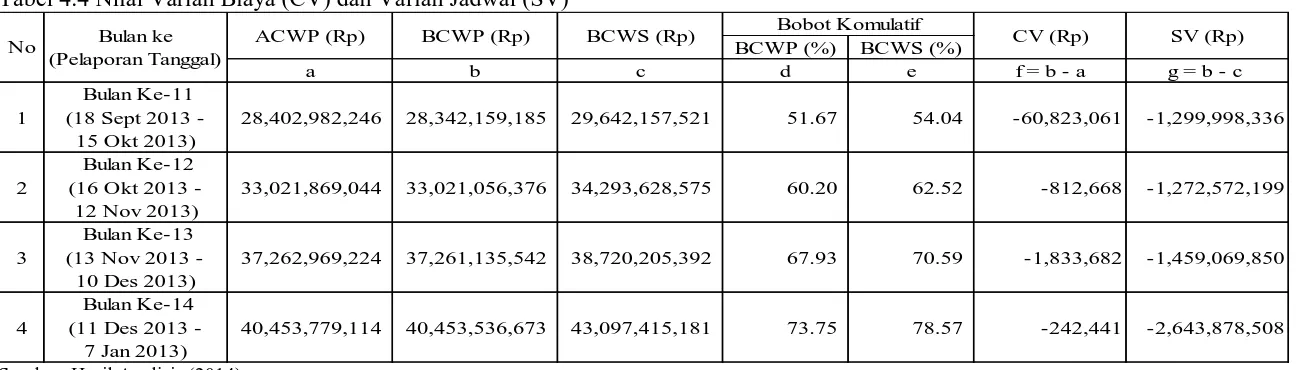

42 4.1.4 Cost Varians (CV) dan Schedule Varians (SV)

Varian biaya dan varian waktu menunjukan seberapa besar biaya dan waktu pelaksanaan melebihi anggaran dan rencana yang telah ditetapkan. Angka negatif menunjukan biaya lebih besar dari anggaran dan pelaksanaan terlambat dari jadwal yang direncanakan. Angka nol menunjukan pekerjaan berjalan sesuai dengan rencana dan angka positif menunjukan pekerjaan lebih cepat dari jadwal dan biaya yang lebih sedikit dari anggaran. Hasil perhitungan CV dan SV disajikan pada Tabel 4.4.

43 Tabel 4.4 Nilai Varian Biaya (CV) dan Varian Jadwal (SV)

Sumber: Hasil Analisis (2014)

Tabel 4.5 Nilai Indeks Kinerja Biaya (CPI) dan Indeks Kinerja Jadwal (SPI)

Sumber: Hasil Analisis (2014)

ACWP (Rp) BCWP (Rp) BCWS (Rp)

BCWP (%) BCWS (%)

44 4.2 Analisis Konsep Nilai Hasil (Earned Value Concept)

Berdasarkan indikator yang ada pada saat pelaporan maka dapat diketahui status proyek pada saat itu dilihat dari biaya yang dikeluarkan dibandingkan dengan anggaran, jadwal pelaksanaan dibandingkan rencana serta prakiraan jadwal dan biaya pada akhir proyek jika kondisi pada saat pelaporan tidak berubah. Berikut laporan tiap bulannya:

4.2.1 Nilai Hasil Pada Pelaporan 15 Oktober 2013

15 Oktober adalah pelaporan minggu ke-44 atau bulan ke-11. Dari Tabel 4.4 dapat dilihat nilai Varian Biaya/CV negatif (Rp-60.823.121) dan Varian Jadwal/SV negatif (Rp -1.299.988.396). Hal ini menunjukan bahwa pelaksanaan pekerjaan terlaksana dengan biaya melebihi anggaran (cost overrun) dan waktu pelaksanaan proyek terlambat dari rencana (schedule overrun).

1. Aspek Biaya

Anggaran Biaya Keseluruhan BAC = Rp 54.852.253.116 Anggaran Untuk Pekerjaan Tersisa

BAC – BCWP = Rp 54.852.253.116 – Rp 28.342.159.125 = Rp 26.510.093.991

Perkiraan Untuk Pekerjaan Tersisa ETC = (BAC – BCWP) / CPI

= Rp 26.510.093.991 / 0,99786 = Rp 26.566.985.445

Perkiraan Total Sampai Akhir Proyek EAC = ETC + ACWP

= Rp 26.566.985.445 + Rp 28.402.982.246 = Rp 54.969.967.691

2. Aspek Waktu

Rencana Waktu Penyelesaian = 73 Minggu Perkiraan Waktu Untuk Pekerjaan Tersisa

ETS = (Rencana – Waktu Pelaporan) / SPI = (73 – 44) / 0,956