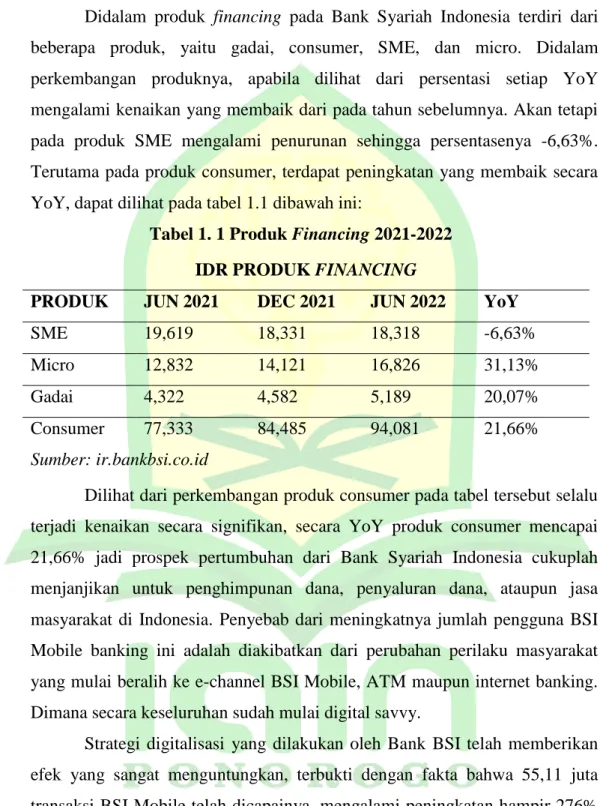

Hasil dari penelitian ini adalah faktor-faktor yang mempengaruhi perkembangan produk konsumer di Bank Syariah Indonesia KC Kediri Hayam Wuruk adalah faktor internal dan eksternal. Produk terbaru di bank syariah Indonesia khususnya di Bank BSI KC Kediri Hayam Wuruk adalah produk konsumer.

Penegasan Istilah

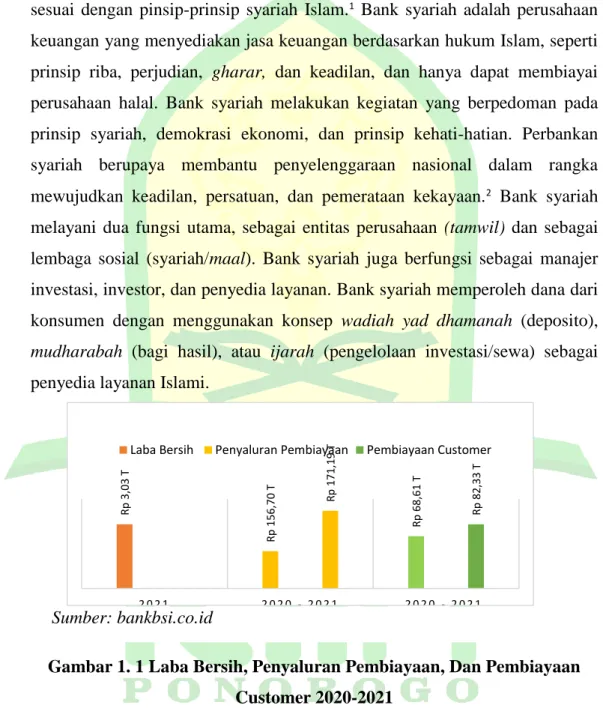

Selain itu, BSI KC Kediri Hayam Wuruk mengalami peningkatan yang stabil, terlihat dari peningkatan persentase pelanggan konsumen. Oleh karena itu, penulis merasa tertarik mengangkat judul ini yaitu “Pengembangan Produk Konsumen Bank Syariah Indonesia KC Kediri Hayam Wuruk”. . saran keuangan untuk bisnis, saran) dan ide (perhitungan ketentuan masa depan, persaudaraan).8.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Studi Penelitian Terdahulu

Variabel penelitiannya adalah perkembangan sedangkan objek penelitiannya adalah perbankan syariah di Indonesia dan Malaysia, negara-negara Asia Tenggara. Variabel penelitiannya adalah perkembangan, sedangkan objek penelitiannya adalah perbankan syariah di Indonesia.

Metode Penelitian

Lokasi penelitian lapangan berada di kota Kediri tepatnya di Bank Syariah Kediri Hayam Wuruk KC. Sumber data diperoleh dari pegawai internal Bank Syariah Indonesia KC Kediri Hayam Wuruk yaitu Sdr. Danang, Mr. Jefri, Bpk. Sigit, Ny. Yuni dan Ny. Rias.

Sistematika Pembahasan

Peneliti menggunakan teknik triangulasi, dimana teknik pengumpulan data yang berbeda memperoleh data dari sumber yang sama. Untuk menjawab pertanyaan tentang rumusan masalah, peneliti dalam penelitian ini melakukan wawancara, observasi dan dokumentasi dengan dua orang kolaborator pusat yaitu Bapak. Danang dan Mr. Jeffry. Peneliti juga mewawancarai kepala cabang yaitu Bpk. Sigit.

PENDAHULUAN

LANDASAN TEORI

PAPARAN DATA

PEMBAHASAN/ANALISIS

PENUTUP

Faktor-Faktor Yang Mempengaruhi Perkembangan Perbankan Syariah Di Indonesia

Menurut Manan pada tahun 2012, penelitiannya menyebutkan bahwa sumber daya manusia merupakan faktor utama yang memegang peranan penting dalam perkembangan bank syariah. Booming pertumbuhan bank syariah belum diimbangi dengan kualitas sumber daya manusia yang memadai, terutama yang mengkhususkan diri pada disiplin perbankan syariah. 8 Zulfadli Nugraha Triyan Putra Putra dan Husni Thamrin, “Problematics and Dynamics of Islamic Banking in the Era Globalization,” Tabarru’ 5 (2022).

Solusi ini merupakan elemen yang sangat penting untuk mempresentasikan sesuatu kepada publik atau calon pelanggan. Pembuatan iklan dan baliho merupakan salah satu bentuk kontak dengan masyarakat, selain sosialisasi, yang dilakukan secara langsung dalam bentuk seminar, kajian dan pertemuan tatap muka lainnya.

Perkembangan Perbankan Syariah

Namun, setelah disahkan beroperasi di Indonesia pada tahun 1992, perbankan syariah tidak berkembang pesat. Bank Muamalat Indonesia (BMI) mulai beroperasi. Oleh karena itu, dibentuklah lembaga keuangan mikro syariah bernama Baitul Maal Wattamwil (BMT). Setelah dua tahun beroperasi, Bank Muamalat mensponsori pendirian asuransi syariah pertama di Indonesia, yaitu Syarikat Takaful Indonesia, dan menjadi salah satu pemegang sahamnya.

Yang sangat penting dari peraturan baru ini adalah bank umum dan BPR konvensional dapat melakukan transaksi perbankan syariah dengan membuka cabang syariah, atau mengubah cabang konvensional menjadi cabang syariah. Kini jumlah bank umum syariah di Indonesia bertambah dengan beroperasinya cabang bank syariah IFI, bank syariah mandiri, cabang bank syariah BNI, cabang bank jabar dan cabang bank bukopin, selain bank muamalat Indonesia dan 78 bank yang sudah ada. BPR Islam.

Perkembangan Produk Bank Syariah

Perkembangan produk perbankan syariah dapat dilihat dari berbagai perspektif.20 Variasi dan inovasi produk perbankan syariah menjadi perlu karena sektor perbankan memegang peranan penting dalam perekonomian. Sedangkan pembiayaan adalah akad yang dilakukan oleh nasabah yang kehabisan uang dengan perbankan syariah dengan berbagai produk yang ditawarkan. 19 Rosyidah, Muhammad Nizar and Khoirul Huda, “ANALISIS PENGETAHUAN NASABAH TERHADAP PRODUK BANK SYARIAH (Studi Pada Bank Muamalat KCP Malang Kepanjen),” Malia (Akreditasi) 10, No.

21 Mantra Armaz Hardi, “Fatwa DSN MUI dan Perkembangan Produk Perbankan Syariah di Indonesia”, An-Nisbah: Jurnal Ekonomi Syariah 05, no. Produk yang dimaksud adalah produk sebagaimana dimaksud dalam buku kodifikasi produk perbankan syariah yang akan diatur lebih lanjut dalam Surat Edaran Bank Indonesia.

Tujuan Perkembangan Sistem Perbankan Syariah

Oleh karena itu, dalam perbankan syariah dikenal dengan istilah ijarah Muntahiyah bittamlik (sewa yang diikuti dengan perpindahan kepemilikan). Pada prinsipnya penghimpunan dana hampir sama dengan bank konvensional, artinya dalam sistem perbankan syariah dikenal produk-produk berupa giro (giro), tabungan (saving deposit), deposito (time deposit), dan lain-lain. sarana mengumpulkan. dana masyarakat. 31 Khotibul Umam dan Setiawan Budi Utomo, Fundamental Perbankan Syariah dan Dinamika Perkembangannya di Indonesia, (Jakarta: PT Raja Grafindo Persada, 2016), 79.

40 Khotibul Umam en Setiawan Budi Utomo, Islamic Banking Fundamentals and Dynamics of Its Development in Indonesia, (Jakarta: PT RajaGrafindo Persada. 42 Rosyidah, Nizar en Khoirul Huda, “Analysis of Customer Knowledge About Sharia Banking Products (Studies at Bank Muamalat KCP Malang Kepanjen)", pagina 168.

Efektivitas

Dengan kata lain, rahn adalah akad berupa gadai barang dari satu pihak ke pihak lain, dengan suatu utang sebagai imbalannya. Jika pasar merespon positif, bank mempersiapkan pelayanan dan komunikasi yang baik, maka produk akan laku di pasar.49 Media periklanan konvensional seperti televisi, radio dan surat kabar masih populer digunakan oleh perusahaan untuk melakukan kegiatan promosi karena hal tersebut media dianggap memiliki jangkauan yang luas untuk menyapa calon pelanggan. Perkembangan teknologi dan informasi semakin maju dan dengan cepat memperbarui perilaku sosial ekonomi masyarakat. dengan tujuan mengembangkan perdagangan dan ekonomi pada tingkat nasional untuk meningkatkan kesejahteraan rakyat.

49 Edi Susilo, Pengembangan Produk Bank Syariah untuk Inovasi dan Tantangan Masa Depan (Jepara: UPP STIM YKPN, 2021). 51 Ari Ramadhan dan Anna Fatchiya, “Efektivitas Instagram Sebagai Media Promosi Produk 'Rendang Uninam',” JKPM 05, no.

Sejarah Perkembangan Produk Consumer Bank Syariah Indonesia KC Kediri Hayam Wuruk

Pada tahun 2021/2022 bank syariah Indonesia mengeluarkan produk terbaru yaitu pada produk griya terdapat griya hijrah, griya simuda dan griya mabrur, produk terbaru lainnya adalah BSI OTO melalui mobile banking dan online mitraguna. Sedangkan untuk produk pensiun, sejak berdirinya Bank Mandiri Syariah atau sebelum merger pada tahun 1999, sampai saat ini sudah ada produk janda dan pra pensiun. Memperluas saluran pemasaran produk rumah dan mitra melalui peningkatan kerjasama dengan developer, institusi dan pihak ketiga dengan proses maintenance yang lebih intensif.

Memperluas channel akuisisi kartu keuangan syariah melalui kerjasama dengan e-commerce, digital channel, penggunaan tanda tangan elektronik dan electronic approval. Produk Konsumer Bank Syariah Indonesia KC Kediri Hayam Wuruk PT Bank Syariah Indonesia Tbk atau BSI memperluas perluasan segmen.

Produk Consumer Bank Syariah Indonesia KC Kediri Hayam Wuruk PT Bank syariah Indonesia Tbk atau BSI memperluas ekspansi segmen

Sebelum Bank Syariah Indonesia KC Kediri Hayam Wuruk melakukan merger produk pensiun bekerjasama dengan pensiunan Taspen. Sejarah awal peluncuran produk Griya Hijrah di Bank Syariah Indonesia KC Kediri Hayam Wuruk adalah pasca merger. Sejarah awal peluncuran produk Griya Simuda di Bank Syariah Indonesia KC Kediri Hayam Wuruk adalah pasca merger.

Sejarah awal peluncuran produk Griya Mabrur di bank syariah Indonesia KC Kediri Hayam Wuruk adalah pasca merger. Sejarah peluncuran produk BSI Mitraguna Berkah di bank syariah Indonesia KC Kediri Hayam Wuruk adalah sebelum merger pada tahun 1999.

Faktor-Faktor Yang Mempengaruhi Perkembangan Produk Consumer BSI KC Kediri Hayam Wuruk

Perkembangan Produk Consumer Bank Syariah Indonesia KC Kediri Hayam Wuruk

Di era digitalisasi saat ini, jika kita berbicara tentang pengembangan produk BSI, semua produk BSI dikembangkan sesuai dengan aplikasinya. Saat ini nasabah dapat melakukan pembiayaan melalui aplikasi mobile banking sehingga tidak perlu datang ke cabang. Perkembangan produk Bank Syariah KC Kediri Hayam Wuruk Indonesia sangat cepat, semua pembiayaan dapat diakses menggunakan widget, jika nasabah belum memiliki widget, Bank Syariah KC Kediri Hayam Wuruk Indonesia juga menyediakan tab/widget agar nasabah dapat bertransaksi secara online.

Misalnya transfer melalui mobile banking, jika ingin membiayai produk konsumer bisa menggunakan mobile banking atau transfer dana melalui website resmi BSI.”16. Perkembangan produk konsumer adalah produk konsumer menjadi motor penggerak BSI KC Kediri Hayam Wuruk yang portofolionya mencapai 70% dari total produk BSI dan juga sebagai primadona BSI.

Efektivitas Perkembangan Produk Consumer Bank Syariah Indonesia KC Kediri Hayam Wuruk

Misalnya keinginan untuk transfer uang sudah dipasok oleh mobile banking dan juga ATM, keinginan untuk membuka rekening sudah dipasok oleh formulir web, ini juga termasuk pengembangan produk-produk BSI.”18. Sebelum memperkenalkan produk perbankan, BSI memiliki dewan pengawas syariah, mereka akan menetapkan hukum syariah. Produk ini menjadi primadona di sini dengan tingkat kemenangan konsumen mencapai hampir 70% dalam portofolio yang menguntungkan.

Terjadi penurunan pada masa pandemi kemarin, setelah itu Alhamdulillah prosentase produk BSI meningkat dan ini terlihat dari neraca nasional mulai dari tahun ke tahun." 21. Analisis Faktor-Faktor Yang Mempengaruhi Perkembangan Produk Konsumer Bank Syariah Indonesia KC Kediri Hayam Wuruk.

Analisis Faktor-Faktor Yang Mempengaruhi Perkembangan Produk Consumer Bank Syariah Indonesia KC Kediri Hayam Wuruk

Faktor eksternal dipengaruhi oleh derajat BI, kondisi ekonomi, tren pasar real estate, perkembangan teknologi dan gaya hidup. Dari hasil wawancara tersebut dapat disimpulkan bahwa faktor yang mempengaruhi perkembangan produk konsumen adalah faktor eksternal dan faktor internal. Faktor-faktor tersebut dapat ditunjukkan oleh perkembangan zaman, perkembangan ekonomi, perkembangan digitalisasi, kebutuhan pasar, lokasi ekonomi, perkembangan teknologi, BI level, tren pasar real estate, gaya hidup, perubahan fatwa MUI dan perubahan sistem IT.

Oleh karena itu, produk di bank syariah akan berkembang untuk memenuhi kebutuhan masyarakat dan tidak kalah saing dengan produk di luar bank syariah. Tugas cabang adalah pengelolaan dan pemasaran produk-produk yang telah diuji oleh DPS.

Analisis Perkembangan Produk Consumer Bank Syariah Indonesia KC Kediri Hayam Wuruk

Misalnya transfer melalui mobile banking, jika ingin membiayai produk konsumer bisa melalui mobile banking atau website resmi BSI.5. Program baru produk konsumer ini meliputi produk griya yaitu menjadi griya hijrah, griya simuda dan griya sejahtera. Produk consumer menjadi motor penggerak portofolio BSI KC Kediri Hayam Wuruk sebesar 70% dari total produk BSI dan juga menjadi produk primadona BSI KC Kediri Hayam Wuruk.

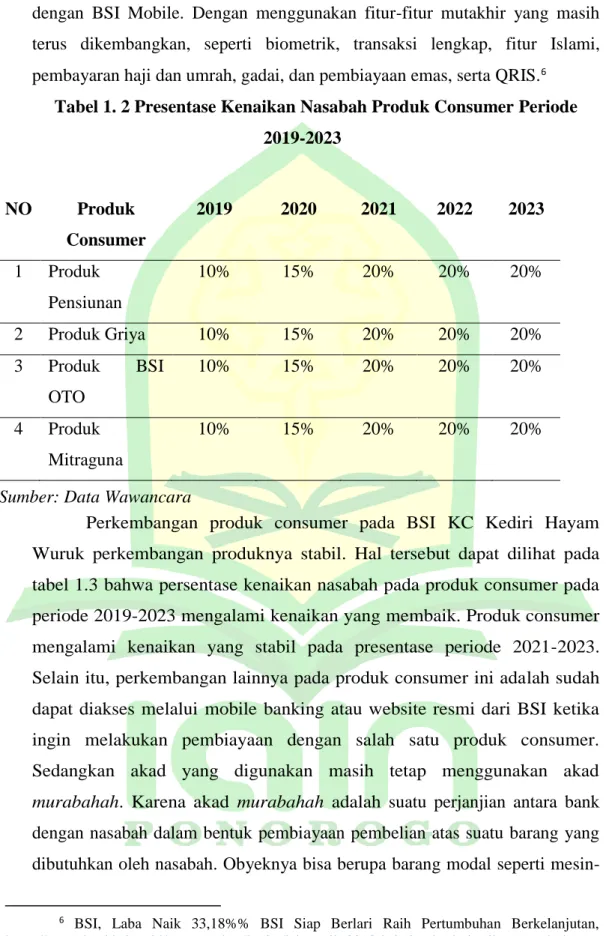

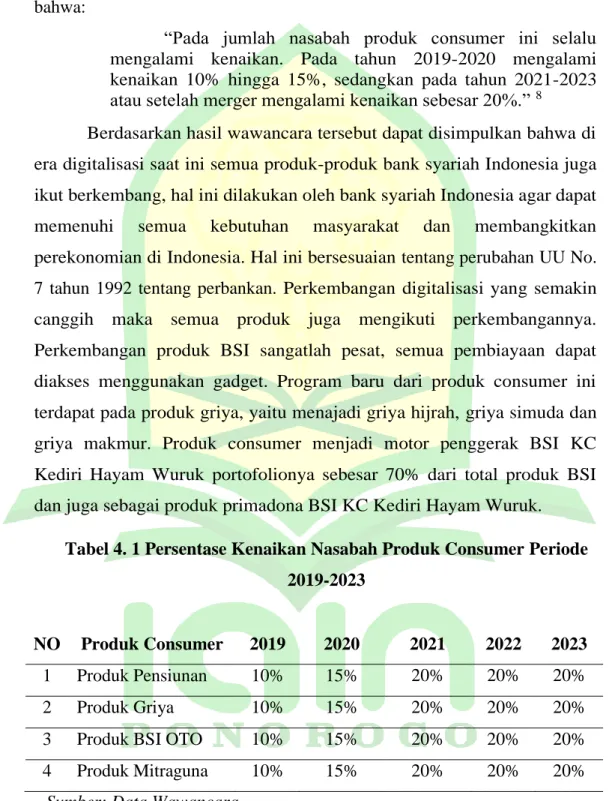

Dari hasil wawancara tersebut dapat disimpulkan bahwa pengembangan produk konsumen di BSI KC Kediri Hayam Wuruk pengembangan produk stabil. Tabel 4.1 menunjukkan bahwa persentase kenaikan pembeli barang konsumsi mengalami perbaikan pada periode 2019-2023.

Analisis Efektivitas Perkembangan Produk Consumer Bank Syariah Indonesia KC Kediri Hayam Wuruk

Strategi pengembangan seluruh produk Bank Syariah Indonesia KC Kediri Hayam Wuruk terlihat dari strategi pemasaran produk. Sebagai bagian dari strategi pemasaran yang diterapkan Bank BSI KC Kediri Hayam Wuruk, kami membagikan brosur. Strategi pemasaran produk di BSI KC Kediri Hayam Wuruk adalah menyebarkan brosur, pamflet, membuat spanduk, iklan radio dan berpromosi melalui media sosial.

Sedangkan tujuan dari strategi pemasaran adalah untuk menambah pelanggan dan mendistribusikan produk tersebut, khususnya produk di BSI KC Kediri Hayam Wuruk. Masing-masing produk memiliki perkembangannya masing-masing pasca merger BSI KC Kediri Hayam Wuruk.

Saran/Rekomendasi

Pada rumusan masalah yang ketiga dapat disimpulkan bahwa efektivitas produk konsumer bank syariah Indonesia KC Kediri Hayam Wuruk sangat efektif, hal ini terlihat pada respon pasar pada saat kantor cabang melakukan promosi. Bagi akademisi diharapkan penelitian ini dapat dilanjutkan oleh peneliti lain dengan tujuan dan perspektif yang berbeda sehingga penelitian ini memuat berbagai kajian perbankan syariah dan menambah wawasan tentang perbankan syariah. Faktor-Faktor Terkait Perkembangan Produk Tabungan Haji Perbankan Syariah di Indonesia. Manusia Falah 4 (2017).

Strategi Pengembangan Produk Perbankan Syariah dan Peluang Pengembangan di Industri Perbankan. UANG: Jurnal Keuangan Dan Perbankan Syariah 1, no. Analisis Pengetahuan Nasabah Terhadap Produk Perbankan Syariah (Studi Pada Bank Muamalat Kcp Malang Kepanjen).” Malia (terakreditasi) 10, no.