PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Keterlibatan Departemen Akuntansi

Dengan kata lain, bagian atau jabatan lain di Unit Cabang PT PLN juga menghargai keterlibatan departemen akuntansi dalam pengambilan keputusan outsourcing. Keenam langkah tersebut sama dengan enam pertanyaan yang digunakan dalam penelitian ini untuk mengukur keterlibatan departemen akuntansi dalam pengambilan keputusan eksternal.

Pengambilan Keputusan

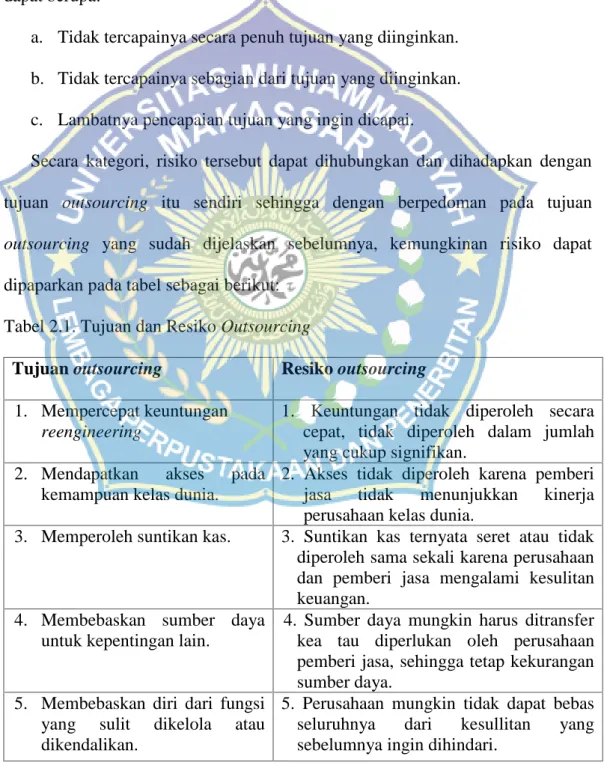

Sumber daya mungkin perlu ditransfer atau dibutuhkan oleh penyedia layanan, sehingga mengakibatkan kekurangan sumber daya. Karena perusahaan penyedia jasa juga tidak memiliki sumber daya untuk memprosesnya, tujuan tersebut tidak tercapai.

Outsourcing di Bidang Sumber Daya Manusia

Dengan kata lain, bagian atau posisi lain di unit cabang juga menghargai keterlibatan departemen akuntansi dalam pengambilan keputusan eksternal. Hal ini bertujuan untuk mendapatkan gambaran atau gambaran keterlibatan departemen akuntansi dalam pengambilan keputusan outsourcing di PT PLN (Persero) Unit Kantor Cabang Makassar. Observasi yaitu penulis melakukan pengamatan langsung terhadap objek yang diteliti yaitu kegiatan-kegiatan yang dilakukan bagian akuntansi dalam pengambilan keputusan kontrak di PT PLN (Persero) kantor cabang Makassar.

Dokumentasi, dalam hal ini penulis mengkaji dokumen-dokumen atau arsip-arsip yang berkaitan dengan kegiatan keterlibatan departemen akuntansi dalam pengambilan keputusan outsourcing cabang PT PLN (Persero) Makassar. Berdasarkan penelitian diatas yang bertujuan untuk mengetahui bagaimana keterlibatan departemen akuntansi dalam pengambilan keputusan outsourcing di PT PLN (Persero) Unit Kantor Cabang Kota Makassar. Hasil penelitian ini menunjukkan bahwa jumlah pelanggan PLN cabang Kota Makassar berpengaruh terhadap efektivitas sistem akuntansi dalam pengambilan keputusan outsourcing.

Hal ini menunjukkan bahwa semakin besar pelanggan cabang maka semakin besar efektivitas sistem akuntansi dalam pengambilan keputusan outsourcing. Semakin besar jumlah klaim pelanggan ke kantor pusat, maka semakin rendah efisiensi sistem akuntansi dalam mengambil keputusan outsourcing. Peraturan tanggung jawab sosial perusahaan (PT. PLN) terkait dengan dimasukkannya departemen akuntansi sebagai salah satu BUMN di kota Makassar diatur dalam keputusan Menteri Negara BUMN bahwa program kemitraan BUMN dengan usaha kecil, yang selanjutnya disebut dengan Peraturan Menteri BUMN. program kemitraan, merupakan program untuk meningkatkan kapasitas usaha kecil agar fleksibel dan mandiri dengan menggunakan dana dari keuntungan BUMN.

Untuk lebih efektif melibatkan departemen akuntansi dalam pengambilan keputusan outsourcing, disarankan agar ada: (1) komunikasi dua arah antara perusahaan dan penyedia layanan outsourcing (Service Level Agreement).

Faktor-faktor Penyebab Keterlibatan Outsourcing

Etika Dalam Outsourcing

Seorang manajer yang memiliki kemampuan human Relations akan mampu mempertahankan karyawannya lebih lama, lebih produktif dan memberikan lingkungan yang menyenangkan bagi karyawannya.Ada beberapa aktivitas yang dilakukan PT dalam membangun komunikasi internal yang baik. PLN Persero membangun komunikasi antar seluruh pegawai dengan melakukan kegiatan berupa bincang-bincang ringan secara berkala. Kemudian PT PLN Persero juga menyelenggarakan kegiatan olah raga rutin bagi karyawan dan istri karyawan setiap minggunya berupa olahraga voli, tenis, bulu tangkis, dan lain-lain.

PLN Persero merupakan salah satu kiat atau cara yang digunakan oleh masyarakat internal untuk menjalin hubungan antarmanusia sehingga tercipta lingkungan kerja yang mendukung. Analisis aktivitas komunikasi internal yang dilakukan perusahaan menggunakan berbagai kajian teori komunikasi internal yang telah dipelajari sebelumnya. Bedanya, branding berkaitan dengan komunikasi internal (internal branding), dimana kegiatan ini dilakukan hanya secara internal di dalam perusahaan, mulai dari ide, proses, hingga manfaat yang ditujukan hanya untuk kepentingan internal perusahaan.

Hingga ia berhasil menjadi manajer yang baik berkat komunikasi internal yang dibangunnya dengan para karyawannya. Di PLN (Persero) terdapat departemen Humas khusus yang menjadi penghubung seluruh insan internal perusahaan.

Kerangka Pikir

Selain itu, dalam rangka menunjang keeratan antara atasan dan bawahan, serta untuk meningkatkan kompetensi seluruh anggota internal, setiap tahun diadakan pelatihan rutin bagi seluruh pegawai untuk menunjang kompetensinya baik dalam bidang kepengurusan, ilmu pengetahuan maupun kekeluargaan.

Deskripsi Fokus Penelitian

Bagian akuntansi PT PLN (Persero) merupakan seorang manajer yang membawahi supervisor yang berbeda-beda berdasarkan tugas dan tanggung jawab yang dijalankan. Dalam hal ini sesuai dengan ketentuan dan prosedur yang berlaku, dimana pimpinan bagian akuntansi berkoordinasi dengan atasan di lingkungan Unit Kantor Cabang Makassar. Penelitian ini dibatasi pada 4 (pengawas) yaitu pengawas pendapatan, pengawas pelayanan, pengawas pembacaan meter (Cater) dan pengawas administrasi dan keuangan.

Revenue Supervisor, merupakan bagian yang berperan penting dalam mengelola dan memantau pemasukan dan pengeluaran atau data masuk dan keluar PT. Dengan kata lain salah satu kepuasan masyarakat khususnya pelanggan adalah pelayanan prima, efektif dan efisien. Pengawas Pencatatan Meter (Cater) merupakan bagian yang tidak kalah pentingnya dengan bagian yang terutama melakukan penilaian efisiensi dan efektivitas.

Supervisor Catering merupakan salah satu sub yang sering menampung, mengevaluasi, dan melaporkan kepada Manajer Unit PLN untuk ditindaklanjuti sesuai dengan harapan masyarakat. Supervisor Administrasi dan Keuangan, mempunyai tanggung jawab yang sangat kompleks karena berkaitan dengan seluruh bidang, unit dan sub unit yang ada di unit kantor cabang PT.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Pendekatan dan Tipe Penelitian

Dengan demikian, pendekatan (jenis penelitian) yang digunakan peneliti adalah kualitatif, yaitu ingin menguraikan masalah yang ditelitinya melalui observasi dan wawancara dalam bentuk narasi, cerita atau kata-kata dan/atau kalimat sesuai dengan fakta yang diperoleh. Untuk melakukan penelitian, seseorang dapat menggunakan metode penelitian sesuai dengan tujuan, penerapan dan kemampuannya.

Informan Penelitian

Jenis dan Sumber Data

Teknik Pengumpulan Data

PLN (Persero) untuk melaksanakan program terkait departemen akuntansi dalam pengambilan keputusan outsourcing, menjelaskan efektivitas sistem akuntansi sebagai metode dan standar yang digunakan untuk mengumpulkan, mengklasifikasikan, mencatat dan merangkum peristiwa bisnis dan transaksi untuk didistribusikan ke PT. Berdasarkan hasil wawancara di atas, efektivitas sistem akuntansi dalam pengambilan keputusan outsourcing mengacu pada seberapa besar fokus biaya, penggunaan metode diskon (DFC) dan penilaian risiko yang digunakan dalam pengambilan keputusan outsourcing. Selain itu juga difokuskan pada outsourcing pengambilan keputusan, khususnya mengenai efektivitas tugas dan tanggung jawab sistem akuntansi dalam outsourcing pengambilan keputusan yang masih belum begitu populer.

Variabel yang mengukur keterlibatan akuntansi dalam pengambilan keputusan outsourcing tidak hanya mencakup administrasi dan keuangan, tetapi juga manajer, pengawas kantor pelayanan, dan pengawas pembacaan meter dan manajemen akun. Terkait dengan penjelasan di atas, setidaknya ada enam permasalahan yang telah dijelaskan sebelumnya untuk menjelaskan keterlibatan departemen akuntansi dalam keputusan outsourcing. Berdasarkan hasil wawancara di atas, dapat dipahami bahwa ada enam langkah dalam proses pengambilan keputusan yang relevan: (1) identifikasi dan definisi masalah; (2) mendefinisikan setiap alternatif sebagai solusi yang layak, menghilangkan alternatif-alternatif yang jelas-jelas tidak layak; (3) mengidentifikasi biaya dan manfaat yang terkait dengan setiap alternatif yang layak; (4) menghitung total biaya dan manfaat yang relevan dari setiap alternatif; (5) mengevaluasi faktor-faktor kualitatif dan (6) memilih alternatif yang menawarkan manfaat keseluruhan terbesar.

Dari uraian di atas terlihat jelas bahwa jumlah piutang pelanggan kantor pusat berpengaruh negatif dan signifikan terhadap efisiensi sistem akuntansi dalam pengambilan keputusan kontraktor eksternal. Hasil wawancara dengan beberapa informan menjelaskan bahwa tingkat pendidikan informan memegang peranan penting dalam efektivitas sistem akuntansi dalam pengambilan keputusan eksternal. Hal ini menunjukkan bahwa semakin tinggi tingkat pendidikan responden di kantor pusat maka semakin besar kecanggihan sistem akuntansi dalam mengambil keputusan outsourcing, namun terdapat perbedaan.

Oleh karena itu, melaksanakan program kerja terkait departemen akuntansi dalam pengambilan keputusan outsourcing melalui efektivitas sistem akuntansi sebagai metode dan standar yang digunakan dalam mengklasifikasikan, mencatat dan merangkum peristiwa dan transaksi untuk didistribusikan ke unit PLN di lapangan.

Teknik Analisis Data

GAMBARAN UMUM OBJEK DAN LOKASI PENELITIAN

Sejarah Singkat PT PLN (Persero) Kantor Cabang Makassar 41

Struktur Organisasi Job Diskription

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Tidak hanya permasalahan teknis saja yang diselesaikan, namun juga birokrasi yaitu dengan memperpendek jalur pengambilan keputusan. Sistem pendukung keputusan atau Decision Support System (DSS) adalah suatu sistem berbasis komputer yang dapat mengolah dan memberikan informasi kepada pengguna untuk mendukung pengguna dalam mengambil keputusan dalam suatu organisasi atau bisnis” (Hasil wawancara dengan SR-44, 20 Oktober 2016 ) .Pada prinsipnya langkah-langkah yang dilakukan di atas sangat baik untuk diterapkan, terutama terkait dengan keterlibatan departemen akuntansi dalam pengambilan keputusan outsourcing, yaitu tetap mengacu pada partisipasi dan kontribusi departemen akuntansi pada saat pengambilan keputusan outsourcing. -proses pembuatan selesai.

Keenam pertanyaan tersebut berkaitan dengan keputusan awal outsourcing, formalisasi proses pengambilan keputusan outsourcing, menilai kebutuhan unit kantor cabang, menganalisis sejumlah penawaran, memantau kinerja pemasok, dan meninjau secara berkala keputusan-keputusan penting outsourcing. Pengambilan keputusan taktis terdiri dari pemilihan antara alternatif dengan hasil langsung dan terbatas. Pengambilan keputusan yang taktis harus mendukung tujuan keseluruhan ini, meskipun tujuan langsungnya bersifat jangka pendek atau berskala kecil.

Oleh karena itu, mengambil keputusan taktis yang tepat berarti keputusan yang diambil tidak hanya mencapai tujuan terbatas, tetapi juga berguna untuk jangka panjang” (Hasil wawancara dengan NS-45, 23 Oktober 2016). Ringkasan data keuangan adalah informasi keuangan yang dikomunikasikan kepada pengguna dan kemudian diinterpretasikan untuk tujuan pengambilan keputusan ekonomi.

Pembahasan

Berdasarkan hasil penelitian dan analisis data yang telah diuraikan di atas, perusahaan dari berbagai industri (sebagian besar perusahaan di Indonesia) menggunakan staf eksternal dan hanya sebagian kecil yang tidak menggunakan staf eksternal dalam operasional perusahaannya. PLN (Persero) yang menggunakan tenaga eksternal didasarkan pada beberapa alasan penggunaan outsourcing, yaitu agar perusahaan dapat fokus pada bisnis inti, menghemat biaya operasional, meningkatkan turnover karyawan. Agar tenaga outsourcing dapat sesuai dengan kebutuhan perusahaan, maka pengetahuan penyedia outsourcing terhadap proses bisnis perusahaan harus ditentukan.

Komposisi jenis pekerjaan yang paling banyak menggunakan staf eksternal adalah cleaning service, security, driver, sekretaris, customer service, dan lain-lain, seperti yang telah dijelaskan sebelumnya. Pembaruan kontrak antara pengguna dan penyedia alih daya energi (baik), apakah terdapat prosedur formal untuk melakukan tender perusahaan alih daya di masa depan (tidak baik) dan jangka waktu untuk melakukan alih daya (tidak baik). Perusahaan yang sepenuhnya menggunakan outsourcing energi antara lain perbankan, alat tulis, jasa pendidikan, pengolahan karet dan plastik, serta industri makanan dan minuman.

Untuk industri farmasi dan kimia dasar, hanya sebagian yang menggunakan tenaga outsourcing, sedangkan industri telekomunikasi dan teknologi informasi juga sebagian menggunakan tenaga outsourcing. Sementara itu, swasta dalam negeri menggunakan tenaga outsourcing sesuai kebutuhan, dan swasta asing sebagian besar menggunakan tenaga outsourcing.

KESIMPULAN DAN SARAN