The formulation of the problem in this study: (1) Does tax knowledge significantly affect the efficiency of PBB-P2 collection. The objectives of this study are: (1) To find out the importance of essential tax knowledge on the effectiveness of PBB collection - P2.

Latar Belakang

Pajak kabupaten/kota yang menjadi bahan pembahasan dalam penelitian ini adalah Pajak Bumi dan Bangunan Perdesaan-Kota (PBB-P2). 13 Andi Abdillah Hermansyah, Efektivitas Pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di Dispenda Kota Makassar.

Rumusan Masalah

Berdasarkan hal tersebut, peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Faktor Wajib Pajak Terhadap Efektivitas Pemungutan Pajak Bumi dan Bangunan Perdesaan (Studi Kasus Desa Watukebo Kecamatan Blimbingsari Kabupaten Banyuwangi)”. Apakah pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak, tingkat kepercayaan terhadap pemerintah berpengaruh signifikan secara simultan terhadap efisiensi pemungutan PBB-P2.

Tujuan Penelitian

Manfaat Penelitian

Indikator Variabel

22 Kementerian Keuangan RI Direktorat Jenderal Pajak, Sadar Perpajakan (Jakarta: Tim Edukasi Pajak Direktorat Jenderal Pajak.

Definisi Operasional

- Pengetahuan Pajak

- Sanksi Pajak

- Kesadaran Wajib Pajak

- Tingkat Kepercayaan Pada Pemerintah

- Efektifitas Pemungutan PBB-P2

Memiliki pengetahuan perpajakan dapat bermanfaat bagi wajib pajak untuk mengambil keputusan dalam penerapan sistem perpajakan yang ada. Dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melakukan pelanggaran norma perpajakan.32.

Asumsi Penelitian

Efektivitas merupakan ukuran berhasil tidaknya suatu organisasi dalam mencapai tujuannya.43 Efektivitas pelaksanaan kegiatan pengumpulan PBB-P2 tergantung pada sejauh mana kegiatan tersebut mencapai tujuannya. Dasar pemikiran penelitian ini menyatakan bahwa efektivitas pemungutan PBB P2 dipengaruhi oleh pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak, tingkat kepercayaan pemerintah.

Kerangka Konseptual

Hipotesis

Pengaruh pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan tingkat kepercayaan terhadap pemerintah terhadap efektivitas pemungutan PBB P2. H5 : Terdapat pengaruh yang signifikan pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan tingkat kepercayaan terhadap pemerintah terhadap efektivitas pemungutan PBB P2.

Metode Penelitian

- Pendekatan dan Jenis Penelitian

- Lokasi Penelitian

- Sumber Data

- Populasi Dan Sampel

- Teknik dan Instrumen Pengumpulan Data

- Analisis Data

Penelitian ini fokus pada efisiensi pengumpulan PBB P2, jika penelitian di desa dalam hal ini sangat relevan. Dalam penelitian ini, data primer diperoleh dengan mengisi kuesioner yang diisi oleh wajib pajak yang terdaftar di desa tersebut. Rumus yang digunakan untuk menguji tingkat validitas instrumen dalam penelitian ini menggunakan rumus korelasi.

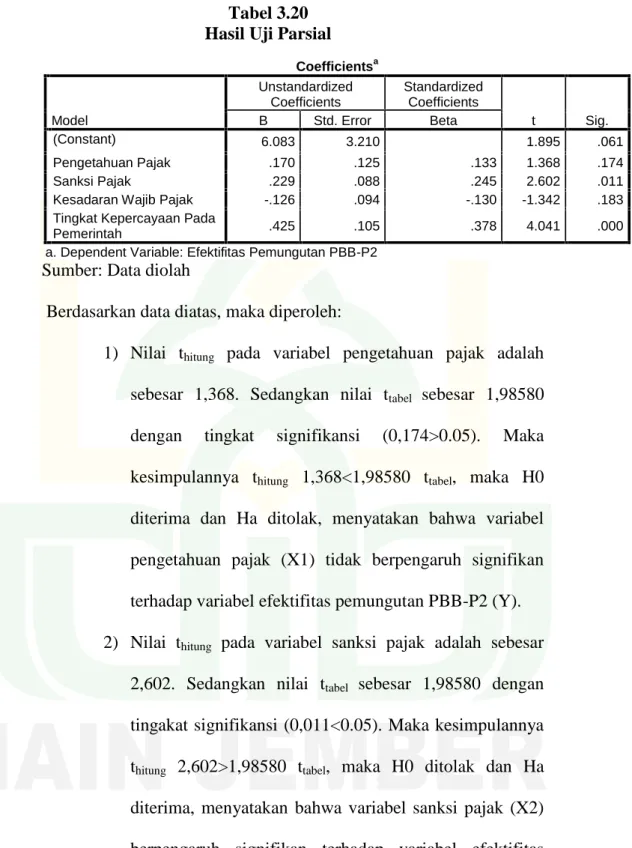

Variabel independen penelitian ini adalah Pengetahuan Perpajakan (X1), Sanksi Perpajakan (X2), Kesadaran Wajib Pajak (X3) dan Tingkat Kepercayaan Terhadap Pemerintah (X4). Uji t bertujuan untuk mengetahui besar kecilnya pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen. H0 : b ≠ yang berarti dalam notasi hipotesis H0 adalah kesadaran wajib pajak tidak berpengaruh signifikan terhadap efektivitas pemungutan PBB P2.

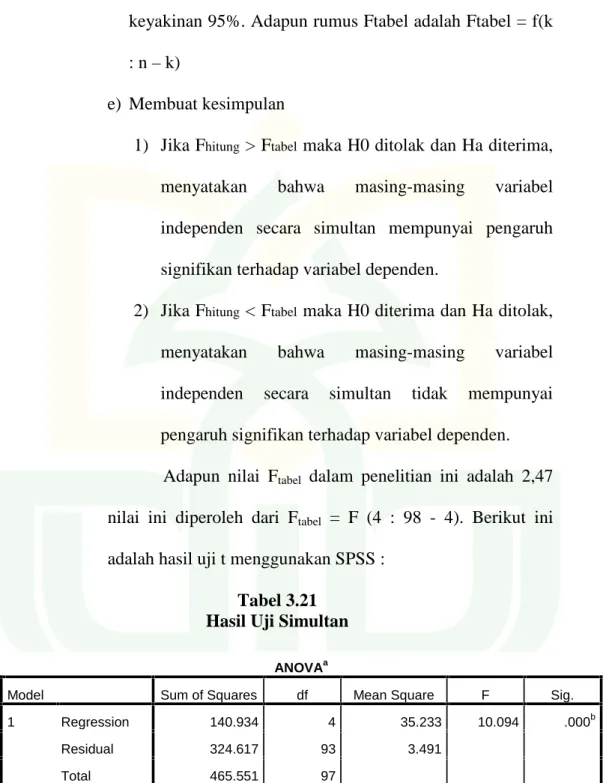

H5 : β1 : β2 : β3 : β4 = 0 artinya terdapat pengaruh yang signifikan antara variabel independen yaitu faktor wajib pajak yang terdiri dari pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan tingkat kepercayaan terhadap pemerintah terhadap efektivitas pemungutan PBB P2. H0 : β1 : β2 : β3 : β4 ≠ 0 artinya sekaligus tidak terdapat pengaruh yang signifikan antara variabel independen yaitu faktor wajib pajak yang terdiri dari pengetahuan perpajakan, sanksi perpajakan,. kesadaran wajib pajak dan tingkat kepercayaan kepada pemerintah mengenai efektivitas pemungutan PBB P2. Ftabel maka H0 diterima dan Ha ditolak, yang menyatakan bahwa masing-masing variabel independen sekaligus tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

Sistematika Pembahasan

Pendahuluan

Kajian Kepustakaan

Penyajian Data dan Analisis

Penutup

Tax Payer Factors

Perilaku yang diinduksi secara internal adalah perilaku yang diyakini berada di bawah kendali pribadi individu atau berasal dari faktor internal seperti ciri kepribadian, kognisi, dan pengetahuan. Sebaliknya, perilaku yang diinduksi secara eksternal adalah perilaku yang dipengaruhi dari luar atau faktor eksternal seperti peralatan atau pengaruh sosial, sanksi, kepercayaan, dan lain-lain. 88Iftahul Rezki, Pengaruh Faktor Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Restoran (Studi Empiris di Kota Padang).

Berdasarkan hal tersebut faktor wajib pajak menurut Robbins adalah kepribadian, kesadaran, kemampuan atau pengetahuan, sanksi, kepercayaan, perlengkapan atau pengaruh sosial.

Pajak Bumi dan Banguna Perdesaan Perkotaan (PBB-P2) a. Pengertian PBB P2

Pajak Bumi dan Bangunan Perdesaan Perkotaan (PBB-P2) a.. perkebunan, kehutanan, pertambangan dan beberapa usaha lainnya masih dipungut oleh pemerintah pusat.91. Fasilitas PDB perdesaan dan perkotaan adalah tanah dan bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh perorangan atau badan, tidak termasuk kawasan yang digunakan untuk kegiatan perkebunan, kehutanan, dan pertambangan. Badan PBB Perdesaan dan Perkotaan adalah orang perseorangan atau badan yang benar-benar mempunyai hak atas tanah dan/atau menerima manfaat atas tanah dan/atau menguasai manfaat atas bangunan.

Wajib Pajak Bumi dan Bangunan di sektor pedesaan-perkotaan adalah orang perseorangan atau badan yang benar-benar mempunyai hak atas tanah dan/atau manfaat atas tanah dan/atau memiliki, menguasai, memanfaatkan bangunan.94. Tempat terutangnya PBB adalah wilayah daerah yang meliputi lokasi objek pajak. Pendataan PBB dilakukan dengan Surat Pemberitahuan Objek Pajak (SPOP). SPOP harus diisi dengan jelas, benar dan lengkap, ditandatangani dan diserahkan kepada kepala daerah.

Efektifitas Pemungutan Pajak a. Pengertian Efektifitas

Menurut teori ini, besarnya pajak yang harus dibayar sepadan dengan besarnya kepentingan wajib pajak yang dilindungi pemerintah. Semakin besar kepentingan yang dilindungi maka semakin besar pula pajak yang harus dibayar oleh wajib pajak. Berdasarkan teori ini, pajak diibaratkan sebagai pompa yang menyedot daya beli seseorang atau anggota masyarakat yang kemudian dikembalikan kepada masyarakat untuk kesejahteraan bersama.

Teori ini didasarkan pada teori tubuh Otto von Gierke yang menyatakan bahwa negara merupakan suatu kesatuan yang terikat pada setiap warga negara. Lembaga membebani setiap anggota masyarakat dengan kewajiban, termasuk kewajiban membayar pajak, karena lembaga tersebut memberikan penghidupan bagi warganya. Secara akademis, dari 5 (lima) teori, terdapat 3 (tiga) teori yang diterima secara logis sebagai landasan ilmiah justifikasi pemungutan pajak, yaitu teori daya dukung, teori daya beli, dan teori kewajiban pajak absolut, ketiganya bersifat universal dalam konteks pemungutan pajak dengan pihak negara.

Artinya beban pajak ditanggung bersama oleh rakyat negara tersebut sesuai dengan prinsip keadilan dan kesetaraan. Masyarakat yang berpendapatan tinggi harus membayar pajak lebih besar dibandingkan masyarakat yang berpendapatan rendah. Wajib Pajak yang bersentuhan dengan masyarakat pembayar pajak harus mempunyai tingkat kecerdasan, kompetensi, dan moral yang tinggi.99 Selain itu, kualitas pelayanan yang diberikan Wajib Pajak sangat penting dalam efektivitas pemungutan pajak.

Gambaran Obyek Penelitian

- Sejarah Desa Watukebo Kec. Blimbingsari

- Keadaan Wilayah / Luas Desa

- Struktur Organisasi Dan Tata Kerja Pemerintah Desa Watukebo

Jumlah penduduk Desa Watukebo ± 11.869 jiwa, dengan sebaran penduduk laki-laki 5.853 jiwa, perempuan 6.016 jiwa. Orbitasi (jarak dari pusat pemerintahan) : .. 1) Jarak dari kantor kota kecamatan 4 Km 2) Jarak dari kantor kota kabupaten 9 Km 3) Jarak dari kantor kota provinsi 300 Km.

Penyajian Data

- Kepercayaan Pada Pemerintah sevagai variabel Y

- Pengetahuan pajak sebagai variabel X 1

- Sanksi Pajak sebagai variabel X 2

- Kesadaran wajib pajak sebagai variabel X 3

- Tingkat kepercayaan pada pemerintah sebagai variabel X 4 Tanggapan para wajib pajak tentang tingkat kepercayaan

- Karakteristik Responden

- Uji Asumsi Klasik

- Analisis Regresi Berganda

Tanggapan Wajib Pajak mengenai efektivitas pemungutan PBB-P2 dalam hal peningkatan penerimaan pajak di Desa Watukebo. Tingkat kepercayaan terhadap pemerintah sebagai variabel Responden dalam penelitian ini adalah Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di Desa Watukebo yang berjumlah 98 orang.

Nilai koefisien regresi kesadaran wajib pajak (X3) mempunyai nilai negatif atau berlawanan arah sebesar -0,126 yang menunjukkan bahwa jika nilai X3 bertambah satu satuan maka kesadaran wajib pajak menunjukkan hubungan yang berlawanan arah dengan kesadaran wajib pajak. Artinya setiap peningkatan kesadaran wajib pajak maka variabel efisiensi pemungutan PBB-P2 akan mengalami penurunan sebesar -0,126. H0 : β ≠ artinya dalam notasi hipotesis H0 yaitu kesadaran wajib pajak tidak berpengaruh signifikan terhadap efektivitas pemungutan PBB P2.

H0 : β ≠ artinya dalam notasi hipotesis H0 yaitu tingkat kepercayaan terhadap pemerintah tidak berpengaruh signifikan terhadap efektivitas pemungutan PBB P2. r = nilai koefisien korelasi n = jumlah sampel. Jadi kesimpulannya adalah thitung sebesar 2,602 > ttabel 1,98580 maka H0 ditolak dan Ha diterima yang menyatakan bahwa variabel sanksi pajak (X2) berpengaruh signifikan terhadap variabel efisiensi pemungutan PBB-P2 (Y). 3) nilai t-hitung variabel kesadaran wajib pajak sebesar -1,342. Jadi kesimpulannya adalah thitung -1,425<1,98761 ttabel maka H0 diterima dan Ha ditolak yang menyatakan bahwa variabel kesadaran wajib pajak (X3) tidak berpengaruh signifikan terhadap variabel efisiensi pemungutan PBB-P2 (Y). 4) Nilai t-score untuk variabel tingkat kepercayaan terhadap pemerintah sebesar 4,041.

Tabel 1.98580 t, maka H0 ditolak dan Ha diterima yang menyatakan bahwa variabel tingkat kepercayaan terhadap pemerintah (X4) mempunyai pengaruh yang signifikan terhadap variabel efektivitas pemungutan PBB-P2 (Y). Jadi H0 ditolak dan Ha diterima, maka dapat disimpulkan bahwa pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan tingkat kepercayaan terhadap pemerintah (H5) secara simultan berpengaruh signifikan terhadap efektivitas pemungutan PBB-P2 (Y) .

Pembahasan

- Pengaruh Pengetahuan Pajak Terhadap Efektifitas Pemungutan PBB-P2 di Desa Watukebo Kecamatan

- Pengaruh Sanksi Pajak Terhadap Efektifitas Pemungutan PBB- P2 di Desa Watukebo Kecamatan Blimbingsari Kab

- Pengaruh Kesadaran Wajib Pajak Terhadap Efektifitas Pemungutan PBB-P2 di Desa Watukebo Kecamatan

- Pengaruh Tingkat Kepercayaan Pada Pemerintah Terhadap Efektifitas Pemungutan PBB-P2 di Desa Watukebo Kecamatan

- Pengaruh Pengetahuan Pajak, Sanksi Pajak, Kesadaran Wajib Pajak, Tingkat Kepercayaan Pada Pemerintah berpengaruh

Dampak Pengetahuan Perpajakan Terhadap Efektifitas Pengumpulan PBB-P2 di Desa Watukebo Kecamatan Pengumpulan PBB-P2 di Desa Watukebo Kecamatan Blimbingsari Kab. Dampak Kesadaran Wajib Pajak Terhadap Efektivitas Pemungutan PBB-P2 di Desa Watukebo Kecamatan Pengumpulan PBB-P2 di Desa Watukebo Kecamatan Blimbingsari Kab. Dampak tingkat kepercayaan terhadap pemerintah terhadap efektivitas pemungutan PBB-P2 di Desa Watukebo Kecamatan Efektivitas pemungutan PBB-P2 di Desa Watukebo Kecamatan Blimbingsari Kab.

Oleh karena itu dinyatakan bahwa variabel tingkat kepercayaan terhadap pemerintah (X4) berpengaruh signifikan terhadap variabel efektivitas pemungutan PBB-P2 (Y). Pengaruh pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak, tingkat kepercayaan terhadap pemerintah berpengaruh terhadap pajak, tingkat kepercayaan terhadap pemerintah mempunyai pengaruh yang signifikan terhadap efektivitas pemungutan PBB - P2 di Desa Watukebo Kecamatan Blimbingsari Kab. Dengan demikian, faktor-faktor yang mempengaruhi efektivitas pemungutan PBB-P2 secara simultan meliputi pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan tingkat kepercayaan terhadap pemerintah.

Pengaruh pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan kepercayaan terhadap pemerintah terhadap efektivitas pemungutan PBB-P2 di desa Watukebo adalah sebesar 30,3%, sedangkan sisanya sebesar 69,7% dipengaruhi oleh variabel lain yang tidak disebutkan dalam penelitian ini. Oleh karena itu, berdasarkan penafsiran di atas dapat dikatakan bahwa sanksi perpajakan dan tingkat kepercayaan terhadap pemerintah sebagian mempunyai pengaruh yang signifikan terhadap efektivitas pemungutan PBB-P2. Diketahui secara parsial pengaruh variabel tingkat kepercayaan terhadap pemerintah sebesar 4,041 terhadap efektivitas pemungutan PBB-P2.

Saran

Pengaruh Pengetahuan Perpajakan, Sanksi Perpajakan dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Badan di KPP Pratama Cilacap Tahun 2018. Analisis Faktor-Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajiban Pembayaran Pajak (Studi Kasus Di Kantor Pelayanan Pajak Semarang). Faktor-Faktor yang Mempengaruhi Kesediaan Membayar Pajak Wajib Pajak Orang Pribadi Wiraswasta.

Faktor-faktor yang mempengaruhi kemauan membayar pajak Wajib Pajak Orang Pribadi yang bekerja secara cuma-cuma. Pengaruh pemahaman, sanksi perpajakan, tingkat kepercayaan terhadap pemerintah dan hukum, serta nasionalisme terhadap kepatuhan wajib pajak dalam membayar PBB-P2 (studi pada wajib pajak PBB-P2 di Kota Banjar). Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi Yang Bekerja Bebas (Studi Kasus Pada Kpp Pratama Surakarta).

Pengaruh Penagihan Pajak Dengan Surat Paksa Terhadap Kepatuhan Wajib Pajak Di Kantor Pelayanan Pajak Pratama Medan Timur. Pengaruh Pengetahuan Perpajakan, Sanksi Perpajakan dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi dalam Membayar Pajak Bumi dan Bangunan di Desa Kalidengen Kecamatan Temon Kabupaten Kulon Progo Tahun 2017. Kementerian Keuangan, https://www.kemenkeu.go.id / publikasi/berita/mulai-1-Januari-2014-semua-kabupaten-kota-di-Indonesia-harus-mengurus-PBB-sendiri/, diakses pada 26 Mei 2019.