Penerapan Akuntansi Aktiva Tetap PSAK No.16 dan Penyusutan Aktiva Tetap PSAK No.17 pada PT.Mara Jaya, Medan.

Teks penuh

Gambar

Dokumen terkait

Penulis telah menganalisa aktiva tetap perusahaan dan dapat diambil suatu kesimpulan bahwa perusahaan telah menggolongkan aktiva tetapnya secara baik, harga perolehan aktiva

Rima M Sinaga: Penerapan Akuntansi Aktiva Tetap (PSAK No.16) Pada PD.. Perkebunan Sumatera

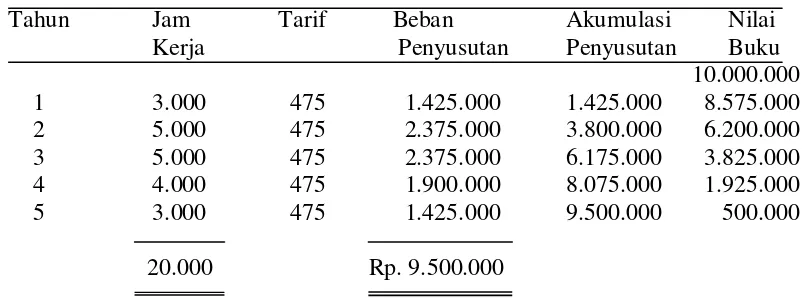

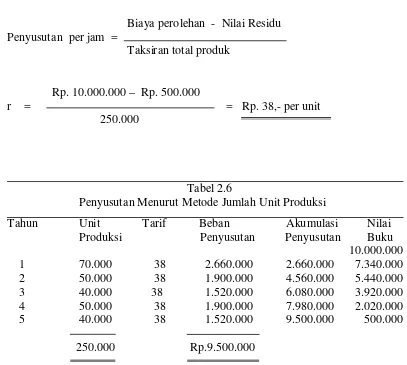

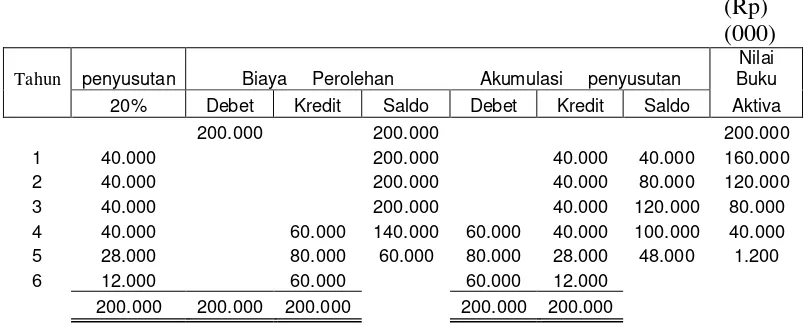

setelah perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan aktiva tetap serta penyajian aktiva tetap dalam laporan keuangan sehingga penulis dapat membandingkannya

Rotua Simorangkir: Penerapan PSAK No.. 16 Atas Aktiva Tetap

Selama penggunaan aktiva tetap, pengeluaran perusahaan yang seharusnya dikapitalisasi ke dalam harga perolehan, namun oleh perusahaan ditampung kedalam pos ”Biaya

Menurut SAK, Aktiva tetap (fixed assets) adalah aktiva tetap berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, digunakan dalam operasi perusahaan,

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan,

Aktiva tetap sebagai salah satu bagian harta kekayaan perusahaan yang ikut menentukan besamya laba dari perusahaan, efisiensi penyusutan dan pengeluaran- pengeluaran lainnya, karena