Evaluasi penentuan harga pokok produksi dengan metode Job Order Costing pada Murni Rajut Surakarta

Teks penuh

Gambar

Dokumen terkait

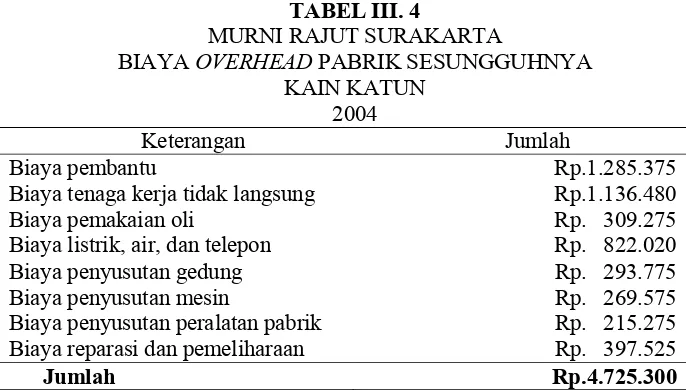

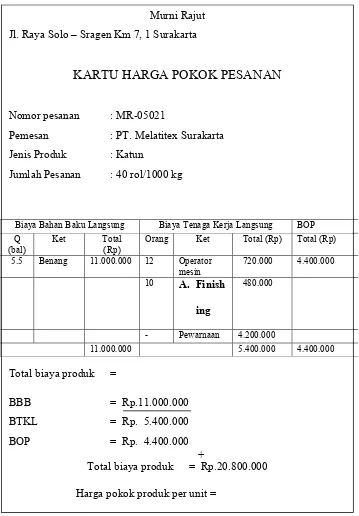

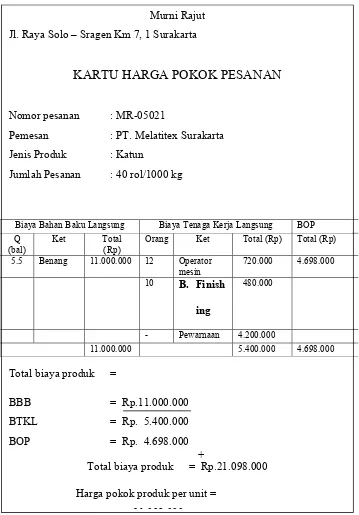

Biaya overhead pabrik (factory overhead cost) adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang terdiri dari berbagai macam

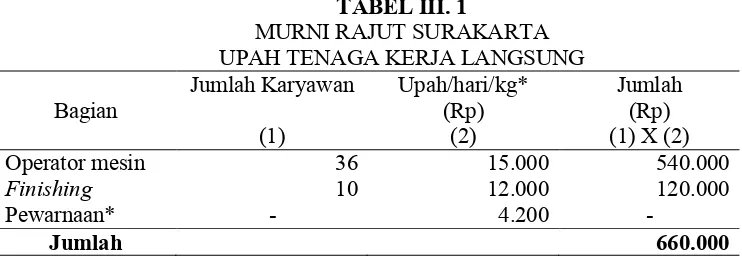

Ketidaksesuaian tersebut terjadi karena besarnya biaya tenaga kerja langsung dan biaya overhead pabrik pada perhitungan harga pokok produksi berbeda dari kajian teori.. Dengan

Nyata Grafika Media tidak memperhitungkan unsur biaya bahan penolong dan biaya tenaga kerja tidak langsung pada biaya overhead pabrik sehingga penulis membebankan biaya

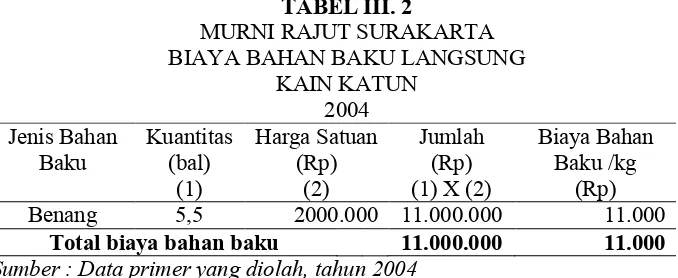

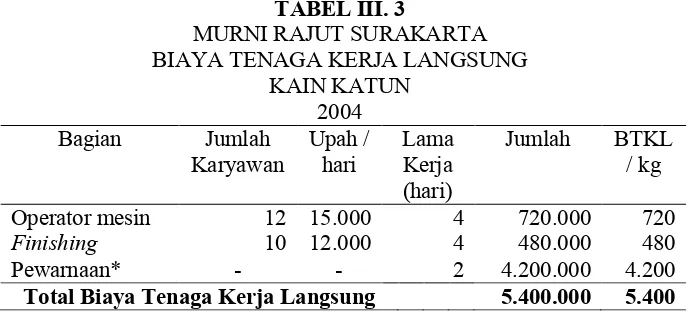

hanya mengidentifikasikan biaya bahan baku per pesanan, sedangkan untuk biaya tenaga kerja langsung dan overhead pabrik tidak diidentifikasikan per pesanan melainkan

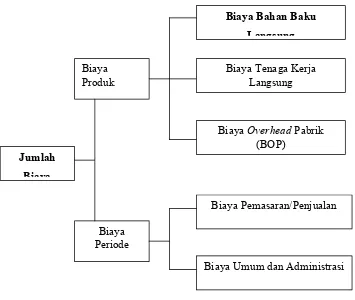

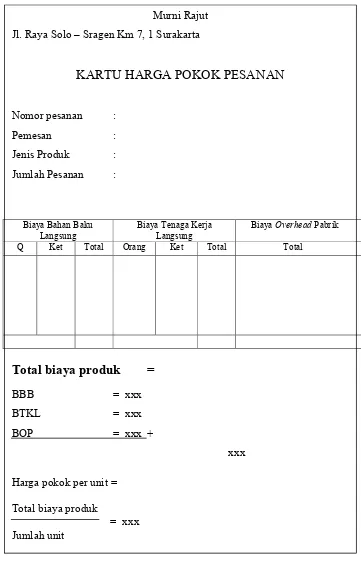

Menurut Bustami & Nurlela (2013:49), Harga pokok produksi merupakan kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya

Perhitungan harga pokok pesanan yang diterapkan UD Akbar Tailor yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik tanpa

Harga pokok produksi menurut metode full costing terdiri dari : Biaya bahan baku Rp xx Biaya tenaga kerja langsung Rp xx Biaya overhead pabrik tetap Rp xx Biaya overhead pabrik

Bustami dan Nurlela (2013:49) harga pokok produksi adalah kumpulam biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik