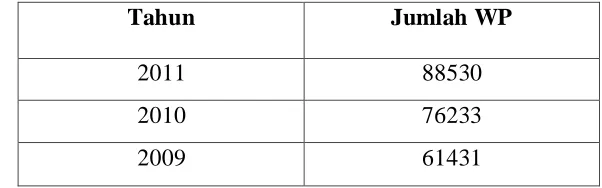

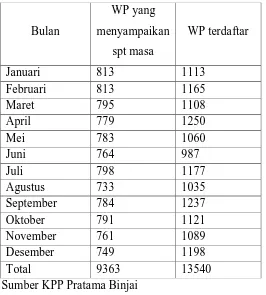

Tatacara Pelaporan Dan Penyetoran Pajak Penghasilan Pasal 25 Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Binjai

Teks penuh

Gambar

Dokumen terkait

Kantor Pelayanan Pajak Kota adalah sebagai institusi pemerintah yang mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan, karena pajak merupakan kontribusi wajib

Dalam pelaksanaan undang-undang perpajakan yaitu Undang-undang nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa wajib pajak merupakan orang pribadi

Dalam Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa Pajak adalah kontribusi wajib kepada Negara yang

Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan, sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun

2007, tentang perubahan Ketiga atas Undang – Undang Nomor 6 Tahun.. 1983 tentang Ketentuan Umum Dan Tata

Dalam Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa Pajak adalah kontribusi wajib kepada Negara yang

Pengertian Pajak menurut Undang- undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada Negara yang terutang

Sebagai mana menurut Undang-Undang Perpajakan No.28 tahun 2007 pengertian pajak yaitu kontribusi wajib kepada Negara yang terutang oleh orang-orang pribadi atau badan yang