Kajian Yuridis Transaksi Pemisahaan Unit Usaha Takaful dari Perusahaan Asuransi Umum Berdasarkan Undang-Undang Nomor 40 Tahun 2014

Teks penuh

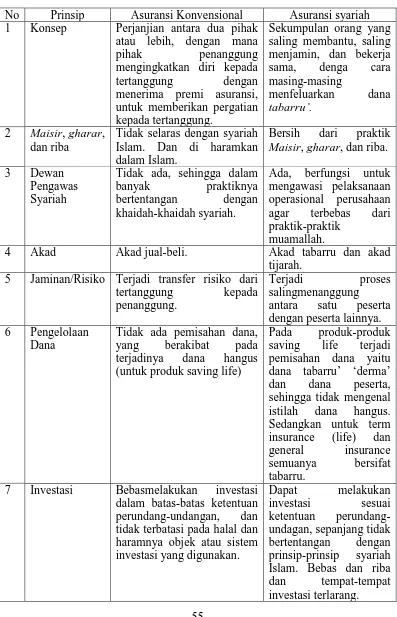

Gambar

Dokumen terkait

Faktor-faktor yang mempengaruhi WTP peserta terhadap Asuransi Syariah Fulnadi adalah adanya asuransi lain yang diikuti oleh responden, tingkat premi yang diberikan, serta

Premi tabarru’ (dana derma ) digunakan sebagai dana santunan (derma) untuk pemberian manfaat takaful kepada salah satu peserta asuransi yang mengalami musibah, yang pengeloaanya

Asuransi Takaful Umum dari tahun 2009 sampai dengan 2013 yang dipengaruhi oleh premi, ujrah pengelola dan surplus underwriting dana tabarru’ terhadap laba

kewajibannya membayar cicilan pembiayaan kepada pihak bank syariah, premi asuransi yang telah disetorkan pada awal akad dan menjadi salah satu bentuk jaminan

Langkah yang diambil oleh Takaful Indonesia sesuai dengan isi dari Fatwa Dewan Syariah Nasional tentang Akad Tabarru ’ pada Asuransi Syariah dan Reasuransi

Oleh karena itu, adanya akad mudharabah pada asuransi syariah maka asuransi tersebut akan terbebas dari unsur-unsur bunga riba, karena dalam pengelolaan premi yang nantinya akan

Asuransi Takaful Umum penulis berkesimpulan bahwa penerapan akad wakalah bil ujrah wa tabarru‟ sesuai dengan semestinya/ syariah, hanya saja aturan kebijakan terhadap pembacaan polis

Nurry mengtakan: “Menurut saya Asuransi Takaful Keluarga itu asuransi muslim dan asuransi syariah yang tidak mengunakan riba dan mempunyai inovasi produk yang banyak adanya akad akad