Upaya Meningkatan Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Teks penuh

Gambar

Dokumen terkait

dalam pemotongan Pajak Penghasilan (PPh) pasal 21 atas gaji Pegawai negeri sipil (PNS) pada Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia. 1.3 Untuk mengetahui besarnya

pemotongan atas penghasilan yang terutang PPh pasal 21 yaitu tarif pajak pasal 17 UU PPh. Besarnya tarif pajak PPh pasal 21 yang diterapkan terhadap WP yang tidak memiliki

Judul : Sistem Pemotongan Dan Penghitungan Pajak Penghasilan (PPh) Pasal 21 Atas Pegawai Negeri Sipil (PNS) Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.. Ketua

Peraturan Pemerintah Republik Indonesia Nomor 80 Tahun 2010 tentang Tatif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 atas Penghasilan yang menjadi Beban Anggaran

Menurut Waluyo (2014:238) Pajak Penghasilan (PPh) Pasal 21 adalah “Pajak Penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tujangan, dan pembayaran

Untuk penggunaan e-SPT hanya wajib digunakan oleh pemotong dan atau pemungut Pajak Penghasilan Pasal 21 yang melakukan pemotongan dan atau pemungutan jumlahnya

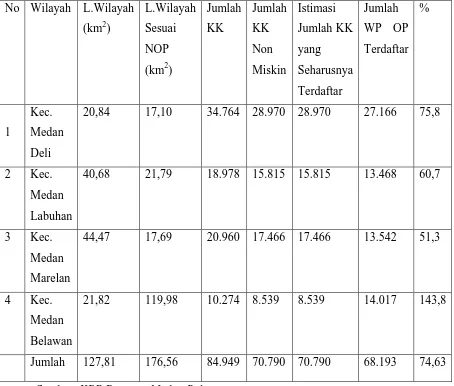

telah diperoleh oleh Kantor Pelayanan Pajak Pratama Medan Belawan. selama 3 tahun yaitu: 2011, 2012,

UU KUP pasal 12 ayat 1 tentang Perintah Bayar Pajak Tanpa Menunggu SKP. UU No 16 tahun 2009 tentang Ketentuan Umum dan