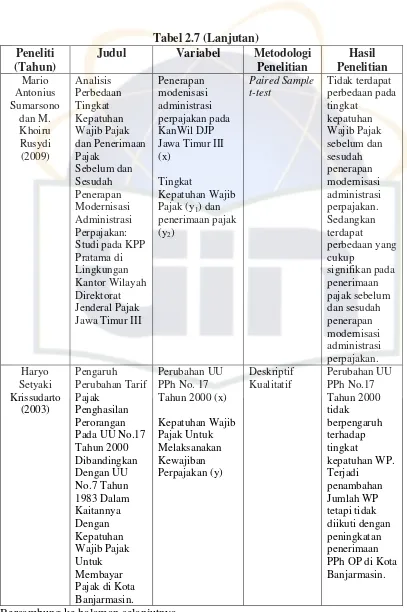

Dampak penerapan undang-undang no.36 tahun 2008 tantang pajak penghasilan terhadap jumlah wajib pajak dan penerimaan pajak

Teks penuh

Gambar

Dokumen terkait

Seperti pengertiannya, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang, dengan

(UU KUP), pajak adalah kontribusi wajib kepada negara yang terutang oleh.. orang pribadi atau badan yang bersifat memaksa berdasarkan

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan

“Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan

Pajak merupakan Kontribusi Wajib kepada Negara yang terutang oleh Orang. Pribadi atau Badan yang bersifat memaksa berdasarkan

Pajak Daerah adalah Kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

”Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan