TINJAUAN ATAS ANGGARAN BELANJA

PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) HIKMAH KABUPATEN MAJALENGKA

LAPORAN KERJA PRATEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Strata 1 Program Studi Akuntansi

Oleh

Moch. Rezha Fahlufi Z. 21106015

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

2009

LAPORAN KULIAH KERJA PRAKTEK TINJAUAN ATAS ANGGARAN BELANJA

PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) HIKMAH KABUPATEN MAJALENGKA

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Strata 1 Program Studi Akuntansi

Oleh :

Moch. Rezha Fahlufi Z. 21106015

Telah diperiksa dan disetujui sebagai laporan kerja praktek Bandung, Desember 2009

Menyetujui,

Dosen Pembimbing, Pembimbing Perusahaan,

Sri Dewi Anggadini, S. E., M.Si., Drs. H. M. Risan, M. Pdi.

NIP. 4127.34.03.003 NIP. 123.456.789

Mengetahui,

Ketua Program Studi Akuntansi

Sri Dewi Anggadini, S.E., M.Si., NIP. 4127.34.03.003

Assalamualaikum wr,wb.

Bismillahirrahmanirrahim.

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala nikmat dan rahmat-Nya yang selalu terlimpah kepada penulis, serta atas segala karunia dan petunjuk-Nyalah maka penulis dapat menyelesaikan penyusunan laporan kerja praktek ini.

Laporan kerja praktek ini diajukan untuk memenuhi salah satu mata kuliah studi Akuntansi jenjang S-1 di Universitas Komputer Indonesia tahun 2009. Adapun judul laporan kerja praktek yang penulis pilih adalah “TINJAUAN ATAS ANGGARAN BELANJA RUTIN PADA KANTOR KOPERASI HIKMAH KABUPATEN MAJALENGKA”.

Penulis menyadari bahwa dalam penulisan laporan kerja praktek ini masih jauh dari sempurna dan masih banyak kekurangan yang dikarenakan keterbatasan pengetahuan dan pengalaman penulis dalam melakukan penelitian, pengumpulan dan pengolahan data yang tersedia. Namun penulis telah berusaha semaksimal mungkin, oleh karena itu saran dan kritik yang membangun akan sangat diterima dengan senang hati.

maupun materil serta perhatian dan curahan kasih sayang yang dapat memberikan semangat kepada penulis. Rasa terima kasih penulis juga sampaikan kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE M.Si. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E.,M.Si., selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Dosen Wali dan selaku pembimbing yang telah membantu memberi informasi dalam pembuatan laporan kerja praktek ini. 4. Seluruh dosen Universitas Komputer Indonesia, terima kasih atas ilmu

yang telah diberikan.

5. Bapak Drs. H. Suryaman Wijaya, M. Pdi selaku Kepala Koperasi HIKMAH Kabupaten Majalengka.

6. Bapak Drs. H. M. Risan, M. Pdi selaku pembimbing perusahaan dan seluruh staf Koperasi Hikmah yang telah memberikan pengarahan, bimbingan selama penulis melakukan penelitian.

7. Seluruh Staf dan karyawan Koperasi HIKMAH Majalengka.

8. Teman-teman seperjuangan di Ak-1 semoga selalu kompak dan semangat.

dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Allah SWT. Amin Ya Robbal Alamin.

Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung , Desember 2009 Penulis

Moch. Rezha Fahlufi Z.

Hal 1.1 Latar Belakang Kerja Praktek...1

1.2 Maksud dan Tujuan Kerja Praktek...3

1.3 Kegunaan Kerja Praktek...4

1.4 Metode Kerja Praktek...5

1.5 Lokasi dan Waktu Kerja Praktek...6

BAB II GAMBARAN UMUM KOPERASI 2.1 Sejarah Singkat Berdirinya Koperasi HIKMAH...7

2.1.1 Visi dan Misi Koperasi HIKMAH...8

2.2 Struktur Organisasi...8

2.3 Deskripsi Jabatan...9

2.4 Aspek Kegiatan Koperasi...15

BAB III PEMBAHASAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek...17

3.1.1.3 Syarat Penyusunan dan Pelaksanaan Anggaran

3.1.3.2 Manfaat Anggaran Kas Belanja

... 26

3.2 Teknis Pelaksanaan Kerja Praktek...27 3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek...28

3.3.1 Prosedur Penyusunan Anggaran Belanja pada KPRI

HIKMAH Majalengka

... 28

3.3.2 Pelaksanaan Anggaran Belanja pada KPRI HIKMAH Majalengka

3.3.3 Realisasi Anggaran Belanja pada KPRI HIKMAH Majalengka

... 31

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan

... 36

4.2 Saran

... 37

DAFTAR PUSTAKA

... 38

DAFTAR TABEL

DAFTAR LAMPIRAN

Lampiran 1 Permohonan Kuliah Kerja Praktek Lampiran 2 Ijin Kuliah Kerja Praktek46 Lampiran 3 Daftar Kehadiran Mahasiswa

Lampiran 4 Surat Keterangan Hasil KKP dari Perusahaan

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Koperasi merupakan salah satu Badan Hukum yang ada di lingkungan masyarakat, tetapi sampai sekarang Koperasi belum berfungsi sabagaimana mestinya. Dalam hal ini masyarakat dan para pegawai belum begitu paham dan mengerti bagaimana cara kerja Koperasi itu sendiri.

mengerti akan cara kerja dari Koperasi tersebut dan menciptakan kondisi yang lebih harmonis.

Berdasarkan kondisi di atas maka salah satu langkah yang dilakukan oleh Koperasi HIKMAH adalah bekerja sama dengan pihak pemerintah untuk melakukan Program Pendidikan dan Pelatihan. Pelatihan atau pendidikan disini adalah suatu usaha untuk membina kepribadian dan mengembangkan kemampuan pengetahuan umum baik masalah teknis maupun pembahasan. Sedangkan pelatihan adalah suatu usaha untuk memperdalam kemampuan seseorang dalam melakukan suatu pekerjaannya secara sistematisdan terorganisir sesuai tujuannya.

Koperasi lebih sering melakukan atau membantu masalah pemerintah yaitu masalah yang menyangkut dengan APBD atau anggaran belanja dari Koperasi itu sendiri. Salah satu komponen pertanggungjawaban APBD menurut Standar Akuntansi Pemerintahan adalah laporan realisasi anggaran belanja. Laporan ini dimaksudkan untuk memberi keterangan tentang belanja yang terealisasi berdasarkan APBD tahun berjalan. Setiap entitas pemerintahan diwajibkan untuk menyusun anggaran realisasi belanja.

proyek yang menjadi wewenang Pemerintah Pusat, Pemerintah Daerah Tingkat I/Provinsi, Pemerintah Daerah Tingkat II/Kabupaten dan sebagainya. Dengan demikian untuk sesuatu sector saja terdapat ratusan program dan proyek yang tersebar diseluruh Indonesia yang pelaksanaannya ditangani dan dikendalikan oleh berbagai pihak pada berbagai tingkat administrasi pemerintahan.

Oleh sebab itu suatu perencanaan secara terpadu dalam bentuk Repelita yang penjabarannya setiap tahun perlu diperincilagi dalam bentuk RAPBN yang diajukan oleh Presiden dan disahkan oleh DPR RI setiap awal tahun anggaran. Anggaran belanja terdiri dari Anggaran Belanja Rutin, Anggaran Belanja Modal, Anggaran Belanja Pembangunan tapi dalam laporan dikhususkan hanya membahas masalah pembelanjaan rutin. Saya tertarik membahas ini disebabkan dalam instansi ini lebih dititik beratkan pada anggaran belanja ruti. Pada tahun 2002 Mentri Keuangan membentuk Komite Akuntansi Pemerintahan Pusat dan Daerah yang bertugas menyusun konsep Standar Akuntansi Pemerintahan Pusat dan Daerah yang terutang dalam KMK 308/KMK.012/2002.

UU Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa laporan pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai dengan Standa Akuntansi Pemerintahan, dan Standar tersebut disusun oleh suatu komite Standar yang Independen danditetapkan dengan Peraturan Pmerintahan. Standar Akuntansi Pemerintahan tersebut bertujuan untuk mewujudkan akuntabilitas kinerja pemerintahan dan menciptakan transparansi publik.

Realisasi Anggaran Belanja Rutin pada Kantor Koperasi Hikmah Kabupaten Majalengka”.

1.2 Tujuan Kerja Praktek

Tujuan yang ingin penulis capai dari penulisan Laporan Kerja Praktek ini adalah sebagai berikut :

1. Untuk mengetahui prosedur penyusunan anggaran belanja rutin pada Koperasi Pegawai Republik Indonesia (KPRI) HIKMAH Kabupaten Majalengka.

2. Untuk mengetahui pelaksanaan anggaran belanja rutin pada Koperasi Pegawai Republik Indonesia (KPRI) HIKMAH Kabupaten Majalengka. 3. Untuk mengetahui realisasi anggaran belanja rutin pada Koperasi Pegawai

Republik Indonesia (KPRI) HIKMAH Kabupaten Majalengka.

1.3 Kegunaan Kerja Praktek

Kerja praktek yang dilakukan penulis ini diharapkan dapat memberikan manfaat bagi banyak pihak yang terkait. Adapun kegunaan dari kerja praktek ini adalah :

1. Bagi Penulis

Menambah pengetahuan dan wawasan agar bias mengimplementasikan teori – teori yang di dapat pada dunia kerja nyata setelah masa kuliah usai atau selesai mengikuti perkuliahan di Universitas Komputer Indonesia. Selain itu dapat mengetahui tentang salah satu produk Kantor Koperasi Hikmah Kabupaten Majalengka yaitu Realisasi Anggaran Belanja Rutin. 2. Bagi Koperasi

saran dan usulan – usulan sebagai bahan pertimbangan untuk kemajuan koperasi tersebut.

3. Bagi Pihak Lain

Diharapkan dengan adanya penelitian ini dapat memberikan informasi yang bermanfaat serta dapat dijadikan sebagai referensi dalam penyusunan laporan kerja praktek dengan tema yang sama.

1.4 Metode Kerja Praktek

Kuliah Kerja Praktek dilaksanakan berdasarkan metode block release yaitu metode yang menyelenggarakan kuliah kerja praktek yang dilakukan dalam suatu periode tertentu.

Sedangkan teknik pengumpulan data yang penulis lakukan adalah sebagai berikut :

1. Studi Lapangan (Field Research)

Dengan mengadakan penelitian langsung ke perusahaan dimana penulis melaksanakan kerja praktek, adapun bentuk-bentuk studi lapangan yang dilakukan antara lain :

a. Pengamatan (Observation)

Teknik pengumpulan data dengan cara terjun langsung pada kegiatan atau pekerjaan melalui pengamatan dan pencatatan sehingga diperoleh kebenaran data.

b. Wawancara (Interview)

Teknik pengumpulan data dengan mengadakan komunikasi langsung dengan pimpinan maupun karyawan perusahaan yang berhubungan dengan kajian yang diteliti.

Pengumpulan, pemilihan dan pengolahan bukti-bukti serta data-data yang berhubungan dengan bidang kajian laporan Kerja Praktek yang diteliti.

2. Studi Kepustakaan (Library Research)

Yaitu bentuk penelitian dengan cara pengumpulan data dengan membaca buku-buku dan diktat-diktat yang berhubungan dengan objek penelitian. 1.5 Lokasi dan Waktu Kerja Praktek

Penyusun melakukan Kerja Praktek di Koperasi Pegawai Republik Indonesia ( KPRI ) HIKMAH yang berlokasi di Jl. Siti Armillah No. 20 Majalenka 45418, Telp. ( 0233 ) 281329.

Dalam melaksanakan Kerja Praktek ini penyusun ditempatkan di Bagian Administrasi sejak tanggal 15 Juli – 14 Agustus 2009. Hasil Kerja Praktek ini penyusun menuangkannya dalam bentuk Laporan yang diwajibkan bagi mahasiswa yang telah melaksanakan Kerja Praktek.

BAB II

GAMBARAN UMUM KOPERASI

2.1 Sejarah Singkat Berdirinya Koperasi “HIKMAH”

Berdirinya KPRI HIKMAH kantor Departemen Agama Kab. Majalengka pada awalnya merupakan penggabungan dari 6 Koperasi di lingkungan Departemen Agama Kabupaten Majalengka yang tersebar di 6 Kecamatan yaitu :

2. KUAT (Kantor Usaha Agama Tolong Menolong) 3. KOSGUMA (Koperasi Guru Agama Majalengka) 4. GAS (Guru Agama Sukahaji)

5. GAIB (Guru Agama Islam Bantarujeg) 6. KGAD (Koperasi Guru Agama Djatiwangi)

Ke 6 (enam) Koperasi tersebut pada waktu itu banyak mengalami kesulitan dan hampir mengalami kebangkrutan atau macet, disamping itu juga belum bisa mengakomodasi seluruh karyawan dilingkungan Kandepag Kabupaten Majalengka.

Atas dasar kepemilikan tersebut maka Bapak Abdul Kohar yang pada waktu itu menjabat Kepala Sub Bagian Tata Usaha Kantor Departemen Agama pada bulan Desember 1978 mengundang seluruh pengurus koperasi tersebut untuk menyamakan Visi dan Misi dalam upaya membentuk satu koperasi yang mantap dan kuat, yang dapat mengakomodasi seluruh karyawan dilingkungan Kantor Departemen Agama Kabupaten Majalengka.

Pada tanggal 2 Maret 1979 dilaksanakan Rapat Pembentukan Koperasi dan pada saat itu semua peserta rapat sepakat mendirikan Koperasi itu dengan nama “HIKMAH” (Hayu Ikhtiar Keur Amal Hade). Oleh karena itu pada tanggal 2 Maret 1979 dinyatakan sebagai hari lahirnya KPRI HIKMAH meskipun belum berbadan hokum dan baru pada tanggal 17 Oktober 1980 mendapatkan Badan Hukum dengan nomor 7143/BH/DK-10/15.

2.1.1 Visi dan Misi Koperasi “HIKMAH” 1. Visi

2. Misi

a. Melakukan optimalisasi dan fungsi KPRI HIKMAH yang merupakan gerakan ekonomi kerakyatan yang kokoh, yang berorientasi pada prinsip kekeluargaan.

b. Melakukan konsolidasi eksternal dan internal guna mendorong KPRI HIKMAH yang mandiri dan terbuka.

c. Mendorong munculnya investasi, usaha anggota dan dunia usaha lainnya.

d. Melakukan optimalisasi kinerja pengurus, pengawas, dan karyawan yang professional.

2.2 Struktur Organisasi

Setiap perusahaan mengharapkan agar tujuannya tercapai dengan baik. Oleh karena itu segala bentuk kegiatan perusahaan harus direncanakan dan dijalankan dengan baik. Hal itu akan terjadi jika manajemen di dalam perusahaan tersusun dengan rapih dan terdapat struktur organisasi.

Struktur organisasi mencerminkan garis wewenang dan tanggung jawab dari masing- masing bagian dan hubungan bagian yang satu dengan yang lainnya, serta merupaan kerangka kerja operasional perusahaan yang direncanakan, dilaksanakan, dikendalikan, dan diawasi dalam mencapai keseluruhan tujuan perusahaan. Struktur organisasi Koperasi Pegawai Republik Indonesia (KPRI) HIKMAH Kabupaten Majalengka dapat dilihat pada lampiran.

Sejalan dengan perkembangan dan kebutuhan daerah Kabupaten Majalengka dalam pembuatan struktur organisasi mengalami perubahan sesuai dengan situasi dan kondisi sekarang ini. Bentuk struktur organisasi yang dikembangkan oleh KPRI HIKMAH KANDEPAG Kabupaten Majalengka adalah struktur line dan staff, dimana sember utama dari KPRI HIKMAH ini adalah Sumber Daya Manusia.

Berikut ini penjelasan dari pengurus dan karyawan KPRI HIKMAH KANDEPAG Kabupaten Majalengka periode 2007-2009 adalah sebagai berikut :

1. Ketua

Mempunyai tugas pokok sebagai pemegang kekuasaan untuk mengendalikan dan mengkoordinasikan kegiatan-kegiatan dan juga sebagai pimpinan dari suatu organisasi.

Adapun uraian tugas dari ketua adalah sebagai berikut : a. Sebagai penanggung jawab kedalam dan keluar koperasi. b. Membina dan mengembangkan koperasi.

c. Memimpin roda kegiatan koperasi.

d. Membina/mengawasi di segala bidang dan usaha koperasi.

e. Memberikan pertimbangan anggaran mengenai besar/kecilnya kredit anggota sesuai dengan daya bayar anggota.

g. Menandatangani surat-surat sebagai tanda persetujuan dari ketua untuk kegiatan-kegiatan yang akan dilakukan koperasi.

h. Melaksankan kegiatan-kegiatan lain sesuai dengan jabatan. 2. Wakil Ketua

Mempunyai tugas pokok mewakili dan mengkoordinir semua bagian – bagian dari suatu organisasi.

Adapun uraian tugas wakil ketua adalah sebagai berikut :

a. Menjadi orang kepercayaan untuk melakukan tugas – tugas ketua bila berhalangan.

b. Membina/mengawasi bidang organisasi dan administrasi. c. Menyelenggarakan Pendidikan dan Penyuluhan.

d. Menyusun Rencana Program Kerja Koperasi.

e. Mengadakan hubungan kerjasama usaha dengan pihak eksternal. f. Mengkoordinir proses usulan kredit anggota.

g. Melaksanakan kegiatan-kegiatan lain sesuai dengan jabatan. 3. Sekretaris

Tugas pokok membantu Kepala BAgian dalam menyusun Rencana Program Kerja organisasi.

Adapun uraian tugas dari sekretaris adalah sebagai berikut : a. Mengelola Admnistrasi Perkantoran.

b. Mengusahakan kelengkapan Administrasi Kantor.

e. Menandatangani surat-surat bersama ketua.

f. Menghimpun dan menyusun laporan kegiatan bersama wakil ketua, bendahara dan komisaris.

g. Melaksanakan kegiatan-kegiatan lain sesuai dengan jabatan. 4. Bendahara

Mempunyai tugas pokok membantu Kepala Bagian dalam bidang keuangan dan menyusun laporan keuangan organisasi.

Adapun uraian tugas dari bendahara adalah sebagai berikut : a. Bertanggung jawab atas keuangan koperasi.

b. Mengelola dan mengatur pembukuan keuangan. c. Menyusun dan mengendalikan anggaran. d. Menyusun RAPBK bersama wakil ketua.

e. Melaksanakan kegiatan-kegiatan lain sesuai dengan jabatan.

5. Komisaris

Mempunyai tugas pokok mengawasi dan mengembangkan usaha yang dilakukan oleh suatu organisasi.

Adapun uraian tugas dari komisaris adalah sebagai berikut : a. Bertanggung jawab dan memonitor kegiatan usaha koperasi. b. Menyusun laporan kegiatan usaha koperasi.

Selain dari pada itu KPRI HIKMAH KANDEPAG Kabupaten Majalengka memiliki Rencana Kerja dan Rencana Anggaran Pendapatan Dan Biaya yang mencakup bidang-bidang Rencana Operasional.

Adapun bidang-bidang Rencana Operasional antara lain sebagai berikut : A. Bidang Organisasi dan Manajemen Kepegawaian

1. Melaksanakan RAT Tahun Buku 2006 dan RA Tahun 2007.

2. Mempersiapkan dan melaksanakan Pemilihan Pengurus KPRI HIKMAH Periode 2007-2009.

3. Menyusun penjelasan kerja Kepengurusan Periode 2007-2009.

4. Mengefektifkan tugas dan fungsi pengurus sesuai dengan pembagian kerja yang telah ditetapkan.

5. Mengadakan pertemuan khusus dengan para anggota atau KOMDA untuk pembinaan dan pengembangan SDM.

6. Mengembangkan koperasi kepada KANDEPAG Kabupaten Majalengka yang belum menjadi anggota KPRI HIKMAH.

7. Mengikutsertakan Pengurus, Pengawas dan Karyawan untuk mengikuti pelatihan, seminar, dan rapat-rapat yang diselenggarakan oleh Gerakan Kopeasi.

8. Meningkatkan kedisiplinan dalam : - Membayar iuran

- Membayar cicilan kredit

- Mengadakan RA/RAT tepat waktu.

10. Intensifikasi Pengelolaan Aula. B. Bidang Administrasi

1. Mengelola tatalaksana dan pembukuan sesuai dengan peraturan. Meningkatkan pendapatan dan pelaporan.

2. Meningkatkan pelayanan di bidang administrasi umum.

3. Pengadaan alat perkantoran/inventaris guna menunjang kegiatan koperasi.

4. Melaksanakan pengelolaan administrasi keuangan sesuai dengan aturan yang berlaku.

5. Intensifikasi pengendalian kartu simpanan. 6. Komputerisasi bidang perdagangan dan akunting. C. Bidang Usaha

1. Pemupukan modal sendiri melalui : - Simpana pokok

- Simpanan wajib

- Simpanan sukarela yang jumlahnya ditentukan oleh masing – masing anggota

- Simpanan hari tua - Dana kematian

3. Berusaha mengadakan pemberian kredit untuk pemenuhan di bidang ekonomi, barang dan uang.

4. Melanjutkan usaha di bidang jasa permodalan dengan memberikan imbalan jasa keuntungan usaha bagi investor.

5. Omset usaha pertokoan disesuaikan dengan kebutuhan anggota dan situasi/kondisi.

D. Bidang Sosial

1. Melanjutkan pemberian santunan kepada anggota/istri/suami/anak yang mengalami musibah.

2. Memberikan santunan kepada : - Anggota yang meninggal - Istri suami yang meninggal - Anak kandung yang meninggal - Anggota yang mendapat musibah

Yang besar santunannya ditentukan oleh kebijaksanaan pengurus.

E. Bidang Pengawasan

Meningkatkan volume supervise dan pengawasan, baik secara rutin maupun berskala.

2.4 Aspek Kegiatan Koperasi 1. Usaha Simpan Pinjam

KPRI HIKMAH sendiri atau modal dari mitra kerja KPRI HIKMAH seperti BUKOPIN, BANK JABAR, dan PKPN.

Adapun besarnya simpanan anggota pada setiap periode mengalami peningkatan, dan simpanan anggota berdasarkan hasil RAT tanggal 15 Februari 2007 adalah sebagai berikut :

a. Simpanan pokok : Rp. 20.000,00 b. Simpanan wajib : Rp. 15.000,00 c. Simpanan sukarela: Rp. 13.500,00 2. Usaha Niaga dan Perdagangan

Dalam upaya memenuhi berbagi kebutuhan anggota dan masyarakat umum, maka KPRI HIMAH mengadakannya melalui pertokoan/swalayan, adapun barang-barang tersebut adalah :

a. Barang Konsumsi b. Pakaian jadi

c. Alat-alat sekolah/kantor d. Barang Elektronik e. Meubel/Furniture

Pengadaan barang-barang tersebut sebagian besar melalui kerja sama dengan pihak lain, seperti :

a. PT. Jaya Mulya Surabaya ( Alat-alat Dapur ) b. PT. Sela Semarang ( Tas )

Dan masih banyak lagi perusahaan yang secara langsung mengirim/menawarkan barang melalui sales perusahaan tersebut.

3. Gedung Olah Raga ( GOR )

Adapun pendapatan dari GOR ini adalah melalui penjualan kok (sutlle kock) dan sewa gedung untuk kegiatan dari pihak lain di luar Koperasi.

BAB III

PEMBAHASAN HASIL PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kuliah kerja praktek ini penulis ditempatkan dibagian keuangan. Penulis diberi arahan dan bimbingan mengenai kegiatan yang dilakukan dibagian keuangan, oleh staf dibagian keuangan di kantor Koperasi Pegawai Republik Indonesia (KPRI) HIKMAH.

melaksanakan kegiatan yang menyangkut keuangan, salah satunya mengenai masalah Anggaran Kas.

3.1.1 Pengertian Anggaran

Untuk mendapatkan pengertian anggaran yang lebih jelas dan tepat, dibawah ini akan dikemukakan beberapa pengertian anggaran yang dinyatakan oleh para ahli di antaranya :

Menurut Gunawan Adisaputro dan Marwan Asri (2003; 6) :

“Business Budget adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam perencanaan, koordinasi dan pengawasan”.

Menurut Munandar (2001; 1)

“Anggaran ialah Suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu tertentu di masa yang akan datang”.

maka seluruh kegiatan yang ada saling menunjang secara bersama menuju sasaran yang telah ditetapkan.

3.1.1.1 Fungsi Anggaran

Menurut R.A. Supriyono (2001; 83) anggaran mempunyai beberapa macam fungsi atau manfaat antara lain adalah :

1. Fungsi perencanaan, proses di mana setelah tujuan ditentukan maka terhadap perencanaan berikutnya adalah penentuan strategi pokok yang akan digunakan untuk mencapai tujuan tersebut. Tahap perencanaan selanjutnya adalah penyusunan program, kemudian tahap akhir perencanaan adalah penyusunan anggaran untuk setiap pusat pertanggung jawaban untuk melaksanakan program dalam jangka pendek, umumnya satu tahun.

2. Fungsi koordinasi, yaitu di mana anggaran berfungsi sebagai alat untuk mengkoordinasikan rencana dan tindakan berbagai unit atau segmen yang ada di dalam organisasi agar dapat bekerja selaras kea rah pencapaian tujuan.

3. Fungsi komunikasi, yaitu apabila dalam penyusunan anggaran berbagai unit dan tingkat organisasi berkomunikasi dan berperan serta dalam proses anggaran. Selanjutnya setiap orang yang bertanggung jawab terhadap anggaran harus dinilai prestasinya melalui laporan periodik.

4. Fungsi motivasi, yaitu apabila anggaran berfungsi sebagai alat untuk memotivasi para pelaksana di dalam melaksanakan tugas-tugas untuk mencapai tujuan.

merupakan komitmen dari para pelaksana yang ikut berperan serta di dalam anggaran tersebut.

6. Fungsi pendidikan, yaitu apabila anggaran berfungsi sebagaimana bekerja secara rinci pada pusat pertanggungjawaban lain di dalam organisasi yang bersangkutan.

3.1.1.2 Macam-macam Anggaran

Menurut R.A Supriyono (2001; 440), bahwa dari segi penyusunannya anggaran tahunan dapat digolongkan menjadi dua golongan, yaitu :

1) Anggaran Tetap

Anggaran tetap atau anggaran statis adalah anggaran yang penyusunannya hanya didasarkan kepada estimasi suatu tingkatan kegiatan yang sifatnya konstan yang akan dicapai oleh perusahaan untuk periode tertentu yang akan datang.

2) Anggaran Fleksibel

Anggaran fleksibel atau anggaran skala turun naik adalah anggaran yang penyusunannya didasarkan deret atau seri tingkatan yang mungkin dicapai perusahaan untuk periode yang akan datang. Penyusunan anggaran fleksibel akan lebih sulit daripada penyusunan tetap, karena harus memisahkan biaya yang dianggarkan menjadi biaya tetap dan biaya variable.

Keunggulan terletak pada dua hal :

1) Anggaran fleksibel dapat dicapai sebagai alat perencanaan laba dengan lebih baik, yaitu melalui analisa hubungan biaya – volume laba.

2) Anggaran fleksibel dapat digunakan untuk menganalisis penyimpangan biaya dengan lebih baik.

3.1.1.3 Syarat Penyusunan dan Pelaksanaan Anggaran yang Baik

1. Adanya organisasi yang sehat

Organisasi yang sehat adalah organisasi yang membagi tugas fungsional dengan jelas dan menentukan garis wewenang dan tanggung jawab yang tegas.

2. Adanya sistem akuntansi dana yang memadai Sistem akuntansi yang memadai adalah :

a) Penggolongan rekening yang sama antara anggaran dan realisasinya, sehingga dapat dibandingkan dan dihitung penyimpangannya.

b) Pencatatan akuntansi memberikan informasi mengenai realisasi anggaran.

c) Laporan didasarkan pada akuntansi pertanggungjawaban. 3. Adanya penelitian dan analisis

Penelitian dan analisis diperlukan sebagai alat pengukur prestasi, sehingga anggaran dapat dipakai untuk menganalisis prestasi.

4. Adanya dukungan dari pelaksana

Anggaran dapat dipakai sebagai alat yang baik bagi manajemen. Jika ada dukungan antara para pelaksana dari tingkat atas maupun bawah.

3.1.2 Kas

Kas merupakan aktiva yang paling liquid (lancar) dalam kelompok aktiva lancar. Dalam kenyataannya pos ini termasuk aktiva yang paling sering mengalami perubahan, hal ini disebabkan karena hampir sebagian besar transaksi yang dilakukan perusahaan mempengaruhi jumlah kas. Kas yang diperoleh perusahaan berasal dari penjualan baik tunai maupun kredit dan penagihan piutang perusahaan, sedangkan pengeluaran kas terjadi akibat adanya pembayaran untuk bermacam-macam hal dalam operasinya.

Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Beberapa ahli berpendapat tentang pengertian kas, diantaranya sebagai berikut :

Pengertian kas menurut Abas Kartadinata (2000; 154) adalah sebagai berikut :

“Cash terdiri dari uang tunai dan uang di bank atau demand deposit. Dengan demand deposit dimaksudkan simpanan uang di bank dalam bentuk rekening giro yang setiap saat dapat diambil”.

Sedangkan menurut Abubakar Arif dan Wibowo (2004; 20) menyatakan pengertian kas sebagai berikut :

“Kas adalah asset yang paling lancer (likuid) yang setiap saat dapat digunakan untuk keperluan kegiatan perusahaan tanpa adanya pembatasan-pembatasan”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa kas adalah uang tunai dan uang di bank dalam bentuk giro yang setiap saat dapat diambil, kas juga merupakan asset yang paling lancar yang dapat dipergunakan setiap saat untuk kegiatan perusahaan tanpa adanya pembatasan.

3.1.2.2 Alasan Memiliki Kas

Menurut Abas Kartadinata (2000; 154), terdapat tiga motif utama mengapa suatu perusahaan atau perorangan menyimpan kas, yaitu terdiri dari :

bahan-bahan, pembayaran upah dan biaya juga akan meningkat. Adanya kas yang cukup untuk menutup transaksi-transaksi ini akan memungkinkan perusahaan melunasi kewajiban- kewajiban pada jatuh tempo.

2. Kebutuhan untuk pengeluaran tak terduga (Contingency Needs or Precautionary motive )

Motif berjaga-jaga untuk menahan kas erat hubungannya dengan taksiran-taksiran penerimaan dan pengeluaran uang di masa yang akan datang. Bilamana uang masuk diperkirakan akan cukup tinggi, tidak untuk menyimpan kas yang terlalu besar untuk motif berjaga-jaga. Salah satu alternatif lain untuk menutup kebutuhan pengeluaran yang tidak diduga adalah menyimpan surat-surat berharga yang dapat diuangkan seketika. 3. Kebutuhan untuk mempergunakan kesempatan yang ada (Opportunity

Needs or Speculation Motive)

Menyimpan kas dengan motif spekulasi menyangkut penggunaan kesempatan untuk menarik keuntungan karena perusahaan mempunyai kas yang cukup. Misalnya perusahaan supplier mempunyai kelebihan persediaan tersebut di bawah harga dan jika perusahaan mempunyai cukup kas, perusahaan memperoleh kesempatan membeli bahan-bahan dengan harga yang murah, sehingga dapat melakukan penghematan dan memperoleh tambahan laba dari penjualan produk jadi nanti.

3.1.3 Anggaran Belanja

jangka panjang untuk arus uang mereka. Merencanakan arus uang masuk dan uang keluar memberikan saldo awal dan akhir kas untuk satu jangka waktu. Perencanaan arus uang masuk dan keluar akan menunjukkan kebutuhan untuk membiayai kekurangan kas yang mungkin terjadi dan kebutuhan terhadap perencanaan investasi untuk menanamkan kelebihan uang pada penggunaan yang menguntungkan. Anggaran kas secara langsung berkaitan dengan rencana lainnya, seperti rencana penjualan, anggaran piutang dan biaya, dan anggaran pengeluaran untuk pembelian barang modal.

3.1.3.1 Pengertian Anggaran Belanja

Anggaran belanja menunjukkan rencana sumber dan penggunaan kas selama tahun anggaran yang terdiri dari rencana penerimaan kas dan pengeluaran kas. Berikut ini penulis mengutip dari pendapat para ahli akuntansi mengenai anggaran kas tersebut.

Pengertian anggaran kas menurut M. Munandar (2000; 311), adalah : “Budget yang merencanakan lebih terperinci tentang jumlah kas beserta perubahan-perubahannya dari waktu ke waktu selama periode yang akan datang, baik berupa penerimaan kas maupun perubahan berupa pengeluaran kas”.

Selanjutnya menurut Ellen Christina dkk (2001; 187), adalah :

Dari pengertian tersebut dapat disimpulkan bahwa anggaran kas mencakup dua sektor, yaitu :

1. Sektor penerimaan kas yang pada umumnya berasal dari penjualan tunai, penagihan piutang, penjualan aktiva tetap dan penerimaan lainnya (non operating).

2. Sektor pengeluaran kas yang pada umumnya berupa pengeluaran biaya-biaya, baik biaya utama (operating) maupun bukan biaya utama (non operating).

Sedangkan menurut Lukman Syamsudin (2000; 123) anggaran kas adalah : “Anggaran kas adalah suatu alat yang dapat dipergunakan manajer keuangan untuk meramalkan atau memperkirakan kebutuhan-kebutuhan dana jangka pendek dan untuk mengetahui kekurangan dan kelebihan uang kas selama periode budget”.

Sejalan dengan pengertian anggaran kas di atas dapat dinyatakan bahwa yang dimaksud dengan anggaran kas adalah :

1. Anggaran kas merupakan suatu proyeksi dari arus kas masuk, arus kas keluar dan sebagai alat pengendalian kas.

2. Anggaran kas merupakan rencana aktivitas atau kegiatan yang akan dilakukan di masa yang akan datang.

3. Anggaran kas menggambarkan perubahan jumlah kas yaitu perubahan berupa penerimaan dan pengeluaran kas.

3.1.3.2 Manfaat Anggaran Kas Belanja

Secara umum semua anggaran termasuk anggaran kas mempunyai tiga kegunaan pokok, menurut Munandar (2000; 10), manfaat anggaran kas adalah :

Berfungsi sebagai pedoman kerja yang memberikan arah serta sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di waktu yang akan datang.

2. Sebagai alat pengkoordinasian kerja

Berfungsi sebagai alat pengkoordinasian kerja agar semua bagian-bagian yang terdapat dalam perusahaan dapat menunjang, saling bekerjasama untuk mencapai sasaran yang telah ditetapkan.

3. Sebagai alat pengawasan kerja

Berfungsi sebagai tolok ukur, sebagai alat pembanding untuk menilai (evaluasi) realisasi kegiatan perusahaan nanti. Dengan membandingkan apa yang dicapai oleh realisasi kerja yang telah dicapai oleh perusahaan, dapat dinilai apakah suatu perusahaan telah sukses bekerja atau kurang sukses bekerja. Dari perbandingan semula dapat juga diketahui sebab-sebab penyimpangan antara anggaran dan realisasinya.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek di Koperasi Pegawai Republik Indonesia (KPRI) HIKMAH Kabupaten Majalengka pada bagian keuangan, penulis langsung melakukan observasi dan wawancara langsung pada pemegang kas dan kasir serta pihak lainnya yang terlibat dalam anggaran kas.

Kegiatan yang penulis lakukan pada saat berlangsung kerja praktek adalah sebagai berikut :

1. Melakukan kegiatan rutin yang dilakukan di bagian keuangan, seperti mengklasifikasikan nota dan kwitansi sesuai dengan koderingnya, member cap pada kwitansi yang sudah diverifikasi, dan kegiatan rutin lainnya. 2. Melakukan pengamatan langsung bagaimana anggaran kas tersebut

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Berdasarkan data-data yang didapatkan oleh penulis dari kuliah kerja praktek, maka penulis dapat memberikan penjelasan tentang anggaran kas pada Koperasi Pegawai Republik Indonesia (KPRI) HIKMAH Kabupaten Majalengka.

3.3.1 Prosedur Penyusunan Anggaran Belanja Rutin pada KPRI HIKMAH Majalengka

Anggaran kas yang disusun oleh Koperasi Pegawai Republik Indonesia (KPRI) HIKMAH Kabupaten Majalengka mempunyai fungsi sebagai pedoman arah kegiatan, alat koordinasi, alat penentu prioritas dan juga alat pengendalian.

Proses penyusunan anggaran kas terbagi ke dalam dua pendekatan yaitu : 1. Pendekatan Top Down

Dalam pendekatan ini anggaran ditetapkan oleh direksi (manajemen puncak) kemudian secara hierarki dijabarkan ke masing-masing direktorat dan selanjutnya sampai kepada unit anggaran paling kecil.

2. Pendekatan Bottom Up

Pendekatan ini biasanya disebut sebagai participative budget yaitu penyusunan anggaran melalui konsultasi dan kesepakatan antara pimpinan puncak dengan pimpinan pada semua tingkatan manajemen yang bertanggungjawab pada pelaksanaan anggaran perusahaan.

Adapun tujuan digunakannya perpaduan antara kedua pendekatan tersebut sebagai berikut :

1. Agar semua tingkatan yang ada di manajemen mempunyai komitmen terhadap anggaran tersebut.

3. Kebijaksanaan manajemen dalam menentukan sasaran dan tujuan perusahaan dapat dijabarkan pada anggaran yang akan disusun.

Tahapan-tahapan dalam penyusunan anggaran kas pada KPRI HIKMAH Kabupaten Majalengka adalah sebagai berikut :

1. Perencanaan Anggaran Kas

Para pengurus koperasi mengadakan rapat untuk merencanakan anggaran kas untuk periode yang akan datang. Dengan melihat anggaran kas tahun sebelumnya sebagai acuan untuk penyusunan anggaran kas yang akan datang.

2. Usulan Anggaran kas

Para pengurus mengadakan rapat dengan kepala bagian koperasi untuk memberitahukan tentang rancangan anggaran kas yang telah di rencanakan untuk periode yang akan datang.

3. Pengesahan oleh anggota

Atas usulan yang telah diusulkan oleh pengurus, maka pengurus mengadakan pra rapat dengan para anggota. Setelah mendapat persetujuan dari pra rapat selanjutnya diadakan rapat pengesahaan dengan semua anggota koperasi.

3.3.2 Pelaksanaan Anggaran Belanja Rutin pada KPRI HIKMAH Majalengka

Agar pelaporan pelaksanaan dapat berfungsi secara efektif, maka perlu diperhatikan kriteria pelaporan sebagai berikut :

1. Penggunaan Konsep Pertanggungjawaban

Agar pelaporan pelaksanaan memberikan manfaat bagi manajemen dalam pengambilan keputusan, maka laporan tersebut harus disajikan pada saat yang tepat sesuai dengan waktu yang ditentukan.

2. Dapat dibandingkan

Yaitu membandingkan rencana penerimaan dan pengeluaran kas pada KPRI HIKMAH Majalengka sehingga dari perbandingan tersebut koperasi dapat mengetahui apakah koperasi telah mencapai target yang diharapkan atau belum mencapai target tersebut. Dan dari hasil perbandingan tersebut juga berguna untuk membuat rencana periode berikutnya.

3. Pelaporan sebaiknya semakin ringkas untuk manajemen yang semakin tinggi.

Pada KPRI HIKMAH Majalengka pelaksanaan anggaran kas disusun mulai dari manajemen tingkat bawah sampai tingkat atas dan bentuk penyajiannya berupa perbandingan antara anggaran kas dan realisasinya. 4. Laporan sebaiknya mencakup keterangan dan interprestasi dari pembuat

laporan, laporan pelaksanaan harus dapat dimengerti. Laporan yang dibuat oleh KPRI HIKMAH Majalengka telah disusun sedemikian rupa sesuai dengan kebutuhan, sehingga para pemakai laporan dapat memahami tentang isi dari laporan tersebut.

Rencana kerja dan anggaran kas koperasi merupakan penjabaran dari rencana jangka panjang pada KPRI HIKMAH Majalengka yang terdiri dari program kegiatan dan menjadi acuan atau pedoman perencanaan kegiatan koperasi serta rencana anggaran kas untuk kurun waktu satu tahun.

3.3.3 Realisasi Anggaran Belanja Rutin pada KPRI HIKMAH Majalengka Realisasi anggaran kas merupakan pelaksanaan atas anggaran yang telah disusun sebelumnya. Anggaran kas yang telah ditentukan perlu dilakukan pengawasan, untuk pengawasan tiap manajer dalam suatu perusahaan membuat laporan realisasi anggaran kas.

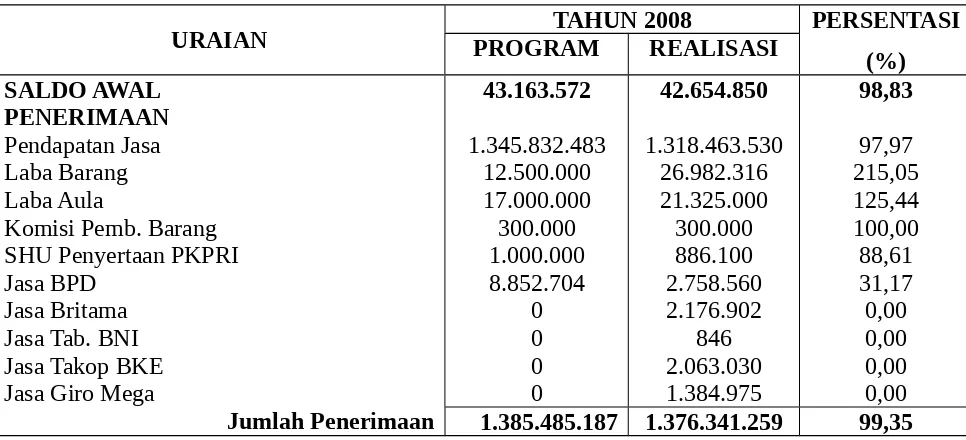

Evaluasi anggaran kas yang dilakukan KPRI HIKMAH yaitu dengan cara membandingkan antara realisasi dengan anggaran. Berikut ini disajikan data realisasi dan anggaran kas beserta perubahannya periode tahun 2008.

PENGELUARAN Sumber : RAT KPRI HIKMAH Tahun Buku 2008

Realisasi saldo akhir kas tahun 2008 sebesar Rp. 111.204.850,- atau 121.09 % terhadap anggaran sebesar Rp. 91.831.914,- dengan penambahan kas sebesar Rp. 68.550.000,- yang dapat diuraikan sebagai berilut :

1. Penerimaan Kas

Realisasi penerimaan kas sebesar Rp. 1.376.341.259,- atau 99,35 % terhadap anggarannya sebesar Rp. 1.385.485.187,-. Hal ini dapat diuraikan sebagai berikut :

4) Realisasi penerimaan kas yang berasal dari komisi pembelian barang sebesar Rp. 300.000,- atau 100 % terhadap anggarannya sebesar Rp300.000,-.

5) Realisasi penerimaan kas yang berasal dari SHU penyertaan PKPRI sebesar Rp. 886.100,- atau 88,61 % terhadap anggarannya sebesar dianggarkan namun terealisasi sebesar Rp. 2.176.902,-.

8) Realisasi penerimaan kas yang berasal dari jasa tabungan BNI tidak dianggarkan namun terealisasi sebesar Rp. 846,-.

9) Realisasi penerimaan kas yang berasal dari jasa takop BKE tidak dianggarkan namun terealisasi sebesar Rp. 2.063.030,-.

10) Realisasi penerimaan kas yang berasal dari jasa giro Mega tidak dianggarkan namun terealisasi sebesar Rp. 1.384.975,-.

2. Pengeluaran Kas

Realisasi pengeluaran kas sebesar Rp. 1.307.791.259,- atau 97,83 % terhadap anggarannya sebesar Rp. 1.336.816.845,-. Hal ini dapat diuraikan sebagai berikut :

1) Realisasi pengeluaran kas untuk biaya pemasaran sebesar Rp. 446.000,- atau 24,78 % terhadap anggarannya sebesar Rp. 1.800.000,-. 2) Realisasi pengeluaran kas untuk biaya karyawan sebesar Rp.73.956.000,- atau 105,05 % terhadap anggarannya sebesar Rp. 70.100.000,-.

4) Realisasi pengeluaran kas untuk biaya keuangan sebesar Rp. 489.064.767,- atau 81.63 % terhadap anggarannya sebesar Rp. 599.131.845,-.

5) Realisasi pengeluaran kas untuk biaya organisasi dan pembelian sebesar Rp. 90.069.700,- atau 108,69 % terhadap anggarannya sebesar Rp. 82.880.000,-.

6) Realisasi pengeluaran kas untuk biaya Administrasi sebesar Rp.10.384.400,- atau 79,28 % terhadap anggarannya sebesar Rp. 13.100.000,-.

7) Realisasi pengeluaran kas untuk biaya penyusutan dan penghapusan sebesar Rp. 106.843.448,- atau 105,05 % terhadap anggarannya sebesar Rp. 101.700.000,-.

8) Realisasi pengeluaran kas untuk biaya kendaraan tidak terealisasi namun dianggarkan sebesar Rp. 1.500.000,-.

9) Realisasi pengeluaran kas untuk biaya non operasi sebesar Rp. 526.707.500,- atau 116,67 % terhadap anggarannya sebesar Rp. 451.425.000,-.

BAB IV

KESIMPULAN DAN SARAN

Setelah penulis melakukan peninjauan terhadap prosedur penyusunan anggaran kas dan berbagai faktor yang mempengaruhi anggaran kas di KPRI HIKMAH Kabupaten Majalengka, maka penulis menarik kesimpulan sebagai berikut :

1. Prosedur penyusunan anggaran kas pada KPRI HIKMAH yang digunakan sangat bagus karena telah mencerminkan adanya pembagian tugas dan wewenang pada setiap bagian dalam melaksanakan tugas dan fungsinya. Penyusunan anggaran kas dilakukan oleh pengurus koperasi yang bertanggung jawab terhadap anggota koperasi. Tahapan dalam penyusunan anggaran di antaranya Perencanaan Anggaran koperasi yang oleh pengurus disampaikan kepada kepala bagian koperasi selanjutnya diajukan kepada anggota koperasi untuk disahkan.

2. Pelaksanaan anggaran kas pada KPRI HIKMAH telah sesuai dengan apa yang telah direncanakan oleh pengurus, anggaran kas disusun secara tahunan dan realisasi anggaran kas pelaksanaannya dilakukan per tahun. Dengan disusunnya laporan anggaran kas pada KPRI HIKMAH dapat membandingkan antara yang dianggarkan dengan hasil yang dicapai atau direalisasikan.

4.2 Saran

Adapun saran-saran yang dapat penulis sampaikan dari Hasil Kerja Praktek adalah dalam realisasinya terkadang melebihi anggaran yang di rencanakan, agar hal tersebut tidak terjadi maka komite anggaran harus merancang anggaran secara sistematis agar tidak melebihi anggaran yang di tetapkan.

DAFTAR PUSTAKA

Adisaputro, Gunawan, 2003. Anggaran Perusahaan, Edisi 2003/2004, Yogyakarta : BPFE.

Christina, Ellen, M. Fuad, Sugiarto, dan Edy Sukarna, 2001. Anggaran

Perusahaan Suatu Pendekatan Praktis, Jakarta : PT. Gramedia Pustaka Utama.

Firdaus, Rachmat dan Maya Ariyanti, 2004, Manajemen Perkreditan Bank Umum, Edisi Kedua, Bandung : Alfabeta.

Kantor Pusat Perum Pegadaian, 2004, Pedoman Operasional Kredit Angsuran Sistem Gadai (KRASIDA), Jakarta.

Kasmir, 2005, Dasar-dasar Perbankan, Edisi Keempat, Jakarta : PT. Raja Grafindo Persada.

Munandar, M, 2001. Budgetting : Perencanaan Kerja, Pengkoordinasian Kerja, dan Pengawasan Kerja, Edisi kesatu, Cetakan kedua belas. Yogyakarta : BPFE.

R. A., Supriyono, 2001. Akuntansi Manajemen, Edisi pertama, Cetakan pertama. Yogyakarta : Penerbit BPFE.

Sastradipoera, Komarudin, 2004, Strategi Manajemen Bisnis Perbankan, Konsep dan Implementasi untuk Bersaing, Bandung : Kappa-Sigma.

Tuggal, Amin Widjaja, 2000. Dasar-dasar Budgetting, Cetakan pertama. Jakarta: Penerbit Rineke Cipta.

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Moch. Rezha Fahlufi Z.

Nim : 21106015

Tempat, Tanggal Lahir : Bandung, 13 Juni 1988

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : JL. Sukawarna I No. 20 RT. 02/01

Terusan Pasteur, Bandung 40173

PENDIDIKAN

Tahun 2003-2006 : SMA Negeri 15 BAndung Tahun 2006 sampai sekarang : Terdaftar Sebagai Mahasiswa