2

mendasar yaitu dari sistem official assessment menjadi sistem self assessment. Dalam sistem self assessment, wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajaknya. Untuk melengkapi sistem self assessment, pemerintah berwenang untuk menunjuk pihak lain sebagai pemotong dan pemungut Pajak Penghasilan (withholding tax system).

Meskipun telah diberlakukan sistem pemungutan self assessment dan telah dilakukan perbaikan-perbaikan terhadap peraturan perundang-undangan, namun tetap saja ada kendala-kendala yang menghambat peningkatan penerimaan pajak. Kendala-kendala tersebut disebabkan oleh pengetahuan masyarakat tentang perpajakan masih relatif rendah sehingga dengan tidak sengaja telah melakukan pelanggaran terhadap peraturan yang berlaku dan juga masyarakat yang sudah mengetahui peraturan perpajakan tetapi dengan sengaja melakukan pelanggaran. Oleh sebab itu diperlukan suatu sistem pengawasan yang efektif. Sistem pengawasan ini diperlukan agar wajib pajak senantiasa patuh dalam melaksanakan kewajiban perpajakannya sesuai dengan peraturan yang berlaku.

merugikan negara. untuk memperkecil atau bahkan meniadakan penghindaran kewajiban perpajakan oleh wajib pajak dan pemotong pajak diperlukan suatu tata cara dan tata usaha pengawasan yang memadai terhadap administrasi pajak dan penerapan sanksinya, selain dilakukan pengawasan yang intensif juga harus diikuti dengan upaya penyuluhan kepada wajib pajak. Dengan penyuluhan tersebut diharapkan dapat meningkatkan kepatuhan WP dalam melakukan kewajibannya melaporkan SPT Masa PPh Pasal 21 nya. Berdasarkan keterangan yang penulis peroleh bahwa pernah dilakukan beberapa kali penyuluhan kepada WP, namun kemudian muncul kendala dimana kesediaan wajib pajak untuk mengikuti penyuluhan tersebut sangat rendah. Berdasarkan kenyataan bahwa pernah suatu kali dilakukan penyuluhan dimana dari ratusan undangan yang dikirimkan kepada WP, hanya sedikit sekali yang bersedia hadir. Karena hal tersebut selanjutnya kegiatan penyuluhan aktif hampir tidak pernah lagi dilakukan.

Meskipun demikian banyak wajib pajak yang sehrusnya sudah terdaftar menjadi wajib pajak tetapi belum terdaftar sebagaimana seharusnya, dikarenakan Tingkat pengetahuan WP mengenai peraturan perpajakan yang masih rendah. Serta Peraturan perpajakan yang terus mengalami perubahan menyebabkan wajib pajak mengalami kesulitan dalam pelaksanaan kewajibannya

4

yang masuk pun hampir didominasi oleh SPT Masa Nihil yaitu rata-rata 80,66%. Hal ini disebabkan dikarenakan banyak WP pemotong yang memiliki pegawai dengan penghasilan di bawah PTKP dan juga yang mendapat fasilitas Pajak Ditanggung Pemerintah (DTP).

Selain itu Banyak WP dengan status belum ada usaha yang terlihat dalam surat pernyataan WP yang terlampir di SPT Masa PPh Pasal 21 dan juga terlihat dari jumlah persentase SPT Masa PPh Pasal 21 Nihil terhadap keseluruhan SPT Masuk. Dan juga banyak perusahaan yang tidak beroperasi tetapi tidak melapor ke KPP sehingga NPWP nya belum dihapus.

Dengan mempertimbangkan hal-hal tersebut diatas maka penulis mencoba untuk mengetengahkan permasalahan yang terjadi dalam upaya Pengawasan terhadap Pelaporan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 sebagai salah satu jenis pelunasan pajak dalam tahun berjalan melalui pemotongan dan pemungutan oleh pihak lain. Adapun judul laporan yang penulis kemukakan adalah : “TINJAUAN ATAS PENGAWASAN PELAPORAN SURAT PEMBERITAHUAN

1.2. MAKSUD DAN TUJUAN KERJA PRAKTEK

1.2.1 Maksud Kerja Praktek

Maksud tujuan ini adalah untuk mengumpulkan data dan informasi tentang Pengawasan pelaporan SPT PPh 21.

1.2.2 Tujuan Kerja Praktek

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka tujuan dari penelitian ini, adalah sebagai berikut:

1. Untuk mengetahui gambaran mengenai pelaksanaan Pengawasan atas Pelaporan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 pada KPP Pratama Soreang

2. Untuk mengetahui kepatuhan wajib pajak dalam menyampaikan SPT PPh 21 di KPP Pratama Soreang

3. Untuk meningkatkan pengetahuan perpajakan khususnya tentang penerapan peraturan perundang-undangan perpajakan.

6

1.3 Kegunaan Kerja Praktek

Adapun kegunaan dari kerja praktek ini diharapkan dapat bermanfaat bagi : a. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan mengenai Pengawasan atas pelaporan Surat Pemberitahuan (SPT) PPH pasal 21

b. Bagi KPP

Dapat menjadi bahan masukan yang bermanfaat dan memberikan pandangan bagi instansi tentang Pengawasan atas pelaporan Surat Pemberitahuan (SPT) PPH pasal 21

c. Bagi Pihak Lain

Dapat dijadikan sumber informasi dan referensi dalam penelitian di bidang yang sama.

1.4 Metode Kerja Praktek

Dalam proses penyusunan laporan kerja praktek ini, penulis menggunakan metode sebagai berikut :

1. Metode Penelitian Kepustakaan

2. Metode Penelitian Lapangan

Penelitian lapangan dilakukan dengan dua metode, yaitu :

a. Metode wawancara, yaitu pengumpulan data dengan melakukan wawancara dengan pihak-pihak terkait.

b. Metode observasi, yaitu dengan cara melakukan pengamatan dan penelitian langsung pada Kantor Pelayanan Pajak Soreang

1.5 Lokasi dan Waktu

Lokasi kerja praktek yang dilakukan penulis ini bertempat di Kantor Pelayanan Pajak (KPP) Pratama Soreang Jl. Raya Cimareme No. 205 Ngamprah – Kab. Bandung Barat 40552 Telp. (022) 6868787 Fax. (022) 6868427. Kerja

8

TABEL 1.1 Waktu Penelitian

TAHAP PROSEDUR MINGGU

I Tahap Persiapan : Juni Juli Agustus September Oktober November Desember 1. Mengambil surat izin

3. Bimbingan kerja praktek 4. Penyempurnaan laporan

dan pajak atas tanah yang pada tahun 1963 dirubah menjadi Direktorat Pajak Hasil Bumi dan kemudian pada tahun 1965 berudah lagi menjadi Direktorat Iuran Pembangunan Daerah (IPEDA).

Dengan keputusan Presiden RI No. 12 tahun 1976 tanggal 27 Maret 1976, Direktorat IPEDA diserahkan dari Direktorat Jendral Moneter kepada Direktorat Jendral Pajak. Pada tanggal 27 Desember 1985 melalui Undang-undang RI No. 12 tahun 1985 Direktorat IPEDA berganti nama menjadi Direktorat Pajak Bumi dan Bangunan (PBB). Deminkian juga unit kantor di daerah yang semula bernaman Inspeksi IPEDA diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas Luar Ipeda diganti menjadi Kantor Dinas Luar PBB.

KPP Pratama Soreang merupakan tempat yang dijadikan penulis dalam pelaksanaan Kerja Praktek (KP). KPP Pratama Soreang ini pada mulanya merupakan Kantor Pelayanan Pajak Bumi dan Bangunan Bandung Tiga.

11

Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II, saat mulai operasional KPP Pratama Soreang secara resmi adalah tanggal 28 Agustus 2007.

Jadi KPP Pratama Soreang yang ada saat ini baru memulai kegiatan operasionalnya kurang lebih selama 2 tahun. Waktu yang belum terlalu lama, namun KPP Pratama Soreang telah dapat melaksanakan tugasnya dengan sangat baik untuk melayani masyarakat sehubungan dengan perpajakan.

Visi

“Visi Kantor Pelayanan Pajak Pratama Soreang yaitu menjadi model

pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan masyarakat.”

Misi

Fiskal : Menghimpun penerimaan Dalam Negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintahan berdasarkan UU Perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

Politik : Mendukung proses demokratisasi bangsa

Kelembagaan : Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir

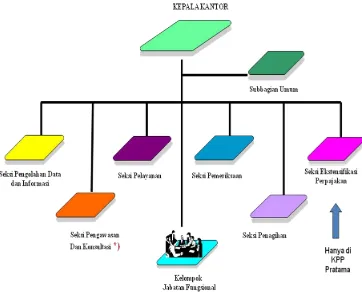

2.2 Struktur Organisasi KPP Pratama Soreang

Kantor Pelayanan Pajak adalah unsur pelaksanaan Direktorat Jendral Pajak yang berada dibawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Dirjen Pajak. Kantor Pelayanan Pajak (KPP) Pratama Soreang mempunyai tugas yaitu melaksanakan kegiatan operasional pelayanan pajak dibidang Administrasi Perpajakan, Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak tidak Langsung lainnya yang berada di Wilayah Kantor Pelayanan Pajak (KPP) Pratama Soreang berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jendral Pajak, dalam menyelenggarakan tugasnya, Kantor Pelayanan Pajak (KPP) Pratama Soreang mempunyai fungsi:

Melakukan pengumpulan dan pengolahan data serta penyajian informasi perpajakan.

Melakukan urusan tata usaha Wajib Pajak.

13

Melakukan urusan penagihan, penyelesaian, keberatan dan restitusi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Tidak Langsung Lainnya. Melakukan urusan pemeriksaan pajak dan penerapan sanksi perpajakan. Melakukan urusan tata usaha dan rumah tangga KPP.

2.3 Deskripsi Jabatan KPP Pratama Soreang

KPP Pratama Soreang memiliki tugas dan tanggung jawab sebagai berikut : 1. Subbagian Umum;

Subbagian Umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan Informasi;

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan;

15

4. Seksi Penagihan;

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan;

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan;

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dalam rangka ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III, IV;

kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional.

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

a.Kelompok Jabatan Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya.

b.Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah, atau Kepala KPP yang bersangkutan.

c.Jumlah Jabatan Fungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja.

d.Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan perundang-undangan yang berlaku.

2.3 Aspek Kegiatan Kantor Pelayanan Pajak Pratama Soreang Bandung.

17

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugasnya KPP Pratama Soreang menyelenggarakan fungsi:

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan.

b. penetapan dan penerbitan produk hukum perpajakan.

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

d. penyuluhan perpajakan.

e. pelaksanaan registrasi wajib pajak. f. pelaksanaan ekstensifikasi.

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak. h. pelaksanaan pemeriksaan pajak.

i. pengawasan kepatuhan kewajiban perpajakan wajib pajak. j. pelaksanaan konsultasi perpajakan.

k. pelaksanaan intensifikasi.

1 BAB I

PENDAHULUAN

A. Latar Belakang Penulisan

Pada hakikatnya pembangunan yang dilaksanakan oleh bangsa Indonesia adalah pembangunan manusia Indonesia yang seutuhnya yang mempunyai tujuan untuk mencapai kemakmuran dan kesejahteraan rakyat. Untuk melaksanakan dan meningkatkan pembangunan itu maka bangsa Indonesia harus menghimpun segala potensi dan kemampuan yang ada untuk mencapai tujuan tersebut. Salah satu sumber dana yang sangat potensial pada saat ini adalah dari penerimaan pajak.

Besarnya potensi pajak ini menjadikan pajak sebagai sarana yang efektif sebagai sumber pendanaan pembangunan. Bahkan saat ini pajak merupakan sumber penerimaan negara yang sangat diandalkan. Hal ini tercermin dari kenaikan persentase penerimaan dari sektor pajak yang ditetapkan di dalam Anggaran Pendapatan dan Belanja Negara Republik Indonesia dari tahun ke tahun.

9 BAB II

GAMBARAN UMUM KPP PRATAMA SOREANG

2.1 Sejarah KPP Pratama Soreang

Pajak merupakan iuran wajib yang diberlakukan pada setiap wajib pajak atas obyek pajak yang dimilikinya dan hasilnya diserahkan kepada pemerintah. Jenis pajak yang diberlakukan di Indonesia diantaranya adalah Pajak Penghasilan, Pajak Bumi dan Bangunan, Pajak Hiburan, Pajak Reklame, Pajak Hadiah dan lain-lain.

Organisasi Direktorat Jenderal Pajak Pada mulanya merupakan perpaduan dari beberapa unit organisasi yaitu :

Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan Pemerintah.

Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak Negara.

Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan Wajib Pajak Badan

18

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek yang penulis kerjakan selama melaksanakan kerja praktek di Kantor Pelayanan Pajak (KPP) Pratama Soreang adalah di bagian pengolahan data dan informasi, yaitu merekam Surat Pemberitahuan (SPT) masa Pajak Penghasilan orang pribadi dan Pajak Penghasilan Badan.

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun langkah-langkah secara teknis dalam melaksanakan tugas di seksi pengolahan data dan informasi adalah sebagai berikut:

1. Sebelum melaksanakan perekaman Surat Pemberitahuan (SPT) terlebih dahulu harus diperiksa kelengkapan datanya seperti tanggal, bulan , dan tahun Masa Pajaknya.

2. Memeriksa apakah data pribadi dari Wajib Pajak yang melaporkan Surat Pemberitahuan (SPT) Pajaknya tersebut sudah lengkap.

3. Memeriksa apakah data dari perusahaan yang melaporkan Surat Pemberitahuan (SPT) Pajaknya tersebut sudah lengkap.

4. Memeriksa apakah Surat Pemberitahuan (SPT) Pajaknya (PPN,PPH OP DLL) tersebut Lebih Bayar (LB), Kurang Bayar (KB), atau NIHIL.

19

1. Apabila sudah diperiksa dan datanya sudah lengkap, selanjutnya Surat Pemberitahuan (SPT) Pajaknya tersebut siap untuk direkam.

2. Apabila Surat Pemberitahuan (SPT) Pajaknya tersebut telah selesai direkam, selanjutnya disusun sesuai dengan nomor urutnya.

Apabila Surat Pemberitahuan Masa Pajaknya tersebut telah selesai disusun sesuai dengan nomor urutnya, selanjutnya diserahkan ke pembimbing Kerja Praktek untuk dilakukan tinjauan lebih lanjut

3.2.1 Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 21

a. Pemotong pajak harus sudah menerima laporan jumlah tanggungan pegawainya pada permulaan tahun takwim atau pada saat pegawainya tersebut mulai bekerja.

b. Pemotong pajak memotong penghasilan yang dibayarkan kepada pegawainya berdasarkan ketentuan Peraturan Perundang-undangan Perpajakan.

tahun takwim berakhir. Atau apabila pegawai tetap tersebut berhenti bekerja atau pensiun pada bagian tahun takwim, maka bukti pemotongan diberikan selambat-lambatnya 1 (satu) bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun. Bukti pemotongan tersebut terdiri dari 3 rangkap, yaitu :

o Lembar 1 untuk WP

o Lembar 2 untuk KPP sebagai lampiran SPT PPh Pasal 21 o Lembar 3 untuk pemotong pajak

d. Menyetorkan PPh Pasal 21 yang telah dipotong ke Bank Persepsi atau Kantor Pos dan Giro paling lambat tanggal 10 bulan takwim berikutnya dengan menggunakan Surat Setoran Pajak (SSP) dalam 5 rangkap yang rinciannya adalah sebagai berikut :

o Lembar 1 untuk arsip WP

o Lembar 2 untuk KPP melalui KPKN

o Lembar 3 untuk KPP yang dilampirkan pada SPT Masa PPh Pasal 21 o Lembar 4 Bank Persepsi/Kantor Pos dan Giro

o Lembar 5 untuk arsip pemotong pajak

e. Pemotong pajak kemudian melaporkan penyetoran tersebut dengan menggunakan SPT PPh Pasal 21 dengan disertai lampiran- lampiran berikut : o SSP Lembar 3

21

o Lembar 2 Bukti Pemotongan PPh Pasal 21 (untuk bukan pegawai tetap) Pemotong pajak tetap berkewajiban melaporkan SPT Masa PPh Pasal 21 meskipun PPh Pasal 21 yang dipotong adalah nihil.

3.2.2 Tata Cara Penerimaan dan Pengolahan SPT Pajak Penghasilan Pasal 21

Pihak pihak yang terkait dalam tata cara penerimaan dan pengolahan SPT tahunan pajak penghasilan ini antara lain :

1. Kepala Seksi Pelayanan

2. Petugas Tempat Pelayanan Terpadu (TPT) 3. Pelaksana Seksi Pelayanan

4. Pelaksana Seksi Pengolahan Data dan Informasi (PDI) 5. Account Representative

6. Wajib Pajak

Prosedur Kerja :

1. Wajib Pajak menyampaikan SPT Tahunan /e-SPT baik langsung maupun melalui Pos/Ekspedisi ke Kantor Pelayanan Pajak.

sedangkan yang melalui Pos/Ekspedisi diteruskan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dengan Surat Pengantar.

3. Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT berdasarkan ketentuan:

a. Untuk SPT Tahunan lengkap, dilanjutkan dengan merekam data SPT Tahunan atau kelengkapannya, menerbitkan BPS/LPAD, menyampaikan langsung atau mengirimkan BPS ke Wajib Pajak atau kuasanya, menggabungkan LPAD dengan SPT Tahunan atau dokumen kelengkapannya.

b. Untuk SPT Tahunan tidak lengkap yang diterima langsung harus ditolak sedangkan yang melalui Pos/Ekspedisi diteruskan ke Wajib Pajak dengan disertai Surat Penolakan SPT Tahunan.

c. Untuk SPT Tahunan tidak lengkap diterima dibuatkan Surat Permintaan Kelengkapan SPT Tahunan, yang disampaikan secara langsung atau dikirimkan ke Wajib Pajak.

23

5. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang diterima. Proses atas surat yang telah ditandatangani dilanjutkan dengan penatausahaan dokumen dan penyampaian dokumen oleh Pelaksana Seksi Pelayanan melalui Subbagian Umum dengan SOP Tata Cara Penyampaian Dokumen di KPP.

6. Pelaksana Seksi Pengolahan Data dan Informasi merekam elemen-elemen SPT Tahunan dan membuat Transkrip Kutipan Elemen-Elemen dari Laporan Keuangan Wajib Pajak, mencetak Lembar Penelitian SPT Tahunan untuk SPT Tahunan Unbalance serta menggabungkannya dengan SPT Tahunan yang bersangkutan (selanjutnya diproses dengan SOP Tata Cara Himbauan Perbaikan Surat Pemberitahuan (SPT)), kemudian mengirim SPT Tahunan/Kelengkapan Data Surat Pemberitahuan Tahunan yang sudah direkam ke Pelaksana Seksi Pelayanan.

penyampaian/pembayaran SPT, Account Representative menerbitakan STP (SOP Tata Cara Penerbitan Surat Tagihan Pajak (STP)).

8. Pelaksana Seksi Pelayanan meneruskan SPT Tahunan yang termasuk Surat Pemberitahuan Tahunan Lebih Bayar untuk diproses dengan SOP Tata Cara Pemeriksaan.

9. Proses selesai.

3.3Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Pengertian Pengawasan

Pengertian pengawasan menurut Ilhayul Ulum MD dalam bukunya Akuntansi Sektor Publik yang ditulis oleh Baswir, menyatakan bahwa;

“Pengawasan adalah suatu proses kegiatan yang dilakukan secara terus menerus atau berkesinambungan atau mengamati, memahamii dan menilai setiap pelaksanaan kegiatan tertentu sehingga dapat dicegah atau diperbaiki kesalahan atau penyimpangan yang terjadi.”

(2004:78)

Sedangkan Pengertian pengawasan yang ditulis oleh Sondang P. Siagian dan dikutip Ulberth Silalahi dalam bukunya Studi tentang Ilmu Administrasi Konsep dan Dimensi menyatakan beahwa :

“Pengawasan ialah proses pengamatan dari pada pelaksanaan seluruh

25

dilakukan berjalan sesuai dengan rencana yang telah ditetapkan.”

(2005:175)

Dari kedua pengertian tersebut, penulis dapat menyimpulkan bahwa pengawasan adalah proses pengamatan dan perbaikan dari seluruh kegiatan yang dilakukan oleh aparat pajak untuk mengawasi wajib pajak dalam membayar pajak, dimana pembayaran pajak tersebut untuk membiayai pengeluaran pemerintah sehingga tidak ada lagi wajib pajak yang lalai dalam membayar pajak.

3.3.1.1 Fungsi Pengawasan

Fungsi pengawasan merupakan fungsi manajemen yang juga mempunyai hubungan erat dengan fungsi-fungsi manejemen lainnya, terutama dengan fungsi perencanaan. Menurut Suwanto dalam bukunya Manajemen Modern, menyatakan bahwa:

“Fungsi pengawasan yaitu:

a. Fungsi pengawasan harus terlebih dahulu direncanakan, maka [engawasan hanya dapat dilakukan jika ada perencanaan.

b. Pelaksanaan rencana akan baik, jika pengawasan dilakukan secara baik c. Tujuan baru dpat diketahui dan tercapai dengan baik atau tidak setellah

pengawasan atau pengukuraan dilakukan.”

(2000:133)

Silalahi dalam bukunya Studi tentang Ilmu Administrasi, Konsep Teori dan Dimensi menyatakan bahwa:

“Prinsip-prinsip pengawasan adalah:

1. Pengawasan harus berlangsung terus-menerus bersama dengan pelaksanaan dengan kegiatan atau pekerjaan

2. Pengawasan harus menemukan, menilai dan menganalisis data tentang pelaksanaan pekerjaan secara objektif

3. Pengawasan bukan semata-mata untuk mencari kesalahan, tetapi juga mencari menemukan kelemahan dalam melaksanakan pekerjaan

4. Pengawasan harus member bimbingan dan mengarahkan untuk mempermudah pelaksanaan pekerjaan dalam pencapaian tujuan

5. Pengawasan tidak menghambat pelaksanaan pekerjaan tetapi harus menciptakan efisiensi (hasil guna)

6. Pengawasan harus fleksibel

7. Pengawasan harus berorientasi pada rencana dan tujuan yang telah ditetapkan (Plan objective oriented)

8. Pengawasan dilakukan terutama pada tenmpat strategis atau kegitan-kegiatan yang sangan menentukan (control by exeption)

9. Pengawasan harus membawa dan mempermudah melakukan tindakan perbaikan (corrective action)

(2005:178)

27

Adapun tujuan fungsi pengawasan menurut Ulbert Silalahi dalam bukunya Studi Tentang Administrasi Konsep, Teori dan Dimensi, menyatakan bahwa :

“Tujuan fungsi pengawasan adalah:

1. Mencegah terjadinya penyimpangan pencapaian tujuan yang telah direncanakan

2. Agar proses kerja sesuai dengan prosedur atau ketentuan yang sudah digariskan atau ditetapkan

3. Mencegah dan menghilangkan hambatan dan kesulitan yang akan, sedang atau mungkin terjadi dalam pelaksanaan kegiatan

4. Mencegah penyimpangan penggunaan sumber daya 5. Mencegah penyalahgunaan otoritas dan kedudukan.”

(2005:181)

Agar tujuan tersebut tercapai, maka akan lebih baik jika tindakan pengawasan dilakukan sebelum terjadi penyimpangan-penyimpangan sehingga lebih bersifat (prefentif control) disbanding dengan tindakan pengawasan sesudah terjadi penyimpangan (repressive control).

3.3.2 Pengertian Surat Pemberitahuan (SPT)

Surat pemberitahuan (SPT) dalam pasal 1 butir 11 UU KUP yang dikutip oleh Siti Kurnia Rahayu dalam bukunya yang berjudul perpajakan indonesia, dijelaskan bahwa :

surat pemberitahuan adalah surat yang oleh wajib pajak diguunakan untuk melaporkan perhitungan perpajakan dan pembayaran pajak,objek dan atau bukan objek pajak,dan atau harta dan kewajiban sesuaii dengan ketentuan peraturan perundang-undangan perpajakan.

Fungsi SPT bagi wajib pajak adalah :

a. Memberikan data dan angka yang relevan dengan perhitungan kena pajak b. Menentukan besarnya pajak yang harus dibayar

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

d. Melaporkan pembayaran dari kegiatan pemotongan pemungutan pajak orang pribadi atau badan

e. Melaporkan pembayaran pajak yang dipungut dalam hal ini adalah pajak pertambahan nilai dan pajak atas pejualan barang mewah, bagi penguasaha kena pajak.

Dengan adanya surat pemberitahuan maka aparat pajak dapat mengidentifikasikan berapa pajak yang harus dibayarkan oleh wajib pajak,tetapi surat pemberitahuan (SPT) juga mempuyai batas waktu penyampaian. Adapun batas waktu penyampaian surat pemberitahuan (SPT) menurut Siti Kurnia Rahayu dalam bukunya yang berjudul perpajakan Indonesia adalah :

o SPT masa selambat-lambatn ya 20 hari setelah akhir masa

o SPT tahunan pajak penghasilan wajib pajak orang pribadi selambat-lambatnya 3 bulan setelah akhir tahun

o SPT tahunan pajak penghasilan wajib pajak badan 4 bulan setelah akhir tahun

29

3.3.3 Pengertian PPh Pasal 21

Dalam Pasal 21 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000. Pajak Penghasilan Pasal 21 adalah:

Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan

pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan

pekerjaan atau jabatan, jasa, dan kegiatan.

3.3.3.1 Subjek dan Objek PPh Pasal 21

Subjek PPh Pasal 21 adalah penerima penghasilan yang dipotong PPh Pasal 21 yaitu orang pribadi yang menerima/memperoleh penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan dari pemberi kerja sebagai Pemotong PPh Pasal 21 yaitu diantaranya : pegawai tetap, tenaga lepas, penerima pensiun, penerima honorarium, penerima upah harian, upah mingguan, upah borongan, upah satuan, pemagang, penerima bea siswa, dan pelaku kegiatan.

Objek PPh Pasal 21 adalah :

transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayar pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun;

b. Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap;

c. Upah harian, upah mingguan, upah satuan, dan upah borongan;

d. Uang tebusan pensiun, uang pesangon, uang Tabungan Hari Tua atau Jaminan Hari Tua, dan pembayaran lain sejenis;

e. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak dalam negeri, terdiri dari :

1) Tenaga ahli yang melakukan pekerjaan bebas, terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

31

3) Olahragawan

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; 5) Pengarang, peneliti, dan penerjemah;

6) Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial; 7) Agen iklan;

8) Pengawas, pengelola proyek, anggota dan pemberi jasa kepada suatu kepanitiaan, peserta sidang atau rapat, dan tenaga lepas lainnya dalam segala bidang kegiatan;

9) Pembawa pesanan atau yang menemukan langganan; 10)Peserta perlombaan;

11)Petugas penjaja barang dagangan; 12)Petugas dinas luar asuransi;

13)Peserta pendidikan, pelatihan, dan pemagangan;

14)Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

3.3.4 Prosedur Pengawasan Pembayaran dan Pelaporan PPh Pasal 21

Prosedur untuk pengawasan pembayaran dan pelaporan SPT PPh Pasal 21 :

a. Petugas TPT menerima SPT Masa PPh Pasal 21 baik yang disampaikan langsung oleh WP maupun yang dikirimkan melalui pos. Petugas kemudian mengecek kelengkapan SPT Masa PPh 21 tersebut beserta lampiran-lampirannya. Jika sudah lengkap maka kemudian direkam untuk selanjutnya mencetak Bukti Penerimaan Surat (BPS) dan memberikannya kepada WP. Untuk SPT Masa PPh Pasal 21 yang dikirimkan melalui pos, tanda bukti dan tanggal pengiriman pos tersebut dianggap sebagai tanda terima dan tanggal diterimanya SPT Masa PPh Pasal 21 tersebut. Jika ternyata tidak lengkap maka SPT Masa PPh Pasal 21 tersebut dikembalikan atau dikirimkan kembali kepada WP untuk dilengkapi.

b. Mencetak register harian atas penerimaan SPT Masa PPh Pasal 21 satu hari tersebut.

33

d. Petugas pemegang buku tabelaris di Seksi Pemotongan dan Pemungutan kemudian menyortir SPT Masa PPh Pasal 21 dan SSP lembar 3 berdasarkan NPWP, Jenis Pajak, Masa Pajak, dan Tahun Pajak.

e. Petugas tabelaris mencatat tanggal pembayaran, pelaporan, dan jumlah rupiah dengan menggunakan pensil di buku tabelaris sebelum menerima SSP lembar 2 dari Seksi Penerimaan dan Keberatan.

f. Petugas kemudian melakukan perekaman terhadap SPT Masa PPh Pasal 21 tersebut beserta SSP Lembar 3 nya kedalam komputer.

g. Menyortir SSP lembar 2 yang diterima dari Seksi Penerimaan dan Keberatan berdasarkan NPWP, Jenis Pajak, Masa Pajak, dan Tahun Pajak.

h. Membandingkan SSP lembar 3 dan SSP lembar 2 dengan mencatatnya dalam buku tabelaris dengan mengunakan tinta.

i. Memasukan kedua SSP bersama SPT ke dalam anak berkas untuk setiap masa pajak dan menggabungkan anak berkas lain kedalam induk berkas. J Terhadap WP yang tidak menyampaikan SPT Masa, petugas membuat daftar

usulan WP untuk diterbitkan STP, kemudian petugas membuat lembar perhitungan dan nota penghitungan.

dalam buku produksi STP. Nota penghitungan STP kemudian dikirim ke Seksi TUP beserta surat pengantarnya sebagai dasar penetapan.

3.3.5 Penatausahaan dan Pengawasan Pelaporan SPT Masa PPh Pasal 21

Penatausahaan dan pengawasan terhadap Pelaporan SPT Masa PPh Pasal 21 adalah dengan melakukan kegiatan pengolahan SPT sesuai prosedur yang ada pada seksi terkait dalam hal ini dilakukan oleh Seksi Pengolahan data dan informasi serta seksi Pemotongan dan Pemungutan. Dengan penatausahaan dan pengawasan yang baik maka diharapkan akan meningkatkan jumlah pelaporan SPT Masa PPh Pasal 21 oleh WP.

3.4 Analisis Pengawasan Pelaporan Surat Pemberitahuan PPh Pasal 21

pada Kantor Pelayanan Pajak Pratama Soreang

35

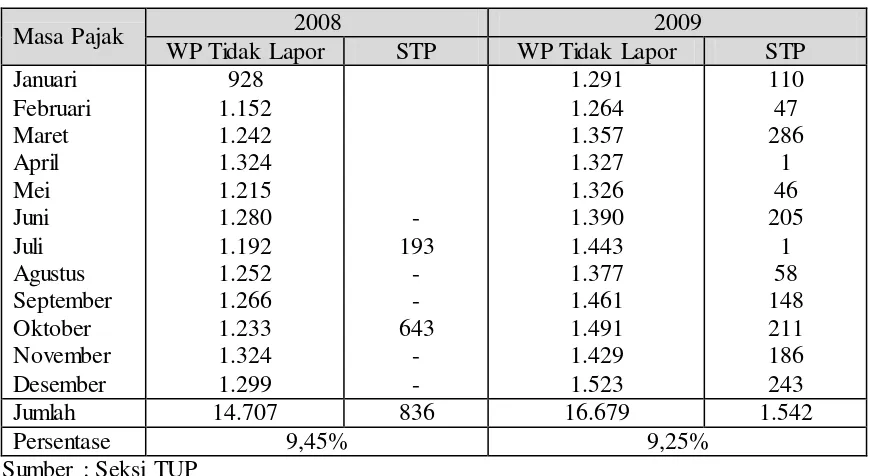

rendah dibanding dengan jumlah WP yang tidak melapor. Hal tersebut terlihat dari tabel berikut :

Tabel 1.2

Produktivitas Penerbitan STP atas SPT Masa PPh Pasal 21

Tidak atau Terlambat Dilaporkan

a. Proses pengolahan SPT Masa PPh Pasal 21 yang terkesan lambat dimana SPT Masa yang diterima dari TPT tersebut tidak langsung segera direkam tetapi dikumpulkan dahulu baru setelah beberapa waktu kemudian baru direkam.

b. Kerusakan yang terjadi pada Sistem Informasi Perpajakan (SIP) dimana data-data yang berkaitan dengan PPh Pasal 21 tidak dapat ditampilkan dengan akurat. Kerusakan ini sudah berlangsung cukup lama dan belum dilakukan perbaikan yang berarti. Dengan Sistem Informasi Perpajakan ini diharapkan dapat melakukan pengawasan terhadap pelaporan SPT Masa PPh Pasal 21 dengan lebih intensif terutama untuk mengetahui WP yang tidak atau terlambat menyampaikan SPT Masa PPh Pasal 21 secara cepat. Selama ini data yang digunakan untuk menentukan WP mana yang akan dikenakan STP hanya dari data manual yaitu buku tabelaris.

c. Untuk pajak yang kurang disetor terkadang tidak diterbitkan STP dengan alasan bahwa jumlah kekurangan tersebut dianggap tidak material.

3.5 Alternatif Pemecahan Masalah

Altenatif pemecahan masalah yang dapat penulis kemukakan terhadap permasalahan-permasalahan diatas yaitu :

berbeda-37

beda. Fiskus sebagai pelayan masyarakat di bidang perpajakan sebagaimana telah tersebut jelas dalam nama “Kantor Pelayanan Pajak” sudah seharusnya

memberikan pelayanan yang terbaik kepada masyarakat. Agar tingkat kepatuhan wajib pajak dalam melakukan kewajiban perpajakannya dalam hal ini pelaporan SPT Masa PPh Pasal 21 meningkat, perlu dilakukan kegiatan penyuluhan yang intensif. Dari pengalaman yang telah disebutkan dibagian sebelumnya pada bab ini maka perlu diadakan kegiatan penyuluhan yang lebih persuasif. Apabila tidak berhasil maka dapat dilakukan himbauan atau teguran yang bersifat tegas sehingga WP bersedia ikut dalam kegiatan penyuluhan yang dilakukan tersebut. Jika himbauan atau teguran tersebut juga tidak ditanggapi, maka apabila wajib pajak tidak melaksanakan kewajiban perpajakannya dengan benar dan oleh fiskus dikenakan sanksi maka tidak ada alasan lagi bagi wajib pajak tidak melaksanakan kewajibannya tersebut dikarenakan ia tidak mengetahuinya.

aktif lagi, meninggal atau memang dengan sengaja tidak melapor sehingga dapat segera diambil tindakan.

3. Meningkatkan produktivitas penerbitan STP Pengolahan atas SPT Masa PPh Pasal 21 haruslah dilakukan sesuai dengan prosedur dan tepat waktu sehingga dapat dilakukan pengawasan terhadap WP yang tidak atau terlambat lapor. Dengan demikian terhadap WP yang tidak atau terlambat lapor tersebut dapat segera di terbitkan STP.

4. Meningkatkan efisiensi kerja fiskus dimana waktu yang tersedia digunakan untuk menyelesaikan pekerjaan yang ada.

5. Pengenaan sanksi yang lebih tegas terhadap WP yang tidak melaksanakan kewajiban perpajakannya.

39 4.1 Kesimpulan

Berdasarkan hasil kegiatan kerja praktek yang penulis lakukan di KPP Pratama Soreang, maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Pengawasan pelaporan SPT pajak penghasilan pasal 21 dapat dilakukan dengan cara mengidentisifikasi SPT yang akan diolah oleh seksi pengolahan data dan informasi,apabila ada data di dalam SPT yang tidak lengkap,maka seksi pengolahan data dan informasi dapat mengembalikan SPT tersebut kepada seksi yang bersangkutan.

2. PPh Pasal 21 adalah salah satu sistem pelunasan dalam tahun berjalan dengan cara pemotongan oleh pihak lain, yang kemudian pihak lain tersebut menyetor serta melapor PPh yang telah dipotong dalam masa pajak dengan menggunakan SPT Masa PPh Pasal 21.

TINJAUAN ATAS PENGAWASAN PELAPORAN SURAT

PEMBERITAHUAN PAJAK PENGHASILAN PASAL 21 PADA KANTOR

PELAYANAN PAJAK PRATAMA SOREANG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Strata I Program Studi Akuntansi

Oleh:

I GUSTI KETUT WISNU WARDANA 21107023

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Keputusan Direktur Jenderal Pajak No. KEP-545/PJ./2000 tentang Petunjuk Pelaksanaan Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan

Pasal 21 dan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan

Orang Pribadi.

Republik Indonesia, Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2000 tentang Ketentuan

Umum dan Tata Cara Perpajakan.

Republik Indonesia, Undang-undang Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000 tentang Pajak

Penghasilan.

Sihaloho, Cyrus. Modul Ketentuan Umum dan Tata Cara Perpajakan. Jakarta : PT Raja Grafindo, 2001.

Data Pribadi:

Nama : I Gusti Ketut Wisnu Wardana Tempat Tanggal Lahir : Bandung,24 Juli 1989

Agama : Islam

Jenis Kelamin : Laki-laki Kewarganegaraan : Indonesia

Alamat di Bandung : Jln. Jumbozet 3 No.11 Rt.01/28 Kec. Cimahi selatan

Email : igustiketutwisnu@yahoo.com

Riwayat Pendidikan:

TAHUN PENDIDIKAN TEMPAT

1994 – 1995 TK Nusa Indah Bandung

1996 - 2001 SD Karya Bhakti 1 Bandung

2001 - 2004 SLTP 25 Bandung Bandung

2004 - 2006 SMA Angkasa bandung Bandung

i

KATA PENGANTAR

Segala puji bagi Allah SWT karena atas segala rahmat dan hidayahNya penulis dapat menyelesaikan laporan kerja praktek yang berjudul “TINJAUAN ATAS PENGAWASAN PELAPORAN SURAT PEMBERITAHUAN PAJAK

PENGHASILAN PASAL 21 PADA KANTOR PELAYANAN PAJAK

PRATAMA SOREANG” yang telah sesuai dengan tujuan dan tepat pada waktunya. Laporan ini merupakan salah satu syarat dalam menempuh mata kuliah kerja praktek, jenjang studi strata I, program studi akuntansi.

Laporan kerja praktek ini dapat penulis selesaikan atas bantuan dari berbagai pihak, oleh karena itu dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Yth. Bapak Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia Bandung.

2. Yth. Ibu Prof. Dr. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Yth. Ibu Sri Dewi Anggadini SE., M.Si., AK., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia Bandung.

ii Soreang

7. Yth. Bapak Bambang Trisudarma,SE selaku pembimbing di KPP

8. Kedua orang tua ku tercinta yang selalu memberikan doa dan kasih sayang serta dukungan baik secara moril maupun materil kepada penulis, yang tidak dapat diukur oleh apapun.

9. Anggi Meilani, terima kasih atas semua kasih saying, cinta, perhatian dan waktu nya selama ini. ini memberikan motivasi bagi penulis dalam penyusunan laporan kerja praktek ini.

10.Sahabat-sahabat seperjuangan angkatan 2007 Program Studi Akuntansi, khususnya AK-1, suka duka semasa kuliah kita lalui bersama, semoga tahun 2011 kita semua lulus dan di wisuda.

11.Sahabat, rekan-rekan, dan semua pihak yang tidak dapat penulis sebutkan satu persatu atas segala bantuan dan dukungan baik secara langsung maupun tidak langsung selama penulis melakukan kerja praktek hingga selesainya laporan kerja praktek ini.

iii

Akhir kata, semoga laporan kerja praktek ini dapat memberikan manfaat bagi pembaca dan menjadi acuan bagi penulis untuk berkarya lebih baik lagi di masa yang akan datang.

Bandung, Desember 2010