ABSTRAK

IMPLIKASI PROFITABILITAS, ECONOMIC VALUE ADDED, DAN

CORPORATE SOCIAL RESPONBILITY TERHADAP RETURN SAHAM

(Studi Pada Perusahaan Yang Termasuk IDX30 Pada Bursa Efek Indonesia Periode 2009-2012)

Oleh

Agung Devin Nugroho

Tujuan penelitian ini adalah untuk mengetahui pengaruh return on investment, return on equity, earning per share, economic value added dan corporate social responbility terhadap return saham. Sampel pada penelitian ini terdiri dari 18 perusahaan yang termasuk idx30 pada Bursa Efek Indonesia (BEI) periode 2009-2012. Sampel dipilih menggunakan purposive sampling. Teknik analisis data menggunakan regresi linier berganda dengan pendekatan data panel yang menggunakan alat uji statistik Eviews 7. Hasil penelitian ini menunjukkan bahwa kemampuan penjelasan oleh variasi dari lima variabel independen tersebut terhadap nilai perusahaan sebesar 27%, sedangkan sisanya 73% dipengaruhi oleh faktor lain di luar penelitian ini. Hasil uji F menunjukkan bahwa return on investment, return on equity, earning per share, economic value added dan corporate social responbility secara simultan berpengaruh signifikan terhadap return saham. Hasil uji T menunjukkan bahwa economic value added secara parsial berpengaruh signifikan terhadap return saham, sedangkan return on investment, return on equity, earning per share dan corporate social responbility secara parsial berpengaruh tidak signifikan terhadap return saham.

ABSTRACT

IMPLEMENTATION OF, PROFITABILITY, ECONOMIC VALUE ADDED AND CORPORATE SOCIAL RESPONSIBILITY ON RETURN STOCK

(Studies in Companies Listed on the IDX30 Period 2009-2012)

By

Agung Devin Nugroho

The purpose of this research was to determine the effect of, return on investment, return on equity, earning per share, economic value added and corporate social responsibility on return stock. The sample in this research consisted of 18 companies listed in IDX30 2009-2012. The sample was selected using purposive sampling. Data were analyzed using multiple linear regression with panel data approach that uses statistical test equipment Eviews 7. The results of this research showed that the ability of explanation by the variation of the five independent variables on return stock by 27%, while the remaining 73% are influenced by other factors outside of this research. F test result showed that the profitability, economic value added and corporate social responsibility simultaneously significant effect on return stock. T test results showed that the economic value added partially significant effect on return stock, while return on investment, return on equity, earning per share, and corporate social responsibility partially not significant effect on return stock.

IMPLIKASI PROFITABILITAS,

ECONOMIC VALUE ADDED,

DAN

CORPORATE SOCIAL RESPONBILITY

TERHADAP

RETURN

SAHAM

(Studi pada Perusahaan yang Termasuk IDX30 pada Bursa Efek

Indonesia Periode 2009-2012)

Skripsi

Disusun Oleh

AGUNG DEVIN NUGROHO 1116051003

ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

anak kedua dari tiga bersaudara, hasil dari buah cinta Ayahanda Suparno dan Ibunda Sumiyati.

Latar belakang pendidikan yang telah dijalankan yaitu penulis menyelesaikan pendidikan Taman Kanak-kanak (TK) di TK Setia Kawan Panjang, Bandarlampung tahun 1999. Sekolah Dasar (SD) di SDN 1 Karang Maritim, Panjang, Bandarlampung tahun 2005. Sekolah Menengah Pertama (SMP) di SMPN 23 Bandarlampung tahun 2008. Dan Madrasah Aliyah Negeri (MAN) di MAN 2 Tanjung Karang, Bandarlampung tahun 2011.

PERSEMBAHAN

Dengan Mengucap

Alhamdulillahhirobbil’alamin

Kupersembahkan karya terbaikku ini untuk:

Kedua orang tuaku tercinta, Bapak Suparno dan Ibu Sumiyati yang

telah memberikan dukungan, motivasi dan doa untuk kesuksesanku

Kakakku Wahyu Setiawan S.P. dan Adikku Alya Rachma Almira

terima kasih telah memberikan dukungan, motivasi dan doa untuk

kesuksesanku

Seluruh Keluarga Besarku Tercinta

Dosen Pembimbing dan Penguji yang sangat berjasa dalam

membimbing dan mengajariku selama ini

Seluruh sahabat-sahabat terbaikku yang selalu mendukungku

Almamaterku Universitas Lampung

dan, untuk

Sesungguhnya Bersama Kesulitan Ada Kemudahan,

(QS : Al Insyirah : 6)

“

’’

Apabila Kamu Bersyukur Niscaya Akan Aku Tambahkan

Nikmat-Ku, Dan Apabila Kamu Kufur Maka Azab-Ku

Sangat Pedih

’’

(QS : Al Imran : 9)

“””

Bahagiakan Ortu, Maka Sukses di Tanganku

(Agung Devin Nugroho)

Impian itu seperti bahan bakar, Impian yang dijiwai, akan

menghindarkan kita dari sifat malas, lambat & menunda-nunda

SANWACANA

Alhamdulillah, Puji syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya sehingga penulis mampu menyelesaikan penulisan skripsi ini. Salawat serta salam tidak lupa penulis haturkan kepada junjungan Nabi besar Muhammad SAW.

Skripsi dengan judul “Implikasi Profitabilitas, Ecomomic Value Added dan

Corporate Social Responbility Terhadap Return Saham (Studi Pada Perusahaan Terdaftar di IDX30 Tahun 2009-2012)”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis (S.A.B.) di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Selesainya penulisan skripsi ini juga berkat motivasi dan pengarahan serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Effendi, M.M. selaku Pembantu Dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

5. Bapak Dr. Suripto, S.Sos., M.A.B. selaku Ketua Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung sekaligus sebagai Dosen Penguji penelitian ini. Terimakasih untuk semua masukan, saran serta perbaikan yang Bapak berikan.

6. Bapak Ahmad Rifai, S.Sos., M.Si. selaku Sekretaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung serta Dosen Pembimbing Utama. Terimakasih atas kesediaanya untuk membimbing, memberikan saran dan kritik selama proses penyelesaian skripsi ini.

7. Bapak Drs. A. Effendi, M.M. selaku Dosen Pembimbing Akademik selama penulis menempuh studi di Universitas Lampung.

8. Ibu Mertayana selaku staff jurusan Ilmu Administrasi Bisnis. Terima kasih atas waktu untuk berbagi keluh kesah selama menyelesaikan skripsi ini. 9. Seluruh dosen dan karyawan Jurusan Ilmu Administrasi Bisnis yang tidak

dapat disebutkan satu persatu.

10. Kedua orangtuaku tercinta., “terimakasih untuk waktu, tenaga, kesabaran, dan kasih sayang yang selalu kalian curahkan, jangan pernah lelah untuk terus mendoakan dan merestuiku, semoga anakmu ini dapat membahagian kalian secepatnya. Aaamiiin”.

11. Kakak dan adikku tercinta, “terimakasih untuk semangat yang selalu kalian berikan serta mengingatkan saya untuk secepatnya menyelesaikan skripsi

Tsabita”.

13. Sahabat-sahabat yang selalu memberikan semangat serta memberikan solusi-solusi, Heni, Ratu, Ade, Tommi, “Terima kasih atas segala bantuanya selama ini, jangan hanya sampai disini bantuinnya, semoga kita bisa mewujudkan

yang kita impikan, aaamiiin”

14. Anggota Permak Unila, Andre, Habibi, Mawan, Willi. “Terima kasih atas bantuan dan berbagi tawa selama ini, semoga kita bisa mewujudkan yang kita inginkan, aaamiiin”.

15. Teman-teman Angkatan 2011, Anas, Heral, Yudha L, Riko, Bambang, Gede, Supri, David, Ogi, Isal, Rio, Kurni, Paksi, Heri, Wiliiam, Umam, Jun, Fadil, Irham, Adin, Danis, Damar, Jupri, Niko, Oci, Rafi, Yudha S, Vito, Yayan, Bekti, Meita, Balqis, Resti, Agnes, Iyoy, Ega, Enong, Zeva, Maul, Ratih, Loli, Putri, Rinda, Yuki, Lailatul, Erika, Made, Inggrid, Anisa, dan lainya

yang tidak bisa disebutkan satu persatu. “Terima kasih atas kebersamaannya

selama ini, sukses terus buat angkatan kita”.

16. Sahabat seperjuangan MAN, Constrict : Ahmad Nur Wahid, Fathul Bari, M. Zaenuri Nur, ”Terima kasih atas bantuanya dan tetap jaga silaturahmi, sukses untuk kita semua. Aaamiiin”

17. Sahabat KKN Desa Bumi Rahayu Lampung Tengah, Faisal, Yoga, Metal, Firman, Imran, Ita, Maya, “Terus jaga silaturahmi yang sudah kita jalin”. 18. Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi besar harapan semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 05 Mei 2015 Penulis

Halaman

DAFTAR TABEL v

DAFTAR GAMBAR vi

I. PENDAHULUAN

1.1 Latar Belakang ... ... 1

1.2 Rumusan Masalah ... ... 9

1.3 Tujuan Penelitian ... .... 9

1.4 Manfaat Penelitian ... .... 10

II. TINJAUAN PUSTAKA 2.1 Landasan Teori... 11

2.1.1 Signalling Theory... 11

2.1.2 Stakeholders Theory... 12

2.1.3 Teori Piramida... 14

2.2 Profitabilitas ... 15

2.3 Economic Value Added (EVA)... 18

2.3.1 Pengertian EVA ... 18

2.3.2 Manfaat EVA ... 19

2.3.3 Keunggulan dan Kelemahan EVA ... 20

2.3.4 Perhitungan EVA ... 21

2.4 Corporate Social Responbility (CSR) ... ... 21

2.4.1 Sejarah Dan Perkembangan CSR ... 21

2.4.2 Pengertian CSR ... 23

2.4.3 Landasan Hukum CSR ... 25

2.4.4 Model CSR... 26

2.4.5 Ruang Lingkup CSR... 27

2.4.6 Manfaat CSR... 29

2.5 Saham ... 31

2.6 Return Saham... 35

2.7 Hasil Penelitian Terdahulu... 37

2.8 Kerangka Pikir... 40

2.9 Hipotesis... 42

III. METODELOGI PENELITIAN 3.1 Jenis Penelitian... 44

3.2 Jenis dan Sumber Data... 44

3.3 Teknik Pengumpulan Data... 45

3.4 Populasi... 45

3.5 Sampel... 45

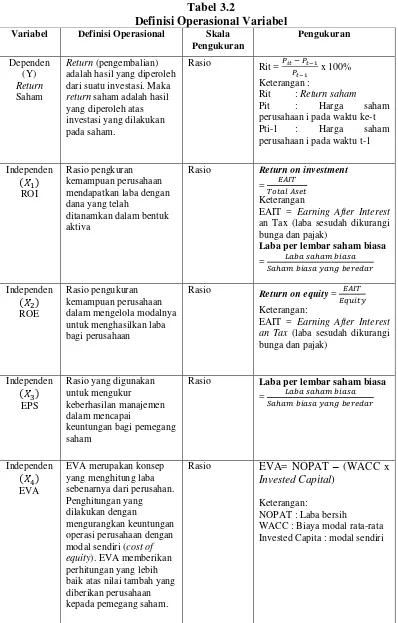

3.6 Definisi Konseptual... 47

3.7 Definisi Operasional... 53

4.1 Gambaran Umum Perusahaan ... ... ... ... 65

4.1.1 PT Adhi Karya (Persero) Tbk ... ... 65

4.1.2 PT Astra International Tbk ... ... 66

4.1.3 PT Bank Negara Indonesia (Persero) Tbk ... ... 66

4.1.4 PT Bank Rakyat Indonesia (Persero) Tbk ... ... 68

4.1.5 PT Global Mediacom Tbk ... ... 69

4.1.6 PT Bumi Serpong Damai Tbk ... ... 70

4.1.7 PT Gudang Garam Tbk ... ... 71

4.1.8 PT Vale Indonesia Tbk ... ... 72

4.1.9 PT Indocement Tunggal Prakarsa Tbk ... ... 73

4.1.10 PT Jasa Marga (Persero) Tbk ... ... 74

4.1.11 PT Lippo Karawaci Tbk ... ... 75

4.1.12 PT PP London Sumatra Indonesia Tbk ... ... 76

4.1.13 PT Media Nusantara Citra Tbk ... ... 77

4.1.14 PT Perusahaan Gas Negara (Persero) Tbk ... ... 77

4.1.15 PT Semen Gresik (Persero) Tbk ... ... 78

4.1.16 PT Telekomunikasi Indonesia (Persero) Tbk ... ... 79

4.1.17 PT United Tractor Tbk ... ... 79

4.1.18 PT Unilever Indonesia Tbk ... ... 80

4.2 Analisis Statistik Deskriptif ... ... 81

4.3 Hasil Analisis Data ... ... 82

4.3.1 Perhitungan Return Saham ... ... 83

4.3.2 PerhitunganReturn On Investment ... ... 85

4.3.3 Perhitungan Return On Equity ... ... 87

4.3.4 Perhitungan Earning Per Share ... ... 89

4.3.5 Perhitungan Economic Value Added ... ... 91

4.3.6 Perhitungan Corporate Social Responsibility ... ... 93

4.4 Analisis Regresi Model Panel Data ... ... 96

4.4.1 Uji Chow ... ... 97

4.4.2 Interpretasi Model Regresi Berganda... .... 98

4.5 Pengujian Hipotesis ... ... 100

4.5.1 Koefisien Determinan (R2) ... ... 100

4.5.2 Uji F ... .. 101

4.5.3 Uji t ... ... 102

4.6 Pembahasan ... ... ... 104

4.6.1 Pengaruh ROI Terhadap Return Saham ... ... 106

4.6.2 Pengaruh ROE Terhadap Return Saham ... ... 119

4.6.3 Pengaruh EPS Terhadap Return Saham ... ... 111

4.6.4 Pengaruh EVA Terhadap Return Saham ... ... 113

4.6.5 Pengaruh CSR Terhadap Return Saham ... ... 116

5.2 Saran ... ... ... 121

v

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 39

Tabel 3.1 Daftar Perusahaan yang Memenuhi Kriteria ... 46

Tabel 3.2 Definisi Operasional Variabel ... 54

Tabel 4.1 Hasil Analisis Deskriptif ... 81

Tabel 4.2 Perhitungan Return Saham ... 83

Tabel 4.3 Perhitungan Return On Investment... 85

Tabel 4.4 Perhitungan Return On Equity ... 87

Tabel 4.5 Perhitungan Earning Per Share ... 89

Tabel 4.6 Perhitungan Economic Value Added ... 91

Tabel 4.7 Perhitungan Corporate Social Responsibility ... 93

Tabel 4.8 Hasil Pooled Least Square atau Common ... 96

Tabel 4.9 Uji Chow atau Likelihood Ratio Test ... 97

Tabel 4.12 Uji Determinasi ... 100

Tabel 4.13 Hasil Perhitungan Uji F ... 101

vi

DAFTAR GAMBAR

Halaman

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Disaat ini terdapat banyak pilihan bagi investor untuk melakukan kegiatan investasi. Salah satu tempat investasi yang dapat digunakan oleh investor untuk melakukan investasinya selain di bank atau investasi berwujud seperti emas ataupun tanah adalah investasi pada pasar modal. Pasar modal merupakan pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Investasi dalam bentuk saham memiliki daya tarik bagi investor, karena dengan investasi saham, investor berharap akan memperoleh keuntungan berupa capital gain ataupun deviden yang tinggi. Pada pasar modal investor dapat memperoleh keuntungan yang tinggi namun risiko yang dihadapi juga tinggi terhadap investasi. Dengan risiko yang tinggi ini investor perlu mempertimbangkan keputusan investasinya.

fundamental. Analisis teknikal didasarkan pada pergerakan saham baik dalam skala harian, mingguan, maupun bulanan serta informasi lain yang relevan, sedangkan analisis fundamental menjadikan informasi keuangan perusahaan sebagai dasar analisis. Informasi keuangan perusahaan biasanya berupa laporan keuangan serta rasio keuangan perusahaan yang menunjukkan kinerja perusahaan. Rasio keuangan dapat digunakan untuk menjelaskan kekuatan dan kelemahan kondisi keuangan perusahaan serta untuk memprediksi return saham di pasar. Menurut Horigan dalam Ulupui (2009) rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja perusahaan di masa lalu dan masa mendatang.Dalam analisis fundamental terdapat beberapa rasio keuangan yang dapat digunakan yaitu, rasio aktivitas, rasio profitabilitas dan rasio pasar. Rasio profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam mengahasilkan laba dari sumber dana yang dimiliki.

added (EVA). Economic value added merupakan salah satu penerapan dari value based management (VBM). Menurut Stewart dalam Elsa dan Dwi, 2006, metode EVA dinilai merupakan pengukuran kinerja yang terbaik. Ini dikarenakan metode EVA adalah pengukuran untuk menghitung profit ekonomi yang sebenarnya dari sebuah perusahaan. EVA mengukur perbedaan tingkat pengembalian antara modal perusahaan dengan biaya modal.

Tentu investor memiliki tujuan dari investasi yang dilakukan. Tujuannya adalah investasi yang ditanamkan diharapkan dapat memberikan tingkat pengembalian (return) yang sesuai dengan risiko yang harus ditanggung. Menurut Hartono (2010) pengembalian (return) adalah yang diperoleh dari suatu investasi. Pada pasar modal return dapat diperoleh dengan dua cara. Cara pertama dengan deviden, deviden merupakan pendapatkan yang diperoleh secara periodik dari suatu investasi. Cara kedua melalui capital gain yaitu selisih antara harga pembelian dengan harga jual saham. Pada umumnya return dan risiko berbanding lurus. Investasi yang memiliki return yang tinggi akan memiliki risiko yang tinggi, begitu pula sebaliknya. Jadi jika investor menginginkan return yang lebih tinggi, maka harus menanggung risiko yang lebih tinggi juga (Hartono, 2010).

Penelitian yang membahas tentang return saham sebenarnya sudah banyak dilakukan, seperti penelitian yang telah dilakukan oleh Wati (2009) menunjukan

current ratio, debt to equity ratio, return on asset, return on equity, inventory

turnover dan price earning ratio secara simultan berpengaruh signifikan terhadap

return saham. Variabel current ratio, debt to equity ratio, return on asset, return on equity, invenory turnover secara parsial berpengaruh signifikan terhadap return

saham, sedangkan variabel price earningratio secara parsial tidak berpengaruh signifikan terhadap return saham. Variabel kinerja keuangan yang mempunyai pengaruh paling dominan terhadap return saham adalah return on equity.

Penelitian yang dilakukan oleh Widodo (2007) menganalisa pengaruh rasio aktivitas, rasio profitabilitas dan rasio pasar terhadap return saham syariah dalam kelompok Jakarta Islamic Indeks (JII). Pada penelitian ini menunjukkan hasil bahwa rasio profitabilitas yang terdiri dari total asset turnover, inventory turnover, return on asset, return on investment, earning per share dan price book value

secara bersama-sama memberikan pengaruh yang signifikan terhadap return

saham. Penelitian lain yang membahas return saham adalah peneltian yang dilakukan oleh Sunarto dkk (2004). Dalam penelitian mereka variabel independen yang digunakan berupa economic value added, return on asset, return on equity

Kemudian penelitian lain yang serupa membahas return saham adalah penelitian dari Getereida (2012) membahas pengaruh return on investment dan economic value added terhadap return saham. Hasil yang didapat dari penelitian ini return on investment dan economic value added secara bersama-sama mempunyai hubungan yang kuat untuk memperngaruhi return saham pada perusahaan yang telah dipilih. Penelitian lain yang dilakukan oleh Kurnia (2013) menganalisa pengaruh informasi laba akuntansi dan informasi corporate social responbility

terhadap return saham. Kesimpulan dari hasil penelitian yang telah dilakukan ini adalah informasi laba akuntansi berpengaruh secara positif signifikan terhadap

return saham. Hal serupa juga terjadi pada informasi corporate social responbility

berpengaruh positif signifikan terhadap return saham.

Dari beberapa penelitian diatas, terdapat beberapa perbedaan pada variabel independen yang dipakai. Pada penelitian Wati (2009) menggunakan CR, DER, ROA, ROE sebagai variabel independen. Dari penelitian Widodo (2007) menggunakan rasio aktivitas, rasio profitabilitas dan rasio pasar sebagai variabel independen. Getereida (2012) menggunakan variabel ROI dan EVA sebagai variabel independen. Sedangkan Kurnia (2013) menggunakan laba akuntansi dan

corporate social responbility (CSR) sebagai variabel independen. Penelitian ini memiliki variabel dependen yang sama yaitu return saham.

mempengaruhi return saham mampu mempengaruhi return saham itu sendiri. Sehingga dengan penelitian ini dilakukan diharapkan investor dapat mempertimbangkan return yang akan didapat dari investasi yang telah dilakukan. Variabel independen pada penelitian menggunakan kombinasi dari penelitian-penelitian yang telah dilakukan. Peneliti memilih variabel independen berdasarkan faktor-faktor yang mempengaruhi return saham yaitu faktor internal dan eksternal. Pada faktor internal peneliti menggunakan rasio profitabilitas yang terdiri dari return on investment (ROI), return on equity (ROE) dan earning per share (EPS) sebagai variabel independen pertama. Pemilihan variabel ini dikarenakan dari penelitian sebelumnya rasio profitabilitas memiliki pengaruh yang signifikan terhadap return saham.

Penelitian ini meneliti perusahaan-perusahaan yang terdaftar padaIDX30. BEI merupakan salah satu bursa efek yang ada di Indonesia. Bursa efek menurut Undang-undang No. 8 Tahun 1995 dalam Tandelilin (2010) adalah pihak yang menyelengarakan dan menyediakan sistem dan sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek antar mereka. Perusahaan yang termasuk dalam IDX30 pada BEI tidak hanya berjumlah satu melainkan ada beberapa perusahaan yang terdaftar. Hal tersebut mengakibatkan data yang dihasilkan bersifat gabungan antara time series

dan cross sectional yang disebut dengan panel data. Berdasarkan uraian diatas maka peneliti mengambil judul “Implikasi Profitabilitas, Economic Value Added (EVA), dan Corporate Social Responbility (CSR) Terhadap Return

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah dalam penelitian ini adalah:

1. Apakah return on investment berpengaruh secara signifikan terhadap return

saham?

2. Apakah return on equity berpengaruh secara signifikan terhadap return

saham?

3. Apakah earning per share berpengaruh secara signifikan terhadap return

saham?

4. Apakah economic value added berpengaruh secara signifikan terhadap return

saham?

5. Apakah corporate social responbility berpengaruh secara signifikan terhadap

return saham?

6. Apakah return on investment, return on equity, earning per share, economic value added, corporate social responbility berpengaruh secara simultan terhadap return saham?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah return on investment berpengaruh secara signifikan terhadap return saham.

3. Untuk mengetahui apakah earning per share berpengaruh secara signifikan terhadap return saham.

4. Untuk mengetahui apakah economic value added berpengaruh secara signifikan terhadap return saham.

5. Untuk mengetahui apakah corporate social responbility berpengaruh secara signifikan terhadap return saham.

6. Untuk mengetahui apakah return on investment, return on equity, earning per share, economic value added, corporate social responbility berpengaruh secara simultan terhadap return saham?

1.4 Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini, sebagai berikut:

1. Bagi perusahaan, penelitian ini dapat digunakan sebagai pertimbangan perusahaan dalam meningkatkan kinerja keuangan perusahaan.

2. Bagi investor, dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan memilih perusahaan yang akan diinvestasikan.

3. Bagi peneliti dan pembaca, penelitian ini dapat digunakan sebagai referensi serta informasi mengenai return saham dan rasio keuangan. Penelitian ini juga diharapkan dapat bermanfaat untuk menambah pengetahuan mengenai

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Signalling Theory

Informasi yang dikeluarkan oleh perusahaan sangat penting dalam signalling theory terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan

Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham. Laporan keuangan merupakan salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor. Informasi yang diungkapkan dalam laporan tahunan dapat berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan dengan laporan keuangan.

Laporan tahunan hendaknya memuat informasi yang relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan baik pihak dalam maupun pihak luar. Semua investor memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan preferensi risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan terbuka dan transparan.

2.1.2 Stakeholders Theory

mungkin akan menuai protes dan dapat mengeleminasi legitimasi stakeholders

(Adam C. H, 2002 dalam Hadi, 2011). Menurut teori stakeholders, manajemen organisasi diharapkan melakukan kegiatan yang dianggap penting oleh

stakeholders. Teori ini mengatakan bahwa seluruh stakeholders mempunyai hak untuk disediakan informasi tentang bagaimana kegiatan organisasi memengaruhi mereka, bahkan mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak bisa secara langsung melakukan peran konstruktif dalam kelangsungan hidup organisasi (Deegan, 2004 dalam Yuniarti, 2007).

Membantu manajemen perusahaan mengerti lingkungan stakeholders mereka dan melakukan pengelolaan dengan lebih efisien diantara keberadaan hubungan-hubungan lingkungan perusahaan mereka merupakan tujuan utama dari teori

stakeholders. Akan tetapi tujuan yang lebih luas stakeholders adalah untuk membantu manajemen perusahaan dalam memaksimalkan nilai dari dampak aktivitas-aktivitas mereka, dan meminimalkan kerugian-kerugian bagi

stakeholders.

Pihak manajerial dari teori stakeholders berpendapat bahwa kekuatan

stakeholders untuk memengaruhi manajemen perusahaan harus dilihat sebagai fungsi dari tingkat pengendalian stakeholders atas sumber daya yang dibutuhkan organisasi (Watts dan Zimmerman, 1986 dalam Putra, 2012). Ketika para

2.1.3 Teori Piramida

Konsep piramida corporate social responbility (CSR) yang dikembangkan oleh Archie B. Carrol memberi justifikasi teoritis dan logis mengapa sebuah perusahaan perlu menerapkan CSR bagi masyarakat sekitarnya. Dalam pandangan Carrol, CSR adalah puncak piramida yang erat terkait dan bahkan identik dengan tanggung jawab filantropis . Berikut adalah penjelasannya Saidi dalam Stephanus (2012):

1. Tanggung jawab ekonomis. Kata kuncinya adalah: make a profit. Motif utama perusahaan adalah menghasilkan laba. Laba adalah fondasi perusahaan. Perusahaan harus memiliki nilai tambah ekonomi sebagai prasyarat agar perusahaan dapat terus hidup dan berkembang.

2. Tanggung jawab legal. Kata kuncinya adalah: obey the law. Perusahaan harus taat hukum. Dalam proses mencari laba, perusahaan tidak boleh melanggar kebijakan dan hukum yang telah ditetapkan oleh pemerintah.

3. Tanggung jawab etis. Perusahaan memiliki kewajiban untuk menjalankan praktik bisnis yang baik, benar, adil dan fair. Norma-norma masyarakat perlu menjadi rujukan bagi perilaku organisasi perusahaan.

4. Tanggung jawab filantropis. Selain perusahaan harus memperoleh laba, taat hukum dan berperilaku etis, perusahaan dituntut agar dapat memberi kontribusi yang dapat dirasakan secara langsung oleh masyarakat. Tujuannya adalah untuk meningkatkan kualitas kehidupan semua. Kata kuncinya adalah:

Berdasarkan tanggungjawab sosial, bisnis merupakan organisasi global non profit yang menyediakan bisnis dengan informasi, perangkat, pelatihan, jasa penasihat yang bertujuan untuk mengintegrasikan CSR ke dalam strategi dan bisnis mereka. CSR memiliki beberapa keuntungan (Kotler dan Lee dalam Stephanus (2012): 1. Meningkatkan penjualan dan pangsa pasar.

2. Mengeluarkan posisi merek.

3. Meningkatkan reputasi dan citra perusahaan.

4. Meningkatkan kemampuan perusahaan untuk menarik, memotivasi dan memuaskan karyawan.

5. Meningkatkan daya tarik investor.

2.2 Profitabilitas

Tujuan yang ingin dicapai setiap perusahaan ialah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh keuntungan yang maksimal perusahaan dapat berbuat banyak untuk kepentingan perusahaan dan karyawan serta lingkungan. Untuk mengukur kinerja keuntungan dari suatu perusahaan dapat menggunakan rasio profitabilitas. Kasmir (2011) berpendapat bahwa rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mendapatkan keuntungan. Rasio ini juga menunjukkan tingkat efektivitas manajemen suatu perusahaan. Hal ini dapat terlihat dari laba yang dihasilkan dari penjualan dan pendapatan investasi. Maka rasio profitabillitas adalah rasio yang menunjukkan efektivitas perusahaan dalam memperoleh keuntungan.

1. Untuk mengetahui atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri. 6. Dan tujuan lainnya.

Sementara itu menurut Kasir (2011), manfaat yang dapat diperoleh dari rasio profitabilitas adalah sebagai berikut :

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan

Menurut Kasmir (2011) jenis-jenis rasio profitabilitas adalah sebagai berikut:

1. Return on Investment

Menurut Kasmir (2011), return on investment merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Return on investment juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya. Disamping itu, return on investment menujukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil rasio ini berarti semakin kurang baik dalam pengelolaan seluruh kegiatan operasi perusahaan, demikian pula sebaliknya.

Rumus untuk mencari rasio ini adalah sebagai berikut:

Return on investment =

... (2.1) Keterangan

EAIT = Earning After Interestand Tax (laba sesudah dikurangi bunga dan pajak)

2. Return on equity

Menurut Kasmir (2011), return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, berarti semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rasio ini dapat dicari dengan menggunakan rumus sebagai berikut:

Return on equity =

Keterangan:

EAIT = Earning After Interest and Tax (laba sesudah dikurangi bunga dan pajak).

3. Laba per lembar saham biasa (earning per share of common stock)

Rasio laba perlembar saham biasa disebut juga rasio nilai buku. Menurut Kasmir (2011) rasio ini merupakan rasio yang digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah menandakan manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi kesejahteraan pemegang saham meningkat atau dapat dikatakan tingkat pengembalian yang tinggi.

Rumus untuk mencari rasio ini adalah sebagai berikut:

Laba per lembar saham biasa =

... (2.3)

2.3 Economic Value Added (EVA)

2.3.1 Pengertian Economic Value Added (EVA)

Economic value added (EVA) merupakan indikator tentang adanya penambahan nilai dari suatu investasi setiap tahun pada suatu perusahaan. EVA adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau strateginya selama periode tertentu dan merupakan salah satu cara untuk menilai kinerja keuangan (Pangabean, 2005). Beberapa ahli mengemukakan pendapatnya tentang definisi economic value added (EVA) yang berbeda-beda yaitu sebagai berikut:

atau dirusak pada suatu periode tertentu, biasanya satu tahun (Tunggal, 2001).

Economic value added (EVA) adalah salah satu cara untuk menilai kinerja keuangan. Economic value added (EVA) merupakan indikator tentang adanya penambahan nilai dari suatu investasi (Widjadja, 2008). Hal tersebut diatas serupa dengan pengukuran keuntungan konvensional, tetapi dengan satu perbedaan penting, EVA mengukur biaya seluruh modal. Angka nilai bersih dalam Laporan Laba Rugi hanya mempertimbangkan jenis biaya modal yang mudah dilihat – bunga- sementara mengabaikan biaya ekuitas. Meskipun menaksir biaya ekuitas merupakan proses subyektif, pengukuran kinerja yang mengabaikan biaya seperti itu tidak dapat mengungkapkan bagaimana perusahaan yang sukses telah menciptakan nilai bagi pemiliknya. Perbedaan lain antara EVA dengan angka keuntungan konvensional adalah EVA tidak dipaksakan oleh prinsip akuntansi yang diterima umum.

2.3.2 Manfaat Economic Value Added (EVA)

Manfaat yang dapat diperoleh perusahaan dalam menggunakan EVA sebagai tolak ukur dalam penilaian kinerja dan penciptaan nilai perusahaan. (Widjadja, 2008 ): a. Sebagai penilaian kinerja keuangan perusahaan karena penilaian kinerja

tersebut difokuskan terhadap penciptaan nilai.

b. EVA akan membuat perusahaan lebih memperhatikan kebijakan struktur modal.

dan meminimumkan biaya modal sehingga nilai perusahaan dapat dimaksimalkan.

d. EVA dapat digunakan untuk mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya-biaya modalnya.

2.3.3 Keunggulan dan Kelemahan Economic Value Added (EVA)

Keunggulan EVA sebagai penilai kinerja perusahaan adalah dapat digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang lain adalah (Widjadja, 2008):

a. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungan beban sebagai konsekuensi investasi.

b. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku.

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

Selain berbagai keunggulan, konsep EVA juga memiliki kelemahan-kelemahan antara lain (Widjadja, 2008):

a. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur aktivitas-aktivitas penentu.

b. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru lebih dominan.

2.3.4 Perhitungan Economic Value Added (EVA)

Economic value added (EVA) dihitung sebagai berikut: EVA = NOPAT –Capital Charges

= NOPAT – (Invested Capital x WACC)... (2.4) NOPAT merupakan laba yang dihasilkan dari kegiatan operasional perusahaan setelah dikurangi pajak yang telah terbebas dari pengaruh hutang dan sebelum beban bunga. Modal yang diinvestasikan (invested capital) sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang yang menanggung bunga, utang dan kewajiban jangka panjang lainnya (Young dan

O’Byrne, 2001).

2.4 Corporate Social Responbility (CSR)

2.4.1 Sejarah Dan Perkembangan Corporate Social Responsibility

abab ke-19. Saat itu perusahaan besar menyalahgunakan kuasa mereka dalam hal diskriminasi harga, menahan buruh dan perilaku lainya yang menyalahi moral kemanusiaan. Hal ini menyebabkan protes masyarakat dan sebagai akibatnya pemerintah melakukan perubahan peraturan perusahaan untuk mengatasi masalah tersebut.Fase kedua evolusi tanggungjawab sosial perusahaan tercetus pada tahun 1930-an, yang diikuti gelombang resesi dunia secara besar-besaran yang mengakibatkan pengangguran dan banyak perusahaan yang bangkrut.

Pada masa ini, dunia berhadapan dengan kekurangan modal untuk inputproduksinya. Buruh terpaksa berhenti bekerja, pengangguran sangat meluasdan merugikan pekerjanya. Saat itu timbul ketidakpuasan terhadap sikapperusahaan yang tidak bertanggung jawab terhadap pekerjanya (Sukirno,2004). Dalam konteks global, istilah CSR mulai digunakan sejak tahun 1970-an dan semakin populer terutama setelah kehadiran buku Cannibals WithForks: The Triple Bottom Line In 21st Century Business (1998), karya John Elkington. Elkington Mengembangkan tiga komponen penting sustainable development protection, yakni economic growth, enviromental protection, dan

Di Indonesia, istilah CSR semakin populer digunakan sejak tahun1990-an. Beberapa perusahaan sebenarnya telah lama melakukan CSA(Corporaten Social Activity) atau aktivitas sosial perusahaan. Walaupun tidak menamainya CSR, secara faktual aksinya mendekati CSR yang mempresentasikan bentuk “peran

serta” dan “kepedulian” perusahaan terhadap aspek sosial dan lingkungan.

Melalui konsep investasi sosial perusahaan “seat belt”, sejak tahun 2003

Departemen Sosial tercatat sebagai lembaga pemerintah yang aktif dalam mengembangkan konsep CSR dan melakukan advokasi kepada berbagai perusahaan nasional (Octafiani dalam Riska, 2013). Selain itu, pemilik perusahaan sejatinya bukan hanya shareholders atau para pemegang saham, melainkan pula stakeholders, yakni pihak-pihak yang berkepentingan terhadap eksistensi perusahaan. Stakeholders dapat mencakup karyawan dan keluarganya, pelanggan, pemasok, masyarakat sekitar perusahaan, lembaga-lembaga swadaya masyarakat, media massa, dan pemerintah selaku regulator (Octafiani dalam

Riska, 2013).

2.4.2 Pengertian Corporate Social Responsibility

Pengertian corporate social responsibility, CSR, atau sering kali disebut sebagai tanggung jawab sosial perusahaan telah banyak disampaikan oleh para pakar maupun lembaga internasional. Ada beberapa pengertian CSR menurut pakar ataupun lembaga, sebagai berikut:

lingkungan dan sosial ke dalam operasinya dan interaksinya dengan

stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. 2. CSR merupakan suatu konsep terintegrasi yang menggabungkan aspek bisnis

dan sosial dengan selaras agar perusahaan dapat membantu tercapainya kesejahteraan para Stakeholder, serta dapat mencapai profit maksimum sehingga dapat meningkatkan harga saham (Nugraha dalam Riska, 2013). 3. CSR menurut Sutanto dalam Riska (2013), membagi CSR ke dalam dua

golongan besar tanggungjawab sosial, yaitu tanggungjawab internal dan tanggungjawab eksternal. Tanggungjawab internal meliputi tanggungjawab kepada para pemangku kepentingan dalam hal profit dan pertumbuhan. Sedangkan tanggungjawab eksternal menyajikan perusahaan sebagai pembayar pajak dan penyedia pekerjaan yang berkualitas, meningkatkan kesejahteraan dan kompetensi masyarakat baik dalam bidang bisnis yang sesuai dengan bisnis perusahaan maupun tidak, serta menjaga lingkungan untuk generasi masa depan.

4. Menurut The World Bussiness Council for Sustainable Development (WBCSD)

dalam Riska (2013), CSR merupakan komitmen bisnis untuk berkontribusi dalam pembangunan ekonomi berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan, berikut komunitas-komunitas setempat (lokal), masyarakat secara keseluruhan, dalam rangka meningkat kualitas kehidupan.

perusahaan itu berada. CSR juga bukan merupakan beban bagi perusahaan, tetapi merupakan modal sosial perusahaan yang dapat berkontribusi untuk keberlanjutan perusahaan dan membantu tercapainya kesejahteraan stakeholders serta dapat meningkatkan profit.

2.4.3 Landasan Hukum Corporate Social Responsibility

Landasan hukum yang menyangkut CSR terdapat dalam makalah mengenai CSR oleh Octafiani dalam Riska (2013) sebagai berikut:

1. Keputusan Menteri BUMN Tentang Program Kemitraan Bina Lingkungan (PKBL) dalam Kerangka Acuan Kerja (KAK) Workshop Kajian Penerapan Pasal 74 Undang-Undang PT Nomor 40 Tahun 2007, dikemukakan bahwa peraturan mengenai tanggung jawab sosial perusahaan, pada awalnya hanya mengikat Badan Usaha Milik Negara (BUMN), dengan aktivitas sosial yang lebih dikenal dengan istilah Program Kemitraan dengan Usaha Kecil dan Program Bina Lingkungan (PKBL). PKBL pada dasarnya terdiri dari dua jenis, yaitu program penguatan usaha kecil melalui pemberian pinjaman dana bergulir dan pendampingan (disebut Program Kemitraan) serta program pemberdayaan (disebut Program Bina Lingkungan).

2. Undang-Undang PT Nomor 40 tahun 2007 yang berisi peraturan mengenai diwajibkannya melakukan CSR. Direksi yang bertanggung jawab bila ada permasalahan hukum yang menyangkut perusahaan dan CSR.

“tanggung jawab sosial perusahaan” adalah tanggung jawab yang melekat

pada setiap perusahaan penanaman modal untuk tetap menciptakan hubungan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan

budaya masyarakat setempat “.

4. Undang-Undang Minyak dan Gas Bumi Nomor 22 Tahun 2001, disebutkan

pada Pasal 13 ayat 3 (p): “Kontrak Kerja Sama sebagaimana dimaksudkan

dalam ayat (1) wajib memuat paling sedikt ketentuan-ketentuan pokok yaitu: (p) pengembangan masyarakat sekitarnya dan jaminan hak-hak masyarakat adat.

2.4.4 Model Corporate Social Responsibility

Model atau pola CSR yang umum diterapkan oleh perusahaan-perusahaan di indonesia menurut Said dan Abidin dalamRiska (2013) yaitu:

1. Keterlibatan langsung, perusahaan menjalankan program CSR secara langsung dengan menyelenggarakan sendiri kegiatan sosial atau menyerahkan sumbangan ke masyarakat tanpa perantara. Menjalankan tugas ini, biasanya perusahaan menugaskan salah satu pejabat seniornya, seperti corporate secretary atau public affair manager atau menjadi bagian dari tugas pejabat

public relation.

3. Bermitra dengan pihak lain, perusahaan menyelenggarakan CSR melalui kerjasama dengan lembaga atau organisasi non pemerintah, instansi pemerintah, universitas atau media masa, baik dalam mengelola dana maupun dalam melaksanakan kegiatan sosialnya.

4. Mendukung atau bergabung dalam satu konsorium, perusahaan turut mendirikan, menjadi anggota atau mendukung suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu.

2.4.5 Ruang Lingkup Corporate Social Responsibility

1. Keterlibatan perusahaan dalam kegiatan-kegiatan sosial yang berguna bagi kepentingan masyarakat luas.

2. Keuntungan ekonomis yang diperoleh perusahaan.

3. Memenuhi aturan hukum yang berlaku, baik yang berkaitan dengan kegiatan dunia usaha maupun kehidupan sosial masyarakat pada umumnya.

4. Menghormati hak dan kepentingan stakeholders atau pihak yang terkait yang mempunyai kepentingan langsung maupun tidak langsung.

Pada sisi lain Brodshaw dan Vogel dalam Riska (2013), menyatakan bahwa ada tiga dimensi dari garis besar ruang lingkup CSR yaitu:

1. Corporate philantrophy adalah usaha-usaha amal yang dilakukan perusahaan, dimana usaha-usaha amal ini tidak berhubungan secara langsung dengan kegiatan normal perusahaan. Usaha-usaha amal ini dapat berupa tanggapan langsung perusahaan atas permintaan dari luar perusahaan atau juga berupa pembentukan suatu badan tertentu, seperti yayasan untuk mengola usaha amal tersebut.

2. Corporate Responsibility adalah usaha-usaha sebagai wujud tanggung jawab sosial perusahaan ketika sedang mengejar profitabilitas sebagai tujuan perusahaan.

2.4.6 Manfaat Corporate Social Responsibility

Menurut Branco dan Rodrigues dalam Riska (2013), membagi dua manfaat CSR bila dikaitkan dengan keunggulan kompetitif (competitive advantage) dari sebuah perusahaan yaitu dari sisi internal maupun eksternal, sebagai berkut:

1. Manfaat Internal CSR, yaitu:

a. Pengembangan aktivitas yang berkaitan dengan sumber daya manusia. Serangkaian aktivitas pengembangan sumber daya manusia dicapai dengan menciptakan para karyawan yang memiliki keterampilan tinggi. Karyawan yang berkualitas akan menyumbang pada sistem manajemen sumber daya manusia yang lebih efektif. Misalnya, dengan meningkatnya loyalitas dan moral dari karyawan.

b. Adanya pencegahan polusi dan reorganisasi pengelolaan proses produksi dan aliran bahan baku, serta hubungan dengan supplier yang berjalan dengan baik. Muaranya adalah peningkatan performa lingkungan perusahaan.

c. Menciptakan budaya perusahaan, kapasitas sumber daya manusia, dan organisasi yang baik. Pengintrodusiran CSR diharapkan perusahaan dan kemauan untuk terus belajar. Integrasi antar fungsi di dalam perusahaan diharapkan juga akan terjadi. Selain itu, partisipasi para karyawan di dalam perusahaan dan keterampilan mereka diharapkan meningkat pula.

2. Manfaat eksternal CSR, yaitu:

a. Penerapan CSR akan meningkatkan reputasi perusahaan sebagai badan yang mengembang dengan baik pertanggung jawaban secara sosial. Hal ini menyangkut pemberian pelayanan yang lebih baik kepada pihak eksternal atau pemangku kepentingan eksternal.

b. CSR merupakan satu bentuk diferensiasi produk yang baik. Artinya, sebuah produk yang memenuhi persyaratan-persyaratan ramah lingkungan dan merupakan hasil dari perusahaan yang bertanggung jawab ssecara sosial. Untuk itu, diperlukan kesesuaian antara berbagai aktivitas sosial dengan karakteristik perusahaan yang juga khas.

c. Melaksanakan CSR dan membuka kegiatan CSR itu secara publik merupakan instrumen untuk komunikasi yang baik dengan khayalak. Pada gilirannya semuanya akan membantu menciptakan reputasi dan image perusahaan yang lebih baik. Dengan demikian, akan membantu perusahaan dan para karyawannya dalam membangun keterikatan dengan komunitas secara lebih kohensif dan terintegrasi.

2.5 Saham

Penerbitan saham dari suatu perusahaan merupakan suatu upaya yang dilakukan perusahaan untuk mendapatkan tambahan modal. Tambahan modal tersebut dapat digunakan untuk mendanai kegiatan-kegiatan operasional di dalam maupun di luar perusahaan. Menurut Ang dalam Kusumo (2011), saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu ataupun intitusi dalam suatu perusahaan. Definisi lain mengenai saham yang dinyatakan oleh Brigham dan Houston dalam Kusumo (2011), menjelaskan bahwa saham adalah tanda kepemilikan perusahaan, kepemilikan saham biasanya disimbolkan dengan saham biasa (common stock).

1. Preferen terhadap preferen. Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang saham biasa. Saham preferen juga umumnya memberikan hak dividen kumulatif, yaitu memberikan hak kepada pemegang saham untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham menerima dividennya. Jika saham preferen disebutkan memberi hak dividen kumulatif, maka dividen-dividen tahun sebelumnya yang belum dibayarkan disebut dengan dividens in arrears.

2. Preferen pada waktu likuidasi. Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibanding dengan hak yang dimiliki oleh pemegang saham biasa pada saat terjadi liquidasi. Besarnya hak atas aktiva pada saat likuidasi adalah sebesar nilai nominal saham prferennya termasuk semua dividen yang belum dibayar jika bersifat kumulatif. Karena karakteristik ini investor umumnya menganggap saham preferen lebih kecil resikonya dibandingkan dengan saham biasa. Akan tetapi dibandingakan dengan bond, saham preferen dianggap lebih berisiko, karena klaim pemegang saham preferen dibawah klain dari pemegang bond.

Menurut Hartono (2010) macam-macam saham preferen adalah sebagai berikut

2. Callable preferred stock. Bentuk lain dari saham preferen adalah memberikan hak kepada perusahaan yang mengeluarkan untuk membeli kembali saham ini dari pemegang saham pada tanggal tertentu dimasa mendatang dengan nilai yang tertentu. Harga tebusan ini biasanya lebih tinggi dari nilai nominal sahamnya.

3. Floating atau Adjustable-rate preferred stock (ARP). Saham preferen ini merupakan saham inovasi baru di Amerika Serikat yang dikenalkan pada tahun 1982. Saham preferen ini tidak membayar dividen secara tetap, tetapi tingkat dividen yang dibayar tergantung dari tingkat return dari sekuritas t-bill (treasury bill).

Saham biasa adalah jenis dari saham yang lainnya. Saham biasa ini memberikan para pemegangnya beberapa hak. Menurut Hartono (2010) beberapa hak yang dimiliki oleh pemegang saham biasa adalah sebagai berikut:

1. Hak kontrol. Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa saja yang akan memimpin perusahaannya. Pemegang saham dapat melakukan hak kontrol dalam bentuk menveto dalam pemilihan direksi dirapat tahunan pemegang saham atau memveto pada tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

perusahan membayar dividen atau tidak dicerminkan dalam kebijaksanaan dividen perusahaan tersebut. Jika perusahaan memutuskan untuk membagi keuntungan dalam bentuk dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa ini dapat dilakukan jika perusahaan sudah membayar dividen untuk saham preferen.

3. Hak preemptif (preempitive right). Hak ini merupakan hak untuk mendapatkan presentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham, maka jumlah lembar saham yang beredar akan lebih banyak dan akibatnya presentase kepemilikan pemegang saham yang lama akan turun. Hak preemptif memberi prioritas kepada pemegang saham yang lama akan turun. Hak preemtif memberi prioritas kepada pemegang saham lama untuk membeli tambahan saham yang baru, sehingga presentase pemilikannya tidak berubah.

Jenis saham yang lainnya adalah saham treasuri (treasury stock). Saham treasuri adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri. Menurut Hartono (2010) perusahaan emiten membeli kembali saham beredar sebagai saham treasuri dengan alasan-alasan sebagai berikut:

2. Meningkatkan volume perdagangan dipasar modal dengan harapan meningkatkan nilai pasarnya.

3. Menambahkan jumlah lembar saham yang tersedia untuk digunakan menguasai perusahaan lain.

4. Mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per lembarnya.

2.6 Return Saham

modal (capital gain) dan sebaliknya. Menurut Hartono (2010), yield merupakan presentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Keuntungan ini biasanya diterima dalam bentuk kas atau setara dengan kas sehingga dapat diuangkan dengan cepat. Salah satu contoh yield

adalah dividen. Tidak semua instrumen investasi memberikan komponen return

berupa capital gain atau capital loss. Investasi yang dapat memberikan capital gain adalah seperti obligasi dan saham, sedangkan yang tidak memberikan komponen return capital gain adalah seperti sertifikat deposito, tabungan dan sebagainya. Return saham sesungguhnya diperoleh dari capital gain/losss hal ini dikarenakan capital gain/loss adalah suatu hasil yang sudah pasti didapat oleh investor. Capital gain/loss dapat dihitung menggunakan rumus:

Rit =

x 100% ...

(2.5)Keterangan:

Rit : Return saham

Pit : Harga saham perusahaan i pada waktu ke-t Pti-1 : Harga saham perusahaan i pada waktu t-1

Menurut Utomo (2007), abnormal return yang didapat investor yang tidak sesuai dengan pengharapan. Abnormal return adalah selisih antara return yang diharapkan dengan return yang didapatkan. Selisih return akan positif jika return

yang didapatkan lebih besar dari return yang diharapkan atau return yang dihitung. Sedangkan return akan negatif jika return yang didapat lebih kecil dari

karena adanya kejadian-kejadian tertentu, misalnya hari libur nasional, awal bulan, awal tahun, suasana politik yang tidak menentu, kejadian-kejadian yang luar biasa, stock split, penawaran perdana saham dan lain-lain.

2.7 Hasil Penelitian Terdahulu

Berikut penelitian-penelitian yang sudah dilakukan:

1. Penelitian yang dilakukan Kusumawati dan Susilowati (2004), menguji rasio profitabilitas terhadap return saham. Dalam penelitian ini digunakan debt to equity ratio, earning per share, net profit margin serta return on asset. Rasio profitabilitas digunakan sebagai variabel independen yang mempengaruhi

return saham sebagai variabel dependen. Pada penelitian ini menganalisis

return saham pada perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia. Hasil yang didapat pada penelitian ini adalah earning per share

memiliki pengaruh yang signifikan terhadap return. Earnig per share

memiliki nilai koefesien yang lebih tinggi dari variabel yang lain yaitu sebesar 0,666.

2. Penelitian lain dilakukan Susilatri (2013) menggunakan rasio profitabilitas sebagai variabel independen ini, menguji return pada perusahaan yang termasuk Kompas-100 pada tahun 2006-2010. Rasio profitabilitas dalam penelitian ini menggunakan ROI, ROE dan EPS. Hasil yang didapat menunjukkan bahwa ROI dan EPS secara parsial mempengaruhi return.

yaitu PT. XYZ. Perusahaan ini merupakan perusahaan semen yang terlah terdaftar pada Bursa Efek Indonesia. Hasil dari penelitian ini adalah return on investment (ROI) dan economic value added (EVA) secara bersama-sama mempengaruhi return saham pada perusahaan XYZ.

4. Pada penelitian yang dilakukan Meira (2007), pegujian terhadap return saham dilakukan menggunkan variabel return on asset (ROA), earning per share

(EPS) dan economic value added (EVA) sebagai variabel independen. Pengujian dilakukan terhadap perusahaan manufaktur yang terdaftar pada Bursa Efek Jakarta. Hasil dari penelitian ini menunjukkan ROA, EPS dan EVA tidak memiliki pengaruh yang parsial terhadap return saham.

5. Penelitian yang dilakukan Titisari (2010), menguji pengaruh CSR terhadap

return saham yang diukur dengan CAR, baik CSR secara keseluruhan maupun berdasarkan parameternya (environment, employment, dan community). Hasil yang diperoleh dari penelitian ini adalah CSR environment

dan community berkolerasi positif terhadap return saham. Sedangkan CSR

employment berkolerasi negatif terhadap return saham.

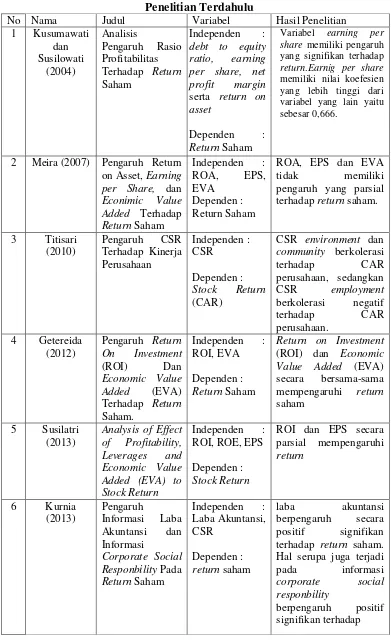

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Variabel Hasil Penelitian

1 Kusumawati dan Susilowati

(2004)

Analisis

Pengaruh Rasio Profitabilitas Terhadap Return

Saham

Independen :

debt to equity ratio, earning per share, net profit margin

serta return on asset

Dependen :

Return Saham

Variabel earning per share memiliki pengaruh yang signifikan terhadap

return.Earnig per share

memiliki nilai koefesien yang lebih tinggi dari variabel yang lain yaitu sebesar 0,666.

2 Meira (2007) Pengaruh Return on Asset, Earning per Share, dan

Econimic Value Added Terhadap

Return Saham

Independen :

ROA, EPS,

EVA Dependen : Return Saham

ROA, EPS dan EVA

tidak memiliki

pengaruh yang parsial terhadap return saham. 3 Titisari

(2010)

Pengaruh CSR Terhadap Kinerja Perusahaan

Independen : CSR

Dependen :

Stock Return

(CAR)

CSR environment dan

community berkolerasi

terhadap CAR

perusahaan, sedangkan CSR employment

berkolerasi negatif

terhadap CAR

perusahaan. 4 Getereida

(2012)

Pengaruh Return On Investment

(ROI) Dan

Economic Value Added (EVA) Terhadap Return

Saham.

Independen : ROI, EVA

Dependen :

Return Saham

Return on Investment

(ROI) dan Economic Value Added (EVA) secara bersama-sama mempengaruhi return

saham

5 Susilatri (2013)

Analysis of Effect of Profitability, Leverages and Economic Value Added (EVA) to Stock Return

Independen : ROI, ROE, EPS

Dependen :

Stock Return

ROI dan EPS secara parsial mempengaruhi

return

6 Kurnia

(2013)

Pengaruh

Informasi Laba Akuntansi dan Informasi

Corporate Social Responbility Pada

Return Saham

Independen : Laba Akuntansi, CSR

Dependen :

return saham

laba akuntansi

berpengaruh secara positif signifikan terhadap return saham. Hal serupa juga terjadi

pada informasi

corporate social responbility

2.8 Kerangka Pemikiran

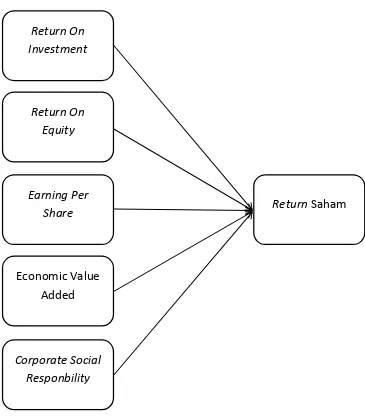

[image:58.595.126.491.236.656.2]Berdasarkan landasan teori dan hasil penelitian sebelumnya serta permasalahan yang dikemukakan, maka sebagai acuan untuk merumuskan hipotesis, berikut disajikan kerangka pikir yang dituangkan dalam model penelitian seperti yang ditunjukkan pada gambar 2.1.

Gambar 2.1 Model Pemikiran Return On

Investment

Return On Equity

Earning Per Share

Economic Value

Added

Corporate Social Responbility

Rasio profitabilitas merupakan rasio yang digunakan untuk melihat seberapa baik perusahaan dalam mendapatkan laba atau profit. Jika suatu perusahaan telah mampu mendapatkan laba yang sesuai dengan yang telah diinvestasikan, maka perusahaan dapat memberikan return yang lebih kepada investor. Dalam rasio profitabilitas terdapat beberapa rasio yang dinilai mampu untuk melihat besarnya

return yang akan didapat. Rasio return on equity (ROE), rasio ini mengukur bagaimana perusahaan dapat mengelola modalnya untuk menghasilkan laba atau keuntungan bagi perusahaan. Kemudian ada rasio return on Investment (ROI), analisis dengan rasio ini bertujuan untuk mengukur kemampuan perusahaan dalam mendapatkan laba dengan dana yang telah ditanamkan dalam bentuk aktiva yang digunakan untuk kegiatan operasional perusahaan. Hal ini dimaksudkan agar perusahaan bisa memberikan return yang juga maksimal kepada investor atau pemegang saham. Karena laba yang telah didapat oleh perusahaan akan dibagi kepada para investor. Maka dengan laba yang laba earning per share (EPS) akan semakin tinggi. Earning per share menunjukkan besarnya laba bersih yang akan dibagi kepada para investor dan pemegang saham.

modal sendiri (cost of equity). EVA memberikan perhitungan yang lebih baik atas nilai tambah yang diberikan perusahaan kepada pemegang saham. Pada dasarnya bagi perusahaan yang menilai corporate social responbility atau tanggung jawab yang merupakan kebijakan dari pemerintah menjadikan tambahan biaya bagi perusahaan. Maka pelaksanaan tanggung jawab sosial ini tidak dilakukan di setiap perusahaan. Hanya beberapa perusahaan saja yang melaksanakan kegiatan ini. Bagi perusahaan-perusahaan yang tidak melaksanakan tanggung jawab sosial, beranggapan bahwa kegiatan tanggung jawab ini hanya memberatkan perusahaan. Karena perusahaan harus mengeluarkan tambahan biaya, yang pada akhirnya akan mengurangi laba perusahaan dan return pada pemegang saham. Namun tidak semua perusahaan yang beranggapan bahwa CSR merupakan tambahan biaya. Bagi perusahaan-perusahaan yang melaksanakan tanggung jawab sosial menilai kegiatan ini dilakukan sebagai bukti perusahaan tidak hanya fokus mensejahterakan shareholder melainkan juga berusaha mensejahterakan pihak- pihak stakeholder lain.

2.9 Hipotesis

Berdasarkan teori dan kerangka pikir yang telah dijelaskan maka hipotesis yang diajukan dalam penelitian ini adalah:

Ho1= Return on investment tidak berpengaruh secara signifikan terhadap return

saham.

Ha1= Return on investment berpengaruh secara signifikan terhadap return saham.

Ho2= Return on equity tidak berpengaruh secara signifikan terhadap return

saham.

Ho3= Earning per share tidak berpengaruh secara signifikan terhadap return

saham.

Ha3= Earning per share berpengaruh secara signifikan terhadap return saham.

Ho4= Economic value added tidak berpengaruh secara signifikan terhadap return

saham.

Ha4= Economic value added berpengaruh secara signifikan terhadap return

saham.

Ho5= Corporate social responbility tidak berpengaruh secara signifikan terhadap

return saham.

Ha5= Corporate social responbility berpengaruh secara signifikan terhadap return

saham.

Ho6= Return on investment, return on equity, earning per share, economic value

added, corporate social responbility tidak berpengaruh secara simultan terhadap return saham.

Ha6= Return on investment, return on equity, earning per share, economic value

added, corporate social responbility berpengaruh secara simultan terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah eksplanasi (explanatory research). Penelitian eksplanasi adalah penelitian yang menjelaskan hubungan, perbedaan atau pengaruh satu variabel atau lebih dengan variabel yang lain, karena itu penelitian eksplanasi menggunakan sampel dan hipotesis (Bungin, 2006). Variabel dependen dalam penelitian ini yaitu return saham, sedangkan untuk variabel independen adalah profitabilitas, economic value added (EVA) dan corporate social responbility (CSR).

3.2 Jenis Data dan Sumber Data

3.3 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data dengan melihat dan mempelajari catatan-catatan atau dokumen perusahaan (data sekunder) yang sudah berlalu (Sugiyono, 2008). Data dalam penelitian ini berasal dari www.idx.co.id, www.sahamok.com dan www.finance.yahoo.com.

3.4 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Populasi dalam penelitian ini adalah perusahaan yang termasuk dalam IDX30 pada Bursa Efek Indonesia, periode tahun 2009-2012 yaitu sebanyak 30 perusahaan.

3.5 Sampel

Kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan yang termasuk dalam IDX30 pada Bursa Efek Indonesia periode 2009-2012.

2. Perusahaan mempublikasikan laporan keuangan auditan secara konsisten selama periode tahun 2009-2012.

3. Perusahaan yang melaksanakan corporate social responbility (CSR) pada periode 2009-2012.

4. Serta Perusahaan yang memiliki data yang lengkap mengenai variabel yang diteliti.

[image:64.595.157.457.471.746.2]Berdasarkan kriterian yang telah disebutkan diatas maka jumlah perusaahaan industri pertambangan batu bara yang memenuhi kriteria-kriteria diatas berjumlah 18 perusahaan. Perusahaan-perusahaan yang telah memenuhi kriteria diatas dapat dilihat pada tabel 3.1 dibawah ini:

Tabel 3.1

Daftar Nama Perusahaan yang Memenuhi Kriteria

No Nama Perusahaan Kode

1 PT Adhi Karya (Persero) Tbk ADHI

2 PT Astra International Tbk ASII

3 PT Bank Negara Indonesia (Persero) Tbk BBNI

4 PT Bank Rakyat Indonesia (Persero) Tbk BBRI

5 PT Global Mediacom Tbk BMTR

6 PT Bumi Serpong Damai Tbk BSDE

7 PT Gudang Garam Tbk GGRM

8 PT Vale Indonesia Tbk INCO

9 PT Indocement Tunggal Prakarsa Tbk INTP