LAPORAN TUGAS AKHIR

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : UUN LESTARI NIM : 102600068

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum warahmatullah wabarakatuh.

Puji syukur penulis haturkan kepada Allah SWT, atas limpahan rahmat dan

rahimnya yang diberikan kepada penulis sehingga penulis dapat menyelesaikan

Laporan Tugas Akhir ini dengan judul “MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN KOTA MEDAN”. Laporan ini disusun guna memenuhi salah satu syarat untuk menyelesaikan Studi Program Studi Diploma III Administrasi Perpajakan Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Penulis mengambil judul ini karena keingintahuan penulis mengenai

Mekanisme Pengenaan dan Pemungutan Pajak Restoran pada Dinas Pendapatan Kota

Medan, dan Pajak Restoran juga merupakan salah satu pendapatan Kota Medan yang

berpotensi untuk diandalakan menjadi sumber dana bagi pemerintah guna

pembangunan yang lebih baik dan lebih maju untuk Kota Medan.

Dalam penyusunan Laporan Tugas Akhir ini banyak pihak-pihak yang telah

membantu penulis baik secara langsung maupun tidak langsung, maka pada

kesempatan ini penulis ingin memberikan penghargaan yang sebesar-besarnya kepada

Kepada orang tua penulis, yaitu ayahanda Tarmo dan ibunda Suyanti yang telah

memberikan dukungan moril dan materil yang tiada henti – hentinya kepada saya dan

putus walau dalam keadaan senang ataupun susah. Buat adik saya lian tiarno dan

aulia fitri yang juga selalu memberikan saya semangat untuk dapat menyelesaikan

Laporan Tugas Akhir ini dengan baik. lalu tidak lupa pula penulis mengucapkan rasa

terima kasih kepada :

1. Seluruh keluarga besar saya yang telah mendukung saya dalam berbagai hal.

2. Bapak Prof. Dr badarudin, M.si selaku Dekan Fakultas Ilmu Sosial dan Ilmu

politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi hashim Batubara, M.si, selaku ketua program studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Ibu Dra. Asima Yanti S.Siahaan Phd, selaku Dosen Pembimbing dalam

penulisan Laporan Tugas Akhir ini yang telah meluangkan waktu dan

memberikan masukan berupa saran,arahan dan kritik yang membangun untuk

penyusunan Laporan Tugas Akhir ini.

5. Seluruh staff Dinas Pendapatan Kota Medan yang telah membantu dalam

segi pemberian data

6. Seluruh teman-teman saya di Administrasi Perpajakan USU,MarchingBand

USU, yang telah memberi semangat positif agar cepat selesainya Laporan

Tugas Akhir ini.

Ahirnya penulis juga mengucapkan terima kasih kepada semua pihak yang telah

memberikan sumbangsihnya dan memberikan dukungannya agar laporan tugas akhir

ini cepat terselesaikan dengan baik.penulis juga menyadari masih terdapat

kekurangan-kekurangan dalam penulisan dan hal-hal lain yang tidak penulis sadari

sebelumnya. Guna perbaikan dan kesempurnaanya, maka penulis sangat

mengharapkan kritik dan saran yang membangun dari semua pihak. Penulis juga

berharap semoga Laporan Tugas Akhir ini yang berjudul “Mekanisme Pengenaan dan

Pemungutan Pajak Restoran Pada Dinas Pendapatan Kota Medan dapat diterima

dengan baik serta bermanfaat bagi semua pihak yang membutuhkan.

Kiranya Allah SWT dapat memberikan rahmat dan HidayahNya kepada kita

semua sehingga kita mampu membuat karya yang lebih baik kedepannya,Amiin.

Wassalamu’alaikum warahmatullahi wabarakatuh.

Medan, Juli 2013

Hormat saya

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C. Uraian Teoritis ... 5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 6

E. Metode Praktik Kerja Lapangan Mandiri ... 6

F. Metode Pengumpulan Data Praktik Kerja Lapangan (PKLM) ... 8

G. Sistematika Penulisan Laporan Praktik KerjaLapangan Mandiri (PKLM) ... 8

BAB II GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 11

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 13

C. Uraian Tugas Pokok dan Fungsi Organisasi DinasPendapatan Kota Medan ... 17

BAB III GAMBARAN DATA DAN PEMBAHASAN PAJAK RESTORAN

A. Pengertian dan Ketentuan Umum Pajak Restoran ... 38

B. Fungsi Pajak ... 40

C. Pengelompokan Pajak ... 40

D. Pengertian Pajak Restoran... 42

E. Objek, Subjek ,dan Wajib Pajak Restoran ... 44

F. Dasar Pengenaan Pajak,Tarif Pajak, dan Cara Perhitungan Pajak Restoran ... 46

G. Tata Cara Pelaksanaan Pemungutan Restoran ... 48

H. BAB IV ANALISIS DAN DATA A. Cara Pengenaan Pajak Restoran dan Tata Cara yang dilakukan Dalam Pemungutan Pajak Restoran ... 52

B. Masalah – Masalah yang Dihadapi dalam Pelaksanaan Pemungutan Pajak Restoran di Kota Medan ... 53

C. Analisa Data ... 54

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN ... 58

B. SARAN ... 59

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus

dilewati dan harus dilaksanakan untuk memenuhi salah satu syarat menyelesaikan

studi pada Progaram Studi Diploma III Administrasi Perpajakan Universitas

Sumatera Utara, oleh sebab itu mahasiswa/i diwajibkan melakukan riset dan

pengumpulan data yang diperlukan untuk pembuatan Tugas Akhir melalui Praktik

Kerja Lapangan Mandiri (PKLM).

Indonesia merupakan salah satu negara berkembang yang sedang melakukan

pembangunan dan pembaharuan di segala bidang untuk mendorong kemajuan bangsa.

Seiring dengan perkembangan zaman dan kemajuan teknologi yang ada, maka

diperlukan dana yang tidak sedikit untuk melaksanakan kegiatan pembangunan yang

dilakukan secara bertahap ini. Untuk itu pemerintah berusaha mencari dana dengan

menggali sumber kekayaan yang ada dan berbagi potensi lainnya yang dimiliki

Indonesia. Hasil dari kekayaan alam dan potensi-potensi lain inilah yang nantinya

akan digunakan untuk membiayai pembangunan tersebut.

Pajak merupakan salah satu sumber penerimaan Negara yang memiliki

kontribusi untuk menunjang pembangunan yang sedang dilaksanakan bangsa

perekonomian dan pelayanan masyarakat yang mampu disediakan pemerintah secara

langsung mewujudkan, kewajiban, dan peran serta dalam pembangunan dan

kehidupan bernegara.

Beralih mengenai pajak dan retribusi daerah,pemerintah daerah menetapkan

pajak daerah dan retribusi daerah.didalam undang-undang tersebut pemerintah daerah

mengelola jenis pajak daerah kabupaten/kota seperti pajak hotel,pajak reklame,pajak

hiburan,pajak penerangan jalan, temasuk juga pajak restoran.

Pajak restoran ini adalah salah satu pajak yang kontributif di kota Medan karna

jumlahnya yang mudah kita jumpai dan pajak yang salah satunya dikelola oleh Dinas

Pendapatan kota Medan,yang pastinya memberikan kontribusi positif terhadap

pendapatan asli daerah guna mendukung pembangunan yang berkesinambungan Kota

Medan.

Dalam pelaksanaannya tentunya terdapat permasalahan-permasalahan,salah

satunya adalah dalam hal pengenaan dan pemungutan oleh karena itu petugas yang

berwenang dalam pelaksanaan perlu meningkatkan kinerja dalam melakukan

tugasnya,dapat dipastikan jika kinerja dalam pemungutan pajak restoran baik maka

akan baik pula dampaknya untuk pembangunan kota Medan ini.

Dari penjelasan dan uraian tersebut,maka penulis tertarik untuk mengetahui

dan mendalami pengenaan dan pemungutan serta kendala-kendala atau masalah yang

dihadap.dengan demikian,penulis ingin melakukan Praktik Kerja Lapangan Mandiri

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1 Untuk mengetahui mekanisme pengenaan dan pemungutan Pajak

Restoran pada Dinas Pendapatan Kota Medan.

1.2 Untuk mengetahui perkembangan penerimaan Pajak Restoran di Kota

Medan.

1.3 Untuk mengetahui hambatan - hambatan dalam pelaksanaan

pemungutan Pajak Restoran Kota Medan.

1.4 Untuk mengetahui upaya - upaya yang dilakukan dalam mengatasi

hambatan - hambatan dalam pelaksanaan pengenaan dan pemungutan

Pajak Restoran di Kota Medan.

2.Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa/i.

a. Mahasiswa/i dapat mengetahui proses pelaksanaan penerimaan daerah

di Kota Medan yang diperoleh dari Pajak Restoran melalui Dinas

Pendapatan Kota Medan.

b. Meningkatkan profesionalitas, memperluas wawasan dan

memantapkan ilmu pengetahuan dan keterampilan mahasiswa/i dalam

menerapkan ilmu di bidang perpajakan khususnya Pajak Restoran.

c. Mengaplikasikan disiplin ilmu yang telah diperoleh kedalam

d. Untuk menciptakan dan mengembangkan rasa tanggung jawab dan

kedisiplinan dalam bekerja.

2.2 Bagi Dinas Pendapatan Kota Medan

a. Memperoleh ide – ide dan upaya untuk mengoptimalisasi penerimaan

Pajak Daerah khususnya dari Pajak Restoran di Kota Medan.

b. Membina hubungan baik dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik (FISIP USU)

2.3 Bagi Program Studi Diploma III Administrasi FISIP USU.

a. Meningkatkan hubungan kerjasama dengan instansi - instansi

Pemerintah, khususnya dengan Dinas Pendapatan Kota Medan.

b. Memberi uji nyata atas disiplin ilmu yang telah disampaikan selama

perkuliahan.

c. Membuka interaksi antara dosen dan instansi Pemerintah khususnya

Dinas Pendapatan Kota Medan.

d. Mendapatkan ide - ide dan masukan untuk penyempurnaan

kurikulum sehingga mampu mencapai standar mutu pendidikan yang

baik.

e. Promosi Sumber Daya Manusia (SDM) Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

C. Uraian Teoritis

Menurut Prof.Dr.Rochmat Soemitro, SH (dalam Mardiasmo,2008:1),

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa imbal (kontrapretasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

Fungsi pajak ada dua, yaitu fungsi budgetair (sumber keuangan

negara), artinya pajak merupakan salah satu sumber penerimaan pemerintah

untuk membiayai pengeluaran baik rutin maupun pembangunan dan fungsi

regularend (pengatur), artinya pajak sebagai alat untuk mengatur

melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta

mencari tujuan - tujuan tertentu di luar bidang keuangan.

Wajib Pajak adalah orang pribadi atau badan,meliputi pembayar

pajak,pemotong pajak dan pemungut pajak yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang

-perundangan perpajakan.(Waluyo,2009:23)

Menurut Undang – undang Nomor 28 tahun 2009,Pajak Daerah

adalah kontribusi wajib kepada derah yang terutang oleh Orang Pribadi atau

Badan yang bersifat memaksa berdasarkan undang-undang,dimana salah satu

pajak daerah tersebut diatas adalah Pajak Restoran,Pajak Restoran adalah

menyantap makanan dan minuman yang disediakan dengan dipungut

bayaran.(Darwin,2010:120)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ini penulis

mengadakan penelitian (riset) di Dinas Pendapatan Kota Medan. Penulis membahas

mengenai :

1. Prosedur Pengenaan dan Pemungutan Pajak Restoran di Kota Medan pada

tahun lima tahun terakhir melalui Dinas Pendapatan Kota Medan.

2. Mengetahui perkembangan penerimaan Pajak Restoran di Kota Medan.

3. Hambatan - hambatan yang terjadi dalam pelaksanaan pembayaran Pajak

Restoran pada lima tahun terkahir melalui Dinas Pendapatan Kota Medan.

4. Upaya-upaya yang dilakukan oleh Dinas Pendapatan Kota Medan dalam

mengatasi hambatan - hambatan dalam pelaksanaan pembayaran Pajak

Restoran di Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai,

maka metode yang digunakan sebagai berikut :

1. Tahap Persiapan

Pada tahap ini langkah pertama yang dilakukan penulis adalah pengajuaan

judul kepada Ketua Program studi Diploma III Administasi Perpajakan lalu

penentuan judul,persetujuan judul oleh Ketua Program studi Diploma III

proposal PKLM,penentuan dosen pembimbing,konsultasi dengan dosen

pembimbing,pembuatan surat izin PKLM ke instansi yang dituju.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber - sumber pustaka

seperti undang - undang,buku - buku pajak dan literatur lain yang

berhubungan dengan Pajak Restoran.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Dinas Pendapatan

Kota Medan, mengenai mekanisme pengenaan dan pemungutan Pajak

Restoran,serta mempelajari data - data yang berhubungan dengan masalah -

masalah yang akan dibahas yang mana nantinya akan dijadikan bukti dalam

daftar dokumen penulis.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Pajak Restoran melalui data

Primer yaitu : data yang diperoleh dari pihak - pihak yang memahami dan

menguasai dari objek kajian dan Data Sekunder yaitu data yang diperoleh dari

referensi Ilmiah dan Dokumentasi di Dinas Pendapatan Kota Medan.

5. Analisis dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisis dan evaluasi terhadap data dan keterangan mengenai pajak

Medan,hal ini dilakukan untuk mengetahui kebenaran akan data

tersebut,sesuai atau tidaknya dengan materi yang telah dipelajari sebelumnya.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Adapun cara pengumpulan data adalah sebagai berikut:

1. Wawancara

Kegiatan mengumpulkan,mencari data dan informasi dengan mengajukan

pertanyaan - pertanyaan yang berhubungan dengan objek kajian secara

langsung atas lisan maupun tulisan kepada pihak-pihak yang memahami objek

kajian, khususnya kepada pihak Dinas Pendapatan Kota Medan.

2. Daftar Observasi

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan

dalam pencatatan terhadap fenomena yang menjadi objek penelitian.

3. Daftar Dokumentasi

Yaitu dengan mengumpulkan dokumen - dokumen yang berhubungan dengan

Pajak Restoran selama melakukan praktik kerja lapangan mandiri .

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir Ini adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan secara sigkat alasan penulis

melakukan Praktik Kerja Lapangan Mandiri (PKLM). Tujuan

teoritis Praktik Kerja lapangan Mandiri (PKLM), ruang lingkup

Praktik Kerja Lapangan Mandiri (PKLM), metode Praktik

Kerja lapangan Mandiri (PKLM), metode pengumpulan data

dan sistematika Laporan Praktik Kerja Lapangan Mandiri

(PKLM).

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini dibahas mengenai sejarah singkat Dinas

Pendapatan Kota Medan, Stuktur Organisasi, Uraian Tugas dan

Fungsi serta gambaran data pegawai.

BAB III : GAMBARAN DATA PKLM

Dalam bab ini penulis akan menguraikan mengenai pengertian

Pajak Restoran,apa saja yang berkaitan dengan Pajak Restoran

dan apapun yang mengenai pengenaan dan pemungutan Pajak

Restoran di Dinas Pendapatan Kota Medan.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan menganalisis dan mengevaluasi

masalah yang dihadapi dalam mekanisme pengenaan dan

pemungutan serta menganalisis dan mengevaluasi data

penerimaan Pajak Restoran pada kantor Dinas Pendapatan

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan penutup dari bab -bab sebelumnya

yang berisi kesimpulan dari semua uraian bab - bab

sebelumnya dan saran yang kiranya dapat memberikan suatu

pencerahan dalam mengatasi masalah yang dihadapi.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Berdirinya Dinas Pendapatan Daerah Kota Medan

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang kecil yaitu

Sub Bagian Penerimaan pada bagian keuangan denagn tugas pokoknya mengelola

bidang penerimaan / Pendapatan Daerah. Mengingat pada saat itu potensi Pajak

maupun Retribusi Daerah di Kota Medan belum begitu banyak, maka dalam Sub

Bagian Penerimaan tidak terdapat Seksi atau Urusan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk serta potensi Pajak/Retribusi Daerah Kota Medan, maka melalui Peraturan

Daerah Kota Medan, Sub – Bagian tersebut diatas di tingkatkan menjadi Bagian

dengan nama Bagian IX yang tugas pokoknya mengelola Penerimaan dan Pendapatan

Daerah. Bagian IX tersebut terdiri dari beberapa seksi dengan pola pendekatan secara

sektoral pungutan Daerah.

Pada tahun 1978 berdasarkan Insrtuksi Menteri Dalam Negeri Nomor :

KUPD-7, tahun 1978, tentang Penyeragaman Struktur Organisasi Dinas Pendapatan

Daerah Propinsi dan Kabupaten/Kotamadya di seluruh Indonesia, maka Pemerintah

Kota Medan menetapkan Peraturan Daerah Nomor 12 Tahun 1978 tentang Struktur

Organisasi Dinas Pendapatan Daerah Kotamadya Medan sebagaimana dimaksudkan

yang baru ini dipimpin oleh seorang Kepala Dinas yang terdiri dari 1 (satu). Bagian

Tata Usaha, dengan 3 (tiga) Urusan dan 4 (empat) Seksi dengan masing-masing seksi

terdiri dari 3 (tiga) subseksi.

Seiring dengan meningkatnya pembangunan dan pertumbuhan Wajib pajak /

Retribusi Daerah, Struktur Organisasi Dinas Pendapatan selama ini dibentuk dengan

membagi pekerjaan berdasarkan sektor jenis pungutan maka pola tersebut perlu

dirubah secara fungsional.

Dengan Keputusan Menteri Dalam Negeri Nomor : 973-442, tahun 1988,

tanggal 26 Mei 1988 tentang Sistem dan Prosedur Perpajakan/Retribusi Daerah dan

Pendapatan Daerah lainnya serta Pajak Bumi dan Bangunan di 99 Kabupaten / Kota

dan Surat Edaran Mentri Dalam Negeri Nomor : 061/1861/PUOD, tanggal 02 Mei

1988 tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah Propinsi /

Kabupaten /Kotamadya, maka Pemerintah Kota Medan merubah peraturan Daerah

Kota Medan Nomor 12 tahun 1978 tentang Struktur Organisasi Dinas Pendapatan

Daerah Kotamadya Medan menjadi Peraturan Daerah Kota Medan Nomor : 16 Tahun

1990 tentang susunan Organisasi dan Tata Kerja Dinas Pendapatan Kotamadya

Daerah TK II Medan.

Dalam perkembangan selanjutnya dengan Keputusan Menteri Dalam Negri

dan Otonomi Daerah Nomor : 50 Tahun 2000, tentang Pedoman Susunan Organisasi

dan Tata Kerja Perangkat Daerah Kabupaten/Kota, maka Pemerintah Kota Medan

membentuk Organisasi dan Tata Kerja Dinas-Dinas Daerah dilingkungan Pemerintah

Nomor : 4 Tahun 2001, sehingga Peraturan Daerah Kotamadya Daerah TK II

Medan Nomor : 16 Tahun 1990 dinyatakan tidak berlaku dan diganti dengan SK.

Walikota Medan Nomor : 25 Tahun 2002 tentang Susunan Organisasi Dinas

Pendapatan Daerah Pendapatan Daerah Kota Medan.

Dalam perkembangan selanjutnya dengan Keputusan Menteri Dalam Negri

dan Otonomi Daerah Nomor : 50 Tahun 2000, tentang Pedoman Susunan Organisasi

dan Tata Kerja Perangkat Daerah Kabupaten/Kota, maka Pemerintah Kota Medan

membentuk Organisasi dan Tata Kerja Dinas-Dinas Daerah dilingkungan Pemerintah

Kota Medan sebagaimana diatur dan ditetapkan dalam Peraturan Daerah Kota Medan

Nomor : 4 Tahun 2001, sehingga Peraturan Daerah Kotamadya Daerah TK II Medan

Nomor : 16 Tahun 1990 dinyatakan tidak berlaku dan diganti dengan SK. Walikota

Medan Nomor : 25 Tahun 2002 tentang Susunan Organisasi Dinas Pendapatan

Daerah Pendapatan Daerah Kota Medan.

B. Struktur Organisasi Dispenda Kota Medan

Sesuai dengan Pasal 89 dan 90 Peraturan Daerah Kota Medan Nomor 3 Tahun

2009 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Medan,

telah diatur tugas dan fungsi Dinas Pendapatan Kota Medan, bahwa untuk kelancaran

pelaksanaan tugas dan fungsi Dinas Pendapatan dimaksud dipandang perlu untuk

mengatur lebih lanjut rincian tugas pokok dan fungsi pada setiap jenjang jabatan

struktural, maka dipandang perlu menetapkan Rincian Tugas Pokok dan Fungsi Dinas

Adapun Struktur Organisasi Dinas Pendapatan Daerah Kota Medan adalah sebagai

berikut :

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang di pimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggungjawab kepada Walikota

melalui Sekertaris Daerah.

2. Sekertariat

Sekertariat dipimpin oleh Sekertaris, yang berada di bawah dan

bertanggungjawab kepada Kepala Dinas.

Adapun yang bertanggung jawab pada Sekertaris yaitu :

a. Sub Bagian Umum

b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan

Bidang pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang berada

di bawah dan bertanggungjawab kepada Kepala Dinas. Setiap seksi dipimpin oleh

soerang Kepala Seksi yang dalam melaksanakan tugasnya berada di bawah dan

bertanggungjawab kepada Kepala Sub Dinas Pendapatan dan Penetepan

Sub Dinas Bidang Pendataan dan Penetapan terdiri Dari :

a. Seksi Pendataan Dan Pendaftaran

b. Seksi Pemeriksaan

d. Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan

Bidang penagihan dipimpin oleh seorang Kepala Sub Dinas yang dalam

melaksanakan tugasnya berada dibawah dan bertangungjawab kepada Kepala Dinas.

Setiap seksi dipimpin oleh seorang Kepala Seksi yangdalam melaksanakan tugasnya

berada dibawah dan bertanggungjawab kepada Sub Dinas Penagihan.

Sub Dinas Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan di pimpin oleh seorang Kepala Sub Dinas yang

dalam melaksaanakan tugasnya berada dibawah dan bertanggungjawab kepada

Kepala Dinas. Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggungjawab kepada kepala Sub

Dinas Bagi Hasil Pendapatan.

Sub Dinas Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

c. Seksi Penatausahaan Bagi Hasil

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah di pimpin oleh seorang Kepala

Sub Dinas yang dalam melaksaanakan tugasnya berada dibawah dan

bertanggungjawab kepada Kepala Dinas. Setiap seksi dipimpin oleh seorang Kepala

Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggungjawab

kepada kepala Sub Dinas Pengembangan Pendapatan Daerah.

Sub Dinas Pengembangan Pendapatan Daerah terdiri dari :

a. Bidang Pengembangan Pendapatan Daerah

b. Seksi Pengembangan Pajak

c. Seksi Pengembangan Retribusi

d. Seksi Pengembangan Pendapatan Lain-Lain

7. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga, dalam jenjang

jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior.

8. Unit Pelaksana Teknis Dinas (UPTD)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

1. Dinas

Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan

daerah dibidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam Melaksanakan tugas pokok sebagaimana dimaksud, Dinas menyelenggarakan

fungsi :

a. Perumusan kebijakan teknis dibidang pendapatan,

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan,

c. Pembinaan dan pelaksnanaan tugas di bidang pendapatan, dan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan

fungsinya.

2. Sekretariat

Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas

lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan

penyusunan program. Dalam melaksanakana tugas pokok sebagaimana dimaksud,

Sekretariat menyelenggarakan fungsi:

a. Penyusunan rencana, program dan kegiatan kesekretariatan.

c. Pelaksanaan dan dan penyelenggaraan pelayanan administrasi kesekretariatan

Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan

kerumahtanggaan Dinas.

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi,

dan ketatalaksanaan.

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas.

f. Penyiapan Bahan Pembinaan, pengawasan dan pengendalian.

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan

fungsinya.

3. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat lingkup pengelolaan administrasi keuangan. Dalam melaksanakan tugas

pokok sebagaimana dimaksud, Sub Bagian Umum menyelenggarakan fungsi :

a. Penyusunan rancana, program, dan kegiatan Sub Bagian Umum

b. Penyusunan bahan petunjuk teknis pengolaan Administrasi Umum

c. Pengolaan administrasi umum yang meliputi pengelolaan tata naskah dinas,

penataan kearsipan, perlengapan, dan penyelenggaraan kerumahtanggaan Dinas

d. Pengelolaan administrasi kepegawaian.

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan,

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian.

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan

fungsinya.

4. Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat ligkup pengelolaan administrasi keuangan. Dalam melaksanakan tugas

pokok sebagaimana dimaksud, Sub Bagian Keuangan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan

b. Penyusunan bahan petunjuk teknis pengolaan administrasi keuangan

c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan penyusunan

rencana, penyusunan bahan, pemrosesan, pengusulan dan verifikasi

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi keuangan.

e. Penyusunan laporan keuangan Dinas.

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian.

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan

sebagian tugas sekretariat lingkup penyusunan program dan pelaporan. Dalam

melaksanakan tugas pokok sebagaimana dimaksud, Sub Bagian Penyusunan Program

menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan Program.

b. Pengumpulan bahan petunjuk teknis lingkup Sub Bagian Penyusuna Program.

c. Penyiapan bahan penyusunan rencana dan program Dinas.

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian.

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan

fungsinya.

6. Bidang Pendapatan dan Penetapan.

Bidang Pendapatan dan penetapan dipimpin oleh Kepala Bidang, yang berada

di bawah dan bertanggungjawab kepada Kepala Dinas. Dalam melaksanakan tugas

pokok sebagaimana dimaksud, Bidang Pendataan dan Penetapan menyelenggarakan

fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Pendapatan dan Penetapan.

b. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan

pendapatan daerah lainnya.

d. Pelaksnaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah

(SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dan

informasi dari instansi yang terkait.

e. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan

daerah lainnya.

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib

Retribusi.

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan

dan penetapan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan

fungsinya.

7. Seksi Pendataan dan Pendaftaran

Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan

sebagian tugas bidang Pendapatan dan Penetapan lingkup pendataan dan pendaftaran.

Dalam melaksanakan tugas pokok sebagaimana dimaksud, Seksi pendataan dan

pendaftaran menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pendapatan dan Pendaftaran.

c. Pelaksanaan pendataan objek pajak daerah / retribusi daerah dan pendapatan daerah

lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat

Pemberitahuan Retribusi Daerah (SPTRD).

d. Pelaksanaan pendaftaran wajib pajak / retribusi daerah melalui formulir

pendaftaran.

e. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Daerah /

Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah lainnya yang

berkaitan dengan pendaftaran dan pendataan.

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

8. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Penetepan lingkup pemeriksaan. Dalam melaksanakan tugas pokok

sebagaimana dimaksud, Seksi Pemeriksaan menyelenggarakan fungsi :

a. Penyiapan rencana , program, dan kegiatan Seksi Pemeriksaan.

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan

c. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa.

d. Penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

9. Seksi Penetapan

Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pendapatan dan Penetapan lingkup penetapan pokok pajak daerah / pokok

retribusi daerah. Dalam melaksanakan tugas pokok sebagaimana dimaksud, Seksi

Penetapan menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penetapan.

b. Penyusunan bahan petunjuk teknis lingkup penetapan.

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak daerah / pokok

retribusi daerah.

d. Penyiapan penerbitan, pendistribusian, serta penyiapan arsip sura perpajakan

daerah/retribusi daerah yang berkaitan dengan penetapan.

e. Pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas

permohonan wajib pajak.

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

10. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pendapatan dan Penetapan lingkup data dan informasi.

Dalam melaksanakan tugas pokok sebagaimana dimaksud, Seksi Pengolahan Data

dan Informasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi

c. Pengumpulan dan pengolahan data objek pajak daerah / retribusi daerah

d. Penuangan hasil pengolahan data dan informasi data ke dalam kartu data

e. Pengiriman kartu data kepada Seksi Penetapan

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

11. Bidang Penagihan

Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan

restitusi. Dalam melaksanakan tugas pokok sebagaimana dimaksud, bidang

penagihan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Penagihan

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan,

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

d. Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

e. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah,

retribusi daerah dan pendapatan daerah lainnya

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas

permohonan wajib pajak

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan.

h. Pelaksanaan tugas lain yng diberikan oleh Kepala Dinas sesuai dengan tugas dan

fungsinya.

12. Seksi Pembukuan dan verifikasi

Seksi Pembukuan dan Verifikasi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup pembukuan dan verifikasi. Dalam

melaksanakan tugas pokoksebagaimana dimaksud, Seksi Pembukuan dan Verifikasi

menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan Verifikasi

b. Penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi

c. Pelaksanaan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak

d. Pelaksanaan pembukuan dan verifikasi penerimaan dan penfgeluaran benda

berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam kartu

persediaan benda berharga

e. Penyiapan bahan dan data laporan tentang realisasi peneriamaan dan tunggakan

pajak daerah, retribusi daerah dan data pendapatan daerah lainnya.

f. Penyiapan bahan dan data laporan tentang realisasi penerimaan, pengeluaran dan

sisa persediaan benda berharga secara berkala.

g. Penyiapan bahan monitoring, evaluasi, dan laporan pelaksanaan tugas

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

13. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup penagihan dan perhitungan. Dalam

melaksanakan tugas pokok sebagaimana dimaksud, Seksi Penagihan dan Perhitungan

menyelenggarakan fungsi :

a. Penyiapan rencana, progam, dan kegiatan Seksi Penagihan dan Penghitungan

b. Penyusunan bahan petunjuk teknis lingkup Seksi Penagihan dan Penghitungan

c. Penyiapan bahan dan data penerbitan dan pendistribusian dan penyiapan arsip surat

perpajakan daerah / retribusi daerah yang berkaitan dengan penagihan

d. Penyampaian bahan dan data pelaksana penagihan atas tunggakan pajak daerah,

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksana tugas

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

14. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi. Dalam

melaksanakan tugas pokok sebagaimana dimaksud, Seksi Pertimbangan dan Restitusi

menyelenggarakan fungsi :

a. Penyiapan rencana, program dan kegiatan Seksi Pertimbangan dan Restitusi

b. Penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi

c. Penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak

d. Penelitian kelebihan pembayaran pajak daerah / retribusi daerah yang dapat

diberikan restitusi dan atau pemindahbukuan

e. Penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan atau

pemindahbukuan

f. Penerimaan surat keberatan dari wajib pajak / retribusi

g. Penelitian kebaratan wajib pajak / wajib retribusi

h. Pembuatan pertimbangan atas surat kebaratan wajib pajak / wajib retribusi

i. Penyiapan bahan dan data penerbitan surat keputusan kepala dinas tentang

persetujuan atau penolakan atas keberatan

k. Pelaksanaan tugas lain yang diberikan oleh Kelapa Bidang sesuai dengan tugas dan

fungsinya.

15. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi

hasil dan perundang-undangan dan pengkajian pendapatan. Dalam melaksanakan

tugas pokok sebagaimana dimaksud, Bidang Bagi Hasil Pendapatan

menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak,

penata usahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak; DAU,

DAK, dan lain-lain pendapatan yang sah.

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak,

DAU, DAK, dan lain-lain pendapatan yang sah.

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak / bukan pajak

provinsi dan dana bagio hasil pajak/bukan pajak pusat, DAU, DAK, dan lain-lain

pendapatan yang sah.

f. Pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan

pengkajian hasil pendapatan daerah dibidang dana perimbangan, dan lain-lain

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil

pendapatan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

16. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas

bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak. Dalam melaksanakan tuhas

pokok sebagaimana dimaksud, Seksi Bagi Hasil Pajak menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak

c. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang (SPPT) dan

Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan Ketetapan Pajak (DHKP),

Pajak Bumi dan Bangunan

d. Pelaksdanaan penagihan Pajak Bumi dan Bangunan

e. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu

menyampaikan Surat Pembaritahuan Objek Pajak (SPOP) Pajak Bumi dan Bangunan

kepada wajib pajak, penerimaan kembali hasil pengisian SPOP dan mengirimkannya

kepada Kantor Pelayanan PBB

f. Penyiapan Bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

17. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak. Dalam

melaksanakan tugas pokok sebagaimana dimaksud, Seksi Bgi Hasil Bukan Pajak

menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan Pajak

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak

c. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak Provinsi, dana bagi

hasil bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang sah.

d. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsiya.

18. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil.

Dalam melaksanakan tugas pokok sebagaimana dimaksud, Seksi Penatausahaan Bagi

Hasil menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi Hasil

b. Penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil

d. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK, dan

lain-lain pendapatan yang sah

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

19. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai

tugas pokok melaksanakan sebagai tugas Bidang Bagi Hasil Pendapatan lingkup

peraturan perundang-undangan dan kajian pendapatan. Dalam melaksanakan tugas

pokok sebagaimana dimaksud, Seksi Peraturan Perundang-Undangan dan Pengkajian

Pendapatan menyelangarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Peraturan Perundang-Undangan

b. Penyusunan bahan petunjuk teknis lingkup peraturan perundang-undangan dan

pengkajian pendapatan

c. Penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait tentang

pelaksanaan peraturan perundang-undangan dan pengkajian atas penerimaan

pendapatan dana perimbangan, dan lain-lain pendapatan yang sah

d. Pelaksanaan monitoring dan evaluasi pelaksanaan peraturan perundang-undangan

di bidang dana perimbangan

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan

20. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan

pendapatan lain-lain. Dalam melaksanakan tugas pokok sebagaimana dimaksud,

Bidang Pengembangan Pendapatan Darah menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan

Daerah

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan

pendapatan lain-lain.

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan

lainnya.

d. Penghitungan potensi pajak dan retribusi daerah.

e. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pengembangan

pendapatan daerah.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

21. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah Lingkup pengembangan pajak.

Dalam malaksanakan tugas pokok sebagaimana dimaksud, Seksi Pengembangan

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak

b. Penyusunan bahan petunjuk teknis lingkup pengembangn pajak

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di

bidang pajak daerah.

d. Penyiapan bahan dan data pengkajian pengembangan potensi pajak daerah

e. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh kepala Bidang sesuai dengan tugas dan

fungsinya.

22. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan

retribusi. Dalam melaksanakan tugas pokok sebagaimana dimaksud, Seksi

Pengembangan Retribusi menyelenggarakan fungsi :

a. Penyiapan rencana, program dan kegiatan Seksi Pengembangan Retribusi

b. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di

bidang retribusi daerah

d. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi daerah

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

23. Seksi Pengembangan Pendapatan Lain-Lain

Seksi Pengembangan pendapatan Lain-Lain mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup

pengembangan pendapatan lain-lain. Dalam melaksanakan tugas pokok sebagaimana

dimaksud, Seksi Pengembangan Pendapatan Lain-Lain menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pendapatan

Lain-Lain.

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan lain-lain

c. Penyiapan bahan dan dataa penyusunan rencana potensi pendapatan daerah

dibidang pendapatan lain-lain.

d. Penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya.

24. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas sesuai dengan Keahlian dan kebutuhan.

25. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis

D. GAMBARAN UMUM PEGAWAI DINAS PENDAPATAN KOTA MEDAN

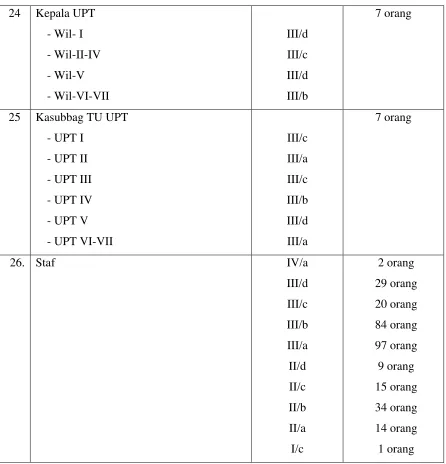

Dinas Pendapatan Daerah Kota Medan memiliki 342 orang pegawai

No. JABATAN GOLONGAN JUMLAH

1 Kadis IV/a 1 orang

2 Sekretaris IV/a 1 orang

3 Kasubbag umum III/d 1 orang

4 Kasubbag penyusunan program III/c 1 orang

5 Kasubbag keuangan III/c 1 orang

6 Kabid penagihan IV/a 1 orang

7 Kabid pengembangan dan pendapatan IV/a 1 orang

8 Kabid pendataan dan pendaftaran IV/a 1 orang

9 Kabid bagi hasil pendapatan III/d 1 orang

10 Kasi pengembalian restitusi III/d 1 orang

11 Kasi pengolahan data dan informasi III/d 1 orang

12 Kasi bagi hasil pajak III/d 1 orang

13 Kasi pembukuan dan verifikasi III/c 1 orang

14 Kasi pemeriksaan III/c 1 orang

16 Kasi pendataan dan pendaftaran III/c 1 orang

17 Kasi peraturan dan perundang-undangan III/c 1 orang

18 Kasi PUBH pajak III/c 1 orang

19 Kasi pertimbangan dan restitusi III/c 1 orang

20 Kasi penagihan dan perhitungan III/c 1 orang

21 Kasi pengembangan pendapatan lain-lain III/c 1 orang

22 Kasi pengembangan pajak III/c 1 orang

24 Kepala UPT

-Wil- I

-Wil-II-IV -Wil-V -Wil-VI-VII III/d III/c III/d III/b 7 orang

25 Kasubbag TU UPT

-UPT I

-UPT II

-UPT III

-UPT IV

-UPT V

-UPT VI-VII

III/c III/a III/c III/b III/d III/a 7 orang

26. Staf IV/a

[image:43.612.109.555.108.572.2]III/d III/c III/b III/a II/d II/c II/b II/a I/c 2 orang 29 orang 20 orang 84 orang 97 orang 9 orang 15 orang 34 orang 14 orang 1 orang

BAB III

GAMBARAN DATA DAN PEMBAHASAN PAJAK RESTORAN

A. Pengertian dan Ketentuan Umum Pajak Restoran 1. Pengertian Pajak Secara Umum

Pajak Daerah,yang selanjutnya disebut pajak adalah iuran wajib yang

dilakukan oleh seorang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang,yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan

pemerintah daerah dan pembangunan daerah ( Kesit Bambang P.2003:72).

2. Pengertian Pajak

Menurut Prof.Dr.Rochmat Soemitro, SH.

“pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbale balik (kontraprestasi)

yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran

umum.”

Menurut Prof.Dr.M.J.H.Smeets

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma

umum dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat

ditujukan dalam hal yang individu; maksudnya adalah untuk membiayai pengeluaran

Menurut Dr.Soeparman Soemahamidjaja

“Pajak adalah iuran wajib,berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.” (dalam erly

suandy 2002:10-11)

Dari definisi tersebut, dapat disimpulkan bahwa unsure-unsur pajak adalah:

1. Iuran dari rakyat kepada rakyat

Yang berhak memungut pajak hanyalah Negara. Iuran berupa uang (bukan

barang).

2. Berdasarkan Undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaanya.

3. Tanpa jasa timbal balik atu kontraprestasi dari Negara yang secara langsung

dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga,Negara,yakni

B. Fungsi Pajak

Fungsi pajak terdiri dari dua,yaitu :

1. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi regulerend

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

C. Pengelompokan Pajak

1. Menurut golongannya

a. Pajak langsung,yaitu pajak yang harus dipikul sendiri oleh wajib pajak

dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : pajak penghasilan

b. Pajak tidak langsung,yaitu pajak yang pada akhirnya dapat diberikan,

dibebankan atau dilimpahkan kepada orang lain.

Contoh : pajak pertambahan nilai

2. Menurut sifatnya

a. Pajak subjektif,yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya,dalam arti memperhatikan keadaan wajib pajak.

b. Pajak objektif,yaitu pajak yang berpangkal pada objeknya tanpa

memperhatikan keadaan diri wajib pajak.

Contoh : pajak pertambahan nilai dan pajak penjualan atas barang

mewah.

3. Menurut lembaga pemungutnya

a. Pajak pusat,yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara,pajak pusat terdiri

dari:

1. Pajak penghasilan

2. Pajak pertambahan nilai

3. Pajak penjualan atas barang mewah

4. Pajak bumi dan bangunan (kecuali pajak pedesaan dan

perkotaan)

5. Bea materai

b. Pajak daerah,yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.pajak daerah terdiri

atas:

1. Pajak provinsi adalah pajak daerah yang dipungut oleh

pemerintah daerah tingkat provinsi.pajak provinsi yang berlaku saat ini terdiri

atas :

a. Pajak kendaraan bermotor dan kendaraan di atas air

c. Pajak bahan bakar kendaraan bermotor

d. Pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan

2. Pajak Kabupaten / Kota adalah Pajak Daerah yang dipungut oleh pemerintah

daerah tingkat Kabupaten / Kota. Pajak Kabupaten / Kota yang berlaku

sampai saat ini, terdiri ini :

a. Pajak restoran

b. Pajak hotel

c. Pajak hiburan

d. Pajak reklame

e. Pajak penerangan jalan

f. PBB pedesaan dan perkotaan

D. Pengertian Pajak Restoran

Restoran adalah fasilitas penyedia makanan dan / atau minuman dengan dipungut

bayaran, yang mencakup juga rumah makan.kafetaria,kantin,warung,bar,dan

sejenisnya termasuk jasa boga / Katering. Pajak restoran adalah pajak atas pelayanan

yang disediakan oleh Restoran.

Pemungutan Pajak Restoran ini didasarkan pada undang-undang nomor 28

Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah nomor 65 tahun 2001

tentang Pajak Daerah.

Pengenaan Pajak Restoran tidak mutlak ada pada seluruh daerah Kabupaten atau

Kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan

kepad pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan

suatu jenis pajak kabupaten / kota. Oleh karna itu, untuk dapat dipungut suatu daerah

harus terlebih dahulu menerbitkan peraturan daerah tentang pajak restoran yang akan

menjadi landasan operasional dalam teknis pelaksanaan pemungutan pajak restoran di

daerah kabupaten atau kota yang bersangkutan.

Pemungutan Pajak Restoran di Indonesia saat ini berdasarkan oleh ketentuan

hukum yang jelas dan tepat sehingga harus dipatuhi oleh masyarakat dan pihak

terkait. Dasar hukum pajak restoran pada suatu kabupaten atau kota adalah :

1. Undang – undang nomor 28 tahun 2009 yang merupakan perubahan atas

undang- undang nomor 34 tahun 2000 tentang pajak daerah dan retribusi

daerah.

2. Undang – undang nomor 34 tahun 2000 yang merupakan perubahan atas

undang - undang nomor 18 tahun 1997 tentang pajak daerah dan retribusi

3. Keputusan Bupati / Walikota yang mengatur tentang pajak restoran sebagai

aturan pelaksanaan peratuan daerah tentang pajak restoran pada kabupaten /

kota yang dimaksud.

4. Keputusan Menteri Dalam Negeri nomor 170 tahun 1997 tentang pedoman

tata cara pungutan Pajak Daerah.

5. Keputusan Menteri Dalam Negeri nomor 171 tahun 1997 tentang prosedur

pengesahan peraturan daerah tentang Pajak Daerah dan Retribusi Daerah.

6. Keputusan Menteri Dalam Negeri nomor 173 tahun 1997 tentang tata cara

pemeriksaan di bidang Pajak Daerah / Retribusi Daerah.

7. Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah.

8. Peraturan Daerah Kota Medan nomor 5 tahun 2011 tentang Pajak Restoran.

9. Peraturan Walikota Medan Nomor 31 tahun 2011 tentang petunjuk

pelaksanaan Peraturan Daerah Kota Medan Nomor 5 tahun 2011 tentang

Pajak Restoran.

E. Objek,Subjek, dan Wajib Pajak Restoran

1. Objek Pajak Restoran

Yang merupakan Objek Pajak Restoran adalah setiap pembayaran atas

pelayanan yang disediakan di Restoran / rumah makan. Pelayanan yang

dimaksud adalah penjualan makanan dan minuman di tempat, yang disertai

dengan fasilitas. Yang dimaksud dalam objek Pajak Restoran adalah rumah

Pada pajak restoran tidak semua pelayanan yang diberikan oleh

restoran / rumah makan dikenakan pajak. Ada beberapa pengecualian yang

tidak termasuk objek pajak, yaitu :

a. Jasa boga / catering

b. Pelayanan tidak melebihi batas tertentu yang ditetapkan

dengan peraturan daerah, misalnya tidak melebihi batas Rp

30.000.000 per tahun.

2. Subjek Pajak Restoran

Yang menjadi Subjek Pajak Restoran adalah orang pribadi atau badan

yang melakukan pembayaran makanan dan minuman atas pelayanan restoran /

rumah makan. Secara sederhana yang menjadi subjek pajak adalah konsumen

yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha

restoran / rumah makan.

3. Wajib Pajak Restoran

Yang menjadi wajib pajak restoran adalah pengusaha restoran / rumah

makan yaitu orang pribadi atau badan dalam bentuk apapun yang dalam

lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang restoran

/ rumah makan.

Dengan demikian, Subjek Pajak dan Wajib Pajak Restoran tidak

sama.konsumen yang menikmati pelyanan restoran merupakan Subjek Pajak

sebagai Wajib Pajak yang diberi kewenangan untuk memungut pajak dari

konsumen (Subjek Pajak ).

F. Dasar Pengenaan Pajak,Tarif Pajak, dan Cara Perhitungan Pajak Restoran

1. Dasar Pengenaan Pajak Restoran

Dasar Pengenaan Pajak Restoran adalah jumlah pembayaran yang

dilakukan Restoran / rumah makan. Pembayaran adalah jumlah uang yang

harus dibayaran oleh subjek pajak kepada wajib pajak untuk harga jual baik

jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta

wajib pajak sebagai penukaran atas pembelian makanan atau minuman,

termasuk pula semua tambahan dengan nama apapun juga yang dilakukan

berkaitan dengan usaha restoran. Sebagai contoh, misalnya seseorang

menikmati hidangan yang disediakan oleh Restoran “WYX” dan melakukan

pembayaran atas :

Makanan Rp 100.000

Minuman Rp 40.000

Jumlah

Sevice charge 10 %

Rp 140.000

Pembayaran yang dimaksud adalah pembayaran sebelum Pajak restoran, yaitu

sebesar Rp 154.000

2. Tarif Pajak Restoran

Tarif pajak restoran ditetapkan sebesar 10 % (sepuluh persen) dan

ditetapkan oleh kabupaten / kota yang bersangkutan. Hal ini dimaksudkan

untuk memberikan keleluasaan kepada pemerintah kabupaten / kota untuk

menetapkan tariff pajak yang dipandang sesuai dengan kondisi

masing-masing daerah kabupaten / kota.

3. Cara perhitungan pajak restoran

Besarnya Pokok Pajak Restoran yang terutang dihitung dengan cara

mengalikan tarif pajak dengan Dasar Pengenaan Pajak Restoran. Secara

umum perhitungan pajak restoran adalah sesuai dengan rumus berikut :

Pajak terutang = Tarif pajak dan dasar pengenaan pajak

Tarif Pajak : jumlah pembayaran yang dilakukan kepada

restoran

Besarnya pembayaran yang dilakukan oleh subjek pajak kepada

restoran “WYX” pada poin 1 diatas dan apabila besarnya tarif pajak pada kota

tempat restoran “WYX” berlokasi ditetapkan sebesar sepuluh persen. Dapat

dihitung besarnya pajak restoran yang terutang, yaitu sebesar : 10% x Rp

G. Tata Cara Pelaksanaan Pemungutan Restoran

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data

Objek Pajak dan Retribusi, penentuan besarnya Pajak atau Retribusi serta

pengawasan penyetoran. Pelaksanaan Pemungutan Pajak Restoran menurut Peraturan

Daerah Kota Medan Nomor 5 Tahun 2011 tentang Pajak Restoran yang mana tata

cara pemungutan ini juga diperkuat dalam buku Siahaan : 2005 menjelaskan bahwa

tata cara pemungutan Pajak Restoran adalah sebagai berikut :

1. Wajib Pajak Restoran wajib mendaftarkan usahanya pada Dinas Pendapatan

Daerah untuk dikukuhkan dan diberikan NPWPD (Nomor Pokok Wajib Pajak

Daerah) selambat-lambatnya 30 (tiga puluh hari) sebelum dimulainya usaha.

2. Setelah Wajib Pajak Restoran dikukuhkan,maka Wajib Pajak melaksanakan

pendaftaran dan pendataan. Kegiatan pandaftaran dan pendataan diawali

dengan mempersiapkan dokumen yang diperlukan berupa formulir

pandaftaran dan pendataan, kemudian diberikan kepada Wajib Pajak, Wajib

pajak mengisi formulir pendaftarandengan jelas, lengkap, serta

mengembalikan kepada petugas pajak. Selanjutnya, petugas pajak mencatat

formulir pendaftaran dan pendataan yang dikembalikan oleh wajib pajak

dalam daftar induk Wajib Pajak berdasarkan nomor urut yang digunakan

sebagai dasar untuk menerbitkan NPWPD.

SPTPD diisi dengan jelas dan lengkap dan benar serta ditandatangani oleh

Wajib Pajak dan disampaikan kepada Walikota / bupati atau pejabat yang

ditunjuk. SPTPD disampaikan selambat-lambatnya 15 (lima belas ) hari

setelah berakhirnya masa pajak.

4. Berdasarkan SPTPD yang disampaikan Wajib Pajak dan pendataan yang

dilakukan oleh petuga Dinas Pendataan, Bupati / Walikota menetapkan Pajak

Restoran yang terutang yang diterbitkan dalam SKPD (Surat Ketetapan Pajak

Daerah). SKPD harus dilunasi paling lambat 30 (tiga puluh) hari sejak

diterimanya SKPD oleh Wajib Pajak. Dalam jangka waktu 5 (lima) tahun

sesudah saat terutangnya pajak, Bupati / Walikota dapat menerbitkan

SKPDKB ( Surat Ketetapan Pajak Daerah Kurang Bayar),SKPDKBT (Surat

Ketetapan Pajak Daerah Tambahan),SKPDN(Surat Ketetapan Pajak Daerah

Nihil).

5. Setelah dikeluarkan Surat Ketetapan Pajak Daerah, Bupati / Walikota dapat

menerbitkan STPD (Surat Tagihan Pajak Daerah).STPD harus dilunasi dalam

jangka waktu maksimal 1 (satu) bulan sejak tanggal diterbitkan.

6. Pembayaran Pajak Restoran dilakukan Wajib Pajak dengan menyetorkan ke

kas daerah , bank, atau tempat lain yang ditunjuk oleh Bupati / Walikota

dengan menggunakan SSPD (Surat Setoran Pajak Daerah). Pembayaran Pajak

harus dilakukan sekaligus atau lunas. Namun, dalam keadaan tertentu Bupati /

Walikota atau Pejabat yang ditunjuk dapat memberikan persetujuan kepada

tertentu. Kepada Wajib Pajak yang melakukan pembayaran Pajak diberikan

bukti pembayaran dan dicatat dalam buku penerimaan Secara umum system

pemungutan Pajak, yaitu :

a. Self assessment system, yaitu system pemungutan pajak yang member

wewenang kepada Wajib Pajak untuk mementukan sendiri besar pajak yang

terutang.

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak yang terutang ada pada

wajib pajak sendiri

2. Wajib Pajak Aktif, mulai dari menghitung, menyetor, dan melaporkan

sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi.

b. Official assessment system, yaitu system yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya Pajak yang terutang oleh

Wajib Pajak.

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak yang terutang ada pada

fiskus.

2. Wajib pajak bersifat pasif

c. Withholding system, yaitu suatu system pemungutan yang member

wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak

yangbersangkutan) untuk besarnya Pajak yang terutang Wajib Pajak.

Ciri-cirinya :

1. Wewenang menentukan besarnya Pajak yang terutang ada pada pihak

ketiga, selain Fiskus dan Wajib Pajak

Setiap pajak yang telah dipungut atas Pajak Restoran disetorkan oleh bendaharawan

BAB IV

ANALISA DAN EVALUASI DATA

A. Cara Pengenaan Pajak Restoran dan Tata Cara yang dilakukan Dalam Pemungutan Pajak Restoran

Menurut hasil observasi dilapangan, Dinas Pendapatan Kota Medan

mengenakan tarif 10 % (sepuluh persen). Cara pengenaan Pajak Restoran yang

diterapkan pada Dinas Pendapatan Kota Medan sama halnya dengan teori yaitu

10% (sepuluh persen) dan tata cara yang dilakukan dalam pemungutan Pajak

restoran didasarkan dengan Undang–undang nomor 28 tahun 2009 yang

merupakan perubahan atas undang- undang nomor 34 tahun 2000 tentang Pajak

Daerah dan Retribusi daerah yang mana didalamnya terdapat tiga sistem

pemungutan yaitu self assessment system,official assessment system dan

withholding system. Sebagai perbandingan, didaerah lain juga ada yang memakai

sistem yang berbeda dengan yang digunakan Dinas Pendapatan Kota Medan,

yaitu pada Dinas Pengelolaan Keuangan dan Asset Daerah Kota Sibolga yang

B. Masalah – Masalah yang Dihadapi dalam Pelaksanaan Pemungutan Pajak Restoran di Kota Medan

Menurut hasil wawancara yang dilakukan penulis pada Dinas Pendapatan Kota

Medan Masalah – masalah yang dihadapi dalam pelaksanaan pemungutan Pajak

Restoran yang ada di Kota Medan

1. Masalah bertemu yang sulit dilakukan antara pihak Dinas Pendapatan Kota

Medan dan wajib pajak.

2. Data wajib pajak tidak lengakap, seperti laporan pejualan dan data – data

penting lainnya.

3. Apabila Wajib Pajak tidak bisa ditemui maka pihak Dinas Pendapatan Kota

Medan menetapkan secara jabatan selanjutnya bisa melakukan laporan hasil

pemeriksaan oleh tim terpadu.

4. Lokasi Wajib pajak jauh untuk ditinjau.

C. Analisa Data

TABLE KLASIFIKASI RESTORAN dan JUMLAH WAJIB PAJAK

RESTORAN JUMLAH WAJIB PAJAK

Cepat saji 141

Khas daerah 160

Restoran nasional 411 Warung nasi/kedai kopi 2.380

Table 1.2 klasifikasi Restoran dan jumlah WP Kota Medan

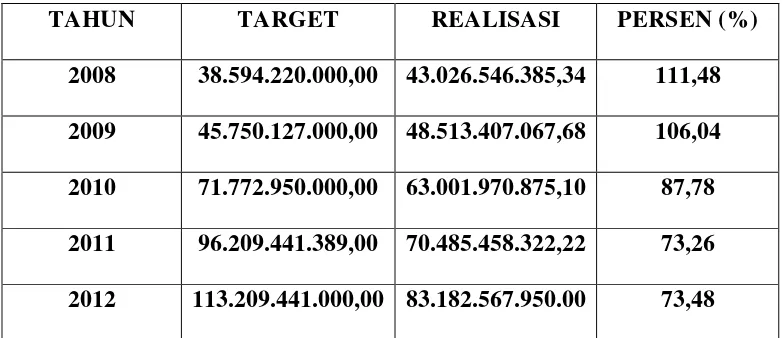

TABEL TARGET DAN REALISASI PENERIMAAN PAJAK RESTORAN DALAM 5 TAHUN ANGGARAN

TAHUN TARGET REALISASI PERSEN (%)

[image:60.612.143.534.456.625.2]2008 38.594.220.000,00 43.026.546.385,34 111,48 2009 45.750.127.000,00 48.513.407.067,68 106,04 2010 71.772.950.000,00 63.001.970.875,10 87,78 2011 96.209.441.389,00 70.485.458.322,22 73,26 2012 113.209.441.000,00 83.182.567.950.00 73,48

Table 1.3 tabel target dan realisasi penerimaan Pajak Restoran dalam 5 tahun

anggaran.

1. Pada tahun anggaran 2008 total realisasi penerimaaan dari pembayaran Pajak

Restoran sebesar Rp 43.026.546.385,- berada diatas rencana penerimaan dari

pembayaran pajak restoran sebesar Rp 38.594.220,- pada akhir tahun

anggaran, yaitu surplus Rp 4.447.326,-

2. Pada tahun anggaran 2009 total realisasi penerimaaan dari pembayaran Pajak

Restoran sebesar Rp 48.513.407.067,- berada diatas rencana penerimaan dari

pembayaran pajak restoran sebesar Rp 45.750.127.067,- pada akhir tahun

anggaran, yaitu surplus Rp2.763.280.000,-

3. Pada tahun anggaran 2010 total realisasi penerimaaan dari pembayaran Pajak

Restoran sebesar Rp 63.001.970.875,- berada dibawah rencana penerimaan

dari pembayaran pajak restoran sebesar Rp 71.772.950.000,- pada akhir tahun

anggaran, yaitu minus Rp 8.770.979.125,-

4. Pada tahun anggaran 2011 total realisasi penerimaaan dari pembayaran Pajak

Restoran sebesar Rp 70.485.458.322,- berada dibawah rencana penerimaan

dari pembayaran Pajak Restoran sebesar Rp 96.209.441.389,- pada akhir

tahun anggaran, yaitu minus Rp 25.732.983.067,-

5. Pada tahun anggaran 2012 total realisasi penerimaaan dari pembayaran pajak

restoran sebesar Rp 83.182.567.950,- berada dibawah rencana penerimaan

dari pembayaran Pajak Restoran sebesar Rp 113.209.441.000,- pada akhir

Jadi, kesimpulan yang dapat diambil dari keterangan di atas adalah dapat kita

lihat bahwa pada tahun 2008-2009 target yang diharpakan melebihi target yang

ditetapkan,namun tidak sampai disitu saja kita lihat pada tahun 2010-2012

realisasinya tidak mencapai target.

Dengan surplusnya realisasi pada tahun 2008-2009 berarti kinerja Dinas

Pendapatan Kota Medan sangat baik mengingat penerimaan yang diperoleh

melebihi target yang ditetapkan. Namun, pada tahun 2010-2012 target yang

ditetapkan tidak tercapai,ini menjadi suatu bahan kajian dan bahan introspeksi diri

bagi Dinas Pendapatan Kota Medan untuk selalu memperbaiki dari segi aspek

yang kurang untuk kedepannya yang lebih baik lagi guna menyejahterakan

masyarakat didaerah Kota Medan dan melakukan pembangunan Kota Medan

yang leih baik lagi.

D. Upaya-Upaya yang Dilakukan Dalam Peningkatan Penerimaan Pajak Restoran

Upaya mengatasi masalah yang dihadapi dalam pajak restoran tersebut,tentu

ada langkah – langkah yang harus dilakukan untuk mengantisipasinya. Dengan

menentukan langkah–langkah untuk mengantisipasinya dapat mengurangi atau

memperbaiki masalah–masalah yang terjadi agar tidak terulang lagi untuk

kesekian kalinya karena sangat bisa merugikan bagi sektor Pajak Restoran

melakukan upaya–upaya peningkatan Pajak Restoran tersebut. Adapun upaya–

upaya peningkatan yan