LAPORAN

TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

OPTIMALISASI PENERIMAAN PAJAK HOTEL

PADA KANTOR DINAS PENDAPATAN

KOTA MEDAN

O L E H

NAMA : PUTRA UTAMA HARAHAP NIM : 102600006

Untuk Memenuhi Salah Satu Syarat Menyelesaian Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT karena berkat

rahmat dan hidayah-Nya penulis dapat menyelesaikan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) ini.

Penulisan ini bertujuan untuk memenuhi salah satu syarat untuk

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan.

Adapun judul Laporan PKLM ini adalah “Optimalisasi Penerimaan Pajak

Hotel.”

Penulisan Laporan PKLM ini tidak terlepas dari bantuan dan perhatian

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan

banyak terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan

Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH, M.Hum selaku pembimbing penulis yang telah

banyak memberikan perhatian, petunjuk, dan pengarahan dalam

menyelesaikan Laporan PKLM ini.

4. Ibu Arlina, SH, M. Hum selaku sekretari Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

5. Bapak dan Ibu dosen Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Perpajakan, yang telah memberikan penulisan berbagai ilmu mulai

tingkat pertama hingga laporan ini selesai.

6. Staf Jurusan Program Diploma III Administrasi Perpajakan FISIP USU,

yang selalu membantu penulis.

7. Bapak Drs. Nawawi selaku kepala pendataan dan penetapan Dinas

Pendapatan Kota Medan yang telah memberikan data dan informasi

kepada penulis.

8. Bapak Benny Siregar, Ibu Mila, dan seluruh pegawai dinas pendapatan

kota medan yang telah banyak membantu dan menjawab semua

pertanyaan seputar penulisan Laporan PKLM ini kepada penulis.

9. Seluruh staf pegawai dan pegawai di lingkungan Pemerintah Kota

Medan (BALITBANG Kota Medan), Kantor Wilayah Direktorat

Jenderal Pajak Sumatra Utara I, dan Dinas Pendapatan Kota Medan.

10. Penghargaan dan terima kasih sebesar-besarnya kepada Ayahanda dan

almarhum Ibunda, atas doa, dukungan, dan bantuan baik secara moril

dan materil serta pengorbanan yang tak terhingga. Yang telah

diberikan kepada penulis.

11. Terimakasih kepada abangku, kakakku, atas dukungannya selama ini.

12. Buat kekasihku. Shanty Novita Lubis, A.md, yang selalu memberikan

semangat dan dukungan kepada penulis semoga kita selalu dalam

lindungannya, walaupun jarak memisahkan kita.

14. Seluruh teman-teman mahasiswa semua angkatan dan

abanganda-abanganda dan kakanda-kakanda alumni Program Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

15. Semua pihak yang tidak dapat Penulis sebutkan satu-persatu yang telah

banyak memberikan motivasi kepada Penulis untuk segera

menyelesaikan Laporan PKLM ini.

Laporan Akhir ini sudah selesai, namun penulis menyadari bahwa

masih ada kekurangan di dalamnya karena keterbatasan pengetahuan dan

kemampuan penulis. Untuk itu diharapkan kritik dan saran yang bersifat

membangun demi perbaikan dan penyempurnaan laporan ini. Semoga laporan

ini bermanfaat bagi kita semua sebagai wacana dalam memperluas cakrawala

ilmu pengetahuan.

Kiranya Allah SWT memberikan hidayah-Nya kepada kita semua,

sehingga sukses dalam menggapai cita-cita yang diinginkan. Amin.

Medan, 2013

DAFTAR ISI

Halaman

DAFTAR ISI ... i

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1. Tujuan Praktek Kerja Lapangan Mandiri ... 3

2. Mamfaat praktek Kerja Lapangan Mandiri ... 3

C. Uraian Teoritis ... 5

1. Defenisi Pajak Menurut Para Ahli ... 5

2. Menurut Buku Ketentuan umum dan Tata Cara perpajakan yang Diterbitkan oleh Direktorat Jendral Pajak Tahun 2007 ... 5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E. Metode Praktik Kerja Lapangan Mandiri ... 9

1. Tahap Persiapan ... 9

2. Studi Literatur ... 9

3. Observasi Lapangan ... 9

4. Pengumpulan Data ... 9

5. Analisis Data dan Evaluasi ... 9

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 10

1. Daftar Wawancara (Interview Gruide)... 10

2. Daftar Observasi (Observasi Gruide) ... 10

3. Daftar Dokumentasi (Optimal Gruide) ... 10

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri... 10

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 14

C. Uraian Tugas dan Fungsi Organisasi Dinas Pendapatan Kota Medan ... 16

D. Gambaran Pegawai Negeri Sipil di Dinas Pendapatan Kota Medan ... 16

BAB III : GAMBARAN DATA OPTIMALISASI PENERIMAAN PAJAK HOTEL A. Uraian Teoritis tentang Pajak Hotel ... 28

1. Definisi Pajak Hotel ... 28

2. Sumber Pendapatan Daerah ... 28

3. Jenis Pajak ... 30

4. Optimalisasi Penerimaan Pajak Hotel ... 32

B. Ketentuan ... 32

C. Objek, Subjek dan Wajib Pajak Hotel ... 32

D. Pendataan dan Penetapan Pajak ... 34

E. Tata Cara Pemungutan Pajak ... 35

F. Tata Cara Pembayaran dan Penagihan Pajak ... 37

G. Pembetulan, Pembatalan, Pengurangan Ketetapan, dan Penghapusan atau Pengurangan Sanksi Administrasi ... 40

H. Tata Cara Pembukuan dan Pemeriksaan ... 41

BAB IV : ANALISA DATA DAN EVALUASI A. Analisa Data ... 43

1. Official Assessment System ... 43

2. Self Assessment System ... 44

3. With Holding System ... 44

1. Kendala dan Hambatan Dalam Pendataan Pajak

Hotel ... 47

2. Upaya-upaya yang dilakukan Dalam Peningkatan

Penerimaan Pajak Hotel ... 48

3. Ketentuan Pidana Pajak Hotel ... 50

4. Faktor-faktor yang Mempengaruhi Penerimaan

Pajak Hotel ... 51

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 52

B. Saran ... 53

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Pemerintah dalam Negara Kita mempunyai peranan penting untuk

memajukan negara yang dipimpinnya. Salah satu indikator kemajuan suatu

negara dapat dilihat dari pembangunan nasional. Pembangunan nasional

adalah kegiatan yang berlangsung terus-menerus dan berkeseimbangan yang

bertujuan untuk meningkatkan kesejahteraan rakyat, baik materil maupun

spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak

memperhatikan masalah pembiayaan pembangunan.

Dengan diberkakukannya otonomi daerah pada setiap provinsi maka

akan diberikan kewenangan kepada pemerintah daerah untuk mengelola

sepenuhnya sistem pemerintahan daerah untuk mewujudkan pertumbuhan

ekonomi dan pembangunan daerah secara nyata dan bertanggung jawab.

Pemerintah telah mengeluarkan UNDANG-UNDANG (UU) Nomor32

Tahun 2004 tentang pemerintahan daerah. Dalam hal ini daerah berhak

mengatur rumah tangganya sendiri, termasuk mengelola penerimaan,

pengeluaran keuangan dan merencanakan pelaksanaan pembangunan. Sumber

penerimaan daerah salah satunya adalah melalui Pendapatan daerah (PAD),

daerah berupaya meningkatkan Pendapatan Asli Daerah (PAD) ini sehingga

dapat membiayai penyelenggaran pemerintah daerah serta meningkatkan

pelayanan dan kesejahtraan masyarakat.

Salah satu sumber Pendapatan Asli Daerah (PAD) adalah dari sektor

pajak daerah yang diatur dalam Undang-Undang Nomor 34 Tahun 2000.

Sebagai perubahan atas Undang-Undang dan peraturan pemerintah tersebut

terdapat jenis-jenis pajak yang dapat dipungut oleh pemerintah daerah yaitu

salah satunya adalah pajak hotel.

Pajak Hotel ini sangat potensial dalam meningkatkan pendapatan

daerah, maka dalam pelaksanaan penyelenggaraan pajak tersebut, pemerintah

daerah melalui Dinas Pendapatan Daerah harus melaksanakannya sesuai dengan

peraturan daerah yang telah ditetapkan. Penyelenggaraan pajak hotelmeliputi

pemberian izin perotelan, penghitungan besarnya pajak serta pemungutan pajak

daerah ini. Oleh karena itu, petugas yang berwenang dalam pelaksanaan pajak

hotel ini harus meningkatkan kinerjanya sehingga dapat mengatasi

permasalahan yang timbul sehingga dapat membiayai pembangunan daerah.

Melalui pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) ini,

penulis berupaya mencari tahu dan memaparkan obtimalisasi yang dilakukan

dalam pendataan dan pemungutan pajak hotel dan mengetahui upaya-upaya

dalam meningkatkan pendapatan pajak hotel tersebut. Berdasarkan hal ini,

maka penulis memilih judul

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Dengan diadakannya Praktik Kerja Lapangan Mandiri pada Kantor

Dinas Pendapatan Kota Medan, yang menjadi salah satu syarat dalam

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

memiliki tujuan dan manfaat sebagai berikut:

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri ini adalah :

a. Untuk mengetahui Optimalisasi Penerimaan Pajak Hotel pada Kantor

Dinas Pendapatan Kota Medan.

b. Untuk mengetahui target dan realisasi pajak hotel, kendala dan

hambatan dalam pendataan dan pendaftaran pajak hotel serta upaya

untuk meningkatkan penerimaan pajak hotel.

c. Untuk mengetahui sanksi yang dikenakan dalam ketentuan pidana pajak

hotel terhadap wajib pajak yang tidak taat pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat Pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM)

a. Bagi Mahasiswa

1) Mahasiswa dapat memperoleh pengalaman belajar pada suatu

instansi pemerintah dalam hal ini Dinas Pendapatan Kota Medan.

2) Mengaplikasikan disiplin ilmu yang telah dipelajari seperti

3) Meningkatkan profesionalisme, memperluas wawasan dan

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmunya khususnya di bidang perpajakan.

4) Untuk menciptakan dan mengembangkan rasa tanggung jawab serta

kedisiplinan.

b. Bagi Dinas Pendapatan Kota Medan

1) Untuk memperoleh, ide-ide, gagasan yang konstruktif dari

perguruan tinggi untuk mengoptimalkan penerimaan pendapatan

daerah.

2) Agar dapat digunakan untuk pengembangan ilmu dalam bidang

perpajakan khususnya pada Dinas Pendapatan Kota Medan.

3) Meningkatkan hubungan baik dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

c. Bagi Program Studi Diploma III Administrasi Perpajakan

1) Meningkatkan hubungan kerja sama dengan instansi-instansi

pemerintah dalam hal ini Dinas Pendapatan Kota Medan.

2) Memberikan uji nyata atas disiplin ilmu yang telah disampaikan

selama perkuliahan.

3) Membuka interaksi antara Program Studi Diploma III Administrasi

4) Untuk penyempurnaan kurikulum sehingga mampu mencapai

standar mutu pendidikan.

5) Mempromosikan sumber daya manusia di Universitas Sumatera

Utara khususnya Program Studi Diploma III Administrasi

Perpajakan.

C. Uraian Teoritas

1. Definisi Pajak menurut Para Ahli

Menurut Prof.Dr.H Rochmat Soemitro SH, pajak adalah iuran rakyat

kepada Kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi)

yang langsung dapat ditunjukandan yang digunakan untuk mebayar

pengeluaran umum (Resmi, 2007:1).

2. Menurut Buku Ketentuan Umum dan Tata Cara Perpajakan yang Diterbitkan oleh Direktorat Jendral Pajak Tahun 2007

Pajak adalah kontibusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan

3. Menurut Prof.Dr.H Rochmat Soemitro, SH

pajak adalah iuran rakyat kepada Kas Negara berdasarkan

undang-undang (yang dapat dipaksakan) dengantiada mendapat jasa timbal balik

(kontraprestasi) yang langsung apat ditunjukandan yang digunakan

untuk mebayar pengeluaran umum (Resmi,2007:1).

4. Pengertian Pajak Daerah

Menurut undang-undang Nomor 28 tahun 2009 Pasal 1 ayat (10) tentang

Pajak Daerah dan Retribusi Daerah. Pajak Daerah, yang selanjutnya

disebut pajak, adalah kontribusi wajib kepada Negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undangdengan tidak mendapat imbalan secara langsung dan digunakan

untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

4.1 JENIS-JENIS PAJAK

a) Pajak Provinsi

1) Pajak Provinsi (Pasal 2 ayat 1) terdiri dari :

- Pajak kendaraan Bermotor dan Kenderaan di Atas Air;

- Bea Balik Nama Kendaraan Bermotor;

- Pajak Bahan Bakar Kendaraan Bermotor;

- Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

- Pajak Hotel ;

- Pajak Restoran ;

- Pajak Hiburan ;

- Pajak Reklame ;

- Pajak Penerangan Jalan ;

- Pajak Pengambilan Bahan Galian Golongan C ;

- Pajak Parkir ;

5. Fungsi Pajak

a. Fungsi Anggaran (bugdetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau

melaksanakankebijakandi bidang sosial dan ekonomi (Waluyo,

2009:6).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri ini dilakukan pada KantorDinas

1. Optimalisasi Penerimaan Pajak Hotel Pada Kantor Dinas Pendapatan Kota

Medan.

2. Target dan Realisasi Penerimaan Pajak Hotel di Kota Medan dan

hambatan-hambatan dalam pendataan Pajak Hotel pada Kantor Dinas Pendapatan

Kota Medan serta upaya-upaya yang dilakukan dalam peningkatan

penerimaan Pajak Hotel.

3. Sanksi yang dikenakan dalam Ketentuan Pidana Pajak Hotel bagi Wajib

Pajak yang tidak taat pajak.

Kegiatan yang akan dilaksanakan dalam PKLM adalah penulis akan

berusaha semaksimal mungkin untuk mengetahui hal yang berkaitan dengan

mekanisme pendataan, pemungutan dan penetapan pajak hotel dan akan

mencari data dan informasi yang berasal dari Kantor Dinas Pendapatan Kota

Medan, Seksi Pendataan dan pendaftaran dengan data tahun 2009-2012 sebagai

bahan referensi untuk mengetahui dan mendalami optimalisasi penerimaan

pajak hotel pada Kantor Dinas Pendapatan Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai

metode yang digunakan adalah sebagai berikut :

Pada tahap ini penulis melakukan pengajuan judul dan setelah judul

ditentukan, maka penulis melakukan penentuan tempat Praktik Kerja

Lapangan Mandir, mencari dan mengumpulkanbahan untuk pembuatan

proposal dan melakukan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka

seperti undang-undang, buku-buku, majalah maupun literatur lain yang

berhubungan dengan pendataan pajak hotel.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di kantor Dinas

Pendapatan Kota Medan, mengenai Optimalisasi Penerimaan Pajak Hotel.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mekanisme pendataan, pemungutan

dan penetapan pajak hotel melalui :

a. Data Primer, bersumber dari data Kantor Dinas Pendapatan Kota Medan.

b. Data sekunder, bersumber dari buku-buku ilmiah, undang-undang yang

berhubungan dengan pajak hotel.

Setelah data yang diperlukan terkumpul secara lengkap maka si penulis

melakukan analisa dan evaluasi terhadap data atau keterangan mengenai

mekanisme pendataan pajak hotel.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut :

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada

pegawai yang dianggap mampu memberikan masukan data primer dan

informasi tentang optimalisasi penerimaan pajak hotel.

2. Daftar Observasi (Observasi Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan

dilakukan dalam pencatatan terhadap fenomena yang menjadi objek

penelitian.

3. Daftar Dokumentasi (Optional Guide)

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan

dengan optimalisasi penerimaan pajak hotel, dan meminta berbagai

dokumen yang diperlukan dari kantor Dinas Pendapatan Kota Medan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri Adapun yang menjadi sistematika dalam penulisan akhir ini adalah :

Padababinipenulismenjelaskansecarasingkatalasanpenulismelak

ukanPraktikKerjaLapanganMandiri. Tujuan

danManfaatPraktikKerjaLapanganMandiri,Ruang

LingkupPraktikKerjaLapanganMandiri,MetodePraktik

KerjaLapanganMandiri,MetodePengumpulan,danSistematikaPe

nulisan Laporan Praktik Kerja Lapangan Mandiri.

BAB II : GAMBARAN UMUM KANTOR DINAS PENDAPATAN KOTA MEDAN

Pada bab ini dibahas mengenai sejarah singkat Kantor Dinas

Pendapatan Kota Medan Struktur Organisasi, Uraian Tugas dan

Fungsi, Gambaran Pegawai.

BAB III : GAMBARAN OPTIMALISASI PENERIMAAN PAJAK HOTEL

Padababinipenulisakanmenjelaskantentangdan

penerapanOptimalisasi Penerimaan Pajak HotelPadaKantor

DinasPendapatan Kota Medan, dan teori-teori pajak khususnya

pajak hotel.

BAB IV : ANALISIS DAN EVALUASI

Padababinipenulisakanmembandingkanpenerapanteori yangada

dengandatayangdiperolehdilapangan,yaitumengenaiOptimalisas

i Penerimaan Pajak HotelPadaKantorDinas Pendapatan Kota

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan penutup dari bab-bab sebelumnya

yangberisi kesimpulan dan saran yang kiranya dapat

meningkatkanpelayanan kepada wajib pajak khususnya Kantor

BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian

pada Bagian Keuangan yang mengelola bidang penerimaan dan pendapatan

Daerah. Pada Sub ini tidak terdapat lagi Sub Seksi, karena pada saat ini Wajib

Pajak yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan

penduduk di Kota Medan melalui Peraturan Daerah Sub Bagian Keuangan

tersebut diubah menjadi bagian IX/Pendapatan. Pada Bagian IX/Pendapatan

dibentuklah beberapa Seksi yang mengelola Penerimaan Pajak dan Retribusi

Daerah yang merupakan para Wajib Pajak Daerah Kota Medan, yang terdiri

dari 21 Kecamatan diantaranya Kecamatan Medan Tuntungan, Medan Johor,

Medan Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota,

Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan

Perjuangan, Medan Selayang, Medan Petisah, dan lainnya.

Sehubungan dengan Instruksi Menteri Dalam Negeri KUPD Nomor

7/12/41-10 tentang Penyeragaman Struktur Organisasi Dinas Pendapatan

Daerah diseluruh Indonesia, maka Pemerintahan Kota Medan berdasarkan

Peraturan Daerah Nomor 12 Tahun 1978 menyesuaikan dan membentuk

struktur organisasi Dinas Pendapatan yang baru ini dibentuklah seksi-seksi

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan

penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi

Daerah, dan Pendapatan Daerah lainnya yang merupakan kontribusi yang cukup

penting bagi Pemerintah Daerah.

Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh

dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan

memperbaiki atau menyempurnakan administrasi, sistem, dan optimalisasi serta

organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi

saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan

penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring

dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola

pendekatan yang selama ini dilakukan secara sektorat perlu diubah secara

fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir

dibidang Perpajakan, maka penyempurnaan telah dilaksanakan secara

sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei

1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah, dan

Pendapatan Daerah lainnya.

2. Instruksi Menteri Dalam Negeri Nomor 10 Tanggal 26 Mei 1988, tentang

Pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang Pelaksanaan

Organisasi dan Tata Kerja Dinas Pendapatan Kota Medan.

Penyempurnaan sistem dan optimalisasi perpajakan dan Organisasi

Pendapatan Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang

dilasanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat

Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD tanggal 2 Mei 1988,

Instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor

188.342.20/1991 tanggal 11 Maret 1991, yangterakhir diubah dengan Surat

Keputusan Walikota Medan Nomor 188.342/790/SK/1991 tentang pelaksanaan

Peraturan Daerah Nomor 16 Tahun 1991 tentang Susunan Organisasi dan Tata

Kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam

melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah

membuat struktur organisasi. Struktur organisasi merupakan salah satu sarana

untuk mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang

baik serta adanya hubungan yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan

Kota Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan

adanya pembagian tugas yang dituangkan dalam struktur organisasi akan

memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan untuk Dinas Pendapatan Kota

Medan adalah bentuk organisasi garis dimana bentuk tersebut menggunakan

sistem koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana

pihak bawahan bertanggung jawab kepada pimpinan atas pekerjaan yang

diberikan kepadanya.

Adapun susunan organisasi Dinas Pendapatan Kota Medan

terdiridari:

1. Dinas

2. Sekretariat, membawahkan :

2.1Sub Bagian Umum

2.2Sub Bagian Keuangan

2.3Sub Bagian Penyusunan Program

3. Bidang Pendapatan dan Penetapan, membawahkan :

3.1Seksi Pendataan dan Pendaftaran

3.2Seksi Pemeriksaan

3.3Seksi Penetapan

3.4Seksi Pengolahan dan Informasi

4. Bidang Penagihan, membawahkan :

4.2Seksi Penagihan dan Perhitungan

4.3Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan, membawahkan :

5.1Seksi Bagi Hasil Pajak

5.2Seksi Bagi Hasil Bukan Pajak

5.3Seksi Penatausahaan Bagi Hasil

5.4Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

6. Bidang Pengembangan Pendapatan Daerah, mambawahkan :

6.1Seksi Pengembangan Pajak

6.2Seksi Pengembangan Retribusi

6.3Seksi Pengembangan Pendapatan Lain-lain

7. Unit Pelaksanaan Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas dan Fungsi Organisasi Dinas Pendapatan Kota Medan Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan

Keputusan Walikota Medan Nomor 1 Tahun 2002 Pasal 2 tentang Rincian

Tugas dan Fungsi Dinas Pendapatan Kota Medan.

Dalam Peraturan Walikota, yang dimaksud yaitu :

1. Daerah adalah Kota Medan.

2. Pemerintah Daerah adalah Pemerintah Kota Medan.

4. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan.

5. Dinas adalah Dinas Pendapatan Kota Medan.

6. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

7. Unit Pelaksana Teknis (UPT) adalah unsur pelaksana teknis pada Dinas

yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

8. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang

tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai

kebutuhan daerah.

Adapun tugas dari Kepala Dinas-Dinas dan masing-masing seksi pada

Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Dinas

Dinas merupakan unsur pelaksana Pemerintah Daerah, yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok

melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan

daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan.

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pendapatan.

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan

tugas dan fungsinya.

2. Sekretariatan

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi

pengelolaan administrasi umum, keuangan, dan penyusunan program.

Adapun fungsi Sekretariatan adalah sebagai berikut :

a. Penyusunan rencana, program, dan kegiatan kesekretariatan.

b. Pengkoordinasian penyusunan perencanaan program Dinas.

c. Pelaksanaan dan penyelenggaraan pelayanan administrasi

kesekretariatan Dinasyang meliputi administrasi umum, kepegawaian,

keuangan, dan kerumahtanggan Dinas.

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi, dan ketatalaksanaan.

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas.

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian.

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

Bagian sekretariatan terdiri dari beberapa sub dan tugas-tugas, yaitu:

Sub Bagian Umum mempunyai tugas melaksanakan sebagian tugas

sekretariat lingkup administrasi Umum.

b. Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas melaksanakan sebagian tugas

sekretariat lingkup pengelolaan administrasi keuangan.

c. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program mempunyai tugas melaksanakan

sebagian tugas sekretariat lingkup penyusunan program dan pelaporan.

3. Sub Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang yang berada

di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

a. Bidang Pendataan dan Penetapan mempunyai tugas melaksanakan

sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan

penetapan, dan pengelolaan data informasi.

b. Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan

menyelenggarakan fungsi :

1) penyusunan rencana, program, dan kegiatan Bidang Pendataan dan

Penetapan.

2) penyusunan petunjuk teknis ruang lingkup pendataan, pendaftaran,

pemeriksaan penetapan, dan pengelolaan data dan informasi.

3) melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak,

4) pelaksanaan pengelolaan dan informasi baik dari Surat

Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan

Retribusi Daerah (SPTRD), hasil pemeriksaan dari instansi yang

terkait.

5) pelaksanaan proses penetapan pajak daerah, retribusi daerah, dan

pendapatan daerah lainnya.

6) perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib

Pajak dan Wajib Pajak retribusi.

7) pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

pendataan dan penetapan.

8) pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Adapun Bidang Pendataan dan Pendaftaran terdiri dari beberapa seksi dan

tugas-tugas pokok, yaitu:

a. Seksi Pendataan dan Pendaftaran

Seksi ini mempunyai tugas melaksanakan sebagian tugas bidang

pendataan dan penetapan lingkup pendataan dan pendaftaran.

b. Seksi Pemeriksaan

Seksi ini mempunyai tugas sebagian bidang pendataan dan penetapan

lingkup pemeriksaan.

c. Seksi Penetapan

Seksi ini mempunyai tugas melaksanakan sebagian tugas bidang

d. Seksi Pengolahan Data

Seksi ini mempunyai tugas melaksanakan sebagian tugas bidang

pendataan dan penetapan lingkup data dan informasi.

4. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan

bertanggung jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu:

a. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian

tugas dinas lingkup pembukuan, verifikasi, penagihan, perhitungan,

pertimbangan, dan restitusi.

b. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas

dan fungsi, yaitu:

1) penyusunan rencana, program, dan kegiatan Bidang Penagihan.

2) penyusunan petunjuk teknis lingkup pembukuan, verifikasi,

penagihan, perhitungan, pertimbangan, dan restitusi.

3) pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi

daerah, dan pendapatan daerah lainnya.

4) pelaksanaan penagihan dan tunggakan pajak daerah, retribusi

daerah, dan pendapatan daerah lainnya.

5) pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas

pajak daerah, retribusi daerah, dan pendapatan daerah lainnya.

6) pelaksanaan telaan dan saran pertimbangan terhadap keberatan

7) pelaksanaan monitoring, evaluasi, dan pelporan lingkup bidang

penagihan.

8) pelaksanaan tugas lain yang diberikan oleh kepada Kepala Dinas

sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas

pokok, yaitu:

a. Seksi Pembukuan dan Verifikasi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan

dan restitusi.

b. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan mempunyai tugas pokok

melaksanakan tugas Bidang Penagihan dan Perhitungan.

c. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan

dan restitusi.

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada

di bawah dan bertanggung jawab kepada Kepala Dinas.

a. Bidang Bagi Hasil Pendapatan mempunyai tugas melaksnakan sebagian

tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan

bagi hasil dan perundang-undangan dan pengkajian pendapatan.

b. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan

menyelenggarakan fungsi :

1) penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil

Pendapatan.

2) penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan

bukan pajak, penata usahaan bagi hasil dan perundang-undangan

dan pengkajian pendapatan.

3) pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan

pajak, DAU, DAK, dan lain-lain pendapatan yang sah.

4) pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan

bukan pajak, DAU, DAK, dan lain-lain pendapatan yang sah.

5) pelaksanaan perhitungan penerimaan dari dana bagi hasil

pajak/bukan pajak provinsi dan dana bagi hasil pajak/bukan pajak

pusat, DAU, DAK, dan lain-lain pendapatan yang sah.

6) pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan

dan pengkajian hasil pendapatan daerah dibidang dana

7) penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup

bidang bagi hasil pendapatan.

8) pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas,

yaitu:

a. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak mempunyai tugas melaksanakan sebagian tugas

Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

b. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak mempunyai tugas melaksanakan sebagian

tugas Bidang Hasil Pendapatan lingkup bagi hasil bukan pajak.

c. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil mempunyai tugas melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan

bagi hasil.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

mempunyai tugas melaksanakan sebagian tugas Bidang Bagi Hasil

Pendapatan lingkup peraturan perundang-undangan dan kajian

pendapatan.

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas dan fungsi,

yaitu:

a. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak,

retribusi, dan pendapatan lain-lain.

b. Dalam melaksanakan tugas Bidang Pengembangan Pendapatan Daerah

menyelenggarakan fungsi :

1) penyusunan rencana, program, dan kegiatan Bidang Pengembangan

Pendapatan Daerah.

2) penyusunan bahan petunjuk teknis lingkup pengembangan pajak,

retribusi, dan pendapatan lain-lain.

3) pelaksanaan pengkajian potensi pajak daerah, retribusi daerah, dan

pendapatan lainnya.

4) penghitungan potensi pajak dan retribusi daerah.

5) pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

pengembangan pendapatan daerah.

6) pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi beserta tugas-tugas

pokok, yaitu :

Seksi Pengembangan Pajak mempunyai tugas melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah lingkup

pengembangan pajak.

b. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi mempunyai tugas melakanakan sebagian

tugas Bidang Penegmbangan Pendapatan Daerah lingkup pengembangan

retribusi.

c. Seksi Pengembangan Pendapatan lain-lain

Seksi Pengembangan Pendapatan lain-lain memiliki tugas pokok

melaksanakan sebagian tugas Bidang Pengembangan Pendapatan

lain-lain.

7. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas, dan fungsi Unit Pelaksana Teknis

ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku, yaitu :

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional

yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

b. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional

c. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuhan dan

beban kerja.

d. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan

perundang-undangan.

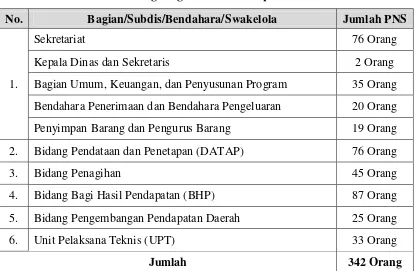

D. Gambaran Pegawai Negeri Sipil di Dinas Pendapatan Kota Medan Data Pegawai Negeri Sipil (PNS) di Dinas Pendapatan Kota Medan

adalah sebagai berikut :

Tabel I

Jumlah PNS di Lingkungan Dinas Pendapatan Kota Medan

No. Bagian/Subdis/Bendahara/Swakelola Jumlah PNS

1.

Sekretariat 76 Orang

Kepala Dinas dan Sekretaris 2 Orang

Bagian Umum, Keuangan, dan Penyusunan Program 35 Orang

Bendahara Penerimaan dan Bendahara Pengeluaran 20 Orang

Penyimpan Barang dan Pengurus Barang 19 Orang

2. Bidang Pendataan dan Penetapan (DATAP) 76 Orang

3. Bidang Penagihan 45 Orang

4. Bidang Bagi Hasil Pendapatan (BHP) 87 Orang

5. Bidang Pengembangan Pendapatan Daerah 25 Orang

6. Unit Pelaksana Teknis (UPT) 33 Orang

Jumlah 342 Orang

BAB III

GAMBARAN DATA PROSEDUR PENDATAAN PAJAK RESTORAN

A. Uraian Teoritis Tentang Pajak Hotel 1. Definisi Pajak

Sebelum kita membahas mengenai gambaran penerapan

optimalisasi penerimaan pajak hotel, maka kita terlebih dahulu

mengetahui tentang definisi pajak hotel.

Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan

termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga

motel, losmen, gubuk pariwisata, pesanggahan, rumah penginapan, dan

sejenisnya,serta rumah kost dengan jumlah kamar lebih dari10 (sepuluh).

Pajakhotel adalah pajak atas pelayanan yang disediakan oleh hotel.

2. Sumber Pendapatan Daerah

Dasar acuan Undang-Undang Nomor 33 tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Sumber Pendapatan Daerah berasal dari :

a. Pajak Daerah

Menurut Undang-Undang Nomor 33 Tahun 2000, pengertian pajak

daerah adalah iuran wajib yang dilaksanakan oleh orang pribadi atau

badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat

digunakan untuk membiayai penyelenggaraan pemerintah dan

pembangunan daerah.

Jenis pajak daerah yang berlaku berdasarkan peraturan Undang-Undang

Nomor 34 Tahun 2000, yaitu :

b. Retribusi Daerah

1) Jasa Umum yaitu retribusi atas jasa yang disediakan atau diberikan

oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan

umum serta dapat dinikmati oleh orang pribadi atau badan.

2) Jasa Usaha yaitu retribusi atas jasa yang disediakan oleh pemerintah

Daerah dengan menganut prinsip-prinsip komersial karena pada

dasarnya dapat pula disediakan oleh sektor swasta.

3) Perizinan Tertentu yaitu retribusi atas kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau

badan yang dimaksudkan untuk pembinaan, pengaturan pengendalian

dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan

sumber daya alam, barang, prasarana atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian lingkungan.

c. Dana Perimbangan

1) Dana Alokasi Umum (DAU)

2) Dana Alokasi Khusus (DAK)

e. Lain-lain penerimaan yang sah.

3. Jenis Pajak

Pajak yang dipungut pemerintah dari rakyat memiliki jenis yang

pembagiannya dapat di tinjau dari berbagai segi, yaitu :

a. Menurut Sifatnya :

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Misalnya : Pajak Penghasilan.

2) Pajak Objektif,yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak.

Misalnya : Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas

Barang Mewah (PPnBM).

b. Menurut Golongannya :

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain.

Misalnya : Pajak Penghasilan (PPh).

2) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

Misalnya : Pajak Pertambahan Nilai (PPN).

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Misalnya : PPh, PPN, PPNBM, PBB dan Bea Materai.

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas :

a) Pajak Propinsi, misalnya : Pajak Kendaran Bermotor dan Pajak

Bahan Bakar Kenderaan Bermotor.

b) Pajak Kabupaten/Kota, misalnya : Pajak Hotel, Pajak Restoran

dan Pajak Hiburan (Mardiasmo, 2008 : 5).

4. Optimalisasi Penerimaan Pajak Hotel

Penerimaan adalah suatu rangkaian kegiatan mulai dari penghimpunan

data objek pajak atau retribusi, penentuan besarnya pajak atau retribusi kepada

wajib pajak atau wajib retribusi serta pengawasan penyetoran.

Adapun optimalisasidari pendataan sampai penerimaan pajak hotel

menurut peraturan yang berlaku adalah sebagai berikut :

a. wajib pajak hotel adalah pengusaha hotel yang mendaftarkan usahanya ke

Dinas Pendapatan dengan cara mengambil dan mengisi formulir

pendaftaran.

b. Formulir yang sudah diisi Wajib Pajak dikembalikan kepada Dinas

Pendapatan untuk mendapatkan Nomor Pokok Wajib Pajak Daerah

c. Wajib Pajak yang sudah mendapatkan NPWPD, Wajib Pajak dapat

menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak

terhutangnya dengan mengisi Surat Pemberitahuan Pajak Daerah (SSPD).

d. Berdasarkan SPTPD tersebut, wajib pajak dapat menyetorkan pajak

terhutangnya ke kas daerah dengan menggunakan Surat Setoran Pajak

Daerah (SSPD).

B. Ketentuan

1. Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan

Retribusi Daerah.

2. Undang-Undang Nomor 33 tahun 2004 Tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah.

3. Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah.

4. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah.

5. Peraturan Pemerintah Nomor 41 Tahun 2007 Tentang Pedoman

Organisasi Perangkat Daerah.

6. Keputusan Walikota Nomor 12 Tahun 2004 Tentang Pelaksanaan Pajak

Daerah.

7. PeraturanWalikota Nomor 1 tahun 2010 Tentang Rincian Tugas Pokok

8. Peraturan Daerah Nomor 12 tahun 2003 Tentang Pajak Daerah Kota

Medan.

9. Peraturan Daerah Kota Medan Nomor 4 tahun 2011 Tentang Pajak Hotel.

C. Objek, Subjek dan Wajib Pajak Restoran

Berdasarkan Peraturan Daerah Kota Medan Nomor 4 Tahun 2011

Tentang Pajak Hotel :

Pasal 2

1. Setiap pelayanan yang disediakan di hotel dengan pembayaran termasuk

jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan

kemudahan dan kenyamanan, termasukfasilitas oleh raga dan hiburan

dipungut pajak dengan nama pajak hotel.

2. Objek Pajak Hotel adalah pelayanan yang disediakan hoteldengan

pembayaran termasuk jasa penunjang sebagai kelengkapan hotel yang

sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olah

raga dan hiburan

Nama usaha yang di atas meliputi penjualan makanan/minuman yang

dikonsumsi oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di

tempat lain.

3.1 Jasa tempat tinggal asrama yang diselenggarakan oleh pemerintah

daerah

3.2 Jasa sewa apartemen, kondominium dan sejenisnya

3.3 Jasa tempat tinggal dipusat pendidikan atau kesiapan keagamaan

3.4 Jasa tempat tinggal rumah sakit, asrama perawat, panti jompo, panti

asuhan dan panti sosial lainya yang sejenis; dan

3.5 Jasa biro perjalanan atau jasa perjalanan wisata yang diselenggarakan

oleh yang dimamfaatkan oleh umum

Pasal 3

1. Subjek Pajak Hotel adalah orang pribadi yang melakukan pembayaran

kepada orang pribadi atau badan yang pengusaha hotel.

2. Wajib Pajak Hotel adalah orang pribadi atau badan yang mengusahakan

hotel.

Pasal 4

Dasar Pengenaan Pajak Hotel adalah jumlah pembayaran yang seharusnya

dibayar kepada hotel.

Pasal 5

1. Tarif Pajak Hotel di tetapkan sebesar 10% (sepuluh persen).

2. Khusus untuk rumah kost yang lebih dari 10 (sepuluh) kamar yang

dihuni mahasiswa dengan harga sewa kamar diatas 1 (satu) juta rupiah

Pasal 6

Besaran Pokok Pajak Hotel yang terutang dihitung dengan cara mengalikan

tarif pajaksebagaimana dimaksud dalam Pasal 5 dengan dasar pengenaan pajak

sebagaimana dimaksud dalam pasal 4.

Pasal 8

Pajak Hotel yang terutang dipungut dalam Daerah.

Pasal 9

Masa Pajak Hotel adalah jangka waktu pajak yang lamanya 1 (satu) bulan

kalender.

Pasal 10

Pajak terutang dalam masa pajak terjadi pada saat pembayaran dan/atau yang

seharusnya dibayarkan oleh wajib pajak.

D. Pendataan dan Penetapan Pajak

Berdasarkan Peraturan Daerah Kota Medan Nomor 4 Tahun 2011

tentang Pajak Hotel pada BAB VI tentang Pendataan dan Penetapan Pajak yaitu

:

Pasal 11

1. Pendataan dilakukan dengan menggunakan Surat Pemberitahuan Pajak

Daerah (SPTPD).

3. SPTPD sebagaimana dimaksud pada ayat (1) diisi dengan jelas, benar dan

lengkap serta ditanda tangani oleh Wajib Pajak atau kuasanya dan

disampaikan kepada Kepala Daerah.

4. Pengembalian SPTPD disampaikan kepada Kepala Daerah

selambat-lambatnya 15 (lima belas) setelah berakhirnya masa Pajak.

5. Ketentuan lebih lanjut mengenai pelaksanaan dan tata cara pendataan Objek

Pajak sebagaimana dimaksud dalam ayat (1), ayat (2), dan ayat (3) diatur

dengan peraturan Kepala Daerah.

E. Tata Cara Pemungutan Pajak

Berdasarkan Peraturan Daerah Kota Medan Nomor 4 Tahun 2011

tentang Pajak Hotel pada BAB VII tentang Tata Cara Pemungutan Pajak yaitu :

Pasal 12

1. Pemungutan Pajak Daerah dilarang diborongkan.

2. Setiap Wajib Pajak wajib membayar pajak yang terutang berdasarkan

SPTPD.

3. Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan

menggunakan SPTPD, SKPDKB dan/atau SKPDKBT.

4. Pajak yang terutang dibayar dibayar ke kas Daerah melalui Bank atau

tempat pembayaran lain yang ditunjuk oleh Kepala Daerah.

5. Ketentuan lebih lanjut mengenai tata cara pembayaran pajak diatur lebih

Pasal 13

1. Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Kepala

Daerah dapat menerbitkan :

a. SKPDKB dalam hal ini :

1) Jika berdasarkan hasil pemeriksaan atau keterangan lain pajak yang

terhutang tidak atau kurang dibayar;

2) Jika SPTPD tidak disampaikan kepada Walikota dalam jangka

waktu 7 (tujuh) hari dan setelah di tegur secara tertulis tidak

disampaikan pada waktunya sebagaimana ditentukan dalam surat

Teguran;

3) Jika kewajiban mengisi SPTPD tidak dipenuhi, pajak yang terhutang

dihitung secara jabatan.

b. SKPDKBT jika ditemukan data baru dan/atau data yang semula belum

terungkap yang menyebabkan penambahan jumlah pajak yang

terhutang.

c. SKPDN jika jumlah pajak yang terutang sama besarnya dengan jumlah

kredit pajak atau pajak tidak terhutang dan tidak ada kredit pajak.

2. Jumlah kekurangan pajak yang terhutang dalam SKPDKB sebagaimana

dimaksud pada ayat (1) huruf a, angka 1dan dikenakan sanksi administratif

berupa bunga 2% (dua persen) setiap bulan dihitung dari pajak yang kurang

atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh

empat) bulan, dihitung sejak saat terutangnya pajak.

3. Jumlah kekurangan pajak yang terhutang dalam SKPDKBT sebagaimana

kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak

tersebut.

4. Kenaikan sebagaimana dimaksud pada ayat (3) tidak dikenakan jika Wajib

Pajak melaporkan sendiri sebelum dilakukan tindakan pemeriksaan.

5. Jumlah pajak yang terhutang dalam SKPDKB sebagaimana dimaksud ayat

(1) huruf a angka 3 dikenakan sanksi administratif berupa kenaikan sebesar

25% (dua puluh lima persen) dari pokok pajak ditambah sanksi

administratif berupa bunga sebesar 2% (dua persen) setiap bulan, dihitung

dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling

lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

F. Tata Cara Pembayaran dan Penagihan Pajak

Berdasarkan Peraturan Daerah Kota Medan Nomor 4 Tahun 2011

tentang Pajak Hotel pada BAB VII tentangTata Cara Pembayaran dan Penagihan

pajak yaitu :

Pasal 16

1. Jatuh tempo pembayaran dan penyetoran pajak terutang ditetapkan 30 (tiga

puluh) hari setelah saat terutangnya pajak.

2. SPTPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat

Keputusan Keberatan dan Putusan Bandingyang menyebabkan jumlah pajak

yang harus dibayar bertambah, merupakan dasar penagihan pajak dan harus

dilunasi dalam jangka waktu paling lama 1 (satu) bulan sejak tanggal di

3. Kepala Daerah atas permohonan Wajib Pajak setelah memenuhi persyaratan

yang ditentukan dapat memberikan persetujuan kepada Wajib Pajak untuk

mengangsur atau menunda pembayaran pajak, dengan dikenakan bunga

sebesar 2% (dua persen) setiap bulan.

4. Ketentuan lebih lanjut mengenai tata cara pembayaran, penyetoran, tempat

pembayaran angsuran, dan penundaan pembayaran pajak diatur dengan

Peraturan Kepala Daerah.

Pasal 17

1. Pajak yang terutang yang pada saat jatuh tempo pembayaran tidak dibayar

atau kurang dibayar dikenakan denda administrasi sebesar 2% (dua persen)

setiap bulan, yang dihitung dari saat jatuh tempo sampai dengan hari

pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

2. Denda administrasi sebagaimana dimaksud pada ayat (1) ditambah dengan

hutang pajak yang belum atau kurang dibayar ditagih dengan Surat Tagihan

Pajak yang harus dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal

diterimanya Surat Tagihan Pajak oleh Wajib Pajak.

3. Pajak yang terhutang dibayar di kas daerah atau tempat lain yang ditunjuk

oleh Kepala Daerah.

4. Ketentuan lebih lanjut mengenai tata cara pembayaran dan penagihan

sebagaimana dimaksud pada ayat (1), ayat (2) dan ayat (3) diatur dengan

Pasal 18

1. SPTPD, SKPDKB, SKPDKBT, STPD, Surat Keputsan Pembetulan, Surat

Keputusan Keberatan dan Putusan Banding merupakan dasar penagihan

pajak.

2. Pajak yang terhutang berdasarkan SPTPD, SKPDKBT, STPD, Surat

Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding

yang tidak atau kurang bayar oleh Wajib Pajak pada waktunya dapat ditagih

dengan Surat Paksa.

3. Penagihan pajak dengan Surat Paksa dilaksanakan berdasarkan Peraturan

Kepala Daerah.

Pasal 19

1. Surat paksa diterbitkan apabila :

a. Wajib Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan

Surat Teguran atau Surat Peringatan atau Surat lainnya yang sejenis;

b. Wajib Pajak tidak melunasi utang pajak sekalipun telah dilakukan

penagihan pajak seketika dan sekaligus;

c. Wajib Pajak tidak memenuhi Ketentuan sebagaimana tercantum dalam

keputusan angsuran atau penundaan pembayaran.

2. Surat Paksa sekurang-kurangnya harus memuat :

a. Nama Wajib Pajak atau Penanggung Pajak;

b. Dasar Hukum Penagihan Pajak;

c. Besarnya Utang Pajak; dan

3. Penagihan pajak dengan Surat Paksa dilaksanakan berdasarkan peraturan

Undang-Undang.

G. Pembetulan, Pembatalan, Pengurangan Ketetapan, dan Penghapusan atau Pengurangan Sanksi Administrasi

Berdasarkan Peraturan Daerah Kota Medan Nomor 4 Tahun 2011

tentang Pajak Hotel pada BAB VII Pembetulan, Pembatalan, Pengurangan

Ketetapan, dan Penghapusan atau Pengurangan Sanksi Administrasi yaitu :

Pasal 24

1. Atas permohonan Wajib Pajak atau karena jabatannya, Kepala Daerah dapat

membetulkan, SKPDKB, SKPDKBT, STPD, SKPDN atau SKPDLB yang

dalam penerbitannya terdapat kesalahan tulis dan/atau kesalahan hitung

dan/atau kekeliruan penerapan ketentuan tertentu dalam Peraturan

Perpajakan Daerah.

2. Kepala Daerah dapat :

a. Mengurangkan atau menghapuskan sanksi administratif berupa bunga,

denda dan kenaikan pajak yang terutang menurut peraturan perpajakan

daerah, dalam hal sanksi tersebut dikenakan kekhilafan Wajib Pajak atau

bukan karena kesalahannya;

b. Mengurangkan atau membatalkan, SKPDKB, SKPDKBT, SKPDN atau

SKPDLB yang tidak benar;

c. Mengurangkan atau membatalkan STPD;

d. Membatalkan hasil pemeriksaan atau ketetapan pajak yang dilaksanakan

e. Mengurangkan ketetapan pajak terutang berdasarkan pertimbangan

kemampuan membayar, Wajib Pajak atau kondisi tertentu Objek Pajak;

dan

f. Mengurangkan atau membatalkan ketetapan pajak terutang dalam hal

Objek Pajak terkena bencana alam atau sebab lain yang luar biasa.

3. Ketentuan lebih lanjut mengenai tata cara pengurangan atau penghapusan

sanksi administratif dan pengurangan atau pembatalan ketetapan pajak

sebagaimana dimaksud pada ayat (2) dan ayat (3) diatur dengan Peraturan

Kepala Daerah.

H. Tata Cara Pembukuan dan Pemeriksaan

Berdasarkan Peraturan Daerah Kota Medan Nomor 4 Tahun 2011

tentang Pajak Hotel pada BAB X tentangTata Cara Pembukuan dan

Pemeriksaan pajak yaitu :

Pasal 28

1. Wajib Pajak yang melakukan usaha dengan omzet paling sedikit Rp.

300.000.000 (tiga ratus juta rupiah) per tahun wajib menyelenggarakan

pembukuan atau pencatatan.

2. Kriteria Wajib Pajak dan tata cara pembukuan atau pencatatan sebagaimana

Pasal 29

1. Kepala Daerah berwenang melakukan pemeriksaan menguji kepatuhan

pemenuhan kewajiban perpajakan daerah dalam rangka melaksanakan

Peraturan Perpajakan Daerah.

2. Wajib Pajak yang diperiksa wajib :

a. Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen

yang menjadi dasarnya dan dokumen lain yang berhubungan dengan

objek pajak yang terutang.

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang

dianggap perlu dan memberikan bantuan guna kelancaran pemeriksaan,

dan/atau

c. Memberikan keterangan yang diperlukan.

3. Apabila pada saat pemeriksaan, Wajib Pajak tidak melaksanakan kewajiban

sebagaimana dimaksud pada ayat (2) maka pajak terutang dapat ditetapkan

secara jabatan.

4. Ketentuan lebih lanjut mengenai tata cara pemeriksaan pajak diatur dengan

BAB IV

ANALISA DATA DAN EVALUASI

A. Analisa Data

Seiring Kota Medan yang terus berkembang dan mengarah pada Kota

Metropolitan, di Kota ini juga banyak tersedia tempat-tempat hotel yang

menyediakan berbagai jenis makanan dan juga minuman yang terus

berkembang dan bertambah. Hal ini akan menjadi pajak restoran sebagai salah

satu sumber penerimaan bagi Pendapatan Asli Daerah (PAD) Kota Medan yang

sangat potensial. Dengan demikian pajak hotel merupakan sumber keuangan

yang dapat terus digali demi memenuhi pembiayaan penyelenggaraan

pemerintah dan pembangunan daerah kota medan. Berdasarkan pengenaan

pajak tersebut tergantung dari maju tidaknya usaha hotel yang dikelola. Sistem

pemungutan pajak yaitu :

1. Official Assessment System

Yaitu sistem pemungutan pajak yang memberi kewenangan aparatur

perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap

tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan

memungut pajak sepenuhnya berada ditangan para aparatur perpajakan.

banyak tergantung pada aparatur perpajakan (peranan dominan ada pada

aparatur perpajakan).

2. Self Assessment System

Yaitu sistem pemungutan pajak yang memberi wewenang wajib pajak

dalam menentukan sendiri jumlah pajaknya yang terutang setiap tahunnya

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak

sepenuhnya berada di tangan wajib pajak. Wajib pajak dianggap mampu

menghitung pajak, mampu memahami undang-undang perpajakan yang

sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan

arti pentingnya membayar pajak.Oleh karena itu, wajib pajak diberi

kepercayaan untuk :

a. Menghitung sendiri pajak yang terutang;

b. Memperhitungkan sendiri pajak yang terutang;

c. Membayar sendiri jumlah pajak yang terutang;

d. Melaporkan sendiri jumlah pajak yang terutang;

e. Mempertanggung jawabkan pajak yang terutang.

Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak

banyak tergantung pada wajib pajak sendiri (peranan dominan ada pada

wajib pajak).

3. With holding System

Yaitu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh

berlaku. Penunjukan pihak ketiga ini dilakukan sesuai peraturan

perundang-undangan perpajakan, keputusan Presiden dan peraturan lainnya

untuk memotong dan memungut pajak, menyetor dan

mempertanggungjawabkan melalui sarana perpajakan yang tersedia.

Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung

pada pihak ketiga yang ditunjuk (Resmi, 2007 : 11).

Berukut ini adalah tabel Target dan Realisasi Pajak Hotel pada 4 (lima)

tahun terkhir yaitu dari tahun 2009-2012 :

Target dan Realisasi Pajak Hotel Tahun Anggaran 2009

Masa Pajak Target APBD Realisasi %

Tahun 2009 29.477.995.000,00 32.248.881.972,00 109

Data : Dinas Pendapatan Kota Medan

Dari tabel di atas realisasi pajak hotel sebesar Rp.32.248.972,00 telah

terdapatpeningkatan dari target yang ditentukan Rp. 29.477.995.000,00

peningkatannya sebesar 109% dari jumlah target yang telah ditentukan

yaitu :

Jumlah Realisasi – Target

= Rp. 32.248.881.972,00 –Rp. 29.477.995.000,00

=Rp. 2.770.886.972,00

Target dan Realisasi Pajak Hotel Tahun Anggaran 2010

Masa Pajak Target APBD Realisasi %

Tahun 2010 46.472.842.000,00 41.803.017.281,76 90,04

Dari tabel diatas dapat diketahui bahwa realisasi sebesar Rp.

41.803.017,76 belum mencapai dari target yang diperkirakan yaituRp.

46.472.842.000,00 dengan persentase 90,04%

Target dan Realisasi Pajak Hotel Tahun Anggaran 2011

\

Masa Pajak Target APBD Realisasi %

Tahun 2011 66.903.789.500,00 54.668.966.646,09 81,71

Data : Dinas Pendapatan Kota Medan

Dari tabel diatas maka realisasi pajak hotel sebesar Rp. 54.668.966.646,09

belum mencapai dari target yang di perkirakan yaitu Rp.

66.903.789.500,00 dengan persentase 81,71%.

Target dan Realisasi Pajak Hotel Tahun Anggaran 2012

Masa Pajak Target APBD Realisasi %

Tahun 2011 81.000.000.000,00 66.574.093.185,86 79,72

Data : Dinas Pendapatan Kota Medan

Dari tabel diatas maka realisasi pajak hotel sebesar Rp. 66.574.093.185,85

belum mencapai dari target yang di perkirakan yaitu Rp 81.000.000.000,00

dengan persentase 79,72%.

Dari data di atas dapat kita lihat terjadinya penurunan pendapatan pajak

hotel pada tahun 2009-2012. Dalam mencapai target dan realisasi ini banyak

kendala ataupun hambatan yang dihadapi, baik hambatan internal maupun

banyak objek-objek pajak baru yang diperkirakan akan dapat menjadi sumber

pendapatan pajak hotel.

Hambatan internal itu dapat berupa kendala administratif serta

kurangnya kesiapan sumber daya manusia. Sedangkan hambatan eksternal dapat

berupa hambatan yang dihadapi langsung dilapangan.

B. Evaluasi

1. Kendala dan Hambatan Dalam Pendataan Pajak Hotel

a. Wajib pajak belum melaksanakan pembayaran sesuai dengan SKPD

yang telah diterbitkan (menunggak pembayaran).

b. Pembayaran yang dilakukan oleh wajib pajak tidak sesuai dengan

nilai yang tercantum dalam SKPD.

c. Terdapat beberapa wajib pajak yang menutup usahanya.

d. Masih terdapat wajib pajak yang belummenyampaikan SPTPD.

e. Wajib pajak belum sepenuhnya melaporkan dan membayar pajak

sesuai dengan yang dikutip dari subjek pajak.

f. Masih terdapat wajib pajak yang belum membayar pajak yang

sesuai dengan yang dilaporkan (tunggakan pajak).

g. Kurangnya kesadaran wajib pajak untuk mendaftarkan hotel/rumah

makan yang baru.

h. Masih banyak wajib pajak yang tidak memahami tentang pentingnya

2. Upaya-upaya yang dilakukan Dalam Peningkatan Penerimaan Pajak Hotel

Agar penerimaan pajak restoran dapat mencapai target yang ditentukan

maka diperlukan langkah-langkah atau upaya-upaya yang diperlukan demi

peningkatan penerimaan pajak hotel tersebut. Upaya-upaya tersebut

adalah :

a. Melaksanakan pendataan ulang terhadap potensi atau omzet wajib

pajak, dengan melaksanakan penjagaan.

b. Melakukan penagihan langsung kepada wajib pajak.

c. Melaksanakan upaya pendekatan secara persuasip kepada wajib

pajak yang melaksanakan pembayaran tidak sesuai dengan nilai

yang tercantum dalam SKPD.

d. Melaksanakan pendataan dan pendaftaran terhadap wajib pajak

baru.

e. Mengarahkan dan meningkatkan kinerja petugas lapangan untuk

dapat bekerja optimal melalui rapat evaluasi.

f. Menyampaikan surat teguran pada wajib pajak yang belum

menyampaikan SPTPD.

g. Mengembalikan SPTPD yang belum sepenuhnya menggambarkan

potensi/omzet yang sebenarnya.

h. Melaksanakan penagihan langsung kepada wajib pajak yang belum

i. Melaksanakan pemeriksaan langsung terhadap wajib pajak.

j. Melaksanakan pendataan dan pendaftaran bagi wajib pajak.

k. Membentuk Tim UPT (Unit Pelayanan teknis) di setiap wilayah

kecamatan.

l. Mensosialisasikan Peraturan Daerah pajak hotel kepada seluruh

wajib pajak.

m. Melakukan Verifikasi setiap 3 (tiga) bulan sekali.

n. Mengadakan pertemuan dengan Wajib Pajak yang Potensial.

3. Ketentuan Pidana Pajak Hotel

Ketentuan Pidana Pajak Hotel ini diatur pada Peraturan Daerah Kota

Medan Nomor 4 Tentang Pajak Hotel, pada BAB XIV yaitu :

Pasal 33

a. Wajib pajak yang karena kealpaanya tidak menyampaikan SPTPD

atau mengisi dengan tidak benar atau dengan tidak lengkjap atau

melampirkan keterangan yang tidak benar sehingga merugikan

keuangan daerah dapat dipidana dengan pidana kurungan paling

lama 1 (satu) tahun atau denda paling banyak 2 (dua) kali jumlah

pajak terutang yang tidak atau kurang bayar.

b. Wajib pajak yang dengan sengaja tidak menyampaikan SPTPD atau

mengisi dengan tidak benar atau dengan tidak lengkap atau

keuangan Daerah dapat dipidana dengan pidana penjara paling lama

2 (dua) tahun atau denda paling banyak 4 (empat) kali jumlah pajak

terutang yang tidak atau kurang bayar.

Pasal 34

Tindak pidana dibidang perpajakan daerah tidak dituntut setelah

melampaui jangka waktu 5 (lima) tahun sejak saat terutangnya pajak

atau berakhirnya masa pajak atau berakhirnya bagian tahun pajak atau

berakhirnya tahun pajak yang bersangkutan.

4. Faktor-faktor yang Mempengaruhi Penerimaan Pajak Hotel

Adapun faktor-faktor yang mempengaruhi penerimaan pajak hotel

adalah sebagai berikut :

a. Kesadaran wajib pajak dalam memenuhi kewajiban pajaknya.

b. Tersedianya peraturan daerah tentang pajak daerah.

c. Tidak sesuainya pembayarannya pajak yang sudah ditetapkaan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian dan masalah yang telah dikemukakan oleh penulis dari hasil

data yang diperoleh dari Kantor Dinas Pendapatan Kota Medan, sebagai akhir

dari penulis menyimpulkan sebagai berikut :

1. Pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

2. Pemungutan pajak dapat dilakukan dengan tiga cara, yaitu Official Assessment

System,Self Assessment System dan With Holding System.

3. Jenis usaha hotel jika dilihat dari besarnya target pada setiap tahunnya terus

meningkat.

4. Upaya-upaya yang dilakukan oleh Kantor Dinas Pendapatan Kota Medan

dalam meningkatkan penerimaan pajak hotel, antara lain :

a. Membentuk Tim UPT (Unit Pelayanan teknis) di setiap wilayah

kecamatan.

b. Mensosialisasikan Peraturan Daerah pajak hotel kepada seluruh wajib

pajak.

c. Melakukan Verifikasi setiap 3 (tiga) bulan sekali.

5. Kontribusi pajak hotel terhadap Pendapatan Asli Daerah (PAD) sangat

besar setiap tahunnya.

6. Kantor Dinas Pendapatan Kota Medan merupakan unsur pelaksanaan

pemerintah daerah dalam melaksanakan kewenangan Walikota Medan di

bidang pengelolaan dan pendapatan daerah.

B. Saran

Saran penulis untuk meningkatkan penerimaan pajak hotel adalah :

1. Pemerintah Kota Medan diharapkan tidak menggunakan momentum

otonomi daerah untuk memungut pajak sebanyak-banyaknya tanpa

memperhitungkan dampak yang ditimbulkan.

2. Peraturan Daerah yang dibuat harus menjungjung tinggi azas keadilan.

3. Meningkatkan peran serta dan keaktifan dari aparat pengelolaan pajak

hotel dalam melaksanakan ketentuan yang berlaku dan

mensosialisasikan peraturan daerah kepada masyarakat.

4. Melakukan pendekatan kepada masyarakat agar masyarakat lebih sadar

akan pentingnya membayar pajak.

5. Diharapkan kepada aparat pengelola pajak hotel agar lebih mengawasi

proses pemungutan pajak hotel.

6. Hendaknya petugas pemungut pajak hotel betul-betul mengerti tentang

DAFTAR PUSTAKA

Mardiasmo, 2008, Perpajakan, Andi, Yogyakarta.

Resmi, Siti, 2007, Perpajakan Teori dan Kasus, Salemba Empat, Jakarta.

UNDANG-UNDANG :

Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah Dan Retribusi Daerah.

Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintahan Daerah.

Undang-Undang Nomor 33 tahun 2004 Tentang Perimbangan Keungan Antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang Nomor 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

PERATURAN PEMERINTAH :

Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah.

Peraturan Pemerintah Nomor 41 Tahun 2007 Tentang Pedoman Organisasi Perangkat Daerah.

Peraturan Daerah :

Peraturan Daerah Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-Dinas Daerah di Lingkungan Pemerintahan Kota Medan.

Peraturan Daerah Nomor 4 Tahun 2011 Tentang Pajak hotel Kota Medan.

Keputusan Walikota Nomor 12 Tahun 2004 Tentang Pelaksanaan Pajak Daerh.