Bahwa yang bertanda tangan dibawah

ini,

penulis dan pihak

perusahaantempat penelitian, bersedia:

*Bahwa hasil penelitian dapat dionlinekan

sesuaiilengan peraturan

yang berlaku,untuk

kepentingan riset danpendidikan".

Bandung

(D Agustus 2012Penulis,

C,$'

Nerissa Airyiana Nim:21208902

Petusahaan,

1

?t.g"cp

F+f

tsdg

ffi'va-

q

#\"?

\

[\

\ "'l'

:ll//\

rDX

5ffi5'

NipAiim:

Cataten:

Bilr

keberatan dengan di-online-kan data perusahaan diB

vanq.mencantum data oerusahaan (pengecualian khusus data perusahaan,

The Influence Of Economic Value Added (EVA), Total Asset Turnover Ratio (TATO), And Debt to Equity Ratio (DER) On Stock Price At PT Unilever Indonesia Tbk.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Program Strata Satu Jurusan Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia

NERISSA ARVIANA

21208902

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Nama

Nim

Program

Studi

JenjangFakultas

Dekan Fakultas Ekonomi

Total Asset

(TATO),

dan Rasio Hutang (DER) Terhadap HargaSaham pada PT Unilever Indonesia

Tbk

NerissaAniana

21208902

Manajemen Strata 1 Ekonomi

Bandung, Agustus 2012

Menyetujui,

Mengetahui,

NIP:41

Ketua Program Studi Manajemen

iv

the Share Price at PT. Unilever Indonesia Tbk. ". Advisor: Prof. Dr.Hj. Ria Ariawati Ratna, Ms., Ak.

Economic value added, total asset turnover ratio and debt ratio is important in a company. Given the economic value added, the company will be able to provide benefits to the company mainly to its shareholders. Asset turnover ratio also supports the company in getting the revenue from sales, if sales of the company's rapid rotation it will be fast as well in profit. Debt ratio is also very important in the passage of a company because of the huge debt the company's shareholders would not benefit greatly, in other words the company must pay its debts to the company goes well the new shareholders to share the profits.

The method used in this study is descriptive and verifikatif. The unit of analysis is PT Unilever Indonesia Tbk. using financial statement data for 12 years, ie from the year 1999-2010. Verifikatif analysis used was multiple regression analysis, correlation, coefficient of determination, and hypothesis testing (t test and f test) with SPSS 16.0 for windows.

The results and discussion show that the partial EVA significant effect on the stock price of PT Unilever Indonesia Tbk. TATO is partially affected but no significant effect on stock prices, and partially DER significant effect on stock prices. While simultaneously EVA, TATO and DER significantly affect the stock price of PT Unilever Indonesia Tbk.

v

Pembimbing: Prof. Dr.Hj. Ria Ratna Ariawati, Ms., Ak.

Pertambahan nilai ekonomi, rasio perputaran total asset, dan rasio hutang itu penting dalam suatu perusahaan. Dengan adanya pertambahan nilai ekonomi maka perusahaan akan dapat memberikan keuntungan pada perusahaan terutama kepada para pemegang saham. Rasio perputaran asset juga mendukung suatu perusahaan dalam mendapatkan pendapatan dari hasil penjualan, jika penjualan perusahaan tersebut perputarannya cepat maka akan cepat juga dalam mendapatkan keuntungan. Rasio hutang juga sangat penting dalam berjalannya suatu perusahaan karena dengan rasio hutang yang besar maka pemegang perusahaan tidak akan mendapatkan keuntungan yang besar, dengan kata lain perusahaan harus membayarkan hutang-hutangnya agar perusahaan tersebut berjalan dengan baik baru para pemegang saham dapat membagikan hasil keuntungannya.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif. Unit analisisnya adalah PT Unilever Indonesia Tbk. menggunakan data laporan keuangan selama 12 tahun, yaitu dari tahun 1999-2010. Analisis verifikatif yang digunakan adalah analisis regresi berganda,korelasi, koefisien determinasi, dan pengujian hipotesis (uji t dan uji f) dengan bantuan program SPSS 16.0 for windows.

Hasil penelitian dan pembahasan menunjukkan bahwa secara parsial EVA berpengaruh signifikan terhadap harga saham pada PT Unilever Indonesia Tbk. tetapi TATO secara parsial berpengaruh tidak signifikan terhadap harga saham, dan DER secara parsial berpengaruh signifikan terhadap harga saham. Sedangkan secara simultan EVA, TATO dan DER berpengaruh secara signifikan terhadap harga saham pada PT Unilever Indonesia Tbk.

vi

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus yang Maha

pengasih dan penyayang yang telah melimpahkan berkat dan kasih karunia-Nya

kepada penulis sehingga dapat menyelesaikan laporan penelitian ini tepat pada

waktunya dengan judul

“Pengaruh Pertambahan Nilai Ekonomi (EVA), Rasio

Perputaran Asset (Asset Turnover Ratio), dan Rasio Hutang (DER) terhadap

Harga Saham pada PT. Unilever Indonesia Tbk.”

.

Penulisan laporan penelitian ini diajukan sebagai salah satu syarat sidang guna

memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen pada Universitas

Komputer Indonesia.

Penulis menyadari bahwa penulisan penelitian ini masih jauh dari

kesempurnaan, mengingat keterbatasan pengetahuan, keterampilan, dan pengalaman

yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritikan dan saran dari

semua pihak demi perbaikan penulis dan pengetahuan di masa yang akan datang.

Penulis juga tidak lupa mengucapkan banyak terimakasih kepada pihak-pihak

yang telah mendukung dan membantu penulis dalam pembuatan penelitian ini.

Adapun pihak-pihak tersebut adalah sebagai berikut:

1.

Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku rektor Universitas Komputer

vii

bimbingan, masukan, pengarahan, dan saran.

3.

Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

4.

Ibu Linna Ismawati, SE., M.Si., selaku ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Koputer Indonesia,

5.

Isniar Budiarti, SE.,M.Si, selaku Dosen Wali Mn4-Karyawan angkatan 2008.

6.

Segenap staff dosen Fakultas Ekonomi khususnya Program Studi Manajemen

dan staff Seretariat Jurusan Manajemen.

7.

Orang tua serta keluarga yang telah memberian bantuan serta dukungan serta

doa sehingga penulis tetap semangat untuk menyelesaian penelitian ini.

8.

Jeffri Fernandes H. yang telah banyak memberikan motivasi dan dukungan

dan juga yang selalu mengingatkan untuk menyelesaian penelitian ini

sehingga penulis dapat menyelasaikan laporan penelitian ini.

9.

Teman-teman MN-4Karyawan terima kasih atas bantuan dan kebersamaan

viii

membalas kebaikan semua pihak yang telah membantu penulis. Penulis berharap

laporan penelitian ini dapat bermanfaat bagi penulis pada khususnya dan bagi

pembaca pada umumnya.

Bandung, Juli 2012

ix

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ...iii

ABSTRAK ...iv

ABSTRACK ...v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ...xiii

DAFTAR GAMBAR ... xv

DAFTAR GRAFIK ...xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

x

2.1.1 Economic Value Added (EVA) ... 12

2.1.2 Rasio Perputaran Total Asset ... 18

2.1.3 Debt To Equity Ratio ... 18

2.1.4 Saham ... 19

2.1.4.1 Faktor-Faktor Yang Mempengaruhi Harga Saham...20

2.1.5 Penelitian Terdahulu Dan Jurnal ... 20

2.2 Kerangka Pemikiran ... 28

2.2.1 Hubungan Antara Pertambahan Nilai Ekonomi Dengan Harga saham ... 30

2.2.2 Hubungan Antara Total Asset Turnover Dengan Harga Saham ...31

2.2.3 Hubungan Antara Rasio Hutang Dengan Harga Saham ...31

2.2.4 Hubungan Antara EVA, TATO, DER Terhadap Harga Saham ....32

2.3 Hipotesis ... 34

BAB III OBJEK DAN METODE PENELITIAN ... 35

3.1 Objek Penelitian ... 35

3.2 Metode Penelitian ... 36

3.2.1 Desain Penelitian ... 37

3.2.2 Operasional Variabel ... 39

3.2.3 Sumber dan Teknik Penentuan Data ... 40

xi

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 42

3.2.5.1 Rancangan Analisis ... 42

3.2.5.2 Uji Hipotesis ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...49

4.1 Gambaran Umum Perusahaan ...49

4.1.1 Sejarah Perusahaan ...49

4.1.1.1 Perluasan Unilever Indonesia ...50

4.1.1.2 Visi PT Unilever Indonesia Tbk. ...54

4.1.1.3 Misi PT Unilever Indonesia Tbk. ...55

4.1.1.4 Tujuan dan Prinsip ...55

4.1.2 Struktur Organisasi ...57

4.1.3 Job Description ...61

4.1.3.1 Desain Organisasi ...63

4.1.4 Aktivitas Perusahaan ...65

4.2 Analisis Deskriptif ...71

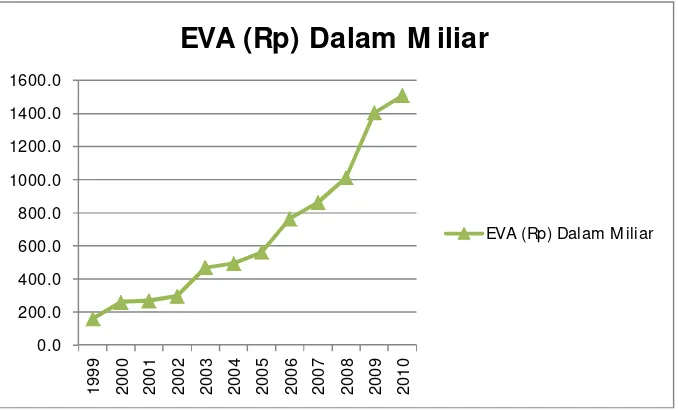

4.2.1 Perkembangan EVA pada PT Unilever Indonesia Tbk. ...71

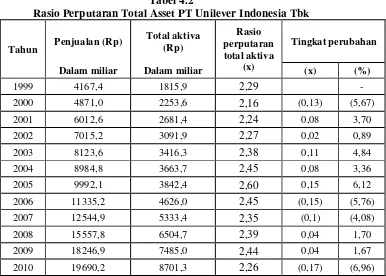

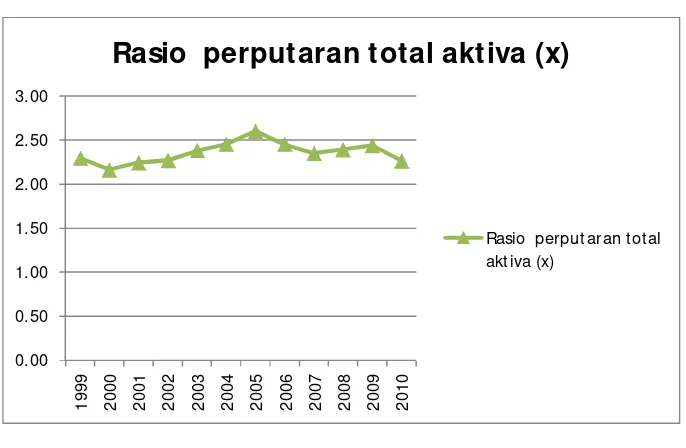

4.2.2 Perkembangan Rasio Perputaran Total Asset PT Unilever Indonesia TBk.. ...74

xii

4.3.1 Analisis Pengaruh EVA, TATO, dan DER Terhadap Harga

Saham Pada PT Unilever Indonesia Tbk. ...81

BAB V KESIMPULAN DAN SARAN ...94

5.1 Kesimpulan ...94

5.2 Saran ...95

DAFTAR PUSTAKA ... 97

LAMPIRAN-LAMPIRAN ... 100

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal adalah salah satu cara untuk melaksanakan pembangunan

suatu negara karena pasar modal dapat menggalang dana jangka panjang dan

pasar modal dapat menarik minat investor untuk menanamkan modalnya di bursa.

Menurut Undang-Undang Republik Indonesia No. 18 Tahun 1995 tanggal 10

November 1995, pasar modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek, yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Pasar modal yang berkembang dapat meningkatkan investor untuk

menanamkan modalnya. Penanaman modal dapat berupa: saham, obligasi.

Dengan berinvestasi maka diharapkan akan mendapatkan keuntungan di masa

depan, bagi investor keuntungan tersebut dapat berupa deviden dan capital gain

yang sangat mempengaruhi keputusan investor untuk menanamkan modalnya.

Perkembangan harga saham di pasar modal merupakan salah satu indikator

yang menentukan investor dalam berinvestasi. Standar Akuntansi Keuangan

(PSAK, 2007 No. 3) menyatakan bahwa dengan meningkatnya jumlah perusahaan

yang menjual surat berharga di pasar modal, laporan keuangan interim menjadi

semakin diperlukan. Harga saham ini dipengaruhi faktor fundamental dan teknikal

yang berpengaruh secara langsung terhadap perubahan naik atau turunnya harga

Menurut Husnan (2003: 303) analisis fundamental memperkirakan harga

saham dimasa yang akan datang dan menerapkan hubungan faktor dengan cara

mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham

dimasa akan datang dan menerapkan hubungan faktor tersebut sehingga diperoleh

taksiran harga saham.

Adanya kenaikan dan penurunan harga saham yang terjadi pada suatu

perusahaan dapat diukur dengan kemampuan suatu perusahaan dalam memenuhi

kewajiban-kewajibannya yaitu dalam membayar biaya-biaya operasional, hutang,

dan bunga pinjaman serta pengembalian modal dalam bentuk deviden atau capital

gain. Capital gain adalah selisih dari nilai jual dan beli pada saat investor menjual

saham sedangkan menurut Baridwan (2000:434), deviden merupakan pembagian

kepada pemegang saham yang sebanding dengan jumlah lembar saham yang

dimiliki.

Sebelum menanamkan investasinya, investor perlu mengetahui kondisi

keuangan suatu perusahaan tersebut. Untuk mengetahui kondisi keuangan perlu

adanya laporan keuangan yang dianalisis pada perhitungan rasio – rasio keuangan.

Menurut Syamsuddin (2000:37) analisis laporan keuangan perusahaan pada

dasarnya merupakan perhitungan rasio – rasio untuk menilai keadaan keuangan

perusahaan di masa lalu,saat ini dan kemungkinannya dimasa depan.

Menurut Mamduh dan M. Hanafi (2004: 36) teryata relatif lebih luas

dimana pengelompokkan rasio keuangan menjadi lima, yaitu: rasio likuiditas

(rasio lancar dan rasio quick), rasio aktivitas (rata- rata umur piutang, perputaran

(total utang terhadap total asset /aktiva, times interest earned, fixed charged

coverage),rasio profitabilitas (profit margin, return on asset, return on equity),

rasio pasar (price earning ratio, devident yield, rasio pembayaran deviden).

Menurut Ridwan S. Sundjaya dan Inge Barlian (2003:131), analisis rasio

keuangan dapat digolongkan menjadi lima macam. Yaitu: rasio likuiditas, rasio

aktivitas, rasio hutang, rasio profitabilitas dan rasio pasar.

Menurut Hendrata (2001:4) berdasarkan alat analisis rasio keuangan, para

pemegang saham cenderungan akan menjual sahamnya jika rasio keuangan suatu

perusahaan itu buruk, tapi jika rasio keuangan suatu perusahaan itu baik maka

para pemegang saham akan mempertahankan sahamnya. Demikian juga untuk

para calon investor, jika rasio keuangan suatu perusahaan itu buruk, maka mereka

akan cendurung untuk tidak investasi, tapi jika rasio keuangan suatu perusahaan

itu baik maka para calon investor akan menginvestasikan modalnya.

Menurut Bolten dan Weigand (1998:77-84 dalam Mulyono 2000:100)

mengatakan bahwa ekspetasi untuk memperoleh pendapatan yang lebih besar di

masa mendatang berpengaruh positif terhadap harga saham. Variasi harga saham

ditentukan oleh banyak faktor, ada faktor internal (dari dalam) dan ada faktor

Faktor-faktor internal yang mempengaruhi harga saham:

1. Kemampuan perusahaan dalam menggelola modal yang ada (solvability).

2. Kemampuan manajemen dalam menggelola kegiatan operasional

perusahaan (growth opportunities).

3. Kemampuan perusahaan untuk menghasilkan keuntungan (profitability).

4. Prospek marketing dari bisnis dan hak-hak investor atas dana yang

diinvestasikan dalam perusahaan (asset utilization).

Faktor-faktor eksternal yang mempengaruhi harga saham:

1. Kurs

2. Inflasi

3. Suku bunga deposito

4. Keadaan ekonomi

5. Keadaan politik

Faktor-faktor internal dan eksternal membentuk sebuah kekuatan pasar yang

berpengaruh pada transaksi saham sehingga harga saham mengalami

kemungkinan pergerakkan yang fluktuatif.

Akibat adanya ketidakpuasan atas kelemahan kelemahan dari analisis rasio

keuangan yang sudah ada, maka berkembanglah teori-teori baru dan metode baru

yang keluar dari Stern Stewart dan Co. Of New York City mencetuskan konsep

baru dalam menilai kinerja perusahaan yang dikenal dengan EVA. Jika di

Indonesia dikenal dengan nama NITAMI (Nilai Tambah Ekonomis). EVA

mempunyai konsep bahwa kekayaan hanya diukur ketika sebuah perusahaan

kinerja keuangan yang berbasis nilai yang menggambarkan jumlah absolut dari

nilai pemegang saham yang dapat dihasilkan atau dirusakkan pada suatu periode

tertentu.

Rasio perputaran total asset adalah salah satu rumus yang terdapat dalam

rasio aktifitas yang berguna untuk menunjukkan sejauh mana efisiensi perusahaan

dalam menggunakan omset untuk memperoleh penjualan(Agus Sartono,

2000:113-125).

Rasio hutang merupakan rasio yang digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap total shareholders equity (pemegang

saham ekuitas) yang dimiliki perusahaan.

Di Indonesia perusahaan-perusahaan dala pengembangannya membutuhkan

modal usaha. Salah satu yang dilakukan untuk mendapatkan modal itu didapat

dari penanaman modal melalui pasar modal. Di Indonesia perusahaan-perusahaan

yang sifatnya sudah terbuka (go publik) merupakan perusahaan yang menjual

sahamnya kepada investor dan membiarkan sahamnya diperdagangkan di pasar

saham, salah satunya adalah PT Unilever Indonesia Tbk..

PT Unilever Indonesia Tbk. adalah salah satu perusahaan yang terdaftar di

Bursa Efek Indonesia dan telah menghimpun data-data keuangannya agar

dipublikasikan. PT Unilever Indonesia Tbk. merupakan suatu perusahaan yang

bergerak di bidang produksi sabun, deterjen, margarin, minyak sayur dan

makanan yang terbuat dari susu, es krim, makanan dan minuman dari teh dan

produk-produk kosmetik. Rangkaian Produk Unilever Indonesia mencangkup

Dove, Sunsilk, Clear, Rexona, Vaseline, Rinso, Molto, Sunlight, Walls, Blue

Band, Royco, Bango, dan lain-lain.

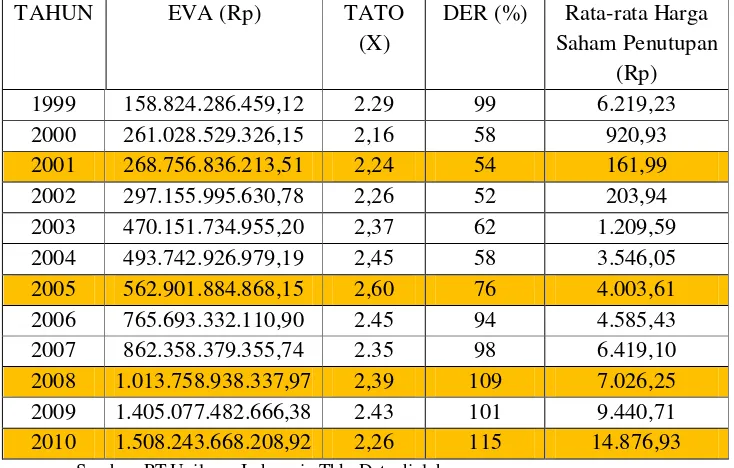

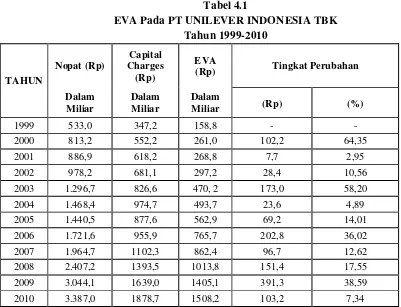

Berikut ini adalah tabel dari pertambahan nilai ekonomi, rasio perputaran

total asset, dan rasio hutang terhadap harga saham yang terdapat pada perusahaan

[image:18.612.126.493.304.538.2]PT Unilever Indonesia Tbk.

Tabel 1.1

Tingkat Pertambahan Nilai Ekonomi, Rasio Perputaran Total Asset,

Dan Rasio Hutang

TAHUN EVA (Rp) TATO (X)

DER (%) Rata-rata Harga Saham Penutupan

(Rp) 1999 158.824.286.459,12 2.29 99 6.219,23 2000 261.028.529.326,15 2,16 58 920,93 2001 268.756.836.213,51 2,24 54 161,99 2002 297.155.995.630,78 2,26 52 203,94 2003 470.151.734.955,20 2,37 62 1.209,59 2004 493.742.926.979,19 2,45 58 3.546,05 2005 562.901.884.868,15 2,60 76 4.003,61 2006 765.693.332.110,90 2.45 94 4.585,43 2007 862.358.379.355,74 2.35 98 6.419,10 2008 1.013.758.938.337,97 2,39 109 7.026,25 2009 1.405.077.482.666,38 2.43 101 9.440,71 2010 1.508.243.668.208,92 2,26 115 14.876,93

Sumber: PT Unilever Indonesia Tbk. Data diolah

Dari tabel di atas dapat dilihat bahwa pada tahun 2001 terjadi

penurunan pada struktur hutang sebesar 54% tetapi harga saham pada tahun

tersebut juga ikut turun dari Rp 920,93 menjadi Rp 161,99 yang seharusnya pada

saat tersebut harga saham perusahan bisa meningkat karena perusahaan dapat

membayarkan hutang-hutangnya. Pada tahun 2005 terjadi kenaikan pada DER

rasio hutang yang meningkat yang berarti perusahaan belum bisa membayarkan

hutang-hutangnya. Pada tahun 2008 juga terjadi kenaikan pada DER tetapi harga

sahamnya juga mengalami peningkatan dan sangat lebih terlihat pada tahun 2010

dengan TATO yang menurun yang menunjukkan bahwa mengalami penurunan

dalam penjualan dan DER meningkat sebesar 115% tetapi harga sahamnya sangat

tinggi dari tahun sebelumnya dari Rp 9440,71 menjadi Rp 14.876,93. Hal ini tidak

sesuai dengan teori bahwa EVA yang meningkat membuat harga saham akan

meningkat juga, TATO yang meningkat karena penjualan perusahaan yang

meningkat akan menghasilkan keuntungan bagi perusahaan dan dapat

meningkatkan harga saham dan DER yang menurun dapat meningkatkan harga

saham suatu perusahaan karena dengan perusahaan dapat membayar

hutang-hutangnya maka harga saham tersebut akan baik dan para investor akan

menanamkan modalnya untuk berinvestasi.

Dengan adanya fakta-fakta di atas maka penulis tertarik untuk mengambil

judul “Pengaruh Pertambahan Nilai Ekonomi (EVA), Rasio Perputaran

Asset (Asset Turnover Ratio), dan Rasio Hutang (DER) terhadap Harga

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas dapat diidentifikasikan

masalah yaitu pada tahun 2001 terjadi penurunan pada struktur hutang sebesar

54% tetapi harga saham pada tahun tersebut juga ikut turun dari Rp 920,93

menjadi Rp 161,99. Pada tahun 2005 terjadi kenaikan pada DER sebesar 76%

tetapi harga saham naik sebesar Rp 457,55. Pada tahun 2008 juga terjadi kenaikan

pada DER tetapi harga sahamnya juga mengalami peningkatan dan pada tahun

2010 TATO yeng mengalami penurunan dan DER yang meningkat sebesar 115%

tetapi harga sahamnya sangat meningkat dari tahun sebelumnya dari Rp 9440,71

menjadi Rp 14.876,93. EVA yang meningkat akan membuat harga saham akan

meningkat juga karena investor melihat adanya pertambahan nilai ekonomi suatu

perusahaan tersebut dalam memberikan hasil dari pengembalian atas investasinya,

TATO yang meningkat karena perputaran penjualan yang cepat dalam suatu

perusahaan tersebut, ada kemungkinan dari produk yang laku di pasaran atau

harga yang murah di pasaran, dengan perputaran penjualan yang cepat maka ada

didapat keuntungan yang besar pula, dan itu akan berpengaruh terhadap harga

saham yang meningkat juga dan membuat para investor ingin menanamkan

modalnya untuk berinvestasi yang berharap di masa datang akan mendapatkan

keuntungan. DER yang menurun dapat meningkatkan harga saham suatu

perusahaan karena dengan perusahaan dapat membayar hutang-hutangnya. DER

mungkin membagikan keuntungan kepada pemegang saham bukan membayar

hutang–hutang perusahaan tersebut.

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas maka penulis

merumuskan rumusan masalah sebagai berikut:

1. Bagaimana pertambahan nilai ekonomi pada PT Unilever Indonesia Tbk.

2. Bagaimana rasio perputaran aset pada PT Unilever Indonesia Tbk.

3. Bagaimana rasio hutang (DER) pada PT Unilever Indonesis Tbk.

4. Bagaimana harga saham pada PT Unilever Indonesia Tbk.

5. Seberapa besar pengaruh pertambahan nilai ekonomi, rasio perputaran

aset, dan rasio hutang (DER) terhadap harga saham secara simultan dan

parsial pada PT Unilever Indonesia Tbk.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penulis bermaksud untuk meneliti

dan menguji adanya pengaruh pertambahan nilai ekonomi, rasio perputaran aset,

dan rasio hutang terhadap harga saham pada PT Unilever Indonesia Tbk.,

sehingga dapat mencapai tujuan dari penelitian, yaitu untuk:

1. Mengetahui pertambahan nilai ekonomi pada PT Unilever Indonesia Tbk.

2. Mengetahui rasio perputaran aset pada PT Unilever Indonesia Tbk.

3. Mengetahui rasio hutang (DER) pada PT Unilever Indonesia Tbk.

5. Mengetahui besarnya pengaruh pertambahan nilai ekonomi, rasio

perputaran aset, dan rasio hutang terhadap harga saham secara simultan

dan parsial pada PT Unilever Indonesia Tbk.

1.4 Kegunaan penelitian

1.4.1 Praktis

Bagi investor

Pertambahan nilai ekonomi, rasio perputaran aset, dan rasio hutang dapat

dijadikan sebagai dasar pengambilan keputusan investasi karena keduanya

mengukur kemampuan perusahaan dalam menghasilkan tingkat pengembalian

modal atas investasi yang dilakukan pada perusahaan tersebut.

Bagi perusahaan

Aspek pertambahan nilai ekonomi, rasio perputaran aset, dan rasio hutang

dapat digunakan sebagai alat ukur terhadap efektivitas dan efisiensi penggunaan

semua sumber daya yang ada di dalam proses operasional perusahaan.

1.4.2 Akademis

Bagi penulis

Diharapkan dapat bermanfaat dalam menambah pengetahuan dan

memperluas wawasan mengenai pertambahan nilai ekonomi, rasio perputaran

1.5 Lokasi dan Waktu Penelitian

1.5.1 lokasi penelitian

Penelitian dilakukan oleh penulis di PT. Unilever Indonesia Tbk. dengan

pengambilan data melalui website PT. Unilever Indonesia Tbk.

(www.unilever.co.id) yang berisi data laporan keuangan yang diteliti oleh penulis.

[image:23.612.89.550.315.464.2]1.5.2 Waktu penelitian

Tabel 1.2

Jadwal Pelaksanaan Penelitian

N o

Uraian Maret April Mei Juni Juli Agustus 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 Mengajukan

usulan penelitian

2 Pengambilan data

3 Analisis data 4 Penyusunan

laporan

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 KAJIAN PUSTAKA

2.1.1 Economic Value Added (EVA)

Menurut Robert N. Anthony dan Vijay Govindarajan (2002:249), EVA

merupakan jumlah uang bukan rasio yang diperoleh dengan mengurangkan beban

modal (capital charge) dari laba bersih operasi (net operating profit).

Menurut Amin Widjaja Tunggal (2001:1), metode EVA di Indonesia

dikenal dengan metode Nilai Tambah Ekonomi (NITAMI) merupakan suatu

sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu

perusahaan yang menyatakan, bahwa kesejahteraan hanya dapat tercipta jika

perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya

modal (cost of capital). EVA merupakan tolak ukur kinerja keuangan dengan

mengukur perbedaan antara pengembalian atas modal perusahaan dengan biaya

modal (S. David Young & Stephen F. O’Byrne, 2001:831).

Dari definisi di atas, dapat dismpulkan bahwa EVA merupakan suatu

metode yang dipakai dalam suatu perusahaan untuk mengukur untuk menciptakan

nilai tambah suatu perusahaan yang dihitung melalui pengurangan laba bersih

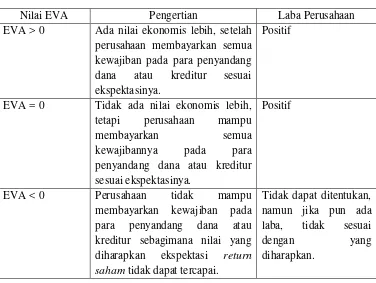

Menurut Rudianto (2006:348) tolak ukur EVA adalah sebagai berikut:

a. Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan bahwa telah

terjadi proses nilai tambah pada perusahaan.

b. Apabila EVA = 0, menunjukkan posisi impas atau Break Event Point.

Perusahaan tidak mengalami kemunduran tetapi juga tidak mengalami

kemajuan secara ekonomi.

c. Apabila EVA < 0, yang berarti EVA negatif menunjukkan tidak terjadi

proses nilai tambah.

[image:25.612.129.505.371.654.2]Sehingga hal tersebut diatas akan lebih mudah diterjemahkan sebagai berikut:

Tabel 2.1

Tolak Ukur EVA

Nilai EVA Pengertian Laba Perusahaan EVA > 0 Ada nilai ekonomis lebih, setelah

perusahaan membayarkan semua kewajiban pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA = 0 Tidak ada nilai ekonomis lebih, tetapi perusahaan mampu membayarkan semua kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA < 0 Perusahaan tidak mampu membayarkan kewajiban pada para penyandang dana atau kreditur sebagimana nilai yang diharapkan ekspektasi return saham tidak dapat tercapai.

Dari uraian singkat diatas, dapat ditarik kesimpulan, bahwa pada dasarnya

pendekatan EVA(Economic Value Added) berfungsi sebagai:

• Indikator tentang adanya penciptaan nilai dari sebuah investasi.

•Indikator kinerja sebuah perusahaan dalam setiap kegiatan operasional

ekonomisnya.

•Pendekatan baru dalam pengukuran kinerja perusahaan dengan memperhatikan

secara adil para penyandang dana atau pemegang saham.

EVA memiliki beberapa keunggulan antara lain:

1. EVA memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan

beban biaya modal sebagai konsekuensi investasi

2. Perhitungan EVA relatif mudah dilakukan hanya yang menjadi persoalan

adalah perhitungan biaya modal yang memerlukan data yang lebih banyak

dan analisa yang lebih mendalam.

3. EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding

seperti standar industri atau perusahaan lain sebagaimana konsep penilaian

dengan menggunakan analisa ratio. Dalam prakteknya data pembanding ini,

seringkali tidak tersedia.

Meskipun EVA memiliki beberapa keunggulan, namun teknik ini juga

memiliki beberapa kelemahan. Kelemahan EVA antara lain:

1. Sulit menentukan biaya modal secara obyektif. Hal ini disebabkan dana untuk

investasi dapat berasal dari berbagai sumber dengan tingkat biaya modal yang

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan

pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk

menjual atau membeli saham tertentu, padahal faktor – faktor lain terkadang

justru lebih dominan.

3. Konsep ini sangat tergantung pada transparansi internal dalam perhitungan

EVA secara akurat. Dalam kenyataannya seringkali perusahaan kurang

transparan dalam mengemukakan kondisi internalnya.

4. EVA jarang dipakai dalam praktik

5. EVA hanya mengukur salah satu keberhasilan bisnis. Semakin banyak

perusahaan yang menggunakan EVA sebagai suatu alat untuk mengukur

kinerja perusahaan, khususnya untuk mengukur penciptaan nilai. Perusahaan

– perusahaan tersebut percaya bahwa penggunaan EVA akan membuat

kepentingan manajer semakin sesuai dengan kepentingan pemilik modal.

EVA mengukur besarnya nilai yang diciptakan oleh suatu perusahaan karena

berbeda dengan pengukuran akuntansi tradisional, EVA memperhitungkan

biaya modal atas investasi yang dilakukan. Dengan diperhitungkannya biaya

modal, EVA mengindikasikan seberapa jauh perusahaan telah menciptakan

nilai bagi pemilik modal. Namun demikian, dalam prakteknya EVA dapat

menimbulkan masalah, terutama karena diperlukannya estimasi atas tingkat

biaya modal. Untuk itu dalam menerapkan EVA, kita harus selalu memonitor

Langkah-langkah dalam menentukan EVA:

a. Penghitungan Net Operating Profit After Tax (NOPAT)

Nopat adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi

pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non

cash bookkeeping entries seperti biaya penyusutan.

= ℎ ℎ +

b. Menghitung Invested Capital

Invested Capital adalah jumlah seluruh keuangan perusahaan terlepas dari

kewajiban jangka pendek, pasiva-pasiva yang tidak menanggung bunga

seperti hutang, upah yang akan jatuh tempo, dan pajak yang akan jatuh

tempo.Invested capital sama dengan jumlah ekuitas pemegang saham,

seluruh hutang jangka pendek dan jangka panjang yang menanggung bunga

hutang, dan kewajiban jangka panjang lainnya.

= ℎ + ℎ +

c. Menentukan Capital Cost Rate (WACC/ Weighted Average Cost of Capital)

WACC adalah jumlah biaya dari setiap komponen modal hutang jangka

pendek, hutang jangka panjang, dan ekuitas pemegang saham ditimbang

berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai

pasar.

Dengan cara:

1. Menghitung Tingkat Modal dari Hutang (D)

( ) = ℎ

ℎ

2. Menghitung Biaya Hutang Jangka Pendek (rd)

( ) =

ℎ

3. Menentukan Pajak Penghasilan (T)

( ) =

4. Menghitung Tingkat Modal dari Ekuitas (E)

( ) =

ℎ

5. Menghitung Biaya Modal (re)

( ) = 1

d. Menghitung Capital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk mengganti para

investor atas resiko usaha dari modal yang ditanamkan.

ℎ =

e. Menghitung Nilai EVA

EVA adalah laba yang tersisa setelah dikurangi biaya modal yang

diinvestasikan untuk menghasilkan laba tersebut.

Menurut Brigham (2006:69) menyatakan bahwa EVA menyajikan suatu

ukuran yang baik mengenai samapi sejauh mana perusahaan memberikan

tambahan pada nilai pemegang saham. Oleh karenanya, jika manajer berfokus

pada EVA, hal ini akan dapat membantu memastikan bahwa mereka telah

menjalankan operasi dengan cara yang konsisten dengan tujuan untuk

memaksimalkan kekayaan pemegang saham.

2.1.2 Rasio Perputaran Total Asset (Total asset Turnover)

Rasio perputaran total asset adalah salah satu rumus yang terdapat dalam

rasio aktifitas yang berguna untuk menunjukkan sejauh mana efisiensi perusahaan

dalam menggunakan omset untuk memperoleh penjualan (Agus Sartono,

2000:113-125).

Rasio perputaran total aktiva, mengukur perputaran dari seluruh aktiva

perusahaan (Brigham,2006:100).

Rumus :

= ( )

( )

2.1.3 Debt To Equity Ratio

Debt to Equity ratio merupakan rasio yang digunakan untuk mengukur

tingkat leverage (penggunaan hutang) terhadap total shareholders equity

Menurut Darsono (2005: 54), Debt to Equity Ratio adalah rasio yang

menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi

pinjaman”.

Rumus:

=

2.1.4 Saham

Menurut Mohamad Samsul (2006:45) saham adalah tanda bukti memiliki

perusahaan dimana pemiliknya disebut juga sebagai pemegang saham.

Menurut R. Agus Sartono (2001:41) harga saham adalah nilai

sekarang/present value dari aliran kas yang diharapkan diterima.

Menurut Jogiyanto (2000:8) harga saham yang terjadi di pasar bursa pada saat

tertenru yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan

penawaran saham yang bersangkutan di pasar modal.

Menurut Sawidji Widoatmojo (1996:46), harga saham dibedakan menjadi

3, yaitu:

a. Harga nominal

Harga yang tercntum dalam sertifikat saham yang ditetapkan oleh emiten

untuk menilai setiap lembar saham yang dikeluarkan.

b. Harga perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa

c. Harga pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang

lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa.

Faktor-faktor yang dapat mempengaruhi harga saham:

Faktor yang mempengaruhi harga saham menurut Bunarto (2006:22), yaitu:

1. Faktor fundamental, memberikan informsi tentang kinerja perusahaan dan

faktor yang dapat mempengaruhinya, meliputi kemampuan manajemen

dalam mengelola kegiatan operasional perusahaan, dan kemampuan

perusahaan dalam menghasilkan keuntungan.

2. Faktor teknis, menggambarkan pasaran suatu efek baik secara individu

maupun secara kelompok dalam menilai harga saham, seperti

perkembangan kurs, keadaan pasar modal, volume dan frekuensi transaksi

suku bunga, serta kekuatan pasar modal dalam mempengaruhi harga

saham perusahaan.

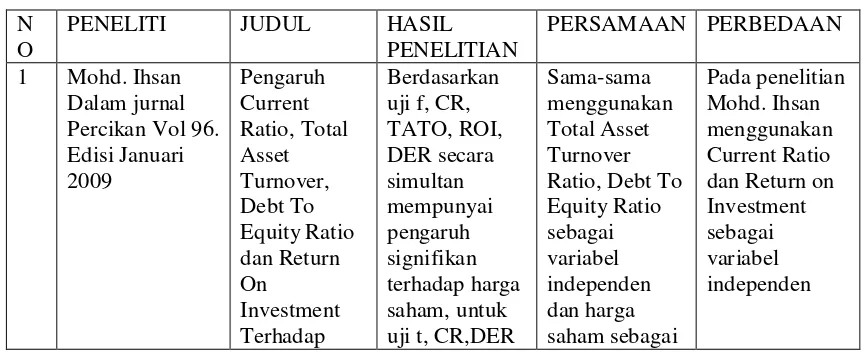

2.1.5 Penelitian Terdahulu Dan Jurnal

1. Penelitian Mohd. Ihsan yang berjudul “Pengaruh Current Ratio, Total

Asset Turnover, Debt To Equity Ratio dan Return On Investment Terhadap

Harga Saham Industri Apparel Di Bursa Efek Jakarta”. Hasil penelitiannya

berdasarkan hasil uji statistik f, terbukti bahwa variabel CR, TATO, DER

berdasarkan hasil uji t, ROI memberi pengaruh signifikan terhadap harga

saham.

2. Penelitian Angrawit Kusumawardani yang berjudul “Analisis pengaruh

EPS, PER, ROE, FL, DER, CR, ROA pada harga saham dan dampaknya

terhadap kinerja perusahaan LQ45 yang terdaftar di BEI periode

2005-2009”. Hasil penelitiannya Dari hasil perhitungan AMOS, EPS, PER,

ROE, FL, DER, CR, ROA terhadap harga saham berdampak dengan

kinerja perusahaan sebesar -112.9%.

3. Penelitian Widyatmini dan Michael V. Damanik yang berjudul “Pengaruh

Pertambahan nilai ekonomis dan analisis fundamental terhadap harga

saham (studi pada sektor industri perdagangan retail).”. Hasil

penelitiannya Hasil penelitian menunjukkan bahwa dari ke empat belas

variabel bebas secara bersama – sama seluruhnya berpengaruh secara

signifikan terhadap harga saham, tetapi secara parsial hanya NPM dan EPS

yang berpengaruh secara signifikan.

4. Penelitian Meita Rosy yang berjudul “Analisis pengaruh antara Economic

value added (EVA) dan market value added (MVA) terhadap harga saham

pada perusahaan sektor LQ45 di bursa efek indonesia (BEI) periode

2007-2008”. Hasil penelitiannya hasil penelitian menunjukkan bahwa secara

parsial tidak terdapat pengaruh antara EVA terhadap harga saham,

sedangkan MVA dengan harga saham terdapat pengaruh secara parsial. Uji

korelasi menunjukkan bahwa tidak terdapat hubungan antara EVA dengan

5. Penelitian A. Sakir yang berjudul “Pengaruh economic value added (EVA)

terhadap harga saham perusahaan yang terdaftar di JII BEI”. Hasil

penelitiannya hasil perhitungan nilai EVA perusahaan Jakarta Islamic

Index di BEI dapat diketahui bahwa perusahaan yang terdaftar di JII

selama periode 2002-2006 memiliki nilai EVA positif (EVA>0). Artinya,

perusahaan yang terdaftar di JII telah mampu memenuhi harapan para

penyandang dana/investor atas tingkat pengembalian modal yang

diinvestasikan pada perusahaan. Dengan nilai EVA perusahaan yang

positif akan mengakibatkan kepercayaan investor meningkat karena

perusahaaan telah mampu memberikan tingkat return yang diinginkan oleh

pemegang saham/investor.

6. Penelitian Noer Sasongko dan Nila Wulandari yang berjudul “Pengaruh

EVA dan rasio – rasio profitabilitas terhadap harga saham”. Hasil

penelitiannya Hasil uji t parsial menunjukkan bahwa EPS berpengaruh

terhadap harga saham, namun ROA, ROE, ROS, BEP, dan EVA tidak

berpengaruh terhadap harga saham.

7. Penelitian Ucok Saut Timbul dan Dr. Widyo Nugroho, MM. yang berjudul

“Analisis pengaruh EVA, ROA, ROE dan persentase kepemilikan modal

saham asing terhadap harga saham perbankan di BEI”. Hasil penelitiannya

Hasil EVA, ROA dan persentase kepemilikan modal saham asing

mempunyai pengaruh yang signifikan terhadap harga saham, namun ROE

8. Penelitian Raja lambas J Panggabean yang berjudul “Analisis

perbandingan korelasi EVA dan ROE terhadap harga saham LQ45 di

BEJ.” Hasil penelitiannya EVA dalam perusahaan LQ45 mempunyai

korelasi yang signifikan dengan harga saham, ROE dalam perusahaan

LQ45 tidak mempunyai korelasi yang signifikan terhadap harga sahamnya.

9. Penelitian Ina Rinati yang berjudul “Pengaruh NPM, ROA, dan ROE

terhadap Harga saham”. Hasil penelitiannya Hasil penelitiannya bahwa

secara serempak NPM, ROA dan ROE memiliki pengaruh yang signifikan

terhadap harga saham, sedangkan secara arsial hanya ROA saja yang

memiliki pengaruh secara signifikan terhadap harga saham.

10. Penelitian Edi Subiyantoro dan Fransisca Andreani yang berjudul

“Analisis faktor-faktor yang mempengaruhi harga saham”. Hasil

penelitiannya Secara umum dapat dikatakan bahwa faktor-faktor tersebut

[image:35.612.124.555.530.707.2]mempunyai korelasi yang cukup lemah terhadap harga saham.

Tabel 2.2

Penelitian Terdahulu Dan Jurnal Yang Terkait

N O

PENELITI JUDUL HASIL PENELITIAN

PERSAMAAN PERBEDAAN

1 Mohd. Ihsan Dalam jurnal Percikan Vol 96. Edisi Januari 2009 Pengaruh Current Ratio, Total Asset Turnover, Debt To Equity Ratio dan Return On Investment Terhadap Berdasarkan uji f, CR, TATO, ROI, DER secara simultan mempunyai pengaruh signifikan terhadap harga saham, untuk uji t, CR,DER

Harga Saham Industri Apparel Di Bursa Efek Jakarta tidak mempunyai pengaruh terhadap harga saham variabel dependen

2 Angrawit Kusumawardani dalam Jurnal Universitas Gunadarma Analisis pengaruh EPS, PER, ROE, FL, DER, CR, ROA pada harga saham dan dampaknya terhadap kinerja perusahaan LQ45 yang terdaftar di BEI periode 2005-2009 Dari hasil perhitungan AMOS, EPS, PER, ROE, FL, DER, CR, ROA terhadap harga saham berdampak dengan kinerja perusahaan sebesar -112.9% Sama-sama menggunakan DER sebagai variabel independen dan harga saham sebagai variabel dependen Dalam penelitian Angrawit EPS,PER, ROE, FL, CR,ROA sebagai variabel independen dan kinerja perusahaan sebagai variabel z

4 Meita Rosy Dalam Jurnal Universitas Gunadarma Analisis pengaruh antara Economic value added (EVA) dan market value added (MVA) terhadap harga saham pada perusahaan sektor LQ45 di bursa efek indonesia (BEI) periode 2007-2008

hasil penelitian menunjukkan bahwa secara parsial tidak terdapat pengaruh antara EVA terhadap harga saham, sedangkan MVA dengan harga saham terdapat pengaruh secara parsial. Uji korelasi menunjukkan bahwa tidak terdapat hubungan antara EVA dengan MVA dengan harga saham, karena tingkat keeratan korelasi lemah Sama-sama menggunakan Pengaruh economic value added sebagai variabel independen dan harga saham sebagai variabel dependen Adanya tambahan variabel independen yaitu meneliti MVA

5 A. Sakir Dalam Jurnal Ekonomi Dan Bisnis Vol. 8 No. 2 Agustus 2009 Hal.150-165 Pengaruh economic value added (EVA) terhadap harga saham perusahaan yang terdaftar di JII BEI

hasil perhitungan nilai EVA perusahaan Jakarta Islamic Index di BEI dapat diketahui bahwa

di JII telah mampu memenuhi harapan para penyandang dana/investor atas tingkat pengembalian modal yang diinvestasikan pada perusahaan. Dengan nilai EVA perusahaan yang positif akan mengakibatkan kepercayaan investor meningkat karena perusahaaan telah mampu memberikan tingkat return yang diinginkan oleh pemegang saham/investor 6 Noer Sasongko

dan Nila Wulandari Dalam Jurnal Empirika Vol. 19 No. 1 Juni 2006. Hal. 64 -80.

Pengaruh EVA dan rasio – rasio profitabilitas terhadap harga saham

Hasil uji t parsial menunjukkan bahwa EPS berpengaruh terhadap harga saham, namun ROA, ROE, ROS, BEP, dan EVA tidak berpengaruh terhadap harga saham. Sama-sama menggunakan EVA sebagai variabel independen dan harga saham sebagai variabel dependennya Adanya tambahan variabel yang diteliti, yaitu Rasio-rasio profitabilitas sebagai variabel independennya

7 Ucok Saut Timbul dan Dr. Widyo Analisis pengaruh EVA, ROA, Hasil EVA, ROA dan persentase Sama-sama menggunakan EVA sebagai

Nugroho, MM. Dalam Jurnal Universitas Gunadarma ROE dan persentase kepemilikan modal saham asing terhadap harga saham perbankan di BEI kepemilikan modal saham asing mempunyai pengaruh yang signifikan terhadap harga saham, namun ROE tidak mempunyai pengaruh terhadap harga saham perbankan di BEI variabel independennya dan harga saham sebagai variabel dependennya modal saham asing sebagai variabel independen

8 Raja lambas J Panggabean Dalam Jurnal Manajemen Dan Bsinis Sriwijaya Vol.3 No.5 Juni 2005 Analisis perbandingan korelasi EVA dan ROE terhadap harga saham LQ45 di BEJ

EVA dalam perusahaan LQ45 mempunyai korelasi yang signifikan dengan harga saham, ROE dalam perusahaan LQ45 tidak mempunyai korelasi yang signifikan terhadap harag sahamnya. Sama-sama menggunakan EVA sebagai variabel independennya dan harga saham sebagai variabel dependennya ROE sebagai variabel independen tambahan dalam penelitian

memiliki pengaruh secara signifikan terhadap harga saham

10 Edi Subiyantoro dan Fransisca Andreani Dalam Jurnal Manajemen Dan Kewirausahaan Vol. 5 No.2 September 2003. Hal 171-180. Analisis faktor-faktor yang mempengaru hi harga saham Secara umum dapat dikatakan bahwa faktor-faktor tersebut mempunyai korelasi yang cukup lemah terhadap harga saham Sama-sama menggunakan Harga saham sebagai variabel dependen

2.2 Kerangka Pemikiran

Dalam mengisi pembanguna suatu negara dibutuhkan adanya pasar modal,

karena dengan adanya pasar modal maka akan terjadi adanya investasi yang akan

menggerakkan perekonomian suatu negara. Pasar modal yang ada akan menarik

minat investor untuk menanamkan modalnya di perusahaan tertentu. Dalam

menanamkan modalnya para investor mempunyai banyak pertimbangan untuk

menanamkan modalnya di suatu perusahaan, karena mereka beranggapan bahwa

jika mereka berinvestasi maka akan mendapatkan keuntungan di masa yang akan

datang. Keuntungan itu dapat berupa deviden dan capital gain yang dapat dilihat

Laporan keuangan suatu perusahaan adalah salah satu yang dapat

dijadikan bahan pertimbangan karena dengan laporan keuangan tersebut para

investor dapat melihat keuangan perusahaan yang akan mereka investasikan

modalnya di suatu perusahaan. Laporan keuangan dapat dianalisis oleh rasio-rasio

keuangan yang diantaranya ada lima rasio yang digunakan dalam menganalisis

laporan keuangan tersebut. Berikut adalah rasio-rasio yang biasa digunakan rasio

likuiditas, rasio profitabilitas, rasio aktivitas, rasio solvabilitas dan rasio pasar.

Dengan adanya rasio-rasio tersebut maka para investor yang menanamkan

modalnya akan melihat kondisi perusahaan tersebut, jika perusahaan tersebut

dalam keadaaan buruk para pemegang saham dapat menjual sahamnya atau tidak

mau menanamkan modalnya pada perusahaan tersebut apabila kondisi perusahaan

tersebut baik para pemegang saham akan mempertahankan sahamnya agar

mendapat keuntungan dalam menanamkan modalnya tersebut atau akan membeli

saham pada suatu perusahaan yang dianggapnya kondisi perusahaan itu baik.

Dalam penelitian ini yang digunakan adalah EVA yaitu Economic Value

Added yang melihat dari sisi bagaimana perusahaan tersebut diukur ketika

perusahaan tersebut mampu menciptakan nilai tambah pada perusahaan dengan

menghitung dari pengurangan laba bersih setelah pajak dengan biaya-biaya modal

dari investasi, maka dengan meningkatnya Pertambahan nilai ekonomi suatu

Rasio perputaran total asset yang terdapat dalam salah satu rumus rasio

aktivitas yang mengukur sejauh mana efesiensi perusahaan dalam menggunakan

penjualan perusahaannya dalam memperoleh laba karena dengan semakin

cepatnya perputaran penjualan maka akan semakin cepat juga perusahaan dalam

mendapatkan keuntungan sehingga harga saham suatu perusahaan akan naik.

Rasio hutang yang mengukur tingkat penggunaan hutang dalam suatu

perusahaan terhadap modal yang terdapat pada para pemegang saham, atau

dengan kata lain jika semakin besar hasil dari rasio hutang maka perusahaan

tersebut semakin buruk karena perusahaan tersebut tidak mampu dalam

membayarkan hutang-hutangnya. Sebaliknya jika semakin kecil rasio hutang

suatu perusahaan maka akan semakin baik karena perusahaan tersebut mampu

membayarkan hutang-hutangnya, makan perusahaan akan mendapat keuntungan

yang besar dan harga saham akan meningkat karena para investor akan

menanamkan modalnya pada perusahaan tersebut.

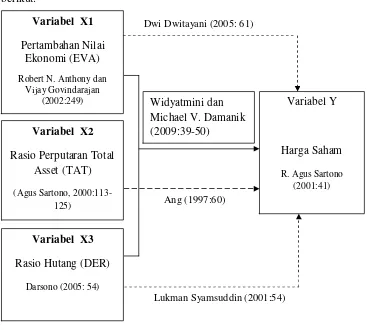

2.2.1 Hubungan antara Pertambahan Nilai Ekonomi dengan Harga Saham

Eva merupakan alat ukur yang memiliki fungsi dalam menciptakan nilai

tambah suatu perusahaan dengan cara mengurangkan NOPAT dengan biaya

modal yang timbul sebagai akibat dari investasi yang dilakukan sehingga dapat

Menurut Dwi Dwitayanti (2005:61), menyatakan bahwa Economic Value

added (EVA) dan Market Value Added (MVA) merupakan indikator yang mampu

menciptakan nilai dari perusahaan. Dari teori di atas dapat dilihat bahwa adanya

pengaruh antara EVA terhadap harga saham.

2.2.2 Hubungan Antara Total Asset Turnover Dengan Harga Saham

Total asset turnover merupakan salah satu analisis rasio keuangan yang

menunjukkan tingkat efektivitas penggunaan aktiva atau kekayaan perusahaan.

Perputaran total aktiva adalah perbandingan antara jumlah penjualan perusahaan

dengan seluruh harta/ aktiva perusahaan.

Semakin besar TAT menunjukkan perusahaan efisien dalam

menggunakanseluruh aktiva perusahaan untuk menghasilkan penjualan bersihnya.

Menurut Ang, (1997:60) menyatakan bahwa “Semakin cepat perputaran aktiva

suatu perusahaan untuk menunjang kegiatan penjualan bersihnya, maka

pendapatan yang diperoleh meningkat sehingga laba yang didapat besar”.

2.2.3 Hubungan Antara Debt To Equity Rasio Dengan Harga Saham

Debt to equity rasio menunjukkan komposisi atau struktur modal dari total

pinjaman (hutang) terhadap total modal yang dimiliki perusahaan. DER

menunjukkan sejauh mana perusahaan dapat menanggung kerugian tanpa harus

membahayakan kepentingan kreditornya (Lukman Syamsudin, 2001:54). Semakin

kecil angka rasio ini, berarti semakin besar jumlah aktiva yang didanai oleh

Dari teori di atas dapat dilihat bahwa adanya pengaruh antara DER

terhadap harga saham.

2.2.4 Hubungan Antara EVA, TATO, DER Terhadap Harga Saham

Dalam penelitian Widyatmini dan Michael V. Damanik (2009:39-50)

menjelaskan bahwa EVA dan rasio analisis fundamental seperti CR, QR, TAT,

ITR, Rasio GPM, Rasio NPM, ROA, ROE, Debt Ratio, DER, Leverage Ratio,

EPS, dan PER secara parsial dihitung tidak memiliki pengaruh terhadap harga

saham, tapi secara simultan EVA dan rasio analisis fundamental seperti CR, QR,

TAT, ITR, Rasio GPM, Rasio NPM, ROA, ROE, Debt Ratio, DER, Leverage

Berdasarkan uraian di atas, dapat digambarkan kerangka pemikiran sebagai

berikut:

Dwi Dwitayani (2005: 61)

Ang (1997:60)

[image:45.612.131.498.141.471.2]Lukman Syamsuddin (2001:54)

Gambar 2.1

Paradigma penelitian

Pengaruh Pertambahan Nilai Ekonomi (EVA), Rasio Perputaran Asset

(Asset Turnover Ratio), dan Rasio Hutang (DER) terhadap Harga Saham

Keterangan : Hubungan variabel secara parsial

Hubungan variabel secara simultan Variabel Y

Harga Saham

R. Agus Sartono (2001:41)

Variabel X1

Pertambahan Nilai Ekonomi (EVA)

Robert N. Anthony dan Vijay Govindarajan

(2002:249)

Variabel X2

Rasio Perputaran Total Asset (TAT)

(Agus Sartono, 2000:113-125)

Variabel X3

Rasio Hutang (DER)

Darsono (2005: 54)

2.3 Hipotesis

Menurut Husein Umar (2005:104), “Hipotesis adalah suatu perumusan

sementara mengenai suatu hal yang dibuat untuk menjelaskan hal itu dan juga

menuntun atau mengarahkan penyelidikan selanjutnya”.

Berdasarkan teori di atas diketahui bahwa hipotesis merupakan perumusan

sementara atas suatu hal dan harus dibuktikan kebenarannya melalui sebuah

penelitian. Maka penulis mangambil hipotesis dalam penelitian ini adalah terdapat

pengaruh antara pertambahan nilai ekonomi (EVA), rasio perputaran asset (Total

Asset Turnover Ratio), dan rasio hutang (DER) terhadap harga saham pada PT

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Maju bersama Unilever Indonesia selama lebih dari tujuh puluh tahun PT

Unilever Indonesia Tbk (perusahaan) didirikan pada 5 Desember 1933 sebagai

Zeepfabrieken N.V. Lever dengan akta No. 33 yang dibuat oleh Tn.A.H. van

Ophuijsen, notaris di Batavia. Akta ini disetujui oleh Gubernur Jenderal van

Nederlandsch-Indie dengan surat No. 14 pada tanggal 16 Desember 1933,

terdaftar di Raad van Justitie di Batavia dengan No. 302 pada tanggal 22

Desember 1933 dan diumumkan dalam Javasche Courant pada tanggal 9 Januari

1934 Tambahan No. 3.

Dengan akta No. 171 yang dibuat oleh notaris Ny. Kartini Mulyadi

tertanggal 22 Juli 1980, nama perusahaan diubah menjadi PT Unilever Indonesia.

Dengan akta no. 92 yang dibuat oleh notaris Tn. Mudofir Hadi, S.H. tertanggal 30

Juni 1997, nama perusahaan diubah menjadi PT Unilever Indonesia Tbk. Akta ini

disetujui oleh Menteri Kehakiman dengan keputusan No.

C2-1.049HT.01.04TH.98 tertanggal 23 Februari 1998 dan diumumkan di Berita

Negara No. 2620 tanggal 15 Mei 1998 Tambahan No. 39.

Perusahaan mendaftarkan 15% dari sahamnya di Bursa Efek Jakarta dan

Bursa Efek Surabaya setelah memperoleh persetujuan dari Ketua Badan Pelaksana

Perusahaan bergerak dalam bidang produksi sabun, deterjen, margarin,

minyak sayur dan makanan yang terbuat dari susu, es krim, makanan dan

minuman dari teh dan produk-produk kosmetik.

Sebagaimana disetujui dalam Rapat Umum Tahunan Perusahaan pada

tanggal 13 Juni, 2000, yang dituangkan dalam akta notaris No. 82 yang dibuat

oleh notaris Singgih Susilo, S.H. tertanggal 14 Juni 2000, perusahaan juga

bertindak sebagai distributor utama dan memberi jasa-jasa penelitian pemasaran.

Akta ini disetujui oleh Menteri Hukum dan Perundang-undangan (dahulu Menteri

Kehakiman) Republik Indonesia dengan keputusan No.

C-18482HT.01.04-TH.2000. Perusahaan memulai operasi komersialnya pada tahun 1933.

4.1.1.1 Perluasan Unilever Indonesia

Pada tanggal 22 November 2000, perusahaan mengadakan perjanjian

dengan PT Anugrah Indah Pelangi, untuk mendirikan perusahaan baru yakni PT

Anugrah Lever (PT AL) yang bergerak di bidang pembuatan, pengembangan,

pemasaran dan penjualan kecap, saus cabe dan saus-saus lain dengan merk dagang

Bango, Parkiet dan Sakura dan merk-merk lain atas dasar lisensi perusahaan

kepada PT Al.

Pada tanggal 3 Juli 2002, perusahaan mengadakan perjanjian dengan

Texchem Resources Berhad, untuk mendirikan perusahaan baru yakni PT

Technopia Lever yang bergerak di bidang distribusi, ekspor dan impor

barang-barang dengan menggunakan merk dagang Domestos Nomos. Pada tanggal 7

saham dengan Technopia Singapore Pte. Ltd, yang dalam perjanjian tersebut

Texchem Resources Berhad sepakat untuk menjual sahamnya di PT Technopia

Lever kepada Technopia Singapore Pte. Ltd.

Dalam Rapat Umum Luar Biasa perusahaan pada tanggal 8 Desember

2003, perusahaan menerima persetujuan dari pemegang saham minoritasnya

untuk mengakuisisi saham PT Knorr Indonesia (PT KI) dari Unilever Overseas

Holdings Limited (pihak terkait). Akuisisi ini berlaku pada tanggal

penandatanganan perjanjian jual beli saham antara perusahaan dan Unilever

Overseas Holdings Limited pada tanggal 21 Januari 2004. Pada tanggal 30 Juli

2004, perusahaan digabung dengan PT KI. Penggabungan tersebut dilakukan

dengan menggunakan metoda yang sama dengan metoda pengelompokan saham

(pooling of interest). Perusahaan merupakan perusahaan yang menerima

penggabungan dan setelah penggabungan tersebut PT KI tidak lagi menjadi badan

hukum yang terpisah. Penggabungan ini sesuai dengan persetujuan Badan

Koordinasi Penanaman Modal (BKPM) dalam suratnya No. 740/III/PMA/2004

tertanggal 9 Juli 2004.

Pada tahun 2007, PT Unilever Indonesia Tbk. (Unilever) telah

menandatangani perjanjian bersyarat dengan PT Ultrajaya Milk Industry &

Trading Company Tbk (Ultra) sehubungan dengan pengambilalihan industri

minuman sari buah melalui pengalihan merek “Buavita” dan “Gogo” dari Ultra ke

Unilever. Perjanjian telah terpenuhi dan Unilever dan Ultra telah menyelesaikan

Sejak didirikan pada 5 Desember 1933 Unilever Indonesia telah tumbuh

menjadi salah satu perusahaan terdepan untuk produk Home and Personal Care

serta Foods & Ice Cream di Indonesia.

Rangkaian Produk Unilever Indonesia mencangkup brand-brand ternama

yang disukai di dunia seperti Pepsodent, Lux, Lifebuoy, Dove, Sunsilk, Clear,

Rexona, Vaseline, Rinso, Molto, Sunlight Produk Home and Personal Care) dan

Walls, Blue Band, Royco, Bango (produk Food and Ice Cream), dan

produk-produk lainnya.

Selama ini, tujuan perusahaan kami tetap sama, dimana kami bekerja

untuk menciptakan masa depan yang lebih baik setiap hari; membuat pelanggan

merasa nyaman, berpenampilan baik dan lebih menikmati kehidupan melalui

brand dan jasa yang memberikan manfaat untuk mereka maupun orang lain;

menginspirasi masyarakat untuk melakukan tindakan kecil setiap harinya yang

bila digabungkan akan membuat perubahan besar bagi dunia; dan senantiasa

mengembangkan cara baru dalam berbisnis yang memungkinkan kami untuk

tumbuh sekaligus mengurangi dampak lingkungan.

Saham perseroan pertamakali ditawarkan kepada masyarakat pada tahun

1981 dan tercatat di Bursa Efek Indonesia seja 11 Januari 1982. Pada akhir tahun

2009, saham perseroan menempati peringkat ketujuh kapitalisasi pasar terbesar di

Product Perseroan memiliki dua anak perusahaan : PT Anugrah Lever

(dalam likuidasi), kepemilikan Perseroan sebesar 100% (sebelumnya adalah

perusahaan patungan untuk pemasaran kecap) yang telah konsolidasi dan PT

Technopia Lever, kepemilikan Perseroan sebesar 51%, bergerak di bidang

distribusi ekspor, dan impor produk dengan merek Domestos Nomos.

Bagi Unilever, sumber daya manusia adalah pusat dari seluruh aktivitas

perseroan. Kami memberikan prioritas pada mereka dalam pengembangan

profesionalisme, keseimbangan kehidupan, dan kemampuan mereka untuk

berkontribusi pada perusahaan. Terdapat lebih dari 300 karyawan tersebar di

seluruh nutrisi.

Perseroan mengelola dan mengembangkan bisnis perseroan secara

bertanggung jawab dan berkesinambungan. Nilai-nilai dan standar yang Perseroan

terapkan terangkum dalam Prinsip Bisnis Kami. Perseroan juga membagi standar

dan nilai-nilai tersebut dengan mitra usaha termasuk para pemasok dan distributor

kami.

Perseroan memiliki enam pabrik di Kawasan Industri Jababeka, Cikarang,

Bekasi, dan dua pabrik di Kawasan Industri Rungkut, Surabaya, Jawa Timur,

dengan kantor pusat di Jakarta. Produk-produk Perseroan berjumlah sekuitar 32

brand utama dan 700 SKU, dipasarkan melalui jaringan yang melibatkan sekitar

370 distributor independen yang menjangkau ratusan ribu toko yang tersebar di

seluruh Indoneisa. Produk-produk tersebut didistribusikan melalui pusat distribusi

Sebagai perusahaan yang mempunyai tanggung jawab sosial, Unilever

Indonesia menjalankan program Corporate Social Responsibility (CSR) yang luas.

Keempat pilar program kami adalah Lingkungan, Nutrisi, Higiene dan Pertanian

Berkelanjutan. Program CSR termasuk antara lain kampanye Cuci Tangan dnegan

Sabun (Lifebuoy), program Edukasi kesehatan Gigi dan Mulut (Pepsodent),

program Pelestarian Makanan Tradisional (Bango) serta program Memerangi

Kelaparan untuk membantu anak Indonesia yang kekurangan gizi (Blue Band).

4.1.1.2 Visi PT Unilever Indonesia Tbk.

Produk Unilever telah menyentuh sekitar 2 milyar orang setiap hari, baik

itu melalui perasaan yang luar biasa karena mereka memiliki rambut yang kemilau

dan senyum yang menawan, membuat rumah mereka segar dan bersih, atau

dengan menikmati secangkir kopi, makanan yang lezat atau snack yang sehat.

Empat pilar utama dari visi kami menggambarkan arah jangka panjang

dari perusahaan – kemana tujuan kami dan bagaimana kami menuju ke arah sana:

1. Kami bekerja untuk membangun masa depan yang lebih baik setiap hari.

2. Kami membantu orang-orang merasa nyaman, berpenampilan baik dan

lebih menikmati kehidupan dengan brand dan pelayanan yang baik bagi

mereka dan bagi orang lain.

3. Kami menjadi sumber inspirasi orang-orang untuk melakukan hal kecil

4. Kami akan mengembangkan cara baru dalam melakukan bisnis dengan

tujuan membesarkan perusahaan kami dua kali lipat sambil mengurangi

dampak lingkungan.

5. Kami selalu percaya akan kekuatan brand kami dalam meningkatkan

kualitas kehidupan orang-orang dan dalam melakukan hal yang benar.

Semakin bertumbuhnya bisnis kami, meningkat pula tanggung jawab

kami. Kami mengenali tantangan global seperti perubahan iklim yang

menjadi kepedulian kita bersama. Mempertimbangkan dampak yang lebih

luas dari tindakan kami selalu menyatu dalam nilai-nilai kami dan

merupakan bagian fundamental mengenai siapa diri kami.

4.1.1.3 Misi PT Unilever Indonesia Tbk.

Misi korporasi Unilever adalah untuk meningkatkan vitalitas hidup. Hal

ini menunjukkan bagaimana perusahaan benar-benar memahami pelanggan abad

21 dan kehidupan mereka.

4.1.1.4 Tujuan dan Prinsip

Tujuan corporate kami adalah bahwa kesuksesan memerlukan “standar

tertinggi dari perilaku corporate terhadap setiap orang yang bekerja dengan kami,

komunitas yang kami sentuh dan lingkungan yang terdampak dari pekerjaan

kami.”

Tujuan corporate kami adalah bahwa kesuksesan memerlukan “standar

komunitas yang kami sentuh dan lingkungan yang terdampak dari pekerjaan

kami.”

1. Selalu bekerja dengan integritas

Beroperasi dengan integritas dan rasa hormat pada orang-orang, sentuhan

bisnis kami pada organisasi dan lingkungan selalu menjadi pusat dari

tanggung jawab corporate kami.

2. Dampak Positif

Kami bertujuan memberikan dampak positif dengan berbagai cara: melalui

brand kami, melalui kegiatan komersial dan hubungan kami, melalui

kontribusi sukarela, serta berbagai cara lain dimana kami berhubungan

dengan masyarakat.

3. Komitmen yang berlanjut

Kami juga berkomitmen untuk terus meningkatkan cara dalam menangani

dampak lingkungan dan bekerja dengan tujuan jangka panjang kami dalam

mengembangkan bisnis yang berkelanjutan.

4. Menjalankan aspirasi kami

Tujuan corporate kami telah memberikan aspirasi bagi kami untuk

mengelola bisnis. Hal ini diperkuat peraturan kami dalam prinsip-prinsip

bisnis yang menjelaskan standar operasional yang diikuti semua karyawan

Unilever, dimanapun mereka berada diseluruh dunia. Aturan ini juga

mendukung pendekatan kami pada pemerintah serta tanggung jawab

5. Bekerja dengan yang lain

Kami ingin bekerja dengan para penyedia sumber daya yang memiliki nilai

dan standar yang sama dengan kami dalam bekerja. Peraturan tentang

rekanan bisnis, sejalan dengan peraturan prinsip bisnis kami, terdiri dari

sepuluh prinsip yang meliputi integritas bisnis dan tanggung jawab yang

berhubungan dengan karyawan, konsumen dan lingkungan.

4.1.2 Struktur Organisasi

Struktur adalah bagaimana bagian – bagian dari sesuatu berhubungan satu

dengan yang lain atau bagaimana sesuatu tersebut disatukan. Struktur adalah sifat

fundamental bagi setiap sistem. Identifikasi suatu struktur adalah suatu tugas

subjektif, karena tergantung pada asumsi kriteria bagi pengenalan bagian –

bagiannya dan hubungan mereka. Karenanya, identifikasi kognitif suatu struktur

berorientasi tujuan dan tergantung pada pengetahuan yang ada.Menurut Prof.

Benny H. Hoed, struktur adalah bangun (teoritis) yang terdiri atas unsur – unsur

yang berhubungan satu sama lain dalam satu kesatuan. Struktur ada struktur atas

dan struktur bawah. Struktur mempunyai sifat : totalitas, transformatif, dan

otoregulatif.

Organisasi adalah suatu kelompok orang dalam suatu wadah untuk tujuan

bersama. Terdapat beberapa teori dan perspektif mengenai organisasi, ada yang

cocok satu sama lain dan ada pula yang berbeda. Organisasi pada dasarnya

digunakan sebagai tempat atau wadah dimana orang – orang berkumpul, bekerja

terkendali dalam memanfaatkan sumber daya (uang, material, mesin, metode,

lingkungan), sarana – prasarana, data, dan lain sebagainya yang digunakan secara

efisien dan efektif untuk mencapai tujuan organisasi.

Struktur organisasi adalah suatu gambar yang menggambarkan tipe

organisasi, pendepartemenan organisasi, kedudukan dan jenis wewenang jabatan,

bidang dan hubungan pekerjaan, garis perintah dan tanggung jawab, rentang

kendali, dan sistem pimpinan organisasi.

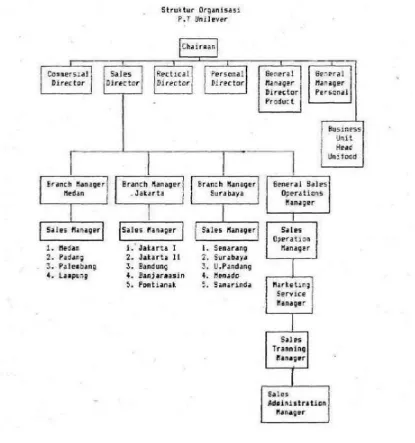

Pada PT Unilever Indonesia Tbk., struktur organisasi yang digunakan

adalah struktur organisasi lini . Struktur organisasi lini adalah suatu bentuk

organisasi yang didalamnya adanya batasan yang jelas antara pimpinan dan

bawahan. Pimpinan bertanggung jawab atas segala kegiatan organisasi dan

mempunyai hak untuk mengambil keputusan dan wewenang lalu, bawahan harus

mematuhinya.

Keuntungan dari struktur organisasi ini antara lain adalah keputusan yang

diambil oleh pimpinan cepat, adanya pembagian tugas yang jelas antara kelompok

lini yang melakukan tugas pokok organisasi dan kelompok staf yang melakukan

kegiatan penunjang, koordinasi dalam setiap unit kegiatan dapat diterapkan

dengan mudah.

Dalam kehidupan sehari – hari apabila unit kerja (departemen, perusahaan

dan sebagainya) akan melaksanakan suatu rencana tidak selalu langsung diikuti

oleh penyusun organisasi baru. Struktur organisasi itu biasanya sudah ada terlebih

Disamping itu unit – unit kerja tersebut dijabarkan kedalam unit – unit

kerja yang lebih kecil ini mempunyai tugas dan wewenang yang berbeda – beda

(pimpinan, manajer keuangan, manajer sdm, dll). Masing – masing unit kerja

tersebut sudah barang tentu akan menyusun perencanaan dan kegiatan – kegiatan.

Untuk pelaksanaan rencana rutin cukup oleh staf yang ada sehingga tidak perlu

menyusun organisasi baru. Apabila rencana atau kegiatan tersebut tidak dapat

ditangani oleh struktur organisasi yang telah ada biasanya dibentuk, misalnya

Berikut adalah gambar struktur organisasi yang ada pada PT Unilever

Indonesia Tbk.:

[image:58.612.134.549.184.627.2]STRUKTUR ORGANISASI PT UNILEVER INDONESIA TBK

Gambar 4.1