i

PENGARUH BAURAN PEMASARAN TERHADAP AKSESIBILITAS UMKM DALAM MENJANGKAU SUMBER PEMBIAYAAN LKM

SYARI’AH

(Studi Kasus pada BMT Masjid Al-Azhar Pasar Minggu)

Diajukan Kepada Fakultas Syari’ah dan Hukum

Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syari’ah (S.E.Sy)

Oleh:

ABDILLAH RIZALDI MUKRAMIN

NIM : 109046100107

KONSENTRASI PERBANKAN SYARI’AH

PROGRAM STUDI MU’AMALAT (EKONOMI ISLAM) FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 di Fakultas Syari’ah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Fakultas Syari’ah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 26 Agustus 2014

iii

PENGARUH BAURAN PEMASARAN TERHADAP AKSESIBILITAS UMKM DALAM MENJANGKAU SUMBER PEMBIAYAAN LKM

SYARI’AH

(Studi Kasus pada BMT Masjid Al-Azhar Pasar Minggu)

SKRIPSI

Diajukan Kepada Fakultas Syari’ah dan Hukum Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syari’ah (S.E.Sy)

Oleh:

Abdillah Rizaldi Mukramin

NIM: 109046100107

Di bawah Bimbingan : Pembimbing

Drs. H. Burhanuddin Yusuf, MM

NIP. 195406181981031005KONSENTRASI PERBANKAN SYARI

’

AH

PROGRAM STUDI MU

’

AMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

iv

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul PENGARUH BAURAN PEMASARAN TERHADAP

AKSESIBILITAS UMKM DALAM MENJANGKAU SUMBER

PEMBIAYAAN LKM SYARI’AH (STUDI KASUS PADA BMT MASJID

AL-AZHAR PASAR MINGGU) telah diujikan dalam sidang Munaqasyah Fakultas Syari’ah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 26 Agustus 2014. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syari’ah (S.E.Sy.) pada Program Studi Mu’amalat (Ekonomi Islam).

Jakarta, 26 Agustus 2014 Mengesahkan,

v

ABSTRAK

ABDILLAH RIZALDI MUKRAMIN. NIM 109046100107. PENGARUH BAURAN PEMASARAN TERHADAP AKSESIBILITAS UMKM DALAM

MENJANGKAU SUMBER PEMBIAYAAN LKM SYARI’AH (STUDI KASUS

PADA BMT MASJID AL-AZHAR PASAR MINGGU). Program Studi

Mu’amalat (Ekonomi Islam), Konsentrasi Perbankan Syari’ah, Fakultas Syari’ah

Dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1435 H / 2014 M.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh faktor-faktor produk, harga, promosi dan tempat terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan BMT Masjid Al-Azhar Pasar Minggu baik secara parsial maupun simultan, dan untuk mengetahui faktor manakah yang paling dominan berpengaruh terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan BMT Masjid Al-Azhar Pasar Minggu diantara ke empat faktor diatas.

Sampel yangdigunakandalam penelitianinisebanyak 100 responden. Teknik pengambilan sampel dengan menggunakan teknikNon Probability Sampling dengancara PurposiveSampling.Jenis penelitianiniadalahpenelitianlapangan,teknik pengumpulan data menggunakan angket dengan membagikan pada nasabah pembiayaan mudharabah dan murabahah BMT Masjid Al-Azhar Pasar Minggu. Metode analisis dan datanya menggunakan uji asumsi klasik, regresi linear berganda danujihipotesis(ujitdanujiF), pengolahan datanya menggunakan SPSS 21for Windows.

Dari uji asumsi klasik diketahui bahwamodel regresi ini sesuaidengan asumsi klasik.Dari hasil penelitian data didapatkan model regresi Y = 3.356 + 0.259 X1 + 0.177 X2 + 0.234 X3 + 0.165 X4. Darikoefisien determinasi diketahui

bahwa 32.2% variasi aksesibilitas UMKM dalam menjangkau sumber pembiayaan

LKM Syari’ah dapatdijelaskanolehfaktorproduk, harga, promosi dan tempatsedangkan sisanyasebesar67.8% dipengaruhiolehfaktorlainyangdalam halinitidakmenjadibahan penelitian penulis. Uji t menunjukkanbahwa

masing-masing variabel independen berpengaruh

positifdansignifikan.DariujiFsebesar12.780yang mengandung arti bahwa terdapat pengaruh positif antara variabel produk, harga, promosi dan tempat terhadap

aksesibilitas UMKM dalam menjangkau sumber pembiayaan LKM Syari’ah.Dan

dari model regresi tersebut dapat diketahui bahwa produk (X1) merupakan faktor

yang paling dominan yang mempengaruhi aksesibilitas UMKM dalam menjangkau

sumber pembiayaan LKM Syari’ah.

KataKunci : Aksesibilitas, Bauran Pemasaran, UMKM, LKM Syari’ah. Pembimbing : Drs. H. Burhanuddin Yusuf, MM.

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas limpahan rahmat, hidayah serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Bauran Pemasaran Terhadap Aksesibilitas UMKM Dalam Menjangkau Sumber Pembiayaan LKM Syari’ah (Studi Kasus Pada BMT

Masjid Al-Azhar Pasar Minggu)”.

Shalawat beriring salam penulis kirimkan kepada Rasulullah Muhammad SAW yang telah membawa umat dari zaman jahiliyah sampai ke zaman yang terang benderang dan penuh khazanah keilmuan saat sekarang ini.

Penulis menyadari bahwa skripsi ini bisa terselesaikan berkat do’a,

dukungan dan bantuan dari berbagai pihak baik secara langsung ataupun tidak langsung. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada:

1. Bapak Moch. Aminurrasjid dan Ibu Faulinawaty yang senantiasa

mencurahkan kasih sayang, do’a, dukungan, bimbingan dan kesabaran bagi

anak-anaknya serta mbak Eka, kak Ipan, mbak Win, mas Mul dan mas Toten yang selalu memberikan semangat moral dan material kepada penulis.

vii

3. Ketua Program Studi Mu’amalat, Bapak H. Ah. Azharuddin Lathif, M.Ag., M.H., yang telah memberikan ilmunya.

4. Sekretaris Jurusan Perbankan Syari’ah, Bapak Abdurrauf, Lc, M.A., yang telah memberikan ilmu, informasi dan membimbing penulis selama kuliah. 5. Dosen Pembimbing Skripsi, Bapak Drs. H. Burhanuddin Yusuf, MM., yang

telah memberikan ilmu, motivasi, saran dan dengan sabar membimbing penulis hingga terselesaikannya skripsi ini.

6. BMT Masjid Al-Azhar Pasar Minggu yang telah bersedia menjadi tempat penelitian dan Bapak Dwi Cahyono, A.Md. sebagai Spv. Pembiayaan beserta para staf dan karyawan BMT Masjid Al-Azhar Pasar Minggu yang telah memberikan bantuan, informasi dan ilmunya kepada penulis.

7. Seluruh dosen dan civitas akademik Fakultas Syari’ah dan Hulum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberikan ilmunya selama ini.

8. Pimpinan dan staf Perpustakaan Utama, Perpustakaan Syari’ah dan Hukum yang telah menyediakan buku-buku yang diperlukan penulis hingga terselesaikannya skripsi ini.

viii

10.Teh Melody Nurramdhani Laksani dan Ratu Vienny Fitrilya serta segenap member JKT48 yang selalu memberikan hiburan dan semangat bagi penulis saat penulis sedang merasa suntuk (terkadang sampai penulis lupa dengan skripsi), semoga kalian sukses dalam menggapai mimpi-mimpi kalian.

11.Sahabat 3 Idiot (Danis dan Mufti) dan sahabat Kepompong (Ichun, Yudi, Gurfan, Baim, Ewing, Romi, Deni, Riyan, Hadi dan Apis) yang sudah penulis anggap seperti saudara sendiri. Serta segenap rekan-rekan dari komunitas Kaskus (H2H, Tongkrongan Taman Barito, Warkopsu dll.) yang selalu

menyindir penulis dengan pertanyaan “kapan lulus?” namun menjadi

dorongan semangat tersendiri bagi penulis dalam menyelesaikan skripsi ini. 12.Teman-teman PS C 2009 dan seluruh teman-teman di UIN Syarif

Hidayatullah yang tidak dapat saya sebutkan satu per satu, terima kasih atas dukungan dan bantuan kalian.

Akhir kata, penulis mengucapkan banyak terima kasih atas semua pihak yang turut berperan dalam proses penyelesaian skripsi ini. Semoga karya ini dapat bermanfaat bagi semua kalangan masyarakat dan para akademisi.Tak lupa penulis mengucapkan mohon maaf, penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna karena berbagai keterbatasan dan kemampuan penulis, baik kemampuan akademik maupun kemampuan teknik penulisan.

Jakarta, 26 Agustus 2014

ix

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN ... ii

LEMBAR PERSETUJUAN PEMBIMBING ... iii

LEMBAR PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C. Pembatasan dan Perumusan Masalah... 6

D. Tujuan dan Manfaat Penelitian ... 7

E. Review Studi Terdahulu ... 8

F. Sistematika Penulisan ... 11

BAB II LANDASAN TEORITIS ... 14

A. Aksesibilitas ... 14

B. Usaha Mikro, Kecil dan Menengah ... 15

1. Lembaga Keuangan Mikro Syari’ah ... 18

C. Teori Bauran Pemasaran ... 19

x

BAB III METODE PENELITIAN ... 35

A. Pendekatan Penelitian ... 35

B. Jenis Penelitian ... 35

C. Populasi dan Sampel ... 36

D. Variabel Penelitian ... 37

1. Variabel Dependen ... 37

2. Variabel Independen ... 38

E. Indikator Kuesioner ... 40

F. Teknik Pengumpulan Data ... 42

G. Pengujian Instrumen Penelitian... 43

1. Uji Validitas ... 43

2. Uji Reliabilitas... 43

H. Metode Analisis ... 44

1. Analisis Deskriptif... 44

2. Uji Asumsi Klasik ... 44

3. Analisis Regresi Linear Berganda ... 46

4. Uji Hipotesis ... 47

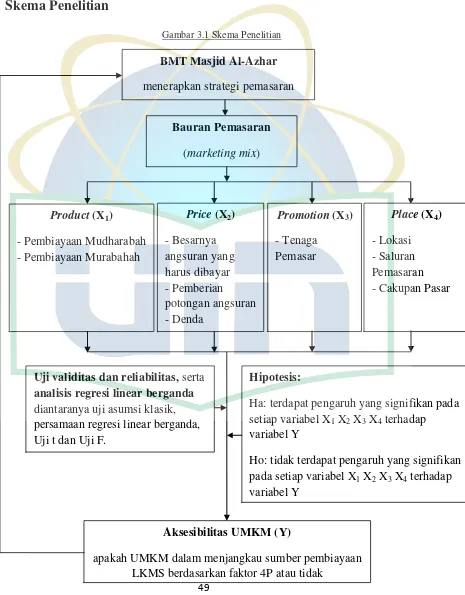

I. Skema Penelitian ... 49

J. Hipotesis ... 50

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 53

A. Deskripsi Objek Penelitian ... 53

1. Sejarah Berdirinya BMT Masjid Al-Azhar Pasar Minggu... 53

xi

B. Analisis Data ... 62

1. Deskripsi Data Responden ... 62

2. Tanggapan Responden Terhadap Variabel Penelitian ... 67

3. Pengujian Instrumen Penelitian ... 72

a. Uji Validitas dan Reliabilitas ... 72

1) Uji Validitas ... 72

2) Uji Reliabilitas ... 74

b. Uji Asumsi Klasik ... 75

1) Uji Normalitas ... 75

2) Uji Multikolinearitas ... 76

3) Uji Heteroskedastisitas ... 77

4) Uji Autokorelasi ... 78

4. Analisis Regresi Linear Berganda ... 79

5. Uji Hipotesis ... 81

a. Koefisien Determinasi (R2) ... 81

b. Uji Parsial (t) ... 82

c. Uji Simultan (F) ... 85

C. Pembahasan ... 86

BAB V PENUTUP ... 91

A. Kesimpulan ... 91

B. Saran ... 92

DAFTAR PUSTAKA ... 94

xii

DAFTAR TABEL

No. Keterangan Halaman

1.1. Review Studi Terdahulu ... 9

2.1. Karakteristik Utama Dari UMKM Di Negara Sedang Berkembang ... 16

3.1. Skala Likert ... 42

4.1. Pengalaman Kerjasama BMT Masjid Al-Azhar ... 61

4.2. Karakteristik Responden Berdasarkan Jenis Kelamin... 63

4.3. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 64

4.4. Karakteristik Responden Berdasarkan Jenis Usaha ... 64

4.5. Karakteristik Responden Berdasarkan Jumlah Pembiayaan ... 65

4.6. Karakteristik Responden Berdasarkan Pengajuan Pembiayaan ... 66

4.7. Tanggapan Responden Berkaitan Dengan Produk Yang Ditawarkan Oleh BMT Masjid Al-Azhar ... 68

4.8. Tanggapan Responden Berkaitan Dengan Harga Yang Ditetapkan Oleh BMT Masjid Al-Azhar ... 69

4.9. Tanggapan Responden Berkaitan Dengan Promosi Yang Dilakukan Oleh BMT Masjid Al-Azhar ... 70

4.10. Tanggapan Responden Berkaitan Dengan Tempat BMT Masjid Al-Azhar ... 70

4.11. Tanggapan Responden Berkaitan Dengan Aksesibilitas UMKM Dalam Menjangkau Sumber Pembiayaan BMT Masjid Al-Azhar ... 71

4.12. Hasil Analisis Uji Validitas ... 73

xiii

4.14. Hasil Uji Multikolinearitas ... 77

4.15. Hasil Uji Autokorelasi ... 79

4.16. Hasil Analisis Regresi Linear Berganda ... 80

4.17. Hasil Uji Koefisien Determinasi ... 81

4.18. Hasil Uji Parsial ... 83

xiv

DAFTAR GAMBAR

No. Keterangan Halaman

1

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Salah satu pelaku usaha yang memiliki eksistensi penting namun kadang dianggap “terlupakan” dalam percaturan kebijakan di negeri ini adalah Usaha Mikro, Kecil dan Menengah (UMKM).Padahal jika kita mengenal lebih jauh dan dalam, peran UMKM bukanlah sekedar pendukung dalam kontribusi ekonomi nasional.UMKM dalam perekonomian nasional memiliki peran yang penting dan strategis, yaitu sebagai mesin penyerap tenaga kerja terbesar dan juga berperan penting dalam ekspor.1

Meski proporsi UMKM mendominasi struktur perekonomian nasional serta memberikan kontribusi yang sangat signifikan terhadap perekonomian nasional, tetapi kesempatan atau akses mereka terhadap sumber pembiayaan yang berasal dari institusi perbankan dan keuangan formal masih sangat terbatas.Mereka dianggap sebagai kelompok yang tidak bankable sehingga tidak layak menerima kucuran kredit. Perkreditan perbankan yang selama ini harus dihadapi UMKM yaitu:2

1. Prosedur dan persyaratan perbankan yang terlalu rumit sehingga pinjaman yang diperoleh tidak sesuai dengan kebutuhan, baik dalam hal jumlah maupun waktu.

1Marzuki Alie, “Urgensi Undang-Undang Lembaga Keuangan Mikro Bagi Penguatan

Usaha Menengah, Kecil dan Mikro,” makalah disampaikan pada Kongres Nasional BMT dan RAT ke-9 Inkopsyah BMT, diselenggarakan di Surabaya, 12 Maret 2013, slide ke-5.

2

2

2. Kebanyakan perbankan masih menempatkan agunan material sebagai salah satu persyaratan dan cenderung mengesampingkan kelayakan usaha.

3. Persoalan pembiayaan UMKM yang berlaku di Bank Konvensional selama ini adalah relatif tingginya tingkat suku bunga yang dibebankan.

4. Kurangnya pembinaan, khususnya dalam manajemen keuangan, seperti perencanaan keuangan, penyusunan proposal dan lain sebagainya, sehingga meskipun dimasa lalu pemerintah telah memberikan berbagai skim kredit bagi UMKM, tetap saja skim-skim tersebut tidak terjangkau.

Oleh karena itu, diperlukan sebuah solusi bagi UMKM agar dapat menjangkau sumber pembiayaan.Lembaga keuangan yang dapat langsung menjawab kebutuhan masyarakat diperankan oleh Lembaga Keuangan Mikro (LKM).Walaupun masih mencari bentuk dan belum terjamah pembinaan dan penataan secara memadai, keberadaan LKM sering dipandang sebagai solusi akibat ketidakberhasilan sistem perbankan dalam menutup kesenjangan sektor bankable dan non-bankable.

Lembaga Keuangan Mikro yang akhir-akhir ini tumbuh pesat adalah lembaga keuangan syari’ah yang penyelenggaraannya sesuai dengan prinsip-prinsip syari’at islam. LKM Syari’ah menjadi sebuah alternatif dari solusi pembiayaan UMKM. Keunggulan yang terdapat pada LKM Syari’ah antara lain:3

1. Keberpihakan kepada sektor riil terutama usaha menengah kebawah.

2. Tidak mengharapkan bunga SBI sebagaimana bank-bank konvensional lainnya.

3Ali Said, “Kendala dan Tantangan Pengusaha UMKM dalam Mengakses Pembiayaan”

3

3. Ikut mengurangi tingkat kemiskinan di masyarakat dengan mengangkat taraf ekonomi rakyat ke arah yang lebih baik.

4. Pendekatan feasible dan bukan bankable dapat diterapkan melalui lembaga ini.

5. LKMSyari’ah yang tersebar di berbagai wilayah yang sangat potensial bagi penguatan UMKM.

Salah satu LKM Syari’ah yang sedang berkembang pada saat ini adalah BMT (Baitul Maal wat Tamwil).BMT sebagai lembaga keuangan perlu mengkomunikasikan setiap produk yang mereka tawarkan yaitu dengan menerapkan strategi pemasaran yang tepat. Pemasaran adalah proses manajerial dengan mana seseorang atau kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran produk dan nilai.4 Secara umum, pemasaran lembaga keuangan adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa lembaga keuangan yang diajukan untuk memenuhi kebutuhan dan keinginan nasabah. Untuk dapat mengetahui bagaimana sumber pembiayaan BMT tersebut dapat dikenal dan diminati oleh nasabah agar menggunakan produk pembiayaan BMT yang sesuai dengan kebutuhan dan keinginan nasabah, maka diperlukan strategi bauran pemasaran.

Philip Kotler mendefinisikan marketing mix sebagai perangkat variabel-variabel pemasaran terkontrol yang digabungkan perusahaan untuk menghasilkan tanggapan yang diinginkannya dalam pasar sasaran. 5 Dalam hal ini, bagaimanastrategi bauran pemasaran yang dilakukan oleh BMT dalam

4

Philip Kotler, Manajemen Pemasaran Jilid 1, (Jakarta: Penerbit Erlangga, 1999), h. 4. 5

4

menyampaikan maksud dari strategi pemasaran mereka untuk dapat diterima dan dimengerti oleh nasabah.

Variabel dari bauran pemasaran diantaranya: Variabel Produk

Suatu perusahaan seringkali menjual atau memasarkan tidak hanya satu macam produk saja akan tetapi banyak macamnya. Begitu pula dengan LKM Syari’ah, mereka memiliki berbagai macam produk pembiayaan yang ditawarkan kepada masyarakat, diantaranya produk pembiayaan murabahah, ijarah, mudharabah dan musyarakah.

Variabel Harga

Dalam praktik perbankan syari’ah, variabel harga dapat dilihat dari syarat-syarat yang harus dipenuhi oleh nasabah dalam pengajuan pembiayaan, jumlah pembayaran angsuran maupun margin keuntungan atau bagi hasil yang harus dibayarkan, potongan bagi hasil/margin keuntungan untuk nasabah yang melunasi sebelum jatuh tempo maupun denda keterlambatan pembayaran angsuran.

Variabel Promosi

Promosi adalah alat-alat yang dapat dipergunakan untuk mempromosikan suatu produk, diantaranya iklan atau advertensi, promosi penjualan, publisitas dan personal selling.

Variabel Tempat

5

maka perlu diimbangi dengan penyediaan tempat/saluran distribusi agar produk tersebut mudah diperoleh oleh konsumen.

Dengan diterapkannya strategi Bauran Pemasaran oleh LKM Syari’ah tersebut seharusnya bisa menguntungkan nasabah, terutama UMKM yang membutuhkan sumber pembiayaan karena syarat-syarat dan prosedur pengajuan pembiayaan di LKM Syari’ah lebih mudah jika dibandingkan dengan perbankan pada umumnya. LKM Syari’ah itu sendiri tentu memahami situasi dan kondisi di sekitar mereka dimana banyak sekali pelaku usaha mikro, kecil dan menengah yang berada di tempat tersebut, sehingga UMKM dengan mudah menjangkau sumber pembiayaan dan memperoleh informasi-informasi penting mengenai LKM Syari’ah tersebut.

Namun ada juga nasabah yang memilih untuk menggunakan produk dan jasa tanpa mempertimbangkan bauran pemasaran yang diterapkan oleh LKM Syari’ah. Ada faktor lain yang mempengaruhi mereka dalam memilih produk di LKM Syari’ah tersebut seperti kepuasan pribadi karena telah menggunakan produk syari’ah, berharap mendapatkan pahala karena telah menggunakan prinsip syari’ah, ada kerabat yang bekerja di LKM Syari’ah terkait sehingga nasabah memilih untuk menggunakan produk di LKM Syari’ah tersebut dan masih banyak lagi faktor-faktor lainnya.

6

LKM Syari’ah berpengaruh terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan.Maka dari itu, penulis tertarik untuk melakukan penelitian

dengan judul “PENGARUH BAURAN PEMASARAN TERHADAP

AKSESIBILITAS UMKM DALAM MENJANGKAU SUMBER

PEMBIAYAAN LKMSYARI’AH (STUDI KASUS PADA BMT MASJID AL-AZHAR PASAR MINGGU)”.

B.

Identifikasi Masalah

Berdasarkan latar belakang di atas, penulis melihat beberapa faktor yang terkait dalam pembahasan penelitian ini, yaitu:

1. Sulitnya UMKM dalam mengakses sumber pembiayaan di institusi perbankan dan keuangan formal karena mereka dianggap sebagai kelompok yang tidak bankable.

2. Selain faktor-faktor seperti kepuasan pribadi, berharap mendapatkan pahala, keadaan darurat dan lainnya, diduga ada faktor lain yang mempengaruhi pelaku UMKM dalam mengakses sumber pembiayaan di LKM Syari’ah, salah satunya adalah faktor bauran pemasaran yang diterapkan oleh LKM Syari’ah tersebut.

C.

Pembatasan dan Perumusan Masalah

7

Pasar Minggu sebagai objeknya. Adapun pokok permasalahan yang akan dibahas dalam penelitian ini adalah pengaruh bauran pemasaran (marketing mix) terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan di Masjid Al-Azhar Pasar Minggu.

Berdasarkan batasan masalah yang dikemukakan di atas, serta untuk dapat memberikan suatu gambaran yang lebih jelas tentang masalah yang akan diteliti, penulis membuat rumusan masalah dengan beberapa pertanyaan sebagai berikut:

1. Apakah faktor produk, harga, promosi dan tempat secara parsial berpengaruh positif terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan di LKM Syari’ah?

2. Apakah faktor produk, harga, promosi dan tempatsecara bersama-sama (simultan)berpengaruh positif terhadap aksesibilitas UMKM dalam

menjangkau sumber pembiayaan di LKM Syari’ah?

3. Apakah faktor yang paling dominan dari keempat variabel tersebut?

D.

Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah:

8

2. Untuk mengetahui apakah faktor produk, harga, promosi dan tempat secara bersama-sama (simultan) berpengaruh positif terhadap aksesibilitas UMKM

dalam menjangkau sumber pembiayaan di LKM Syari’ah.

3. Untuk mengetahui faktor yang paling dominan dari keempat variabel tersebut.

Adapun manfaat dari penelitian ini adalah: 1. Manfaat Akademis

Penelitian ini diharapkan dapat memberikan kontribusi khazanah ilmu pengetahuan kepada mahasiswa/i khususnya prodi Mu’amalat mengenai Pengaruh Bauran Pemasaran Terhadap Aksesibilitas UMKM Dalam Menjangkau Sumber Pembiayaan LKM Syari’ah (Studi Kasus pada BMT Masjid Al-Azhar Pasar Minggu).

2. Manfaat Praktis

Penelitian ini diharapkan dapat menambah informasi dan wawasan bagi peneliti, institusi terkait maupun pengguna jasa tentangPengaruh Bauran Pemasaran Terhadap Aksesibilitas UMKM Dalam Menjangkau Sumber Pembiayaan LKM Syari’ah.

[image:22.595.119.515.168.576.2]E.

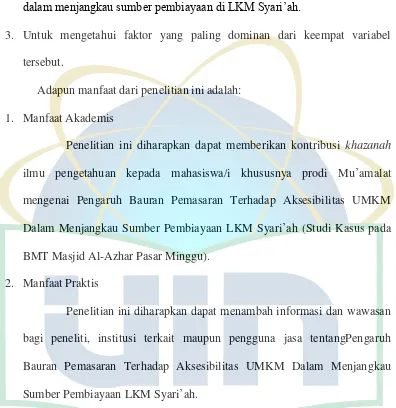

Review Studi Terdahulu

Tabel 1.1 Review Studi Terdahulu

No.

Nama dan

Judul

Variabel

Hasil

Perbedaan

1

Eka Juliana Ariatny, denganjudul “Strategi

Dilakukan dengan pendekatan kualitatif untuk

Formulasi strategi yang dilakukan oleh KBMT

9 KBMT Ikhlashul-Ummah Dalam mengembangkan UMKM Di Kecamatan Pamijahan Kabupaten Bogor” (tahun 2012). mengetahui tentang fenomena apa yang dialami oleh subjek penelitian.

Menggunakan pendekatan formulasi strategi (strategi di tingkat korporasi, strategi fungsional dan strategi induk), strategi generik dan strategi umum (citra dan kerja sama dengan lembaga lain). Ummah dalam mengembangkan UMKM adalah dengan penguatan jaringan untuk mengakses modal dari bank dan lembaga keuangan lainnya, memberikan pelayanan yang lebih mudah bagi UMKM, membiayai mitra sebanyak-banyaknya dan untuk

melaksanakan program yang telah direncanakan KBMT harus memaksimalkan sisi keuangan dan struktur modal. pendekatan kuantitatif non-parametrik dengan metode analisis regresi berganda dan menggunakan variabel berdasarkan teori bauran pemasaran (produk, harga, promosi dan tempat), serta memfokuskan penelitian pada aksesibilitas UMKM dalam menjangkau sumber pembiayaan pada LKM Syari’ah.

2

Fitri Audhitd, dengan judul “Strategi KBMT El-Umma Dalam Mengembangkan UMKM Di Bogor” (tahun 2010). Dilakukan dengan pendekatan kualitatif untuk mengetahui10

3

Neneng Lailatul Qodriah dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Strategi Penyaluran Pembiayaan Terhadap UMKM” (tahun 2012). Dilakukan dengan pendekatan kuantitatif dan analisis faktor. Menggunakan variabel strategi penyaluran pembiayaan yang dibagi menjadi dua macam, yaitu faktor internal bank (X1) dan faktoreksternal bank (X2).

Dari 24 faktor yang ada, terdapat 6 faktor yang mempengaruhi strategi penyaluran pembiayaan UMKM yakni: harga dan prosedur,

manajemen, lokasi dan budaya, kondisi ekonomi dan teknologi, promosi dan pelayanan. Pada penulisan skripsi, penulis menggunakan pendekatan kuantitatif non-parametrik dengan metode analisis regresi berganda dan menggunakan variabel berdasarkan teori bauran pemasaran (produk, harga, promosi dan tempat), serta memfokuskan penelitian pada aksesibilitas UMKM dalam menjangkau sumber pembiayaan pada LKM Syari’ah.

4

Chriswulandari, dengan judul“Bauran

Pemasaran Produk Deposito Mudharabah BPR Syari’ah Karta Insan Karimah Bekasi Cabang Jakarta Pusat” (tahun 2010). Dilakukan dengan pendekatan kualitatif untuk mengetahui

fenomena apa yang terjadi pada subjek penelitian.

Menggunakan analisis SWOT dan Bauran Pemasaran.

BPR Syariah untuk memajukan usahanya memerlukan komunikasi dengan nasabah, melayani nasabah dengan kekeluargaan, memberikan brosur dan kartu nama di setiap kegiatan, menawarkan bagi hasil yang

menguntungkan, mendapat penilaian

“bank sehat” dari Bank Indonesia dan mendapat citra yang baik dari BSM.

11

5

Faiz, denganjudul “Analisis Pengaruh Internal, Eksternal dan Bauran Pemasaran Terhadap Keputusan Nasabah Dalam Menggunakan

Jasa BMT” (tahun

2010). Dilakukan dengan pendekatan kuantitatif. Menggunakan variabel internal (motivasi, persepsi, keadaan ekonomi dan keadaan latar belakang demografi), eksternal (kelompok referensi dan keluarga) dan bauran pemasaran (produk, harga, proses, place, promosi, karyawan, sarana fisik). Variabel yang memiliki koefisien regresi sebesar 14.630, hasil Uji F menyimpulkan bahwa kedua

variabel bebas secara bersama-sama berpengaruh terhadap keputusan nasabah menggunakan jasa. Nilai

R2menunjukkan bahwa faktor internal, eksternal dan bauran pemasaran dapat mempengaruhi keputusan nasabah. Pada penulisan skripsi, penulis menggunakan pendekatan kuantitatif non-parametrik dengan metode analisis regresi berganda dan menggunakan variabel berdasarkan teori bauran pemasaran (produk, harga, promosi dan tempat) dan memfokuskan pada aksesibilitas UMKM dalam menjangkau sumber pembiayaan pada LKM Syari’ah.

F.

Sistematika Penulisan

[image:25.595.101.570.111.563.2]Penulisan laporan penelitian ini akan disajikan dalam sistematika penulisan yang terdiri dari tiga bagian, yaitu bagian awal, isi dan akhir. Bagian awal berisi halaman judul, lembar pernyataan, lembar persetujuan pembimbing, lembar pengesahan, abstrak, kata pengantar, daftar isi, daftar tabel dan daftar gambar.

Selanjutnya bagian isi terdiri dari lima bab, yaitu:

BAB I PENDAHULUAN

12

dipilihnya Aksesibilitas, Bauran Pemasaran, UMKM dan LKMSsebagai kata kunci dalam penelitian ini.Rumusan masalah dalam penelitian ini adalah apakah faktor produk, harga, promosi dan tempat berpengaruh positif terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan LKMS. Pada bab ini juga diuraikan tujuan dan manfaat yang akan didapat dari penelitian ini, dan juga telaah pustaka yang berisikan penelitian-penelitian terkait.

BAB II LANDASAN TEORITIS

Merupakan landasan teoritis.Bab ini menjelaskan tentang landasan teori yang menguraikan tentang teori akses, UMKM, teori bauran pemasaran dan pembiayaan.

BAB III METODE PENELITIAN

Merupakan metode penelitian.Bab ini berisi tentang pendekatan penelitian, jenis penelitian, populasi dan sampel, variabel penelitian, teknik pengumpulan data, pengujian instrumen penelitian dan metode analisis.Bab ini juga menjelaskan secara singkat tentang skema penelitian dan pengembangan hipotesis.

BAB IV ANALISIS DATA DAN PEMBAHASAN

[image:26.595.114.514.180.576.2]13 BAB V PENUTUP

Berisi intisari atau kesimpulan hasil penelitian yang menjadi jawaban dari rumusan masalah dalam penelitian ini, serta saran-saran.

14

BAB II

LANDASAN TEORITIS

A.

Aksesibilitas

Aksesibilitas (accessibility) didefinisikan oleh Warpani sebagai tingkat kemampuan untuk mencapai atau mendapatkan barang dan jasa yang diperlukan. Menurut Parkesit, akses adalah tingkat kesulitan atau kemudahan penduduk untuk memperoleh barang atau jasa yang dibutuhkan.

Peluso dan Ribot mendefinisikan akses sebagai kemampuan menghasilkan keuntungan dari sesuatu, termasuk diantaranya objek material, perorangan, institusi dan simbol.Dengan memfokuskan pada kemampuan dibandingkan dengan kepemilikan yang ada dalam teori properti, formulasi ini memberikan perhatian pada wilayah yang lebih luas pada hubungan sosial yang mendesak dan memungkinkan orang untuk mendapatkan keuntungan dari sumber daya tanpa memfokuskan diri pada hubungan properti semata.6

Singkatnya, aksesibilitas adalah istilah umum yang digunakan untuk menggambarkan sejauh mana produk, perangkat, layanan atau lingkungan yang tersedia untuk orang sebanyak mungkin. Aksesibilitas juga dapat dilihat sebagai

“kemampuan untuk mengakses”.

6

15

B.

Usaha Mikro, Kecil dan Menengah

Dalam perekonomian Indonesia, Usaha Mikro, Kecil dan Menengah (UMKM) merupakan kelompok usaha yang memiliki jumlah paling besar. Selain itu, kelompok ini terbukti tahan terhadap berbagai macam guncangan krisis ekonomi.

Kriteria usaha yang termasuk dalam Usaha Mikro, Kecil dan Menengah telah diatur sesuai dengan Undang - Undang Nomor 20 Tahun 2008 tentang Usaha Kecil, Mikro dan Menengah:7

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.Usaha Mikro memiliki kriteria asset maksimal sebesar 50 juta rupiah dan omzet sebesar 300 juta rupiah.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini. Usaha Kecil memiliki kriteria asset sebesar 50 juta rupiah sampai dengan 500 juta rupiah dan omzet sebesar 300 juta rupiah sampaidengan 2,5 miliar rupiah.

7

16

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini. Usaha Menengah memiliki kriteria asset sebesar 500 juta rupiah sampai dengan 10 miliar rupiah dan omzet sebesar 2,5 miliar rupiah sampai dengan 50 miliar rupiah.

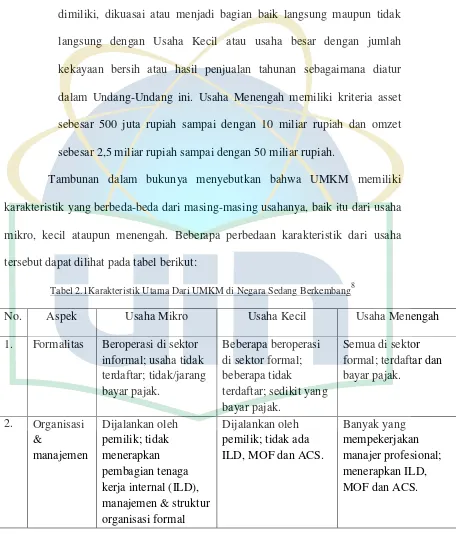

[image:30.595.109.565.189.723.2]Tambunan dalam bukunya menyebutkan bahwa UMKM memiliki karakteristik yang berbeda-beda dari masing-masing usahanya, baik itu dari usaha mikro, kecil ataupun menengah. Beberapa perbedaan karakteristik dari usaha tersebut dapat dilihat pada tabel berikut:

Tabel 2.1Karakteristik Utama Dari UMKM di Negara Sedang Berkembang8

No. Aspek Usaha Mikro Usaha Kecil Usaha Menengah

1. Formalitas Beroperasi di sektor informal; usaha tidak terdaftar; tidak/jarang bayar pajak.

Beberapa beroperasi di sektor formal; beberapa tidak

terdaftar; sedikit yang bayar pajak.

Semua di sektor formal; terdaftar dan bayar pajak.

2. Organisasi & manajemen Dijalankan oleh pemilik; tidak menerapkan pembagian tenaga kerja internal (ILD), manajemen & struktur organisasi formal

Dijalankan oleh pemilik; tidak ada ILD, MOF dan ACS.

Banyak yang mempekerjakan manajer profesional; menerapkan ILD, MOF dan ACS.

8

17 (MOF) dan sistem pembukuan formal (ACS).

3. Sifat dari kesempatan kerja Kebanyakan menggunakan anggota-anggota keluarga. Beberapa memakai Tenaga Kerja (TK) yang digaji.

Semua memakai TK yang digaji dan memiliki sistem perekrutan formal.

4. Pola/sifat dari proses produksi Derajat mekanisme sangat rendah (umumnya manual); tingkat teknologi sangat rendah. Beberapa memakai mesin-mesin terbaru. Banyak yang mempunyai derajat mekanisme yang tinggi.

5. Orientasi pasar

Umumnya menjual ke pasar lokal untuk kelompok

berpendapatan rendah.

Banyak yang menjual ke pasar domestik dan ekspor, dan melayani kelas menengah ke atas.

Semua menjual ke pasar domestik dan banyak yang mengekspor, dan melayani kelas menengah ke atas. 6. Profil

ekonomi & sosial dari pemilik usaha

Pendidikan rendah & dari rumah tangga (RT) miskin; motivasi utama: survisal.

Banyak berpendidikan baik & dari RT

nonmiskin; banyak yang bermotivasi bisnis/profit oriented.

Sebagian besar berpendidikan baik dan dari RT makmur; motivasi utama: profit.

7. Sumber-sumber bahan baku

Kebanyakan pakai bahan baku lokal dan uang sendiri.

Beberapa memakai bahan baku impor dan punya akses ke kredit formal.

Banyak yang

memakai bahan baku impor dan punya akses ke kredit formal. 8.

Hubungan-hubungan eksternal

Kebanyakan tidak punya akses ke program-program pemerintah dan tidak punya hubungan bisnis dengan Usaha Besar (UB).

Banyak yang punya akses ke program-program pemerintah dan punya hubungan bisnis dengan UB (termasuk PMA).

Sebagian besar punya akses ke program-program pemerintah dan banyak yang punya hubungan bisnis dengan UB (termasuk PMA). 9. Wanita

pengusaha

Rasio dari wanita terhadap pria sebagai pengusaha sangat tinggi.

Rasio dari wanita terhadap pria sebagai pengusaha cukup tinggi.

18 Lembaga Keuangan Mikro Syari’ah

Menurut Asia Development Bank, Lembaga Keuangan Mikro (micro finance) adalah lembaga yang menyediakan jasa penyimpanan, kredit, pembayaran berbagai transaksi jasa serta transfer uang yang ditujukan bagi masyarakat miskin dan pengusaha kecil. Lembaga keuangan mikro di Indonesia menurut Bank Indonesia dibagi menjadi dua kategori, yaitu:9

a. Lembaga keuangan mikro yang berbentuk bank, seperti BRI unit desa, BPR dan BKD (Badan Kredit Desa).

b. Lembaga keuangan mikro yang berbentuk non-bank, seperti Koperasi Simpan Pinjam, Unit Simpan Pinjam, Lembaga Dana Kredit Pedesaan, Lembaga Swadaya Masyarakat, Credit Union dan Baitul Maal wat Tamwil (BMT).

Karena penelitian ini mengambil BMT sebagai tempat penelitian, maka dibawah ini akan diuraikan mengenai BMT.

BMT atau padanan kata Balai Usaha Mandiri Terpadu adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuhkembangkan bisnis usaha mikro dan kecil, dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin. Secara konseptual, BMT memiliki dua fungsi, yaitu:

a. Baitul Maal, yaitu menerima titipan dana zakat, infaq dan shodaqoh, serta mengoptimalkan distribusinya sesuai dengan peraturan dan amanahnya.

9 Ani Murwani Muhar, “Kebijakan dan Stratejik Pengembangan Lembaga Keuangan

19

b. Baitut Tamwil, yaitu melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya.

Secara kelembagaan, BMT didampingi atau didukung oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK).PINBUK sebagai lembaga primer karena mengemban misi yang lebih luas, yakni menetaskan usaha kecil.Dalam praktiknya, PINBUK menetaskan BMT, dan pada gilirannya BMT menetaskan usaha kecil.10

C.

Teori Bauran Pemasaran

Bauran pemasaran merupakan salah satu ide yang dominan dalam pasaran modern.Bauran pemasaran didefinisikan sebagai perangkat alat pemasaran yang digunakan oleh perusahaan untuk mengejar tujuan pemasarannya.Bauran pemasaran dilakukan oleh berbagai macam perusahaan untuk mempengaruhi permintaan produk.

Bauran pemasaran itu sendiri dibagi menjadi dua, yaitu bauran pemasaran pada produk barang dan bauran pemasaran pada produk jasa. Bauran pemasaran pada produk barang mencakup product, price, place dan promotion (4P), ditambah tiga indikator lagi untuk produk jasa yaitu people, process dan

10

20

physical evidence. 11McCarthymengklasifikasikan bauran pemasaran menjadi empat kelompok besar yang disebut 4P, yaitu product (produk), price (harga), promotion (promosi) dan place (tempat).12

1. Product (produk)

Produk adalah sesuatu yang ditawarkan kepada pasar untuk diperhatikan, diperoleh, digunakan ataupun dikonsumsi yang dapat memuaskan sebuah keinginan atau kebutuhan.Produk tidak hanya berupa barang nyata.Produk terdiri dari objek fisik, jasa, ide, gagasan, ataupun gabungan dari hal-hal tersebut.13

Strategi produk adalah suatu strategi yang dilaksanakan oleh perusahaan yang berkaitan dengan produk yang dipasarkannya. Strategi produk tidak hanya berkaitan dengan produk yang dipasarkan akan tetapi berhubungan dengan hal-hal atau atribut lain yang melekat pada produk tersebut.

Suatu perusahaan seringkali menjual atau memasarkan tidak hanya satu macam produk saja akan tetapi banyak macam produk yang

dipasarkan. Begitu pula dengan Lembaga Keuangan Mikro Syari’ah,

mereka memiliki berbagai macam produk yang ditawarkan kepada masyarakat, diantaranya produk simpanan, produk pinjaman

11

Lupiyoadi, Rambat, Manajemen Pemasaran Jasa: Teori dan Praktik (Jakarta: Salemba Empat, 2001), h. 58.

12

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, Edisi ke-12 Jilid 1 (Indonesia: PT Indeks, 2007), h. 23.

13

21

(pembiayaan) dan produk jasa.Setiap produk pun memiliki pemilihan akad yang disesuaikan dengan kebutuhan masyarakat.

2. Price (harga)

Harga adalah jumlah uang yang dibebankan untuk sebuah produk atau jasa, atau total nilai yang pelanggan tukarkan untuk keuntungan-keuntungan dalam memiliki atau menggunakan produk atau jasa.14Penetapan harga jual barang yang tepat tidak selalu berarti bahwa harga haruslah ditetapkan rendah atau serendah mungkin.

Variabel harga dapat berupa syarat-syarat kredit, periode pembayaran angsuran, rabat/diskon, daftar harga maupun potongan harga khusus.15Dalam praktik perbankan syari’ah, variabel harga dapat dilihat dari syarat-syarat yang dipenuhi oleh nasabah dalam pengajuan pembiayaan (termasuk didalamnya jumlah biaya yang dikeluarkan dalam rangka pengajuan pembiayaan dan agunan/jaminan), jumlah pembayaran angsuran maupun margin keuntungan atau bagi hasil yang harus dibayarkan, potongan bagi hasil/margin keuntungan untuk nasabah yang melunasi sebelum jatuh tempo maupun denda keterlambatan pembayaran angsuran.

3. Promotion (promosi)

Upaya untuk memperkenalkan produk kepada konsumen merupakan awal dari kegiatan promosi.Promosi adalah aktivitas yang mengkomunikasikan produk atau jasa dan mejelaskan keunggulan

14

Ibid.

15

22

produk/jasa mereka kepada sasaran pelanggan dan membujuk mereka untuk membeli/menggunakan produk atau jasa yang mereka tawarkan.16

Adapun alat-alat yang dapat dipergunakan untuk mempromosikan suatu produk dapat dipilih beberapa cara (biasa dikenal dengan bauran promosi), yaitu:17

1) Iklan atau Advertensi

Iklan atau advertensi merupakan alat utama bagi pengusaha untuk mempengaruhi konsumennya. Iklan dapat dilakukan oleh pengusaha lewat surat kabar, poster, spanduk, pamflet, media massa ataupun media-media lain. Dengan membaca, melihat atau mendengar iklan tersebut, diharapkan para calon konsumen akan terpengaruh lalu tertarik untuk membeli produk yang diiklankan tersebut.

2) Promosi Penjualan

Promosi penjualan merupakan kegiatan perusahaan untuk menjajakan produk yang dipasarkannya sedemikian rupa sehingga konsumen akan mudah untuk melihatnya dan bahkan dengan cara penempatan dan pengaturan tertentu maka produk tersebut akan menarik perhatian konsumen.

16

Philip Kotler dkk.,Principles of Marketing, 2nd European Edition (Eropa: Prentice Hall, 1999), h. 110.

17

23 3) Publisitas

Cara ini dilakukan dengan memuat berita tentang produk atau perusahaan yang menghasilkan produk tersebut di media massa. Dengan memuat berita tersebut maka pembaca secara tidak sadar telah dipengaruhi oleh berita tersebut.Yang membedakan publisitas dengan iklan adalah bahwa publisitas lebih bersifat komersial karena perusahaan yang memasang iklan harus membayar untuk keperluan iklan tersebut.

4) Personal Selling

Personal selling merupakan kegiatan perusahaan untuk melakukan kontak langsung dengan para calon konsumennya. Dengan kontak langsung, diharapkan akan terjadi hubungan atau interaksi yang positif antara perusahaan dengan calon konsumennya. Yang termasuk dalam kategori personal selling adalah door to door selling, mail order, telephone selling dan direct selling.

4. Place (tempat/saluran distribusi)

24

menjadikan suatu produk atau jasa siap untuk digunakan atau dikonsumsi oleh konsumen atau pengguna jasa.18

Adapun tiga indikator tambahan yang terkait dengan bauran pemasaran pada produk jasa, yaitu:

1. People (sumber daya manusia)

Kesuksesan pemasaran suatu jasa sangat tergantung pada seleksi, pelatihan, motivasi dan manajemen sumber daya manusia. Para karyawan dilatih dengan sungguh-sungguh untuk memberikan kepuasan kepada konsumen. Karyawan merupakan bagian yang utama dan harus setiap waktu memastikan bahwa konsumen mendapat pelayanan yang menyenangkan. Aturan-aturan berpakaian dan bertingkah laku harus dijaga dengan ketat agar para karyawan memenuhi standar yang ditetapkan.

Pentingnya karyawan dalam pemasaran jasa mengarah pada minat yang lebih besar dalam pemasaran internal. Ini menyadari pentingnya memotivasi, melatih dan mempertahankan kualitas karyawan dengan mengembangkan pekerjaan-pekerjaan yang bertujuan untuk memuaskan kebutuhan-kebutuhan konsumen. Pemasaran internal bertujuan untuk menguatkan perilaku efektif para karyawan yang akan menarik konsumen ke perusahaan-perusahaan yang dinilai sebagai intensitas yang mengutamakan pelayanan.

18

25

Salah satu aspek penting dalam memandang karyawan sebagai unsur bauran pemasaran adalah memahami berbagai peranan dimana staf mempengaruhi tugas pemasaran dan layanan konsumen. Bitner menjelaskan pengertian people sebagai “all human actors who play a part in service delivery and thus influences the buyer’s perceptions.”19

Maksudnya adalah semua orang (karyawan) yang berperan dalam memberikan layanan dapat mempengaruhi persepsi pembelian yang dilakukan konsumen.

2. Process (proses)

Dalam hal ini, proses meliputi prosedur, tugas-tugas, jadwal-jadwal, mekanisme, kegiatan dan rutinitas dimana suatu produk atau jasa disampaikan kepada konsumen. Bitner menjelaskan proses

sebagai “the actual procedure, mechanism and flow of activities by

which the service is delivered – the service delivery and operating

system.” 20 Maksudnya adalah proses prosedur yang dilakukan, mekanisme dan arus aktivitas dari layanan yang diberikan.

Identifikasi manajemen proses sebagai kegiatan terpisah merupakan persyaratan bagi perbaikan kualitas jasa. Pentingnya unsur ini secara khusus disoroti dalam bisnis jasa dimana persediaan tidak dapat disimpan. Meskipun unsur karyawan sangat penting dalam bauran pemasaran jasa, namun jika tidak ada jumlah perhatian dari staf yang dapat mengatasi berlajurnya kinerja proses yang tidak

19

Bitner, Valarie A. Zeithaml M.Jo., Service Marketing (2000), h. 19. 20

26

memuaskan dan proses-proses yang mendukung penyampaian jasa tidak dilakukan dengan baik, maka akan mengakibatkan tidak puasnya konsumen. Hal ini menegaskan bahwa kerjasama yang baik diperlukan antara staf pemasaran dan operasi yang terlibat dalam manajemen proses.

3. Physical Evidence (lingkungan fisik)

Unsur terakhir dari bauran pemasaran jasa adalah physical evidence. Bitner mengartikan physical evidence sebagai “the environment in which the service is delivered and where the firm and

customer interact, and any tangible component that facilitate

performance or communication of the service.”21 Maksudnya adalah lingkungan dimana perusahaan memberikan layanannya dan tempat dimana perusahaan dapat berinteraksi dengan konsumen, serta berbagai komponen yang nampak (tangible) dalam menunjang kinerja dari fasilitas atau komunikasi untuk melayani konsumen.

Strategi Bauran Pemasaran Syari’ah

Pemasaran syari’ah merupakan sebuah disiplin bisnis strategis yang

mengarahkan proses penciptaan, penawaran dan perubahan nilai dari satu inisiator kepada stakeholders-nya, yang dalam keseluruhan prosesnya sesuai dengan akad dan prinsip-prinsip mu’amalah dalam islam.22Muhammad SAW dalam melakukan aktivitasnya selalu mengedepankan akhlak dan moral yang baik.Beliau juga

21

Ibid.

22

27

menggunakan konsep-konsep dagang, yang apabila dikembangkan lebih dalam akan menjadi konsep dasar dari marketing mix yang kita kenal sekarang. Adapun konsep-konsep tersebut adalah:23

a. Konsep produk yang digunakan oleh Muhammad SAW

Konsep produk yang dilakukan oleh Muhammad SAW adalah selalu menjelaskan dengan baik kepada para pembelinya akan kelebihan dan kekurangan produk yang Beliau jual. Kejujuran adalah kunci utama dalam perniagaan Muhammad SAW.Tenaga pemasar tidak diperkenankan menyembunyikan cacat/aib suatu barang ketika melakukan jual beli.

b. Konsep harga yang digunakan oleh Muhammad SAW

Pedagang haruslah berbuat jujur dan adil dalam memberikan informasi dan aktualitasnya kepada pelanggan, misalnya dalam menyatakan kualitas barang, kebenaran takaran dan timbangan barang, tidak bohong dengan harga serta amanah dan menepati janji.

Pelanggan yang merasa puas biasanya akan kembali berbelanja atau menjadi pelanggan tetap di tempat tersebut. Bisa saja pelanggan tersebut memberi tahu teman beserta kenalannya.Keberhasilan Muhammad SAW dalam berdangan disebabkan Beliau berdagang secara jujur, adil serta amanah.

23Ucik Sriwahyuni, “Penerapan Strategi Bauran Pemasaran dalam Meningkatkan

Kepuasan Pelanggan (Studi Kasus pada Usaha Kecil Sari Buah Apel “Mia” di Desa Wonosari –

28

c. Konsep promosi yang digunakan oleh Muhammad SAW

Dalam melakukan kegiatan promosi, Muhammad SAW menekankan agar pemasar tidak melakukan sumpah palsu. Dinamakan bersumpah palsu menurut Beliau adalah usaha yang dilakukan untuk melariskan barang dagangannya dengan cara yang tercela. Sumpah palsu ini meliputi kebohongan besarnya modal dan keuntungan, kondisi barang dagangan dan yang lainnya.

d. Konsep saluran distribusi yang digunakan oleh Muhammad SAW Banyak kecenderungan yang ada pada masa Muhammad SAW dalam pemasaran, salah satunya yaitu memotong jalur distribusi. Muhammad SAW melarang mencegat (menyongsong) pedagang (sebelum tiba di pasar) dan melarang orang kota membeli dagangan orang desa. Inti dari pelarangan tersebut adalah untuk menghindarkan adanya tengkulak (perantara). Muhammad SAW menekankan bahwa sebuah proses distribusi harus sesuai dengan peraturan yang telah disepakati bersama dan tidak ada pihak yang dirugikan baik dari pihak produsen, distributor, agen, penjual eceran ataupun konsumen.

Seorang pemasar Lembaga Keuangan Syari’ah hendaknya

menghindari transaksi-transaksi yang bertentangan dengan

prinsip-prinsip mu’amalah, diantaranya:24

Gharar atau taghrir (ketidakpastian) dan tadlis (penipuan) dalam

kualitas, kuantitas, harga dan waktu penyerahan.

24

29

Transaksi najasy (iklan dan promosi palsu). Mengingkari perjanjian.

Banyak bersumpah untuk meyakinkan pembeli.

Bersifat memaksa dan menekan.

Talaqqi rukban (sabotase harga oleh para tengkulak).

Menjual sesuatu yang hukumnya haram.

D.

Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyedia dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit atau pihak yang membutuhkan. Dalam menyalurkan dana kepada nasabah, secara garis besar produk pembiayaan syari’ah terbagi ke dalam tiga kategori yang dibedakan berdasarkan tujuan penggunaannya yaitu:

a. Memiliki Barang (Prinsip Jual Beli)

Transaksi pembiayaan dengan prinsip jual beli diperbolehkan dalam islam, seperti dalam Firman Allah SWT:

Padahal Allah telah menghalalkan jual beli dan mengharamkan riba.[QS Al Baqarah (2):275]

30

dijual. Transaksi jual-beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang, antara lain:

1) Pembiayaan Murabahah

Murabahah merupakan jenis jual beli dengan ketentuan yang lebih spesifik dibanding dengan jual beli pada umumnya. Dasar hukum dari jenis pembiayaan ini adalah:

Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu.Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.[QS An-Nisā’ (4):29]

Sebagaimana jual beli pada umumnya, akad ini meniscayakan adanya barang yang akan dijual. Disamping itu, akad murabahah merupakan akad jual beli yang memiliki spesifikasi tertentu, yaitu keharusan adanya penyampaian harga semula secara jujur oleh penjual kepada calon pembeli sekaligus keuntungan yang telah disepakati oleh kedua belah pihak.25 Pola pembayaran barang yang ditransaksikan bisa dengan cara di angsur, cash atau tangguh. Di perbankan syari’ah Indonesia,

25

M. Yazid Afandi, Fiqh Muamalah dan Implementasinya dalam Lembaga Keuangan

31

praktik akad murabahah didasarkan pada Fatwa DSN MUI No. 04/DSN-MUI/IV/2000.

2) Pembiayaan Salam

Akad salamadalah akad pesanan dengan pembayaran di depan dan barang diserahkan di kemudian hari.26Hal ini diperjelas dalam Fatwa DSN MUI No. 05/DSN-MUI/IV/2000.Pembayaran harus dilakukan pada saat kontrak disepakati, sedangkan penyerahannya dilakukan kemudian.Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga dan waktu penyerahan barang harus ditentukan secara pasti. 3) Pembiayaan Istishna’

Istishna’ adalah akad yang mengandung tuntutan atau

permintaan agar produsen membuatkan suatu barang (pesanan) dari pemesan dengan ciri-ciri dan harga tertentu. Dalam

istishna’,bahan baku atau modal pembuatannya dari pihak

produsen, sedangkan konsumen adalah pemesan barang dengan ciri, bentuk, jumlah, jenis dan lain-lain yang sesuai dengan apa yang dikehendakinya.27Pembayaran dilakukan sesuai dengan kesepakatan dan penyerahan barang dilakukan kemudian.Apabila terdapat cacat atau barang tidak sesuai dengan kesepakatan, pemesan memiliki hak khiyar (memilih) untuk melanjutkan atau membatalkan akad.

26

Ibid.,h. 159. 27

32

Di perbankan syari’ah Indonesia, praktik istishna’

didasarkan pada Fatwa DSN MUI N. 06/DSN-MUI/IV/2000. b. Mendapatkan Jasa (Prinsip Sewa)

Dalam konsep awalnya yang sederhana, akad ijarah adalah akad sewa sebagaimana yang telah terjadi di masyarakat pada umumnya. Hal yang harus diperhatikan dalam akad ini adalah bahwa pembayaran oleh penyewa merupakan imbal balik dari manfaat yang telah ia nikmati.28 Adapun yang menjadi dasar hukum ijarah adalah:

Maka tidak ada dosa atas keduanya.Dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. bertakwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha melihat apa yang kamu kerjakan.[QS Al-Baqarah (2):233]

Pada perkembangan selanjutnya, akad ijarah mengalami perluasan pemahaman dimana dalam akad ijarah yang terkait dengan pemanfaatan sebuah benda, seorang penyewa pada akhirnya tidak saja dapat mengambil manfaat atas bendanya, namun juga dapat memilikinya. Akad ini banyak dikenal dengan namaijarah al-muntahiyah bi al-tamlik.29

28

Ibid., h. 179. 29

33

Fatwa tentang praktik ijarah dalam perbankan syari’ah Indonesia didasarkan pada Fatwa DSN MUI No. 09/DSN-MUI/IV/2000.Sedangkan fatwa tentang praktik IMBT didasarkan pada Fatwa DSN MUI No. 27/DSN-MUI/III/2002.

c. Usaha Kerja Sama (Prinsip Bagi Hasil) 1) Mudharabah

Mudharabah adalah bentuk kerjasama antara dua atau lebih pihak dimana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan.Bentuk ini menegaskan kerjasama dengan kontribusi 100% modal dari shahibul maal dan keahlian dari mudharib.

Pembiayaan Mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif. Jika dari usaha tersebut mendapatkan keuntungan, keuntungan dibagi bersama sesuai dengan kesepakatan.Namun apabila terjadi kerugian dalam usaha, kerugian tersebut ditanggung oleh pemilik modal, dan pengelola tidak berhak atas upah dari usahanya.30

Di perbankan syari’ah Indonesia, praktik mudharabah didasarkan pada Fatwa DSN MUI No. 07/DSN-MUI/IV/2000. 2) Musyarakah

30

34

Sama dengan akad mudharabah, akad musyarakah adalah akad kerjasama dengan kedua belah pihak atau lebih. Akad musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan perjanjian.

Secara spesifik, bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment), kepercayaan atau reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang.31

Fatwa tentang praktik musyarakah dalam perbankan

syari’ah di Indonesia didasarkan pada Fatwa DSN MUI No.

08/DSN-MUI/IV/2000.

31

35

BAB III

METODE PENELITIAN

A.

Pendekatan Penelitian

Penelitian ini merupakan penelitian kuantitatif dan metode yang digunakan dalam penelitian yaitu metode survey.Penelitian survey menurut Masri Singarimbun adalah penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok.

Penelitian survey digunakan untuk tujuan penjajakan (eksplorasi), deskriptif, penjelasan (eksplanatori), evaluasi, prediksi dan pengembangan sosial.32Dalam hal ini, penelitian bermaksud mendeskripsikan pengaruh bauran pemasaran terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan

LKM Syari’ah.Penelitian ini menggunakan pendekatan penelitian verificative

causality, yaitu penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis.

B.

Jenis Penelitian

Jenis penelitian yang digunakan dalam skripsi ini adalah metode survey yaitu dalam pengumpulan data dilakukan dengan kuesioner yang diberikan langsung kepada para responden yang terdiri dari nasabah UMKM pada BMT Masjid Al-Azhar Pasar Minggu.

32

36

Survey merupakan studi yang bersifat kuantitatif yang digunakan untuk meneliti gejala suatu kelompok atau perilaku individu.Survey adalah suatu desain yang digunakan untuk penyelidikan informasi yang berhubungan dengan prevalensi, distribusi dan hubungan antar variabel dalam suatu populasi.Pada survey tidak ada intervensi, survey mengumpulkan informasi dari tindakan seseorang,pengetahuan, kemauan, pendapat, perilaku dan nilai.

C.

Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. 33 Populasi merupakan keseluruhan objek penelitian. Populasi dalam penelitian ini adalah nasabah BMT Masjid Al-Azhar Pasar Minggu. Karena populasi keseluruhan nasabah BMT Masjid Al-Azhar diketahui dalam jumlah besar, maka peneliti mengkhususkan pada populasi nasabah pembiayaan saja, yaitu sebanyak 132 nasabah.

Sampel adalah bagian atau wakil populasi yang memiliki karakteristik sama dengan populasinya. Sampel diambil dengan metode purposive sampling, yaitu cara pengambilan sampel yang sudah dipilih secara cermat, dengan ciri-ciri tertentu sehingga relevan dengan rancangan penelitian.

Ciri-ciri dalam pengambilan sampel antara lain:

1. Menjadi nasabah pembiayaan BMT Masjid Al-Azhar Pasar Minggu. 2. Memiliki usaha dalam bidang UMKM.

33

37

3. Menggunakan pembiayaan yang berakad mudharabah dan murabahah. 4. Bukan nasabah yang masuk dalam kriteria pembiayaan macet.

Untuk menetapkan jumlah sampel, maka peneliti menggunakan rumus Slovin, yaitu n=N/1+Nα2,,,, , dimana n adalah besar sampel, N adalah jumlah popilasi dan αadalah tingkat signifikansi. Diketahui bahwa populasi sebesar 132, dengan menggunakan tingkat signifikansi 5% (0.05), maka:

n = N / 1 + Nα2

n = 132 / 1 + 132(0.05)2 n = 132 / 1.33

n = 99.248 ≈100

D.

Variabel Penelitian

1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen. Adapun variabel dependen dalam penelitian ini adalah aksesibilitas UMKM dalam

menjangkau sumber pembiayaan yang diberikan oleh LKM Syari’ah.

Peluso dan Ribot mendefinisikan akses sebagai kemampuan menghasilkan keuntungan dari sesuatu, termasuk diantaranya objek material, perorangan, institusi dan simbol.Dengan memfokuskan pada kemampuan dibandingkan dengan kepemilikan yang ada dalam teori properti, formulasi ini memberikan perhatian pada wilayah yang lebih luas pada hubungan sosial

38

yang mendesak dan memungkinkan orang untuk mendapatkan keuntungan dari sumber daya tanpa memfokuskan diri pada hubungan properti semata.34

Dalam penelitian ini, aksesibilitas yang dimaksud adalah kemampuan UMKM dalam menjangkau sumber pembiayaan yang diberikan

oleh LKM Syari’ah, yang mana BMT Masjid Al-Azhar Pasar Minggu

dijadikan sebagai studi kasusnya. 2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah strategi bauran pemasaran yang biasa dikenal dengan istilah 4P, yaitu Product (produk), Price (harga), Promotion (promosi) dan Place (tempat).

a. Product (Produk)

Produk adalah sesuatu yang ditawarkan kepada pasar untuk diperhatikan, diperoleh, digunakan ataupun dikonsumsi yang dapat memuaskan sebuah keinginan atau kebutuhan. Produk tidak hanya berupa barang nyata, tetapi juga termasuk didalamnya berupa jasa. Strategi bauran pemasaran produk menurut Kotler dan Keller dapat dilakukan dengan menciptakan keragaman produk, meningkatkan kualitas, design, ciri nama merk, kemasan, ukuran, pelayanan, garansi dan imbalan.35

34

Jesse C. Ribot dan Nancy Lee Peluso, A Theory of Access: Rural Sociology Vol. 68 Number 2 (2003), h. 153.

35

39 b. Price (Harga)

Harga adalah jumlah uang yang dibebankan untuk sebuah produk atau jasa, atau total nilai yang pelanggan tukarkan untuk keuntungan-keuntungan dalam memiliki atau menggunakan produk atau jasa. Kotler dan Keller mengemukakan bahwa untuk melakukan strategi bauran pemasaran harga dapat dilakukan dengan mencantumkan daftar harga, pemberian rabat/diskon, pemberian potongan harga khusus, periode pembayaran dan syarat kredit yang mudah.36

c. Promotion (Promosi)

Promosi adalah aktivitas mengkomunikasikan produk atau jasa dan menjelaskan keunggulan produk/jasa mereka kepada sasaran pelanggan dan membujuk mereka untuk membeli/menggunakan produk atau jasa yang mereka tawarkan. Strategi bauran pemasaran promosi menurut Kotler dan Keller dapat dilakukan dengan cara memberikan promosi penjualan, periklanan, tenaga penjualan, kehumasan dan pemasaran langsung.37

Promosi dalam penelitian ini lebih menekankan kepada tenaga pemasar. Hal ini dikarenakan promosi yang mereka lakukan lebih mengena kepada nasabah dibandingkan melalui media massa.

d. Place (Tempat)

Tempat adalah keseluruhan aktivitas perusahaan yang membuat produk atau jasa tersedia bagi sasaran pelanggan. Salah satu syarat yang

36

Ibid.

37

40

ideal lokasi BMT bagi masyarakat pada umumnya maupun UMKM pada khususnya adalah tempat yang mudah dijangkau oleh transportasi, baik dengan kendaraan pribadi maupun kendaraan umum. Kotler dan Keller menjelaskan untuk menerapkan strategi bauran pemasaran tempat, perusahaan dapat melalui saluran pemasaran, cakupan pasar, pengelompokan, lokasi, persediaan dan transportasi.38

E.

Indikator Kuesioner

Setelah diperoleh definisi konseptual mengenai Aksesibilitas UMKM dan Bauran Pemasaran, maka pengaruh bauran pemasaran terhadap aksesibilitas UMKM dalam menjangkau sumber pembiayaan BMT Masjid Al-Azhar dapat dioperasionalkan ke dalam lima dimensi pengukuran, yaitu:

1. Produk yang ditawarkan oleh BMT Masjid Al-Azhar, indikatornya adalah: a. Memiliki akad yang sesuai dengan keadaan dan kebutuhan nasabah. b. Tahapan yang harus dilalui tidak berbelit-belit.

c. Perolehan bagi hasil sesuai dengan harapan.

d. Memiliki nilai yang lebih baik dibandingkan dengan produk BMT lain.

2. Harga yang ditetapkan oleh BMT Masjid Al-Azhar, indikatornya adalah: a. Persyaratan yang harus dipenuhi untuk memperoleh pembiayaan

mudah dipenuhi oleh nasabah.

38

41

b. Besarnya angsuran dan bagi hasil yang harus dibayarkan tidak merugikan nasabah.

c. Pihak BMT memberikan potongan angsuran bagi nasabah. d. Denda yang dikenakan tergolong ringan.

3. Promosi yang dilakukan oleh BMT Masjid Al-Azhar, indikatornya adalah: a. Petugas selalu datang untuk mengambil angsuran.

b. Pihak BMT memberikan respon yang baik ketika nasabah berkonsultasi.

c. Petugas bersedia mengambil angsuran diluar waktu pembayaran. d. Pihak BMT memberikan arahan dalam menjalankan usaha. 4. Tempat BMT Masjid Al-Azhar, indikatornya adalah:

a. Lokasi BMT mudah dijangkau oleh alat transportasi. b. BMT berdekatan dengan fasilitas umum.