SKRIPSI

ANALISIS PENGARUH LIKUIDITAS (CURRENT RATIO),

PROFITABILITAS (RETURN ON EQUITY, RETURN ON INVESTMENT, EARNING PER SHARE) DAN INVENTORY TURNOVER TERHADAP HARGA SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

AHMAD FAUZI NUGROHO 110522055

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH LIKUIDITAS (CURRENT RATIO), PROFITABILITAS (RETURN ON EQUITY, RETURN ON INVESTMENT, EARNING PER SHARE) DAN INVENTORY TURNOVER TERHADAP HARGA SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ... Yang membuat pernyataan

ABSTRAK

ANALISIS PENGARUH LIKUIDITAS (CURRENT RATIO), PROFITABILITAS (RETURN ON EQUITY, RETURN ON INVESTMENT, EARNING PER SHARE), DAN INVENTORY TURNOVER TERHADAP HARGA SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kinerja keuangan yang terdiri dari current ratio, return on equity, return on investment, earning per share, dan inventory turnover berpengaruh secara parsial dan simultan secara signifikan terhadap harga saham pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini berjumlah 25 perusahaan industri tekstil dan garmen yang terdaftar di BEI pada periode 2009-2012 dan yang menjadi sampel penelitian berjumlah 16 perusahaan melalui purposive sampling. Pengumpulan data sekunder berupa laporan keuangan audited dilakukan dengan mengakses situs

Bursa Efek Indonesia Indonesian Capital Market

Directory (ICMD), dan data harga saham perusahaan diperoleh

dari

digunakan adalah metode analisis statistik dengan menggunakan software SPSS. Uji statistik yang digunakan adalah uji t (secara parsial) dan uji F (secara simultan) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial, return on equity, return on investment, dan earning per share secara parsial berpengaruh signifikan terhadap harga saham sedangkan currernt ratio, dan inventory turnover tidak berpengaruh signifikan secara parsial terhadap harga saham. Pengujian secara simultan, menunjukan bahwa variabel current ratio, return on equity, return on investment, earning per share, dan inventory turnover berpengaruh secara signifikan terhadap harga saham.

ABSTRACT

ANALYSIS OF EFFECT OF LIQUIDITY (CURRENT RATIO), PROFITABILITY (RETURN ON EQUITY, RETURN ON INVESTMENT, EARNING PERSHARE), AND INVENTORY TURNOVER ON SHARE PRICE

ON TEXTILE AND APPAREL COMPANY LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this study is to investigate and analyze financial performance consisting of the current ratio, return on equity, return on investment, earnings pershare, and inventory turnover and simultaneous partial effect significantly to the stock price on the textile and garment companies listed on the Stock Exchange Indonesia.

The population in this study amounted to 25 textile and garment industry companies listed on the Stock Exchange in the period from 2009 to 2012 and the sample amounted to 16 companies through purposive sampling. Secondary data collection in the form of audited financial statements done by accessing the Indonesia Stock Exchange and the site www.idx.co.id Indonesian Capital Market Directory (ICMD), and the data obtained from the company's stock price and www.saham www.finance.yahoo.com. us. The analytical method used is the method of statistical analysis using SPSS software. The statistical test used was t test (partially) and test F (simultaneously) to test the classical assumption first.

These results indicate that partial, return on equity, return on investment, and earnings persharesecara partially significant effect on stock prices, while currernt ratio, inventory turnover and no significant effect partially to the stock price. Simultaneous testing, showed that the variable current ratio, return on equity, return on investment, earnings pershare, and inventory turnover significantly influence stock prices.

KATA PENGANTAR

Alhamdulillahirabbil’alamin. Puji syukur penulis ucapkan ke hadirat Allah SWT karena hanya berkat rahmat, karunia dan hidayah-Nya penulis berhasil menyelesaikan skripsi ini berjudul “Analisis Pengaruh Likuiditas (Current Ratio), Profitabilitas (Return On Equity, Return On Investment, Earning Per Share), dan Inventory Turnover Terhadap Harga Saham Pada Perusahaan Tekstil Dan Garmen Yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada pihak-pihak yang telah banyak memberi bimbingan, bantuan, saran, motivasi dan doa dari berbagai pihak selama penulisan dan penyelesaian skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:S

1. Bapak Prof. Dr. H. Azhar Maksum, M.Ec.Ac, Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., CA selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Zainal A. T. Silangit, Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si., Ak., CA selaku Dosen Pembaca Penilai yang telah memberikan saran kepada penulis untuk menyelesikan skripsi ini. 6. Ayahanda Sudarto dan Ibunda Supartik yang tidak henti-hentinya

mencurahkan kasih sayang, perhatian, bimbingan, dorongan dan do’anya. Tidak lupa juga penulis ingin mengucapkan terima kasih kepada sahabat-sahabat penulis semua.

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki, maka dari itu penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. akhir kata, penulis berharap agar skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, ... Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGHANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Analisis Ratio Laporan Keuangan ... 7

2.1.1 Pengertian Likuiditas ... 11

2.1.2 Pengertian Profitabilitas ... 13

2.1.2.1 Return On Equity... 13

2.1.2.2 Return On Investment ... 15

2.1.2.3 Earning Per Share... 16

2.1.3 Pengertian Inventory Turnover ... 17

2.1.4 Harga Saham ... 18

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

3.3 Batasan Operasional ... 28

3.4 Jenis Data dan Metode Pengumpulan Data ... 28

3.5 Populasi dan Sampel ... 29

3.6 Defenisi Operasional dan Pengukuran Variabel ... 31

3.6.1 Variabel Penelitian ... 31

3.6.2 Defenisi Operasional ... 32

3.7 Metode Analisis Data ... 35

3.7.1 Uji Asumsi Klasik ... 35

3.7.1.1 Uji Normalitas Data ... 35

3.7.1.2 Uji Multikolinieritas ... 37

3.7.1.3 Uji Autokorelasi ... 38

3.7.2 Regresi Linier Berganda ... 39

3.7.3 Pengujian Hipotesis ... 40

3.7.3.1 Uji Signifikansi Parsial (t-test) ... 40

3.7.3.2 Uji Signifikansi Simultan (F-test) ... 41

3.7.3.3 Uji Koefisien Determinasi (R2) ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 43

4.1.1Gambaran Umum Bursa Efek Indonesia ... 43

4.1.2Deskriptif Data Variabel ... 44

4.2 Analisis Hasil Penelitian ... 51

4.2.1Analisis Statistik Deskriptif ... 51

4.2.2Pengujian Asumsi Klasik ... 53

4.2.2.1Uji Normalitas ... 53

4.2.2.2Uji Multikolinieritas ... 58

4.2.2.3Uji Heteroskedasitas ... 59

4.2.2.4Uji Autokorelasi ... 60

4.2.3Analisis Regresi Linier Berganda ... 61

4.2.4Pengujian Hipotesis ... 63

4.2.4.1Uji Signifikansi Parsial (t-test) ... 64

4.2.4.2Uji Signifikansi Simultan (F-test) ... 67

4.2.4.3Uji Koefisien Determinasi (R2) ... 68

4.3 Pembahasan Hasil Penelitian.. ... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan . ... 74

5.2 Saran ... ... 75

Daftar Pustaka ... ... . ... 76

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Harga Saham. ... .. .... 3

2.1 Jenis-Jenis Rasio Likuiditas ... ... 8

2.2 Jenis-Jenis Rasio Aktivitas ... ... 9

2.3 Jenis-Jenis Rasio Hutang ... ... 9

2.4 Jenis-Jenis Rasio Profitabilitas ... ... 10

2.5 Jenis-Jenis Rasio Nilai Pasar ... ... 11

2.6 Tinjauan Penelitian Terdahulu ... ... 22

3.1 Daftar Sampel Perusahaan ... ... 30

3.2 Definisi Operasional Variabel ... ... 34

4.1 Data Likuiditas (Current Ratio) ... ... 45

4.2 Data Profitabilitas (Return On Equity) ... ... 46

4.3 Data Profitabilitas (Return On Investment) ... ... 47

4.4 Data Profitabilitas (Earning Per Share) ... ... 48

4.5 Data Inventory Turnover ... ... 49

4.6 Data Harga Saham ... ... 50

4.7 Statistik Deskriptif Variabel Penelitian ... ... 51

4.8 Hasil Uji Normalitas sebelum transformasi ... ... 54

4.9 Hasil Uji Normalitas setelah transformasi ... ... 55

4.10 Hasil Uji Multikolinearitas ... ... 58

4.11 Hasil Uji Autokorelasi ... ... 61

4.12 Hasil Analisis Regresi ... ... 62

4.13 Hasil Uji Parsial (t-test) ... ... 64

4.14 Hasil Uji Simultan (F-test) ... ... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... ... 24

4.1 Uji Normalitas (Histogram) ... ... 56

4.2 Uji Normalitas (Normal Probability Plot) ... ... 57

4.3 Grafik Scatterplot ... ... 60

No. Lampiran Judul Halaman 1 Daftar Perusahaan yang Dijadikan

Sampel Penelitian ... ... 79

2 Tabulasi Data Current Ratio ... ... 80

Tabulasi Data Return On Equity ... ... 81

Tabulasi Data Return On Investment ... ... 82

Tabulasi Data Earning Per Share ... ... 83

Tabulasi Data Inventory Turnover ... ... 84

ABSTRAK

ANALISIS PENGARUH LIKUIDITAS (CURRENT RATIO), PROFITABILITAS (RETURN ON EQUITY, RETURN ON INVESTMENT, EARNING PER SHARE), DAN INVENTORY TURNOVER TERHADAP HARGA SAHAM PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kinerja keuangan yang terdiri dari current ratio, return on equity, return on investment, earning per share, dan inventory turnover berpengaruh secara parsial dan simultan secara signifikan terhadap harga saham pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini berjumlah 25 perusahaan industri tekstil dan garmen yang terdaftar di BEI pada periode 2009-2012 dan yang menjadi sampel penelitian berjumlah 16 perusahaan melalui purposive sampling. Pengumpulan data sekunder berupa laporan keuangan audited dilakukan dengan mengakses situs

Bursa Efek Indonesia Indonesian Capital Market

Directory (ICMD), dan data harga saham perusahaan diperoleh

dari

digunakan adalah metode analisis statistik dengan menggunakan software SPSS. Uji statistik yang digunakan adalah uji t (secara parsial) dan uji F (secara simultan) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial, return on equity, return on investment, dan earning per share secara parsial berpengaruh signifikan terhadap harga saham sedangkan currernt ratio, dan inventory turnover tidak berpengaruh signifikan secara parsial terhadap harga saham. Pengujian secara simultan, menunjukan bahwa variabel current ratio, return on equity, return on investment, earning per share, dan inventory turnover berpengaruh secara signifikan terhadap harga saham.

ABSTRACT

ANALYSIS OF EFFECT OF LIQUIDITY (CURRENT RATIO), PROFITABILITY (RETURN ON EQUITY, RETURN ON INVESTMENT, EARNING PERSHARE), AND INVENTORY TURNOVER ON SHARE PRICE

ON TEXTILE AND APPAREL COMPANY LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this study is to investigate and analyze financial performance consisting of the current ratio, return on equity, return on investment, earnings pershare, and inventory turnover and simultaneous partial effect significantly to the stock price on the textile and garment companies listed on the Stock Exchange Indonesia.

The population in this study amounted to 25 textile and garment industry companies listed on the Stock Exchange in the period from 2009 to 2012 and the sample amounted to 16 companies through purposive sampling. Secondary data collection in the form of audited financial statements done by accessing the Indonesia Stock Exchange and the site www.idx.co.id Indonesian Capital Market Directory (ICMD), and the data obtained from the company's stock price and www.saham www.finance.yahoo.com. us. The analytical method used is the method of statistical analysis using SPSS software. The statistical test used was t test (partially) and test F (simultaneously) to test the classical assumption first.

These results indicate that partial, return on equity, return on investment, and earnings persharesecara partially significant effect on stock prices, while currernt ratio, inventory turnover and no significant effect partially to the stock price. Simultaneous testing, showed that the variable current ratio, return on equity, return on investment, earnings pershare, and inventory turnover significantly influence stock prices.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Investasi saham merupakan satu dari sekian banyak pilihan investasi. Investor tertarik pada jenis investasi ini disebabkan oleh sosialisasi serta akses yang semakin mudah jika investor hendak melakukan transaksi. Saham dianggap jalan paling mudah untuk mencapai kebebasan finansial. Saham dapat menjadi sumber penghasilan tambahan bagi investor. Investor harus melakukan penilaian terhadap prospek kinerja emiten untuk melakukan investasi, karena pada umumnya hampir semua investasi (khususnya saham) mengandung unsur ketidakpastian. Investor harus melakukan evaluasi dan analisis terhadap faktor yang dapat mempengaruhi kondisi perusahaan emiten di masa yang akan datang, sehingga investor dapat memperkecil kerugian yang timbul seminimal mungkin dari adanya fluktuasi pertumbuhan dan perkembangan emiten yang bersangkutan.

Current Ratio (CR) digunakan untuk menilai likuiditas suatu perusahaan. Semakin tinggi rasio ini, semakin baik kemampuan likuiditas perusahaan yang bersangkutan sehingga kemungkinan suatu perusahaan dalam kondisi baik akan semakin besar. Apabila hal tersebut terjadi maka hal tersebut akan berdampak pada meningkatnya keuntungan perusahaan. Dengan keuntungan yang tinggi maka harga saham juga tinggi.

Return on equity (ROE) menggambarkan hasil pencapaian perusahaan dalam menghasilkan laba bersih dari penggunaan modal sendiri (ekuitas). Semakin tinggi rasio ini maka semakin tinggi efektifitas penggunaan modal oleh perusahaan dalam menghasilkan laba. Beberapa bukti empiris menunjukkan bahwa ROE yang semakin meningkat dapat meningkatkan harga saham.

Semakin tinggi Return On Investment (ROI) akan semakin baik. Jika Return On Return On Investment (ROI) suatu perusahaan tinggi akan semakin menarik minat investor untuk berinvestasi di perusahaan tersebut, karena apabila rasio ini tinggi berarti return yang akan diterimanya juga semakin besar menyebabkan harga saham akan meningkat.

Inventory Turnover mengukur sejauh mana efektivitas perusahaan dalam mengelola persediaannya. Semakin tinggi raio ini maka semakin efektif perusahaan dalam menjual persediaannya yang dapat menghasilkan laba sehingga dapat mempengaruhi peningkatan harga saham. Berikut ini data kinerja keuangan yang menurut dari perusahaan.

Table 1.1 Data Harga Saham

Perusahaan Tekstil dan Garmen Tahun 2009 s.d 2012

No KODE Perusahaan

mengalami penurunan harga saham selama tiga tahun terakhir. Kondisi ini tentu saja dipengaruhi oleh beberapa faktor. Penurunan ini bisa disebabkan oleh rasio likuiditas, profitabilitas dan perputaran persediaan.

Berdasarkan uraian diatas yang menggambarkan fenomena masalah penelitian, maka penulis tertarik untuk melakukan penelitian dengan judul : “Analisis Pengaruh Likuiditas (Current Ratio), Profitabilitas (Return On Equity, Return On Investment, Earning Per Share) dan Inventory Turnover Terhadap Harga Saham Pada Perusahaan Tekstil dan Garmen Yang Terdaftar di BEI”

1.2. Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah :

1. Apakah Likuiditas Current Ratio secara parsial berpengaruh signifikan

terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI?

2. Apakah Profitabilitas Return On Equity secara parsial berpengaruh

signifikan terhadap harga saham perusahaan Tekstil dan Garmen yang

terdaftar di BEI?

3. Apakah Return On Investment secara parsial berpengaruh signifikan

terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI?

5. Apakah Inventory Turnover secara parsial berpengaruh signifikan

terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI?

6. Apakah Likuiditas (Current Ratio), Profitabilitas (Return On Equity, Return On Investment, Earning Per Share) dan Inventory Turnover secara

simultan berpengaruh signifikan terhadap harga saham perusahaan Tekstil

dan Garmen yang terdaftar di BEI?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh Likuiditas Current Ratio secara parsial

berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan

Garmen yang terdaftar di BEI.

2. Untuk menganalisis pengaruh Profitabilitas Return On Equity secara parsial

berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan

Garmen yang terdaftar di BEI.

3. Untuk menganalisis pengaruh Return On Investment secara parsial

berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan

Garmen yang terdaftar di BEI.

4. Untuk menganalisis pengaruh Earning Per Share secara parsialberpengaruh

signifikan terhadap harga saham perusahaan Tekstil dan Garmen yang

5. Untuk menganalisis pengaruh Inventory Turnover secara parsial

berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan

Garmen yang terdaftar di BEI

6. Untuk menganalisis pengaruh Likuiditas (Current Ratio), Profitabilitas (Return On Equity, Return On Investment, Earning Per Share) dan Inventory Turnover secara simultan berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut : 1. Bagi Peneliti

Memberikan wawasan dan ilmu pengetahuan khususnya mengenai pengaruh Likuiditas (Current Ratio), Profitabilitas (Return On Equity, Return On Investment, Earning Per Share) dan Inventory Turnover terhadap harga saham.

2. Bagi Investor dan Emiten

3. Bagi Peneliti Selanjutnya

Dapat digunakan sebagai referensi yang dapat menjadi bahan perbandingan dalam penelitian lebih lanjut dimasa yang akan datang.

4. Bagi Universitas

BAB II

TINJAUAN PUSTAKA

2.1. Analisis Rasio Laporan Keuangan

Dari laporan keuangan yang terdiri dari laporan laba rugi dan neraca tersebut dapat disusun rasio keuangan sesuai dengan kepentingan investor. Menurut Harahap (2009:297) rasio keuangan merupakan “angka yang diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan akun lainnya yang mempunyai hubungan relevan dan signifikan.

Menurut Samsul (2006:143) Analisis rasio adalah

Membandingkan antara unsur-unsur neraca, unsur-unsur laporan laba rugi, unsur-unsur neraca dan laporan laba rugi serta rasio keuangan emiten yang satu dan rasio keuangan emiten yang lain. Analisis rasio dan analisis trend selalu digunakan untuk mengetahui kesehatan keuangan dan kemajuan perusahaan setiap kali laporan keuangan diterbitkan.

Sedangkan yang dimaksud dengan rasio keuangan menurut Hanafi (2008:111) adalah

rasio yang menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai sebuah standard.

dihadapi dan penyebab-penyebabnya, serta hal-hal lain yang dapat dipengaruhi keadaan perusahaan tersebut. Dengan adanya pengetahuan tersebut maka akan dapat meningkatkan mutu maupun efektifitas manajemen dalam menjalankan perusahaan, baik dalam tahap perencanaan, pelaksanaan, pengarahan, maupun pengendalian.

Menurut Wibowo et al. (2010:137) adapun jenis rasio keuangan antara lain sebagai berikut:

1. Rasio likuiditas (Tabel 2.1)

Likuiditas suatu bagan usaha diukur dengan kemampuannya memenuhi kewajiban jangka pendeknya pada saat kewajiban tersebut jatuh tempo.

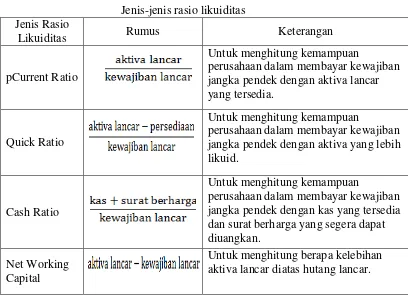

Tabel 2.1

Jenis-jenis rasio likuiditas Jenis Rasio

Likuiditas Rumus Keterangan

pCurrent Ratio

Untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan aktiva lancar yang tersedia.

Quick Ratio

Untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan aktiva yang lebih likuid.

Cash Ratio

Untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga yang segera dapat diuangkan.

Net Working Capital

Untuk menghitung berapa kelebihan aktiva lancar diatas hutang lancar.

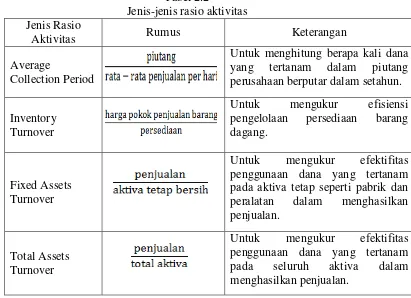

2. Rasio aktivitas (Tabel 2.2)

Tabel 2.2

Jenis-jenis rasio aktivitas Jenis Rasio

Aktivitas Rumus Keterangan

Average

Collection Period

Untuk menghitung berapa kali dana yang tertanam dalam piutang perusahaan berputar dalam setahun.

Inventory penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan dalam menghasilkan penjualan.

Total Assets Turnover

Untuk mengukur efektifitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan penjualan.

3. Rasio hutang (Tabel 2.3)

Posisi hutang suatu badan usaha menunjukan jumlah uang orang lain yang digunakan dalam upaya memperoleh laba. Secara umum, analisis keuangan sangat perduli dengan utang jangka panjang, oleh karena itu badan usaha sepakat untuk membayar bunga, dan akhirnya membayar pokok pinjaman dalam jangka panjang.

Tabel 2.3 Jenis-jenis rasio hutang Jenis Rasio

Hutang Rumus Keterangan

Debt Ratio

Untuk mengukur jumlah aktiva perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur.

Debt to Equity Ratio

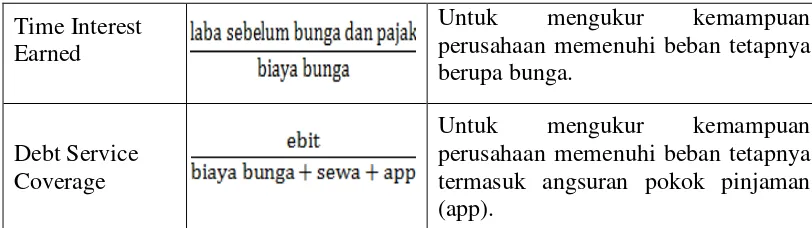

Time Interest Earned

Untuk mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga.

Debt Service Coverage

Untuk mengukur kemampuan perusahaan memenuhi beban tetapnya termasuk angsuran pokok pinjaman (app).

4. Rasio profitabilitas (Tabel 2.4)

Rasio yang mengukur efektivitas badan usaha dalam menghasilkan laba. Rasio ini menggambarkan kinerja operasional, risiko dan pengaruh tuas (levegare). Kita akan menlihat dua jenis profitabilitas, yaitu marjin laba (profit margin) yang mengukur kinerja dalam hubunganya dengan penjualan dan rasio hasil (return ratio) yang mengukur kinerja relatif terhadap beberapa ukuran skala investasi.

Tabel 2.4

Jenis-jenis rasio profitabilitas Jenis Rasio

Profitabilitas Rumus Keterangan

Gross Profit Margin

Untuk mengukur efisiensi

pengendalian harga pokok (biaya produksi) mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Net Profit Margin

Untuk mengukur laba bersih sesudah pajak dibandingkan yang tersedia bagi pemegang saham perusahaan.

5. Rasio nilai pasar (Tabel 2.5)

Rasio ini lebih didasarkan pada informasi yang tidak perlu dimuat dalam

laporan keuangan, seperti harga pasar dari saham per lembar. Oleh karena itu, ukuran-ukuran ini hanya dapat dihitung secara langsung

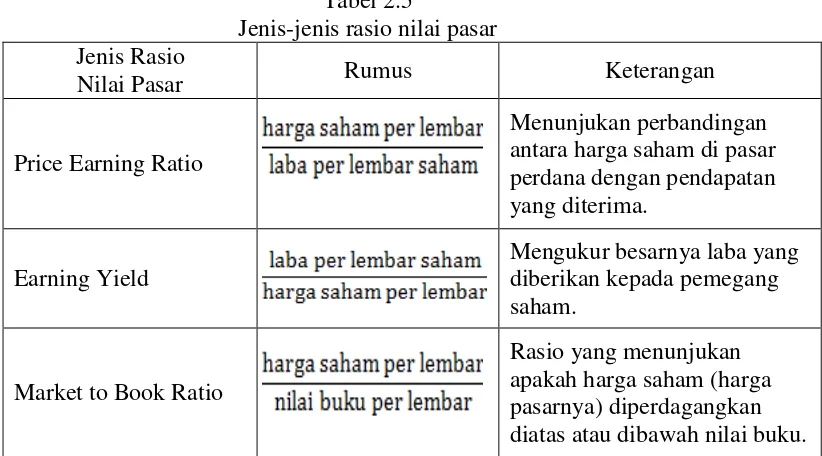

Tabel 2.5

Jenis-jenis rasio nilai pasar Jenis Rasio

Nilai Pasar Rumus Keterangan

Price Earning Ratio

Menunjukan perbandingan antara harga saham di pasar perdana dengan pendapatan yang diterima.

Earning Yield

Mengukur besarnya laba yang diberikan kepada pemegang saham.

Market to Book Ratio

Rasio yang menunjukan apakah harga saham (harga pasarnya) diperdagangkan diatas atau dibawah nilai buku.

2.1.1 Pengertian Likuiditas

Rasio likuiditas adalah “suatu rasio keuangan yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek. Semakin tinggi rasio likuiditas, semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya” (Warsono, 2004:32). Dalam penganalisaan posisi likuiditas perusahaan dapat menggunakan dua macam rasio, yaitu rasio lancar (Current Ratio) dan rasio cepat (Quick Ratio).:

1. Rasio Lancar (Current Ratio)

satu tahun, pajak yang harus dibayar dan biaya-biaya lain yang masih harus dibayar (terutama gaji dan upah).

2. Rasio Cepat (Quick Ratio)

Rasio cepat dihitung dengan mengurangkan persediaan dari aktiva lancar dan sisanya dibagi dengan kewajiban lancar. Persediaan merupakan unsur aktiva lancar yang paling tidak likuid dan unsur aktiva tersebut seringkali merupakan kerugian jika terjadi likuidasi. Oleh karena itu, rasio cepat merupakan ukuran penting untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya tanpa memperhitungkan penjualan persediaan. Perbandingan jumlah antara aktiva lancar yang telah dikurangi persediaan adalah sama dengan jumlah kewajiban lancar yang dimiliki oleh perusahaan

Pengukuran rasio likuiditas adalah perbandingan antara aktiva lancar dengan hutang lancar. Aktiva lancar terdiri dari kas, persediaan, piutang dan investasi jangka pendek, sedangkan hutang lancar terdiri dari hutang dagang yang jatuh tempo kurang dari satu tahun. Indikator likuiditas (Munawir, 2008:27) adalah :

Rasio lancar yang terlalu tinggi menunjukan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas yang rendah daripada aktiva lancar dan sebaliknya.

Aktiva Lancar Current Ratio =

2.1.2 Pengertian Profitabilitas

Profitabilitas adalah “hasil bersih dari serangkaian kebijakan dan keputusan” (Lukas, 2008: 39). Untuk menilai profitabilitas suatu perusahaan dengan melakukan berbagai alat analisis, tergantung dari tujuan analisisnya. Analisis profitabilitas memberikan bukti pendukung mengenai kemampuan perusahaan untuk memperoleh laba dan sejauh mana efektivitas pengelolaan perusahaan.

Alat-alat analisis yang sering digunakan untuk analisis profitabilitas adalah rasio profitabilitas sebagai berikut (Rangkuti, 2010: 187):

(1) Return On Investment atau ROI

(2) Rasio keuntungan terhadap modal sendiri atau ROE (3) Rasio tingkat pengembalian terhadap aset atau ROA (4) Net Profit Margin

(5) Produktivitas aset

(6) Gross margin dan Operating Margin (7) Earning Per Share

Penelitian ini dalam mengukur profitabilitas menggunakan tiga rasio yaitu Return on Equity (ROE), Return On Investment dan Earning Per Share.

2.1.2.1 Return on Equity (ROE)

Harahap (2008:305) mengatakan bahwa “rasio ini menunjukan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai ekuitasnya”.

Sedangkan Sutrisno (2006:266) mengatakan bahwa “Return on Equity juga sering disebut rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua ekuitasa yang dimiliki oleh perusahaan”.

Berdasarkan pendapat para ahli di atas maka dapat disimpulkan bahwa ROE merupakan kemampuan perusahaan dalam mengelola modalnya (ekuitas) yang dimiliki untuk mencapai laba bersih. Setiap perusahaan selalu berusaha untuk meningkatkan profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang tinggi.

Sebaliknya, sebuah perusahaan memiliki profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba tinggi. Rumus Return on Equity (ROE) menurut Sutrisno (2006:266) dapat diformulasikan sebagai berikut :

Keterangan :

- EAT (Earning After Tax) adalah laba bersih setelah dipotong bunga dan pajak.

EAT

- Total aktiva adalah jumlah aset yang dimiliki perusahaan dalam menjalankan aktivitas operasionalnya.

2.1.2.2. Return on Investment (ROI)

Radardjo (2007:120) mengatakan “Return on Investment merupakan salah satu rasio Profitabilitas yaitu kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam di dalamnya”.

Sedangkan Sutrisno (2008:266) mengatakan bahwa “Return on Investment juga sering disebut rentabilitas ekonomis merupaklan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan”.

Berdasarkan pendapat para ahli di atas maka dapat disimpulkan bahwa ROI merupakan kemampuan perusahaan dalam mengelola asset-aset yang dimiliki untuk mencapai laba bersih. Rumus Return on Investment (ROI) menurut Sutrisno (2000:266) dapat diformulasikan sebagai berikut :

Keterangan :

- ROI adalah tingkat pengembalian dari investment (Return on investment)

- Laba Bersih adalah laba bersih setelah dipotong bunga dan pajak. Laba Bersih

- Total investment adalah jumlah aset yang dimiliki perusahaan dalam menjalankan aktivitas operasionalnya.

2.1.2.3. Earning Per Share (EPS)

Komponen pertama yang harus diperhatikan dalam analisis perusahaan adalah adalah laba per lembar saham (EPS). Informasi Earning Per Share (EPS) suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Sutrisno (2010:267) mengatakan bahwa “Earning Per Share (EPS) atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik”.

Harahap (2008:306) mengatakan bahwa “Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba”.

Darmaji (2001:139) mengatakan bahwa “Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya”.

berapa besar laba bersih yang dihgasilkanperusahaan dari setiap lembar saham yang digunakan.

Penilaian rasio Earning Per Share menurut Harahap (2008:306) dapat dirumuskan sebagai berikut :

Laba bersih EPS =

Harga Pasar Saham Keterangan :

- EPS adalah laba per lembar saham (Earning Per Share).

- Laba bersih adalah jumlah laba bersih yang dihasilkan perusahaan. - Harga pasar saham adalah harga pasar yang berlaku pada setiap

lembar saham.

2.1.3 Pengertian Inventory Turn Over (ITO)

Inventory Turn Over (ITO) adalah “rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola persediaan perusahaan. Semakin tinggi rasio aktivitas, semakin efektif perusahaan dalam menjual seluruh persediaan yang tersedia” (Warsono,2004:33).

Penjualan

ITO =

Persediaan

Keterangan :

- Penjualan adalah jumlah pendapatan yang diperoleh perusahaan dalam menjual produknya.

2.1.4. Harga Saham

Saham (stock) merupakan salah satu instrument pasar keuangan yang popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Anoraga dan Pakarti (2003:112) mengatakan “Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas”.

Hartono (2006:369) mengatakan “harga saham didefenisikan sebagai harga keseimbangan yang mencerminkan konsensus bersama antar semua partisipan pasar”.

Husnan (2005:79) mengatakan “Saham merupakan bukti tanda kepemilikan atas suatu perusahaan”.

Sedangkan Sundjaja dan Barlian (2007:348) mengatakan “ditinjau dari sisi perusahaan yang menerbitkan saham, saham dapat diterbitkan dengan nilai nominal maupun tanpa nilai nominal”.

Secara garis besar, saham suatu perusahaan dapat dibedakan berdasarkan hak tagih atau klaim, berdasarkan peralihan hak, dan berdasarkan kinerja saham itu sendiri. Berdasarkan hak tagih atau klaim dibagi menjadi (Husnan, 2005:78) :

1. Saham Biasa.

vote). Pada likuidasi perseroan, pemilik perusahaan memiliki hak memperoleh sebagian dari kekayaan setelah semua dilunasi.

2. Saham preferen.

Saham Preferen merupakan saham yang diberikan atas hak untuk mendapatkan dividen dan atau bagian kekayaan lebih dahulu pada saat perusahan dilikuidasi daripada saham biasa. Disamping itu saham preferen mempunyai preferensi untuk mengajukan usul pencalonan direksi/komisaris.

Faktor yang dapat mempengaruhi pergerakan harga saham menurut Weston dan Brigham (2010:26-27) adalah “proyeksi laba per lembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden”.

Faktor lainnya yang dapat mempengarahi pergerakan harga saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham.

Fahmi (2011: 87) mengatakan beberapa faktor yang mempengaruhi harga saham adalah :

1) Kondisi mikro dan makro ekonomi.

2) Kebijakan perusahaan dalam memutuskan ekspansi (perluasan), seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub brand office) baik yang dibuka di domestik maupun luar negeri.

3) Kinerja keuangan perusahaan seperti kinerja profitabilitas yang terus mengalami penurunan akan dapat menurunkan harga saham, sebaliknya jika meningkat akan dapat meningkatkan harga saham. 4) Pencapaian nilai ekonomis perusahaan (economic value added)

yang positif akan dapat meningkatkan harga saham.

Menurut Arifin (2004, hal 323) mengatakan “faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten, semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham, begitu pula sebaliknya”. Untuk memastikan apakah kondisi emiten dalam posisi baik atau buruk kita bisa melakukan pendekatan analisis rasio keuangan”.

1. Faktor Fundamental

Beberapa faktor fundamental yang menggerakkan harga saham adalah: a. Faktor makro adalah faktor-faktor yang mempengaruhi ekonomi secara

keseluruhan. Tingkat suku bunga yang tinggi, inflasi, tingkat produktifitas nasional, politik dan lain sebagainya dapat memiliki dampak penting apda potensi keuntungan perusahaan hingga pada akhirnya juga akan mempengaruhi harga sahamnya.

2. Faktor teknis

Beberapa faktor teknis yang menggerakkan harga saham adalah: a. Adanya demand dan supply

Harga saham akan cenderung naik apabila terdapat lebih banyak pembeli daripada penjual, begitu juga sebaliknya.

b. Antisipasi investor

Antisipasi hasil kinerja suatu emiten, baik itu per tahun, per semester, maupun per triwulan akan mendorong investor untuk memburu saham emiten tersebut atau bahkan akan melepasnya.

c. Corporate action

Merupakan langkah strategis yang diambil perusahaan, seperti pengumuman dividend atau bonus, right issue, stock split, hasil RUPS dan lain-lain.

d. Berita dikoran atau rekomendasi saham

Harga saham sering bergerak atas dasar berita di koran atau rekmendasi saham yang ditulis oleh wartawan atau analisis saham.

e. Intervensi pemerintah

f. Koreksi teknis

Pergerakan saham jarang yang terus menerus bergerak naik atau selalu turun. Sesudah periode kenaikan atau penuruan yang cukup lama, biasanya akan dijumpai koreksi teknis.

g. Sentimen pasar

Berita atau issue dari bidang politik, ekonomi dan lain lain akan mampu mempengaruhi aktivitas ekonomi, termasuk harga-harga saham di bursa. Salah satu pengaruh kuat dan konsisten pada pasar modal Indonesia adalah kinerja harga saham di bursa-bursa luar negeri yang sering terefleksi pada harga saham di Indonesia.

a. Penelitian Terdahulu

Tiga penelitian terdahulu menjadi referensi penelitian ini tercantum pada tabel 2.6

Tabel 2.6

Penelitian Terdahulu No

Peneliti Judul Variabel Independen bahwa earning per share dan price Earning ratio berpengaruh

pada

2.3. Kerangka Konseptual

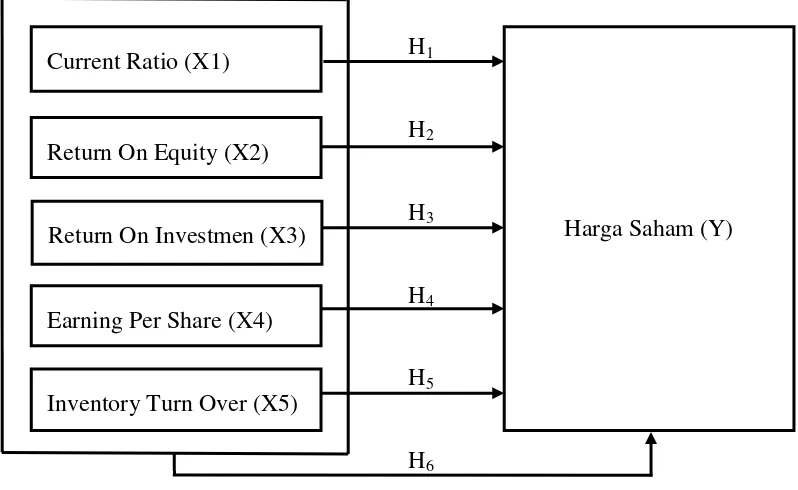

Secara umum kinerja keuangan perusahaan ditunjukan dalam laporan keuangan yang dipublikasikan yang kemudian dianalisis menggunakan rasio keuangan. Dalam penelitian ini rasio keuangan yang dipakai adalah Current Ratio, Return On Equity, Return On Investment, Earning Per Share, dan Inventory Turnover. Kerangka konseptual hubungan dan pengaruh Current Ratio, Return On Equity, Return On Investment, Earning Per Share, dan Inventory Turnover terhadap harga saham tercantum pada gambar 2.1.

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual Sumber : Diolah penulis, 2014

Current Ratio digunakan untuk menilai likuiditas suatu perusahaan. Semakin tinggi rasio ini, semakin baik kemampuan likuiditas perusahaan yang

Inventory Turn Over (X5) Earning Per Share (X4) Return On Investmen (X3) Return On Equity (X2) Current Ratio (X1)

bersangkutan sehingga kemungkinan suatu perusahaan dalam kondisi baik akan semakin besar. Apabila hal tersebut terjadi maka hal tersebut akan berdampak pada meningkatnya keuntungan perusahaan. Dengan keuntungan yang tinggi maka tingkat pengembalian (return) saham juga tinggi.

Profitabilitas diproxikan oleh ROE, ROI, dan EPS. Return on equity (ROE) adalah rasio yang menggambarkan hasil pencapaian perusahaan dalam menghasilkan laba bersih dari penggunaan modal sendiri (ekuitas). Semakin tinggi rasio ini maka semakin tinggi efektifitas penggunaan modal oleh perusahaan dalam menghasilkan laba. Beberapa bukti empiris menunjukkan bahwa ROE yang semakin meningkat dapat meningkatkan harga saham.

Return on Investment (ROI) merupakan rasio antara laba bersih setelah pajak atau net income after tax (NIAT) terhadap total assets. Jika kemampuan untuk menghasilkan laba meningkat, harga saham meningkat, dengan kata lain ROI mempengaruhi harga saham, jika ROI naik maka harga saham akan naik sebaliknya ROI turun maka harga saham akan turun.

Inventori turnover yang artinya semakin tinggi persentasenya semakin baik yang artinya semakin cepat persediaan jadi kas. Semakin tinggi inventory turnover (ITO), maka semakin efisien perusahaan dalam menggunakan aktivanya untuk menghasilkan penjualan dan laba perusahaan juga dapat meningkat yang pada akhirnya dapat meningkatkan harga saham.

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang ada, maka hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Likuiditas (Current Ratio) secara parsialberpengaruh signifikan terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI. H2 : Profitabilitas (Retrun On Equity) secara parsial berpengaruh signifikan

terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI.

H3 : Retrun On Investment secara parsial berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI. H4 : Earning Per Share secara parsial berpengaruh signifikan terhadap harga

saham perusahaan Tekstil dan Garmen yang terdaftar di BEI.

H6 : Likuiditas (Current Ratio), Profitabilitas (Retrun On Equity, Retrun On Investment, Earning Per Share) dan Inventory Turnover secara simultan

berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variabel mempengaruhi variabel lain”.

Variabel Independen (X) dalam penelitian ini adalah rasio likuiditas (Current ratio), rasio profitabilitas (Return On Equity, Return On Investment, Earning Per Share), Inventory Turnover (ITO) dan untuk kemudian diuji dan dianalisis pengaruhnya terhadap harga saham (Y) sebagai variabel dependen dalam penelitian ini.

3.2. Tempat dan Waktu Penelitian 1. Tempat Penelitian

2. Waktu Penelitian

Penelitian ini dilakukan dari bulan Juni 2014 sampai dengan selesai yang diprediksi hingga Februari 2015.

3.3. Batasan Operasional

Agar penelitian ini lebih terarah, maka peneliti membatasi penelitian dilakukan sebagai berikut :

1. Rasio likuiditas di batasi pada Current ratio (CR)

2. Rasio profitabilitas di batasi pada Return On Equity (ROE), Return On Investment (ROI) dan Earning Per Share (EPS).

3. Rasio aktivitas di batasi pada Inventory Turnover (ITO)

4. Harga saham dibatasi pada harga penutupan (closing price) pada setiap akhir tahun.

3.4. Jenis Data dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Hermawan (2005:168), “data sekunder merupakan struktur data historis mengenai variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak lain”.

Data yang diperoleh adalah data kuantitatif, yaitu data yang berupa angka atau bilangan (Sangadji et al, 2010:191). Sifat data ini adalah pooling data atau combined model, yaitu gabungan antara data time series dan data cross section. Menurut Sangadji et al. (2010:190) “Data time-series adalah data yang dikumpulkan dari waktu ke waktu pada satu obyek dengan tujuan menggambarkan perkembangan dan data cross-section yaitu data yang dikumpulkan pada satu waktu tertentu pada beberapa obyek dengan tujuan menggambarkan keadaan”.

Penelitian ini mengambil data dari 16 perusahaan tekstil dan garmen (section) selama periode 4 tahun (series) yaitu tahun 2009 sampai dengan tahun 2012.

3.5. Populasi dan Sampel

Menurut Sangadji et al. (2010:185) “populasi adalah wilayah generalisasi yang terdiri atas: subyek atau obyek dengan kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah semua perusahaan industri tekstil dan garmen yang terdaftar (listing) di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2012. Jumlah populasi dalam penelitian ini adalah berjumlah 25 perusahaan (Tabel 3.1).

Menurut Sangadji et al. (2010:188) “pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu”. Adapun kriteria-kriteria dalam pemilihan sampel adalah sebagai berikut:

1. Perusahaan - perusahaan industri tekstil dan garmen tersebut terdaftar di Bursa Efek Indonesia dan sahamnya aktif diperdagangkan di BEI dari tahun 2009 sampai dengan tahun 2012

2. Perusahaan - perusahaan industri tekstil dan garmen tersebut tidak sedang dalam proses delisting pada tahun 2009 sampai dengan tahun 2012

3. Perusahaan - perusahaan industri tekstil dan garmen tersebut menerbitkan laporan keuangan secara lengkap dan telah diaudit pada tahun 2009 sampai dengan tahun 2012

Berdasarkan kriteria-kriteria tersebut, maka jumlah sampel yang memenuhi kriteria adalah menjadi 16 perusahaan yang diperlihatkan pada tabel 3.1.

Tabel 3.1

DAFTAR POPULASI DAN SAMPEL PERUSAHAAN

No KODE Perusahaan Kriteria Sampel

1 2 3

1 MYTX Apac Citra Centertex Tbk. √ √ √ Sampel 1

2 ARGO Argo Pantes Tbk. √ √ √ Sampel 2

3 POLY Asia Pacific Fibers Tbk. √ √ √ Sampel 3 4 CNTB Centex (Preferred Stock) Tbk. √ √ √ Sampel 4 5 DOID Delta Dunia Petroindo Tbk. √ x x

6 ERTX Eratex Djaja Tbk. √ √ √ Sampel 5

7 ESTI Ever Shine Tex Tbk. √ √ √ Sampel 6

8 CNTX Century Textile Industry Tbk. √ √ x 9 MYRX Hanson International Tbk. √ √ x

10 INDR Indorama Syntetics Tbk. √ √ √ Sampel 7

11 KARW Karwel Indonesia Tbk √ √ √

Lanjutan tabel 3.1

Sumber :diolah Penulis, 2014)

3.6 Definisi Operasional dan Pengukuran Variabel 3.6.1 Variabel Penelitian

Menurut Sangadji et al. (2010:133) variabel penelitian adalah “konstrak yang diukur dengan berbagai macam nilai untuk memberikan gambaran lebih nyata mengenai fenomena-fenomena”.

Konstrak adalah abstraksi fenomena kehidupan nyata yang diamati. Dengan demikian merupakan representasi konstrak yang dapat diukur dengan berbagai macam nilai dan memberikan gambaran lebih nyata mengenai fenomena yang digeneralisasi dalam konstrak.

Menurut Sekaran (dalam Sangadji et al, 2010:136) ada 2 jenis variabel yang digunakan dalam penelitian ini. yaitu variabel independen dan variabel dependen.

1. Variabel independen (Bebas)

Variabel bebas (independent variable) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain.

13 PBRX Pan Brothers Tex Tbk. √ √ √ Sampel 9 14 PAFI Panasia Filament Inti Tbk. √ √ √ Sampel 10 15 HDTX Panasia Indosyntex Tbk. √ √ √ Sampel 11 16 ADMG Polychem Indonesia Tbk. √ √ √ Sampel 12 17 RICY Ricky Putra Globalindo Tbk. √ √ √ Sampel 13

18 BATA Sepatu Bata Tbk. √ x x

19 SSTM Sunson Textile Manufactr Tbk. √ √ √ Sampel 14 20 TFCO Tifico Fiber Indonesia Tbk. √ √ √ Sampel 15

21 UNTX Unitex Tbk. √ √ √ Sampel 16

22 BIMA Primarindo Asia Tbk. x x x 23 SIMM Surya Intrindo Makmur Tbk. x x x 24 FMII Fortune Mate Indonesia Tbk. x x x

Variabel independen dalam penelitian ini terdiri dari current ratio, return on equity, return on investment, earning per share dan inventory turnover.

2. Variabel dependen (Terikat)

Variabel dependen merupakan tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Selain itu variabel dependen dinamakan juga variabel yang diduga sebagai akibat. Variabel dependen dalam penelitian ini adalah harga saham.

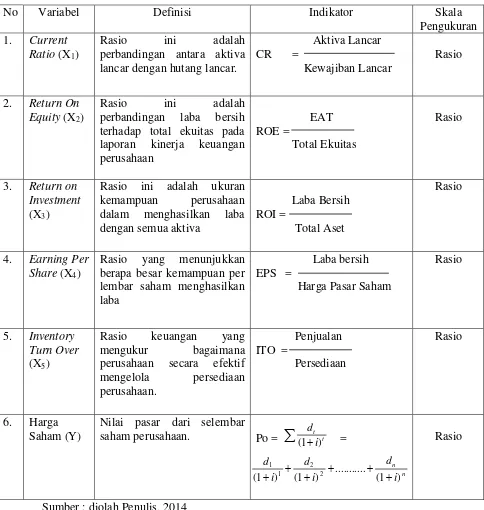

3.6.2 Defenisi Operasional

Dari skripsi ini dapat diambil definisi operasional sebagai berikut: 1. CR (Current Ratio) adalah perbandingan antara aktiva lancar dengan

hutang lancar. Aktiva lancar terdiri dari kas, persediaan, piutang dan investasi jangka pendek, sedangkan hutang lancar terdiri dari hutang dagang yang jatuh tempo kurang dari satu tahun pada akhir tahun diukur dengan rasio yang dapat diformulasikan kedalam rumus sebagai berikut :

Aktiva Lancar Current Ratio =

Kewajiban Lancar

2. ROE (Return On Equity) adalah perbandingan laba bersih terhadap total ekuitas pada laporan kinerja keuangan perusahaan pada akhir tahun diukur dengan rasio yang dapat diformulasikan kedalam rumus sebagai berikut :

EAT

Return On Equity =

Total Ekuitas

Laba Bersih Return On Investment =

Total Aset

4. Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba pada akhir tahun diukur dengan rasio yang dapat diformulasikan kedalam rumus sebagai berikut :

Laba bersih

EPS =

Harga Pasar Saham

5. Inventory Turn Over (ITO) adalah rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola persediaan perusahaan pada akhir tahun diukur dengan rasio yang dapat diformulasikan kedalam rumus sebagai berikut :

Penjualan

ITO =

Persediaan

6. Harga Saham (Y) adalah tanda pernyataan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas dalam bentuk lembar saham yang mencantumkan nilai nominal dan harga perlembarnya. Model dasar perhitungan harga saham sebagai berikut: Po = =

Keterangan :

Po = Harga saham pada periode 0

dt = Deviden yang diterima pada periode t i = Tingkat pengembalian yang diterima

Berdasarkan defenisi dari masing-masing variabel penelitian telah dijabarkan maka berikut ini adalah ringkasan dari defenisi operasional variable yang dapat di lihat pada table 3.2 berikut ini :

Tabel 3.2

Defenisi Operasional Variabel

No Variabel Definisi Indikator Skala

Pengukuran 1. Current

Ratio (X1)

Rasio ini adalah perbandingan antara aktiva lancar dengan hutang lancar.

Aktiva Lancar terhadap total ekuitas pada laporan kinerja keuangan

Rasio ini adalah ukuran kemampuan perusahaan berapa besar kemampuan per lembar saham menghasilkan

Nilai pasar dari selembar

saham perusahaan. Po = = Rasio

Sumber : diolah Penulis, 2014

3.6. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS (Statistical Package for Sosial Science). Dalam penelitian ini, α atau tingkat kesalahan ditetapkan sebesar 5%. Adapun metode analisis data yang digunakan dalam penelitian ini antara lain pengujian asumsi klasik yang kemudian dilanjutkan dengan analisis regresi dan pengujian hipotesis.

3.7.1 Uji Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi adalah dipenuhinya semua asumsi klasik agar hasil pengujian bersifat tidak bias dan efisien (Best Linier Unbiased Estimator / BLUE). Menurut Ghozali (2011:123) “beberapa asumsi-asumsi klasik harus dipenuhi agar suatu penggunaan persamaan regresi linier dapat dipergunakan dalam suatu penelitian ilmiah”. Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

3.7.1.1 Uji Normalitas Data

Menurut Erlina (2007:103) Uji normalitas dapat berguna dan bermanfaat untuk

Menurut Ghozali (2011:110), cara mendeteksi apakah residual berdistribusi normal atau tidak ada dua yaitu:

analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan menlihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan menlihat histogram dari residualnya. Dasar pengambilan keputusan dalam uji normalitas sebagai berikut: 1. Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, dan

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Menurut Ghozali (2011:115) Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji Kolmogorov-Smirnov (K-S). Uji K-S dibuat dengan membuat hipotesis:

Menurut Situmorang, et.al (2009:62) ada beberapa cara yang dapat dilakukan bila data ternyata tidak menyebar secara normal, antara lain:

1. Melakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log10) atau logaritma natural (Ln) 2. Menambah jumlah data

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya data

3.7.1.2 Uji Multikolinieritas

Menurut Ghozali (2011:91) multikolinearitas adalah situasi dimana adanya

suatu korelasi diantara variabel independen yang satu dengan yang lain. Dalam hal ini, kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independennya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standart error setiap koefisien regresi menjadi tidak terhingga.

Apabila terjadi korelasi antara variabel independen, maka dinamakan terdapat problem multikolinearitas. Pengujian multikolinearitas dilakukan dengan menlihat nilai VIF dan korelasi diantara variabel independen.

Menurut Ghozali (2011:91) mengemukakan bahwa pengujian multikolinearitas dapat dilakukan dengan

3.7.1.3 Uji Autokorelasi

Menurut Situmorang et al.(2009:78) Autokorelasi dapat didefinisikan sebagai

suatu keadaan dimana adanya korelasi diantara anggota serangkaian observasi yang diurutkan menurut waktu (time series) atau ruang (cross section). Uji autokorelasi bertujuan untuk menguji apakah ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul dikarenakan residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, uji autokorelasi dideteksi dengan uji Durbin-Watson, karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi. Menurut Ghozali (2011:96) Pedoman dalam pengambilan keputusan ada tidaknya autokorelasi diuraikan oleh, yaitu:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif,

2. Angka D-W diantara -2 samapai +2 bearti tidak ada autokorelasi, 3. Angka D-W diatas +2 berarti ada autokorelasi negatif.

3.7.1.4 Uji Heteroskedastisitas

Menurut Ghozali (2011:111) uji heteroskedastisitas bertujuan untuk melihat:

suatu model dapat dilihat dari pola gambar Scatterplot model tersebut.

Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

4. Penyebaran titik-titik data sebaiknya tidak berpola.

3.7.2 Regresi Linier Berganda

Untuk mempermudah proses analisis yang akan dilakukan, penulis akan membuat model analisis yang akan dilakukan penulis dalam rangka menjawab permasalahan yang ada. Untuk membuktikan hipotesis yang diajukan dalam penelitian ini menggunakan alat statistik regresi berganda.

Alat analisis ini digunakan dengan suatu alasan untuk melihat ada tidaknya pengaruh beberapa variabel bebas terhadap variabel tidak bebas, baik secara simultan (bersama-sama) maupun secara parsial (masing-masing). Teknik analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda dengan rumus :

Keterangan :

Y = Harga Saham X1 = Current Ratio

X2 = Return On Equity (ROE) X3 = Return On Investment (ROI) X4 = Earning Per Share (EPS) X5 = Inventory Turnover (ITO) a = Konstanta

b = Koefisien Prediktor

έ = Error Term/ Tingkat Kesalahan

3.7.3 Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F. Pengaruh variabel bebas terhadap variabel terikat secara parsial dakan diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan dilihat dengan menggunakan uji F.

3.7.3.1 Uji Signifikansi Parsial (t-test)

H0 : variabel current ratio, return on equity, return on investment, aerning per share dan inventory turnover secara parsial tidak mempunyai pengaruh terhadap harga saham.

Ha : variabel current ratio, return on equity, return on investment, earning per share dan inventory turnover secara parsial mempunyai pengaruh terhadap harga saham.

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian pada α = 5% derajat kebebasan (degree of fredom). Kriteria pengambilan

keputusan adalah sebagai berikut: H0 diterima jika thitung < ttabel Ha diterima jika thitung > ttabel.

3.7.3.2 Uji Signifikansi Simultan (F-test)

Menurut Ghozali (2011:84), “uji statistik F pada dasarnya menunjukan apakah semua variabel independen atau bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat”. Bentuk pengujiannya adalah:

H0 : variabel current ratio, return on equity, return on investment, earning per share dan inventory turnover secara bersama–sama (simultan) tidak mempunyai pengaruh terhadap harga saham.

Kriteria pengambilan keputusan dengan uji signifikansi simultan ini dapat diuraikan sebagai berikut:

H0 diterima jika Fhitung≤ Ftabelpada α = 5% Ha diterima jika Fhitung≥ Ftabel pada α = 5%

3.7.3.3 Uji Koefisien determinasi (R2)

Menurut Situmorang et al. (2010:144) koefisien determinasi dapat dijelaskan sebagai berikut

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independent atau predictornya. Range nilai dari R2 adalah 0-1. 0 ≤ R2 ≤ 1.Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan sebelumnya pada populasi dan sampel penelitian, didapat 16 perusahaan tekstil dan garmen yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2009-2012.

4.1.1 Gambaran Umum Bursa Efek Indonesia

Sejarah Bursa Efek Jakarta berawal dari berdirinya bursa efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, bursa efek pertama Indonesia didirikan di Batavia, pusat pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama periode perang dunia pertama dan kemudian dibuka lagi pada 1925. Selain Bursa Batavia, pemerintah kolonial juga mengoperasikan Bursa Paraler di Surabaya dan Semarang. Namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, Bursa Saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Di Indonesia terdapat dua bursa efek yaitu Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Namun pada tahun 2007 kedua bursa efek ini digabung menjadi satu dengan nama Bursa Efek Indonesia (BEI).

4.1.2. Deskriptif Data Variabel

perusahaan Textil yang terdaftar di BEI. Berikut ini disajikan data masing-masing variabel.

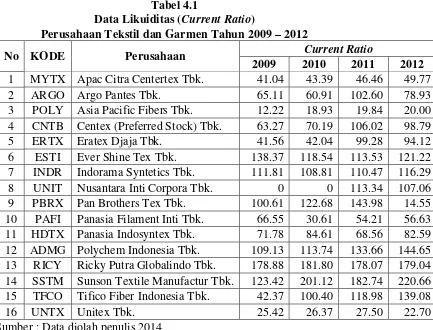

Tabel 4.1

Data Likuiditas (Current Ratio)

Perusahaan Tekstil dan Garmen Tahun 2009 – 2012

No KODE Perusahaan Current Ratio

2009 2010 2011 2012 14 SSTM Sunson Textile Manufactur Tbk. 123.42 201.12 182.74 220.66 15 TFCO Tifico Fiber Indonesia Tbk. 42.37 100.40 118.98 139.08

16 UNTX Unitex Tbk. 25.42 26.37 27.50 22.70

Sumber : Data diolah penulis 2014

adalah Sunson Textile Manufacture Tbk sebesar 220.66 dan yang terendah ada pada Pan Brothers Tex Tbk sebesar 14.55.

Tabel 4.2

Data Profitabilitas (Return On Equity)

Perusahaan Tekstil dan Garmen Tahun 2009 – 2012

No KODE Perusahaan

Sumber : Data diolah penulis 2014

tertinggi adalah Argo Pantes Tbk sebesar 591.96 dan yang terendah ada pada Centex (Preferred Stock) Tbk sebesar 161.54.

Tabel 4.3

Data Profitabilitas (Return On Investment) Perusahaan Tekstil dan Garmen Tahun 2009 – 2012

No KODE Perusahaan

Pan Brothers Tex Tbk sebesar 18.68 dan yang terendah ada pada Asia Pacific Fibers Tbk sebesar -19.14.

Tabel 4.4

Data Profitabilitas (Earning Per Share) Perusahaan Tekstil dan Garmen Tahun 2009 – 2012

No KODE Perusahaan

Pan Brothers Tex Tbk sebesar 95.29 dan yang terendah ada pada Unitex Tbk Tbk sebesar -3433.6.

Tabel 4.5

Data Inventory Turnover

Perusahaan Tekstil dan Garmen Tahun 2009 – 2012

No KODE Perusahaan

Inventory Turnover tertinggi adalah Panasia Filament Inti Tbk sebesar 10.02 dan yang terendah ada pada Tifico Fiber Indonesia Tbk sebesar 0.

Tabel 4.6 Data Harga Saham

Perusahaan Tekstil dan Garmen Tahun 2009 – 2012

No KODE Perusahaan

4.2. Analisis Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maximum, dan nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

Variabel dari penelitian ini terdiri dari current ratio, return on equity, return on investment, earning per share, dan inventory turnover sebagai variabel bebas (independent variabel) dan harga saham sebagai variabel terikat (dependent variabe). Statistik deskriptif dari variabel tersebut selama periode tahun 2009 sampai dengan tahun 2012 disajikan dalam tabel berikut ini:

Tabel 4.7

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 64 .00 220.66 88.7656 52.98855

ROE 64 -296.60 591.96 1.5994 115.58280

ROI 64 -42.05 49.27 -1.2714 12.43436

EPS 64 -13620.20 9561.93 -321.7311 2576.08447

ITO 64 .00 13.65 4.9059 2.70691

SAHAM 64 51.00 8000.00 919.9688 1518.48572

Valid N (listwise) 64

Berdasarkan data dari tabel 4.7 dapat dijelaskan bahwa :

1. Variabel CR (X1) memiliki sampel (N) sebanyak 64, dengan nilai minimum 0.00 dan nilai maksimum 220.66. Nilai rata-rata (mean) CR adalah 88.7656 dengan nilai Standar Deviation sebesar 52.98855. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar di antara nilai maksimum dan nilai minimum.

2. Variabel ROE (X2) memiliki sampel (N) sebanyak 64, dengan nilai minimum -296.60 dan nilai maksimum 591.96. Nilai rata-rata (mean) ROE adalah 1.5994 dengan nilai Standar Deviation sebesar 12.43436. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar di antara nilai maksimum dan nilai minimum.

3. Variabel ROI (X3) memiliki sampel (N) sebanyak 64, dengan nilai minimum -42.05 dan nilai maksimum 49.27. Nilai rata-rata (mean) ROI adalah -1.2714 dengan nilai Standar Deviation sebesar 52.98855. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar di antara nilai maksimum dan nilai minimum

4. Variabel EPS (X4) memiliki sampel (N) sebanyak 64, dengan nilai minimum -13620.20 dan nilai maksimum 9561.93. Nilai rata-rata (mean) EPS adalah -321.7311 dengan nilai Standar Deviation sebesar 2576.08447. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar di antara nilai maksimum dan nilai minimum

adalah 4.9059 dengan nilai Standar Deviation sebesar 2.70691. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar di antara nilai maksimum dan nilai minimum.

6. Variabel harga saham (Y) memiliki sampel (N) sebanyak 64, dengan nilai minimum 51 dan nilai maksimum 8000. Nilai rata-rata (mean) harga saham adalah 919.9688 dengan nilai Standar Deviation sebesar 1518.48572. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar di antara nilai maksimum dan nilai minimum.

4.2.2 Hasil Uji Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi berganda adalah dipenuhinya semua asumsi klasik agar hasil pengujian bersifat efisien dan tidak bias. Menurut Ghozali (2011:123), asumsi klasik yang harus dipenuhi adalah berdistribusi uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F perlu mengasumsikan bahwa nilai residual mengikuti distribusi normal.