FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan Yang Terdaftar Pada The Indonesian Institute For Corporate Governance (IICG)

OLEH

NAMA : SONYA KORINT LUMBANRAJA

NIM : 060503014

DEPARTEMEN : AKUNTANSI

2010

KATA PENGANTAR

Segala Puji, Hormat, dan syukur yang terdalam saya ucapkan kepada Tuhan Yesus Kristus atas segala Karya dan Kekuatan yang Dia limpahkan kepada saya sehingga saya mampu menyelesaikan skripsi ini. Kebaikan dan PertolonganNYA nyata pada waktu saya tidak berdaya sekalipun.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini penulis banyak mendapat dukungan, bimbingan, dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti, M. Si, Ak. Selaku Ketua Departemen Akuntansi dan Dra. Mutia Ismail, MM, Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Universitas Sumatera Utara.

4. Bapak Drs. Arifin Akhmad, M. Si, Ak. Selaku dosen Pembanding/penguji I dan Ibu Risanty SE, M. Si, Ak Selaku dosen Pembanding/penguji II yang telah memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Kepada Orangtua tercinta ; Bapak P. Lumbanraja dan Ibu S. Pakpahan, ketiga saudara, semua keluarga serta saudara pelayanan di IMPERATIF yang memberikan kasih sayang serta doa dan dukungan moril maupun materil. Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 18 Desember 2010

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan good

corporate governance (GCG) terhadap kinerja keuangan perusahaan. Variabel skor

penerapan GCG digunakan sebagai indicator GCG, sedangkan Economic Value

Added (EVA) digunakan sebagai indicator kinerja keuangan perusahaan. Penelitian

ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah perusahaan yang terdaftar di Indonesian Institute of

Corporate Governance (IICG) yang dipilih dengan metode Purpossive Sampling.

Data yang digunakan bersifat pooling (data series dan cross section) dan diambil dari laporan CGPI dan laporan keuangan tahunan dari tahun 2004-2007. Pengujian hipotesis dilakukan dengan metode statistic melalui analisis regresi sederhana.

Hasil penelitian ini menunjukkan bahwa GCG tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. EVA tidak dapat dijelaskan oleh penerapan GCG.

ABSTRACT

The main objective of this research was to analyze the correlation between good corporate governance (GCG) application and financial performance of the company. GCG application score was the variable that used as the indicator of GCG. Economic value added were the variables that used as the indicator of financial performance of the company. This research was an assosiative explanation research where the variables had causality characteristic. The sample of this research take from Indonesian Institute of Corporate Governance. They were chosen by purposive sampling method. Pooling (time series and cross sectional) data were used in this research, it was obtained from CGPI reports and financial statement at year 2004-2007. Statistic method through simple regression analysis was used in hypotesis testing.

The result of this research showed that GCG didn’t influence financial performance siugnificantly. EVA can’t be explained by GCG application.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN A. . Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Pustaka 1.Good Corporate Governance... 6

a. Pengertian Good Corporate Governance ... 6

b. Sejarah Good Corporate Governance ... 13

d. Manfaat Good Corporate Governance ... 17

e. Tujuan Good Corporate Governance ... 18

f. The Indonesian Institute Corporate Governance ... 19

g. Peran profesi Akuntansi dalam mewujudkan GCG ... 23

b. Kinerja Perusahaan ... 26

a. Pengertian Kinerja dan Penilaian Kinerja ... 26

b. Tujuan dan Manfaat Penilaian Kinerja ... 26

c. Penilaian Kinerja Keuangan ... 28

d. Analisis Kinerja Keuangan Perusahaan ... 29

e. Pengaruh Penerapan Prinsip Good Corporate Governance .... 30

f. Pengukuran Kinerja Keuangan ... 32

B. Tinjauan Peneliti Terdahulu ... 36

C. Kerangka Konseptual ... 37

D. Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN A. Desain Penelitian ... 39

B. Populasi dan Sampel ... 39

C. Jenis Data ... 40

D. Teknik Pengumpulan Data ... 41

E. Operasionalisasi Variabel ... 41 F. Metode Analisis Data

a. Uji Normalitas ... 44

b. Uji Heterokedasitas ... 44

c. Uji Autokorelasi ... 44

2. Analisis Regresi ... 44

... 3.Pengujian Hipotesis ... 45

G. Jadwal dan Lokasi Penelitian ... 46

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 47

B. Uji Asumís Klasik ... 48

a. Uji Normalitas ... 48

b. Uji Multikolinearitas ... 51

c. Uji Autokolerasi ... 52

d. Uji Heterokedasitas ... 54

C. Pengujian Hipótesis ... 55

D. Pembahasan Hasil Penelitian ... 57

E. BAB V KESIMPUMPULAN DAN SARAN A. Kesimpulan ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 37

Gambar 4.1 Histogram ... 63

Gambar 4.2 Normal P-P Plot Regression ... 64

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Daftar Sampel Emiten ... 40

Tabel 3.2 Defenisi Operasional ... 43

Tabel 3.2 Jadwal Penelitian ... 46

Tabel 4.1 Statistik Deskriptif ... 47

Tabel 4.2 Hasil Uji Normalitas ... 49

Tabel 4.3 Hasil Uji Multikolinearitas ... 52

Tabel 4.4 Hasil Uji Autokelerasi ... 53

Tabel 4.5 Hasil Analisis Regresi ... 56

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Daftar Penelitian Perusahaan yang Menjadi Sampel ... 61

Lampiran 2 Hasil perhitungan statistik deskriptif ... 62

Lampiran 3 Hasil Uji Normalitas Data ... 62

Lampiran 4 Analisis Normal probability plot ... 63

Lampiran 5 Uji Kolmogorov-Simirnov ... 64

Lampiran 6 Hasil Uji Multikolinearitas ... 65

Lampiran 7 Hasil Uji Autokolerasi ... 66

Lampiran 8 Hasil Uji Heterokedasitas... 66

Lampiran 9 Hasil Regresi untuk Uji t ... 66

BAB I PENDAHULUAN

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan good

corporate governance (GCG) terhadap kinerja keuangan perusahaan. Variabel skor

penerapan GCG digunakan sebagai indicator GCG, sedangkan Economic Value

Added (EVA) digunakan sebagai indicator kinerja keuangan perusahaan. Penelitian

ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah perusahaan yang terdaftar di Indonesian Institute of

Corporate Governance (IICG) yang dipilih dengan metode Purpossive Sampling.

Data yang digunakan bersifat pooling (data series dan cross section) dan diambil dari laporan CGPI dan laporan keuangan tahunan dari tahun 2004-2007. Pengujian hipotesis dilakukan dengan metode statistic melalui analisis regresi sederhana.

Hasil penelitian ini menunjukkan bahwa GCG tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. EVA tidak dapat dijelaskan oleh penerapan GCG.

ABSTRACT

The main objective of this research was to analyze the correlation between good corporate governance (GCG) application and financial performance of the company. GCG application score was the variable that used as the indicator of GCG. Economic value added were the variables that used as the indicator of financial performance of the company. This research was an assosiative explanation research where the variables had causality characteristic. The sample of this research take from Indonesian Institute of Corporate Governance. They were chosen by purposive sampling method. Pooling (time series and cross sectional) data were used in this research, it was obtained from CGPI reports and financial statement at year 2004-2007. Statistic method through simple regression analysis was used in hypotesis testing.

The result of this research showed that GCG didn’t influence financial performance siugnificantly. EVA can’t be explained by GCG application.

Good corporate governance merupakan tata kelola perusahaan yang menjelaskan

hubungan antara berbagai partisipan dalam perusahaan yang menentukan kinerja perusahaan. Isu mengenai good corporate governance mulai mengemuka, khususnya di Indonesia pada tahun 1998 ketika Indonesia mengalami krisis yang berkepanjangan. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan sangat lemahnya corporate governance yang diterapkan dalam perusahaan di Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang signifikan dalam praktek good corporate governance. Peranan good corporate governance merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis yang melanda Indonesia. Peran dan tuntutan investor dan kreditor asing mengenai penerapan prinsip good corporate

governance merupakan salah satu faktor dalam pengambilan keputusan berinvestasi

pada suatu perusahaan. Penerapan prinsip good corporate governance dalam dunia usaha di Indonesia merupakan tuntutan jaman agar perusahaan-perusahaan yang ada jangan sampai tertindas persaingan global yang semakin keras. Prinsip-prinsip dasar dari good corporate governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan.

Lembaga internasional yang lebih awal memperkenalkan istilah governance adalh Bank Dunia, melalui publikasinya yang diterbitkan tahun 1992 berjudul Governance

and Development. Defenisi governance menurut Bank Dunia adalah “the manner in

which power is exercised in management of a country’s social and economic

Di Indonesia, konsep corporate governance mulai banyak di perbincangkan mulai pertengahan tahun 1997, walaupun demikian hasil penelitian menunjukkan bahwa penerapan corporate governance pada perusahaan-perusahaan di Indonesia masih mengalami sejumlah kendala. Kendala ini dapat dikelompokkan menjadi dua yaitu kendala eksternal dan kendala internal. Berdasarkan hasil riset dan pemeringkatan penerapan konsep corporate governance ini, dapat disimpulkan bahwa perusahaan-perusahaan yang bersedia sebagai responden telah mengupayakan terciptanya praktik good corporate governance sebagai sebuah sistem yang lengkap baik dari aspek keras maupun aspek lunak organisasi, dengan tahapan yang berbeda-beda. Perbedaan tahapan penerapan dapat diidentifikasi, terutama pada proses perumusan, pendekatan dan penahapan yang dilakukan oleh masing-masing perusahaan. Hal ini menimbulkan optimisme bahwa sudah banyak perusahaan di Indonesia yang memberikan perhatian lebih dan upaya yang besar untuk menjalankan bisnisnya secara bertanggung jawab, beretika, profesional, akuntabel, adil, dan memiliki visi jangka panjang. Adapun kehadiran dari good corporate governance dalam perusahaan-perusahaan tujuannya adalah untuk memperbaiki kinerja dari perusahaan tersebut.

untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik. Menurut Nasution (2007), ”good corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholders dengan mendasarkan pada kerangka peraturan ”. Dengan adanya monitoring atas kinerja manajemen akan membantu perusahaan untuk lebih efektif dan efisien dalam mencapai tujuan perusahaan yang telah ditetapkan sebelumnya dan kinerja perusahaanpun meningkat. Kinerja perusahaan adalah gambaran pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, visi, organisasi. Peningkatan atas kinerja perusahaan akan bermanfaat baik bagi perusahaan maupun para pemangku kepentingan (stakeholder’s).

Wandari (2008) menunjukkan hasil bahwa good corporate governance tidak mempengaruhi return on equity. Mengacu pada latar belakang yang telah dipaparkan maka penulis tertarik untuk melakukan penelitian mengenai “Pengaruh Good Corporate Governance terhadap Kinerja Perusahaan yang Terdaftar pada The Indonesian Institute for Corporate Governance (IICG)”.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka penulis merumuskan permasalahan sebagai berikut :

Apakah Good Corporate Governance berpengaruh secara signifikan terhadap Kinerja Perusahaan.

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan di atas, maka tujuan penelitian ini adalah untuk mengetahui Pengaruh Good Corporate Governance

terhadap Kinerja Perusahaan.

D. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat yaitu : 1. Bagi Penulis

Menambah wawasan serta pengetahuan penulis mengenai pengaruh prinsip-prinsip good corpotare governance terhadap kinerja perusahaan.

Hasil penelitian dapat dijadikan sebagai bahan pertimbangan dan sumbangaan pemikiran yang bermanfaat dalam meningkatkan kinerja keuangan dengan cara menerapkan prinsip-prinsip good corporate governance.

3. Bagi masyarakat, khususnya di Lingkungan Perguruan Tinggi.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Pustaka

1. Good Corporate Governance

a. Pengertian Good Corporate Governance

Tata kelola perusahaan yang baik (good corporate governance) merupakan struktur yang stakeholder, pemegang saham, komisaris dan manajer menyusun tujuan perusahaan dan sarana untuk mencapai tujuan tersebut dan mengawasi kinerja (OECD, 2003). Hal senada dikemukakan oleh Calbury Committee (2003)

A set of rules that define a relationship between shareholders, manager, creditor

the goverment, employees and other internal and external stakeholder in respect to

their and renshibilities. Good corporate governance pada dasarnya merupakan

suatu system (input, proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komiaris, dan dewan direksi demi tercapainya tujuan perusahaan. Good corporate governance dimasukkan untuk mengatur hubungan-hubungan ini dan mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Menurut Siswanto Sutojo dan Jhon Aldridge dalam bukunya good corporate

yang artinya mengarahkan dan mengendalikan. Dalam ilmu manajemen bisnis, kata tersebut diadaptasi menjadi corporate governance dan diartikan sebagai upayah mengarahkan (directing) dan mengendalikan (control) kegiatan organisasi, termasuk perusahaan. World Bank memberikan defenisi governance sebagai “the

way stale power is used in managing economic and social resources for

development of society”. Sementara itu, United Nation Development Program

(UNDP) mendefenisikan governance sebagai “the exercise of political, economic,

and administrative authority to manage a nation’s affair at all levels”. Dalam hal

ini, World Bank lebih menekankan pada cara pemerintah mengelola sumber daya sosial dan ekonomi untuk kepentingan pembangunan masyarakat, sedangkan

United Nation Development Program (UNDP) lebih menekankan pada aspek

politik, ekonomi, dan administratif dalam pengelolaan Negara.

Moh. Wahyuni Zarkasyi dalam bukunya good corporate governance (2008) menyatakan bahwa good corporate governance adalah suatu sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholder). Selanjutnya Suprayitno dkk (2005) menyatakan secara tegas bahwa internalisasi prinsip-prinsip good corporate governance sangat diperlukan, karena good corporate governance mampu mendorong pengelolaan perusahaan secara profesional, transparan, akuntabel, efektif dan efisien.

Organization for Economic Co-operation and Development (OECD)

mempunyai kepentingan dengan perusahaan. Corporate governace yang baik dapat memberikan perangsang atau insentif yang baik bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham dan harus menfasilitasi pemonitoran yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya yang lebih efisien. World Bank mendefinisikan good corporate governance adalah kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi oleh perusahaaan yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, dengan demikian good

corporate governance dapat menghasilkan nilai ekonomi jangka panjang yang

berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. Good corporate governance berperan penting untuk dapat meningkatkan nilai perusahaan secara berkelanjutan dan dapat memberikan manfaat bagi kepentingan para pemegang saham dan stakeholders yang terkait. Pada Badan Usaha Milik Negara (BUMN) di Indonesia, penerapan praktik good

corporate governance dipertegas dengan keluarnya Keputusan Mentri BUMN

Nomor Kep-117/M-MBU/2002 pasal 1 tentang penerapan praktik good corporate

governance pada Badan Usaha Milik Negara (BUMN). Pengertian corporate

governance berdasarkan keputusan ini adalah:

kepentingan stakeholders lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika.”

Yang dimaksud organ dalam pengertian di atas adalah Rapat Umum Pemegang Saham (RUPS), komisaris dan redaksi untuk Perusahaan Perseorangan (Persero) dan pemilik modal, dewan pengawas dan direksi untuk Perusahaan Umum (Perum) dan perusahaan Jawatan (Perjan), sedangkan stakeholders adalah pihak yang memiliki kepentingan dengan BUMN, baik langsung maupun tidak langsung, yaitu pemegang saham maupun pemilik modal, komisaris maupun dewan pengawas, direksi dan karyawan serta pemerintah, kreditur, dan pihak yang berkepentingan. good corporate governance didefenisiskan sebagai struktur karena good corporate governance berperan dalam mengatur hubungan antara dewan komisaris, direksi, pemegangan saham, dan stakeholders lainnya. Sementara sebagi sistem, good corporate governance menjadi dasar mekanisme pengecekan dan perimbangan (check and balances) kewenangan atas pengendalian perusahaan yang dapat membatasi peluang pengelolaan yang salah, dan peluang penyalahgunaan aset perusahaan, pencapaian, dan pengukuran kinerja.

Prinsip good corporate governance merupakan kaidah, norma, ataupun korporasi yang diperlukan dalam sistem pengelolaan BUMN yang sehat. Dengan demikian untuk lebih meningkatkan kinerja BUMN, pelaksanaan prinsip good

corporate governance perlu lebih dioptimalkan dan Keputusan Menteri tersebut

BUMN wajib menerapkan secara konsisten dan atau menjadikan good corporate

governance sebagai landasan operasionalnya. Penerapan good corporate

governance pada BUMN dilaksanakan berdasarkan keputusan ini dengan tetap

mempertahankan ketentuan dan norma yang berlaku serta anggaran dasar BUMN. Berdasarkan definisi-difinisi di atas, dapat disimpulkan bahwa good corporate

governance adalah sistem yang mengatur, mengelola, dan mengawasi proses

pengendalian usaha untuk menaikkan nilai saham sekaligus sebagai bentuk perhatian kepada stakeholders, karyawan, kreditur, dan masyarakat sekitar. Good

corporate governance berusaha menjaga keseimbangan di antara pencapaian

tujuan ekonomi dan tujuan masyarakat. Tantangan dalam good corporate

governance adalah mencari cara untuk memaksimumkan penciptaan kesejahteraan

sedemikian rupa, sehingga tidak membebankan ongkos yang tidak patut kepada pihak ketiga atau masyarakat luas.

Kaitan dengan konsepsi good governance (kepemerintahan yang baik), maka secara konseptual pengertian kata “good” dalam istilah kepemerintahan yang baik (good corporate) mengandung dua pemahaman :

Pertama, nilai yang menjungjung tinggi keinginan/kehendak rakyat, dan nilai-nilai yang dapat meningkatkan kemampuan rakyat dalam pencapaian tujuan (nasional) kemandirian, pembangunan berkelanjutan dan keadilan sosial.

Penerapan good corporate governance dilaksanakan di wilayah tempat para

stakeholder melaksanakan praktek bisnisnya, baik di Kantor Pusat maupun di

Kantor Cabang atau Perwakilan di mana pun mereka berada.

Penerapan good corporate governance tidak hanya dilingkungan tempat Pemegang saham/ Pemilik Modal, Komisaris/ Dewan Pengawas, dan Direksi berada. Namun, lebih luas lagi, penerapan good corporate governance adalah di wilayah para stakeholder termasuk karyawan berdomisili. Pada hakikatnya dimana saja para stakeholder perusahaan berada, di situ kegiatan penerapan good

corporate governance dilaksanakan.

Governance yang baik hanya dapat tercipta apabila dua kekuatan saling

mendukung: warga yang bertanggungjawab, aktif dan memiliki kesadaran, bersama dengan pemerintah yang terbuka, tanggap, mau mendengar, dan mau melibatkan. Ini merupakan tatanan masyarakat yang diidamkan. Pemerintah yang baik tidak akan terjadi tanpa masyarakat madani yang kuat. Keberadaan masyarakat madani yang kuat, terdapat istilah yang menjadi populer yaitu modal sosial (social capital) sebagai salah satu bentuk modal yang sangat berharga selain uang, fisik, dan modal manusia.

Untuk lebih jelas, berikut adalah beberapa kutipan dari pengertian coprorate

Corporate governance :

“...seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).” (Forum for Corporate Governance in Indonsia/FCGI).

Istilah “Corporate Governance” pertama diperkenalkan Cadbury Committee tahun 1992 dalam laporan yang dikenal Cadbury Report. Laporan ini sebagai titik balik yang menentukan bagi praktik Corporate Governance di seluruh dunia.

Corporate Governance :

A set of rules that define the relationship between shareholders, managers, creditors, the government, employees and other internal and external stakeholders in respect to their rights and responsibilities. (Cadbury Report). (Seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka).

Corporate Governance :

“The structure through which shareholders, directors, managers set of

the board objectives and monitoring performance” (Organization for Economic Coorporation and Development/OECD). (Struktur yang olehnya para pemegang saham, komisaris, dan manajer menyususn tujuan-tujuan perusahaan dan sarana untuk mencapai tujuan-tujuan tersebut dan mengawasi kinerja).

The term “Corporate Governance” refers to the relationship among these three groups in determining the direction and performance of the corporation (Monks dan Minow). (Istilah “Corporate Governance” merujuk pada hubungan antara ketiga kelompok ini yaitu: shareholders, board of directors, dan top management

dalam menentukan arah dan kinerja korporasi).

Corporate Governance :

“...mekanisme administratif yang mengatur hubungan-hubungan antara

perusahaan dan cara-cara pencapaian tujuan-tujuan serta pemantauan kinerja yang dihasilkan.” (Wahyudi Prakarsa).

Pengertian corporate governance menurut Turnbull Report di Inggris (April 19990 yang dikutip oleh Tsuguoki Fujinuma adalah sebagai berikut:

“Corporate governance is company’s system of internal control, which

has as its principal aim the management of risks that are significant to the

fulfilment of its business objectives, with a view to safeguarding the

company’s assets and enchancing over time the value of the shareholders

investment”.

Dari berbagai pengertian good governance, dapat disimpulkan bahwa wujud good governance adalah penyelengaraan pemerintahan negara yang solid dan bertanggung jawab, serta efisien dan efektif, dengan menjaga “kesinergisan” interaksi yang konstruktif diantara domain negara, sektor swasta dan masyarakat (LAN, 2000).

b. Sejarah Good Corporate Governance

kerugian perusahaan atau memperindah penampilan kinerja manajemen dan laporan keuangan. Yang dilakukan tidak hanya window dressing (penyajian laporan keuangan yang lebih baik dari pada keadaan sesungguhnya) tetapi juga

financial engineering. Lazimnya pada situasi kondisi bisnis kondusif,

penyimpangan kelakuan baik oleh oknum maupun secara kolektif dalam perusahaan sangat kabur, namun pada saat kesulitan, maka mulailah terbuka segala macam sumber-sumber penyimpangan (irregulaties) dan penyebab kerugian dan kejatuhan perusahaan, mulai dari kelakuan profitering (mencari keuntungan sebanyak-banyaknya tanpa melihat dampak sekeliling, contohnya adalah korupsi),

commercial crime (contohnya penyalahgunaan keuangan di bank) hingga

economic crime (masalah ekonomi secara global).

Dengan kesadaran tinggi untuk meningkatkan daya saing bangsa oleh segenap negarawan, cendikiawan dan usahawan, maka dimulailah gerakan untuk meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini dimulai dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Cadburt, yang pada saat itu sebagai Direktur Bank of Bank England dan mantan CEO Group Cadbury. Sejak terbitnya cadbury code on corporate governance pada tahun 1992, semakin banyak institusi yang terus melakukan penyempurnaan dalam prinsip-prinsip dan petunjuk teknis praktik good corporate governance, antara lain ICGN (International Corporate Governance Network) yang mendorong Organization for

Economic Cooperation and Development (OECD) mengeluarkan OECD

implementasi good corporate governance, karena anggota mereka terdiri dari institusi dana pensiun dan asuransi yang mengelola dana nasabah untuk investasi jangka panjang.

c. Prinsip-prinsip Good Corporate Governance

Prinsip-prinsip internasional mengenai good corporate governance yang dikembangkan oleh OECD bermaksud untuk membantu anggota dan non-anggota dalam usaha untuk menilai dan memperbaiki kerangka kerja legal, institusional dan pengaturan untuk good corporate governance di negara-negara mereka, dan memberikan petujuk dan usulan untuk pasar modal, investor, korporasi, dan pihak lain yang mempunyai peranan dalam proses mengembangkan good corporate

governance.

Adapun prinsip-prinsip dari good corporate governance dijelaskan sebagai berikut :

1). Trasparansi (Transparency)

mengenai perubahan mendasar atas perusahaan dan memperoleh bagian keuntungan perusahaan. Pengungkapan yang akurat dan tepat waktu serta transparansi mengenai semua hal penting bagi kinerja perusahaan, kepemilikan, serta pemegang kepentingan.

2). Kewajaran (Fairness)

Kewajaran yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Perlakuan yang sama terhadap para pemegang saham asing, dengan kerebukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

3). Akuntabilitas

Akuntabilitas adalah kejelasan fungsi dan pelaksanaan pertanggungjawaban organ bank sehingga pengelolaannya berjalan secara efektif. Tanggung jawab manajemen melalui pengawasan yang efektif berdasarkan balance of power antara manajer, pemegang saham, dewan komisaris, dan auditor. Merupakan bentuk pertanggungjawaban manajemen kepada perusahaan dan para pemegang saham.

3). Responsibilitas (responsibility)

kepentingan dalam menciptakan kekayaan, lapangan kerja, dan perusahaan yang sehat dari aspek keuangan.

4). Indenpendensi (indenpendency)

Indenpendensi yaitu pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun sehingga pengambilan keputusan dapat dilakukan secara obyektif. Masing-masing organ perusahaan harus melaksanakan fungsi dan tugasnya sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak saling mendominasi dan atau melempar tanggungjawab antara satu dengan yang lain sehingga terwujud sistem pengendalian internal yang efektif.

d. Manfaat Good Corporate Governance

Good corporate governance yang tidak efektif merupakan penyebab utama

terjadinya krisis ekonomi dan kegagalan pada berbagai perusahaan di Indonesia akhir-akhir ini. Penerapan corporate governance yang efektif dapat memberikan sumbangan yang penting dalam memperbaiki kondisi perekonomian, serta menghindari terjadinya krisis dan kegagalan serupa di masa depan. Dengan corporate governance yang baik, keputusan-keputusan penting perusahaan tidak lagi hanya ditetapkan oleh satu pihak yang dominan (misalnya direksi), akan tetapi ditetapkan setelah mendapatkan masukan dari, dan dengan mempertimbangkan kepentingan berbagai pihak yang berkepentingan (stakeholders). Selain itu,

corporate governance yang baik dapat mendorong pengelolaan organisasi yang

accountable (karena ada sistem yang akan meminta pertanggungjawaban atas

setiap tindakan), dan lebih transparan dan akan meningkatkan keyakinan bahwa perusahaan dan organisasi lainnya dapat menyumbangkan manfaat tersebut dalam jangka panjang. Dalam majalah swasembada dikatakan (2005;30), manfaat good

corporate governance terasa signifikan. Dari sisi manajemen, dapat dilihat bahwa

suasana kerja dapat lebih nyaman dan teratur, artinya segala proses kerja berjalan dengan mulus, terkontrol, dan tercipta kerja tim yang solid. Selain itu, penjualan bisa di atas pasar, profit meningkat, berbagai penghargaan dapat diperoleh, dan meningkatnya kepercayaan mitra. Dengan good corporate governance, integritas perusahaan lebih dipercaya pihak luar yang berkepentingan (stakeholders), memacu profesionalisme karyawan, kinerja keuangan yang cemerlang, serta stabilitas harga yang jempolan.

e. Tujuan Good Corporate Governance

Tujuan penerapan good corporate governance pada BUMN berdasarkan Keputusan Mentri BUMN Nomor 117/M-MBU/2002 pasal 4 adalah:

1. Memaksimalkan BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional. 2. Mendorong pengelolaan BUMN secara professional, transparan dan efisien,

serta memberdayakan fungsi dan meningkatkan kemandirian organ.

3. Mendorong agar organ dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta kesadaran akan adanya tanggungjawab sosial BUMN terhadap stakeholders maupun kelastarian lingkungan di sekitar BUMN.

6. Menyukseskan program privatisasi BUMN.

Dengan demikian, penerapan pelaksanaan prinsip good corporate secara optimal akan mampu mendorong peningkatan kinerja perusahaan yang ada, dan pada gilirannya memberikan value creation pihak yang terkait dengan perusahaan. Penerapan good corporate governance bukanlah hal yang sulit. Bagi pihak luar, perusahaan-perusahaan yang sarat dengan Korupsi, Kolusi, dan Nepotisme (KKN) ini selalu menampilkan kinerja yang bagus, seperti penjualan yang meningkatkan laba bersih yang terus melonjak, dan ekspansi yang tidak pernah berhenti.

f. The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance (IICG) yang didirikan

pada tanggal 2 Juni 2000 adalah sebuah lembaga independen yang melakukan kegiatan diseminasi dan pengembangan Tata Kelola Perusahaan yang Baik (good

corporate governance - GCG) di Indonesia. Kegiatan utama yang dilakukan

adalah melaksanakan riset penerapan good corporate governance, yang hasilnya berupa corporate governance perception index (CGPI). corporate governance

perception index adalah riset dan pemeringkatan penerapan good corporate

governance di perusahaan publik yang tercatat di BEI. Pelaksanaan corporate

governance perception index dilandasi oleh pemikiran tentang pentingnya

mengetahui sejauh mana perusahaan-perusahaan publik telah menerapkan good

corporate governance. Corporate governance perception index diselenggarakan

governance perception index selain menjalin kerja sama dengan Majalah SWA,

yang dikenal sebagai salah satu majalah bisnis yang unggul di Indonesia, juga the

indonesian institute for corporate governance bekerja sama dengan komite

nasional kebijakan governance (KNKG).

Cakupan penilaian dan aspek yang diukur dalam corporate governance

perception index adalah pengembangan alat ukur yang dimiliki the indonesian

institute corporate governance, pedoman dan prinsip yang diterbitkan OECD dan

dari berbagai sumber, serta perangkat hukum yang mengatur tentang penerapan prinsip-prinsip good corporate governance. Metodologi riset yang dipakai meliputi empat tahapan riset yang melibatkan pihak internal dan eksternal

stakeholders perusahaan. Hasil program riset dan pemeringkatan corporate

governance perception index adalah penilaian dan pemeringkatan penerapan good

corporate governance pada perusahaan peserta dengan memberikan skor dan

pembobotan nilai berdasarkan acuan yang telah dibuat. Penilaian dilakukan dengan menggunakan kuesioner. Aspek yang dinilai meliputi komitmen terhadap tata kelola perusahaan, hak pemegang saham dan fungsi kepemilikan kunci, perlakuan yang setara terhadap seluruh pemegang saham, peran stakeholders dalam tata kelola perusahaan, pengungkapan dan transparansi, dan tanggung jawab dewan komisaris dan dewan direksi. Tahapan riset berikutnya adalah penyusunan makalah yang merefleksikan program dan hasil penerapan good corporate

governance sebagai sebuah sistem di perusahaan. Penyusunan makalah

menerapkan good corporate governance pada saat observasi. Tahapan observasi merupakan kegiatan peninjauan langsung ke seluruh perusahaan peserta corporate

governance perception index untuk memastikan praktek penerapan good corporate

governance sebagai sebuah sistem pengelolaan bisnis di perusahaan tersebut.

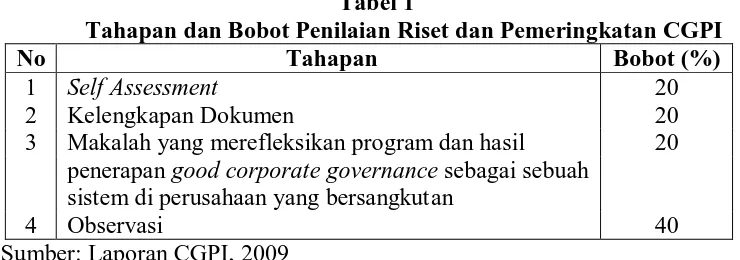

penilaian corporate governance perception index meliputi empat tahapan tersebut dengan bobot nilai yang berbeda. Bobot penilaian disajikan dalam tabel 1 berikut ini:

Tabel 1

Tahapan dan Bobot Penilaian Riset dan Pemeringkatan CGPI

No Tahapan Bobot (%)

1 Self Assessment 20

2 Kelengkapan Dokumen 20

3 Makalah yang merefleksikan program dan hasil 20 penerapan good corporate governance sebagai sebuah

sistem di perusahaan yang bersangkutan

4 Observasi 40

Sumber: Laporan CGPI, 2009

Pentahapan atau urutan proses riset dalam pemeringkatan penerapan good

corporate governance dapat dijelaskan sebagai berikut:

1) Self-assessment

[image:34.612.149.519.340.470.2]2). Pengumpulan Dokumen Perusahaan

Pada tahap ini Perusahaan diminta untuk mengumpulkan dokumen dan bukti yang mendukung penerapan corporate governance di perusahaannya. Bagi perusahaan yang telah mengirimkan dokumen terkait pada penyelenggaraan

corporate governance perception index tahun sebelumnya boleh memberikan

pernyataan konfirmasi pada dokumen sebelumnya (kecuali jika terjadi perubahan, maka revisi harus dilampirkan).

3). Penyusunan Makalah dan Presentasi

Pada tahap ini Perusahaan diminta untuk membuat penjelasan kegiatan

perusahaan dalam menerapkan prinsip-prinsip good corporate governance dalam dalam bentuk makalah dengan memperhatikan sistematik penyusunan yang telah ditentukan.

4). Observasi ke perusahaan

Pada tahap ini tim peneliti corporate governance perception index akan berkunjung ke lokasi Perusahaan peserta untuk menelaah kepastian penerapan prinsip-prinsip good corporate governance.

akses informasi tentang perusahaan peserta corporate governance perception

index. Keputusan panel ahli akan menghasilkan penyusunan peringkat perusahaan

publik dan BUMN yang layak diberi penghargaan corporate governance

perception index Award.

Hasil program riset dan pemeringkatan corporate governance perception

index adalah penilaian dan pemeringkatan penerapan good corporate governance

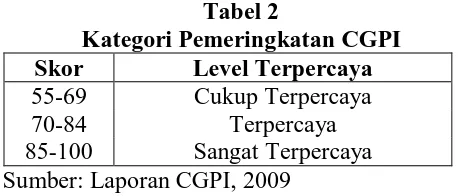

pada perusahaan peserta dengan memberikan skor dan pembobotan nilai berdasarkan acuan yang telah dibuat. Pemeringkatan corporate governance

perception index didesain menjadi tiga kategori berdasarkan tingkat/level

terpercaya yang dapat dijelaskan menurut skor penerapan. Pemeringkatan

corporate governance perception index didesain menjadi tiga kategori berdasarkan

tingkat/level terpercaya yang dapat dijelaskan menurut skor penerapan good

[image:36.612.214.443.501.599.2]corporate governance seperti disajikan pada tabel 2 berikut ini:

Tabel 2

Kategori Pemeringkatan CGPI Skor Level Terpercaya 55-69 Cukup Terpercaya

70-84 Terpercaya

85-100 Sangat Terpercaya Sumber: Laporan CGPI, 2009

g. Peran profesi Akuntan dalam mewujudkan GCG

terkait dengan peranan profesi akuntan selama ini ikut serta dalam mewujudkan

good governance tersebut, meski belum tentu pendapat ini benar tetapi para

akuntan perlu melakukan intropeksi diri terhadap kekurangan-kekurangan apa yang masih melekat pada profesi yang dijalaninya. Akan tetapi selama ini masih sedikit bukti yang mengaitkan antara sistem good corporate governance dengan informasi akuntansi keuangan, yang merupakan output dari sistem tersebut.

Corporate governance adalah ”refers to a group of people getting together

as one united body with the task and responsibility to direct, control and rule

with authority. On a collective effort this body empowered to regulated,

determine, restrain, urban exercise the authority given it”(Josef, 2002).

Konsep corporate governance yang komprehensif mulai berkembang sejak kejadian the New York Stock Exchange crash. Pada 19 Oktober 1987, dimana banyak perusahaan multinasional yang tercatat di Bursa Efek New York, mengalami kerugian finansial yang cukup besar. Untuk mengantisipasi permasalahan pengendalian internal perusahaan banyak kasus tentang rekayasa keuangan melalui window dressing atau financial engineering. Umumnya pada situasi bisnis kondusif penyimpangan pada perusahaan terlihat sangat kabur namun pada saat kesulitan mulai terungkap kerugian dan kepalitan perusahaan. Sejak terbitnya ‘Cadbury Code on Corporate Governance, antara lain ICGN (International Corporate Governance Network) yang mendorong

berkepentingan dalam implementasi good corporate governance oleh karena anggota mereka terdiri dari institusi dana pensiun dan asuransi yang mengelola dana nasabah untuk investasi jangka panjang.

Struktur entitas bisnis yang dimodifikasi sedemikian rupa, guna menjembatani sekaligus mempertemukan kepentingan berbagai kelompok yang berbeda asal dan motivasinya. Namun dalam tataran implementasi yang diperlukan bukan sekedar penyempurnaan regulasi, pembenahan infrastruktur dan komisaris independen atau audit komite. Sangat penting memperhatikan pemahaman sekaligus ketegasan komitmen dari seluruh pihak yang terlibat dalam implementasinya, untuk secara sungguh-sungguh mempraktekkan pemahaman sekaligus ketegasan komitmen dari seluruh pihak yang terlibat dalam implementasinya, untuk secara sungguh-sungguh mempraktekkan good

corporate governance.

2. Kinerja Perusahaan

a. Pengertian Kinerja dan Penilaian Kinerja

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi. Secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapaai oleh organisasi dalam periode tertentu.

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia (2002:570) adalah:

“Kinerja mempunyai pengertian sesuatu yang dicapai; prestasi yang diperlihatkan; kemampuan kerja. Dalam bahasa Inggris, sering diartikan dengan

performance yang mempunyai arti pelaksanaan.”

Berdasarkan defenisi di atas, maka dapat disimpulkan bahwa kinerja sebagai prestasi kerja, pencapaian kerja atau unjuk kerja atau penampilan kerja dalam mewujudkan tujuan perusahaan yang telah ditetapkan.

Penilaian menurut Kamus Besar Bahasa Indonesia (2002;609), adalah:

“Penilaian mempunyai arti proses atau cara menilai. Dalam bahasa Inggris, sering diartikan dengan kata measurement yang berarti sistem pengukuran.”

Pengukuran maupun penilaian kinerja adalah alat manajemen untuk meningkatkan kualitas pengambilan keputusasn dan akuntabilitas.

aktivitas-aktivitas yang telah dilaksanakan dan dibandingkan dengan standar yang telah ditetapkan sebelumnya.

b. Tujuan dan Manfaat Penilaian Kinerja

Prestasi pelaksanaan program yang dapat diukur akan mendorong pencapaian prestasi tersebut. Pengukuran prestasi yang dilakukan secara berkelanjutan memberikan umpan balik untuk upaya perbaikan secara terus-menerus dan pencapaian tujuan di masa yang akan datang. Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang di inginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran. Penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya, untuk merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya, serta penghargaan.

Secara umum, tujuan suatu perusahaan untuk mengadakan evaluasi kinerja adalah: 1). Menetapkan kontribusi masing-masing divisi atas perusahaan maupun atas kontribusi dari masing-masing sub divisi, misalnya jenis produk, daerah pemasaran, golongan pelanggan dari suatu divisi (evaluasi ekonomi maupun evaluasi segmen).

3). Memutuskan para manajer divisi maupun kantor cabang supaya konsisten mengoperasikan divisi maupun kantor cabang, sehingga sesuai dengan tujuan pokok perusahaan (evaluasi operasi).

Secara formal, produk akhir dari hasil pengukuran kinerja diwujudkan dalam suatu laporan yang disebut laporan kinerja. Penilaian kinerja mempunyai manfaat bagi manajemen, yaitu:

a). Mengelola operasi organisasi secara efektif dan efisien melalui pemitivasian karyawan secara maksimal.

b). Mengambil keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian.

c). Mengidentifikasi kebutuhan peralatan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d). Menyediakan umpan balik bagi karyawan mengenai bagaiman atasan mereka menilai kinerja mereka.

e). Menyediakan suatu dasar bagi distribusi penghargaan.

c. Penilaian Kinerja Keuangan

laporan keuangan tersebut. Oleh karena itu, manajemen perusahaan harus berusaha untuk meningkatkan kinerja dari periode ke periode.Analisis kinerja keuangan yang dilakukan pada dasarnya untuk melakukan evaluasi kinerja dimasa lalu dan melakukan berbagai analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi kinerja yang akan berlanjut.

d. Analisis Kinerja Keuangan Perusahaan

Metode dan teknis analisis maupun yang digunakan, kesemuanya itu menganalisis laporan keuangan, dan setiap metode analisis mempunyai metode yang sama yaitu untuk membuat agar data lebih dimengerti sehingga dapat digunakan sebagai dasar pembuat keputusan bagi pihak-pihak yang membutuhkan. Dalam lingkungan lingkungan bisnis yang kompetitif, perusahaan tidak hanya diharapkan sebagai wealth-creating institution , namun jauh lebih dari itu diharapkan dapat melipatgandakan kekayaannya. Ukuran kinerja keuangan yang mendasar pada laba akuntansi (accounting profit), seperti earning per share,

return on equity, dan rasio lainnya, dianggap tidak lagi memadai untuk

economic profit berupa nilai tambahan yang dihitung dari keuntungan yang

diperoleh perusahaan setelah dikurangi dengan cost of capital. Menurut para analis pasar yang menyatakan bahwa pengukuran kinerja suatu perusahaan yang terbaik adalah Economic Value Added, sesuai dengan kutipan dari Keys, Mackey (2001:1), ”Economic Value Added is the only true indicator of business and management performance”.

e. Pengaruh Penerapan Prinsip Good Corporate Governance terhadap Kinerja Keuangan

Pada dasarnya, perusahaan adalah lembaga ekonomi yang didirikan oleh pemilik untuk mendapatkan keuntungan. Salah satu kepentingan pokok pemegang saham (shareholders) adalah bahwa perusahaan harus memupuk keuntungan (profit motive), sehingga dapat meningkatkan nilai perusahaan bagi keuntungan para pemegang saham. Dalam menjalankan aktivitasnya, perusahaan melakukan interaksi secara kelembagaan dengan pihak-pihak lain yang terkait dengan perusahaan. Dalam interaksi tersebut, terdapat berbagai kepentingan yang mungkin dan seringkali tidak sejalan dengan kepentingan pokok pemegang saham, termasuk di antaranya dengan kepentingan karyawan, pelanggan, pemasok, pelanggan, pesaing, distributor, pemerintah serta masyarakat yang ikut memberikan kontribusi terhadap keberhasilan perusahaan dan yang ikut pula menanggung dampak dari kegiatan operasional perusahaan. Mereka adalah

tersebut. Oleh karena itu, perusahaan harus mempunyai keseimbangan dengan memperhatikan tidak hanya kepentingan shareholders saja tetapi juga stakeholders untuk mempertahankan eksistensinya dan bermanfaat bagi seluruh masyarakat.

Good corporate governance merupakan proses dan struktur yang digunakan

diartikan sebagai tingkat kinerja BUMN yang baik. Dari pernyataan di atas, maka dapat di simpulkan bahwa dengan diterapkannya prinsip-prinsip good corporate governance di perusahaan, maka pihak-pihak yang terkait di perusahaan memiliki tanggung jawab yang jelas sesuai dengan peraturan yang berlaku, sehingga dapat mendorong pengelolaan organisasi yang lebih demokratis (karena melibatkan partisipasi banyak kepentingan), lebih accountable (karena ada sistem yang akan meminta pertanggungjwaban atas setiap tindakan), lebih transparan, serta akan meningkatkan keyakinan bahwa perusahaan dan organisasi lainnya dapat menyumbangkan manfaat tersebut dalam jangka panjang. Dalam hal ini, kinerja perusahaan akan meningkatkan kualitas laporan keuangan yang pada akhirnya meningkatkan kepercayaan pemakai laporan keuangan, termasuk investor.

f. Pengukuran Kinerja Keuangan: 1). Economic Value Added (EVA)

Economic value added dapat diartikan sebagai suatu estimasi terhadap

keuntungan ekonomis perusahaan selama periode tertentu dan secara substansial berbeda dengan laba akuntansi. Hal ini disebabkan oleh adanya elemen biaya modal yang diperhitungkan dalam economic value added yang tidak diperhitungkan dalam laba tradisional dan factor-faktor lainnya yang berkaitan dengan adjustments, seperti adjustments, inventory valuations. Brigham dan Houston memandang economic value added sebagai pengukuran terhadap nilai manajemen perusahaan yang paling tepat karena dalam perhitungannya economic

maupun dari biaya hutang, konsep perhitungan inilah yang membedakan penilaian

economic value added dengan perhitungan laba akuntansi pada umumnya, di mana

dalam akuntansi tidak memperhitungkan biaya modal.

Semakin tinggi economic value added berarti semakin tinggi kinerja perusahaan dan menggambarkan penciptaan nilai pemegang saham (value creation), semuanya ini akan tercermin dalam harga saham perusahaan. Sebaliknya perusahaan yang memiliki economic value added yang negatif atau rendah menunjukkan kinerja perusahaan yang rendah daripada total modal yang diinvestasikan sehingga terjadi penurunan nilai pemegang saham (value

destruction), dan berakibat pada penurunan harga saham perusahaan. Economic

value added dapat dengan mudah dimanipulasi karena perhitungan economic value

added berdasarkan metode akuntansi konvensional seperti penerapan konsep

pembiayaan akrual, sehingga perhitungannya mempertimbangkan taksiran-taksiran seperti amortisasi, jumlah piutang tak terhingga, tingkat penyusutan, dan taksiran lainnya. Bagi para manajer yang menerapkan economic value added akan memiliki pilihan yang sedikit dalam hal pembiayaan dalam kegiatan operasi karena pengukuran economic value added memfokuskan pada struktur modal yang baik di mana biaya modal saham akan menjadi lebih tinggi dibandingkan biaya hutang, sehingga economic value added akan meningkat apabila rasio Debt

to Equity juga meningkat. Keadaan ini yang menjadikan bagian pengungkit dalam

sebaliknya investasi yang sedikit beresiko menunjukkan tingkat pengembalian rata-rata. Perusahaan yang menerapkan economic value added tentu akan memilih investasi dengan modal besar dengan tingkat resiko yang besar, tindakan ini yang dianggap akan membahayakan keberlangsungan perusahaan. Selain itu, perhitungan economic value added juga termasuk rumit karena pelaksana harus memahami pendapat akuntansi dan ekuitas perusahaan serta elemen economic

value added dalam formulasinya. economic value added seharusnya tidak

digunakan untuk penganggaran modal, untuk tujuan ini perusahaan lebih baik menggunakan metode Internal Rate of Return (IRR) dan Net Present Value (NPV) karena perhitungannya mempertimbangkan nilai dari arus kas. Begitu juga dalam hal keputusan investasi jangka panjang, economic value added menyebabkan keengganan manajer untuk melakukan investasi karena sifat pengukuran economic

value added hanyalah potret jangka pendek.

Economic value added Merupakan hasil pengurangan total biaya modal terhadap

laba operasi setelah pajak. Biaya modal sendiri berupa cost of debt dan cost of

equity.

Langkah-langkah menghitung Nilai Tambah Ekonomis (EVA) adalah sebagai berikut :

1. NOPAT = Net Operating Profit After Tax, yaitu laba bersih (Net Income After Tax) ditambah bunga setelah pajak.

2. C = biaya kapital adalah biaya bunga pinjaman dan biaya equitas yang digunakan untuk menghasilkan NOPAT (Net Operating profit After Tax) tersebut dan dihitung secara rata-rata tertimbang (Weighted Average Cost of Capital).

3. R = tingkat balikan kapital (rate of return), yaitu NOPAT dibagi dengan Capital.

4. Capital = jumlah dana yang tersedia bagi perusahaan untuk membiayai perusahaannya.

Adapun langkah-langkah yang dilakukan dalam menghitung EVA (Economic Value Added) :

a. Menghitung biaya hutang dan biaya atas ekuitas b. Menghitung struktur permodalan dari neraca c. Menghitung NOPAT

d. Menghitung tingkat pengembalian (r)

e. Menghitung biaya modal rata-rata tertimbang (C) f. Menghitung EVA (Economic Value Added)

B. Tinjauan Penelitian Terdahulu

Berdasarkan judul penelitian di atas yaitu mengenai pengaruh good corporate

governance terhadap Kinerja Keuangan Perusahaan, sebelumnya pernah dilakukan

oleh peneliti, yaitu

No Nama Peneliti (Tahun Peneliti)

Judul Penelitian Variabele Penelitian Hasil Penelitian 1. Anita Carolina M.

(2009)

Pengaruh Good

Corporate Governace

terhadap Kinerja Perbankan yang Terdaftar

di Bursa Efek Indonesia.

Variabel Independen:

Good Corporate Governance

Variabel Dependen :

Return on Equity, Return on Assets dan Net Profit Margin.

Menunjukkan bahwa variabel corporate governance berpengaruh dan signifikan terhadap ROE, ROA, NPM 2. Dita Paradita

(2009)

Pengaruh Good

Corporate Governance

Terhadap Kinerja Keuangan pada Perusahaan yang Termasuk Kelompok Sepuluh Besar Menurut

Corporate Governance Perpection Index (CGPI)

Variabel Independen:

Good Corporate Governance

Variabel Dependen: ROI, ROE, NPM

Menunjukkan bahwa GCG tidak berpengaruh signifikan terhadap Kinerja Keuangan.

3. Gita Gumilang (2010)

Pengaruh Peranan Audit

Internal Terhadap Penerapan Good

Corporate Governance

pada PT. Perkebunan Nusantara III (Persero) Medan.

Variabel Independen:

Peranan Audit Internal Variabel

Dependen: Penerapan GCG Peranan Audit Internal berpengaruh Positif dan Signifikan terhadap penerapan GCG. 4. Ibnu

Austrindanney Sina Azhar (20100

Pengaruh Penerapan

Good Corporate Governance Terhadap

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan penelitian terdahulu.

Berdasarkan Latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu maka dapat disimpulkan kerangka konseptual sebagai berikut:

KINERJA PERUSAHAAN

Gambar 2.1 Kerangka Konseptual

Dapat disimpulkan bahwa apabila Perbankan melaksanakan good corporate

governance dengan baik yang ditunjukkan dengan nilai komposit semakin

rendah/kurang dari 1,5 maka kinerja perusahaan yang diukur dengan economic value

added (EVA) akan menunjukkan angka yang semakin tinggi. Dengan kata lain, Good

corporate governance berpengaruh negatif dengan Economic value added (EVA).

Keterangan :

Variabel X : Good Corporate Governance Variabel Y : Kinerja Keuangan

Good Corporate Governance

(X)

EVA

[image:50.612.121.511.311.380.2]D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Secara teknis, hipotesis dapat didefenisikan sebagai pernyataan mengenai populasi yang akan diuji kebenarannya berdasarkan data yang diperoleh dari sampel penelitian. Secara statistik, hipotesis merupakan pernyataan mengenai keadaan parameter yang akan diuji melalui statistik sampel.

Hipotesis pada penelitian ini adalah:

BABIII

METODE PENELITIAN A. Desain Penelitian.

Penelitian ini menggunakan desain kausal atau sebab akibat. Desain penelitian kausal berguna untuk menganalisis hubungan antara satu variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

B. Populasi dan Sampel.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:56). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogianto, 2004:79). Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah :

1. Perusahaan yang terdaftar di Indonesian Institute of Corporate Governance pada tahun 2004, 2005, 2006, dan 2007.

2. Perusahaan menerbitkan Laporan Tahunan yang berakhir pada tanggal 31 Desember 2004, 2005, 2006, dan 2007.

3. Perusahaan menerbitkan Laporan Hasil Self Assessment Good Corporate

Governance pada tahun 2004, 2005, 2006 dan 2007 dan

4. Data perusahaan tersebut lengkap dengan Variabel yang diteliti.

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria Sampling

No Nama Perusahaan Tahun

1 PT Bank Niaga Tbk 2006

2 PT Medco Energi Internasional Tbk 2006 3 PT Astra Internasional Tbk 2005 4 PT Bank Central Asia Tbk 2005

5 PT Bank Mandiri Tbk 2006

6 PT Bank Permata Tbk 2005

7 PT BFI Finance Indonesia Tbk 2005 8 PT Astra Agro Lestari Tbk 2005

9 PT Adhi Karya Tbk 2007

10 PT United Tractors Tbk 2007

11 PT Telkom (Persero) 2006

12 PT Aneka Tambang Tbk 2006

13 PT Tambang Batubara Bukit Asam Tbk 2007

14 PT Astra Graphia Tbk 2005

15 PT Kalbe Farma 2005

16 PT BNI 1946 (Persero) Tbk 2006 17 PT Apexindo Pratama Duta Tbk 2006 18 PT Unilever Indonesia Tbk 2004 19 PT Bank Bumiputera Indonesia Tbk 2004 20 PT Mimantara Citra Tbk 2004

C. Jenis Data

Peneliti menggunakan data sekunder di dalam penelitian ini. Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) (Indriaantoro dan Supomo, 2002 : 147). Data yang diperoleh adalah kombinasi dari data time series dengan data

Data time series adalah sekumpulan data dari suatu fenomena tertentu yang

terdapat dalam beberapa internal waktu tertentu misalnya dalam waktu mingguan, bulanan atau tahunan. Data cross section adalah sekumpulan data untuk meneliti suatu rencana tertentu dalam kurun waktu (Indriantoro dan Supomo, 2002 : 149). Data penelitian ini juga mencakup data yang terbentuk rasio untuk variabel-variabel yang diamati.

D. Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu melalui jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap yang kedua, pengumpulan data sekunder diperoleh dengan cara men-download melalui situs

dalam penelitian.

E.Operasionalisasi Variabel

Defenisi Operasional adalah defenisi yang didasarkan atas sifat-sifat yang didefenisikan yang dapat diamati (diobservasi). Konsep dapat diamati atau diobservasi itu penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan peneliti terbuka untuk diuji kembali oleh orang lain.

1. Variabel Independen (variabel X)

Variabel independen atau variabel bebas menurut Indriantoro (2002;63), adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Pada penelitian ini yang menjadi variabel independen adalah penerapan prinsip good

corporate governance dalam perusahaannya, Prinsip ini terdiri atas

Transparansi, Kemandirian, Akuntabilitas, Pertanggungjawaban, dan Kewajaran.

2. Variabel Dependen (Variabel Y)

Tabel 3.2 Definisi Operasional

Jenis Variabel Nama

Variabel

Definisi Indikator Pengukuran

Independen Penerapan

Good Corporate Governan ce. Penerapan sistem ataupun peraturan yang mengatur, mengelola, serta mengawasi perusahaan dalam menjalankan kegiatan perusahaan untuk mendapatkan nilai tambah bagi pemegang saham ataupun stakeholder lainnya Corporate Governance Perception Index

Skor Level Terpercaya

55-69 Cukup Terpercaya

70-84 Terpercaya

85-100 Sangat Terpercaya

Skala Interval

Dependen Kinerja

Perusahaa n. Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi EVA = Laba Operasi setelah pajak – Total biaya modal

Rasio

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliput i :

1) Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina dan Mulyani, 2007 : 103).

2) Uji Heterokedasitas

Menurut Erlina dan Mulyani (2007 : 107) ”Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi Heterokedasitas.

3) Uji Autokorelasi

Menurut Herlina dan Mulyani (2007 : 109) ”Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya”.

2. Analisis Regresi

apakah naik atau turunnya variabel dependen dapat dilakukan dengan menaikkan atau menurunkan variabel independen.

Dalam penelitian ini hanya terdapat satu variabel independen, yaitu good

corporate governance dan satu variabel dependen, yaitu Economi Value Added, maka

yang digunakan dalam penelitian ini adalah regresi sederhana. Persamaan umum regresi sederhana adalah sebagai berikut :

Y = a + bX + e Dimana :

X = Good Corporate Governance Y = Economi Value Added

a = intercept/konstanta b = koefisien regresi e = error

Dalam analisis data ini, penulis akan menggunakan program SPSS (Statistical

Product and Service Solution) versi 16.00, sehingga dapat diketahui hasilnya secara

langsung.

3. Pengujian Hipotesis

Uji Signifikansi Parsial (t-test)

Jika thitung < α 0,05; maka H1 diterima Jika thitung > α 0,05; maka H1 ditolak

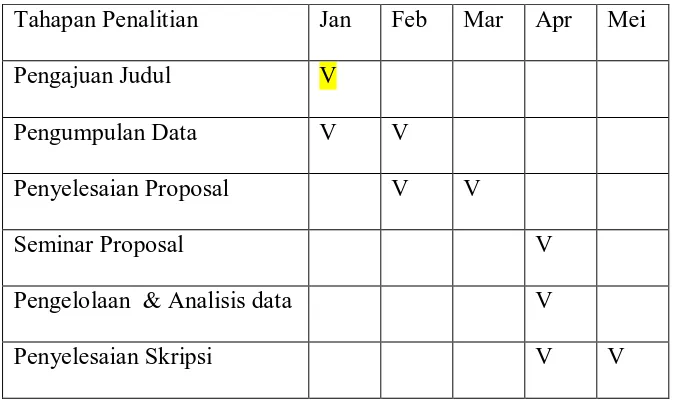

[image:59.612.112.449.332.535.2]G.Jadwal Penelitian

Tabel 3.2

Tahapan Penalitian Jan Feb Mar Apr Mei

Pengajuan Judul V

Pengumpulan Data V V

Penyelesaian Proposal V V

Seminar Proposal V

Pengelolaan & Analisis data V

BAB IV

HASIL DAN PEMBAHASAN A. Data Penelitian

Data penelitian ini adalah 20 perusahaan yang terdaftar di Indonesian Insttitude of Good Corporate Governance (IICG) dan populasi yang diambil adalah 80 perusahaan. Data yang digunakan adalah skor good corporate

governance dan economic value added (EVA).

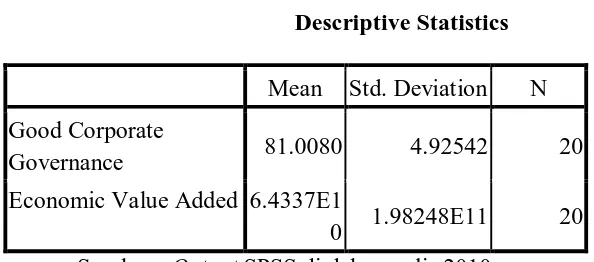

[image:60.595.111.408.413.544.2]Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata standar devisi data yang digunakan dalam penelitian ini :

Tabel 4.1 Descriptive Statistics Mean Std. Deviation N Good Corporate

Governance 81.0080 4.92542 20

Economic Value Added 6.4337E1

0 1.98248E11 20 Sumber : Output SPSS diolah penulis 2010

Berdasarkan data dari table 4.1 dapat dijelaskan bahwa :

1. Variabel Good Corporate Governance memiliki jumlah sampel (N) sebanyak 20, dengan mean (rata-rata) 81.0080 dan Standar deviasi 4.92542,

B. Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program normalitas data, autokolerasi, heterokedastisitas dan asumsi-asumsi klasik lainnya agar hasil pengujian tidak bersifat bias dan efisien. Menurut Gazali (2005:123) asumsi klasik yang harus dipenuhi adalah berdestribusi normal, non-multikolineritas, non-autokorelasi dan non-heterokedastisitas.

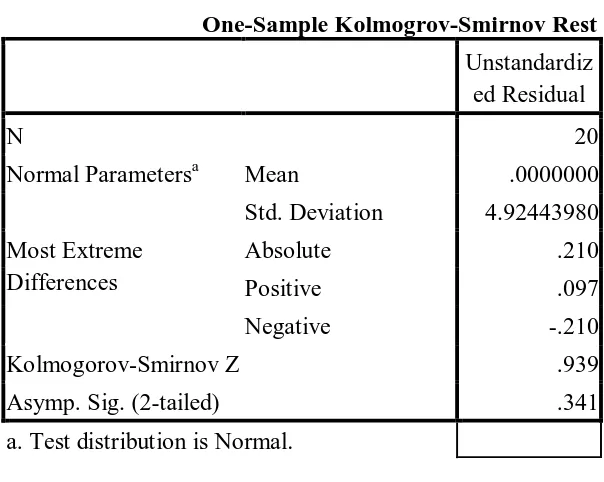

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal serta untuk menghindari bias dalam model regresi. Pengujian normalitas dalam penelitian ini menggunakan uji statistik non-paramektik Kolmogrov-Smirnov (K-S), dengan membuat hipotesis:

H0 : Data residua l berdistribusi normal

Ha : Data tidak berdistribusi normal

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogrov-Smirnov Rest Unstandardiz

ed Residual

N 20

Normal Parametersa Mean .0000000

Std. Deviation 4.92443980 Most Extreme

Differences

Absolute .210

Positive .097

Negative -.210

Kolmogorov-Smirnov Z .939

Asymp. Sig. (2-tailed) .341

a. Test distribution is Normal.

Gambar 4.1 Histogram Sumber : Output SPSS diolah penulis 2010

Dengan cara membandingkan antara data observasi dan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng kanan.

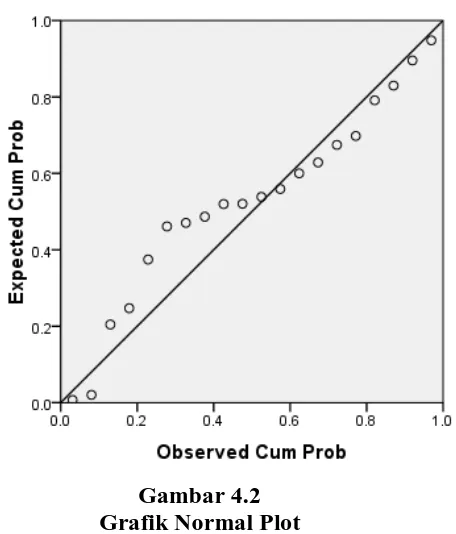

Gambar 4.2 Grafik Normal Plot Sumber : Output SPSS diolah penulis 2010

Pada Grafik normal plot terlihat titik-titik menyebar disekitar gambar diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

b. Uji Multikolinearitas

lain dalam model regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing variabel independen tidak bias. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor

(VIF), apabila nilai VIF>10 dan nilai tolerance < 0,1 maka terjadi

[image:65.595.115.564.288.434.2]multikolinearitas (Ghozali, 2005:92).

Tabel 4.3

Hasil Uji Multikolinearitas

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 81.040 1.192 67.965 .000

Economic Value

Added -4.962E-13 .000 -.020 -.085 .933

a. Dependent Variable: Good Corporate Governance Sumber : Output SPSS diolah penulis 2010

Berdasarkan tabel 4.3 diatas dapat disimp