S E K

O L

A

H

P A

S C

A S A R JA N

A

ANALISIS PENGARUH DIVIDEN YIELD, VOLUME

PERDAGANGAN, UKURAN PERUSAHAAN DAN HARGA

SAHAM TERHADAP BID-ASK SPREAD PADA PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

AFRIANTI MONALISA

037019019/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH DIVIDEN YIELD, VOLUME

PERDAGANGAN, UKURAN PERUSAHAAN DAN HARGA

SAHAM TERHADAP

BID-ASK SPREAD

PADA PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

AFRIANTI MONALISA

037019019/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : ANALISIS PENGARUH DIVIDEN YIELD, VOLUME PERDAGANGAN, UKURAN PERUSAHAAN DAN HARGA SAHAM TERHADAP BID -ASK SPREAD PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Afrianti Monalisa Nomor Pokok : 037019019

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing

(Dr. Muslich Lufthi, MBA) (Amlys S. Silalahi, SE, M.Si)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Paham Ginting, MS) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 18 Agustus 2011

PANITIA PENGUJI TESIS :

Ketua : Dr. Muslich Lufthi, MBA

Anggota : 1. Amlys S. Silalahi, SE, M.Si

2. Prof. Dr. Paham Ginting, MS

3. Drs. Rahmad Sumanjaya, M.Si

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Analisis Pengaruh Dividen Yield, Volume Perdagangan, Ukuran Perusahaan dan

Harga Saham Terhadap Bid-Ask Spread Pada Perusahaan Yang Terdaftar Di Bursa

Efek Indonesia” adalah benar hasil kerja saya sendiri dan belum pernah

dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang

digunakan telah dinyatakan secara benar dan jelas.

Medan, 18 Agustus 2011

Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dividen yield, volume perdagangan, ukuran perusahaan dan harga saham baik secara serempak maupun parsial terhadap bid-ask spread pada perusahaan yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari Indonesia Capital Market Directory (ICMD), Jakarta Stock Exchange dan mendownload situs resmi Bursa Efek Indonesia di

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang membayar dividen pada periode Januari-Desember 2007 sebanyak 218 perusahaan. Sampel dipilih dengan menggunakan metode simple random sampling . Jumlah sampel dalam penelitian ini adalah sebanyak 44 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda.

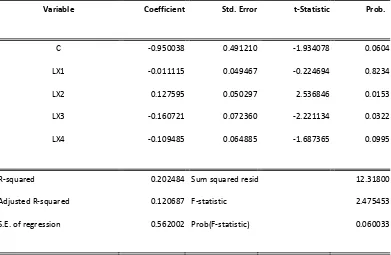

Hasil penelitian menunjukkan bahwa dividen yield, volume perdagangan, besar perusahaan dan harga saham secara serempak berpengaruh signifikan terhadap bid-ask spread pada perusahaan yang terdaftar di Bursa Efek Indonesia. Secara parsial menunjukkan bahwa dividen yield tidak berpengaruh signifikan terhadap bid-ask spread. Volume perdagangan berpengaruh positif dan signifikan terhadap bid-bid-ask spread, sedangkan besar perusahaan dan harga saham berpengaruh negatif dan signifikan terhadap bid-ask spread pada perusahaan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This research is aimed to test and to analyze partially and simultance cously the effect of dividend yield, trade volume, company size, and stock price to bid-ask spread on public listing company at Bursa Efek Jakarta. The data collection is based on the financial report document from Indonesia Capital Market Directory (ICMD),

the Jakarta Stock Exchange, and downloaded from

this research are all Public Listing Companies at Bursa Efek Indonesia…….pay dividend during January-December 2007 totally 218 companies. The sample is chosen by using simple random sampling. The samples chosen by using simple random sampling. The total sample are 44 companies. The analysis method is multiple inear regression analysis. The research result shows that the yield dividend, trade volume, company size, and stock price simultaneously effect significant to the bid-ask spread on Public Listing Company at Bursa Efek Indonesia during January-December 2007. Partially, dividend yield have no significant effect on the bid-ask spread, trade volume have significant positive effect on the bid-ask spread. while company size and stock price have significant negative effect on the bid-ask spread.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat yang

diberikan-Nya sehingga penulis dapat menyelesaikan tesis ini. Dengan kerendahan

hati penulis mengucapkan banyak terima kasih dan penghargaan yang tak terhingga

kepada:

1. Bapak Prof. Dr. Dr. Syahril Pasaribu, DTM&H, (CTM), Sp.A(K), selaku Rektor

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufthi, MBA, selaku Ketua Komisi Pembimbing yang telah

meluangkan waktu untuk membimbing penulis dalam menyelesaikan tesis ini.

5. Bapak Amlys S. Silalahi, SE, M.Si, selaku Anggota Komisi Pembimbing yang

telah sabar membimbing penulis dalam menyelesaikan tesis ini.

6. Bapak Prof. Dr. Paham Ginting, MS, selaku dosen pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini.

7. Bapak Drs. Rakhmat Syumanjaya, M.Si, selaku dosen pembanding yang telah

banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun

8. Bapak Drs. Syahyunan, Msi selaku dosen pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini.

9. Teristimewa kepada kedua orangtua tercinta, ayahanda Dr. H. Ribu Surbakti,

MSc dan ibunda Hj. Nurhayati Tarigan, BA. Yang telah dengan sabar dan penuh

rasa sayang membesarkan dan selalu mendoakan penulis hanya Allah yang dapat

membalas jasa-jasanya.

10.Buat Kakakku Evi Melwinta Morin Surbakti, M.Kn, Bang Khairi Suhut, SSi,

MSi, adikku Parlindungan Beringin Jaya Surbakti, ST. Terima kasih atas

doa-doanya dan dukungannya.

11.Bapak mertua H. Setiawan Kamdi (Alm), terima kasih Bapak atas bantuannya

selama ini, kami belum bisa membalasnya semoga Bapak ditempatkan Allah

ditempat yang sebaik-baiknya.

12.Buat suamiku tercinta Sugeng Mulyadi, SH, yang telah sabar dengan tulus selalu

memberikan semanat dan dorongan kepada penulis dan selalu setia mendampingi

Tak lupa buat yang tersayang ananda Azzahra Anandita Zesvanskha dan Balqish

Rauddah Mecca Syahifa, serta Afifah Khairani terima kasih sayang karena

kalianlah semangat mama dan bunda datang lagi untuk segera menyelesaikan

tesis ini.

Semoga Allah SWT memberikan limpahan rahmat-Nya kepada kita semua. Amin.

Medan, 18 Agustus 2011

Penulis,

RIWAYAT HIDUP

A.Data Pribadi

Nama : Afrianti Monalisa

Tempat/Tanggal Lahir : Medan, 24 April 1974 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jln. Bunga Ncole Komp. Garden Vista Blok C No. 9 Medan Tuntungan

Pendidikan

- Tamatan Sekolah Dasar Negeri 064023 Medan tahun 1986

- Tamatan Sekolah Menengah Pertama Methodist – 1 Medan tahun 1989

- Tamatan Sekolah Menengah Atas Methodist – 1 Medan tahun 1992

- Tamatan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara tahun 1996

- Tamatan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Islam Bandung tahun 2002

B.Pengalaman Kerja

- Bekerja di Kantor Pemerintahan Kementerian Pendidikan dan Kebudayaan Lembaga Penjaminan Mutu Pendidikan (LPMP) Provinsi Sumatera Utara.

DAFTAR ISI Keagensian (Agency Theory) ... 12

2.2.2 ... Ketidakseimbangan Informasi (Information Asymmentry) .. 16

2.2.3 ... Sinyal Keuangan (Financial Signaling) ... 17

2.2.4.6 ... Faktor Yang Mempengaruhi Kebijakan Dividen ... 30

3.6. Identifikasi dan Definisi Operasional Variabel ... 44

3.7. Model Analisis Data ... 47

3.10.3. Uji Heteroskedastisitas ... 51

3.10.4. Uji Linieritas ... 52

3.11. Pengujian Hipotesis ... 53

3.11.1. Uji Pengaruh Serempak ... 53

3.11.2. Uji Pengaruh Individual (Parsial) ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55

4.1. Hasil Penelitian ... 55

4.1.2. ...

Statistik Deskriptif ... 56

4.1.3. ...

4.1.5.3. Uji Heteroskedastisita ... 62

4.1.5.4. Hasil Analisis Data ... 63

4.2. ... Pengujia n Hipotesis ... 63

4.2.1. ... Uji Pengaruh Serempak... 63

4.2.2. ... Uji 2.1. Tinjauan Penelitian Terdahulu ... 11

3.1. Definisi Operasional dan Pengukuran Variabel ... 46

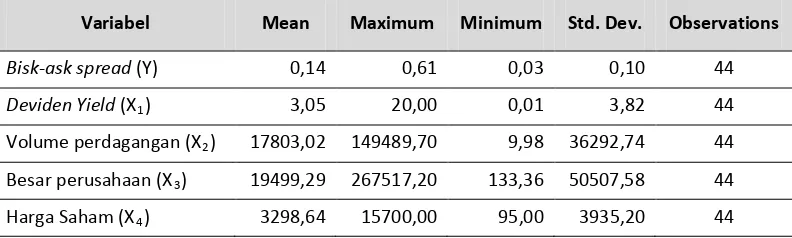

4.1. Nama Perusahaan Sampel Yang Terpilih ... 55

4.2. Deskriptif statistik perusahaan ... 57

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar Populasi dan Sampel Perusahaan ... 74

2. Data Penelitian ... 81

3. Hasil Pengolahan Data ... 83

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dividen yield, volume perdagangan, ukuran perusahaan dan harga saham baik secara serempak maupun parsial terhadap bid-ask spread pada perusahaan yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari Indonesia Capital Market Directory (ICMD), Jakarta Stock Exchange dan mendownload situs resmi Bursa Efek Indonesia di

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang membayar dividen pada periode Januari-Desember 2007 sebanyak 218 perusahaan. Sampel dipilih dengan menggunakan metode simple random sampling . Jumlah sampel dalam penelitian ini adalah sebanyak 44 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa dividen yield, volume perdagangan, besar perusahaan dan harga saham secara serempak berpengaruh signifikan terhadap bid-ask spread pada perusahaan yang terdaftar di Bursa Efek Indonesia. Secara parsial menunjukkan bahwa dividen yield tidak berpengaruh signifikan terhadap bid-ask spread. Volume perdagangan berpengaruh positif dan signifikan terhadap bid-bid-ask spread, sedangkan besar perusahaan dan harga saham berpengaruh negatif dan signifikan terhadap bid-ask spread pada perusahaan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This research is aimed to test and to analyze partially and simultance cously the effect of dividend yield, trade volume, company size, and stock price to bid-ask spread on public listing company at Bursa Efek Jakarta. The data collection is based on the financial report document from Indonesia Capital Market Directory (ICMD),

the Jakarta Stock Exchange, and downloaded from

this research are all Public Listing Companies at Bursa Efek Indonesia…….pay dividend during January-December 2007 totally 218 companies. The sample is chosen by using simple random sampling. The samples chosen by using simple random sampling. The total sample are 44 companies. The analysis method is multiple inear regression analysis. The research result shows that the yield dividend, trade volume, company size, and stock price simultaneously effect significant to the bid-ask spread on Public Listing Company at Bursa Efek Indonesia during January-December 2007. Partially, dividend yield have no significant effect on the bid-ask spread, trade volume have significant positive effect on the bid-ask spread. while company size and stock price have significant negative effect on the bid-ask spread.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada umumnya investasi keuangan dibagi atas dua bagian yaitu pasar modal

(capital market) dan pasar uang (money market). Pembagian ini didasarkan atas

instrumen keuangan atau surat berharga yang diperjualbelikan. Seorang investor yang

rasional akan melakukan analisa sebelum membuat keputusan untuk

menginvestasikan dananya di pasar modal. Investor tersebut harus percaya bahwa

informasi yang diterimanya adalah informasi yang benar, dan sistem perdagangan

dibursa dapat dipercaya serta tidak ada pihak lain yang memanipulasi dari

perdagangan tersebut. Ada jenis informasi yang merupakan sinyal penting bagi

investor untuk menilai prospek perusahaan yang bersangkutan. Informasi ini amat

berguna bagi investor atau calon investor dalam melakukan penelitian perusahaan

sebab pada umumnya manajemen tidak akan mengambil resiko dengan membayar

dividen yang tinggi pada suatu waktu tertentu.

Seorang investor yang rasional melakukan analisa sebelum membuat keputusan

untuk menginvestasikan dananya di pasar modal (dengan membeli sekuritas

diperdagangan dibursa). Investor tersebut harus percaya bahwa informasi yang

diterimanya adalah informasi yang benar, sistem perdagangan dibursa dapat

Ada jenis informasi yang merupakan sinyal penting bagi investor untuk menilai

prospek perusahaan yang bersangkutan yaitu laba per lembar dan dividen tunai (Cash

Dividen). Informasi ini amat berguna bagi investor atau calon investor dalam

melakukan penelitian perusahaan sebab pada umumnya manajemen tidak akan

mengambil resiko dengan membayar dividen yang tinggi pada suatu waktu tertentu.

Bila menurut estimasi mereka perusahaan tidak mampu mempertahankannya di masa

yang akan datang. Dalam kondisi ketidakpastian yang tinggi dividen bisa menjadi

proxy yang baik terhadap trend pendapatan.

Dengan membeli saham sebuah perusahaan, investor secara otomatis ikut

serta dalam perusahaan tersebut dan ia mempunyai hak untuk mendapat bagian

keuntungan yang dikenal sebagai dividen. Pembagian dividen perusahaan terhadap

pemegang saham mempengaruhi harga saham di bursa efek. Hal ini disebabkan

pembagian deviden perusahaan kepada pemegang saham menyebabkan posisi

keuangan kas suatu perusahaan semakin berkurang. Dengan demikian bagi pemodal

(investor) dalam mengambil keputusan membeli atau menjual saham, tentu saja

kemungkinan perolehan pendapat harus dipertimbangkan pula dengan besarnya

beban resiko yang harus dipikul. Sebab sebagaimana diketahui, investasi saham

merupakan alternatif investasi yang memiliki risiko tertinggi. Dalam keadaan seperti

ini laporan keuangan yang dipublikasikan merupakan sumber informasi sangat

yang berkepentingan dengan emiten-emiten untuk mendukung pengambilan

keputusan.

Para investor perlu memiliki sejumlah informasi yang berkaitan dengan

dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan

yang layak untuk dipilih. Biasanya investor tidak mengetahui dengan pasti hasil yang

akan diperoleh dari investasi yang dilakukannya. Hampir semua investasi

mengandung unsur ketidakpastian atau resiko. Kelaziman yang sering dijumpai

adalah semakin besar keuntungan yang diharapkan maka semakin besar pula peluang

resiko yang terjadi. Pembayaran deviden merupakan informasi yang dapat

memberikan suatu sinyal positif kepada pelaku pasar. Semakin besar dividen yang

diberikan oleh perusahaan atau emiten, maka saham perusahaan tersebut sangat

diminati para investor atau calon investor. Hal ini berarti akan mendorong

permintaan terhadap saham perusahaan, yang pada akhirnya akan melambungkan

harga saham perusahaan.

Emiten adalah perusahaan yang telah menjual sahamnya kepada masyarakat

umum melalui pasar modal. Jika perusahaan emiten mampu menghasilkan

keuntungan yang tinggi dan mampu menyisihkan sebagian dari keuntungannya itu

sebagai dividen dengan jumlah yang tinggi maka akan menarik investor (masyarakat)

untuk membeli saham perusahaan tersebut. Akibatnya, permintaan atas saham

dimaksud akan meningkat dan akan menaikkan harga saham perusahaan tersebut di

Bursa sehingga memungkinkan bagi pemegang saham perusahaan tersebut untuk

Bursa Efek. Dengan demikian keuntungan perusahaan merupakan faktor penting bagi

sebuah perusahaan.

Informasi dari pembayaran deviden akan dapat mengurangi

ketidakseimbangan informasi. Ketidakseimbangan informasi tersebut muncul ketika

para manajer lebih mengetahui informasi internal dan prospek perusahaan di masa

yang akan datang dibandingkan pemegang saham dan stakeholder lainnya.

Information asymmetry (ketidakseimbangan informasi) juga dapat terjadi antara

perusahaan dengan pihak eksternal perusahaan, hal ini dapat menyebabkan biaya

informasi semakin besar. Ketidakseimbangan informasi ini pada umumnya dapat

terjadi karena adanya transaksi jual beli antara para broker dan investor, dimana

broker mengalami kekurangan informasi dan dilain pihak investor memiliki banyak

informasi. Disamping itu, ketidakseimbangan informasi juga dapat terjadi apabila

saham perusahaan dinilai terlalu tinggi atau terlalu rendah dari nilai pasarnya. Untuk

meminimalisasi resiko tersebut para investor harus melakukan penilaian saham secara

akurat agar bisa mendapatkan keuntungan. Para investor yang ingin memperoleh

capital gain sangat membutuhkan pengetahuan tentang bisk ask spread, karena hal ini

merupakan salah satu komponen biaya dalam perdagangan saham.

Pembayaran dividen dapat mengurangi biaya informasi artinya dapat

mempersempit spread. Spread yang semakin menyempit akan menjadikan suatu

sekuritas lebih diminati oleh pasar. Berbagai pengamatan menunjukkan bahwa spread

yang rendah hanya terjadi pada perusahaan yang membayarkan deviden. Sebaliknya,

Berdasarkan penjelasan tersebut diatas, maka masalah dalam penelitian ini adalah

adanya ketidakseimbangan informasi yang terfokus pada spread. Menurut Howe dan

Lin (1992) yang melakukan penelitian mengenai hubungan positif antara tingkat

ketidakseimbangan informasi dan besarnya spread. Dengan pendekatan teori bid ask

spread, pensinyalan deviden dari teori agensi pembayaran deviden mengirimkan

informasi ke pasar, dengan demikian dapat mengurangi ketidakseimbangan

informasi, sehingga kebijakan deviden akan sangat mempengaruhi bid-ask spread.

Oleh karena itu, kebijakan deviden mungkin mempengaruhi bid-ask spread.

Berdasarkan alasan tersebut, Howe dan Lin menyelidiki masalah empiris bahwa ada

suatu hubungan yang berlawanan antara deviden yield dengan bid-ask spread.

Selanjutnya Stoll (1998) menyatakan bahwa biaya pemilikan berpengaruh

positif terhadap bisk ask spread artinya semakin tinggi biaya pemilikan akan

menyebabkan semakin lebar bid-ask spread saham tersebut. Perdagangan surat

berharga yang aktif yaitu dengan volume perdagangan yang besar menunjukkan

bahwa saham tersebut digemari oleh para investor. Kondisi seperti ini akan

mendorong dealer untuk tidak memiliki saham dalam jangka waktu yang lama

sehingga menurunkan biaya pemilikan saham. Jadi semakin aktif perdagangan suatu

saham maka dengan sendirinya makin rendahnya biaya pemilikan yang akan

berdampak pada semakin kecilnya bid-ask spread.

Selanjutnya Helman (1999) melakukan penelitian mengenai pengaruh

pembayaran dividen terhadap bid-ask spread pada perusahaan manufaktur yang

diambil sebanyak 52 perusahaan yang terdiri dari 45 perusahaan yang membayar

dividen dan 7 perusahaan yang tidak membayar deviden. Hasil penelitian

menunjukkan terdapat perbedaan yang signifikan antara variabel nilai rata-rata

bid-ask spread, volume kepemilikan asing, besaran perusahaan dan lama listing antara

perusahaan yang membayar deviden dan perusahaan yang tidak membayar deviden.

Hasil penelitian ini juga menemukan hubungan negatif dan signifikan antara deviden

yield dan bid-ask spread.

Penelitian Ambarwati (2003) tentang pengaruh return saham, volume

perdagangan saham dan varian return saham terhadap bid-ask spread pada

perusahaan manufaktur yang tergabung dalam indeks LQ 45 periode tahun

2003-2005. Hasil penelitian ini menunjukkan bahwa secara bersama-sama return saham,

volume perdagangan saham dan varian return saham berpengaruh signifikan terhadap

bid-ask spread saham. Secara parsial return saham dan varian return saham

berpengaruh signifikan dan positif terhadap bid-ask spread saham, sedangkan

volume perdagangan berpengaruh signifikan dan negatif terhadap bid-ask spread

saham.

Berdasarkan penelitian terdahulu tentang bid-ask spread, peneliti ingin

mengetahui kembali pengaruh dividen yield, volume perdagangan, ukuran

perusahaan dan harga saham terhadap bid-ask spread pada perusahaan yang terdaftar

di Bursa Efek Indonesia periode Januari-Desember 2007. Perbedaan penelitian ini

dengan penelitian terdahulu terletak pada tahun penelitian dan objek penelitian.

sebagai objek penelitian disebabkan perusahaan yang terdaftar di Bursa Efek

Indonesia terdiri dari berbagai sub sektor industri sehingga dapat mencerminkan

reaksi pasar modal secara keseluruhan. Berdasarkan latar belakang yang telah

diuraikan sebelumnya serta dengan adanya ketidak konsistenan dari hasil penelitian

terdahulu tersebut menjadi alasan peneliti untuk melakukan penelitian lebih lanjut

tentang ”Analisis pengaruh Dividen Yield, Volume Perdagangan, Ukuran Perusahaan

dan Harga Saham Terhadap Bid-Ask Spread pada perusahaan yang terdaftar di Bursa

Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang tersebut, maka rumusan masalah

dalam penelitian ini sebagai berikut : Apakah dividen yield, volume perdagangan,

ukuran perusahaan dan harga saham berpengaruh terhadap bid-ask spread pada

perusahaan yang terdaftar di Bursa Efek Indonesia baik secara serempak maupun

parsial?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitihan ini adalah untuk mengetahui dan menganalisis

pengaruh dividen yield, volume perdagangan, ukuran perusahaan dan harga saham

1.4.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

pihak-pihak yang membutuhkan yaitu :

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

kepada peneliti tentang pengaruh dividen yield, volume perdagangan, ukuran

perusahaan dan harga saham terhadap bid-ask spread di Bursa Efek Indonesia

2. Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai bahan masukan dan sumber informasi

bagi investor yang ingin berinvestasi di Bursa Efek Indonesia.

3. Peneliti selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan referensi dan sumber informasi

bagi peneliti selanjutnya yang ingin melakukan penelitian yang sama di masa

BAB II

TINJAUAN PUSTAKA

2.1.Penelitian Terdahulu

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang

berkaitan dengan penelitian ini adalah :

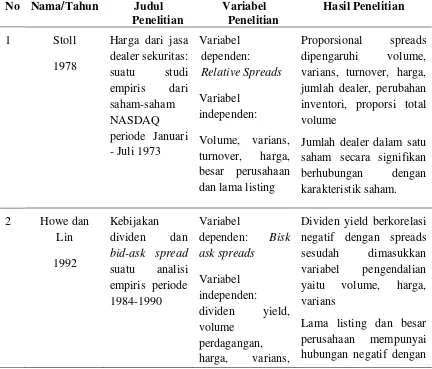

1. Stoll (1978), melakukan penelitian yang berjudul harga dari jasa dealer sekuritas:

suatu studi empiris dari saham-saham NASDAQ periode Januari sampai Juli 1973

dengan jumlah sampel 2000 saham dan 500 dealer. Hasil dari penelitian ini

menunjukkan bahwa :

a. Proporsional spreads dipengaruhi oleh volume, varians, turnover, harga,

jumlah dealer, perubahan inventori, prooporsi total volume.

b. Jumlah dealer dalam satu saham secara signifikan berhubungan dengan

karakteristik saham

2. Howe dan Lin (1992), yang meneliti tentang kebijakan dividen dan bid-ask

spread: suatu analisis empiris periode sampel tahun 1984 sampai dengan 1990

dengan jumlah sampel untuk perusahaan yang membayar dividen 2421 dan 5002

untuk perusahaan yang tidak membayar dividen. Hasil penelitian ini

a. Deviden yield berkorelasi negatif dengan spread sesudah dimasukkan variabel

b. Lama listing dan besar perusahaan juga ditemui mempunyai hubungan negatif

dengan spread.

3. Aiten dan Frino (1996), melakukan penelitian yang berjudul faktor-faktor penentu

dari bid-ask spread pasar pada Australian Stock Exchange : analisis

corss-sectional, dalam periode Januari sampai September 1992 dengan jumlah sampel

527 perusahaan. Hasil penelitian ini menunjukkan ada bukti kuat bahwa tingkat

aktifitas perdagangan, tingkat harga saham dan naik turun harga saham adalah

faktor penentu fundamental bid-ask spread.

4. Ambarwati (2003) melakukan penelitian tentang pengaruh return saham, volume

perdagangan saham dan varian return saham terhadap bid-ask spread saham pada

perusahaan manufaktur yang tergabung dalam indeks LQ 45 periode tahun 2003 –

2005. Hasil dari penelitian ini menunjukkan bahwa secara bersama-sama return

saham, volume perdagangan saham dan varian return saham berpengaruh

signifikan terhadap bid-ask spread saham. Secara parsial return saham dan varian

return saham berpengaruh signifikan dan positif terhadap bid-ask spread saham,

sedangkan volume perdagangan berpengaruh signifikan dan negatif terhadap

bid-ask spread saham.

5. Nany dan Aris (2004) yang meneliti tentang pengujian stabilitas structural

pengaruh harga saham, varian return saham dan volume perdagangan terhadap

bid-ask spread pra dan pasca laporan keuangan. Hasil dari penelitian ini

menunjukkan bahwa harga saham tidak berpengaruh terhadap bid-ask spread pra

terhadap bid-ask spread pasca pengumuman laporan keuangan sedangkan volume

perdagangan saham tidak berpengaruh terhadap bid-ask spread pra pengumuman

laporan keuangan akan tetapi berpengaruh positif pada pasca pengumuman

laporan keuangan.

Berdasarkan uraian tersebut maka tinjauan penelitian terdahulu tersebut dapat

dirangkum pada Tabel 2.1 berikut :

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Nama/Tahun Judul

Jumlah dealer dalam satu saham secara signifikan

NMM, lama

Terdapat bukti yang kuat bahwa tingkat aktivitas perdagangan, tingkat harga saham dan naik turun harga saham adalah

faktor penentu terhadap bid-ask spread saham.

Secara parsial hanya return saham dan varian

return saham berpengaruh signifikan

dan positif terhadap bid-ask spread saham terhadap bid-ask spread saham. bid-ask spread pra pengumuman laporan

saham, varian terhadap bid-ask spread pra pengumuman laporan keuangan akan tetapi berpengaruh positif pada pasca pengumuman laporan keuangan.

2.2. Landasan Teori

2.2.1. Teori Keagensian (Agency Theory)

Konsep agensi ini menjelaskan bahwa pemegang saham menyewa orang luar

(agen) untuk melaksanakan kegiatan perusahaan dan menerima delegasi dari

pemegang saham itu untuk melaksanakan otoritasnya. Dalam manajemen keuangan

hubungan keagensian yang utama adalah hubungan antara:

a. Pemegang saham dan manajer

Pemegang saham mempunyai kepentingan yaitu harga saham tinggi

sementara manajer mempunyai kepentingan yaitu pertumbuhan yang cepat dan

tinggi. Tujuan pertumbuhan ini dapat dicapai dengan mengalahkan kepentingan

pemegang saham. Sebaliknya apabila memaksimalkan harga saham akan

mengorbankan pertumbuhan tersebut. Disamping konflik agency, persoalan moral

hazard yaitu agen-agen mengambil tindakan tanpa melihat kepentingan pemegang

saham. Dalam meredam konflik dan persoalan ini pemegang saham membuat biaya

agensi, yaitu semua biaya-biaya yang dibuat oleh pemegang saham untuk mendorong

manajer memaksimalkan kesejahteraan pemegang saham.

Brigham dan Gepnski (1993): “There are three major categories of agency

cost: (1) Ecpenditures to monitor managerial action, such as audit costs, (2)

Expenditures to structure the organization in a way that will limit undersible

managerial behavior; such as appointing outside outside investors to the board of

directors, and (3) Opportunity cost whixh are incurred when shareholder-imposed

restrictions, such as requirments for stockhloder votes on certain issues, limit the

ability of managers to take actions that contribute to shareholder wealth”.

Biaya-biaya agensi itu adalah biaya monitor seperti biaya audit, biaya dewan

direksi, biaya peluang. Biaya agensi bisa tidak ada sama sekali tidak ada usaha-usaha

pemegang saham untuk memonitor tindakan yang diambil oleh manajer. Bahkan

biaya ini bisa sangat tinggi bila pemegang saham berusaha menyesuaikan keinginan

terletak diantaranya, dimana pembayaran manajer dikaitkan dengan kinerjanya tetapi

pemantauan tetap terus dijalankan. Dalam pemantauan ini diperlukan dorongan bagi

manajer yaitu:

1. Rencana insentif berbais kinerja.

2. Intervensi langsung oleh pemegang saham

3. Ancaman pemecatan

4. Ancaman pengambilalihan

Rencana insentif berbasis kinerja ini dapat melaksanakan dua tujuan sekaligus

dalam menawarkan kepada manajer suatu intensif yaitu pengambilan tindakan untuk

memaksimalkan kesejahteraan pemegang saham dan dapat menarik dan

mempertahankan manajer-manajer yang berkewenangan dan mempunyai motivasi

kuat. Intervensi langsung oleh pemegang saham dimaksudkan adalah investor

kelembagaan yang memiliki saham suatu perusahaan lebih 50%. Investor

kelembagaan ini seperti perusahaan asuransi, dana-dana pensiun dan reksadana dapat

mempengaruhi manajer perusahaan dengan cara melakukan pendekatan kepada

pemegang saham dan mensponsori suatu usulan pada pertemuan tahunan pemegang

saham.

Ancaman pemecatan bisa saja terjadi apabila hal itu dikehendaki oleh

pemegang saham. Ancaman pengambilalihan secara paksa saling mungkin terjadi

bilamana saham perusahaan dinilai terlalu rendah dibandingkan dengan potensinya

karena manajemen yang buruk. Dalam pengambialihan secara paksa ini manajer dari

kekuasaan yang sebelumnya mereka miliki. Potensi konflik yang kedua terjadi antara

pemegang saham dengan kreditor. Kreditor mengharapkan pembayaran pokok dan

bunga pinjaman tetap terjamin pembayarannya.

Pemegang saham melalui agen (manajer) melakukan ekspansi usaha dengan

pembiayaan utang. Penambahan utang akan menyebabkan utang yang lama yang

diberikan oleh kreditor yang pertama mendapat perhatian yang kurang dibandingkan

dengan kreditor baru artinya nilai utang yang lama menurun karena meningkatnya

jumlah kreditor yang mempunyai tuntutan terhadap aliran khas perusahaan asset.

Oleh karena itu dapat menimbulkan konflik antara pemilik perusahaan dengan

kreditor. Konflik ini bisa terjadi karena pemilik perusahaan sering mengambil

keuntungan dari kreditor yaitu dengan meningkatkan jumlah utangnya dengan

mengharapkan suatu return yang tinggi. Akibatnya apabila perusahaan mengalami

kerugian yang menderita kerugian adalah kreditor dan apabila perusahaan

mendapatkan laba yang menerima keuntungan adalah pemilik perusahaan.

Sebagaimana dijelaskan konflik kreditor dengan pemilik perusahaan.

Dari konsep ini dapat dijelaskan konflik antara kreditor dengan pemegang

saham bahwa jika terjadi dimana utang perusahaan lebih besar dari nilai saham

perusahaan maka besarnya utang perusahaan adalah sebesar nilai saham perusahaan

maka besarnya utang perusahaan adalah sebesar nilai saham perusahaan. Sementara

jika utang perusahaan lebih kecil dari nilai saham maka besarnya utang perusahaan

adalah sebesar utang itu sendiri. Dari sini terjadi konflik antara kepentingan

maka kreditor mengenakan perjanjian yang ketat dalam penyaluran kreditnya pada

perusahaan pinjaman pada perusahaan didasarkan pada resiko asset yang ada, resiko

tambahan asset akan datang. Pembiayaan utang yang ada dan perubahan struktur

modal akan datang.

2.2.2. Ketidakseimbangan Informasi (Information Asymmetry)

Ketidakseimbangan informasi terjadi antara pasar di satu pihak dengan

keputusan manajemen di lain pihak. Manajemen merupakan orang dalam pada

perusahaan yang akan mempunyai lebih banyak informasi tentang masa depan

perusahaan. Investor sebagai orang luar mempunyai lebih sedikit informasi tentang

masa depan perusahaan. Investor dalam mengatasi kekurangan informasinya akan

mengikuti manajer yang mempunyai lebih banyak informasi. Informasi itu ada yang

mendukung dan ada yang tidak mendukung. Apabila harga suatu sekuritas ini dinilai

terlalu rendah (undervalue) itu berarti informasi itu tidak menguntungkan.

Apabila harga suatu sekuritas itu dinilai terlalu rendah (undervalue) itu

berarti informasi tidak menguntungkan. Dan apabila harga suatu sekuritas itu dinilai

terlalu tinggi (overvalue) berarti informasi itu menguntungkan. Tetapi

kadang-kadang informasi itu dalam suatu situasi tertentu mempunyai pengaruh yang terlalu

kecil bagi keputusan manajer. Informasi yang menguntungkan itu harus secepat

mungkin disebarluaskan kepada pihak luar. Pihak luar tidak mengetahui apakah

informasi yang diumumkan itu benar atau tidak, tetapi akan tetap menimbulkan rasa

kurang percaya atas informasi tersebut. Informasi tersebut dapat dipandang serius

depan yang menguntungkan dengan suatu cara yang dapat dipercaya. Hal ini

tercermin dari meningkatnya harta sekuritas tersebut.

2.2.3. Sinyal Keuangan (Financial Signaling)

Asumsi bahwa ada suatu ketidakseimbangan informasi antara manajer dengan

investor. Seorang manajer yang mengetahui lebih banyak tentang probabilitas dan

resiko perusahaan akan tergantung pada nilai pasar perusahaan. Karena nilai

perusahaan akan memberikan kemungkinan orang dalam mendapatkan kesejahteraan

dan insentif lebih baik. Oleh karena bila mana sekuritas perusahaan itu dinilai terlalu

tinggi (overvalued) manajemen akan menerbitkan sekuritas tersebut. Sementara itu

Horne (1995) mengemukakan lebih besar ketidakseimbangan informasi antara

manajer dan investor, lebih besar kemungkinan reaksi harga saham terhadap

pengumuman keuangan. Cash dividen dianggap sebagai suatu sinyal kepada investor.

Pengumuman cash dividen memberitahukan kepada investor berita baik tentang laba

yang akan datang.

Penetapan dividen payout ratio yang stabil sepanjang waktu memberikan

kepercayaan investor kepada manajemen bahwa apabila terjadi perubahan dividen

payout ratio berarti bahwa perubahan itu menunjukkan harapan keuntungan masa

depan perusahaan. Sinyal kepada investor setidak-tidaknya akan memberikan

kepercayaan bahwa sesuatunya lebih baik. Sebagaimana disarankan oleh Miller dan

Kevin dalam Financial Managemen and Policy, Horne, (1995): “Investor menarik

kesimpulan tentang aliran kas operasi intern perusahaan dari pengumuman dividen”.

akuntansi dan informasi lainnya tetapi lebih kepada suatu pendapat ekonomi sehingga

saham bereaksi.

2.2.4. Kebijakan Dividen

2.2.4.1. Pengertian Dividen

Investor mempunyai tujuan utama dalam menanamkan dananya ke dalam

perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return)

baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih

harga jual saham terhadap harga belinya (capital gain). Dalam hubungannya dengan

pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang

relatif stabil, karena dengan stabilitas dividen dapat meningkatkan kepercayaan

investor terhadap perusahaan sehingga mengurangi ketidakpastian investor dalam

menanamkan dananya ke dalam perusahaan. Di sisi lain, perusahaan yang akan

membagikan dividen dihadapan pada berbagai macam pertimbangan, antara lain :

perlunya menahan sebagian laba untuk reinvestasi yang mungkin lebih

menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang

saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor

lain yang berhubungan dengan kebijakan deviden.

Intervensi Financing (pembelajaan intern) yaitu pembelanjaan yang berasal

dari dalam perusahaan itu sendiri. Pembelanjaan ini bersumber dari laba yang ditahan

(retaired earning) dan depresiasi. Laba yang ditahan ditambah dengan depresi disebut

dengan cash flow. Pendapatan cash flow ini dapat digunakan oleh manajemen

intern dapat dimasukkan ke perkiraan laba ditahan. Kebijaksanaan dividen adalah

berkaitan dengan penentuan pembagian pendapatan antara penggunaan pendapatan

untuk dibayarkan sebagai dividen atau untuk digunakan di dalam perusahaan. Laba

ditahan disatu pihak merupakan sumber modal yang berasal dari dalam perusahaan.

Berarti merupakan aliran kas masuk bagi perusahaan dan ini tentu akan menambah

modal sendiri perusahaan. Dengan bertambahnya modal sendiri berarti semakin kuat

kemampuan perusahaan untuk membiayai peluang investasi dengan kemampuan

sendiri. Peluang investasi yang dapat dimanfaatkan ini akan meningkatkan

pertumbuhan perusahaan dimana pertumbuhan ini merupakan salah satu dari tujuan

perusahaan itu. Tingkat pertumbuhan yang tinggi memerlukan tersedianya modal

yang besar. Kebutuhan modal yang besar ini apabila sebagian besar dapat dipenuhi

dari pendapatan ini berarti bahwa pembayaran dividen ini menjadi permasalahan

yaitu apakah investor lebih menyukai dividen atau capital gain.

Kebijaksaan dividen adalah berkaitan dengan penentuan pembagian

pendapatan antara penggunaan pendapatan untuk dibayarkan sebagai dividen atau

untuk digunakan di dalam perusahaan. Laba ditahan disatu pihak merupakan sumber

modal yang berasal dari dalam perusahaan. Berarti merupakan aliran kas masuk bagi

perusahaan dan ini tentu akan menambah modal sendiri perusahaan. Dengan

bertambahnya modal sendiri berarti semakin kuat kemampuan perusahaan untuk

membiayai peluang investasi dengan kemampuan sendiri. Peluang investasi yang

dapat dimanfaatkan ini akan meningkatkan pertumbuhan perusahaan dimana

pertumbuhan yang tinggi memerlukan tersedianya modal yang besar. Kebutuhan

modal yang besar ini apabila sebagian besar dapat dipenuhi dari pendapatan ini

berarti bahwa pembayaran dividen ini menjadi permasalahan yaitu apakah investor

lebih menyukai dividen atau capital gain.

Persentase dari pendapatan yang dibagikan sebagai cash dividen disebut

dividen payout ratio. Makin tinggi dividen payout ratio yang ditetapkan oleh suatu

perusahaan makin kecil dan yang tersedia untuk ditanamkan kembali di dalam

perusahaan. Dengan demikian terdapat dua tujuan yang saling bertentangan. Disatu

pihak perusahaan menginginkan pertumbuhan sementara dipihak lain pemegang

saham mengharapkan penerimaan dividen. Oleh karena itu perusahaan harus mencari

keseimbangan antara dividen sekarang dan pertumbuhan yang akan datang yang

dapat memaksimumkan harga saham.

2.2.4.2. Jenis Kebijakan Dividen

Menurut Shim dan Siegel (1987), ada berbagai macam kebijakan dividen

yaitu:

1. Kebijakan dividen yang stabil

Suatu kebijakan dimana jumlah dividen yang dibayarkan tetap jumlahnya dalam

jangka waktu tertentu walaupun pendapatan turun naik.

2. Kebijakan dividen yang konstan

Jumlah dividen yang dibayarkan dengan suatu persentase yang konstan dari

3. Kebijakan kompromi

Suatu kebijakan dimana besarnya dividen yang dibayar jumlahnya rendah tetapi

apabila pendapatan naik plus ectra dividen.

4. Kebijakan dividen residual

Suatu kebijakan dividen dimana jumlah dividen yang dibayarkan tergantung

peluang investasi.

2.2.4.3. Signaling Effect

Kenaikan pembayaran dividen selalu diikuti dengan kenaikan harga saham.

Penurunan pembayaran harga saham. Kebanyakan investor lebih suka dividen dari

pada capital gain. Miller dan Modeglini memperhatikan bahwa perusahaan yang

mapan enggan mengurangi dividen. Oleh karena itu tidak menaikkan dividen kecuali

mereka mengantisipasi pendapatan dimasa yang akan datang sama atau lebih tinggi.

Pengaruh pensinyalan (signaling effects) harus dipertimbangkan bilamana suatu

perusahaan sedang mempertimbangkan suatu perubahan kebijakan dividend dan

2.2.4.4. Clientele Effect

Kelompok-kelompok yang berbeda (clienteles) dari pemegang saham

memiliki keinginan yang berbeda-beda dalam kebijakan dividen. Ada kelompok

investor yang menginginkan pendapatan atas investasinya sekarang dan ada juga

investor yang tidak menginginkan pendapatan atas investasinya. Kelompok yang

menginginkan pendapatan saat ini seperti dana pensiunan, sumbangan universitas dan

investor marginal mengharapkan pendekatan pendistribusian itu dibayar dengan

dividen yang tinggi. Sementara kelompok yang tidak menginginkan pendapatan

sekarang mengharapkan pembayaran dividen yang rendah karena mereka lebih

mementingkan pertumbuhan jangka panjang perusahaan.

Kelompok-kelompok ini dapat mengubah investasi mereka kepada

perusahaan-perusahaan yang mereka inginkan dan perusahaan dapat mengubah

kebijakan dividen mereka dari satu kebijakan kepada kebijakan yang lain dan

membiarkan pemegang saham menjual sahamnya kepada kebijakan yang mereka

sukai. Perubahan kebijakan dividen akan mempengaruhi harga saham. Karena

kelompok itu akan merubah kepemilikan dengan menjual saham mereka. Apabila

hanya beberapa investor baru yang tertarik pada kebijakan baru ini tentu akan

menurunkan harga saham. Sebaliknya apabila kebijakan baru itu dapat menarik

kelompok yang lebih besar dari sebelumnya maka ini akan mengakibatkan harga

2.2.4.5. Kebijakan Dividend an Biaya Agensi

Penerbitan saham baru memerlukan biaya yang mahal. Dalam meningkatkan

modalnya yang berasal dari pembiayaan luar melalui penerbitan saham atau obligasi,

keputusan keuangan dan operasi perusahaan diperiksa dengan teliti oleh kelompok di

luar perusahaan seperti investment banker, dan analisis. Pembayaran dividen yang

lebih tinggi, akan lebih sering perusahaan tentunya menerbitkan saham baru.

Keteraturan pembayaran dividen yang berkesinambungan memaksa kebanyakan

perusahaan untuk sering menjalani pemeriksaan yang lebih teliti, dan proses penilaian

ini mengurangi persoalan agensi. Karena dengan sendirinya biaya pemantauannya

yang diadakan berkurang. Pembayaran dividen yang besar akan berarti jika

biaya-biaya untuk dividen termasuk biaya-biaya emisi saham baru lebih rendah daripada adanya

tambahan biaya pemantauan.

2.2.4.6. Dividend Stability

Laba dan cash flow perusahaan bervariai sepanjang waktu, demikian juga

peluang investasi. Dengan sendirinya pembayaran dividen bervariasi sepanjang

waktu, pembayaran dividen meningkat, bila cash flow besar dan kebutuhan dana

rendah, dan pembayaran dividen menurun dimana cash flow rendah dibandingkan

dengan peluang investasi. Banyak investor tergantung pada dividen untuk

menyesuaikan pengeluaran dan mereka, kondisi ini akan sangat sulit jika arus dividen

tidak stabil. Lebih lanjut, mengurangi pembayaran deviden untuk menambah dana

yang tersedia untuk investasi dapat mengirim sinyal yang salah bagi pasar, dan dapat

memerlukan suatu usaha untuk menyeimbangkan kebutuhan dana internal dengan

kebutuhan dan keinginan pemegangan saham.

Para manajer dan pemegang saham menyadari bahwa mereka saling

membutuhkan, dan apabila terjadi penyimpangan seperti; antara hasil yang nyata

(return) dengan hasil harapan (espektation), adalah disebabkan karena kondisi

ekonomi. Sebagai akibat dari penahanan pendapataan dan inflasi, dewasa ini

kebanyakan perusahaan dan pemegang saham mengharapkan pendapatan tumbuh

sepanjang waktu. Lagi, dividen secara normal diharapkan tumbuh lebih atau kurang

sesuai dengan pendapatan. Oleh karena itu dewasa ini suatu kebijakan dividen yang

stabil secara umum berarti meningkatkan dividen pada suatu tingkat yang mantap

secara masuk akal.

Kebijakan yang paling stabil dari sudut pandang investor, pertama, adalah

bahwa suatu perusahaan yang mempunyai tingkat pertumbuhan dividen yang dapat

diramalkan seperti total return perusahaan (dividen yield plus capital gain yield) harus

secara relative stabil dalam jangka panjang. Dan saham perusahaan harus terlindung

dengan baik terhadap inflasi. Kedua, adalah investor yakin bahwa dividen sekarang

tidak akan dipotong. Perusahaan mungkin tidak tumbuh pada tingkat yang mantap,

tetapi manajemen akan mungkin mampu dan ingin menghindari pemotongan dividen.

Kebijakan dividen yang paling tidak stabil adalah pada perusahaan yang mempunyai

cash flow turun naik tetapi pembayaran dividen dalam suatu cara yang lebih tidak

menentu. Jika suatu perusahaan menstabilkan dividennya sebanyak mungkin, dengan

dapat diminimalkan, dan harga saha dimaksimalkan. Kebanyakan

perusahaan-perusahaan yang sudah matang mempunyai kebijakan dividen yang menekankan

pengumuman dividen yang sesuai dan teratur. Walaupun pendapatan mungkin

berfluktuasi dari tahun ketahun, dividen tidak berfluktuasi dari tahun ketahun.

Sejumlah argumentasi diajukan untuk menekankan pentingnya pembayaran

dividen yang sesuai:

1. Persepsi Stabilitas

Bila suatu perusahaan mengumumkan dividen yang tetap, investor menerima

pengumuman itu sebagai suatu sinyal operasi normal yang berkelanjutan. Pada waktu

yang sama, pengumuman dividen yang menurun akan segera diambil perhatian

sebagai suatu sinyal kesulitan potensial pada masa yang akan datang. Banyak investor

akan segera menjual saham mereka tanpa memeriksa lebih lanjut dan tekanan

pengaruh ini akan menyebabkan suatu penurunan harga pasar saham. Pengumuman

dividen yang stabil menghindari reaksi ini dapat sebagian investor.

2. Preferensi Investor

Pemegang saham perorangan atau dari perusahaan yang matang (memiliki

keahlian) umumnya lebih suka menerima dividen yang stabil. Mereka mengharapkan

menerima sejumlah cash tiap kuartal yang kira-kira sama. Jika perusahaan gagal

mengumumkan suatu dividen, investor akan mencari dan mengivestasikan dalam

Keputusan Dividen yang Rutin

Dengan membangun suatu kebijakan dividen yang stabil, dewan direksi

menghindari suatu diskusi kuartalan terlalu panjang pada tingkat dividen. Kebijakan

ini akan menghindari pemborosan waktu dewan dan memungkinkan staf perusahaan

berkonsentrasi pada masalah yang lain yang lebih penting di hadapi perusahaan.

3. Fleksibilitas Ekstra Dividen

Dengan kebijakan dividen yang baik dan sesuai, perusahaan dapat secara

fleksibel menangani suatu periode perdapatan tinggi yang sifatnya sementara, yang

dikeluarkan dengan mengumumkan suatu dividen ekstra untuk kuartal tersebut. Hal

ini membuat suatu distribusi pendapatan yang lebih besar tanpa memperbesar harapan

investor.

2.2.4.7. Praktek Kebijakan Dividen

Dalam pembelian saham biasa investor menerima sebagai pendapatannya

dalam bentuk capital gain (laba aktiva) dan dividen. Capital gain adalah laba yang

diperoleh dari penjualan sekuritas. Dividen adalah pendistribusian dari pendapatan

perusahaan. Karena kebijakan dividen mempengaruhi keduanya yaitu pembiayaan

jangka panjang dan pendistribusian pendapatan kepada pemegang saham, perusahaan

mungkin menerima dua titik pandang keputusan pembayaran dividen. Pertama,

sebagai suatu keputusan pembiayaan jangka panjang, perusahaan akan menahan

jangka panjang. Pengumuman cash dividen mengurangi jumlah dana yang tersedia

untuk membiayai pertumbuhan baik menghambat pertumbuhan juga memaksa

perusahaan mencari sumber pembiayaan yang lain.

Perusahaan mungkin menahan pendapatan jika terdapat suatu proyek yang

membutuhkan investasi yang dapat menghasilkan laba yang cukup dan adanya suatu

kebutuhan untuk memenuhi struktur modalnya yang berasald ari sumber modal

sendiri. Kedua sebagai suatu keputusan memaksimumkan kesejahteraan, perusahaan

mengakui bahwa pembayaran dividen mempunyai pengaruh yang kuat pada harga

pasar saham. Dividen yang lebih tinggi meningkatkan nilai saham kepada banyak

investor. Dengan cara yang sama dividen yang rendah menurunkan nilai saham

secara sadar. Perusahaan dalam memaksimumkan kesejahteraan, dengan cara

mengumumkan dividen yang cukup untuk memuaskan harapan investor dan

pemegang saham.

Ada tiga faktor utama yang dapat dijelaskan bahwa seorang investor lebih

menyujai dividen daripada capital gain.

1. Pengurangan ketidakpastian

2. Menunjukkan kekuatan

3. Kebutuhan pendapatan sekarang

Dividen sekarang menunjukkan suatu present value cash inflow bagi investor

Pembayaran dividen menunjukkan likuiditas karena diperlukan dana tunai (cash)

karena cash itu diambil dari operasinya perusahaan. Berarti pembayaran dividen

membawa informai bahwa perusahaan itu cukup memiliki likuiditas yang kuat dan

sehat. Karena banyak investor memerlukan pendapatan untuk memenuhi biaya

hidupnya. Oleh karena itu investor menolak menjual sahamnya untuk memperoleh

cash. Dengan pembayaran dividen memberikan pendapatan bagi investor tanpa

mempengaruhi modalnya.

2.2.4.8. Residual Dividend Model

Dalam konsep ini ditentukan besarnya dividen payout ratio yang tepat bagai

suatu perusahaan. Optimal payout ratio adalah fungsi dari faktor kesukaan investor

pada dividen versus capital gain, peluang investasi perusahaan, target struktur modal

perusahaan, dan ketersediaan dan biaya model ekstern. Dengan berdasarkan pada

faktor diatas maka keempat langkah berikut ini harus diikuti oleh perusahaan:

1. Tentukan anggaran modal optimal

2. Tentukan jumlah modal sendiri yang dibutuhkan untuk permodalan anggaran

tersebut.

3. Menggunakan laba ditahan untuk penyediaan modal sendiri sampai batas sejauh

mungkin.

4. Membayarkan dividen hanya dalam hal pendapat adalah lebih besar dari pada

yang dibutuhkan untuk mendukung anggaran modal.

Dalam menentukan rasio pembayaran dividen yang optimal diasumsikan

mengembangkan usahanya dimana modal investasi melebihi laba ditahan yang ada

pada perusahaan itu, maka perusahaan akan meminjam utang baru dengan jaminan

laba ditahan tersebut dengan biaya modal marjinal tertentu dan sampai pada suatu

batas tertentu biaya modal marjinal itu akan konstan. Di luar dari batas tertentu

tersebut mungkin perusahaan memerlukan modal lebih besar untuk memanfaatkan

peluang yang menguntungkan akan menambah modal dengan menerbitkan saham

baru sebagai hasilnya biaya modal marjinal akan meningkat. Dengan

mempertahankan target struktur modalnya maka dapat ditentukan rasio pembayaran

yang optimal. Pembayaran dividen yang berubah-ubah dapat menghilangkan

keyakinan investor terhadap perusahaan. Penggunaan modal residual menjadi

pedomana target payout ratio jangka panjang, tetapi secara jangka pendek dapat

fleksibel.

2.2.4.9. Prosedur Pembayaran

Pembayaran dividen dapat dilakukan secara kuartalan maupun tahunan.

Prosedur pembayaran adalah sebagai berikut:

1. Tanggal Pengumuman

Tanggal pada waktu pengumuman dividen dilakukan oleh dewan direksi.

Pengumuman dividen ini menjadi kewajiban bagi perusahaan untuk membayar

dividen.

2. Holder-of-recorder date

Tanggal pemegang saham berhak menerima dividen.

Tanggal dimana hak untuk mendapatkan dividen setelah melepaskannya. Biasanya

empat hari terhitung ex-dividen data. Artinya apabila pelepasan terjadi sebelum

tanggal ex-deviden hak dividen jatuh pada pemilik baru. Selanjutnya pelepasan

pada atau setelah tanggal ex-deviden hak jatuh pada pemilik lama.

3. Tanggal Pembayaran

Tanggal dimana perusahaan mendistribusikan cek dividen perusahaan kepada

pemegang saham.

2.2.4.10. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Beberapa faktor-faktor lain yang mempengaruhi kebijakan dividen menurut

menurut Brigham dan Gapenski (1991) yaitu :

1. Perjanjian Hutang

Kontrak utang sering membatasi pembayaran dividen atas pendapatan yang

dihasilkan sesudah pinjaman dipenuhi. Juga kontrak hutang sering menetapkan

bahwa dividen tidak dapat dibayar kecuali current ratio, times-interest-earned

ratio, dan ratio-ratio keamanan lainnya melebihi yang dinyatakan minimum.

2. Pembatasan Saham Prefered

Dividen saham biasa tidak dibayar jika perusahaan belum membayar dividen

preferrednya. Utang preferred seharusnya dipuaskan sebelum dividen biasa

Pelemahan Peraturan Modal

Pembayaran dividen tidak bisa melebihi item neraca “retained earning”.

Pembatasan aturan ini, dikenal sebagai “pelemahan peraturan modal”, dirancang

untuk melindungi kreditor (likiudasi dividen dapat dibayar dari modal), tetapi

seharusnya ditunjukkan dan tentunya tidak mempunyai modal di bawah batas

yang dinyatakan dalam kontrak utang perusahaan).

3. Ketersediaan Kas

Cash dividend hanya dapat dibayar dengan kas. Oleh karena itu, jika perusahaan

pada suatu kondisi kekurangan kas dapat menghambat pembayaran dividen.

4. Hukuman Pajak Atas Akumulasi Pendapatan yang Tidak Tepat

Hukum pajak memberikan pajak tambahan khusus terhadap pendapat yang

diakumulasikan dengan tidak benar.

5. Pengawas

Jika manajemen ingin tetap mempertahankan pengawasan, perusahaan mungkin

enggan menjual saham baru, oleh karena itu, perusahaan mungkin menahan lebih

banyak pendapatan dari pada sebaliknya. Faktor ini khususnya penting untuk

perusahaan tertutup dan kecil.

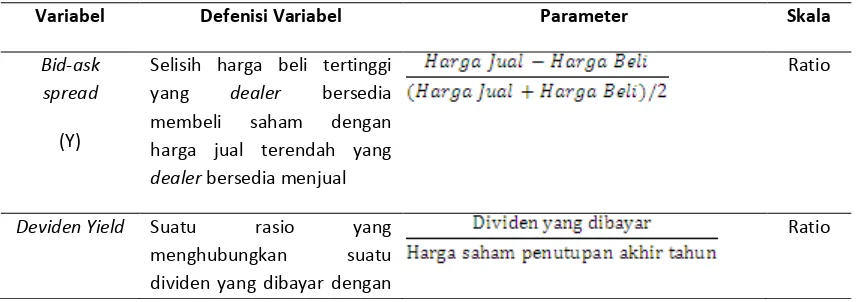

2.3. Dividen Yield

Dividen yield adalah dividen yang dibayarkan dibagi dengan harga saham

sekarang (Jones, 2004). Dividen yield dinyatakan dalam bentuk persentase yang

merupakan salah satu komponen dari total return. Apabila perusahaan memperileh

yang semakin besar. Dengan meningkatnya kemampuan menghasilkan laba yang juga

diiringi dengan semakin besarnya dividen yang dibagikan, hal ini akan menyebabkan

harga saham akan meningkat. Hal ini dikarenakan banyak investor yang tertarik

untuk membeli saham perusahaan yang memiliki kemampuan yang tinggi dalam

menghasilkan laba sehingga permintaan akan saham tersebut akan meningkat.

Jika investor bermaksud menyimpan saham selamanya, ia mengharapkan

dividen saham. Jika investor bermaksud menjual saham dikemudian hari, ia

mengharapkan dividen saham dan keuntungan akibat kenaikan harga saham. Ini

berarti apabila dividen yield dari perusahaan yang efisien semakin tinggi maka

semakin besar kemingkinan saham itu dinilai tinggi. Hal ini akan membuat investor

bersedia menanamkan dananya pada saham tersebut, sehingga permintaan akan

saham tersebut akan naik yang pada akhirnya menyebabkan harga saham akan naik

juga. Dividen yield dalam penelitian ini dapat dirumuskan sebagai berikut :

Dividen yang dibayarkan

Dividen Yield =

Harga saham penutupan akhir tahun

2.4. Volume Perdagangan

Volume perdagangan saham dipergunakan untuk mengukur apakah para

investor individu mengetahui informasi yang dikeluarkan perusahaan dan

menggunakannya dalam pembelian atau penjualan saham sehingga akan

yang diperdagangkan di Bursa Efek Indonesia. Volume perdagangan merupakan

suatu indikator likuiditas saham atas suatu informasi yang ada di pasar modal.

Kegiatan perdagangan saham diukur dengan menggunakan indikator aktivitas volume

perdagangan (trading volume activity). Menurut Husnan at al (1996) aktivitas

volume perdagangan digunakan untuk melihat apakah investor individual menilai

informasi tertentu mampu membuat keputusan perdagangan diatas keputusan

perdagangan yang normal. Ukuran tersebut tidak memisahkan keputusan pembelian

dengan keputusan penjualan.

Aktivitas volume perdagangan saham digunakan untuk melihat apakah

investor individual menilai laporan informative, dalam arti apakah informasi tersebut

membuat keputusan perdagangan pada kondisi normal. Menurut Husnan (1998)

volume perdangan merupakan fungsi suppy dan demand serta dapat digunakan

sebagai tanda perubahan menguat dan melemahnya pasar. Volume perdagangan di

pasar modal dapat dijadikan indicator penting bagi investor karena naiknya volume

perdagangan saham merupakan kenaikan aktivitas jual beli oleh para investor dipasar

modal.

Kegiatan volume perdagangan yang sangat tinggi dibursa akan ditafsirkan

sebagai tanda pasar akan membaik. Peningkatan volume perdagangan diikuti dengan

peningkatan harga saham merupakan gejala yang makin kuat akan kondisi bullish

(Husnan, 1998). Saham-saham yang diperdagangkan di pasar modal cenderung

mengikuti keadaaan ekonomi dan factor-faktor yang mempengaruhi volume

investasi dan perdagangan yang rasional untuk tujuan yang berdasarkan informasi.

Volume perdagangan dalam penelitian ini dirumuskan sebagai berikut:

Volume Perdagangan =

2.5. Ukuran Perusahaan

Menurut Sawir (2004) bahwa ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi untuk beberapa alas an

yaitu :

a. Ukuran perusahaan dapat menentukan tingkat kemudahaan perusahaan

memperoleh dana dari pasar modal. Perusahaan kecil pada umumnya kekurangan

akses ke pasar modal baik untuk obligasi maupun saham. Meskipun mereka

memiliki akses biaya peluncuran dari penjualan kecil sekuritas dapat menjadi

penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil

mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga

sedemikian rupa agar investor mendapatkan hasil yang memberikan return yang

lebih tinggi secara signifikan

b. Ukuran perusahaan menentukan kekuatan tawar menawar dalam kontrak

keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai

bentuk hutang, termasuk penawaran special yang lebih menguntungkan

yang digunakan, semakin besar kemungkinan pembuatan kontrak yang dirancang

sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak

standar hutang.

c. Ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan

yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya ukuran

perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan.

Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus,

tidak menggunakan rencana keuangan dan tidak mengembangkan sistem

akuntansi mereka menjadi suatu sistem manajemen.

Ukuran perusahaan akan mempengaruhi struktur pendanaan perusahaan. Hal

ini menyebabkan kecenderungan perusahaan memerlukan dana yang lebih besar

dibandingkan perusahaan yang lebih kecil. Kebutuhan akan pendanaan yang lebih

besar memiliki kecenderungan bahwa perusahaan menginginkan pertumbuhan dalam

laba. Kebutuhan dana yang lebih besar mengindikasikan bahwa perusahaan

menginginkan pertumbuhan laba dan juga pertumbuhan tingkat pengembalian laba.

Perusahaan besar akan mampu mempertahankan kelangsungan hidupnya dan dapat

mengakses ke pasar modal dengan lebih mudah jika dibandingkan dengan perusahaan

kecil.

Perusahaan yang dapat dengan mudah mengakses ke pasar modal maka

perusahaan tersebut akan mampu mendapatkan dana dalam waktu yang relative cepat.

Oleh karena itu, perusahaan dengan ukuran yang lebih besar diperkirakan akan

mampu membayar duviden yang lebih tinggi dibandingkan dengan perusahaan yang

lebih kecil. Menurut Machfoedz (1994) bahwa ukuran perusahaan dapat ditentukan

berdasarkan penjualan, total aktiva, tenaga kerja dan lain-lain yang semuanya

berkorelasi tinggi. Dalam penelitian ini ukuran perusahaan dilihat dari total aktiva

yang dimiliki oleh perusahaan yang bersangkutan.

2.6. Harga Saham

Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke

waktu. Fluktuasi harga dari suatu saham tersebut akan ditentukan antara kekuatan

penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah

permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika jumlah

permintaan lebih besar dari jumlah penawaran terhadap suatu efek, maka harga

saham cenderung akan naik. Kekuatan pasar dapat juga dilihat dari data mengenai

sisa beli dan sisa jual. Bagi investor yang memerlukan investasi jangka panjang

maupun jangka pendek perlu memperhatikan likuiditas suatu saham dan posisinya di

pasar, apakah diminati masyarakat atau tidak. Faktor-faktor yang mempengaruhi

fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Faktor

internalnya adalah kinerja perusahaan, arus kas perusahaan, dividen, laba perusahaan

dan penjulan, sedangkan factor eksternalnya adalah tingkat suku bunga, laju inflasi,

kebijakan pemerintah dan kondisi perekonomian.

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu

jumlah saham yang diterbitkan (outstanding shares) maka akan didapatkan nilai pasar

atau nilai kapitalisasi pasar (market capitalization). Kapitalisasi dari saham-saham

yang diperdagangkan dipasar modal dibagi dalam tiga kelompok berdasarkan

kapitalisasinya yaitu kapitalisasi besar, kapitalisasi sedang dan kapitalisasi kecil. Pada

umumnya saham yang mempunyai kapitalisasi besar menjadi incaran para investor

untuk investasi jangka panjang karena menggambarkan potensi pertumbuhan

perusahaan yang bagus serta memiliki resiko yang rendah (Ang, 1997). Harga saham

dalam penelitian ini dihitung dengan cara menghubungankan kapitalisasi pasar

dengan jumlah saham yang telah terdaftar, sehingga dapat dirumuskan sebagai

berikut :

Harga Saham =

2.7. Bid-Ask Spread

Menurut Fatmawati dan Asri (1999) bid-ask spread adalah persentase selisih

antara bid-price dengan ask-price. Bid price (kurs beli) adalah harga yang dibayar

oleh pembeli dari seorang investor atau harga tertinggi yang diinginkan dealer.

Pembelian ini dilakukan oleh broker. Broker melakukan pembelian sekuritas dari

seorang investor dengan menggunakan kurs beli. Kurs beli ini mempunyai arti

hanya jika broker-broker bersedia membeli pada yang ditentukan oleh broker.

Sedangkan ask-price (kurs jual) adalah harga terendah yang ditawarkan oleh penjual

broke yang menjual sekuritas kepada seorang pelanggan dengan menetapkan kurs

jualnya. Kurs jual mempnyai arti hanya jika broker benar-benar mempunyai sekuritas

yang bersedia untuk dijual pada harga tersebut.

Selanjutnya menurut Fabozzi dan Modigliani (1996) mengartikan bahwa

bid-ask spread sebagai selisih harga yang ditawarkan oleh dealer dengan harga terendah.

Spread merupakan selisih antara harga beli tertinggi yang menyebabkan investor

bersedia untuk membeli saham tertentu dengan harga jual terendah yang

menyebabkan investor bersediauntuk menjual sahamnya. Bid-ask spread juga dapat

diartikan sebagai selisih harga beli tertinggi dengan pedagang saham bersedia

membeli suatu saham dengan harga jual terendah yang trader bersedia menjual saham

tersebut. Bid-ask spread merupakan factor yang dipertimbangkan investor untuk

mengambil keputusan apakah menahan atau menjual saham tersebut. Hal yang harus

dipertimbangkan oleh investor untuk memutuskan membeli atau menjual pada harga

tertentu yaitu mengetahui seberapa besar perbedaan (spread) antara permintaan beli

(bid) dengan harga tawaran jual (ask).

Bid-ask spread dibedakan menjadi 2 (dua) macam yaitu : (1) quated spread

yaitu perbedaan antara harga penawaran dan permintaan yang ditawarkan oleh market

maker kepada pelanggan potensial atau ada juga yang mengatakan perbedaan antara

kuota permintaan dan penawaran oleh dealer pada waktu tertentu. (2) effective spread

yaitu perbedaan yang terjadi ketika seorang market maker membayar dan menerima

cadangan sekuritasnya atau perbedaan rata-rata antara harga ketika dealer menjual

daripada quated spread. Rumus yang digunakan untuk menghitung Bisk-ask spread

adalah sebagai berikut :

Keterangan:

BAS = Bid-Ask Spread

Pa = Ask price (harga jual)

Pb = Bid price (harga beli)

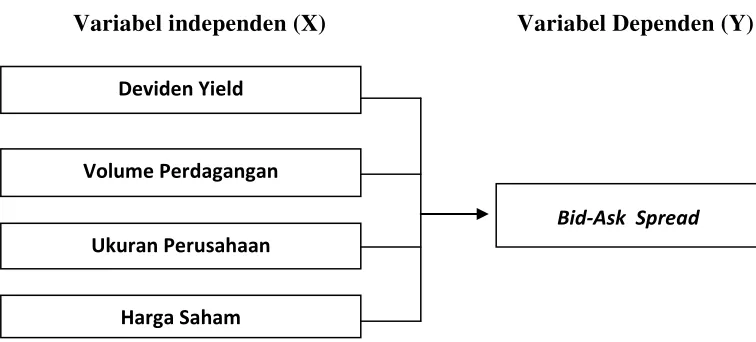

2.8.Kerangka Konseptual

Kerangka konseptual merupakan kerangka yang menunjukkan hubungan

antara variabel independen dengan variabel dependen. Untuk menggambarkan

hubungan antara dividen yield, volume perdagangan, ukuran perusahaan dan harga

saham terhadap bid-ask spread, maka kerangka konseptual dari penelitian ini dapat

digambarkan sebagai berikut :

Variabel independen (X) Variabel Dependen (Y)

Deviden Yield

Volume Perdagangan

Harga Saham Ukuran Perusahaan

Bid-Ask Spread

Spread adalah perbedaan kurs jual dan kurs beli. Silisih ini merupakan biaya

yang ditanggung ditambah return yang diharapkan broker. Kurs beli dan kurs jual

merupakan harga dimana broker bersedia dan rela membeli dan menjual dan akan

menyesuaikan harga itu naik atau turun untuk membawa jumlah yang dibeli dan

dijual kearah yang diinginkan. Broker adalah seorang yang tetap bersedia membeli

dan menjual sekuritas pada harga yang diperhitungkan, broker akan mendapat

keuntungan dari perbedaan kurs jual dan kurs beli ini.

Broker ini selalu disebut diibaratkan dengan para penghidup pasar karena

mereka mengarahkan tujuan atas kehendak mereka sendiri dan menanngung resiko

mereka sendiri. Apabila terjadi ketidakseimbangan pasar dimana lebih banyak

pembelian dari penjualan mereka akan melakukan penjualan untuk menyeimbangkan

pasar, sebaiknya apabila lebih banyak penjualan dari pada pembelian untuk

menyeimbangkan pasar, para broker melakukan pembelian.

Dalam melakukan aktivitas sebagai broker, broker menanggung berbagai

biaya atas jasa kesediaan mereka berdagang, bilamana investor lain tidak bersedia.

Biaya-biaya ini adalah holding cost yaitu biaya yang terjadi karena menyimpan

sekuritas dalam bentuk portofolio. Ordering cost adalah biaya yang terjadi karena

mengadakan transaksi jual beli. Information cost adalah biaya yang terjadi karena

tidak tersedianya informasi atau adanya informasi yang merugikan.

Dari studi yang dilakukan oleh Aitken dan Prino (1996) menjelaskan bahwa

presentase bid-ask spread adalah suatu fungsi dari tingkat aktivitas perdagangan, naik