PENGENDALIAN KINERJA PADA KEMITRAAN BANK

BUKOPIN DAN KOPERASI DENGAN BALANCED

SCORECARD

(Studi Kasus : Swamitra KILAT Tahun 2006 )

Oleh

AMELLIA RISKI FERIANTI

H24103019

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Amellia Riski Ferianti. H24103019. Pengendalian Kinerja pada Kemitraan Bank Bukopin dan Koperasi dengan Balanced Scorecard (Studi Kasus : Swamitra KILAT Tahun 2006). Di bawah bimbingan Beatrice Mantoroadi.

Swamitra KILAT merupakan aliansi strategis antara Bank Bukopin dengan Koperasi KILAT. Tahun kedua pendiriannya, Swamitra KILAT tengah menghadapi persoalan dalam upaya pengembangan usahanya yaitu sulitnya menghimpun dana dari anggota dan memobilisasi kepada anggota yang dianggap feasible. Banyak faktor yang menyebabkan persoalan tersebut baik dari internal Swamitra KILAT maupun eksternal. Strategi yang tepat sangat diperlukan, sebagai reaksi dan antisipasi terhadap perubahan kondisi lingkungan. Swamitra KILAT memerlukan penilaian aktualisasi visi, misi, dan tujuan dengan strategi yang telah dilaksanakan. Dalam kerangka manajemen strategis, kegiatan kunci yang dapat memberikan umpan balik dari keseluruhan rangkaian tindakan manajemen adalah pengukuran yang merupakan bagian dari pengendalian kinerja. Sistem pengukuran kinerja dengan Balanced Scorecard memungkinkan hasil pengukuran dengan lebih proporsional, komprehensif, dan terukur.

Penelitian ini bertujuan untuk mengetahui kondisi perkembangan dan peta strategi pengembangan Swamitra KILAT, merancang sistem pengukuran kinerja yang sesuai, mengukur pencapaian kinerja Swamitra KILAT dengan Balanced Scorecard tahun 2006 dan mengetahui tindakan korektif atas hasil pengukuran. Tujuan penelitian menjadi dasar pengolahan dan analisis data. Analisis lingkungan dengan menggunakan metode analisis IFE dan EFE. Penyusunan peta strategi dan perancangan sistem pengukuran kinerja dilakukan dengan pendekatan deskriptif evaluatif. Sedangkan untuk mengetahui perkembangan Swamitra KILAT dan pengukuran kinerja dengan pendekatan kuantitatif (paired comparison, rasio, rataan skor, dan indeks)

Berdasarkan hasil analisis lingkungan dapat teridentifikasi bertambahnya kelemahan dan ancaman. Sedangkan kekuatan dan peluang relatif tidak banyak perubahan. Sehingga posisi pada matriks IE yaitu hold dan maintain. Hal ini berarti bahwa strategi yang telah diterapkan harus dijaga dan dipelihara yaitu competitive strategy,cooperative strategy, dan strategi profitabilitas.

Berdasarkan visi, misi, dan strategi, ditetapkan sasaran strategis yang memiliki keterkaitan satu sama lain. Semua sasaran akhirnya mencapai sasaran perspektif keuangan, yaitu meningkatnya keuntungan secara berkesinambungan, efisiensi biaya-biaya, dan meningkatnya pendapatan. Sasaran optimalnya pertumbuhan simpan pinjam, terbangunnya loyalitas anggota, dan meningkatnya kepuasan anggota dapat mendukung perolehan keuntungan berkesinambungan. Perspektif proses bisnis internal meliputi sasaran meningkatnya mutu pelayanan, efektivitas pengembalian pinjaman, dan pengembangan kerja sama serta sasaran strategis dalam perspektif pertumbuhan dan pembelajaran yaitu kompetensi dan profesionalisme pengurus, kepuasan dan motivasi pengurus, serta terbangunnya kehandalan IT juga turut mendukung tercapainya sasaran perspektif keuangan.

berkesinambungan, efisiensi biaya-biaya, dan meningkatnya pendapatan. Sasaran optimalnya pertumbuhan simpan pinjam, terbangunnya loyalitas anggota, dan meningkatnya kepuasan anggota dapat mendukung perolehan keuntungan berkesinambungan. Pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang mencapai target adalah mempertahankan kebijakan yang telah dijalankan. Sedangkan pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang belum mencapai target adalah meningkatkan kinerja ukuran pemicu. Terhadap ukuran hasil yang telah mencapai target, tetapi ukuran pemicu tidak mencapai target. Maka pengendalian yang dilakukan adalah audit terhadap ukuran pemicu. Perspektif proses bisnis internal meliputi sasaran meningkatnya mutu pelayanan, efektivitas pengembalian pinjaman, dan pengembangan kerja sama. Sasaran strategis dalam perspektif pertumbuhan dan pembelajaran yaitu kompetensi dan profesionalisme pengurus, kepuasan dan motivasi pengurus, serta terbangunnya kehandalan IT juga turut mendukung tercapainya sasaran perspektif keuangan.

Penentuan hasil pencapaian sasaran strategis meningkatnya keuntungan secara berkesinambungan dalam perspektif keuangan ditunjukkan dengan EVA dan nominal SHU. Ukuran hasil sasaran strategis meningkatkan pendapatan adalah outstanding pinjaman (PYD), dan Asset Utilization Ratio (AUR). Ukuran-ukuran ini dipacu oleh dropping pinjaman dan nilai aset. Ukuran hasil untuk sasaran stategis efisiensi biaya-biaya ditunjukkan dengan ukuran Cost Efficiency Ratio (CER). Ukuran yang digunakan dalam perspektif keanggotaan dalam pencapaian sasaran strategisnya menggunakan ukuran hasil yaitu LDR, customer retention, dan indeks kepuasan anggota baik yang meminjam maupun menyimpan. Pencapaian perspektif bisnis internal menggunakan ukuran persentase ketepatan waktu pencairan kredit, persen anggota baru, BDR, total tunggakan per outstanding pinjaman, dan jumlah realisasi MOU. Sasaran strategis pertumbuhan dan pembelajaran menggunakan ukuran pengembangan sisten baru, ketepatan laporan keuangan dan jumlah komputer yang on line dengan Bank Bukopin, indeks penilaian kinerja karyawan, frekuensi pelatihan, persentase karyawan yang dilatih, ukuran saran dari pengurus yang diaplikasikan dan indeks kepuasan dan motivasi pengurus.

Berdasarkan rataan nilai pencapaian target dapat dinilai kinerja keseluruhan yang masih di atas rata-rata. Hal ini terlihat dari skor akhir gabungan dari semua perspektif sebesar 70,12 persen. Pencapaian hasil yang belum optimal ini disebabkan beberapa perspektif tidak dapat mencapai target yang diharapkan. Perspektif pertumbuhan dan pembelajaran merupakan pencapaian target terendah sebesar 61,60. Pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang mencapai target adalah mempertahankan kebijakan yang telah dijalankan. Sedangkan pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang belum mencapai target adalah meningkatkan kinerja ukuran pemicu. Terhadap ukuran hasil yang telah mencapai target, tetapi ukuran pemicu tidak mencapai target. Maka pengendalian yang dilakukan adalah audit terhadap ukuran pemicu.

SCORECARD

(Studi Kasus : Swamitra KILAT Tahun 2006 )

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

AMELLIA RISKI FERIANTI

H24103019

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PENGENDALIAN KINERJA PADA KEMITRAAN BANK BUKOPIN DAN KOPERASI DENGAN BALANCED SCORECARD

(Studi Kasus : Swamitra KILAT Tahun 2006 )

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

AMELLIA RISKI FERIANTI

H24103019

Menyetujui, Juni 2007

Beatrice Mantoroadi, SE.AK, MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

iii

Penulis adalah anak kedua (bungsu) dari pasangan Bapak Abdul Majid dan Ibunda Yayan Triana. Sejak dilahirkan pada tanggal 26 Maret 1985, penulis telah menetap di Kota Bogor bersama nenek dan kakek. Cinta dan kasih sayang mereka memotivasi penulis untuk terus melanjutkan ke tingkat pendidikan yang lebih tinggi. Tahun 1997, penulis menamatkan Sekolah Dasar yang kemudian dilanjutkan pada SLTPN 1 Dramaga. Tahun 2003, penulis menamatkan sekolah menengah dari SMAN 5 Bogor.

Institut Pertanian Bogor menjadi pilihan utama di tingkat perguruan tinggi dengan berkonsentrasi pada ekonomi dan manajemen. Selama menjadi mahasiswa, penulis aktif dalam kegiatan keorganisasian, pelatihan dan juga kompetisi yang sifatnya menambah pengetahuan, mengasah dan mempertajam daya analitis. Sejak tahun kedua di IPB, penulis aktif di kegiatan kemahasiswaan seperti FORMASI (Sie. Syiar dan Dakwah), BEM FEM (Sie. Ekonomi dan Kewirausahaan), Center of Management (Sie. Administrasi Keuangan dan Kearsipan). Kepanitiaan yang pernah diikuti yaitu Banking Goes to Campus, Save The Earth, Program Pengawalan Pasca Panen dan Pemasaran Gabah dan lainnya.

iv

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kehadirat allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul Pengendalian Kinerja pada Kemitraan Bank Bukopin dan Koperasi dengan Balanced Scorecard (Studi Kasus : Swamitra KILAT Tahun 2006).

Penelitian ini merupakan aplikasi dari ilmu yang telah dipelajari dan dituangkan menurut kajian teori dan studi empiris. Sehingga diharapkan dapat bermanfaat bagi para pembaca, khususnya yang tertarik pada perkembangan penggunaan Balanced Scorecard. Sesungguhnya metode ini akan terus berkembang penggunaannya sesuai dengan kebutuhan informasi bagi perusahaan untuk pengambilan keputusan strategis.

Sebuah karya sesungguhnya sulit dikatakan sebagai usaha satu orang, tanpa dukungan dan peran serta dari yang lainnya. Demikian juga penelitian ini tidak akan mungkin terselesaikan tanpa adanya dorongan semangat yang besar dan kritik yang membangun dari semua pihak.

Pertama penulis mengucapkan syukur alhamdulillah kepada Allah, SWT atas segala limpahan karunia-Nya. Terima kasih yang terdalam penulis sampaikan kepada :

1. Ibu Beatrice Mantoroadi SE,AK, MM atas kelembutan dan kesabaran dalam membimbing penulis selama proses penulisan.

2. Bapak Eko Rudy Cahyadi, S.Hut, MM atas arahan, saran yang membangun dalam penyempurnaan penulisan. Juga atas sentuhan pemikiran yang mendalam mengenai implikasi Balanced Scorecard selanjutnya.

3. Bapak Mukhammad Natjib, STP, MM pemacu penulis untuk selalu membuka pemikiran baru.

4. Bapak Joko dan Ibu Yani dari Bank Bukopin, dan Bu Lilis, Bu Nana. Pak Tino, dan Mba Ayati dari Swamitra KILAT, juga para responden. 5. My beloved Grandma dan almarhum kakek yang selalu memberikan

v

kasih atas doa yang selalu tertuju pada ku.

6. Bapakku, Tjahya Muhandri yang selalu memberikan semangat, doa dan penerang serta pembimbing jalanku.

7. Rekan kerja di

al amin

yang selalu ceria dan istiqomah, KlinikHerba Al Wahida (Ka Tidy dan Mba Endah). Semoga terus maju dan berkembang bermanfaat bagi umat.

8. Terima kasih kepada mas dari Klaten.

9. Juga pada Nurcholis (Rental DSK) dan Muhammad Fandy Jauhari, terima kasih atas segala bantuan yang diberikan.

10. Sumber inspirasi yang bermuka ceria, keponakan ku Azki Rizqi Abada (si bungsu), Apriliani, Suhendi, Muhammad Al Kahfi, dan cerewet nan bawel kakakku tersayang.

11. Teman seperjuangan Ranty Megallow, Siti Pasus, dan Nora Purbo. Kebersamaan kita dari seminar hingga lulus bersama-sama telah menjalin ikatan yang erat diantara kita.

12. Dian Suminnar, Diah Laxmianti, Hartatie, Ukhti ku Iin. Mereka sangat memahamiku. Terima kasih telah menjadi teman dalam setiap duka dan suka ku.

13. Sri Widyastuti, Gita, Dian, Ai, Prita, Yuli, Rinrin, Nela, dan teman-teman FEM angkatan 40 maupun adik-adik kelas ku. Tetap semangat! 14. Tidak akan penulis lupa, seluruh dosen dan staf manajemen FEM (Pak

Yadi, Pak Acep, Mba Dina, Mas Iwan, dan Pak Maman), terima kasih atas segala kemudahannya.

15. Semua pihak yang tidak bisa disebutkan satu persatu.

Saran untuk penyempurnaan penulisan ini sangat penulis harapkan. Sehingga skripsi ini dapat membawa manfaat bagi semua pihak.

Bogor, Juni 2007

vi

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP...

iii

KATA PENGANTAR...

iv

DAFTAR ISI ...

vi

DAFTAR TABEL ...

viii

DAFTAR GAMBAR...

x

DAFTAR LAMPIRAN...

xii

I. PENDAHULUAN

1.1. Latar Belakang ...

1

1.2. Rumusan Masalah...

2

1.3. Tujuan Penelitian ...

4

1.4. Manfaat Penelitian ...

4

II. TINJAUAN PUSTAKA

2.1. Lembaga Keuangan Mikro ...

5

2.1.1. LKM Bank ...

5

2.1.2. LKM non-Bank...

5

2.1.3. USP

Swamitra...

6

2.2.

Pengendalian Kinerja Manajemen ...

9

2.2.1.

Tahapan Pengukuran Kinerja...

10

2.3. Pengendalian Kinerja Pada

Balanced Scorecard

...

12

2.3.1. Sejarah Perkembangan

Balanced Scorecard

...

12

2.3.2. Pengukuran Kinerja dalam Empat Komponen

Perspektif

Balanced Scorecard

... 14

2.3.3. Keunggulan

Balanced Sorecard ...

21

2.3.4. Tahapan Penerapan

Balanced Scorecard

... 21

2.3.5. Penyelarasan Ukuran BSC dengan Strategi...

24

2.4. Penelitian

Terdahulu ...

26

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran...

28

3.2. Lokasi dan Waktu Penelitian ...

30

3.3. Metode Pengumpulan Data...

30

3.4. Teknik Pengambilan Sampel ...

30

vii

3.5.1. Analisis Eksternal dan Internal ...

32

3.5.2. Matriks

Internal-Eksternal ... 34

3.5.3. Pengukuran Kinerja pada

Balanced Scorecard

...

35

3.5.4. Teknik Rentang Kriteria ...

44

IV. HASIL DAN PEMBAHASAN ...

46

4.1. Gambaran Pelaku Kemitraan ...

46

4.1.1. Sejarah dan Perkembangan Bank Bukopin...

46

4.1.2. Sejarah dan Perkembangan Koperasi KILAT...

47

4.2. Gambaran Kemitraan ...

51

4.2.1.

Peranan Koperasi dan Bank Bukopin ...

55

4.3.

Pengukuran Kinerja Swamitra KILAT Saat Ini...

57

4.4.

Perkembangan Swamitra KILAT ...

63

4.4.1.

Hasil Analisis Lingkungan Swamitra KILAT Tahun 2005 ..

64

4.4.2.

Analisis Lingkungan Eksternal Terbaru ...

69

4.4.3.

Identifikasi Peluang dan Ancaman ...

75

4.4.4. Analisis Lingkungan Internal...

76

4.4.5. Identifikasi Kekuatan dan Kelemahan ...

80

4.4.6. Matriks

Eksternal-Internal ... 81

4.5. Peta Strategi Swamitra KILAT dengan Empat Perspektif

Balanced Scorecard

...

83

4.5.1 Perspektif Keuangan ...

83

4.5.2. Perspektif Keanggotaan ...

85

4.5.3. Perspektif Proses Bisnis Internal ...

88

4.5.4. Perspektif Pembelajaran dan Pertumbuhan ...

89

4.6. Perancangan

Balanced Scorecard

Swamitra KILAT ...

93

4.6.1. Penentuan Ukuran Pencapaian Sasaran Strategis ...

93

4.6.2. Penetapan Target...

99

4.6.3. Perumusan Inisiatif Strategi...

104

4.7. Pengukuran Kinerja Swamitra KILAT Tahun 2006...

105

4.7.1. Pembobotan Perspektif

Balanced Scorecard

...

105

4.7.2. Pengukuran Kinerja Swamitra KILAT Tahun 2006...

108

4.7.3. Penilaian Kinerja Swamitra KILAT

dengan perspektif

Balanced Scorecard

...

135

4.8. Tindakan Korektif Terhadap Hasil Pengukuran ...

135

V. KESIMPULAN DAN SARAN ...

140

5.1.

Kesimpulan ... 140

5.2.

Saran ... 141

DAFTAR PUSTAKA...

143

PENGENDALIAN KINERJA PADA KEMITRAAN BANK

BUKOPIN DAN KOPERASI DENGAN BALANCED

SCORECARD

(Studi Kasus : Swamitra KILAT Tahun 2006 )

Oleh

AMELLIA RISKI FERIANTI

H24103019

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Amellia Riski Ferianti. H24103019. Pengendalian Kinerja pada Kemitraan Bank Bukopin dan Koperasi dengan Balanced Scorecard (Studi Kasus : Swamitra KILAT Tahun 2006). Di bawah bimbingan Beatrice Mantoroadi.

Swamitra KILAT merupakan aliansi strategis antara Bank Bukopin dengan Koperasi KILAT. Tahun kedua pendiriannya, Swamitra KILAT tengah menghadapi persoalan dalam upaya pengembangan usahanya yaitu sulitnya menghimpun dana dari anggota dan memobilisasi kepada anggota yang dianggap feasible. Banyak faktor yang menyebabkan persoalan tersebut baik dari internal Swamitra KILAT maupun eksternal. Strategi yang tepat sangat diperlukan, sebagai reaksi dan antisipasi terhadap perubahan kondisi lingkungan. Swamitra KILAT memerlukan penilaian aktualisasi visi, misi, dan tujuan dengan strategi yang telah dilaksanakan. Dalam kerangka manajemen strategis, kegiatan kunci yang dapat memberikan umpan balik dari keseluruhan rangkaian tindakan manajemen adalah pengukuran yang merupakan bagian dari pengendalian kinerja. Sistem pengukuran kinerja dengan Balanced Scorecard memungkinkan hasil pengukuran dengan lebih proporsional, komprehensif, dan terukur.

Penelitian ini bertujuan untuk mengetahui kondisi perkembangan dan peta strategi pengembangan Swamitra KILAT, merancang sistem pengukuran kinerja yang sesuai, mengukur pencapaian kinerja Swamitra KILAT dengan Balanced Scorecard tahun 2006 dan mengetahui tindakan korektif atas hasil pengukuran. Tujuan penelitian menjadi dasar pengolahan dan analisis data. Analisis lingkungan dengan menggunakan metode analisis IFE dan EFE. Penyusunan peta strategi dan perancangan sistem pengukuran kinerja dilakukan dengan pendekatan deskriptif evaluatif. Sedangkan untuk mengetahui perkembangan Swamitra KILAT dan pengukuran kinerja dengan pendekatan kuantitatif (paired comparison, rasio, rataan skor, dan indeks)

Berdasarkan hasil analisis lingkungan dapat teridentifikasi bertambahnya kelemahan dan ancaman. Sedangkan kekuatan dan peluang relatif tidak banyak perubahan. Sehingga posisi pada matriks IE yaitu hold dan maintain. Hal ini berarti bahwa strategi yang telah diterapkan harus dijaga dan dipelihara yaitu competitive strategy,cooperative strategy, dan strategi profitabilitas.

Berdasarkan visi, misi, dan strategi, ditetapkan sasaran strategis yang memiliki keterkaitan satu sama lain. Semua sasaran akhirnya mencapai sasaran perspektif keuangan, yaitu meningkatnya keuntungan secara berkesinambungan, efisiensi biaya-biaya, dan meningkatnya pendapatan. Sasaran optimalnya pertumbuhan simpan pinjam, terbangunnya loyalitas anggota, dan meningkatnya kepuasan anggota dapat mendukung perolehan keuntungan berkesinambungan. Perspektif proses bisnis internal meliputi sasaran meningkatnya mutu pelayanan, efektivitas pengembalian pinjaman, dan pengembangan kerja sama serta sasaran strategis dalam perspektif pertumbuhan dan pembelajaran yaitu kompetensi dan profesionalisme pengurus, kepuasan dan motivasi pengurus, serta terbangunnya kehandalan IT juga turut mendukung tercapainya sasaran perspektif keuangan.

berkesinambungan, efisiensi biaya-biaya, dan meningkatnya pendapatan. Sasaran optimalnya pertumbuhan simpan pinjam, terbangunnya loyalitas anggota, dan meningkatnya kepuasan anggota dapat mendukung perolehan keuntungan berkesinambungan. Pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang mencapai target adalah mempertahankan kebijakan yang telah dijalankan. Sedangkan pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang belum mencapai target adalah meningkatkan kinerja ukuran pemicu. Terhadap ukuran hasil yang telah mencapai target, tetapi ukuran pemicu tidak mencapai target. Maka pengendalian yang dilakukan adalah audit terhadap ukuran pemicu. Perspektif proses bisnis internal meliputi sasaran meningkatnya mutu pelayanan, efektivitas pengembalian pinjaman, dan pengembangan kerja sama. Sasaran strategis dalam perspektif pertumbuhan dan pembelajaran yaitu kompetensi dan profesionalisme pengurus, kepuasan dan motivasi pengurus, serta terbangunnya kehandalan IT juga turut mendukung tercapainya sasaran perspektif keuangan.

Penentuan hasil pencapaian sasaran strategis meningkatnya keuntungan secara berkesinambungan dalam perspektif keuangan ditunjukkan dengan EVA dan nominal SHU. Ukuran hasil sasaran strategis meningkatkan pendapatan adalah outstanding pinjaman (PYD), dan Asset Utilization Ratio (AUR). Ukuran-ukuran ini dipacu oleh dropping pinjaman dan nilai aset. Ukuran hasil untuk sasaran stategis efisiensi biaya-biaya ditunjukkan dengan ukuran Cost Efficiency Ratio (CER). Ukuran yang digunakan dalam perspektif keanggotaan dalam pencapaian sasaran strategisnya menggunakan ukuran hasil yaitu LDR, customer retention, dan indeks kepuasan anggota baik yang meminjam maupun menyimpan. Pencapaian perspektif bisnis internal menggunakan ukuran persentase ketepatan waktu pencairan kredit, persen anggota baru, BDR, total tunggakan per outstanding pinjaman, dan jumlah realisasi MOU. Sasaran strategis pertumbuhan dan pembelajaran menggunakan ukuran pengembangan sisten baru, ketepatan laporan keuangan dan jumlah komputer yang on line dengan Bank Bukopin, indeks penilaian kinerja karyawan, frekuensi pelatihan, persentase karyawan yang dilatih, ukuran saran dari pengurus yang diaplikasikan dan indeks kepuasan dan motivasi pengurus.

Berdasarkan rataan nilai pencapaian target dapat dinilai kinerja keseluruhan yang masih di atas rata-rata. Hal ini terlihat dari skor akhir gabungan dari semua perspektif sebesar 70,12 persen. Pencapaian hasil yang belum optimal ini disebabkan beberapa perspektif tidak dapat mencapai target yang diharapkan. Perspektif pertumbuhan dan pembelajaran merupakan pencapaian target terendah sebesar 61,60. Pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang mencapai target adalah mempertahankan kebijakan yang telah dijalankan. Sedangkan pengendalian kinerja terhadap ukuran hasil dan ukuran pemicu yang belum mencapai target adalah meningkatkan kinerja ukuran pemicu. Terhadap ukuran hasil yang telah mencapai target, tetapi ukuran pemicu tidak mencapai target. Maka pengendalian yang dilakukan adalah audit terhadap ukuran pemicu.

SCORECARD

(Studi Kasus : Swamitra KILAT Tahun 2006 )

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

AMELLIA RISKI FERIANTI

H24103019

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PENGENDALIAN KINERJA PADA KEMITRAAN BANK BUKOPIN DAN KOPERASI DENGAN BALANCED SCORECARD

(Studi Kasus : Swamitra KILAT Tahun 2006 )

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

AMELLIA RISKI FERIANTI

H24103019

Menyetujui, Juni 2007

Beatrice Mantoroadi, SE.AK, MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

iii

Penulis adalah anak kedua (bungsu) dari pasangan Bapak Abdul Majid dan Ibunda Yayan Triana. Sejak dilahirkan pada tanggal 26 Maret 1985, penulis telah menetap di Kota Bogor bersama nenek dan kakek. Cinta dan kasih sayang mereka memotivasi penulis untuk terus melanjutkan ke tingkat pendidikan yang lebih tinggi. Tahun 1997, penulis menamatkan Sekolah Dasar yang kemudian dilanjutkan pada SLTPN 1 Dramaga. Tahun 2003, penulis menamatkan sekolah menengah dari SMAN 5 Bogor.

Institut Pertanian Bogor menjadi pilihan utama di tingkat perguruan tinggi dengan berkonsentrasi pada ekonomi dan manajemen. Selama menjadi mahasiswa, penulis aktif dalam kegiatan keorganisasian, pelatihan dan juga kompetisi yang sifatnya menambah pengetahuan, mengasah dan mempertajam daya analitis. Sejak tahun kedua di IPB, penulis aktif di kegiatan kemahasiswaan seperti FORMASI (Sie. Syiar dan Dakwah), BEM FEM (Sie. Ekonomi dan Kewirausahaan), Center of Management (Sie. Administrasi Keuangan dan Kearsipan). Kepanitiaan yang pernah diikuti yaitu Banking Goes to Campus, Save The Earth, Program Pengawalan Pasca Panen dan Pemasaran Gabah dan lainnya.

iv

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kehadirat allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul Pengendalian Kinerja pada Kemitraan Bank Bukopin dan Koperasi dengan Balanced Scorecard (Studi Kasus : Swamitra KILAT Tahun 2006).

Penelitian ini merupakan aplikasi dari ilmu yang telah dipelajari dan dituangkan menurut kajian teori dan studi empiris. Sehingga diharapkan dapat bermanfaat bagi para pembaca, khususnya yang tertarik pada perkembangan penggunaan Balanced Scorecard. Sesungguhnya metode ini akan terus berkembang penggunaannya sesuai dengan kebutuhan informasi bagi perusahaan untuk pengambilan keputusan strategis.

Sebuah karya sesungguhnya sulit dikatakan sebagai usaha satu orang, tanpa dukungan dan peran serta dari yang lainnya. Demikian juga penelitian ini tidak akan mungkin terselesaikan tanpa adanya dorongan semangat yang besar dan kritik yang membangun dari semua pihak.

Pertama penulis mengucapkan syukur alhamdulillah kepada Allah, SWT atas segala limpahan karunia-Nya. Terima kasih yang terdalam penulis sampaikan kepada :

1. Ibu Beatrice Mantoroadi SE,AK, MM atas kelembutan dan kesabaran dalam membimbing penulis selama proses penulisan.

2. Bapak Eko Rudy Cahyadi, S.Hut, MM atas arahan, saran yang membangun dalam penyempurnaan penulisan. Juga atas sentuhan pemikiran yang mendalam mengenai implikasi Balanced Scorecard selanjutnya.

3. Bapak Mukhammad Natjib, STP, MM pemacu penulis untuk selalu membuka pemikiran baru.

4. Bapak Joko dan Ibu Yani dari Bank Bukopin, dan Bu Lilis, Bu Nana. Pak Tino, dan Mba Ayati dari Swamitra KILAT, juga para responden. 5. My beloved Grandma dan almarhum kakek yang selalu memberikan

v

kasih atas doa yang selalu tertuju pada ku.

6. Bapakku, Tjahya Muhandri yang selalu memberikan semangat, doa dan penerang serta pembimbing jalanku.

7. Rekan kerja di

al amin

yang selalu ceria dan istiqomah, KlinikHerba Al Wahida (Ka Tidy dan Mba Endah). Semoga terus maju dan berkembang bermanfaat bagi umat.

8. Terima kasih kepada mas dari Klaten.

9. Juga pada Nurcholis (Rental DSK) dan Muhammad Fandy Jauhari, terima kasih atas segala bantuan yang diberikan.

10. Sumber inspirasi yang bermuka ceria, keponakan ku Azki Rizqi Abada (si bungsu), Apriliani, Suhendi, Muhammad Al Kahfi, dan cerewet nan bawel kakakku tersayang.

11. Teman seperjuangan Ranty Megallow, Siti Pasus, dan Nora Purbo. Kebersamaan kita dari seminar hingga lulus bersama-sama telah menjalin ikatan yang erat diantara kita.

12. Dian Suminnar, Diah Laxmianti, Hartatie, Ukhti ku Iin. Mereka sangat memahamiku. Terima kasih telah menjadi teman dalam setiap duka dan suka ku.

13. Sri Widyastuti, Gita, Dian, Ai, Prita, Yuli, Rinrin, Nela, dan teman-teman FEM angkatan 40 maupun adik-adik kelas ku. Tetap semangat! 14. Tidak akan penulis lupa, seluruh dosen dan staf manajemen FEM (Pak

Yadi, Pak Acep, Mba Dina, Mas Iwan, dan Pak Maman), terima kasih atas segala kemudahannya.

15. Semua pihak yang tidak bisa disebutkan satu persatu.

Saran untuk penyempurnaan penulisan ini sangat penulis harapkan. Sehingga skripsi ini dapat membawa manfaat bagi semua pihak.

Bogor, Juni 2007

vi

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP...

iii

KATA PENGANTAR...

iv

DAFTAR ISI ...

vi

DAFTAR TABEL ...

viii

DAFTAR GAMBAR...

x

DAFTAR LAMPIRAN...

xii

I. PENDAHULUAN

1.1. Latar Belakang ...

1

1.2. Rumusan Masalah...

2

1.3. Tujuan Penelitian ...

4

1.4. Manfaat Penelitian ...

4

II. TINJAUAN PUSTAKA

2.1. Lembaga Keuangan Mikro ...

5

2.1.1. LKM Bank ...

5

2.1.2. LKM non-Bank...

5

2.1.3. USP

Swamitra...

6

2.2.

Pengendalian Kinerja Manajemen ...

9

2.2.1.

Tahapan Pengukuran Kinerja...

10

2.3. Pengendalian Kinerja Pada

Balanced Scorecard

...

12

2.3.1. Sejarah Perkembangan

Balanced Scorecard

...

12

2.3.2. Pengukuran Kinerja dalam Empat Komponen

Perspektif

Balanced Scorecard

... 14

2.3.3. Keunggulan

Balanced Sorecard ...

21

2.3.4. Tahapan Penerapan

Balanced Scorecard

... 21

2.3.5. Penyelarasan Ukuran BSC dengan Strategi...

24

2.4. Penelitian

Terdahulu ...

26

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran...

28

3.2. Lokasi dan Waktu Penelitian ...

30

3.3. Metode Pengumpulan Data...

30

3.4. Teknik Pengambilan Sampel ...

30

vii

3.5.1. Analisis Eksternal dan Internal ...

32

3.5.2. Matriks

Internal-Eksternal ... 34

3.5.3. Pengukuran Kinerja pada

Balanced Scorecard

...

35

3.5.4. Teknik Rentang Kriteria ...

44

IV. HASIL DAN PEMBAHASAN ...

46

4.1. Gambaran Pelaku Kemitraan ...

46

4.1.1. Sejarah dan Perkembangan Bank Bukopin...

46

4.1.2. Sejarah dan Perkembangan Koperasi KILAT...

47

4.2. Gambaran Kemitraan ...

51

4.2.1.

Peranan Koperasi dan Bank Bukopin ...

55

4.3.

Pengukuran Kinerja Swamitra KILAT Saat Ini...

57

4.4.

Perkembangan Swamitra KILAT ...

63

4.4.1.

Hasil Analisis Lingkungan Swamitra KILAT Tahun 2005 ..

64

4.4.2.

Analisis Lingkungan Eksternal Terbaru ...

69

4.4.3.

Identifikasi Peluang dan Ancaman ...

75

4.4.4. Analisis Lingkungan Internal...

76

4.4.5. Identifikasi Kekuatan dan Kelemahan ...

80

4.4.6. Matriks

Eksternal-Internal ... 81

4.5. Peta Strategi Swamitra KILAT dengan Empat Perspektif

Balanced Scorecard

...

83

4.5.1 Perspektif Keuangan ...

83

4.5.2. Perspektif Keanggotaan ...

85

4.5.3. Perspektif Proses Bisnis Internal ...

88

4.5.4. Perspektif Pembelajaran dan Pertumbuhan ...

89

4.6. Perancangan

Balanced Scorecard

Swamitra KILAT ...

93

4.6.1. Penentuan Ukuran Pencapaian Sasaran Strategis ...

93

4.6.2. Penetapan Target...

99

4.6.3. Perumusan Inisiatif Strategi...

104

4.7. Pengukuran Kinerja Swamitra KILAT Tahun 2006...

105

4.7.1. Pembobotan Perspektif

Balanced Scorecard

...

105

4.7.2. Pengukuran Kinerja Swamitra KILAT Tahun 2006...

108

4.7.3. Penilaian Kinerja Swamitra KILAT

dengan perspektif

Balanced Scorecard

...

135

4.8. Tindakan Korektif Terhadap Hasil Pengukuran ...

135

V. KESIMPULAN DAN SARAN ...

140

5.1.

Kesimpulan ... 140

5.2.

Saran ... 141

DAFTAR PUSTAKA...

143

viii

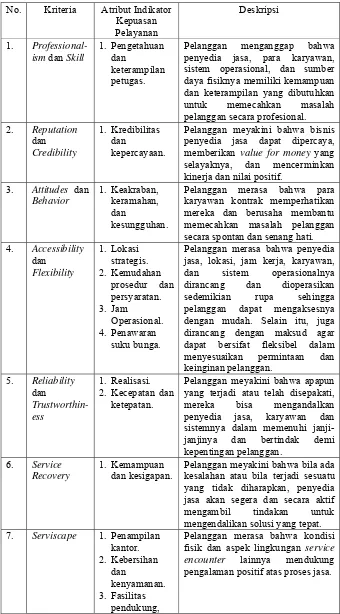

DAFTAR TABEL

No.

Halaman

1.

Tingkat reliabilitas metode

alpha cronbach’s

... 31

2.

Matriks EFE (External Factors Evaluation)...

32

3.

Matriks IFE (Internal Factors Evaluation)...

33

4.

Penjabaran ukuran strategis ke dalam

Balanced Scorecard

... 36

5.

Matriks perbandingan berpasangan ...

37

6.

Langkah-langkah perhitungan EVA ...

39

7.

Atribut indikator kepuasan pelayanan Swamitra KILAT ...

42

8.

Laporan likuiditas Swamitra KILAT per Desember 2006...

61

9.

Tingkat BDR Swamitra KILAT per Desember 2006 ...

61

10.

Perkembangan PYD Koperasi KILAT ...

63

11.

Faktor strategis internal Swamitra KILAT tahun 2005 ...

64

12.

Faktor eksternal Swamitra KILAT ...

68

13.

Komposisi jenis simpanan ...

72

14.

Peluang strategis Swamitra KILAT tahun 2006 ...

75

15.

Biaya tetap Swamitra KILAT ...

76

16.

Kekuatan internal Swamitra KILAT...

80

17.

Target ukuran strategis tahun 2006...

103

18.

Pembobotan perspektif

Balanced Scorecard

...

108

19.

Karakteristik responden yang menyimpan dan meminjam...

114

20.

Skor kepuasan anggota ...

115

21.

Skor kepuasan terhadap kompensasi ...

126

22.

Skor kepuasan terhadap pekerjaan itu sendiri...

127

23.

Skor kepuasan terhadap promosi ...

127

24.

Skor kepuasan terhadap kondisi kerja...

128

25.

Skor kepuasan terhadap supervisi...

128

26.

Skor kepuasan terhadap hubungan dengan rekan kerja ...

129

27.

Skor motivasi terhadap prestasi dan penghargaan ...

130

ix

29.

Skor motivasi terhadap tanggung jawab ...

131

30.

Skor motivasi terhadap kesetiaan dan loyalitas ...

131

31.

Skor Kepuasan dan motivasi pengurus ...

132

x

DAFTAR GAMBAR

No.

Halaman

1. Pertumbuhan PYD Swamitra KILAT tahun 2006 ...

2

2. Pola kemitraan Bank Bukopin dan Koperasi ...

7

3.

Perkembangan peran

Balanced Scorecard

dalam

sistem manajemen strategis... 14

4.

Desain dasar sistem kinerja

Balanced Scorecard

...

14

5.

Ukuran utama perspektif pelanggan ...

16

6.

Model rantai nilai ...

18

7.

Alur pengaruh sasaran perspektif pertumbuhan dan pembelajaran

terhadap sasaran perspektif BSC lainnya...

19

8.

Kerangka

Balanced Scorecard

...

22

9.

Model hubungan sebab akibat ...

25

10.

Tahapan analisis

Balanced Scorecard

pada Swamitra KILAT ...

29

11.

Model matriks IE

...

34

12.

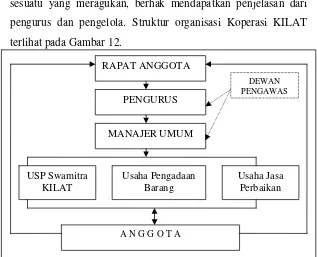

Struktur organisasi Koperasi KILAT...

50

13.

Logo Swamitra ...

52

14.

Alur tanggung jawab pengurus Swamitra...

54

15.

Komposisi simpanan Swamitra KILAT tahun 2006...

58

16.

Perkembangan PYD tahun 2006...

59

17.

Total dana pihak ketiga Swamitra KILAT tahun 2006...

66

18.

Total

dropping

pinjaman per Bulan Tahun 2005...

67

19.

Perkembangan SHU tahun 2006...

67

20.

Matriks IE Swamitra KILAT ...

81

21.

Peta strategis

Balanced Scorecard

Swamitra KILAT ...

92

22.

Keterkaitan ukuran strategis

Balanced Scorecard

... 98

xi

24.

Pertumbuhan aset tahun 2006 ...

100

25.

Perbandingan target dan realisasi SHU tahun 2006...

110

26.

Trend pencapaian target PYD tahun 2006 ...

110

27.

Persentase ketepatan pencairan pinjaman ...

122

28.

Perkembangan BDR...

123

xii

DAFTAR LAMPIRAN

No.

Halaman

1.

Kuesioner bobot dan rating faktor strategis

lingkungan

Swamitra

KILAT ... 145

2.

Kuesioner kepuasan pengurus... 153

3.

Kuesioner penelitian kepuasan nasabah penyimpan... 156

4.

Kuesioner penelitian kepuasan nasabah peminjam ... 158

5.

Laporan keuangan utama PT. Bank Bukopin

(dalam miliar rupiah kecuali persentase) ... 160

6.

Laporan rugi laba Swamitra KILAT tahun 2006... 161

7.

Neraca keuangan Swamitra KILAT tahun 2006... 162

8.

Jumlah karyawan, modal dan total aset menurut jenis koperasi

tahun 2006... 163

9.

Perbandingan tingkat suku bunga Bank BRI Cabang Bogor

1.1. Latar Belakang

Kebijakan ekonomi nasional kini memfokuskan pada pemberdayaan ekonomi kerakyatan. Salah satu perwujudannya adalah keberpihakan kepada pengusaha kecil melalui Peraturan Bank Indonesia dalam Pakto No. 27 Tahun 1998, menyatakan bahwa 20 persen dari total kredit yang diberikan oleh bank umum nasional harus dialokasikan untuk pengusaha kecil. Perubahan pun terjadi pada perencanaan strategis perbankan nasional yang mulai memfokuskan pelayanan kepada pengusaha Mikro Kecil dan Menengah (UMKM). Hal ini merupakan hasil pembelajaran pada saat krisis, ditandai dengan masalah kredit macet yang tinggi yaitu sekitar 55-70 persen dari nilai pinjaman, negatif NIM perbankan nasional sebesar Rp 73 triliun, 77 bank kondisi negatif CAR, bahkan terpaksa beroperasi dengan kondisi negatif spread (Alfiansi, 2003). Kondisi ini berakibat pada penutupan 16 bank swasta nasional oleh pemerintah.

Meski merasakan dampak krisis, lembaga jasa keuangan yang fokus pembiayaannya kepada UMKM yang dikenal dengan Lembaga Keuangan Mikro (LKM), relatif lebih mudah dalam proses pemulihan. Misalnya Bank BRI dapat menurunkan Non Performing Loan (NPL) dari 52,92 persen tahun 1998 hingga 21,38 persen tahun 1999. Bahkan 40 persen keuntungan Bank BRI kontribusi dari kredit mikro (Deuster, 2002). Sebab segmen UMKM yang dituju memiliki daya tahan yang relatif lebih baik dibandingkan perusahaan besar.

2

Kota Bogor sendiri terdapat enam Swamitra yang beroperasi, salah satunya adalah Swamitra KILAT. Swamitra KILAT merupakan kemitraan strategis antara Bank Bukopin dengan Koperasi Warga Instalatir Listrik. Kemitraan ini disebabkan kelemahan yang dimiliki oleh koperasi seperti persoalan manajemen dan solvabilitas usaha. Bank Bukopin memiliki kompetensi yang baik. Sehingga Bank Bukopin berperan dalam monitoring dan supervisi terhadap fungsi sumber daya manusia, pemasaran, teknologi informasi, keuangan dan manajemen Swamitra. Kemitraan ini diharapkan tercapainya penguatan permodalan, solvabilitas usaha, pertumbuhan simpan pinjam, alih pengetahuan, nilai tambah usaha, dan jaringan antar Swamitra.

1.2. Perumusan Masalah

Swamitra KILAT masih memiliki persoalan dalam menghimpun dana dari anggota dan calon anggota serta memobilisasi dana kepada anggota yang dianggap feasible. Jumlah saldo simpanan sampai dengan Bulan Desember 2006 sebesar Rp 1.789.295.651,73 atau meningkat sebesar 9 persen. Akan tetapi, dari 521 anggota yang menyimpan, terdapat 12,67 persen anggota yang tidak aktif menyimpan dan bahkan 21,4 persen anggota membiarkan rekeningnya tutup karena sudah tidak memenuhi jumlah saldo minimal. Permasalahan lainnya adalah menurunnya volume pinjaman Swamitra KILAT. Nilai pinjaman yang diberikan pada Desember 2006 sebesar Rp 522.792.412,91 atau berkurang sebesar 16 persen dari bulan sebelumnya. Penurunan pinjaman yang diberikan (PYD) dapat berakibat menurunnya pendapatan yang akan diterima. Pertumbuhan (PYD) Swamitra KILAT dapat terlihat pada Gambar 1.

Gambar 1. Pertumbuhan PYD Swamitra KILAT Tahun 2006 -40%

-35% -30% -25% -20% -15% -10% -5% 0%

Permasalahan tersebut membawa konsekuensi bahwa pihak manajemen sebaiknya mengambil tindakan strategis yang tepat dalam menghadapi persaingan yang kompetitif. Strategi yang tepat sangat diperlukan, sebagai reaksi dan antisipasi terhadap perubahan kondisi lingkungan. Keputusan yang salah dapat menimbulkan kerugian besar dan akan sulit sekali untuk melakukan pemulihan.

Sebagai sebuah bentuk kemitraan yang dilakukan di atas pondasi kerjasama yang memperhatikan prinsip saling membutuhkan, saling memperkuat dan menguntungkan. Maka Swamitra KILAT memerlukan penilaian aktualisasi visi, misi, dan tujuan dengan strategi yang telah dilaksanakan. Dalam kerangka manajemen strategis, kegiatan kunci yang dapat memberikan umpan balik dari keseluruhan rangkaian tindakan manajemen adalah pengukuran.

Selama ini pengukuran kinerja yang dilakukan Swamitra KILAT pada umumnya hanya berdasarkan aspek keuangan sebagai satu-satunya indikator pengukuran kinerja. Segala perhatian dan aktivitas pergerakan Swamitra hanya ditujukan pada bagaimana meningkatkan hasil keuangannya dan mengabaikan aspek nonkeuangan seperti kepuasan anggota, kapabilitas pengurus dan kualitas proses operasional Swamitra KILAT. Sedangkan tolak ukur keuangan baik berbentuk neraca, dan laporan rugi laba belum dapat memberikan informasi strategis ke depan secara komprehensif dan hanya berorientasi pada jangka pendek. Sedangkan Swamitra KILAT berada pada lingkungan bisnis yang dinamis, high competitive dan merupakan saluran kepentingan bagi koperasi (anggota), pengurus dan Bank Bukopin.

4

Berdasarkan uraian tersebut, permasalahan yang dapat dirumuskan dalam penelitian ini adalah :

1. Bagaimana kondisi perkembangan Swamitra KILAT?

2. Bagaimana peta strategi pengembangan Swamitra KILAT yang sesuai ? 3. Bagaimana sistem pengukuran kinerja yang sesuai?

4. Sejauhmana pencapaian kinerja Swamitra KILAT tahun 2006 dengan pendekatan Balanced Scorecard?

5. Bagaimana tindakan korektif yang dilakukan setelah memperoleh hasil pengukuran?

1.3. Tujuan

Tujuan yang ingin dicapai dalam penelitian ini adalah : 1. Mengetahui kondisi perkembangan Swamitra KILAT.

2. Mengetahui peta strategi pengembangan Swamitra KILAT yang sesuai. 3. Merancang sistem pengukuran kinerja yang sesuai.

4. Mengukur pencapaian kinerja Swamitra KILAT dengan Balanced Scorecard tahun 2006.

5. Mengetahui tindakan korektif setelah hasil pengukuran diperoleh.

1.4. Manfaat

1. Bagi Swamitra KILAT

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dan masukan dalam pengembangan sistem pengukuran kinerja Swamitra KILAT dan Swamitra pada umumnya. Selain itu sebagai sumber informasi terpadu guna pengambilan keputusan yang tepat dalam pencapaian visi, misi dan tujuan Swamitra.

2. Bagi Penulis

Meningkatkan kemampuan penulis dalam mengidentifikasi masalah, menganalisis, dan menemukan solusi sebagai perwujudan dari aplikasi ilmu yang telah diperoleh.

3. Bagi Akademisi

2.1. Lembaga Keuangan Mikro

Lembaga keuangan mikro dapat diartikan sebagai lembaga keuangan yang fokus kegiatannya melayani kelompok masyarakat usaha kecil dan mikro. Menurut Asian Development Bank (ADB) dalam (Firdaus, 2004), lembaga keuangan mikro (microfinance) adalah lembaga yang menyediakan jasa penyimpanan (deposits), kredit (loans), pembayaran berbagai transaksi jasa (payment services) serta money transfers yang ditujukan bagi masyarakat miskin dan pengusaha kecil (insurance to poor and low-income households and their micro enterprises). Bank Indonesia membagi lembaga keuangan mikro di Indonesia yaitu LKM Bank dan LKM non-Bank.

2.1.1. LKM Bank

LKM Bank terdiri atas Bank Perkreditan Rakyat (BPR), Bank Rakyat Indonesia–Unit Desa (BRI-UD) dan Bank Kredit Desa. Landasan hukum keberadaan adalah UU Perbankan. Oleh karena itu pengaturan, perizinan, dan pengawasan berada pada Bank Indonesia (Atmadja, 2005)

2.1.2. LKM non-Bank

6

2.1.3. USP Swamitra

Swamitra merupakan sebuah konsep inovasi dari Bank Bukopin yaitu pembentukan sistem pembiayaan mikro bekerja sama dengan koperasi. Melalui kerjasama kemitraan dengan Bank Bukopin, memungkinkan koperasi dan Lembaga Keuangan Mikro mengatasi masalah kepercayaan dan manajemen dengan menggunakan teknologi mutakhir, untuk menjamin pelayanan profesional serta jaringan pelayanan terpadu. Sehingga sistem pembiayaan mikro di bidang manajemen, administrasi keuangan serta pengembangan teknologi lebih modern. Kerjasama atau kemitraan yang dibangun didasarkan pada pertimbangan kepentingan yang sama untuk menciptakan nilai tambah bagi kedua belah pihak, baik bagi koperasi ataupun Bank Bukopin. Swamitra berasal dari bahasa Kawi yang artinya kerja sama atas keinginan sendiri (tanpa paksaan) dengan prinsip kebersamaan dan saling menguntungkan

Sebagai suatu unit usaha yang dibentuk melalui kerjasama dengan koperasi, Swamitra berbentuk badan hukum koperasi tunduk pada Undang-Undang No. 25 Tahun 1992 tentang Perkoperasian dan Peraturan Pemerintah No. 9 Tahun 1995 tentang Usaha Simpan Pinjam yang menyatakan bahwa dalam pelaksanaan kegiatan usahanya melakukan penghimpunan dan penyaluran dana melalui kegiatan simpan pinjam dari dan untuk anggota koperasi yang bersangkutan, calon anggota koperasi yang bersangkutan, serta koperasi lain dan anggotanya. Untuk selanjutnya cukup dan dapat disebut sebagai anggota Swamitra (www.swamitra.com).

6. SHU

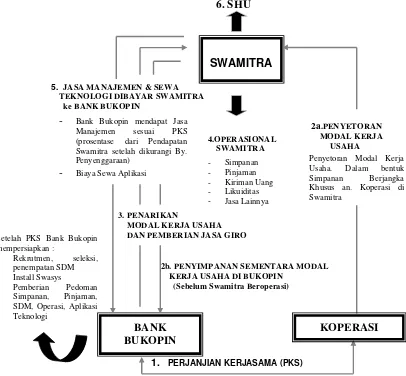

disertai dengan pembayaran sejumlah imbalan (Firdaus, 2004). Kegiatan kemitraan ini merupakan salah satu perwujudan TAP MPR No. IV/MPR/1999 (GBHN 1999-2004) yaitu diantaranya arah kebijakan ekonomi agar mengembangkan Lembaga Kemitraan antar koperasi, BUMN dan swasta. Swamitra adalah sebagai suatu unit ekonomi tersendiri yang dimiliki oleh koperasi dan bukan merupakan milik atau anak perusahaan dari Bank Bukopin. Terdapat pola kerja sama diantara koperasi dan Bank Bukopin yang menguraikan peran masing-masing dalam kemitraan, dapat terlihat pada Gambar 2.

5. JASA MANAJEMEN & SEWA

TEKNOLOGI DIBAYAR SWAMITRA ke BANK BUKOPIN

2a.PENYETORAN MODAL KERJA USAHA

3. PENARIKAN

MODAL KERJA USAHA DAN PEMBERIAN JASA GIRO

2b. PENYIMPANAN SEMENTARA MODAL KERJA USAHA DI BUKOPIN

(Sebelum Swamitra Beroperasi)

[image:32.612.118.524.272.648.2]1. PERJANJIAN KERJASAMA (PKS)

Gambar 2. Pola Kemitraan Bank Bukopin dan Koperasi Sumber: Buku Pedoman Operasional Swamitra

BANK BUKOPIN

SWAMITRA

Penyetoran Modal Kerja Usaha. Dalam bentuk Simpanan Berjangka Khusus an. Koperasi di Swamitra

- Bank Bukopin mendapat Jasa Manajemen sesuai PKS (prosentase dari Pendapatan Swamitra setelah dikurangi By. Penyenggaraan)

- Biaya Sewa Aplikasi

- Simpanan - Pinjaman - Kiriman Uang - Likuiditas

- Jasa Lainnya

4.OPERASIONAL SWAMITRA

Setelah PKS Bank Bukopin mempersiapkan :

- Rekrutmen, seleksi, penempatan SDM

- Install Swasys

- Pemberian Pedoman Simpanan, Pinjaman, SDM, Operasi, Aplikasi Teknologi

8

Kemitraan ini memiliki tujuan sebagai berikut :

1) Menumbuhkembangkan usaha simpan pinjam di kalangan anggota koperasi guna memacu pertumbuhan usaha dalam rangka peningkatan kesejahteraan anggota tersebut.

2) Membuka peluang akses permodalan bagi koperasi yang selama ini menghadapi banyak kendala dalam kerjasama dengan bank atau lembaga keuangan lainnya.

3) Mendukung terciptanya jaringan kerja antar kantor Swamitra di seluruh Indonesia, hingga menghasilkan :

a. sinergi kerja antar Swamitra yang lebih luas b. volume transaksi keuangan yang lebih besar c. kecepatan dan keamanan transaksi yang lebih baik d. efisiensi dan optimalisasi usaha yang lebih tinggi e. kontrol yang lebih baik dalam penyelenggaraan dana. Manfaat yang diharapkan dari Swamitra adalah :

1) Sistem teknologi dan manajemen yang dipergunakan Swamitra diharapkan dapat meningkatkan kepercayaan anggota Swamitra dalam penghimpunan dana dan penyaluran dana.

2) Anggota Swamitra dapat melakukan transaksi keuangan yang pada masa mendatang dapat dilakukan langsung di setiap kantor Swamitra melalui sistem jaringan (on line) berdasarkan kesepakatan kerjasama diantara Swamitra bersangkutan.

3) Memberi dukungan pada penyediaan informasi dan komunikasi bisnis sehingga perencanaan produksi dan pemasaran dapat dilakukan dengan lebih baik, yang dapat dimanfaatkan anggota Swamitra dalam rangka peningkatan usaha produktifnya.

2.2. Pengendalian Kinerja Manajemen

Pengendalian kinerja merupakan fungsi terakhir dari manajemen yang harus dilaksanakan. Menurut Suprihanto (1993), pengendalian manajemen adalah aktivitas untuk menemukan, mengoreksi adanya penyimpangan-penyimpangan dari hasil yang telah dicapai dibandingkan dengan rencana kerja yang ditetapkan. Pada setiap tahap kegiatan perlu dilakukan pengendalian. Sebab apabila terjadi penyimpangan akan lebih cepat diadakan tindakan koreksi. Langkah-langkah dalam proses pengendalian adalah sebagai berikut:

1) Menetapkan standar dan metode pengukuran kinerja 2) Mengukur kinerja

3) Menentukan apakah kinerja memenuhi standar 4) Mengambil tindakan korektif

Sehingga dalam pengendalian manajemen terdapat langkah pengukuran kinerja. Robert Simon dalam Pelaporan AKIP (1999), pengukuran kinerja adalah metode untuk menilai pencapaian kemajuan dibandingkan dengan tujuan dan sasaran yang telah ditetapkan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik yang mana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

Menurut Lynch dan Cross (1993) dalam Yuwono dkk (2006), manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut :

1) Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

2) Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

10

4) Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi. 5) Membangun konsesus untuk melakukan suatu perubahan dengan

memberi reward atas perilaku yang diharapakan tersebut.

Menurut Yuwono dkk (2006) ada dua pendekatan dalam mengukur kinerja perusahaan, yaitu :

1) Ukuran keuangan, yaitu ukuran kinerja yang berasal dari laporan keuangan yang diterbitkan oleh perusahaan.

2) Ukuran nonkeuangan, yaitu ukuran kinerja yang tidak terlihat langsung dari laporan keuangan, namun berhubungan dengan pencapaian ukuran keuangan dan bersifat kualitatif seperti market share, market growth, dan technological capabilities.

Namun, pengukuran kinerja dengan ukuran keuangan memiliki kelemahan yaitu :

1) Pengabaian pengukuran nonfinancial dan intangible asset dapat menimbulkan distorsi.

2) Pemakaian kinerja keuangan sebagai satu-satunya penentu kinerja keuangan dapat mendorong manajer untuk mengambil tindakan jangka pendek dengan mengorbankan kepentingan jangka panjang.

2.2.1. Tahapan Pengukuran Kinerja

Menurut Tim Asistensi Pelaporan Akuntabilitas Kinerja Instansi Pemerintah (1999), lima tahap pengukuran kinerja yaitu : 1) Perencanaan strategis

Dalam merumuskan perencanaan strategis perusahaan harus melakukan langkah-langkah sebagai berikut :

a. Menentukan visi dan misi.

pernyataan visi. Visi dan misi dapat membantu perusahaan untuk mengarahkan, memotivasi mencapai kinerja terbaik. b. Menganalisis faktor-faktor kunci keberhasilan

Faktor-faktor kunci keberhasilan adalah unsur-unsur dari suatu organisasi yang menentukan kegagalan atau keberhasilan suatu strategi. Untuk dapat mengidentifikasi kekuatan, kelemahan, peluang, dan ancaman. Dianalisis dengan metode analisis SWOT atau matriks IE.

c. Menentukan tujuan dan sasaran yang akan dicapai

Tujuan merupakan penjabaran atau implementasi dari pernyataan misi, atau hasil akhir jangka panjang. Sedangkan sasaran hasil yang ingin dicapai jangka pendek. Penetapan tujuan dan sasaran organisasi pada umumnya didasarkan pada faktor-faktor kunci keberhasilan. Sehingga tidak ada satupun sasaran yang tidak tercapai karena dengan mengetahui faktor-faktor kunci keberhasilan berarti organisasi tersebut telah mengetahui kekuatan apa yang diberdayakan.

2) Penetapan indikator kinerja

Indikator kinerja adalah ukuran kuantitatif dan atau kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan. Oleh karena itu, indikator kinerja harus merupakan sesuatu yang akan dihitung dan diukur serta digunakan sebagai dasar untuk menilai tingkat kinerja.

Penetapan indikator kinerja atau tolak ukur mengikuti prinsip SMART yaitu :

a. Specific, dinyatakan dengan jelas sehingga tidak ada kemungkinan kesalahan dalam interpretasi.

b. Measurable, mampu memunculkan fakta-fakta yang dinyatakan secara kuantitatif menggunakan angka-angka. c. Achievable, dapat dicapai untuk menunjukkan keberhasilan

12

d. Result oriented, fokus pada hasil-hasil berupa pencapaian target kinerja yang ditetapkan.

e. Time bound, terdapat batas waktu pencapaian tujuan strategis. 3) Pengembangan sistem pengukuran data

Tahapan ketiga adalah menetapkan bagaimana data untuk mengukur tersedia dan bagaimana mendapatkannya. Jika tidak tersedia maka harus mengidentifikasi indikator atau ukuran alternatif.

4) Penyempurnaan ukuran kinerja

Penetapan ukuran kinerja disesuaikan dengan kebutuhan informasi manajemen eksekutif. Namun, tidak seluruh indikator sama pentingnya. Oleh karena itu, ukuran kinerja diberikan bobot untuk merefleksikan tingkat kepentingan atau prioritas.

5) Pengintegrasian dengan proses manajemen

Tahapan selanjutnya adalah bagaimana menggunakan ukuran yang tersedia dengan efektif.

Terdapat dua metode yang fundamental dalam mengukur kinerja perusahaan, yaitu metode keuangan dan metode pengontrolan operasi. Metode keuangan merupakan metode yang membantu manajer melihat ukuran-ukuran secara keuangan seperti likuiditas, profitabilitas, solvabilitas, dan analisis trend. Metode pengontrolan operasi lebih tertuju pada pengevaluasian keputusan-keputusan dan tindakan-tindakan manajer. Dalam pengontrolan operasi, dibutuhkan lebih banyak interaksi antar manajer dengan manajer baik di level atas maupun bawah.

2.3. Pengendalian Kinerja pada Balanced Scorecard

2.3.1. Sejarah Perkembangan Balanced Scorecard

digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel di masa depan. Melalui kartu skor, skor yang hendak diwujudkan oleh personel di masa depan akan dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan ini akan digunakan untuk melakukan evaluasi atas kinerja personel yang bersangkutan (Mulyadi, 2001). Kata berimbang ditujukan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek, yaitu keuangan dan nonkeuangan, jangka pendek dan jangka panjang, proses dan personal, serta eksternal dan internal.

14

Gambar 3. Perkembangan Peran Balanced Scorecard dalam Sistem Manajemen Strategis

Sumber : Mulyadi, 2001

2.3.2. Pengukuran Kinerja dalam Empat Komponen Perspektif

Balanced Scorecard

Balanced scorecard merupakan sistem manajemen strategis yang menerjemahkan visi dan strategi suatu organisasi ke dalam tujuan dan ukuran operasional (Niven, Paul R, 2002). Tujuan dan ukuran operasional tersebut kemudian dinyatakan dalam empat perspektif yaitu perspektif finansial, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan (Kaplan dan Norton, 1996a).

[image:39.612.209.515.72.291.2]

Gambar 4. Desain Dasar Sistem Kinerja Balanced Scorecard Sumber : Kaplan dan Norton, 1996

Pada perkembangan awal (1990-1992),

diterapkan untuk pengukuran secara komprehensif kinerja

Perkembangan selanjutnya (1993-1995),diterapkan untuk

menghasilkan rencana strategis

Perumusan Strategi

Perencanaan Strategis

Penyusunan Program

Penyusunan Anggaran

Implementasi

Pengendalian

Financial

Customers Internal Business

Processes

1) Perspektif Finansial

Perspektif finansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak pada peningkatan laba perusahaan yang menjadi fokus tujuan serta ukuran di semua perspektif scorecard. Setiap ukuran yang terpilih harus merupakan bagian hubungan sebab akibat yang pada akhirnya akan dapat meningkatkan kinerja keuangan (Mulyadi, 2001)

Faktor pendorong tercapainya tujuan jangka panjang dalam perspektif finanasial harus disesuaikan menurut jenis industri, lingkungan persaingan dan strategi di setiap unit bisnis yang disederhanakan dalam tiga tahap siklus hidup bisnis yaitu : (1) bertumbuh (growth), (2) bertahan (sustain), (3) menuai (harvest). Tujuan finansial pada ketiga tahap siklus bisnis tentu berbeda sesuai dengan karakteristik masing-masing kondisi.

Tujuan pada tahap pertumbuhan (growth) adalah penjualan di pasar baru, kepada pelanggan baru, dan dihasilkan dari produk dan jasa baru, mempertahankan dan tingkat pengeluaran yang memadai untuk pengembangan produk dan proses, sistem, kapabilitas kerja, dan penetapan saluran pemasaran, penjualan dan distribusi baru. Indikator pengukuran masih bertumpu pada ukuran finansial konvensional seperti ROE, ROI, laba operasi, dan margin kotor dengan tujuan menghasilkan tingkat pengembalian yang tinggi. Sedangkan tujuan finansial pada tahap menuai lebih menekankan pada arus kas. Setiap investasi harus memberikan pengembalian kas yang segera dan pasti.

Tiga tema keuangan tersebut mendorong penetapan strategi bisnis (Kaplan dan Norton, 2000) yaitu :

1. Bauran dan pertumbuhan pendapatan

16

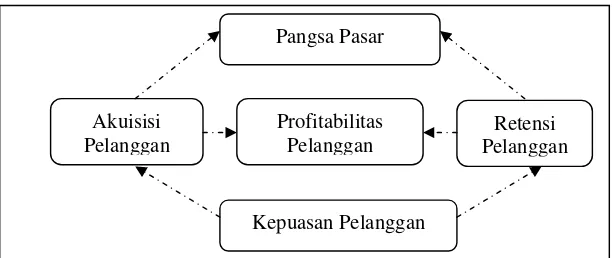

2) Perspektif Pelanggan

[image:41.612.209.515.272.401.2]Filosofi manajemen dewasa ini telah menunjukkan peningkatan pengakuan atas pentingnya customer focus dan customer satisfaction. Kaplan dan Norton (2000), perspektif pelanggan adalah pelanggan dari segmen pasar dimana unit bisnis akan bersaing dalam berbagai ukuran kinerja unit bisnis di dalam segmen sasaran. Dengan perspektif ini, memungkinkan perusahaan menyelaraskan berbagai ukuran pelanggan penting yaitu kepuasan, retensi, loyalitas, akuisisi dan profitabilitas dari pelanggan dan segmen pasar sasaran (Gambar 5).

Gambar 5. Ukuran Utama Perspektif Pelanggan

Menurut Norton dan Kaplan (2000), perspektif pelanggan memiliki dua kelompok pengukuran, yaitu: customer core measurement dan customer value proposition. Customer core measurement memiliki beberapa komponen pengukuran yaitu: a. Kepuasan Pelanggan (Customer Satisfaction)

Menunjukkan apakah perusahaan memenuhi harapan pelanggan atau bahkan menyenangkan.

b.Akuisisi Pelanggan (Customer Acquisition)

Mengukur dalam bentuk relatif atau absolut, keberhasilan unit bisnis, menarik, atau memenangkan pelanggan atau bisnis baru. c. Pangsa Pasar (Market Share)

Menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu (dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual).

Pangsa Pasar

Akuisisi Pelanggan

Profitabilitas Pelanggan

Retensi Pelanggan

d.Kemampulabaan Pelanggan

Mengukur keuntungan bersih yang diperoleh dari pelanggan setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan.

Customer Value Proposition menyatakan atribut yang diberikan perusahaan kepada produk dan jasanya untuk menciptakan loyalitas dan kepuasan pelanggan dalam segmen pasar sasaran. Proporsi nilai adalah sebuah konsep penting dalam memahami faktor pendorong pengukuran utama. Terdapat tiga kategori atribut yang membentuk proporsi nilai untuk semua industri yang menjadi sumber penyusunan scorecard (Kaplan, 2000), yaitu :

a. Atribut produk dan jasa, segmen ini mencakup fungsionalitas produk atau jasa, harga, dan mutu. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan sehingga perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan.

b. Hubungan pelanggan, mencakup penyampaian produk atau jasa kepada pelanggan yang meliputi waktu tanggap dan penyerahan, serta bagaimana perasaan pelanggan setelah membeli produk atau jasa.

c. Citra dan reputasi, menggambarkan faktor yang membuat pelanggan tertarik.

3) Perspektif Proses Bisnis Internal

18

Identifikasi kebutuhan

Kebutuhan Terpuaskan

Balanced Scorecard, sistem penyusunan anggaran dengan activity based budgeting system, sistem implementasi rencana dengan activity based cost system

Penetapan tujuan dan ukuran-ukuran dalam perspektif proses bisnis internal dilakukan setelah perumusan tujuan dan ukuran-ukuran untuk perspektif keuangan dan pelanggan. Hal ini dimaksudkan agar terciptanya langkah sistematis dan pola pikir pengukuran proses bisnis internal yang mampu mendorong tercapainya tujuan yang ditetapkan bagi pelanggan dan pemegang saham.

Balanced Scoredard beranggapan bahwa setiap bisnis memiliki serangkaian proses tertentu untuk menciptakan nilai bagi pelanggan dan memberikan hasil finansial yang baik. Kaplan dan Norton membagi proses bisnis internal ke dalam tiga proses bisnis utama (Gambar 6).

Proses Inovasi Proses Operasi Proses Layanan Purna Jual

Gambar 6. Model Rantai Nilai

Sumber: Norton dan Kaplan (2000) a. Proses Inovasi

Proses inovasi dilakukan oleh unit bisnis dengan meneliti kebutuhan pelanggan yang sedang berkembang atau masih tersembunyi. Unit bisnis kemudian menciptakan produk atau jasa untuk memenuhi kebutuhan tersebut. Inovasi merupakan proses internal yang sangat penting.

b.Proses Operasi

Pelaksanaan operasi dimulai ketika perusahaan menerima pesanan dari pelanggan dan berakhir dengan penyampaian produk atau jasa kepada pelanggan dengan tepat waktu, efektif dan efisien dari segi penggunaan modal bagi berbagai proses Kenali

Pasar

Ciptakan Produk

Bangun Produk

Luncurkan Produk

Perspektif Pertumbuhan dan Pembelajaran

Perspektif Proses Bisnis

Internal

manufaktur dan layanan jasa merupakan tujuan yang penting bagi perusahaan, meskipun bukan merupakan komponen penentu utama dalam pencapaian tujuan finansial dan pelanggan.

c. Proses Layanan Purna Jual

Layanan purna jual juga menghasilkan nilai tambah bagi keseluruhan proses operasi bisnis internal perusahaan. Layanan purna jual mencakup garansi dan berbagai aktivitas perbaikan, penggantian produk yang akan dikembalikan

4) Perspektif Pertumbuhan dan Pembelajaran.

Perspektif pertumbuhan dan pembelajaran, manajemen ditekankan untuk mempelajari lebih dalam sumber daya yang dapat diandalkan untuk bersaing di lingkungan bisnis yang kompetitif, dan meletakkan leverage pada sumber daya yang mampu menempatkan perusahaan pada posisi daya saing dalam jangka panjang.

Process-Centric

Organizational Shareholder Capital Value

People-Centric

Gambar 7. Alur Pengaruh Sasaran Perspektif Pertumbuhan dan Pembelajaran Terhadap Sasaran Perspektif BSC Lainnya.

Sumber : Mulyadi, 2001

Pembangunan human capital yang menjadi sasaran utama perspekif pertumbuhan dan pembelajaran tidak dapat berdiri sendiri. Namun diarahkan untuk mewujudkan sasaran strategis

Eksternal Focus Internal

Focus

Perspektif Pelanggan Perspektif Keuangan

Human Capital

20

ketiga perspektif yang lain: firm equity, organizational capital dan shareholder value.

a) Pembangunan human capital harus menjadikan produk dan jasa yang dihasilkan oleh perusahaan unggul dalam persaingan, sehingga produk dan jasa perusahaan menjadi pilihan bagi customer yang pada akhirnya akan menghasilkan aliran masuk pendapatan dari customer.

b) Pembangunan human capital harus menjadikan perusahaan mampu dengan cepat, fleksibel, terpadu dan inovatif dalam melayani kebutuhan customer sehingga perusahaan akan dapat meningkatkan produktivitas dan cost effectivenessnya.

Menurut Kaplan dan Norton (2000), pada perspektif ini terdapat empat tolak ukur dalam perusahaan yaitu:

a. Employee Capabilities adalah kemampuan karyawan dalam organisasi dengan perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.

b. Information System Capabilities. Diperlukan informasi-informasi terbaik untuk pencapaian tujuan perusahaan pada karyawan. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

2.3.3. Keunggulan Balanced Sorecard

Menurut Mulyadi (2001), Balanced Sorecard sebagai inti manajemen strategis memiliki empat keunggulan, yaitu:

1) Komprehensif. Balanced Scorecard mencakup perspektif nonkeuangan seperti perspektif pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. BSC mengarahkan perusahaan ke dalam sasaran strategis dan ketiga perspektif menjadi penyebab utama dihasilkannya kinerja keuangan.

2) Koheren. Kekoherenan berarti dibangunnya sebab akibat antara keluaran yang dihasilkan sistem perumusan strategi dengan keluaran yang dihasilkan sistem perencanaan strategis.

3) Seimbang. Keseimbangan sasaran strategis yang dihasilkan oleh sistem perencanaan strategis penting untuk menghasilkan kinerja keuangan jangka panjang. Keseimbangan pengukuran pemusatan ke dalam internal perusahaan (internal focus) dan pemusatan keluar (external focus). Ukuran pemusatan ke dalam internal dan pertumbuhan dan pembelajaran. Sedangkan fokus pengukuran luar melibatkan perspektif pelanggan dan keuangan.

4) Terukur. Merupakan keterukuran perspektif pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. BSC perspektif nonkeuangan ditentukan ukurannya agar dapat dikelola sehingga dapat diwujudkan. Dengan demikian, melalui keterukuran ketiga perspektif nonkeuangan dapat mencapai kinerja keuangan.

2.3.4. Tahapan Penerapan Balanced Scorecard

Perusahaan menggunakan fokus pengukuran Balanced Scorecard untuk menghasilkan berbagai proses manajemen penting, pada Gambar 8 dapat terlihat beberapa tahapan sebagai berikut :

1) Memperjelas dan Menterjemahkan Visi dan Strategi

22

mempertimbangkan apakah akan menitikberatkan pada pertumbuhan pendapatan dan pasar, profitabilitas atau menghasilkan arus kas. Untuk perspektif pelanggan, tim manajemen harus menyatakan dengan jelas pelanggan dan segmen pasar yang akan dimasuki.

[image:47.612.199.508.306.634.2]Setelah tujuan keuangan dan pelanggan ditetapkan, perusahaan kemudian mengidentifikasikan berbagai tujuan dan ukuran proses bisnis internal. Keterkaitan yang terakhir, tujuan pembelajaran dan pertumbuhan, memberi alasan pekerja, dalam teknologi dan sistem informasi, serta dalam meningkatkan berbagai prosedur organisasional.

Gambar 8. Kerangka Balanced Scorecard Sumber : Kaplan dan Norton (1996a)

Memperjelas dan Menerjemahkan Visi

dan Strategi

• Memperjelas visi

• Menghasilkan konsesus

Mengkomunikasikan dan Menghubungkan

• Mengkomunikasikan dan membidik

• Menetapkan tujuan

• Mengaitkanimbalan dengan ukuran kinerja

Umpan balik dan pembelajaran strategis • Mengartikulasikan

misi bersama

• Memberikan umpan strategis

• Memfasilitasi tinjauan ulang dan

pembelajaran

Merencanakan dan Menetapkan Sasaran • Menetapkan sasaran

• Memadukan inisiatif strategis

• Mengalokasikan sumber daya

• Menetapkan tonggal penting

2) Mengkomunikasikan dan Mengkaitkan Tujuan serta Ukuran Strategis

Tujuan dan ukuran strategis Balanced Scorecard dikomunikasikan ke seluruh organisasi melalui surat edaran, papan buletin, video dan bahkan secara elektronik melalui jaringan komputer. Komunikasi tersebut memberikan informasi kepada karyawan mengenai berbagai tujuan penting yang harus dicapai agar strategi organisasi berhasil. Scorecard juga memberi dasar untuk mengkomunikasikan strategi unit bisnis untuk mendapatkan komitmen para eksekutif korporasi dan dewan direksi. Di akhir proses pengkomunikasian dan pengkaitan, setiap orang di dalam perusahaan seharusnya sudah memahami tujuan-tujuan jangka panjang unit bisnis dan juga strategi untuk mencapai tujuan-tujuan tersebut.

3) Merencanakan, Menetapkan Sasaran dan Menyelaraskan Berbagai Inisiatif Strategis

Balanced Scorecard akan memberikan dampak besar pada saat dimanfaatkan untuk mendorong terjadinya perubahan perusahaan. Untuk itu, para eksekutif senior harus menentukan sasaran bagi berbagai ukuran scorecard untuk tiga atau lima tahunan, jika berhasil akan mengubah perusahaan. Sasaran tersebut harus mencerminkan adanya perubahan dalam kinerja unit bisnis. Bila sasaran untuk ukuran pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan sudah ditetapkan, manajer dapat memadukan inisiatif mutu strategis, waktu tanggap dan rekayasa ulang