TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI KAS PADA KANTOR

KOORDINASI PERGURUAN TINGGI SWASTA

WILAYAH I SUMATERA UTARA

Oleh :

SYNTHIA KARLINDA 112102161

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

i

limpahan rahmat, rejeki dan ridho-Nya sehingga penulis dapat menyelesaikan

tugas akhir yang berjudul “Sistem Informasi Akuntansi Kas Pada Kantor Koordinasi Perguruan Tinggi Swasta wilayah I Sumatera Utara”. Dimana tujuan dari pembuatan tugas akhir ini adalah guna memenuhi salah satu syarat

untuk menyelesaikan kelulusan pendidikan program Diploma pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara. Judul yang ditulis oleh penulis

untuk tugas akhir ini adalah “Sistem Informasi Akuntansi Kas Pada Kantor

Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara”.

Penulis menyadari adanya kekurangan dan kelemahan dalam penulisan

Tugas Akhir ini dikarenakan adanya keterbatasan waktu, informasi yang didapat,

serta pengetahuan penulis sendiri. Maka dari itu, penulis mengharapkan adanya

kritikan dan masukan, serta saran yang membangun dari berbagai pihak terutama

kalangan akademi guna melengkapi dan menyempurnakan. Tugas Akhir ini

selama proses penyelesaiannya Tugas Akhir ini banyak menghadapi kendala,

namun semua itu dapat dihadapi karena bantuan yang tulus dari berbagai pihak

yang kerap kali membantu penulis selama proses penulisan tugas Akhir

berlangsung.

Pada kesempatan ini penulis ingin mengucapkan terimakasih yang

sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac. Ak, CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

ii

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Dosen Pembimbing penulis

yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan

bimbingan, arahan, dan koreksi dalam proses penyelesaian tugas akhir,

sehingga penulisan tugas akhir ini dapat terselesaikan dengan baik.

5. Bapak Prof. Dian Armanto, M.Pd., MA., M.Sc., Ph.d, selaku Koordinator

Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara, yang

telah memberikan penulis izin riset di Kantor Koordinasi Perguruan Tinggi

Swasta Wilayah I Sumatera Utara.

6. Ibu Rahmayati S.H, M.AP, selaku Kepala Bagian Umum Kantor Koordinasi

Perguruan Tinggi Swasta Wilayah I Sumatera Utara.

7. Ibu Dra. Leli Efriana, M.AP, selaku Kepala Sub Bagian Kepegawaian Kantor

Koordinasi Perguruan Tinggi Swasta wilayah I Sumatera Utara.

8. Ibu Nurcahaya, SE, M.Si, Kepala Sub Bagian Keuangan Kantor Koordinasi

Perguruan Tinggi Swasta Wilayh I Sumatera Utara beserta para stafnya.

9. Kepada kedua orang tua saya ayahanda H. Yusli dan ibunda Hj. Dardanilla

serta saudara-saudara yang telah memberikan kasih sayang, semangat,

memberikan banyak doa, dukungan, dan nasihat kepada saya, sehingga saya.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas

segala bantuan dan rahmatnya yang telah diberikan, semoga akan memperoleh

iii

balasan yang berlipat ganda dariNya, dan Semoga tugas akhir ini dapat

bermanfaat bagi yang menggunakannya, dan menjadi amal ibadah bagi penulis.

Medan, Agustus 2014 Penulis,

112102161 Synthia Karlinda

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II : KANTOR KOORDINASI PERGURUAN TINGGI SWASTA WILAYAH I SUMATERA UTARA ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 9

C. Uraian Tugas (Job Description) ... 11

D. Jaringan Kegiatan ... 23

E. Kinerja Terkini ... 24

F. Rencana Kegiatan ... 24

v

BAB III : SISTEM INFORMASI AKUNTANSI KAS PADA KANTOR KOORDINASI PERGURUAN TINGGI

SWASTA WILAYAH I SUMATERA UTARA ... 27

A. Pengertian Sistem Informasi Akuntansi ... 27

B. Komponen Sistem Informasi Akuntansi ... 28

C. Tujuan dan Peranan Sistem Informasi Akuntansi ... 29

1. Tujuan Sistem Informasi Akuntansi ... 29

2. Peranan Sistem Informasi Akuntansi ... 30

D. Sistem Informasi Akuntansi yang Digunakan oleh Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara ... 30

E. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas ... 31

1. Sistem Informasi Akuntansi Penerimaan Kas ... 32

2. Sistem Informasi Akuntansi Pengeluaran Kas... 32

F. Prosedur Penerimaan dan Pengeluaran Kas Pada Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara ... 32

BAB IV : KESIMPULAN DAN SARAN ... 38

A. Kesimpulan ... 38

B. Saran ... 39

DAFTAR PUSTAKA ... 41

vi

DAFTAR TABEL

Nomor Judul Halaman

1.1 Tabel jadwal Penelitian dan Penyusunan Tugas Akhir ... 5

2.1 Visi dan Misi KOPERTIS Wilayah I Sumatera Utara ... 8

2.2 Tujuan dan Kebijakan Mutu KOPERTIS Wilayah I Sumatera Utara .... 8

2.3 Job Description KOPERTIS Wilayah I Sumatera Utara 2014 ... 11

2.4 Rencana Kegiatan KOPERTIS Wilayah I Sumatera Utara ... 24

3.1 Prosedur Penerimaan dan Pengeluaran Kas ... 34

vii

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi KOPERTISWilayah I Sumatera Utara ... 10

3.1 BaganProsedur Penerimaan Kas Kantor Koordinasi Perguruan

Tinggi Swasta Wilayah I Sumatera Utara ... 35

3.2 BaganProsedur Pengeluaran Kas Kantor Koordinasi Perguruan

Tinggi Swasta Wilayah I Sumatera Utara ... 36

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Saat ini di Indonesia perkembangan akan ilmu pengetahuan dan teknologi

semakin lama semakin pesat perkembangannya terutama mengenai sistem

informasinya.Ini membuat perusahaan atau lembaga pemerintah harus dapat

memaksimalkan dan harus mampu mengimbangi dengan perkembangan ilmu

pengetahuan dan teknologi tersebut.

Lembaga/instansi pemerintah pun sangat membutuhkan sistem informasi

akuntansi. Adanya sistem informasi akuntansi ini, lembaga pemerintah dapat

menghasilkan suatu informasi yang dapat membantu pihak-pihak yang terkait

dalam mengambil keputusan.Sistem informasi ini juga diharapkan dapat

mengurangi kesalahan yang terjadi, terutama sistem informasi akuntansi

mengenai kas (penerimaan kas dan pengeluaran kas) saat menghasilkan

informasi keuangannya dapat sesuai dengan standar akuntansi.

Kas merupakan hal yangpaling penting dalam setiap transaksi perusahaan

ataupun lembaga.Untuk itu diperlukan suatu sistem informasi akuntansi kas

yang mengatur mengenai penerimaan dan pengeluaran kas yang dirancang

sedemikian rupa sehingga setiap arus transaksi yang berhubungan dengan kas

dapat dicatat dengan baik.

Sistem informasi akuntansi jugasangat berperan, karena dapat memberikan

informasi yang diperlukan pihak manajemen. Selain itu, dapat memberikan

bantuan dalam menyajikan suatu pertanggung jawaban keuangan bagi

dan perhitungan laba rugi.Berdasarkan informasi yang diberikan akuntansi,

manajemen dapat mengambil keputusan dan kebijakan serta pengawasan untuk

mencapai tujuan yang telah ditetapkan.Agar informasi yang dimaksud benar

dan tepat penyajiannya, maka syaratnya adalah menyusun prosedur yang baik.

Penulis melakukan penelitian pada Kantor Koordinasi Perguruan Tinggi

Swasta Wilayah I Sumatera Utara yang beralamatkan di Jalan Setia Budi

Tanjung sari Medan.Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I

Sumatera Utara merupakan lembaga pemerintah yang bergerak di bidang

pendidikan dan kebudayaan.Penulis melakukan penelitian di bidang keuangan

yaitu bagian dimana pencatatan kas dilakukan.Kantor Koordinasi Perguruan

Tinggi Swasta Wilayah I Sumatera Utara sebagai salah satu lembaga/instansi

pemerintah tidak terlepas dari transaksi penerimaan dan pengeluaran kas

dimana volume transaksi yang terjadi sangat besar dan cepat.Kas sebagai alat

pembayaran yang likuid harus dikelola dengan baik untuk menghindari

penyelewengan dan penyimpangan.Penyelewengan dan penyimpangan kas

dapat dihindari dengan adanya suatu sistem informasi akuntansi penerimaan

dan pengeluaran kas yang baik.Dengan adanya sistem informasi akuntansi,

maka hal-hal yang merugikan perusahaan dapat dihindari dan diminimalisisasi.

Berdasarkan hal tersebut diatas, penguji perlu menguji keefektifan sistem

informasi akuntansi pada penerimaan dan pengeluaran kas dalam salah satu

lembaga pemerintah ini.Maka penulis merasa tertarik untuk

mengadakanpenelitian dan menyajikannya dalam bentuk tugas akhir yang

3

Swasta Wilayah I Sumatera Utara”. B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka

permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut : Apakah

Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara sudah

menerapkan sistem informasi akuntansi dalam kasnya?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian

adalah:

a. Sistem informasi akuntansi yang digunakan oleh Kantor Koordinasi

Perguruan Tinggi Swasta Wilayah I Sumatera Utara dan sejauh mana

sistem informasi akuntansi tersebut diterapkan,

b. Untuk mengetahui bagaimana sistem penerimaan dan pengeluaran kas

pada Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera

Utara,

c. Untuk dapat melihat dan memahami secara langsung bagaimana

praktek pelaksanaan sistem informasi akuntansi kas pada Kantor

Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara,

d. Peranan sistem informasi akuntansi dalam meningkatkan efektivitas

terhadap penerimaandan pengeluarankas Kantor KoordinasiPerguruan

Tinggi Swasta Wilayah I Sumatera Utara.

2. Manfaat Penelitian

sebagai berikut :

a. Menambah wawasan dan pengetahuan penulis tentang sistem informasi

akuntansi yang digunakan oleh Kopertis Wilayah I Sumatera Utara,

b. Sebagai pemahaman bagi penulis untuk mengaplikasikan teori-teori

yang didapat diperkuliahan kedalam organisasi atau perusahaan,

c. Sebagai bahan masukan bagi lembaga pemerintah untuk

menyempurnakan sistem informasi akuntansi kas pada Kantor

Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara,

d. Sebagai bahan referensi dan pertimbangan bagi peneliti lain yang

berkaitan dengan sistem informasi akuntansi.

D. Rencana Penulisan

Rencana penulisan adalah uraian tentang penyusunan tugas akhir secara

singkat dan jelas. Sistematika penulisan dalam penyusunan tugas akhir ini

terdiri dari jadwal penelitian dan laporan penelitian.

1. Jadwal Survei/Observasi

Jadwal penelitian dilakukan saat penulis telah selesai melakukan

magang di Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I

Sumatera Utara yang dilaksanakan tanggal 12 Maret 2014 s/d 23 April

2014, kemudian dilanjutkan dengan penyusunan laporan tugas akhir

sampai dengan selesai. Jadwal penelitian dan penyusunan tugas akhir ini

terdiri dari berbagai kegiatan yang dilakukan oleh si penulis mulai dari

pengesahan penulisan tugas akhir sampai dengan pengesahan tugas

5

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO. KEGIATAN

JUNI JULI

MINGGU KE

I II III IV I II 1. Pengesahan Penulisan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan dan Bimbingan Tugas

Akhir

7. Pengesahan Tugas Akhir

2. Rencana Isi

Penyusunan laporan penelitian ini terdiri dari empat bab, yaitu

pendahuluan, profil instansi (Kantor Koordinasi perguruan Tinggi Swasta

Wilayah I Sumatera Utara), topik penelitian, dan penutup dimana satu

sama lain saling berkaitan.

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan

tentang latar belakang masalah,rumusan masalah, tujuan

dan manfaat penelitian, dan sistematika penulisan tugas

akhir yang terdiri dari jadwal penelitian dan pelaporan

BAB II : KANTOR KOORDINASI PERGURUAN TINGGI SWASTAWILAYAH I SUMATERA UTARA

Dalam bab ini penulis menguraikan tentang sejarahsingkat

instansi, struktur organisasi, job description,uraian tugas,

jaringan kegiatan, kinerja terkini, danrencana kegiatan

Kantor Koordinasi Perguruan TinggiSwasta Wilayah I

Sumatera Utara.

BAB III :SISTEM INFORMASI AKUNTANSI KAS PADA

KANTORKOORDINASI PERGURUAN TINGGI

SWASTA WILAYAH I SUMATERA UTARA

Dalam bab ini penulis akan mencoba menganalisa dan

mengevaluasi pengertian sistem informasi akuntansi,

komponen sistem informasi akuntansi, tujuan dan peranan

sistem informasi akuntansi, sistem informasi yang

digunakan oleh Kantor Koordinasi perguruan Tinggi Swasta

Wilayah I Sumatera Utara, sistem informasi akuntansi

penerimaan dan pengeluaran kas, dan prosedur penerimaan

dan pengeluaran kas.

BAB IV : KESIMPULAN DAN SARAN

Merupakan bagian akhir dari penyusunan tugas akhir yang

terdiri dari kesimpulan serta saran yang dihasilkan dari

penelitian ini. Dilengkapi dengan daftar pustaka sebagai

sebapenelitian ini. Dilengkapi dengan daftar pustaka

sebagai referensi dari kesimpulan yang diperlukan dalam

7 BAB II

KANTOR KOORDINASI PERGURUAN TINGGI SWASTA WILAYAH I SUMATERA UTARA

A. SejarahRingkas

Kantor Koordinasi Perguruan Tinggi Swasta (KOPERTIS) Wilayah I

merupakan salah satu instansi vertikal di daerah sebagai perpanjangan tangan

Direktorat Jendral Pendidikan Tinggi Kementerian Pendidikan Dan

Kebudayaan.Kopertis dibentuk pertama kali pada tahun 1972, berdasarkan

Surat Keputusan Menteri Pendidikan dan Kebudayaan RI No. 054/0/1972

tanggal 25 Maret 1972 yang meliputi wilayah I s/d VII.Untuk Kopertis

Wilayah I, memiliki wilayah kerja yang meliputi Provinsi Aceh, Sumatra

Utara, Sumatra Barat dan Riau.Pada tahun 1990, Kopertis telah

dikembangkan menjadi 12 wilayah yang terdiri dari Kopertis Wilayah I s/d

XII dan Kopertis Wilayah I meliputi Wilayah Provinsi Aceh dan Sumatra

Utara yang tercantum sesuai dengan Surat Keputusan Menteri Pendidikan dan

Kebudayaan RI No. 0135/0/1990. Tahun 2013 Kopertis Wilayah I hanya

meliputi Provinsi Sumatera Utara saja karena Provinsi Aceh telah berdiri

sendiri, menjadi Kopertis Wilayah XIII, sesuai dengan Permendikbud No.1

Tahun 2013.

Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara

saat ini dipimpin oleh seorangKoordinator yaitu Bapak Prof. DianArmanto.,

M.Pd.,MA.,MSc.,Ph.D.

Adapun visi dan misi Kantor Koordinasi Perguruan Tinggi Swasta

Tabel 2.1

Visi dan Misi Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara

Sumber : KOPERTIS Wilayah I Sumatera Utara

VISI : Menjadi katalisator peningkatan manajemen penyelenggaraan Pendidikan Tinggi melalui kegiatan pengawasan, pengendalian dan pembinaan PTS di Wilayah I Provinsi Aceh dan Sumatera Utara

MISI : • Mendorong terlaksananya penyelenggaraan Pendidikan Tinggi pada PTS Wilayah I yang sehat dan memiliki daya saing • Meningkatkan kualitas PTS di Wilayah I melalui pengawasan

dan pengendalian penyelenggaraan kegiatan Pendidikan Tinggi • Meningkatkan kualitas PTS di wilayah I melalui kegiatan

pembinaan penyelenggaraan kegiatan Pendidikan Tinggi • Menumbuhkembangkan proses pengawasan, pengendalian, dan

pembinaan penyelenggaraan Pendidikan Tinggi PTS di Wilayah I Provinsi Aceh – Sumatera Utara

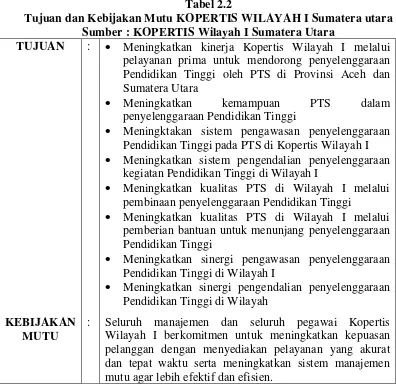

Tabel 2.2

Tujuan dan Kebijakan Mutu KOPERTIS WILAYAH I Sumatera utara Sumber : KOPERTIS Wilayah I Sumatera Utara

TUJUAN

KEBIJAKAN MUTU

:

:

• Meningkatkan kinerja Kopertis Wilayah I melalui pelayanan prima untuk mendorong penyelenggaraan Pendidikan Tinggi oleh PTS di Provinsi Aceh dan Sumatera Utara

• Meningkatkan kemampuan PTS dalam

penyelenggaraan Pendidikan Tinggi

• Meningktakan sistem pengawasan penyelenggaraan Pendidikan Tinggi pada PTS di Kopertis Wilayah I • Meningkatkan sistem pengendalian penyelenggaraan

kegiatan Pendidikan Tinggi di Wilayah I

• Meningkatkan kualitas PTS di Wilayah I melalui pembinaan penyelenggaraan Pendidikan Tinggi

• Meningkatkan kualitas PTS di Wilayah I melalui pemberian bantuan untuk menunjang penyelenggaraan Pendidikan Tinggi

• Meningkatkan sinergi pengawasan penyelenggaraan Pendidikan Tinggi di Wilayah I

• Meningkatkan sinergi pengendalian penyelenggaraan Pendidikan Tinggi di Wilayah

9

B. Struktur Organisasi

Defenisi Organisasi adalah suatu wadah atau suatu badan kegiatan

sekelompok orang-orang yang bekerja sama dalam usahanya untuk mencapai

tujuan organisasi tersebut. Dalam wadah kegiatan itu setiap orang harus jelas

tugas, wewenang dan tanggung jawabnya, sehingga bila organisasi tersebut

ingin mencapai hasil yang terbaik haruslah dilaksanakan secara efektif dan

terarah.

Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan

kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana

hubungan aktivitas dan fungsi dibatasi. Struktur organisasi juga merupakan

alat untuk membantu manajemen dalam mencapai tujuannya. Struktur

organisasi dapat memiliki pengaruh yang besar pada anggotanya. Pengaruh

struktur organisasi terhadap kepuasan dan kinerja karyawan mengarah pada

suatu kesimpulan yang sangat jelas. Struktur organisasi menjelaskan

bagaimana tugas kerja akan dibagi, dikelompokkan dan dikoordinasikan

secara formal.

Hubungan diantara fungsi-fungsi, bagian-bagian ataupun posisi maupun

orang-orang yang menunjukkan kedudukan tugas, wewenang dan tanggung

jawab yang berbeda-beda.Untuk mendapatkan suatu organisasi yang baik,

terlebih dahulu harus diterapkan sebuah kerangka kerja antar bagian yang

saling berhubungan dengan bagian lainnya dan setiap bagian harus mampu

mempertanggung jawabkan hasil kerja bagiannya.

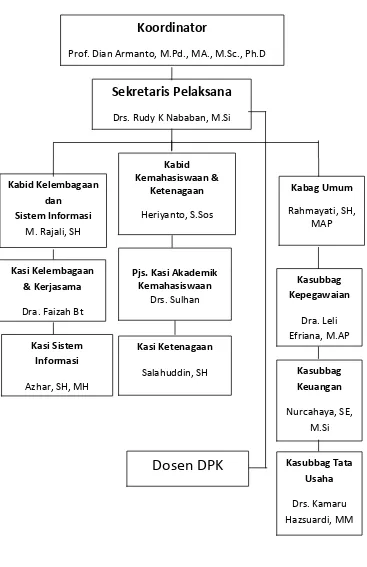

Adapun struktur organisasi di Kopertis Wilayah I dapat terlihat seperti

Gambar 2.1

Struktur Organisasi Kopertis Wilayah I Sumatera Utara Sumber : KOPERTIS Wilayah I Sumatera Utara

Koordinator

Prof. Dian Armanto, M.Pd., MA., M.Sc., Ph.D

Sekretaris Pelaksana

Drs. Rudy K Nababan, M.Si

Kabid Kelembagaan

11

C. Uraian Tugas (Job Description)

Kopertis Wilayah I yang bergerak dalam bidang pendidikan, dipimpin oleh

seorang Koordinator yang mempunyai tugas memperlancar jalannya

operasional instansi dan dibantu oleh staff yang masing-masing memiliki

tugas tersendiri.

Adapun tugas – tugas pokok masing-masing staff yang ada pada Kopertis

Wilayah I sesuai dengan Permendikbud No.1 Tahun 2013 dapat diuraikan

sebagai berikut :

Tabel 2.3

Job Description KOPERTIS Wilayah I Sumatera Utara Sumber : KOPERTIS Wilayah I Sumatera Utara 1. Koordinator

Deskripsi Tugas

a. Melaksanakan perumusan kebijakan pengawasan, pengendalian dan pembinaan perguruan tinggi swasta (PTS) dalam penyelenggaraan Tridharma Perguruan Tinggi dan kelembagaan serta pengembangan ketenagaan;

b. Melaksanakan koordinasi pengawasan, pengendalian dan pembinaan (Wasdalbin) PTS;

c. Melaksanakan koordinasi pelaksanaan pemantauan dan evaluasi penyelenggaraan Tridharma Perguruan Tinggi di PTS;

d. Melaksanakan koordinasi pengembangan penyelenggaraan Tridharma Perguruan Tinggi antar PTS;

e. Melaksanakan koordinasi pelaksanaan pemantauan dan evaluasi kelembagaan dan ketenagaan di PTS;

f. Melaksanakan koordinasi pengembangan kelembagaan di PTS;

g. Melaksanakan koordinasi pembinaan dan pengembangan ketenagaan di PTS;

h. Melaksanakan kerjasama antar PTS, antara PTS dan PTN, antara PTS dengan lembaga lain baik di dalam maupun di luar negeri, dalam rangka penyelenggaraan Tridharma Perguruan Tinggi serta pengembangan kelembagaan dan ketenagaan;

i. Melaksanakan koordinasi penyusunan petunjuk operasional (PO) dan Rencana Kerja Anggaran Rencana Kerja Anggaran (RKA) Kopertis; j. Melaksanakan koordinasi pelaksanaan program kerja, evaluasi, dan

k.Melaksanakan pengembangan sistem informasi Kopertis;

l. Melaksanakan pemeliharaan dokumentasi dan sistem informasi Kopertis;

m.Melaksanakan koordinasi penyusunan pelaporan BMN melalui Sistem Informasi Manajemen Akuntansi Barang Milik Negara (SIMAK-BMN);

n.Melaksanakan pengembangan BMN;

o.Melaksanakan koordinasi penyusunan laporan kinerja instansi pemerintah (LAKIP);

p.Melaksanakan koordinasi penyusunan laporan penyerapan anggaran melalui program Aplication Forcasting System (AFS).

2. Sekretaris Pelaksana

Deskripsi Tugas

a. Melaksanakan penyusunan rencana dan program kerja tahunan Sekretariat Pelaksana;

b. Melaksanakan penyusunan program kerja tahunan Koordinator Kopertis;

c. Melaksanakan kegiatan Wasdalbin PTS;

d. Melaksanakan fasilitasi dan evaluasi penyelenggaraan kegiatan akademik pada PTS;

e. Melaksanakan fasilitasi dan evaluasi penyelenggaraan kegiatan kemahasiswaan pada PTS;

f. Melaksanakan fasilitasi, pemantauan, dan evaluasi pelaksanaan penelitian dan pengabdian kepada masyarakat;

g. Melaksanakan fasilitasi, pemantauan, dan evaluasi kelembagaan pada PTS;

h. Melaksanakan fasilitasi, pemantauan, dan evaluasi kerja sama pada PTS;

i. Melaksanakan fasilitasi, pemantauan, dan evaluasi ketenagaan pada PTS;

j. Melaksanakan penyusunan petunjuk operasional (PO) dan Rencana Kerja Anggaran Rencana Kerja Anggaran (RKA) Kopertis;

k. Melaksanakan program kerja, evaluasi, dan penyusunan laporan pelaksanaan RKA Kopertis;

l. Melaksanakan penyusunan bahan pengembangan sistem informasi Kopertis;

m. Melaksanakan pemeliharaan dokumentasi dan sistem informasi Kopertis;

n. Melaksanakan penyusunan laporan Barang Milik Negara (BMN); o. Melaksanakan penyusunan bahan pengembangan BMN;

p. Melaksanakan penyusunan laporan kinerja instansi pemerintah (LAKIP);

13

r. Melaksanakan pengembangan dan pengelolaan sistem informasi pengawasan, pengendalian, dan pembinaan PTS;

s. Melaksanakan visitasi dan evaluasi kelembagaan dalam pemberian rekomendasi akreditasi PTS;

t. Melaksanakan pemberian pertimbangan bagi penerima bantuan dan hibah pada PTS;

u. Melaksanakan pemberian bantuan penelitian desentralisasi dan pengabdian kepada masyarakat;

v. Melaksanakan penyusunan pedoman pelaksanaan visitasi akreditasi PTS;

w.Melaksanakan kegiatan teknis pembinaan PTS;

x. Melaksanakan urusan kepegawaian, keuangan, ketatausahaan dan kerumahtanggaan Kopertis;

y. Melaksanakan penyusunan laporan program kerja Sekretariat Pelaksana dan mempersiapkan laporan pelaksanaan program kerja Koordinator Kopertis. Melaksanakan tugas lainnya sesuai dengan petunjuk pimpinan.

3. Bidang Akademik Kemahasiswaan dan Ketenaga Kerjaan

Deskripsi Tugas

a. Melakukan penyusunan program kerja tahunan bidang akademik pendidikan, penelitian dan pengabdian kepada masyarakat), kemahasiswaan dan ketenagaan;

b. Melakukan penyusunan bahan pelaksanaan Wasdalbin PTS bidang Akademik, Kemahasiswaan dan Ketenagaan;

c. Melakukan penyusunan bahan fasilitasi dan evaluasi penyelenggaraan kegiatan akademik pada PTS;

d. Melakukan penyusunan bahan fasilitasi dan evaluasi penyelenggaraan kegiatan kemahasiswaan pada PTS;

e. Melakukan penyusunan bahan pengembangan dan pengelolaan sistem informasi Wasdalbin PTS bidang Akademik, Kemahasiswaan dan Ketenagaan;

f. Melakukan penyusunan bahan pelatihan, penataran, workshop dan seminar bidang Akademik, Kemahasiswaan dan Ketenagaan;

g. Melakukan penyusunan bahan kegiatan teknis bidang Akademik, Kemahasiswaan dan Ketenagaan;

h. Melakukan penyusunan bahan pemantauan dan evaluasi penyelenggaraan kegiatan akademik, kemahasiswaan dan ketenagaan pada PTS;

i. Melaksanakan kegiatan monitoring dan evaluasi pelaksanaan kegiatan bidang Akademik dan Kemahasiswaan;

j. Menyusun laporan pelaksanaan program dan anggaran bidang akademik, kemahasiswaan dan ketenagaan;

Bidang Akademik, Kemahasiswaan, dan Ketenagaan terdiri dari : a. Seksi Akademik dan Kemahasiswaan

Deskripsi Tugas

1) Melakukan peyiapan bahan program kerja dan anggaran tahunan Seksi Akademik dan Kemahasiswaan;

2) Melakukan penyiapan bahan penerbitan surat edaran bidang Akademik dan Kemahasiswaan;

3) Melakukan peyiapan bahan pelaksanaan Wasdalbin PTS bidang Akademik, Kemahasiswaan;

4) Melakukan peyiapan bahan fasilitasi dan evaluasi penyelenggaraan kegiatan akademik pada PTS;

5) Melakukan peyiapan bahan fasilitasi dan evaluasi penyelenggaraan kegiatan kemahasiswaan pada PTS;

6) Melakukan peyiapan bahan pengembangan dan pengelolaan sistem informasi Wasdalbin PTS bidang Akademik dan Kemahasiswaan;

7) Melakukan peyiapan bahan pemberian bantuan beasiswa (BBM/PPA/beasiswa lainnya) bagi mahasiswa;

8) Melakukan peyiapan bahan penerbitan surat keterangan perpindahan mahasiswa;

9) Melakukan peyiapan bahan pembuatan kontrak pendanaan penelitian mahasiswa;

10) Melakukan peyiapan bahan kegiatan teknis bidang Akademik dan Kemahasiswaan;

11) Melakukan peyiapan bahan pelatihan, penataran, workshop dan seminar bidang Akademik dan Kemahasiswaan;

12) Melakukan penyiapan bahan monitoring dan evaluasi pelaksanaan kegiatan bidang Akademik dan Kemahasiswaan; 13) Membuat prosedur kerja Seksi Akademik dan Kemahasiswaan; 14) Menyusun laporan pelaksanaan kinerja dan anggaran tahunan

Seksi Akademik dan Kemahasiswaan;

15) Melakukan penyimpanan dan pemeliharaan dokumen Seksi Akademik dan Kemahasiswaan;

16) Melaksanakan tugas lainnya sesuai dengan petunjuk pimpinan.

b. Seksi Ketenagaan

Deskripsi Tugas

1) Melakukan penyusunan program kerja dan anggaran tahunan Seksi Ketenagaan;

2) Melakukan penyiapan bahan penerbitan surat edaran bidang ketenagaan Ketenagaan;

15

4) Melakukan penyiapan bahan usul pemberian tugas belajar dan tugas belajar atas biaya sendiri dalam dan luar negeri bagi dosen tetap yayasan;

5) Melakukan penyiapan bahan usul pemberian tunjangan tugas belajar bagi dosen tetap yayasan;

6) Melakukan penyiapan bahan usul perpanjangan tugas belajar bagi dosen tetap yayasan;

7) Melakukan penyiapan bahan usul pengaktifan kembali setelah tugas belajar bagi dosen PNS dipekerjakan dan dosen tetap yayasan;

8) Melakukan penyiapan bahan usul pemberian izin belajar atas biaya sendiri bagi dosen PNS dipekerjakan dan dosen tetap yayasan;

9) Melakukan penyiapan bahan usul penerbitan rekomendasi kunjungan ke luar negeri (seminar, workshop, konferensi, simposium) bagi dosen PNS dipekerjakan dan dosen tetap yayasan;

10) Melakukan penyiapan bahan penilaian angka kredit (PAK) jabatan akademik Asisten Ahli, Lektor, Lektor Kepala, dan Guru Besar dosen tetap yayasan;

11) Melakukan penyiapan bahan penerbitan keputusan PAK dan kenaikan jabatan akademik Asisten Ahli dan Lektor dosen tetap yayasan;

12) Melakukan penyiapan bahan usul PAK jabatan akademik Lektor Kepala dan Guru Besar dosen tetap yayasan ke Direktorat Jenderal Pendidikan Tinggi Kemdikbud;

13) Melakukan penyiapan bahan penerbitan keputusan inpassing dan kenaikan pangkat penyetaraan dosen tetap yayasan jabatan akademik Asisten Ahli dan Lektor;

14) Melakukan penyiapan bahan usul inpassing dan kenaikan pangkat penyetaraan dosen tetap yayasan jabatan akademik Lektor Kepala golongan ruang IV/a ke atas ke Biro Kepegawaian Setjen Kemdikbud;

15) Melakukan penyiapan bahan verifikasi dan validasi data sertifikasi dosen;

16) Melakukan penyiapan bahan sosialisasi sertifikasi dosen;

17) Melakukan penyiapan bahan pengumuman dosen tetap yang lulus sertifikasi dosen;

18) Melakukan penyiapan bahan usul perubahan NUPN menjadi NIDN;

19) Melakukan penyiapan bahan usul pindah antar perguruan tinggi swasta bagi dosen tetap yayasan;

20) Melakukan penyiapan bahan usul pindah antar Kopertis bagi dosen tetap yayasan;

22) Melakukan penyiapan bahan monitoring dan evaluasi pelaksanaan kegiatan bidang ketenagaan;

23) Melakukan pengumpulan aktif mengajar dosen;

24) Melakukan pengumpulan laporan beban kerja dosen (BKD) semesteran dan daftar hadir pegawai;

25) Melakukan penyusunan prosedur kerja Seksi Ketenagaan;

26) Melakukan penyimpanan dan pemeliharaan dokumen Seksi Ketenagaan;

27) Melakukan penyusunan laporan kinerja dan anggaran tahunan Seksi Ketenagaan;

4. Bidang Kelembagaan dan Sistem Informasi

Deskripsi Tugas

a. Melakukan penyusunan program kerja dan anggaran tahunan bidang Kelembagaan dan Sistem Informasi;

b. Melakukan penyusunan bahan pelaksanaan Wasdalbin bidang Kelembagaan dan Sistem Informasi;

c. Melakukan penyusunan bahan fasilitasi dan evaluasi penyelenggaraan kegiatan bidang Kelembagaan dan Sistem Informasi;

d. Melakukan penyusunan bahan pengembangan dan pengelolaan sistem informasi Wasdalbin PTS bidang Kelembagaan dan Sistem Informasi;

e. Melakukan penyusunan bahan fasilitasi, pemantauan, dan evaluasi pelaksanaan penelitian dan pengabdian kepada masyarakat;

f. Melakukan penyusunan bahan fasilitasi, pemantauan, dan evaluasi kelembagaan pada PTS;

g. Melakukan penyusunan bahan fasilitasi, pemantauan, dan evaluasi kerja sama pada PTS;

h. Melakukan penyusunan bahan sosialisasi pelatihan, penataran,

workshop dan seminar bidang Kelembagaan dan Sistem Informasi; i. Melakukan penyusunan bahan kegiatan teknis bidang Kelembagaan

dan Sistem Informasi;

j. Melakukan penyusunan bahan monitoring dan evaluasi pelaksanaan kegiatan bidang Kelembagaan dan Sistem Informasi;

k. Melaksanakan pengelolaan data dan informasi Kopertis dan PTS; l. Melakukan penyusunan laporan kinerja dan anggaran Bidang

Kelembagaan dan Sistem Informasi;

m.Melaksanakan penyusunan bahan pengembangan dan pengelolaan sistem informasi pengawasan, pengendalian, dan pembinaan PTS; n. Melaksanakan visitasi dan evaluasi kelembagaan dalam pemberian

rekomendasi akreditasi PTS;

o. Melaksanakan pemberian bantuan penelitian desentralisasi dan pengabdian kepada masyarakat;

17

akreditasi PTS;

q. Melaksanakan tugas lainnya sesuai dengan petunjuk pimpinan.

Bidang Kelembagaan dan Sistem Informasi terdiri dari : a. Seksi Kelembagaan dan Kerja Sama

Deskripsi tugas

1) Melakukan penyiapan bahan program kerja dan anggaran tahunan Seksi Kelembagaan dan Kerjasama;

2) Melakukan penyiapan bahan penerbitan surat edaran bidang Kelembagaan dan Kerjasama;

3) Melakukan penyiapan bahan pelaksanaan Wasdalbin bidang Kelembagaan dan Kerja Sama;

4) Melakukan penyiapan bahan pengembangan dan pengelolaan sistem informasi Wasdalbin PTS bidang Kelembagaan dan Kerja Sama;

5) Melakukan penyiapan bahan fasilitasi, pemantauan, dan evaluasi pelaksanaan penelitian dan pengabdian kepada masyarakat;

6) Melakukan penyiapan bahan fasilitasi, pemantauan, dan evaluasi kelembagaanpada PTS;

7) Melakukan penyiapan bahan fasilitasi, pemantauan, dan evaluasi kerja sama pada PTS;

8) Melakukan penyiapan bahan laporan kinerja dan anggaran Bidang Kelembagaan dan Kerja Sama;

9) Melakukan penyiapan bahan visitasi dan evaluasi kelembagaan dalam pemberian rekomendasi akreditasi PTS;

10) Melakukan penyiapan bahan pemberian bantuan penelitian desentralisasi dan pengabdian kepada masyarakat;

11) Melakukan penyusunan pedoman pelaksanaan visitasi akreditasi PTS;

12) Melakukan penyiapan bahan visitasi PTS dalam pemberian rekomendasi izin penyelenggaraan perguruan tinggi baru, program studi baru, perubahan bentuk, dan pindah lokasi PTS;

13) Melakukan penyiapan bahan pemberitahuan masa berlaku akreditasi PTS;

14) Melakukan penyiapan bahan rekomendasi dan usul penyelenggaraan PJJ;

15) Melakukan penyiapan bahan usul penyelenggaraan perguruan tinggi di luar domisili;

16) Melakukan penyiapan bahan mediasi permasalahan-permasalahan PTS;

17) Melakukan penyusunan laporan data akreditasi program studi dan PTS pertriwulan;

18) Melakukan penyiapan bahan sosialisasi pelatihan, penataran,

19) Melakukan penyiapan bahan kegiatan teknis bidang Kelembagaan dan Kerja Sama;

20) Melakukan penyiapan bahan monitoring dan evaluasi pelaksanaan kegiatan bidang Kelembagaan dan Kerja Sama;

21) Melakukan penyusunan prosedur kerja Seksi Kelembagaan dan Kerja Sama;

22) Melakukan penyusunan laporan kinerja dan anggaran tahunan Seksi Kelembagaan dan Kerja Sama;

23) Melaksanakan tugas lainnya sesuai dengan petunjuk pimpinan.

b. Seksi Sistem Informasi

Deskripsi Tugas

1) Melakukan penyiapan bahan rencana kerja dan anggaran tahunan Seksi Sistem Informasi;

2) Melakukan penyiapan bahan penerbitan surat edaran bidang Informasi;

3) Melakukan penyiapan bahan pengelolaan dan pengoperasian Pangkalan Data Perguruan Tinggi (PDPT);

4) Melakukan pemeliharaan sistem PDPT; 5) Melakukan penyiapan data PDPT;

6) Melakukan penyimpanan dan pemeliharaan dokumen PDPT;

7) Melakukan penyiapan bahan pengelolaan dan pengoperasian sistem informasi kepegawaian (SIMPEG) Kopertis;

8) Melakukan pemeliharaan SIMPEG Kopertis;

9) Melakukan penyimpanan dan pemeliharaan dokumen SIMPEG Kopertis;

10) Melakukan penyiapan bahan pengelolaan dan pengoperasian Website

Kopertis (INHERENT, laman Kopertis, server, dokumen/data elektronik);

11) Melakukan penyiapan bahan pengelolaan jurnal ilmiah; 12) Melakukan penyiapan bahan direktori PTS;

13) Melakukan penyiapan bahan pembinaan sistem informasi Kopertis kepada PTS;

14) Melakukan verifikasi data dosen; 15) Melakukan verifikasi data mahasiswa; 16) Melakukan verifikasi data PTS; 17) Melakukan verifikasi ijazah;

18) Melakukan penyiapan bahan pelatihan, penataran, workshop dan seminar kegiatan sistem informasi Kopertis Wilayah I;

19) Melakukan penyusunan prosedur kerja Seksi Sistem Informasi;

20) Melakukan penyusunan laporan pelaksanaan rencana kerja dan anggaran Bidang Kelembagaan dan Sistem Informasi;

19

5. Bagian Umum

Deskripsi tugas

a. Melaksanakan penyusunan program kerja dan anggaran tahunan Bagian Umum;

b. Melaksanakan penyusunan bahan program kerja dan anggaran tahunan Sekretariat Pelaksana;

c. Melaksanakan penyusunan bahan program kerja tahunan Koordinator Kopertis;

d. Melaksanakan urusan kepegawaian, keuangan, dan ketatausahaan; e. Melaksanakan penyusunan bahan Sistem Manajemen Mutu (SMM); f. Melaksanakan pengelolaan BMN;

g. Melaksanakan koordinasi penyusunan prosedur kerja Kopertis;

h. Melaksanakan penyusunan pelaksanaan program kerja dan anggaran Bagian Umum;

i. Melaksanakan penyusunan bahan laporan pelaksanaan program kerja Sekretariat Pelaksana dan Koordinator Kopertis;

j. Melaksanakan tugas lainnya sesuai dengan petunjuk pimpinan.

Bagian Umum terdiri dari : a. Sub Bagian Kepegawaian

Deskripsi Tugas

1) Melakukan penyusunan rencana kerja dan anggaran tahunan Subbagian Kepegawaian;

2) Melakukan penyiapan bahan penerbitan surat edaran bidang Kepegawaian;

3) Melakukan penyiapan bahan usul formasi dan pengadaan pegawai;

4) Melakukan penyiapan rekapitulasi kehadiran pegawai;

5) Melakukan penyiapan bahan usul pengangkatan calon pegawai negeri sipil dan pengangkatan menjadi pegawai negeri sipil bagi calon pegawai negeri sipil;

6) Melakukan penyiapan bahan usul prajabatan calon pegawai negeri sipil;

7) Melakukan penyiapan bahan usul permintaan nomor induk pegawai (NIP) dan Kartu Elektronik Pegawai (KPE);

8) Melakukan penyiapan bahan usul permintaan kartu isteri (KARIS) dan kartu suami (KARSU);

9) Melakukan penyiapan bahan penetapan daftar penilaian pelaksanaan pekerjaan (DP3) pegawai;

10) Melakukan penyiapan bahan pengambilan sumpah/janji jabatan pegawai negeri sipil dan naskah berita acara serah terima jabatan;

(DUK) pegawai dan dosen PNS dipekerjakan;

12) Melakukan penyiapan bahan penilaian angka kredit (PAK) jabatan akademik Asisten Ahli, Lektor, Lektor Kepala, dan Guru Besar dosen PNS dpk;

13) Melakukan penyiapan bahan penerbitan keputusan PAK dan kenaikan jabatan akademik Asisten Ahli dan Lektor dosen PNS dpk;

14) Melakukan penyiapan bahan usul PAK jabatan akademik Lektor Kepala dan Guru Besar dosen PNS dpk ke Direktorat Jenderal Pendidikan Tinggi Kemdikbud;

15) Melakukan penyiapan bahan usul kenaikan pangkat pegawai Kopertis dan dosen PNS dpk;

16) Melakukan penyiapan bahan usul pindah antar instansi/alih status PNS dari instansi lain menjadi dosen dpk di lingkungan Kopertis Wilayah I;

17) Melakukan penyiapan bahan usul pindah antar instansi/alih status dosen PNS dpk ke instansi lain;

18) Melakukan penyiapan bahan usul pindah antar unit kerja atau antar instansi pegawai Kopertis Wilayah I;

19) Melakukan penyiapan bahan usul perbantuan, penarikan dari perbantuan, dan pengaktifan kembali setelah perbantuan pegawai dan dosen PNS dpk ke instansi lain;

20) Melakukan penyiapan bahan usul pemberhentian dari jabatan organik bagi dosen PNS dpk yang diangkat menjadi pejabat Negara, Anggota KPU, dan lain-lain;

21) Melakukan penyiapan bahan usul pengaktifan kembali pegawai dan dosen PNS dpk setelah selesai menjadi pejabat Negara, Anggota KPU, dan lain-lain;

22) Melakukan penyiapan bahan usul peserta diklatpim pegawai; 23) Melakukan penyiapan bahan usul peserta diklat teknis pegawai; 24) Melakukan penyiapan bahan usul penerbitan rekomendasi untuk

mengikuti seleksi studi lanjut bagi pegawai;

25) Melakukan penyiapan bahan usul pemberian tugas belajar, tugas belajar atas biaya sendiri, perpanjangan tugas belajar dalam dan luar negeri, dan pengaktifan kembali setelah tugas belajar bagi pegawai Kopertis Wilayah I;

26) Melakukan penyiapan bahan usul pemberian izin belajar atas biaya sendiri bagi pegawai;

27) Melakukan penyiapan bahan usul pemberian cuti di luar tanggungan Negara, perpanjangan cuti di luar tanggungan Negara, dan pengaktifan kembali setelah cuti di luar tanggungan Negara

28) Melakukan penyiapan bahan usul mutasi pegawai Kopertis; 29) Melakukan penyiapan bahan usul kenaikan gaji berkala (KGB); 30) Melakukan penyiapan bahan usul KP4;

21

ijazah;

32) Melakukan penyiapan bahan usul peserta ujian dinas;

33) Melakukan penyiapan bahan usul permintaan kartu TASPEN; 34) Melakukan penyiapan bahan usul permintaan asuransi kesehatan

(ASKES);

35) Melakukan penyiapan bahan usul masa persiapan pensiun;

36) Melakukan penyiapan bahan usul pemberhentian dan pemensiunan pegawai;

37) Melakukan penyiapan bahan cuti tahunan pegawai;

38) Melakukan penyiapan bahan pembinaan aparatur (BINAP); 39) Melakukan penyiapan bahan usul pemberian hukuman disiplin

pegawai dan dosen PNS dipekerjakan;

40) Melakukan penyiapan bahan analisis jabatan (ANJAB) pegawai; 41) Melakukan penyiapan bahan usul pemberian rekomendasi atau

surat keterangan pengurusan pasport, surat pernyataan aktif mengajar, dan lain-lain;

42) Melakukan penyiapan bahan usul pemberian satya lencana; 43) Melakukan pengumpulan aktif mengajar dosen;

44) Melakukan penyiapan bahan usul peningkatan kesejahteraan pegawai;

45) Melakukan penyiapan bahan bimbingan teknis dan sosialisasi peraturan perundang-undangan di bidang kepegawaian;

46) Melakukan penyusunan prosedur kerja Subbagian Kepegawaian; 47) Melakukan pengumpulan peraturan perundang-undangan di

bidang kepegawaian;

48) Melakukan pengumpulan dan penyimpanan prosedur kerja di lingkungan Kopertis;

49) Melakukan penyimpanan dan pemeliharaan surat dan dokumen bidang kepegawaian;

50) Menyusun laporan kinerja dan anggaran Subbagian Kepegawaian;

51) Melaksanakan tugas lainnya sesuai dengan petunjuk pimpinan.

b. Sub Bagian Keuangan

Deskripsi Tugas

1) Melakukan penyusunan rencana kerja dan anggaran tahunan Subbagian Keuangan;

2) Melakukan penyusunan rencana kerja dan anggaran tahunan Sekretariat Pelaksana;

3) Melakukan penyiapan bahan penerbitan surat edaran bidang Keuangan;

4) Melakukan penyiapan bahan usul pembayaran gaji pegawai; 5) Melakukan penyiapan bahan usul pembayaran uang makan

pegawai;

pegawai;

7) Melakukan penyiapan bahan pembayaran biaya operasional kendaraan dinas;

8) Melakukan penyiapan bahan usul pembayaran biaya perjalanan dinas;

9) Melakukan penyiapan bahan usul pembayaran tunjangan profesi dan kehormatan dosen PNS dan dosen tetap yayasan;

10) Melakukan penyiapan bahan usul pembayaran beasiswa mahasiswa yang studi lanjut S1, S2 dan S3 dalam dan luar negeri;

11) Melakukan penyiapan bahan usul pembayaran bantuan beasiswa kepada mahasiswa;

12) Melakukan penyiapan bahan usul pembayaran dana hibah; 13) Melakukan penyiapan bahan usul pembayaran kegiatan-kegiatan

di lingkungan Kopertis;

14) Melakukan penyiapan bahan usul pembayaran pajak;

15) Melakukan penyiapan rekonsiliasi laporan keuangan ke KPPN; 16) Melakukan penyiapan laporan triwulan ke Bapeda Propinsi; 17) Melakukan penyiapan laporan keuangan ke Ditjen Dikti;

18) Melakukan penyiapan laporan penyerapan anggaran ke Menteri Keuangan;

19) Melakukan penyiapan laporan e-monitoring keuangan;

20) Melakukan penyiapan laporan kinerja anggaran ke Ditjen Dikti; 21) Melakukan penyiapan laporan SIMKEU Kemdibud;

22) Melakukan penyiapan laporan anggaran Direktorat Tendik Ditjen Dikti;

23) Melakukan penyiapan laporan kinerja anggaran ke Ditjen Dikti; 24) Melakukan penyiapan laporan keuangan persemester dan

triwulan ke Ditjen Dikti;

25) Melakukan penyiapan bahan tuntutan ganti rugi (TGR);

26) Melakukan penyusunan bahan petunjuk operasional (PO) dan Rencana Kerja Anggaran Kementerian/Lembaga (RKAKL); 27) Melakukan penyiapan bahan TOR dan Rencana Anggaran Biaya

(RAB);

28) Melakukan penyiapan bahan penyerapan anggaran melalui program Aplication Forcasting System (AFS);

29) Melakukan pengisian kembali uang persediaan (revolving);

30) Melakukan penyusunan bahan laporan kinerja instansi pemerintah (LAKIP);

31) Melakukan penyusunan prosedur kerja Subbagian Keuangan; 32) Melakukan penyimpanan dan pemeliharaan dokumen keuangan; 33) Melakukan penyusunan laporan kinerja dan anggaran Subbagian

Keuangan dan Kopertis;

23

c. Sub Bagian Tata Usaha

Deskripsi tugas

1) Melakukan penyusunan rencana kerja dan anggaran tahunan Subbagian TataUsaha;

2) Melakukan penerimaan surat masuk;

3) Melakukan penyiapan bahan pelaksanaan keprotokolan;

4) Melakukan pengaturan keamanan dan ketertiban lingkungan Kopertis;

5) Melakukan pengaturan penggunaan kendaraan dinas; 6) Melakukan pengaturan pengemudi kendaraan;

7) Melakukan pengaturan ruangan, sarana dan prasarana kantor; 8) Melakukan pengaturan konservasi energi;

9) Melakukan penyiapan bahan kehumasan; 10) Melakukan penyiapan bahan bantuan hukum;

11) Melakukan pemeliharaan dan perawatan taman, gedung, ruangan, barang inventaris kantor, sarana dan prasarana;

12) Melakukan penyiapan bahan usul pengadaan barang dan jasa; 13) Melakukan pendistribusian barang inventaris kantor;

14) Melakukan pendistribusian barang persediaan; 15) Melakukan pendataan barang inventaris kantor; 16) Melakukan pendataan Barang Milik Negara (BMN);

17) Melakukan penyiapan bahan usul penghapusan barang inventaris kantor;

18) Melakukan entri data BMN ke Sistem Informasi Manajemen Akuntansi Barang Milik Negara (SIMAK-BMN);

19) Melakukan penyusunan laporan BMN secara periodik (triwulan, semesteran, dan tahunan);

20) Melakukan penyusunan bahan sosialisasi, pelatihan, penataran,

workshop dan seminar ketatausahaan;

21) Melakukan penyusunan prosedur kerja Subbagian Tata Usaha; 22) Melakukan penyusunan laporan kinerja dan anggaran Subbagian

Tata Usaha;

23) Melaksanakan tugas lainnya sesuai dengan perintah pimpinan.

D.Jaringan Kegiatan

Kantor Koordinasi Perguruan Tinggi Swasta (KOPERTIS) Wilayah I

merupakan salah satu instansi vertikal di daerah sebagai perpanjangan tangan

Direktorat Jendral Pendidikan Tinggi Kementerian Pendidikan Dan

Kebudayaan.Bertanggung jawab terhadap pembinaan dan pengawasan seluruh

E. Kinerja Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan

sesuai tujuan instansi tersebut. Untuk mencapai tujuan tersebut dengan

maksimal diperlukan pembagian tugas di setiap bagian yang ada ataubiasa

disebut dengan job description.

Kopertis Wilayah I Sumatera Utara yang sudah melakukan pembagian

tugas di setiap bagiannya.Namun kinerja terkini Kopertis Wilayah I Sumatera

Utara tidak hanya di dukung oleh pembagian tugas di setiap bagian saja,

tetapi juga dengan membagi tugas di setiap bagian tersebut kepada setiap

pegawai yang bekerja di bagian tersebut. Caranya adalah dengan mengubah

uraian tugas menjadi beban kerja lalu dihitung dengan standar kemampuan

rata – rata per pegawai perbulan atau pertahun.Jadi kinerja terkini kopertis

Wilayah I Sumatera Utara didasarkan pada kinerja pegawainya perbulannya

atau pertahunnya.

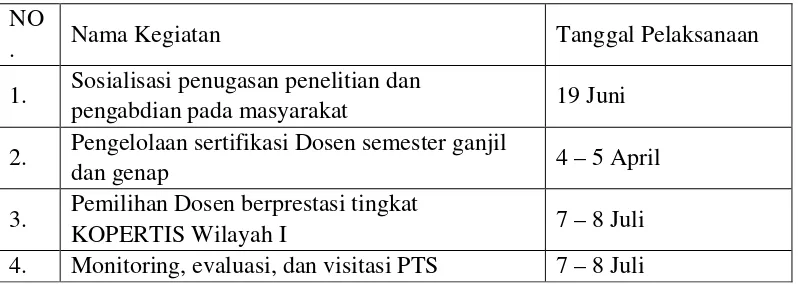

F. Rencana Kegiatan

Rencana Kegiatan KOPERTIS Wilayah I Sumatera Utara adalah :

Tabel 2.4

Rencana Kegiatan KOPERTIS Wilayah I Sumatera Utara 2014 Sumber : KOPERTIS Wilayah I Sumatera Utara

NO

. Nama Kegiatan Tanggal Pelaksanaan

1. Sosialisasi penugasan penelitian dan

pengabdian pada masyarakat 19 Juni

2. Pengelolaan sertifikasi Dosen semester ganjil

dan genap 4 – 5 April

3. Pemilihan Dosen berprestasi tingkat

KOPERTIS Wilayah I 7 – 8 Juli

25

dilingkungan KOPERTIS Wilayah I &

6 – 8 Oktober

5. Rapat koordinasi PTS dilingkungan KOPERTIS

Wilayah I 25 – 27 Agustus

6. TOT jabatan fungsional dosen dan angka

kreditnya di lingkungan KOPERTIS Wilayah I 11 – 13 Agustus

7.

Workshop jabatan fungsional Dosen dan angka kreditnya bagi Dosen PTS KOPERTIS Wilayah I

28 – 29 Agustus

8.

Workshop jabatan fungsional Dosen dan angka kreditnya bagi dosen PTS KOPERTIS Wilayah I ( daerah Tapsel dan sekitarnya )

14 – 15 Agustus

9.

Peningkatan kemampuan Dosen dalam penulisan artikel ilmiah bagi Dosen PTS Wilayah I

27 – 29 Agustus

10.

Pelatihan penyusunan proposal kegiatan pengabdian pada masyarakat bagi Dosen PTS KOPERTIS Wilayah I

19 – 21 Agustus

11.

Workshop peningkatan tatakelola Perguruan Tinggi dalam akreditasi Program Studi bagi PTS KOPERTIS Wilayah I ( tahap I )

7 – 9 Juli

12.

Workshop peningkatan tatakelola Perguruan Tinggi dalam akreditasi Program Studi bagi PTS KOPERTIS Wilayah I ( tahap II )

10 – 12 Juli

13. Workshop penyusunan RKAKL DIPA bagi

pegawai KOPERTIS Wilayah I 8 – 10 September

14. Workshop penyusunan LAKIP KOPERTIS

Wilayah I 13 – 15 September

15.

Workshop penyelesaian penetapan

inpassing/penyetaraan pangkat Dosen bukan PNS pada Perguruan Tinggi

18 – 20 September

16.

Workshop penyusunan dokumen usulan penghapusan di lingkungan KOPERTIS Wilayah I

17.

Workshop pengelolaan data EPSBED/PDPT bagi operator PTS di lingkungan KOPERTIS Wilayah I

6 – 8 Oktober

18.

Workshop pengingkatan tatakelola Perguruan Tinggi dalam akreditasi Institusi Perguruan Tinggi bagi PTS KOPERTIS Wilayah I

14 – 16 Juli

KOPERTIS Wilayah I ( tahap I )

20. Sosialisasi sertifikasi Dosen bagi Dosen PTS

KOPERTIS Wilayah I ( tahap II ) 2 – 3 Juli

21. Sosialisasi pengenalan program Mahasiswa

Wirausaha ( PMW ) 8 – 9 Juli

22. Bantuan program Mahasiswa Wirausaha

10 Juli &

5 – 12 Agustus

23. Monitoring dan evaluasi pelaksanaan program

Mahasiswa Wirausaha 20 – 22 Oktober

24. Festival seni tari budaya Sumatera Utara bagi

Mahasiswa PTS KOPERTIS Wilayah I 11 – 13 Agustus

25.

Pelatihan penulisan karya tulis ilmiah

Mahasiswa PTS KOPERTIS Wilayah I dalam rangka Pers Kampus

23 – 24 September

26. Festival Seni Suara ( menyanyi solo ) bagi

Mahasiswa PTS KOPERTIS Wilayah I 6 – 8 Agustus

27. Olimpiade Matematika bagi Mahasiswa PTS KOPERTIS Wilayah I

28. Olimpiade Fisika bagi Mahasiswa PTS KOPERTIS Wilayah I

29. Olimpiade Kimia bagi Mahasiswa PTS KOPERTIS Wilayah I

30. Olimpiade Biologi bagi Mahasiswa PTS KOPERTIS Wilayah I

31.

Olimpiade ONMIPA ( Matematika, Fisika, Kimia, dan Bilogi) tingkat Regional

KOPERTIS Wilayah I dan PTN

21 – 22 April

32. Debat Bahasa Inggris untuk Mahasiswa PTS KOPERTIS Wilayah I 20 – 22 Mei

33.

Debat Bahasa Inggris Mahasiswa tingkat

Regional PTS KOPERTIS Wilayah I dan PTN 10 – 12 Juni

34. Penyelenggaraan pemilihan Mahasiswa berprestasi 12 – 13 Mei

35. Pelatihan peningkatan karakter bagi Mahasiswa

PTS KOPERTIS Wilayah I 7 – 8 Oktober

36. Pelatihan peningkatan karakter bagi Mahasiswa

bidang Kesehatan PTS KOPERTIS Wilayah I 9 – 10 Oktober

37.

Penyelenggaraan pekan olahraga mahasiswa

27 BAB III

SISTEM INFORMASI AKUNTANSI KAS PADA KANTOR KOORDINASI PERGURUAN TINGGI SWASTA WILAYAH I SUMATERA UTARA A. Pengertian Sistem Informasi Akuntansi

“Sistem adalah sekelompok elemen yang erat hubungannya satu dengan

lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu, dan

setiap sistem dibuat untuk menangani suatu yang berulangkali atau secara

rutin terjadi (Halim, 1994 : 16)”.

“Akuntansi adalah suatu suatu sistem informasi yang dapat memberikan

laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan/aktivitas

ekonomi dan kondisi suatu perusahaan/organisasi (Warren, Reece, Fess, 2008 : 10)”.

“Sistem akuntansi adalah organisasi formulir,catatan dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan manajemen guna memudahkan pengelolaan perusahaan (Mulyadi,

2001 : 3)”.

Sistem Informasi Akuntansi adalah susunan berbagai catatan, peralatan,

termasuk komputer dan perlengkapannya, serta alat komunikasi, dan

berkenaan dengan komponen atau sumber daya yang dimiliki oleh suatu

perusahaan atau instansi dalam mengolah data keuangan. Pelaksanaan dan

laporannya yang terkoordinasikan secara erat yang didesain untuk

mentransformasikan data keuangan menjadi informasi yang dibutuhkan

Menurut Suwardjono (2002 : 75), “kas adalah uang atau alat pembayaran lain yang dapat disamakan dengan uang dan dapat digunakan secara bebas

untuk membiayai operasional suatu perusahaan atau instansi”.

Sistem Informasi Akuntansi Kas merupakan sistem informasi yang

digunakan untuk mengumpulkan dan mengklasifikasikan, memproses,

menganalisa dan mengkomunikasikan informasi kas yang dibutuhkan untuk

pengambilan keputusan dalam mengelola keuangan.

B. Komponen Sistem Informasi Akuntansi

Menurut Azhar Susanto (2008 : 16) adalah :

“Dalam sebuah informasi akuntansi yang terintegrasi dalam sebuah sistemyang bekerja secara harmonis dalam rangka menghasilkan informasi yang dapat diandalkan oleh para pemakai, dalam konsep sistem informasi akuntansi yang harus diintegrasikan adalah semua unsur dan subunsur yang terkait dalam membentuk suatu sistem informasi akuntansi yang berkualitas. Unsur-unsur tersebut juga disebut sebagai komponen sistem informasi akuntansi yang terdiri dari hardware, software, brainware, prosedur, database dan jaringan komunikasi”.

Adapun komponen sistem informasi akuntansi menurut Azhar Susanto

(2008:73-83) adalah:

1. Hardware (perangkat keras)

Peralatan phisik yang dapat digunakan untuk mengumpulkan,

memasukkan, memproses, menyimpan, dan mengeluarkan hasil

pengolahan data dalam bentuk informasi.

2. Software (perangkat lunak)

Kumpulan dari program-program yang digunakan untuk menjalankan

komputer atau aplikasi tertentu pada komputer.

29

Sumber daya manusia yaitu bagian terpenting dari komponen sistem

informasi akuntansi.

4. Prosedur

Rangkaian aktivitas atau kegiatan yang dilakukan secaraberulang-ulang

dengan cara yang sama.

5. Basis data

Suatu pengorganisasian sekumpulan data yang saling terkait sehingga

memudahkan proses pencarian informasi.

6. Jaringan komputer dan komunikasi data.

Komponen-komponen yang digunakan dalam jaringan komunikasi data

satu sama lain harus berintegrasi secara harmonis atau bersinergi

membentuk jaringan komunikasi data dalam sistem informasi akuntansi.

C. Tujuan dan Peranan Sistem Informasi Akuntansi

Adapun tujuan dan peranan sistem informasi akuntansi adalah sebagai

berikut :

1. Tujuan Sistem Informasi Akuntansi

Tujuan utama suatu sistem informasi akuntansi adalah menyediakan

informasi bagi manajemen untuk perencanaan dan pengendalian. Dengan

demikian sistem informasi akuntansi secara keseluruhan haruslah

menjamin bahwa sasaran setiap subsistem pokok dilaksanakan sesuai

dengan harapan manajemen. Karenanya, sistem informasi akuntansi harus

dapat memberikan pelayanan informasi untuk mendukung

Menurut Horngren dalam bukuHalim (1994 :23)adalah :

“Tujuan dari suatu sistem informasi akuntansi adalah untuk

menghasilkan laporan keuangan dan laporan-laporan lainnya yang

dapat digunakan oleh para manajer, para kreditur, dan orang-orang

yang berkepentingan untuk mengevaluasi perusahaan maupun instansi

pemerintah”.

2. Peranan Sistem Informasi Akuntansi

Sistem informasi akuntansi berperanan penting untuk menghasilkan

informasi akuntansi keuangan bagi kepentingan pihak eksternal

perusahaan ataupun organisasi, yaitu para pemegang saham, supplier,

investor, bank, fiskus dan pegawai. Informasi akuntansi keuangan oleh

pihak tersebut akan digunakan untuk pegangan menilai kewajaran usaha

perusahaan maupun instansi pemerintah. Peranan lainnya sistem informasi

akuntansi, yaitu untuk menghasilkan informasi akuntansi manajemen bagi

pihak internal, yaitu berbagai tingkat pimpinan perusahaan maupun

instansi untuk pegangan menilai efesiensi dan efektivitas perusahaan yang

dikelolanya.

Jadi dapat disimpulkan bahwa peranan sistem informasi akuntansi

adalah untuk memberikan gambaran kepada pihak ekstern dan intern

mengenai informasi keuangan perusahaan maupun instansi pemerintah

serta seluruh aktivitas dalam mencapai tujuan yang ditetapkan.

31

Kantor Koordinasi perguruan Tinggi Swasta wilayah I Sumatera Utara

merupakan suatu instansi pemerintah yang bergerak di bidang pendidikan,

maka sistem informasi yang digunakannya merupakan sistem informasi

akuntansi kepemeririntahan, yaitu suatu sistem informasi akuntansi yang

berasal dari Kementerian Keuangan.

“Akuntansi Kepemerintahan merupakan bagian dari akuntansi untuk

organisasi nonprofit (not-for-profit organization) yaitu untuk unit non

organisasi seperti pemerintah, rumah sakit, sekolah, universitas, yayasan, dan

sebagainya (Suwardjono, 2002 : 40)”.

Sistem Informasi akuntansi yang terbaru yang digunakan dalam mengatur

kas baik penerimaan maupun pengeluaran adalah “SILABI”namun sampai saat ini programnya belum berjalan pada Kantor Koordinasi Perguruan Tinggi

Swasta Wilayah I Sumatera Utara.

E. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Kas merupakan aktiva yang bersifat liquid dan mudah yang digunakan dan

dipindahkan. Untuk itu kas perlu dijaga agar dapat dikontrol penggunaannya

sehingga tidak terjadi penyelewengan. Definisi kas menurut Zaki Baridwan (2001 : 86):“Kas adalah alat pertukaran yang dapat diterima untuk pelunasan utang, dan dapat diterima sebagai suatu setoran ke bank dengan sebesar

nominalnya, juga simpanan dalam atau tempat-tempat lain yang dapat

diambil sewaktu-waktu”.

Adapun sistem informasi akuntansi penerimaan dan pengeluaran kas

1. Sistem Informasi Akuntansi Penerimaan Kas

Kas adalah segala sesuatu ( baik yang berbentuk uang atau bukan ) yang

dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban

pada nilai nominalnya. Sistem informasi akuntansi merupakan sistem yang

menangani transaksi-transaksi yang berhubungan dengan penerimaan kas

yang terjadi secara rutin pada suatu perusahaan atau instansi pemerintah.

2. Sistem Informasi Akuntansi Pengeluaran Kas

Didalam perusahaan ataupun instansi pemerintah, pengeluaran kas

merupakan suatu transaksi yang sering terjadi. Dana-dana yang dikeluarkan

oleh perusahaan ataupun instansi pemerintah misalnya digunakan untuk

biaya menyelenggaran suatu kegiatan, pemeliharaan, biaya gaji / upah

pegawai dan pengeluaran lainnya.

Dari pengertian di atas, dapat disimpulkan bahwa pengeluaran kas adalah

transaksi-transaksi yang mengakibatkan berkurangnya saldo-saldo kas tunai,

milik perusahaan maupun instansi pemerintah baik yang berasal dari

pembelian tunai, pembayaran utang, pengeluaran transfer maupun

pengeluaran-pengeluaran lainnya. Pengeluaran kas dapat berupa uang

logam, cek atau wesel pos, uang yang dikeluarkan melalui bank atau

langsung dari piutang.

F. Prosedur Penerimaan dan Pengeluaran Kas pada Kantor Koordinasi Perguruan tinggi Swasta Wilayah I Sumatera Utara

“Prosedur adalah suatu urutan kegiatan krerikal, biasanyamelibatkan

33

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang (Mulyadi, 2008 : 5)”.

Sistem informasi akuntansi dan prosedur sangat erat hubungannya yaitu

sebagai suatu kerangka dari prosedur-prosedur yang saling berhubungan

disusun dengan suatuskema yang menyeluruh untuk melaksanakan suatu

kegiatan atau fungsi utama perusahaan/instansi. Dan prosedur adalah suatu

urutan pekerjaan terikat biasanya melibatkan beberapa orang dalam satu

bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam

terhadap transaksi-transaksi perusahaan/instansi yang sering terjadi.

Prosedur penerimaan kas yang dilaksanakan Kantor Koordinasi Perguruan

Tinggi Swasta Wilayah I Sumatera Utara meliputi serangkaian proses

pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang

berkaitan dengan penerimaan kas serta pertanggungjawaban kembali, proses

inidapat dilakukan secara manual ataupun menggunakan sistem

terkomputerisasi.

Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara

tidak memiliki pendapatan dari hasil penjualan seperti perusahaan dagang,

karena Kantor Koordinasi perguruan Tinggi Swasta Wilayah I sumatera Utara

bukanlah merupakan perusahaan dagang (manufaktur). Semua kas yang

diterima murni dari APBN (Anggaran Pendapatan dan Belanja Negara).

Penerimaan dana melalui KPKN (Kantor Perbendaharaan dan Kas Negara).

Prosedur pengeluaran kas pada Kantor Koordinasi Perguruan Tinggi

swasta Wilayah I Sumatera Utara meliputi serangkaian proses baik manual

transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka

pertanggungjawaban yang berkaitan dengan pengeluaran kas pada Kantor

Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara.

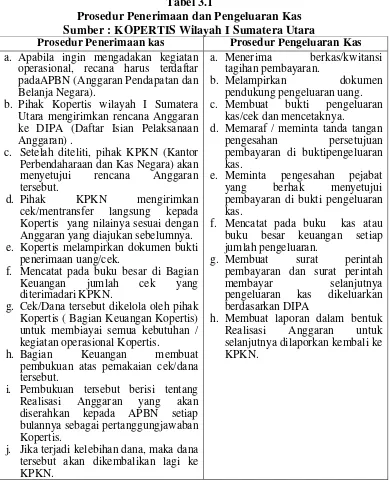

Adapun prosedur penerimaan dan pengeluaran kas yang dilaksanakan oleh

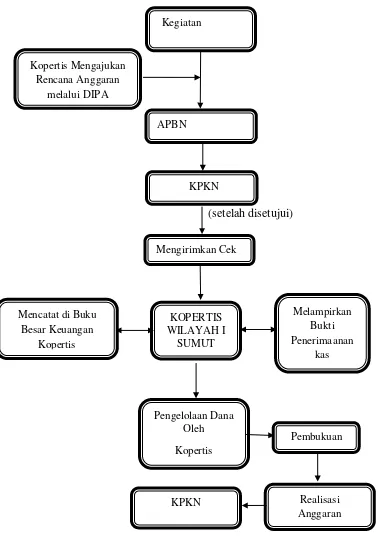

KOPERTIS Wilayah I Sumatera Utara secara lebih rinci meliputi :

Tabel 3.1

Prosedur Penerimaan dan Pengeluaran Kas Sumber : KOPERTIS Wilayah I Sumatera Utara

Prosedur Penerimaan kas Prosedur Pengeluaran Kas

a. Apabila ingin mengadakan kegiatan

operasional, recana harus terdaftar padaAPBN (Anggaran Pendapatan dan Belanja Negara).

b. Pihak Kopertis wilayah I Sumatera

Utara mengirimkan rencana Anggaran ke DIPA (Daftar Isian Pelaksanaan Anggaran) .

c. Setelah diteliti, pihak KPKN (Kantor

Perbendaharaan dan Kas Negara) akan menyetujui rencana Anggaran tersebut.

d. Pihak KPKN mengirimkan

cek/mentransfer langsung kepada

Kopertis yang nilainya sesuai dengan Anggaran yang diajukan sebelumnya.

e. Kopertis melampirkan dokumen bukti

penerimaan uang/cek.

f. Mencatat pada buku besar di Bagian

Keuangan jumlah cek yang diterimadari KPKN.

g. Cek/Dana tersebut dikelola oleh pihak

Kopertis ( Bagian Keuangan Kopertis) untuk membiayai semua kebutuhan / kegiatan operasional Kopertis.

h. Bagian Keuangan membuat

pembukuan atas pemakaian cek/dana tersebut.

i. Pembukuan tersebut berisi tentang

Realisasi Anggaran yang akan diserahkan kepada APBN setiap bulannya sebagai pertanggungjawaban Kopertis.

j. Jika terjadi kelebihan dana, maka dana

tersebut akan dikembalikan lagi ke KPKN.

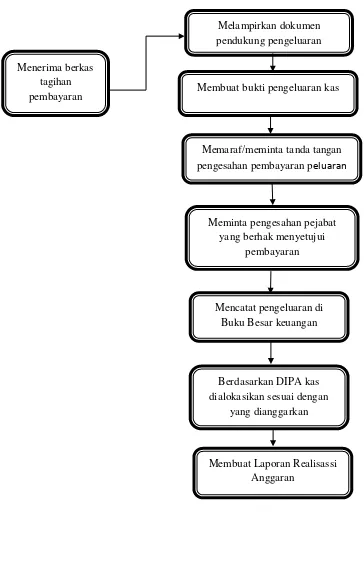

a. Menerima berkas/kwitansi

tagihan pembayaran.

b. Melampirkan dokumen

pendukung pengeluaran uang.

c. Membuat bukti pengeluaran

kas/cek dan mencetaknya.

d. Memaraf / meminta tanda tangan

pengesahan persetujuan pembayaran di buktipengeluaran

kas.

e. Meminta pengesahan pejabat

yang berhak menyetujui pembayaran di bukti pengeluaran kas.

f. Mencatat pada buku kas atau

buku besar keuangan setiap jumlah pengeluaran.

g. Membuat surat perintah

pembayaran dan surat perintah membayar selanjutnya pengeluaran kas dikeluarkan berdasarkan DIPA

h. Membuat laporan dalam bentuk

35

(setelah disetujui)

Gambar 3.1

Bagan Prosedur Penerimaan Kas Kantor KoordinasiPerguruan Tinggi Swasta Wilayah I Sumatera Utara

Kegiatan

APBN Kopertis Mengajukan

Rencana Anggaran melalui DIPA

Mengirimkan Cek

KOPERTIS WILAYAH I

SUMUT

Melampirkan Bukti Penerimaanan

kas Mencatat di Buku

Besar Keuangan Kopertis

Pengelolaan Dana Oleh

Kopertis

Pembukuan

Realisasi Anggaran KPKN

Gambar 3.2

Bagan Prosedur Pengeluaran Kas Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara

Menerima berkas tagihan pembayaran

Melampirkan dokumen pendukung pengeluaran

Membuat bukti pengeluaran kas

Memaraf/meminta tanda tangan pengesahan pembayaran peluaran

Meminta pengesahan pejabat yang berhak menyetujui

pembayaran

Mencatat pengeluaran di Buku Besar keuangan

Membuat Laporan Realisassi Anggaran

Berdasarkan DIPA kas dialokasikan sesuai dengan

37

Dokumen-dokumen pendukung yang digunakan pada prosedur akuntansi

pengeluaran kas pada Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I

Sumatera Utara terdiri atas:

1) Kwintansi pembayaran dan bukti penerimaan lainnya merupakan dokumen

sebagai tanda bukti pembayaran.

2) Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh bendahara /

pejabat Kopertis yang memiliki kewenangan.

3) Bukti transfer merupakan dokumen atau bukti apabila pembayaran

dilakukan melalui transfer.

4) Buku besar pengeluaran kas merupakan catatan yang diselenggarakan oleh

fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas

kejadian yang berhubungan dengan pengeluaran kas.

5) Buku besar pembantu merupakan catatan yang diselenggarakan oleh

fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang

38

sebelumnya, maka penulis akan mencoba menarik kesimpulan dan mengajukan

saran-saran yang mungkin akan bermanfaat dan berguna pada KOPERTIS

Wilayah I Sumatera Utara.

A. Kesimpulan

Setelah penulis membahas secara teoritis dan kemudian membandingkan

dengan hasil penelitian yang dilakukan pada Kantor koordinasi Perguruan

Tinggi Swasta Wilayah I Sumatera Utara, maka dapat diambil beberapa

kesimpulan yaitu sebagai berikut:

1. Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara

dalam menerapkan sistem informasi akuntansi kas menggunakan Sistem

InformasiAkuntansi oleh Pemerintah yaitu Kementerian Keuangan,

2. Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara

sudah menerapkan Sistem Informasi Akuntansi dalam mengatur

penerimaan maupun pengeluaran kasnya sejak tahun 2005. Namun sistem

dari kementerian keuangan yang terbaru saat ini yaitu “SILABI”

programnya belum berjalan,

3. Kantor Koordinasi Perguruan Tinggi Wilayah I Sumatera Utara dalam

memperoleh kas, yaitu murni dari APBN karena Kantor

KoordinasiPerguruan Tinggi Wilayah I Sumatera Utara bukanlah sebuah

39

4. Prosedur Penerimaan dan pengeluaran kas telah dilaksanakan dengan baik

oleh Kantor Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I

Sumatera Utara dimana bukti–bukti penerimaan dan pengeluaran kas

dilaporkan dan disimpan oleh yang berwenang, serta telah dilakukan

pencatatan langsung dari penerimaan dan pengeluaran kas.

B. Saran

Berdasarkan semua penelitian yang telah dilakukan oleh penulis maka

disini penulis mencoba memberikan saran yang mungkin dapat membantu

bagi kemajuan Kantor Koordinasi Perguruan Tinggi Wilayah I Sumatera

Utara:

1. Pihak Kantor Koordinasi perguruan Tinggi Swasta Wilayah I Sumatera

Utara harus melakukan peningkatan sistem informasi akuntansi pada

kasnya diperiode yang akan datang. Dimana sistem terbaru yang

dikeluarkan oleh kementerian Keuangan tersebut akan sangat bermanfaat

sebagai umpan balik untuk memudahkan dalam mengolah informasi dalam

penerimaan dan pengeluaran kas.

2. Untuk menghindari terjadinya kecurangan dan penyelewengan kas pada

Kantor Koordinasi Perguruan Tinggi Swasta Wilayah I Sumatera Utara

sebaiknya semua kwitansi yang telah dibayar, dicatat dalam suatu daftar

menurut waktu pengeluarannya dan diparaf oleh si penerima kwitansi

tersebut dan disesuaikan dengan tanggal dan nama pada kwitansi agar

3. Jika memungkinkan sebaiknya dilakukan pemeriksaan secara berulang

agar prosedur penerimaan dan pengeluaran kas di Kantor Koordinasi

41

DAFTAR PUSTAKA

Baridwan, Zaki, 2001, Sistem Penyusunan dan Prosedur, Edisi Kelima, BPEUKM, Jakarta.

Fathoni, Abdurrahman, 2006, Metode Penelitian dan Tekhnik Penyusunan Skripsi, Rineka Cipta. Jakarta.

Halim, Abdul, 1994, Bunga Rampai, Sistem Informasi Akuntansi, Edisi Pertama,Cetakan Pertama, BPFE-YOGYAKARTA, Yogyakarta.

Hall, James. A, 2011, Sistem Informasi Akuntansi, Edisi keempat, SalembaEmpat,Jakarta.

Mulyadi, 2001, Sistem Informasi Akuntansi, Edisi Tiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Mulyadi, 2008, Sistem Akuntansi, Edisi Ketiga, Cetakan Keempat, PenerbitSalemba Empat, Jakarta.

Sanusi, Anwar, 2013, Metodologi Penelitian Bisnis, Cetakan Ketiga, Salemba Empat, Jakarta.