PENERAPAN ISO 9001 DI PERUSAHAAN JASA KONSTRUKSI DAN KONTRIBUSINYA PADA PENDAPATAN ASLI DAERAH

(PAD) SERTA PENYERAPAN TENAGA KERJA KASUS DI KABUPATEN KAMPAR

TRIANDI CHANDRA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

ABSTRAK

TRIANDI CHANDRA. Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Kontribusinya Pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja Kasus di Kabupaten Kampar. Dibimbing oleh Manuwoto sebagai Ketua dan Ernan Rustiadi sebagai anggota Komisi Pembimbing.

Perkembangan perdagangan dunia semakin luas yang semula bilateral, berubah menjadi internasional dan saat ini berubah menjadi perdagangan yang sifatnya global. Keadaan demikian menuntut perlu adanya pihak ketiga yang dapat diterima oleh semua pihak atau banyak negara yang memiliki hubungan dagang. Kesepakatan diantara negara-negara MEE (ketika itu) telah memunculkan sistim standar yang kemudian dikenal dengan International Organization for Standardization (ISO). Sebuah perusahaan yang menerapkan ISO 9001 akan memperoleh manfaat sebagai berikut: sistem dokumentasi akan bersifat lebih efektif dan efisien, pengendalian mutu dan pelayanan terhadap pelanggan dapat terpenuhi, adanya koordinasi yang lebih baik, dari awal dapat mendeteksi ketidaksesuaian dalam memenuhi persyaratan dari pelanggan, konsistensi pengendalian mutu yang lebih baik, kepercayaan pelanggan bertambah, disiplin dalam pencatatan mutu bertambah, lebih banyak kesempatan perusahaan untuk meningkatkan kinerjanya.

Penelitian lapangan yang dilakukan di Kabupaten Kampar Provinsi Riau selama lima bulan, mulai dari bulan April sampai dengan Agustus 2006 terhadap dua puluh perusahan jasa konstruksi telah digunakan sebagai dasar kajian. Hasil kajiannya menunjukkan bahwa berdasarkan jumlah Retribusi Izin Gangguan, Layanan Persampahan dan Kebersihan, IMB, Angkutan Hasil Alam, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan C, Pajak Pemanfaatan Air Tanah, Sumbangan Pihak Ketiga dan Jasa Giro pada tahun 2002-2004, perusahaan jasa konstruksi yang telah menerapkan ISO 9001 memberikan konstribusi pajak dan retribusi yang lebih besar dibandingkan dengan perusahaan jasa konstruksi yang belum menerapkan ISO 9001.

PERNYATAAN MENGENAI TUGAS AKHIR DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa Tugas Akhir Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Kontribusinya Pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja Kasus di Kabupaten Kampar adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang dditerbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tugas Akhir ini.

Pekanbaru, Mei 2007

© Hak cipta milik Institut Pertanian Bogor, tahun 2007 Hak Cipta dilindungi

PENERAPAN ISO 9001 DI PERUSAHAAN JASA KONSTRUKSI

DAN KONTRIBUSINYA PADA PENDAPATAN ASLI DAERAH

(PAD) SERTA PENYERAPAN TENAGA KERJA

KASUS DI KABUPATEN KAMPAR

TRIANDI CHANDRA

Tugas Akhir Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Magister Professional Pada Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Implikasinya pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja Kasus di Kabupaten Kampar

Nama : Triandi Chandra

NRP : A153024635

Disetujui,

Komisi Pembimbing

Dr. Ir. Manuwoto, M.Sc Dr. Ir. Ernan Rustiadi, M.Agr

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Manajemen Pembangunan Daerah

Dr. Ir. Yusman Syaukat M.Ec Prof. Dr. Ir. Khairil Anwar Notodiputro, MS

RIWAYAT HIDUP

Penulis dilahirkan di Kota Pekanbaru Provinsi Riau pada tanggal 17 Agustus 1979, sebagai anak keempat dari lima bersaudara. Ayah bernama H. Muchlis Miin dan ibu bernama Hj. Ernawati.

Penulis menamatkan pendidikan Sekolah Dasar pada tahun 1992. Pada tahun 0000 penulis menamatkan SLTP dan pada tahun 1996 menamatkan SLTA. Pendidikan Tinggi dimulai pada tahun 1997 dan menamatkannya pada tahun 2000 di Jurusan Finance di Indiana University di Bloomington.

PRAKATA

Puji syukur penulis panjatkan ke hadirat Allah SWT, karena hanya dengan karunia dan hidayah-Nya penulis dapat menyusun tugas akhir Pembangunan Daerah dengan judul “Penerapan ISO 9001 Oleh Perusahaan Jasa Konstruksi dan Kontribusinya pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja, Kasus di Kabupaten Kampar”

Tugas Akhir Pembangunan Daerah ini merupakan gambaran penelitian yang dilakukan oleh Penulis sebagai salah satu persyaratan dalam penyelesaian Program Studi Manajemen Pembangunan Daerah di Institut Pertanian Bogor. Obyek kegiatan pengkajian adalah penerapan ISO oleh perusahaan jasa konstruksi dan kaitannya dengan pembangunan daerah di Provinsi Riau khususnya di Kabupaten Kampar.

Penulis menyadari bahwa tugas akhir ini masih sangat jauh dari yang diharapkan baik dari segi teknis maupun substansinya, oleh sebab itu penulis sangat mengharapkan saran dan masukan dari semua pihak untuk bahan perbaikan penulisan Kajian Pembangunan Daerah ini.

Penulis mengucapkan terimah kasih kepada Dr. Ir. Manuwoto, MSc sebagai Pembimbing I dan Dr. Ir. Ernan Rustiadi, M.Agr sebagai Pembimbing II. Penulis juga mengucapkan terimah kasih kepada Ir. Fredian Tonny, MS dan Dr. Ir. Yusman Syaukat, MEc selaku dosen Mata Kuliah Metodologi Kajian Pembangunan Daerah. Ucapan terima kasih juga disampaikan kepada Bapak-bapak/Ibu dosen Program Magister Profesional Manajemen Pembangunan Daerah Institut Pertanian Bogor yang telah membagikan ilmunya melalui perkuliahan di Bogor maupun di Pekanbaru. Tidak lupa, penulis ucapkan terima kasih kepada seluruh rekan-rekan sesama mahasiswa Program Magister Profesional Manajemen Pembangunan Daerah dan semua pihak yang telah membantu dalam penyelesaian bahan penelitian ini.

Pekanbaru, Mei 2007

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR GAMBAR... iv

DAFTAR TABEL... ... v

DAFTAR LAMPIRAN... vi

BAB I : PENDAHULUAN 1.1. Latar Belakang………. ... 1

1.2. Perumusan Masalah……… ... 4

1.3. Tujuan & Manfaat ……… ... 6

BAB II : TINJAUAN PUSTAKA 2.1. Perusahaan Jasa Konstruksi ... 8

2.2. Latar Belakang ISO... 9

2.3. Manfaat ISO 9001 : 2000……….. 9

2.4. Pendapatan Asli Daerah (PAD) ... 12

2.5. Tenaga Kerja……… ... 17

BAB III : METODOLOGI KAJIAN 3.1. Kerangka Pemikiran... 19

3.2. Lokasi dan Waktu Penelitian... ... 20

3.3. Metode Analisa... ... 21

3.3.1. Sasaran Penelitian dan Teknik Sampling... 21

3.3.2. Metode Pengumpulan Data... ... 21

3.3.3. Metode Pengolahan dan Analisa Data... ... 21

3.4. Hipotesis………... 22

3.5. Metode Perancangan Program... ... 23

BAB IV : GAMBARAN LOKASI KAJIAN 4.1. Keadaan Umum Kabupaten Kampar ... ... 25

4.1.1. Pemerintahan... 25

4.1.2. Letak Geografis dan Kondisi Wilayah... 25

4.1.3. Kondisi Sosial Ekonomi Masyarakt... 25

4.2. Keadaan Umum Perusahaan Jasa Konstruksi di Kabupaten Kampar... ... 26

4.2.1. Perusahaan-perusahaan yang telah Menerapkan ISO 9001 ... 26

BAB V : HASIL DAN PEMBAHASAN

5.1. Manajemen Perusahaan Yang telah Menerapkan ISO 9001... 34

5.2. Kontribusi Penerapan ISO 9001 pada Pendapatan Asli Daerah . . 40

5.3. Kontribusi Penerapan ISO 9001 pada Penyerapan Tenaga Kerja. 54 BAB VI : RANCANGAN PROGRAM 6.1. Visi dan Misi Kabupaten Kampar... 59

6.2. Rencana Program Pelaksanaan ISO 9001 di Perusahaan Jasa Konstruksi ... 60

BAB VII : KESIMPULAN DAN SARAN 7.1. Kesimpulan ... 62

7.2. Saran ... 64

DAFTAR PUSTAKA... 65

PENERAPAN ISO 9001 DI PERUSAHAAN JASA KONSTRUKSI DAN KONTRIBUSINYA PADA PENDAPATAN ASLI DAERAH

(PAD) SERTA PENYERAPAN TENAGA KERJA KASUS DI KABUPATEN KAMPAR

TRIANDI CHANDRA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

ABSTRAK

TRIANDI CHANDRA. Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Kontribusinya Pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja Kasus di Kabupaten Kampar. Dibimbing oleh Manuwoto sebagai Ketua dan Ernan Rustiadi sebagai anggota Komisi Pembimbing.

Perkembangan perdagangan dunia semakin luas yang semula bilateral, berubah menjadi internasional dan saat ini berubah menjadi perdagangan yang sifatnya global. Keadaan demikian menuntut perlu adanya pihak ketiga yang dapat diterima oleh semua pihak atau banyak negara yang memiliki hubungan dagang. Kesepakatan diantara negara-negara MEE (ketika itu) telah memunculkan sistim standar yang kemudian dikenal dengan International Organization for Standardization (ISO). Sebuah perusahaan yang menerapkan ISO 9001 akan memperoleh manfaat sebagai berikut: sistem dokumentasi akan bersifat lebih efektif dan efisien, pengendalian mutu dan pelayanan terhadap pelanggan dapat terpenuhi, adanya koordinasi yang lebih baik, dari awal dapat mendeteksi ketidaksesuaian dalam memenuhi persyaratan dari pelanggan, konsistensi pengendalian mutu yang lebih baik, kepercayaan pelanggan bertambah, disiplin dalam pencatatan mutu bertambah, lebih banyak kesempatan perusahaan untuk meningkatkan kinerjanya.

Penelitian lapangan yang dilakukan di Kabupaten Kampar Provinsi Riau selama lima bulan, mulai dari bulan April sampai dengan Agustus 2006 terhadap dua puluh perusahan jasa konstruksi telah digunakan sebagai dasar kajian. Hasil kajiannya menunjukkan bahwa berdasarkan jumlah Retribusi Izin Gangguan, Layanan Persampahan dan Kebersihan, IMB, Angkutan Hasil Alam, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan C, Pajak Pemanfaatan Air Tanah, Sumbangan Pihak Ketiga dan Jasa Giro pada tahun 2002-2004, perusahaan jasa konstruksi yang telah menerapkan ISO 9001 memberikan konstribusi pajak dan retribusi yang lebih besar dibandingkan dengan perusahaan jasa konstruksi yang belum menerapkan ISO 9001.

PERNYATAAN MENGENAI TUGAS AKHIR DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa Tugas Akhir Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Kontribusinya Pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja Kasus di Kabupaten Kampar adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang dditerbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tugas Akhir ini.

Pekanbaru, Mei 2007

© Hak cipta milik Institut Pertanian Bogor, tahun 2007 Hak Cipta dilindungi

PENERAPAN ISO 9001 DI PERUSAHAAN JASA KONSTRUKSI

DAN KONTRIBUSINYA PADA PENDAPATAN ASLI DAERAH

(PAD) SERTA PENYERAPAN TENAGA KERJA

KASUS DI KABUPATEN KAMPAR

TRIANDI CHANDRA

Tugas Akhir Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Magister Professional Pada Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Implikasinya pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja Kasus di Kabupaten Kampar

Nama : Triandi Chandra

NRP : A153024635

Disetujui,

Komisi Pembimbing

Dr. Ir. Manuwoto, M.Sc Dr. Ir. Ernan Rustiadi, M.Agr

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Manajemen Pembangunan Daerah

Dr. Ir. Yusman Syaukat M.Ec Prof. Dr. Ir. Khairil Anwar Notodiputro, MS

RIWAYAT HIDUP

Penulis dilahirkan di Kota Pekanbaru Provinsi Riau pada tanggal 17 Agustus 1979, sebagai anak keempat dari lima bersaudara. Ayah bernama H. Muchlis Miin dan ibu bernama Hj. Ernawati.

Penulis menamatkan pendidikan Sekolah Dasar pada tahun 1992. Pada tahun 0000 penulis menamatkan SLTP dan pada tahun 1996 menamatkan SLTA. Pendidikan Tinggi dimulai pada tahun 1997 dan menamatkannya pada tahun 2000 di Jurusan Finance di Indiana University di Bloomington.

PRAKATA

Puji syukur penulis panjatkan ke hadirat Allah SWT, karena hanya dengan karunia dan hidayah-Nya penulis dapat menyusun tugas akhir Pembangunan Daerah dengan judul “Penerapan ISO 9001 Oleh Perusahaan Jasa Konstruksi dan Kontribusinya pada Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja, Kasus di Kabupaten Kampar”

Tugas Akhir Pembangunan Daerah ini merupakan gambaran penelitian yang dilakukan oleh Penulis sebagai salah satu persyaratan dalam penyelesaian Program Studi Manajemen Pembangunan Daerah di Institut Pertanian Bogor. Obyek kegiatan pengkajian adalah penerapan ISO oleh perusahaan jasa konstruksi dan kaitannya dengan pembangunan daerah di Provinsi Riau khususnya di Kabupaten Kampar.

Penulis menyadari bahwa tugas akhir ini masih sangat jauh dari yang diharapkan baik dari segi teknis maupun substansinya, oleh sebab itu penulis sangat mengharapkan saran dan masukan dari semua pihak untuk bahan perbaikan penulisan Kajian Pembangunan Daerah ini.

Penulis mengucapkan terimah kasih kepada Dr. Ir. Manuwoto, MSc sebagai Pembimbing I dan Dr. Ir. Ernan Rustiadi, M.Agr sebagai Pembimbing II. Penulis juga mengucapkan terimah kasih kepada Ir. Fredian Tonny, MS dan Dr. Ir. Yusman Syaukat, MEc selaku dosen Mata Kuliah Metodologi Kajian Pembangunan Daerah. Ucapan terima kasih juga disampaikan kepada Bapak-bapak/Ibu dosen Program Magister Profesional Manajemen Pembangunan Daerah Institut Pertanian Bogor yang telah membagikan ilmunya melalui perkuliahan di Bogor maupun di Pekanbaru. Tidak lupa, penulis ucapkan terima kasih kepada seluruh rekan-rekan sesama mahasiswa Program Magister Profesional Manajemen Pembangunan Daerah dan semua pihak yang telah membantu dalam penyelesaian bahan penelitian ini.

Pekanbaru, Mei 2007

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR GAMBAR... iv

DAFTAR TABEL... ... v

DAFTAR LAMPIRAN... vi

BAB I : PENDAHULUAN 1.1. Latar Belakang………. ... 1

1.2. Perumusan Masalah……… ... 4

1.3. Tujuan & Manfaat ……… ... 6

BAB II : TINJAUAN PUSTAKA 2.1. Perusahaan Jasa Konstruksi ... 8

2.2. Latar Belakang ISO... 9

2.3. Manfaat ISO 9001 : 2000……….. 9

2.4. Pendapatan Asli Daerah (PAD) ... 12

2.5. Tenaga Kerja……… ... 17

BAB III : METODOLOGI KAJIAN 3.1. Kerangka Pemikiran... 19

3.2. Lokasi dan Waktu Penelitian... ... 20

3.3. Metode Analisa... ... 21

3.3.1. Sasaran Penelitian dan Teknik Sampling... 21

3.3.2. Metode Pengumpulan Data... ... 21

3.3.3. Metode Pengolahan dan Analisa Data... ... 21

3.4. Hipotesis………... 22

3.5. Metode Perancangan Program... ... 23

BAB IV : GAMBARAN LOKASI KAJIAN 4.1. Keadaan Umum Kabupaten Kampar ... ... 25

4.1.1. Pemerintahan... 25

4.1.2. Letak Geografis dan Kondisi Wilayah... 25

4.1.3. Kondisi Sosial Ekonomi Masyarakt... 25

4.2. Keadaan Umum Perusahaan Jasa Konstruksi di Kabupaten Kampar... ... 26

4.2.1. Perusahaan-perusahaan yang telah Menerapkan ISO 9001 ... 26

BAB V : HASIL DAN PEMBAHASAN

5.1. Manajemen Perusahaan Yang telah Menerapkan ISO 9001... 34

5.2. Kontribusi Penerapan ISO 9001 pada Pendapatan Asli Daerah . . 40

5.3. Kontribusi Penerapan ISO 9001 pada Penyerapan Tenaga Kerja. 54 BAB VI : RANCANGAN PROGRAM 6.1. Visi dan Misi Kabupaten Kampar... 59

6.2. Rencana Program Pelaksanaan ISO 9001 di Perusahaan Jasa Konstruksi ... 60

BAB VII : KESIMPULAN DAN SARAN 7.1. Kesimpulan ... 62

7.2. Saran ... 64

DAFTAR PUSTAKA... 65

DAFTAR GAMBAR

Halaman 1. Keluarga Standar ISO 9001:2000... 2

2. Diagram Alir Pelaksanaan Penelitian tentang Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Implikasinya pada Penyerapan Tenaga Kerja dan

Peningkatan PAD ... 20

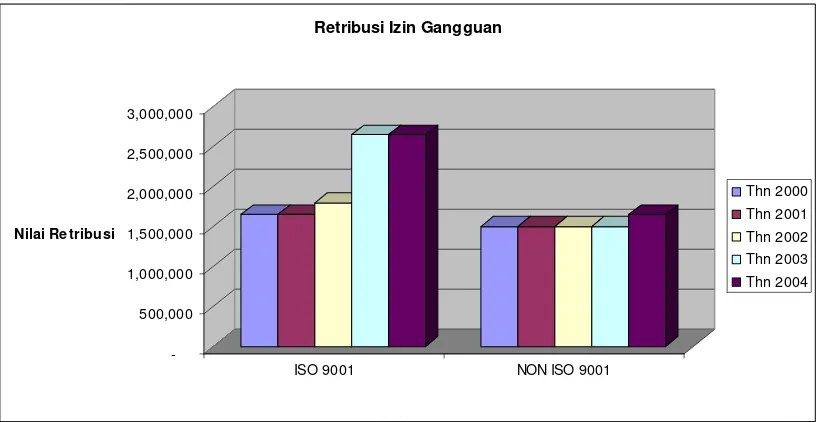

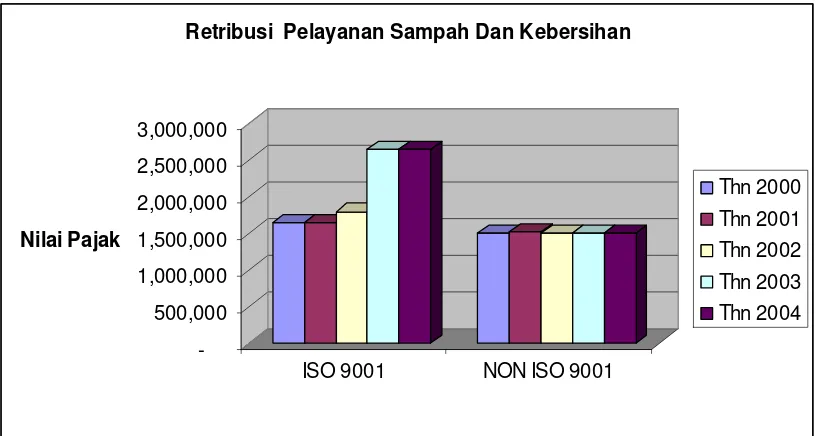

3. Perbandingan Izin Gangguan untuk Perusahaan ISO dan Non ISO ... 41

4. Perbandingan Retribusi Pelayanan Sampah dan Kebersihan untuk Perusahaan

ISO dan Non ISO ... 42

5. Perbandingan Izin Mendirikan Bangunan untuk Perusahaan ISO & Non ISO ... 44

6. Perbandingan Retribusi Angkutan Hasil Alam untuk Perusahaan ISO & Non ISO 45

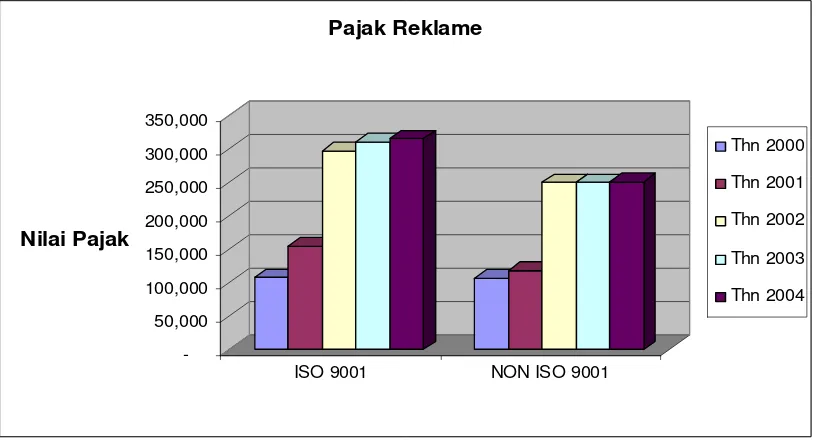

7. Perbandingan Pajak Reklame untuk Perusahaan ISO & Non ISO ... 46

8. Perbandingan Pajak Penerangan Jalan untuk Perusahaan ISO & Non ISO... 47

9. Perbandingan Pajak Galian Golongan C untuk Perusahaan ISO & Non ISO ... 48

10. Perbandingan Pajak Pemanfaatan Air Tanah dan Permukaan untuk Perusahaan

ISO & Non ISO... 49

11. Perbandingan Sumbangan Pihak Ketiga untuk Perusahaan ISO & Non ISO... 51

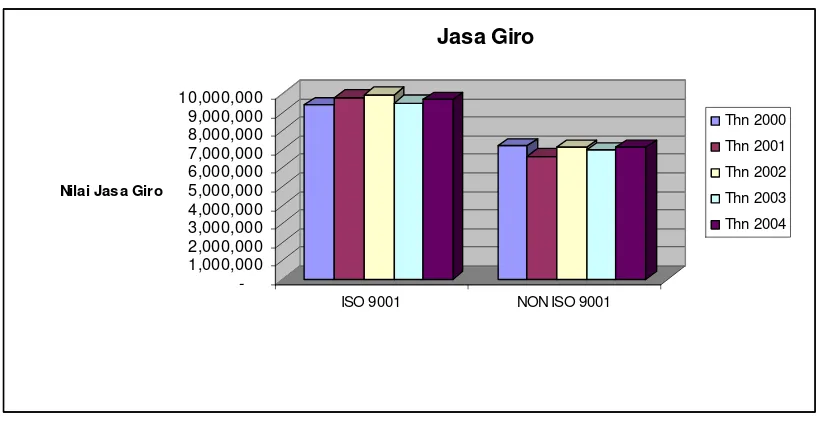

12. Perbandingan Jasa Giro untuk Perusahaan ISO & Non ISO ... 52

13. Perbandingan Penerimaan Retribusi dan Pajak untuk Perusahaan ISO & Non ISO 54

14. Penerimaan Karyawan pada Perusahaan Jasa Konstruksi yang Telah

Menerapkan ISO 9001 ... 56

15. Penerimaan Karyawan pada Perusahaan Non ISO ... 57

DAFTAR TABEL

Halaman

1. Realisasi Penerimaan Pajak Daerah di Kabupaten Kampar Tahun Anggaran

2000-2004... 3

2. Sumber–Sumber PDA di Kabupaten Kampar... 13

3. Persentase Mata Pencaharian Penduduk Kampar ... 26

4. Waktu Pelaksanaan, Sub Bidang yang di ISO 9001 dan Klasifikasi Perusahaan

Jasa Kontruksi ... 34

5. Pengujian Pengaruh Penerapan ISO 9001 Pada Perusahaan Jasa Konstruksi

terhadap Pendapatan Asli Daerah Kab. Kampar (Data 2002-2004) ... 40

6. Penduduk Usia 10 tahun Keatas yang Bekerja Menurut Kab. Kampar dan

Lapangan Usaha Utama Kontruksi tahun 1999 - 2004 ... 55

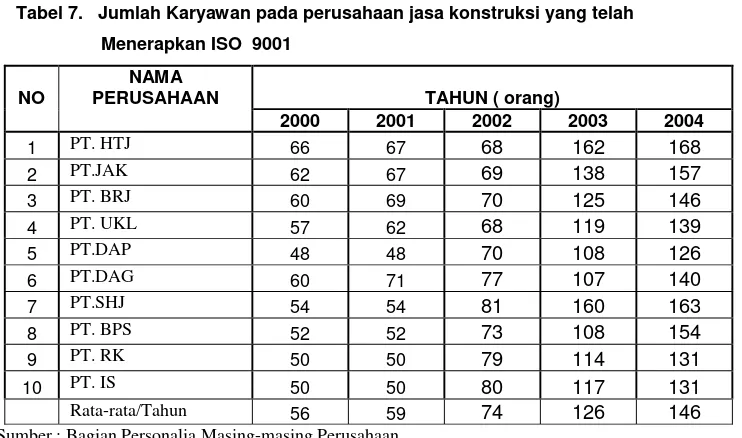

7. Rekapan Jumlah Karyawan pada Perusahaan Jasa Konstruksi yang telah

Menerapkan ISO 9001 ... 55

8. Rekapan Jumlah Karyawan pada Perusahaan Jasa Konstruksi yang belum

DAFTAR LAMPIRAN

Halaman

1. Daftar Posisi Pegawai dan Jumlah di PT. Hasrat Tata Jaya... 65

2. Daftar Posisi Pegawai dan Jumlah di PT. Johanes Aneka Kotraktor ... 66

3. Daftar Posisi Pegawai dan Jumlah di PT. Bina Riau Jaya ... 67

4. Daftar Posisi Pegawai dan Jumlah di PT. Usaha Kita Lestari ... 68

5. Daftar Posisi Pegawai dan Jumlah di PT. Dharma Abdi Primaju... 69

6. Daftar Posisi Pegawai dan Jumlah di PT. Dharma Abdi Group ... 70

7. Daftar Posisi Pegawai dan Jumlah di PT. Semangat Hasrat Jaya ... 71

8. Daftar Posisi Pegawai dan Jumlah di PT. Bangun Purba Satahi ... 72

9. Daftar Posisi Pegawai dan Jumlah di PT. Ranah Katialo ... 73

10. Daftar Posisi Pegawai dan Jumlah di PT. Indra Sejati... . 74

11. Daftar Posisi Pegawai dan Jumlah di PT. Perbuatan Jaya ... . 75

12. Daftar Posisi Pegawai dan Jumlah di PT. Pratama Jaya ... . 76

13. Daftar Posisi Pegawai dan Jumlah di PT. Hidayah Jasa Perkasa... . 77

14. Daftar Posisi Pegawai dan Jumlah di PT. Kuarta Bumi Sejahtera... . 78

15. Daftar Posisi Pegawai dan Jumlah di PT. Langgadai Sukses Makmur... . 79

16. Daftar Posisi Pegawai dan Jumlah di PT. Santosa Asih Jaya ... . 80

17. Daftar Posisi Pegawai dan Jumlah di PT. Swadarma Perkasa ... . 81

18. Daftar Posisi Pegawai dan Jumlah di PT. Danmas Prima Raya ... . 82

19. Daftar Posisi Pegawai dan Jumlah di PT. Multi Kaya Develindo ... . 83

20. Daftar Posisi Pegawai dan Jumlah di PT. Mitra Kampar... . 84

21. Retribusi dan Pajak Perusahaaan PT. Hasrat Tata Jaya ... . 85

22. Retribusi dan Pajak Perusahaaan PT. Johanes Aneka Kotraktor ... . 86

23. Retribusi dan Pajak Perusahaaan PT. Bina Riau Jaya... . 87

24. Retribusi dan Pajak Perusahaaan PT. Usaha Kita Lestari... . 88

25. Retribusi dan Pajak Perusahaaan PT. Dharma Abdi Primaju ... . 89

26. Retribusi dan Pajak Perusahaaan PT. Dharma Abdi Group... . 90

28. Retribusi dan Pajak Perusahaaan PT. Bangun Purba Satahi ... . 92

29. Retribusi dan Pajak Perusahaaan PT. Ranah Katialo... . 93

30. Retribusi dan Pajak Perusahaaan PT. Indra Sejati ... . 94

31. Retribusi dan Pajak Perusahaaan PT. Perbuatan Jaya... . 95

32. Retribusi dan Pajak Perusahaaan PT. Pratama Jaya... . 96

33. Retribusi dan Pajak Perusahaaan PT. Hidayah Jasa Perkasa ... . 97

34. Retribusi dan Pajak Perusahaaan PT. Kuarta Bumi Sejahtera ... . 98

35. Retribusi dan Pajak Perusahaaan PT. Langgadai Sukses Makmur ... . 99

36. Retribusi dan Pajak Perusahaaan PT. Santosa Asih Jaya... . 100

37. Retribusi dan Pajak Perusahaaan PT. Swadarma Perkasa ... . 101

38. Retribusi dan Pajak Perusahaaan PT. Danmas Prima Raya... . 102

39. Retribusi dan Pajak Perusahaaan PT. Multi Kaya Develindo... . 103

40. Retribusi dan Pajak Perusahaaan PT. Mitra Kampar ... . 104

41. Uji t Tahun 2002-2004 Untuk Izin Gangguan ... 105

42. Uji t Tahun 2002-2004 untuk Pelayanan Sampah dan Kebersihan ... 106

43. Uji t Tahun 2002-2004 Untuk Izin Mendirikan Bangunan... 107

44. Uji t Tahun 2002-2004 Untuk Angkutan Hasil Alam... 108

45. Uji t Tahun 2002-2004 Untuk Pajak Reklame... 109

46. Uji t Tahun 2002-2004 Untuk Pajak Penerangan Jalan ... 110

47. Uji t Tahun 2002-2004 Untuk Pajak Galian Golongan C ... 111

48. Uji t Tahun 2002-2004 Untuk Pajak Pemanfaatan Air Tanah dan Permukaan ... 112

49. Uji t Tahun 2002-2004 Untuk Sumbangan Pihak ... 113

50. Uji t Tahun 2002-2004 Untuk Jasa Giro ... 114

BAB I

PENDAHULUAN

1.1 . Latar Belakang

Usaha-usaha peningkatan manajemen mengalami perkembangan ke arah

penyempurnaan. Pada awalnya hanya terbatas dalam lingkup perusahaan kemudian

berkembang ke luar perusahaan. Pada saat ini terdapat banyak perhatian terhadap

para pelanggan atau konsumen. Salah satunya adalah permasalahan mutu atau

kualitas barang/jasa yang diberikan. Untuk mendapatkan kualitas produk yang baik,

maka perusahaan dan konsumen perlu melakukan pengendalian mutu produk baik

berupa barang maupun jasa. Namun hal tersebut belumlah dianggap cukup, sehingga

perlu pihak ketiga yang sifatnya independen untuk melakukan pengujian serta

memberikan sertifikat kendali mutu. Kehadiran pihak ketiga ini dianggap lebih

objektif dan dapat memuaskan pihak produsen dan konsumen sehingga mulai muncul

badan-badan atau lembaga akreditasi. Badan ini semula adalah suatu lembaga

pemerintah atau assosiasi dalam suatu negara dan tugas utamanya adalah mengawasi

dan mengakreditasi produk yang dihasilkan oleh perusahaan yang berada dalam

negara, seperti Standar Nasional Indonesia (SNI) dulu namanya SII, dan Japan

Industrial Standar (JIS).

Perkembangan perdagangan dunia semakin luas yang semula bilateral,

berubah menjadi internasional dan saat ini berubah menjadi perdagangan yang

sifatnya global. Keadaan demikian menuntut perlu adanya pihak ketiga yang dapat

diterima oleh semua pihak atau banyak negara yang memiliki hubungan dagang.

Kesepakatan diantara negara-negara MEE (ketika itu) telah memunculkan sistim

standar yang kemudian dikenal dengan International Organization for

Standardization (ISO).

International Organization for Standardization (ISO) mempunyai beberapa

standar internasional diantaranya ISO 9000 dan ISO 14000. Perbedaan antara ISO

dengan tujuan untuk memuaskan pelanggan dengan mencapai seluruh persyaratan

yang telah ditetapkan. Sedangkan ISO 14000 memfokuskan pada bagaimana

melindungi lingkungan dari pencemaran.

International Organization for Standardization (ISO) 9001 tahun 2000

mencakup beberapa seri berikut: ISO 9004, ISO 9000, dan ISO 19011. Keluarga dari

ISO 9001:2000 ini dapat dilihat sebagaimana Gambar 1.

Gambar 1. Keluarga Standar ISO 9001 Tahun 2000 Gambar 1. Keluarga Standar ISO 9001 Tahun 2000

Setiap perusahan didirikan mempunyai tujuan antara lain untuk memperoleh

keuntungan dan kelangsungan hidup perusahaan, untuk pertumbuhan perusahaan dan

untuk menjaga nama baik perusahaan tersebut. Dalam mencapai tujuan tersebut

perusahaan harus memperhatikan kepuasan pelanggan dan mutu produk yang dijual

untuk bertahan hidup dan memenangkan persaingan.

Pada saat ini banyak berdiri perusahaan-perusahaan baik, yang berskala kecil

maupun yang berskala besar yang bergerak dalam berbagai bidang. Perkembangan

perusahaan-perusahaan tersebut memberikan kontribusi positif dalam pembangunan

daerah dimana perusahaan tersebut berdiri. Salah satu contoh adalah perusahaan yang

bergerak dalam bidang jasa konstruksi. Perusahaan jasa konstruksi tersebut

memberikan kontribusi yang cukup berarti bagi PAD suatu daerah melalui

pendapatan daerah baik melalui pajak, retribusi, laba perusahaan daerah maupun

penerimaan lain-lain. Sebagai contoh adalah kontribusi sektor jasa konstrukis pada

Tabel 1. Realisasi Penerimaan Pajak Asli Daerah (PAD)dari Sektor Jasa Konstruksi di Kabupaten Kampar Tahun Anggaran 2000-2004

TAHUN JENIS PAJAK PERUSAHAAN

2000 2001 2002 2003 2004

RETRIBUSI

A. IZIN GANGGUAN 17,740,000 39,862,000 79,474,000

75,000,000

130,738,000 B. PELAYANAN

PERSAMPAHAN/KEBERSIHAN 6,000,000 7,200,000 88,474,000

98,000,000

198,000,000

C. IZIN MENDIRIKAN BANGUNAN 36,282,000 32,572,000 187,689,000

210,000,000

360,361,000

D.ANGKUTAN HASIL ALAM 25,000,000 302,000,000 397,500,000

297,000,000

308,000,000

PAJAK

A. PAJAK REKLAME 2,147,000 8,700,000 48,616,000

49,688,000

54,688,000

B. PAJAK PENERANGAN JALAN 1 7,850,000 350,000,000 400,000,000

480,947,000

718,750,000

C. PAJAK GALIAN GOLONGAN C 314,938,500 475,190,953 505,987,906

864,533,255

896,500,000 D. PAJAK PEMANFAATAN AIR BAWAH

TANAH DAN AIR PERMUKAAN 100,000,000 124,500,000 400,000,000 450.000.000 500.000.000

PAJAK LAIN-LAIN

A. SUMBANGAN PIHAK KETIGA 8,000,000 26,250,000 45,000,000

175,000,000

390,000,000

B. JASA GIRO 136,515,000 155,260,000 2,250,000,000

4,250,000,000

5,500,000,000

T O T A L 414,534,000 1,126,344,000 2.036.336.033 4.929.336.350 11.772.987.940

PERSENTASE TERHADAP PAD 11.6% 12% 13.5% 15.5% 16%

Berdasarkan Tabel 1 dapat dilihat bahwa persentase PAD dari sektor jasa konstruksi

sejak tahun 2000 mengalami peningkatan setiap tahunnya. Dengan semakin

tingginya pendapatan daerah maka daerah dapat lebih leluasa untuk melakukan

pembangunan, termasuk pembangunan di sektor fisik prasarana.

Perusahaan yang telah menerapkan International Organization for

Standardization (ISO) 9001 di Kabupaten Kampar terdapat 11 buah perusahaan.

Keseluruhan perusahaan mempunyai Asphalt Mixing Plant (AMP) yang berguna

menghasilkan batu dengan ukuran tertentu untuk kemudian hasilnya digunakan bagi

bahan baku hotmix. Perusahaan-perusahaan tersebut dalam menjalankan kegiatannya

sehari-hari, baik dalam proses produksi maupun pemasaran, melibatkan banyak

karyawan yang diatur dalam suatu organisasi perusahaan dengan tugas dan tangung

jawab masing-masing. Perusahaan-perusahaan ini pada umumnya telah melakukan

pengaturan organisasi dan personilnya sesuai dengan ketentuan ISO, walaupun, ada

juga beberapa diantaranya yang belum melakukan ISO tersebut secara konsisten.

Di Kabupaten Kampar juga terdapat 30 perusahaan jasa konstruksi yang

belum menerapkan International Organization for Standardization (ISO) 9001.

Sebagian perusahaan tersebut juga mempunyai Asphalt Mixing Plant (AMP) dan

stone crusher. Perusahaan-perusahaan tersebut dalam kegiatan sehari-hari juga

melibatkan banyak karyawan dalam segala aktifitasnya, namun dengan manajemen

yang belum diatur dalam prosedur International Organization for Standardization

(ISO) 9001.

Berdasarkan keterangan diatas penulis tertarik untuk melakukan kajian

mengenai Penerapan International Organization for Standardization (ISO) 9001 di

perusahaan jasa konstruksi dengan membandingkannya pada perusahaan yang belum

menerapkan International Organization for Standardization (ISO) 9001 yang

berkontribusi terhadap Pembangunan Daerah Kabupaten Kampar. Untuk itu penulis

menuangkan dalam tulisan yang berjudul “Penerapan International Organization for

Standardization (ISO) 9001 di Perusahaan Jasa Konstruksi dan Kontribusinya pada

Pendapatan Asli Daerah (PAD) serta Penyerapan Tenaga Kerja. Studi Kasus di

Kabupaten Kampar”.

1.2 . Perumusan Masalah

Masih sedikitnya perusahaan-perusahaan di Indonesia yang mendapatkan

sertifikat ISO 9001 dibandingkan dengan Negara-negara di Asia Tenggara lainnya

menunjukkan masih lemahnya kesadaran perusahaan akan pentingnya ISO 9001,

sehingga sering ditemui permasalahan didalam perusahaan jasa konstruksi, terutama

sertifikat ISO 9001 merupakan salah satu syarat bagi perusahaan-perusahaan jasa

konstruksi daerah agar dapat berkompetisi dengan perusahaan-perusahaan besar yang

berskala nasional, bahkan internasional.

Permasalahan yang sering ditemui di dalam perusahaan yaitu kurang jelas dan

sering tumpang tindihnya tugas dan wewenang antara personel di perusahaan, tidak

adanya kriteria penilaian hasil kerja yang telah dilakukan setiap karyawan dan kurang

dilakukannya tindakan pencegahan untuk permasalahan yang timbul. Hal ini

disebabkan antara lain karena tindakan perbaikan hanya dilakukan jika masalah yang

mengakibatkan terhambatnya proses produksi sudah terjadi. Disamping itu dapat juga

disebabkan oleh tidak adanya standarisasi dalam penyimpanan dan penggunaan

dokumen disetiap departemen.

Menurut Mulyo dan Sulistijo (2005) Manfaat penerapan ISO 9001 pada

perusahaan jasa konstruksi terbagi ke dalam dua kelompok yaitu:

1. Manfaat Internal yang mencakup:

a. Terdapatnya pedoman kerja yang standar

b. Peningkatan sistem kerja yang lebih baik dan konsisten

c. Peningkatan efektifitas dan efisiensi kerja perusahaan

2. Manfaat Eksternal yang mencakup:

a. Peningkatan kepercayaan dan kepuasaan pelanggan melalui pemberian

jaminan mutu

b. Peningkatan image perusahaan

Peningkatan lingkup dan pangsa pasar.

Dalam menentukan suksesnya pelaksanaan pembangunan, di dalamnya

terdapat aspek penentu yang mempunyai bobot terpenting dalam implementasinya,

yaitu tersedianya dana pembangunan. Betapapun besarnya target pembangunan

daerah yang ingin dicapai dan betapapun telitinya perencanaan pembangunan yang

disusun, tidak akan berarti bila tidak ada dana. Salah satu sumber dana untuk

pembangunan daerah berasal dari retribusi, pajak, laba perusahaan daerah dan

penerimaan lain-lain yang bersumber dari perusahaan-perusahaan yang berlokasi di

perusahaan yang telah menerapkan ISO 9001 diwajibkan melaksanakan semua

perizinan yang diberlakukan pemerintah yang disesuaikan dengan jenis dan fungsi

dari perusahaan yang bersangkutan. Dengan semakin banyaknya pengurusan

perizinan maka, bisa diasumsikan akan dapat memberikan kontribusi positif terhadap

Pendapatan Asli Daerah (PAD) baik dari sektor pajak maupun retribusi.

Pertanyaan spesifiknya adalah bagaimana penerapan ISO 9001 di perusahaan

jasa konstruksi dan kontribusinya terhadap Pendapatan Asli Daerah (PAD)?

Pesatnya pembangunan di Kabupaten Kampar diharapakan berbanding lurus

dengan pengurangan jumlah penganguran yang merupakan salah satu masalah besar

dalam bidang ekonomi. Hal ini sesuai dengan visi dan misi Kabupaten Kampar yaitu

meningkatkan taraf perekonomian masyarakat dan menuntaskan kemiskinan dengan

memberikan pekerjaan dan pendidikan yang layak bagi masyarakat Kabupaten

Kampar, maka penerapan ISO 9001 penulis anggap perlu untuk pencapaian visi dan

misi tersebut. Pertanyaan spesifiknya adalah sejauh apa penerapan ISO 9001 dapat

berimplikasi terhadap perekrutan tenaga kerja di Kabupaten Kampar?

1.3 Tujuan dan Manfaat

Berdasarkan perumusan masalah yang telah diuraikan, maka tujuan umum

yang akan dicapai adalah mengkaji kontribusi penerapan ISO 9001 di perusahaan jasa

konstruksi terhadap Pendapatan Asli daerah (PAD) dan penyerapan tenaga kerja di

Kabupaten Kampar. Untuk memenuhi tujuan umum tersebut, maka tujuan spesifik

dari kajian ini adalah:

1. Mengetahui perbedaan dan seberapa besar kontribusi perusahaan jasa

konstruksi terutama perusahaan yang menerapkan International Organization

for Standardization (ISO) 9001 terhadap penerimaan PAD Kabupaten

Kampar dibandingkan dengan perusahaan yang tidak menerapkan.

2. Mengetahui perbedaan dan seberapa besar penyerapan tenaga kerja yang

dilaksanakan oleh perusahaan yang telah menerapkan International

Organization for Standardization (ISO) 9001 di Kabuapaten Kampar

Adapun manfaat yang diharapkan dari kajian Penerapan International

Organization for Standardization (ISO) 9001 di Perusahaan Jasa Konstruksi dan

Implikasinya terhadap Pembangunan Kabupaten Kampar adalah:

1. Hasil kajian ini dapat menjadi masukan bagi studi-studi tentang ISO 9001 dari

sudut yang berbeda.

2. Memberikan masukan kepada pengambil kebijakan dan pihak-pihak yang

berkepentingan tentang peran serta perusahaan jasa konstruksi yang

BAB II

TINJAUAN PUSTAKA

2.1 Perusahaan Jasa Konstruksi

Menurut UU RI NO 18 Tahun 1999 Tentang Jasa konstruksi, pengertian jasa

konstruksi adalah layanan jasa konsultasi perencanaan pekerjaan kontruksi, layanan

jasa pelaksanaan pekerjaan konstruksi dan/atau layanan jasa konsultasi pengawasan

pekerjaan konstruksi. Pekerjaan konstruksi adalah keseluruhan atau sebagian

rangkaian kegiatan perencanaan dan atau pelaksanaan beserta pengawasan yang

mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan

masing-masing beserta kelengkapannya untuk mewujudkan suatu bangunan atau

bentuk fisik lainnya. Usaha jasa konstruksi dapat berbentuk orang perseorangan atau

badan usaha. Bentuk usaha yang dilakukan oleh orang perseorangan hanya dapat

melaksanakan pekerjaan yang beresiko kecil, yang berteknologi sederhana dan yang

berbiaya kecil. Sedangkan pekerjaan konstruksi yang beresiko besar dan/atau yang

berteknologi tinggi dan/atau yang berbiaya besar hanya dapat dilakukan oleh badan

usaha yang berbentuk perseroan terbatas atau badan usaha yang dipersamakan.

Dalam Jasa Konstruksi terdapat dua pihak yang mengadakan hubungan kerja

berdasarkan hukum, yakni pengguna jasa dan penyedia jasa. Pengguna jasa harus

dapat membuktikan kemampuan untuk membayar biaya pekerjaan konstruksi.

Penyedia jasa terdiri atas perencana konstruksi, pelaksana konstruksi dan pengawas

konstruksi. Badan usaha jasa konstruksi dan orang perseorangan harus bertanggung

jawab terhadap hasil pekerjaannya, dilandasi prinsip-prinsip keahlian sesuai kaidah

keilmuan, kepatutan dan kejujuran intelektual dalam menjalankan profesinya dengan

mengutamakan kepentingan umum. Kontrak kerja konstruksi sekurang-kurangnya

harus memuat uraian mengenai: identitas para pihak, rumusan pekerjaan, masa

pertanggunan dan atau pemeliharaan, jumlah tenaga ahli, hak dan kewajiban penyedia

jasa dan pengguna jasa, kegagalan bangunan dan aspek lingkungan. (Undang-undang

2.2 Latar Belakang ISO

Kata ISO digunakan oleh Organisasi Internasional untuk Standarisasi atau

International Organization for Standardization sebagai nama dari organisasinya.

Organisasi ini didirikan pada tahun 1946 di Genewa, Swiss. Tujuan pendiriannya

adalah untuk mengembangkan standarisasi diseluruh dunia.

Kata ‘ISO’ yang menjadi nama dari organisasi ini, berasal dari bahasa Yunani

yaitu ‘Isos’ yang berarti ‘sama’ atau ‘ equivalent’. Dalam bentuk modern kata ‘Isos’

kemudian ditransformasi menjadi ‘Iso’ – seperti yang digunakan dalam istilah

Isotermis (kesamaan panas), isobar (kesamaan tekanan), dan lain-lain. Kata ini

diadopsi oleh Organisasi Internasional untuk standarisasi menjadi nama dari

organisasinya disamping karena kemiripan arti kata ini dengan tujuan organisasi, juga

karena kata tersebut memiliki bentuk yang paling mendekati dengan singkatan nama

organisasi (Mason,2003).

Menghadapi era globalisasi masalah mutu menjadi kata kunci. Manajemen

mutu bukan saja merupakan persyaratan formal dengan sertifikat ISO 9001, namun

jika prinsip-prinsipnya diterapkan secara konsisten dapat meningkatkan kinerja

perusahaan secara dramatis. Dalam konteks ini dapat ditegaskan kembali bahwa

tujuan setiap perusahaan didirikan antara lain untuk memperoleh keuntungan,

kelangsungan hidup perusahaan, pertumbuhan perusahaan dan prestise (Swastha &

Sukotjo,1982).

2.3 Manfaat ISO 9001:2000

Menurut Zulfadli (2003) sebuah organisasi atau perusahaan yang menerapkan

ISO 9001: 2000 akan memperoleh sedikitnya 8 manfaat :

1. Dokumentasi Mutu yang Lebih Baik

International Organization for Standardization (ISO) 9001 memberikan

pedoman dalam mengelola sistem dokumentasi agar dokumen-dokumen yang dibuat

oleh suatu perusahaan bersifat efektif dan efisien. Setiap perusahaan menentukan

tingkat dokumentasi yang dibutuhkan dan media yang digunakan. Hal tersebut

interaksi proses-proses, kompleksitas produk, persyaratan pelanggan, persyaratan

peraturan perundang-undangan yang berlaku, demontrasi kemampuan personel, dan

faktor-faktor lainnya yang dibutuhkan untuk mendemonstrasikan pemenuhan dari

persyaratan-persyaratan sistem manajemen mutu.

2. Pengendalian Mutu Secara Sistematik

Menurut Gaspersz (2003) Pengertian ISO, mutu (quality) adalah kadar/tingkat

yang dimiliki oleh sekumpulan karakteristik yang melekat (yang menjadi sifat) pada

suatu produk atau pelayanan dalam memenuhi persyaratan. Kadar/tingkat tersebut

berdasarkan sifatnya dapat dibagi menjadi buruk (poor), baik (good) atau baik sekali

(excellent). Menurut Suardi (2003) yang dimaksud dengan persyaratan (requirement)

adalah kebutuhan atau harapan (pelanggan) yang ditetapkan, yang secara umum wajib

dipenuhi. Dalam ISO 9001 pengendalian mutu harus dimulai dari masing–masing

proses yang terdapat dalam perusahaan. Setiap proses adalah input dari proses

sesudahnya dan sekaligus merupakan output dari proses sebelumnya. Karena

proses-proses tersebut saling berinteraksi satu sama lain dalam satu sistem, maka pengenalan

mutu yang baik pada setiap proses tentunya secara keseluruhan sehingga akan

menghasilkan suatu pengendalian mutu secara sistematik.

3. Koordinasi yang Lebih Baik

Adanya kesamaan persepsi untuk menghasilkan output yang memenuhi

persyaratan dan kebutuhan, mendorong terjadinya kegiatan koordinasi antar proses

dalam sistem tersebut. ISO 9001 merancang suatu sistem manajemen mutu yang

mengarahkan proses-proses dalam suatu perusahaan agar melakukan koordinasi yang

lebih baik.

4. Deteksi Awal Ketidaksesuaian

Ketidaksesuaian (non conformity) adalah ketidak mampuan untuk memenuhi

persyaratan, sedangkan cacat (defect) adalah ketidaksesuaian yang berhubungan

dengan kegunaan yang ditetapkan atau dimaksudkan. Dengan adanya sistem

pengendalian mutu yang baik dan didukung oleh koordinasi antar proses, maka setiap

ketidaksesuaian akan dapat dideteksi lebih dini. Karena setiap proses selalu

diharapkan setiap ketidaksesuain yang terjadi dapat segera dikenali, diperbaiki dan

dicegah agar tidak berulang kembali.

5. Konsistensi Mutu yang Lebih Baik

Jika semua unsur yang membentuk sistem manajemen mutu melakukan upaya

terus menerus untuk memperbaiki kinerja dengan berdasarkan kepada pedoman dan

prosedur yang telah didokumentasikan, maka akan dihasilkan konsistensi

pengendalian mutu yang lebih baik.

6. Kepercayaan Pelanggan Bertambah

Menurut Todaro (1998) Suatu perusahaan yang menerapkan sistem

manajemen mutu International Organization for Standardization (ISO) 9001 dengan

baik, akan memberikan rasa aman terhadap pelanggan produk/pelayanannya, dan

pada akhirnya meningkatkan kepercayaan (reliability). Kepercayaan tersebut timbul

karena pelanggan melihat bahwa kegiatan pemenuhan persyaratan-persyaratannya

dikelola secara baik dan memadai. Rasa aman dan kepercayaan ini kemudian akan

berkembang menjadi hubungan bisnis yang saling menguntungkan satu sama lain dan

berlangsung lama. Sebagai contoh, jika seseorang ingin membeli suatu produk

elektronik (seperti televisi) maka orang tersebut sudah akan tentu memilih produk

dari perusahaan yang dapat memberikan jaminan mutu terhadap produk yang

dihasilkannya. Jaminan mutu tersebut biasa berupa garansi terhadap produk yang

dijual. Perusahaan yang berani memberikan garansi terhadap produk-produk yang

dijual adalah perusahaan yang yakin bahwa sistem manajemen mutunya telah

dikelola dengan baik. Dengan demikian kepercayaan pelanggan terhadap

produk-produk yang dijual oleh perusahaan tersebut, akan semakin bertambah.

7. Disiplin dalam Pencatatan Mutu Bertambah

International Organization for Standardization (ISO) 9001 mensyaratkan

adanya pengelolaan sistem pencatatan mutu yang baik. Setiap catatan harus jelas,

mudah dibaca, dapat diidentifikasikan dan diperoleh kembali dengan mudah. Dengan

adanya persyaratan tersebut maka perusahaan akan menerapkan ISO 9001 akan

menciptakan kedisiplinan dalam pencatatan mutu (Devas, Nick, brian, Anne, Kenneth

dan Roy, 1989)

8. Lebih Banyak Kesempatan untuk Peningkatan

Penerapan ISO 9001 akan memberikan peluang-peluang bagi peningkatan

kinerja perusahaan yang diperoleh dari sistem dokumentasi yang baik, pengendalian

mutu secara sistematik, koordinasi antar proses dalam sistem dan disiplin dalam

pencatatan. Dengan demikian, setiap ketidaksesuaian dapat dideteksi lebih awal untuk

diperbaiki dan dicegah agar tidak berulang kembali. Sedangkan potensi-potensi

munculnya masalah akan dapat dikenali, kemudian dicegah agar tidak terjadi.

Penerapan sistem manajemen mutu ISO 9001 dapat meningkatkan kinerja dan

dapat meningkatkan keuntungan perusahaan. Menurut Mason (2004), Manager

Llyod’s Register Quality Assurance (LRQA) Services Indonesia, dengan menerapkan

sistem manajemen mutu untuk perusahaan kecil dapat meningkatkan keuntungan

hingga 300 persen, dibanding pesaingnya yang tidak menggunakan manajemen mutu.

Melalui proses perekaman atau pencatatan dari setiap tahapan kegiatan secara lebih

rinci dan sistematis yang diterapkan pada sistem manajemen mutu ISO 9001, dapat

mengurangi pekerjaan ulang atau perbaikan dan inspeksi disuatu proyek. Menurut

Habibudin (2004) sekitar 25 persen biaya proyek, digunakan untuk pekerjaan

perbaikan dan sekitar 15 persen biaya proyek untuk pekerjaan biaya inspeksi. Dengan

menerapkan manajemen mutu berarti dapat mengurangi biaya untuk perbaikan dan

inspeksi. Dengan demikian penerapan ISO jelas akan meningkatkan profit.

2.4 Pendapatan Asli Daerah (PAD)

Pelaksanaan UU Nomor 22 Tahun 1999 dan UU Nomor 25 Tahun 1999 yang

kemudian diperbaharui dengan UU Nomor 32 Tahun 2004 dan UU Nomor 33 Tahun

2004 Tentang Pendapaatn Asli Daerah telah menyebabkan perubahan yang mendasar

mengenai peraturan hubungan pusat dan daerah, khususnya dalam bidang

administrasi pemerintahan maupun dalam hubungan keuangan pemerintah pusat dan

Pendapatan Asli Daerah (PAD) menurut Undang-Undang Nomor 33 Tahun

2004 dan Undang-undang Nomor 34 Tahun 2000 adalah penerimaan yang diperoleh

daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

Peraturan Daerah. Adapun sumber-sumber Pendapatan Asli Daerah (PAD) menurut

ketentuan pasal 79 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah, terdiri dari:

a. Hasil Pajak Daerah

b. Hasil Retribusi Daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan

d. Lain-lain Pendapatan Asli Daerah yang sah

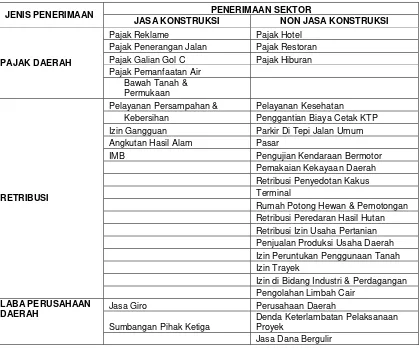

[image:37.612.118.537.352.700.2]Untuk Kabupaten Kampar, struktur PAD disajikan Pada Tabel 2.

Tabel 2. Sumber-sumber PAD di Kabupaten Kampar

PENERIMAAN SEKTOR JENIS PENERIMAAN

JASA KONSTRUKSI NON JASA KONSTRUKSI

Pajak Reklame Pajak Hotel Pajak Penerangan Jalan Pajak Restoran Pajak Galian Gol C Pajak Hiburan Pajak Pemanfaatan Air

PAJAK DAERAH

Bawah Tanah &

Permukaan

Pelayanan Persampahan & Pelayanan Kesehatan Kebersihan Penggantian Biaya Cetak KTP Izin Gangguan Parkir Di Tepi Jalan Umum Angkutan Hasil Alam Pasar

IMB Pengujian Kendaraan Bermotor Pemakaian Kekayaan Daerah Retribusi Penyedotan Kakus

Terminal

Rumah Potong Hewan & Pemotongan Retribusi Peredaran Hasil Hutan Retribusi Izin Usaha Pertanian Penjualan Produksi Usaha Daerah Izin Peruntukan Penggunaan Tanah

Izin Trayek

Izin di Bidang Industri & Perdagangan

RETRIBUSI

Pengolahan Limbah Cair Jasa Giro Perusahaan Daerah

Sumbangan Pihak Ketiga

Denda Keterlambatan Pelaksanaan Proyek

LABA PERUSAHAAN DAERAH

Pengembalian PPH Pasal 21 Pengembalian Uang Muka

Pengembalian Dana Rekening Khusus Pengawasan Kualitas Air

PENDAPATAN

LAIN-LAIN Lain-lain

Sumber: BPS Tahun 1999-2004 Kab. Kampar

Dalam Pasal 2 undang-undang tersebut, pajak daerah digolongkan menjadi

dua kategori, yaitu :

1. Jenis Pajak Propinsi

Jenis pajak yang dipungut oleh Pemerintah Daerah Propinsi, terdiri dari ;

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan

2. Jenis Pajak Kabupaten

Jenis pajak yang dipungut oleh pemerintah daerah kabupaten/kota terdiri dari ;

a. Pajak Hotel

Pajak Hotel adalah pajak yang dipungut atas setiap pelayanan hotel.

b. Pajak Restoran

Pajak restoran merupakan pajak yang dipungut atas setiap pelayanan

di restoran. Obyek pajak ini adalah setiap pelayanan yang disediakan

dengan pembayaran di Restoran.

c. Pajak Reklame

Pajak reklame adalah pajak yang dipungut atas setiap penyelenggaraan

reklame. Subjek pajak ini adalah orang pribadi atau badan yang

menyelenggarakan atau memesan reklame.

d. Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak yang dipungut atas setiap

penggunaan tenaga listrik. Obyek pajak ini adalah penggunaan tenaga

adalah orang pribadi atau badan yang menggunakan tenaga listrik.

Untuk tenaga listrik yang berasal dari PLN, nilai jual tenaga listrik

adalah sebesar tagihan biaya pemakaian listrik/rekening listrik.

e. Pajak Parkir

Pajak Parkir adalah pajak yang dipungut atas penyelenggaraan parkir.

Obyek pajak ini adalah tempat parkir kendaraan yang dipungut

bayaran yaitu ;

1. Penitipan kendaraan bermotor

2. Garasi kendaraan bermotor

3. Tempat lain yang memungut bayaran bagi kendaraan bermotor

yang masuk.

f. Pajak pengambilan dan Pengolahan Bahan Galian Golongan C.

Bagi perusahaan jasa konstruksi pengambilan pajak berasal dari:

a. Retribusi

1. Izin Mendirikan Bangunan (IMB)

IMB adalah izin yang diberikan untuk mengatur, mengawasi serta

mengendalikan terhadap setiap kegiatan membangun, memperbaiki dan

merombak/merobohkan bangunan daerah.(KPT Semarang, 2004)

2. Izin Gangguan

Izin gangguan adalah pemberian izin tempat usaha kepada orang pribadi atau

badan dilokasi tertentu yang dapat menimbulkan bahaya, kerugian dan

gangguan. Retribusi izin gangguan didasarkan pada luas tempat usaha, tarif,

indeks lokasi jalan dan indeks gangguan lingkungan.

3. Izin Bidang Industri dan Perdagangan

Izin Usaha Industri (IUI) diberikan untuk masing-masing jenis industri yang

mencakup berbagai komoditi industri didalam lingkup jenis industrinya. Bagi

perusahaan yang telah memiliki IUI diberikan kebebasan untuk mengadakan

peningkatan produksi, divesifikasi produksi, rehabilitasi dan atau modernisasi

tambahan kapasitas tidak melebihi 30 persen dari kapasitas izin yang dimiliki

tanpa diwajibkan memiliki Izin perluasan (IP) terlebih dahulu.

b. Laba Perusahaan Daerah 1. Jasa Giro

Jasa Giro adalah biaya yang dikeluarkan oleh perusahaan jasa konstruksi atau

perseorangan untuk pembiayaan di Bank pemerintah maupun Bank swasta.

c. Pajak Galian Golongan C

Khusus untuk penerimaan pajak daerah yang berasal dari sektor Pajak Bahan

Galian Golongan C, merupakan salah satu sumber pendapatan yang cukup besar bagi

daerah, terutama bagi daerah yang kaya akan sumber daya alam seperti NAD, Riau,

Sumatera Selatan, Kaltim, Kalbar, Kalteng dan Papua.

Pemungutan Pajak atas Pengambilan dan pengolahan bahan Galian Golongan

C di Kabupaten Kampar telah dilakukan sejak tahun 1998, walaupun hingga tahun

1999 tidak 100 persen hasilnya diterima oleh pemerintah kabupaten karena adanya

prinsip bagi hasil dengan Pemerintah Provinsi.

Jenis galian golongan C di Kabupaten Kampar terdiri dari: nitrat-nitrat,

pospat; asbes, graft, mika, pasir kuarsa, kaolin, gip batu apung, marmar, batu tulis,

batu kapur, tawas, granit, andesit, tanat liat dan pasir. Kegiatan eksploitasi bahan

galian golongan C adalah pengambilan bahan galian golongan C dari sumber alam di

dalam atau permukaan bumi untuk dimanfaatkan sebagai bahan bangunan dan bahan

baku industri. Pemungutan pajak pengambilan dan pengolohan bahan galian

golongan C di setiap Kabupaten diatur dengan peraturan daerah tentang pajak

pengambilan dan pengolahan bahan galian golongan C.

Menurut Undang-undang Nomor 39 Tahun 1967 Dasar pengenaan pajak

dihitung dari nilai jual hasil eksploitasi bahan galian golongan C, hasil perkalian

antara volume/tonase hasil eksploitasi dengan harga pasar atau harga standar

masing-masing bahan galian golongan C. Harga standar ini ditetapkan oleh instansi

Pajak pengambilan dan pengolahan bahan galian golongan C merupakan salah

satu komponen utama pendapatan asli daerah. Oleh karena itu perlu untuk diketahui

kinerja pemungutan pajak tersebut dalam rangka meningkatkan pendapatan asli

daerah. Sebelum diberlakukannya UU Nomor 18 Tahun 1997 tentang pajak daerah

dan retribusi daerah, penerimaan dari hasil penambangan bahan galian golongan C

merupakan komponen dari pos bagi hasil bukan pajak.

Menurut Kaho, 1988 Kontribusi pajak pengambilan dan pengolahan bahan

galian golongan C terhadap PAD merupakan rasio antara pajak pengambilan dan

pengolahan bahan galian golongan C dalam satu tahun dengan PAD pada tahun yang

sama. Semakin tinggi rasio yang diperoleh mengindikasikan semakin tinggi/besar

tingkat kontribusi pajak pengambilan dan pengolahan bahan galian golongan C

terhadap PAD.

2.5 Tenaga Kerja

Memasuki era perdagangan bebas, setiap perusahaan dituntut untuk dapat

selalu meningkatkan daya saingnya agar bisa tangguh menghadapi persaingan. Dalam

kaitan inilah, diperlukan kematangan pengelolaan Sumber daya Perusahaan secara

efisien dan efektif agar dapat memberikan hasil maksimal bagi perusahaan. Menurut

UU No 14 Tahun 1969 tentang Tenaga Kerja, pengertian tenaga kerja adalah tiap

orang yang mampu melakukan pekerjaan baik didalam maupun diluar hubungan kerja

guna menghasilkan jasa atau barang untuk memenuhi kebutuhan masyarakat.

Salah satu tantangan yang penting bagi pembangunan yang berpusat pada

masyarakat adalah mengubah orientasi birokrasi pembangunan ekonomi pemeritah

agar menjadi agensi-agensi yang mampu meningkatkan kapasitas kelembagaan dan

pemberdayaan organisasi-organisasi sosial ditingkat lokal dan komunitas (Hadad,

1980)

Pada hakekatnya upaya-upaya pembangunan ditingkat komunitas

memfokuskan pada pemberdayaan warga komunitas dengan melakukan power

sharing agar masyarakat memiliki kemampuan dan kesataraan dengan beragam

dalam proses pembangunan berupaya memberdayakan warga komunitas ( dari kurang

berdaya menjadi lebih berdaya baik pada tingkat individu, keluarga,

kelompok-kelompok sosial, ataupun komunitas guna mencapai kehidupan yang lebih baik

(Tonny,2003)

Menurut Payne (1979), produktivitas tenaga kerja merupakan rasio output

yang dihasilkan dengan input dari sumber-sumber yang digunakan agar dapat

mencapai hasil yang diharapkan. Lebih jauh, hasil berhubungan dengan efektivitas

pencapaian misi atau prestasi. Sementara itu efektivitas dalam memperoleh hasil

berhubungan dengan tingkat efisiensi penggunaan sumber yang ada. Dengan

demikian dapat disimpulkan bahwa di dalam produktivitas terdapat hubungan antara

BAB III

METODOLOGI KAJIAN

3.1 Kerangka Pemikiran

Peran serta pihak swasta dalam pembangunan di setiap daerah merupakan salah

satu wujud pengembangan partisipasi, terutama dalam penyelenggaraan

pembangunan didaerah tersebut. Hal ini dapat dilihat dari kontribusi perusahaan

dibidang jasa konstruksi dalam pembangunan. Berbagai kegiatan dan hasil

pembangunan seperti jalan, jembatan dan bangunan merupakan bukti nyata kontribusi

sektor ini.

Keberadaan perusahaan di bidang jasa konstruksi ini dapat memberikan

dampak terhadap peningkatan pendapatan dan kesejahteraan masyarakat umumnya

dan peningkatan pendapatan dan kesejahteraan karyawan khususnya. Pendapatan dan

kesejahteraan karyawan dapat diupayakan dengan memberdayakan dan

memandirikan karyawan dalam melaksanakan tugas dan wewenang serta haknya. Hal

tersebut diupayakan dengan membangun daya dan tenaga yang dimiliki karyawan

melalui dorongan, motivasi, training dan membangkitkan kesadaran akan potensi

yang dimiliki serta berusaha untuk dapat mengembangkan potensi tersebut dalam

setiap melaksanakan tugas, wewenang dan tanggung jawabnya. Peningkatan

produktivitas karyawan dapat diharapkan akan meningkatkan pendapatan perusahaan

dan kesejahteraan karyawan. Naiknya pendapatan perusahaan dan kesejahteraan

karyawan tentu saja akan membantu pembangunan suatu daerah. Hal ini salah

satunya dapat dilihat dari meningkatnya retribusi-retribusi yang diterima oleh

daerah-daerah tersebut dari perusahaan yang ada. Peningkatan pendapatan daerah-daerah ini dapat

diupayakan melalui pembenahan pengelolaan manajemen perusahaan seperti dengan

dilaksanakannya pelatihan ISO 9001 bagi karyawan di perusahaan-perusahaan jasa

konstruksi.

Sebuah perusahaan yang menerapkan ISO 9001 akan memperoleh manfaat

pengendalian mutu dan pelayanan terhadap pelanggan dapat terpenuhi, adanya

koordinasi yang lebih baik, dari awal dapat mendeteksi ketidaksesuaian dalam

memenuhi persyaratan dari pelanggan, konsistensi pengendalian mutu yang lebih

baik, kepercayaan pelanggan bertambah, disiplin dalam pencatatan mutu bertambah,

lebih banyak kesempatan perusahaan untuk meningkatkan kinerjanya.

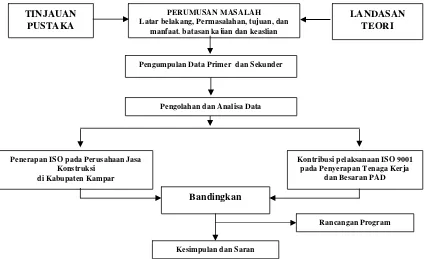

[image:44.612.105.529.193.452.2].

Gambar 2. Diagram Alir Pelaksanaan Kajian tentang Penerapan ISO 9001 di Perusahaan Jasa Konstruksi dan Kontribusinya pada Penyerapan Tenaga Kerja dan Peningkatan PAD

3.2 Lokasi dan Waktu Kajian

Pengamatan lapangan dilakukan pada 20 perusahaan yang terbagi kedalam

dua kelompok yaitu 10 buah perusahaan yang telah melaksanakan ISO 9001 dan 10

buah perusahaan yang belum melaksanakan ISO 9001. Sepuluh buah perusahaan

yang telah melaksanakan ISO 9001 tersebut adalah PT. Hasrat Tata Jaya, PT.

Johannes Aneka Kontraktor, PT. Bina Riau Jaya, PT. Usaha Kita Lestari, PT. Dharma

Abdi Primaju, PT. Dharma Abdi Group, PT. Semangat Hasrat Jaya, PT. Bangun

Purba Satahi, PT. Ranah Katialo dan PT. Indra Sejati. Sedangkan sepuluh buah

PERUMUSAN MASALAH Latar belakang, Permasalahan, tujuan, dan

manfaat, batasan kajian dan keaslian

Penerapan ISO pada Perusahaan Jasa Konstruksi

di Kabupaten Kampar

Bandingkan TINJAUAN

PUSTAKA

LANDASAN TEORI

Pengumpulan Data Primer dan Sekunder

Pengolahan dan Analisa Data

Kontribusipelaksanaan ISO 9001 pada Penyerapan Tenaga Kerja

dan Besaran PAD

Rancangan Program

perusahaan yang belum melaksanakan ISO 9001 tersebut adalah PT. Perbuatan Jaya,

PT. Pratama Jaya, PT. Hidayah Jasa Perkasa, PT. Kuarta Bumi Sejahtera, PT.

Virajaya Riau Putra, PT. Sentosa Asih Jaya, PT. Bumi Swadharma Perkasa, PT.

Danmas Prima Raya, PT. Multi Kaya Develindo dan PT. Mitra Kampar Perkasa.

Keseluruhan perusahaan tersebut berada di Kabupaten Kampar Provinsi Riau.

Pengamatan lapangan ini dilaksanakan selama dua bulan mulai dari bulan

April sampai dengan Aguatus 2006. Dasar pertimbangan dipilihnya 20 perusahaan di

Kabupaten Kampar adalah karena tersedianya data pendukung berupa data primer

dan data sekunder.

3.3 Metode Analisa

3.3.1 Sasaran Pengamatan dan Teknik Sampling

Untuk mendapatkan gambaran tentang penerapan ISO 9001 ke dua puluh

perusahaan tersebut, sasaran pengamatan adalah personil pada perusahaan yang

bersangkutan yaitu: pimpinan perusahaan, kepala divisi keuangan, kepala teknik,

kepala AMP dan kepala personalia. Keseluruhan data perusahaan diambil dengan

melakukan wawancara dan teknik pengambilan sample yang digunakan adalah

purposive sampling, yaitu responden yang sengaja dipilih berdasarkan keahlian dan

keterkaitan baik secara langsung maupun tidak langsung tehadap penerapan ISO di

masing-masing perusahaan.

3.3.2 Metode Pengumpulan Data

Data dikumpulkan terdiri dari data primer dan sekunder. Data primer

dimulai dari wawancara dengan pimpinan perusahaan, kepala divisi keuangan, kepala

teknik, kepala AMP dan kepala personalia. Data sekunder mencakup data-data yang

diperoleh dari BPS, Dinas Pertambangan, Dispenda serta Dinas Tenaga Kerja

Kabupaten Kampar.

3.3.3 Metode Pengolahan dan Analisa Data

Data yang telah dikumpulkan dilanjutkan dengan penabulasian yang

disesuaikan dengan kebutuhan kajian. Setelah data disajikan dalam format tabel,

Untuk mengetahui peranan penerapan ISO 9001 di perusahaan jasa konstruksi

terhadap ekonomi daerah, dapat dilakukan dengan menghitung Pendapatan Asli

Daerah (PAD) dan serapan tenaga kerja di Kabupaten Kampar dari perusahaan jasa

konstruksi yang bersangkutan. Indikator-indikator ini dipilih karena penulis anggap

dapat mewakili kontribusi perusahaan jasa konstruksi terhadap pembangunan daerah,

meningkatkan kesejahteraan masyarakat setempat, serta dapat mengetahui

pertumbuhan ekonomi untuk sektor bangunan.

Model analisis yang digunakan untuk menerangkan apakah jumlah PAD dan

jumlah serapan tenaga kerja perusahaan yang telah menerapkan ISO 9001 lebih besar

dibandingkan dengan perusahaan yang belum menerapkan ISO 9001 maka penulis

membandingkan rata-rata PAD (x PAD) dan rata-rata penyerapan tenaga kerja (x Tenaga Kerja) selama 5 tahun yaitu dari tahun 2000 sampai dengan tahun 2004. Data

diambil dari 10 buah perusahaan yang telah menerapkan ISO 9001 dan 10 buah

perusahaan yang belum menerapkan ISO 9001. Model analisis yang digunakan untuk

mengetahui pengaruh penerapan ISO 9001 pada perusahaan jasa konstruksi terhadap

PAD Kabupaten Kampar adalah melalui Uji t Statistik pada taraf Uji 5%. Sampel

diambil sejak tahun awal penerapan ISO 9001 yaitu tahun 2002 sampai tahun 2004.

3.4 Hipotesis

Untuk mengetahui pengaruh penerapan ISO 9001 maka hipotesis yang digunakan

adalah :

a. Pajak dan Retribusi

Ho = Rata-rata kedua sample adalah sama (Penerapan ISO 9001 tidak

berpengaruh terhadap PAD di Kabupaten Kampar)

Hi = Rata-rata kedua sample adalah berbeda (Penerapan ISO 9001

berpengaruh terhadap PAD di Kabupaten Kampar)

Pengambilan keputusan berdasarkan perbaningan t. hitung dan t. table adalah:

a. Jika t hitung < t tabel maka Ho diterima

b.Penerimaan Tenaga Kerja

Ho = Rata-rata kedua sampel adalah sama (Penerapan ISO 9001 tidak

berpengaruh terhadap penerimaan tenaga kerja di Kabupaten Kampar)

Hi = Rata-rata kedua sampel adalah berbeda (Penerapan ISO 9001

berpengaruh terhadap penerimaan tenaga kerja di Kabupaten Kampar)

Pengambilan keputusan berdasarkan perbaningan t.hitung dan t. table adalah:

c. Jika t hitung < t tabel maka Ho diterima

d. Jika t hitung > t tabel maka Ho ditolak

Berdasarkan perumusan masalah dan tujuan penelitian seperti yang telah

diuraikan diatas maka hipotesis awal yang dapat dikemukakan disini adalah sebagai

berikut:

1. Penerapan ISO 9001 pada perusahaan Jasa konstruksi memberikan

kontribusi positif terhadap PAD di Kabupaten Kampar.

2. Perusahaan jasa konstruksi yang telah menerapkan ISO 9001 mampu

menyerap karyawan lebih banyak dibandingkan dengan perusahaan

konstruksi yang belum menerapkan ISO 9001.

3.5 Metode Perancangan Program

Setelah didapatkan hasil dari penerapan ISO 9001 pada 20 perusahaan jasa

konstruksi yaitu di PT. Hasrat Tata Jaya, PT. Johannes Aneka Kontraktor, PT. Bina

Riau Jaya, PT. Usaha Kita Lestari, PT. Dharma Abdi Primaju, PT. Dharma Abdi

Group, PT. Semangat Hasrat Jaya, PT. Bangun Purba Satahi , PT. Ranah Katialo dan

PT. Indra Sejati. Serta data manajemen dari perusahaan yang belum menerapkan ISO

9001 yaitu PT. Perbuatan Jaya, PT. Pratama Jaya, PT.Hidayah Jasa Perkasa, PT.

Kuarta Bumi Sejahtera, PT. Virajaya Riau Putra, PT. Santosa Asih Jaya, PT.Bumi

Swadharma Perkasa, PT.Danmas Prima Raya, PT. Multi Kaya Develindo dan PT.

Mitra Kampar Perkasa, maka kedua data tersebut dibandingkan dengan menjadikan

Pendapatan Asli Daerah (PAD) dan penyerapan tenaga kerja sebagai parameter.

Selanjutnya disusun rancangan program untuk direkomendasikan kepada

khususnya Asosiasi Perusahaan Jasa Konstruksi melalui metode partisipasi yaitu

dengan Logical Frame Work Approach (LFA).

Langkah-langkah pada perancangan program adalah sebagi berikut :

1. Tahap pendahuluan

Mengkomunikasikan hasil kepada keseluruhan perusahaan diatas dengan cara

kuesioner atau interview.

2. Analisis masalah

Informasi yang didapat dari pihak-pihak terkait tersebut selanjutnya dianalisis dan

dirumuskan untuk menentukan persoalan utama dan penyebab terjadinya masalah

tersebut.

3. Analisis tujuan

Berdasarkan analisis masalah, kemudian ditetapkan tujuan yang hendak dicapai

kemudian kembali dikomunikasikan dengan pihak terkait, yaitu

pihak-pihak yang menjadi responden pada tahap pendahuluan pada perancangan

program ini. Selain itu hasil penelitian disosialisasikan kepada beberapa

BAB IV

GAMBARAN LOKASI KAJIAN

4.1 Keadaan Umum Kabupaten Kampar 4.1.1. Pemerintahan

Kabupaten Kampar merupakan salah satu Kabupaten di Propinsi Riau. Kabupaten ini dibentuk berdasarkan UU No. 12 Tahun 1956. Kemudian dengan

diberlakukannya UU No 53 Tahun 1999, maka Kabupaten Kampar resmi dimekarkan

menjadi tiga Kabupaten yaitu Kabupaten Pelalawan, Kabuapten Rokan Hulu dan

Kabupaten Kampar. Secara administrasi Kabupaten Kampar dibagi menjadi 13

kecamatan, 178 Desa dan tujuh kelurahan (Kampar Government, 2004)

4.1.2 Letak Geografis dan Kondisi Wilayah

Kabupaten Kampar mempunyai letak yang sangat strategis karena merupakan

jalur utama yang menghubungkan Riau dengan Sumatera Barat. Secara geografis

Kabupaten Kampar berada pada posisi 01o00’40” LU dan 00o27’00” LS, 100o28’30” BT-101o14’30” BT. Luas wilayah Kabupaten Kampar ± 6.591,07 Km2 atau 12.38 persen dari luas wilayah Propinsi Riau.

Daerah Kabupaten Kampar mempunyai keadaan alam yang beriklim tropis

dengan temperatur suhu rata-rata 19o C sampai dengan 20oC pada musim kemarau dan pada musim hujan temperatur berkisar antara 31oC sampai 35oC. Curah hujan rata-rata di Kabupaten Kampar 2700 mm sampai 3600 mm, Kabupaten Kampar

terletak pada daratan rendah dengan curah hujan rata-rata 2700 mm-3600 mm hampir

tiap tahunnya Kabupaten Kampar mengalami kebanjiran.

4.1.3. Kondisi Sosial Ekonomi Masyarakat

Penduduk merupakan unsur vital dalam kegiatan ekonomi dan dalam

membangun perekonomian, hal ini disebabkan karena penduduk merupakan modal

dasar dan juga merupakan objek dari pembangunan dan sekaligus sebagai subyek

ekonomi yang memegang peranan penting dalam menjalankan pembangunan

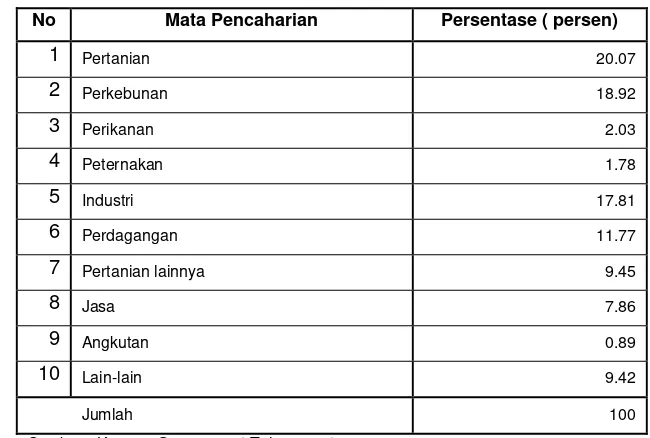

Bila ditinjau dari mata pencarian penduduk berdasarkan data kegiatan

ekonomi, terlihat bahwa sektor pertanian menempati urutan teratas dengan 20,07

persen, kemudian disusul oleh sektor perkebunan mencapai 18,92 persen dari jumlah

penduduk. Hal ini dikarenakan tersedianya lahan yang sangat banyak untuk dijadikan

sebagai lokasi bercocok tanam di sektor pertanian dan perkebunan terutama kelapa

sawit. Untuk lebih jelasnya mengenai keadaan penduduk dari sumber mata

[image:50.612.159.484.247.466.2]pencaharian di Kabupaten Kampar dapat dilihat pada Tabel 3.

Tabel 3. Persentase Mata Pencaharian Penduduk Kampar

No Mata Pencaharian Persentase ( persen)

1 Pertanian 20.07

2 Perkebunan 18.92

3 Perikanan 2.03

4 Peternakan 1.78

5 Industri 17.81

6 Perdagangan 11.77

7 Pertanian lainnya 9.45

8 Jasa 7.86

9 Angkutan 0.89

10 Lain-lain 9.42

Jumlah 100

Sumber : Kampar Government Tahun 2004

4.2. Keadaan Umum Perusahaan Jasa Kontruksi di Kabupaten Kampar 4.2.1 Perusahaan-Perusahaan yang telah Menerapkan ISO 9001

Di Kabupaten Kampar terdapat 10 buah perusahaan yang telah menerapkan ISO

9001. Kesepuluh perusahaan tersebut berlokasi di Kabupaten Kampar dan bergerak

dalam bidang jasa konstruksi. Dalam kajian ini penulis menyajikan keseluruhan data

dari masing-masing perusahaan dan gambaran umumnya sebagai berikut:

1. PT. Hasrat Tata Jaya

PT. Hasrat Tata Jaya didirikan pada tanggal 11 Oktober 1990. Sejak berdirinya,

Indonesia. Proyek-proyek besar berskala nasional dan internasional telah

dipercayakan kepada PT. Hasrat Tata Jaya di berbagai lokasi.

Dalam melaksanakan kegiatan operasionalnya, PT. Hasrat Tata Jaya memiliki

dukungan peralatan yang lengkap dan modern serta instalasi Asphalt Mixing Plant

(AMP), Stone Crusher dan Stone Screening. Semua peralatan ini ditempatkan di Jl.

Raya Bangkinang Km. 54 dengan luas areal + 40.000 m2. Produk yang dihasilkan oleh perusahaan ini adalah berupa campuran aspal panas (hotmix) dengan kapasitas

produksi sebanyak 60 ton per jam serta batu pecah, kerikil saring, kerikil jagung, batu

mangga, dan pasir.

2. PT. Johannes Aneka Kontraktor

PT. Johanes Aneka Kontraktor didirikan pada tanggal 3 Januari 1985. Sejak

berdirinya, perusahaan jasa konstruksi ini telah melaksanakan pembangunan ruas

jalan sepanjang + 700 Km di seluruh wilayah Indonesia. Proyek-proyek yang

dilaksanakan oleh perusahaan ini merupakan proyek besar berskala nasional dan

internasional yang telah dipercayakan oleh berbagai pihak.

Dalam melaksanakan kegiatan operasionalnya perusahaan yang berlokasi di Jl.

Rantau Berangin-Tandun Km. 25 dengan luas areal + 30.000 m2 memiliki dukungan peralatan yang lengkap dan modern serta instalasi Asphalt Mixing Plant (AMP),

Stone Crusher dan Stone Screening. Produk yang dihasilkan oleh perusahaan ini

adalah berupa campuran aspal panas (hotmix) dengan kapasitas produksi sebanyak 70

ton per jam serta batu pecah, kerikil saring, kerikil jagung

3. PT. Bina Riau Jaya

PT. Bina Riau Jaya didirikan pada tanggal 24 Mei 1992. Sejak berdirinya,

perusahaan yang berlokasi di Jl. Tandun Km. 115 ini telah berhasil membangun +

500 Km ruas jalan di seluruh wilayah Indonesia. Proyek-proyek besar berskala

nasional dan internasional telah dipercayakan oleh berbagai pihak dan diberbagai

lokasi