ANALISIS EFEKTIVITAS PENERIMAAN PAJAK

HOTEL DAN RESTORAN SERTA KONTRIBUSINYA TERHADAP PENERIMAAN PAJAK DAERAH

DI KABUPATEN BERAU

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh :

Rima Yurika Pratiwi 201110170311011

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

i

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji Syukur atas berkat dan rahmat beserta hidayah Allah SWT, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Efektivitas Penerimaan Pajak Hotel dan Restoran Serta Kontribusinya Terhadap Penerimaan Pajak Daerah di Kabupaten Berau“.

Skripsi ini adalah pra syarat yang harus di penuhi untuk mendapat gelar Saraja Ekonomi Strata Satu (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan dapat terselesaikan tanpa ridho Allah SWT, beserta bantuan dan bimbingan dari berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis menyampaikan banyak terima kasih kepada :

1. Bapak Dr. Muhadjir Efendi, MAP selaku Rektor Universitas Muhammadiyah Malang.

2. Bapak Dr. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammdiyah Malang.

3. Ibu Dra. Siti Zubaidah. MM. Ak. CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

4. Bapak Dr. Ahmad Juanda. MM, Ak. CA dan Bapak Drs. Dhaniel Syam. MM, Ak. CA selaku dosen pembimbing skripsi yang selalu meluangkan waktu untuk memberikan bimbingan dan arahan dalam menyelesaikan skripsi ini. 5. Seluruh Dosen dan Staff pengajar di jurusan Akuntansi Fakultas Ekonomi dan

ii

6. Kedua orang tua tercinta dan tersayang Ayahanda Drs. H. Muhammad Bayu dan Ibunda Hj. Fitriani yang selalu menemani selama proses skripsi hingga sidang berlangsung, men-support segala sesuatu yang penulis lakukan selama proses menyelesaikan skripsi, do’a yang selalu menjadi alunan di setiap sujud. Semoga Allah SWT senantiasa selalu memberikan perlindungan dan kesehatan serta kasih sayang bagi mereka sebagai mana mereka memberikan kasih sayang mereka kepada ananda.

7. Kakak – kakak dan saudara - saudara saya . Sri Rahayu, Rafli Yunianto Pratama, Ismariah, Nurul Diniah Abidin, Siska Gustiani, Verenica Geofani, atas segala bentuk support, kasih sayang dan dukungan kepada penulis selama proses penyusunan skripsi.

8. Yang tersayang keluarga yang ada diberau selalu mendoakan dan selalu memberikan semangat selama proses penyusunan skripsi.

9. Yang tersayang keluarga di BCT blok 8 Kav 131 yang selalu memberikan semangat dan doa selama proses penyusunan skripsi.

10.Sahabat tercinta Annisa Fitri Fadillah, Luvi Oktaviani, Dyah Mustika, Vinni Alvionita, Sisca Santika, Eka Amalia Sari, Hidayati, Jetira Pritha Muji, Ajeng Saksika Dinasty, Denty Arista, Ridha Herian dan Ananda Ilyasa yang memberikan banyak bantuan dan dukungan semangat selama proses penyusunan skripsi.

11.Special thanks for my best sisters Vinni Alvionita yang selalu menemani selama proses bimbingan skripsi hingga sidang berlangsung.

12.Semua teman-teman Akuntansi A 2011 yang telah membantu, mendukung dan men-support penulis yang tidak dapat di sebutkan namanya satu persatu selama proses skripsi.

iii

berdoa Semoga Allah SWT yang membalas segala bentuk kebaikan yang telah di lakukan.

Penulis menyadari bahwa tidak ada kesempurnaan di dunia ini karena kesempurnaan itu hanyalah milik Allah SWT semata. Sehingga dalam karya tulis ini pasti terdapat kekeliruan yang harus di benahi, oleh sebab itu penulis berharap kritik dan saran yang membangun untuk kelengkapan skripsi ini.

Wassalamualaikum Wr. Wb.

Malang, 02 September 2015

Peneliti

iv

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, didalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 02 September 2015 Mahasiswa

v DAFTAR ISI

KATA PENGANTAR ... i

ORISINALITAS SKRIPSI ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAK ... ix

ABSRACT ... x

BAB I PENDAHULUAN A.Latar Belakang ... 1

B.Rumusan Masalah ... 6

C.Batasan Masalah ... 7

D.Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A.Tinjauan Penelitian Terdahulu ... 8

B.Tinjauan Teori ... 10

1. Pajak ... 10

2. Pajak Daerah ... 15

3. Pajak Hotel dan Restoran ... 20

a. Pajak Hotel ... 20

b. Pajak Restoran ... 22

4. Efektivitas ... 23

5. Kontribusi ... 24

C.Kerangka Pemikiran ... 25

BAB III METODE PENELITIAN A.Lokasi Penelitian ... 27

B.Jenis Penelitian ... 27

C.Jenis dan Sumber Data ... 27

D.Teknik Pengumpulan Data ... 28

1. Dokumentasi ... 28

2. Wawancara ... 28

E. Teknik Analisis Data ... 29

1. Analisis Rasio Efektivitas ... 29

2. Analisis Rasio Kontribusi ... 30

vi

BAB IV HASIL ANALISIS DAN PEMBAHASAN

A.Gambaran Umum Kabupaten Berau ... 33

B.Gambaran Umum Dinas Pendapatan Kab. Berau ... 34

C.Struktur Organisasi Dinas Pendapatan Kab. Berau ... 35

D.Gambaran Hotel dan Restoran di Kabupaten Berau ... 41

E. Analisis dan Pembahasan ... 42

1. Analisis Efeltivitas... 42

2. Analisis Kontribusi ... 48

3. Faktor-faktor yang mempengaruhi Efektivitas dan Kontribusi Penerimaan Pajak Hotel dan Restoran ... 51

BAB V PENUTUP A.Kesimpulan ... 55

B.Keterbatasan ... 56

C.Saran ... 57 DAFTAR PUSTAKA

vii DAFTAR TABEL

Tabel 1.1 Jumlah Hotel dan Restoran ... 5

Tabel 3.1 Interpretasi Nilai Efektivitas ... 30

Tabel 3.2 Klasifikasi Kriteria Kontribusi... 31

Tabel 3.3 Matrix SWOT ... 32

Tabel 4.1 Data Jumlah Hotel ... 41

Tabel 4.2 Data Jumlah Restoran ... 41

Tabel 4.3 Efektivitas Penerimaan Pajak Hotel ... 42

Tabel 4.4 Efektivitas Penerimaan Pajak Restoran... 43

Tabel 4.5 Kontribusi Pajak Hotel ... 49

Tabel 4.6 Kontribusi Pajak Restoran ... 50

viii DAFTAR LAMPIRAN

Lampiran 1.Struktur Organisasi

Lampiran 2.Target Penerimaan Pajak Hotel dan Restoran Lampiran 3. Realisasi Penerimaan Pajak Hotel dan Restoran Lampiran 4. Kontribusi Penerimaan Pajak Hotel dan Restoran

Lampiran 5. Hasil Analisis Efektivitas Penerimaan Pajak Hotel dan Restoran Lampiran 6. Hasil Analisis Efektivitas Penerimaan Pajak Hotel

Lampiran 7. Hasil Analisis Efektivitas Penerimaan Pajak Restoran

Lampiran 8. Hasil Analisis Kontribusi Penerimaan Pajak Hotel dan Restoran Lampiran 9. Hasil Analisis Kontribusi Penerimaan Pajak Hotel

ix ABSTRAK

Judul: ”Analisis Efektivitas Penerimaan Pajak Hotel Dan Restoran Serta Kontribusinya Terhadap Penerimaan Pajak Daerah Di Kabupaten Berau”. (Rima Yurika Pratiwi, Dr. Ahmad Juanda. MM. Ak. CA, Drs. Dhaniel Syam. MM. Ak. CA). Tujuan penelitian adalah untuk menganalisis bagaimana dan seberapa besar tingkat efektivitas, kontribusi terhadap Pajak Daerah serta faktor-faktor apa saja yang mempengaruhi efektivitas dan kontribusi penerimaan Pajak Hotel dan Restoran.

Alat analisis yang digunakan adalah Analisis Efektivitas, Analisis Kontribusi dan Analisis SWOT untuk mengetahui faktor-faktor yang mempengaruhi penerimaan pajak hotel dan restoran. Dan metode yang digunakan adalah metode Studi Kasus.

Hasil penelitian menunjukkan bahwa efektivitas penerimaan Pajak Hotel dan Restoran Di Kabupaten Berau telah efektif. Tingkat kontribusi Pajak Hotel dan Restoran terhadap Pendapatan Asli Daerah Kabupaten Berau dari tahun 2012 - 2014 termasuk dalam kriteria cukup berkontribusi. Disamping itu masih ada faktor-faktor yang mempengaruhi seperti adanya eketensifikasi dan intesifikasi dari pajak hotel dan restoran di Kabupaten Berau.

x ABSRACT

Title: “Effectiveness Analysis of Tax Hotel and Restaurant and Contribution to Regional Revenue In the district of Berau”. (Rima Yurika Pratama, Dr. Ahmad Juanda. MM, Ak. CA, Drs. Dhaniel Sham. MM, Ak. CA).

The purpose of research is to analyze how the level of effectiveness and the contribution to the Regional Tax and the factors that influence the effectiveness and contribution receipts tax on hotel and restaurant.

The analytical tools are used Effectiveness Analysis, SWOT Analysis Analysis of Contributions and to determine the factors that affect the tax revenues of hotels and restaurants. And the analysis method used is the case study method.

The results showed that the effectiveness of tax receipts Hotel and Restaurant has been effective in Berau District. The contribution rate of the Hotel and Restaurant Tax to the Revenue Berau District of years 2012 - 2014 are included in the criteria contributing enough. Besides, there are factors that influence such as the expansion and intensification of hotel and restaurant tax in Berau.

DAFTAR PUSTAKA

Adelina, Rima. 2011. Analisis Efektivitas dan Kontribusi Penerimaan PBB di

Kabupaten Gresik. Jurnal Online Universitas Negeri Surabaya, Vol 1.

http://ejournal.unesa.ac.id/index.php/emba/article/download/1737/1379.

Anggraeni, Dini, 2012. Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Tahun 2010 Dan 2011(Studi Kasus Dinas Pendapatan Daerah Kabupaten Sleman). Tugas Akhir. FE : Universitas Negeri Yogyakarta Darmawan, Deni. 2013. Metode Penelitian Kuantitatif. Bandung: PT. Remaja

Rosdakarya.

Dinas Pendapatan Kab Berau. Laporan Pendapatan Asli Daerah Tahun

2012-2014

Ihyaul Ulum MD. 2009. Audit Sektor Publik Suatu Pengantar. Ed. 1. Cet.1. Jakarta: Bumi Aksara

Indrianto Nur dan Supomo Bambang. 2013. Metodologi Penelitian Bisnis. BPFE. Yogyakarta

Edward, Memah. 2013. Efektivitas dan Kontribusi Penerimaan Pajak Hotel dan

Restoran Terhadap PAD Kota Manado. Jurnal Penelitian Universitas Sam

Ratulangi Manado. EMBA Vol, 1 No 3. Juni 2013.

Garry A.G. Dotulong, David P.E. Saerang dan Agus T. Poputra. 2014. Analisis Potensi Penerimaan Dan Efektivitas Pajak Restoran Di Kabupaten Minahasa

Utara. Jurnal Berkala Ilmiah Efisiensi. Volume 14 no. 2

Guritno, T. 1997. Kamus Ekonomi-binis-perbankan : Inggris-Indonesia.

Yogyakarta. Gajah Mada University Press.

Halim, Abdul, Kusufi, Muhammad Syam. 2013. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Edisi 4. Jakarta : Salemba Empat

Irwansyah. 2014. Efektivitas Dan Kontribusi Pajak Hotel Terhadap Pendapatan

Asli Daerah. (Studi di Pemerintah Daerah Kota Semarang). Diponegoro

Journal Of Accounting. Volume 3. Nomor 3. Halaman 1. http://ejournal-s1.undip.ac.id/index.php/accounting

Khotimah, Qusnul. 2014. Analisis Potensi Dan Efektifitas Penerimaan Pajak

Hotel Dalam Meningkatkan Pendapatan Asli Daerah. Jurnal Ilmiah FEB

Universitas Brawijaya Malang, Volume 2. No 2

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta : ANDI OFFSET

Nugraha dan Arivan Triantoro. 2003. Analisis Efektivitas Pajak Hotel dan

Restoran dan Kontribusinya Terhadap PAD di Kota Bandung. Jurnal Ilmu

Administrasi. Vol 4. No.1

Peraturan Daerah Kabupaten Berau Nomor 1 Tahun 2011 tentang Pajak Daerah. www.jdih.setjen.kemendagri.go.id/.../KAB_BERAU_1...

Peraturan Daerah No. 1 Tahun 2011 Pasal 3-8 tentang Pajak Hotel Kabupaten Berau

Peraturan Daerah No 1 Tahun 2011 Pasal 9-14 tentang Pajak Restoran Kabupaten Berau

Prabowo, Yusdianto. 2006. Akuntansi Perpajakan Terapan. Edisi Revisi. Cetakan Ketiga. Jakarta : PT Grasindo.

Putra, Fitria Atmaja. 2009. Evaluasi Penerimaan Pajak Hotel Terhadap

Pendapatan Asli Daerah Kabupaten Karanganyar. Jurnal USU digital

library.

Rahmanto, Agus. 2007. Efektivitas Pajak Hotel dan Kontribusinya terhadap

Pajak Daerah di Kabupaten Semarang Tahun 2000-2004. Jurnal USU

digital library FE Unnes. Semarang.

Sedana, I Ketut Ari, Made Artana, dan Kadek Rai Suwena. 2013. Efektivitas Dan Kontribusi Pajak Hotel Dan Pajak Restoran Terhadap Pendapatan Asli

Daerah (Pad) Di Kabupaten Gianyar Tahun 2008-2012. Jurnal Jurusan

Pendidikan Ekonomi. Volume 3. No 1. Agustus 2013.

Soemarsono. 2007. Perpajakan Pendekatan Komprehensif. Jakarta: Salemba Empat

Supramono dan Theresia Woro Damayanti. 2010. Perpajakan Indonesia, Mekanisme dan Perhitungan. Yogyakarta : ANDI OFFSET

Sugianto. 2007. Pajak dan Retribusi Daerah (Pengelolaan Pemerintah Daerah dalam Aspek Keuangan, Pajak dan Retribusi Daerah). Jakarta: PT. Gramedia Widiasarana Indonesia.

Umar, Husain. 2009. Strategy Management In Action. Konsep Teori dan Teknik

Undang-Undang Nomor 32 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah

Velayati, M Rizkika. Analisis Efektivitas Dan Kontribusi Tindakan Penagihan Pajak Aktif Dengan Surat Teguran Dan Surat Paksa Sebagai Upaya Pencairan Tunggakan Pajak. (Studi Pada Kantor Pelayanan Pajak Pratama

Batu Tahun 2010-2012). Jurnal Administrasi Bisnis Universitas Brawijaya.

Volume 2. No2.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Penerapan sistem sentralisasi yang dulu diterapkan oleh Pemerintah

Pusat terhadap segala kewenangan Pemerintah Daerah telah banyak memberikan dampak yang negatif. Dampak ini dapat dilihat dari ketidakmerataan

pembangunan diberbagai daerah diindonesia serta adanya ketidakmasksimalan pemanfaatan dan pengelolaan sumber daya yang dimiliki oleh tiap-tiap daerah. Berdasarkan dampak-dampak yang dirasakan tersebut maka sejak tanggal 1

Januari 2001 pemerintah merubah sistem sentralisasi menjadi system desentralisasi dengan memberikan tanggung jawab segala kewenangan daerah

kepada Pemerintah daerah yang disebut Otonomi Daerah. Tujuan Otonomi Daerah adalah untuk mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana

yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD).

Selain itu juga untuk menciptakan persaingan yang sehat antar daerah

yang mendorong timbulnya inovasi. Otonomi yang diberikan kepada daerah kabupaten dan kota dilaksanakan dengan memberikan kewenangan yang luas, nyata, dan bertanggung jawab kepada pemerintah daerah secara proposional.

Artinya pelimpahan tanggung jawab akan diikuti oleh pengaturan pembagian, pemanfaatan dan sumber daya nasional yang berkeadilan serta perimbangan

2

Tujuan utama dari penyelenggaraan otonomi daerah adalah untuk memajukan perekonomian daerah dan meningkatkan pelayanan publik. Menurut

Mardiasmo (2002:59) terdapat tiga misi utama dalam pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat, menciptakan efisiensi dan efektivitas

pengelolaan sumber daya daerah, memberdayakan dan menciptakan ruang bagi masyarakat (publik) untuk berpartisipasi dalam proses pembangunan. Sejalan

dengan pelaksaan otonomi daerah, setiap daerah yang ada di Indonesia dituntut untuk selalu berupaya meningkatkan sumber PAD (Nugraha dan Triantoro, 2004:379).

Pemerintah daerah harus mampu menggunakan sumber daya yang ada untuk meningkatkan penerimaan daerah. Salah satu upaya yang dapat dilakukan

oleh pemerintah daerah adalah dengan menggali potensi PAD. Peningkatan PAD akan tercapai apabila sumber-sumber yang mempengaruhinya mengalami peningkatan, agar sumber-sumber tersebut meningkat maka dalam pengelolaan

dan pelaksanaan dalam menangani sumber-sumber pendapatan asli daerah haruslah optimal. Salah satu sumber yang dapat meningkatkan PAD adalah pajak

daerah. Pajak Daerah merupakan wujud dari peran wajib pajak dalam pembangunan nasional secara tidak langsung. Apabila pemungutan pajak daerah dapat dilaksanakan secara optimal, maka PAD dapat meningkat.

Dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Pajak Daerah dan Retribusi Daerah merupakan dua sumber

3

retribusi daerah akan dapat meningkatkan penerimaan PAD. Semakin tinggi peranan PAD dalam pendapatan daerah merupakan cermin keberhasilan

usaha-usaha atau tingkat kemampuan daerah dalam pembiayaan penyelenggaraan pemerintahan dan pembangunan. Disamping penerimaan dari PAD, daerah juga memperoleh sumber pendapatan dari kekayaan daerah yang dipisahkan serta

lain-lain PAD yang sah.

Sasaran peningkatan sumber pendapatan daerah yang berasal dari pajak

hotel dan restoran memiliki dua arti strategis yaitu sebagai sumber pembiayaan pembangunan daerah dan sebagai salah satu komponen dalam melaksanakan otonomi daerah. Efektivitas penerimaan pajak hotel dan restoran terhadap pajak

daerah perlu dilakukan, mengingat besar kecilnya penerimaan pajak hotel dan restoran akan mempengaruhi penerimaan pendapatan asli daerah. Sementara itu

penerimaan pendapatan asli daerah merupakan sumber pembiayaan

pembangunan. Dengan demikian adanya peningkatan kontribusi penerimaan pajak hotel dan restoran diharapkan dapat meningkatkan penerimaan PAD dan

membantu memperlancar pelaksanaan pembangunan pada daerah tersebut.

Namun kenyataannya banyak daerah yang belum memberikan kontribusi

yang besar dan tingkat efektivitasnya masih belum efektif, hal ini tidak sesuai dengan otonomi daerah yang berupaya meningkatkan sumber-sumber pendapatan asli daerah, terbukti dengan adanya hasil penelitian dari Irwansyah (2014)

Pertumbuhan pajak hotel mengalami fluktuasi, Penerimaan pajak hotel di Kota Semarang berdasarkan klasifikasinya tahun 2009-2013 masih belum efektif.

4

diKabupaten Karanganyar tahun 2006-2008 belum efektif. Dan Penelitian Dutolong (2014) pemungutan dan pengelolaan Pajak Restoran di Kabupaten

Minahasa Utara belum efektif. Sedangkan penelitian Sedana, dkk (2013) Efektivitas penerimaan pajak hotel dan pajak restoran berada dalam kategori sangat efektif dan tingkat kontribusi pajak hotel dan pajak restoran berada dalam

kategori cukup berkontribusi.

Kabupaten Berau memiliki luas wilayah 34.127 Km2 dan merupakan

salah satu kabupaten yang terkenal akan potensi pariwisatanya yang saat ini perkembangannya sangat pesat. Kabupaten Berau juga menjadi salah satu tujuan favorit para wisatawan untuk berlibur karena terkenal memiliki keindahan alam

dan banyaknya terdapat tempat wisata. Namun Kabupaten Berau tidak hanya memiliki potensi dibidang pariwisata saja, pada bidang perekonimian khusunya

juga sangat berkembang pesat seperti industry batubara, tas manik, kain batik, dan makanan. Sehingga wajar apabila Kabupaten Berau mengandalkan potensi pariwisata dan ekonominya sebagai salah satu pendapatan utamanya.

Semakin berkembang pesatnya pariwisata di Kabupaten Berau telah mendorong juga perkembangan bisnis Hotel dan restoran dan diharapkan dapat

menjadi potensi bagi pemerintah daerah untuk memaksimalkan Pajak Daerah khususnya pajak hotel dan restoran. Tetapi pada kenyataannya, perkembangan yang pesat bisnis hotel dan restoran di Kabupaten Berau belum mampu

memaksimalkan Pajak Daerah Kabupaten Berau melalui PAD .

Berikut ini data Hotel dan Restoran yang ada di Kabupaten Berau selama

5

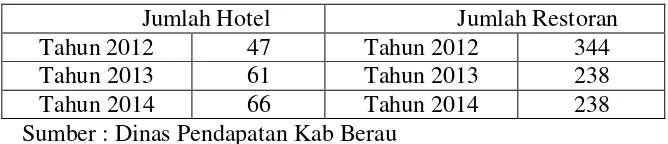

Tabel 1.1

Jumlah Hotel dan Restoran

Jumlah Hotel Jumlah Restoran

Tahun 2012 47 Tahun 2012 344

Tahun 2013 61 Tahun 2013 238

Tahun 2014 66 Tahun 2014 238

Sumber : Dinas Pendapatan Kab Berau

Dari Tabel 1.1 menunjukkan bahwa jumlah hotel tahun 2012 berjumlah 47 meningkat menjadi 61 pada tahun 2013 dan meningkat pada tahun 2014

menjadi 66. Adanya peningkatan dari tahun 2012–2014 merupakan potensi bagi penerimaan pajak Hotel. Akan tetapi peningkatan jumlah hotel ini belum tentu

akan meningkatkan penerimaan pajak, karena penerimaan pajak tergantung dari tingkat hunian hotel, semakin besar tingkat hunian hotel akan meningkatkan penerimaan pajak hotel. Peningkatan jumlah hotel juga akan dapat meningkatkan

penerimaan pajak restoran mengingat masing-masing hotel juga memiliki restoran untuk para pengunjung.

Sedangkan jumlah Restoran pada tahun 2012 berjumlah 344 mengalami penurunan di tahun 2013 dan 2014 berjumlah 238. Adanya penurunan di tahun 2013 dan 2014 tersebut dipengaruhi oleh banyaknya restoran yang mengalami

kebangkrutan sehingga tidak melanjutkan usaha restorannya. Kondisi ini dapat mengurangi potensi penerimaan pajak daerah yang berasal dari pajak restoran.

Oleh karena itu perlunya upaya-upaya yang dilakukan oleh pemerintah untuk mengefektifkan pemungutan pajak daerah khususnya pajak hotel dan restoran untuk meningkatkan penerimaan PAD.

6

pajak restoran. Hal ini terlihat dari masih banyaknya pengusaha yang tidak

memenuhi kewajibannya sebagai wajib pajak dan terdapat berbagai kecurangan

dalam perhitungan besaran pajak karena sistem pemungutan di Indonesia yang

menggunakan self assessment system. Self Assesment System adalah suatu sistem

pemungutan pajak yang memberi wewenang kepada wajib pajak untuk

menentukan sendiri besarnya pajak yang terutang (Prabowo, 2006:6). Dengan diterapkannya sistem tersebut diharapkan dapat memberikan kesadaran terhadap

masyarakat sebagai wajib pajak untuk melakukan kewajibannya.

Berdasarkan uraian latar belakang diatas, penulis sangat tertarik untuk membahas permasalahan kedalam suatu laporan tugas akhir dengan judul

“Analisis Efektivitas Penerimaan Pajak Hotel dan Restoran Seta

Kontribusinya Terhadap Penerimaan Pajak Daerah di Kabupaten Berau”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang ada, maka dapat dirumuskan permasalahan sebagai berikut :

1. Bagaimana efektivitas penerimaan pajak hotel dan pajak restoran di

Kabupaten Berau berdasar realisasi dan target ?

2. Bagaimana kontribusi pajak hotel dan pajak restoran terhadap

penerimaan pajak daerah di Kabupaten Berau berdasar realisasi dan target ?

3. Faktor-faktor apa yang mempengaruhi efektifitas dan kontribusi

7

C. Batasan Masalah

Untuk membatasi agar tidak terlalu luas maka dalam penelitian ini

penulis hanya berfokus membahas pajak daerah Kabupaten Berau khususnya Pajak Hotel dan Restoran terhadap Penerimaan Pajak Daerah serta faktor-faktor yang mempengaruhi efektivitas dan kontribusi penerimaan Pajak Hotel dan

Restoran di Kabupaten Berau. Tahun pengamatan dibatasi 3 tahun terakhir yaitu tahun 2012-2014.

D. Tujuan Penelitian

Tujuan yang ingin dicapai penelitian ini adalah :

a. Untuk mengukur tingkat efektivitas penerimaan pajak hotel dan pajak

restoran di Kabupaten Berau

b. Untuk mengukur berapa besar kotribusi pajak hotel dan pajak restoran

terhadap penerimaan Pajak Daerah di Kabupaten Berau

c. Untuk menganalisis faktor-faktor yang mempengaruhi efektivitas dan

kontribusi penerimaan pajak hotel dan restoran terhadap penerimaan

pajak daerah di Kabupaten Berau.

E. Manfaat Penelitian

Manfaat penelitian ini diharapkan untuk dapat dijadikan sebagai bahan evaluasi untuk menentukan kebijakan guna meningkatkan Penerimaan Pajak Daerah khususnya di pajak hotel dan restoran. Selain itu untuk wajib pajak

sebagai bahan informasi terkait dengan peraturan daerah Kabupaten Berau No 1 Tahun 2011 tentang Pajak Daerah. Dan untuk peneliti selanjutnya, hasil penelitian