EVALUASI PERBANDINGAN KECUKUPAN MODAL PADA

ASURANSI PT BINA DANA ARTA Tbk. dan PT JASA TANIA Tbk.

SKRIPSI

Oleh

Fitriana Anggrawati 201010160311368

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

EVALUASI PERBANDINGAN KECUKUPAN MODAL PADA

ASURANSI PT BINA DANA ARTA Tbk. dan PT JASA TANIA Tbk.

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh

Fitriana Anggrawati 201010160311368

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Dengan memanjatkat puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-MU peneliti dapat menyelesaikan skripsi yang berjudul: Evaluasi Perbandingan Kecukupan Modal pada Asuransi PT Bina Dana Arta Tbk. Dan PT Jasa Tania Tbk. Skripsi ini disusun untuk memenuhi salah satu persyaratan akademik dalam menyelesaikan program sarjana Manajemen Universitas Muhammadiyah Malang.

Di dalam tulisan ini disajikan pokok-pokok bahasan yang meliputi kecukupan modal perusahaan asuransi PT. Bina Dana Arta, Tbk dan PT Jasa Tania, Tbk sesuai keputusan Menteri Keuangan RI no. 424/KMK.06.2003 pasal 2 dinyatakan bahwa perusahaan asuransi dan perusahaan reasuransi setiap saat wajib memenuhi tingkat solvabilitas paling sedikit 120% , menggunakan rasio kecukupan modal risk based capital (RBC), rasio kesehatan keuangan, perbandingan dengan perusahaan asuransi lainnya.

Peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Dr. H. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang yang telah memberikan kesempatan pada penulis untuk menimba ilmu di Universitas Muhammadiyah Malang.

3. Dra. Dewi Nurjannah, M.M. selaku Dosen Pembimbing I yang telah memberikan masukan dan arahan serta bimbingan dalam menyelesaikan Skripsi ini.

4. Drs. Warsono, M.M selaku Dosen Pembimbing II yang telah memberikan masukan dan arahan serta bimbingan dalam menyelesaikan Skripsi ini.

5. Drs. Dicky Wisnu, M.M. selaku Dosen Wali angkatan 2010 kelas G Jurusan Manajemen yang telah memberikan dukungan, arahan dan bimbingan selama penulis menjalani kuliah.

6. Kedua orang tua M. Sholeh dan Oktoria Manik serta Bella Yohanna adik penulis yang selalu mengiringi setiap langkah dalam pencapaian setiap harapan dengan doa dan biaya.

7. Radina sahabat seperjuangan dan sekelompok berdua terus dari semester 4, Amandawati sahabat dari awal yang selalu ke kos mulai pesmaba, Sherly sahabat yang membantu mengerjakan, Alfitri sahabat yang selalu jadi tameng dan jagain kita, Uun N dan Annyza P sahabat yang selalu memberi suport dan doa, Febrilia W sahabat seperjuangan hidup 4tahun kuliah, dan juga teman yang tak bisa penulis sebutkan satu-satu sahabat yang senantiasa membantu dan memberikan semangat kepada penulis dalam mengerjakan Skripsi ini.

8. Segenap keluarga besar Manajemen Angkatan 2010 terutama kelas G yang mana setiap kesulitan besar dan kecil kami selalu bisa melewatinya.

sekalian khususnya mahasiswa Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Malang.

Wassalamu’alaikum Wr. Wb

Malang, 6 Januari 2015 Penulis,

DAFTAR ISI

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Pembatasan Masalah ... 5

D. Tujuan dan Kegunaan Penelitian ... 6

BAB II. TINJAUAN PUSTAKA ... 7

A. Landasan Penelitian Terdahulu ... 7

B. Landasan Teori... 8

C. Kerangka Pikir Penelitian ... 16

D. Hipotesis Penelitian ... 17

BAB III. METODE PENELITIAN ... 18

A. Jenis Penelitian ... 18

B. Definisi Operasional variable ... 18

C. Data dan Sumber Data ... 20

D. Teknik Pengumpulan Data ... 20

E. Teknik Analisis Data ... 21

F. Uji Hipotesis ... 23

BAB IV. HASIL PENELITIAN ... 24

A. Hasil Penelitian ... 24

B. Pembahasan Hasil Analisis Data ... 48

BAB V. KESIMPULAN DAN SARAN ... 51

A. Kesimpulan ... 51

B. Saran ... 52 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 : Perkembangan Nilai Modal dan Jumlah aset... 3 Tabel 3.1 : Uji Hipotesis ... 23 Tabel 4.1 : Risk Based Capital Pada PT Asuransi Bina Dana Arta ,Tbk

pada tahun 2011 s/d 2013 ... 32 Tabel 4.2 : Hasil perhitungan Rasio Modal Sendiri PT Bina Dana Arta,Tbk

dari tahun 2011 s/d 2013 ... 34 Tabel 4.3 : Hasil Perhitungan Rasio Likuiditas PT Asuransi Bina Dana Arta,

Tbk tahun 2011 s/d 2013 ... 34

Tabel 4.4 : Hasil Perhitungan Rasio Beban Klaim PT Bina Dana Arta, Tbk pada tahun 2011 s/d 2013 ... 35 Tabel 4.5 : Hasil perhitungan Rasio Komisi Neto PT Asuransi Bina Dana

Arta, Tbk dari tahun 2011 s/d 2013 ... 36

Tabel 4.6 : Hasil Perhitungan Rasio Hasil Investasi (IYR) PT Bina Dana

Arta, Tbk pada tahun 2011 s/d 2013 ... 37

Tabel 4.7 : Perhitungan Risk Based Capital PT Asuransi Jasa Tania, Tbk pada Tahun 2011 s/d 2013 ... 38 Tabel 4.8 : Hasil Perhitungan Rasio Modal Sendiri PT Jasa Tania, Tbk

pada Tahun 2011 s/d 2013 ... 39

Tabel 4.9 : Hasil Perhitungan Rasio Likuiditas PT Asuransi Jasa Tania,

Tbk tahun 2011 s/d 2013 ... 40

Tabel 4.10 : Hasil Perhitungan Rasio Beban Klaim PT Asuransi Jasa Tania, Tbk pada tahun 2011 s/d 2013 ... 40 Tabel 4.11 : Hasil perhitungan Rasio Komisi Neto PT Asuransi Jasa

Tania, Tbk dari tahun 2011 s/d 2013 ... 41 Tabel 4.12 : Hasil Perhitungan Rasio Hasil Investasi (IYR) PT Asuransi

Jasa Tania, Tbk pada tahun 2011 s/d 2013 ... 42 Tabel 4.13 : Hasil Analisis kecukupan modal dan kesehatan keuangan

PT Asuransi Bina Dana Arta, Tbk. Tahun

Tabel 4.14 : Hasil Analisis kecukupan modal dan kesehatan keuangan PT Asuransi Bina Dana Arta, Tbk.

Tahun 2011 s/d 2013 Secara Lintas Waktu (Time Series) ... 44 Tabel 4.15 : Hasil Analisis kecukupan modal dan kesehatan

keuangan PT Asuransi Bina Dana Arta, Tbk. Tahun

2011 s/d 2013 Secara Cross Section ... 45 Tabel 4.16 : Hasil Analisis kecukupan modal dan kesehatan

keuangan PT Asuransi Jasa Tania, Tbk. Tahun

2011 s/d 2013 Secara Lintas Waktu (Time Series) ... 46 Tabel 4.17 : Hasil Analisis kecukupan modal dan kesehatan

keuangan PT Asuransi Jasa Tania, Tbk. Tahun

2011 s/d 2013 Secara Lintas Waktu (Time Series) ... 46 Tabel 4.18 : Hasil Analisis kecukupan modal dan kesehatan

keuangan PT Asuransi Jasa Tania, Tbk. Tahun

2011 s/d 2013 Secara Cross Section ... 47 Tabel 4.19 : Hasil Analisis Kecukupan Modal secara Lintas Waktu

(Time Series) PT Bina Dana Arta, Tbk dan PT Jasa Tania, Tbk. Tahun 2011 s/d 2013. ... 48 Tabel 4.20 : Hasil Analisis Kecukupan Modal secara Cross Section

PT Bina Dana Arta, Tbk dan PT Jasa Tania, Tbk.

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan Rasio Kecukupan Modal PT Bina Dana Arta Tbk pada Tahun 2011-2013

Lampiran 2 : Perhitungan Rasio Lancar PT Bina Dana Arta Tbk pada Tahun 2011-2013

Lampiran 3 : Perhitungan Rasio Lancar PT Bina Dana Arta Tbk pada Tahun 2011-2013

Lampiran 4 : Perhitungan Rasio Beban Klaim PT Bina Dana Arta,Tbk pada Tahun 2011-2013

lampiran 5 : Perhitungan Rasio Komisi NetoPT Bina Dana Arta, Tbk tahun 2011-2013

Lampiran 6 : Perhitungan Rasio Hasil Investasi / Investmen Yield Ratio (IYR) PT Bina Dana Arta,Tbk pada Tahun 2011-2013

Lampiran 7 :Perhitungan Rasio Kecukupan Modal PT. Jasa Tania, Tbk pada Tahun 2011-213

Lampiran 8 : Perhitungan Rasio Likuiditas PT Asuransi Jasa Tania, Tbk pada Tahun 2011-2013

Lampran 9 : Perhitungan Rasio Modal Sendiri PT Jasa Tania, Tbk pada Tahun 2011-2013

Lampiran 10 : Perhitungan Rasio Beban Klaim PT Asuransi Jasa Tania,Tbk pada Tahun 2011-2013

Lampiran 11 : Perhitungan Rasio Komisi Neto PT.Asuransi Jasa Tania, Tbk tahun 2011-2013

DAFTAR PUSTAKA

Ali, Hasymi. 2002. Pengantar Asuransi. Cetakan Pertama. Jakarta : Bumi Aksara.

Darmawi, Herman. 2006. Manajemen Asuransi. Cetakan Keempat. Jakarta : Bumi Aksara.

Karuniawati, Melissa. A.2007. Analisa pengukuran kinerja kesehatan keuangan

Perusahaan Asuransi Jiwa Berdasarkan Metode Batas Tingkat Solvabilitas minimum PT. Asuransi Jiwasraya.skripsi.

Keputusan Menteri Keuangan Nomor 424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

Keputusan Direktorat Jendral Lembaga Keuangan (DJLK) No. Kep.3607/LK/2004 tentang pedoman perhitungan batas tingkat solvabilitas.

Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan No.09/PMK.010/2011 tentang pedoman Batas Tingkat Solvabilitas Minimum Bagi Perusahaan Asuransi dan Perusahaan Reasuransi

Prakoso, Djoko. 2004. Hukum Asuransi Indonesia. Cetakan Kelima. Jakarta : Rineka Cipta.

Sekretariat Jendral Dewan Asuransi Indonesia, Undang-Undang Republik Indonesia No.2

tahun 1992

J. Supranto, M.A. 2002. Metode Peramalan Kuantitatif untuk Perencanaan Ekonomi dan Bisnis, Jakarta : Rineka Cipta.

Sesuai UU Asuransi dan PP No. 73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian sebagaimana diubah dengan PP No. 63 Tahun 1999

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan perekonomi sebuah negara tidak lepas dari adanya peran penting sebuah lembaga keuangan seperti halnya peran penting perusahaan asuransi dalam mengurangi risiko di Indonesia. Industri jasa asuransi sendiri merupakan salah satu pilar keuangan, gunanya untuk memproteksi usaha dari segala macam bentuk kecelakaan yang tidak diinginkan. Usaha asuransi sebagai salah satu keuangan perbankan yang menghimpun dana masyarakat, semakin penting peranannya sebagai sumber modal untuk investasi diberbagai bidang.

Usaha asuransi mengambil alih berbagai risiko dari pihak lain sehingga perusahaan asuransi menjadi padat risiko apabila tidak dikelola dengan baik. Jumlah dan polis asuransi yang digunakan untuk menutup risiko usaha sangat banyak, Dengan demikian perusahaan-perusahaan asuransi yang utamanya adalah yang memberikan perlindungan kepada perusahaan-perusahan lain telah menjadi suatu institusi ekonomi yang mempunyai peranan yang tidak kecil. Tanpa asuransi, kemajuan ekonomi yang ada ini mustahil tercapai.

2

tekanan yang tercermin dari rasio kecukupan modal atau risk based capital

(RBC). Biro Perasuransian Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) akhir tahun lalu mengeluarkan peraturan tentang pedoman penghitungan batas tingkat solvabilitas minimum (BTSM).

Tujuannya untuk meningkatkan daya tahan keuangan perusahaan asuransi dan reasuransi dalam menghadapi dinamika keuangan global. Pokok perubahan dalam ketentuan yang baru di antaranya penegasan pemisahan penghitungan tingkat solvabilitas dan BTSM bagi unit usaha asuransi. Peraturan yang mulai berlaku awal tahun itu akan berpengaruh pada penghitungan tingkat solvabilitas. Keputusan Peraturan Menteri Keuangan Republik Indonesia No.53/PMK.010/2012 tanggal l3 April 2012, dimana jika tidak memenuhi ketentuan tersebut dapat berakibat dihentikannya kegiatan operasi Perusahaan.

Perusahaan dalam mengelola risiko ini, harus selalu menjaga agar kualitas aset dapat diperhitungkan sebagai aset yang diperkenankan. Dengan demikian hasil perhitungan solvabilitas (RBC) telah memenuhi ketentuan yang berlaku. dinyatakan bahwa perusahaan asuransi dan perusahaan reasuransi setiap saat wajib memenuhi tingkat solvabilitas paling sedikit 120% dari resiko kerugian yang mungkin timbul dari deviasi dalam pengelolaan kekayaan dan kewajiban.

3

Dalam empat bulan mendatang, OJK mewajibkan semua perusahaan asuransi memiliki RBC sebesar 120%. Jika RBC di bawah 120%, OJKakan mengategorikan sebagai perusahaan asuransi bermasalah.

(Tribunnews.com.htm-30 Aug 2013).

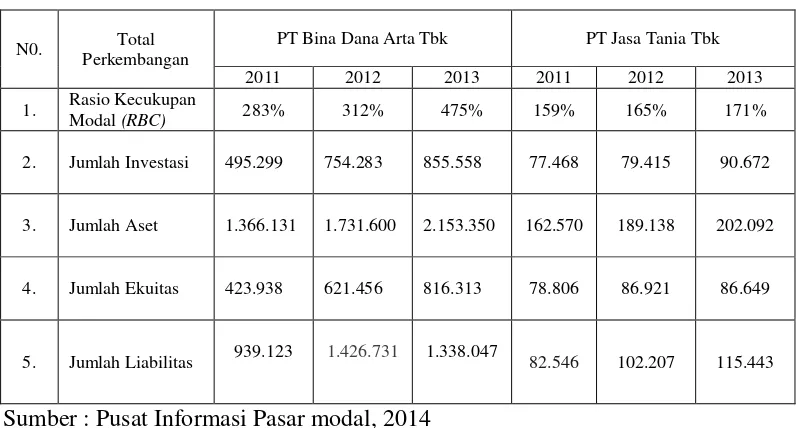

Adapun dua perusahaan asuransi yang akan diperbandingkan adalah PT Bina Dana Arta,Tbk merupakan perusahaan asuransi yang setiap tahunnya selalu mengalami perkembangan dari segi modal, produk asuransi kesehatan dan asuransi kerugian, perusahaan umum yang sering menjadi peringkat pertama dalam pencapaian kecukupan modalnya dan berhasil melakukan polis terhadap nasabahnya yang semakin meningkat. Dapat dilihat dari kecukupan modal perusahaan dari tahun 2011 berjumlah 283% dan hingga kini naik menjadi 475%. Hal ini membuktikan bahwa perusahaan sudah mencapai Total modal sendiri sebesar Rp.816.313.353.000.

4

Pengukuran RBC dilakukan dengan membandingkan kedua perusahaan sebelum di evaluasi dengan kekayaan yang diperkenankan dikurangi kewajiban perusahaan dibagi dengan batas tingkat solvabilitas minimumnya dapat dilihat Tabel 1.1 yang menunjukkan data perkembangan laporan keuangan PT Bina Dana Arta Tbk dan PT Jasa Tania Tbk dari tahun 2011 sampai dengan 2013.

5. Jumlah Liabilitas 939.123 1.426.731 1.338.047 82.546 102.207 115.443

Sumber : Pusat Informasi Pasar modal, 2014

Fungsi kecukupan modal bagi perusahaan asuransi adalah Industri asuransi, tingkat Risk Based Capital (RBC) merupakan sebuah indikasi yang menunjukkan tingkat kesehatan keuangan perusahaan asuransi melindungi industri asuransi terhadap kenaikan dalam premi asuransi. Kecukupan modal sangat penting bagi perusahaan asuransi untuk melindungi para deposan sehingga dapat meminimalisir kejadian kebangkrutan dan likuidasi.

5

pada perusahaan asuransi dan nasabahnya. Berdasarkan latar belakang masalah diatas, maka penulis tertarik melakukan penelitian untuk mengetahui

k c k p m p g j “Evaluasi perbandingan

kecukupan modal pada asuransi PT Bina Dana Arta,Tbk dan PT Jasa Tania, Tbk”.

B. Rumusan Masalah

Berdasarkan latar belakang, maka perumusan masalah yang penulis angkat adalah :

1. Bagaimana tingkat kecukupan modal pada Asuransi PT Bina Dana Arta, Tbk dan PT Jasa Tania, Tbk periode tahun 2011 s/d 2013?

2. Perusahaan asuransi manakah yang kecukupan modalnya lebih baik?

C. Batasan Masalah

Penentuan batasan penelitian dimaksudkan agar permasalahan yang diteliti ini tidak terlalu melebar dari garis yang sudah ditentukan. Batasan dalam penelitian ini adalah penulis hanya membahas mengenai data yang terkait dengan laporan keuangan PT Bina Dana Arta,Tbk dan PT Jasa Tania, Tbk kurun waktu 3 tahun terakhir 2011 s/d 2013.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui tingkat kecukupan modal menggunakan metode RBC.

6

a. Bagi manajemen PT Bina Dana Arta,Tbk dan PT Jasa Tania Tbk. Manfaat penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam mengoptimalkan kecukupan modalnya dengan menggunakan metode RBC (Risk Based Capital) / Batas Tingkat Solvabilitas Minimum (BTSM).

b. Bagi nasabah asuransi PT Bina Dana Arta,Tbk dan PT Jasa Tania Tbk.

Penelitian ini berguna untuk memberikan pandangan yang luas dan informasi bagi nasabah untuk membeli asuransi umum pada pihak asuransi yang dapat dipercaya.

c. Bagi peneliti selanjutnya

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Peneltian pertama yang dilakukan oleh Karuniawati (2007) dengan objek penelitian yang dilakukan pada PT. Asuransi Jiwasraya. Hasil penelitian ini menunjukan bahwa PT. Jiwasraya masih dalam batas kewajaran dan tidak terlalu tinggi Perolehan Batas Tingkat Solvabilitas Minimum, tingkat solvabilitas minimum untuk tahun 2004 sebesar 268.971,93, untuk tahun 2005 sebesar 291.015,82 dan untuk tahun 2006 sebesar 314.140,59 dari seluruh jumlah BTSM yang dihasilkan dari tiap tahun menunjukan peningkatan terus menerus,dalam hal ini dapat diketahui bahwa perusahaan dapat mengatasi berbagai macam risiko yang ditimbulkan dari berbagai macam komponen batas tingkat solvabilitas yang dilakukan melalui penanaman investasinya.

8

B. Landasan Teori

Darmawi, (2006:103) asuransi dapat didefinisikan dari dua sudut pandangan. Pertama, Asuransi sebagai perlindungan terhadap risiko keuangan yang disediakan pihak insurer. Kedua, asuransi alat penggabungan risiko dari dua atau lebih orang-orang atau perusahaan-perusahaan melalui sumbangan aktual atau yang dijanjikan untuk membentuk dana guna membayar klaim. Dari sudut pandangan orang yang diasuransikan asuransi merupakan peralatan retensi risiko dan kombinasi risiko.

Ciri khusus asuransi sebagai saran transfer adalah bahwa ia memerlukan penyatuan (pooling) risiko, yaitu insurer menggabungkan risiko-risiko dari banyak tertanggung. Fungsi primer asuransi adalah penyediaan mekanisme pengalihan resiko melalui alat/cara common pool

yang mana setiap pemegang polis membayar premi yang adil dan seimbang, sesuai dengantingkat kerugian atas pertanggungan yang dibawanya kedalam pool tersebut.

9

Asuransi sebagai pengalihan segala macam risiko, maka setiap perusahaan asuransi harus memiliki dasar perhitungan kecukupan modal atau rasio solvabilitas (RBC) yang telah ditetapkan dan diatur dalam surat keputusan pemerintah dalam menghitung kecukupan modal. Kecukupan modal atau risk based capital (RBC) sendiri artiannya adalah metode untuk melindungi nasabah perusahaan asuransi metode ini juga untuk melindungi dan memperhitungkan kesehatan keuangan perusahaan asuransi Sehingga, diharapkan perusahaan asuransi memiliki kekuatan modal yang cukup dan menghindarkan resiko merugikan nasabahnya dalam hal terjadi masalah atau kerugian sebagai akibat dari deviasi dalam pengelolaan kekayaan dan kewajiban.

1. Keputusan Permodalan Perusahaan Asuransi

Posisi permodalan perusahaan adalah salah satu penentu terpenting dari posisi finansial dan mencerminkan kemampuannya untuk menghasilkan pertumbuhan yang dapat dipertahankan maupun untuk menyerap naik turunnya hasil usaha underwriting dan investasi. Tingkat permodalan juga penting dilihat dalam sudut pandang persyaratan solvabilitas menurut peraturan yang ditetapkan oleh OJK. Permodalan yang kuat meningkatkan kemampuan perusahaan yang bersangkutan untuk bertahan saat mengalami tekanan finansial dan memberikan fleksibilitas finansial yang lebih besar.

10

harus disisihkan untuk memenuhi kewajiban kepada tertanggung atau pemegang polis. Cadangan teknis pada umumnya terbagi menjadi: Cadangan premi yang belum merupakan pendapatan (unearned premium reserve), Cadangan klaim dalam proses (outstanding claim reserve), Cadangan klaim yang sudah terjadi tetapi belum dilaporkan (IBNR claim reserve), Cadangan klaim katastropi (catasthrop claimreserve).

Terakhir diatur dalam Peraturan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. PER.09/BL/2011 Tentang Pedoman Perhitungan Batas Tingkat Solvabilitas Minimum bagi Perusahaan Asuransi dan Perusahaan Reasuransi. Rumusan tingkat solvabilitas yang diukur dengan menggunakan metode RBC adalah sbb.

a. Kekayaan yang diperkenankan xxxxx

b. Kewajiban xxxxx–

c. Solvency Margin xxxxx

11

akibat dari devisi pengelolaan. Komponen-komponen Batas Tingkat Solvabilitas Minimum (Risk Based Capital) terdiri dari,

1) Kegagalan pengelolaan kekayaan,

2) Ketidakseimbangan antara nilai kekayaan dan kewajiban dalam setiapjenis mata uang,

3) Perbedaan antara beban klaim yang terjadi dan beban klaim yang diperkirakan,

4) Ketidakseimbangan pihak reasuradur untuk memenuhi kewajiban membayar klaim tertentu yang pengaturan serta ketentuan lainnya yang terkait diatur secara detail.

2. Faktor – faktor Penentu Modal Perusahaan Asuransi a. Polis Asuransi

yang dijual oleh perusahaan asuransi adalah janji-janji yang dicantumkan dalam suatu kontrak yang dikenal dengan sebutan polis. Kontrak asuransi merumuskan kapan perusahaan asuransi akan membayar yang ditanggung dan jumlah yang akan dibayarkan (Darmawi,2004).

b. Underwriting dan tarif asuransi

12

mengasuransikan perusahaannya terhadap kemungkinan kerugian keuangan akibat pencurian, maka underwriter harus memeriksa apakah tarif yang dibebankan kepada perusahaan tersebut sebanding dengan kemungkinan kerugian itu. Semakin besar kemungkinan ditimpa kerugian dan semakin besar kerugian yang mungkin terjadi, semakin tinggi premi asuransinya (Darmawi,2004).

c. Keuangan perusahaan asuransi

Sifat bisnis asuransi membutuhkan investasi uang yang besar. Sumber dana perusahaan asuransi untuk membayar kerugian-kerugian adalah dari modal yang telah disetor, surplus, dan premi yang telah dibayar di muka untuk jasa-jasa yang diberikan. Pengelolaan bisnis yang baik menghendaki dana-dana itu diinvestasikan dengan aman dan menguntungkan. Orang-orang yang ahli dalam analisis investasi sangat penting bagi operasi perusahaan asuransi.

13

kriterianya diatur berdasarkan pembobotan berdasarkan jenis dan tingkat risiko kekayaan tersebut.

Sementara komponen kewajiban yang harus diperhitungkan meliputi semua kewajiban kepada pemegang polis atau tertanggung dan kepada pihak lain yang menjadi kewajiban perusahaan termasuk pembentukan cadangan klaim berdasarkan estimasi yang wajar. Hal ini bertujuan agar perusahaan asuransi senantiasa menjalankan bisnisnya dengan melakukan manajemen risiko yang baik dalam mengelola kekayaannya. BTSM terdiri dari komponen-komponen sebagaimana dimaksud dalam Pasal 3 ayat (1) Keputusan Menteri Keuangan Nomor 424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan reasuransi, yaitu

a. Rasio Solvabilitas

14

1) Untuk menilai tingkat solvensi perusahaan apakah mampu menanggung segala risiko pengelolaan perusahaan, standard rasio RBC = 120%

RBC (%) =

x100

2)

Rasio Modal Sendiri dan AsetRasio ini digunakan untuk mengukur tingkat kemampuan permodalan perusahaan yang berfungsi sebagai bantalan terhadap premi yang diretensi (ditanggung) sendiri. Nilai rasio yang diijinkan untuk DK adalah sekurang-kurang (minimal 300 %).

RMS =

x100

Keterangan :

Modal sendiri tahun t = modal sendiri tahun ini Modal sendiri tahun t-1 = modal sendiri tahun kemarin

b. Rasio Likuiditas

Rasio Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Rasio likuiditas rumus :

15

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Rumus :

Current ratio

x100

c. Rasio Beban Klaim

Rasio ini sangat mempengaruhi kemampuan perusahaan dalam menghasilkan laba dari usaha asuransi serta menjaga likuiditas perusahaan. Perhitungan rasio beban klaim dapat dilakukan dengan rumus sebagai berikut:

Rasio beban klaim

Secara teoritis tingginya rasio beban klaim ini memberikan informasi tentang buruknya proses underwriting dan penerimaan penutupan resiko serta sangat mempengaruhi penilaian terhadap kemampuan perusahaan dalam melaksanakan fungsi teknis asuransi

(underwriting). d. Rasio Komisi Neto

Rasio ini untuk mengukur biaya komisi yang dikeluarkan perusahaan atas bisnis yang didapat, disamping itu juga rasio ini dapat juga digunakan untuk melakukan perbandingan besarnya tarif komisi keperantaraan antara perusahaan yang satu dengan yang lain dengan rata-rata tarif dalam industri.

Rasio komisi neto

16

PT Bina Dana Arta,Tbk PT Jasa Tania, Tbk.

Rasio yang digunakan untuk mengukur hasil yang dicapai dari invetasi yang dilakukan. Rasio ini memberikan indikasi dalam menilai kemampuan manajemen dan kebijakan investasi dari perusahaan yang bersangkutan dan dapat menentukan sehat tidaknya perusahaan asuransi dari penentuan jumlah laba yang diperoleh. Rumus dari investment yield ratio adalah:

IYR =

x 100

Hasil dari analisa ini adalah apabila rasio yang dihasilkan terlalu rendah dapat memberikan informasi bahwa investasi yang dilakukan perusahaan kurang tepat, sehingga penempatan investasi perlu dikaji kembali keberadaannya.

C. Kerangka Pikir Penelitian

Berdasarkan latar belakang penelitian dan perumusan masalah maka dibuat kerangka pikir penelitian untuk memberikan gambaran penelitian yang akan dilakukan yaitu tentang kecukupan modal pada asuransi PT Bina Dana Arta, Tbk dan PT Jasa Tania, Tbk. Kerangka penelitian tersebut dapat dilihat pada , Gambar 2.1 Kerangka Pikir Penelitian.

a. Kecukupan modal

Laporan Keuangan Asuransi pada PT. Bina Dana Arta,Tbk dan PT Jasa Tania Tbk periode tahun 2011 s/d 2013

17

Berdasarkan kerangka pikir penelitian diatas ini menjelaskan bahwa, untuk menganalisis dan mengevaluasi kecukupan modal pada PT Bina Dana Arta, tbk dan PT Jasa Tania Tbk Diperlukan laporan keuangan kurun waktu 3 tahun 2011 s/d 2013, dari laporan keuangan tersebut dapat di evaluasi dari segi kecukupan modalnya sudah mampu atau tidak dalam memenuhi kewajiban preminya, kemudian kinerja perusahaan serta kesehatan keuangan perusahaan dibandingkan sehingga perusahaan asuransi PT Bina Dana Arta, tbk dan PT Jasa Tania Tbk dinyatakan baik atau lebih baik.

D.Hipotesis Penelitian

Berdasarkan hasil penelitian terdahulu, rumusan masalah, dan tujuan penelitian yang telah diuraikan dan dijelaskan sebelumnya, maka dapat diperoleh suatu hipotesis sebagai berikut:

1. Kondisi kecukupan modal pada PT Bina Dana Art, Tbk dan PT Jasa Tania, Tbk dinyatakan Baik.