Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

ANALISIS PERBANDINGAN PROSEDUR PEMBERIAN

KREDIT PADA BANK KONVENSIONAL &

PEMBIAYAAN MURABAHAH PADA

PT. BANK BNI (Persero) Tbk

Cab. Medan

DRAFT SKRIPSI

OLEH

ABDUL WAHAB 060521157

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

DAFTAR ISI

B. Pengertian Kredit dan Pembiayaan Murabahah ... 15

C. Prosedur Kredit Konvensional dan Pembiayaan Murabahah pada Bank Syariah ... 18

D. Jenis-jenis Kredit Pada Bank Konvensional dan Pembiayaan Murabahah Pada Bank Syariah ... 25

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

BAB III GAMBARAN UMUM PERUSAHAAN ... 53

A. Sejarah PT. Bank Negara Indonesia (Persero), Tbk Kanwil I Medan ... 62

B. Struktur Organisasi PT. Bank Negara Indonesia (Persero) Tbk Kanwil I Medan ... C. Analisis Prosedur Pemberian Kredit Konvensional Pada PT. Bank BNI (Persero) Tbk. Medan ... 68

D. Perhitungan Angsuran Bunga Kredit PT. Bank BNI Konvensional ... 75

E. Sejarah PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah ... 79

F. Struktur Organisasi PT. Bank Negara Indonesia (Persero), Tbk Cab. Syariah Medan ... 83

G. Analisis Prosedur Pemberian Pembiayaan Murabahah Pada PT. Bank BNI Syariah Cabang Medan ... 86

H. Perhitungan Angsuran Margin Bank BNI Syariah ... 96

I. Perjanjian Kredit dan Akad Murabahah Pada Bank BNI (Persero) Tbk ... 97

BAB IV ANALISIS DAN PEMBAHASAN ... 99

A. Analisis Perbandingan Prosedur Pemberian Kredit dan Murabahah ... 99

B. Analisis dan Pembahasan jenis-jenis kredit dan bunga serta margin BNI Konvensional dan BNI Syariah ... 102

BAB V KESIMPULAN DAN SARAN ... 108

A. Kesimpulan ... 108

B. Saran ... 109

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

ABSTRAK

Abdul Wahab (2009), “ Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional dan Pembiayaan Murabahah Pada PT. Bank BNI (Persero) Tbk. Cab. Medan”. Ketua Departemen Manajemen : Prof. Dr. Ritha F. Dalimunthe, SE, M.Si ; Dosen Pembimbing : Dr. Khaira Amalia F. SE, MBA, Ak ; Dosen Penguji I : Dra. Nisrul Irawati, MBA ; Dosen Penguji II : Syafrizal Helmi, SE, M.Si.

Penelitian ini bertujuan untuk mengetahui perbandingan pemberian kredit konvensional dan pembiayaan murabahah pada PT. Bank BNI (Persero) Tbk. Cabang Medan.

Metode analisis data yang digunakan adalah Metode Deskriptif, yakni data yang diperoleh melalui penelitian pada PT. Bank BNI (Persero) Tbk. Data hasil penelitian tersebut disusun, dikelompokkan, kemudian diinterpretasikan sehingga diperoleh gambaran yang jelas mengenai fakta yang berlaku di lapangan. Kemudian metode deduktif yakni melalui metode penelitian yang bertitik tolak pada prinsip-prinsip umum yang bersifat teoritis dan kebenarannya telah diterima secara umum, lalu membandingkannya dengan fakta yang berlaku sehingga dapat diperoleh gambaran yang baik antara kedua titik tolak tersebut. Selanjutnya metode kualitatif yakni menjelaskan teori-teori yang digunakan sehubungan dengan pengambilan keputusan mengenai hasil analisis yang diteliti. Mengolah data, mengecek data dan tabulasi, membaca tabel-tabel, grafik-grafik, atau angka-angka yang tersedia kemudian menguraikan dan menafsirkan. Mengumpulkan data dengan aneka macam cara, seperti melalui observasi (pengamatan) pada PT. Bank BNI (Persero), wawancara kepada petugas Bank, intisari dokumen, rekaman kaset, cd, soft copy/hard copy dan lain-lain.

Hasil penelitian menunjukkan bahwa analisis perbandingan prosedur pemberian kredit konvensional dan pembiayaan murabahah pada PT. Bank BNI (Persero) Tbk, menunjukkan bahwa terdapat perbedaan dalam prosedur pemberian kredit antara kredit konvensional dan pembiayaan murabahah. Didalam akad murabahah atau perjanjian kredit terdapat perbedaan yang signifikan, didalam perjanjian kredit BNI Konvensional pihak bank memberikan uang kepada nasabahnya sedangkan didalam akad murabahah BNI pihak bank memberikan barang kepada nasabahnya dan bukan uang.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

KATA PENGANTAR

Bismillahirrahmanirrahim

Atas Berkah dan Rahmat Allah SWT penulis telah dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk menyelesaikan studi pada Departemen Manajemen S1 Ekstensi Konsentrasi Keuangan di Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Tidak lupa sholawat dan salam semoga dilimpahkan kepada Rasulullah SAW.

Dalam penyusunan skripsi ini, penulis telah berusaha semaksimal mungkin untuk mendapatkan hasil yang terbaik dan dapat dimanfaatkan oleh berbagai pihak yang memerlukan. Namun penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan baik dalam tata bahasa maupun ruang lingkup pembahasannya. Hal ini tidak terlepas dari keterbatasan ilmu dan pengetahuan yang dimiliki oleh penulis. Oleh karena itu dengan senang hati penulis menerima kritik dan saran yang sifatnya membangun dan membantu penulis dalam menyempurnakan skripsi ini.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari pertolongan ALLAH SWT dan bantuan dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih yang mendalam kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, Sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Manajemen Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dra. Nisrul Irawati, MBA., sebagai Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu DR. Khaira Amalia Fachruddin, SE, MBA, Ak. Sebagai Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Ibu Dra. Nisrul Irawati, MBA, sebagai Dosen Penguji I yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan penyusunan skripsi ini.

6. Bapak Syafrizal Helmi, SE, M.Si, sebagai Dosen Penguji II yang juga telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan penyusunan skripsi ini.

7. Bapak Habibi, selaku Kepala Seksi Pemasaran PT. Bank BNI (Persero) Tbk Kantor Sentra Kredit Kecil (SKC) Medan yang telah banyak membantu penulis dalam riset dan pengumpulan data.

8. Bapak Ichwan Razoki Lubis, selaku petugas pemimpin PT. Bank BNI Syariah Kantor Cabang Medan yang telah banyak membantu penulis dalam riset dan pengumpulan data.

9. Seluruh pihak PT. Bank BNI (Persero) Tbk, baik konvensional maupun syariah yang telah membantu penulis.

10.Kepada kedua orang tua ku Ayahanda Abdul Kasirin Muhammad Kamsir Bin Ahmad Kamsir dan Ibunda Siti Fatimah Br Lubis Binti Muhammad Yunan Lubis yang telah memberikan dukungan baik moril maupun materil.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

dukungan baik moril maupun materil.

12.Kepada teman dekatku Fuji Astuti Br Napitupulu, A.M.Pd yang telah memberikan dukungan moril

13.Teman-teman stambuk 2006 Manajemen Ekstensi FE USU

14.Seluruh pegawai FE USU yang telah memberikan dukungan dan bantuan Penulis menyadari sepenuhnya bahwa banyak terdapat kekurangan dalam penyusunan skripsi ini, baik materi maupun penyajiannya. Oleh karena itu dengan tulus hati penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi kita semua.

Medan, Agustus 2009 Penulis

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

DAFTAR TABEL

Halaman Tabel 1.1 Perkembangan Kantor Cabang & Kantor Cabang Syariah

PT. Bank BNI diseluruh Indonesia, tahun 2000-2009 ... 7

Tabel 2.1 Perhitungan Cicilan Kredit ... 39

Tabel 2.2 Angsuran Kredit ... 42

Tabel 2.3 Angsuran Pembiayaan ... 45

Tabel 2.4 Angsuran Pembiayaan ... 46

Tabel 2.5 Rumus Angsuran ... 46

Tabel 2.6 Angsuran Ke 5 ... 47

Tabel 3.1 Perubahan Status Hukum Bank BNI ... 55

Tabel 3.2 Perbedaan Prosedur Pemberian Kredit dan Murabahah ... 74

Tabel 3.3 Angsuran Kredit BNI Sistem Flat ... 75

Tabel 3.4 Angsuran Kredit BNI Sistem Efektif ... 76

Tabel 3.5 Angsuran Kredit BNI Sistem Anuitas ... 78

Tabel 3.6 Perhitungan Pembiayaan Murabahah BNI Syariah ... 96

Tabel 3.7 Perhitungan Bunga dan Margin pada Bank Konvensional Dan Syariah ... 96

Tabel 3.8 Perbedaan Kredit Konvensional & Pembiayaan Murabahah .... 96

Tabel 3.6 Perhitungan Pembiayaan Murabahah BNI Syariah ... 96

Tabel 4.1 Analisis Perbandingan Prosedur Pemberian Kredit dan Murabahah Serta Akad dan Perjanjian Kredit pada BNI (Persero) Tbk ... 100

Tabel 4.2 Perhitungan Pembiayaan Murabahah BNI Syariah ... 104

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual ... 9

Gambar 2.1 Prosedur Pemberian Kredit ... 21

Gambar 2.2 Skema Proses Pembiayaan ... 25

Gambar 2.3 Skema Pembiayaan Secara Umum ... 30

Gambar 2.4 Skema Murabahah ... 32

Gambar 3.1 Proses Pengumpulan Data ... 88

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

BAB I

PENDAHULUAN

A. Latar Belakang

Kegiatan utama lembaga perbankan, baik bank konvensional ataupun bank syariah adalah menghimpun dana dan menyalurkan dana dalam bentuk kredit atau pembiayaan kepada masyarakat yang memerlukan dana, baik untuk investasi, modal kerja maupun konsumsi. Salah satu sumber pendapatan bank, baik bank konvensional ataupun bank syariah adalah dari penyaluran kredit atau pembiayaan, dimana keuntungan tersebut berupa selisih antara bunga, bagi hasil atau margin dari sumber-sumber dana dengan bunga, bagi hasil atau margin yang diterima dari alokasi dana tertentu. Kredit atau pembiayaan yang diberikan atau yang dicairkan oleh bank memperoleh jasa dari debitur sebagai keuntungan bank.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

alternatif sumber kredit atau pembiayaan yang tepat, karena bank konvensional ataupun bank syariah adalah sebuah lembaga keuangan perbankan yang menyalurkan produk kredit atau pembiayaan berupa kredit konsumsi, modal kerja dan juga investasi. Jenis-jenis kredit pada PT. Bank BNI (Persero) Tbk, baik konvensional maupun syariah yakni kredit konsumsi, investasi dan juga modal kerja, sedangkan pada BNI syariah menamakannya pembiayaan murabahah konsumsi, investasi dan pembiayaan modal kerja dengan pola keuntungan bagi hasil atau margin.

BNI merupakan salah satu bank terbesar di Indonesia, memiliki 978 cabang yang tersebar di seluruh Indonesia dan lima cabang luar negeri (Singapura, Hong Kong, Tokyo, New York dan London), serta kantor perwakilan di beberapa negara, seperti di Timur Tengah. BNI Wilayah 01 juga menargetkan kredit yang disalurkan tumbuh 30 %. Sebagian besar kredit yang di salurkan masuk dalam kategori UMKM dan tahun 2008 BNI juga akan meningkatkan porsi pembiayaan kepada sektor tersebut. Pada tahun 2008, kredit yang disalurkan sebesar Rp 3,6 triliun atau tumbuh 14,9 %. Sedangkan tahun 2009 diharapkan tumbuh 30 %. meskipun kondisi perekonomian global dan nasional tahun 2009 diperkirakan belum mendukung, namun BNI yakin bahwa target kredit tersebut dapat dicapai.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

memaksimalkan pelayanan berbasis standar BNI, maka target itu diyakini akan tercapai. BNI juga akan meluncurkan tabungan bisnis pada bulan Juni 2009.

Dalam upaya peningkatan kinerja, PT. Bank Negara Indonesia (BNI) Syariah kembali memperluas jaringan layanan dengan membuka Kantor Cabang Pembantu Syariah (KCPS) di Binjai Sumatera Utara. Pada tahun 2009 BNI Syariah dan pihak managemen berkonsentrasi memperluas pangsa pasar. Perluasan yang bertujuan mendekatkan BNI Syariah dengan nasabah, dilakukan melalui pembukaan kantor cabang dan cabang pembantu syariah di kota-kota yang dinilai potensial, bagi pengembangan bisnis syariah. Pembukaan Kantor Cabang Pembantu Syariah (KCPS) di Binjai merupakan KCPS ke 27 dari rencana pembukaan 30 KCPS tahun 2006-2007. Harapannya, outlet baru ini dapat meningkatkan kinerja BNI Syariah di daerah Medan, yang sudah menunjukkan kinerja baik. Ini terbukti pada semester I 2007, BNI Syariah Cabang Medan berhasil menghimpun dana pihak ketiga sebesar Rp. 42,972 miliar, dan menyalurkan pembiayaan sebesar Rp 67,960 miliar. Sedangkan tingkat Financing to Deposit Ratio (FDR), melampaui angka 100 persen yaitu 158 persen.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Nilai akan terus bertambah seiring dengan penyaluran KUR yang dilakukan oleh sentra kredit kecil (SKC) dan kantor cabang BNI di Medan Sumatera Utara

Penyaluran kredit usaha rakyat merupakan bentuk keseriusan BNI dalam memberdayakan usaha kecil sekaligus untuk meningkatkan porsi kredit segmen usaha kecil dan menengah. Produk BNI kredit usaha rakyat (KUR) merupakan produk kredit yeng didesain untuk membantu para wira swasta yang ingin mengembangkan usahanya. Produk ini memiliki persyaratan yang ringan, seperti agunan, umur usaha dan perijinan usaha. Dalam penyaluran kredit usaha kecil dan menengah, BNI telah didukung dengan jaringan yang tersebar di seluruh pelosok, yaitu 51 sentra kredit kecil (SKC), 112 unit kredit kecil (UKC), 20 sentra kredit menengah (SKM), 63 kantor cabang stand alone, 54 cabang syariah dan didukung 752 kantor layanan.

BNI mengalokasikan dana Kredit Usaha Rakyat (KUR) Rp. 104,3 miliar kepada 703 wirausahawan di Sumatera Utara. Sementara secara total di Indonesia Bank BNI mengalokasi Rp 1,02 triliun kepada 7.852 usahawan. Pada bulan Juni 2008, total kredit usaha rakyat BNI yang disalurkan di Sumatera Utara sudah Rp 104,3 miliar kepada 703 usahawan, dari total kredit usaha rakyat BNI di seluruh Indonesia yang sebesar Rp 1,01 triliun kepada 7.852 usahawan. Penyaluran kredit usaha rakyat merupakan keseriusan BNI membantu memberdayakan usaha kecil sekaligus meningkatkan porsi kredit segmen usaha kecil dan menengah. BNI menyalurkan kredit usaha rakyat dengan tiga pola yaitu disalurkan langsung kepada debitur, melalui koperasi, melalui perusahaan inti untuk usaha plasma / binaan.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

41,155 miliar, dan menyalurkan dana sebesar Rp 99,361 miliar, serta tingkat FDR mencapai 241 persen. Tingginya FDR yang di atas 100 persen, menunjukkan fungsi intermediasi berjalan dengan baik. Seluruh dana masyarakat yang berhasil dihimpun, bahkan ditambah dana dari daerah lain dikembalikan ke masyarakat setempat melalui pembiayaan di sektor riil untuk menggerakkan perekonomian daerah. Jaringan outlet BNI Syariah tersebut di luar jaringan syariah channelling outlet (SCO) yang dibuka sejak 21 April 2006. Saat ini, BNI Syariah sudah menerapkan SCO di 128 Cabang BNI konvensional. Ini terbukti, perluasan pangsa pasar melalui KCPS telah berhasil memberikan kontribusi berupa peningkatan dana pihak ketiga sebesar Rp 10,432 miliar.

Pada semester I 2007, BNI Syariah membukukan aset sebesar Rp 1,36 triliun atau meningkat dibanding periode yang sama tahun 2006 sebesar Rp 1,25 triliun. Laba bersih yang dibukukan mencapai Rp 7,038 miliar. Dana pihak ketiga meningkat dari Rp 874 miliar menjadi Rp 943,5 miliar dan pembiayaan juga meningkat dari Rp 825,9 miliar menjadi Rp 980,8 miliar. Tingkat FDR mencapai 103,9 persen dengan rata-rata bulanan di atas 100 persen. Tingkat rasio pembiayaan menunjukkan komitmen BNI Syariah dalam menjalankan fungsi intermediasi untuk ikut mendorong perekonomian nasional.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

404 miliar. Realisasi kredit konsumsi tersebut sudah melampaui target sepanjang tahun yang ditetapkan BNI, yakni sebesar Rp 306 miliar.

Dari jumlah tersebut, sebesar Rp 321 miliar di antaranya disalurkan di Sumut, sisanya di NAD. Kredit konsumsi disalurkan melalui tiga produk BNI yakni BNI Griya dan Griya Multiguna yang merupakan pembiayaan untuk sektor properti, BNI Fleksi (kredit tanpa agunan-KTA) dan BNI Oto yang merupakan pembiayaan untuk bidang otomotif. Kredit BNI Griya dan Griya Multiguna mendominasi penyaluran kredit konsumsi BNI Wilayah I Medan, yakni mencapai Rp 355 miliar, yakni Rp 285 miliar di antaranya di Sumut, disusul pembiayaan produk kredit tanpa agunan (KTA) yang dinamakan BNI Fleksi serta pembiayaan untuk sektor otomotif (BNI Oto) sebesar Rp 4,25 miliar. Kredit BNI Griya dan Griya Multiguna merupakan produk unggulan yang dimiliki BNI sehingga tidak heran jika nilai penyaluran kredit ini menjadi yang paling besar. Hal ini juga didukung oleh pola kerjasama antara BNI dengan developer serta agen properti.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

PT Bank BNI (Persero) Tbk Medan merupakan salah satu bank konvensional yang membuka unit usaha syariah (dual banking system). BNI konvensional memberikan fasilitas kredit yakni kredit konsumtif, modal kerja, investasi dan lain-lain. BNI Syariah Cabang Medan memberikan pelayanan pembiayaan murabahah, yang berupa pembiayaan investasi, pembiayaan modal kerja, dan pembiayaan konsumtif. BNI kantor wilayah dan cabang medan, baik cabang syariah maupun sentra kredit kecil memberikan kredit dan pembiayaan dalam bentuk pembayaran secara kredit dan mempunyai beberapa sistem, prosedur pemberian dan persyaratan yang harus dipenuhi oleh calon debitur.

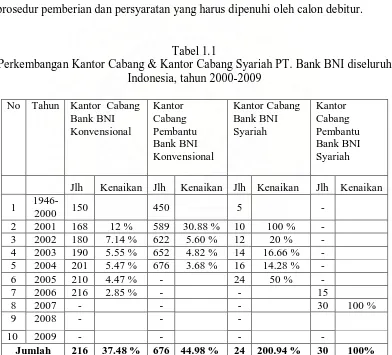

Tabel 1.1

Perkembangan Kantor Cabang & Kantor Cabang Syariah PT. Bank BNI diseluruh Indonesia, tahun 2000-2009

Sumber : PT. Bank BNI (Persero) Tbk 2009

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

(Persero) Tbk. Terlihat bahwa BNI Syariah lebih berkembang pesat dibandingkan dengan BNI Konvensional. Hal ini mengindikasikan bahwa animo masyarakat semakin meningkat dalam hal memperoleh kredit dan pembiayaan pada PT. Bank BNI (Persero) Tbk. Karena itu perlu diteliti lebih lanjut mengenai tingkat perbandingan perkembangan kantor cabang dan kantor cabang pembantu dan juga prosedur pemberian kredit dan pembiayaan.

Berdasarkan latar belakang tersebut, perlu diteliti : ”Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional &

Pembiayaan Murabahah Pada PT. BNI (Persero) Tbk Medan)”

B. PERUMUSAN MASALAH

Dari Latar Belakang diatas, maka dirumuskan permasalahan sebagai berikut : “Apakah perbedaan-perbedaan prosedur pemberian kredit bank konvensional dan pembiayaan murabahah pada bank syariah ”

C. KERANGKA KONSEPTUAL

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

segi prosedur pemberian kredit dan pembiayaan murabahah. Studi kelayakan yang diterapkan pada bank konvensional lebih berat dibandingkan dengan bank syariah, karena bank konvensional lebih mengedepankan aspek jaminan yang lengkap, sedangkan di bank syariah hanya pada aspek karakter dari nasabah itu sendiri, artinya bank syariah percaya bahwa nasabah itu bermaksud baik selama melakukan kredit atau pembiayaan dalam jangka waktu tertentu.

Berdasarkan penjelasan diatas maka diperoleh kerangka konseptual sebagai berikut :

≠

Sumber : Karim 2006 : 21 (dimodifikasi) Gambar. 1.1. Kerangka Konseptual

D. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah untuk mengetahui perbedaan-perbedaan pemberian kredit bank konvensional dan prosedur pembiayaan murabahah pada bank syariah

2. Manfaat Penelitian a. Bagi Perusahaan

Memberikan tambahan informasi mengenai perbandingan pemberian

Bank

3. Kredit Modal KerjaBank

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

kredit bank konvensional dan syariah

b. Bagi Penulis

Memberikan kesempatan bagi penulis untuk menerapkan teori yang telah diperoleh dibangku kuliah dan menambah wawasan bagi penulis dalam bidang perbankan / kredit khususnya mengenai prosedur pemberian kredit dalam bentuk konvensional dan syariah.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat digunakan sebagai suatu pedoman dan menjadi sumbangan pemikiran atau referensi bagi pihak-pihak yang berkepentingan terutama bagi mahasiswa yang akan melakukan penelitian selanjutnya khususnya mengenai perbandingan kredit konvensional dan syariah.

E. METODE PENELITIAN

1. Batasan Operasional

Penelitian ini hanya terbatas untuk meneliti perbedaan atas prosedur pemberian kredit konvensional dan prosedur pembiayaan murabahah. Batasan operasional penelitian ini, hanya membatasi penelitian tersebut dengan meneliti produk penyaluran dana kredit konvensional (kredit konsumsi, investasi dan modal kerja). Produk penyaluran dana pembiayaan murabahah (murabahah konsumsi, murabahah investasi dan murabahah modal kerja).

2. Jenis Data

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

pendukung

a. Data Primer

Data Primer adalah data yang diperoleh secara langsung dengan melakukan wawancara dilingkungan perusahaan yang diteliti, khususnya pada bahagian Kredit dan Pembiayaan PT. Bank BNI dan PT. Bank BNI Syariah, yakni data, perkembangan kredit dan pembiayaan, jumlah kantor cabang konvensional dan syariah dimedan dan diseluruh Indonesia, metode perhitungan kredit dan murabahah, tabel angsuran kredit, data perbandingan kredit konvensional dengan syariah, Sejarah singkat perusahaan, struktur organisasi perusahaan, prosedur pemberian kredit dan murabahah, data produk-produk penyaluran dana (kredit/pembiayaan), jenis-jenis kredit/pembiayaan serta data perbandingan bunga dan margin kredit/pembiayaan

b. Data Pendukung

Data Sekunder adalah data yang diperoleh tidak secara langsung yang diberikan oleh pihak lain maupun perusahaan. Data pendukung yang digunakan berupa literatur ilmiah lainnya seperti buku (perpustakaan), majalah, surat kabar, website media internet (media cetak dan elektronik ). 3. Lokasi dan Waktu Penelitian

Penelitian dilakukan dengan Studi Kasus pada PT. Bank BNI dan PT.Bank BNI Syariah yang berlokasi di Jalan Pemuda No. 12 Medan dan Jalan Kapten Maulana Lubis No. 12 Medan yang dimulai dari bulan Februari 2009 hingga selesai.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Sugiono (2006 : 129) menyatakan pengumpulan data dapat menggunakan sumber primer dan sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, sedangkan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data misalnya melalui dokumen. Mengumpulkan data dengan teknik wawancara dan studi dokumentasi atau dari sumber primer dan sekunder yaitu :

a. Wawancara

Melakukan wawancara secara langsung kepada pegawai yang berwenang memberikan informasi di PT.Bank BNI 46 (Persero) Wilayah I Medan dan PT. Bank BNI Syariah Cab. Medan

b. Studi Dokumentasi

Mengumpulkan dokumen-dokumen yang berhubungan dengan data atau dokumen tentang kredit dan pembiayaan murabahah oleh PT. Bank BNI 46 (Persero) Wil I Medan dan PT. Bank BNI Syariah Cab. Medan

5. Metode Analisis Data

a. Metode Deskriptif

Data disusun, dikelompokkan, kemudian diinterpretasikan sehingga diperoleh gambaran yang jelas mengenai fakta yang berlaku di lapangan

b. Metode Deduktif

Metode yang bertitik tolak pada prinsip-prinsip umum yang bersifat teoritis dan kebenarannya telah diterima secara umum, lalu membandingkannya dengan fakta yang berlaku sehingga dapat diperoleh gambaran yang baik antara kedua titik tolak tersebut

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

menggunakan metode-metode sebagai berikut :

a. Metode Kualitatif

1. Menjelaskan teori-teori yang digunakan sehubungan dengan pengambilan keputusan mengenai hasil analisis yang diteliti. Mengolah data, mengecek data dan tabulasi, membaca tabel-tabel, grafik-grafik, atau angka-angka yang tersedia kemudian menguraikan dan menafsirkan (Hasan, 2004 )

2. Mengumpulkan dengan aneka macam cara, seperti melalui observasi, wawancara, intisari dokumen, pita rekaman, cd, soft copy dan lain-lain. Mereduksi data, menyajikan data, menarik kesimpulan / verifikasi (Miles & Huberman, 1992).

3. Mengadakan pengkajian terhadap buku-buku dan menggali informasi dari para pakar atau praktisi untuk memperoleh gambaran tentang permasalahan yang akan diteliti, merumuskan problematika penelitian dalam bentuk pertanyaan penelitian setelah lebih dahulu mengkaji lagi sumber-sumber yang relevan untuk memperoleh ketajaman problematika (Arikunto, 1995)

4. Melukiskan secara tepat sifat-sifat suatu individu, keadaan, gejala, dan sebagainya yang merupakan obyek penelitian. Menurutkan, menganalisis, mengklasifikasi, memperbandingkan metode yang berpangkal dari peristiwa penelitian yang dituju. (Ginting, 2005).

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Sinurat (2007) melakukan penelitian dengan judul “Analisis Manajemen Kredit Pada PT. Bank Permata, Tbk. Cab. Palang Merah Medan”. Tujuan penelitian dilakukan untuk mengetahui bagaimana cara menganalisis manajemen kredit, kususnya dalam hal pemberian kredit kepada debitur yang diterapkan oleh PT. Bank Permata, Tbk. Cab. Palang Merah Medan selama periode 2002 sampai dengan tahun 2006. Terdapat perkembangan yang signifikan dalam pemberian kredit dari tahun 2002-2006 pada Bank Permata (terjadi kenaikan laba perbankan dalam produk penyaluran dana atau kredit). Menggunakan metode deskriptif dalam menganalisis Manajemen Kredit pada PT. Bank Permata, Tbk. Cab. Palang Merah Medan.

Ulfa (2006) melakukan penelitian dengan judul

“

Perbandingan Studi Kelayakan Kredit Pada Bank Konvensional Dengan Pembiayaan Pada Bank Syariah” (Studi Kasus Pada PT.BNI Dan PT.BNI Syariah cabang Medan).

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

pengumpulan datanya. Studi kelayakan yang diterapkan pada bank konvensional lebih berat dibandingkan dengan bank syariah, karena bank konvensional lebih mengedepankan aspek jaminan yang lengkap, sedangkan dibank syariah hanya pada aspek karakter dari nasabah itu sendiri, artinya bank syariah percaya bahwa nasabah itu bermaksud baik selama melakukan kredit atau pembiayaan dalam jangka waktu tertentu. Menggunakan metode deskriptif dalam menganalisis perbandingan studi kelayakan kredit dengan pembiayaan.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

B. Pengertian Kredit dan Pembiayaan Murabahah

1. Kredit berasal dari bahasa yunani “credere” yang berarti kepercayaan. (Veithzal, Andria, dan Ferry, 2007 : 438-439). Kredit diberikan atas dasar kepercayaan, artinya prestasi yang diberikan dan diyakini akan dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat yang telah disepakati bersama. Dalam arti yang lebih luas pengertian kredit adalah kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji dan pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati. Sesuai dengan isi Undang-Undang No. 10 Tahun 1998 perubahan atas Undang-Undang No. 7 Tahun 1992 Tentang Perbankan yang tertulis didalam pasal 1 ayat 11 ” Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu dengan pemberian bunga”.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

meningkatkan peredaran dan lalu lintas uang, untuk meningkatkan daya guna barang, meningkatkan peredaran barang, sebagai alat stabilitas ekonomi, untuk meningkatkan kegairahan berusaha, untuk meningkatkan pemerataan pendapatan, untuk meningkatkan hubungan internal.

2. Pembiayaan Murabahah adalah produk penyaluran dana pada bank syariah yang prinsip penyalurannya adalah prinsip kepercayaan dan kehati-hatian, yaitu kepercayaan dari kreditur (Bank Syariah) bahwa debiturnya (Nasabah Bank Syariah) akan mengembalikan pinjaman beserta margin keuntungannya sesuai dengan akad perjanjian kedua belah pihak. Tegasnya, kreditur percaya bahwa pembiayaan sistem murabahah itu tidak akan macet. Dengan kata lain pembiayaan sistem murabahah adalah jual beli barang pada harga asal dengan tembahan keuntungan atau margin yang disepakati antara bank dan nasabah. Didalam Undang-Undang No. 10 Tahun 1998 yang termaktub didalam pasal 1 ayat 12 yaitu “Pembiayaan berdasarkan prinsif syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut. Setelah jangka waktu tertentu dengan imbalan atau bagi hasil”. Didalam Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah yang termaktub didalam pasal 1 ayat 25 yaitu Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa :

1. Transakasi bagi hasil dalam bentuk mudharobah dan musyarokah.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

3. Transaksi jual-beli dalam bentuk piutang murabahah, salam, dan istishna. 4. Transaksi pinjam-meminjam dalam bentuk piutang, qordhul hasan.

5. Transaksi sewa-menyewa jasa dalam bentuk ijaroh untuk transaksi multijasa.

Dalam pembiayaan sistem murabahah penjual (bank) harus memberitahu harga produk yang dia beli dan menentukan suatu tingkat keuntungan atau margin sebagai tambahannya. (UU No. 21 Tahun 2008)

C. Prosedur Kredit Pada Bank Konvensional dan Pembiayaan Murabahah Pada Bank Syariah

1. Prosedur kredit pada bank konvensional

Penjelasan prosedur perkreditan pada bank konvensional meliputi ketentuan dan syarat atau yang harus dilakukan sejak nasabah mengajukan permohonan kredit sampai kredit tersebut dilunaskan oleh nasabah dan untuk jenis kredit tertentu yang mempunyai kekhususan dalam ketentuan dan prosedurnya. Tujuan utama prosedur kredit ini adalah :

a. Memberikan ketegasan atau tugas-tugas dari seorang account officer sehingga akan lebih memperjelas wewenang dan tanggung jawab para account officer b. Agar flow of document dapat diikuti dan ketahui dengan jelas

c. Memperlancar arus pekerjaan

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

konsumsi. Urutan langkah-langkah yang lazim dalam prosedur perkreditan, yakni meliputi persiapan kredit, penilaian kredit, keputusan atas permohonan kredit, pengawasan kredit, serta pelunasan kredit. (Rivai &Veithzal, 2006 ; 189)

Beberapa jenis kredit tertentu memiliki kekhususan dalam ketentuan dan prosedurnya. Untuk memperoleh pinjaman dari bank, pemohon harus memenuhi syarat-syarat dan ketentuan yang ditetapkan bank tersebut. Semua permohonan kredit harus diajukan secara tertulis kepada bank tanpa melihat berapa jumlah kredit yang diminta dan hal ini berlaku, baik untuk permohonan baru, permohonan tambahan kredit, permohonan untuk perpanjangan masa berlaku kredit maupun perubahan syarat kredit itu sendiri. Permohonan kredit itu sendiri merupakan syarat yang penting dalam memberikan kredit dan hal tersebut harus diperhatikan benar-benar oleh account officer.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

calon nasabah yang meliputi data proyeksi yang menggambarkan rencana usaha yang dilakukan. Data proyeksi tersebut umumnya dikenal ”cash budget ”. Data keuangan lainnya meliputi realisasi keuangan yang dicapai pada periode yang lalu yang disusun dalam bentuk analisis sumber dana maupun penanamannya dimasa yang lalu. Data keuangan dimaksud umumnya sebagai data ”historis”. Informasi mengenai jaminan yang akan diserahkan meliputi jumlah atau dan jenis jaminan seperti aktiva tetap, aktiva tidak tetap, yang terdiri atas persediaan barang maupun piutangnya. Informasi mengenai jumlah kredit yang diperlukan calon nasabah dikaitkan dengan pembiayaan modal sendiri, sedangkan jangka waktu kredit dikaitkan dengan pendapatan dan angsuran pelunasan kredit. Pemohon kredit diharuskan mengisi borang yang telah disediakan bank, yang disebut surat permohonan kredit. Adapun prosedur kredit untuk bank konvensional tersebut dapat dirincikan sbb :

1). Permohonan kredit, Jenis, jumlah dan jangka waktu kredit yang diminta 2). Tujuan penggunaan kredit dan jenis kredit, penyidikan, analisis kredit. 3). Rincian penggunaan kredit

4). Sumber dana penggunaan kredit 5). Rencana pelunasan kredit

6). Susunan pengurus / struktur organisasi, seluruh aspek-aspek kredit 7). Hubungan pengurus / perusahaan dengan perusahaan lain

8). Jenis fasilitas yang diterima dari bank 9). Hubungan pemasaran dengan bank

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

13). Referensi / rekomendasi, permodalan, tenaga kerja, ikhtisar neraca 2 tahun terakhir, rencana kerja, dan nilai jaminan yang disediakan (Rivai & Veithzal, 2006 ; 192)

Layak diteruskan Tidak

Data Kurang Layak diteruskan Tidak

Data Kurang Disetujui Tidak

Data Kurang Ada Masalah Hukum Tidak Dapat diselesaikan

Membahayakan Bank

Gbr 2.1 : Prosedur Pemberian Kredit Sumber : Jusuf (2003) ; 15

2. Prosedur Pembiayaan Murabahah Pada Bank Syariah Permohonan Kredit

Pengumpulan Data Usaha & Peninjauan Jaminan

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Proses pemberian pembiayaan murabahah meliput i : 1. Surat Permohonan Pembiayaan

Dalam surat permohonan ini berisikan jenis pembiayaan yang diminta nasabah, untuk beberapa lama, berapa limit/plafond yang diminta, serta sumber pelunasan pembiayaan. Disamping itu surat diatas dilampiri dengan dokumen pendukung, antara lain : identitas pemohon, legalitas (akta pendirian/perubahan, surat keputusan menteri, perizinan-perizinan), bukti kepemilikan agunan (jika diperlukan)

2. Proses Evaluasi

Dalam menilai suatu permohonan, bank syariah tetap berpegang pada prinsip kehati-hatian serta aspek lainnya, sehingga diharapkan dapat diperoleh hasil analisis yang cermat dan akurat. Proses penilaian dimaksud meliputi :

1. Didasarkan pada surat permohonan yang lengkap

Dengan kata lain, permohonan yang tidak didukung data dan dokumen yang lengkap tidak dapat diproses. Biasanya cepat lambatnya pemrosesan suatu permohonan pembiayaan, terutama ditentukan pada tahap ini. Jika dipaksakan (baik oleh nasabah maupun pimpinan bank), hasil akhirnya sangat riskan, yang kemungkinan besar menimbulkan kerugian dipihak bank dan nasabah yang bersangkutan (Muhammad, 2005 ; 45)

2. Proses penilaian

1). Kantor Pusat/Kantor Wilayah

(1). Permohonan dari kantor cabang

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

cabang

(3). Komite Pembiayaan (Kantor Pusat /Wilayah) (4). Keputusan

(5). Unit Penilai (Kantor Pusat/Wilayah) meneruskan keputusan kantor pusat / wilayah kekantor cabang yang bersangkutan.

(6). Keputusan diterima Kantor Cabang, dengan macam keputusan : a. Ditolak

Bila permohonan nasabah ditolak, maka keputusan Kanpus/Kanwil tersebut diteruskan kepemohon yang bersangkutan.

b. Diterima

a). Persetujuan Kanpus / Kanwil diteruskan kepemohonan b). Penandatanganan akad

c). Pengamanan Pembiayaan : Misalnya penutupan asuransi dan pengikatan agunan (jika perlu)

d). Realisasi e). Pemantauan

f). Pelunasan /Perpanjangan 2). Kantor Cabang

(1). Pembuatan nota / memo penilaian oleh unit penilai kantor cabang (2). Proses pengambilan keputusan oleh komite pembiayaan

(3). Keputusan : a. Ditolak

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

b. Disetujui

a). Oleh unit penilai, keputusan ini dibuatkan surat persetujuan yang memuat persyaratan serta klausula lainnya.

b). Penandatanganan akad pembiayaan c). Pengamanan Pembiayaan

e). Pemantauan

f). Pelunasan / Perpanjangan / tambahan plafond/ dan lainnya 3. Format Memo / Nota Penilaian

Meliputi antara lain :

1) Informasi Umum : Perusahaan, Status Hukum, Pemegang Saham 2) Aspek Legalitas : SIUP, TDP, SITU, HO

3) Aspek Manajemen : Struktur organisasi, reputasi perusahaan, independensi, integritas, management policies/practices & control, umur & tingkat kesehatan, gaya manajemen, tipe manajemen, dll.

4) Aspek Pemasaran : Produk, pemasaran dan kompetisi 5) Aspek Sosial Ekonomi : Manfaat perusahaan, dampak lain

6) Aspek Tenaga Kerja : Dapatkah menyerap / mengurangi pengangguran disekitar lingkungan perusahaan.

7) Aspek Teknis : Lokasi usaha, Bangunan, mesin, teknologi, lay out, fasilitas alat-alat perusahaan.

8) Aspek Keuangan : Sifat laporan keuangan, kewajaran laporan keuangan, analisa rasio, tingkat pertumbuhan, analisa sumber dan penggunaan dana, proyeksi aliran kas, perhitungan modal kerja, investasi, konsumsi

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

10)Aspek Jaminan / Agunan : Status kepemilikan, status hukum, nilai taksasi. 11)Analisa Resiko : resiko-resiko yang mungkin terjadi serta penanggulangan 12)Pertimbangan, kesimpulan, saran, keputusan.

Sumber : Zulkifli (2003)

Gbr. 2.2. : Skema Proses Pembiayaan

D. Jenis-jenis Kredit Pada Bank Konvensional dan Jenis Pembiayaan Murabahah Pada Bank Syariah

Permohonan Pembiayaan

Pengumpulan Data & Investigasi

Analisis Pembiayaan

Komite Persetujuan

Pengumpulan Data Tambahan

Pengikatan

Pencairan

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

1. Jenis-jenis Kredit Pada Bank Konvensional

Penjelasan tentang jenis-jenis kredit dapat dilihat dari tujuannya, jangka waktunya, jaminannya, orangnya (yang menerima dan memberi kredit), dan tempat kediamanannya. (Veithzal, Andria dan Ferry, 2007 : 441).

Beragam jenis usaha, menyebabkan beragam pula kebutuhan akan dana. Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan nasabah. Dalam praktiknya kredit yang diberikan oleh bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain : (Kasmir, 2004 : 76-77)

a. Dilihat dari segi kegunaan

1). Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek baru atau untuk keperluan rehabilitasi.

2). Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

b. Dilihat dari segi tujuan kredit

1). Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

3). Kredit Perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk membiayai aktifitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

c. Dilihat dari segi jangka waktu.

1). Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

2). Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

3). Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang jangka waktu pengembaliannya diatas 3 tahun atau 5 tahun.

d. Dilihat dari segi jaminan

1). Kredit Dengan Jaminan

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan sicalon debitur.

2). Kredit Tanpa Jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik sicalon debitur selama berhubungan dengan bank atau pihak lain.

e. Dilihat dari segi sektor usaha

Kredit Pertanian, Kredit Peternakan, Kredit Industri, Kredit Pertambangan, Kredit Pendidikan, Kredit Profesi, Kredit Perumahan, dan sektor-sektor lainnya. 2. Jenis-Jenis Pembiayaan Murabahah Pada Bank Syariah

Pembiayaan Murabahah yaitu pembiayaan kepada nasabah dengan prinsip jual - beli antara bank dengan nasabah, sebesar harga perolehan (harga barang yang diperjual belikan) ditambah dengan keuntungan (yang dalam konteks syariah dikenal sebagai margin) yang disepakati bersama dan pembayaran oleh nasabah dilakukan secara tangguh artinya dengan dibayar secara sekaligus atau dicicil/angsuran.

Jenis-jenis Pembiayaan Murabahah adalah sebagai berikut : a. Pembiayaan Murabahah Konsumsi

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Kebutuhan konsumsi dapat dibedakan atas kebutuhan primer (pokok atau dasar) dan kebutuhan sekunder. Kebutuhan primer adalah kebutuhan pokok, baik berupa barang, seperti makanan, minuman, pakaian, dan tempat tinggal, maupun berupa jasa, seperti pendidikan dasar dan pengobatan. Sedangkan kebutuhan sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang, seperti makanan dan minuman, pakaian/ perhiasan, bangunan rumah, kendaraan, dan sebagainya, maupun berupa jasa seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan, dan sebagainya.

Pada umumnya, bank konvensional membatasi pemberian kredit untuk pemenuhan barang tertentu yang dapat disertai dengan bukti kepemilikan yang sah, seperti rumah dan kendaraan bermotor, yang kemudian menjadi barang jaminan utama (main collateral). Sedangkan untuk pemenuhan kebutuhan jasa, bank meminta jaminan berupa barang lain yang dapat diikat sebagai collateral. Sumber pembayaran kembali atas pembiayaan tersebut berasal dari sumber pendapatan lain, dan bukan dari eksploitasi barang yang dibiayai dari fasilitas ini. Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi dengan menggunakan skema: 1. Al bai’ bitsaman ajil (salah satu bentuk murabahah) atau jubeli dengan angsuran. 2. Al-ijarah, al-muntahia bittamlik atau sewa beli. 3. Al musyarakah mutanaqhishah atau descreasing participation, di mana secara bertahap bank menurunkan jumlah partisipasinya. 4. Ar Rahn untuk memenuhi kebutuhan jasa.

b. Pembiayaan Murabahah Investasi

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, ataupun pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah : 1). Untuk pengadaan barang-barang modal

2). Mempunyai perencanaan alokasi dana yang matang dan terarah 3). Berjangka waktu menengah dan panjang

Pada umumnya, pembiayaan investasi diberikan dalam jumlah besar dan pengendapannya cukup lama. Oleh karena itu, perlu disusun proyeksi arus kas (projected cash flow) yang mencakup semua komponen biaya dan pendapatan sehinga akan dapat diketahui berapa dana yang tersedia setelah semua kewajiban terpenuhi. Kemudian, barulah disusun jadwal amortisasi yang merupakan angsuran (pembayaran kembali) pembiayaan. Penyusunan proyeksi arus kas ini harus disertai pula dengan perkiraan keadaan-keadaan pada masa yang akan datang, mengingat pembiayaan investasi memerlukan waktu yang cukup panjang. Untuk memperkirakannya perlu diadakan perhitungan dan penyusunan proyeksi neraca dan rugi laba (projected balance sheet and projected income statement) selama jangka waktu pembiayaan. Dari perkiraan itu akan diketahui kemampuan perusahaan untuk menghasilkan laba (earning power) dan kemampuan perusahaan untuk memenuhi kewajibannya (solvency). (Antonio, 2001 ; 167)

Produktif

Investasi Modal Kerja

Pembiayaan

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Sumber : Antonio, 2001 ; 161

Gbr. 2.3 : Skema Pembiayaan Secara Umum

c. Pembiayaan Murabahah Modal Kerja

Pembiayaan jangka pendek yang diberikan kepada perusahaan untuk membiayai kebutuhan modal kerja usahanya berrdasarkan prinsif-prinsif syariah. Jangka waktu pembiayaan murabahah modal kerja maksimum 1 tahun dan dapat diperpanjang sesuai dengan kebutuhan. Perpanjangan fasilitas pembiayaan murabahah modal kerja dilakukan atas dasar hasil analisis terhadap debitur dari fasilitas pembiayaan secara keseluruhan. Hal-hal yang harus diperhatikan dalam melakukan analisa pemberian pembiayaan antara lain :

1. Jenis Usaha 2. Skala Usaha

3. Tingkat kesulitan usaha yang dijalankan

4. Karakter transaksi dalam sektor usaha yang akan dibiayai

Dalam hal pemberian modal kerja, bank juga harus mempunyai daya analisis yang kuat tentang sumber pembayaran kembali, yakni sumber pendapatan proyek yang akan dibiayai. Hal ini dapat diketahui dengan cara mengklasifikasikan proyek menjadi :

1. Proyek dengan kontrak 2. Proyek tanpa kontrak

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

(Karim, 2006 ; 235)

1. Pembiayaan Modal Kerja Mudharabah 2. Pembiayaan Modal Kerja Istishna’ 3. Pembiayaan Modal Kerja Salam 4. Pembiayaan Modal Kerja Murabahah 5. Pembiayaan Modal Kerja Ijarah

1. Negosiasi

2. Akad Murabahah 6. Bayar

5. terima barang dan dokumen

3. Beli 4. Kirim

Sumber : Wibowo dan Widodo, 2005 : 44 Gbr 2.4 : Skema Murabahah

E. Pengembalian Kredit Konvensional dan Pembiayaan Murabahah

1. Bunga Kredit Pada Bank Konvensional

Teknik perhitungan bunga kredit pada nasabah praktiknya ada beberapa cara yang lazim digunakan, tergantung pada jenis kredit yang diminta nasabah atau jenis kredit yang ditawarkan oleh bank. Setiap teknik perhitungan suku bunga kredit yang manapun yang akan digunakan berbeda satu sama lainnya sehingga untuk kepentingan perencanaan kredit, perlu diperhitungkan dan dipahami secara

NASABAH BANK

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

baik. Dengan demikian perencanaan kredit yang disusun akan lebih realistis dan dapat digunakan sebagai pedoman kerja. Teknik perhitungan suku bunga kredit bank tersebut dapat dikemukakan sebagai berikut :

a. Single Interest ; Perhitungan bunga kredit dengan cara ini didasarkan pada saldo debet dari rekening satu periode keperiode tertentu dan dikalikan dengan suku bunga kreditnya. Rumusannya adalah sebagai berikut :

P P I = M x = x 100 360

MPW I = K

I = MW x p / k Catatan : I = Interest M = Modal P = Persentase W = Waktu

K = Konstanta (360 atau 365 hari dalam 1 tahun)

Dengan cara ini, apabila terjadi tunggakan bunga pada periode tertentu, bunga tidak diperhitungkan karena bunga hanya akan dibebankan hanya pada utang pokok saja

b. Ad on Basis ; menghitung bunga dengan cara ini, pada tahap awal bunga

dihitung terlebih dahulu lalu ditambahkan dengan pokok pinjaman dan hasil perhitungannya dibagi sesuai dengan jangka waktu kredit. Rumusannya adalah sebagai berikut :

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

A =

n Catatan :

A = Angsuran M = Modal

I = Tingkat Suku Bunga Kredit n = Jangka Waktu Kredit

Dengan cara ini, tiap periode pertahun akan diperoleh jumlah angsuran kredit (utang pokok + bunga ) yang sama hingga pinjaman nasabah lunas, meskipun jumlah saldo debetnya dari waktu kewaktu menurun. Cara ini lazim juga disebut dengan flat rate (karena bunganya diperhitungkan pada awal kredit diperoleh). Bunga Flat adalah sistem perhitungan suku bunga yang besarannya mengacu pada pokok hutang awal. Biasanya diterapkan untuk kredit barang konsumsi seperti handphone, home appliances, mobil atau kredit tanpa agunan (KTA). Dengan menggunakan sistem bunga flat ini maka porsi bunga dan pokok dalam angsuran bulanan akan tetap sama. Misalnya besarnya angsuran adalah satu juta rupiah dengan komposisi porsi pokok 750 ribu dan bunga 250 ribu. Maka, sejak angsuran pertama hingga terakhir porsinya akan tetap sama. Yang banyak digunakan oleh bank atau perusahaan leasing ketika nasabah meminta kredit untuk pembelian kendaraan bermotor. c. Compound Interest ; perhitungan bunga dengan cara ini prinsifnya sama

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Hn = K (1 + i)n K = Jumlah Pokok Pinjaman

N = Periode Pinjaman

SnO = Nilai akhir dari satuan modal yang diperbungakan dengan P % selama n Periode

AnO = Nilai kontan dari satuan modal kerja pada n periode dengan compount interest p % (persentase)

d. Single Disconto ; perhitungan bunga dengan cara ini kebalikan dari

perhitungan bunga tunggal dimuka. Dengan perhitungan cara ini, bunga dibayar dimuka dan langsung mengurangi jumlah saldo pinjaman yang seharusnya diterima nasabah. Pada akhir masa pinjaman, nasabah membayar utang pokok kepada bank secara penuh sesuai nilai nominal pinjaman. Rumusnya adalah sebagai berikut :

P W D = A x x 100 360 P W

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

100 360 T = A (1-N)

Catatan : D : Diskonto A : Nilai Nominal P : Persentase W : Waktu T : Nilai Tunai

N : Masa/Waktu/Periode

i : Tingkat persentase suku bunga kredit yang berlaku untuk jangka waktu tertentu

Karena bunga diterima dimuka secara efektif, suku bunga diskonto harus lebih besar dari suku bunga kredit tunggal.

e. Rente ; melalui perhitungan dengan cara ini, jumlah besarnya angsuran dan

bunga yang harus dibayar nasabah pada setiap periode jumlahnya sama. Cara ini hampir serupa dengan add on basis tetapi bunga adalah bunga majemuk. Perhitungan bunga cara ini sesuai dengan kredit kepemilikan rumah (KPR), kredit kenderaan bermotor (KKB), dan kredit investasi lainnya. Cara perhitungan ini ditujukan untuk kredit yang sekali tarik (aflopend). Rumusnya adalah sebagai berikut :

1 – (R + i) n R = An

i i R = An x

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Catatan :

R = Besarnya angsuran dan bunga yang harus dibayar setiap tahun An = Besarnya pinjaman

i = Suku Bunga n = Jangka Waktu

f. Bunga Fixed Versus Floating. Suku bunga fixed artinya suku bunga itu bersifat tetap selama periode tertentu atau bahkan selama masa kredit, sedangkan suku bunga floating, artinya bunga dapat berubah sewaktu-waktu tergantung kondisi pasar. Jadi jika membandingkan maka flat >< efektif dan fixed >< floating. Biasanya terdapat kombinasi, yaitu flat-fixed, artinya

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

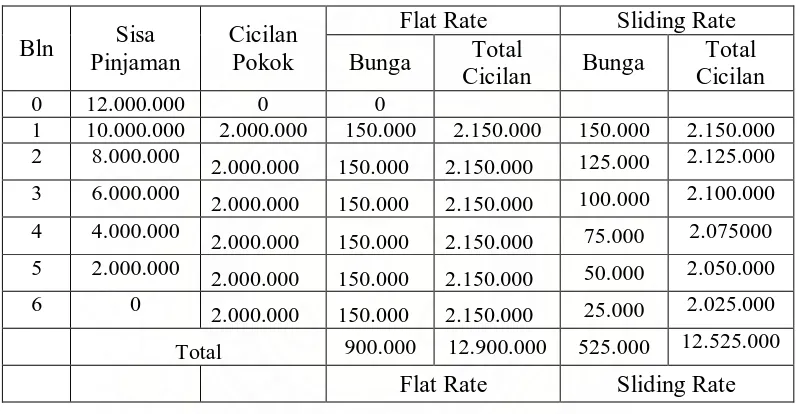

Contoh perhitungan kredit metode flat rate dan sliding rate :

Tuan Abdul Wahab mendapat persetujuan kredit investasi senilai Rp. 12.000.000,- untuk jangka waktu 6 bulan. Bunga yang dibebankan sebesar 15 % pa.

Pinjaman Pokok Rp. 12.000.000,-

Cicilan Pokok = = = Rp. 2.000.000,- Bulan Selama Pinjam 6

Metode Flat Rate :

Rp. 12.000.000,- x 15 %

Bunga = = Rp. 150.000,- 12

Total cicilan perbulan dengan metode flat rate adalah : Rp. 2.000.000,- + Rp. 150.000,- = Rp. 2.150.000,- Metode Sliding Rate :

Cicilan Bunga Bulan Pertama

Rp. 12.000.000,- x 15 %

Bunga = = Rp. 150.000,- 12

Total cicilan bulan pertama adalah :

Rp. 2.000.000,- + Rp. 150.000,- = Rp. 2.150.000,-

Cicilan Bunga Bulan Kedua : Karena bulan pertama sudah membayar Rp. 2. 000.000,- maka pokok pinjaman menjadi sisa Rp. 10.000.000,-

Rp. 10.000.000,- x 15 %

Bunga = = Rp. 125.000,- 12

Total cicilan bulan kedua adalah :

Rp. 2.000.000,- + Rp. 125.000,- = Rp. 2.125.000,- Cicilan Bunga Bulan Ketiga

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Rp. 8.000.000,- x 15 %

Bunga = = Rp. 100.000,- 12

Total cicilan bulan ketiga hádala :

Rp. 2.000.000,- + Rp. 100.000,- = Rp. 2.100.000,- Dan seterusnya sampai bulan keenam

Tabel 2.1. Perhitungan Cicilan Kredit Bln Sisa

Pinjaman

Cicilan Pokok

Flat Rate Sliding Rate Bunga Total

Cicilan Bunga

Total Cicilan

0 12.000.000 0 0

1 10.000.000 2.000.000 150.000 2.150.000 150.000 2.150.000

2 8.000.000 2.000.000 150.000 2.150.000 125.000 2.125.000

3 6.000.000 2.000.000 150.000 2.150.000 100.000 2.100.000

4 4.000.000 2.000.000 150.000 2.150.000 75.000 2.075000

5 2.000.000 2.000.000 150.000 2.150.000 50.000 2.050.000

6 0

2.000.000 150.000 2.150.000 25.000 2.025.000

Total 900.000 12.900.000 525.000 12.525.000

Flat Rate Sliding Rate

Jadi terdapat perbedaan yang cukup besar, untuk perhitungan dengan metode flat rate dan sliding rate. Selisih tersebut adalah 12.900.000 dan 12.525.000

g. Bunga Efektif (Sliding Rate) adalah kebalikan dari sistem bunga flat, yaitu

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Penggunaan dana valas dalam penyaluran kredit rupiah mengandung resiko yang besar sebagai akibat perubahan kurs yang tidak diduga sebelumnya. Ketika kredit disalurkan, kurs menunjukkan US $ 1 = Rp. 10.000 dan suatu ketika dalam perjalanan bisa saja terjadi perubahan kurs menjadi US $ 1= Rp. 11.000. dengan demikian, kewajiban nasabah ketika kredit telah jatuh tempo akan meningkat dari perhitungan semula ketika pertama kali nasabah mendapatkan pinjaman dari bank, dimana ketika tiba saatnya nasabah harus mengembalikan pinjaman yang harus dibayar oleh nasabah, tingkat suku bunga (sesuai kesepakatan semula) ditambah karena adanya perubahan kurs sehingga suku bunga kredit yang rill akan jauh lebih besar dari biaya dana itu sendiri. Rumusan ini dapat melindungi bank dari adanya kenaikan kurs valuta asing dengan kurs yang lebih tinggi. Inilah resiko kredit yang dibiayai dengan dana valas. Rumusan tingkat suku bunga tersebut dapat digambarkan berikut ini.

NT Rp. MTA (n)

EIR = x 1 + TB. MTA (n) - 1 NT. Rp. MTA

Catatan :

EI = Effective Interest Rate

NT Rp. MTA = Nilai tukar antara rupiah dengan mata uang asing yang aka diperbandingkan

NT Rp. MTA (n) = Perkiraan nilai tukar antara rupiah dengan mata uang asing yang akan diperbandingkan setelah n hari

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

TR. Rp (n) = Tingkat suku bunga rupiah selama n hari

Berikut ini dikemukakan beberapa contoh perhitungan bunga kredit. Dalam praktik perbankan, ada beberapa cara yang lazim digunakan dalam perhitungan bunga kredit kepada para nasabahnya. Masing-masing teknik tersebut menghasilkan perhitungan bunga yang berbeda satu sama lain. Beberapa tata cara perhitungan bunga kredit antara lain sebagai berikut :

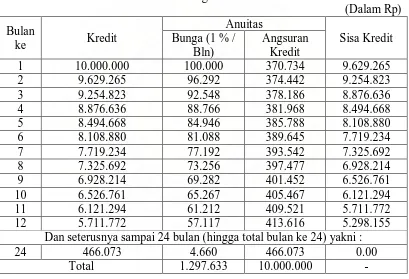

1. Tarif bunga efektif (Effective Rate)

Pada sistem ini bank menggunakan bunga tahunan (tahunan atau bulanan) yang dikenakan pada sisa pokok utang (saldo efektif). Cicilan bulanan tetap besarnya dan terdiri dari cicilan pokok utang (principal repayment) dan cicilan bunga. Untuk lebih jelasnya, silahkan lihat contoh soal dibawah ini.

Contoh Soal :

Pada tanggal 1 Januari 2009 Tuan Abdul Wahab meminjam uang di Bank BNI sebesar Rp. 10.000.000,00 untuk jangka waktu 2 tahun dengan asumsi bunga efektif pertahun = 12 % (1 % / Bulan). Angsuran perbulan yang harus dibayar oleh Tuan Abdul Wahab adalah sebagai berikut : (1 + i)n

Anuitas = i x M

(1 + i)n - 1 A : Besarnya anuitas M : Pinjaman

i : Suku Bunga n : Banyaknya anuitas

(1 + 1 %)24

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

(1 + 1 %)24 - 1

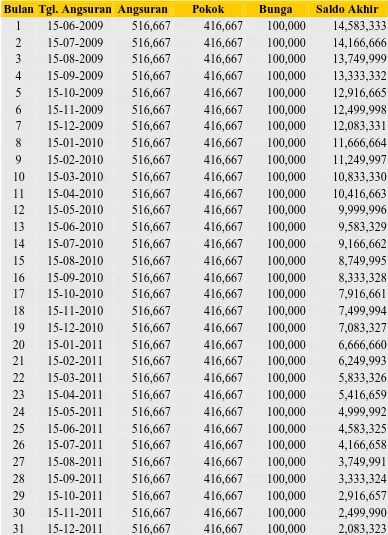

Pada kasus ini Tuan Abdul Wahab menerima seluruh uang yang dipinjamnya pada tanggal 1 Januari 2009 mulai membayar cicilan utang pertamanya pada akhir bulan Januari 2009. serta dapat dilihat pada tabel dibawah ini angsuran utang yang dibayar Tuan Abdul Wahab kepada bank BNI setiap bulannya dan besarnya bunga kredit yang menurun dari posisi awal pembayaran angsuran utang sampai angsuran pada bulan berikutnya. Hal ini disebabkan oleh sisa pokok utang (outstanding principal ) yang mengecil.

Tabel 2.2 Angsuran Kredit

(Dalam Rp)

Dan seterusnya sampai 24 bulan (hingga total bulan ke 24) yakni :

24 466.073 4.660 466.073 0.00

Total 1.297.633 10.000.000 -

Sumber : Rivai & Veithzal, 2006 : 134

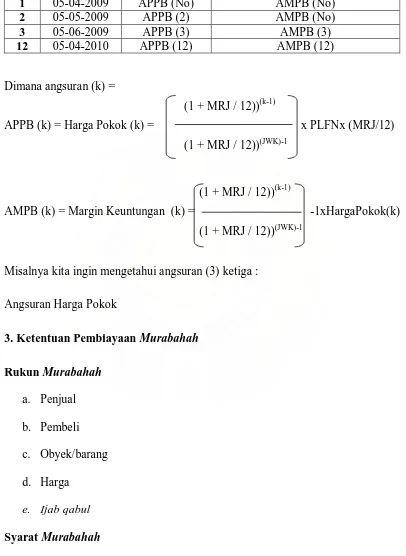

2. Margin Pembiayaan Murabahah Pada Bank Syariah

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

pembiayaan murabahah. Sedangkan harga jual adalah harga beli ditambah dengan margin keuntungan yang disepakati dalam akad pembiayaan Murabahah dan tidak dapat berubah selama masa akad. Setelah memperoleh referensi margin keuntungan, bank melakukan penetapan harga jual. Harga jual adalah penjumlahan harga beli/harga pokok/harga perolehan bank dan margin keuntungan.

+ =

Angsuran harga jual terdiri dari angsuran harga beli / pokok dan angsuran margin keuntungan. Pengakuan angsuran dapat dihitung dengan menggunakan empat metode, yaitu :

a. Metode Margin Keuntungan Menurun (Sliding) b. Metode Margin Keuntungan Rata-rata

c. Metode Margin Keuntungan Flat d. Metode Margin Keuntungan Annuitas

1). Metode Margin Keuntungan Menurun (Sliding)

Margin keuntungan menurun adalah perhitungan margin keuntungan yang semakin menurun sesuai dengan menurunnya harga pokok sebagai akibat adanya cicilan/angsuran harga pokok dan jumlah angsuran (harga pokokn dan margin keuntungan) yang dibayar nasabah setiap bulan semakin menurun.

Margin menurun karena adanya angsuran harga beli 2). Margin Keuntungan Rata-rata

Referensi Margin Keuntungan

Harga Beli

(Harga Pokok Bank) Harga Jual

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Margin keuntungan rata-rata adalah margin keuntungan menurun yang perhitungan secara tetap dan jumlah angsuran (harga pokok dan margin keuntungan ) dibayar nasabah tetap setiap bulan. (Karim, 2006 ; 282)

Margin menurun telah diperhitungakan secara tetap. 3) Margin Keuntungan Flat

Margin keuntungan flat adalah perhitungan margin keuntungan terhadap nilai harga pokok pembiayaan secara tetap dari satu periode ke periode lainnya, walaupun baki debetnya menurun sebagai akibat dari adanya angsuran harga pokok.

4). Margin Keuntungan Annuitas

Margin keuntungan annuitas adalah adalah margin keutungan yang diperoleh dari perhitungan secara annuitas. Perhitungan annuitas adalah suatu cara pengembalian pembiayaan dengan pembayaran angsuran harga pokok dan margin keuntungan secara tetap. Perhitungan ini akan menghasilkan pola angsuran harga pokok yang semakin membesar dan margin keuntungan yang semakin menurun.

Margin keuntungan = f (plafond) hanya bisa dihitung apabila ada komponen-komponen seperti, jenis perhitungan margin keuntungan, plafond pembiayaan sesuai jenis, jangka waktu pembiayaan, tingkat margin keuntungan pembiayaan,

Harga Beli Margin Harga Jual

Harga Beli Margin Harga Jual

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

pola tagihan atau jatuh tempo tagihan (baik harga pokok maupun margin keuntungan). Tanggal jatuh tempo tagihan merupakan tanggal yang tidak termasuk dalam perhitungan hari margin keuntungan.

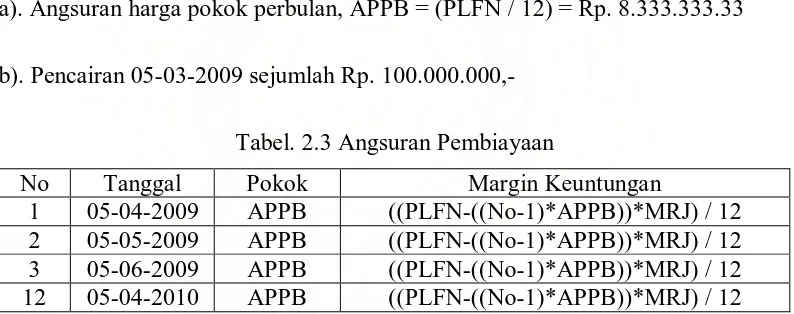

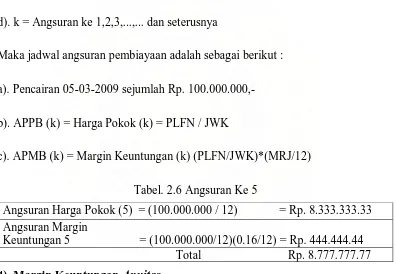

a. Contoh Perhitungan Margin Keuntungan

1). Margin Keuntungan Menurun

a). Nasabah dengan plafond, PLFN = Rp. 100.000.000,- b). Jangka waktu pembiayaan 1 tahun

c). Tingkat margin keuntungan setahun. MRJ = 16 % Maka jadwal angsuran pembiayaan adalah sebagai berikut :

a). Angsuran harga pokok perbulan, APPB = (PLFN / 12) = Rp. 8.333.333.33 b). Pencairan 05-03-2009 sejumlah Rp. 100.000.000,-

Tabel. 2.3 Angsuran Pembiayaan

No Tanggal Pokok Margin Keuntungan

1 05-04-2009 APPB ((PLFN-((No-1)*APPB))*MRJ) / 12 2 05-05-2009 APPB ((PLFN-((No-1)*APPB))*MRJ) / 12 3 05-06-2009 APPB ((PLFN-((No-1)*APPB))*MRJ) / 12 12 05-04-2010 APPB ((PLFN-((No-1)*APPB))*MRJ) / 12 Jadi untuk menghitung angsuran kedua maka :

APPB = Pokok Rp. 8.333.333.33

((PLFN-((No-1)*APPB))*MRJ) / 12 = Margin Keuntungan = ((100.000.000-((2-1)*8.333.333.33))*0.16 / 12 = Rp. 1.222.222.22 Angsuran (2)

Abdul Wahab : Analisis Perbandingan Prosedur Pemberian Kredit Pada Bank Konvensional & Pembiayaan

Murabahah Pada PT. Bank BNI (Persero) Tbk Cab. Medan, 2009.

Angsuran Margin Keuntungan = Rp. 1.222.222.22 Rp. 9.555.555.55 Angsuran (5)

APPB = Pokok Rp. 8.333.333.33

((100.000.000-((2-1)*8.333.333.33))*0.16 / 12 = Rp. 888.888.88 Angsuran Harga Pokok = Rp. 8.333.333.33

Angsuran Margin Keuntungan =

No

Rp. 888.888.88 Rp. 9.222.222.21

2). Margin Keuntungan Rata-rata

a). Nasabah dengan plafond, PLFN = Rp. 100.000.000,-

b). Jangka waktu pembiayaan dalam bulan JWK = 12, atau 1 tahun c). Tingkat margin keuntungan setahun. MRJ = 16 %

Maka jadwal angsuran pembiayaan adalah sebagai berikut : a). Pencairan 05-03-2009 sejumlah Rp. 100.000.000,- b). APPB = PLFN / 12 (1Tahun – 12 Bulan)

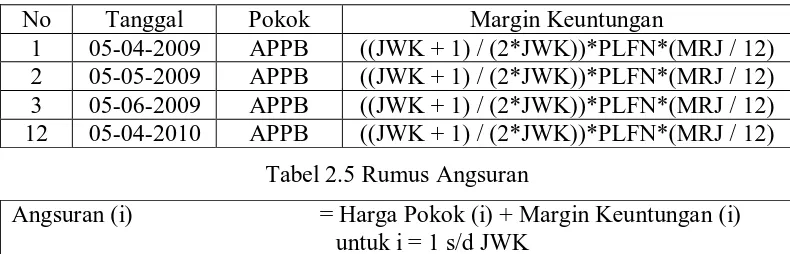

c). Margin Keuntungan = JWK + 1 ) / (2*JWK))*PLFN*(MRJ / 12) Tabel. 2.4 Angsuran Pembiayaan

Tanggal Pokok Margin Keuntungan

1 05-04-2009 APPB ((JWK + 1) / (2*JWK))*PLFN*(MRJ / 12) 2 05-05-2009 APPB ((JWK + 1) / (2*JWK))*PLFN*(MRJ / 12) 3 05-06-2009 APPB ((JWK + 1) / (2*JWK))*PLFN*(MRJ / 12) 12 05-04-2010 APPB ((JWK + 1) / (2*JWK))*PLFN*(MRJ / 12)

Tabel 2.5 Rumus Angsuran