UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

SISTEM PENGAWASAN INTERNAL PADA PERUSAHAAN KOPI TOAST HERMES PLACE

POLONIA MEDAN

TUGAS AKHIR

OLEH :

112101198 MAY FRISKA

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi dan Bisnis

UNIVERSITAS SUMATERA UTARA MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MAY FRISKA

NIM : 112101198

PROGRAM STUDI : DIII MANAJEMEN KEUANGAN

JUDUL : SISTEM PENGAWASAN INTERNAL PADA PERUSAHAAN KOPI TOAST HERMES PLACE POLONIA MEDAN

Medan, …..2014

Menyetujui Pembimbing

LEMBAR PERSETUJUAN TUGAS AKHIR

Universitas Sumatra Utara Fakultas Ekonomi

Program Studi DIII Manajemen Keuangan

NAMA : MAY FRISKA

NIM : 112101198

JUDUL : SISTEM PENGAWASAN INTERNAL PADA PERUSAHAAN KOPI TOAST HERMES PLACE

POLONIA MEDAN Tanggal : . . . 2014 Dosen Pembimbing

NIP .19590719 198703 1 003 (Drs.Liasta Ginting,M.Si)

Tanggal : . . . 2014 Ketua Program Studi DIII Manajemen Keuangan

NIP 19741123 20001 2 200 (Drs.Yeni abash,SE,M.Si)

Tanggal : . . . 2014 Dekan Fakultas Ekonomi dan Bisnis

NIP 19560407 198002 1 001

KATA PENGANTAR

Segala puji dan syukur saya panjatkan kehadirat Tuhan Yang Maha Esa berkat kasih dan karuniaNya penulis dapat menyelesikan tugas akhir penulis yang berjudul “Sistem Pengawasan Internal Pada Perusahaan Kopi Toast Hermes Place Plonia Medan”.Yang mana tujuan dari penulisan tugas akhir ini adalah guna memenuhi salah satu syarat untuk menyelesikan pendidikan program Diploma III pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.Pada kesempatan ini pula penulis ingin untuk mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Ibunda tersayang yang dengan penuh kesabaran dan kasih sayang mendidik dan mendoakan penulis.

2. Bapak Prof.Dr.Azhar Maksum,SE,MEc,Ac,Ak. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Drs.Yeni absah,SE,M.Si selaku Ketua Program Studi Jurusan DIII Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs.Syafrizal Helmi Situmorang,SE,Msi,selaku Sekretaris Fakultas Ekonomi dan Bisnis Sumatera Utara.

6. Seluruh Dosen/Staf Pengajar serta Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memeberikan banyak ilmu dan pengetahuan kepeda penulis.

7. Buat orang yang tersayang “Mustafa Tanjung” terimakasih karena sudah membantu penulis dalam menyelesaikan tugas akhir ini.

8. Buat bang awi selaku pimpinan Perusahaan Kopi Toast Café terimakasih Karena sudah meluangkan waktu dan fikirannya untuk membantu penulis dalam menyelesaikan tugas akhir ini.

9. Buat teman-teman semua jurusan DIII Manajemen Keuangan stambuk 11 yang tidak bisa saya sebutkan namanya satu per satu.Terimkasih untuk pertemanan yang sudah terjalin selama ini.

Dengan terselesaikannya tugas akhir ini, penulis menyadari bahwa dari apa yang sudah penulis tuliskan dalam tugas akhir ini masih jauh dari kesempurnaan dan masih banyak kekurangan, dengan segala kerendahan hati penulis menerima segala kritik dan saran yang membangun dan bermanfaat demi kesempurnaan Tugas Akhir ini.

Medan,…..Juli 2014 Penulis

DAFTAR ISI

... Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR... ... v

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Permasalahan ... 3

C. TujuanPenelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Berdirinya Perusahaan Kopi Toast Cafe ... 5

1. Profil Perusahaan Kopi Toast Café ... ... 5

2. Visi dan Misi Kopi Toast Cafe... ... 5

3. Sejarah Perusahaan Kopi Toast Cafe... ... 6

4. Tujuan Kopi Toast Cafe... ... 7

5. Jenis Kegiatan... ... 8

B. Struktur Organisasi ... 9

C. Job Description ... 11

BAB III PEMBAHASAN

A. Pengertian Sistem Pengawasan Internal ... 14

1. Tujuan Sistem Pengawasan Internal ... 19

2. Fungsi Sistem Pengawasan Internal ... 19

B. Unsur-Unsur Sistem Pengawasan Internal ... 20

C. Sistem Pengawasan Internal Yang Terdapat Pada Perusahaan Kopi Toast Cafe ... 31

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 42

DAFTAR GAMBAR

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Pada umumnya setiap perusahaan memiliki tujuan yang sama yaitu profit atau keuntungan yang besar. Untuk mendapatkan keuntungan yang besar masing-masing perusahaan mempunyai strategi sendiri untuk merealisasikannya pada perusahaan yang mereka pimpin. Apalagi di Era Globalisasi ini persaingan pasar yang semakin pesat dengan berbagai macam jenis perusahaan-perusahaan baru yang muncul dan menambah persaingan yang sudah ada.

Namun perusahaan yang sehat adalah perusahaan yang tetap mampu berdiri tegak dan tidak pincang di tengah kerasnya persaingan yang harus dihadapi, karena perusahaan yang sehat akan dapat mengelola perusahannya dengan cara yang efektif dan efisien sehingga perusahaan yang dipimpin tetap jaya dan tidak akan mudah tersaingi dengan perusahaan lainnya khususnya dalam bidang usaha yang sejenis.

Komaruddin (1994;294) mengungkapkan “efektivitas adalah suatu keadaan yang menunjukan tingkat keberhasilan kegiatan manajemen dalam mencapai tujuan yang telah ditetapkan terlebih dahulu”.Efektivitas adalah seberapa baik pekerjaan yang telah dilakukan dan sejauh mana perusahaan dapat menghasilkan keluaran sesuai dengan yang diharapkan.

yang besar perusahaan membutuhkan sumber daya manusia yang berkompeten dan membangun untuk menjadi patner kerja di dalam perusahaan yang di pimpin demi kemajuan dan kemakmuran perusahaan.

Selain memiliki sumber daya manusia yang profesional dan berkompeten dibidangnya. Suatu perusahaan biasa dikatakan sukses jika sudah mampu mengikuti perkembangan zaman khususnya dalam bidang usaha. Karna dengan tidak sengaja teknologi yang semakin maju dan canggih juga dapat berperan penting bagi perkembangan suatu perusahaan. Teknologi juga sangat dapat membantu pekerjaan perusahaan sehingga para karyawan tidak dapat melakukan kesalahan dan bekerja dengan penuh tanggung jawab. Karena pengawasan itu sangatlah penting itulah gunanya teknologi .

Di dalam mencapai tujuan yang direncanakan, kita sering kali menemukan persoalan. Begitu juga yang terjadi pada perusahaan. Setiap perusahaan pasti memiliki program-program atau tujuan-tujuan yang telah disusun baik tujuan jangka pendek,menengah,ataupun jangka panjang. Sekalipun berbagai strategi telah dibuat untuk mencapai tujuan-ujuan tersebut, namun tetap saja permasalahan pasti ada. Dan perusahaan yang berkompetensi tidak akan berusaha untuk menghindari permasalahan yang muncul mengganggu rencana kerjanya, namun tetap berupaya untuk menghadapi permasalahan yang ada dengan berbagai cara.

adanya sistem pengawasan-pengawasan internal perusahaan yang dapat mencegah terjadinya kecurangan atau penyalahgunaan yang dapat dilakukan oleh karyawan-karyawan perusahaan.

Menurut Eddy (2010;86 ). Pengawasan (controlling) adalah suatu proses manajemen yang memonitor kinerja organisasi guna memastikan bahwa perusahaan tersebut mencapai sasarannya. Indikator kinerja harus terus diukur dan disesuaikan. Dengan pengawasan dapat mengetahui bidang apa saja yang kinerjanya baik, cukup atau kurang. Sehingga dapat segera dilakukan tindakan perbaikan, penyusunan ataupun pemberian insentif / penghargaan bagi yang berkinerja baik tersebut.

Dengan landasan pemikiran diatas, maka penulis memilih judul “Sistem Pengawasan Internal Pada Perusahaan Kopi Toast Hermes Palace Polonia Medan”

B. Permasalahan

Adapun masalah yang dibahas dalam Tugas Akhir ini adalah sejauh mana peran pengawasan internal pada perusahaan Kopi Toast Café Hermes Place Polonia Medan. Adapun permasalahan yang dibahas dalam Tugas Akhir ini adalah sebagai berikut:

C. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai penulis adalah :

a. Untuk mengetahui apakah pengawasan internal yang dilaksanakan sudah efisien dan efektif sehingga dapat mencegah penyalahgunaan kewenangan karyawan pada perusahaan Kopi Toast Hermes Place Polonia Medan. D. Manfaat Penelitian

Adapun manfaat penelitian yang ingin di capai penulis adalah

a. Bagi penulis untuk menambah pengetahuan dalam pengelolaan perusahaan di masa mendatang.

b. Bagi perusahaan Kopi Toast Hermes Place Polonia Medan dapat menjadi masukan yang bermanfaat untuk membawa perusahan menjadi lebih baik lagi dari segala aspek.

c. Bagi pembaca dan penulis lainya dapat menambah ilmu pengetahuan dan menjadi bahan perbandingan untuk penelitian-penelitian dimasa yang akan datang.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan Kopi Toast Cafe 1.Profil Kopi Toast Café

Berikut ini penulis menyajikan profil dari Kopi Toast Café. 1. Nama Café : Kopi Toast Cafe

2. Nomor statistic : 400061031003

3. Alamat : Jl. Darat No. 18 E Medan a. Kecamatan : Medan Kota

b. Kota : Medan

c. Provinsi : Sumatera Utara d. Kode Pos : 20153

e. Telepon / Fax : (061) 77016685

4. Status : Cafe

5. Nama Direktur Utama : Liong Lai Tjin

2.Visi dan Misi Kopi Toast Café 1) Visi

Menjadi Café terlengkap dan ternyaman bagi penikmat kopi Indonesia. 2) Misi

a. Senantiasa meningkatkan kompetensi karyawan kami, proses produksi kami dan teknologi kami.

dengan harga terjangkau yang merupakan pilihan pelanggan.

c. Memastikan kestandarisasian menu-menu kami bagi setiap pelanggan.

3.Sejarah Perusahaan Kopi Toast Cafe

Kopi mulai terkenal di Indonesia sejak tahun 1696. Ketika itu wali kota Amsterdam, Nicholas witsen memerintahkan untuk membawa biji kopi kebatavia.

Tak lama setelah itu, kopi menjadi komediti dagang yang sangat diandalkan VOC. Ekspor kopi pertama dilakukan tahun 1711 oleh Voc, dan dalam tempo 10 tahun ekspor meningkat sampai 60 ton/tahun. Karenanya, hindia belanda(nama Indonesia ketika itu menjadi tempat perkebunan pertama diluar Arabia dan Ethiopia yang membuat VOC memonopoli perdagangan kopi ini dari tahun 1725 sampai 1780.

Untuk mendukung produksi kopi, VOC membuat perjanjian berat sebelah dengan penguasa setempat dimana para pribumi diwajibkan menanam kopi yang harus diserahkan ke VOC. Perjanjian ini disebut koffiestelsel (sistem kopi). Berkat sistem ini pula biji kopi berkualitas tinggi dari tanah jawa bisa membanjiri eropa. Kopi jawa saat itu begitu terkenal di eropa sehingga orang-orang eropa menyebutnya bukan secangkir kopi melainkan secangkir jawa. Sampai pertengahan abad ke-19 kopi jawa adalah yang terbaik di dunia.

1830-1834 produksi kopi Arabica di jawa mencapai 26.600 ton. Selang 30 tahun kemudian produksi kopi tadi meningkat menjadi 79.600 ton.

Kejatuhan kopi jawa dimulai ketika serangan penyakit kopi yang disebabkan oleh hemileia vasatrix. Penyakit ini membunuh semua tanaman Arabica yang tumbuh didataran rendah. Kopi Arabica yang tersisa hanyalah yang tumbuh dilahan setinggi dari 1000 meter diatas permukaan laut.

Pudarnya kejayaan kopi jawa ini kemudian diisi oleh kopi Arabica asal brasil dan kolombia yang keras merajai hingga sekarang. Meskipun demikian, sisa tanaman kopi Arabica masih dijumpai dikantor penghasil kopi di Indonesia, antara lain dataran tinggi ijen (jatim), tanah tinggi toraja (sumsel), serta lereng bagian atas pegunungan bukit barisan (sumatera), seperti mandailing, lintong dan sidikalang (sumut), serta dataran tinggi gayo (aceh).

Untuk melestarikan kopi-kopi Arabica inilah, Kopi Toast Café Did irikan. Agar pecinta aroma kopi Arabica asal Indonesia dapat selalu menikmatinya. Saat ini produksi kopi di Indonesia menempati peringkat keempat terbesar di dunia.

3. Tujuan Kopi Toast Café Hermes Place Polonia Medan

4. Jenis Kegiatan

Kopi Toast adalah salah satu perusahaan kopi yang memberikan pelayanan terbaik untuk para konsumennya. Disamping itu Kopi Toast memiliki produk-produk terbaik yang berkualitas tinggi agar para kosumen dapat menikmati semua produk-produk yang ditawarkan oleh Kopi Toast Cafe. Demikian itu, Karyawan-karyawan Kopi Toast memiliki kinerja agar para konsumen Kopi Toast Cafe mendapatkan pelayanan terbaik.

Sejauh ini pelayanan terbaik yang sudah direalisasikan oleh karyawan-karyawan Kopi Toast Cafe dalam melayani pelanggannya seperti memberi salam kepada konsumen saat masuk ke area Kopi Toast Cafe dan mengucapkan kata terimakasih kepada konsumen-konsumen yang telah selesai menikmati produk-produk yang ditawarkan oleh Kopi Toast Cafe.

Begitu juga dari segi tempat Kopi Toast memberikan Atmosfir yang cukup nyaman bagi para konsumennya. Tata ruang yang indah, bersih, sejuk, dan memadai. Dua bagian ruangan di dalam area no smoking di luar area smoking. Ini merupakan bukti nyata kepedulian Kopi Toast Cafe yang sangat memperhatikan kesehatan para konsumennya dan juga karyawan-karyawannya. Ruangan-ruangan didalam Kopi Toast Café selalu dijaga kebersihannya.

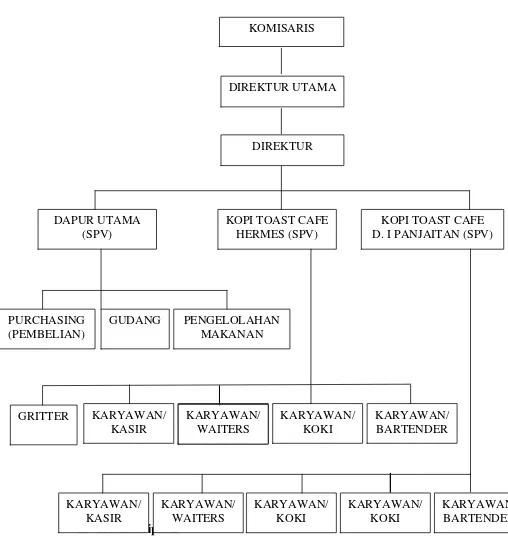

B. Struktur Organisasi

Struktur Organisasi merupakan landasan dasar dalam suatu perusahaan yang mana dalam struktur organisasi tersebut berisikan wewenang, tugas, kewajiban, dan tanggung jawab dari masing-masing jabatan yang terdapat dalam suatu perusahaan. Sehingga masing-masing jabatan dapat saling mengetahui dengan jelas apa yang menjadi kewajibannya masing-masing dan dapat mampu mempertanggungjawabkan bagiannya.

Struktur organisasi dalam suatu perusahaan disusun secara sistematis untuk melancarkan operasional perusahaan. Semakin baik struktur organisasi yang disusun apalagi dapat bekerja sesuai porsinya masing-masing maka tujuan perusahaan yang telah ditetapkan akan lebih mudah dicapai.

Berikut ini adalah bagan dari struktur organisasi yang terdapat pada perusahaan Kopi Toast Café.

Gambar: Struktur Organisasi Kopi Toast Cafe

C. Job Description

DIREKTUR UTAMA KOMISARIS

DIREKTUR

DAPUR UTAMA (SPV)

KOPI TOAST CAFE HERMES (SPV)

KOPI TOAST CAFE D. I PANJAITAN (SPV)

PURCHASING (PEMBELIAN)

C. Job Description

Setiap bagian pada perusahaan Kopi Toast Café memiliki wewenang, tugas, dan tanggung jawab masing-masing.

Berikut ini adalah tugas dari setiap bagian pada perusahaan Kopi Toast Café. Kopi Toast Café memiliki 3 bagian yaitu:

1. Bagian Dapur Utama

a. Tugasnya adalah melakukan pembelian barang dan bahan-bahan makanan atas dasar persetujuan dari Pimpinan Kopi Toast Cafe. b. Sebagai tempat penyimpanan stok barang

c. Mengolah bahan-bahan makanan yang tidak dapat diolah di outlet Kopi Toast Cafe dikarenakan minimnya ruangan di outlet-outlet Kopi Toast dan terbatasnya alat masak atau alat-alat dapur di outlet-outlet Kopi Toast Cafe.

d. Mengantar barang yang diperlukan oleh outlet-outlet Kopi Toast Cafe.

2. Outlet Kopi Toast Café di Hermes Place Polonia

a. Memasarkan produk-produk Kopi Toast Café bagi para pengunjung di Hermes Place Polonia.

3. Outlet Kopi Toast Café di DI Panjaitan

a. Memasarkan produk-produk Kopi Toast Café bagi para pengunjung yang datang di outlet DI Panjaitan.

1. Komisaris

a. Mengawasi kegiatan-kegiatan perusahaan Kopi Toast Cafe.

b. Memberi nasehat kepada Direktur Utama demi kepentingan Kopi Toast Cafe.

c. Memastikan keberadaan dan kecukupan sumber keuangan Kopi Toast Cafe.

2. Direktur Utama

a. Membuat, menyusun, mengarahkan dan memberi kebijakan. Demi perkembangan Kopi Toast Cafe.

b. Mengatur seluruh sistem menejemen Kopi Toast Cafe.

c. Mengarahkan karyawan untuk bekerja secara professional dan meluruskan seluruh Sumber Daya yang ada demi kebaikan Kopi Toast Cafe.

3. Direktur

a. Menertibkan kebijakan-kebijakan perusahaan memilih, menerapkan, dan menasehati tugas dari karyawan-karyawan.

4. Gritter

a. Bertugas untuk menawarkan produk-produk kopi toast café yang ada didalam buku menu kopi toast kepada calon konsumen.

5. Waiters

6. Bartender

a. Bertugas untuk membuat produk-produk minuman yang telah diorder oleh konsumen.

7. Koki

a. Bertugas untuk membuat produk-produk makanan yang telah diorder oleh konsumen.

8. Kasir

a. Bertugas untuk menghitung jumlah harga atau total belanja makanan dan minuman yang telah diorder oleh konsumen

D. Kinerja Kegiatan Terkini

1. Mengadakan futsal untuk karyawan.

2. Mengadakan BPJS untuk pelayanan kesehatan.

3. Memberikan dispensasi dan toleransi beragama bagi seluruh karyawan. untuk menggunakan hari-hari besar agama masing-masing.

BAB III PEMBAHASAN

A. Pengertian Sistem Pengawasan

Pada bab ini saya akan membahas tentang rumusan masalah seperti apa yang telah saya tuliskan pada bab yang sebelumnya. Permasalahan yang akan saya bahas pada bab ini yaitu:

1. Bagaimana Sistem Pengawasan Internal Pada Perusahaan Kopi Toast Hermes Place Polonia Medan.

Moeliono (1993:300) berpendapat bahwa keberhasilan identik dengan pendapatan, itu berarti pendapatan perusahaan merupakan suatu tolok ukur dari keberhasilan suatu perusahaan dan juga merupakan bukti tindakan nyata dari pola manajemen baik perusahaan tersebut. Karena setiap perusahaan pasti memliki tujuan utama yaitu pendapatan atau pencapaian laba yang besar. Robbins (1994:58) menyatakan keberhasilan usaha harus dinilai sehubungan dengan pencapaian tujuan, yang dimaksud pencapaian tujuan yang popular adalah menghasilkan laba.

Akan tetapi kebutuhan usaha itu sifatnya relatif dan unsur memberikan dalam suatu kegiatan usaha juga sangat luas. Steers (1978:45) memberikan beberapa kriteria penting sebagai indikator keberhasilan usaha, yaitu: kemampuan menyesuaikan diri, produktifitas, kepuasan kerja, kemampuan mendapatkan laba dan pencarian sumber daya. Pendapat ini hampir serupa dengan yang dikemukakan Suranti (2006:46), menurutnya utuk mencapai keberhasilan usaha dapat dipakai suatu pendekatan yaitu meliputi pencapaian tujuan, pendekatan sistem, pendekatan konstituensi strategis, dan pendekatan nilai-nilai bersaing. Pendekatan pencapaian tujuan menyebutkan bahwa keberhasilan usaha harus dinilai sehubungan dengan pencapaian tujuan yaitu mendapatkan laba atau keuntungan yang merupakan selisih antara harga jual dengan biaya produksi.

pendukung kelanjutan unit usaha. Kotler (1997:58) menyebut bahwa yang termasuk mitra usaha/pihak yang berkepentingan antara lain pelanggan, karyawan, dan pemasok. Sedangkan pedekatan nilai-nilai bersaing menyatakan bahwa keberhasilan usaha dikatakan berhasil apabila unit usaha mampu bersaing dengan unit usaha yang sejenis.

Keberhasilan itu sendiri meliputi banyak aspek, yang antara lain: 1. Kemampuan menghasilkan laba

Laba bersih yang akan dicapai setelah biaya-biaya dan pajak, harus tumbuh melebihi indeks biaya hidup. Kalau tidak demikian, maka pengusaha akan ketinggalan dalam usahanya.

2. Kedudukan pasar

Apa yang diinginkan perusahaan mengenai kedudukan pasar. Apa perusahaan ingin menjadi pemimpin pasar. Apa perusahaan ingin menjadi salah satu perusahaan yang besar. Apa perusahaan ingin menjadi pengikut saja dengan pangsa pasar minoritas.

3. Sumber daya manusia

Apakah setiap pengetahuan dan keterampilan pengusaha akan ditingkatkan sesuai dengan tuntutan zaman.

4. Pengembangan usaha

5. Sumber daya keuangan

Tingkat efesiensi mana yang akan dicapai. Margin bersih berapa yang diinginkan. Laba investasi berapa yang diharapkan. Berapa dana yang dibutuhkan dalam investasi. Berapa dana yang dibutuhkan dalam operasi perusahaan.

6. Sarana kerja

Sarana kerja, semakin lama dipakai akan semakin rusak dan usang. Dalam hal ini, apakah sarana perlu diganti. Atau mungkin adanya penambahan sarana dan prasarana yang ada.

7. Tanggung jawab sosial

Apakah pimpinan perusahaan itu semata-mata demi mencari keuntungan. Apakah seorang pengusaha mempunyai tanggung jawab terhadap lingkungan. Apakah seorang pengusaha ingin diterima oleh masyarakat sekitarnya.

Seorang pimpinan perusahaan harus mampu merencanakan dan mengupayakan hal-hal yang dapat membuat tercapainya rencana perusahaan. Untuk itulah sistem pengawasan itu sangat penting. Karena jika sistem pengawasan tidak berjalan dengan baik maka rencana perusahaan pun tidak akan dapat tercapai.

Sistem Pengawasan Internal adalah seluruh sistem dan prosedur yang ditetapkan manajemen untuk menjaga harta perusahaan dari kelalaian atau kesalahan (errors), kecurangan (frauds), ataupun kejahatan (irregularities), Management Control System (2001;122)

Dari definisi yang diungkapkan di atas tersebut, dapat disimpulkan bahwa, Sistem Pengawasan Intern merupakan suatu “Sistem” yang terdiri dari berbagai macam unsur dengan tujuan untuk melindungi harta benda perusahaan, meneliti ketetapan dan seberapa jauh dapat dipercayai data akuntansi, mendorong efisien operasi dan menunjang dipatuhinya kebijaksanaan Pimpinan.

1. Tujuan Sistem Pengawasan Internal a. Tujuan sistem pengawasan Internal

Pengawasan internal yang diciptakan dalam suatu perusahaan harus mempunyai beberapa tujuan. tujuan dari Pengawasan Internal yaitu :

a. Menjaga keamanan harta milik perusahaan.

b. Memeriksa ketelitian dan kebenaran data akuntansi. c. Memajukan efisiensi operasi perusahaan.

d. Membantu menjaga kebijaksanaan manajemen yang telah ditetapkan lebih dahulu untuk dipatuhi.

2. Fungsi Sistem Pengawasan Internal

Zaki Baridwan (1998:52) mengatakan bahwa fungsi pengawasan internal (internal control) yaitu sebagai berikut :

1. Untuk mencegah terjadinya kecurangan atau penyelewengan yang dapat dilakukan oleh suatu organisasi.

2. Untuk penentuan batas-batas mutlak suatu pekerjaan mana yang harus dikerjakan dan mana merupakan pelanggaran. Hal ini nampak dalam penggunaan budget dan standar kerja.

3. Memberi keyakinan terhadap catatan-catatan keuangan dan transaksi.

5. Mengawasi dan mengendalikan pelaksanaan operasional supaya berjalan lancar, efektif, dan efisien.

6. Membantu manajemen dalam memberi penilaian atau hasil pelaksanaan operasional, membuat peramalan atau dugaan serta membantu dalam hal pengambilan keputusan.

Sebagaimana telah diketahui bahwa fungsi internal control sangat luas, baik administratif maupun akuntansi, tetapi bukan berarti tidak ada lagi peluang bagi orang-orang tertentu pada suatu organisasi untuk melakukan kecurangan atau penyelewengan serta kesalahan-kesalahan. Dengan adanya internal control pelaksanaan kegiatan penyelewengan dan kecurangan-kecurangan serta kesalahan-kesalahan yang merugikan dapat diminimalkan, namun walaupun demikian, semuanya tergantung pada kemampuan dan kesanggupan dari pelaksanaannya.

B. Unsur-Unsur Sistem Pengawasan Internal

Dalam buku Akuntansi Keuangan (Zaki, 1999; 15) bahwa penerapan unsur-unsur sistem pengendalian internal dalam suatu perusahaan tertentu harus mempertimbangkan biaya dan manfaatnya. Suatu Sistem Pengendalian Internal yang baik haruslah bersifat cepat, murah dan aman, sehingga perusahaan dapat menjalankan operasinya dengan lancar, terjamin keamanannya dan biaya pengawasan yang dibutuhkan relatif tidak mahal.

Internal yang memuaskan akan bergantung sekurang-kurangnya empat unsur Pengawasan Internal adalah sebagai berikut :

a. Suatu struktur organisasi yang memisahkan tanggung jawab fungsional secara tepat.

b. Suatu sistem wewenang dan prosedur pembukuan yang baik berguna untuk melakukan pengawasan akuntansi yang cukup terhadap harta milik, hutang-hutang, pendapatan-pendapatan dan biaya-biaya.

c. Praktek-praktek yang sehat haruslah dijalankan didalam melakukan tugas-tugas dan fungsi-fungsi setiap bagian dalam organisasi.

d. Suatu tingkat kecakapan pegawai yang sesuai dengan tanggung jawab. Unsur-unsur tersebut diatas adalah sangat penting dan harus diterapkan secara bersama-sama dalam suatu perusahaan, agar terdapat adanya Sistem Pengendalian Internal yang baik, sebab kelemahan yang serius dalam salah satu diantaranya, pada umumnya akan merintangi sistem itu bekerja dengan lancar dan sukses. Selanjutnya akan dibahas satu persatu unsur-unsur Pengendalian Internal tersebut.

a. Struktur Organisasi harus memiliki pemisahan fungsi secara tepat. Struktur organisasi merupakan salah satu alat bagi manajemen atau pimpinan perusahaan untuk mengendalikan kegiatannya. Proses pembentukannya dimulai dengan menetapkan kegiatan-kegiatan yang harus dilaksanakan untuk mencapai tujuan perusahaan yang telah ditetapkan. .

mana yang akan mengerjakan suatu tugas atau kelompok tugas tertentu. Apabila diperlukan didalam suatu bagian masih bisa dibentuk sub bagian yang lebih kecil sesuai dengan bentuk bagian yang diperlukan dalam organisasi. Tahap terakhir adalah menentukan hubungan antara tugas yang satu dengan tugas yang lain. Penentuan ini agar tercipta kerjasama yang baik dan terarah diantara bagian-bagian tersebut, untuk mencapai tujuan yang telah ditetapkan. Hasilnya adalah merupakan struktur organisasi, yaitu kerangka dari organisasi yang menunjukkan tugas-tugas, tanggung jawab dan tata hubungan yang terdapat diantara bagian yang satu dengan lainnya. Struktur organisasi perusahaan haruslah memungkinkan adanya koordinasi usaha diantara semua satuan dan jenjang untuk mengambil tindakan-tindakan yang dapat mencapai suatu tujuan umum. .

timbulnya kecurangan-kecurangan dalam perusahaan. .

b. Sistem Wewenang dan Prosedur Pembukuan

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk mengklasifikasikan data akuntansi dengan tepat. Klasifikasi data akuntansi ini dapat dilakukan dalam rekening-rekening buku besar yang biasanya diberi nomor kode dengan cara tertentu dan dibuatkan buku pedoman mengenai penggunaan debit dan kredit masing-masing rekening. .

dalam perusahaan. Dengan demikian sistem wewenang dan prosedur pembukuan merupakan suatu tata cara pencatatan, pelaporan, serta pengesahan operasi-operasi dan transaksi-transaksi perusahaan yang sedemikian rupa sehingga adanya tercipta ke absahan dan ketelitian pencatatan harta, hutang, modal, penghasilan dan biaya-biaya perusahaan.

Dalam pelaksanaan sistem wewenang dan prosedur pembukuan diperlukan adanya alat-alat untuk pengawasan akuntansi terhadap operasi-operasi dan transaksi-transaksi yang ada dalam perusahaan serta alat untuk mengklasifikasikan data dalam struktur rekening yang formal.

Alat-alat yang digunakan untuk pengawasan akuntansi terhadap operasi-operasi dan transaksi-transaksi, diciptakan melalui perancangan catatan-catatan dan formulir-formulir yang tepat, serta melalui perencanaan arus prosedur yang logis dalam melakukan pencatatan dan prosedur otorisasi di antara departemen-departemen dan seksi-seksi dalam departemen-departemen.

Ada beberapa prinsip yang harus diikuti dalam pemakaian formulir yaitu : (Handori, 1997 : 25)

1) Harus membantu suatu fungsi yang berguna didalam hubungannya prosedur-prosedur yang telah dirancang dalam rangka melaksanakan tujuan manajemen.

2) Harus cukup sederhana sehingga dapat dipahami dengan jelas oleh mereka yang akan menggunakannya, mempermudah dalam melakukan pencatatan data dengan cepat, teliti, dan dengan biaya yang rendah.

4) Harus dirancang sedemikian rupa sehingga dapat dikerjakan dengan benar, sesuai dengan prosedur-prosedur pengawasan yang telah ditetapkan. Alat yang digunakan untuk melaksanakan data disebut dengan nama daftar susunan rekening (Chart of Account) yaitu suatu daftar susunan keterangan bagaimana rekening yang telah tersusun dengan baik akan lebih banyak memberikan kegunaan masing-masing rekening. (Zaki, 1998; 15)

Rekening-rekening yang telah dipilih beserta urutannya minimal harus hal-hal sebagai berikut (Zaki, 1998:15):

1) Membantu mempermudah penyusunan laporan-laporan keuangan dan laporan-laporan lainnya dengan ekonomis.

2) Meliputi rekening-rekening yang diperlukan untuk menggambarkan dengan baik dan teliti harta-harta milik, hutang-hutang, pendapatan-pendapatan, harga pokok dan biaya-biaya yang harus diperinci sehingga memuaskan dan berguna bagi manajemen di dalam melakukan pengawasan operasi perusahaan.

3) Menguraikan dengan teliti dan singkat apa yang harus dimuat di dalam setiap rekening.

4) Memberikan batas sejelas-jelasnya antara pos-pos aktiva, modal, persediaan-persediaan dan biaya-biaya.

c. Praktek-Praktek Yang Sehat

Setelah struktur organisasi dan sistem wewenang serta prosedur pembukuan disusun dengan baik, maka diperlukan adanya praktek-praktek yang sehat untuk menjalankannya.

Penulis baca dalam buku Internal Auditing (Sawyer’s, 2001; 61) praktek-praktek yang sehat dapat dirumuskan sebagai ketaatan dan kejujuran karyawan di dalam melaksanakan tugas yang dibebankan kepadanya, sehingga hasil yang diharapkan perusahaan dapat tercapai dengan efisien dan efektif.

Praktek-praktek yang sehat harus dapat memberikan cara-cara untuk meyakinkan wajarnya suatu persetujuan, pencatatan dan penyimpanan, hal ini pada umumnya dicapai melalui pemisahan wewenang, tugas, dan tanggung jawab sehingga tidak ada seorangpun yang melakukan semua tahap dalam transaksi dari awal sampai akhir. Artinya seseorang yang melakukan suatu transaksi tidak diperbolehkan juga mencatat dan menyimpan hasil pelaksanaan transaksi yang dimaksud. Praktek yang sehat juga dapat meyakinkan pimpinan perusahaan bahwa pekerjaan dari seseorang akan diperiksa oleh orang lain yang melanjutkan pelaksanaan tugas tersebut. Dengan pemisahan demikian dapat menimbulkan pemeriksaan yang otomatis atas ketelitian pekerjaan petugas yang satu dengan petugas yang lain dan juga mempertinggi kemungkinan ditemukannya kesalahan-kesalahan ataupun kecurangan-kecurangan dengan segera. .

Indikator-indikator yang menjadi penyebab terhambatnya Praktek Yang Sehat terhadap Efektivitas Pengelolaan Kas tersebut yaitu: 1. Perceived Opportunity (Kesempatan seseorang untuk melakukan dan menyembunyikan kecurangan)

Perilaku seseorang untuk melakukan dan menyembunyikan kecurangan dapat terjadi karena Sistem Pengendalian Internal yang lemah dan kurang memberikan kejelasan. Tindakan kecurangan tidak akan berhasil dalam suatu organisasi dimana terdapat Sistem Pengendalian Internal yang kuat dan kesadaran karyawan dalam menjalankan tugasnya dengan baik. . Untuk mengatasi agar tidak terjadi Perceived opportunity, maka harus dilakukan Pencegahan Kecurangan (Fraud Prevention). Tujuan utama pencegahan kecurangan adalah untuk menghilangkan sebab-sebab timbulnya kecurangan. Pencegahan kecurangan pada umumnya adalah aktivitas yang dilaksanakan manajemen dalam hal penetapan kebijakan, sistem dan prosedur yang membantu memberikan keyakinan yang memadai kepada karyawan. Cara untuk mencegah adanya kecurangan agar praktek yang sehat dapat tercapai, maka harus mengefektifkan sistem pengendalian internal yang baik antara lain:

a. Membangun struktur pengendalian yang baik b. Mengefektifkan aktivitas pengendalian c. Meningkatkan kultur organisasi

d. Mengefektifkan fungsi pengendalian

e. Menciptakan struktur pengajian yang wajar dan pantas f. Mengadakan rotasi dan kewajiban bagi pegawai

h. Membuat program bantuan kepada pegawai yang mendapatkan kesulitan baik dalam hal keuangan maupun non keuangan

i. Menetapkan kebijakan perusahaan terhadap pemberia-pemberian dari luar yang harus di informasikan dan di jelaskan

j. Menyediakan sumber-sumber tertentu dalam rangka mendeteksi kecurangan

k. Menyediakan saluran-saluran untuk melaporkan telah terjadi kecurangan

2. Rasionalisasi (Pemikiran perilaku)

Dalam pemikiran mereka, dengan merasionalisasikan perilakunya, pelaku kecurangan biasanya secara modal telah memperoleh suatu alasan terhadap kejahatan mereka. Sawyer’s (2001; 71) memberikan hal yang harus diperhatikan dalam menjalankan praktek yang sehat pada perusahaan adalah sebagai berikut: a. Pemahaman terhadap awal dari tindak kejahatan menentang perusahaan :

1) Pencurian, kecurangan, penggelapan uang dan penghianatan

2) Kecurangan yang dilakukan untuk menentang perusahaan oleh penjual, pemasok, kontraktor, dan pelanggan perusahaan

3) Perampokan, pembongkaran, pembajakan, dan pemerasan oleh elemen kejahatan

4) Kompetensi yang tidak adil b. Kejahatan untuk perusahaan

1) Memperlancar laba (mengubah buku) a). Menaikan penjualan

2) Neraca palsu

a). Menaikan nilai aktiva b). Tidak mencatat hutang 3) Menetapkan harga

4) Berbuat curang pada pelanggan

a). Mengurangi berat, jumlah, dan ukuran b). Subtitusi barang yang lebih murah c). Periklanan yang palsu

5) Melanggar peraturan pemerintah 6) Menambah biaya pada kontrak

d. Pegawai Yang Cukup Cakap dan Seimbang Dengan Tanggung Jawabnya Penulis baca dalam buku Internal Auditing (Sawyer’s, 2001; 67) yang dimaksud dengan pegawai yang cukup cakap adalah pegawai yang mampu melaksanakan tugas, tanggung jawab, dan wewenang yang dibebankan kepadanya, sehingga tujuan perusahaan dapat dicapai dengan efisien. Pegawai dengan cukup cakap untuk suatu pekerjaan bukan berarti pegawai yang tingkat pendidikananya tinggi, sehingga gajinya juga besar tetapi mungkin dengan pendidikan menengah sudah cukup, yang penting adalah latar belakang pendidikannya cukup memadai untuk pekerjaan-pekerjaan yang dilakukannya. Hal ini perlu dipertimbangkan agar dapat diperoleh pegawai yang cukup cakap tetapi juga ekonomis. .

akan mencakup tiga proses : Dimulai semenjak penerimaan pegawai dilanjutkan dengan peningkatan keterampilan melalui program pendidikan dan latihan yang berkesinambungan dan diakhiri dengan penilaian atas pelaksanaan pekerjaan dari pegawai. Ketiga proses ini berlangsung terus menerus, mengingat usaha mendapatkan pegawai yang cukup cakap merupakan usaha yang selalu berkesinambungan.

Proses penerimaan tenaga kerja merupakan proses yang sangat penting serta menuntut penelitian yang mendalam dan teliti terutama mengenai kemampuan dari semua calon pegawai. Dari sini akan diperoleh bibit-bibit yang baik untuk menempati jabatan didalam perusahaan dan sebaliknya dari kesalahan penerimaan tenaga kerja akan membawa kegagalan bagi perusahaan. Dengan perencanaan yang memadai, akan memudahkan perusahaan mengetahui beberapa orang karyawan, dan dimana posisinya serta persyaratan apa yang dibutuhkan perusahaan.

Proses peningkatan keterampilan melalui program pendidikan dan latihan yang berkesinambungan merupakan tahap yang sangat penting dalam setiap usaha mendapatkan pegawai yang cukup cakap. Manfaat yang diperoleh dari program pendidikan dan latihan bagi pegawai antara lain :

1) Mengenai kedudukannya di dalam orgaisasi dan siapa pimpinannya.

2) Mengetahui tugas-tugas yang harus dikerjakan dan bagaimana mengerjakannya.

4) Mengetahui bagaimana sumbangan kerjanya terhadap perusahaan secara keseluruhan.

Proses yang terakhir adalah penilaian pekerjaan ini harus selalu dilakukan untuk mendorong para pegawai bekerja dengan sungguh-sungguh. Penilaian atas pelaksanaan pekerjaan dari para pegawai akan menghasilkan informasi-informasi berikut ini :

1) Tingkat kecakapan yang dicapai oleh masing-masing pegawai.

2) Kebutuhan pegawai yang bersangkutan akan pendidikan khusus guna mengembangkan lebih lanjut atas kecakapan yang telah dicapainya.

3) Potensi pegawai serta arah kariernya diatas tujuan manajemen untuk mendapatkan pegawai yang cukup cakap akan dapat dicapai.

C. Sistem Pengawasan Internal Yang Terdapat Pada Perusahaan Kopi Toast Cafe

a.Pemisahaan Fungsi secara tepat pada struktur organisasi

maka karyawan itu sendiri yang dikenakan sanksi ganti rugi. Pada jam operasional perusahaan pihak manajemen menetapkan 2 shift untuk para karyawannya dimana shift pagi mulai bekerja dari pukul 08:00 wib s/d 16:00 wib dan shift siang pukul 16:00 wib s/d 23:00 wib. Namun pada prosesnya sistem yang ditetapkan ini juga belum berjalan sesuai dengan yang diharapkan oleh pihak manajemen karena masih sering terdapat karyawan yang terlambat masuk kerja ini dikarenakan karyawan belum memiliki tanggung jawab bekerja yang baik untuk mengatasi hal ini pihak manajemen membuat peraturan untuk menuntaskan masalah ini yaitu mengenakan sanksi dana sebesar Rp 10.000 bagi karyawan yang terlambat.

b.Wewenang dan Prosedur Pembukuan

perusahaan, bon-bon barang masuk, kwitansi, dan bill-bill pesanan customer yang terjadi pada setiap harinya dicopy dan diserahkan kepada pihak manajemen sebagai bukti pendukung pencatatan, dan untuk perhitungan atau pemeriksaan tiap transaksi. Dalam prosesnya prosedur-prosedur yang telah ditetapkan ini sudah berjalan sempurna sesuai dengan yang diharapkan oleh manajemen. Namun sebaik apapun prosedur atau sistem yang ditetapkan itu kecurangan bisa saja terjadi tanpa diketahui oleh pihak manajemen karena hal ini tidak termasuk dalam prosedur pengawasan yang ditetapkan dan bisa saja merugikan customer. Berdasarkan penelitian penulis kecurangan yang mungkin saja bisa terjadi adalah pada setiap transaksi pembayaran yang dilakukan customer dengan menggunakan kartu debit, master card, atau visa jika tidak diawasi kasir bisa saja melakukan kecurangan dengan memotong 2x dari yang seharusnya dibayarkan oleh customer. Pemasukan uang tips karyawan yang berasal dari denda keterlambatan ini bisa saja dicurangi oleh kasir karena tidak adanya sistem pengawasan yang ditekankan untuk hal ini.

Pihak manajemen setiap harinya memberikan dana cash bon untuk para karyawan yang ingin meminjam dana cash sebesar Rp 800.000. Dalam konteks ini pihak manajemen telah menetapkan kebijakan mengenai batas pinjaman karyawan yaitu:

1. Karyawan dengan masa kerja 1-3 bulan hanya bisa meminjam dana cash bon sebesar Rp 50.000.

3. Karyawan dengan masa kerja 6 bulan dan seterusnya hanya bisa meminjam dana cash bon sebesar Rp200.000

Kasir harus mencatat setiap harinya jika ada karyawan yang meminjam dana cash bon tersebut dengan keterangan jelas nama dan besarnya pinjaman. Pencatatan pinjaman ini diperlukan untuk pemotongan pada saat penggajian. Dan sejauh ini sistem yang ditetapkan ini telah berjalan baik namun berdasarkan penelitian penulis pada tiap-tiap karyawan, penulis menemukan keluhan para karyawan Kopi Toast Café mengenai transparansi penggajian karyawan. Banyak karyawan yang bertanya-tanya mengenai keterangan gaji mereka. Sehingga penulis memandang hal ini juga sebagai kelemahan dari perusahaan yang harus diperbaiki. Karena perusahaan yang baik tidak hanya mementingkan kepentingan perusahaan dan kepuasan customer saja, namun juga harus mementingkan kenyamanan karyawan karena bagaimanapun juga karyawan merupakan bagian dari perusahaan dan tidak dapat dipungkiri bahwa karyawan juga sebagai penentu keberhasilan perusahaan. Jika karyawan puas dan merasa diperhatikan kepentingannya maka mereka akan bekerja dengan baik dan pikiran-pikiran buruk untuk melakukan kecurangan pun tidak akan mereka pikirkan.

kecurangan atau kehilangan barang-barang tidak sepenuhnya kesalahan karyawan karena bisa saja customer sendiri yang melakukannya seperti customer yang jahil yang bisa saja menyeludupkan barang-barang kecil milik perusahaan seperti sendok, gelas, atau piring. Namun untuk barang-barang baku seperti ayam, roti, dan buah jika terjadi kehilangan baru sepenuhnya kesalahan karyawan.

c.Praktik-Praktik Yang Sehat

Mengenai praktek-praktek yang sehat telah diuraikan dengan jelas pada halaman sebelumnya dalam bab ini.Berdasarkan teori sebelumnya indikator– indikator yang menjadi penyebab terhambatnya praktek yang sehat dalam perusahaan adalah dikarenakan adanya:

1. 1.Perceived Opportunity (kesempatan seseorang untuk melakukan dan menyembunyikan kecurangan).

Cara untuk mencegah adanya kecurangan pada perusahaan agar praktek yang sehat dapat tercapai adalah dengan mengefektifkan pengendalian internal yang baik seperti antara lain:

a. Membangun struktur pengendalian yang baik.

b.Mengefektifkan aktivitas pengendalian

Pada perusahaan Kopi Toast Café sistem pengendalian yang ditetapkan aktivitas pengendalian yang ditetapkan oleh pihak manajemen masih belum berjalan sesuai dengan yang diharapkan. Khususnya pada bagian operasional dan keuangan yang sudah penulis uraikan pada bagian a dan b diatas.

c.Meningkatkan kultur organisasi

Kultur organisasi adalah merupakan budaya organisasi yang diterapkan oleh pihak manajemen bagi para karyawannya. Pada Kopi Toast Café budaya-budaya organisasi yang telah diterapkan adalah seperti budaya-budaya kerja keras,budaya-budaya hidup sehat dan budaya kerja sama.

d.Mengefektifkan fungsi pengendalian

Pada Kopi Toast Café hal ini belum berjalan karena sistem pengendaliannya saja belum berjalan efektif namun akan dilakukan perbaikan untuk menunjang keefektifan dari sistem pengendalian yang ada pada Kopi Toast Café, agar praktek yang sehat dapat tercapai.

e.Menciptakan struktur pengajian yang wajar dan pantas.

f.Mengadakan rotasi dan kewajiban bagi pegawai.

Pada Kopi Toast Café tidak ada diadakan rotasi pegawai karena masing-masing outlet telah memiliki karyawan tetap hanya saja jika terjadi kekurangan karyawan misalnya ada karyawan yang berhalangan hadir, atau karyawan yang resign untuk mengatasinya maka salah satu karyawan di outlet hermes dipindahkan ke outlet DI Panjaitan atau sebaliknya. Dan mengenai kewajiban masing karyawan Kopi Toast Café sudah diberikan kewajiban masing-masing.

g. Memberikan sanksi yang tegas kepada yang melakukan kecurangan.

seperti “siapa yang berbuat dia yang menanggung”, namun jika masalahnya adalah kehilangan yang disebabkan oleh kejahilan customer untuk mengatasi hal ini sebaiknya sistem pengawasannya yang perlu ditingkatkan misalnya ada 1 karyawan yang bertugas khusus untuk memperhatikan customer.

h.Membuat program bantuan kepada pegawai yang mendapatkan kesulitan baik dalam hal keuangan maupun non keuangan.

Pada Kopi Toast Café hal ini sudah dilakukan yaitu dengan pemberian pinjaman dana cash bon bagi para karyawan yang membutuhkan. Namun menurut penulis pinjaman yang diberikan belum mampu untuk mencegah kecurangan karyawan karena pinjaman yang diberikan dibatasi dan sering tidak sesuai dengan yang dibutuhkan oleh karyawan. Harusnya jika ingin membantu karyawan yang membutuhkan jangan setengah-setengah jadi karyawan tidak timbuk fikiran buruk pada karyawan untuk melakukan kecurangan.

i.Menetapkan kebijakan perusahaan terhadap pemberian–pemberian dari luar yang harus diinformasikan dan dijelaskan.

j.Meyediakan sumber-sumber tertentu dalam rangka mendeteksi kecurangan Sumber-sumber yang ada pada kopi Toast Café untuk mendeteksi telah terjadinya kecurangan adalah melalui pencatatan dan pelaporan harian.

k.Meyediakan saluran-saluran untuk melaporkan telah terjadinya kecurangan. Pada Kopi Toast Café tidak ada saluran khusus untuk melaporkan kecurangan yang terjadi karena jika terjadi kecurangan pihak manajemen langsung yang mengetahuinya pada saat pengecekan laporan harian dan pencatatan harian perusahaan.

2.Rasional (pemikiran pelaku)

Berdasarkan teori sebelumnya mengenai praktik yang sehat maka perilaku karyawan dalam bentuk kejahatan untuk perusahaan yang bisa saja terjadi pada Kopi Toast Café adalah antara lain seperti:

Berbuat curang pada pelanggan seperti mengurangi porsi makanan dan minuman yang telah dipesan customer untuk diminum dan dimakan sendiri oleh karyawan.

selanjutnya mereka akan di training selama 3 bulan di posisi yang sedang kosong atau posisi yang sedang membutuhkan karyawan misalnya posisi bartender untuk laki-laki dan koki untuk perempuan. Jika setelah lepas training yaitu selama 3 bulan maka 1 bulan berikutnya kinerja mereka dinilai oleh tim leader jika kinerja mereka kurang baik, maka mereka akan diulang training lagi selama 3 bulan dengan gaji kembali seperti masa mereka training sebelumnya. Berdasarkan penelitian penulis kebijakan ini sudah sepenuhnya dijalankan dan sudah berlaku sejak awal Kopi Toast Cafe berdiri. Dan menurut penulis kebijakan ini sudah cukup baik untuk memperoleh pegawai yang cakap dan seimbang dengan tanggung jawabnya. Karena pada saat mereka dalam masa training mereka akan mengetahui kedudukan mereka dalam organisasi, tugas-tugas yang harus mereka kerjakan dan bagaimana mengerjakannya, bagaimana tanggung jawab dan wewenang mereka mengenai tugasnya serta batas-batas pengambil alihan tugas oleh petugas yang lain. Dan kebijakan mengenai pengulangan training penulis rasa sudah sangat cukup baik dan memberikan toleransi kerja yang baik sehingga para tenaga kerja dapat berlatih terus-menerus sampai akhirnya mereka pantas dan layak untuk menjabat kedudukan sebagai karyawan yang tetap pada perusahaan Kopi Toast Cafe.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan data yang telah disusun maka dapat disimpulkan bahwa perusahaan harus dapat menjaga dan melindungi apa yang menjadi hak milik perusahaan tersebut, meningkatkan kualitas sumber daya manusia yang terdapat pada perusahaan serta dapat memajukan perusahaan.

Sistem pengawasan yang ditetapkan oleh pihak manajemen perusahaan hendaknya dibuat sedemikian rupa dengan melihat langsung kondisi lapangan sehingga dapat mengetahui kecurangan-kecurangan apa yang mungkin dapat terjadi sehingga bias menentukan kebijakan-kebijakan pengawasan seperti apa yang dibutuhkan oleh perusahaan. Dan hendaknya sistem pengawasan yang telah dibuat dapat mengurangi kerugian perusahaan yang diakibatkan oleh kecurangan yang terjadi pada perusahaan baik dari dalam perusahaan maupun dari luar perusahaan.

Berdasarkan hasil penelitian dan analisa terhadap sistem pengawasan internal yang terdapat pada Perusahaan Kopi Toast Hermes Place Polonia Medan ,maka penulis dapat menarik kesimpulan sebagai berikut:

karyawan yang bekerja tidak sesuai dengan tugas dan kewajibannya. Dan rasa tanggung jawab dalam bekerja belum tertanam pada sebagian karyawan karena masih ada saja karyawan yang terlambat saat masuk kerja.

2. Setiap sistem-sistem yang ditetapkan untuk kepentingan prosedur pembukuan, pencatatan dan pelaporan harian perusahaan sudah berjalan cukup baik dan sesuai dengan yang diharapkan pihak manajemen. Namun sistem-sistem yang ditetapkan oleh pihak manajemen belum merangkul semua kepentingan khusunya kepentingan customer dan karyawan.

3. Pada Perusahaan Kopi Toast Café indikator–indikator yang menjadi penyebab terhambatnya praktek yang sehat dalam perusahaan belum seluruhnya dilaksanakan.

B. Saran

Berdasarkan data yang telah dituliskan sebelumnya, diberikan saran yang dimana saran-saran yang diberikan berdasar pada data yang ada dan pengamatan langsung pada Perusahaan Kopi Toast Hermes Place Polonia Medan sehingga saran-saran yang akan diuraikan ini merupakan hal-hal yang kiranya dapat membantu berjalannya sistem pengawasan internal yang telah ditetapkan perusahaan. Semoga saran ini dapat bermanfaat bagi semua pihak yang berkepentingan pada Perusahaan Kopi Toast Hermes Place Polonia Medan. Beberapa saran yang ingin penulis ungkapkan adalah sebagai berikut:

tugas dari seorang gritter, kasir, bartender, koki, dan waitress. Tim leader juga harus memantau dan membiasakan anggotanya untuk bekerja sesuai dengan tugas mereka masing-masing. Sehingga struktur organisasi yang telah ditetapkan dapat berjalan dengan baik dan sesuai dengan yang seharusnya terjadi. Hal ini juga bertujuan untuk melindungi karyawan itu sendiri darin sanksi ganti rugi yang dikarenakan kelalaiannya dalam bekerja.

2. Pihak manajemen harusnya dapat menanamkan rasa tanggung jawab dan sifat-sifat positif lainnya yang dianggap perlu untuk karyawan dan kebaikan perusahaan dengan berbagai motivasi-motivasi yang membangun dan penghargaan kerja yang lebih lagi bagi karyawan yang berpotensi agar dapat menjadi contoh bagi karyawan lainnya, sehingga semua karyawan dapat berlomba untuk menjadi karyawan yang lebih baik lagi baik dari segi tanggung jawab, potensi, professional.

3. Perusahaan harusnya mengembangkan sistem pengawasan yang lebih lagi buat keamanan transaksi pembayaran yang dilakukan customer dengan menggunakan kartu debit, master card, dan visa misalnya dengan meminta tandatangan leader dan customer yang bersangkutan setiap pemotongan dilakukan untuk menghindari pemotongan 2x yang bisa dilakukan kasir tanpa customer ketahui.

5. Sistem pengawasan operasional yang ditetapkan pihak manajemen harusnya tidak meresahkan atau terlalu membebankan kepada karyawan. Agar tercipta suasana kerja yang aman dan nyaman bagi setiap bagian pada Perusahaan Kopi Toast Hermes Place Polonia Medan sehingga setiap sistem pada perusahaan dapat berjalan dengan baik.

DAFTAR PUSTAKA

Soegoto, Eddy Soeryanto, 2010. Enterpreneurship Menjadi Pebisnis Ulung

(edisi revisi). Kompas Gramedia. Jakarta.

Harahap, Sofyan Syafri, 2001. Sistem Pengawasan Manajemen (Management Control System ). Pustaka Quantum.Jakarta.