DRAFT

MUHAMMAD IMAM AL HAKIM 110308066

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

RANCANG BANGUN ALAT PENGADUK SABUN CAIR

BAHAN BAKU MINYAK JELANTAH

DRAFT

OLEH:

MUHAMMAD IMAM AL HAKIM 110308066/KETEKNIKAN PERTANIAN

Draft sebagai salah satu syarat untuk dapat melakukan seminar hasil di Program Studi Keteknikan Pertanian Fakultas

Pertanian Universitas Sumatera Utara

Disetujui Oleh: Komisi Pembimbing

(Ainun Rohanah, STP, MSi) (Lukman Adlin Harahap, STP, M.Si)

Ketua Anggota

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

ABSTRAK

MUHAMMAD IMAM AL HAKIM : Rancang bangun alat pengaduk sabun cair bahan baku limbah minyak jelantah dibimbing oleh AINUN ROHANAH dan LUKMAN ADLIN HARAHAP.

Proses pembuatan sabun cair bahan baku minyak jelantah merupakan hal menarik untuk diketahui. Penelitian ini bertujuan untuk merancang, membuat, menguji serta menganalisis nilai ekonomis alat pengaduk sabun cair bahan baku minyak jelantah. Parameter yang diamati yaitu kadar air, asam lemak bebas (FFA), bagian tidak larut dalam alkohol, kapasitas alat, rendemen, dan analisis ekonomi.

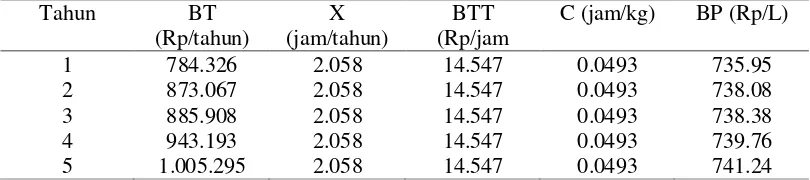

Dari hasil penelitian diperoleh kapasitas efektif alat sebesar 20,2 l/jam. Rendemen yang didapat sebesar 97,8%. Biaya pembuatan sabun cair dari tahun pertama hingga kelima adalah Rp 735,95/l, Rp 738,08/l, Rp 738,38/l, Rp 739,76 dan Rp 741,24. Break even point pada alat ini sebanyak 1,285 l/tahun. Net present value dengan suku bunga 7,5 % adalah Rp 125.039.610 dan internal rate of return sebesar 47,6%.

Kata kunci : sabun cair, minyak jelantah, kapasitas efektif alat, rendemen, analisis ekonomi

ABSTRACT

MUHAMMAD IMAM AL HAKIM: Design and construction of liquid soap stirrer made from used cooking oil, supervised by AINUN ROHANAH and LUKMAN ADLIN HARAHAP.

The process in making liquid soap from used cooking oil is an interesting thing to know. This research was held to design, construct, test, and analyze economic value of liquid soap stirrer made from used cooking oil. The parameter observed were water content, free fatty acid (FFA), alcohol insoluble part, effective capacity, yield, and economic analysis.

Based on this research, it was summerized that effective capacity of this equipment was 20,2 l/hr. Yield percentage was 97,8%. Basic cost for the first to fifth year were Rp 735,95/l, Rp 738,08/l, Rp 738,38/l, Rp 739,76/l and Rp 741,24/l. Respectively break event point was 1,285 l/year. Net present value with 7,7% rate was Rp 125.039.610 and internal rate of return was 47,6%.

RIWAYAT HIDUP

Muhammad Imam Al Hakim dilahirkan di Medan, pada tanggal 20 Agustus 1993 dari ayah M Taufik Ch dan ibu Nurhakimah Lubis. Penulis merupakan anak pertama.

Pada tahun 2011 penulis lulus dari SMA Negeri 2 Sampit dan tahun 2011 masuk ke Fakultas Pertanian USU melalui jalur Mandiri. Penulis memilih Program Studi Keteknikan Pertanian, Fakultas Pertanian.

Selama mengikuti perkuliahan, penulis aktif mengikuti organisasi Ikatan Mahasiswa Teknik Pertanian (IMATETA)

Pada tahun 2014, penulis melaksanakan Praktek Kerja Lapangan (PKL) di Pabrik Kelapa Sawit (PKS) PTPN IV Adolina, Perbaungan. Kemudian pada tahun 2015 mengadakan penelitian skripsi dengan judul “Rancang Bangun Alat

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat dan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Rancang Bangun Alat Pengaduk Sabun Cair Bahan Baku Limbah Minyak

Jelantah” yang merupakan salah satu syarat untuk mendapatkan gelar Sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, Medan.

Pada kesempatan ini penulis mengucapkan terima kasih kepada Ibu Ainun Rohanah, S.TP, M.Si selaku ketua komisi pembimbing dan kepada

Bapak Lukman Adlin Harahap, STP, M.Si selaku anggota komisi pembimbing yang banyak membimbing penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

Akhir kata, penulis mengucapkan terima kasih, semoga skripsi ini dapat berguna bagi kita semua.

Medan, Juni 2015

DAFTAR ISI

Minyak Goreng Jelantah ... 5

Pemurnian Minyak Goreng Bekas ... 6

Penghilangan Bumbu (Despicing) ... 7

Netralisasi ... 7

Peranan Mekanisasi Pertanian ... 7

Komponen Alat Pengaduk ... 8

Motor Listrik ... 8

Kapasitas Kerja Alat dan Mesin Pertanian ... 15

Rendemen ... 16 Tempat dan Waktu Penelitian... 21

Bahan dan Alat Penelitian... 21

Metode Penelitian ... 21

Komponen Alat ... 22

Persiapan Penelitian ... 23

Prosedur Penelitian ... 24

Parameter yang Diamati ... 25

Penentuan Kadar Air dan Zat Menguap pada 1050C ... 25

Bagian tak Terlarut dalam Alkohol ... 26

Kapasitas Efektifitas Alat ... 26

Rendamen ... 26

Analisis Ekonomi ... 26

HASIL DAN PEMBAHASAN Alat Pengaduk Sabun Cair ... 29

Proses Pembuatan Sabun Cair ... 31

Kapasitas Efektif Alat ... 31

Rendemen ... 32

Analisis Ekonomi ... 33

Biaya pengadukan sabun cair ... 34

Break even point ... 34

Net present value ... 35

Internal rate of return ... 35

KESIMPULAN DAN SARAN Kesimpulan ... 36

Saran ... 36 DAFTAR PUSTAKA

DAFTAR TABEL

Hal

1. Karakteristik dan Syarat Mutu Sabun Cair... 5

2. Data Pembuatan Sabun Cair... 31

3. Kapasitas Alat ... 32

4. Rendemen ... 32

DAFTAR LAMPIRAN

Hal

1. Flow chart pelaksanaan penelitian ... 39

2. Spesifikasi Alat ... 41

3. Data Penelitian ... 42

4. Analisis ekonomi ... 43

5. Break event point (BEP) ... 46

6. Net Present Value (NPV) ... 47

7. Internal Rate of Return (IRR) ... 48

8. Gambar Penelitian... 51

9. Gambar Alat Pengaduk Sabun ... 53

10.Gambar Teknik Pengaduk Sabun Cair ... 55

11.Gambar Teknik Baling Pengaduk ... 56

12.Gambar Teknik Kerangka Bawah... 57

13.Gambar Teknik Silinder ... 58

14.Gambar Teknik As Pengaduk ... 59

15.Gambar Teknik Kerangka Atas... 60

16.Perhitungan rpm dan Sabuk v ... 61

17.Tarif Listrik ... 63

18.Suku Bunga BI Rate ... 64

ABSTRAK

MUHAMMAD IMAM AL HAKIM : Rancang bangun alat pengaduk sabun cair bahan baku limbah minyak jelantah dibimbing oleh AINUN ROHANAH dan LUKMAN ADLIN HARAHAP.

Proses pembuatan sabun cair bahan baku minyak jelantah merupakan hal menarik untuk diketahui. Penelitian ini bertujuan untuk merancang, membuat, menguji serta menganalisis nilai ekonomis alat pengaduk sabun cair bahan baku minyak jelantah. Parameter yang diamati yaitu kadar air, asam lemak bebas (FFA), bagian tidak larut dalam alkohol, kapasitas alat, rendemen, dan analisis ekonomi.

Dari hasil penelitian diperoleh kapasitas efektif alat sebesar 20,2 l/jam. Rendemen yang didapat sebesar 97,8%. Biaya pembuatan sabun cair dari tahun pertama hingga kelima adalah Rp 735,95/l, Rp 738,08/l, Rp 738,38/l, Rp 739,76 dan Rp 741,24. Break even point pada alat ini sebanyak 1,285 l/tahun. Net present value dengan suku bunga 7,5 % adalah Rp 125.039.610 dan internal rate of return sebesar 47,6%.

Kata kunci : sabun cair, minyak jelantah, kapasitas efektif alat, rendemen, analisis ekonomi

ABSTRACT

MUHAMMAD IMAM AL HAKIM: Design and construction of liquid soap stirrer made from used cooking oil, supervised by AINUN ROHANAH and LUKMAN ADLIN HARAHAP.

The process in making liquid soap from used cooking oil is an interesting thing to know. This research was held to design, construct, test, and analyze economic value of liquid soap stirrer made from used cooking oil. The parameter observed were water content, free fatty acid (FFA), alcohol insoluble part, effective capacity, yield, and economic analysis.

Based on this research, it was summerized that effective capacity of this equipment was 20,2 l/hr. Yield percentage was 97,8%. Basic cost for the first to fifth year were Rp 735,95/l, Rp 738,08/l, Rp 738,38/l, Rp 739,76/l and Rp 741,24/l. Respectively break event point was 1,285 l/year. Net present value with 7,7% rate was Rp 125.039.610 and internal rate of return was 47,6%.

PENDAHULUAN

Latar Belakang

Pada zaman globalisasi ini kemajuan teknologi semakin pesat khususnya di bidang perindustrian. Secara langsung maupun tidak langsung manusia selalu berinovasi dan mewujudkan dalam bentuk wirausaha guna menunjang kesejah teraan hidupnya, berinovasi membuat alat-alat agar dapat lebih efektif dan efesien serta emiliki kualitas yang baik.

Dewasa ini, usaha kecil menengah (UKM) semakin banyak bermunculan, khususnya dalam memproduksi sabun cair. Permintaan akan sabun cair terus meningkat, dengan fungsinya untuk membersihkan peralatan makan seperti piring, sendok, garpu dan peralatan rumah tangga lainnya dari kotoran dan lemak-lemak sisa makanan.

Sabun cuci piring berdasarkan fisiknya ada tiga macam yaitu: berbentuk serbuk, pasta dan cairan. Berbentuk cairan paling banyak digunakan karena lebih praktis dan memiliki aroma yang khas menjadikan cairan pencuci piring mempunyai nilai lebih dibandingkan yang lain. Minyak jelantah merupakan minyak sisa-sisa pengorengan yang tidak bisa digunakan kembali, dan biasanya dibuang begitu saja ke lingkungan, dengan memanfaatkan kembali limbah minyak jelantah sebagai bahan baku utama sabun cari dapat menguragi pencemaran ke lingkungan serta menambah nilai ekonomisnya.

memiliki pengalaman khusus. Untuk mengurangi kebutuhan tenaga dalam pengaduk sabun cair dibuatlah mesin pengaduk sabun cair yang digerakan oleh motor listrik dapat membantu menunjang produktifitas dan efektifitas produksi usaha kecil menengah.

Mesin pengaduk sabun cair yang berada di pasaran saat ini berfungsi untuk mengaduk bahan, tidak disertai dengan proses memasak/pemanasan. Mesin ini cocok untuk mengaduk sabun cair, shampo, dll. Spesifikasi mesin pengaduk sabun cair. Bahan dari besi persegi, tabung/silinder drum plastik, dimensi mesin (pxlxt) cm :71x56x126 cm, speed : 100 rpm, daya 1/2 Hp, kapasitas 50 ltr, dan sabuk-V (Infomesin, 2013).

Dalam penelitian ini metode yang digunakan adalah studi literatur (kepustakaan), melakukan eksperimen dan melakukan pengamatan tentang alat pengaduk sabun cair yang telah ada. Kemudian dilakukan perancangan bentuk dan pembuatan/perangkaian komponen-komponen alat. Setelah itu, dilakukan pengujian alat dan pengamatan parameter.

Tujuan Penelitian

Penelitian ini bertujuan untuk merancang, membuat, menguji serta menganalisis nilai ekonomis alat pengaduk sabun cair bahan baku limbah minyak jelantah.

Manfaat Penelitian

2. Sebagai bahan referensi bagi mahasiswa yang melakukan penelitian yang berhubungan dengan rancang bangun alat pengaduk sabun cair bahan baku limbah minyak jelantah.

TINJAUAN PUSTAKA

Sabun Cair

Sabun telah ditemukan oleh orang Mesir Kuno beberapa ribu tahun yang lalu. Teknik pembuatan sabun dilupakan orang dalam zaman kedelapan, namun ditemukan kembali selama zaman renaisans. Penggunaan sabun mulai meluas pada abad ke-18. Dewasa ini sabun dibuat praktis sama dengan teknik yang digunakan pada zaman yang lampau (Lubis, 1999).

Sabun cair diproduksi untuk berbagai keperluan seperti untuk mandi, pencucian tangan, pencucian piring ataupun alat-alat rumah tangga, dan sebagainya. Karakteristik sabun cair tersebut berbeda-beda untuk setiap keperluannya, tergantung pada komposisi bahan dan proses pembuatanya. Keunggulan sabun cair antara lain mudah dibawa berpergian dan lebih higenis

karena biasanya disimpan dalam wadah yang tertutup rapat (Wijana dkk, 2005).

Sabun cair merupakan proses saponifikasi, yaitu hidrolisi lemak menjadi asam lemak dan gliserol dalam KOH (minyak dipanaskan dengan KOH) sampai terhidrolisis sempurna. Asam lemak yang berkaitan dengan natrium ini dinamakan sabun. Hasil lain dari reaksi saponifikasi ialah gliserol, selain C12 dam C16, sabun juga disusun oleh gugus asam karboksilat (Ketaren, 1986).

pewarna dan pewangi dapat dilakukan pada saat sabun mencapai light trace

(adonan sabun berbentuk seperti fla) (Dalimunthe, 2009).

Sumber lemak dan minyak yang digunakan sebagai bahan dasar sabun dapat berasal dari hewani (lemak babi dan lemak sapi) maupun dari nabati (tumbuhan kelapa, palem dan minyak zaitun). Alkali yang digunakan pada percobaan ini adalah larutan KOH yang dapat membuat sabun menjadi cair, sedangkan alkali yang digunakan untuk membuat sabun padat digunakan larutan NaOH (Ketaren, 1986).

Syarat Mutu Sabun Cair

Syarat mutu sabun cair yang ditetapkan SNI digunakan untuk men-standarkan produk masal yang nantinya akan digunakan oleh semua orang hanya mencakup sifat kimiawi dari sabun cair, yaitu jumlah kadar air, asam lemak bebas, bagian tidak terlarut dalam alkohol. Berikut adalah tabel karateristik dan syarat mutu dari sabun cair.

Tabel 1. Karakteristik dan Syarat Mutu Sabun Cair

Karakteristik Syarat Mutu

Kadar air (%) Maks 15

Asam Lemak Bebas (%) Maks 2.5

Bagian tidak terlarut dalam Alkohol (%) Maks 2.5 (SNI 06-3532, 1994)

Minyak Goreng Jelantah

Sebanyak 49% dari total permintaan minyak goreng adalah konsumsi rumah tangga dan sisanya untuk keperluan industri, termasuk diantaranya industri perhotelan dan restoran-restoran. Selama pengorengan, minyak goreng akan mengalami pemanasan pada suhu tinggi ± 170-180 oC dalam waktu yang cukup lama. Hal ini akan menyebabkan terjadinya proses oksidasi, hidrolisis dan polimerisasi yang menghasilkan senyawa-senyawa hasil degradasi minyak seperti

keton, aldehid dan polimer yang merugikan kesehatan manusia (Wijana dkk, 2005).

Mengkonsumsi minyak jelantah dapat memicu munculnya asam lemak trans yang akan mempengaruhi HDL kolestrol, LDL kolestrol serta total kolestrol yang merupakan sistem metabolisme darah, penyumbatan pembuluh darah dan akhirnya berujuk ke penyakit jantung, serta dapat menimbulkan rasa gatal pada

tengorokan dan memicu meningkatnya pertumbuhan sel kanker (Small Crab, 2012).

Pemurnian Minyak Goreng

Pemurnian merupakan tahap pertama dari proses pemanfaatan minyak goreng bekas, yang hasilnya dapat di gunakan sebagai minyak goreng kembali atau sebagai bahan baku produk untuk pembuatan sabun cuci piring cair. Tujuan utama pemurnian minyak goreng ini adalah menghilangkan rasa bau yang tidak enak, warna yang jurang menarik dan memperpanjang daya simpan digunakan kembali (Wijana dkk, 2005).

Pemurnian minyak goreng ini meliputi 2 tahap proses yaitu: 1. Penghilangan bumbu (despicing)

Penghilangan Bumbu (despicing)

Proses penghilangan bumbu despicing langkah ini dilakukan jika memang minyak goreng bekas yang digunakan sangat buruk kualitasnya. Langkah pertama proses pemurnian adalah menyaring minyak terlebih dahulu (filtering), kemudian mengendapkannya dengan cara mendiamkannya, kedua memisahkan kotoran yang disebabkan oleh bumbu agar unsur seperti protein karbohidrat, garam dan lainya dapat terurai. Proses ini dikenal dengan istilah despicing, proses ini sama sekali tidak mengurangi asam lemak bebas dalam minyak ( Syamsudin, 2008).

Netralisasi

Netralisasi merupakan proses untuk menurunkan nilai asam lemak bebas (Free Fatty Acid ; FFA) dari minyak goreng bekas dengan mereaksikan asam lemak bebas (FFA) tersebut dengan larutan basa. Sabun yang terbentuk pada awal proses netralisasi tidak dapat larut dalam minyak dan dapat dipisahkan dengan cara sentrifugasi. Selain itu proses nentralisis juga untuk menghilangkan bahan penyebab warna gelap, sehingga minyak menjadi lebih jernih. Bahan yang digunakan untuk proses penetralisasian pada percobaan ini adalah Kalium Hidroksida (KOH) (Lestari, 2010).

Peranan Mekanisasi Pertanian

Pemilihan tingkat teknologi alat dan mesin pertanian harus didasarkan pada :

- teknologi yang tepat guna, yang lebih sesuai dengan tingkat perkembangan masyarakat dengan lebih menekankan kepada appropriate technology

- alat dan mesin pertanian yang akan dikembangkan harus dapat mendorong terbentuknya industri pembuatan alat dan mesin pertanian di dalam negeri. (Rizaldi, 2006).

Komponen Alat Pengaduk

Motor listrik

Motor listrik adalah mesin yang mengubah energi listrik menjadi energi mekanis. Misalnya mesin pembangkit tenaga listrik maka dapat memutar motor litrik yang menggunakan mesin untuk berbagai keperluan separti mesin untuk menggiling padi menjadi beras, untuk pompa irigasi untuk pertanian, untuk kipas angin serta mesin pendingin (Djoekardi, 1996)

Setiap mesin sesudah dirakit, porosnya menonjol hingga ujung penutup (lubang pelindung) pada sekurang-kurangnya suatu sisi supaya dapat dilengkapi dengan sebuah cakra sabuk mesin (Pulley) atau sebuah gandengan untuk menghubungkan kesuatu pengerak mula (pada generator) atau kesuatu mesin yang akan digerakan (Daryanto, 2002).

Menurut Soenarta dan Furuhama (2002) motor listrik mempunyai keuntungan sebagai berikut:

3. udara tidak ada yang dihisap, juga tidak ada gas buang, karena itu tidak perlu mengukur polusi lingkungannya dan membuat ventilasi. Tetapi di ruang yang berbahaya terhadap percikan api, perlu digunakan motor listrik agar tidak terjadi kebakaran.

Poros

Poros merupakan salah satu bagian yang terpenting dari setiap mesin. Hampir semua mesin meneruskan tenaga bersama-sama dengan putaran. Peranan utama dalam transmisi seperti itu dipegang oleh poros, diklasifikasikan menurut bebanya yaitu: poros transmisi (line shaft), spindel (spindle), dan gandar (axle) (Sularso dan suga, 2004).

Poros umumnya berfungsi untuk memindahkan daya dan putaran bentuk dari poros adalah silinder baik pejal maupun berongga. Namun ukuran diameternya tidak selalu sama. Biasanya dalam permesinan, dibuat bertangga agar bantalan, roda gigi maupun Pulley mempunyai dudukan dan penahan agar dapat diperoleh ketelitian mekanisme (Pratomo dan Irawanto, 1983).

Hal-hal yang perlu diperhatikan didalam merencanakan sebuah poros adalah:

1. Kekuatan poros

Suatu poros transmisi dapat mengalami beban puntir atau lentur atau gabungan antara puntir dan lentur. Juga ada poros yang mendapat beban tarik atau tekan seperti poros baling-baling kapal atau turbin dll. 2. Kekakuan poros

ketidak telitian (pada mesin perkakas) atau getaran dan suara. Karena itu, disamping kekuatan poros, kekakuannya juga harus diperhatikan dan disesuaikan dengan macam mesin yang akan dilayani poros tersebut.

3. Putaran kritis

Bila putaran suatu mesin dinaikkan maka pada suatu harga putaran tertentu dapat terjadi getaran yang luar biasa besarnya. Putaran ini disebut putaran kritis. Hal ini dapat mengakibatkan kerusakan pada poros dan bagian-bagian lainnya. Poros harus direncanakan hingga putaran kerjanya lebih rendah dari putaran kritisnya.

4. Korosi

Bahan-bahan tahan korosi harus dipilih untuk propeler dan pompa bila terjadi kontak dengan media yang korosif. Demikian pula untuk poros yang terancam kavitasi dan poros mesin yang sering berhenti lama. (Achmad, 2006).

Pulley

Pemasangan pulley antara lain dapat dilakukan dengan cara: 1. Horizontal

Pemasangan Pulley dapat dilakukan dengan cara mendatar dimana pasangan

Pulley terletak pada sumbu mendatar. 2. Vertikal

Pemasangan Pulley di dunakan secara tegak dimana letak pasangan Pulley

adalah pada sumbu vertikal. Pada pemasangan ini akan terjadi getaran pada bagian sabuk yang sehingga mungkin akan menimbulkan getaran pada mekanisme serta penurunan umur sabuk (Mabie and Ocvirk, 1967).

Rumus yang digunakan untuk menghitung percepatan putaran atau ukuran roda transmisi adalah:

SD(penggerak) = SD(yang digerakan) ... (1)

Dimana S adalah kecepatan Pulley (rpm) dan D adalah diameter Pulley (mm) (Smith dan Wilkes, 1990).

Logam yang Digunakan

Baja tahan karat (Stainless Steel)

Logam yang digunakan merupakan logam baja tahan karat (stainless steel). Baja tahan karat yang mempunyai seratus lebih jenis yang berbeda-beda. Seluruh baja itu mempunyai satu sifat karena kandungan kromium yang membuatnya tahan terhadap karat. Baja tahan karat dapat dibagi dalam tiga kelompok dasar, yakni :

1. Baja tahan karat ferit

kromium sekitar 13 % - 20 % dan tambahan kromium tergantung pada tingkat ketahanan karat yang diperlukan.

2. Baja tahan karat austenit

Baja tahan karat austenit mengandung nikel dan kromium yang amat tinggi, nikel akan membuat temperatur transformasinya rendah, sedangkan kromium akan membuat kecepatan pendinginan kritisnya rendah.

3. Baja tahan karat martensit

Baja tahan karat martensit mengandung sejumlah besar unsur karbon. Baja yang mengandung 0,1 % C, 13 % Cr, dan 0,5 % Mn ini dapat didinginkan untuk memperbaiki kekuatannya, tetapi tidak menambah kekerasan. (Amanto dan Haryanto, 1999).

Besi

Besi adalah logam putih seperti perak, dapat dipoles, keras, dapat ditempa, dapat dilengkungkan, dan bersifat magnetik. Besi adalah unsur yang sangat stabil dan merupakan unsur terbanyak kedelapan di bumi ini setelah Silikon, juga merupakan unsur logam terbanyak ketiga pada lapisan kulit bumi setelah Aluminium dan Silokon. Bijih besi yang banyak dikenal diantaranya Magnetite

(Fe3O4), Hermanite (Fe2O3), Siderite (FeCO3), Pirite (FeS2) (Amanto dan Haryanto, 1999).

Bantalan

lainnya bekerja dengan baik. Jika bantalan tidak berfungsi dengan baik maka prestasi seluruh sistem akan menurun atau tak dapat bekerja secara semestinya. Jadi, bantalan dalam permesinan dapat disamakan peranannya dengan pondasi pada gedung. Bantalan radial, arah beban yang ditumpu bantalan ini adalah gerak lurus sumbu poros, arah beban bantalan ini sejajar sumbu poros. Dan bantalan gelinding khusus, bantalan ini dapat menumpu beban yang arahnya sejajar dan tegak lurus sumbu poros (Sularso dan Suga, 2004).

Menurut Anwir (1982) bantalan dengan gesekan menggelinding memiliki keuntungan sebagai berikut:

1. Kerugian gesekan kecil, juga di waktu awal gerak. 2. Jumlah minyak pelumas yang akan digunakan sedikit. 3. Keausannya sedikit.

4. Bantalan hanya sedikit membutuhkan pengawasan 5. Tidak mengalami kesulitan waktu percobaan berjalan 6. Penyesuaian bantalan tidak perlu dilakukan.

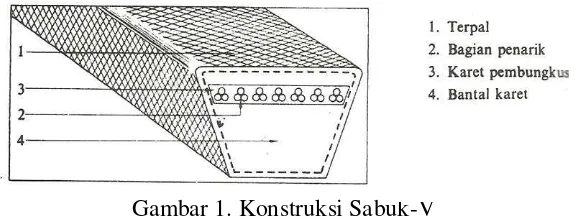

Sabuk-V

Gambar 1. Konstruksi Sabuk-V

Bilamana pemindahan daya menggunakan dua roda transmisi beralur, hubungan antara jarak ke dua titik pusat sumbu roda transmisi dengan panjang sabuk dapat ditentukan dengan rumus berikut :

L = 2C + 1.57 (D + d) + (D – d)2

/4C ... (2) dimana :

L = panjang efektif sabuk, inci (mm)

C = jarak antara ke dua sumbu roda transmisi yang besar inci (mm) D = diameter luar efektif roda transmisi yang besar, inci (mm) d = diameter luar efektif roda transmisi yang kecil, inci (mm) (Smith and Wilkes, 1990).

Menurut Sularso dan Suga (2004), Sabuk-V digunakan untuk menurunkan putaran maka perbandingan yang umum di gunakan adalah:

n1/n2 = Dp/Dp ... (3) dimana:

Dalam perdagangan terdapat macam ukuran sabuk. Namun mendapaat sabuk yang panjangnya sama dengan hasil perhitunggan umumnya sukar.

Jarak sumbu poros C dapat dinyatakan sebagai:

C =

b+ √b2- 8 (Dp- dp) 28

... (4)

b = 2L – 3,14 (Dp + dp) ... (5) dimana:

C = jarak antara kedua sumbu roda transisi (mm) L = panjang efektif sabuk (mm) menyebabkan berkurangnya kemungkinan selipnya sabuk penggerak dengan tegangan yang lebih kecil dari pada sabuk yang pipih (Smith dan Wilkes, 1990).

Kapasitas Kerja Alat dan Mesin Pertanian

Kapasitas Alat = Pr a a

a

... (6)

Rendemen

Rendemen adalah presentase produk yang didapatkan dengan membandingkan berat awal bahan dengan berat akhirnya. Sehingga didapat kehilangan berat proses pengolahan. Rendamen didapat dengan cara menimbang berat akhir bahan yang dihasilkan dari proses di bandingkan dengan berat bahan awal.

Rendemen = Berat sabun cair yang dihasilkan

Berat Bahan Baku x % ... (7)

Analisis Ekonomi

Biaya pemakaian alat

Pengukuran biaya pemakaian alat dilakukan dengan cara menjumlahkan biaya yang dikeluarkan yaitu biaya tetap dan biaya tidak tetap (biaya pokok).

Biaya pokok =

[

��

+ ���]

C ... (8)

dimana :

BT = total biaya tetap (Rp/tahun) BTT = total biaya tidak tetap (Rp/jam) x = total jam kerja pertahun (jam/tahun) C = kapasitas alat (jam/satuan produksi) 1. Biaya tetap

Biaya tetap terdiri dari:

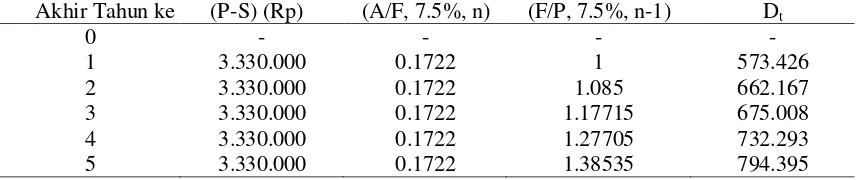

1) Biaya penyusutan (metode sinking fund)

dimana:

Dt = biaya penyusutan tiap akhir tahun (Rp/tahun) P = harga beli (Rp)

S = nilai akhir (10% dari P) (Rp) n = perkiraan umur ekonomi (tahun)

t = umur perkiraan mesin/alat pada permulaan tahun berikutnya (Hidayat dkk, 1999).

2) Biaya bunga modal dan asuransi, perhitungannya digabungkan besarnya :

I = � +

... (10)

dimana :

i = total persentase bunga modal dan asuransi

3) Di negara kita belum ada ketentuan besar pajak secara khusus untuk mesin-mesin dan peralatan pertanian, beberapa literatur menganjurkan bahwa biaya pajak alsin pertanian diperkirakan sebesar 2% pertahun dari nilai awalnya.

4) Biaya gudang atau gedung diperkirakan berkisar antara 0,5 - 1%, rata-rata diperhitungkan 1% nilai awal (P) pertahun.

2. Biaya tidak tetap

Biaya tidak tetap terdiri dari biaya perbaikan untuk motor listrik sebagai sumber tenaga penggerak.

Biaya perbaikan ini dapat dihitung dengan persamaan : Biaya reparasi = , % �−

Biaya karyawan / operator yaitu biaya untuk gaji operator. Biaya ini tergantung kepada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya (Hidayat dkk, 1999).

Break even point

Break even point (analisis titik impas) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usahan yang dilakukan dapat membiayai sendiri (self financing). Dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol. Bila pendapatan dari produksi berada disebelah kiri titik impas maka kegiatan usaha akan menderita kerugian, sebaliknya bila disebelah kanan titik impas akan memperoleh keuntungan.

Analisis titik impas juga digunakan untuk :

1. Hitungan biaya dan pendapatan untuk setiap alternatif kegiatan usaha.

2. Rencana pengembangan pemasaran untuk menetapkan tambahan investasi untuk peralatan produksi.

3. Tingkat produksi dan penjualan yang menghasilkan ekuivalensi (kesamaan) dari dua alternatif usulan investasi

(Waldyono, 2008).

Untuk mendefinisikan antara titik impas pada keuntungan (P) nol dan titik impas dengan kontribusi keuntungan, keuntungan sebelum pajak (P) perlu diperha tikan, yakni:

P = profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas. SP = selling per unit (penerimaan dari tiap unit produksi)(Rp)

VC = variabel cash (biaya tidak tetap) per unit produksi (Rp) (Waldiyono, 2008).

Net present value

Net Present Value (NPV) adalah metode menghitung nilai bersih (netto) pada waktu sekarang (present). Asumsi present yaitu menjelaskan waktu awal per hitungan bertepatan dengan saat evaluasi dilakukan atau pada periode tahun ke nol (0) dalam perhitungan cash flow investasi.

Cash flow yang benefitsaja perhitungannya disebut dengan present worth of benefit (PWB), sedangkan jika yang diperhitungkan hanya cash out (cost) disebut dengan present worth of cost (PWC).Sementara itu NPV diperoleh dari PWB dikurangi PWC, yakni:

NPV = PWB - PWC ... (6) PWB = present worth of benefit

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran atau kriteria tertentu dalam metode NPV ialah NPV > 0 artinya investasi akan menguntungkan/ layak

NPV < 0 artinya investasi tidak menguntungkan (Giatman, 2006).

Internal rate of return

Dengan menggunakan metode internal rate of return (IRR) akan mendapatkan informasi yang berkaitan dengan tingkat kemampuan cash flow

dalam mengembalikan investasi yang dijelaskan dalam bentuk % periode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi (Giatman, 2006).

Internal rate of return adalah suatu tingkatan discount rate, pada discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung dengan menggunakan rumus sebagai berikut:

BAHAN DAN METODE

Tempat dan Waktu Penelitian

Penelitian ini dilakukan di laboratorium Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara dan di Laboratorium Analisa Kimia Bahan Pangan Fakultas Pertanian Universitas Sumatera Utara, mulai pada bulan Maret Maret – Mei 2015

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah Baja U (UND), Plat besi, Puli ( Pulley ), Motor listrik, Sabuk V ( V- belt ), Baut dan mur, Bearing (bantalan), stainless steel padu (poros), dan Kabel deck.

Sedangkan alat-alat yang digunakan pada penelitian ini adalah Mesin Las, Mesin Bor, Mesin gerinda, Gergaji Besi, Water pass, Palu, Tang, Kunci pas dan ring

Metodologi Penelitian

Komponen Alat

Alat pengaduk untuk pembuatan sabun cair yang di gunakan dalam penelitian ini memiliki beberapa komponen utama yaitu :

1. Rangka alat

Rangka alat ini berfungsi sebagai penyokong komponen-komponen alat lainnya, yang terbuat dari besi U (UND). Alat ini mempunyai panjang 75 cm, tinggi 86,5 cm, dan lebar 59,7 cm.

2. Motor listrik

Motor listrik berfungsi sebagai sumber tenaga mekanis (penggerak). Alat ini menggunakan motor listrik berdaya 3/4 HP, 1400 rpm dan output 323 rpm.

3. Poros Motor

Poros motor berfungsi sebagai dudukan Pulley. Juga sebagai penerus gaya dari motor listrik diteruskan Pulley.

4. Bearing (Bantalan)

Bearing berfungsi sebagai dudukan poros dan agar poros tidak mengalami aus.

5. Pulley penggerak

Pulley penggerak berfungsi sebagai penerima putaran dari poros dan sebagai dudukan sabuk-V, dengan diameter Pulley pengerak 3 inci dan diameter Pulley yang digerakan 13 inci.

6. Sabuk-V

7. Poros pengaduk

Poros pengaduk berfungsi sebagai tempat dudukan pulley pengaduk dan juga sebagai penghubung putaran yang diterima pulley pengaduk untuk di teruskan ke pengaduk. Gambar teknik dapat dilihat di lampiran.

8. Pengaduk

Pengaduk berfungsi untuk mengaduk bahan baku didalam berbentuk baling-baling. Gambar teknik dapat dilihat di lampiran.

9. Wadah pengadukan

Wadah pengadukan berfungsi sebagai tempat bercampurnya bahan baku yang diaduk mempunyai diameter 30 cm, dan tinggi 40 cm

10.Kompor Gas

Kompor gas berfungsi untuk memanaskan bahan baku.

Persiapan Penelitian

Sebelum penelitian dilaksanakan, terlebih dahulu dilakukan persiapan untuk penelitian yaitu merancang bentuk dan ukuran alat, dan mempersiapkan bahan-bahan dan peralatan-peralatan yang akan digunakan dalam penelitian. a. Pembuatan alat

Adapun langkah-langkah dalam membuat alat pengaduk sabun cair ini yaitu :

1. Merancang bentuk alat pengaduk sabun cair.

2. Menggambar serta ditentukan ukuran alat pengaduk sabun cair

4. Melakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai dengan ukuran yang telah ditentukan pada gambar teknik alat

5. Memotong bahan sesuai dengan ukuran yang telah ditentukan.

6. Melakukan pengelasan dan pengeboran untuk pemasangan kerangka alat. 7. Menggerinda permukaan yang terlihat kasar karena bekas pengelasan. 8. Melakukan pengecatan guna memperpanjang umur pemakaian alat dan

menambah daya tarik alat.

9. Merangkai komponen-komponen alat pengaduk sabun cair.

10. Memasang sabuk V pada motor listrik dan puli untuk menghubungkan tenaga putar dari motor listrik terhadap puli yang sudah terhubung dengan poros sebagai sumber tenaga untuk mengaduk bahan.

b. Persiapan bahan

1. Disiapkan minyak jelantah yang telah dimurnikan. 2. Diukur volume Minyak jelantah sebesar 5 liter . 3. Bahan siap untuk diolah.

Prosedur penelitian

Disiapkan bahan-bahan yang diperlukan.

Dihidupkan kompor dijaga pada suhu proses 45 oC.

Dihidupkan alat pengaduk untuk pembuatan sabun cair.

Dimasukan bahan mulai dari surfaktan, CMC, ekstrak dan air yang telah dipersiapkan terlebih dahulu. proses pengadukan bahan kedalam wadah pengaduk diatur sesuai dengan ciri-ciri visual bahan yang terjadi yaitu bahan mulai terbentuk larutan sabun.

Dihitung waktu berapa lama hingga sabun cair dihasilkan.

Dimatikan alat pengaduk sabun cair.

Diambil hasil sabun cair dari wadah pengaduk.

Dihitung volume sabun cair yang didapat.

Dilakukan perhitungan pada tiap-tiap parameter yang telah ditentukan.

Dilakukan hingga sebanyak 3 kali ulangan

Parameter yang Diamati

Penentuan Kadar Air dan Zat Menguap pada 105oC

Penentuan kadar air sabun cair adalah mengetahui kadar air yang terdapat pada sabun cair dengan cara pemanasan dengan suhu 150 oC sebagai salah satu indikator apakah sabun batang yang diproduksi telah lulus standarisasi atau tidak.

Penentuan Kadar Asam Lemak Bebas (FFA)

Bagian Tidak Larut dalam Alkohol

Bagian tak larut dalam alkohol ialah bagian sabun yang tidak larut dalam larutan alkohol, seperti ampas-ampas dari bekas penggorengan pada proses penggorengan, ataupun ampas-ampas pada ekstrak-ekstrak komoditi yang digunakan (Wijaya, 2014).

Kapasitas Efektif Alat

Kapasitas efektif alat dilakukan dengan menghitung banyaknya sabun cair yang dihasilkan (L) tiap satuan waktu yang dibutuhkan selama proses pengadukan (jam). Hal ini dapat dihitung berdasarkan persamaan (6) pada tinjauan pustaka.

Rendemen

Rendemen didapat dengan menghitung berat hasil setelah pengadukan dengan berat bahan sebelumnya. Hal ini dapat dihitung berdasarkan persamaan (7) pada tinjauan pustaka.

Analisis Ekonomi

1. Biaya pengadukan sabun cair limbah minyak jelantah

Perhitungan biaya pengolahan sabun cair dilakukan dengan cara menjumlahkan biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok. Hal ini dapat dihitung berdasarkan persamaan (8) pada tinjauan pustaka.

a.Biaya tetap

Menurut Hidayat dkk (1999), biaya tetap terdiri dari :

2. Biaya bunga modal dan asuransi. Hal ini dapat dihitung berdasarkan persamaan (10) pada tinjauan pustaka.

3. Biaya pajak

Diperkirakan bahwa biaya pajak adalah 1% pertahun dari nilai awalnya. b.Biaya tidak tetap

Biaya tidak tetap terdiri dari: 1.Biaya listrik (Rp/Kwh) = Rp. 1.465

2. Biaya perbaikan alat. Biaya perbaikan ini dapat dihitung dengan persamaan (11) pada tinjauan pustaka.

3. Biaya Operator

Biaya operator tergantung pada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya.

2. Break Event Point

Manfaat perhitungan titik impas (break event point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Untuk menentukan (BEP) maka dapat dihitung

berdasarkan persamaan (12) pada tinjauan pustaka.

3. Net Present Value (NPV)

Identifikasi masalah kelayakan financial dianalisis dengan metode analisis

digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Hal ini dapat dihitung berdasarkan persamaan (13) pada tinjauan pustaka.

Dengan kriteria :

- NPV > 0, berarti usaha menguntungkan, layak untuk dilaksanakan dan dikembangkan.

- NPV < 0, berarti sampai dengan t tahun investasi proyek tidak menguntungkan dan tidak layak untuk dilaksanakan serta dikembangkan. - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

4. Internal Rate of Return (IRR)

BAHAN DAN METODE

Tempat dan Waktu Penelitian

Penelitian ini dilakukan di laboratorium Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara dan di Laboratorium Analisa Kimia Bahan Pangan Fakultas Pertanian Universitas Sumatera Utara, mulai pada bulan Maret Maret – Mei 2015

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah Baja U (UND), Plat besi, Puli ( Pulley ), Motor listrik, Sabuk V ( V- belt ), Baut dan mur, Bearing (bantalan), stainless steel padu (poros), dan Kabel deck.

Sedangkan alat-alat yang digunakan pada penelitian ini adalah Mesin Las, Mesin Bor, Mesin gerinda, Gergaji Besi, Water pass, Palu, Tang, Kunci pas dan ring

Metodologi Penelitian

Komponen Alat

Alat pengaduk untuk pembuatan sabun cair yang di gunakan dalam penelitian ini memiliki beberapa komponen utama yaitu :

1. Rangka alat

Rangka alat ini berfungsi sebagai penyokong komponen-komponen alat lainnya, yang terbuat dari besi U (UND). Alat ini mempunyai panjang 75 cm, tinggi 86,5 cm, dan lebar 59,7 cm.

2. Motor listrik

Motor listrik berfungsi sebagai sumber tenaga mekanis (penggerak). Alat ini menggunakan motor listrik berdaya 3/4 HP, 1400 rpm dan output 323 rpm.

3. Poros Motor

Poros motor berfungsi sebagai dudukan Pulley. Juga sebagai penerus gaya dari motor listrik diteruskan Pulley.

4. Bearing (Bantalan)

Bearing berfungsi sebagai dudukan poros dan agar poros tidak mengalami aus.

5. Pulley penggerak

Pulley penggerak berfungsi sebagai penerima putaran dari poros dan sebagai dudukan sabuk-V, dengan diameter Pulley pengerak 3 inci dan diameter Pulley yang digerakan 13 inci.

6. Sabuk-V

7. Poros pengaduk

Poros pengaduk berfungsi sebagai tempat dudukan pulley pengaduk dan juga sebagai penghubung putaran yang diterima pulley pengaduk untuk di teruskan ke pengaduk. Gambar teknik dapat dilihat di lampiran.

8. Pengaduk

Pengaduk berfungsi untuk mengaduk bahan baku didalam berbentuk baling-baling. Gambar teknik dapat dilihat di lampiran.

9. Wadah pengadukan

Wadah pengadukan berfungsi sebagai tempat bercampurnya bahan baku yang diaduk mempunyai diameter 30 cm, dan tinggi 40 cm

10.Kompor Gas

Kompor gas berfungsi untuk memanaskan bahan baku.

Persiapan Penelitian

Sebelum penelitian dilaksanakan, terlebih dahulu dilakukan persiapan untuk penelitian yaitu merancang bentuk dan ukuran alat, dan mempersiapkan bahan-bahan dan peralatan-peralatan yang akan digunakan dalam penelitian. a. Pembuatan alat

Adapun langkah-langkah dalam membuat alat pengaduk sabun cair ini yaitu :

1. Merancang bentuk alat pengaduk sabun cair.

2. Menggambar serta ditentukan ukuran alat pengaduk sabun cair

4. Melakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai dengan ukuran yang telah ditentukan pada gambar teknik alat

5. Memotong bahan sesuai dengan ukuran yang telah ditentukan.

6. Melakukan pengelasan dan pengeboran untuk pemasangan kerangka alat. 7. Menggerinda permukaan yang terlihat kasar karena bekas pengelasan. 8. Melakukan pengecatan guna memperpanjang umur pemakaian alat dan

menambah daya tarik alat.

9. Merangkai komponen-komponen alat pengaduk sabun cair.

10. Memasang sabuk V pada motor listrik dan puli untuk menghubungkan tenaga putar dari motor listrik terhadap puli yang sudah terhubung dengan poros sebagai sumber tenaga untuk mengaduk bahan.

b. Persiapan bahan

1. Disiapkan minyak jelantah yang telah dimurnikan. 2. Diukur volume Minyak jelantah sebesar 5 liter . 3. Bahan siap untuk diolah.

Prosedur penelitian

Disiapkan bahan-bahan yang diperlukan.

Dihidupkan kompor dijaga pada suhu proses 45 oC.

Dihidupkan alat pengaduk untuk pembuatan sabun cair.

Dimasukan bahan mulai dari surfaktan, CMC, ekstrak dan air yang telah dipersiapkan terlebih dahulu. proses pengadukan bahan kedalam wadah pengaduk diatur sesuai dengan ciri-ciri visual bahan yang terjadi yaitu bahan mulai terbentuk larutan sabun.

Dihitung waktu berapa lama hingga sabun cair dihasilkan.

Dimatikan alat pengaduk sabun cair.

Diambil hasil sabun cair dari wadah pengaduk.

Dihitung volume sabun cair yang didapat.

Dilakukan perhitungan pada tiap-tiap parameter yang telah ditentukan.

Dilakukan hingga sebanyak 3 kali ulangan

Parameter yang Diamati

Penentuan Kadar Air dan Zat Menguap pada 105oC

Penentuan kadar air sabun cair adalah mengetahui kadar air yang terdapat pada sabun cair dengan cara pemanasan dengan suhu 150 oC sebagai salah satu indikator apakah sabun batang yang diproduksi telah lulus standarisasi atau tidak.

Penentuan Kadar Asam Lemak Bebas (FFA)

Bagian Tidak Larut dalam Alkohol

Bagian tak larut dalam alkohol ialah bagian sabun yang tidak larut dalam larutan alkohol, seperti ampas-ampas dari bekas penggorengan pada proses penggorengan, ataupun ampas-ampas pada ekstrak-ekstrak komoditi yang digunakan (Wijaya, 2014).

Kapasitas Efektif Alat

Kapasitas efektif alat dilakukan dengan menghitung banyaknya sabun cair yang dihasilkan (L) tiap satuan waktu yang dibutuhkan selama proses pengadukan (jam). Hal ini dapat dihitung berdasarkan persamaan (6) pada tinjauan pustaka.

Rendemen

Rendemen didapat dengan menghitung berat hasil setelah pengadukan dengan berat bahan sebelumnya. Hal ini dapat dihitung berdasarkan persamaan (7) pada tinjauan pustaka.

Analisis Ekonomi

1. Biaya pengadukan sabun cair limbah minyak jelantah

Perhitungan biaya pengolahan sabun cair dilakukan dengan cara menjumlahkan biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok. Hal ini dapat dihitung berdasarkan persamaan (8) pada tinjauan pustaka.

a.Biaya tetap

Menurut Hidayat dkk (1999), biaya tetap terdiri dari :

2. Biaya bunga modal dan asuransi. Hal ini dapat dihitung berdasarkan persamaan (10) pada tinjauan pustaka.

3. Biaya pajak

Diperkirakan bahwa biaya pajak adalah 1% pertahun dari nilai awalnya. b.Biaya tidak tetap

Biaya tidak tetap terdiri dari: 1.Biaya listrik (Rp/Kwh) = Rp. 1.465

2. Biaya perbaikan alat. Biaya perbaikan ini dapat dihitung dengan persamaan (11) pada tinjauan pustaka.

3. Biaya Operator

Biaya operator tergantung pada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya.

2. Break Event Point

Manfaat perhitungan titik impas (break event point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Untuk menentukan (BEP) maka dapat dihitung

berdasarkan persamaan (12) pada tinjauan pustaka.

3. Net Present Value (NPV)

Identifikasi masalah kelayakan financial dianalisis dengan metode analisis

digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Hal ini dapat dihitung berdasarkan persamaan (13) pada tinjauan pustaka.

Dengan kriteria :

- NPV > 0, berarti usaha menguntungkan, layak untuk dilaksanakan dan dikembangkan.

- NPV < 0, berarti sampai dengan t tahun investasi proyek tidak menguntungkan dan tidak layak untuk dilaksanakan serta dikembangkan. - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

4. Internal Rate of Return (IRR)

HASIL DAN PEMBAHASAN

Alat Pengaduk Sabun Cair

Alat pengaduk sabun cair bahan baku limbah minyak jelantah ini adalah alat yang dirancang untuk mengolah sabun cair dengan metode pengadukan secara mekanis dimana pengoperasian alat dilakukan oleh operator. Dalam pembuatan sabun cair ini, proses pengadukan dan pemurnian minyak sangat penting untuk menghasilkan sabun yang baik.

Bahan yang dipilih pada pembuatan alat akan sangat mempengaruhi kinerja mesin saat beroperasi. Bahan-bahan teknik yang dipilih pada alat ini harus memenuhi persyaratan yang diinginkan yaitu kokoh dan mampu mendukung kinerja mesin serta mudah diperoleh. Selain bahan yang berkualitas, pemilihan bahan juga mempertimbangkan nilai ekonomi atau harga bahan tersebut. Harga bahan harus terjangkau sehingga biaya pembuatan alat tidak terlalu mahal.

Dimensi alat sangat penting dalam produksi alat-alat pertanian. Pentingnya dilakukan pengukuran dimensi alat dan massa dari alat bertujuan apabila ada usaha untuk memproduksi alat dalam jumlah besar dan kemudian menjualnya. Dengan mengetahui dimensi dan massa alat tersebut, dapatlah diketahui ukuran

Perancangan dan pembuatan alat ini bertujuan untuk membantu dan mempermudah masyarakat dalam usaha membuat cabun cair. Dengan alat ini diharapkan harga jual dan produksi sabun cair dapat ditingkatkan dan mengurangi biaya tenaga kerja.

Komponen alat yang dipakai dalam penelitian ini terbuat dari bahan yang mudah dijumpai dengan harga relatif terjangkau, dengan kualitas relatif baik. Kerangka alat yang terbuat dari besi diharapkan mampu meyokong beban yang dikenakan pada saaat pengadukan. Ukuran kerangka disusuaikan dengan kebutuhan tempat akan alat-alat yang dirancang dan komponen lainnya.

Proses Pembuatan Sabun Cair

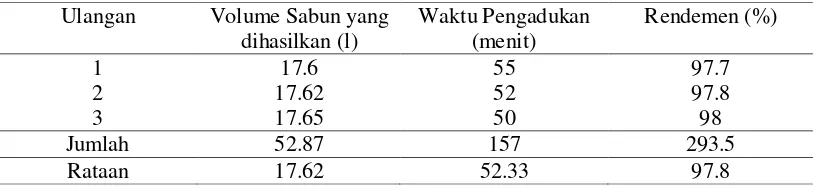

Proses pebuatan sabun cair dilakukan dengan menggunkan alat ini adalah dengan memasukan 5 L minyak jelantah yang telah dimurnikan dan larutan KOH 36% 2 L.setelah dimasukan semua bahan, dihidupkan kompor gas dengan suhu proses 45 oC dan dihidupkan alat pengaduk. Proses ini di patok selama 40 menit hingga bahan tercampur merata. Bahan yang telah tercampur merata, ditambahkan surfraktan, cmc, 1 L ekstrak, dan 10 L air hingga bahan terbentuk larutan sabun cair. Data hasil pengadukan sebanyak 3 kali ulangan dapat dilihat pada tabel 2 di bawah ini.

Tabel 2. Data pembuatan sabun cair

Berdasarkan tabel 2 di atas volume sabun cair terbesar pada ulangan ke 3 yaitu 17.65 l, rendemen sebesar 98%, selama 50 menit. Pada ulangan 1 didapat volume sabun cair yang dihasilkan sebanyak 17.6 l, rendemen 97.7%, selama 55 menit.

Kapasitas Alat

Kapasitas efektif alat didefenisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu produk (l) persatuan waktu (jam). Dalam hal ini kapasitas efektif alat dihitung dari perbandingan antara banyaknya sabun cair yang dihasilkan (liter) dengan waktu yang dibutuhkan selama proses pengadukan. Kapasitas alat dapat dilihat dari Tabel 3 di bawah ini.

Tabel 3. kapasitas alat

Ulangan Waktu pengadukan (jam) Kapasitas alat (l/jam)

1 0.91 19.3

2 0.866 20.3

3 0.83 21.2

Jumlah 2.606 60.8

Rataan 0.86 20.26

Pada penelitian ini, lama waktu pengadukan dihitung dari saat persiapan bahan sampai di dapat sabun cair. Pada alat ini menunjukan bahwa kapasitas rata-rata alat pengadukk untuk pembuatan sabun cair adalah 20.26. kapasitas tertinggi terdapat pada ulangan ke 3 yaitu sebesar 21.2 l/jam, sedangkan kapasitas terendah terdapat pada ulangan 1 yaitu sebesar 19.3 l/jam. Dari data tersebun dapat dilihat ada perbedaan kapasitas yang dihasilkan walaupun bahan-bahan yang dipergunakan sama jumlahnya. Perbedaan ini dapat terjadi dikarenakan besar nyala api saat pembuatan sabun cair.

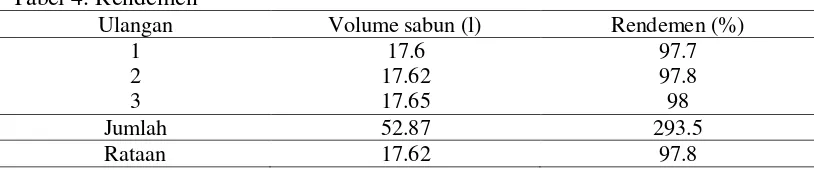

Rendemen

Rendemen adalah perbandingan antara berat hasil setelah pengadukan dengan berat bahan sebelumnya. Penelitian ini dilakukan sebanyak 3 kali ulangan, dimana volume setiap ulangan adalah 18 l. rendemen pada alat ini dapat dilihat pada Tabel 4 berikut.

Tabel 4. Rendemen

Ulangan Volume sabun (l) Rendemen (%)

1 17.6 97.7

2 17.62 97.8

3 17.65 98

Jumlah 52.87 293.5

Dari tabel 4 di atas untuk alat pengaduk ini adalah didapat hasil rendemen sebesar 97.8%. hal yang mempengaruhi besar rendamen adalah pada proses pemanasan dan pengadukan yang menyebabkan kehilangan air dan bagian tersisah dipengaduknya.

Karakteristik sabun cair

Dari hasil penelitian yang dilakukan, secara umum dapat diketahui bahwa nilai Kadar Air, FFA, dan bagian tidak larut alkohol pada masing-masing ulangan relatif sama. Hal ini dapat dilihat pada Tabel 5 berikut ini:

Tabel. 5 karakteristik sabun cair

Ulangan Kadar Air (%) FFA (%) Bagian Tidak Larut Alkohol (%)

1 29,1 0,76 0,024

2 31 0,82 0,029

3 31,9 0,65 0,019

Dari tabel 5 dapat dilihat bahwa nilai kadar air tertinggi yaitu pada ulangan ke 3 sebesar 31,9 % dan nilai kadar air terendah yaitu pada ulangan ke 1 29,1%. Sedangkan pada analisa asam lemak bebas nilai tertinggi yaitu pada ulangan ke 2 sebesar 0.82% dan nilai terendah yaitu pada ulangan ke 3 sebesar 0,65%. Lalu nilai tertinggi bagian tidak terlarut alkohol pada ulangan ke 2 sebesar 0.029% dan bagian terendah yaitu pada ulangan ke 3 sebesar 0,019%.

Analisis Ekonomi

keuntungan. Namun ada juga investasi yang bukan bertujuan untuk keuntungan, misalnya investasi dalam bidang sosial kemasyarakatan atau investasi untuk kebutuhan lingkungan, tetapi jumlahnya sangat sedikit.

Biaya Pengadukan Sabun Cair

Dari penelitian yang dilakukan (lampiran 4) diperoleh biaya untuk menghasilkan sabun berbeda tiap tahun. Diperoleh biaya pembuatan sabun cair sebesar Rp. 735.95/l pada tahun pertama, Rp. 738.08/l pada tahun ke dua, Rp. 738.38/l pada tahun ke tiga, Rp. 739.76/l pada tahun ke empat, dan Rp. 741.24/l pada tahun ke lima. Hal ini disebabkan perbedaan nilai biaya

penyusuran tiap tahun sehingga mengakibatkan biaya tetap alat tiap tahun berbeda juga.

Break even point

Net present value

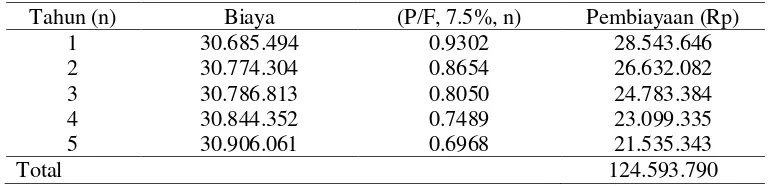

Net present value (NPV) adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Dalam menginvestasikan modal dalam penambahan alat pada suatu usaha maka NPV ini dapat dijadikan salah satu alternatif dalam analisis financial. Dari percobaan dan data yang diperoleh (Lampiran 6) pada penelitian dapat diketahui besarnya NPV dengan suku bunga 7,5% adalah Rp. 125.039.610. Hal ini berarti usaha ini layak untuk dijalankan karena nilainya lebih besar ataupun sama dengan nol. Hal ini sesuai dengan pernyataan Giatman (2006) yang menyatakan bahwa kriteria NPV yaitu:

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan n tahun investasi usaha tidak menguntungkan

- NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang dikeluarkan.

Internal rate of return

KESIMPULAN DAN SARAN

Kesimpulan

1. Kapasitas alat pengaduk sabun cair ini adalah sebesar 20.2 l/jam.

2. Rendemen yang didapat pada alat pengaduk sabun cair ini adalah sebesar 97,8 %.

3. Biaya pembuatan sabun cair bahan baku minyak jelantah sebesar Rp. 735.95 /l pada tahun pertama, Rp. 738.08 /l pada tahun ke-2, RP. 738.38 /l pada tahun ke-3, Rp.739.76 /l pada tahun ke-4, dan Rp. 741.24 /l pada tahun ke-5.

4. Alat ini akan mencapai nilai break even point apabila telah menghasilkan sabun cair bahan baku minyak jelantah sebanyak 1.285 l/tahun.

5. Net present value alat ini dengan suku bunga 7.5% adalah Rp. 125.039.610 yang berarti usaha ini layak untuk dijalankan.

6. Internal rate of return pada alat ini adalah sebesar 47.6%. Saran

1. Perlu dilakukan penelitian lebih lanjut mengenai pengadukan agar alat ini efektif.

DAFTAR PUSTAKA

Achmad, Z., 2006. Elemen Mesin 1. PT Refika Aditama, Bandung. Amanto, H dan Haryanto., 1999. Ilmu Bahan. Bumi Aksara, Jakarta.

Anwir., B.S., 1982. Merakit dan Membongkar (Teknik Mekanik). Penerbit Bharatara Karya Aksara, Jakarta.

Dalimunthe, A. N. 2009. “Pemanfaatan Minyak Goreng Bekas Menjadi Sabun Mandi Padat” Pasca sarjana teknik kimia. Universitas Sumatera Utara, Medan.

Daywin, F. J., dkk., 2008. Mesin-mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu, Jakarta.

Djoekardi, D., 1996. Mesin-Mesin Motor Induksi. Universitas Trisakti, Jakarta. Giatman, M., 2006. Ekonomi Teknik. Raja Grafindo Persada, Jakarta.

Hidayat, I., dkk., 1999. Mesin-Mesin Budidaya Pertanian di Lahan Kering. IPB, Bogor.

Info Mesin., 2013. Mesin Mixer Low Speed Kap 50 ltr. http://infomesin.com. [24 Februari 2015].

Kastaman, R., 2006. Analisis Kelayakan Ekonomi Suatu Investasi. Tasikmalaya. Ketaren, S. 1986. Pengantar Teknologi Minyak dan Lemak Pangan. Penerbit

Universitas Indonesia, Jakarta.

Lestari, P. P. 2010. “Pemanfaatan Minyak Goreng Jelantah Pada Pembuatan Sabun Cuci Piring Cair” Pasca sarjana teknik kimia. Universitas Sumatera Utara. Medan.

Lubis, L. S. 1999. Sabun Obat. Staff Pengajar Jurusan Farmasi Fakultas Matematika dan Ilmu Pengetahuan Alam. Universitas Sumatera Utara, Medan.

Mabie, H. H and F. W. Ocvirk., 1967. Mechanics and Dynamic of Machinery. Jhon Wiley & Sons, Inc., New York.

Rizaldi, T., 2006. Mesin Peralatan. Departemen Teknologi Pertanian FP-USU, Medan.

Small Crab., 2012. Healty Articles. http://smallcrab.com. [26 Februari 2015]. Smith, H.P., dan L.H Wilkes. 1990. Mesin dan Peralatan Usaha Tani, Edisi

Keenam. Terjemahan Tri Purwadi. UGM Press, Yogyakarta. SNI. 1994. Sabun Mandi. SNI 06-3532. Badan Standarisasi Nasional.

Soenarta, N dan S. Furuhama., 2002. Motor Serbaguna. Pradnya Paramita, Jakarta.

Sularso dan K. Suga., 2004. Dasar Perancangan dan Pemilihan Elemen Mesin. PT. Pradnya Paramita. Jakarta.

Sukirno., 1999. Mekanisasi Pertanian. Fakultas Teknologi Pertanian Universitas Gadjah Mada, Yogyakarta.

Syamsudin, M., 2008. Gemericing Rupiah dari Jelantah Membuat Biodiesel dari Minyak Goreng Bekas. Andi, Yogyakarta.

Tarigan., 2011. Motor Listrik. http://repository.usu.ac.id. [28 Januari 2015]. Waldiyono., 2008. Ekonomi Teknik (Konsep, Teori dan Aplikasi). Pustaka

Pelajar,Yogyakarta.

Wijana, S., Nur. H., dan Arif. H. 2005. Mengolah Minyak Goreng Bekas. Trubus Agrisarana, Surabaya.

Lampiran 1. Flowchart pelaksanaan penelitian.

Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi

Memilih bahan

Diukur bahan yang akan digunakan

Dipotong bahan yang digunakan sesuai dengan

dimensi pada gambar

Merangkai alat

Pengujian alat

Layak?

Pengukuran parameter

a

Analisis data Data

Lampiran 1. Spesifikasi alat 1. Dimensi

Panjang = 75 cm

Lebar = 57,7 cm

Tinggi = 86,5 cm

2. Bahan

Mata pisau = Stainless steel

Rangka = Besi

Tabung pengaduk = Stainless steel

3. Dimensi pisau pengaduk

Diameter = 12,2 cm

4. Motor Listrik

Tenaga = 3/4 HP

Daya listrik = 560 watt

Voltase = 220 V

Lampiran 3. Data penelitian Analisis Kadar Air (%)

Data Analisis Kadar Air di Laboratorium Keteknikan Pertanian Perlakuan Berat Sampel (g) Berat Bahan Akhir

(g)

Data analisis Asam Lemak Bebas di Laboratorium Analisa Kimia Bahan Pangan Perlakuan Berat Sampel

Bahan Tidak Larut dalam Alkohol

Lampiran 4. Analisis ekonomi

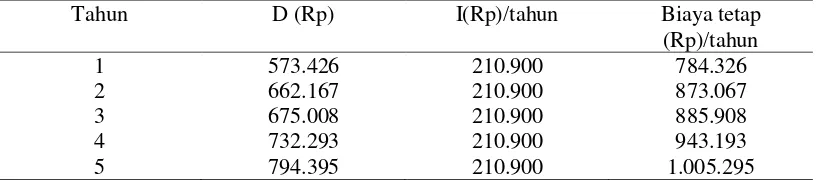

Tabel perhitungan biaya penyusutan dengan metode sinking fund

2. Bunga modal (7,5%) dan asuransi (2%)

I =

P +=

, % . . . += Rp. 210.900/tahun

Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I(Rp)/tahun Biaya tetap

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi) Biaya reparasi = , % P−

Biaya listrik = 0.56 x Rp. 1.465/kWh = Rp. 820.4/jam 3. Biaya operator

Diperkirakan upah operator untuk mengaduk sabun cair per liter adalah sebesar Rp.480 Sehingga diperoleh biaya operator:

Biaya operator per hari =

x Rp. 480

Total Biaya Tidak Tetap (BTT) = Rp. 14.547/jam c. Biaya pembuatan sabun cair

Biaya pokok = [ + BTT]C

Tabel perhitungan biaya pokok tiap tahun

Lampiran 5. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

Biaya tetap (F) tahun ke- 5 = Rp. 1.005.295/tahun

= Rp. 488.48/jam (1 tahun = 2.058 jam)

= Rp. 24.110/ liter (1 jam = 20.26 liter)

Biaya tidak tetap (V) = Rp. 14.547 (1 jam = 20.2 liter)

= Rp. 718.01/liter

Penerimaan setiap produksi (R) = Rp. 1500/liter (harga ini diperoleh dari perkiraan di lapangan)

Alat akan mencapai break even point jika alat telah mengaduk sebanyak : N = F

−

= . . 5. 95 / a

. / r − . . / r

Lampiran 6. Net present value

nilai NPV alat ini dapat dihitung dengan rumus: CIF-COF ≥ 0 Investasi = Rp. 3.700.000

Nilai akhir = Rp. 370.000 Suku bunga bank = Rp 7.5% Suku bunga coba-coba = Rp 9.5% Umur alat = 5 tahun

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh = Rp.62.542.620 /tahun

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun BP

(Rp/liter) Kap. Alat (liter/jam) Jam kerja (jam/tahun) Pembiayaan

1 735.95 20.26 2.058 30.685.494

Jumlah CIF = Rp. 253.333.400

2. Pembiayaan = Pembiayaan x (P/F, 7.5%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7.5%, n) Pembiayaan (Rp)

1 30.685.494 0.9302 28.543.646

2 30.774.304 0.8654 26.632.082

3 30.786.813 0.8050 24.783.384

4 30.844.352 0.7489 23.099.335

5 30.906.061 0.6968 21.535.343

Total 124.593.790

Jumlah COF = Rp. 3.700.000 + Rp. 124.593.790 = Rp. 128.293.790

NPV 7.5% = CIF – COF

= Rp. 253.333.400 – Rp. 128.293.790 = Rp. 125.039.610

Lampiran 7. Internal rate of return

Dengan menggunakan metode IRR akan mendapat informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk % periode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi.

Internal rate of return (IRR) adalah suatu tingkatan discount rate, pada

discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung dengan menggunakan rumus sebagai berikut:

IRR = i1 – NP

Jumlah CIF = Rp. 240.179.296 + 235.098= Rp. 240.414.394

Cash out flow 9.5%

1. Investasi = Rp. 3.700.00

Tahun (n) Biaya (P/F, 9.5%, n) Pembiayaan (Rp)

1 30.685.494 0.91325 28.023.527

2 30.774.304 0.83405 25.667.308

3 30.786.813 0.76165 23.448.776

4 30.844.352 0.6957 21.458.415

5 30.906.061 0.6354 19.637.711

Total 118.235.737

Jumlah COF = Rp. 3 700.000 + 118.235.737 = Rp. 121.935.737

NPV 9.5% = 240.414.394 - 121.935.737 = Rp. 118.478.657

Karena nilai X dan Y adalah positif maka digunakan rumus: IRR = i1 – NP

NP −NP (i1– i2)

= 9.5% + . .

. . − . . x (9.5% - 7.5%)

Lampiran 8. Gambar penelitian

Minyak jelantah yang telah dimurnikan

Proses pengadukan

Lampiran 9. Alat pengaduk sabun cair bahan baku minyak jelantah

Tampak depan

Tampak belakang

Lampiran 16. Perhitungan rpm dan sabuk v

Motor listrik 3/4 HP dengan jumlah putaran permenit sebesar 1400 rpm Perhitungan revolusi per menit (rpm)

N1/N2 = Dp2/Dp1 1400 rpm/N2 = 13 inch/3 inch

N2 = 1400 rpm x 3 inch / 13 inch N2 = 323,07 rpm

Perhitungan panjang sabuk V

L = 2C + � D + D + D + D 2

dimana:

L = Panjang efektif sabuk (mm)

C = Jarak antara kedua sumbu roda transisi (mm) D1 = Diameter pulley pengerak (mm)

D2 = Diameter pulley yang digerakan (mm)

Panjang sabuk V dari motor listrik ke poros pengaduk L = 2C + � D + D + D + D 2

= 2(559,2) + � , + , +

, , + ,

2

= 1118,4 + 638 + 28,84

Perhitungan jarak antar poros