7

TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL TERHADAP AKTIVA TETAP PADA KANTOR PERWAKILAN BPKP PROVINSI

SUMATERA UTARA

Oleh :

DAMERIANA MANALU 122102063

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

TANDA PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DAMERIANA MANALU

NIM : 122102063

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL TERHADAP AKTIVA TETAP PADA

KANTOR PERWAKILAN BPKP PROVINSI SUMATERA UTARA

Tanggal ... Dosen Pembimbing Tugas Akhir

NIP. 19760705 200212 1 002 Iskandar Muda, S.E., M.Si., Ak.

Tanggal ... Ketua Program Studi D III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal ... Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA UNIVERSITAS SUMATERA UTARA

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : DAMERIANA MANALU

NIM : 122102063

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL

TERHADAP AKTIVA TETAP PADA KANTOR PERWAKILAN BPKP PROVINSI SUMATERA UTARA

Medan, Juli 2015

KATA PENGANTAR

Segala Puji dan Syukur penulis panjatkan kepada kehadirat Tuhan Yang Maha Esa, yang telah memberikan rahmat dan hikmat kepada penulis baik kesehatan, keselamatan dan terutama waktu dan kesempatan yang masih diberikan sehingga penulis dapat menyelesaikan tugas akhir ini yang berjudul Sistem Pengawasan Internal Terhadap Aktiva Tetap Pada Kantor Perwakilan BPKP provinsi Sumatera Utara. Adapun tugas akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan ini penulis mengalami hambatan maupun kesulitan, namun syukur penulis panjatkan masih diberikan-Nya bantuan serta arahan serta bimbingan dari pembimbing-pembimbing penulis serta dosen-dosen dan orang tua penulis yang telah memberikan bantuan moril dan petunjuk sehingga dapat memotivasi dalam proses penulisan tugas akhir ini., untuk itu penulis senantiasa mengucapkan terima kasih khususmya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara, beserta seluruh dosen dan staf pengajar lain yang telah memberikan bimbingan dan ilmu yang bermanfaat kepada penulis.

3. Bapak Chairul Nazwar, M.Si., Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Iskandar Muda, S.E, M.Si., Ak selaku Dosen Pembimbing penulis

yang selama ini telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini.

5. Bapak Ikhwansyah selaku Kepala Sub Bagian Tata Usaha Kantor Perwakilan BPKP Provinsi Sumatera Utara beserta seluruh pegawai yang telah membantu dalam penyelesaian tugas akhir ini.

6. Yang teristimewa penulis ucapkan terima kasih kepada orang tua penulis, yang sangat penulis hormati dan sayangi segenap hati, Ayah (M.Manalu) dan Ibu (D. Br. Silaban), yang telah senantiasa memberikan doa, dukungan semangat dan materi dan telah bekerja keras hingga penulis bisa seperti sekarang ini. Juga kepada kakak penulis (Pesta Manalu) dan abang-abang penulis ( Harrys Manalu , Domas Manalu dan Feniel Manalu) yang juga banyak membantu penulis dalam penyelesaian tugas akhir ini.

7. Teman-teman seperjuangan Diploma III Akuntansi Stambuk 2012 Group B terkhusus Futri Mardiani, May Sari Pasaribu, Nurfathinah H, Raisya Azrina dan teman-teman yang lain yang tidak dapat penulis sebutkan satu persatu.

Sihotang) juga saudara-saudari yang penulis kasihi di Persekutuan Lorong PD/PA Filipi.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, di dalamnya masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun dari berbagai pihak guna kesempurnaan tugas akhir ini dan kebaikan penulis pada masa yang akan datang. Semoga tugas akhir ini dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua. Amin.

Medan, Juli 2015 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN ... 1

A... Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitan ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei / Observasi ... 4

2. ... Rencana Isi ... 5

BAB II : KANTOR PERWAKILAN BPKP SUMATERA UTARA ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 13

C. Job Description ... 16

E. Kinerja Kegiatan Terkini ... 25

F. Rencana Kegiatan ... 30

BAB III : PENGAWASAN lNTERNAL TERHADAP AKTIVA TETAP PADA KANTOR PERWAKILAN BPKP PROVINSI SUMATERA UTARA ... 31

A. Aktiva Tetap ... 31

B. Jenis-jenis Aktiva Tetap ... 32

C. Cara Perolehan Aktiva Tetap ... 36

D. Penyusutan Aktiva Tetap ... 39

E. Penggantian Aktiva Tetap ... 44

F. Jenis - Jenis Pengawasan Intern Terhadap Aktiva Tetap ... 46

G. Unsur Pengendalian Intern Aktiva Tetap ... 47

H. Pengawasan Intern Terhadap Aktiva Tetap ... 51

BAB IV : KESIMPULAN DAN SARAN ... 57

A. Kesimpulan ... 57

B. Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

Nomor Judul Halaman Tabel 1.1 Jadwal Survei / Observasi dan Tugas Akhir ... 4 Tabel 3.1 Aktiva Tetap Intrakomptabel pada Kantor Perwakilan BPKP

Provinsi Sumatera Utara ... 34 Tabel 3.1 Aktiva Tetap Ekstrakomptabel pada Kantor Perwakilan BPKP

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1 Logo BPKP ...13 Gambar 2.2 Struktur Organisasi Kantor Perwakilan BPKP

DAFTAR LAMPIRAN

Nomor Judul Halaman Lampiran 1 Surat Izin Research/Survey ... 61 Lampiran 3 Laporan Ringkas Aset Tetap Kantor Perwakilan BPKP

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan negara tersebut dengan perekonomian yang sehat dan stabil mempermudah masyarakat menuju cita- cita yang diinginkan sebagai masyarakat adil dan makmur. Oleh karena itu perekonomian memiliki peranan yang sangat penting bagi setiap negara.

Perusahaan adalah merupakan organisasi yang mempunyai kegiatan tertentu untuk mencapai tujuan. Disamping mencari laba tujuan perusahaan mencakup : (1) pertumbuhan yang terus-menerus (Growth), (2) kelangsungan hidup (Survival), dan (3) kesan positif dimata publik (Image).

Setiap perusahaan, baik perusahaan dagang, perusahaan jasa maupun perusahaan industri tentu memiliki aktiva tetap. Dalam melakukan aktivitasnya perusahaan membutuhkan peralatan, perlengkapan, dan sarana-sarana lainnya dalam mencapai tujuan yang telah ditetapkan. Pengadaan peralatan, perlengkapan, dan sarana-sarana tersebut disesuaikan dengan sifat dan kebutuhan.

Aktiva tetap sebagai salah satu harta atau kekayaan yang dimiliki perusahaan harus mendapat perhatian khusus. Oleh karena itu dibutuhkan pengawasan yang baik terhadap aktiva tetap merupakan faktor penunjang terjaminnya kegiatan operasional perusahaan. Apabila suatu kesalahan atau kerusakan atas aktiva tetap perusahaan terjadi disebabkan karena kurangnya perhatian dari pihak perusahaan atau kurangnya pengawasan terhadap aktiva tetap akan membawa dampak pada kegiatan operasi perusahaan. Penanganan aktiva tetap bertujuan untuk memperoleh efisiensi dan pengamatan terhadap aktiva tetap sesuai kapasitas dan jangka waktu pemakainnya.

Pengawasan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang dalam mencapai tujuan yang diinginkan sebagai perusahaan yang bergerak dalam bidang jasa, maka Kantor Perwakilan BPKP Provinsi Sumatera Utara juga memiliki bermacam-macam aktiva tetap. Perusahaan tidak akan beroperasi tanpa aktiva tetap tersebut. Fungsi pengawasan terhadap aktiva tetap harus dapat dijalankan dengan baik, guna menghindari terjadinya penggelapan dan penyelewengan terhadap aktiva tetap yang akan merugikan perusahaan.

B. Rumusan Masalah

Setiap perusahaan akan selalu menghadapi permasalahan dalam menghadapi kegiatan perusahaannya. Pengelolaan aktiva tetap seringkali tidak terlalu diperhatikan oleh sebagian perusahaan yang mempunyai aktiva tetap yang hanya untuk mendukung operasi perusahaan. Masalah yang dihadapi oleh perusahaan itu berbeda dengan satu sama lainnya, begitu juga halnya dengan Kantor Perwakilan BPKP Provinsi Sumatera Utara. Dengan demikian masalah yang dihadapi oleh perusahaan mengenai “Apakah Pengawasan Internal Aktiva Tetap Pada Kantor Perwakilan BPKP Provinsi Sumatera Utara sudah dijalankan dengan efektif?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Bagi peneliti, sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III FEB USU.

b. Untuk memahami lebih jauh lagi teori yang didapat dalam perkuliahan dengan melihat penerapannya yang dilaksanakan oleh Kantor Perwakilan BPKP Provinsi Sumatera Utara.

c. Untuk mengetahui bagaimana pengawasan intern aktiva tetap yang dilakukan oleh Kantor Perwakilan BPKP Provinsi Sumatera Utara.

2. Manfaat Penelitian

a. Bagi peneliti, agar peneliti dapat mengamati secara langsung dan memperluas wawasan mengenai pengawasan aktiva tetap suatu perusahaan.

b. Sebagai bahan masukan untuk dapat terciptanya kebijakan dan penilaian yang baik terhadap aktiva tetap,

c. Sebagai bahan masukan bagi peneliti jika dikemudian hari diminta pendapat mengenai pengawasan intern terhadap aktiva tetap,

d. Sebagai bahan masukan bagi peneliti-peneliti berikutnya untuk menyempurnakan penelitian pada topik yang sama agar hasil penelitian menjadi lebih baik pada masa yang akan datang.

D. Rencana Penulisan

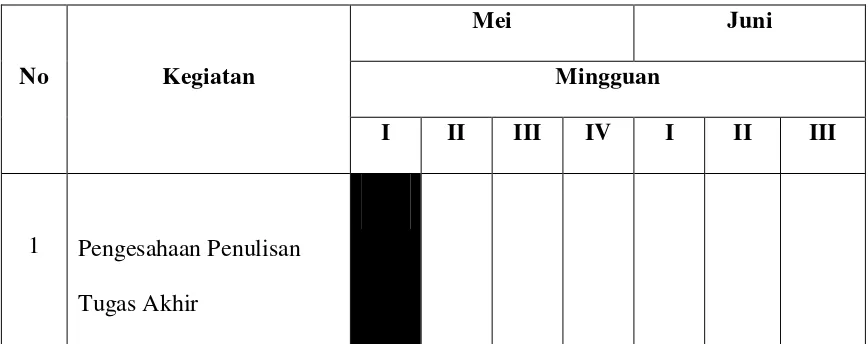

1. Jadwal Survei / Observasi

Berikut ini adalah jadwal penelitian yang dilakukan penulis dalam penyusunan Tugas akhir :

Tabel 1.1

Jadwal survei / Observasi dan Tugas Akhir

No Kegiatan

Mei Juni

Mingguan

I II III IV I II III

No Kegiatan

Mei Juni

Mingguan

I II III IV I II III

2 Pengajuan Judul 3 Permohonan Izin Riset

4

Penunjukan Dosen Pembimbing 5 Pengumpulan Data 6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari empat bab, masing-masing bab dibagi atas sub-sub bab sesuai kebutuhannya. Secara garis besar rencana isi adalah sebagai berikut :

BAB I : PENDAHULUAN

BAB II : KANTOR PERWAKILAN BPKP SUMATERA UTARA Dalam bab ini penulis menguraikan tentang sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : PENGAWASAN INTERNAL AKTIVA TETAP PADA KANTOR PERWAKILAN BPKP PROVINSI SUMATERA UTARA

Dalam bab ini penulis menguraikan tentang aktiva tetap, jenis-jenis aktiva tetap, cara perolehan aktiva tetap, penyusutan aktiva tetap, penggantian aktiva tetap, jenis-jenis pengawasan internal terhadap aktiva tetap, unsur pengendalian aktiva tetap, serta pengawasan intern terhadap aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

BAB II

KANTOR PERWAKILAN BPKP PROVINSI SUMATERA UTARA

A.Sejarah Ringkas

Sejarah Badan Pengawasan Keuangan dan Pembangunan (BPKP) tidak dapat dilepaskan dari sejarah panjang perkembangan lembaga pengawasan sejak sebelum era kemerdekaan. Dengan besluit Nomor 44 tanggal 31 Oktober 1936 secara eksplisit ditetapkan bahwa Djawatan Akuntan Negara (Regering Accountantsdienst) bertugas melakukan penelitian terhadap pembukuan dari berbagai perusahaan negara dan jawatan tertentu. Dengan demikian, dapat dikatakan aparat pengawasan pertama di Indonesia adalah Djawatan Akuntan Negara (DAN). Secara struktural DAN yang bertugas mengawasi pengelolaan perusahaan negara berada di bawah Thesauri Jenderal pada Kementerian Keuangan.

Keuangan Negara (DDPKN) pada Departemen Keuangan. Tugas DDPKN (dikenal kemudian sebagai DJPKN) meliputi pengawasan anggaran dan pengawasan badan usaha/jawatan,yang semula menjadi tugas dan Thesauri Jenderal. DJPKN mempunyai tugas melaksanakan pengawasan seluruh pelaksanaan anggaran negara, anggaran daerah, dan badan usaha milik negara/daerah. Berdasarkan Keputusan Presiden Nomor 70 Tahun 1971 ini, khusus pada Departemen Keuangan, tugas Inspektorat Jendral dalam bidang pengawasan keuangan negara dilakukan oleh DJPKN.

Tahun 2001 dikeluarkan Keputusan Presiden Nomor 103 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi, dan Tata Kerja Lembaga Pemerintah Non Departemen sebagaimana telah beberapa kali diubah,terakhir dengan Peraturan Presiden No 64 tahun 2005. Dalam Pasal 52 disebutkan, BPKP mempunyai tugas melaksanakan tugas pemerintahan di bidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Pendekatan yang dilakukan BPKP diarahkan lebih bersifat preventif atau pembinaan dan tidak sepenuhnya audit atau represif. Kegiatan sosialisasi, asistensi atau pendampingan, dan evaluasi merupakan kegiatan yang mulai digeluti BPKP. Sedangkan audit investigatif dilakukan dalam membantu aparat penegak hukum untuk menghitung kerugian keuangan negara.

Pada masa reformasi ini BPKP banyak mengadakan Memorandum of Understanding (MoU) atau Nota Kesepahaman dengan pemda dan departemen/lembaga sebagai mitra kerja BPKP. MoU tersebut pada umumnya membantu mitra kerja untuk meningkatkan kinerjanya dalam rangka mencapai good governance.

Pada akhir 2014, sekaligus awal pemerintahan Jokowi, peran BPKP ditegaskan lagi melalui Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan Pengawasan Keuangan dan Pembangunan. BPKP berada dibawah dan bertanggung jawab langsung kepada Presiden dengan tugas menyelenggarakan urusan pemerintahan di bidang pengawasan keuangan negara/ daerah dan pembangunan nasional.

Selain itu Presiden juga mengeluarkan Instruksi Presiden Republik Indonesia Nomor 9 Tahun 2014 tentang Peningkatan Kualitas Sistem Pengendalian Intern dan Keandalan Penyelenggaraan Fungsi Pengawasan Intern Dalam Rangka Mewujudkan Kesejahteraan Rakyat dengan menugaskan Kepala Badan Pengawasan Keuangan dan Pembangunan (BPKP) untuk melakukan pengawasan dalam rangka meningkatkan penerimaan negara/daerah serta efisiensi dan efektivitas anggaran pengeluaran negara/ daerah, meliputi:

a. Audit dan evaluasi terhadap pengelolaan penerimaan pajak, bea dan cukai; b. Audit dan evaluasi terhadap pengelolaan Penerimaan Negara Bukan Pajak

pada Instansi Pemerintah, Badan Hukum lain, dan Wajib Bayar; c. Audit dan evaluasi terhadap pengelolaan Pendapatan Asli Daerah; d. Audit dan evaluasi terhadap pemanfaatan aset negara/ daerah;

e. Audit dan evaluasi terhadap program/kegiatan strategis di bidang kemaritiman, ketahanan energi, ketahanan pangan, infrastruktur, pendidikan, dan kesehatan;

g. Evaluasi terhadap penerapan sistem pengendalian intern dan sistem pengendalian kecurangan yang dapatmencegah, mendeteksi, dan menangkal korupsi;

h. Audit investigatif terhadap penyimpangan yang berindikasi merugikan keuangan negara/daerah untuk memberikan dampak pencegahan yang efektif;

i. Audit dalam rangka penghitungan kerugian keuangan negara/daerah dan pemberian keterangan ahli sesuai dengan peraturan perundangan.

Visi, Misi, Nilai, Motto BPKP

Visi :

"Auditor Presiden yang responsif, interaktif, dan terpercaya untuk mewujudkan akuntabilitas keuangan negara yang berkualitas."

Misi :

1. Menyelenggarakan pengawasan intern terhadap akuntabilitas keuangan negara yang mendukung tata kelola kepemerintahan yang baik dan bebas KKN.

2. Membina penyelenggaraan Sistem Pengendalian Intern Pemerintah. 3. Mengembangkan kapasitas pengawasan intern pemerintah yang

profesional dan kompeten.

4. Menyelenggarakan sistem dukungan pengambilan keputusan yang andal bagi presiden/pemerintah.

"Membangun Good Governance dan Clean Government"

Gambar 2.1 Logo BPKP

Sumber :

Makna Logo

1. Dua kurva berwarna biru dan merah, serta tulisan "bpkp" berwarna hitam merupakan komposisi yang mencerminkan kekuatan integritas dan profesionalisme BPKP yang terarah pada satu tujuan, dan merupakan simbol dari ”pengetahuan, akhlak, dan semangat” yang mendasari terwujudnya kekuatan dalam kebersamaan untuk menjadi pionir yang tangguh.

2. Warna biru melambangkan pengetahuan, keandalan, dapat dipercaya, perdamaian, kebijaksanaan, dan ketenangan.

3. Warna merah melambangkan keberanian, semangat, kctegasan, keuletan, kekuatan, pionir, energi, kepemimpinan, dan kebersamaan.

5. Tulisan "bpkp" dengan huruf kecil melambangkan rasa kedekatan, adanya unsur kesetaraan, low profile, rendah hati, tidak sombong, jauh dari kesan angkuh sehingga mitra kerja merasa lebih dekat dengan BPKP.

6. Huruf kecil "bpkp" yang ditulis miring ke depan memberikan gambaran bahwa BPKP selalu siap untuk berlari ke depan (sprint), sehingga selalu satu langkah lebih maju dari mitra kerja BPKP.

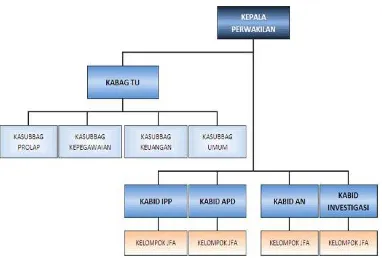

B.Struktur Organisasi

Struktur Organisasi diperlukan instansi untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal.

Sebagai masa transisi dari berlakunya Peraturan Presiden RI Nomor 192 Tahun 2014 tentang Badan Pengawasan Keuangan dan Pembangunan, pembentukan Perwakilan BPKP Provinsi Sumatera Utara masih mendasarkan Keputusan Kepala Perwakilan BPKP Nomor Nomor KEP-06.00.00-286/K/2001 tentang Organisasi dan Tata Kerja Perwakilan Badan Pengawasan Keuangan dan Pembangunan, sebagaimana telah diubah dengan Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 13 Tahun 2014 tentang Organisasi dan Tata Kerja Perwakilan Badan Pengawasan Keuangan dan Pembangunan.

Berdasarkan Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 13 Tahun 2014 tentang Organisasi dan Tata Kerja Perwakilan BPKP, Perwakilan BPKP Provinsi Sumatera Utara adalah instansi vertikal BPKP yang berada di bawah dan bertanggung jawab kepada Kepala BPKP. Untuk melaksanakan tugas dan fungsi BPKP di daerah.

Perwakilan BPKP Provinsi Sumatera Utara dipimpin oleh seorang Kepala Perwakilan (Pejabat Struktural Eselon II A) yang dibantu oleh:

• Kepala Bagian Tata Usaha (Kabag TU)

• Kepala Bidang Pengawasan Instansi Pemerintah Pusat (Kabid IPP)

• Kepala Bidang Pengawasan Akuntabilitas Pemerintah Daerah (Kabid APD)

• Kepala Bidang Investigasi • Kelompok Jabatan Fungsional.

Selanjutnya dalam melaksanakan tugasnya, Kepala Bagian Tata Usaha (Kabag TU), dibantu empat Kepala Subbagian yaitu:

• Kepala Subbagian Keuangan • Kepala Subbagian Kepegawaian • Kepala Subbagian Umum

• Kepala Subbagian Program dan Pelaporan

Gambar 2.2

Struktur Organisasi Kantor Perwakilan Provinsi Sumatera Utara

C. Job Description

1. Kepala Perwakilan

Perwakilan BPKP dipimpin oleh seorang Kepala, mempunyai tugas melaksanakan pengawasan keuangan dan pembangunan serta penyelenggaraan akuntabilitas di daerah sesuai dengan peraturan perundang-undangan yang berlaku.

2. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan penyusunan rencana dan program pengawasan, urusan kepegawaian, keuangan, persuratan, urusan dalam, perlengkapan, rumah tangga, pengelolaan perpustakaan dan pelaporan hasil pengawasan.

Berikut Produk Jasa Layanan Bagian Tata Usaha : 1. Menyelenggarakan Diklat Teknis Substantif

2. Menyelenggarakan Diklat Sertifikasi dan Pembinaan Jabatan Fungsional Auditor

3. Pengembangan Sistem Pengolahan Data Kepegawaian (Sispedap) 4. Pengolahan Data Hasil Pengawasan (Aplikasi SIM-HP)

5. Perbantuan Pengelolaan Kearsipan

3. Bidang Pengawasan Instansi Pemerintah

Bidang Pengawasan Instansi Pemerintah Pusat mempunyai tugas melaksanakan penyusunan rencana, program, pelaksanaan pengawasan instansi pemerintah pusat, dan pinjaman/bantuan luar negeri yang diterima pemerintah pusat serta pengawasan penyelenggaraan akuntabilitas instansi pemerintah pusat dan evaluasi hasil pengawasan.

Produk Jasa layanan Bidang Pengawasan Instansi Pemerintah Pusat (IPP) Perwakilan BPKP Provinsi Sumatera Utara yang dapat diberikan dalam bentuk audit antara lain berupa :

1. Audit Atas Laporan Keuangan dari Berbagai Entitas /Instansi

2. Audit Operasional Atas Program dan Kegiatan Operasional Instansi/Entitas Tertentu

3. Audit Kinerja atas Berbagai Instansi /Entitas Serta Program Tertentu

4. Audit Atas Pengadaan Barang dan Jasa Oleh Instansi Pemerintah 5. Audit Untuk Tujuan Tertentu Baik Yang Bersifat Mandatory atas Dasar Permintaan

Produk Jasa layanan Bidang Pengawasan Instansi Pemerintah Pusat (IPP) yang dapat diberikan kepada seluruh Instansi Pusat di Provinsi Sumatera Utara, antara lain berupa :

3. Penyusunan Laporan Keuangan Instansi Pemerintah

4. Implementasi Sistem Akuntansi Keuangan Instansi dan Sistem Akuntansi BMN

5. Penyusunan Indikator Kinerja Instansi Pemerintah dan atau Program Pemerintah

6. Survey Monitoring,Verifikasi Untuk Tujuan Tertentu

7. Perumusan Sistem Tata Kelola Yang Baik (Good Governance) pada Berbagai Instansi Pemerintah maupun pada Perguruan Tinggi (Good University Governance)

8. Pembinaan SPIP

4. Bidang Akuntabilitas Pemerintah Daerah

Bidang Akuntabilitas Pemerintah Daerah mempunyai tugas melaksanakan penyusunan rencana, program dan pengawasan instansi pemerintah daerah atas permintaan daerah serta pelaksanaan pengawasan penyelenggaraan akuntabilitas dan evaluasi hasil pengawasan.

Produk Jasa layanan Bidang Akuntabilitas Pemerintah Daerah (APD) yang dapat diberikan kepada seluruh Pemerintah Provinsi/Kota/Kabupaten dan atau layanan per Satker (SKPD) yang ada di Provinsi Sumatera Utara, antara lain berupa fasilitasi/asistensi penyusunan :

1. SIMDA (Laporan Keuangan Pemerintah Daerah) dan Penyusunan Laporan Keuangan Pemda

4. Penetapan Kinerja (Penja) Pemerintah Daerah dan RKT 5. RPJMD dan RKPD

6. LKPJ, LKPJ-AMJ dan LPPD

7. Database dan Profile Pemerintah Daerah dan SKPD 8. Optimalisasi Penerimaan Asli Daerah (PAD) 9. Standar Pelayanan Minimal (SPM)

10.Audit Kinerja Pelayanan Pemerintah Daerah

11.Evaluasi atas Laporan Penyelenggaraan Pemerintah Daerah (Provinsi dan Kabupaten)

12.Review Laporan Keuangan Pemerintah Daerah 13.Evaluasi atas SPI Pengelolaan Keuangan Daerah

14.Bimbingan Teknis sebagai narasumber kegiatan pelatihan yang diselenggarakan Pemerintah Daerah

15.Pendampingan pada saat Audit BPK dan tindak lanjut. 16.Pembinaan SPIP

17.Probity Audit

18.Evaluasi Pelayanan Publik

5. Bidang Akuntan Negara

didalamnya terdapat kepentingan pemerintah, dan badan usaha milik daerah atas permintaan daerah, serta evaluasi hasil pengawasan.

Dalam rangka Mewujudkan Good Coorporate Gevernance(GCG) pada BUMN/D Bidang Akuntan Negara Perwakilan BPKP Provinsi Sumatera UtaraMemberikan Pelayanan/Jasa berupa:

1. Sosialisasi GCG

2. Asistensi/Bimbingan Teknis Implementasi GCG

3. Asistensi/Bimbingan Teknis Implementasi Key Performance Indicators (KPI)

4. Asistensi /Bimbingan Teknis Implementasi Manajemen Resiko

5. Asistensi /Bimbingan Teknis Implementasi Pengendalian Intern Perusahaan

6. Asistensi /Bimbingan Teknis Implementasi Manajemen Teknologi Informasi

7. Asistensi /Bimbingan Teknis Implementasi Asset Manajemen, SIA PDAM dan Penyusunan Corporate Plan

8. Asistensi /Bimbingan Teknis Manual Akuntansi 9. Asistensi /Bimbingan Teknis Persipan BLUD

6. Bidang Investigasi

Bidang Investigasi mempunyai tugas melaksanakan penyusunan rencana, program dan pelaksanaan pemeriksaan terhadap indikasi penyimpangan yang merugikan negara, badan usaha milik negara, dan badan-badan lain yang didalamnya terdapat kepentingan pemerintah, pemeriksaan terhadap hambatan kelancaran pembangunan dan pemberian bantuan pemeriksaan pada instansi penyidik dan instansi pemerintah lainnya.

a. Pilar Investigatif / Represif

Pilar Investigatif yaitu kegiatan Bidang Investigasi yang bersifat pendeteksian, pengungkapan, serta penindakan kejadian berindikasi KKN antara lain melalui :

1. Audit Investigatif terhadap kasus yang berindikasi tindak pidana korupsi yang berasal dari pengembangan audit reguler, tindak lanjut dari pengaduan masyarakat, permintaan instansi penyidik (KPK, Kepolisian dan Kejaksaan) dan permintaan instansi lainnya seperti pemda.

2. Perhitungan Kerugian Keuangan Negara dalam rangka membantu instansi penyidik (Kepolisian dan Kejaksaan).

b. Pilar Pre-emptif / Edukatif

Pilar Pre-emptif/Edukatif yaitu usaha untuk meningkatkan kepedulian publik terhadap permasalahan korupsi, antara lain melalui sosialisasi program anti korupsi kepada kelompok masyarakat tertentu secara sistematis. Selama tahun 2012 Bidang Investigasi Perwakilan BPKP Provinsi Sumatera Utara telah melakukan kegiatan sosialisasi sebanyak 8 (delapan) kali dan pada tahun 2013 sebanyak 7 (tujuh) kali. Sosialisasi ini meliputi Penilaian Inisiatif Anti Korupsi (PIAK) dan Fraud Control Plan (FCP) atau Program Anti Korupsi pada focus group Mahasiswa, penerima bantuan dana BOS serta pada dinas dan instansi di lingkungan pemerintah Provinsi Sumatera Utara

c. Pilar Preventif

Pilar Preventif yaitu melaksanakan kegiatan yang berkaitan dengan terciptanya kondisi yang kondusif terhadap pencegahan tindak pidana korupsi, antara lain:

1. Pengembangan sistem pengendalian intern yang dirancang khusus untuk mencegah korupsi.

2. Evaluasi atas Hambatan Kelancaran Pembangunan.

7. Kelompok Jabatan Fungsional

D. Jaringan Kegiatan

Kegiatan BPKP dikelompokkan ke dalam empat kelompok, yaitu: 1. Audit

2. Konsultasi, asistensi dan evaluasi 3. Pemberantasan KKN, dan

4. Pendidikan dan Pelatihan Pengawasan Audit

Kegiatan audit mencakup

• Anggaran Pendapatan dan Belanja Negara (APBN)

• Laporan Keuangan dan Kinerja BUMN/D/Badan Usaha Lainnya • Pemanfaatan Pinjaman dan Hibah Luar Negeri

• Kredit Usaha Tani (KUT) dan Kredit Ketahanan Pangan (KKP)

• Peningkatan Penerimaan Negara, termasuk Penerimaan Negara Bukan Pajak (PNBP)

• Dana Off Balance Sheet BUMN maupun Yayasan yang terkait • Dana Off Balance Budget pada Departemen/LPND

• Audit Tindak Lanjut atas Temuan-Temuan Pemeriksaan

• Audit Khusus (Audit Investigasi) untuk mengungkapkan adanya indikasi praktik Tindak Pidana Korupsi (TPK) dan penyimpangan lain sepanjang hal itu membutuhkan keahlian di bidangnya

Konsultasi, asistensi dan evaluasi

Di bidang konsultasi, asistensi dan evaluasi, BPKP berperan sebagai konsultan bagi para stakeholders menuju tata pemerintahan yang baik (good governance), yang mencakup: Akuntabilitas Kinerja Instansi Pemerintah (AKIP), Sistem Akuntansi Keuangan Daerah (SAKD), Good Corporate Governance (GCG) pada Badan Usaha Milik Negara/Badan Usaha Milik Daerah.

Pemberantasan Korupsi

Di bidang perbantuan pemberantasan korupsi, BPKP membantu pemerintah memerangi praktik korupsi, kolusi dan nepotisme, dengan membentuk gugus tugas anti korupsi dengan keahlian audit forensik. Dalam rangka penegakan hukum dan pemberantasan KKN, BPKP telah mengikat kerjasama dengan Kejaksaan Agung dan Kepolisian RI yang dituangkan dalam bentuk Surat Keputusan Bersama. BPKP juga mengikat kerjasama dengan Komisi Pemberntasan Korupsi. BPKP tergabung dalam Tim Pemberantasan Tindak Pidana Korupsi (Timtas Tipikor) bersama-sama dengan Kejaksaan dan Kepolisian (yang telah selesai masa tugasnya)

Pendidikan dan Pelatihan Pengawasan

Pengawasan (Pusdiklatwas) BPKP berperan menyelenggarakan pendidikan dan pelatihan sertifikasi kepada seluruh auditor pemerintah.

E. Kinerja Kegiatan Terkini

Setiap instansi maupun perusahaan mempunyai rancangan kinerja yang dilakukan setiap periodenya. Setiap kinerja yang dilakukan tentunya memiliki tujuan masing-masing. Adapun kinerja usaha terkini Badan Pusat Statistik Kota Medan berdasarkan tujuannya adalah:

Fungsi Audit

Beberapa tugas penting di bidang pengawasan yang dilakukan oleh perwakilan BPKP Provinsi Sumatera Utara selama ini, antara lain :

1. Audit ketaatan dan audit operasional terhadap penerimaan dan pengeluaran pemerintah;

2. Audit keuangan, audit operasional, dan audit kinerja terhadap BUMN/BUMD/BHMN dan Pertamina beserta anak Perusahaannya;

3. Audit keuangan terhadap bantuan/pinjaman luar negeri; 4. Investigasi terhadap penyimpangan keuangan negara/daerah ;

5. Audit terhadap Peningkatan Penerimaan Negara, termasuk Penerimaan Negara Bukan Pajak (PNBP);

Korban Bencana Alam Gempa Bumi dan Tsunami di Pulau Nias Sumatera Utara;

7. Audit Dana Dekonsentrasi dan Optimalisasi Pemanfaatan Gedung/Kantor dan Tanah Milik Negara;

8. Bantuan Penghitungan Kerugian Keuangan Negara dan Daerah atas permintaan Instansi Penyidik di Kepolisian dan Kejaksaan untuk membantu mengungkapkan adanya indikasi praktik Tindak Pidana Korupsi (TPK) dan penyimpangan lain sepanjang itu membutuhkan keahlian dibidangnya.

Fungsi Non Audit

Perwakilan BPKP Provinsi Sumatera Utara senantiasa berupaya untuk melakukan pembenahan diri sesuai dengan tuntutan lingkungan perubahan yang terjadi di Sumatera Utara. Sejalan dengan tuntutan masyarakat terhadap efektivitas pengawasan dalam rangka mendorong terwujudnya good governance, Perwakilan BPKP Provinsi Sumatera Utara harus mampu menjawab pelaksanaan fungsi pengawasan melalui penerapan mekanisme pertanggungjawaban yang tepat, jelas dan terukur.

Pembinaan Dan Pengembangan JFA

Sebagai kepanjangan tangan Pusat Pendidikan dan Pelatihan Pengawasan (Pusdiklatwas) BPKP, maka Perwakilan BPKP Provinsi Sumatera Utara juga berperan dalam menyelenggarakan pendidikan dan pelatihan sertifikasi kepada seluruh auditor pemerintah di Provinsi Sumatera Utara. Sebagai pembina JFA, Perwakilan BPKP Provinsi Sumatera Utara berkewajiban untuk meningkatkan kemampuan teknis para auditor Aparat Pengawasan Internal Pemerintah (APIP) melalui pendidikan dan pelatihan (diklat) sertifikasi secara berkelanjutan. Diklat yang diberikan dapat dikelompokkan ke dalam diklat teknis dan diklat sertifikasi serta pelaksanaan diklat / Pelatihan Kantor Sendiri dengan uraian sebagai berikut:

1. Diklat teknis adalah jenis diklat yang diberikan kepada para auditor BPKP dan auditor APIP lain dalam rangka meningkatkan kemampuan teknis pengawasan dan kemampuan penunjang lainnya. Perwakilan BPKP Provinsi Sumatera Utara juga telah melaksanakan diklat Audit Pengadaan Barang dan Jasa bagi pegawai Perwakilan BPKP Provinsi Sumatera Utara dan beberapa Perwakilan BPKP lain di Sumatera.

Diklat Pusdiklatwas BPKP, Perwakilan BPKP Provinsi Sumatera Utara juga telah melaksanakan diklat sertifikasi JFA dengan dana mandiri dari Inspektorat/ Bawaskab/kota se Provinsi Sumatera Utara.

Kegiatan, Sosial, Olahraga dan Seni

Selain menjalankan tugas pokok dan fungsi formalnya, pegawai Perwakilan BPKP Provinsi Sumatera Utara juga melakukan fungsi sosial kemasyarakatan, olah raga dan seni untuk menjaga kebersamaan antara pegawai tetap terjaga karena bagaimanapun juga kebersamaan adalah salah satu faktor penting dalam sebuah team work. Ada beberapa wadah untuk melakukan kegiatan-kegiatan sosial, olah raga dan seni yaitu :

1. Korps Pegawai Republik Indonesia (KORPRI)

Sebagai bagian dari KORPRI Unit Perwakilan BPKP Provinsi Sumatera Utara, pegawai selalu berperan aktif mengikut seluruh kegiatan-kegiatan yang dikoordinir oleh KORPRI seperti, upacara-upacara bendera,kegiatan olahraga,seni dan sosial (sunatan massl, donor darah dan kunjungan ke panti asuhan,panti jompo) yang selalu diselenggarakan setiap kali memperingati hari ulang tahun BPKP dan hari-hari besar lainnya.

2. Persekutuan Kristen

Persekutuan Kristen Perwakilan BPKP Provinsi Sumatera Utara aktif mengadakan kebaktian bulanan bagi anggotanya.

memudahkan anggotanya melakukan ibadah sehari-hari, dilingkungan kantor Perwakilan BPKP Provinsi Sumatera Utara telah berdiri sebuah mushalla.

4. Perkumpulan Karyawati 'SRIKANDI' adalah wadah kegiatan karyawati Perwakilan BPKP Provinsi Sumatera Utara. Srikandi yang beranggotakan seluruh karyawati Perwakilan BPKP Provinsi Sumatera Utara melaksanakan kegiatan yang mendorong karyawati agar lebih bersemangat dalam bekerja, meningkatkan ketrampilan dan pengetahuan untuk mendukung kinerja yang lebih baik.

5. Perwakilan BPKP Provinsi Sumatera Utara memiliki Klub Badminton 'SPIRIT GATSU 55' sebagai wadah untuk menyalurkan minat dan bakat para pegawai Perwakilan BPKP Provinsi Sumatera Utara. Jadual latihan dua kali dalam seminggu yaitu tiap hari Senin dan Rabu di Lapangan Badminton Aula Kantor Perwakilan BPKP Provinsi Sumatera Utara.

F. Rencana Kegiatan

Rencana kegiatan yang dirancang oleh Kantor Perwakilan BPKP Provinsi Sumatera Utara tidak jauh berbeda dengan kegiatannya, namun terdapat peningkatan mutu dan kualitas yang ditargetkan. Adapun rencana kegiatan tersebut adalah :

2. Peningkatan Penciptaan aparatur yang bersih, berkualitas, dan bertanggung jawab

BAB III

PENGAWASAN INTERNAL TERHADAP AKTIVA TETAP PADA KANTOR PERWAKILAN BPKP PROVINSI

SUMATERA UTARA

A. Aktiva Tetap

Aktiva tetap digunakan dalam kegiatan operasional perusahaan sehari-hari yang pada umumnya kegiatan operasional tidak dapat berlangsung tanpa tersedianya aktiva tetap. Oleh karena itu, aktiva tetap tidak dapat diperjual-belikan dalam kegiatan sehari-hari dan mempunyai masa manfaat lebih serta memiliki nilai yang semakin berkurang seiring pemakaian. Dari uraian di atas, penulis mendefenisikan aktiva tetap adalah aktiva yang digunakan dalam kegiatan sehari-hari perusahaan dan memiliki manfaat lebih dari setahun serta memiliki nilai penyusutan.

Berikut ini ada beberapa pendapat ahli yang menjelaskan pengertian dari aktiva tetap, namun terdapat perubahan istilah pada saat ini, sehingga pendapat tersebut masih menggunakan istilah lain dari aset tetap yaitu aktiva tetap.

• Menurut Harnanto (2002 : 314) “aktiva tetap berwujud didefinisikan sebagai setiap barang yang dimiliki atau dikuasai oleh perusahaan, yang dipakai atau digunakan secara aktif dalam operasi normal, dan mempunyai umur atau masa kegunaan yang relatif permanen”.

untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material”.

B. Jenis-Jenis Aktiva Tetap

Banyak cara yang digunakan untuk menggolongkan aktiva tetap. Keputusan setiap instansi/perusahaan dalam penggolongan aktiva tetap berbeda-beda, tetapi perbedaan tersebut tidak terlampau signifikan. Penggolongan tersebut memiliki sudut pandang masing-masing. Seperti Syafri (1994 : 22) mengelompokkan aktiva tetap dalam berbagai sudut pandang, antara lain :

a. Sudut Substansi

1. Tangible assets atau aktiva berwujud seperti lahan, mesin, gedung, dan peralatan.

2. Intangible assets atau aktiva yang tidak berwujud seperti HGU, HGB, goodwill-patents, copyright, hak cipta, franchise, dll.

b. Sudut Disusutkan atau Tidak

1. Depreciated plant assets yaitu aktiva tetap yang disusutkan seperti building (bangunan), equipment (peralatan), machinary (mesin), inventaris, jalan dan lain-lain.

2. Underpreciated plant assets, aktiva tetap yang tidak disusutkan seperti land (lahan).

2. Bangunan Gedung 3. Mesin

4. Kendaraan 5. Perabot

6. Inventaris/Peralatan 7. Prasarana

Kantor Perwakilan BPKP Provinsi Sumatera Utara menggolongkan aktiva tetapnya menjadi :

1. Tanah

2. Peralatan dan mesin 3. Gedung dan bangunan 4. Irigasi

5. Jaringan

[image:44.595.134.493.610.750.2]6. Aset tetap lainnya

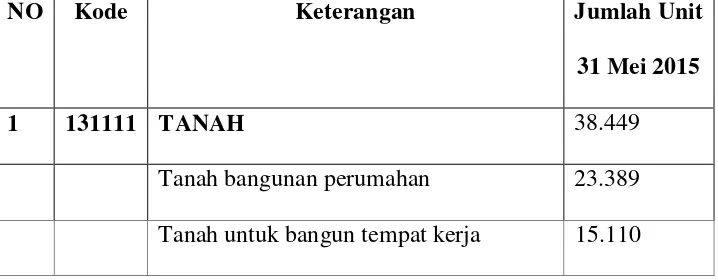

Tabel 3.1.

Aktiva Tetap Intrakomptabel pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

Sumber : Kantor Perwakilan BPKP Provinsi Sumatera Utara

NO Kode Keterangan Jumlah Unit

31 Mei 2015

1 131111 TANAH 38.449

NO Kode Keterangan Jumlah Unit

31 Mei 2015

2 132111 Peralatan dan Mesin 1.848 Electric generating set 1 Kendaraan dinas bermotor perorangan 1 Kendaraan bermotor penumpang 8 Kendaraan bermotor beroda dua 4

Mesin ketik 5

Mesin hitung/mesin umlah 3 Alat reproduksi (penggandaan) 1 Alat penyimpan perlengkapan kantor 147

Alat kantor lainnya 64

Meubelair 1.028

Alat pengukur waktu 9

Alat pembersih 2

Alat pendingin 83

Alat rumah tangga lainnya (home use) 103

Peralatan studio audio 2

Peralatan studio video dan film 12

Peralatan cetak 1

Alat komunikasi telepon 83

Alat komunikasi sosial 1

No Kode Keterangan Jumlah Unit

31 Mei 2015

Alat kedokteran umum 2

Komputer jaringan 2

Personal komputer 110

Peralatan personal komputer 165

Peralatan jaringan 8

3 133111 Gedung dan Bangunan 61

Bangunan gedung kantor 1

Bangunan gudang 1

Bangunan gedung tempat olahraga 1 Bangunan gedung untuk pos jaga 1 Bangunan gedung garasi / pool 1 Rumah negara golongan I 54

Pagar 2

4 134112 Irigasi 1

Bangunan pelengkap air bersih / air baku 1

5 134113 Jaringan 1

Instalasi air bersih / air baku lainnya 1 6 135121 Asset tetap lainnya 741

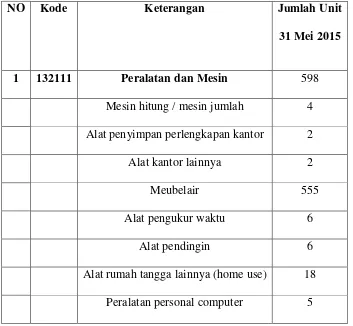

Tabel 3.2.

Aktiva Tetap Ekstrakomptabel pada Kantor Perwakilan BPKP Provinsi Sumatera Utara

Sumber : Kantor Perwakilan BPKP Provinsi Sumatera Utara

NO Kode Keterangan Jumlah Unit

31 Mei 2015

1 132111 Peralatan dan Mesin 598

Mesin hitung / mesin jumlah 4 Alat penyimpan perlengkapan kantor 2 Alat kantor lainnya 2

Meubelair 555

Alat pengukur waktu 6

Alat pendingin 6

Alat rumah tangga lainnya (home use) 18 Peralatan personal computer 5

C. Cara Perolehan Aktiva Tetap

Perolehan aktiva tetap dinilai dari metode pembayaran yang digunakan untuk memperoleh suatu aktiva tersebut. Pada umumnya transaksi yang dilakukan untuk memperoleh suatu aktiva tetap dengan pembayaran secara tunai ataupun kredit. Keputusan untuk memiilih cara perolehan aktiva tetap tergantung instansi/perusahaan yang memerlukannya.

kelebihan dan kekurangan masing-masing. Pembelian secara tunai memiliki harga yang lebih murah dibanding dengan pembelian secara kredit apabila diakumulasikan pembayarannya. Sedangkan, pembelian secara kredit memiliki keunggulan memberi kesempatan bagi instansi/perusahaan yang memiliki dana terbatas pada periode berjalan untuk memperoleh aktiva tetap. Oleh karena itu, keputusan suatu instansi atau perusahaan tergantung pada waktu yang mana aktiva tersebut akan digunakan dan dana yang dimiliki untuk memperoleh suatu aktiva.

Terkait cara perolehan aktiva tetap, setiap instansi/perusahaan mempunyai cara masing-masing untuk memperoleh aktiva tetap yang dibutuhkannya. Menurut Rudianto (2012 : 259) ada beberapa cara yang dapat dilakukan untuk memperoleh aktiva tetap, antara lain:

1. Pembelian tunai

Aktiva tetap yang diperoleh melalui pembelian tunai dicatat dalam buku dengan jumlah sebesar uang yang dikeluarkan untuk memperoleh aktiva tetap tersebut, yaitu mencakup harga faktur aktiva tetap, bea balik nama, beban angkut, beban pemasangan, dan lain-lain.

2. Pembelian angsuran

Apabila aktiva tetap diperoleh melalui pembelian angsuran, harga perolehan aktiva tetap tersebut tidak termasuk bunga. Bunga selama masa angsuran harus dibebankan sebagai beban bunga periode akuntansi berjalan. Sedangkan yang dihitung sebagai harga perolehan adalah total angsuran ditambah beban tambahan seperti beban pengiriman, bea balik nama, beban pemasangan, dll.

3. Ditukar dengan surat berharga

Aktiva tetap yang ditukar dengan surat berharga, baik saham atau obligasi perusahaan tertentu, dicatat dalam buku sebesar harga pasar saham atau obligasi yang digunakan sebagai penukar.

4. Ditukar dengan aktiva tetap yang lain

yang baru tersebut, yaitu aktiva baru harus dikapitalisasi dengan jumlah sebesar harga harga pasar aset lama ditambah uang yang dibayarkan (jika ada).

5. Diperoleh sebagai donasi

Jika aktiva tetap diperoleh sebagai donasi, maka aktiva tersebut dicatat dan diakui sebesar harga pasarnya.

D. Penyusutan Aktiva Tetap

Seiring lama waktu pemakaiannya, aktiva tetap mengalami penurunan nilai yang dimilikinya dari nilai awal perolehan. Oleh karena itu, setiap instansi/perusahaan perlu melakukan perhitungan estimasi masa manfaat suatu aktiva, sehingga dapat mengetahui lama waktu pemakaian suatu aktiva dan mengetahui waktu yang tepat untuk melakukan penggantian aktiva dengan yang baru. Hal ini dilakukan demi kelancaran kegiatan operasional perusahaan sehari-hari tanpa adanya gangguan.

pemasangan air conditioner yang menyebabkan perusahaan wajib mengeluarkan kembali sejumlah dana agar aktiva yang telah dibeli dapat digunakan dan dana tersebut harus dimasukkan ke dalam nilai perolehan tersebut.

Pengurangan nilai suatu aktiva setiap tahun/periodenya disebut dengan istilah penyusutan aktiva tetap. Pada umumnya perusahaan telah memperkirakan estimasi umur yang dimiliki suatu aktiva untuk digunakan dengan keadaan produktif. Elemen lain dari perhitungan penyusutan aktiva tetap disebut dengan istilah nilai sisa yang mana nilai ini adalah nilai akhir yang dimiliki suatu aktiva pada tahun terakhir masa manfaatnya. Nilai sisa setiap aktiva berbeda-beda tergantung kebijakan perusahaan dalam menetapkan, namun terkadang aktiva tetap memiliki nilai sisa sama dengan nol. Dengan demikian, akumulasi dari penyusutan aktiva tetap setiap tahun/periodenya sampai masa manfaatnya habis sama dengan harga perolehan aktiva tersebut.

keadaannya yaitu tanah. Tanah tidak pernah mengalami penyusutan, tetapi tanah dapat memiliki nilai perolehan yang lebih tinggi dengan melakukan pengembangan tanah, seperti pagar, pelataran parkir, dll.

Metode penyusutan yang digunakan untuk menghitung penyusutan suatu aset bervariasi. Ada 3 metode penyusutan yang diketahui penulis yang dapat dilakukan untuk mengesetimasi masa manfaat suatu aset, yaitu:

1. Metode garis lurus 2. Metode menurun ganda

3. Metode penyusutan jumlah angka tahun.

Dari ketiga metode tersebut yang paling sering digunakan adalah metode garis lurus. Begitu pula dengan Kantor Perwakilan BPKP Provinsi Sumatera Utara yang menggunakan metode ini untuk menghitung penyusutan aset tetap-nya. Selain metode tersebut mudah untuk digunakan, metode tersebut dianggap lebih efektif dan efisien. Nilai penyusutannya yang selalu konsisten setiap tahunnya dianggap layak untuk diterapkan pada instansi ini.

Ada beberapa hal yang membuat Kantor Perwakilan BPKP Provinsi Sumatera Utara merasa perlu melakukan penyusutan terhadap aset tetap yang dimilikinya, yaitu:

1. Penuaan fisik

2. Perubahan teknologi

Semakin hari setiap orang tidak henti-hentinya untuk berkreasi dan berinovasi untuk menjadi yang lebih baik lagi, terutama pada bidang teknologi yang sangat jelas perubahannya. Untuk menghasilkan data yang dapat dijangkau oleh masyarakat melalui teknologi yang dan data yang lebih akurat karena kemajuan sistem pengolah data statistik, maka penyusutan aset tetap diperlukan pada Badan Pusat Statistik Kota Medan.

3. Pelaporan Aset Negara

Setiap instansi pemerintahan wajib melaporkan keuangan termasuk aset tetap negara yang ada pada intansi ini. Fungsinya adalah agar pemerintah pusat mengetahui estimasi manfaat aset yang dimiliki negara untuk digunakan dalam kegiatan kenegaraan.

Penghitungan penyusutan ini dilakukan sejak aset tersebut diperoleh oleh Kantor Perwakilan BPKP Provinsi Sumatera Utara. Metode garis lurus digunakan untuk memperoleh nilai penyusutan yang konstan dan dibebankan pada tiap periode pelaporan keuangan. Terkait dengan metode penyusutan aset tetap, Dunia (2005 : 156-159) berpendapat bahwa penyusutan aset tetap dapat dilakukan dengan empat cara, antara lain :

1. Metode garis lurus (Straight line)

masa manfaat dari aktiva tetap tersebut.

2. Metode jumlah unit produksi (Units-of-production)

Dalam metode jumlah unit produksi, manfaat taksiran dari aktiva tetap (estimated useful life) dinyatakan dalam jumlah unit dari kapasitas produksi seperti jumlah jam atau km. Penyusutan dihitung dalam dua tahap. Tahap pertama menentukan tarif penyusutan untuk setiap unit produksi, dan tahap berikutnya menetukan beban penyusutan untuk suatu periode akuntansi dengan mengalikan tarif penyusutan per unit dengan jumlah unit produksi yang sesungguhnya digunakan selama periode tersebut.

3. Metode saldo menurun (Declining-balance)

Dalam metode saldo menurun, penyusutan yang dibebankan pada tahun pertama dan tahun-tahun berikutnya akan semakin menurun. Untuk menerapkan metode ini, biasanya tarif penyusutan yang digunakan adalah dua kali dari tarif metode garis lurus.

4. Metode jumlah angka tahun (Sum-of-years Digits)

E.Penggantian Aktiva Tetap

Meskipun aset tetap memiliki masa manfaat yang panjang, namun adakalanya aset tetap tersebut tidak layak digunakan lagi atau masa manfaatnya telah habis, sehingga perlu dilakukan penggantian aset dengan yang lebih layak pakai. Aset tetap juga dapat digantikan dengan adanya kemajuan teknologi yang memicu pengguna untuk menggunakan teknologi yang terbaru agar hasil dari penggunaan suatu aset ataupun kinerja pengguna aset semakin optimal. Penggantian aset dilakukan selalu dengan alasan tertentu.

Pada Kantor Perwakilan BPKP Provinsi Sumatera Utara, penggantian aset dilakukan dengan berbagai cara, seperti :

1.Dengan cara dibuang

Cara ini dilakukan karena aset tersebut sudah tidak fungsional digunakan dalam kegiatan operasional instansi ini. Di samping itu, aset ini tidak memiliki nilai buku atau pun nilai pasar yang layak untuk dijual kembali

2. Dengan cara dijual

Prosedur penggantian aset tetap pada instansi ini tidak semudah penggantian aset tetap yang dilakukan pada perusahaan swasta, karena aset yang dimiliki Kantor Perwakilan BPKP Provinsi Sumatera Utara berasal dari kas negara, maka penggantian aset tetap khususnya dengan cara dijual harus mendapat persetujuan dari pemerintah pusat. Persetujuan ini diperoleh dengan mengajukan surat permohonan kepada pemerintah dan mendapat ijin penjualan aset tetap dari pemerintah pusat. Hasil penjualan aset tersebut pun harus dilapor kembali kepada pemerintah bahwa benar adanya penjualan aset tetap negara dengan nominal tertentu. Sementara itu, untuk aset yang diganti dengan cara dibuang dilakukan penghapusan aset dari daftar akun aset tetap.

Menurut Dunia (2005 : 161-164) penggantian aset tetap melalui penarikan aset tersebut dilakukan dengan cara berikut:

1. Penghapusan aktiva tetap

Apabila aktiva tetap sudah tidak bermanfaat lagi dan tidak mempunyai nilai sisa atau nilai pasar, maka dapat dihapuskan (discarded).

2. Penjualan aktiva tetap

Apabila suatu aktiva tetap dijual, perusahaan mungkin pelang pokok, menderita rugi, atau memperoleh keuntungan.

3. Penukaran aktiva tetap

• Penukaran dapat dilakukan dengan aktiva tetap yang sejenis atau dapat juga ditukar dengan aktiva tetap yang tidak sejenis.

• Selisih anatara nilai tukar aktiva yang lama dengan harga aktiva yang baru merupakan jumlah yang harus dibayar atau yang terhutang.

• Keuntungan diperoleh dalam penukaran aktiva tetap yang sejenis apabila nilai tukar melebihi nilai buku. Keuntungan ini tidak diakui dalam penyajian laporan keuangan, dan dikurangkan pada harga aktiva tetap yang baru.

F. Jenis-Jenis Pengawasan Intern Aktiva Tetap

Adapun pengawasan dalam Kantor Perwakilan BPKP Provinsi Sumatera Utara dapat meliputi:

1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

a. Terkait dan berhubungan dengan masalah sistem dan prosedur penyelenggaraan inventarisasi,

b. Terkait dan berhibungan dengan masalah teknis atau materi inventarisasi, buku induk barang atau buku lainnya.

2. Pengawasan Fisik,

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aktiva tetap, apakah sudah sesuai catatan inventaris atau belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang sebenarnya.

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu barang atau inventaris sudah benar dalam penggunaannya. Hal ini dilakukan dengan memperhatikan aspek efisiensi penggunaan. Pengawasan ini penting artinya guna menentukan nilai ekonomis aktiva tetap, seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada. Dalam mengawasi suatu aktiva tetap, Kantor Perwakilan BPKP Provinsi Sumatera Utara menjalankan berbagai pengawasan baik pengawasan administratif, fisik maupun penggunaan. Bentuk pengawasan lain diantaranya juga dilakukan dengan cara mengansuransikan aktiva tetap, termasuk pengawasan dalam hal manajemen kepegawaian dengan menempatkan karyawan yang ahli pada bidangnya supaya tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengawasan intern bertujuan untuk mengamankan harta benda perusahaan yang dalam hal ini adalah aktiva tetap, memperoleh data akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap kebijaksanaan kepemimpinan.

G.Unsur Pengendalian Intern Aktiva Tetap

Unsur pengendalian intern dalam aktiva tetap mencakup organisasi, sistem otorisasi, prosedur pencatatan, dan praktik yang sehat.

1. Organisasi

fungsi pemakaian aktiva tetap. Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit yang organisasi yang bekerja secara independen. Untuk menciptakan pengecekan intern dalam setiap transaksi dibentuk sedemikian rupa sehingga tidak ada satupu transaksi yang mengubah aktiva tetap yang dilaksanakan secara penuh hanya oleh satu organisasi saja.

2. Sistem Otoritas

Anggaran investasi diotorisasi oleh rapat umum pemegang saham karena investasi dalam aktiva pada umumnya melipiti jumlah yang besar dan menyebabkan keterikatan dana dalam jangka waktu yang lama, maka penggunaan anggaran investasi merupakan sarana yang baik sebagai alat pengendalian investasi dalam aktiva tetap.

Anggaran investasi dalam aktiva tetap ini diotorisasi oleh pemilik perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aktiva tetap. Surat permintaan otorisasi investasi diotorisasi oleh direktur yang bersangkutan. Setiap investasi yang tercantum dalam anggaran investasi harus mendapat pesetujuan direktur yang bersangkutan sebelum disetujui pelaksanaannya oleh direktur utama perusahaan.

Surat permintaan otorisasi reparasi oleh direktur utama, surat otorisasi reparasi yang berisi persetujuan dilaksanakannya, pengeluaran modal harus mendapat otorisasi oleh direktur utama.

pengeluaran modal untuk pembangunan reparasi, pembongkaran aktiva tetap harus mendapat otorisasi oleh kepala departemen yang bersangkuan.

Surat order pembelian diotorisasi oleh pejabat yang berwenang. Jika jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian berada ditangan direktur utama. Laporan penerimaan barang otorisasi oleh fungsi penerimaan.

Laporan penerimaan barang yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembayaran harga aktiva tetap yang di beli harus mendapat otorisasi oleh direktur utama.

Bukti kas keluar diotorisasi oleh fungsi-fungsi akuntansi. Bukti kas keluar yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembelian harga aktiva tetap yang dibeli harus mendapat otorisasi oleh direktur utama.

Bukti memorial oleh fungsi akuntansi yang berisi persetujuan dilaksanakannya up dating terhadap kartu aktiva tetap dan jurnal umum harus diotorisasi oleh kepala fungsi akuntansi.

3. Prosedur Pencatatan

4. Praktik Yang Sehat

Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap. Pengawasan intern dalam aktiva tetap yang baik dilaksanakannya dengan menggunakan perencanaan yang dituangkan dalam anggaran inverstasi. Anggaran investasi ini disusun setelah telaah terhadap dan studi kelayakan terhadap usulan investasi.

Penutupan investasi aktiva tetap terhadap kerugian untuk mencegah kerugian yang timbul sebagai akibat kebaikan dan kecelakan, aktiva tetap harus diasuransikan dengan jumlah pertanggungan yang memadai.

Dalam melaksanakan pengawasan terhadap aktiva tetap perlu diperhatikan dan dijadikan pedoman hal-hal sebagai berikut :

1. Aktiva tetap harus diawasi secara tepat dan teratur serta diselenggarakan juga administrasi melalui buku tambahan untuk jenis aktiva tetap.

2. Aktiva tetap harus diberi kode pada setiap jenis aktiva tetap.

3. Perolehan aktiva tetap harus atas dasar persetujuan yang diberikan pejabat yang berwenang dan sebelumnya ada permintaan bahwa aktiva tetap tersebut benar-benar dibutuhkan dalam kegiatan operasional perusahaan. 4. Penjualan atas aktiva tetap harus mendapat persetujuan lebih dahulu oleh

pejabat yang berwenang dan dibukukan oleh bagian pembukuan atas dasar pemberitahuan tertulis yang diterimanya.

harus disimpan di tempat yang aman agar barang tersebut dapat terjamin keamanannya dan terpelihara dengan baik.

H.Pengawasan Intern Terhadap Aktiva Tetap

Sistem pengendalian internal merupakan suatu perencanaan yang digunakan suatu perusahaan untuk mengamankan asetnya, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi dan efektifitas operasi, serta mendorong ketaatan pada kebijakan-kebijaksan yang telah ditetapkan pimpinan. Keberhasilan pengendalian intern ditentukan oleh sitem yang diajalankan dalam pengendalian tersebut. Semakin baik sistem yang digunakan, semakin baik pula pengendalian perusahaan tersebut dan kegiatan operasional dapat tetap stabil dengan asumsi tidak adanya gangguan dari luar perusahaan.

Sistem pengendalin intern aset tetap hanya terfokus pada keamanan aset tetap suatu perusahaan. Pengendalian intern terhadap aset tetap dilakukan untuk menjaga keawetan aset tetap, efektifitas fungsi aset tetap dari penyalahgunaan, serta keamana aset tetap dari penyelengawengan. Apabila hal ini dilakukan dapat mempertahankan estimasi manfaat suatu aset ataupun memperpanjang estimasi manfaatnya.

Menurut Dunia (2005 : 152) aspek-aspek pengendalian internal yang baik dari aktiva tetap adalah:

1. Persetujuan untuk pengeluaran aktiva tetap biasanya dilakukan oleh berbagai tingkat manajemen, tergantung pada jenis dan harga aktiva tetap yang bersangkutan.

2. Perusahaan harus mempunyai kebijaksanaan keuangan atau akuntansi secara tertulis mengenai kapitalisasi, untuk membedakan pengeluaran yang merupakan aktiva tetap dan pengeluaran yang bukan aktiva tetap, sehingga dapat mencatat aktiva tetap dengan tepat.

3. Adanya kebijaksanaan dan prosedur mengenai pengadaan aktiva tetap, penjualan, pembesituaan, dan pemindahannya dari bagian ke bagian lain atau antar cabang dan sebagainya.

4. Menyelenggarakan buku-buku tambahan atau kartu-kartu aktiva tetap dan melakukan penghitungan fisik atas aktiva tetap secara periodik atau berkala.

5. Mengasuransikan aktiva tetap untuk jumlah yang cukup dari bencana tertentu, seperti kebakaran atau bencana lainnya, dan kerugian karena kehilangan atau dicuri.

Perolehan aset untuk masing-masing bagian pun harus mendapat persetujuan dari pimpinan agar surat pengajuan permintaan perolehan aset tetap disampaikan kepada pemerintah. Pada setiap ruangan bagian Badan Pusat Statistik dicantumkan aset-aset yang ada pada ruangan tersebut beserta jumlahnya dan aset tetap tersebut masing-masing diberi label tertentu sesuai kode aset tersebut. Untuk penyederhanaan dan kemudahan pengendalian aset tersebut, bagian tata usaha instansi ini memiliki tugas tanggung jawab merekapitulasi seluruh aset tetap yang ada, sehingga setiap aset memiliki kartunya masing-masing sesuai kode yang dimiliki aset dan keadaannya.

Begitu pula dengan prosedur pengendalian yang dikemukakan oleh Tunggal (1995 : 27) telah dilakukan oleh Kantor Perwakilan BPKP Provinsi Sumatera Utara seperti yang dijelaskan uraian di atas, yaitu:

1. Pemisahan tugas yang cukup

2. Otorisasi yang pantas atas transaksi dan aktivitas 3. Dokumen dan catatan yang memadai

4. Pengendalian fisik atas aktiva dan catatan 5. Pengecekan independen atas pelaksanaan

kerja saja dan setelah jam kerja selesai seluruh aset elektronik dinonaktifkan untuk menjaga keawetan aset tetap. Hanya saja untuk aset tetap yang non-elektronik kurang diperhatikan oleh sebagian karyawan seperti meja dan lemari yang jarang digunakan ataupun digunakan hanya untuk penyimpanan, sehingga jika diperhatikan dengan seksama kebersihan aset tetap tersebut kurang mendapat perhatian yang mana hal sepele ini memberikan peluang berkurangnya estimasi manfaat aset tersebut.

Menurut Tunggal (1995 : 85) ada beberapa hal penting yang perlu diperhatikan pada aset tetap dalam pengendalian internnya, antara lain:

a. Perolehan dari aktiva tetap harus mendapat persetujuan dari pejabat yang berwenang. Jika ada anggaran pembelian, maka penyimpangan antara anggaran dengan harga perolehan harus dianalisis.

b. Penjualan ataupun penarikan aktiva tetap dari operasi perusahaan harus mendapat persetujuan dari pejabat yang berwenang

c. Adanya suatu kebijakan mengenai kapitalisasi dari pengeluaran yang berhubungan dengan aktiva tetap, misalnya: pengeluaran yang lebih dari Rp 200.000,- dikapitalisasi.

d. Pencataatn yang cukup harus diadakan. Catatan yang lengkap untuk masing-masing aktiva tetap disebut kartu aktiva tetap.

e. Adakan penghitungan fisik secara fisik paling sedikit setahun sekali f. Aktiva yang dibuat oleh perusahaan harus secara berhati-hati

telah dikeluarkan untuk mendapatkan perbedaan atau efisiensinya. g. Catatan aktiva tetap harus dinyatakan secara rinci untuk mengetahui

berapa jumlah biaya yang yang tercakup di dalamnya.

h. Pengendalian secara teratur barang yang telah tidak dipakai lagi (usang) harus dilaksanakan.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian terhadap pengendalian intern terhadap aktiva tetap pada Kantor Perwakilan BPKP Provinsi Sumatera Utara, maka penulis menarik kesimpulan sebagai berikut:

1. Sistem pengendalian intern aset tetap telah dijalankan dengan efektif yang mana Kantor Perwakilan BPKP Provinsi Sumatera Utara memperoleh aset tetapnya dengan cara pembelian tunai, sehingga harga perolehan aset tetap lebih murah dibanding dengan peroleh secara angsuran/kredit 2. Sistem pengendalian intern atas perolehan aset tiap-tiap bagian pada

Kantor Perwakilan BPKP Provinsi Sumatera Utara telah dilakukan sesuai prosedur yang mana aset tersebut telah mendapat persetujuan dari pimpinan instansi dan pemerintah.

3. Metode penyusutan yang diterapkan oleh instansi sudah efektif, dimana dalam penyusutannya aset tetapnya menggunakan metode garis lurus yang dianggap lebih sederhana dan mudah diterapkan untuk semua jenis aset tetap yang didasarkan atas pertimbangan dan alasam yang layak dan sesuai dengan kebijakan pemerintah yang pada umumnya menggunakan metode garis lurus.

oleh operator dan pada tiap ruangan bagian dicantumkan kondisi aset beserta jumlahnya. Kepala bagian ruangan pun bertanggung jawab atas pengendalian aset tesebut. Aset tetap elektronik yang penggunaannya oleh pegawai diberikan kepada pegawai yang benar-benar ahli dalam aset tersebut ataupun telah diberi pelatihan khusus atas penggunaan aset tersebut.

B. Saran

Berdasarkan hasil penelitian dan melihat keadaan yang ada pada perusahaan, penulis mencoba untuk memberikan saran-saran yang mungkin berguna bagi Kantor Perwakilan BPKP Provinsi Sumatera Utara. Saran-saran tersebut adalah sebagai berikut:

1. Sebaiknya Kantor Perwakilan BPKP Provinsi Sumatera Utara memberikan perhatian kecil berupa perawatan terhadap aset tetap yang masih memiliki nilai pasar, namun jarang digunakan agar estimasi nilainya tidak berkurang jauh.

2. Sebaiknya tata letak aset tetap yang tidak difungsikan lagi dimuat dalam satu ruangan khusus serta dikelompokkan berdasarkan jenis asetnya, sehingga pengendalian terhadap aset yang tidak digunakan lagi dapat dilakukan dengan mudah.

DAFTAR PUSTAKA

Dunia, Firdaus A, 2005. Pengantar Akuntansi, Buku Satu, Edisi 2, Penerbit Fakultas Ekonomi UI, Jakarta.

Harahaf, Sofyan Syafri, 1999. Akuntansi Aktiva Tetap, Akuntansi Pajak, Revaluasi, Leasing, Edisi 1, Penerbit PT Raja Grafindo Persada , Jakarta

Harnanto, 2002. Akuntansi Keuangan Menengah, Buku Satu, Penerbit: Fakultas Ekonomi Universitas Gadjah Mada, Yogyakarta.

Indriantoro, Nur, 1999. Metodologi Penelitian Bisnis, Edisi Pertama,Penerbit: BPFE Yogyakarta

Institut Akuntan Publik Indonesia, 2011. Standar Profesional Akuntan Publik, Per 1 Maret 2011, Penerbit Salemba Empat, Jakarta.

Rudianto, 2012. Pengantar Akuntansi, Penerbit: Erlangga, Jakarta