DAFTAR PUSTAKA

A, Hardiansyah. 2009. Analisa Simulasi Penerapan Akuntansi Sumber Daya

Manusia terhadap Perbandingan Kinerja Laporan Keuangan pada Bank

Panin. Jakarta : Universitas Guna Darma

Hardiansyah. 2009. Analisis Simulasi Penerapan Akuntansi Sumber Daya

Manusia terhadap Perbandingan Kinerja Lapporan Keuangan pada Bank

Panin. Jakarta: Universitas Gunadarma.

Ikhsan, Arfan dkk. 2005. Akuntansi Keperilakuan. Jakarta : Salemba Empat Ikhsan, Arfan 2008. Akuntansi Sumber Daya Manusia. Yogyakarta : Graha Ilmu Islahuzaman. 2006. Akuntansi Sumber Daya Manusia dan Kendala dalam

Penerepannya. Jurnal Bisnis, Manajemen dan Ekonomi, Volume 8 Nomor

1 Agustus 2006

Marimutuhu, maran dkk. 2009. Human Capital Development and Its Impact on

firm Performance : Evidence from Development Economic. The journal

Sosial Reseach Volume 2/8 Summer 2009

Muljono, Teguh Pudjo. 2002. Akuntansi Manajemen. Yogyakarta : BPFE Yogyakarta

Mulyadi. 2001. Konsep Manfaat dan Rekayasa Akunntansi manajemen Edisi 3. Jakarta : Salemba empat

Nasution, Harmein. 2008. Proses Pengolaan Sumber Daya Manusia. Medan: USU press.

Tunggal, Amin Widjaja. 1995. Akuntansi Sumber Daya Manusia. Jakarta : PT. Rineka Cipta

Sinaga, Marius. 1989. Prinsip-prinsip akuntansi jilid 2. Bandung : Erlangga Sinulingga, Sukaria. 2011. Metode Penelitian. Medan : Usu Press.

BAB III

LANDASAN TEORI

3.1. Sumber Daya Manusia

Dalam Tunggal Simanjuntak (1994), menyebutkan bahwa sumber daya manusia mengandung dua pengertian:

1. Usaha yang diberikan dalam produksi. Hal ini mencerminkan Kualitas yaitu usaha yang diberikan seseorang dalam waktu tertentu menghasilkan barang dan jasa.

2. Manusia yang mampu bekerja untuk memberikan jasa atau usaha kerja tersebut. Hal ini mencerminkan kuantitas yaitu jumlah manusia yang bekerja pada suatu perusahaan.

3.1.1. Sumber Daya Manusia Sebagai Aktiva

Ikatan Akuntan Indonesia (IAI) dalam PSAK no. 17 mengidentifikasikan

“Aktiva sebagai sumber daya yang dikuasai oleh perusahaan pembinaan dari

peristiwa masa lalu dan dari mana manfaat ekonomi dimasa depan diharapkan

akan diperoleh perusahaan”.

Ikatan Akuntan Indonesia (IAI) melalui PSAK no. 16 memberikan definisi aktiva tetap sebagai berikut:

“ Aktiva tetap adalah aktiva berujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan

normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.”

Berdasarkan definisi aktiva diatas terutama mengenai aktiva tetap, terlihat kelemahan dari akuntansi tradisional yang dirancang untuk menilai semua aktiva yang dimiliki perusahaan, seperti tidak diukurnya dan dinilainya aktiva sumber daya manusia dengan alasan aktiva manusia bukan aktiva yang bertahan lama dan sangat berpindah sehingga sulit untuk melalukan proses evaluasi dengan menggunakan metode secara formal.

Para akuntan mengenal kontribusi sumber daya manusia dengan membedakan antara nilai aktiva pada saat pembebanan dan nilai aktiva pada konteks kelangsungan hidupnya. Konsep ini memperjelas kedudukan sumber daya manusia sebagai suatu sumber.

Faktor yang mendukung kondisi perusahaan misalnya dalam hubungannya saat perusahaan melakukan merger atau pada saat adanya perubahan kepemilikan untuk kondisi tersebut akuntan makin mengakui keberadaan manusia sebagai aktiva yang pengakuan akan aktiva sumber daya manusia ini dalam bentuk diadakan pengkapitalisasian dari biaya-biaya sumber daya manusia yang telah dikeluarkan oleh perusahaan yang pada metode akuntansi konvensional dijadikan biaya pada periode berjalan.

3.2. Investasi

Di dalam menjalankan operasi perusahaan, manajemen menghendaki kas atau aktiva lain yang tidak dibutuhkan dalam jangka waktu dekat, di investasikan dengan cara yang menguntungkan dalam berbagai surat berharga atau aktiva penghasil laba lainnya.

Menurut Ikatan Akuntan Indonesia dalam "Standar Akuntansi Keuangan" (2004,13.1) Pengertian investasi adalah sebagai berikut :

"Investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalty, dividen dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan, persediaan dan aktiva tetap bukan merupakan investasi"

Dari definisi di atas dapat dilihat bahwa investasi adalah suatu aktiva yang digunakan oleh perusahaan untuk pertumbuhan kekayaan perusahaan tersebut melalui hasil dari investasi itu sendiri, untuk apresiasi nilai investasi atau untuk manfaat lain bagi perusahaan yang diperoleh dari hubungan perdagangan, Sedangkan persediaan dan aktiva tetap bukan merupakan investasi.

Pengertian investasi menurut MuIyadi dalam bukunya Akuntansi Manajamen "Konsep Manfaat dan Rekayasa"(1993,284) disebutkan bahwa:

"Investasi adalah pengkaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang".

Jenis-jenis investasi menurut Mulyadi dalam bukunya Akuntansi Manajemen "Konsep, Manfaat clan Rekayasa", (Mulyadi, 1993,284) disebutkan bahwa jenis-jenis investasi adalah:

1. Investasi yang tidak menghasilkan laba (non profit investment)

2. Investasi yang tidak dapat diukur labanya (non measurable profit

investment)

3. Investasi dalam penggantian ekuipmen (replacement investment) 4. Investasi dalam perluasan usaha (expansion investment)

3.2.1. Human Capital

Sumber daya manusia adalah sumber daya yang penting bagi perusahaan disamping sumber daya lainnya, seperti teknologi dan modal. Sumber daya manusia merupakan penggerak aktivitas operasional suatu perusahaan.

Menurut Dess & Picken, human capital adalah:

“Sumber daya manusia umumnya terdiri dari kemampuan individu. pengetahuan, keterampilan karyawan perusahaan dan manajer. seperti yang relevan untuk suatu tugas serta kemampuan untuk menambahkan keterampilan. dan pengalaman belajar melalui individu“

Berdasarkan dari faktor-faktor tersebut dapat disimpulkan bahwa semua yang melekat pada manusia baik itu karakteristik, kreativitas maupun pengetahuannya merupakan sumber daya yang sangat berguna bagi suatu perusahaan. Selain menghasilkan produk akhir berupa jasa, modal manusia (human capital) merupakan faktor penunjang tujuan perusahaan.

3.2.1.1. Investasi Human Capital

Penjelasan mengenai investasi pada human capital menurut (Amin Wijaya Tunggal 1995: 88), yaitu:

"Pengeluaran-pengeluaran perusahaan yang memberikan kontribusi didalam memperoleh laba perusahaan seperti biaya pelatihan akan diperhitungkan sebagai investasi"

Pengeluaran-pengeluaran untuk sumber daya manusia yang dikapitalisasi sebagai investasi atau aktiva bukan sebagai biaya dan diamortisasikan sesuai dengan masa manfaatnya sama seperti aktiva tak berwujud lainnya seperti dijelaskan dalam PSAK NO.19 (Revisi 2000) Akuntansi Aktiva Tak Berwujud mengenai amortisasi, yaitu:

"Amortisasi adalah alokasi sisternatis'dari nilai aktiva tidak berwujud yang dapat didepresiasi selama rnasa rnanfaat aktiva tersebut"

Sedangkan penjelasan Amin Wijaya Tunggal mengenai amortisasi pada aktiva tak berwujud, yaitu:

“Aktiva Manusia tertentu yang rnernpunya suatu masa manfaat yang sama dengan masa jabatan organisasi yang diharapkan seseorang"

Menurut pendapat diatas maka investasi human capital merupakan pengeluaran-pengeluaran perusahaan seperti biaya pelatihan yang dikapitalisasi sebagai investasi dan diarnortisasi sesuai dengan masa rnanfaat yang sarna dengan masa jabatan yang diharapkan dengan tujuan memperoleh laba.

3.2.1.2. Jenis-jenis Investasi Pada Human Capital

Charles R Greer membagi investasi pada human capital atas tiga jenis investasi, antara lain:

1. Investasi pada pelatihan dan pengembangan (investment in training and

development)

Investasi pada pelatihan terdiri dari: - Investasi pada employability

Pada saat terjadi penurunan keberadaan dari kebijakan kepegawaian, beberapa perusahaan menginvestasikan sumber daya manusianya dengan pengalaman-pengalaman yang membangun yang membuat karyawan-karyawannya employable pada saat hubungan dengan perusahaan berakhir, investasi pengembangan ini akan membuat peningkatan kesempatan, lingkungan pembelajaran, pelatihan dan pelatihan kembali.

Memiliki karyawan yang sesuai dengan karakteristik employabilitynya merupakan hat penting bagi kelangsungan perusahaan.

- Investasi pada pelatihan

Seperti yang dikernukakan sebelumnya bahwa investasi pada pelatihan sangat penting untuk strategi perusahaan dirnasa depan dan competitive

advantage.

- On the job training

Dengan on the job training, para karyawan dididik dan dilatih diternpat kerja dan pada saat mereka kerja.

Sedangkan investasi pada management development adalah pengembangan yang berkelanjutan pada rnanajerial personel merupakan strategi yang penting di sebagian besar organisasi dan tantangan khusus yang sulit yang \memberikan strategi perpindahan atau pertukaran yang kuat.

2. Investasi pada peningkatan retention (investment practices for improved

retention)

Investasi pada peningkatan retention dapat berupa:

- Budaya perusahaan yang sesuai dengan para karyawan.

- Prosedur pemilihan atau seleksi calon karyawan sehingga para karyawan yang terpilih merasa sesuai dengan organisasi, pekerjaan dan teman kerja.

- Pemberian kompensasi dan keuntungan yang sesuai. - Job enrichment danjob satisfaction.

- Keseimbangan antara pekerjaan dan kehidupan karyawan diluar

organisasi.

3. Investasi pada keselamatan kerja (investment in job secure work forces) Adapun biaya sumber daya rnanusia yang termasuk dalam macam- macam investasi pada human capital di atas antara lain :

- Biaya pendidikan dan pelatihan - Biaya recruitment dan seleksi

- Biaya kesehatan dan perawatan keamanan - Reward untuk prestasi pegawai

- Biaya pembinaanjasmani dan rohani - Biaya evaluasi pegawai

Sedangkan menurut Eric G. Flamholtz yang termasuk kedalam investasi pada

human capital, yaitu:

1. Investasi Dalam Rekrutmen Dan Memilih 2. Investasi Dalam Kesejahteraan Karyawan 3. Investasi Dalam Pelatihan Dan Pengembangan

Berdasarkan dua penulis tersebut diatas, jenis-jenis investasi pada human

capital, terdiri dari:

1. lnvestasi pada pelatihan dan pengembangan 2. lnvestasi pada peningkatan retention

3. Investasi padajaminan keselamatan kerja

4. lnvestasi pada rekrutmen dan pemilihan pegawai 5. Investasi pada kesejahteraan pegawai

Kelima investasi diatas merupakan bentuk dari human capital yang dapat diterapkan didalam organisasi. Dimana semua yang menyangkut dengan pegawai

atau karyawan (biaya) menjadi perhatian organisasi perusahaan yang nantinya. akan berdampak langsung kepada tujuan organisasi.

3.3. Pengukuran Human Capital

Pengukuran human capital bukan dimaksudkan untuk menentukan nilai instrisik SDM, melainkan dampak perilaku SDM atas proses-proses organisasional. Pengukuran ini penting dilakukan untuk mengetahui efektivitas strategi yang dijalankan perusahaan terhadap seberapa besar kontribusi karyawan terhadap peningkatan kinerja. Disamping itu, pengukuran SDM merupakan suatu manajemen kinerja yang sangat penting dan sebagai alat untuk melakukan perbaikan. Menurut Fitz-Enz (2000), perusahaan yang tidak melakukan pengukuran SDM, maka perusahaan tersebut tidak akan dapat:

1. Mengkomunikasikan harapan kinerja yang spesifik.

2. Mengetahui apa yang sesungguhnya terjadi dalam organisasi. 3. Mengidentifikasi gap kinerja yang harus dianalisis dan dieliminasi.

4. Memberikan umpan balik dengan membandingkan kinerja terhadap standar. 5. Mengetahui kinerja yang harus diberi reward.

6. Mendukung keputusan berkaitan dengan alokasi sumber daya, proyeksi, dan jadwal.

Dalam lingkungan bisnis yang semakin maju, dimana perusahaan semakin banyak tergantung pada intangible asset daripada tangible asset. Adanya pergeseran ini tercermin dalam studi Brooking Instutution di Amerika Serikat yang meneliti 500 perusahaan dalam kurun waktu 20 tahun terakhir (Wealtherly,

2003). Pada tahun 1982, tangible asset merepresentasikan 62% nilai pasar perusahaan, kemudian turun menjadi 38% pada tahun 1992. Studi terakhir yang dilakukan pada tahun 2002 menunjukkan angka penurunan yang semakin besar menjadi hanya 15%, sementara 85% merupakan intangible asset yang menentukan nilai pasar perusahaan.

Wealtherly (2003) mengatakan terdapat dua kekuatan utama mengapa pengukuran human capital menjadi pusat perhatian utama di komunitas bisnis. Pertama adalah kompetisi dalam lingkungan bisnis sebagai akibat globalisasi perdagangan dan perkembangan beberapa sektor kunci seperti telekomunikasi, transportasi, dan jasa-jasa keuangan. Kedua, perkembangan teknologi informasi yang sangat cepat terutama setelah kemunculan internet. Kedua perkembangan ini secara dramatis telah merubah struktur bisnis dan mendorong intangibles asset memegang peran yang semakin penting bagi perusahaan khususnya.

3.4. Desain Sistem Pengukuran Sumber Daya Manusia sebagai Human

Capital

Agar pengukuran ini dapat berjalan dengan sukses maka diperlukan suatu model yang jelas untuk merancang, melaksanakan dan mengevaluasi selama proses pengukuran. Adapun faktor-faktor dalam merancang system pengukuran SDM sebagai human capital yang akan dievaluasi adalah Aspek Pertumbuhan dan Perkembangan, aspek finansial dan aspek efektivitas.

3.4.1. Aspek Pertumbuhan dan Perkembangan

Aspek Pertumbuhan dan Perkembangan adalah unsur-unsur dalam sistem sumber daya manusia yang dirancang untuk memaksimalkan mutu keseluruhan modal manusia organisasi (overall quality of human capital throughout the

organization) (Nurman, Konsep Human Resources Scorecard, 2010). Dalam

mengukur aspek pertumbuhan dan perkembangan diperlukan karena menjadi suatu dasar untuk membangun sumber daya manusia menjadi aset stratejik. Aspek pertumbuhan dan perkembangan memaksimalkan kinerja karyawan.

Ukuran-ukuran kinerja yang digunakan pada perspektif ini adalah jumlah karyawan yang mengikuti pelatihan dan pengembangan, rasio beban pelatihan dan pengembangan karyawan terhadap laba operasi, organization capital dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan. 1. Jumlah Karyawan yang Mengikuti Pelatihan dan Pengembangan

Ukuran ini digunakan untuk mengetahui konsistensi perusahaan dalam memberikan kesempatan bagi para karyawan untuk mengembangkan pengetahuan dan keahliannya.

2. Rasio Beban Pelatihan dan Pengembangan Karyawan Terhadap Laba Operasi

Rasio beban pelatihan dan pengembangan =

Ukuran ini digunakan untuk mengukur kontribusi atas pelatihan dan pengembangan karyawan yang dilakukan oleh perusahaan terhadap laba operasi.

3. Organization Capital dan Kepuasan Karyawan

x 100%

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam meningkatkan organization capital dan menciptakan kepuasan karyawan 4. Tingkat Perputaran Karyawan

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam mempertahankan karyawannya.

Tingkat Perputaran Karyawan =

5. Produktivitas Karyawan

Ukuran ini digunakan untuk mengukur kemampuan karyawan dalam menghasilkan pendapatan bagi perusahaan.

Produktivitas Karyawan =

3.4.2. Aspek Finansial

Mengukur sumber daya manusia berdasarkan aspek moneter ini untuk memenuhi kebutuhan akan informasi mengenai SDM dan mempermudah pengambilan keputusan yang berubungan dengan sumber daya manusia.

Perusahaan telah mengeluarkan banyak uang untuk merekrut, melatih, serta mengembangkan tenaga kerja. Karena besarnya pengeluaran yang dikeluarkan, maka akan lebih efisien apabila perusahaan memasukkan pengeluaran tersebut sebagai suatu investasi, mengingat kemampuan dari sumber daya manusia itu untuk memberikan manfaat bagi perusahaan dimasa yang akan datang sehingga sebaiknya pengeluaran tersebut harus dikapitalisasi perusahaan.

Pengukuran ini terdiri dari 2 kategori yaitu:

1. Return on investment (ROI)

ROI adalah suatu ukuran dalam bentuk keuntungan moneter yang diperoleh oleh suatu organisasi setelah jangka waktu tertentu sebagai timbal balik terhadap investasi yang dilakukan perusahaan (Carr, 1999). Dan hasil dari perhitungan ROI yang telah dikapitalisasi akan dibandingkan dengan ROI yang tidak melakukan kapitalisasi terhadap biaya tersebut untuk melihat perbedaan yang terjadi. Adapun rumus dari return on investment adalah sebagai berikut:

Untuk ROI yang dikapitalisasi, laba perusahaan akan bertambah sebesar biaya sumber daya manusia dan total aset juga akan bertambah sebesar biaya sumber daya manusia.

2. Economic Value Added (EVA)

Economic Value Added (EVA) memberikan sistem pengukuran yang baik

untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan.

Economic Value Added (EVA) merupakan ukuran terbaik untuk proses, karena

EVA adalah ukuran nilai tambah ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau stategi manajemen.

Economic Value Added membantu manajemen dalam hal menetapkan

tujuan internal perusahaan supaya tujuan berpedoman pada implikasi jangka panjang dan bukan jangka pendek saja. Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah tetapi pada prinsipnya EVA akan menigkat jika manajemen melakukan satu dari tiga hal berikut (Utomo, 1993:37) antara lain:

Return on investment (ROI) =

1. Meningkatkan laba operasi tanpa adanya tambahan modal

2. Menginvestasikan modal baru kedalam proyek yang mendapat Return lebih besar dari biaya modal yang ada.

3. Menarik modal dari aktifitas-aktifitas usaha yang tidak menguntungkan.

Economic Value Added dapat ditentukan sebagai berikut:

Keterangan:

NOPAT = Net Operating Profit After Taxes WACC = Weighted Average Cost of Capital

TA = Total aset (total modal yang diinvestasikan) Untuk penjelasan lebih lanjut dapat dilihat sebagai berikut: a. Net Operating Profit After Taxes (NOPAT)

Net Operating Profit After Taxes atau laba operasi bersih setelah pajak

merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial. NOPAT data dihitung dengan menggunakan rumus (Sartono, 2001:100)

NOPAT = EBIT (1-Tarif Pajak)

Earning Before Interest and Taxes (EBIT) merupakan laba perusahaan

sebelum pajak dikurangi dengan beban bunga. b. Weighted Average Cost of Capital (WACC)

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata

tertimbang adalah biaya ekuitas dalam hal ini dapat menggunakan ROE dan biaya hutang masing-masing dikalikan presentasi ekuitas dan hutang dalam

EVA = NOPAT – (WACC x TA)

struktur modal perusahaan. Adapaun rumus untuk menghitung WACC adalah (Prawiranegoro Purwanti, 2008 : 35):

Keterangan:

Debt merupakan kewajiban jangka panjang perusahaan

Equity merupakan jumlah ekuitas perusahaan

Cost of Debt merupakan tarif yang dibayar perusahaan untuk

memperoleh tambahan hutang baru jangka panjang di pasar sekarang, mengingat adanya biaya hutang (bunga) dibayar sebelum perusahaan memperhitungkan pajak penghasilan. Cost of debt ini dapat dihitung dengan cara:

Return on Equity (ROE) dapat dihitung dengan cara:

c. Modal yang diinvestasikan

Menurut Young & O’byrne (2001:39) modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, passive tidak menanggung bunga seperti utang, upah yang akan jatuh tempo, dan pajak yang akan jatuh tempo. Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, dan kewajiban jangka panjang.

Modal Yang Diinvestasikan = Kewajiban Jangka Panjang + Ekuitas Pemegang Saham

Perusahaan apabila memiliki nilai EVA yang positif, maka dapat dikatakan bahwa manajemen dalam perusahaan telah mampu menciptakan nilai tambah bagi perusahaannya, sebaliknya apabila EVA negatif, dinamakan

distructing.

3.4.3. Aspek Efektivitas

Ukuran finansial human capital terdiri atas ukuran Return On Investment (ROI). ROI dalam human capital menurut Fitz-End (1999) dapat dilihat dari : 1. Revenue per Employee

Rasio antara SDM dan finansial diukur dengan revenue per employee. Ukuran ini mengukur bagaimana karyawan dapat memberikan kontribusi finansial berupa jumlah penjualan terhadap atau bagaimana tenaga edukatif dan tenaga administratif memberi kontribusi terhadap tujuan perusahaan.

2. Human Capital Value Added (HCVA)

Menunjukkan berapa banyak value added dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam human capital terhadap

value added organisasi.

Revenue per Employee =

Human Capital Value Added =

3. Human Capital Return on Investment (HCROI)

Ukuran ini diperoleh dengan membandingkan pendapatan ditambah biaya karyawan terhadap biaya karyawan. Ukuran ini dirumuskan menjadi:

Dimana:

- Operating Profit merupakan laba perusahaan.

- Employment Cost merupakan biaya karyawan yang terdiri dari gaji, benefit, tunjangan, pengembangan sdm, rekrutmen.

Berdasarkan rumusan diatas, nilai rasio ini berarti kemampuan perusahaan untuk menutupi pengeluaran. Setiap satu rupiah yang diinvestasikan dalam human capital dapat mengembalikan berapa rupiah

HCROI =

BAB IV

METODE PENELITIAN

4.1. Lokasi dan Waktu Peneltian Penelitian

Penelitian ini dilakukan di PT. Perkebunan Nusantara III terletak di Desa Paya Bagas, Kecamatan Rambutan, Kotamadya Tebing Tinggi, Propinsi Sumatera Utara. Waktu penelitian ini dilakukan pada bulan November 2012.

4.2. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif yaitu suatu jenis penelitian yang bertujuan untuk mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat objek tertentu, yang bermaksud hanya sebatas membuat deskripsi yang tepat, apa adanya tentang fakta-fakta dan sifat-sifat dari objek. Penelitian ini dispesifikasikan tergolong peneltian analisis kerja dan aktivitas (Job and Activity analysis) yaitu studi yang mendalam terhadap kelakuan dan perilaku para pekerja dalam melaksanakan pekerjaannya masing-masing. Tujuan dari deskriptif ini adalah untuk menggambarkan atau menguraikan aspek-aspek dalam penentuan modal manusia. (Sukaria, 2011)

4.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang dapat digunakan sebagai pendekatan dalam memecahkan masalah. Biasanya

kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan hubungan antar variabel dalam proses analisisnya.

Adapun gambar kerangka berpikir dalam penelitian ini dapat dilihat pada Gambar 4.1.

Gambar 4.1. Kerangka Konseptual Penelitian

4.3.1. Definisi Operasional Penelitian

Definisi operasional penelitian ini dapat di ukur dari aspek-aspek berikut ini :

1. Pengukuran aspek pertumbuhan dan perkembangan. Pengukuran dilakukan terhadap:

a. Rasio beban pendidkan dan pelatihan karyawan terhadap laba Parameter yang digunakan :

- Beban pelatihan dan pengembangan : biaya yang dikeluarkan untuk pelatihan dan pengembangan sumber daya manusia.

Parameter yang digunakan :

- Pendapatan : total gaji karyawan di perusahaan.

- Total karyawan : jumlah karyawan yang bekerja di perusahaan. 2. Pengukuran aspek efektivitas modal manusia (human capital).

Pengukuran ini dilakukan terhadap : a. Revenue per employee

Parameter yang digunakan :

- Penjualan : Pendapatan dari produk yang dijual. - Total karyawan

b. Human capital value added

Parameter yang digunakan :

- Value added : merupakan nilai tambah perusahaan yang dapat diukur

dengan penjumlahan dari total penjualan dan pendapatan lain dikurangi dengan penjumlahan beban penjualan dan biaya lain selain beban karyawan

- Human capital : beban karyawan.

c. Human capital return on invesment

Parameter yang digunakan : - Operating profit : Laba bersih

- Employment cost : biaya-biaya yang dikeluarkan untuk karyawan

berupa gaji, benefit, tunjangan.

3. Pengukuran aspek finansial modal manusia (human capital). a. Return on invesment

Paramneter yang digunakan : - Laba bersih

- Total aset : jumlah aset yang dimiliki perusahaan. b. Economic value added

Parameter yang digunakan :

- NOPAT : Laba bersih setelah pajak - Biaya modal.

4.4. Pengumpulan Data

Jenis data yang dipakai adalah data sekunder . Data sekunder merupakan data

yang diperoleh dari objek perusahaan yang diteliti yang sudah diolah dan

terdokumentasikan di perusahaan seperti laporan keuangan perusahaan PT

Perkebunan Nusantara III Rambutan Tebing-tinggi.

4.5. Instrumen Pengumpulan Data

Dalam penelitian ini instrumen penelitian yang digunakan yaitu worksheet.

Worksheet digunakan untuk mencatat data perusahaan yang berhubungan dengan

penelitian yang dilakukan.

4.6. Metode Pengumpulan Data

Pengumpulan data dapat dilakukan dengan cara berikut:

1. Teknik dokumentasi, dengan cara mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan maupun data non keuangan PT Perkebunan Nusantara III Rambutan Tebing-tinggi.

2. Teknik wawancara, yaitu melakukan tanya jawab secara langsung dengan pihak perusahaan, khususnya dengan bagian keuangan dan HRD (Human

Resources Development).

4.7. Metode Pengolahan Data

Data yang telah dikumpulkan akan diolah dengan teknik analisis berikut: 1. Mengukur modal manusia berdasarkan aspek pertumbuhan dan

perkembangan.

2. Mengukur efektivitas modal manusia berdasarkan revenue per employee,

human capital value added, human capital return on investment.

3. Mengukur modal manusia aspek finansial dengan menggunakan Return on Iinvesment, Economic Value Added.

4.8. Kesimpulan dan Saran

Pada tahap akhir dari penelitian ini ditarik kesimpulan yang didasarkan pada

hasil pengolahan data dan analisis yang dilakukan pada tahap sebelumnya.

Selanjutnya akan diberikan saran-saran yang dianggap penting dan mungkin untuk

ditindaklanjuti baik untuk kepentingan praktisi maupun untuk penyempurnaan bagian

penelitian selanjutnya. Blok diagram metodologi penelitian dapat dilihat pada

Gambar 4.2. berikut ini.

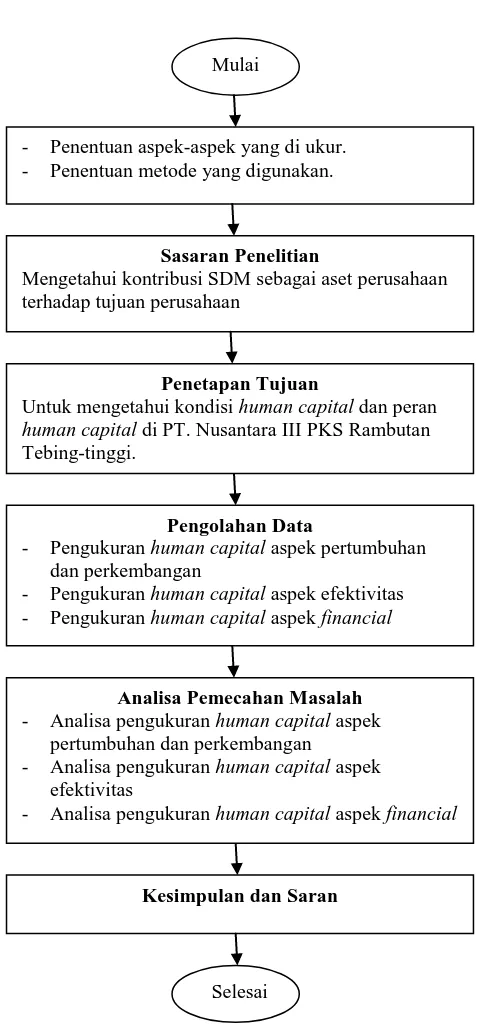

Gambar 4.2. Blok Diagram Metode Penelitian Mulai

- Penentuan aspek-aspek yang di ukur. - Penentuan metode yang digunakan.

Sasaran Penelitian

Mengetahui kontribusi SDM sebagai aset perusahaan terhadap tujuan perusahaan

Penetapan Tujuan

Untuk mengetahui kondisi human capital dan peran human capital di PT. Nusantara III PKS Rambutan Tebing-tinggi.

Pengolahan Data

- Pengukuran human capital aspek pertumbuhan dan perkembangan

- Pengukuran human capital aspek efektivitas - Pengukuran human capital aspek financial

Analisa Pemecahan Masalah - Analisa pengukuran human capital aspek

pertumbuhan dan perkembangan

- Analisa pengukuran human capital aspek efektivitas

- Analisa pengukuran human capital aspek financial

Kesimpulan dan Saran

Selesai

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

Pengumpulan data dilakukan dengan melakukan wawancara dengan karyawan di bagian keuangan. Data-data yang diambil didapat dari laporan keuangan perusahaan dari tahun 2008-2011. Seperti, biaya pelatihan, biaya pengembangan SDM, laba perusahaan, total aset, total ekuitas, kewajiban jangka panjang, jumlah penjualan, pendapatan lain-lain, beban penjualan, biaya lain-lain, beban karyawan, dan jumlah karyawan. Untuk lebih jelasnya data tersebut dapat dilihat pada Lampiran.

5.2. Pengolahan Data

5.2.1. Pengukuran Human Capital Aspek Pertumbuhan dan Perkembangan

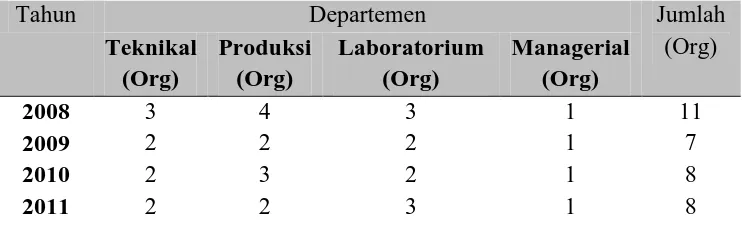

Ukuran-ukuran kinerja yang digunakan pada perspektif ini adalah jumlah karyawan yang mengikuti pelatihan dan pengembangan, rasio beban pendidikan dan pelatihan karyawan terhadap laba operasi, organization capital dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan. Namun dikarenkan tidak adanya perputaran karyawan maka tidak ada perhitungan untuk tingkat perputaran karyawan. Begitu juga perhitungan organization capital karena menggunakan kuesioner.

Adapun pengukuran aspek ini dapat dilihat dibwah ini : 1. Jumlah karyawan yang mengikuti pendidkan dan pelatihan

Dengan ukuran ini dapat diketahui konsistensi perusahaan dalam memberikan kesempatan bagi para karyawan terhadap terhadap tiap departemen setiap tahun untuk mengembangkan pengetahuan dan keahliannya. Hasil perbandingan yang dilakukan berdasarkan data dan informasi yang diperoleh adalah sebagai berikut:

Tabel 5.1. Jumlah Karyawan Pendidikan dan Pelatihan Tiap Departemen

Tahun Departemen Jumlah

(Org)

2. Rasio beban pendidikan dan pelatihan karyawan terhadap laba operasi

Ukuran ini digunakan untuk mengetahui pengembalian keuntungan investasi dalam bentuk persentase. Persentase tersebut menunjukkan pengembalian investasi yang mungkin diperoleh sebagai hasil dari pelatihan. Data perusahaan yang digunakan dalam ukuran ini adalah beban pelatihan dan laba operasi.

a. Beban pendidikan dan pelatihan SDM.

Adalah besarnya dana yang dikeluarkan untuk melaksanakan pendidikan dan pengembangan SDM dalam suatu periode. Berikut adalah dana yang dikeluarkan PT. Perkebunan Nusantara III PKS Rambutan Tebing tinggi untuk pendidkan dan pelatihan sumber daya manusia: Adapun jumlah modal manusia untuk pendidikan dan pelatihan dapat dilihat pada Tabel 5.2 dibawah ini.

Tabel 5.2. Jumlah Modal Pendidikan dan Pelatihan Tiap Departemen

2008 43.680.000 56.800.000 66.676.500 15.500.000 167.156.500 2009 38.156.000 35.080.000 34.800.000 19.850.000 127.886.000 2010 34.800.400 56.555.050 34.800.000 19.500.000 145.655.450 2011 36.522.000 36.200.000 52.800.000 19.700.000 145.222.000

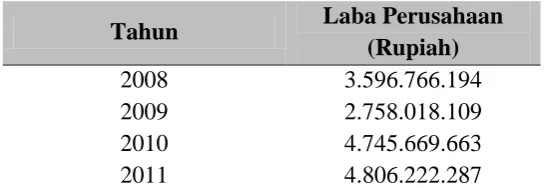

b. Laba bersih

Adalah laba yang diperoleh dari kegiatan operasionalnya setelah dipotong pajak. Berikut ini adalah laba yang didapat oleh perusahaan dapat dilihat di

Efisiensi pendidkan dan pelatihan pada tahun 2008 =

Untuk mengetahui rasio beban pendidkan dan pelatihan pada tahun 2008-2011 dapat dilihat pada Tabel 5.4.

x 100%

Tabel 5.4. Efisiensi Pendidkan dan Pelatihan Sumber Daya Manusia

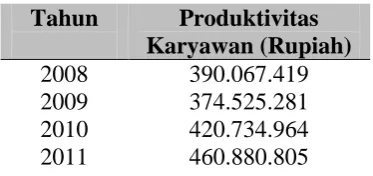

Meningkatnya produktivitas karyawan diharapkan akan meningkatkan profitabilitas perusahaan. Selama ini PT. Perkebunan Nusantara III (Persero) PKS Rambutan Tebing-tinggi telah mengadakan kegiatan pendidkan dan pelatihan SDM dalam rangka meningkatkan kemampuan dan keahlian karyawan.

Ukuran yang digunakan dalam mengukur produktivitas karyawan ini adalah :

Produktivitas Karyawan =

Dimana pendapatan atau penjualan dari PT. Perkebunan Rambutan tahun 2008-2001 dapat dilihat dibawah ini.

Tabel 5.5. Pendapatan Perusahaan

Dan total karyawan dapat dilihat pada tabel dibawah ini :

Tabel 5.6. Jumlah Karyawan

Maka di peroleh produktivitas karyawan di tahun 2008 adalah sebesar : =

= Rp. 390.067.419,-

Untuk mengetahui produktivitas karyawan pada tahun 2009-2011 dapat dilihat pada Tabel 5.7.

Tabel 5.7. Produktivitas Karyawan

5.2.2. Pengukuran Human Capital Aspek Finansial

5.2.2.1. Return on Investment

Pengukuran ini untuk mengetahui dampak terhadap Return on Investment (ROI) dan laba perusahaan yang disebabkan dari kapitalisasi biaya investasi sumber daya manusia pada laporan keuangan. Metode pengukuran yang digunakan adalah metode historis sumber daya manusia. Berdasarkan identifikasi historis sumber daya manusia, maka biaya sumber daya manusia pada PT

Perkebunan Nusantara III PKS Rambutan Tebing Tinggi yang dijadikan dasar perhitungan aktiva sumber daya manusia dapat dilihat pada Tabel 5.8.

Tabel 5.8. Biaya Sumber Daya Manusia PT Perkebunan Nusantara III

Tahun Dana SDM

Setelah itu nilai aktiva sumber daya manusia diatas harus diamortisasi amortisasi sumber daya manusia ini menggunakan metode garis lurus. Dalam hal ini, perusahaan menetapkan umur ekonomisnya sebesar 25 tahun dengan alasan menyesuaikan masa manfaat dari umur produktivitas manusia. Berikut ini adalah perhitungan amortisasi terhadap aktiva sumber daya manusia:

1. Tahun 2008

Biaya amortasi 2008 =Total biaya sdm tahun 2008 / umur ekonomis

= Rp. 167.156.500 / 25 Tahun Biaya amortisasi 2008 = Rp. 6.686.260

Maka total biaya bersih sdm tahun 2008 = Rp 160.470.240

2. Tahun 2009

Biaya amortisasi 2009 = (Total biaya sdm tahun 2009 – Total biaya bersih sdm tahun 2008) / umur ekonomis

Biaya amortisasi 2009 = (Rp.127.886.000 – Rp.160.470.240 )/25 Biaya amortisasi 2009 = - Rp 1.303.370

Total biaya bersih sdm di tahun 2009 = (Biaya bersih sdm 2008 + Biaya bersih sdm 2009 )

= Rp 6.686.260 + (Rp. 1.303.370) = Rp. 5.382.890

Maka total amortisasi hingga tahun 2009 = Rp 122.503.110

Untuk total biaya amortisasi tahun 2010-2011 dapat dilihat pada Tabel 5.9. dibawah ini.

Tabel 5.9. Perhitungan Amortisasi Nilai Aktiva Sumber Daya Manusia

Keterangan Tahun

2008 2009 2010 2011

Opening Value - Rp.160.470.240 Rp.122.503.110 Rp.139.346.466 Biaya SDM Rp.167.156.500 Rp.127.886.000 Rp.145.655.450 Rp.145.222.000

Amortisasi Rp.(6.686.260) Rp.(5.382.890) Rp.(6.308.984) Rp.(235.021) Biaya Bersih SDM Rp.160.470.240 Rp.122.503.110 Rp.139.346.466 Rp144.986.979

Setelah mendapatkan biaya bersih SDM, selanjutnya biaya tersebut akan dikapitalisasi terhadap laba dan aset perusahaan. Berikut ini adalah perhitungan laba sesudah kapitalisasi biaya bersih sumber daya manusia:

Sebagai contoh: Pada tahun 2008.

Laba sesudah kapitalisasi = Laba tahun 2008 + Biaya bersih SDM tahun 2008 = Rp. 5.164 + Rp. 160.470.240,00

= Rp.5.325.269.485,00 Untuk tahun berikutnya dapat dilihat pada Tabel 5.10.

Tabel 5.10. Perbandingan Laba Perusahaan

Tahun Laba

(Rupiah)

Laba Sesudah Kapitalisasi (Rp)

2008 5.164.799.245 5.325.269.485

2009 4.767.784.302 4.890.287.412

2010 6.587.456.675 6.726.803.141

2011 6.834.689.904 6.979.676.883

Berikut ini adalah perhitungan total aset perusahaan sesudah kapitalisasi biaya bersih sumber daya manusia:

Perhitungan total aset setelah kapitalisasi tahun 2008

Total aset sesudah kapitalisasi = Total aset tahun 2008 + Biaya bersih SDM 2008 = Rp. 51.939.731.856,- + Rp. 160.470.240,-

= Rp. 52.100.202.096,-

Untuk total aset pada tahun 2009-2011 dapat dilihat pada Tabel 5.11. Tabel 5.11. Perbandingan Total Aset

Tahun Total Aset (Rupiah)

Total Aset Sesudah Kapitalisasi (Rupiah) 2008 51.939.731.856 52.100.202.096 2009 56.662.747.091 56.785.250.201 2010 67.031.577.710 67.170.924.176 2011 90.888.754.610 91.033.741.589

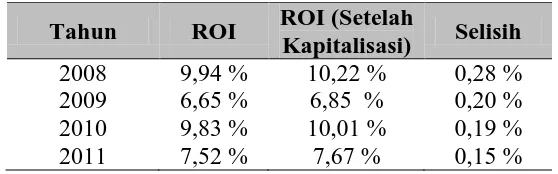

Dalam penelitian ini rasio profitabilitas yang digunakan adalah ROI yaitu rasio antara laba setelah simulasi dengan total aset setelah simulasi.

Perhitungan tingkat profitabilitas perusahaan dengan metode ROI adalah : 1. Tahun 2007

• ROI (sebelum kapitalisasi)

= (Laba / Total aset) x 100 %

= (Rp. 5.164.799.245,00 / Rp. 51.939.731.856,00) x 100 % = 9,94 % 9.94

• ROI (Setelah kapitalisasi)

= (Laba sesudah kapitalisasi / Total aset sesudah kapitalisasi) x 100 % = (Rp. 5.325.269.485,00 / Rp. 52.100.202.096,00) x 100 %

= 10,2 %

Untuk tingkat profitabilitas pada tahun 2009-2011 dapat dilihat pada Tabel 5.12. Tabel 5.12. Perbandingan ROI Perusahaan

Tahun ROI ROI (Setelah

5.2.2.2. Economic Value Added (EVA)

Dalam aspek ini pengukuran yang digunakan adalah Economic Value

Added (EVA). EVA adalah nilai tambah ekonomis yang diciptakan perusahaan

dari kegiatan atau strateginya selama periode tertentu. Berikut adalah langkah-langkah dalam menetukan EVA:

1. Menghitung Net Operating Profit After Tax (NOPAT) a. NOPAT sebelum kapitalisasi

Langkah pertama untuk menghitung EVA adalah menghitung usaha setelah pajak (NOPAT). Rumus menghitung NOPAT adalah NOPAT = EBIT (1 –

Tax).

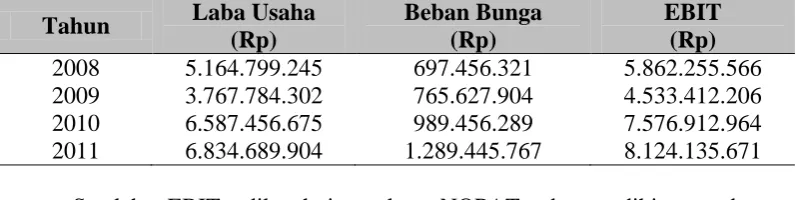

Dimana Earning Before Interest and Taxes (EBIT) merupakan laba perusahaan sebelum pajak dikurangi dengan beban bunga. Untuk menghitung EBIT dapat dilakukan dengan cara menjumlahkan laba usaha dengan beban bunga. Berikut ini perhitungan EBIT perusahaan:

Perhitungan EBIT tahun 2008: EBIT = Laba usaha + Beban bunga

= Rp.5.164.799.215,- + Rp. 697.456.321,- = Rp. 5.862.255.566,-

Untuk lebih jelasnya EBIT pada tahun berikutnya dapat dilihat pada Tabel 5.13. Tabel 5.13. Perhitungan EBIT.

2008 5.164.799.245 697.456.321 5.862.255.566

2009 3.767.784.302 765.627.904 4.533.412.206

2010 6.587.456.675 989.456.289 7.576.912.964

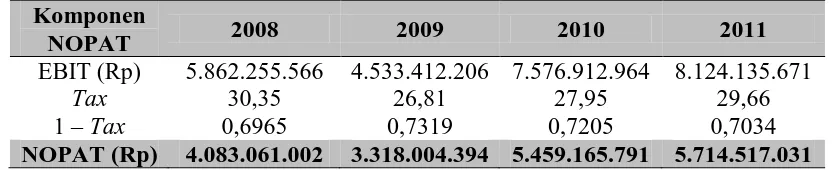

2011 6.834.689.904 1.289.445.767 8.124.135.671 Setelah EBIT diketahui maka, NOPAT dapat dihitung dengan menggunakan rumus berikut: NOPAT = EBIT (1 – Tax). Dimana tax merupakan pajak perusahaan. Berikut ini adalah perhitungan NOPAT perusahaan:

Perhitungan NOPAT tahun 2008

Untuk lebih jelasnya dapat dilihat pada Tabel 5.14

Tabel 5.14. Perhitungan NOPAT

Komponen

NOPAT 2008 2009 2010 2011

EBIT (Rp) 5.862.255.566 4.533.412.206 7.576.912.964 8.124.135.671

Tax 30,35 26,81 27,95 29,66

1 – Tax 0,6965 0,7319 0,7205 0,7034

NOPAT (Rp) 4.083.061.002 3.318.004.394 5.459.165.791 5.714.517.031

b. NOPAT setelah kapitalisasi human capital

Untuk mengetahui EBIT setelah adanya kapitalisasi human capital adalah dengan menambahkan biaya bersih sumber daya manusia dengan EBIT yang sekarang. Sebagaimana nilai investasi bersih sdm pada tahun 2008-2011 yang di dapat dari perhitungan amortisasi nilai aktiva sumber daya manusia di atas adalah sebagai berikut:

Tabel 5.15. Biaya Bersih Sumber Daya Manusia

Tahun Biaya Bersih SDM

(Rupiah)

2008 160.470.240

2009 122.503.110

2010 139.346.466

2011 144.986.979

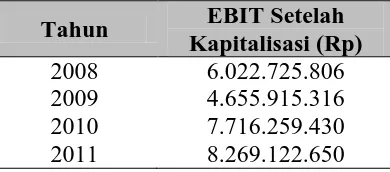

Dari data-data diatas maka EBIT setelah kapitalisasi human capital pada tahun 2008 adalah sebagai berikut:

EBIT setelah kapitalisasi = EBIT sekarang + Biaya bersih sdm = Rp. 5.862.255.566,- + Rp. 160.470.240 ,- = Rp. 6.022.725.806

Untuk EBIT setelah kapitalisasi pada tahun 2009-2011 dapat dilihat pada Tabel 5.16.

Tabel 5.16. EBIT Setelah Kapitalisasi

Tahun EBIT Setelah

Untuk perhitungan NOPAT setelah kapitalisasi human capital pada tahun 2008 adalah sebagai berikut:

Dimana pada tahun 2008 pajak penghasilan perusahaan sebesar 30,35 % dan EBIT sebesar Rp. 6.022.725.806,-

NOPAT setelah kapitalisasi = Rp. 6.022.725.806 (1 – 30,35 %) = Rp. 4.194.828.524,-

Untuk NOPAT setelah kapitalisasi human capital pada tahun berikutnya dapat dilihat pada Tabel 5.17.

Tabel 5.17. Perhitungan NOPAT Setelah Kapitalisasi

Komponen

NOPAT 2008 2009 2010 2011

EBIT Setelah

Kapitalisasi (Rp) 6.022.725.806 4.655.915.316 7.716.259.430 8.269.122.650

Tax (%) 30,35 26,81 27,95 29,66

1 – Tax 0,6965 0,7319 0,7205 0,7034

NOPAT

Kapitalisasi (Rp) 4.194.828.524 3.407.664.420 5.559.564.919 5.816.500.872

Keterangan:

EBIT = Pendapat sebelum bunga dan pajak

Tax = Pajak penghasilan NOPAT = Laba usaha setelah pajak

2. Menghitung besarnya WACC (Weighted Average Cost of Capital)

Langkah kedua dalam perhitungan EVA adalah menghitung WACC. Adapun rumus untuk menghitung WACC adalah :

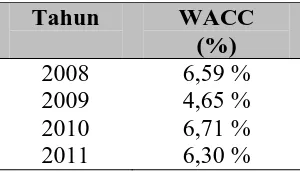

Dari data yang dikumpulkan bersumber dari PT. Perkebunan Nusanatara III PKS Rambutan maka tahun 2008 di dapat :

- Kewajiban jangka panjang (Debt) perusahaan sebesar Rp. 30.090.876.453 - Ekuitas sebesar Rp. 31.879.543.221

- Biaya bunga sebesar Rp. 697.456.321 - Laba bersih Rp. 3.597.282.674

- Pajak penghasilan perusahaan sebesar 30,35 %.

Cost of debt didapat dari perhitungan berikut:

Tabel 5.18. Hasil WACC

3. Menghitung total modal yang diinvestasikan

Langkah ketiga ini dalam perhitungan EVA perusahaan adalah menghitung modal yang diinvestasikan untuk tahun 2008 sampai dengan 2011.

Total modal yang diinvestasikan = Kewajiban jangka panjang + Ekuitas Perhitungan modal yang diinvestasikan PTPN III PKS Rambutan Tebing-tinggi adalah sebagai berikut:

Total modal yang diinvestasikan pada tahun 2008 adalah :

Total Modal = kewajiban jangka panjang tahun 2008 + Ekuitas tahun 2008 = Rp. 30.090.876.453 + Rp. 31.879.543.221

= Rp. 61.970.419.674

Untuk hasil perhitungan yang lain dapat dilihat pada Tabel 5.19. Tabel 5.19. Modal yang di Investasikan

Tahun Modal Yang di Investasikan (Rupiah)

2008 61.970.419.674

2009 71.373.215.581

2010 81.346.879.934

2011 90.659.301.159

4. Perhitungan Economic Value Added (EVA)

a. Economic value added (EVA) sebelum kapitalisasi

Berdasarkan hasil perhitungan NOPAT, WACC dan total modal yang diinvestasikan, maka dapatlah dihitung nilai EVA perusahaan dari tahun 2008 sampai dengan 2011. Berikut ini perhitungan EVA.

Economic Value Added pada tahun 2008.

Dari hasil perhitungan sebelumnya diketahui bahwa NOPAT pada tahun 2008 sebesar Rp.4.083.061.002,- WACC sebesar 6,59 % dan modal yang diinvestasikan sebesar Rp. 61.970.419.674. Adapun rumus yang digunakan adalah:

EVA = NOPAT – Biaya Modal Biaya modal = WACC x Modal yang diinvestasikan

= 6,59 % x Rp. 61.970.419.674 = Rp 4.082.554.522

EVA = Rp. 4.083.061.002,00 – Rp. 4.082.554.522,00 = Rp. 516.480

Untuk hasil EVA pada tahun lainnya dapat dilihat pada Tabel 5.20. Tabel 5.20. EVA Sebelum Kapitalisasi

Tahun EVA Sebelum Kapitalisasi (Rupiah)

2008 516.480

2009 (376.778)

2010 592.871

2011 1.298.591

b. Economic value added (EVA) setelah kapitalisasi

Berikut ini adalah perhitungan EVA setelah kapitalisasi pada tahun 2008. Dari hasil perhitungan sebelumnya diketahui bahwa NOPAT setelah kapitalisasi pada tahun 2008 sebesar Rp. 4.194.828.524,- WACC sebesar 6,59 % dan modal

yang diinvestasikan sebesar Rp. 61.970.419.674,-. Adapun rumus yang digunakan adalah:

EVA = NOPAT – Biaya Modal Biaya Modal = WACC x Modal yang diinvestasikan

= 6,59 % x Rp.61.970.419.674,- = Rp. 4.082.544.522,-

EVA = Rp. 4.194.828.524,00- Rp. 4.082.544.522,00 = Rp. 112.284.002,00

Untuk hasil perhitungan EVA pada tahun berikutnya dapat dilihat pada Tabel 5.21.

Tabel 5.21. EVA Setelah Kapitalisasi

Tahun EVA Kapitalisasi (Rupiah) 2008 112.284.002

2009 89.283.248

2010 100.992.000 2011 103.282.432

5.2.3. Pengukuran Human Capital Aspek Efekttivitas

Dalam aspek ini pengukuran yang digunakan adalah : 5.2.3.1. Revenue per Employee

Rasio antara SDM dan finansial. Ukuran ini mengukur bagaimana karyawan dapat memberikan kontribusi finansial berupa jumlah penjualan. Data-data yang diperlukan dapat dilihat pada Tabel 5.22.

Tabel 5.22. Data Penjualan dan Jumlah karyawan

Tahun Total Penjualan (Rupiah)

Jumlah Karyawan (Orang)

2008 47.375.101.847,65 224

2009 42.395.561.847,65 220

2010 49.616.547.400,65 213

2011 48.949.995.388,00 193

Sumber: PT. Perkebunan Nusantara III PKS Rambutan

Adapun perhitungan Revenue per Employee adalah sebagai berikut: 1. Tahun 2008

Revenue per Employee = ( Jumlah Penjualan / Jumlah Karyawan )

= Rp. 47.375.101.847,65 / 224 = Rp. 211.495.990,-

Untuk tahun berikutnya dapat dilihat pada Tabel 5.23. Tabel 5.23. Revenue per Employee

Tahun Revenue per Employer (Rp/orang)

2008 211.495.990

2009 192.707.099

2010 232.941.537

2011 253.626.919

5.2.3.2. Human Capital Value Added

Menunjukkan berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat setiap rupiah yang diinvestasikan dalam human capital terhadap value

added organisasi. Data-data yang diperlukan.dapat dilihat pada Tabel 5.24 dan

Tabel 5.25.

Tabel 5.24. Total Penjualan, Pendapatan Lain dan Beban Penjualan 2008 47.375.101.847,65 1.726. 875.776 1.263.550.983 2009 42.395.561.847,65 1.678.886.532 1.983.991.359 2010 49.616.547.400,65 1.278.465.698 2.345.478.897 2011 48.949.995.388,00 1.988.567.342 2.145.678.234 Sumber: PT. Perkebunan Nusantara III PKS Rambutan

Tabel 5.25. Biaya Lain-lain dan Beban Karyawan

Tahun Biaya Lain-lain (Rupiah)

Beban Karyawan (Rupiah) 2008 1.697.456.321 6.778.665.537 2009 1.765.627.904 7.461.517.350 2010 1.989.456.289 7.676.803.913 2011 2.189.445.767 8.346.771.080 Sumber: PT. Perkebunan Nusantara III PKS Rambutan

Human Capital Value Added dapat diukur dengan:

HCVA = VA/HC Dimana:

VA = value added = (total penjualan dan pendapatan lain) – (beban penjualan dan biaya lain(selain beban karyawan))

HC = Human capital = beban karyawan = gaji, benefit, tunjangan, pengembangan sdm, rekrutmen

Maka perhitungan HCVA untuk taahun 2008 dapat dilihat dibawah ini.

Value Added = (47.375.101.847,65 + 1.726. 875.776) – (1.263.550.983 + 1.697.456.321)

= Rp. 46.140.970.319,65

Human Capital = Rp 6.778.665.537

Human Capital Value Added = Rp 46.140.970.319,65: Rp. 6.778.665.537

= 6,80

Untuk hasil human capital value added pada tahun berikutnya dapat dilihat pada Tabel 5.26.

Tabel 5.26. Human Capital Value Added

Tahun Human Capital Value Added

2008 6,08

2009 5,40

2010 6,06

2011 5,69

5.2.3.3. Human Capital Return on Investment (HCROI)

Dalam pengukuran ini menunjukkan rasio pengembalian dana yang dikeluarkan perusahaan untuk sumber daya manusia. Pengukuran ini dinyatakan dalam bentuk persentase. Persentase tersebut menunjukkan pengembalian investasi yang mungkin diperoleh dalam jangka waktu tertentu. Berikut ini adalah laba bersih dan beban karyawan.

Tabel 5.27. Laba Bersih dan Beban Karyawan

Tahun Laba Bersih

(Rupiah)

Beban Karyawan (Rupiah)

2008 3.596.766.194 6.778.665.537

2009 2.758.018.109 7.461.517.350

2010 4.745.669.663 7.676.803.913

2011 4.806.222.287 8.346.771.080

Sumber: PT. Perkebunan Nusantara III PKS Rambutan

Human Capital Return on Investment (HC ROI) dapat diukur dengan:

HCROI = ( Operating Profit + Employment Cost ) / Employment Cost

Dimana:

Operating Profit adalah laba bersih

Employment Cost adalah biaya-biaya yang dikeluarkan untuk karyawan berupa

gaji, benefit, tunjangan, pengembangan sdm, rekrutmen.

Maka HCROI untuk tahun 2008 dapat dilihat sebagai berikut : HCROI = (3.596.766.194+ 6.778.665.537) / 6.778.665.537

= 1,5306 = 153,06 %

Untuk hasil Human Capital Return on Investment pada tahun berikutnya dapat dilihat pada Tabel 5.28.

Tabel 5.28. Human Capital Return on Investment

Tahun Human Capital Return

On Investment

2008 153,06 %

2009 136,96 %

2010 161,82 %

2011 157,58 %

BAB VI

ANALISA DAN PEMBAHASAN

6.1. Analisa Pengukuran Kinerja Human Capital Aspek Pertumbuhan dan

Perkembangan

Analisa pada pengukuran aspek pertumbuhan dan perkembangan ini dilihat dari :

1. Jumlah Karyawan yang Mengikuti Pendidikan dan Pelatihan

Jika kita lihat terjadi fluktuasi jumlah karyawan yang mengikuti pelatihan dan pengembangan pada PT. Perkebunan Nusantara III (Persero) PKS Rambutan. Terlihat pada tahun 2008 berjumlah 11 orang kemudian turun di tahun berikutnya menjadi 7 orang dan di tahun 2010 dan 2011 terjadi peningkatan kembali menjadi 8 orang. Dari sini terlihat adanya penurunan berdasarkan jumlah kuantitas. Perlu adanya peningkatan pada bagian teknikal dan laboratorium khususnya, selain itu dapat pula pengembangan sumber daya manusia di sektor lain. Seperti bagian tata usaha yang kurang diperhatikan kualitas sumber daya manusia. Pengembangan yang dapat dilakukan antara lain les komputer, les bahasa, dan sebagainya yang dapat mendukung kualitas manusianya.

2. Rasio Beban Pendidikan dan Pelatihan Karyawan Terhadap Laba Operasi Efisiensi Pendidikan dan Pelatihan sumber daya manusia yang dilakukan pun sangat baik. Hal ini dapat dilihat dari tingkat pengembalian investasi dari hasil pelatihan tersebut. Pada tahun 2008 tingkat pengembalian yang didapat sebesar

2241%, tahun 2009 sebesar 2251%, tahun 2009 sebesar 3405% dan tahun 2010 sebesar 3314%. Rasio ini dipengaruhi oleh besarnya laba yang setiap tahun mengalami kenaikan yaitu di tahun 2008 sebesar Rp. 3.596.766.194 dan tahun 2009 sebesar Rp. 2.758.018.109, tahun 2009 sebesar Rp. 4.745.669.663 dan tahun 2011 Rp. 4.806.222.287.

Dari sini kita dapat menganalisa bahwa rasio dari pendidikan dan pelatihan ini memiliki hubungan berbanding lurus dengan laba perusahaan. Artinya jika laba perusahaan mengalami peningkatan maka rasio pendidikan dan pelatihan ini juga mengalami kenaikan begitu juga sebaliknya. Dari analisis rasio beban pendidikan dan pelatihan memiliki kecenderungan naik, dari sini dapat dilihat adanya pengaruh terhadap penanaman modal manusia nya.

Grafik Rasio Investasi SDM dapat dilihat pada Gambar 6.1. dibawah ini :

3. Produktivitas Karyawan

Dari pengukuran ini dapat diketahui tahun 2008 sebesar Rp.390.067.419 dan mengalami penurunan di tahun 2009 sebesar Rp.374.525.281 namun mengalami kenaikan di tahun 2010 dan 2011 sebesar Rp.420.734.964 dan Rp.460.880.805. Dari sini dapat dilihat adanya kenaikan produktivitas karyawan namun karena faktor harga CPO di tahun 2009 terjadi penurunan namun tak berbanding jauh dengan tahun sebelumnya.

Dari analisa produktivitas karyawan terjadi fluktuasi produktivitas tahun ke tahun namun dapat dikatakan stabil.

Grafik produktivitas dapat dilihat pada Gambar 6.2. dibawah ini :

Ganbar 6.2. Grafik Produktivitas Karyawan

6.2. Analisis Pengukuran Human Capital Aspek Finansial 0

200,000,000 400,000,000 600,000,000

2008

2009

2010

2011 390,067,419

374,525,281 420,734,964 460,880,805

Produktivitas

6.2.1. Analisis Return on Investment

Berdasarkan hasil simulasi yang dilakukan dapat diketahui bahwa human

capital memberikan dampak terhadap kondisi keuangan perusahaan. Hal ini dapat

dilihat dari tingkat profitabilitas sebelum adanya kapitalisasi menghasilkan tingkat profitabilitas yang lebih kecil dibandingkan dengan tingkat profitabilitas setelah adanya nilai human capital. Hal ini dapat dilihat pada Tabel 6.2.

Tabel 6.1. Tingkat Profitabilitas Perusahaan (Sebelum dan Sesudah Kapitalisasi)

Untuk lebih jelasnya dapat dilihat perkembangan tingkat profitabilitas ROI melalui grafik 6.3. dibawah ini.

Sebagaimana kita ketahui bahwa semakin besar nilai ROI yang dicapai sebuah perusahaan maka semakin baik pula tingkat efektif suatu perusahaan dapat menggunakan asset yang ada untuk mendapatkan pendapatan.

Berdasarkan standart kementerian keputusan Badan Usaha Milik Negara maka penilaian return on investment PT. Perkebunan Nusantara III PKS Rambutan memiliki penilaian dapat dilihat pada Tabel 6.3. dibawah ini.

Tabel 6.2. Tabel ROI Menurut Standart Kementerian BUMN

ROI (%) Skor Tabel 6.3. Tabel ROI Menurut Standart Kementerian BUMN

Tahun ROI

Dari skala penilaian 1-15 yang ditetapkan oleh kementerian BUMN,

Return on Invesment pada tahun 2008-2011 berada dibawah standart yang di

harapkan. Hal ini menunjukan Return on Invesment PT. Perkebunan Nusantara III

tahun 2008-2011 adalah rata-rata kurang sehat karena berada dibawah standart yang ditetapkan. Walaupun secara internal Return on Invesment yang ada pada perusahaan mengalami fluktuasi, dapat dilihat pada tahun 2008 dan 2011 mengalami kenaikan sebesar 10,22 % dan 10,01 % dan penurunan ditahun 2009 dan 2011 yaitu sebesar 6,85 % dan 7,67 %.

6.2.2. Analisis Economic Value Added (EVA)

Berdasarkan hasil perhitungan yang dilakukan dapat diketahui bahwa

human capital memberikan dampak terhadap kondisi keuangan perusahaan. Hal

ini dapat dilihat dari Economic Value Added sebelum adanya kapitalisasi menghasilkan nilai tambah yang lebih kecil dibandingkan dengan Economic Value

Adedd setelah kapitalisasi. Hal ini dapat dilihat pada Tabel 6.3.

Tabel 6.4. Economic Value Added (Sebelum dan Sesudah Kapitalisasi)

Tahun EVA

2008 516.480 112.284.002 111.767.522

2009 (376.778) 89.283.248 89.660.026

2010 592.871 100.992.000 100.399.129

2011 1.298.591 103.282.432 101.983.841

Untuk lebih jelasnya dapat dilihat perkembangan tingkat profitabilitas EVA setelah dan sebelum kapitalisasi melalui Grafik 6.4.dan Grafik 6.5 dibawah ini.

Grafik 6.4. Economic Value Added Sebelum Kapitalisasi

Grafik 6.5. Economic Value Added Setelah Kapitalisasi

Economic Value Added (EVA) mengukur nilai tambah dengan cara

mengurangi biaya modal (cost of capital) yang timbul akibat investasi yang dilakukan oleh perusahaan. Economic Value Added yang positif menandakan perusahaan berhasil menciptakan nilai bagi pemilik modal Karena

89,283,248 100,992,000 103,282,432

EVA Setelah Kapitalisasi

perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat modalnya. Hal ini sejalan dengan tujuan untuk memaksimumkan nilai perusahaan. Sebaliknya Economic Value Added (EVA) yang negatif menunjukan bahwa nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari biaya modal (Utama, 1997)

Peningkatan nilai EVA setelah kapitalisasi ini disebabkan karena adanya penambahan nilai investasi sumber daya manusia dapat menutupi kerugian di tahun 2009 dimana terjadi kerugian terhadap perusahaan yang drastis akibat turunnya harga CPO di tahun ini sebesar Rp 7.038,68/kg menjadi Rp 6.350,23/kg.

Dari grafik yang ditunjukan diatas dapat diketahui bahwa terjadinya penurunan ROI tahun 2009 mengalami penurunan akibat turunnya harga CPO yang jauh drastis mengakibatkan laba bersih turun drastis pula. Namun mengalami kenaikan di tahun 2010 dikarenakan harga CPO yang mulai stabil sehingga laba bersihnya juga mengalami kenaikan. ROI di tahun 2011 mengalami penurunan dikarenakan besar pajak dan bunga ditahun ini.

6.3. Analisis Pengukuran Aspek Efektivitas Human Capital

6.3.1. Analisis Revenue per Employee

Pengukuran ini untuk mengetahui bagaimana karyawan dapat memberikan kontribusi finansial berupa jumlah penjualan. Dari perhitungan diketahui karyawan tetap mampu meningkatkan produktifitasnya setiap tahun. Hasil perhitungan revenue per employee pada tahun 2008 sebesar Rp.211.495.990,-/orang, pada tahun 2009 sebesar Rp.192.707.099Rp.211.495.990,-/orang, pada tahun 2010 sebesar

Rp.232.941.537,-/orang dan tahun 2011 mengalami peningkatan yaitu sebesar Rp. 253.626.919/orang.

Maka demikian satu orang dapat mengembalikan revenue per employee setiap bulannya dari tahun 2008-2011sebesar Rp. 17.624.666, Rp. 16.058.925, Rp.19.411.795, dan Rp. 21.135.577. Untuk menutupi biaya yang di keluarkan perusahaan PT. Perusahaan Nusantara III PKS Rambutan. Dan dari analisa

revenue per employee ini dilihat bahwa pengembalian kontribusi karyawan

terhadap perusahan memiliki kecenderungan terus meningkat. Dapat dikatakan perusahaan memiliki peningkatan kinerja perusahaan.

Untuk lebih jelasnya dapat dilihat grafik revenue per employee melalui grafik 6.6. dibawah ini

Grafik 6.6. Revenue per Employee

6.3.2. Analisis Human Capital Value Added 0

192,707,099 232,941,537 253,626,919

Revenue per Employee

Perhitungan ini menunjukkan berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat setiap rupiah yang diinvestasikan dalam human capital terhadap value added organisasi.

Hasil perhitungan HCVA pada tahun 2008 sebesar Rp. 6,08. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 6.08. HCVA pada tahun 2009 sebesar Rp. 5.40. HCVA pada tahun 2009 sebesar Rp. 5.06. Hasil perhitungan HCVA pada tahun 2011 sebesar Rp. 5.69.

Dari hasil tersebut dapat diketahui bahwa terjadi penurunan kontribusi ke perusahaan dari tahun 2008 sampai dengan 2009. Dikarenakan pendapatan yang semakin meningkat. Hal ini dapat dikatakan bahwa program sumber daya manusia yang dilakukan perusahaan telah berjalan dengan baik sehingga dapat meningkatkan produktivitas karyawan namum harus masih ditingkatkan lagi.

Untuk lebih jelasnya dapat dilihat grafik Human Capital Value Added melalui grafik 6.7. dibawah ini.

Grafik 6.7. Human Capital Value Added

6.3.3. Analisis Human Capital Return on Investment (HCROI)

Memaksimalkan kinerja SDM dapat dilakukan dengan menghitung HR ROI, yaitu dengan membandingkan antara biaya dan manfaat potensial (investasi). Hasil HCROI pada tahun 2008 sebesar 153,06 %, tahun 2009 sebesar 136,96 %, tahun 2010 sebesar 161,82 % dan tahun 2011 sebesar 157,58 % %. Dari hasil yang didapat program pengembangan SDM memberikan hasil yang sukses dan efektif karena nilai investasi kembali.

Untuk lebih jelasnya dapat dilihat grafik Human Capital Return on

Invesment melalui grafik 6.8. dibawah ini

BAB VII

KESIMPULAN DAN SARAN

7.1. Kesimpulan

Kesimpulan yang dapat diperoleh dari hasil uraian dan pembahasan adalah sebagai berikut:

1. Berdasarkan aspek pertumbuhan dan perkembangan yang telah di ukur maka aspek ini pada perusahaaan ini dapat dikatakan stabil walaupun mengalami fluktuasi. Dapat dilihat jelas dari produktivitas karyawan dari tahun ke tahun mengalami kenaikan yaitu sebesar Rp. 390.067.419 tahun 2008, Rp374.525.281 tahun 2009, Rp.420.734.964 tahun 2010, dan Rp.460.880.805 di tahun 2011.

2. Berdasarkan aspek finansial, untuk Return on Invesment perusahaan jika dinilai dari standar kementerian BUMN maka Return on Invesmnent perusahaan berada dibawah standar yang diinginkan. Hal ini menunjukan

Return on Invesmnent adalah rata-rata kurang sehat. Sedangkan untuk

Economic Value added perusahaan ini dapat dikatakan baik dikarenakan

Economic Value added perusahaan ini bernilai positif. Artinya perusahaan

mampu menghasilkan return atau tingkat pengembalian lebih dari tingkat penanaman modalnya.

3. Berdasarkan aspek efektifitas dari investasi modal manusianya, perusahaan ini menunjukan tingkat pengembalian (return) cukup baik. Dapat dilihat

Revenue per Employee menunjukkan bagaimana karyawan dapat memberikan

kontribusi finansial. Revenue per Employee pada tahun 2008-2011 adalah Rp. 211.495.990/orang, Rp.192.707.099/orang, Rp. 232.941.537/orang, Rp.253.626.919/orang. Untuk Human Capital Value Added (HCVA) menunjukkan bahwa setiap biaya yang diinvestasikan mampu memberi nilai tambah kepada perusahaan. Pada tahun 2008 setiap 1 rupiah yang diinvestasikan memberikan nilai tambah sebesar Rp. 6,08. Tahun 2008-2011 sebesar Rp. 5,40, Rp. 6,06 dan Rp. 5,69. Sedangkan Human Capital Return

on Investment (HCROI) menunjukkan rasio pengembalian dana yang

dikeluarkan perusahaan untuk sumber daya manusia. Hasil HCROI Pada tahun 2008-2011 adalah 153,06 % 136,96 %, 161,82 % dan 157,58%.

7.2. Saran

Adapun beberapa saran yang dapat diberikan adalah sebagai berikut: 1. Untuk aspek pertumbuhan dan perkembangannya, perlu adanya pelatihan

dan pendidikan untuk sektor bagian lainnya sehingga kualitas karyawannya sebagai sumber manusia yang berkualitas merata.

2. Untuk aspek moneternya, perlu adanya penambahan modal manusia seiring jika saran pertama dipenuhi. Dikarenakan adanya kesadaran bahwa manusia merupakan sumber daya yang paling penting dibanding sumber produksi lainnya

3. Untuk aspek efektivitasnya, perlu adanya pengawasan dan pengontrolam dari pihak manajemen untuk terus memotivasi karyawannya dalam peningkatan profitabilitas atau return di masa depan.

4. Untuk perusahaan, agar lebih memperhatikan karyawan sebagai sumber daya manusia yang merupakan asset yang bila dikelola dengan baik dapat mengembalikan return di masa yang akan datang.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

Pada awalnya PT. Perkebunan Nusantara III (Persero) adalah perusahaan

milik swasta “ HINDIA BELANDA” dengan nama NV.RCMA (RUBBER

COLIORE MATSCAPY AMSTERDAM) yang bergerak di bidang usaha

perkebunan (plantation) dan pengolahan hasil perkebunan. Perusahaan ini beberapa kali berganti pada waktu dipegang oleh pemerinta Hindia Belanda, diantaranya menjadi :

a. Handels Vereeniging Amsterdam (HVA)

b. Vereenigde Deli Matchappij (VDM)

c. NV. Cultuur Mij’de Oekust (CMO) dan lainnya.

PTPN III dikenal sebagai perusahaan perkebunan asing (PPA) pada awal proses nasianalisme dan berubah menjadi Perseroan Perkebunan Negara (PPN). Nasionalisme menjadi PPN baru cabang sumatera ini berdasarkan PP No. 24/1958 jo, Keputusan Menteri Pertanian No. 229/UM/1957 jo UU No. 86/1958 yang melakukan aktivitas selama 3 tahun.

Setelah mengalami beberapa kali perubahan bentuk atau status badan hukum, sejalan dengan Undang-Undang dan Peraturan Pemerintah maka pada tahun 1968 PPN-Baru diubah kembali menjadi kesatuan Perusahaan Negara Perkebunan (PNP) berdasarkan Surat Keputusan Menteri Pertanian No. 55/KPT/OP/1968 dan pada tahun 1971 di tetapkan pengalihan bentuk menjadi PT