Lampiran 2. Karakteristik Pedagang Pengecer

No Nama Pedagang Jenis Kelamin Umur Pendidikan Lama

Berdagang

Lampiran 3. Biaya Bibit

Lampiran 4. Biaya Pupuk

Biaya Penggunaan Pupuk Per Musim Tanam Total Biaya

Lampiran 5. Biaya Obat-Obatan

No Sampel Luas Lahan (Ha) Biaya Obat-obatan (Rp) Jumlah Produksi (Kg) Biaya Obat-Obatan per Kg Produksi (Rp)

1 1 2,500,000 40,000 62.50

2 0.7 1,750,000 28,000 62.50

3 1 2,000,000 35,000 57.14

4 1 2,000,000 40,000 50.00

5 0.5 1,000,000 19,000 52.63

6 1 2,000,000 37,000 54.05

7 1 2,000,000 40,000 50.00

8 0.7 1,500,000 28,000 53.57

9 0.5 1,000,000 20,000 50.00

10 0.4 750,000 16,000 46.88

11 0.3 500,000 11,000 45.45

12 0.5 1,000,000 20,000 50.00

13 1 2,500,000 35,000 71.43

14 0.6 1,000,000 23,000 43.48

15 1 2,000,000 35,000 57.14

16 0.7 1,500,000 28,000 53.57

17 0.5 1,000,000 18,000 55.56

18 0.5 1,000,000 18,000 55.56

19 0.3 500,000 11,500 43.48

20 0.6 1,500,000 23,500 63.83

21 1 2,000,000 40,000 50.00

22 1 2,000,000 40,000 50.00

23 1 1,750,000 38,000 46.05

Lampiran 6. Biaya Penyusutan

NO Samp el

Biaya Penyusutan Pralatan Petani Per Musim Tanam

Cangkul Garu Mesin Sprayer Pompa Tangan Total

Lampiran 7. Biaya Tenaga Kerja Petani No Sampel Luas Lahan (Ha) Biaya Tenaga Kerja Untuk Pengolahan

Lahan dan Penanaman (Rp)

Biaya Tenaga Kerja Untuk Penyiangan (Rp)

Biaya Tenaga Kerja Untuk Pemupukan (Rp)

Jumlah Biaya Tenaga Kerja (Rp)

Jumlah Produksi (Kg) Biaya Tenaga Kerja per Kg Produksi (Rp/Kg)

1 1 1,800,000 240,000 360,000 2,400,000 40,000 60.00

2 0.7 1,200,000 200,000 200,000 1,600,000 28,000 57.14

3 1 1,500,000 250,000 350,000 2,100,000 35,000 60.00

4 1 1,800,000 200,000 360,000 2,360,000 40,000 59.00

5 0.5 900,000 120,000 180,000 1,200,000 19,000 63.16

6 1 1,400,000 300,000 400,000 2,100,000 37,000 56.76

7 1 1,500,000 300,000 360,000 2,160,000 40,000 54.00

8 0.7 1,200,000 220,000 200,000 1,620,000 28,000 57.86

9 0.5 950,000 100,000 180,000 1,230,000 20,000 61.50

10 0.4 450,000 100,000 100,000 650,000 16,000 40.63

11 0.3 400,000 - 100,000 500,000 11,000 45.45

12 0.5 800,000 120,000 200,000 1,120,000 20,000 56.00

13 1 1,800,000 250,000 350,000 2,400,000 35,000 68.57

14 0.6 1,000,000 200,000 200,000 1,400,000 23,000 60.87

15 1 1,600,000 280,000 360,000 2,240,000 35,000 64.00

16 0.7 1,200,000 200,000 250,000 1,650,000 28,000 58.93

17 0.5 900,000 160,000 180,000 1,240,000 18,000 68.89

18 0.5 800,000 150,000 200,000 1,150,000 18,000 63.89

19 0.3 400,000 - 100,000 500,000 11,500 43.48

20 0.6 1,000,000 150,000 200,000 1,350,000 23,500 57.45

21 1 1,600,000 240,000 360,000 2,200,000 40,000 55.00

22 1 1,700,000 250,000 400,000 2,350,000 40,000 58.75

23 1 1,800,000 240,000 350,000 2,390,000 38,000 62.89

Jumlah 16.80 27,700,000 4,270,000 5,940,000 37,910,000 644,000 1,334.21

Lampiran 8. Total Biaya Produksi

Biaya Tetap Biaya Variabel (Rp) Total

Lampiran 9. Penerimaan Petani

No Volume Penjualan (Kg) Harga Jual (Rp/Kg) Penerimaan (Rp) 1 40,000 800 32,000,000 2 28,000 800 22,400,000 3 35,000 800 28,000,000 4 40,000 800 32,000,000 5 19,000 800 15,200,000 6 37,000 800 29,600,000 7 40,000 800 32,000,000 8 28,000 800 22,400,000 9 20,000 800 16,000,000 10 16,000 800 12,800,000 11 11,000 800 8,800,000 12 20,000 800 16,000,000 13 35,000 800 28,000,000 14 23,000 800 18,400,000 15 35,000 800 28,000,000 16 28,000 800 22,400,000 17 18,000 800 14,400,000 18 18,000 800 14,400,000 19 11,500 800 9,200,000 20 23,500 800 18,800,000 21 40,000 800 32,000,000 22 40,000 800 32,000,000 23 38,000 800 30,400,000 Jumlah 644,000 18,400 515,200,000

Rata-Rata

Lampiran 10. Pendapatan Petani

Lampiran 11. Biaya Tataniaga Kelompok Tani Jalur Pemasaran Ekspor

No Uraian Biaya Tataniaga (Rp)

1 Pemanenan (20.000 Kg X Rp 100/Kg)

2,000,000

2 Pembersihan (20.000 Kg X Rp. 50/Kg)

1,000,000

3 Sortasi (20.000 Kg X Rp. 50 /Kg)

1,000,000

4 Penggunaan Peralatan (Rp. 20.000 X Rp 50 Kg)

1,000,000

5 Pengangkutan (20.000 Kg X Rp 100/Kg)

2,000,000

6 Biaya penyusutan (20.000 X Rp 100/Kg)

2,000,000

Total Biaya Tataniaga 9,000,000

Biaya Tataniaga per Kg Kubis 450

Lampiran 12. Penerimaan Kelompok Tani Jalur Pemasaran Ekspor

No Volume Penjualan (Kg) Harga Jual (Rp/Kg)

Penerimaan (Rp)

1 20,000 1,800 36,000,000

Lampiran 13. Pendapatan Kelompok Tani Jalur Pemasaran Ekspor

No Biaya Pembelian Biaya Pemasaran (Rp) Penerimaan (Rp) Pendapatan (Rp)

Lampiran 14. Biaya Tataniaga Kelompok Tani Jalur Pemasaran Lokal

No Uraian Biaya Tataniaga (Rp)

1 Pemanenan (200 Kg X Rp 100/Kg) 20,000

2 Sortasi (200 Kg X Rp. 50 /Kg) 10,000

3 Pengangkutan (200 Kg X Rp 100/Kg) 20,000 4 Biaya penyusutan (200 X Rp 100/Kg) 20,000

Total Biaya Tataniaga 70,000

Biaya Tataniaga per Kg Kubis 350

Lampiran 15. Penerimaan Kelompok Tani Jalur Pemasaran Lokal

No Volume Penjualan (Kg) Harga Jual (Rp/Kg) Penerimaan (Rp)

1 200 1,600 320,000

Lampiran 16. Pendapatan Kelompok Tani Jalur Pemasaran Lokal

No Biaya Pembelian Biaya Pemasaran (Rp) Penerimaan (Rp) Pendapatan

(Rp)

1 160,000 70,000 320,000 90,000

Lampiran 17. Biaya Tataniaga Eksportir

No Uraian Biaya Tataniaga

(Rp)

1 Pengangkutan ke pelabuhan (20.000 Kg x Rp. 200) 6,000,000

2 Biaya ekspedisi (Pengiriman ke Singapura) (20.000Kg x Rp.1.100) 22,000,000

3 BiayaPenyusutan 1,000,000

Lampiran 18. Penerimaan Eksportir

No Volume Penjualan (Kg)

Harga Jual (Rp/Kg) Penerimaan (Rp)

1

20,000

5,000

100,000,000

Lampiran 19. Pendapatan Esportir

No Biaya Pembelian Biaya Pemasaran (Rp) Penerimaan (Rp)

Pendapatan (Rp)

1 36,000,000 27,000,000 100,000,000 37,000,000

Lampiran 20. Biaya Tataniaga Pedagang Pengecer

No Uraian Biaya Tataniaga (Rp)

1 Nilai Total pembelian 320,000

2 Pengangkutan 20,000

3 Tenaga Kerja Angkut 10,000

4 Kantong Plastik 10,000

5 Retribusi Pasar 3,000

Jumlah Biaya Tataniaga 363,000

Volume Penjualan 200 Kg

Lampiran 21. Penerimaan Pedagang Pengecer

No Volume Penjualan (Kg) Harga Jual (Rp/Kg) Penerimaan (Rp)

1 200 2,500 500,000

Lampiran 22. Pendapatan Pedagang Pengecer

No Biaya Pemasaran (Rp) Penerimaan (Rp) Pendapatan (Rp)

Lampiran 23. Price Spread Tataniaga Kubis Jalur Ekspor

- Nisbah Margin Keuntungan 1.23

2 Kelompok Tani

- Nisbah Margin Keuntungan 1.22

3 Eksportir

- Nisbah Keuntungan 1.56

Lampiran 24. Price Spread Tataniaga Kubis Jalur Lokal

No Uraian Price Spread

(Rp/Kg)

Share Margin

(100 %)

1 Petani

- Biaya Produksi 359.53 17.12

a. Biaya Bibit 54.91 2.61

b. Biaya Pupuk 188.37 8.97

c. Biaya Obat-Obatan 53.25 2.54 d. Biaya Tenaga Kerja 58.01 0.28 e. Biaya Penyusutan 4.99 0.24

- Harga Jual 800 38.10

- Keuntungan 440.47 20.97

- Nisbah Margin Keuntungan 1.23

2 Kelompok Tani

- Harga Beli 800 38.10

- Biaya Tataniaga 350 16.67

a. Biaya Pemanenan 100 4.76

b. Biaya Sortasi 50 2.38

c. Biaya Pengangkutan 100 4.76

d. Biaya Penyusutan 100 4.76

- Harga Jual 1600 76.19

- Keuntungan 450 21.43

- Nisbah Margin Keuntungan 1.28

3 Pedagang Pengecer

- Harga Beli 1600 76.19

- Biaya Tataniaga 215 10.24

a. Biaya Pengangkutan 100 4.76

b. Biaya Tenaga Kerja Angkut

50 2.38

c. Biaya Plastik 50 2.38

d. Biaya Retribusi Pasar 15 0.71

- Harga Jual 2100 100.00

- Keuntungan 285 13.57

- Nisbah Keuntungan 1.33

DAFTAR PUSTAKA

Badan Pusat Statistik. 2014. Simalungun dalam Angka. Sumatera Utara.

Badan Pusat Statistik 2013. Statistik Perdagangan Luar Negeri. Sumatera Utara Cahyono, Bambang. 2001. Teknik Budi Daya dan Analisis Usaha Tani.

Yogyakarta: Kanisius

Daniel, Moehar. 2002. Metode dan Penelitian Sosial Ekonomi. Jakarta: PT Bumi Aksara.

Ginting, Paham. 2006. Pemasaran Produk Pertanian. Medan : Usu Press. Gultom, H. 1996. Tataniaga Pertanian. Medan: USU Press.

Husodo, S.,dkk.2004.Pertanian Mandiri.Padangan Strategis Para Pakar untuk

Kemajuan Pertanian Indonesia. Jakarta: Penebar Swadaya.

Kotler, P. 2001. Manajemen Pemasaran. Jakarta: Edisi Millenium Prehallindo. Pracaya. 2001. Kol alias Kubis. Jakarta: Penebar Swadaya.

Radiosunu. 1995. Konsep Sistem dan Fungsi Manajemen Pemasaran. Yogyakarta: FE-UGM.

Rahim, Abd. Dan Retno Diah. 2008 Ekonomika Pertanian (Pengantar, Teori, dan

kasus). Jakarta: Penebar Swadaya.

Sembiring, Krisman. 2013. Analisis Tataniaga Kubis (Brassica Oleracea L) Di

Desa Ciheran, Kecamatan Pacet Kabupaten Cianjur Provinsi Jawa Barat

Skripsi pada Program Studi Agribisnis, Institut Pertanian Bogor. Bogor Sihaloho, Rony Ontama. 2011. Analisis Pemasaran Kentang dan Kubis untuk

Tujuan Ekspor pada Tingkat Gabungan Kelompok Tani (Gapoktan) Kabupaten Karo. Skripsi pada Program Studi Agribisnis, Fakultas

Pertanian, Universitas Sumatera Utara. Medan

Sinaga, Roma Kasihta. 2013. Analisis Tataniaga Sayuran Kubis Ekspor di Desa

Saribudolok Kecamatan Silimakuta Kabupaten Simalungun. Skripsi pada

Program Studi Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara. Medan

Soekartawi. 1989. Prinsip Dasar Ekonomi Pertanian, Teori dan Aplikasi. Jakarta: Raja Grafindo Persada.

Soekartawi. 1991. Agribisnis Teori dan Aplikasinya. Jakarta: Raja Grafindo Persada.

Soekartawi. 2002. Manajemen Pemasaran Hasil-Hasil Pertanian. Cetakan ketiga. Jakarta: PT. Raja Grafindo Persada.

Sudiyono, Armand. 2004. Pemasaran Pertanian. Malang: UMM Pess. Sugiyono. 2006. Statistika untuk Penelitian. Cetakan kesembilan. Bandung:

Alfabeta.

BAB III

METODE PENELITIAN

3.1. Metode Penentuan Daerah Penelitian

Penelitian dilakukan di Kecamatan Purba, Kabupaten Simalungun. Penentuan daerah ini dilakukan secara Purvosive (Purvosive Sampling) atau

Purposial Sampling yaitu sampel yang disengaja ditetapkan oleh peneliti

berdasarkan pertimbangan bahwa Kecamatan Purba merupakan daerah penghasil kubis terbesar di Kabupaten Simalungun dan terdapat petani kubis yang menjual produksi kubisnya dengan jalur tataniaga secara lokal maupun internasional.

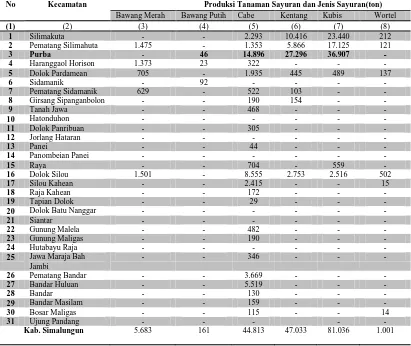

Tabel 5. Produksi Tanaman Sayuran dan Jenis Sayuran Menurut Kecamatan

Kabupaten Simalungun (Ton) 2013

No Kecamatan Produksi Tanaman Sayuran dan Jenis Sayuran(ton) Bawang Merah Bawang Putih Cabe Kentang Kubis Wortel

3.2. Metode Penentuan Sampel

Petani

Berdasarkan data dari ketua Kelompok Tani (Poktan) di Kecamatan Purba Kabupaten Simalungun yaitu Kelompok Tani Bunga Sampang, terdapat 23 petani yang bergabung menjadi anggota kelompok tani dan masing-masing petani tersebut menanam kubis sebagai salah satu komoditi usaha tani yang diusahakannya.

Sampel yang menjadi objek dalam penelitian ini adalah petani kubis yang tergabung dalam Kelompok Tani Bunga Sampang. Penentuan pemilihan sampel penelitian ini dilakukan dengan metode sensus, artinya seluruh petani yang ada di

Kelompok Tani Bunga Sampang menjadi objek dalam penelitian ini. Jadi jumlah

sampel yang diteliti adalah 23 petani.

Pedagang Pengumpul

Eksportir

Eksportir adalah pengekspor/perusahaan yang menjalin kerjasama dengan Poktan di Kecamatan Purba Simalungun. Eksportir membeli kubis dari Poktan sesuai dengan volume dan harga yang telah disepakati sebelumnya. Oleh sebab itu, Poktan harus bisa memasok sayuran kubis sesuai dengan volume yang telah ditentukan. Kubis yang dibeli dari Poktan tersebut akan dijual ke Luar Negeri. Untuk sampel eksportir kubis diambil satu perusahaan saja karena hanya satu perusahaan yang menjalin kemitraan dengan Poktan Bunga Sampang yaitu PD. Rama Putra yang berlokasi di Jalan Udara Kecamatan Berastagi, Kabupaten Karo.

Pedagang Pengecer

Pedagang pengecer yang dimaksud dalam hal ini adalah orang-orang atau lembaga yang terlibat dalam memasarkan kubis dari pedagang pengumpul (Poktan) sampai kepada konsumen akhir dalam ruang lingkup perdagangan lokal (dalam negeri).

3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan data skunder. Data primer dalam penelitian ini diperoleh dari hasil wawancara langsung dengan petani sampel dan pedagang serta eksportir kubis melalui kuesioner yang telah dipersiapkan terlebih dahulu. Sedangkan data skunder hanya sebagai data pelengkap yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara, Dinas Perindustrian dan Perdagangan Sumatera Utara, dan literatur-literatur yang berhubungan dengan penelitian ini.

3.4.

Metode Analisis DataData yang diperoleh dari lapangan ini terlebih dahulu ditabulasi kemudian diolah secara manual, lalu dijabarkan, dan dianalisis dengan metode analisis yang sesuai.

Untuk identifikasi masalah 1 dan 2, metode analisis yang digunakan adalah sebagai berikut:

a. Menghitung Margin tataniaga (Price Spread)

Mji = Psi – Pbi atau Mji = bti + i

Keterangan:

Mji = Margin pada lembaga tataniaga tingkat ke-i Psi = Harga jual pada pemasaran tingkat ke-i Pbi = Harga beli pada pemasaran tingkat ke-i bti = Biaya pemasaran tingkat ke-i

Untuk menghitung nisbah margin keuntungan digunakan rumus:

Keterangan: I = Keuntungan masing-masing lembaga tataniaga bti = Biaya tataniaga masing-masing lembaga b. Menghitung Persentase Margin (Share Margin)

Keterangan:

Sm = Persentase margin (Share Margin) dihitung dalam persen (%) Pp = Harga yang diterima produsen dan pedagang

Pk = Harga yang dibayar oleh konsumen akhir

c. Menghitung Efisiensi Tataniaga

e =

Keterangan:

e = Efisiensi Tataniaga

Z = Keuntungan Pedagang Perantara (Rp) Zm = Keuntungan Petani (Rp)

dengan asumsi:

(H0) : tidak efisien (e ≤ 1)

(H1) : efisien (e > 1) .

Jika e ≤ 1 maka Ho diterima dan H1 ditolak. Artinya pemasaran melalui jalur

tataniaga yang diteliti tidak efisien. Bila e > 1 maka H0 ditolak dan H1 diterima. Artinya pemasaran melalui jalur tataniaga yang diteliti efisien.

Menurut Soekartawi (2002), efisiensi pemasaran yang efisien adalah jika biaya pemasaran lebih rendah daripada nilai produk yang dipasarkan, maka semakin efisien melaksanakan pemasaran. Kriteria efisiensi tataniaga adalah sebagai berikut:

Efisiensi tataniaga tidak terjadi jika:

- Biaya pemasaran semakin besar

- Nilai produk yang dipasarkan jumlahnya tidak terlalu besar

Dan efisiensi tataniaga akan terjadi jika:

- Biaya pemasaran dapat ditekan sehingga keuntungan tataniaga dapat lebih tinggi

- Persentase perbedaan harga yang dibayarkan konsumen dan produsen tidak terlalu tinggi

dan share margin keuntungan jalur ekspor dan lokal dianalisis dengan menggunakan uji t- test.

t =

Dengan db = n1+n2-2 dan α = 0.05

Dimana

S =

Keterangan:

� : Nilai Rata-rata S : Simpangan Baku t : Nilai t – hitung

db : Derajat Kebebasan (Sugiono, 2006)

3.5. Definisi dan Batasan Operasional

Untuk menghindari kekeliruan dan kesalahpahaman dalam menafsirkan penelitian, maka dibuat definisi dan batasan operasional sebagai berikut:

3.5.1. Definisi

1. Petani dalam penelitian adalah petani kubis yang memasarkan hasil panen kubisnya secara lokal dan ekspor .

2. Pedagang pengumpul dalam penelitian adalah Kelompok Tani Bunga Sampang yang ada di daerah penelitian.

3. Eksportir dalam penelitian adalah perusahaan dagang yang membeli sayuran kubis dari pedagang pengumpul yaitu kelompok tani yang ada di daerah penelitian dan menjual kubis tersebut ke Luar Negeri..

4. Tataniaga adalah kegiatan ekonomi yang berfungsi menyampaikan barang dari produsen ke konsumen melalui perantara atau lembaga tataniaga.

5. Lembaga tataniaga adalah orang atau badan usaha yang terlibat dalam proses tataniaga kubis. Lembaga tataniaga kubis yang terlibat adalah gapoktan, pedagang pengecer dan eksportir.

6. Saluran tataniaga adalah penjualan barang-barang dan volume arus barang pada setiap saluran dari petani/produsen ke konsumen.

7. Biaya pemasaran adalah biaya yang dikeluarkan oleh lembaga tataniaga dalam menyalurkan kubis dari produsen ke konsumen yang dinyatakan dalam rupiah.

9. Share Margin adalah rasio antara harga yang diterima produsen dengan harga

yang dibayar oleh konsumen akhir yang dinyatakan dalam persen.

10. Price Spread atau sebaran harga adalah sekelompok harga beli dan harga jual

juga biaya-biaya pemasaran menurut fungsi tataniaga dan margin keuntungan dari tiap lembaga tataniaga.

11. Efisiensi tataniaga adalah pembagian antara biaya yang dikeluarkan untuk memasarkan tiap unit produk dengan nilai produk yang dipasarkan dan dinyatakan dalam persen.

Batasan Operasional

1. Penelitian dilakukan di Kecamatan Bangun, Kabupaten Simalungun.

2. Sampel penelitian adalah petani kubis anggota Kelompok Tani Bunga Sampang, pedagang pengumpul yaitu Kelompok Tani Bunga Sampang, pedagang pengecer yang berada di Kabupaten Simalungun, dan eksportir kubis di daerah penelitian yaitu PD Rama Putra.

3. Ruang lingkup atau batasan saluran tataniaga kubis secara lokal adalah kubis yang dipasarkan antar kota dalam provinsi dimulai dari petani, kelompok tani sebagai pedagang pengumpul, pedagang pengecer dan konsumen lokal

4. Ruang lingkup atau batasan saluran tataniaga kubis secara ekspor adalah kubis yang dipasarkan luar negeri dimulai dari petani, kelompok tani sebagai pedagang pengumpul dan eksportir

BAB IV

DESKRIPSI DAERAH PENELITIAN

4.1. Letak Geografis dan Batasan Wilayah

4.1.1 Letak Geografis dan Batas Wilayah

Kecamatan Purba berada di Kabupaten Simalungun, Provinsi Sumatera Utara. Kecamatan Purba terletak pada ketinggian 751-1.400 meter di atas permukaan laut dengan jarak ±19 km dari Ibukota Kabupaten Simalungun. Luas wilayah kecamatan Purba adalah 170,51 km2 dengan kepadatan penduduk rata-rata 140 Jiwa / Km2.

Kecamatan Purba berbatasan dengan:

Sebelah Utara : Kecamatan Dolok Silou

Sebelah Selatan : Kecamatan Dolok Pardamean

Sebelah Barat : Kabupaten Silimakuta

Sebelah Timur : Kecamatan Raya

4.1.2. Keadaan Penduduk

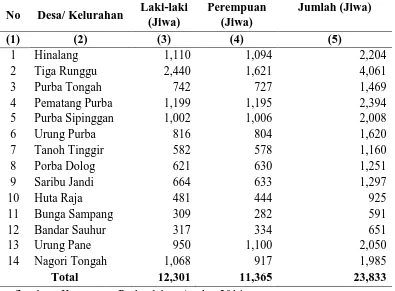

Tabel 6. Penduduk Menurut Desa/ Kelurahan dan Jenis Kelamin di Kecamatan Purba tahun 2013

No Desa/ Kelurahan Laki-laki

(Jiwa)

Perempuan (Jiwa)

Jumlah (Jiwa)

(1) (2) (3) (4) (5)

1 Hinalang 1,110 1,094 2,204

2 Tiga Runggu 2,440 1,621 4,061

3 Purba Tongah 742 727 1,469

4 Pematang Purba 1,199 1,195 2,394

5 Purba Sipinggan 1,002 1,006 2,008

6 Urung Purba 816 804 1,620

7 Tanoh Tinggir 582 578 1,160

8 Porba Dolog 621 630 1,251

9 Saribu Jandi 664 633 1,297

10 Huta Raja 481 444 925

11 Bunga Sampang 309 282 591

12 Bandar Sauhur 317 334 651

13 Urung Pane 950 1,100 2,050

14 Nagori Tongah 1,068 917 1,985

Total 12,301 11,365 23,833

Jumlah penduduk Kecamatan Purba sebanyak 23,833 jiwa yang terdiri dari 12,301 jiwa laki-laki dan 11,365 jiwa perempuan. Penduduk Kecamatan terdiri dari berbagai macam suku, yaitu suku Simalungun, Karo, Tapanuli, Jawa, China, dan lain-lain. Ada 3 agama yang terdapat di Kecamatan Purba, yaitu agama Islam 13%, Kristen 85%, dan Budha 2% dari jumlah penduduk.

Menurut kelompok umur dan jenis kelamin, penduduk Kecamatan Purba Kabupaten Simalungun dapat dilihat pada tabel berikut:

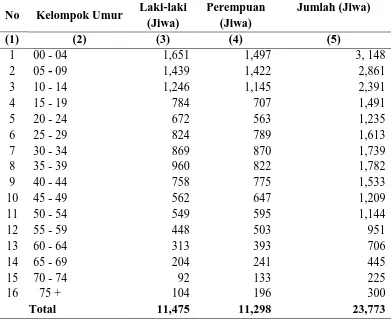

Tabel 7. Penduduk Menurut Kelompok Umur dan Jenis Kelamin di Kecamatan Purba tahun 2013

No Kelompok Umur Laki-laki

(Jiwa)

Perempuan (Jiwa)

Jumlah (Jiwa)

(1) (2) (3) (4) (5)

1 00 - 04 1,651 1,497 3, 148

2 05 - 09 1,439 1,422 2,861

3 10 - 14 1,246 1,145 2,391

4 15 - 19 784 707 1,491

5 20 - 24 672 563 1,235

6 25 - 29 824 789 1,613

7 30 - 34 869 870 1,739

8 35 - 39 960 822 1,782

9 40 - 44 758 775 1,533

10 45 - 49 562 647 1,209

11 50 - 54 549 595 1,144

12 55 - 59 448 503 951

13 60 - 64 313 393 706

14 65 - 69 204 241 445

15 70 - 74 92 133 225

16 75 + 104 196 300

Total 11,475 11,298 23,773

Sumber: BPS Simalungun Kecamatan dalam Angka 2014

4.1.3 Sarana Pendukung Agribisnis

Tabel 8. Sarana Pendukung Agribisnis di Kecamatan Purba 2012

No Jenis Sarana Jumlah (Unit)

1 Bangunan

- Gudang Pertanian - Pabrik Kilang Padi - Perbengkelan - Rumah Makan

22 3 27 39 2 Lembaga Financial @1 Unit

(Bank & Lembaga Keuangan Bukan Bank,)

12

3 Pasar

- Pasar Umum - Pasar Sayuran

5 3

4 Koperasi Unit Desa 1

Total 112

Sumber: Kantor Kecamatan, 2013

4.2.Karakteristik Petani Sampel

Sampel petani dalam penelitian ini adalah petani kubis yang ada di daerah penelitian, yaitu di Kecamatan Purba Kabupaten Simalungun. Jumlah petani yang dijadikan sebagai sampel atau responden dalam penelitian adalah sebanyak 23 orang. Karakteristik sampel meliputi: umur, pendidikan, jumlah tanggungan, pengalaman bertani, dan luas lahan yang ditanami kubis. Karakteristik sampel dapat dilihat pada tabel berikut.

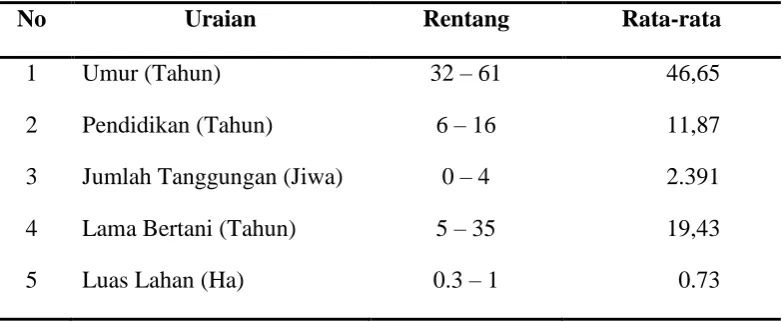

Tabel 9. Karakteristik Petani Sampel di Daerah Penelitian

Sumber: Data diolah dari Data Lampiran 1

Dari tabel 9 dapat diketahui bahwa umur rata-rata petani sampel adalah 46,65 tahun, lama pendidikan rata-rata 11,87 tahun menunjukkan tingkat pendidikan petani rata-rata tamatan SMA/sederajat, pengalaman bertani 19,43 tahun, jumlah tanggungan petani sampel rata-rata 2 jiwa, dan rata-rata luas lahan petani sampel adalah 0,73 Ha.

4.3.Karakteristik Pedagang Pengumpul

Dalam penelitian ini sampel pedagang pengumpul kubis adalah kelompok tani Bunga Sampang. Kelompok tani tersebut terbentuk tahun 2011. Jumlah

No Uraian Rentang Rata-rata

1 Umur (Tahun) 32 – 61 46,65

2 Pendidikan (Tahun) 6 – 16 11,87

3 Jumlah Tanggungan (Jiwa) 0 – 4 2.391

4 Lama Bertani (Tahun) 5 – 35 19,43

anggota kelompok tani Buga Sampang adalah sebanyak 23 petani dimana petani-petani tersebut merupakan warga Kecamatan Purba Kabupaten Simalungun.

Kelompok tani Bunga Sampang membeli sayuran hasil panen dari anggota kelompok tani dan petani sekitar yang mau menjual hasil panen sayurannya. Sayuran yang dibeli antara lain kubis, wortel, tomat, dan lain-lain. Menjelang panen, petani menghubungi kelompok tani Bunga Sampang apabila hendak menjual sayurannya. Sehingga pada saat panen, kelompok tani Bunga Sampang akan mendatangi lahan panen untuk memanen dan mengangkut sayuran hasil panen yang akan dijual.

Kelompok tani Bunga Sampang memiliki gudang pengumpulan dan pengepakan yang terletak di Jalan Simpang Gaja Pokki. Gudang ini merupakan bantuan yang diterima dari pemerintah. Yang bertanggung jawab untuk mengelola gudang adalah ketua kelompok tani yaitu Bapak Simson Munthe dibantu oleh 8 orang tenaga kerja. Kegiatan yang ada di gudang pengumpulan anatara lain pembersihan sayuran, sortasi, dan pengemasan.

Setelah sayuran yang dalam penelitian ini adalah kubis dibersihkan, disortasi, dan dikemas di gudang pengumpulan, selanjutnya kubis tersebut di jual kembali. Dari Kelompok Tani Bunga Sampang kubis dijual ke eksportir dan ke pedagang pengecer.

atau standar kubis yang harus dipenuhi oleh Kelompok Tani Bunga Sampang. kriteria tersebut adalah kelompok tani harus mampu memenuhi minimal 20 ton kubis setiap kali menjual dan kubis yang dijual memiliki bobot 1,5 – 2 kg per satu buah kubis. Artinya, kubis tidak boleh terlalu kecil dan tidak boleh terlalu besar. Selain itu, kondisi kubis juga harus segar dan bersih dari hama. Penjualan kubis ke eksportir biasanya dilakukan satu kali dalam seminggu. Kubis yang tidak memenuhi standar ekspor akan dijual ke pedagang pengecer yang ada di daerah Kabupaten Simalungun.

4.4.Karakteristik Eksportir

Indonesia tercatat sebagai salah satu negara pemasok buah dan sayuran ke Singapura selama periode tahun 80 an. Namun pada lima tahun terahir, kontribusi Indonesia dalam memasok kebutuhan buah dan sayuran Singapura menurun. Pada tahun 2010 kontribusi Indonesia terhadap kebutuhan buah dan sayuran Singapura kurang dari 10% saja. Keadaan ini menjadi sangat ironis mengingat potensi agronomis untuk buah dan sayur tropis Indonesia sangat besar.

Daerah Sumatera Utara sudah ada beberapa Gapoktan dan kelompok tani yang melakukan kegiatan kemitraan dengan perusahaan – perusahaan eksportir baik yang dilakukan secara formal atau informal.

Di Simalungun sendiri khususnya di Kecamatan Purba terdapat kelompok tani yang telah menjalin kerjasama dengan perusahaan eksportir, yaitu kelompok tani Bunga Sampang.

Seperti yang telah dijelaskan sebelumnya, eksportir yang menjalin kemitraan dengan kelompok tani Bunga Sampang adalah PD Rama Putra. Kerjasama kemitraan ini telah terjalin sejak tahun 2013, namun kerjasama kemitraan ini masih kerjasama informal. PD Rama Putra merupakan salah satu perusahaan eksportir yang menjadi mitra petani dalam kegiatan ekspor hortikultura ke Singapura, Malasya, Taiwan, dan Korea Selatan. Perusahaan ini mendapat kepercayaan dan pengakuan dari pelanggannya, bahkan perusahaan ini adalah salah satu perusahaan eksportir yang direkomendasikan oleh pemerintah untuk menjalin kerjasama dengan kelompok tani.

Dalam Penelitian ini, kubis yang dibeli PD Rama Putra dari Kelompok Tani Bunga Sampang dijual ke Singapura. Pengangkutan Kubis tersebut menggunakan jalur transportasi laut, yaitu melalui Pelabuhan Belawan di Indonesia menuju ke Pelabuhan Pasar Panjang di Singapura. Pengiriman jalur laut ini menggunakan jasa Pengiriman Ekspedisi.

Negeri. Karena keterbatasan dalam penelitian ini, ruang lingkup yang diteliti oleh peneliti hanya sampai pada tingkat eksportir.

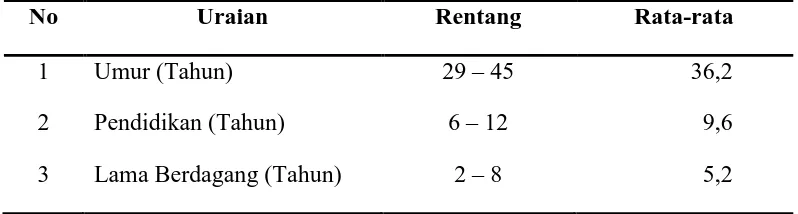

4.5.Karakteristik Pedagang Pengecer

Pedagang yang dijadikan responden yaitu sebanyak 5 orang yang ditentukan dengan teknik pengambilan sampel secara snowball. Dalam penelitian ini, pedagang pengecer yang diteliti adalah pedagang pengecer yang menjual kubis dalam ruang lingkup lokal, yaitu di daerah Kabupaten Simalungun. Semua pedagang responden berjenis kelamin perempuan. Pedagang responden dikategorikan berdasarkan beberapa karakteristik meliputi: kelompok umur, tingkat pendidikan dan tingkat pengalaman. Karakteristik sampel dapat dilihat pada tabel berikut.

Tabel 10. Karakteristik Pedagang Pengecer Sampel di Daerah Penelitian

Sumber: Data diolah dari Data Lampiran 2

Dari tabel 10 dapat diketahui bahwa umur rata-rata pedagang pengecer sampel adalah 36,2 tahun, lama pendidikan rata-rata 9,6 tahun menunjukkan tingkat pendidikan petani rata-rata tamatan SMA/sederajat, dan pengalaman berdagang 5,2 tahun.

No Uraian Rentang Rata-rata

1 Umur (Tahun) 29 – 45 36,2

2 Pendidikan (Tahun) 6 – 12 9,6

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Saluran Tataniaga

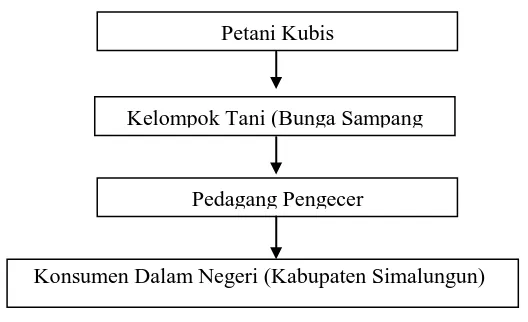

Kubis yang berasal dari Kecamatan Purba dipasarkan ke luar negeri dan juga ke pasar lokal yaitu di Kabupaten Simalungun. Tataniaga kubis di Kecamatan Purba yang dimulai dari produsen (petani) ke konsumen melibatkan beberapa lembaga tataniaga. Lembaga-lembaga tataniaga tersebut yaitu petani kubis sebagai produsen, kelompok tani Bunga Sampang yang bertindak sebagai pedagang pengumpul, perusahaan ekspor yaitu PD Rama Putra untuk pemasaran ke luar negeri dan pedagang pengecer di Kabupaten Simalungun untuk pemasaran lokal hingga akhirnya sampai ke konsumen baik konsumen dalam negeri maupun konsumen luar negeri. Perjalanan pemasaran kubis melalui lembaga-lembaga tersebut membentuk suatu saluran tataniaga. Saluran tataniaga adalah serangkaian lembaga tataniaga yang membantu dalam penyaluran barang (pengalihan hak atas barang) dari produsen ke konsumen. Berdasarkan hasil wawancara yang dilakukan, terdapat dua pola saluran tataniaga kubis di Kecamatan Purba. Adapun pola saluran tataniaga yang terbentuk yaitu:

1. Petani kubis– Kelompok Tani Bunga Sampang – Eksportir PD Rama Putra

– Konsumen luar negeri

2. Petani kubis– Kelompok Tani Bunga Sampang – Pedagang Pengecer – Konsumen dalam nengeri

panen tiba, Kelompok Tani Bunga Sampang akan mendatangi lahan panen untuk memanen langsung dan mengangkut sayuran hasil panen ke gudang pengumpul. Jika semua hasil produksi telah terkumpul, maka proses selanjutnya adalah pembersihan kubis. Setelah kubis dibersihkan, kubis tersebut dikeringkan terlebih dahulu selama ± 1 hari. Kemudian kubis akan disortasi. Proses sortasi ini merupakan proses pemisahan kubis berdasarkan kualitasnya. Kubis yang berkualitas baik dan memenuhi kriteria untuk diekspor dipisahkan dengan kubis yang tidak memenuhi kriteria. Setelah itu, kubis yang sudah disortir dikemas. Pengemasan kubis yag akan di ekspor dibungkus dengan kertas minyak dan dimasukkan ke dalam jaring rajut. Satu jaring rajut berisi kubis sebanyak 20 kg. setelah semua sayuran dikemas, eksportir akan menjemput langsung kubis yang akan diekspor, sementara kubis yang tidak memenuhi standar ekspor dijual kepada pedagang pengecer.

Berikut skema rantai tataniaga kubis secara ekspor dan local di daerah penelitian:

Konsumen Luar Negeri

Gambar 2. Skema Rantai Tataniaga Kubis Secara Ekspor di Daerah Penelitian

Petani Kubis

Kelompok Tani Bunga Sampang

Konsumen Dalam Negeri (Kabupaten Simalungun)

Gambar 3. Skema Rantai Tataniaga Kubis Secara Lokal di Daerah Penelitian

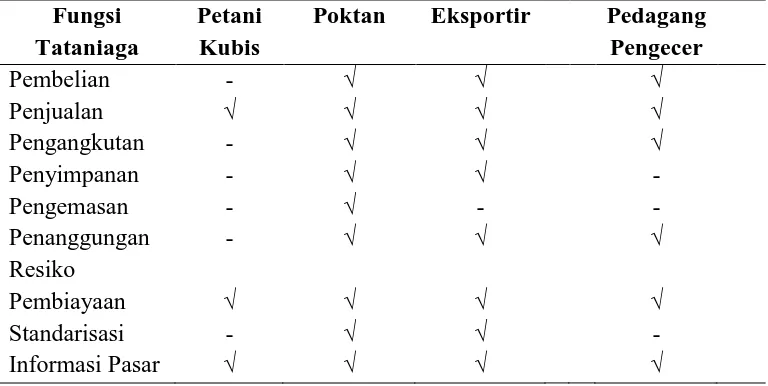

5.2. Fungsi Tataniaga yang Dilakukan Oleh Lembaga Tataniaga

Fungsi-fungsi tataniaga merupakan hal yang penting dalam proses tataniaga kubis baik secara ekspor maupun secara lokal. Fungsi tataniaga dilakukan oleh masing-masing lembaga tataniaga untuk memperlancar kegiatan pemasaran. Fungsi-fungsi tataniaga yang dilakukan oleh lembaga tataniaga akan sangat berpengaruh pada peningkatan nilai guna suatu komoditi. Lembaga tataniaga kubis mulai dari petani, pedagang pengumpul, eksportir, maupun pedagang pengecer (lokal) menjalankan fungsi-fungsi tataniaga. Lembaga-lembaga tataniaga yang terlibat dalam saluran yang berbeda memungkinkan untuk menjalankan fungsi-fungsi tataniaga yang berbeda pula.

Fungsi-fungsi tataniaga diantaranya fungsi pertukaran (exchange function), fungsi fisik (function of physical), dan fungsi penyediaan sarana atau fasilitas (facilitating function). Fungsi pertukaran menyangkut pengalihan hak kepemilikan dari satu pihak ke pihak lainnya dalam sistem pemasaran. Fungsi pertukaran terdiri dari fungsi pembelian dan fungsi penjualan. Fungsi fisik merupakan suatu

Petani Kubis

Kelompok Tani (Bunga Sampang

Fungsi-fungsi tataniaga yang dijalankan oleh lembaga-lembaga tataniaga kubis mulai dari petani di daerah penelitian dapat dilihat pada tabael berikut:

Tabel 11. Fungsi Tataniaga yang dilakukan Setiap Lembaga Tataniaga

Fungsi Tataniaga

Petani Kubis

Poktan Eksportir Pedagang

Pengecer

Pembelian - √ √ √

Penjualan √ √ √ √

Pengangkutan - √ √ √

Penyimpanan - √ √ -

Pengemasan - √ - -

Penanggungan Resiko

- √ √ √

Pembiayaan √ √ √ √

Standarisasi - √ √ -

Informasi Pasar √ √ √ √

Sumber: Data Primer Diolah

Keterangan: √ = Melakukan fungsi

- = Tidak melakukan fungsi tersebut

Dari Tabel 11. dapat dilihat bahwa masing-masing saluran tataniaga melakukan fungsi tataniaga yang bervariasi. Fungsi tataniaga yang paling sedikit dilakukan adalah oleh petani dan fungsi tataniaga yang paling banyak dilakukan oleh kelompok tani sebagai pedagang pengumpul.

pembiayaan yang dilakukan oleh petani berupa penyediaan modal untuk memproduksi kubis. Namun terkadang modal yang digunakan petani tidak hanya berupa modal sendiri melainkan pinjaman dari pihak lain seperti koperasi, bank, atau tengkulak. Selain melakukan fungsi pembiayaan petani juga melakukan fungsi informasi pasar. Fungsi ini berupa perkembangan harga jual kubis yang diperoleh dari pedagang pengumpul tingkat desa, pedagang pengumpul pasar luar kota (non-lokal), atau informasi dari pedagang pengecer (lokal).

pengumpul pasar luar kota (non-lokal), eksportir dan pedagang pengecer dalam dan luar kota (non-lokal) mengenai perkembangan harga jual kubis.

Eksportir di daerah penelitian yaitu PD Rama Putra melakukan fungsi pertukaran, fungsi fisik, dan fungsi penyediaan fasilitas. Untuk fungsi pertukaran, PD Rama Putra melakukn fungsi pembelian dan penjualan. Kubis dibeli dari kelompok tani Bunga Sampang dan kemudian menjualnya ke luar negeri seperti Singapura, Hongkog dan Malasya. Penjualan kubis ekspor dipengaruhi musim di Negara tujuan ekspor. Fungsi fisik juga dilakukan oleh eksportir. Fungsi fisik yang dilakukan diantaranya fungsi pengangkutan. Kubis yang dibeli dari kelompok tani bunga sampan diangkut dari gudang pengumpulan ke luar negeri melalui jalur laut. Untuk fungsi penyediaan fasilitas, fungsi yang dilakukan oleh PD Rama Putra sebagai eksportir adalah fungsi pembiayaan yaitu berupa penyediaan modal untuk melakukan pembelian kubis dari kelompok serta biaya-biaya

yang diperlukan selama distribusi kubis. Fungsi penanggungan risiko yang dihadapi yaitu penyusutan kubis selama dalam perjalanan. Distribusi kubis ke luar negeri

membutuhkan waktu yang lebih lama sehingga risiko kerusakan menjadi hal yang

tidak dapat dihindari. Fungsi informasi pasar berupa informasi yang diperoleh dari eksportir lain dan informasi perkembangan harga di website perdagangan

internasional dan pemerintah melalui dinas perindustrian dan perdagangan.

Pedagang pengecer di daerah penelitian melakukan fungsi tataniaga berupa fungsi pertukaran yaitu fungsi penjualan dan pembelian. Pedagang pengecer membeli

kubis dari kelompok tani untuk kemudian dijual kembali di pasar lokal. Fungsi fisik

Fungsi penyediaan fasilitas yang dilakukan oleh pedagang pengecer adalah fungsi

pembiayaan yaitu penyediaan modal untuk distribusi kubis secara lokal dan fungsi

informasi pasar yang didapat dari penjual pengecer lainnya dan dari kelompok tani.

5.3. Biaya Tataniaga yang Dikeluarkan oleh Lembaga Tataniaga jalur Ekspor dan Lokal

Berikut tabel biaya tataniaga yang dikeluarkan oleh petani kubis di derah penelitian.

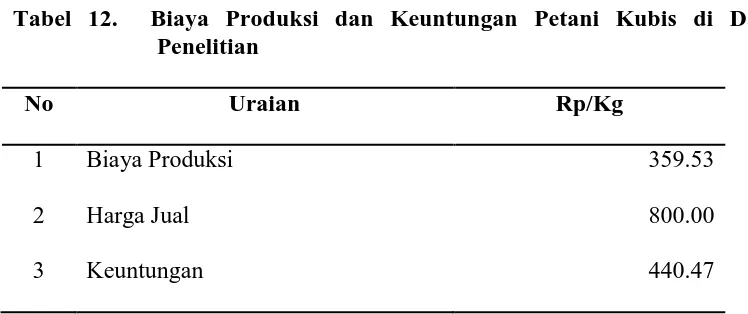

Tabel 12. Biaya Produksi dan Keuntungan Petani Kubis di Daerah Penelitian

No Uraian Rp/Kg

1 Biaya Produksi 359.53

2 Harga Jual 800.00

3 Keuntungan 440.47

Sumber : Data Lampiran 7, 8, 9, 10

Tabel 13. Biaya Tataniaga dan Keuntungan Kelompok Tani di Daerah Penelitian (Tataniaga Kubis Jalur Ekspor)

No Uraian Rp/Kg

1 Harga Beli 800

2 Biaya Tataniaga 450

3 Harga Jual ke Eksportir 1.800

4 Keuntungan 550

Sumber: Data Lampiran 11, 12, 13

Dari Tabel 13. diketahui bahwa harga beli kubis dari petani di daerah penelitian adalah sebesar Rp. 800/Kg dengan total biaya tataniaga sebesar Rp. 450/Kg. biaya tataniaga tersebut merupakan penjumlahan dari biaya pemanenan, biaya pembersihan, biaya sortasi, penggunaan peralatan, biaya pengangkutan, dan biaya penyusutan. Kelompok tani menjual kubis ke eksportir seharga Rp. 1800/Kg. sehingga diperoleh keuntungan kelompok tani dari penjualan kubis ke eksportir sebesar Rp. 550/Kg.

Tabel 14. Biaya Tataniaga dan Keuntungan Kelopok Tani di Daerah Penelitian (Tataniaga Kubis Jalur Lokal)

No Uraian Rp/Kg

1 Harga Beli 800

2 Biaya Tataniaga 350

3 Harga Jual ke Pedagang Pengecer 1.600

4 Keuntungan 450

Sumber: Data Lampiran 14, 15, 16

Rp. 350/Kg. biaya tataniaga tersebut merupakan penjumlahan dari biaya pemanenan, biaya sortasi, biaya pengangkutan, dan biaya penyusutan. Kelompok tani menjual kubis ke pedagang pengecer seharga Rp. 1.600/Kg. sehingga diperoleh keuntungan kelompok tani dari penjualan kubis ke pedagang penecer sebesar Rp. 450/Kg.

Tabel 15. Biaya Tataniaga dan Keuntungan Eksportir di Daerah Penelitian

No Uraian Rp/Kg

1 Harga Beli 1.800

2 Biaya Tataniaga 1250

3 Harga Jual 5000

4 Keuntungan 1.950

Sumber: Data Lampiran 17, 18, 19

Tabel 16. Biaya Tataniaga dan Keuntungan Pedagang Pengecer di Daerah Penelitian

No Uraian Rp/Kg

1 Harga Beli 1.600

2 Biaya Tataniaga 215

3 Harga Jual 2.100

4 Keuntungan 285

Sumber: Data Lampiran 20, 21, 22

Dari Tabel 16. diketahui bahwa harga beli kubis dari kelompok tani di daerah penelitian adalah sebesar Rp. 1.600/Kg dengan total biaya tataniaga sebesar Rp. 215/Kg. biaya tataniaga tersebut merupakan penjumlahan dari pengangkutan dari Gudang Pengumpul, biaya tenaga kerja angkut, biaya peralatan berupa plastik, dan biaya retribusi pasar. Pedagang pengecer menjual kubis seharga Rp. 2.100/Kg sehingga diperoleh keuntungan sebesar Rp. 285/Kg.

Pada bagian ini terlihat bahwa setiap lembaga tataniaga baik secara ekspor maupun lokal mengeluarkan jumlah biaya tataniaga yang berbeda-beda. Perbedaan jumlah biaya tataniaga ini diakibatkan oleh perbedaan fungsi-fungsi tataniaga yang dilakukan oleh setiap lembaga pertanian. Semakin banyak fungsi tataniaga yang dilakukan, maka biaya tataniaga yang dikeluarkan oleh lembaga tataniaga juga akan semakin besar.

Lembaga tataniaga yang paling banyak mengeluarkan biaya pada jalur pemasaran ekspor adalah eksportir, yaitu sebesar Rp. 1,250/Kg. Margin keuntungan terbesar juga ada pada eksportir yaitu sebesar Rp. 1.950/Kg dan share

Pada jalur tataniaga secara lokal, Lembaga tataniaga yang paling banyak mengeluarkan biaya adalah petani, yaitu sebesar Rp. 369.53/Kg. Margin keuntungan terbesar ada pada kelompok tani yaitu sebesar Rp. 450/Kg dan share

margin keuntungan sebesar 21.43%.

5.4. Sebaran Harga (Price Spread), Share Margin, dan Efisiensi Tataniaga Kubis Jalur Ekspor

Marketing margin atau margin tataniaga menggambarkan perbedaan harga

atau selisih harga yang dibayar oleh konsumen dengan harga yang diterima oleh produsen. Penghitungan margin tataniaga biasanya diukur dengan price spread. Margin tataniaga terdiri dari biaya-biaya untuk melakukan fungsi pemasaran dan keuntungan lembaga-lembaga pemasaran. Setiap lembaga pemasaran biasanya melakukan fungsi yang berbeda sehingga share margin yang diperoleh pada masing-masing lembaga pemasaran yang terlibat akan berbeda. Salah satu kegunaan dari perhitungan margin tataniaga (price spread) dn share margin adalah untuk mengetaui tingkat efisiensi tataniaga.

Tabel 17. Sebaran Harga (price Spread), Share Margin, dan Nisbah Margin Keuntungan Tataniaga Kubis Jalur Ekspor di Daerah Penelitian

No Uraian Price Spread

- Nisbah Margin Keuntungan 1.23

2 Kelompok Tani

- Nisbah Margin Keuntungan 1.22

3 Eksportir

- Nisbah Keuntungan 1.56

Harga Jual Akhir 5000 100

Dari Tabel 17 dapat dilihat bahwa rantai tataniaga jalur ekspor di daerah penelitian terdiri dari petani, kelompok tani, dan eksportir. Harga jual di tingkat eksportir dianggap sebagai harga jual akhir tataniaga.

Dari penjualan kubis dengan biaya produksi sebesar Rp. 359,53/Kg, petani mendapat keuntungan sebesar Rp. 440.47/Kg dengan share margin sebesar 8.81% dan nisbah margin keuntungan sebesar 1,23. Dari hasil penjualan kubis kepada eksportir dengan biaya tataniaga sebesar Rp. 450/Kg, kelompok tani mendapat keuntungan sebesar Rp. 550/Kg dengan share margin sebesar 11% dan nisbah margin keuntungan sebesar 1,22. Eksportir dengan biaya tataniaga sebesar Rp. 1,250/Kg mendapat keuntungan sebesar Rp. 1.950/Kg dengan share margin sebesar 39% dan nisbah margin keuntungan sebesar 1,56.

Berikut adalah rekapitulasi Share margin saluran tataniaga kubis Jalur Ekspor di daerah penelitian.

Tabel 18. Rekapitulasi Sare Margin Tataniaga Kubis Jalur Ekspor di Daerah Penelitian

No Uraian Rp/Kg Share Margin (%)

1 Keuntungan Petani 440.47 8.81

2 Biaya Produksi Petani 359.53 7.19

3 Keuntungan Kelompok Tani 550 11

4 Biaya Tataniaga Kelompok Tani 450 9

5 Keuntungan Eksportir 1950 39

6 Biaya Tataniaga Eksportir 1250 25

Total Share Margin 100.00

Dari hasil rekapitulasi share margin di atas, dapat dihitung efisiensi tataniaga kubis jalur pemasaran ekspor ebagai berikut:

e =

e = 1,47

Hasil perhitungan efisiensi tataniaga didapat e = 1,47. . Maka dapat disimpulkan bahwa H1 diterima dan H0 ditolak. Artinya tataniaga kubis secara ekspor di daerah penelitian sudah efisien. Karena e > 1. Sesuai dengan asumsi

(H0) : tidak efisien (e ≤ 1) (H1) : efisien (e > 1) .

Jika e ≤ 1 maka Ho diterima dan H1 ditolak. Artinya pemasaran melalui jalur tataniaga yang diteliti tidak efisien. Bila e > 1 maka H0 ditolak dan H1 diterima. Artinya pemasaran melalui jalur tataniaga yang diteliti.

Berdasarkan penjelasan tentang biaya tataniaga, price spread, share

margin, dan tingkat efisiensi tataniaga kubis jalur ekspor di atas, maka Hipotesis

5.5. Sebaran Harga (Price Spread), Share Margin, dan Efisiensi Tataniaga Kubis Jalur Pemasaran Lokal

Berikut tabel anlisis tentang price spread, share margin, dan efisiensi tataniaga kubis jalur pemasaran lokal.

Tabel 19. Sebaran Harga (price Spread), Share Margin, dan Nisbah Margin Keuntungan Tataniaga Kubis Jalur Pemasaran Lokal di Daerah Penelitian

- Nisbah Margin Keuntungan 1.23

2 Kelompok Tani

- Harga Beli 800 38.10

- Biaya Tataniaga 350 16.67

a. Biaya Pemanenan 100 4.76

b. Biaya Sortasi 50 2.38

c. Biaya Pengangkutan 100 4.76

d. Biaya Penyusutan 100 4.76

- Harga Jual 1600 76.19

- Keuntungan 450 21.43

- Nisbah Margin Keuntungan 1.28

3 Pedagang Pengecer

- Nisbah Keuntungan 1.33

Dari Tabel 19 dapat dilihat bahwa rantai tataniaga jalur pemasaran lokal di daerah penelitian terdiri dari petani, kelompok tani, dan pedagang pengecer. Harga jual di tingkat pedagang pengecer dianggap sebagai harga jual akhir tataniaga.

Dari penjualan kubis dengan biaya produksi sebesar Rp. 359,53/Kg, petani mendapat keuntungan sebesar Rp. 440.47/Kg dengan share margin sebesar 20,97 % dan nisbah margin keuntungan sebesar 1,23. Dari hasil penjualan kubis kepada pedagang pengecer dengan biaya tataniaga sebesar Rp. 350/Kg, kelompok tani mendapat keuntungan sebesar Rp. 450/Kg dengan share margin sebesar 21,43% dan nisbah margin keuntungan sebesar 1,28. Pedagang Pengecer dengan biaya tataniaga sebesar Rp. 215/Kg mendapat keuntungan sebesar Rp. 285/Kg dengan

share margin sebesar 13,57% dan nisbah margin keuntungan sebesar 1,33.

Berikut adalah rekapitulasi Share margin saluran tataniaga kubis Jalur pemasaran lokal di daerah penelitian.

Tabel 20. Rekapitulasi Sare Margin Tataniaga Kubis Jalur Pemasaran Lokal di Daerah Penelitian

No Uraian Rp/Kg Share Margin (%)

1 Keuntungan Petani 440.47 20.97

2 Biaya Produksi Petani 359.53 17.12

3 Keuntungan Kelompok Tani 450 21.43

4 Biaya Tataniaga Kelompok Tani 350 16.67

5 Keuntungan Pedagang Pengecer 285 13.57

6 Biaya Tataniaga Pedagang Pengecer 215 10.24

Total Share Margin 100.00

Dari hasil rekapitulasi share margin di atas, dapat dihitung efisiensi tataniaga kubis jalur pemasaran lokal sebagai berikut:

e =

e =

e =

e = 1,27

Hasil perhitungan efisiensi tataniaga didapat e = 1,27. Maka dapat disimpulkan bahwa H1 diterima dan H0 ditolak. Artinya tataniaga kubis secara ekspor di daerah penelitian sudah efisien. Karena e > 1. Sesuai dengan asumsi

(H0) : tidak efisien (e ≤ 1)

(H1) : efisien (e > 1) .

Jika e ≤ 1 maka Ho diterima dan H1 ditolak. Artinya pemasaran melalui jalur tataniaga yang diteliti tidak efisien. Bila e > 1 maka H0 ditolak dan H1 diterima. Artinya pemasaran melalui jalur tataniaga yang diteliti.

Berdasarkan penjelasan tentang biaya tataniaga, price spread, share

margin, dan tingkat efisiensi tataniaga kubis jalur pemasaran lokal di atas, maka

Hipotesis 2 terjawab.

5.6. Perbandingan Efisiensi Tataniaga Kubis Secara Ekspor dan Lokal di Daerah Penelitian

Tataniaga yang produktif selalu berkaitan dengan efisiensi ekonomi.

terjadi jika sistem tersebut dapat memberikan kepuasan pada pihak-pihak yang terlibat.

Demikian juga halnya pada proses tataniaga kubis di Kecamatan Purba Kabupaten Simalungun. Efisiensi tataniaga sangat penting mengingat sebagian besar masyarakat di daerah penelitian terlibat dalam proses tataniaga tersebut.

Dari hasil perhitungan yang telah dilakukan, didapat bahwa efisiensi tataniaga kubis baik melalui pemasaran jalur ekspor maupun lokal di daerah penelitian sudah efisien. Namun keduanya memiliki besar nilai efisiensi yang berbeda. Berikut tabel perbandingan nilai efisiensi keduanya.

Tabel 21. Perbandingan Nilai Efisiensi Tataniaga Kubis Secara Ekspor dan Lokal

No Jalur Tataniaga Nilai Efisiensi

1 Jalur Pemasaran Ekspor 1.47

2 Jalur Pemasaran Lokal 1.27

Sumber : Data Primer Diolah

Dari tabel 21 dapat dilihat bahwa tataniaga kubis melalui jalur ekspor memiliki nilai efisiensi yang lebih tinggi dibandingkan dengan jalur pemasaran secara lokal. Besar nilai efisiensi tataniaga kubis secara ekspor senilai 1,47 sedangkan jalur pemasaran lokal senilai 1,27.

Selain dari perbandingan nilai efisiensi tataniaga kubis jalur ekspor dan lokal, dapat juga dilihat perbandingan nilai nisbah margin keuntungan dan share

margin keuntungan setiap lembaga tataniaga kubis pada jalur pemasaran ekspor

dan lokal di daerah penelitan. Perbandingan nisbah margin keuntungan dan share

margin keuntungan tataniaga kubis dihitung dengan menggunakan uji t atau t-test,

t =

Dengan db = n1+n2-2 dan α = 0.05

Dimana

S =

Keterangan:

� : Nilai Rata-rata S : Simpangan Baku t : Nilai t – hitung db : Derajat Kebebasan

Kemudian nilai t-hitung yang didapat dibandingkan dengan nilai t-tabel sesuai dengan besar derajat kebebasannya. Jika t-hit < t-tabel, maka Ho ditolak dan H1 diterima, artinya terdapat perbedaan yang signifikan nisbah margin keuntungan dan share margin keuntungan tataniaga kubis antara jalur ekspor dan lokal

Tabel 22. Rekapitulasi Nisbah Margin Keuntungan Setiap Lembaga Kubis Jalur Ekspor dan Lokal

Lembaga Tataniaga

Nisbah Margin Keuntungan Jalur Ekspor

(X1)

Nisbah Margin Keuntungan

Jalur Lokal (X2)

X1-�1 X2- �2 (X1- �1)2 (X2- �2)2 Ʃ(X1- �1)2

÷ (n-1)

Ʃ(X2- �2)2

÷ (n-1)

1 1.23 1.23 -0.11 -0.05 0.01 0.0025 0.04 0.0025

2 1.22 1.28 -0.12 0 0.01 0

3 1.56 1.33 0.22 0.05 0.05 0.0025

Jumlah 4.01 3.84 0 0 0.07 0.005

Rata-rata (�) 1.34 1.28

Nilai S1= = √0.04 = 0.2 dan S2 = = √0.0025 = 0.05

Maka nilai t-hitung :

=

t – hitung = 0.5

t- tabel dengan db = n1+n2-2 = 3 + 3 –2 = 4 dan α = 0.05 diperoleh sebesar 2.78.

Tabel 23. Rekapitulasi Share Margin Keuntungan Tataniaga Setiap Lembaga Kubis Jalur Ekspor dan Lokal

Lembaga Tataniaga

Shar0e Margin Keuntungan Jalur Ekspor

(X1)

Share Margin Keuntungan

Jalur Lokal (X2)

X1-�1 X2- �2 (X1- �1)2 (X2- �2)2 Ʃ(X1- �1)2

÷ (n-1)

Ʃ(X2- �2)2

÷ (n-1)

1 8.81 20.97 -10.79 2.31 116.42 5.34 283.37 19.46

2 11 21.43 -8.60 2.77 73.96 7.67

3 39 13.57 19.40 -5.09 376.36 25.91

Jumlah 58.81 55.97 0.00 0.00 566.74 38.92

Rata-rata (�) 19.60 18.66

Nilai S1= = √283.37 = 16.83 dan S2 = = √19.46 = 4.41

Maka nilai t-hitung :

=

t-hitung = 0.09.

t- tabel dengan db = n1+n2-2 = 3 + 3 –2 = 4 dan α = 0.05 diperoleh sebesar 2.78.

Dari hasil nilai hitung dan tabel di atas, diperoleh bahwa hitung < t-tabel yaitu 0.09 < 2.78. maka Ho ditolak dan H1 diterima. Artinya, terdapat perbedaan yang signifikan antara share margin Keuntungan tataniaga kubis jalur pemasaran ekspor dan share margin keuntungan jalur pemasaran lokal.

secara signifikan dan nilai efisiensi tataniaga kubis jalur pemasaran ekspor yang lebih tinggi daripada jalur tataniga kubis secara lokal. Artinya, jalur tataniaga secara ekspor mampu memberi keuntungan yang lebih besar kepada setiap lembaga tataniaga yang terlibat.

Dari penelitian yang dilakukan, walaupun jalur tataniaga secara ekspor lebih efisien, tidak lantas membuat Kelompok Tani Bunga Sampang yang berperan sebagai pedagang pengumpul berhenti menjual kubis ke pedagang pengecer. Kelompok tani tetap menjual kubisnya ke pedagang pengecer karena tidak semua kubis yang dibeli dari petani memenuhi kualitas standar ekspor. Selain itu, kerja sama dengan eksportir juga tidak selalu berjalan dengan baik. Adakalanya Eksportir tidak membeli kubis dari kelompok tani dengan alasan harga kubis di negara tujuan ekspor sedang anjlok. Dalam kondisi seperti ini, kelompok tani tidak bisa menuntut banyak kepada pihak eksportir karena kerjasama antara kelompok tani dan eksportir masih merupakan kerjasama kemitraan non formal.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

1. Hasil analisis biaya tataniaga, price spread, dan share margin

terhadap sistem tataniaga kubis secara ekspor menunjukkan

bahwa eksportir adalah lembaga tataniaga yang memiliki biaya,

margin keuntungan dan share margin paling besar dan analisis

efisiensi tataniaga menujukkan bahwa tataniaga kubis secara

ekspor sudah efisien.

2. Hasil analisis biaya tataniaga, price spread, dan share margin

terhadap sistem tataniaga kubis secara lokal menunjukkan bahwa

lembaga tataniaga yang paling banyak mengeluarkan biaya adalah

petani, margin keuntungan dan share margin yang paling besar ada

pada kelompok tani dan analisis efisiensi tataniaga menujukkan

bahwa tataniaga kubis secara lokal sudah efisien.

3. Tataniaga kubis secara ekspor lebih efisien daripada tataniaga

6.2. Saran

1. Kepada Petani

Petani yang bukan anggota kelompok tani ada baiknya bergabung

dengan kelompok tani sehingga mempermudah dalam

mendapatkan informasi pasar dan memasarkan hasil pertaniannya.

2. Kepada Kelompok Tani dan Eksportir

Kelompok tani dan eksportir diharapkan untuk menjalin kerjasama kemitraan secara formal sehingga ada kontrak yang jelas antara petani dan pihak eksportir.

3. Kepada Pemerintah

Pemerintah diharapkan untuk mendukung dan memfasilitasi kerjasama kemitraan yang formal antara petani dan eksportir serta diharapkan mampu memberikan informasi harga pasar internasonal sayuran khususnya kubis kepada kelompok tani.

4. Kepada Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA

PEMIKIRAN DAN HIPOTESIS PENELITIAN

2.1. Tinjauan Pustaka

2.1.1. Tinjauan Agronomis

Nama kubis diduga berasal dari bahasa Inggris yaitu cabbage. Sedangkan di beberapa daerah, kubis juga disebut kol. Kata kol ini konon berasal dari bahasa Belanda yaitu kool . Secara taksonomi, kubis budi daya yang masuk dalam spesies

Brassica oleracea dapat diklasifikasikan sebagai berikut:

Divisi : Spermatophyta Sub-Divisi : Angiospermae Kelas : Dicotyledonae Famili : Cruciferae Genus : Brassica

Spesies : Brassica oleracea (Pracaya, 2001).

memerlukan persentase kandungan air dari kapasitas lapangan 60-100 % atau rata-rata kurang 80 % (Pracaya, 2001).

Sebelum dibudidayakan, kubis tumbuh liar di sepanjang pantai Laut Tengah, Inggris, Denmark, dan Pantai barat Perancis sebelah utara. Kubis yang tumbuh liar ini sering dianggap sebagai gulma. Tetapi oleh orang Mesir dan Yunani kuno, tanaman kubis sangat dipuja dan dimuliakan. Dalam perkembangan selanjutnya, kubis dibudidayakan di Eropa sekitar abad ke-9 Masehi. Di Amerika, kubis mulai ditanam ketika para imigran Eropa menetap di benua itu. Pada abad ke-16 atau ke-17, kubis mulai ditanam di Indonesia. Pada abad tersebut orang Eropa mulai berdagang dan menetap di Indonesia (Sunarjono, 2004).

2.1.2. Tinjauan Ekonomis

Kubis merupakan salah satu jenis sayuran komersial yang mendapat prioritas dalam pengembangannya dan mempunyai nilai ekonomi dan sosial yang cukup tinggi karena dijadikan salah satu andalan sumber pendapatan petani. Tanaman ini relatif cepat dipanen, yaitu usia 3 sampai 4 bulan dan dapat tumbuh di berbagai jenis tanah. Permintaan sayuran kubis pun semakin berkembang. Tidak hanya permintaan dalam lokal, permintaan luar negeri juga tak kalah meningkatnya. Produksi yang dihasilkan akan dijual atau dipasarkan. Pemasaran ada dua jenis, yaitu pemasaran lokal dan pemasaran non lokal (ekspor). Ekspor adalah pemasaran produk ke luar negeri (Pracaya, 2001).

akan menentukan besar kecilnya jumlah barang yang akan diperdagangkan. Teori permintaan menerangkan tentang ciri hubungan antara jumlah permintaan dan

harga barang yang merupakan suatu hipotesa yang menerangkan “Makin rendah

harga suatu barang, makin banyak permintaan terhadap barang tersebut, sebaliknya makin tinggi harga suatu barang makin rendah permintaan terhadap barang tersebut (cateris paribus)” (Sukirno, 2003).

Terbukti dari besarnya ekspor kubis ke luar negeri. Di Sumatera Utara, ekspor kubis sangat menjanjikan bagi peningkatan ekonomi petani kubis. Berikut tabel perkembangan ekspor kubis Sumatera Utara dan Negara tujuan ekspor.

Tabel 3. Perkembangan Ekspor Sumatera Utara Komoditi Kubis dan

Negara Tujuan Ekspor 2010-2011

Kode HS Negara

Berat Bersih (Kg) Nilai FOB (US$)

Jan-Juni'10

Jan- Juni'11

Perub (%)

Jan-

Juni'10 Jan- Juni'11 Perub (%)

(1) (2) (3) (4) (5) (6) (7) (8)

704901000 Jepang 12.362 - -100,00 8.532 - -100,00 Korea Selatan - 803.291 0,00 - 203.439 0,00 Singapura 4.193.615 3.602.310 -14,10 1.466.122 1.262.995 -13,85 Malaysia 4.062.483 4.977.048 22,51 996.615 873.376 -12,37

Pakistan - 24.000 0,00 - 4.597 0,00

Tabel 4. Volume dan Nilai FOB Ekspor Sayuran dari Sumatera Utara ke Singapura dari Januari sampai Juni 2010-2013

Sumber: Statistik Perdagangan Luar Negeri Indonesia, BPS Catatan: Angka dari Januari sampai dengan juni 2010-2013

Dari kedua tabel di atas, dapat dilihat bahwa komoditi kubis memiliki nilai ekonomi yang cukup besar dan menjanjikan bagi peningkatan pendapatan ekonomi petani.

2.2. Landasan Teori

2.2.1. Pemasaran atau Tataniaga

Istilah tataniaga diartikan sama dengan pemasaran, yaitu semacam kegiatan ekonomi yang berfungsi membawa atau menyampaikan barang dari produsen ke konsumen. Sistem tataniaga adalah kumpulan lembaga-lembaga yang secara langsung atau tidak langsung terlibat dalam kegiatan pemasaran barang dan jasa yang saling mempengaruhi dengan tujuan mengalokasikan sumber daya langka secara efisien guna memenuhi kebutuhan manusia sebanyak-banyaknya. Komponen sistem tataniaga tersebut adalah produsen, penyalur, dan lembaga-lembaga pemerintah, rumah tangga, perorangan, dan lembaga-lembaga-lembaga-lembaga lainnya yang secara langsung ataupun tidak langsung terlibat dalam proses pertukaran barang dan jasa (Radiosunu, 1995).

Jenis Komoditi

Volume (Kg) Nilai FOB (US$)

2010 2013 Perubahan

(%) 2010 2013

Perubahan (%)

(1) (2) (3) (4) (5)

Kentang 2,036,897 1,473,133 -27.68 821,273 772,709 -5.91

Kubis 4,193,615 3,602,310 -14.10 1,466,122 1,262,995 -13.85

Timun 16,365 18,703 14.29 13,466 20,867 54.96

Tomat 235,789 299,159 26.80 190,972 281,376 47.34

Bayam 60,711 70,200 15.63 49,793 85,976 72.67

Secara umum tataniaga atau pemasaran dianggap sebagai proses aliran barang yang terjadi dalam pasar. Dalam pemasaran ini barang mengalir dari produsen sampai kepada konsumen akhir yang disertai penambahan guna bentuk melalui proses pengolahan, guna tempat melalui proses pengangkutan dan guna waktu melalui proses penyimpanan. Pemasaran komoditi pertanian dari proses konsentrasi yaitu pengumpulan produk-produk pertanian dari petani ke tengkulak, pedagang pengumpul dan pedagang besar serta diakhiri proses distribusi yaitu penjualan dari pedagang ke agen, pengecer dan konsumen (Sudiyono, 2004).

Kegunaan pemasaran komoditas pertanian terdiri atas kegunaan bentuk (form utility), kegunaan tempat (place utility), kegunaan waktu (time utility), dan kegunaan kepemilikan (possessing utility). Fungsi-fungsi pemasaran komoditas pertanian yang dilaksanakan oleh lembaga-lembaga pemasaran pada prinsipnya terdapat tiga tipe fungsi pemasaran antara lain fungsi pertukaran, yaitu mengalihkan barang kepada pihak pembeli, fungsi pengadaan fisik, yaitu pengangkutan, dan fungsi fasilitas/pelancar terdiri atas permodalan (pembiayaan) (Rahim dan Hastuti, 2008).

2.2.2. Saluran atau Lembaga Tataniaga

Lembaga tataniaga merupakan badan usaha atau individu yang menyelenggarakan pemasaran, menyalurkan jasa dan komoditas mulai dari produsen sampai ke konsumen akhir, serta mempunyai hubungan dengan badan usaha atau individu lainnya. Dengan kata lain, saluran tataniaga / saluran distribusi terdiri dari seperangkat lembaga yang melakukan semua kegiatan (fungsi) yang digunakan untuk menyalurkan produk dan status pemilikannya dari produsen ke konsumen (Kotler, 2001).

Lembaga tataniaga juga memegang peranan penting dan juga menentukan saluran pemasaran. Fungsi lembaga ini berbeda satu sama lain, dicirikan oleh aktivitas yang dilakukan dan skala usaha (Soekartawi, 1989).

Lembaga tataniaga ini melakukan kegiatan fungsi pemasaran yang meliputi kegiatan: Pembelian, Sorting atau grading (membedakan barang berdasarkan ukuran atau kualitasnya), Penyimpanan, Pengangkutan, dan

Processing (pengolahan). Masing-masing lembaga tataniaga, sesuai dengan

kemampuan dimiliki, akan melakukan fungsi pemasaran ini secara berbeda-beda. Karena perbedaan kegiatan (dan biaya) yang dilakukan, maka tidak semua kegiatan dalam fungsi kegiatan pemasaran dilakukan oleh lembaga tataniaga. Karena perbedaan inilah, maka biaya dan keuntungan pemasaran menjadi berbeda di tiap tingkat lembaga pemasaran (Soekartawi, 1989).

sama lain, hal ini diakibatkan lokasi pemasaran, macam lembaga pemasaran, efektivitas pemasaran yang dilakukan serta macam komoditasnya. Keuntungan pemasaran komoditas pertanian merupakan selisih antara harga yang dibayar ke produsen (petani) dan harga yang dibayarkan konsumen akhir. Keuntungan pemasaran dapat pula disebut margin pemasaran (Rahim dan Hastuti, 2008).

Margin tataniaga adalah selisih harga yang dibayarkan oleh konsumen dengan harga yang diterima oleh produsen. Margin ini akan diterima oleh lembaga tataniaga yang terlibat dalam proses tataniaga tersebut. Semakin panjang pemasaran (semakin banyak lembaga pemasaran yang terlibat) maka semakin besar margin pemasaran (Daniel, 2002).

Margin pemasaran terdiri dari biaya-biaya untuk melakukan fungsi-fungsi pemasaran dan keuntungan lembaga-lembaga pemasaran. Setiap lembaga pemasaran biasanya melaksanakan fungsi-fungsi pemasaran yang berbeda sehingga share margin yang diperoleh pada masing-masing lembaga pemasaran yang terlibat akan berbeda pula (Sudiyono, 2004).

Daniel (2002) menyatakan bahwa besarnya biaya tataniaga berbeda satu sama lain, tergantung pada:

a. Macam komoditas yang dipasarkan

Komoditas yang bobotnya besar, tetapi nilainya kecil sehingga membutuhkan biaya tataniaga yang besar.

b. Lokasi/ daerah produsen

c. Macam dan peranan lembaga niaga

Semakin banyak lembaga niaga yang terlibat dan semakin panjang rantai tataniaga, maka semakin besar biaya tataniaganya.

2.2.3. Efisiensi Tataniaga

Menurut Mubyarto (1986) dalam Rahim dan Hastuti (2008), efisiensi pemasaran untuk komoditas pertanian dalam suatu sistem pemasaran dianggap efisien apabila mampu menyampaikan hasil-hasil dari petani produsen kepada konsumen dengan biaya yang semurah-murahnya dan mampu mengadakan pembagian yang adil dari keseluruhan harga yang dibayar konsumen akhir kepada semua pihak yang ikut serta di dalam kegiatan produksi dan pemasaran.

Efisiensi tataniaga merupakan tujuan akhir yang ingin dicapai dalam suatu sistem pemasaran. Efisiensi tataniaga dapat terjadi jika sistem tersebut dapat memberikan kepuasan kepada pihak-pihak yang terlibat, yaitu produsen, konsumen akhir, dan lembaga-lembaga pemasaran.

Margin tataniaga adalah perbedaan harga atau selisih harga yang dibayar konsumen dengan harga yang diterima petani produsen. Margin pemasaran atau

marketing margin terdiri dari biaya-biaya untuk melakukan fungsi pemasaran dan