FAKTOR – FAKTOR YANG MEMPENGARUHI KETEPATANWAKTU PELAPORAN KEUANGAN PEMERINTAH DAERAH DI INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Sella Rachmawati NIM: 1111082000088

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Sella Rachmawati 2. Tempat, Tanggal Lahir : Jakarta, 26 April 1994

3. Alamat : Jl. Nurul Huda RT. 001/009 No. 50, Kelurahan Jatipulo, Kecamatan Palmerah, Jakarta Barat 11430

4. Telepon : 08978375787

5. Email : sella_rachmawati@outlook.com / rcsella99@gmail.com

II. PENDIDIKAN

1. SD Negeri Jatipulo 01 Pagi Tahun 1999-2005 2. SMP Negeri 111 Jakarta Barat Tahun 2005-2008

3. SMA Negeri 4 Jakarta Tahun 2008-2011

4. UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. PENGALAMAN ORGANISASI

1. Pengurus Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta sebagai Kepala Divisi Administrasi periode 2014

2. Pengurus Pojok Bursa Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sebagai Sekretaris periode 2014

ABSTRACT

Factors Affecting Financial Reporting Timeliness of Local Government in Indonesia

This study aims to examine the factors that affect the timeliness of financial reporting of local government in Indonesia. These factors are divided into two major lines: factors relating to local government and politics, also the content of financial statements and managerial competence factor. Factors associated with local government and politics proxied by local independence, regional location and the election of regional heads back. Factors associated with the content of financial statements and managerial competence proxied by position and financial performance areas, audit opinion and audit findings.

Samples of this study used the whole autonomous region which issued local government financial reports and audited by the Audit Board of the Republic of Indonesia as much as 524 of the total 542 local governments. They were obtained from the Audit Board of the Republic of Indonesia. Testing the hypothesis in this study used binary logistic regression.

Results of this research reveals that local government and political factors that proxied by self-reliance, the regional location statistically affect the timeliness of financial reporting area in fiscal year 2013. Based on the results of logistic regression (logistic regression) showed that the factor content of the financial statements and managerial competence of government area proxied by the audit opinion and auditor's findings are statistically affect the timeliness of financial reporting area in fiscal year 2013.

ABSTRAK

Faktor –Faktor yang Mempengaruhi Ketepatanwaktu Pelaporan Keuangan Pemerintah Daerah di Indonesia

Penelitian ini bertujuan untuk menguji faktor- faktor yang mempengaruhi ketepatan waktu pelaporan keuangan pemerintah daerah di Indonesia. Faktor-faktor tersebut dibagi menjadi dua garis besar yaitu Faktor-faktor yang berkaitan dengan pemerintah daerah dan politik, serta faktor kandungan laporan keuangan dan kompetensi manajerial. Faktor yang berkaitan dengan pemerintah daerah dan politik diproksikan dengan kemandirian daerah, lokasi daerah dan keterpilihan kembali kepala daerah. Faktor yang terkait dengan kompetensi manajerial diproksikan dengan posisi dan performa keuangan daerah, opini audit serta temuan audit.

Sampel penelitian ini menggunakan seluruh daerah otonom yang mengeluarkan Laporan Keuangan Pemerintah Daerah dan diaudit oleh BPK sebanyak 524 pemerintah daerah dari total 542 pemerintah daerah. Data yang digunakan merupakan data sekunder yang diperoleh dari BPK. Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik biner.

Hasil penelitian ini meunjukkan bahwa bahwa faktor daerah dan politik yang diproksikan oleh kemandirian, lokasi daerah secara statistik berpengaruh terhadap ketepatan waktu pelaporan keuangan daerah pada tahun anggaran 2013. Berdasarkan hasil uji regresi logistik (logistic regression) menunjukkan bahwa faktor kandungan laporan keuangan dan kompetensi manajerial pemerintah daerah yang diproksikan oleh opini audit serta temuan auditor secara statistik berpengaruh terhadap ketepatan waktu pelaporan keuangan daerah pada tahun anggaran 2013.

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor – Faktor yang Mempengaruhi Ketepatanwaktu Pelaporan Keuangan Pemerintah Daerah di Indonesia” dengan baik. Tak lupa Shalawat serta salam tercurahkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis sepenuhnya menyadari bahwa penulisan skripsi ini jauh dari kata sempurna, baik dari segi penulisan, cara penguraian, maupun pada pembahasan secara ilmiah. Hal ini dikarenakan adanya keterbatasan dan kekurangan yang dimiliki oleh penulis. Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orangtua penulis, Bapak Siswanto dan Ibu Dedeh, yang selalu mencurahkan perhatian, cinta dan sayang, dukungan serta doa yang tertuju untukku.

2. Kakak (Wahyu dan Indah) serta adikku (Fajar dan Agung) yang selalu mendoakan dan memberikan dukungan untuk kesuksesan penulis.

3. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri SE., MSi., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

bimbingan baik dalam penulisan skripsi ini maupun dalam 4 tahun terakhir. Terima kasih atas ilmu dan arahan yang telah Bapak berikan selama ini.

6. Bapak Dr. Rini, Ak., CA selaku Dosen Pembimbing I yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas saran yang diberikan selama proses penulisan skripsi.

7. Badan Pemeriksa Keuangan Republik Indonesia yang telah membantu penulis dalam memperoleh data penelitian.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

9. Terima kasih kepada teman-teman seperjuangan dalam tim DEMILULUS 2015 atas segala dukungan dan motivasinya untuk menyelesaikan tugas akhir ditahun 2015 ini.

10.Keluarga besar Akukece (Akuntansi C UIN 2011) terima kasih atas kenangan dalam 4 tahun masa perkuliahan. See You On Top, Guys.

11.Keluarga besar Kopma UIN Syahid Jakarta yang telah memberikan pengalaman dari sisi lain dunia perkuliahan. Semoga ilmu dan pengalaman yang telah didapat tak lekang oleh waktu.

12.Seluruh teman-temanku UIN Syarif Hidayatullah Jakarta Angkatan 2011, terima kasih atas doa, semangat dan dukungan yang diberikan kepada penulis selama ini.

13.Berbagai pihak yang turut membantu penyelesaian skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

1. Tujuan Penelitian... p11 2. Manfaat Penelitian... 12

BAB II TINJAUAN PUSTAKA ... 13

7. Ketepatan Waktu ... 25

8. Audit Sektor Publik ... 26

B. Keterkaitan Antar Variabel ... 29

C. Penelitian Sebelumnya ... 36

D. Kerangka Pemikiran ... 42

BAB III METODOLOGI PENELITIAN ... 44

A. Ruang Lingkup Penelitian ... 44

B. Metode Penentuan Sampel ... 44

C. Metode Pengumpulan Data ... 45

D. Metode Analisis Data ... 45

1. Definisi Regresi Logistik ... 46

2. Tahapan Regresi Logistik... 46

E. Operasionalisasi Variabel Penelitian ... 51

1. Variabel Terikat... 51

2. Variabel Bebas ... 52

BAB IV HASIL DAN PEMBAHASAN ... 56

A. Sekilas Gambaran Umum Objek Penelitian ... 56

B. Hasil Uji Analisis Data Penelitian ... 58

BAB V PENUTUP ... 70

A. Kesimpulan ... 70

B. Saran ... 72

Daftar Pustaka ... 73

DAFTAR TABEL

No Keterangan Halaman

1.1 Hasil Pemeriksaan pada Pemerintah Daerah dan BUMD ... 4

2.1 Penelitian Sebelumnya ... 37

3.1 Operasionalisasi Variabel ... 55

4.1 Jumlah Pemerintah Daerah Otonom (Provinsi, Kabupaten/Kota) ... 57

4.2 Statistik Deskriptif ... 58

4.3 Menilai Keseluruhan Model ... 60

4.4 Koefisien Determinasi ... 61

4.5 Kelayakan Model Regresi ... 61

4.6 Matriks Klasifikasi ... 62

DAFTAR GAMBAR

DAFTAR GRAFIK

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang

Standar Akuntansi Keuangan (SAK) menyatakan bahwa laporan keuangan merupakan suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Laporan keuangan merupakan salah satu sarana komunikasi bisnis antara manajemen dan pengguna eksternal mengenai posisi keuangan, perubahan posisi keuangan, dan arus kas perusahaan (Suharli, 2009:4). Hal ini mengindikasikan bahwa laporan keuangan menyimpan segala informasi yang dapat digunakan oleh para pihak yang berkepentingan untuk mengambil keputusan. Scott (2012:76) memaparkan bahwa informasi sebagai bukti yang mempunyai potensi untuk mempengaruhi keputusan individual. Informasi harus memiliki tujuh karakteristik utama yaitu : relevan, andal, lengkap, tepat waktu, dapat dipahami, dapat diverifikasi dan dapat diakses (Romney dan Steinbart, 2009:28)

selama satu periode. Laporan keuangan digunakan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektifitas dan efisiensi suatu entitas pelaporan, serta membantu menentukan ketaatannya pada perundang-undangan.

Tujuan pelaporan keuangan pemerintah yang tercantum dalam SAP menjelaskan bahwa seharusnya laporan keuangan menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

a. Menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan;

b. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Laporan keuangan sebagai sebuah informasi akan bermanfaat bila informasi yang dikandungnya disediakan tepat waktu bagi para pembuat keputusan sebelum informasi tersebut kehilangan kapasitasnya dalam mempengaruhi pengambilan keputusan (Hanafi dan Halim, 2005:35). SAP memaparkan bahwa laporan keuangan dikatakan relevan apabila infomasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil mereka di masa lalu. Hal ini berarti bahwa bahwa informasi yang relevan harus memenuhi kriteria :

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

Seperti hal pelaporan keuangan pada perusahaan publik, pelaporan keuangan pemerintah juga harus dipublikasikan secara tepat waktu. Penyampaian dikatakan tepat waktu adalah ketika pelaporan tersebut disampaikan atau dipublikasikan pada saat yang tepat untuk memungkinkan para pengambil keputusan menggunakannya dalam membuat keputusan (Romney dan Steinbart, 2009:28).

Tabel 1.1

Hasil Pemeriksaan pada Pemerintah Daerah dan BUMD

Tabel diatas menunjukkan hasil pemeriksaan atas laporan keuangan pemerintah daerah dan BUMD pada tahun anggaran 2013. IHPS 2014 semester II menyebutkan bahwa BPK berhasil mengungkapkan 5.746 temuan yang didalamnya terdapat 7.329 permasalahan senilai Rp. 4,52 triliun. Permasalahan tersebut meliputi 1.810 kelemahan sistem pengendalian intern (SPI) dan 5.519 permasalahan ketidakpatuhan terhadap ketentuan perundang-undangan senilai Rp. 4,52 triliun. Temuan tersebut ditemukan setelah BPK melakukan pemeriksaan terhadap 479 objek pemeriksaan di pemerintah dan BUMD yang meliputi 69 objek pemeriksaan keuangan, 181 objek pemeriksaan kinerja dan 229 objek pemeriksaan dengan tujuan tertentu (PDTT).

Hasil temuan pada tabel hanya untuk pemeriksaan yang dilakukan pada semester II tahun pemeriksaan. Hal ini berarti potensi kerugian-kerugian tersebut diakibatkan oleh laporan-laporan pemerintah daerah dan BUMD yang terlambat menyerahkan laporan keuangaannya. Potensi-potensi tersebut dapat diketahui ataupun diminimalisir jika pemeriksaan dijalankan tepat waktu.

Untuk memenuhi ketepatan waktu laporan keuangan, manajer dan auditor diharapkan meminimalisasi audit delay (Johnson, 1998). Audit delay merujuk pada rentang waktu antara tanggal akhir tahun finansial entitas sampai dengan tanggal laporan audit (Subekti & Widyanti, 2004).

Negara serta Undang-undang Nomor 15 Tahun 2004 tentang Pengelolaan dan Tanggung Jawab Keuangan Negara.

Selain peraturan perundang-undangan, ketepatan waktu penyerahan laporan keuangan pemerintah daerah (LKPD) diatur juga dalam Peraturan Menteri Dalam Negeri (Permendagri) No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Berdasarkan Ikhtisar Hasil Pemeriksaan (IHPS) yang dikeluarkan oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) tahun 2011 sampai dengan 2014 (Semester I), masih terdapat beberapa LKPD yang terlambat disampaikan kepada BPK sehingga menyebabkan mundurnya masa penyelesaian pemeriksaan LKPD.

Carslaw dan Kaplan (1991) menjelaskan bahwa audit delay dapat dipengaruhi oleh dua hal yaitu kapan audit dimulai dan berapa lama waktu yang dibutuhkan untuk melaksanakan audit tersebut. Kapan dimulainya audit tergantung kapan laporan keuangan diserahkan kepada auditor. Sehingga lamanya waktu perusahaan menyampaikan laporan keuangan kepada auditor dapat mempengaruhi lamanya audit delay.

ada sekitar 108 LKPD yang diselesaikan pemeriksaannya pada semester II. Pada 2014 terdapat 68 jumlah LKPD yang diperiksa BPK pada semester II.

Grafik 1.1

Waktu Penyelesaian Pemeriksaan LKPD

Sumber : IHPS BPK, data diolah

Seperti yang dilansir dalam finansialbisnis.com bahwa pada tahun anggaran 2012 terdapat 5 daerah yang terkena penundaan penyaluran Dana Alokasi Umum (DAU) akibat terlambat melaporkan Laporan Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (LPP APBD) Tahun Anggaran 2012. Kementerian keuangan akan menunda penyaluran DAU sebesar 25% dari DAU daerah tersebut.

Menurut catatan Kementerian Keuangan, sebelumnya terdapat 28 daerah yang terkena sanksi penundaan penyaluran DAU sebesar 25% karena alasan yang sama, tetapi pada akhir 2013 sebanyak 23 daerah telah menyampaikan LPP APBD sehingga sanksi dicabut. Pemberian sanksi ini merupakan salah satu cara untuk mendorong pemerintah agar mempercepat penyelesaian pertanggungjawaban penggunaan anggaran sehingga tata kelola keuangan daerah dapat diwujudkan secara transparan dan akuntabilitas.

Berdasarkan Peraturan Pemerintah (PP) nomor 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah menyebutkan bahwa daerah harus menyampaikan informasi yang berkaitan dengan keuangan Daerah kepada Pemerintah. Informasi yang disampaikan mencakup:

a. APBD dan realisasi APBD b. Neraca daerah

c. Laporan arus kas

d. Catatan atas laporan keuangan

g. Data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal daerah Informasi keuangan daerah disampaikan kepada Menteri Keuangan dan Menteri Dalam Negeri paling lambat 31 Agustus tahun berjalan. Dalam hal Pemerintah Daerah tidak menyampaikan Informasi Keuangan Daerah, maka akan diterbitkan peringatan tertulis oleh Menteri Keuangan. Jika Pemerintah Daerah dalam jangka waktu 30 (tiga puluh) hari setelah diterbitkannya peringatan tertulis tidak menyampaikan informasi maka Menteri Keuangan menetapkan sanksi berupa penundaan penyaluran Dana Perimbangan setelah berkoordinasi dengan Menteri Dalam Negeri. Penjelasan ini sesuai dengan PP Nomor 65 tahun 2010 tentang Perubahan atas PP Nomor 56 tahun 2005.

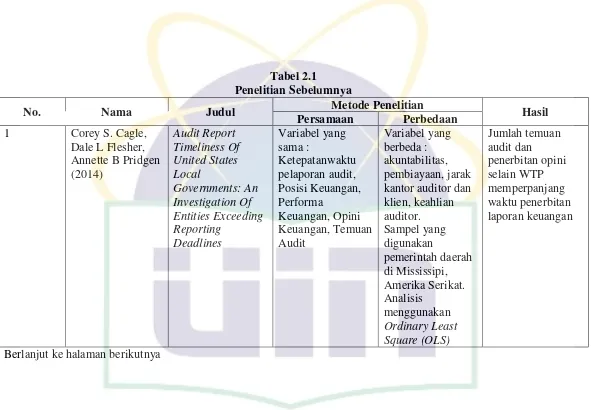

Hingga saat ini, terutama di Indonesia mayoritas pembahasan seputar ketepatan waktu pelaporan keuangan (timeliness) sebagian besar dilaksanakan pada sektor perusahaan go public. Pembahasan topic timeliness ataupun audit delay untuk laporan pemerintah lokal mayoritas berasal dari peneliti luar negeri seperti Corey S. Cagle, Dale L. Flesher dan Annette B. Pridgen (2014) yang meneliti audit report timeliness of united states local governments: an investigation of entities exceeding reporting deadlines di Mississipi Amerika Serikat mengungkapkan bahwa temuan audit dan opini audit sebelumnya berpengaruh pada keterlambatan audit. Selanjutnya jarak antara kantor auditor dan klien juga mengambil peran dalam hal yang menyebabkan timeliness.

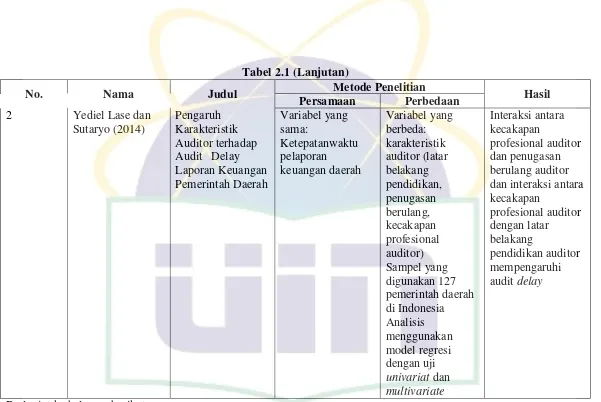

pendidikan auditor mempengaruhi audit delay laporan keuangan pemerintah daerah. Hasil penelitian ini juga menunjukkan bahwa interaksi antara kecakapan profesional auditor dan penugasan berulang auditor dan interaksi antara kecakapan profesional auditor dengan latar belakang pendidikan auditor mempengaruhi audit delay. Penelitian ini selanjutnya menunjukkan bahwa kecakapan profesional auditor adalah karakteristik paling penting yang diperlukan untuk meminimalkan audit delay.

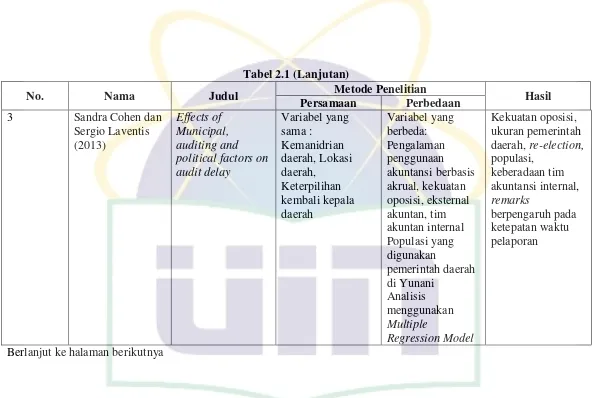

Cohen dan Leventis (2012) yang menyebutkan bahwa audit delay pada pemerintah kota di Yunani dipengaruhi oleh beberapa faktor yaitu faktor politik (kekuatan oposisi dan keterpilihan kembali kepala daerah) keberadaan tim akuntan internal, jumlah temuan audit, ukuran pemerintah daerah, dan populasi penduduk.

Payne dan Jensen (2002) melakukan penelitian terhadap audit delay di pemerintah daerah di Amerika bagian tenggara untuk tahun fiskal 1992 dan menemukan bahwa insentif manajemen berpengaruh terhadap ketepatwaktuan pelaporan, keberadaan sistem pelaporan berkualitas tinggi, keterikatan hutang, pengalaman dan reputasi auditor cenderung mengurangi audit delay.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, rumusan permasalahan dalam penelitian adalah:

1. Apakah faktor kemandirian daerah berpengaruh terhadap ketepatanwaktu pelaporan keuangan pemerintah daerah di Indonesia?

2. Apakah faktor lokasi daerah berpengaruh terhadap ketepatanwaktu pelaporan keuangan di Indonesia?

3. Apakah faktor keterpilihan kembali kepala daerah berpengaruh terhadap ketepatanwaktu pelaporan keuangan di Indonesia?

4. Apakah faktor posisi keuangan daerah berpengaruh terhadap ketepatanwaktu pelaporan keuangan di Indonesia?

5. Apakah faktor performa keuangan daerah berpengaruh terhadap ketepatanwaktu pelaporan keuangan di Indonesia?

6. Apakah faktor opini daerah berpengaruh terhadap ketepatanwaktu pelaporan keuangan di Indonesia?

7. Apakah faktor jumlah temuan daerah berpengaruh terhadap ketepatanwaktu pelaporan keuangan di Indonesia?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, tujuan penelitian ini adalah untuk memperoleh bukti empiris terkait dengan :

b. Pengaruh faktor lokasi daerah terhadap ketepatanwaktu pelaporan keuangan pemerintah daerah di Indonesia

c. Pengaruh faktor keterpilihan kembali kepala daerah terhadap ketepatanwaktu pelaporan keuangan pemerintah daerah di Indonesia d. Pengaruh faktor posisi keuangan daerah terhadap ketepatanwaktu

pelaporan keuangan pemerintah daerah di Indonesia

e. Pengaruh faktor performa keuangan daerah terhadap ketepatanwaktu pelaporan keuangan pemerintah daerah di Indonesia

f. Pengaruh faktor opini daerah terhadap ketepatanwaktu pelaporan keuangan pemerintah daerah di Indonesia

g. Pengaruh faktor jumlah temuan daerah terhadap ketepatanwaktu pelaporan keuangan pemerintah daerah di Indonesia

2. Manfaat Penelitian

a. Bagi ilmu pengetahuan dan akademisi, penelitian ini diharapkan dapat memberikan kontribusi berupa bukti empiris mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporanLKPD

b. Untuk pemerintah daerah, penelitian ini dapat menjadi acuan bagi pihak pemerintah daerah untuk meningkatkan kinerjanya sehingga dapat melaporkan LKPD secara tepat waktu

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Asimetri informasi merupakan kesenjangan informasi yang tercipta karena adanya perbedaan kepentingan antara principal dan agen. Prinsipal adalah pemilik atau pihak yang melakukan evaluasi terhadap informasi, sedangkan agen adalah pihak yang menjalankan kegiatan dan mengambil keputusan. Hubungan keagenan yang melibatkan kedua pihak (prinsipal dan agen) didefinisikan oleh Jensen dan Meckling (1976) sebagai hubungan kontrak dimana satu orang atau lebih (pemilik/prinsipal) melibatkan orang lain (agen) untuk melakukan layanan tertentu demi kepentingan prinsipal yang melibatkan pendelegasian beberapa kewenangan pengambilan keputusan.

Adanya asimetri informasi ini menimbulkan dua permasalahan yang disebabkan oleh kesulitan prinsipal untuk memonitor dan melakukan pengendalian terhadap tindakan-tindakan agen. Jensen dan Meckling (1976) menyatakan permasalahan tersebut adalah:

2. Adverse selection, yaitu suatu keadaan dimana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan (Eisenhardt, 1989). Pertama adalah masalah keagenan yang timbul pada saat (a) keinginan-keinginan atau tujuan-tujuan dari prinsipal dan agen berlawanan dan (b) merupakan suatu hal yang sulit atau mahal bagi prinsipaluntuk melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen. Permasalahannya adalah bahwa prinsipal tidak dapat memverifikasi apakah agen telah melakukan sesuatu secara tepat. Kedua adalah masalah pembagian resiko yang timbul pada saat prinsipal dan agen memiliki sikap yang berbeda terhadap resiko. Dengan demikian, prinsipal dan agen mungkin memiliki preferensi tindakan yang berbeda dikarenakan adanya perbedaan preferensi resiko.

Manajemen sebagai agen mempunyai tanggung jawab dalam operasional perusahaan sehari-hari dalam hal pengambilan keputusan berdasarkan informasi yang diperoleh manajemen. Dengan demikian, agen lebih banyak mempunyai informasi dibandingkan pemilik.

menjelaskan konsep ekonomika organisasi sektor publik dengan menggunakan teori keagenan. Bergman & Lane (1990) menyatakan bahwa hubungan prinsipal agen merupakan suatu pendekatan yang sangat penting untuk menganalisis komitmen-komitmen kebijakan publik. Pembuatan dan penerapan kebijakan publik berkaitan dengan masalah-masalah kontraktual, yakni informasi yang tidak simetris (asymmetric information), moral hazard, dan adverse selection (Abdullah:2006).

Menurut Moe (1984), di pemerintahan terdapat suatu keterkaitan dalam kesepakatan-kesepakatan principal-agent yang dapat ditelusuri melalui proses anggaran: pemilih-legislatur, legislatur-pemerintah, menteri keuangan-pengguna anggaran, perdana menteri-birokrat, dan pejabat-pemberi pelayanan. Hal yang sama dikemukakan juga oleh Gilardi (2001) dan Strom (2000), yang melihat hubungan keagenan sebagai hubungan pendelegasian (chains of delegation), yakni pendelegasian dari masyarakat kepada wakilnya di parlemen, dari parlemen kepada pemerintah, dari pemerintah sebagai satu kesatuan kepada seorang menteri, dan dari pemerintah kepada birokrasi.

2. Teori Lokasi

menjelaskan tentang hubungan keterkaitan antara sosial-ekonomi dan fisik yang saling mempengaruhi.

Sebuah kota atau pusat merupakan inti dari berbagai kegiatan pelayanan, sedangkan wilayah di luar kota atau pusat tersebut adalah daerah yang harus dilayaninya, atau daerah belakangnya (hinterland). Sebuah pusat yang kecil akan memberikan penawaran pelayanan yang lebih terbatas jika dibandingkan dengan pusat yang lebih besar. Jarak wilayah yang dilayani relatif lebih dekat dengan luasan yang kecil (Knox, 1994). Guna mengetahui kekuatan dan keterbatasan hubungan ekonomi dan fisik suatu kota atau pusat dengan wilayah sekelilingnya, seorang ahli geografi, Walter Christaller, melakukan sebuah penelitian. Penelitian ini dilakukan di Jerman bagian selatan, di daerah perdesaan (Hartshorn, 1980). Dan teori tersebut dinyatakan sebagai teori tempat pusat (Central Place Theory) oleh Christaller.

Pada teori Christaller menyebutkan sistem keruangan yang optimum berbentuk heksagonal dengan pusat kegiatan terdapat di tengah pola. Namun Christaller juga menyebutkan bahwa dalam struktur keruangan kota terdapat hirarki, dimana tempat dengan hirarki yang teratas mampu memenuhi kebutuhan tempat di hirarki bawahnya. Semakin tinggi jumlah hirarki kota maka jumlah kota semakin tinggi, begitupun sebaliknya.

Berdasarkan penjelasan mengenai teori lokasi industri dan teori pusat pertumbuhan dapat disimpulkan bahwa keduanya memiliki peranan terhadap pertumbuhan ekonomi. Dimana penempatan lokasi industri yang tepat dapat memberikan banyak jalan, diantaranya industri yang didirikan dilokasi yang tepat, mampu menyerap tenaga kerja yang ada disekitar lokasi industri khususnya dan masyarakat luas pada umumnya. Selain itu daerah yang menjadi lokasi industri secara otomatis akan mengalami kenaikan pendapatan daerah. Sehingga memungkinkan perekonomian didaerah lokasi industri mengalami peningkatan.

3. Teori Kurva Belajar

atau proses dimana seorang memperoleh keahlian, pengetahuan dan kemampuan pun dimulai.

Pekerja akan membutuhkan waktu yang lebih lama pada saat pertama kali bekerja daripada pekerjaan yang dilakukan kedua atau ketiga kalinya. Dengan pengulangan tersebut maka waktu yang dibutuhkan akan lebih singkat dan akan menuju ke arah perbaikan. Fenomena inilah yang disebut dengan kurva pembelajaran (learning curve).

4. Teori Kepatuhan

Dalam hal ini, pemerintah sebagai pihak yang mengelola dan menjalankan amanah rakyat memiliki keharusan untuk melaporkan pertanggung jawabannya atas keuangan dan operasional daerah tersebut selama satu tahun buku. Hal ini berarti pemerintah mempunyai keterikatan untuk patuh pada peraturan perundang-undangan Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara serta Undang-undang Nomor 15 Tahun 2004 tentang Pengelolaan dan Tanggung Jawab Keuangan Negara.

5. Keuangan Daerah

Ketergantungan keuangan daerah pada bantuan pemerintah pusat (ratio grants to total operating revenue) seiring dengan cita-cita demokrasi nasional dan proses percepatan pembangunan maka muncul suatu yang dinamakan dengan otonomi daerah. Ini berarti bahwa suatu daerah memiliki sifat yang otonom. Menurut Encyclopedia of Social Science, otonomi adalah “the legal self suffiency of social body and its actual independence.” Lebih jauh, berdasarkan UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Jadi, otonomi dapat diartikan sebagai hak untuk mengurus rumah tangga sendiri bagi suatu daerah.

bersangkutan. Otonomi mengandung nilai-nilai kepercayaan yang dapat mengakomodasi kepentingan masyarakat daerah, sehingga akan meredam potensi terjadinya disintegrasi bangsa.

Dalam menjalankan pemerintahannya, terutama hubungan antara pemerintah pusat dan daerah, Indonesia menganut asas desentralisasi, yang di samping itu terdapat pula asas dekonsentrasi dan tugas pembantuan. Desentralisasi berdasarkan Undang-Undang No. 32 Tahun 2004 adalah penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia. Dengan demikian, hal ini berarti semua urusan, tugas, dan wewenang pelaksanaan pemerintahan diserahkan sepenuhnya kepada daerah.

fungsi pemerintahan yang menjadi kewajiban dan tanggung jawab masing-masing tingkat pemerintahan.

Penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Sumber pendapatan daerah dapat diuraikan sebagai berikut.

1. Pendapatan asli daerah, yang bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi;

2. Dana perimbangan, yang bertujuan mengurangi kesenjangan fiskal antara pemerintah dan pemerintahan daerah dan antarpemerintah daerah;

3. Pendapatan lain-lain yang memberi peluang kepada daerah untuk memperoleh pendapatan selain yang berasal pendapatan asli daerah, dana perimbangan dan pinjaman daerah.

Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Menurut sejumlah literatur, dana perimbangan memiliki makna yang sama dengan pendapatan transfer. Salah satu bentuk pendapatan transfer adalah bantuan (grants).

dipergunakan adalah subsidies atau subventions. Terdapat tiga alasan utama dari penggunaan jenis bantuan ini (Humes IV, 1991: 239) yakni: menambah sumber pendapatan daerah, memenuhi kebutuhan yang berlebihan pendapatan yang terbatas dari area tertentu, dan meningkatkan program tertentu serta menyelipkan kontrol terhadapnya.

Realita menunjukkan yang terjadi selama ini adalah masih terdapatnya kesenjangan fiskal vertikal dan kesenjangan fiskal horizontal bagi sejumlah daerah di Indonesia. Kesenjangan fiskal vertikal timbul karena adanya keterbatasan sumber dan kewenangan penerimaan daerah, baik dalam bentuk pajak maupun bukan pajak, serta adanya kebutuhan pengeluaran daerah yang jauh lebih besar. Sedangkan, kesenjangan fiskal horizontal terjadi karena perbedaan kapasitas antardaerah untuk menghasilkan pendapatan sendiri yang tergantung dari distribusi luas dan besarnya kewenangan atas objek dan basis pajak serta kewenangan sumber-sumber nonpajak. Kesenjangan ini dapat pula terjadi karena adanya perbedaan biaya dan tekanan permintaan atas pelaksanaan fungsi-fungsi yang menjadi tanggung jawab daerah bersangkutan.

bertujuan untuk menciptakan pemerataan kemampuan keuangan antar daerah yang berdasarkan pertimbangan kebutuhan dan potensi daerah, sehingga daerah dapat membelanjakan dana tersebut untuk kebutuhan-kebutuhan daerahnya. Dalam dana alokasi ini tidak terdapat batasan mengenai bagaimana dana tersebut dibelanjakan, sehingga daerah dapat dengan leluasa memanfaatkan dana tersebut untuk kebutuhan yang diinginkan. Namun, masalah yang muncul adalah kemampuan daerah dalam mengelola dana alokasi. Apabila daerah kurang mampu mengelola dana tersebut, maka tidak menutup kemungkinan yang terjadi adalah semakin meningkatnya ketergantungan daerah pada dana perimbangan ini.

6. Laporan Keuangan Pemerintah Daerah

Standar Akuntansi Pemerintah (SAP) menyatakan bahwa laporan keuangan pada sektor pemerintah berperan dalam menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode. Laporan keuangan digunakan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektifitas dan efisiensi suatu entitas pelaporan, serta membantu menentukan ketaatannya pada perundang-undangan.

lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyajikan laporan pertanggungjawaban, berupa laporan keuangan yang bertujuan umum, yang terdiri dari:

a. Pemerintah pusat; b. Pemerintah daerah;

c. Masing-masing kementerian negara atau lembaga di lingkungan pemerintah pusat;

d. Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan. Dalam penetapan entitas pelaporan, perlu dipertimbangkan syarat pengelolaan, pengendalian, dan penguasaan suatu entitas pelaporan terhadap aset, yurisdiksi, tugas dan misi tertentu, dengan bentuk pertanggungjawaban dan wewenang yang terpisah dari entitas pelaporan lainnya.

Terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada:

a. Masyarakat;

b. Wakil rakyat, lembaga pengawas, dan lembaga pemeriksa;

c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman; dan

d. Pemerintah.

b. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL); c. Neraca;

d. Laporan Operasional (LO); e. Laporan Arus Kas (LAK);

f. Laporan Perubahan Ekuitas (LPE); g. Catatan atas Laporan Keuangan (CaLK). 7. Ketepatan Waktu

Ketepatan waktu pelaporan keuangan adalah rentang waktu mengumumkan laporan keuangan tahunan yang telah diaudit kepada publik sejak tanggal tutup buku perusahaan (31 Desember) sampai tanggal penyerahan ke Bapepam-LK (Rachmawati, 2008:5). Laporan keuangan yang tepat waktu akan lebih berguna dari pada yang tidak tepat waktu. Setelah informasi yang relevan tersedia lebih cepat, mampu meningkatkan kapasitasnya untuk mempengaruhi keputusan, dan kurangnya ketepatan waktu dapat mengurangi informasi dari kegunaannya (Kieso et.al, 2011:47).

Terdapat tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya (Dyer dan Mc Hugh, 1975:4):

a. Preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa.

b. Auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

Ketepatan waktu penyerahan laporan keuangan pemerintah daerah (LKPD) diatur dalam Peraturan Menteri Dalam Negeri (Permendagri) No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan UU No. 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Berdasarkan kedua peraturan tersebut, paling lambat tiga bulan setelah tahun anggaran berakhir, kepala daerah wajib menyampaikan LKPD kepada BPK untuk dilakukan pemeriksaan dan selambat-lambatnya dua bulan setelah laporan tersebut diterima dari pemerintah daerah, BPK wajib menyampaikan Laporan Hasil Pemeriksaan (LHP) atas LKPD tersebut kepada DPRD sehingga waktu maksimum untuk menghasilkan LKPD audited adalah lima bulan sejak tahun anggaran berakhir.

Ketepatanwaktu laporan keuangan tergantung pada jangka waktu audit karena laporan keuangan tidak dapat diterbitkan sebelum audit selesai dilaksanakan (Johnson,1998). Oleh karena itu, auditor diharapkan untuk melakukan jasa assurance tanpa penundaan (delay), dalam batasan yang diperbolehkan oleh kode profesional dan etika (Carcello et al, 1992; DeAngelo, 1981).

8. Audit Sektor Publik

pemeriksaan (audit) adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan professional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan Negara.

Pengelolaan keuangan negara adalah keseluruhan kegiatan pejabat pengelola keuangan daerah sesuai dengan kedudukan dan kewenangannya, yang meliputi perencanaan, pelaksanaan, pengawasan, dan pertanggungjawaban. Sedangkan tanggung jawab keuangan negara adalah kewajiban Pemerintah untuk melaksanakan pengelolaan keuangan Negara secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, dan transparan, dengan memperhatikan rasa keadilan dan kepatutan.

Audit atas pengelolaan dan tanggung jawab keuangan negara dilaksanakan oleh Badan Pemeriksa Keuangan (BPK). Untuk menunjang tugasnya, BPK RI didukung dengan seperangkat Undang- Undang di bidang Keuangan Negara yaitu: Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara, Undang-undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara, Undang-undang Nomor 15 Tahun 2004 Tentang Pengelolaan dan Tanggung Jawab Keuangan Negara, dan Undang-Undang Nomor 15 Tahun 2006 Tentang Badan Pemeriksa Keuangan.

7 Maret 2007. Pengertian standar auditing adalah suatu ukuran pelaksanaan tindakan yang merupakan pedoman umum bagi auditor dalam melaksanakan audit. Standar auditing mengandung pula pengertian sebagai suatu ukuran baku atas mutu jasa auditing.

Audit yang dilaksanakan oleh BPK terdiri atas audit keuangan, audit kinerja, dan audit dengan tujuan tertentu. Pemeriksaan atas LKPD bertujuan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam LKPD berdasarkan pada kriteria:

a. Kesesuaian dengan standar akuntansi pemerintahan (SAP) b. Kecukupan pengungkapan (adequate disclosures)

c. Kepatuhan terhadap peraturan perundang-undangan d. Efektivitas sistem pengendalian intern

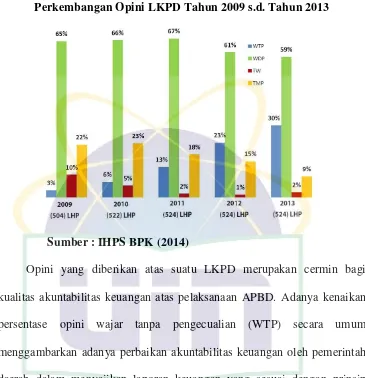

Grafik 2.1

Perkembangan Opini LKPD Tahun 2009 s.d. Tahun 2013

Sumber : IHPS BPK (2014)

Opini yang diberikan atas suatu LKPD merupakan cermin bagi kualitas akuntabilitas keuangan atas pelaksanaan APBD. Adanya kenaikan persentase opini wajar tanpa pengecualian (WTP) secara umum menggambarkan adanya perbaikan akuntabilitas keuangan oleh pemerintah daerah dalam menyajikan laporan keuangan yang sesuai dengan prinsip yang berlaku (BPK:2014).

B. Keterkaitan Antar Variabel

a. Pemerintah Daerah dan Politik

a. Kemandirian daerah terhadap bantuan pemerintah

Ketergantungan keuangan daerah pada bantuan pemerintah pusat (ratio grants to total operating revenue) seiring dengan cita-cita demokrasi nasional dan proses percepatan pembangunan maka muncul suatu yang dinamakan dengan otonomi daerah. Ini berarti bahwa suatu daerah itu memiliki sifat yang otonom. Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Menurut sejumlah literatur, dana perimbangan memiliki makna yang sama dengan pendapatan transfer. Salah satu bentuk pendapatan transfer adalah bantuan (grants). Bantuan (grants) menjadi sumber pendapatan yang utama bagi pemerintah daerah di banyak negara (Bird, 2000; Humes IV, 1991; Wilson dan Game, 1994; Shah, 1994). Terdapat tiga alasan utama dari penggunaan jenis bantuan ini (Humes IV, 1991: 239) yakni: menambah sumber pendapatan daerah, memenuhi kebutuhan yang berlebihan pendapatan yang terbatas dari area tertentu, dan meningkatkan program tertentu serta menyelipkan kontrol terhadapnya.

provinsi ataupun kabupaten/kota masih bergantung pada dana perimbangan ini. Pemerintah daerah mengalokasikan dana perimbangan ini untuk tujuan operasional dan investasi. Cohen dan Laventis (2012) mengungkapkan bahwa pemerintah daerah dengan tingkat ketergantungan yang tinggi terhadap bantuan pemerintah pusat akan semakin tunduk untuk mematuhi peraturan pemerintah pusat termasuk untuk melaporkan keuangan daerah secara tepat waku. Hal ini dikarenakan terdapat sanksi akan keterlambatan pelaporan keuangan daerah kepada pemerintah pusat yaitu berupa penundaan pencairan dana tahun anggaran berikutnya. Hal ini mengindikasikan bahwa semakin tingginya tingkat ketergantungan daerah dengan dana perimbangan yang diberikan pemerintah maka pemerintah daerah akan lebih tepat waktu dalam melaporkan LKPD.

H1: Ketergantungan Pemerintah Daerah terhadap dana perimbangan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

b. Lokasi daerah

ataupun investor untuk melakukan eksplorasi kekayaan daerah tersebut. Selain itu, belum meratanya pembangunan ditandai dengan belum terpenuhinya kebutuhan yang seharusnya dinikmati rakyat Indonesia.

Menurut Nurhadi (2007), minimnya pembangunan pada suatu daerah akan berdampak pada rendahnya aksesibilitas daerah tersebut. Ketika suatu daerah memiliki aksesibilitas yang rendah sebagai akibatnya daerah tersebut akan sulit untuk memperoleh faktor produksi, akses transportasi dan telekomunikasi, serta fasilitas pendidikan berupa universitas-universitas yang mempunyai reputasi salah satunya dalam menghasilkan tenaga akuntan yang cakap dalam pengelolaan keuangan. Pemerataan pembangunan daerah yang belum sempurna tersebut juga tentu menjadi salah satu faktor terhambatnya pelaporan keuangan daerah terutama dari daerah-daerah terpencil dimana mereka kesulitan mengakses informasi ataupun karena faktor minimnya sumber daya manusia yang ada.

H2: Jarak lokasi pemerintah daerah dengan pemerintah pusat berpengaruh negative terhadap ketepatan waktu pelaporan keuangan daerah

c. Keterpilihan kembali kepala daerah (incumbent)

(2013), kepala pemerintah daerah yang telah berpengalaman memimpin suatu daerah selama lebih dari empat tahun, maka dia akan cukup akrab dengan standar dan prosedur akuntansi serta langkah-langkah persiapan yang diperlukan untuk memfasilitasi prosedur audit. Dengan pengalaman dan pengetahuan tersebut, kepala daerah bertahan diharapkan dapat membuat kebijakan yang mengarah pada perbaikan dalam prosedur akuntansi. Sedangkan jika terpilihnya pemimpin daerah yang baru, ia cenderung akan menginvestigasi masalah keuangan daerah dalam rangka mengungkapkan isu-isu tersembunyi dalam laporan keuangan, dan akan merekrut auditor untuk menyelesaikannya. Antisipasi ini dikhawatirkan akan memperpanjang masa persiapan pelaporan keuangan daerah.

H3: keterpilihan kembali kepala daerah berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan daerah.

2. Kandungan Laporan Keuangan dan Kompetensi Manajerial a. Posisi dan Performa Keuangan

keuntungan bagi manajemen dalam memberikan sinyal kompetensi adalah ketika terdapat pesan baik yang harus disampaikan. Salah satu bagian dari kabar baik adalah performa keuangan yang meningkat. Givoy & Palmon (1982) menjelaskan bahwa keterlambatan pelaporan keuangan sering menjadi pelopor atau pendahulu dari kabar buruk yang akan diterima.

Pridgen & Wilder dalam Cagle dkk (2014) mengukur posisi serta performa keuangan dengan menghitung rasio berupa :

1) Total asset : total revenue, perbandingan antara total aset dan total pendapatan digunakan untuk mengukur posisi keuangan 2) Change in net assets : total net assets, perbandingan dari

perubahan aset bersih dan total aset bersih digunakan untuk mengukur performa keuangan pemerintah daerah.

yang kompeten di perkirakan mempunyai pengendalian internal yang baik dan memiliki catatan dan fungsi yang lebih baik.

H4: Posisi laporan keuangan yang baik berhubungan positif dengan ketepatan waktu pelaporan keuangan.

H5: Performa laporan keuangan yang baik berhubungan positif dengan ketepatan waktu pelaporan keuangan.

b. Temuan

Temuan audit diterbitkan ketika auditee gagal dalam menerapkan hukum dan regulasi serta ketika auditor menemukan masalah dengan internal controll. Temuan ini merupakan permasalahan-permasalahan yang ditemukan oleh auditor di lapangan. Temuan ini akan meningkatkan risiko pengendalian, prosedur audit serta waktu pelaksanaan audit sehingga berpengaruh terhadap lamanya penyelesaian laporan audit (Cagle dkk, 2014:82).

Komunikasi antara auditee dan auditor menjadi lebih intens ketika terdapat permasalahan akuntansi yang bersiat material (Cohen dan Leventis, 2013). Hal ini berarti semakin banyaknya temuan audit akan menambah waktu diskusi antara tim audit pemerintah (BPK) dengan pihak penanggung jawab audit pemerintah daerah sebelum temuan tersebut dilaporkan dalam laporan hasil audit.

c. Opini

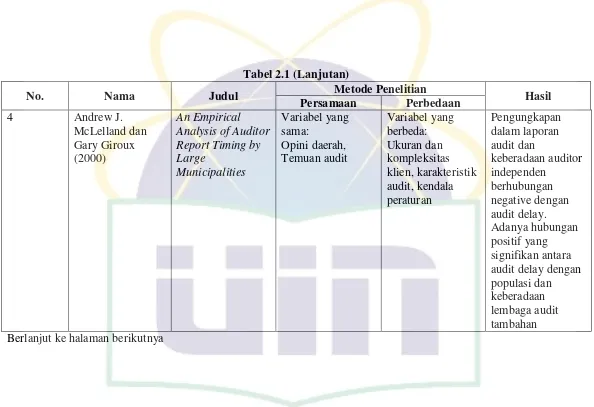

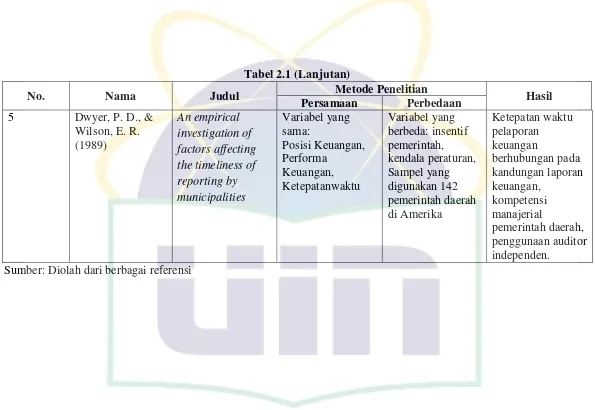

Beberapa penelitian sebelumnya seperti Dwyer & Wilson (1989), McLelland & Giroux (2000) menemukan tidak ada hubungan signifikan antara tipe opini audit dan ketepatan waktu laporan audit. Payne & Jenson (2002) menemukan bahwa opini wajar tanpa pengecualian mempunyai hubungan signifikan dalam memangkas waktu audit. Laitinen (1989) menemukan bahwa ada hubungan yang signifikan antara opini wajar dengan pengecualian (qualified opinion) dengan ketepatan waktu pada perusahaan komersial. Menurut McLelland & Giroux, opini wajar dengan pengecualian (qualified opinion) merupakan sebuah pertanda buruk bagi pengguna laporan keuangan. Opini yang diberikan BPK berupa opini selain wajar tanpa pengecualian (WTP) seperti wajar dengan pengecualian (WDP), tidak wajar ataupun tidak mengemukakan pendapat dapat dianggap sebuah catatan buruk kinerja keuangan pemerintah daerah yang bersangkutan. H7: Opini WTP laporan keuangan daerah berpengaruh positif terhadap ketepatan waktu pelaporan keuangan daerah

C. Penelitian Sebelumnya

Tabel 2.1

Tabel 2.1 (Lanjutan)

Tabel 2.1 (Lanjutan)

Tabel 2.1 (Lanjutan)

D. Kerangka Pemikiran

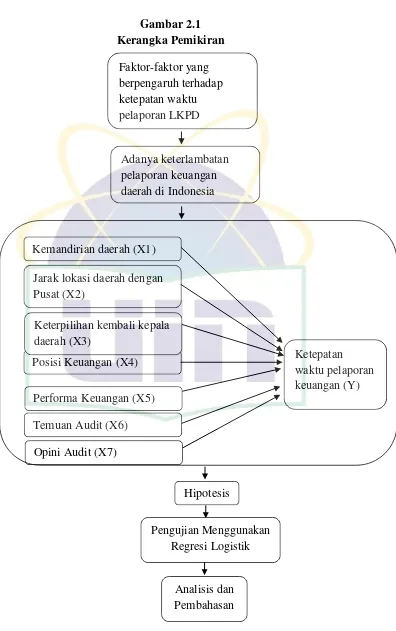

Menurut Uma Sekaran dalam Sugiyono (2011 : 60) mengemukakan bahwa Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai hal yang penting jadi dengan demikian maka kerangka berpikir adalah sebuah pemahaman yang melandasi pemahaman-pemahaman yang lainnya, sebuah pemahaman yang paling mendasar dan menjadi pondasi bagi setiap pemikiran atau suatu bentuk proses dari keseluruhan dari penelitian yang akan dilakukan.

Gambar 2.1 Kerangka Pemikiran

Faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan LKPD

Adanya keterlambatan pelaporan keuangan daerah di Indonesia

Kemandirian daerah (X1)

Posisi Keuangan (X4) Jarak lokasi daerah dengan Pusat (X2)

Ketepatan waktu pelaporan keuangan (Y)

Temuan Audit (X6) Opini Audit (X7)

Keterpilihan kembali kepala daerah (X3)

Performa Keuangan (X5)

Hipotesis

Analisis dan Pembahasan

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen yaitu ketepatan pelaporan keuangan daerah. Variabel independen dalam penelitian ini dibagi menjadi dua kelompok yaitu (1) faktor pemerintah daerah dan politik yang diukur melalui tingkat kemandirian daerah, jarak lokasi pemerintah daerah dan pemerintah pusat, serta keterpilihan kembali kepala daerah tahun sebelumnya. (2) faktor kompetensi manajerial yang diukur melalui posisi dan performa keuangan daerah, temuan audit, opini audit. Populasi dalam penelitian ini adalah pemerintah daerah (Provinsi, Kabupaten/Kota) sampai dengan 2013 yaitu sejumlah 548 pemerintah daerah.

B. Metode Penentuan Sampel

Populasi yang digunakan dalam penelitian ini adalah Pemerintah Daerah Provinsi, Kabupaten/Kota tahun 2013. Sampel yang diambil adalah seluruh pemerintah daerah (provinsi, kabupaten & kota) yang menyerahkan LKPD

pada penelitian ini. Satu tahun anggaran dipilih karena untuk memfokuskan faktor-faktor ketepatan waktu pelaporan keuangan pada tahun anggaran 2013.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder berupa data catatan atau yang telah ada yang merupakan hasil rekap laporan keuangan dan dibuat oleh instansi terkait. Data yang digunakan bersumber dari :

1. Ikhtisar Hasil Pemeriksaan (IHPS) BPK atas Laporan Keuangan Pemerintah Daerah Tahun Anggaran 2013.

2. Laporan Hasil Pemeriksaan (LHP) BPK atas Laporan Keuangan Pemerintah Daerah Tahun Anggaran 2013.

3. Daftar daerah otonom di Indonesia yang diterbitkan oleh Direktorat Jenderal Otonomi Daerah Kementerian Dalam Negeri Republik Indonesia.

4. Daftar kepala daerah di Indonesia yang diterbitkan oleh Direktorat Jenderal Otonomi Daerah Kementerian Dalam Negeri Republik Indonesia.

D. Metode Analisis Data

Alasan penggunaan alat analisis regresi logistik (logistic regression) adalah karena variabel dependen bersifat dummy. Sedangkan pendekatan keilmuan yang digunakan dalam penelitian ini menggunakan ilmu statistik dengan uji statistik non parametrik. Statistik non parametrik adalah statistik yang dapat digunakan dengan mengabaikan segala asumsi yang melandasi metode statistik parametrik, terutama yang berkaitan dengan distribusi normal (Gibbons & Chakraborti: 2003).

1. Definisi Regresi Logistik

Regresi logistik adalah bentuk khusus dimana variabel dependennya terbagi menjadi dua bagian atau kelompok (biner). Walaupun formulanya dapat saja lebih dari dua kelompok. Regresi logistik adalah regresi yang digunakan untuk mencari persamaan regresi jika variabel dependennya merupakan variabel yang berbentuk skala. Regresi logistik binari digunakan untuk menemukan persamaan regresi dimana variabel dependennya bertipe kategorial dua pilihan seperti: ya atau tidak, atau lebih dari dua pilihan seperti: tidak setuju, setuju, sangat setuju.

2. Tahapan Regresi Logistik

Tahapan dalam pengujian dengan menggunakan uji regresi logistik (logistic regression) adalah statistik deskriptif dan pengujian hipotesis penelitian, adapun penjelasannya diuraikan dalam paragraf dibawah ini (Ghozali, 2013):

a. Statistik Deskriptif

deviation), dan maksimum-minimum. Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

b. Pengujian Hipotesis Penelitian

Estimasi parameter menggunakan Maximum Likehood Estimation (MLE).

Ho = b1 = b2 = b3 = ... = bi = 0 Ho ≠ b1 ≠ b2 ≠ b3 ≠ ... ≠ bi ≠ 0

Hipotesis nol menyatakan bahwa variabel independen (x) tidak mempunyai pengaruh terhadap variabel respon yang diperhatikan (dalam populasi). Pengujian terhadap hipotesis dilakukan dengan menggunakan ɑ = 5%. Nilai ɑ dinyatakan sebagai besarnya tingkat kesalahan yang dapat ditolerir. Umumnya, untuk ilmu sosial, termasuk ekonomi dan keuangan, besarnya a adalah 5%. Kaidah pengambilan keputusan adalah:

a. Jika nilai probabilitas (sig.) < a = 5% maka hipotesis alternatif didukung.

1) Menilai Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overall model fit terhadap data. Beberapa test statistik diberikan untuk menilai hal ini. Hipotesis untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data HA : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini kita tidak akan menolak hipotesis nol agar model fit

dengan data. Statistik yang digunakan berdasarkan pada fungsi likelihood.

Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2LogL. Penurunan likelihood (-2LL) menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

2) Koefisien Determinasi (Nagelkerke R Square)

Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3) Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya. 4) Matriks Klasifikasi

5) Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression), yaitu dengan melihat pengaruh kemandirian daerah, lokasi daerah, keterpilihan kembali kepala daerah, posisi dan performa keuangan daerah, temuan audit, serta opini auditor yang diterbitkan oleh BPK terhadap ketepatan waktu pelaporan keuangan daerah di Indonesia. Model yang digunakan dalam penelitian ini adalah sebagai berikut:

TIMELINESS = a + ß1 GRANTS + ß2 LOCATE + ß3 INCUMBNT +

ß4 POSITION + ß5 PERFORM + ß6 FINDINGS + ß7 OPINION

+ є

dimana:

TIMELINESS = Ketepatan waktu pelaporan keuangan pemerintah daerah

a = konstanta

ß1,2 = koefisien variabel

GRANTS = kemandirian daerah

LOCATE = lokasi pemerintah daerah

INCUMBNT = keterpilihan kembali kepala daerah pada tahun selanjutnya

FINDINGS = banyaknya temuan audit

OPINION = opini yang diberikan oleh BPK atas LKPD

є = error

E. Operasionalisasi Variabel Penelitian

Operasional variable penelitian adalah sebuah konsep yang memiliki penjabaran dari variable yang ditetapkan dalam suatu penelitian dan dimaksudkan untuk memastikan agar variable yang diteliti secara jelas dapat ditetapkan indikatornya (Rukmini,2008).

Analisis data pada penelitian ini menggunakan variabel-variabel yang terdiri dari variabel terikat (dependent variable) variabel bebas (independent variabel). Variabel terikat dalam penelitian ini adalah Timeliness atau ketepatan waktu pelapora keuangan daerah. Variabel bebas dalam penelitian ini adalah tingkat kemandirian daerah, jarak lokasi pemerintah daerah dangan pemerintah pusat, keterpilihan kembali kepala daerah periode sebelumnya, posisi keuangan, performa keuangan, temuan audit, opini audit.

1. Variabel Terikat

berakhir, kepala daerah wajib menyampaikan LKPD kepada BPK untuk dilakukan pemeriksaan dan selambat-lambatnya dua bulan setelah laporan tersebut diterima dari pemerintah daerah, BPK wajib menyampaikan Laporan Hasil Pemeriksaan (LHP) atas LKPD tersebut kepada DPRD sehingga waktu maksimum untuk menghasilkan LKPD audited adalah lima bulan sejak tahun anggaran berakhir. Ketepatan waktu diukur dengan metode dummy dengan acuan jumlah hari antara tanggal tutup buku LKPD dengan tanggal penerbitan LHP atas LKPD tersebut (Lase dan Sutaryo :2014), dengan kategorinya adalah bagi pemerintah daerah yang tidak tepat waktu (terlambat) masuk kategori 1 dan pemerintah daerah yang tepat waktu masuk kategori 0.

2. Variabel Bebas

Variabel bebas adalah variabel yang dapat mempengaruhi variabel terikat secara positif atau negatif (Sekaran, 2006). Variabel bebas dalam penelitian ini adalah tingkat kemandirian daerah, jarak lokasi pemerintah daerah dan pemerintah pusat, keterpilihan kembali pemerintah daerah periode sebelumnya, posisi keuangan pemerintah daerah, performa keuangan pemerintah daerah, temuan audit, dan opini audit.

a. Tingkat kemandirian pemerintah daerah

didapatkan dari laporan realisasi pendapatan daerah yang dipublikasikan oleh pemerintah daerah.

b. Jarak lokasi pemerintah daerah dengan pemerintah pusat

Jarak lokasi ini didasarkan dengan pola pemerataan ekonomi dan pembangunan di Indonesia, dimana pembangunan dan perekonomian Indonesia saat ini berpusat di wilayah Indonesia bagian barat. Data untuk variable ini diukur menggunakan dummy, angka 1 diberikan untuk pemerintah daerah yang berlokasi di wilayah Indonesia bagian barat dan 0 jika di wilayah selain Indonesia bagian barat.

c. Keterpilihan kembali kepala daerah periode sebelumnya

d. Posisi keuangan daerah

Posisi keuangan daerah diperoleh dari total aset dibandingkan dengan total pendapatan daerah. Data ini diambil dari laporan keuangan pemerintah daerah yang telah diaudit.

e. Performa keuangan daerah

Performa keuangan daerah tahun berjalan diukur dengan perubahan aset bersih periode berjalan dengan periode sebelumnya dengan total asset dalam periode berjalan. Data untuk variable ini diambil dari laporan keuangan pemerintah daerah yang telah di audit. f. Temuan audit

Temuan audit diukur dengan menggunakan jumlah temuan yang diungkapkan BPK melalui Ikhstisar Hasil Pemeriksaan (IHPS) yang diterbitkan per semester setiap tahunnya.

g. Opini audit

Tabel 3.1

Operasional Variabel

Variable Indikator Skala

Variabel Dependen

TIMELINESS

1 jika LKPD dilaporkan tepat waktu sesuai dengan jangka waktu yang telah ditetapkan sebelumnya ; 0 jika lainnya

Dummy

Variabel Independen :

Faktor pemerintah daerah dan politik yang terkait

GRANT (+)

Jumlah realisasi pendapatan transfer dari pemerintah pusat : total realisasi pendapatan daerah

Rasio

LOCATE (-)

1 jika lokasi pemerintahan daerah berada di wilayah Indonesia bagian barat ; 0 jika lainnya

Dummy

INCUMBT (-) 1 jika kepala daerah menjabat selama 2 tahun

atau lebih ; 0 jika kurang dari 2 tahun Dummy

Kandungan Laporan keuangan dan Kompetensi manajerial

POSITION (+) Total Aset : Total Pendapatan Rasio

PERFORM (-) Perubahan aset bersih : Total Aset Rasio

FINDINGS (-) Total temuan yang dikeluarkan auditor Rasio

OPINION (+) 1 jika entitas menerima opini WTP atau

BAB IV

HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1) Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah pemerintah daerah seluruh Indonesia baik itu Provinsi, Kabupaten ataupun Kota tahun anggaran 2013. Seluruh pemerintah daerah dipilih agar penelitian ini dapat mencakup semua tatanan pemerintah yang mengeluarkan laporann keuangan daerah dan dilakukan pemeriksaan oleh Badan Pemeriksa Keuangan (BPK). Penelitian ini berfokus pada faktor – faktor yang mempengaruhi ketepatan waktu pelaporan keuangan daerah yang mencakup faktor daerah serta kompetensi manajerial. Faktor daerah dilihat dari kemandirian daerah, lokasi daerah, dan keterpilihan kembali kepala daerah. Kompetensi manajerial dilihat dari posisi dan performa keuangan daerah, temuan audit serta opini yang diterbitkan BPK terhadap laporan keuangan pemerintah daerah.

Total jumlah seluruh daerah otonom mengacu pada data yang dikeluarkan Direktorat Jenderal Otonomi Daerah Kementerian Dalam Negeri Republik Indonesia. Selanjutnya sampel yang dipilih mengacu pada pemerintah daerah yang mengeluarkan laporan keuangan didasarkan pada Laporan Hasil Pemeriksaan (LHP) yang diterbitkan oleh BPK.

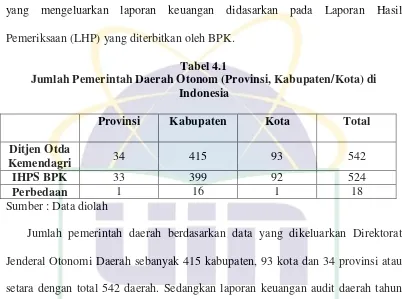

Tabel 4.1

Jumlah Pemerintah Daerah Otonom (Provinsi, Kabupaten/Kota) di Indonesia

Provinsi Kabupaten Kota Total

Ditjen Otda

Kemendagri 34 415 93 542

IHPS BPK 33 399 92 524

Perbedaan 1 16 1 18

Sumber : Data diolah

Jumlah pemerintah daerah berdasarkan data yang dikeluarkan Direktorat Jenderal Otonomi Daerah sebanyak 415 kabupaten, 93 kota dan 34 provinsi atau setara dengan total 542 daerah. Sedangkan laporan keuangan audit daerah tahun anggaran 2013 berdasarkan IHPS BPK menyebutkan jumlah kabupaten sebanyak 399, kota sebanyak 92 dan provinsi sebanyak 33. Sehingga total daerah yang mengumpulkan laporan keuangan daerah tahun anggaran 2013 sebanyak 524 daerah. Timbulnya perbedaan ini dikarenakan hanya 524 daerah yang telah menyusun LKPD Tahun 2013.

anggaran, sehingga membutuhkan sampel yang tepat untuk mempresentasikan jumlah kesuluruhan pemerintah daerah.

B. Hasil Uji Analisis Data Penelitian

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi logistik (logistic regression). Tujuannya adalah untuk memperoleh gambaran yang menyeluruh mengenai pengaruh variabel independen (kemandirian daerah, lokasi daerah, keterpilihan kembali kepala daerah, performa keuangan daerah, posisi keuangan daerah, temuan audit serta opini audit) terhadap variabel dependen yaitu ketepatan waktu pelaporan keuangan daerah.

1) Hasil Uji Statistik Deskriptif

Berdasarkan hasil uji statistik deskriptif diperoleh sebanyak 525 data yang berasal dari tahun anggaran 2013.

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Grants 524 ,28 266,82 21,5358 27,24456

Position 524 ,01 76,56 2,8679 4,89986

Perform 524 -1,47 1,00 ,1354 ,18371

Findings 524 ,0 48,0 2,277 6,4868

Valid N

(listwise) 524

Sumber : Output SPSS

statistik deskriptif terhadap kemandirian daerah (GRANTS) menunjukkan nilai minimum 0,28 nilai maksimum sebesar 266,82 dengan rata- rata sebesar 21,5358 dan standar deviasi sebesar 27,24456.

Analisis dengan menggunakan statistik deskriptif terhadap ukuran posisi keuangan daerah (POSITION) menghasilkan nilai minimum sebesar 0,01 nilai maksimum sebesar 76,56 dengan rata-rata sebesar 2,8679 dan standar deviasi sebesar 4,89986.

Selanjutnya ukuran performa keuangan (PERFORM) juga dianalisis dengan menggunakan statistik deskriptif menunjukkan nilai minimum sebesar -1,47 nilai maksimum sebesar 1,00 dengan rata-rata sebesar 0,1354 dan standar deviasi 0,18371. Hasil analisis dengan menggunakan statistik deskriptif terhadap temuan audit (FINDINGS) menunjukkan nilai minimum sebesar 0, nilai maksimum sebesar 48 dengan rata-rata sebesar 2,28 dan standar deviasi 6,487.

2) Hasil Uji Statistik Regresi Logistik

Karena variabel dependen bersifat dummy (pelaporan tepat waktu dan tidak tepat waktu), maka pengujian terhadap hipotesis dilakukan dengan menggunakan uji regresi logistik. Tahapan dalam pengujian dengan menggunakan uji regresi logistik dapat dijelaskan sebagai berikut (Ghozali, 2013):

a. Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit)

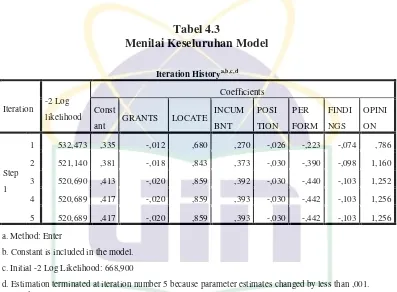

sebesar 668,900. Setelah dimasukkan ketujuh variabel independen, maka nilai -2LL akhir mengalami penurunan menjadi 520,689. Penurunan

Likelihood (-2LL) sebesar 114,211 ini menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

Tabel 4.3

b. Constant is included in the model. c. Initial -2 Log Likelihood: 668,900

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

Sumber : Output SPSS

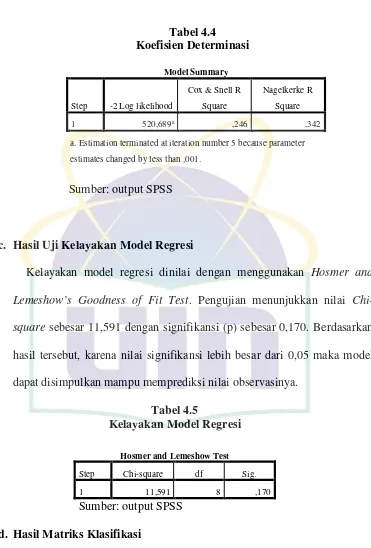

b. Hasil Uji Koefisien Determinasi (Nagelkerke R. Square)

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square. Nilai Nagelkerke R Square

Tabel 4.4 Koefisien Determinasi

Sumber: output SPSS

c. Hasil Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Pengujian menunjukkan nilai Chi-square sebesar 11,591 dengan signifikansi (p) sebesar 0,170. Berdasarkan hasil tersebut, karena nilai signifikansi lebih besar dari 0,05 maka model dapat disimpulkan mampu memprediksi nilai observasinya.

Tabel 4.5 d. Hasil Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi ketepatan waktu pelaporan keuangan daerah

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 520,689a ,246 ,342

Tabel 4.6 Matriks Klasifikasi

Sumber: output SPSS

Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan ketepatan waktu pelaporan keuangan daerah adalah sebesar 91,1%. Hal ini menunjukkan bahwa dengan menggunakan model regresi yang digunakan, terdapat sebanyak 477 pemerintah daerah yang diprediksi akan melakukan pelaporan keuangan secara tepat waktudari total 524 pemerintah daerah di Indonesia. Kekuatan prediksi model pemerintah daerah yang melaporkan keuangan daerah tidak tepat waktu adalah sebesar 48,3% yang berarti bahwa dengan model regresi yang digunakan ada sebanyak 253 pemerintah daerah yang diprediksi tidak tepat waktu dalam melaporkan keuangan daerah dari total 524 pemerintah daerah di Indonesia.

e. Hasil Uji Regresi Logistik

Model regresi logistik yang terbentuk disajikan pada tabel dibawah ini: Classification Tablea

Overall Percentage 76,7