SKRIP SI

ANALISIS KORELASI SISA HASIL USAHA DENGAN

KEW AJIBAN PERPAJAKAN PADA KOPERASI

(Studi Kasus Pada Primer Koperasi TNI-AL Lanmar Jakarta)

Oleh

Zul Fahrni

NIM : 204082002462

JURUSAN AKUNTANSI

Oiteri·nr.. -ᄋᄋセセMMGcjNtイ@ ... ...,... _ _ _ . _ _ ... ,.,. dari

Tel. ;

ZZゥjZセゥUyNZセZVNスlZZZZZZZZZᄋ@

No, Jnduk : LL}IjLGjNZZZLpNyセcONャヲNOLDBG@·klasifikasi : ... .,_\'\"\ ... ·-"-,

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSIT AS ISLAM NEGERI SY ARIF HIDA YATULLAH

1-;;;PUSTAKAAN UTAMA

セn@

SY.A.HID JAKARTAANALISIS KORELASI SISA BASIL USAHA DENGAN KEWAJIBAN PERPA.JAKAN !'ADA KOPERASI (Studi Kasus Pada Primer Kopcrasi TNl AL Lanmar .Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarnt-syarat untuk Meraih Gelas Sarjana Ekonomi

Oleh Zul l<'ahmi NIM : 204082002462

Dibawah Bimbingan :

Pembimbing I Pcmbimbing II

Dr. Yahya Hamza, M.M. k. M.Si NIP. 130 676 334

JURUSAN AKUNT ANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Selasa, Tanggal Dua puluh delapan Bulan Oktober Tahun Dua ribu delapan lelah dilakukan Ujian Komprehensif atas nama Zul Fahrni NIM : 204082002462 dengan judul Skripsi "Analisis Korclasi Sisa Hasil Usaha Dcngan Kcwajiban Perpajakan Pada Kopcrasi (Studi Kasus Pada Primer Kopcrasi TNl-AL Lamnar Jakarta)". Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelas Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ihnu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Tim Penguii Komprehensif

.-/

Ami . , S.E., Ak., M.Si Rah Ketua

Prof. Dr. Abdul Hamid, MS Penguji Ahli

Jakarta, 28 Oktober 2008

Hari ini Karnis, Tanggal Lima Bulan Maret Tahun Dua ribu sembilan telah dilakukan Ujian Skripsi atas nama Zul Fahrni NIM : 204082002462 dengan judul Skripsi "Analisis Korelasi Sisa Hasil Usaha Dengan Kewajiban Perpajakan Pada Kopcrasi (Stndi Kasus Pada Primer Koperasi TNI-AL Lanmar Jakarta)". Memperhatikan kemarnpuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelas Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SymifHidayatullah Jakarta.

Jakarta, 05 Maret 2009

Tim Penguji Skripsi

Dr. Y abya Hamza, M.M. Rini, S. . M.Si

Pembimbing I

I.

Daftar Riwayat Hidup

IDENTITAS PRIBADI

1. Nama Zul Fahrni

2. Jenis Kelamin Laki-laki

3. Tempat dan Tanggal Lahir : Jakarta, 04 Januari 1987

4. Tinggal di

5. Alamat

6. Telepon

DK.I Jakarta

JI. Puri Sakti II No. 3 RT. 002 RW. 07

Cipete Selatan - Jakmta Selatan 12410

: 021-98725685

II. PENDIDIKAN

1. Ml

2. SMP

3. SMK 4. SJ

MI Darnssa'adah

SMP N 250 Jakarta

SMK N 8 Jakmta

UIN SyarifHidayatullah Jakarta

III. LATAR llELAKANG KELUARGA

I. Ayah : H. F athullah

2. Tempat dan Tanggal Lahir : 12 April 1954

3. Alamat JI. Puri Sakti II No. 3 RT. 002 RW. 07

Cipete Selatan - Jakarta Selatan 12410

4. Telepon 021-7692773

5.

Ibu Siti Aminah6. Tempat dan Tanggal Lahir : 02 Agustus 1965

7. Alamat : JI. Puri Sakti II No. 3 RT. 002 RW. 07

Cipete Selatan - Jakarta Se Iatan 12410

8. Telepon 021-7692773

DAFT AR ISi

Daftar Riwayat Hidup ... i

Daftar Isi ... ii

Abstract.. ... iv

Abstrak ... v

Kata Pengantar ... vi

Daftar Tabel. ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

BAB! PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalab ... 5

C. Tujuan dan Manfaat.. ... 6

BAB II KERANGKA TERORITIS A. Koperasi ... 8

1. Pengertian Koperasi ... 8

2. Sejarab Perkembangan Koperasi ... 9

3. Ftmgsi dan Peran Koperasi ... 12

4. Prinsip Koperasi ... 13

5. Bentuk dan Jenis Koperasi ... 14

6. Sumber Modal Koperasi ... 14

B. Pengertian Sisa Hasil Usaba (SHU) ... 16

C. Pajak ... 18

D. Pajak Penghasilan ... 18

1. Subjek Pajak Penghasilan ... 19

2. Pengecualian Subjek Pajak Penghasilan ... 20

4. Pengecualian Objek Pajak Penghasilan ... 23

5. Tarif Pajak ... 25

E. Kerangka Pemikiran ... 25

F. Hipotesis ... 26

BAB Ill METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 27

B. Metode Penentuan Sampel. ... 27

C. Metode Pengumpulan Data ... 28

D. Metode Analisis ... 29

E. Operasional V miabel Penelitian ... 31

BAB IV PENEMUAN DAN PEMBAHASAN A. Gmnbaran Umum Objek Penelitian ... 33

1. Peran dan Fungsi Koperasi TNI AL. ... 33

2. Sejm·ah dan Perkembangan Koperasi TNI AL. ... 34

3. Struktur Organisasi Primkopal Lanmar Jakarta ... 42

4. Bidang Usaha Primkopal Lanmar Jakarta ... 52

B. Penemuan dan PembahasmL ... " ... 57

I. Analisis Sisa Basil Usaha dan Kewajiban Perpajakan Pajak Penghasilan Badan ... 57

2. Uji Hipotesis ... " ... 59

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 62

B. Implikasi ... 63

C. Saran ... 63

The analysis of the correlation of result of efforts with the taxation obligation in the co-operative

(The case study in primmy the co-operative TN! AL La11mar Jakarta)

ABSTRACT

Zul Fahrni, researched about relutions of results of efforts with the taxation obligation to the co-operative. This research aimed at testing and receiving proof empirically relations between result of efforts and the taxation obligation to the co-operative.

In this research was used by the secondary data in the form of the technique of the data received .from primary the co-operative TN! AL Lanmar Jakarta. The determination of the sample was carried out with used convenience sampling.

The data that was made the sample of the research came from 2003 to 2007. Analyzing of the data to test the hypothesis was carried out with correlation pearson. Results of this research showed the existence of the very strong correlation, because of his correlation was worth 0,934.

Analisis Korelasi Sisa Hasil Usaha Dengan Kewajiban Perpajakan Pada Koperasi

(Strudi Kasus Pada Primer Koperasi TNI AL Lamnar Jakarta)

ABSTRAK

Zul Fahrni, meneliti tentang hubungan Sisa Hasil lJsaha (SHU) dengan kewajiban perpajakan pada Koperasi. Penelitian ini bertujuan untuk menguji dan memperoleh bukti secara empiris hubungan antara Sisa Hasil lJsaha (SHU) dengan kewajiban perpajakan pada Koperasi.

Pada penelitian ini digunakan data sekunder dalam bentuk teknik pengumpulan data dengan cara observasi, wawancara dan mengutip langsung data yang diperoleh dari Primkopal Lanmar Jakarta. Penentuan sampel dilakukan dengan menggunakan convenience sampling.

Data yang dijadikan sampel penelitian berasal dari tahun 2003 sampai dengan 2007. Penganalisaan data untuk menguji hipotesis dilakukan dengan

Correlation Pearson. Hasil penelitian ini menunjukkan adanya korelasi yang

sangat kuat, karena korelasinya bemilai 0,934.

KATA PENGANTAR

Alhamdulillahi Robbil'alamin, puji syukur kepada Allah SWT yang telah mengkaruniakan rahmat dan karuniaNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi dengan judul "Analisis Korelasi Sisa Hasil Usaha Dengan Kewajiban Perpajakan Pada Koperasi" (Studi Kasus Pada Primer Koperasi TN! AL Lanmar Jakarta) dengan baik, serta sholawat dan salam selalu tercurah pada Nabiyallah Muhammad SAW, keluarga dan sahabat-sahabatnya semoga kita mendapat syafaat dari Beliau di akhirat nanti. Amiin.

Skripsi ini disusun dalam rangka memenuhi sebagian dari syarat-syarat untuk mencapai gelar Sm:jana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Banyak sekali kendala yang penulis hadapi dalam menulis skripsi ini, tapi berkat semua pihak yang telah membantu, memotivasi dan meluangkan waktunya untuk penulis sehingga skripsi ini dapat te1wujud. Untuk karenanya izinkan penulis, mengucapkan ribuan maaf dan terima kasih kepada semua pihak yang telah berperan baik secara langsung maupun tidak langsung dalam penelitian ini, yang antara lain:

I. Kedna orang tuaku yang terkasih (mama dan bapak) serta adik-adikku yang tidak pemah berhenti berdoa dan memberikan <lukungannya baik moril maupun materil serta kasih sayang yang telah diberikan, semoga Allah selalu menyertai kalian.

2. Bapak Dr. Yahya Hamja, MM, selaku dosen pembimbing I, terima kasih atas semua waktu, nasihat, masukkan dan bimbingannya.

3. Ibu Rini, SE, Ak., M.Si, selaku dosen pembimbing II, yang amat baik dalam memberikan pengarahan selama penulisan.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Jakarta.

5. Ketua Jurusan Akuntansi, Bapak Drs. Abdul Hamid Cebba, Ak, MBA. 6. Semua staf dan pegawai TU dan perpustakaan FEIS UIN Syarif

7. Semua pengums dan staf Primer Koperasi TNI AL Lanmar Jakarta yang telah berbaik hati membantu dan memberikan pengarahan kepada penulis selama observasi.

8. Sobat-sobatku Fredy, Imam, Habib, Syam, Rudi dan Hendri. Ku akan selalu ingat kebersamaan kita.

9. Ade Hanumku, adeku Ella dan beibku Midah. Kalian adalah inspirasiku.

10. Teman-teman FEIS UIN Jakarta Neng, Agis, Eka, Nanang, Febri, Mba Evi, Elly, Mawar dan teman-teman lainnya yang tidak bisa disebutkan satu persatu, terima kasih atas persahabatan dan kenangan yang takkan terlupakan.

11. Teman-teman Jurusan Akuntansi angkatan 2004.

Semoga Allah SWT memberikan semua kebaikan kepada pihak yang telah disebutkan atas semua bantuan kepada penulis.

Penulis sangat menyadari kekurangan dalam penulisan skripsi ini sehingga saran dan kritik demi penyempuruaan skripsi ini mempakan suatu apresiasi bagi penulis. Akhimya dengan segala keterbatasan yang dimiliki, penulis ingin mempersembahkan skripsi ini bagi semua pihak yang berkepentingan dengan harapan semoga seuntai kata dan kalimat yang tersusun dalam skripsi ini bermanfaat. Amiin.

Jakarta, Januari 2009

DAFTARTABEL

Tabel 2.1 ... 25

Tabel 3.1 ... 30

Tabel 3.2 ... 32

Tabel 4.1 ... 39

Tabel 4.2 ... 41

Tabel 4.3 ... 58

Tabel 4.4 ... 59

Tabel 4.5 ... 60

DAFT AR GAMBAR

[image:13.595.93.461.196.542.2]Garn bar 2.1 ... 25

DAFTAR LAMPIRAN

Lampi ran A Basil Uji Hipotesis (Pearson Correlation) ... 66

Lampiran B SPT Tahunan Tahun 2007 ... 67

Lampiran C Laporan Keuangan Tahun 2007 ... 78

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Negara Republik Indonesia adalab negara hukum yang oerdasarkan Pancasila dan Undang-Undang 1945, yang menjunjung tinggi hak dan kewajiban warga negara, karena itu pemerintah menempatkan perpajakan sebagai salab satu perwujudan kewajiban kenegaraan bagi rakyatnya yang merupakan sarana peran serta masyarakat dalam pembiayaan pembangunan nasional. Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejabteraan rakyat baik material maupun spiritual.

Untuk dapat merealisasikan tujuan tersebut perlu memperhatikan masalab pembiayaan pembangunan dalam impiementasinya. Salab satu usaba untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangtman yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak untuk digunakan membiayai pembangumm yang berguna bagi kepentingan bersama.

nasional khususnya dibidang perekonomian yang terns berkembang maka potensi penerimaan pajak juga bertambah besar. Pajak pada dasamya adalah pemberian harta kekayaan rakyat dan atau badan usaha untuk membiayai kegiatan pembangunan yang dilakukan oleh negara. Oleh karena itu pajak merupakan salah satu sumber pendapatan negara yang dipungut berdasarkan undang-undang seperti ; Undang-undang perpajakan nomor 9, nomor 10 dan nomor 11 tahun 1994, merupakan Undang-undang yang menjadi acuan dalam perpajakan.

dipertahankan bukan saja negara yang akan dirugikan, tetapi koperasi juga dapat menjadi obyek pemerasan dari pihak-pihak tertentu.

Salah satu jenis pajak yang secara umum diwajibkan kepada perorangan maupun perusahaan adalah pajak penghasilan (PPh), yang clitetapkan oerclasarkan Unclang-unclang nomor 7 tahun 1983, yang cliperbaharui clengan Unclang-unclang nomor 17 tahun 2000. Koperasi sebagai baclan usaha ekonomi berclasarkan Unclang-undang tersebut juga clinyatakan menjacli wajib pajak. Penetapan ini suclah sesuai clengan Unclang-unclang nomor 25 tahun 1992 tentang perkoperasian, yang menyebutkan bahwa:

"Dalam ha! pajak penghasilan, koperasi aclalal1 baclan usaha ekonomi, yang sama dengan badan usaha yang lain seperti Perseroan Terbatas, yang clinyatakan sebagai wajib pajak".

Berclasarkan Unclang-unclang nomor 25 tahun 1992 tersebut maka sisa hasil usaha (SHU) koperasi, baik yang berasal dari transaksi dengan anggota maupun bukan dengan anggota merupakan obyek pajak. Koperasi sebagai subjek pajak badan dalam Undang-undang pajalc penghasilan nomor 17 tahun 2000 cliberlakukan khusus baik dalam istilah maupun ketentuan materiilnya. Koperasi karena watak sosialnya, selalu terpanggil untuk menj alankan program-program seperti pemerataan dengan sistem kcrjanya sencliri, tanpa harus diminta oleh pihak lain temiasuk dari pemerintah. Sesuai clengan konsep aslinya, koperasi sebagai perusahaan tidak hanya untuk mencari laba (profit

orientied), melainkan untuk memberikan pelayanan (service oriented) yang

adalah melayani kebutuhan anggota sebagai pengguna j asa. Apabila karena pengetahuan yang profesional dan efisien, kemudian diperoleh Sisa Hasil Usaha (SHU), maka sebagian SHU tersebut dikembalikan kepada anggota sesuai dengan besar kecilnya transaksi dengan koperasinya.

Sebagai badan usaha, koperasi memenuhi syarat obyektif dan subyektif sebagai obyek pajak. Koperasi sebagai subyek pajak berkewajiban untuk memiliki Nomor Pokok Wajib Pajak (NPWP) clan menghitung serta menetapkan sendiri kewajiban pajak serta membayamya sesuai ketentuan. Hal ini diperlukan karena pihak aparat pajak sendi1i belum banyak memahami bentuk dan prinsip yang berlaku dikoperasi, sehingga ketentuan pajak dilakukan secara seragam.

Kurangnya sosialisasi, serta pengawasan dan evaluasi terhadap perpajakan koperasi merupakan faktor utama yang menyebabkan rendahnya kesadaran koperasi untuk membayar pajak. Selain itu, peraturan perpajakan yang dinamis menyebabkan sulit bagi koperasi untuk menyiapkan personil dibidang perpajakan. Di satu sisi bimbingan dan konsultasi dari kelompok pembina belum dapat diharapkan mampu mengatasi masalah perpajakan yang dihadapi koperasi, sekaligus dapat menjadikan koperasi sebagai obyek pajak yang baik. Di sisi lain koperasi sering dihadapkan pada masalah perpajakan sehingga sering dikenakan pajak ganda, yang akan 「ᄋセQMー・ョァ。イオィ@ terhadap perkembangan koperasi.

Didasari oleh pernyataan tersebut di atas penulis tertarik untuk melakukan penelitia'l dalam bentuk skripsi yang berjudul, "Analisis Korelasi Sisa Hasil Usaha Dengan Kewajiban Perpajakan Pada Kopcrasi (Studi Kasus Pad a Primer Koperasi TNI-AL Laumar Jakarta)".

B. Perumusan Masalah

Berdasarkan Jatar belakang diatas maka masalah dalam peneiitian 1111 dirumuskan sebagai berikut:

C. Tujuan dan Manfaat

1. Tujuan Penelitian

Untuk mengetahui ada atau tidaknya hubungan antara sisa hasil usaha yang diperoleh koperasi dengan kewajiban dalam membayar pajak penghasilan badan.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak, diantaranya:

a. Bagi penulis

I) Diharapkan dapat menambah wawasan pengetahuan dan dapat memberikan gambaran yang lebih jelas mengenai pengenaan pajak penghasilan badan pada bidang perkoperasian.

2) Sebagai aplikasi teori yang telah didapatkan penulis selama menempuh perkuliahan, khususnya konsentrasi di bidang akuntansi perpajakan.

3) Untuk memenuhi sebagian syarat-sya:rat memperoleh gelar Sarjana Ekonomi JUrusan Akuntansi Perpajakan, Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

b. Bagi tempat penelitian

c. Bagi pembaca

A. Koperasi

BAB II

KERANGKA TEORITIS

1 . Pengertian Koperasi

Pengertian koperasi menurnt Undang-undang nomor 25 tahw1 1992 tentang Perkoperasian, adalah badan usaha yang beranggotakan orang-orang atau badan hukwn Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluarga. Koperasi bertujuan untuk menyejahterakan anggotanya.

Berdasarkan pengertian tersebut, yang dapat menjadi anggota koperasi yaitu:

a. Perorangan, yaitu orang yang secara sukarela menjadi anggota koperasi;

b. Badan hukum koperasi, yaitu suatu koperasi yang menjadi anggota koperasi yang memiliki lingkup lebih luas.

Umumnya koperasi dikendalikan secara bersama oleh seluruh anggotanya, di mana setiap anggota memiliki hak suara yang sama dalam setiap keputusan yang diambil koperasi. Pembagian keuntungan koperasi (biasa disebut Sisa Hasil Usaba atau SHU) biasanya dihitung berdasarkan andil anggota tersebut dalam koperasi, misalnya de11gan melakukan pembagian Sisa Basil Usaba (SHU) berdasarkan besar pembelian atau penjualan yang dilakukan oleh si anggota.

2. Sejarah Perkembangan Koperasi

Koperasi adalah institusi (lembaga) yang tumbuh atas dasar solidaritas tradisional dan kerjasama antar indiividu, yang pemah berkembang sejak awal sejarah manusia sampai pada awal "Revolusi lndustri" di Eropa pada akhir abad 18 dan selama abad 19, sering disebut sebagai Koperasi Historis atau Koperasi Pra-lndustri. Koperasi Modem didirikan pada akhir abad 18, terutanm sebagai jawaban atas masalab-masalab sosial yang timbul selama tabap awal Revolusi Industri.

pesat dan merusak sendi-sendi kepribadian b:mgsa tanpa berusaha untuk memperbaikinya. Sehingga jurang kesenjangan sosial semakin lebar dan tak teratasi lagi.

Gerakan koperasi digagas oleh Robert Owen ( 1771-1858), yang menerapkannya pertama kali pada usaha pemintalan kapas di New Lanark, Skotlandia. Gerakan koperasi ini dikembangkan lebih lanjut oleh William King (1786-1865) dengan mendirikan toko koperasi di Brighton, Inggris. Pada l Mei 1828, King menerbitkan publikasi bulamm yang bernama The

Cooperator, yang berisi berbagai gagasan dan saran-saran praktis tentang

mengelola toko dengan menggunakan prinsip koperasi. Koperasi akhirnya berkembang di negara-negara lainnya. Di Jerman, juga berdiri koperasi yang menggunakan prinsip-prinsip yang sama dengan koperasi buatan Inggris. Koperasi-koperasi di Inggris didirikan oleh Charles Foirer, Raffeinsen dan Schulze Delitch. Di Perancis, Louis Blanc mendirikan koperasi produksi yang mengutanrnkan kualitas barang.

Belanda yang khawatir koperasi akan dijadikan tempat pusat perlawanan, mengeluarkan Undang-undang nomor 431 tahun 1927 yang isinya yaitu:

a. Harns membayar minimal 50 gulden untuk mendirikan koperasi b. Sistem usaha harus menyerupai sistem di Eropa

c. I-Iarus mendapat persetujuan dari Gubemur Jendral d. Proposal pengajuan harus berbahasa Belanda

Hal ini menyebabkan koperasi yang ada saat itu berjatuhan karena tidak mendapatkan izin Koperasi dari Belanda. Namun setelah para tokoh Indonesia mengajukan protes, Belanda akhimya mengeluarkan undang nomor 91 pada tahun 1927, yang isinya Jebih ringan dari Undang-undang nomor 431 seperti:

a. Hanya membayar 3 gulden untuk materai b. Bisa menggunakan bahasa daerah

c. Hukurn d<igang sesuai daerah masing-masing d. Perizinan bisa di daerah setempat

Koperasi menJarnur kembali hingga pacla tahun 1933 keluar Undang-undang yang mirip Undang-undang nomor 431 sehingga mematikan usaha koperasi untuk yang kedua kalinya. Pada tahun 1942 Jepang menduduki Indonesia. Jepang lalu mendirikan koperasi kumiyai.

dan menjadi alat jepang untuk mengemk keuntungan dan menyengsarakan rakyat.

Setelah Indonesia merdeka, pada tanggal 12 Juli 1947, pergerakan koperasi di Indonesia mengadakan Kongres Koperasi yang pertama di Tasikmalaya. Hari ini kemudian ditetapkan sebagai Bari Koperasi Indonesia.

3. Fungsi dan Peran Koperasi

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada urnumnya serta ikut membangw1 tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 194 5 serta berdasarkan atas asas kekeluargaan. Menurut Uadang-undang nomor 25 tahW1 1992 pasal 4, dijelaskan bahwa fungsi dan peran koperasi adalall sebagai berikut:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada urnurnnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogunmya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersarna berdasar atas 。セ。ウ@

kekeluargaan dan demokrasi ekonomi.

4. Prinsip Koperasi

Prinsip koperasi merupakan satu kesatuan dan tidak dapat dipisahkan dalam kehidupan berkoperasi. Dengan melaksanakan keseluruhan prinsip tersebut koperasi mewujudkan dirinya sebagai badan usaha sekaligus sebagai gerakan ekonomi rakyat ym1g berwatak sosial. Menurut Undang-undang nomor 25 tahun 1992 pa.sal 5, menyebutkan prinsip-prinsip koperasi adalah sebagai berikut:

a. Keanggotaan bersifat sukarela dan terbuka. b. Pengelolaan dilakukan secara demokratis.

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

5. Bentul< dan Jenis Koperasi

Koperasi dapat berbentuk Koperasi Primer atau Koperasi Sekunder, pengertian koperasi sekunder meliputi semua koperasi yang didirikan oleh dan beranggotakan koperasi primer dan/atau koperasi sekunder. Berdasarkan kesamaan kepentingan dan tujuan efisiensi, koperasi sekunder dapat didirikan oleh koperasi sejenis maupun berbagai jenis atau tingkatan. Dalam hal koperasi mendirikan koperasi sekunder dalam berbagai tingkatan, seperti yang selama ini dikenal sebagai pusat, gabungan dan indul<, maka jumlah tingkatan maupun penanamannya diatur sendiri oleh koperasi yimg bersangkutan. (Undang-undang nomor 25 tahun 1992)

Dasar untuk menentukan jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan ekonomi anggotanya, seperti antara lain koperasi simpan pinjam, koperasi konsumen, koperasi produsen, koperasi pemasaran dan koperasi jasa. Khusus koperasi yang dibentuk oleh golongan fungsional seperti pegawai negeri, anggota ABRI, karyawan dan sebagainya, bukan merupakan jenis koperasi tersendiri.

6. Sumber Modal Koperasi

a. Modal sendiri, modal sendiri adalah modal yang menanggung risiko atau disebut modal ekuiti, terdiri dari:

I) Simpanan pokok

Simpanan pokok adalah sejumlah uang yang sama banyalmya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota. 2) Simpanan wajib

Simpanan wajib adalah jumlah simpa:nan tertentu yang tidak harus sama yang wajib dibayar oleh anggota kepada koperasi dalam waktu dan kesempata11 tertentu. Simpanan wajib tidak dapat diambil kembali selania yang bersangkutan masih menjadi anggota.

3) Danaeadangan

Dana eadangan adalah sejumlah uang yang diperoleh dari penyisihan sisa hasil usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menulup kerugian koperasi bila diperlukan

4) Hibah

b. Modal pinjaman, adalah modal untuk pengembangan usaha. Koperasi dapat menggunakan modal pm.13man dengan memperhatikan kelayakan dan kelangsungan usahanya. Modal pinjaman terdiri dari:

1) Anggota, pinjaman yang diperoleh dari anggota termasuk calon anggota yang memenuhi syarat.

2) Koperasi lainnya dan/atau anggotanya dengan per1ru11rnn kerjasama antar koperasi.

3) Bank dan lembaga keuangan lainnya dilakukru1 berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

4) Penerbitan obligasi dan surat hutang lainnya berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

5) Sumber lain yang sah adalah pinjaman dari bukan anggota yang dilakukan tidak melalui penawaran secara umum.

B. Pengertian Sisa Hasil Usaha (SHU)

1. SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurang dengan biaya, penyusutan dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.

2. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat Anggota.

3. Besarnya pemupukan modal dana cadangan dite:tapkan dalam Rapat Anggota.

C. Pa.jak

Menurut Erly Suandy (2005), terdapat beberapa definisi pajak yaitu:

Definisi Deutsche Reichs Abgaden Ordnung (RA0-1919)

Pajak adalah bantuan uang secara insidental atau secara periodik ( dengan tidak ada kontraprestasinya), yang dipungut oleh badan yang berisifat umum

(= negara) untuk memperoleh pendapatan, dimana terjadi suatu Tatbestand

(sasaran pemajakan), yang karena undang-undang telah menimbulkan utang pajak.

Definisi Mr. Dr. N. J. Feldmann

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umurn.

Definisi Dr. Soeparman Soemahamidjaja

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraaan umum.

Definisi Dr. Rachmat Soemitro, SH.

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan "surplus" -nya digunakan untuk simpanan publik (public saving) yang merupakan sumber utama untuk membiayai investasi public (public invesrnent).

D. Pajak Penghasilan

I. Subjek Pajak Penghasilan

Subjek pajak diartikan sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak. Pajak penghasilan dikenakan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Pengertian subjek pajak meliputi orang pribadi, wansan yang belum terbagi sebagai satu kesatuan, badan dan bentuk usaha tetap, sebagai berikut (Waluyo, 2006:58):

a. Orang pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal a.tau berada di Indonesia maupun di luar Indonesia.

b. Warisan yang behun terbagi sebagai satu kesatuan, menggantikan yang berhak. Warisan yang belum terbagi dimaksud mempakan subjek pajak pengganti menggantikan mereka yang berhak, yaitu ahli waris. Masalah penunjukan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tetap dapat dilaksanakan.

c. Badan

milik negara atau daerah dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik atau organisasi sejenis, bentuk usaha tetap dan badan lainnya.

d. Bentuk Usaha Tetap

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tingga:l di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam waktu 12 bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

2. Pengecualian Subjek Pajak

Erly Suandy (2006:83) yang tidak te1masuk subjek pajak adalah: a. Badan perwakilan negara asing

b. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat buka.> warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut serta negara yang bersangkutan memberikan perlakuan timbal balik.

1) Indonesia menjadi anggota organisasi tersebut

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

d. Pejabat-pejabat perwakilan organ1sas1 intemasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

3. Objek Pajak Penghasilan

Objek pajak dapat diartikan sebagai sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang. Yang menjadi objek pajak penghasilan adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan. Wajib pajak yang bersangkutan, dengan nama dan da!am bentnk apapun. (Waiuyo, 2006:6). Sesuai pasal 4 ayat 1 Undang-undang nomor 17 tahun 2000 tentang pajak penghasilan yang termasuk penghasilan sebagai objek pajak adalah sebagai berikut:

PERPUSTAV..l\AN UTAMA

UIN SY AMID JAKARTA

honorarium, komisi, bonus, gratifikasi, uang pensiun, premi asuransi jiwa dan asuransi kesehatan yang dibayar oleh pemberi kerja atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang pajak penghasilan.

b. Hadiab dari undian atau pekerjaan atau kegiatan dan penghargaan. c. Laba usaba

cl. Keuntungan karena penjualan atau karena pengalihan harta.

e. Penerimaan kembali pembayaran pajak yang telab dibebankan sebagai biaya.

f. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusabaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

h. Royalti

1. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. J. Penerimaan atau perolehan pembayaran berkala

k. Keuntungan karena pembebasan utang, ke1;uali sampai dengan jumlab tertentu yang ditetapkan dengan Peraturan pemerintab.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

4. Pengecualian Objek Pajak Penghasilan

Erly Suandy (2006:87) yang tidak termasuk objek pajak penghasilan adalah:

a. Bantuan sumbangan, termasnk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah dan para penerima zakat yang berhak

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat dan oleh badan keagamaan atau badan pendi<likan atau badan sosial atau pengusaha kecii tennasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan antara pihak-pihak yang bersangkutan.

c. \Varisan

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan a.tau kenikmatan dari wajib pajak atau pemerintah.

f. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa.

g. Dividen atau bagian !aha yang diterima a.tau diperoleh perseroaan terbatas sebagai wajib pajak dalam negeri, koperasi, Badan U saha Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD), dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia.

h. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

i. Penghasilan dari modal yang ditanarnkan oleh dana pensiun sebagai mana dimaksud pada huruf g, d:alam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan.

J. Bagian laba yang diterima a.tau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi.

pemberian izin usaha, perusahaan reksadana adalah perusahaan yang kegiatan utamanya melakukan investasi.

I. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagain laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia. 5. Tarif Pajak

[image:39.595.85.471.143.543.2]Tarif pajak yang digunakan adalah tarif pajak yang diatur dalam Pasal 17 Undang-undang pajak penghasilan. Tarif pajak yang diterapkan atas penghasilan kena pajak bagi:

Tabel 2.1

Tarif Pajak Penghasilan Badan

I

Jumlah Dasar Pengenaan Paja.lc TarifSampai dengan Rp. 50.000.000,- 10%

Antara Rp. 50.000.000,- s/d Rp. 100.000.000,- 15%

Lebih dari Rp. l 00.000.000,- 30%

E. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian m1 dapat dituangkan dalam sebuah model penelitian sebagai berikut:

Gambar2.l Kerangka Pemikiran

[image:39.595.119.470.640.707.2]F. Hipotesis

Berdasarkan kerangka teori dan kerangka pemikiran diatas maka dapat dirumuskan hipotesis penelitian sebagai berikut:

Ho: Tidak terdapat hubungan antara sisa hasil usaha dengan kewajiban perpajakan pajak penghasilan badan

BAB HI

METODOLOGI PENELITIAN

A. Ruang Lingkup Pcnelitian

Pada penulisan skripsi ini yang akan dijadik.an obyek studi penelitian oleh penulis adalah Primer Koperasi TNI-AL Lanmar Jakarta yang terletak di Jalan Raya Cilandak KKO, Pasar Minggu, Jakarta Selatan.

Be,rdasarkan perumusan masalah diatas, pembatasim dalam penelitan ini hanya mengenai perh.itungan, pembayaran dan pelaporan pajak penghasilan badan dengan Sisa Hasil Usaha (SHU) yang diperoleb oleh wajib pajak badan usaha, yaitu Primer Koperasi TNI-AL Lanmar Jakarta pada setiap tahunnya selama 5 (lima) tahun dari tahun 2003 sampai dengan 2007.

B. Metodc Penentuan Sampel

Metode yang digunakan peneliti dalam menentukan sampel pada penelitian ini adalah dengan metode convenience sampling. Convenience

sampling adalah istilah umum yang mencakup variasi luasnya prosedur

C. Metode Pengumpulan Data

1. Metode Kepustakaan (library research)

セjセ[@

Bセn@

\.I: .: ;AI

セ[[yLャャNhid@

jakaセ@

Metode kepustakaan ini dilakukan dengan cara membaca buku-buku tentang pajak dan koperasi serta peraturan-peraturar1 pemerintah tentang pajak dan iwperasi yang berhubungan dengan penelitian ini, baik peraturan-peraturan lama, baru maupun rancangan perubahan undang-undang.

2. Metode Lapangan (field research)

a. Pengumpulan data sekunder dilakukan di Karttor Primer Koperasi TN1-AL Lanmar Jakarta di Jakarta, metode ini melihat secara langsung data-data pajak yang disetor baik secara langsung maupun melalui bendaharawan pemungut pajak dan pcrkembangannya dari tahun ke tahun serta pendapatan atau sisa hasil usaha pada koperasi selama 5 (lima) tahun, yaitu dari tahun 2003 sampai dengan tahun 2007.

D. Metode Analisis

I . Metode Analisis

Analisis data dilakukan setelah peneliti berhasil mengumpulkan semua data yang diperlukan dalam penelitian. Dalam penelitian ini penulis menggunakan metode penelitian deskriptif korelasi yaitu penelitian yang dirancang untuk menentukan tingkat hubungan variabel yang berbeda dengan suatu populasi.

Disini peneliti dapat mengetahui seberapa besar kontribusi variabel bebas (variabel independent ; Sisa Basil Usaha) terhadap variabel terikatnya (variabel dependent ; Kewajiban Perpajaka.n Pajak Penghasilan Badan) serta besamya hubungan yang terjadi.

Analisis data secara kuantitatif yang dilakukan penulis menghasilkan statistik sampel (sample statistics) yang digunakan untuk mengestimasi parameter populasinya dengan bentuk pengujian sebagai berikut:

2. Uji Koefisien Korelasi

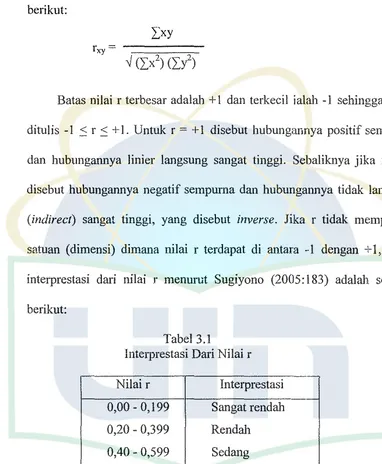

Besarnya angka korelasi disebut koefisien korelasi dinyatakan dalam lambang r. Rumus untuk menghitung nilai r tersebut adalah sebagai berikut:

Batas nilai r terbesar adalah + 1 dan terkecil ialah -1 sehingga dapat ditulis - I :::: r :::: +I. Untuk r = +I disebut hubungannya positif sempurna dan hubungannya linier langsung sangat tinggi. Sebaliknya jika r = -1 disebut hubungannya negatif sempurna dan hubungannya tidak langsung

(indirect) sangat tinggi, yang disebut inverse. Jika r tidak mempunyai

[image:44.595.94.476.144.608.2]satuan ( dimensi) dimana nilai r terdapat di antara ·· l dengan

+

1, maka interprestasi dari nilai r menurut Sugiyono (2005:183) adalah sebagai berikut:Tabel 3.1

lnterprestasi Dari Nilai r Nilai r Interprestasi

·

-0,00 - 0,199 Sangat rendah 0,20 - 0,399 Rendah 0,40- 0,599 Sedang 0,60 - 0,799 Kuat 0,80- 1,00 Sangat kuat

-E. Operasional Variabel Penelitian

I. Sisa Hasil Usaha (SHU)

Sisa hasil usaha (SHU) adalah selisih dari seluruh pemasukan atau penerimaan total (total revenue) dengan biaya-biaya atau biaya total (total

cost) dalarn satu talmn buku. Untuk lebih jelasnya dibawah ini

dicantumkan pengertian SHU ditinjau dari aspek legalistik, menurut Undang-undang nomor 25 tahun 1992, tentang perkoperasian, Bab IX, pasal 45 adalah sebagai berikut:

a. SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurang dengan biaya, penyusutan, dan kewajiban lain termasuk pajak dalarn tahun buku yang bersangkutan.

b. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digw1akan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat Anggota.

c. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota.

2. Kewajiban Perpajakan Pajak Penghasilan Badan

pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

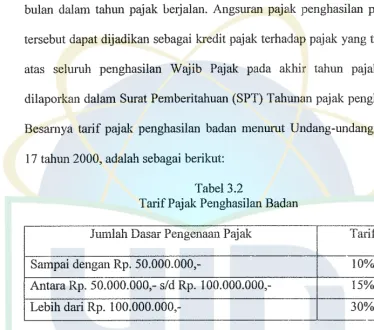

[image:46.595.97.472.204.534.2]Pajak Penghasilan Pasal 25 (badan) adalal1 angsuran pajak penghasilan yang harus dibayar sendiri oleh Wajib Pajak untnk setiap bulan dalam tahun pajak berjalan. Angsuran pajak penghasilan pasal 25 tersebut dapat dijadikan sebagai kredit pajak terhadap pajak yang terutang alas seluruh penghasilan Wajib Pajak pada alillir tahtm pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan pajak penghasilan. Besarnya tarif pajak penghasilan badan menurut Undang-undang nomor 17 tahun 2000, adalah sebagai berikut:

Tabel 3.2

Tarif Pajak Penghasilan Badan

Jumlah Dasar Pengenaim Pajak Tarif

Sampai dengan Rp. 50.000.000,- 10%

Antara Rp. 50.000.000,- s/d Rp.

100.000.000,-QUセ@

Lebih dari Rp.

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

I . Peran dan Fungsi Koperasi TNI AL

Primer Koperasi TNI Angkatan Laut disingkat Primkopal sebagai lembaga berbadan hukum koperasi merupakan organisasi ekstra su-uktural di tingkat satuan kerja (Satker) yang berkedudukan langsung pembinaannya di bawah kepala satuan kerja (Kasatker).

Primkopal bertugas membantu kasatker untuk meningkatkan kesejahteraan anggota TNI Angkatan Laut beserta keluarganya melalui kegiatan pengelolaan usaha perkoperasian, menyelenggarakan usaha yang menyentuh kebutuhan langsung anggota, melaksanakan pemupukan modal dan mengelola aset TNI Angkatan Laut yang kewenangannya diberikan kepada Primkopal.

Dalarn melaksanakan tugas tersebut di atas, Primkopal menyelenggarakan fungsi-fungsi sebagai berikut:

a. Menyelenggarakan proses demokrasi dalam pengambilan keputusan melalui forum rapat anggota sebagai pemegang kekuasaan tertinggi dengan berdasar padla musyawarah dan mufakat.

meningkatkan kesejahteraan anggota beserta keluarganya melalui kegiatan perkoperasian.

c. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan anggota melalui penyelenggaraan pendidikan, latihan, penelitian dan pengembangan bidang perkoperasian.

d. Menyelenggarakan sistem pengawasan secara melekat, terpadu dan kontinyu, sehingga penggelolaan organisasi dan usaha dapat berjalan dengan lancar sesuai dengan kebijakan yang ditetapkan dalam rapat anggota.

e. Melaksanakan monitoring personel Kopal di lingkungannya dan melaporkan secara berjenjang kepada Pembina Teknis Kopal.

f. Meningkatkan kemampuan anggota sebagai pemilik dan pengguna melalui kegiatan pendidikan, pelatihan dan penyuluhan.

Membangun clan mengembangkan potensi ekonomi anggota melalui pengelolaan usaha yang menyentuh langsung kebutuhan anggota da.'1 membentuk Jaringan Usaha Koperasi (JUK) guna mendukung pelaksanaan tugas pokok berdasarkan norma bisnis ーセイォッー・イ。ウゥ。ョN@

2. Sejarah dan Perkembangan Koperasi TNI AL

dengan kata lain tidak stabil. Hal ini sangat mempengaruhi kesejahteraan masyarakat, tidak terkecuali anggota militer ataupun sipil Angkatan Laut Republik Indonesia. Untuk meningkatkan kesejahteraan anggotanya para personel TNI AL membentuk koperasi-koperasi di setiap Kodamar (Komando Daerah Maritim).

Pendirian Koperasi Angkatan Laut yang pertama pada tahun 1951 di Kodamar Belawan dengan mendirikan toko keluarga. Modal pertama di peroleh dari Komandan Komando Daerah Maritim Belawan sebesar Rp. 75.000,-. Saat itu belum ada kantor wilayah Direktorat Koperasi di Medan. AD/ART tidak berhasil disusun dan sebagai gantinya disusun pedoman kerja.

Pada tahun 1959, ada pemikiran untuk membentuk Koperasi TNI AL di Jakarta yang bersatu dalam satu wadah orgm1isasi. Kodamar III yang bertempat di Jakarta dan membentuk Induk Koperasi Angkatm1 Laut. Hal ini merupakan basil dari pertemuan antara pengurus Koperasi Angkatan Laut dengan Gerakan Koperasi Tingkat Nasional.

Disamping itu para komandan supaya membimbing, rnemperkembangkan, mernpersatukan dan menyernpurnakan koperasi yang telah ada.

Pada tahun 1961 diadakan kembali suatu pertemuan untuk pengembangan organisasi Koperasi Angkatan Laut di daerah dan di pusat. Selain itu dalam pertemuan ini menghasilkan beberapa konsep tentang bentuk dan susunan organisasi Koperasi Angkatan Laut.

Pada tahun 1962, para pengurus seksi/bagian berangsur-angsur membenahi diri dengan kata lain mernbentuk org;misasi Koperasi Primer yang mempunyai inti di Pusat Koperasi Angkatan Laut (Puskopa!), selanjutnya Koperasi Primer pada saat itu memakai nama Primer Koperasi Angkatan Laut (Primkopal).

Semakin lama perkembangan koperasi di Indonesia semakin pesat. Marinir yang berada dalam lingkup A.ngkatan Laut juga mendirikan Koperasi, tidak terkecuali dalam Pangkalan Marinir {Lanmar). Primkopa! Lanmar Jakaiia didirikan pada tangg'll 8 Januari 1983 di JI. Raya Cilandal( KKO Jakarta Selatan .. Akta pendirian Primkopal Lanmar telah disahkan oleh Badan Hukum dengan nomor 1627b/B.H/l.- d:m mempunyai Surat Izin Perdagangan (SIUP) menengah dengan nomor 00220/P/l.824.51 dan kegiatan usahanya meliputi alat tulis kantor, kebutuhan sehari-hari, barang cetakan, alat konstruksi dan suku cadang peralatan militer.

Kasal nomor 060/KAS/0387, kekuatan organisasi Kopal di lingkungan

TNI AL, adalah I Inkopal, 8 Puskopal telah berbadan hukum clan 2

puskopal lainnya belum berbaclan hukum, 78 :Primkopal yang 4

cliantaranya belum berbaclan hukum.

Kondisi Primkopal pacla tahtm 2007 telah mencapai berbagai

kemajuan, perkembangan Primkopal yang clapat clilihat sebagai berikut:

a. Keanggotaan

Anggota Primkopal tercliri clari Personel Militer clan PNS di

Pangkalan Marinir Jakarta. Jumlah anggota Primkopal Lanmar

Jakarta per 31 Desember 2007 aclalah 840 orang clengan

komposisi militer 757 orang clan PNS 83 orang.

b. Kepengurusan

Sus1111an Pengelola Primkopal Lanmar Jalcarta tahun 2007 aclalah

sebagai berikut:

Pembina:

Penasehat:

Pengawas:

Pen gurus:

Komanclan Korps Marinir

Komanclan Lanmar Jakarta

Ke tu a

Sekretaris

Benclahara

Ke tu a

Sekretaris

Benclahara

Drs. I. Made Gaduh

Rahadian Pribadi, S.H.

Warsiyern

S1111arno, S.H.

Samsuri

c.

Kebid. ldmin: Sudiyanto Kebid. Usaha: M. Solikin

Ketua lJ nit: Ka.Unit Simpan Piryam Zultohar Ka.Unit Toko Cilandak M.Solikin Ka.Unit Toko Kwini Nurdin Ka.Unit Fasilitas Dinas Kurdi Ka.Unit Elektronik Rohmad

Ka.Unit ATK Yusufismail

Ka.Unit Bengkel Motor Suwondo Ka.Unit Biro Jasa Zultohar

Ka.Unit Ojek Suyadi

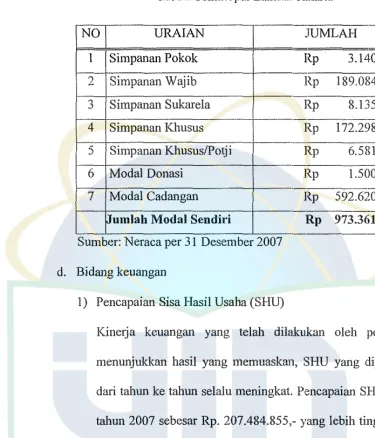

Ka.Unit Proyek Sahadi Ka.Unit Mess Kwini SetyoTomo Ka.Unit Tasadu Suharto Ka.Unit Bordir Slam et Ka. Unit Rekanan Dinas Suhaiio Modal Primkopal Lanrnar Jakarta

Tabel 4.1

Modal Primkopal Lanmar Jakarta

NO URA IAN JU ML AH

1 Simpanan Pokok Rp 3.140.800

2 Simpanan Wajib Rp 189.084.213

3 Simpanan Sukarela Rp 8.135.847

4 Simpanan Khusus Rp 172.298.000

5 Simpanan Khusus/Potji Rp 6.581.650

6 Modal Donasi Rp 1.500.000

7 Modal Cadangan Rp 592.620.598

Jumlah Modal Sendiri Rp 973.361.108 Sumber: Neraca per 31 Desember 2007

d. Bidang keuangan

1) Pencapaian Sisa Hasil Usaha (SHU)

Kinerja keuangan yang telah dilakukan oleh pengurus menunjukkan basil yang memuaskan, SHU yang diperoleh dari tahun ke tahun selalu meningkat. P·encapaian SHU pada tahun 2007 sebesar Rp. 207.484.855,- yang lebih tinggi dari SHU tahun 2006 sebesar Rp. 185.792.574

1) Jumlah penyertaan Primkopal Lanmar Jakarta mengalami peningkatan dari semula 586.997.089,- di tahun 2006 menjadi Rp. 911.672.423,- di tahun 2007, disebabkan penambahan penyertaan dari Pihak ke-IH.

:}) Jumlah aktiva tetap yang dimiliki mengalami penurunan dengan adanya penyusutan inventaris dan kendaraan semula aktiva tetap Rp. 242. 772.699,- di tahun 2006 dan menurun menjadi Rp. 195.369.712,- ditahun 2007.

5) Kewajiban jangka pendek Primkopal Lanmar Jakarta terdiri dari dana anggota, dmm pengu!us, dana karyawan, dana pendidikan, dana sosial dan simpanan sukarela. Kewajiban jangka pendek pada tahun 2006 berjumlah Rp. 39.071.752,-dan meningkat pada tahun 2007 menjadi Rp. 131.840.202,-e. : ingkat likuiditas

ゥセ・ュ。ューオ。ョ@ Primkopal untuk memenuhi kewajiban finansialnya

'"'tiap saat, baik untuk membayar hutang-hutangnya setiap saat 1:itagih maupun untuk membiayai operasi perusahaan sehari-hari :nengalami peningkatan. Tingkat likuiditas Primkopal :nengalami penurunan daTi 19,16% pada tahun 2006 dan :.;enjadi 14,98% di tahun 2007.

f Tingkat solvabilitas

dilikuidasi I dibubarkan. Tingkat solvabilitas Primkopal Lanmar

Jakarta mengalami kenaikan dari 25,99% pada tahun 2006 dan

menjadi 98,95% pada tahun 2007.

g. Rentabilitas

Kemampuan Primkopal untuk menghasilkan laba dari

keseluruban modal yang dimiliki koperasi yaitu 19,03% pada

tahun 2006 dan menurun menjadi 17,69% pada tahun 2007. Hal

ini menunjukkan bahwa modal yang dimiliki koperasi dapat

dimanfaatkan dengan baik.

h. Alokasi pembagian SHU

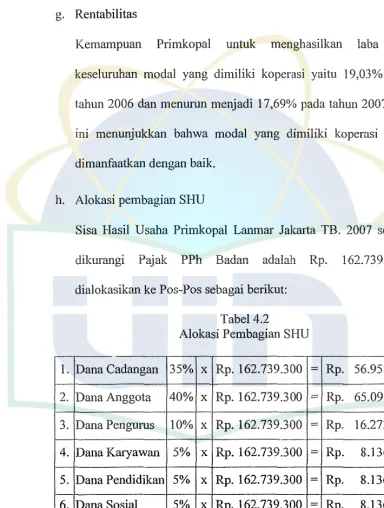

1. 2. 3. 4. 5. 6.

Sisa Hasil Usaha Primkopal Lanmar Jakarta TB. 2007 setelah

dikurangi Pajak PPh Badan adalah Rp.

162.739.300,-dialokasikm1 ke Pos-Pos sebagai berikut:

[image:55.595.95.479.176.684.2]Dana Cadangan Dana Anggota Dana Pengurus Dana Karyawan Dana Pendidikan Dana Sosial Tabel 4.2

Alokasi Pembagian SHU

35% x Rp. 162.739.300 40% x Rp. 162.739.300 10% x Rp. 162.739.300

5% x Rp. 162.739.300

5% x Rp. 162.739.300

5% x Rp. 162.739.300

Jumlah

= Rp. 56.958.755 = Rp. 65.095.720

=

Rp. 16.273.930=

Rp. 8.136.965=

Rp. 8.136.965=

Rp. 8.136.965= Rp. 162.739.300

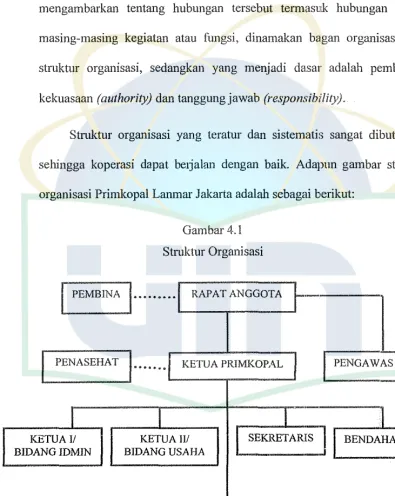

3. Struktur Organisasi Primkopal Lanmar Jakarta

Di dalam organisasi dengan segala aktivitasnya, terdapat hubungan diantara bagian atau orang yang menjalankan ativitas dalam rangka mencapai tujuan organisasi. Oleh karena itu perlu dibuat suatu bagan yang mengarnbarkan tentang hubungan tersebut termasuk hubungan antara masing-masing kegiatan atau fungsi, dinamakan bagan organisasi atau struktur organisasi, sedangkan yang menjadi da.sar adalah pembagian kekuasaa.n (authority) dan tanggungjawab (responsibility).

Struktur organisasi yang teratur dan sistema.tis sangat dibutuhkan sehingga koperasi dapat be1jalan dengan baik. Adapun garnbar struktur organisasi Primkopal Lanmar Jakarta adalah sebagai berikut:

PEMBINA

I

PENASEHATI

[image:56.595.81.476.207.703.2]KETUAI/ BlDANG JDMJN

Gambar4.l Struktur Organisasi

...

RAPAT ANGGOTAl···I

KETUA PRIMKOPALI

I

I

KETUA II/

I

SEKRETAR BJDANG USAHAMIL!TER & PNS

ANGGOTA

-

.

-

.I

PENGAWASIS ]

I

Keterangan:

: Komando

: Koordinasi

: Pembinaan

Sesuai dengan Organisasi Prosedur (Orgapros) Primkopal

(2007:2-11) perangkat organisasi Primer Koperasi TN! Angkatan Laut disusun dengan pembagian tugas dan tanggungjawab sebagai berikut:

a. Rap at Anggota (RA), terdiri dari:

1) Rapat anggota dengan acara pokok pertanggungjawaban

pelaksanaan tugas tahun lalu, disebut rapat anggota

pertanggungjawaban disingkat RAPJ. Penyelenggaraan RAPJ

paling lan1bat dilaksanakan 2 bulan setelah tutup tahun buku.

2) Rapat anggota dcngan acara pokok mengesahkan rencana kerja

tahun yang akan datang disebut Rapa! Anggota Penyus1man

Rencana Kerja dan Rencana Anggaran Pendapatan dan Belanja,

disingkat RA/RK dan RAPB. Penyelenggaraan RA/RK dan RAPB

dilaksanakan sebelum tutup tahun buku dan selambat-lambatnya 1

bulan setelah tutup tahun buku.

Rapat Anggota merupakan pemegang kekuasaan tertinggi dengan

tugas sebagai berikut:

1) Menetapkan Anggaran Dasar/Anggaran Rumah Tangga

2) Memilih, mengangkat dan memberhentikan Pengurus dan Pengawas.

3) Menetapkan/mengesahkan RK dan RAPB.

4) Menetapkan/mengesahkan Laporan Pertru1ggungjawaban (LPJ) Pengurus dan Pengawas, pembagian sisa basil usaha dan semua peraturan khusus yang dibutuhkan dalrun kegiatan P1imkopal. 5) Menjabarkan kebijakan Kasatker dalam kebijakan Primkopal dan

menyiapkan konsep kebijakan Kasatker di bidm1g perkoperasian. b. Pembina Primkopal adalah Kasatker, bertugas memberikan arah

kebijakan atas pengelolaan lembaga dan usaha yang meliputi:

1) Menyrunpaikan arah kebijakan TNI Angkatan Laut yang berkaitan dengan pembinaan perkoperasian.

2) Memfasilitasi bidang kelembagaan dan usaha dalam upaya pemberdayaan Primkopal untuk meningkatkan kesejahteraan anggota beserta keluarganya.

3) Membimbing dan mengarahkan dalrun penyelesaian persoalan-persoalan yang belum dapat diselesaikan oleh .Pengurus Primkopal.

1) Ketua Primkopal (Keprimkopal)

Ketua Primkopal dalam melaksanakan tugas dan kewajibannya bertanggung jawab kepada Rapat Anggota dm1 Kasatker, adapun tugas Keprimkopal tersebut adalah:

a) Membantu Kasatker dalmn meningkatkan kesejahteraan anggota beserta keluarganya.

b) Melaksanakan tugas-tugas yang diputuskan dalam Rapat Anggota.

c) Mewakili Primkopal di dalam dan di luar pengadilan.

d) Menyampaikan RK dan RAPB Primkopal untuk dimintakan persetujuan pada Rapat Anggota.

e) Menyan1paikan pertanggungjawaban mengenm segala kegiatan pengelolaan Primkopal dan usahanya pada Rapa! Anggota.

f) Menetapkan perikatan perjanjian dengan rnut-unit usaha dalam jajarannya dan atau dengan mitra usaha lain sesuai ketentuan yang berlaku.

g) Mengadakan kooordinasi dengan lembaga perkoperasian dan instansi terkait untuk kepentingan dan kemajuan Primkopal 2) Ketua I/Bidang Idiil dan Administrasi (Kebididmin)

Anggota dan Keprimkopal. Kebididmin bertugas membina idealisme perkoperasian sebagai organisasi usaha serta membina prosedm sesuai hukum yang berlaku dan untuk melaksanakan tugas tersebut Kebididmin berkewajiban untuk:

a) Melaksanakan pembinaan organisasi, administrasi, sistem dan prosedur serta perangkat lunak.

b) Melaksanakan monitoring personel kopal di lingkungannya dan melaporkan secara berjenjang kepada Pembina Teknis Ko pal.

c) Meningkatkan kemampuan anggota sebagai pemilik dan pengguna melalui kegiatan pendidikan, pelatihan dan penyuluhan.

d) Mengkompilasi rancangan RK clan RAPB, laponu1 pertanggungjawaban dan membuat laporan insidentil lainnya. e) Melaksanakan koordinasi dengan anggota pengurus lainnya

dan pengelola unit usaha.

f) Melaksanakan penilaian kinerja lembaganya sesuai kriteria dan tolok ukm keberhasilan yang telah ditetapkan selanjutuya dilaporkan secara berjenjang kepada Pembina Teknis.

g) Merancang dan menghimpun dokumen perikatan sebagai dasar dalam kerjasama dan memonitor pelaksanaannya.

3) Ketua 11/Bidang Usaha (Kebidsaha)

Kebidsaha dalam melaksanakan tugas dan kewajibannya dibantu oleh Bagian Pembinaan Usaha (Bagbinus) dan Bagian Pengawasan dan Pengendalian Usaha (Bagwasdalus) serta be1tanggungjawab kepada Rapat Anggota dan Ketua Primkopal. Kebidsaha bertugas membina, mengawasi dan mengendalikan unit-unit usaha. Dalan1 melaksanakan tugas Kebidsal1a berkewajiban:

a) Melaksanakan, membina dan mengawas1 usaha yang menyentuh kebutuhan langsung anggota dan kegiatan usal1a Primkopal.

b) Membina te1tib pengelolaan unit usaha di bidang jasa, produksi/industri dan perdagangan di lingkup unit Primkopal. c) Mengevaluasi pelaksanaan usaha se1ta melaksanakan Jaringan

Usaha Kopal (JUK) dengan lembaga perkoperasian dan lembaga terkait.

d) Memonitor dan mengevaluasi kegiatan usaha serta mengusal1akan pencapaian SHU yang telal1 ditetapkan dalam Rapat Anggota.

f) Mengusahakan pengerahan permodalan untuk berbagai usaha di bidang jasa, produksi/industri dan perdagangan yang layak untuk dikembangkan.

g) Menyusun rancangan RK dan RAPB serta laporan pertanggungjawaban pengurus bidang sekretariat.

4) Sekretaris

Sekretaris Primkopal dalam melaksanakan tugas dan kewajibannya bertanggung jawab kepada Ra.pat Anggota dan Keprimkopal selaku koordinator dan pengendali. Ada.pun tugas sekretaris tersebut adalah:

a) Mengatur dan menyelenggarakan administrasi umum di lingkup Primkopal.

b) Menghimpun dan memelihara referensi dan piranti lunak. c) Mengatur penyelenggaraan rapat-rapat dinas/rutin, membuat

risalah basil rapat dan mendoktunentasikan sesuai ketentuan yang berlaku.

d) Melaksanakan pengadaan, pemeliharaan dan perawatan inventaris, sarana dan prasarana perkantoran.

e) Melaksanakan pengadministrasian dan pembinaan asset.

5) Bendahara

Bendahara Primkopal dalam melaksanakan tugas dan kewajibannya bertanggung jawab kepada Rapat Anggota dan Keprimkopal selaku koordinator dan pengendali. Adapun tugas bendahara tersebut adalah:

a) Melaksanakan tertib administrasi keuangan sesuai Pemyataan Standar Akuntansi Keuangan (PSAK) No. 27.

b) Menetapkan perkiraan pendapatan dan pembiayaan Primkopal dalam satu tahun buku.

c) Mengendalikan keuangan dalam rangka pencapaian SHU sesuai yang ditetapkan dalam keputusan Rapat Anggota. d) Menyusun analisa laporan keuangan intern Primkopal,

unit-unit usalia yang berkaitan dengan liku.iditas, solvabilitas dan rentabilitas.

e) Mengkoordinasikan, menyeleksi dan menetapkan penganggaran sebagai bahan penyusunan RK dan RAPB.

J) Menyusun rancangan RK dan RAPB serta Japoran pertanggungjawaban pengurus bidang keuangan.

kewajibannya bertanggung jawab kepada Rapat Anggota dan Kasatker. Adapun tugas Pengawas terhadap pelaksanaan pengelolaan kelembagaan dan usaha koperasi yang berpecloman pada keputusan Rapat Anggota tersebut aclalah:

I) Memantau pelaksanaan kegiatan Primkopal sesuai RK clan RAPB yang telah cliputuskan oleh rapat anggota.

2) Mencari informasi dan keterangan yang diperlukan clalam melaksanakan tugasnya.

3) Mengkonsultasikan hasil pengawasan kepada pengurus dan membuat laporan tertulis.

4) Melaksanakan rapat koordinasi dengan pengurus tmtuk membahas temuan pengawasan clan pemecahannya.

5) Menyustm rencana kerja pengawas dan mempertanggung-jawabkan kegiatan pengawasan dalam rapat anggota

J) Memberikan bimbingan dan konsultasi tentang pengelolaan kelembagaan dan usaha Primkopal agar taat asas serta sesuai prosedur.

2) Memberikan informasi perkembangan lingkungan internal dan ekstemal dalam pencapaian tujuan dan sasaran Primkopal.

3) Mempelajmi dan mengevaluasi peluang bisnis untuk pengembangan usaha.

4) Memberikan langkah-langkah pemecahan masalah sebagai solusi altematif

f. Pengelola Usafia, adalah personel yang diangkat oleh Pengurus Primkopal untuk menjalankan kegiatan usaha terdiri dm·i Manager Unit dan atau Ketua Unit dalam bidang usaha jasa, usaha produksi/industri, usaha perdagangan. Pengelola unit usaha bertugas melaksanakan kegiatan sesuai perjanjim1fperikatan dan bertanggung jawab kepada pengurus, tugas pengelola unit usaha tersebut meliputi:

I) Menyusun dan mengajukan perencanaan dalam mengoptimalkan usaha yang dikelola.

2) Memantapkan dan mengembangkan profesionalisme dalam pengelolaan usaha di bidang jasa, produksi I industri dan perdagangan.

3) Meningkatkan efektifitas dan efisiensi dalam memelihara kesinambungan jalannya nsaha.

5) Menetapkan petunjuk ke1ja unit-unit usaha.

6) Melaporkan kegiatan usaha dan keuangan secara lengkap dan periodik.

g. Anggota Primkopal, merupakan pemilik se11:a pengguna yang mempunyai kewajiban dan hak sebagai berikut:

1) Mematuhi AD I ART Primkopal dan keputusan-keputusan yang telah disepakati dalam Rapat Anggota.

2) Berpartisipasi dalam kegiatan usaha yang diselenggarakan oleh Primkopal.

3) Mengembangkan dan memelihara kebersamaan berdasarkan asas kekeluargaan.

4) Menghadiri, menyatakan pendapat dan memberikan suara dalam rapat anggota.

5) Memilih dan atau dipilih menjadi anggota pengurus dan pengawas melalui tata cara yang diatur dalam AD I ART Primkopal.

6) Meminta diadakan Rapat Anggota menurut ketentuan dalam AD Primkopal.

7) Mendapat pembagian SHU sesuai keputusan Rapat Anggota.

4. Bidang Usaha Primkopal Lanmar Jakarta

Guna menunjang tugas pokok tersebut Primkopal Lanmar Jakarta telah mengembangkan beberapa unit usaha, yaitu:

a. Unit Simpan Pinjam (Usipa).

Unit simpan pinjam adalah usaha Kopal yang paling dibutuhkan anggota. Pengelolaan umt simpan pinjam berada di Primkopal. Simpan pinjam ini hanya dari dan atau diperuntukkan bagi anggota TNJ AL. Adapun perkembangan unit Simpan pinjam selama tahun 2007 adalah sebagai berikut:

I) Suku bunga pinjaman unit simpan pinjam adalah 1,5% perbulan denganjangka waktu 10 bulan.

2) Modal yang dikelola oleh Usipa per 31 Desember 2007 adalah Rp. 1.148.662.500,- dengan jumlah anggota yang pinjam sebanyak 305 orang dan pendapatan bruto yang diperoleh Usipa pada tahun buku 2007 adalah Rp.

112.964.500,-b. Jasa Penyaluran kredit Bank Syariah Mandiri.

1) Suku bunga pinjaman dari Bank Syariab Mandiri adalab 8 % per tabun kemudian oleh Primkopal diberikan ke anggota dengan suku bunga 13% per tabun sehingga Primkopal memperoleh keuntungan 5 % per tabun dari jumlah pinjaman anggota.

2) Pemberian dan penyaluran !credit dari Bank Syariab Mandiri mempunyai jangka waktu 12 bulan, 24 bulan dan 36 bulan. Jumlab pinjaman yang telab disalurkan ke anggota selama talmn 2007 adalah Rp. 1.796.700.000,- dengan jumlah anggota yang pinjam sebanyak 91 orang dan pendapatan netto yang diperoleh oleh koperasi adala.'1 Rp. 4.400.000,-.

c. Jasa penyaluaran Tabungan Simpanan Terpadu (Tasadu).

Penyaluran Tasadu diperoleh dengan melalmkan kerjasama dengan Induk Koperasi TNI-AL (lnkopal) yang sudah berjalan sejak tabun 2004. Tasadu sangat membantu anggota karena selain bunganya yang ringan, jumlab pinjaman yang diberikan cukup besar yaitu sebesar Rp. 10.000.000,- dengan ketentuan sebagai berikut:

1) Suku bunga pinjaman dari Tasadu adalab 1 % per bulan dengan jangka waktu 12 bulan, yang jumlalmya Rp. 10.000.000,-.

d. Unit toko sembako dan lain-lain.

Unit toko merupakan kegiatan usaha yang secara langsung memberikan pelayanan kebutuhan anggota y.aitu melalui toko sembako, hand phone dan elektronika, wartel, Foto copy dan alat tulis kantor, serta pangkas rambut. Modal yang dikelola oleh Unit Toko per 31 Desember 2007 adalah Rp. 252.239.756,- dengan pendapatan netto yang diperoleh pada tahun buku 2007 adalah Rp. 89.633.400,-.

e. Unit jasa ojek

Unit jasa ojek bertugas membina, mengawasi dan menertibkan para ojek di sekitar kompleks marinir Cilandak, yang jumlahnya 60 orang dengan pendapatan selama tabun buku 2007 adalah Rp. 6.575.000,-.

t: Jasa pedagang kaki lima.

Jasa pedagang kaki lima diperoleh dengan cara menyewakan lahan di sekitar unit toko untuk para pedagang kaki lima, yang jumlabnya 8

Japak dengan pendapatan selama tabun buku 2007 adalah Rp. 29.000.000,-.

g. Jasa rekanan dinas.

serta dalam tender atau proyek-proyek pengadaan barang/jasa yang diadakan oleh pemerintah.

h. J asa giro dan bunga.

Jasa giro dan bunga diperoleh dari simpanan giro atas nama Primkopal Lanmar Jakarta di Bank BR1 dan Bank Mandiri. Selama tahun 2007 diperolehjasa giro dan bunga sebesar Rp. 846.550,-.

1. Jasa minyak tanah.

Jasa minyak tanah.adalah fee minyak tanah yang diperoleh oleh Primkopal dari pengelolaan 2 buah pangkalan minyak tanah dari pertamina. Selama tahun 2007 diperoleh jasa sebesar Rp. 48.000.000,-jumlah ini telah mengalami penurunan yang besar dikarenakan

konversi minyak tanah ke gas oleh pemerintah. J. Jasa pengelolaan fasilitas dina• (fasdin).

Primkopal Lamnar Jakarta mengelola fasdin di tiセi@ AL yaitu Gedung Balai Prajurit. Primkopal memperoleh I 0 % da.ri jasa sewa fasdin dan selama tahun 2007 ini Primkopal memperoleh jasa dari fasdin sebesar Rp. 27.918.000,-.

k. Jasa bengkel.

I. Jasa lain-Jain

Jasa lain-lain diperoleh dari jasa konservent, jasa proyek dan jasa Pernsahaan Perdagangan Indonesia. Primkopal selama tahun 2007 memperolehjasa sebesar Rp. 16.830.500,-.

B. Penemuan dan Pembahasan

1. Analisis Sisa Hasil Usaha dan Kewajiban Perpajakan Pajak Penghasilan Badan

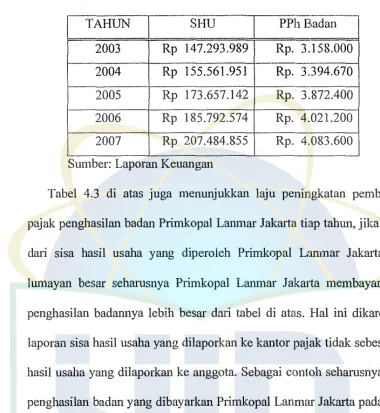

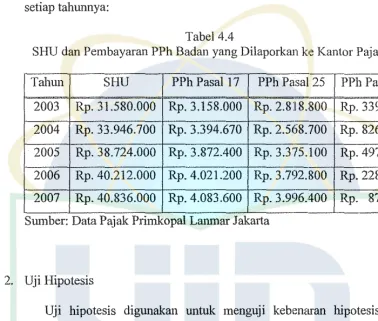

Tabel 4.3

Penghasilan SHU dan Pembayaran PPh Badru1 Tiap Tahun

TAHUN SHU PPh Badan

2003 Rp 147.293.989 Rp. 3.158.000 2004 Rp 155.561.951 Rp. 3.394.670 2005 Rp 173.657.142 Rp. 3.872.400 2006 Rp 185.792.574 Rp. 4.021.200 2007 Rp 207.484.855 Rp. 4.083.600 Sumber: Laporru1 Keuangan

Tabel 4.3 di atas juga menunjukkan laju peningkatan pembayaran pajak penghasilan badan Primkopal Lanmar Jakarta tiap tahun, jika dilihat dari sisa hasil usaha yang diperoleh Primkopal Lanmar Jakarta yang lumayan besar seharusnya Primkopal Lanmar Jakruta membayar pajak penghasilan badannya lebih besar dari tabel di atas. Hal ini dikarenakan laporan sisa hasil usaha yang dilaporkan ke kantor pajak tidak sebesar sisa hasil usaha yang dilaporkan ke anggota. Sebagai contoh seharusnya pajak penghasilaJ1 badan yang dibayarkan Primkopal Llli1mar Jakarta pada tahun buku 2007 adalah Rp. 44.245.456,50,- angka ini didapat dari hasil perkaliaJ1 sisa hasil usaha tahun buku 2007 yang menjadi dasar pengenaan pajak denglli1 tarif berlapis menurut undaJ1g-undang pajak penghasi!aJ1 nomor 17 tahun 2000. Contoh perhitungrumya sebagai berikut:

Rp. Rp. 50.000.000,-Rp.

107.484.855,-Jumlah

x

x

x

10% = 15% = 30% =

Dari data yang diperoleh terdapat perbedaan antara laporan sisa hasil usaha yang dilaporkan ke pajak dengan laporan sisa hasil usaha yang dilaporkan dalarn rapat anggota dan pertanggungjawaban (RAPJ) setiap tahunnya. Berikut jumlah sisa hasil usaha yang dilaporkan