ANALISIS PENERAPAN PENGHITUNGAN HARGA POKOK PRODUKSI MESIN POWER THRESER BERDASARKAN JOB ORDER COSTING PADA BENGKEL LAS KREBO SUKOHARJO

Teks penuh

Gambar

Garis besar

Dokumen terkait

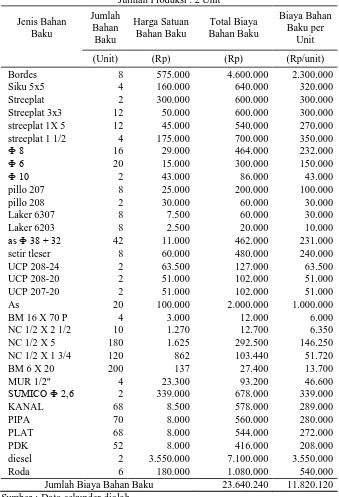

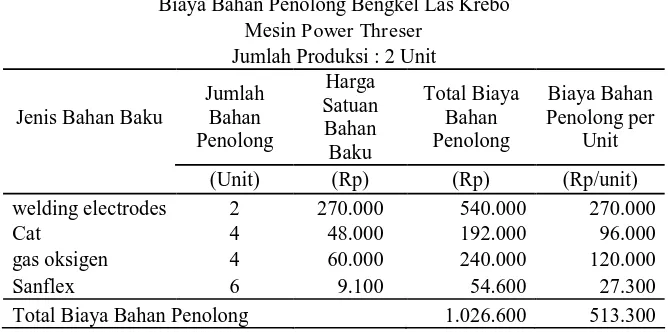

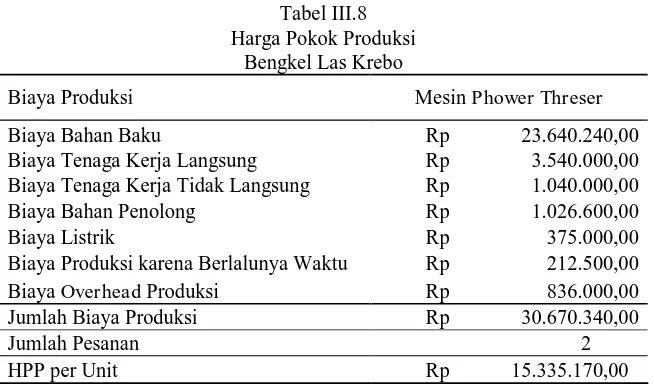

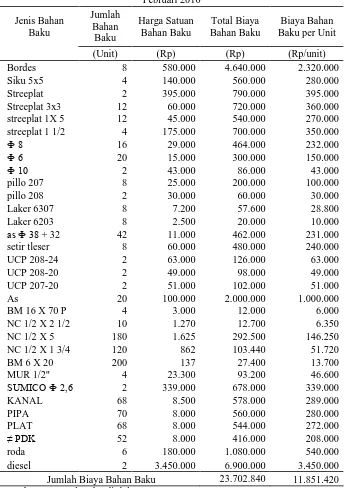

menggunakan metode job order costing dalam penentuan harga pokok produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik berdasarkan

Hal ini dilakukan untuk menelusuri objek biaya langsung dan tidak langsung serta mengetahui biaya overhead pabrik dari perusahaan tersebut.Selain itu juga untuk mengetahui

Nyata Grafika Media tidak memperhitungkan unsur biaya bahan penolong dan biaya tenaga kerja tidak langsung pada biaya overhead pabrik sehingga penulis membebankan biaya

4 Perhitungan Harga Pokok Produksi pada Lift Barang Outdoor Berdasarkan perhitungan taksiran biaya bahan baku, biaya tenaga kerja langsung dan taksiran biaya overhead pabrik

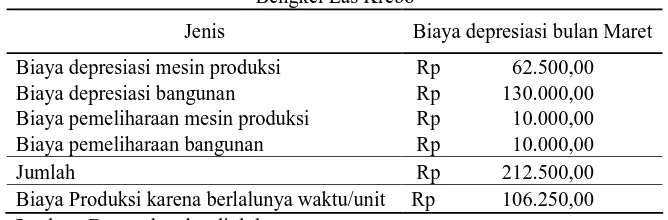

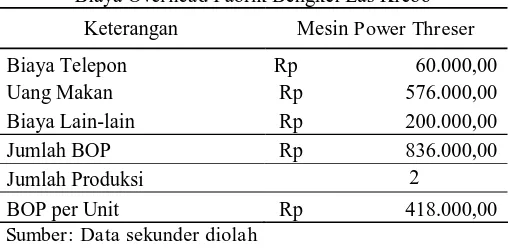

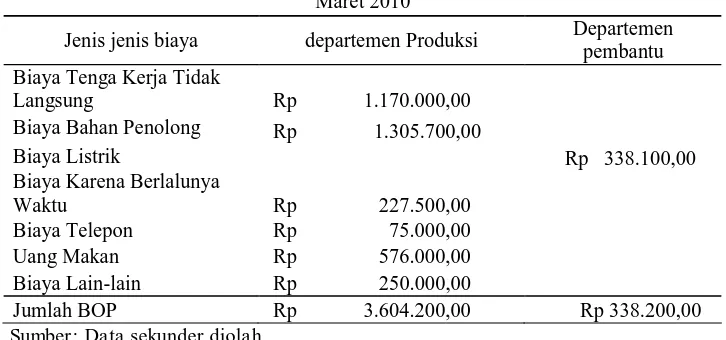

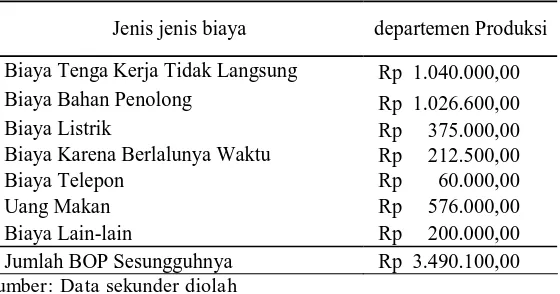

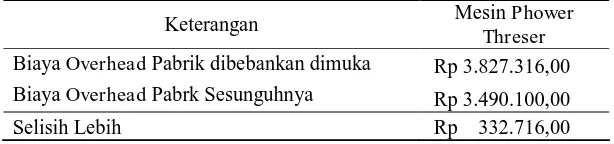

Biaya overhead pabrik merupakan biaya-biaya yang dikeluarkan perusahaan selain dari biaya bahan baku dan biaya tenaga kerja dalam proses produksi. Biaya overhead pabrik

Hasil penelitian ini memberikan cara perhitungan biaya produksi dengan metode job order costing, pelaporan tiga bulanan untuk produk selesai, laporan

1. Mengumpulkan data-data mengenai biaya produksi seperti biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Menggolongkan biaya produksi sesuai dengan

membebankan semua biaya tenaga kerja selama produksi pesanan tersebut, serta tidak membebankan biaya overhead pabrik karena perusahaan menggunakan persentase dari