BERSAMA” BARABAI

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi Akuntansi

Oleh :

MUHAMMAD ABDILLAH

NIM D010317012

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2020

ii

BERSAMA” BARABAI

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi Akuntansi

Oleh :

MUHAMMAD ABDILLAH

NIM D010317012

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2020

iv

v

vi

MOTTO

APABILA KAMU INGIN

MENYERAH LIHATLAH BETAPA

JAUH NYA KAMU SUDAH

vii

PERSEMBAHAN

Bismillahirrahmanirrahim, segala puji bagi Allah SWT atas rahmat, karunia, hidayah, dan dengan izin-Nya. Serta tak lupa doa, sholawat, salam pada junjungan suri tauladan kita kepada Rasulullah SAW, keluarganya, dan sahabat.

Persembahan tugas akhir ini kepada:

1. Allah SWT yang selalu melimpahkan rahmat, taufiq dan karunia- Nya sehingga penulis dapat menyelesaikan studi penulis.

2. Kedua Orang tua dan saudara yang selalu memberikan dukungan dalam bentuk doa maupun semangat kepada penulis

3. Pembimbing I dan II yang telah berusaha keras dan meluangkan waktunya dalam membimbing mengerjakan Tugas Akhir ini.

4. Dosen Akuntansi dan staf Akuntansi yang telah membimbing dan memberikan penulis ilmu pengetahuan yang berharga.

5. keluarga besar Akuntansi A angakatan 2017 yang telah menemani dan bersama menghadapi suka maupun duka, terima kasih atas dukungan dan semangat yang telah membuat penulis menjadi lebih baik.

6. Pemilik bengkel las “Karya Bersama” Barabai yang telah membrikan penulis data untuk penyelesaian tugas akhir ini.

Banjarmasin, Juli 2020

viii

ABSTRAK

Muhammad Abdillah (D010317012). Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Harga Pokok Pesanan Pada Bengkel Las “Karya Bersama” Barabai. Tugas Akhir, Program Studi D3 Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin,Tahun 2020.

Tujuan penelitian ini untuk mengetahui bagaimana perhitungan harga pokok produksi dengan menggunakan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada Bengkel las “Karya Bersama” Barabai.

Kerangka pemikiran penelitian ini adalah perhitungan harga pokok produksi menggunakan metode harga pokok pesanan yang sesuai dengan karakteristik perusahaan. Perhitungan harga pokok pesanan pada Bengkel las “Karya Bersama” Barabai masih belum sesuai dengan konsep akuntansi biaya. Karena perusahaan belum memperhitungkan biaya overhead pabrik seperti penyusutuan aktiva tetap.

Hasil penelitian yang dilakukan oleh penulis dapat disimpulkan bahwa terdapat perbedaan harga pokok produksi per unit antara perusahaan dengan penulis. Untuk perhitungan produk kanopi 3m x 4m menurut perusahaan Rp3.935.000 menurut penulis Rp3.677.826,1. Produk tenda 4m x 6m menurut perusahaan Rp3.740.000 menurut penulis Rp3.472.063,625. Produk pagar minimalis 90cm x 250cm menurut perusahaan Rp2.220.000 menurut penulis Rp1.928.314,125. Produk teralis 48 cm x 120 cm menurut perusahaan Rp136.000 menurut penulis Rp119.528,828

ix

ABSTRACT

Muhammad Abdillah (D010317012). Calculation of Cost of Production Using the Cost of Ordering Method in the "Karya Bersama" Barabai. Final Project, D3 Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, 2020.

The purpose of this study was to find out how to calculate the cost of production using the cost of order method in accordance with the concept of cost accounting at the "Karya Bersama" Barabai welding workshop.

The framework of this research is the calculation of cost of goods manufactured using the cost of goods ordered method in accordance with company characteristics The calculation of the cost of the order at the "Karya Bersama" Barabai welding workshop is still not in accordance with the concept of cost accounting.Because the company has not taken into account factory overhead costs such as fixed assets depreciation

The results of research conducted by the author can be concluded that there are differences in the cost of production per unit between the company and the writer. For the calculation of 3m x 4m canopy products according to the company Rp3,935,000 according to the author Rp3,677,826.1. 4m x 6m tent products according to the company Rp3,740,000 according to the author Rp3,472,063,625. Minimalist fence products 90cm x 250cm according to the company Rp2,220,000 according to the author Rp1,928,314,125. Trellis products 48 cm x 120 cm according to the company Rp136,000 according to the author Rp119,528,828.

x

KATA PENGANTAR

Segala puji syukur bagi Allah SWT atas berkat rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Harga Pokok Pesanan Pada Bengkel Las “Karya Bersama” Barabai.

Tugas Akhir ini disusun untuk memenuhi untuk memenuhi salah satu persyaratan menyelesaikan Program Diploma III Jurusan Akuntansi di Politeknik Negeri Banjarmasi.

Pada kesempatan ini penulis menyampaikan ucapan terimaksih yang sebesar-besarnya atas bimbingan, saran, dan arahan yang telah diberikan selama proses penyusunan Tugas Akhir ini. Oleh karena itu penulis mengucapkan banyak terimakasih kepada :

1. Bapak Joni Riadi, S.ST, MT selaku Direktur Politeknik Negeri Banjarmasin. 2. Ibu Nailiya Nikmah, S.Pd, M.Pd selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

3. Ibu Hj. Nurul Qolbiah, SE, Ak, MM selaku Ketua Program Studi DIII Akuntansi.

4. Widya Ais Sahla, SE, Ak, M.Sc dan Bapak Rusman Irwansyah, SE, MM selaku Dosen Pembimbing I dan Dosen Pembimbing II yang telah bersedia memberikan waktu dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

5. Seluruh dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin. 6. Seluruh staf Jurusan Akuntansi Politeknik Negeri Banjarmasin.

7. Orang tua dan keluarga yang telah memberikan doa dan semangat kepada penulis dalam menyelesaikan Tugas Akhir ini.

8. Bapak Samronie selaku pemilik dari Bengkel las “Karya Bersama” Barabai, Hulu sungai Tengah, Kalimantan Selatan.

xi

9. Seluruh sahabat yang telah memberikan doa, semangat, dan berjuang bersama dalam menyelesaikan Tugas Akihir ini.

10. Seluruh teman seperjuangan khususnya semester VI A Akuntansi 2017 yang telah sama-sama menjalani perkuliahan dan perjuangan menyelesaikan Tugas Akhir.

xii

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan……….... iii

Halaman Pengesahan………... iv

Halaman Pernyataan Keaslian ... v

Halaman Motto ... vi

Halaman Persembahan ... vii

Abstrak ... viii

Abstract ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel………...……….. xiv

Datar Gambar ... xvii

Daftar Lampiran... xviii

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 2 C. Rumusan Masalah ... . 2 D. Tujuan Penelitian ... 2 E. Manfaat Penelitian ... 2

BAB II TINJAUAN PUSTAKA ... 4

A. Landasan Teori ... 4

1. Pengertian akuntansi biaya ... 4

2. Tujuan Akuntansi Biaya... 5

3. Definisi Biaya ... 5

4. Definisi Harga Pokok Produksi ... 6

5. Unsur-unsur harga pokok produksi ... 6

xiii

7. Metode Pengumpulan Harga Pokok Produksi... 8

8. Metode Pengumpulan Harga Pokok Pesanan ... 9

9. Karakteristik Metode Harga Pokok Pesanan ... 11

B. Hasil Penelitian Terdahulu ... 12

BAB III METODE PENELITIAN ... 14

A. Jenis dan Pendekatan Penelitian ... 14

B. Variabel Penelitian ... 14

C. Jenis dan Sumber Data ... 15

D. Metode Pengumpulan Data... 16

E. Teknik Analisi Data ... 17

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 18

A. Hasil Penelitian ... 18

1. Sejarah Singkat Perusahaan ... 18

2. Struktur Organisasi ... 18

3. Ketenagakerjaan ... 20

4. Bahan-bahan dan peralatan yang digunakan ... 20

5. Proses produksi ... 23

6. Proses produksi dan pemasaran produk ... 24

7. Daftar penjualan ... 24

8. Penggolongan biaya menurut Bengkel las “Karya Bersama” Barabai 25

9. Perhitungan harga pokok produksi menurut Bengkel las “Karya Bersama” Barabai ... 26

10. Penentuan harga pokok produk menurut Bengkel las “Karya Bersama” Barabai ... 30

B. Pembahasan Hasil Penelitian ... 32

1. Penggolongan Biaya Produksi Menurut Penulis ... 32

2. Perhitungan Harga Pokok Produksi Menurut Penulis ... 34

3. Jurnal ... 61

BAB V SIMPULAN DAN SARAN ... 67

A. Simpulan ... 67

B. Sasaran ... 69

xiv

DAFTAR TABEL

Tabel 2. 1 Tabel Hasil Penelitian Terdahulu………..………12

Tabel 4. 1 Tabel Daftar Aktiva Tetap ... 22

Tabel 4. 2 Tabel 4.2 Daftar Penjualan ... 25

Tabel 4. 3 Tabel Penggolongan Biaya ... 25

Tabel 4. 4 Tabel Biaya Bahan Baku ... 27

Tabel 4. 5 Tabel Biaya Tenaga Kerja Langsung ... 28

Tabel 4. 6 Penentuan harga pokok produk Kanopi 3m x 4m ... 30

Tabel 4. 7 Penentuan harga pokok produk Tenda 4m x 6m ... 31

Tabel 4. 8 Penentuan harga pokok produk Pagar minimalis 90 cm x 250cm ... 31

Tabel 4. 9 Penentuan harga pokok produk Teralis Minimalis 48cm x 120cm ... 31

Tabel 4. 10 Biaya yang Disarankan Penulis Untuk Produk Kanopi 3x4 m ... 33

Tabel 4. 11 Biaya yang Disarankan Penulis Untuk Produk Tenda 4x6 m ... 33

Tabel 4. 12 Biaya yang Disarankan Penulis Untuk Produk Pagar Minimalis 90cm x 250cm ... 34

Tabel 4. 13 Biaya yang Disarankan Penulis Untuk Produk Minimalis 48cm x 120cm ... 34

Tabel 4. 14 Kartu Biaya Bahan Baku Produk Kanopi 3x4m ... 35

Tabel 4. 15 Kartu Biaya Bahan Baku Produk Tenda 4x6m ... 35

Tabel 4. 16 Kartu Biaya Bahan Baku Produk Pagar minimalis 90cm x 250 cm . 36 Tabel 4. 17 Kartu Biaya Bahan Baku Produk Teralis 120 cm x 48cm ... 36

xv

Tabel 4. 18 Kartu Biaya Tenaga kerja langsung Kanopi 3x4m ... 37

Tabel 4. 19 Kartu Biaya Tenaga kerja langsung Tenda 4 x 6m ... 37

Tabel 4. 20 Kartu Biaya Tenaga kerja langsung Pagar minimalis 90 cm x 250 cm ... 38

Tabel 4. 21 Kartu Biaya Tenaga kerja langsung Pagar minimalis 90 cm x 250 cm ... 38

Tabel 4. 22 Biaya Bahan Penolong Kanopi 3m x 4m ... 39

Tabel 4. 23 Biaya Bahan Penolong Tenda 4m x 6m ... 39

Tabel 4. 24 Biaya Bahan Penolong Pagar Minimalis 90 cm x 250 cm ... 39

Tabel 4. 25 Biaya Bahan Penolong Teralis Minimalis 48 cm x 120cm ... 40

Tabel 4. 26 Daftar Aset Tetap ... 41

Tabel 4. 27 Penyusutan Aktiva Tetap ... 42

Tabel 4. 28 Daftar Omset Penjualan ... 43

Tabel 4. 29 Anggaran Biaya Overhead Pabrik pada Kanopi 3m x 4m ... 44

Tabel 4. 30 Anggaran Biaya Overhead Pabrik Pada Tenda 4m x 6m ... 44

Tabel 4. 31 Anggaran Biaya Overhead Pabrik Pada Pagar Minimalis 90cm x 250cm ... 44

Tabel 4. 32 Anggaran Biaya Overhead Pabrik Pada Teralis Minimalis 48cm x 120 cm... 44

Tabel 4. 33 Anggaran Biaya Overhead Pabrik yang sesungguhnya ... 45

Tabel 4. 34 Anggaran Biaya Overhead Pabrik yang Sesungguhnya ... 45

Tabel 4. 35 Anggaran Biaya Overhead Pabrik yang Sesungguhnya ... 45

xvi

Tabel 4. 37 Kartu Biaya Overhead Pabrik Kanopi 3m x 4m ... 47 Tabel 4. 38 Kartu Biaya Overhead Pabrik Tenda 4m x 6m ... 48 Tabel 4. 39 Kartu Biaya Overhead Pabrik Pagar Minimalis 90 cm x 250cm ... 48 Tabel 4. 40 Kartu Biaya Overhead Pabrik Teralis Minimalis 48 cm x 120cm .... 48 Tabel 4. 41 Kartu Harga Pokok Pesanan Produk Kanopi 3m x 4m ... 49 Tabel 4. 42 Kartu Harga Pokok Pesanan Produk Tenda 4m x 6m ... 50 Tabel 4. 43 Kartu Harga Pokok Pesanan Produk Pagar Minimalis 90cm x 250m 51 Tabel 4. 44 Kartu Harga Pokok Pesanan Produk Teralis Minimalis 48cm x 120 cm ... 52 Tabel 5. 1 Perbandingan HPP……… ………..68

xvii

xviii

DAFTAR LAMPIRAN

Lampiran. 1 Surat Izin dari Tempat yang Diteliti ... 71

Lampiran. 2 Lembar Bimbingan Dosen Pembimbing 1 ... 72

Lampiran. 3 Lembar Bimbingan Dosen Pembimbing 2 ... 73

Lampiran. 4 Denah Perusahaan ... 74

Lampiran. 5 Daftar Riwayat Hidup ... 75

Lampiran. 6 NPWP Pemilik Usaha ... 76

Lampiran. 7 Saran Penguji 1 ... 77

Lampiran. 8 Saran Penguji 2 ... 78

Lampiran. 9 Produk Kenopi ... 79

Lampiran. 10 Produk Tenda ... 80

Lampiran. 11 Produk Pagar Minimalis ... 81

1

BAB I

PENDAHULUAN

A. Latar Belakang

Persaingan antar perusahaan merupakan hal yang biasa dalam dunia bisnis. Masing – masing perusahaan akan berusaha semaksimal mungkin untuk menawarkan keunggulan dari setiap produk yang dijual. Baik dari segi kualitas, perusahan juga bersaing dalam segi harga, karena dengan produk kualitas terbaik dan harga produk yang terjangkau merupakan produk yang paling disukai konsumen.

Agar perusahaan terus maju dan berkembang, maka perusahaan harus berusaha untuk mendapatkan laba semaksimal mungkin dari setiap usaha yang dikerjakannya. Laba yang dihasilkan sedikit banyaknya merupakan standar kesuksesan perusahaan dalam mengelola sumber daya. Untuk itu perlu dilakukan perhitungan harga pokok produk per satuan yang tepat agar dapat menentukan harga jual yang tepat atas produk barang yang dihasilkan.

Bengkel las “Karya Bersama” Barabai yang berlokasi di jalan Bintara no 3 Barabai, Kabupaten Hulu Sungai Tengah merupakan perusahaan yang bergerak di bidang pengelasan besi. Pemilik dari bengkel las “Karya Bersama” Barabai adalah Bapa Samronie. Berbagai produk dihasilkan dari bengkel ini yaitu Kanopi, Tenda, Pagar, Terlasi, Rolling door, dll. Bengkel las Karya “Bersama” Barabai hanya memproduksi barang sesuai apa yang di pesan oleh konsumen saja. Tetapi permasalahan pada Bengkel las “Karya Bersama” Barabai yaitu perusahaan belum melakukan pencatatan dan pengklasifikasian biaya-biaya secara tepat misalkan biaya penolong yang dimasukkan kedalam biaya bahan baku tanpa ada perhitungan biaya overhead pabrik serta penyusutan aktiva. Didalam penelitian ini penulis akan membahas tentang bagaimana seharusnya penentuan harga pokok produksi berdasarkan metode pokok pesanan. Karena Bengkel las “Karya Bersama” Barabai hanya memproduksi ketika ada pesanan dengan berbagai macam produk.

Berdasarkan Latar Belakang di atas,penulis teratrik mengambil mengambil judul “Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Harga Pokok Pesanan pada Bengkel Las “Karya Bersama” Barabai.

.

B. Permasalahan

Berdasarkan uraian latar belakang diatas terdapat permasalahan yang harus di pecahkan pada Bengkel las “Karya Bersama” Barabai yaitu terdapat pada penggolongan biaya yang dilakukan dan perhitungan haraga pokok produksi yang tidak sesuai dengan konsep akuntansi biaya. Supaya penelitian ini dapat efektif maka penulis membatasi masalah pada ruang lingkup penggolongan dan perhitungan biaya produksi sesuai dengan pesanan yaitu Kanopi 3m x4m, Tenda 4m x 6m, Pagar minimalis 90 cm x 250 cm, dan Teralis minimalis 120 cm x 48cm., melalui pendekatan yang tepat berdasarkan konsep akuntansi biaya pada Bengkel las “karya Bersama” Barabai khususnya untuk menetapkan harga jual produk pesanan periode produksi pada bulan oktober sampai desember tahun 2019.

C. Rumusan Masalah

Berdasarkan latar belakang yang sudah diuraikan diatas, maka dapat ditentukan rumusan masalah adalah sebagai berikut “Bagaimana Perhitungan Harga Pokok Dengan Menggunakan Metode Harga Pokok Pesanan Yang Sesuai Dengan Konsep Akuntansi Biaya Pada Bengkel Las Karya Bersama” Barabai ?

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk dapat mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya.

E. Manfaat Penelitian

1. Bagi penulis

Penelitian ini diharapkan dapat menambah pengetahuan teori dan pengetahuan harga pokok produksi pesanan pada perusahaan, membandingkan antara teori yang sudah dipelajari selama berlangsungnya perkuliahan dengan praktik langsung dilapangan sebagai salah satu syarat Tugas Akhir perkuliahan Program Studi D3 Akuntansi di Politeknik Negeri Banjarmasin.

2. Bagi Politkenik Negeri Banjarmasin

Penelitian yang dilakukan ini diharapkan bisa menambah referensi dan memberikan masukan tentang harga pokok produksi bagi penilitian selanjutnya dengan pembahasaan yang sama

3. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi informasi dan sebagai masukan guna mepermudah perusahaan untuk menentukan harga pokok produksinya agar dapat menentukan harga juala yang sesuai untuk produk atau barang yang diproduksi agar perusahaan dapat mendapat laba sebanyaknya.

4

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian akuntansi biaya

“Akuntansi biaya merupakan bidang ilmu akuntansi yang berfokus untuk mempelajari mengenai cara atau atau metode untuk mencatat, mengukur, hingga melaporkan informasi mengenai biaya-biaya yang digunakan selama proses produksi”. (Bastian dan Nurlela, 2006)

“Akuntansi biaya merupakan proses pelacakan, pencatatan, pengalokasian, serta pelaporan yang disertai analisis terhadap berbagai macam biaya-biaya yang berkaitan dengan aktivitas produksi sebuah perusahaan dalam menghasilkan barang atau jasa”. (Kholmi dan Yuninsih, 2009)

“Akuntansi biaya merupakan bidang ilmu yang mempelajari tentang penyediaan infromasi yang dibutuhkan suatu akuntansi keuangan dan manajemen sebuah perusahaan. Kehadiran akuntansi biaya dapat mengukur serta melaporkan informasi baik yang berkaitan dengan keuangan maupun non keuangan, yang berkaitan dengan biaya yang diperoleh serta pemanfaatan dari seumber daya dalam sebuah organisasi”. (Datar, Foster, dan Horngren, 2005)

Dari pengertian di atas, dapat kita simpulkan bahwa akuntani biaya adalah suatu proses pengklasifikasian, pencatatan, pengukuran, pengevaluasian dan penyajian biaya-biaya yang telah dikeluarkan perusahaan untuk membuat produk jadi dan bisa dijual dengan membahas mengenai perhitungan harga pokok produksi yang bertujuan untuk menentukan laba atau rugi perusahaan dari barang yang diproduksi.

5 2. Tujuan Akuntansi Biaya

Tujuan akuntansi biaya yaitu menyajikan informasi bagi manajemen untuk menentukan harga pokok produksi:

1. Penentuan harga pokok produksi

“Tujuan akuntansi biaya akan mencatat, menggolongkan, dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi dimasa yang lalu atau biaya historis”. (Mulyadi, 1999:7) 2. Pengendalian biaya

”Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikueluarkan untuk memproduksi satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya”. (Mulyadi, 1999:7)

3. Pengambilan keputusan khusus

“Pengambilan keputusan khusus yang menyangkut masa akan datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi yang akan datang. Akuntansi biaya untuk pengambilan keputusan khusus menyajikan biaya masa yang akan datang. Informasi biaya ini tidak dicatat dalam catatan akuntansi biaya, melainkan hasil dari suatu proses peramalan”. (Mulyadi, 1999:7)

3. Definisi Biaya

“Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi, atau yang kemungkinan akan terjadi untuk tujuan tertentu”. (Mulyadi, 2015:8)

“Biaya adalah pengeluaran-pengeluaran atau nilai pengorbanan untuk memperoleh barang atau jasa yang berguna untuk masa akan

datang, atau mempunyai manfaat melebihi satu periode akuntansi”. (Dunia dan Abdullah, 2012:22)

Berdasarkan definisi para ahli dapat disimpulkan bahwa biaya bisa diartikan sebagai nilai pengorbanan untuk memperoleh barang atau jasa yang berguna untuk masa yang akan datang atau mempunyai manfaat lebih dari satu periode akuntansi diukur dalam satuan uang.

4. Definisi Harga Pokok Produksi

“Harga pokok produksi dalah biaya yang terjadi sehubungan dengan produksi, yaitu jumlah biaya bahan langsung dan tenaga kerja langsung”. (Dunia dan Abdullah, 2012:42)

“Harga pokok produksi dalam pembuatan produk terdapat dua kelompok biaya yaitu biaya produksi dan biaya nonproduksi”. (Mulyadi, 2015:14)

Berdasarkan definisi para ahli, dapat disimpulkan bahwa harga pokok produksi adalah semua biaya yang digunakan untuk memproses suatu bahan baku hingga menjadi barang jadi dalam satu periode tertentu.

5. Unsur-unsur harga pokok produksi

a) Biaya Bahan Baku

“Biaya perolehan dan seluruh bahan langsung yang menjadi bagian yang integral yang mebentuk barang jadi (finished goods)”. (Dunia dan Abdullah, 2012:23)

Berdasarkan definisi di atas Biaya Bahan Baku adalah biaya yang digunakan untuk memperoleh semua bahan bahan baku yang akan digunakan untuk seluruh proses produksi perusahaan yang dapat dihitung secara langsung ke dalam biaya produksi.

b) Biaya Tenaga kerja Langsung

“Biaya tenaga kerja langsung merupakan upah dari semua tenaga kerja langsung yang secara spesifik baik menggunakan tangan

maupun mesin ikut dalam proses produksi untuk menghasilkan suatu produk atau barang jadi”. (Dunia dan Abdullah, 2012:23)

Biaya tenaga kerja adalah biaya yang dikeluarkan untuk pengguna tenaga kerja langsung yang bekerja di perusahaan dalam melakukan pengolahan produk dari bahan baku menjadi barang jadi yang siap di jual.

c) Biaya Overhead Pabrik

“Biaya Overhead Pabrik adalah semua biaya untuk memproduksi suatu produk selain dari bahan langsung dan tenaga kerja langsung”. (Dunia dan Abdullah , 2012:23)

Biaya Overhead pabrik adalah seluruh biaya perusahaan yang tidak termasuk ke dalam biaya bahan baku atau biaya tenaga kerja langsung .

6. Metode Perhitungan Harga Pokok Produksi

Menurut Mulyadi perhitungan harga pokok produksi dalam akuntansi biaya dapat dilakukan dengan dua cara, yaitu

a) Metode full costing

Adalah metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Biaya bahan baku xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variable xxx Biaya overhead pabrik tetap xxx + Harga pokok produksi xxx b) Metode Variabel costing

Adalah metode penentuan harga pokok produksi yang hanya memperhitungkan harga pokok produksi yang berperilaku variabel

kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel.

Biaya bahan baku xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx + Harga pokok produksi xxx

7. Metode Pengumpulan Harga Pokok Produksi

Penetuan harga pokok produksi digunakan untuk perhitungan laba rugi perusahaan yang akan digunakan untuk pelaporan terhadap pihak eksternal perusahaan. Informasi dari harga pokok produksi menjadi dasar bagi manajemen dalam pengambilan keputusan . Setiap perusahaan memiliki perhitungan harga pokok produksi yang berbeda.

a) Metode Harga Pokok Pesanan

“Dalam metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi persatuan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dalam jumlah satuan produk dalam pesanan bersangkutan”. (Mulyadi 2015:35)

Berdasarkan definisi di atas penentaun biaya berdasarkan pesanan adalah sistem penentuan biaya produk yang mengkumulasikan dan membebankan biaya ke pesanan tertentu. Pengerjaan produk dilakukan apabila adanya pesanan dari konsumen sesuai keinginan konsumen tersebut. Harga pokok pesanan dikumpulkan untuk setiap pesanan sesuai dengan biaya yang dikonsumsi setiap pesanan, jumlah biaya produksi setiap pesanan akan dihitung pada saat barang atau pesanan sudah selesai.

b) Metode Harga Pokok Proses

“Biaya produksi dikumpulkan untuk setiap proses selama jangka waktu tertentu, dan biaya produksi per satuan dihitung dengan cara

membagi total biaya produksi dalam proses tertentu, selama periode tertentu, dengan jumlah satuan produk yang dihasilkan dari proses tersebut selama jangka waktu yang bersangkutan”. (Mulyadi, 2014:63)

Berdasarkan definisi diatas makan penentuan biaya berdasarkan proses adalah mengkumulasikan biaya produk atau jasa berdasarkan proses atau departemen dan kemudian membebankan biaya tersebut ke sejumlah besar produk yang hampir identik.

8. Metode Pengumpulan Harga Pokok Pesanan

Metode harga pokok pesanan adalah suatu sistem akuntansi biaya perpetual yang menghimpun biaya menurut pekerjaan-pekerjaan pesanan tertentu. Metode ini banyak digunakan oleh perusahaan-perusahaan yang memproduksi seperti Meubel, percetakan, pembuatan kapal dan lain-lain. (Firdaus Ahmad Dunia, 2012:54).:

a) Menentukan harga jual yang dibebabankan kepada pemesan

Dengan menggunakan metode ini biasanya biaya produksi yang satu akan berbeda-beda. Karena untuk menentukan harga yang akan dibebankan kepada pemesan adalah:

Taksiran biaya produksi untuk pesanan xxx Taksiran biaya non produksi yang

Dibebankan kepada pemesan xxx + Taksiran total biaya pesanan xxx Laba yang diinginkan xxx Taksiran harga jual yang

Dibebankankepada pemesan xxx

Dari formula diatas terlihat bahwa taksiran biaya produksi yang dikeluarkan untuk memproduksi pesanan sesuai keinginan oleh konsumen sehingga dasar untuk menentukan harga jual yang dibebankan kepada pemesan.

Taksiran biaya tenaga kerja langsung xxx Taksiran biaya overhead pabrik xxx + Taksiran biaya produksi xxx b) Mempertimbankan penerimaan atau penilakan pesanan

Informasi harga pokok pesanan memberikan dasar perlindungan bagi manajemen agar dalam menerima pesanan perusahaan tidak mengalami kerugian. Jika suatu perusahaan memiliki informasi total harga pokok pesanan. Total harga pokok pesanan dihitung dengan unsur sebagai berikut:

Taksiran biaya bahan baku xxx Taksiran biaya tenaga kerja langsung xxx

Taksiran biaya overhead pabrik xxx + Taksiran total biaya produksi xxx Biaya non produksi :

Taksiran baiya administrasi dan umum xxx Taksiran biaya pemasaran xxx Taksiran biaya non produksi xxx + Taksiran total harga pokok pesanan xxx c) Menghitung laba atau rugi realisasi

Untuk mengetahui pesanan yang dihasilkan bisa mendapatkan laba atau rugi, manajemen perusahaan memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi pesanan. Laba atau rugi bisa dihitung dengan cara:

Harga jual yang telah dibebankan

Kepada pemesan xxx Biaya produksi pesanan tertentu:

Biaya bahan baku sesungguhnya xxx Biaya tenaga kerja sesungguhnya xxx Taksiran biaya overhead pabrik xxx Taksiran biaya produksi pesanan xxx Laba brotu xxx

d) Menentukan harga pokok persediaan produk jadi

Berdasarkan catatan biaya produksi tiap pesanan tersebut manajemen dapat menentukan biaya produksi yang melekat pada pesanan yang telah selesai diproduksi, namun pada tanggal neraca belum diserahkan kepada pemesan disamping itu, berdasarkan catatan tersebut, manajemen dapat pula menentukan biaya produksi yang melekat pada pesanan yang pada tanggal neraca masih dalam proses pengerjaan. (Mulyadi, 2015:39-42)

9. Karakteristik Metode Harga Pokok Pesanan

Menurut Mulyadi karakteristik usaha perusahaan yang berdasarkan pesanan akan berpengaruh pada pengumpulan biaya produksi

a. Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok berikut yaitu biaya produksi langsung dan tidak langsung.

b. Memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk dihitung dengan harga pokok produksinya secara individual.

c. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarakan biaya yang sesungghnya terjadi, sedangkan biaya overhead pabrik diperhitungkan kedalam harga pokok pesanan berdasarkan tariff yang ditentukan.

e. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlan biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan . (Muyadi,2015:38)

B. Hasil Penelitian Terdahulu

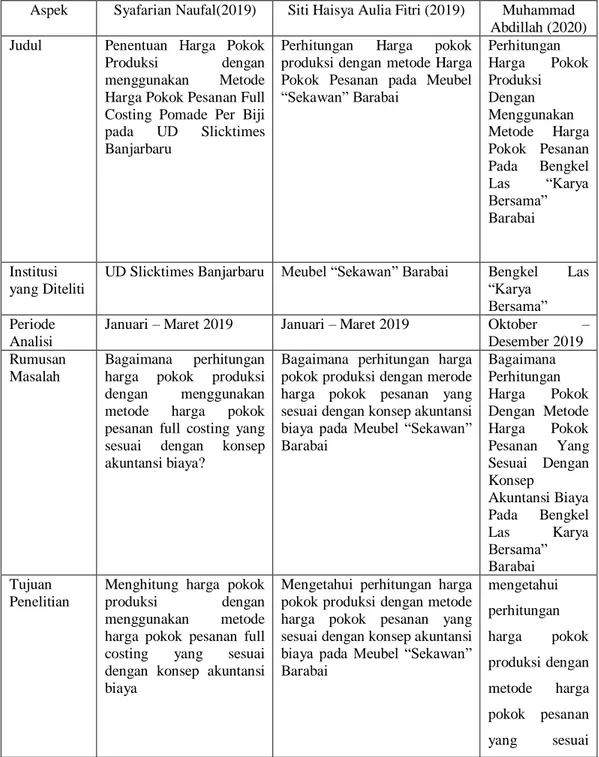

Penelitian yang penulis lakukan dibandingkan dengan penelitian yang dilakukan sebelumnya memiliki kesamaan dan perbedaan disajikan pada table berikut

Tabel 2. 1 Hasil Penelitian Terdahulu

Aspek Syafarian Naufal(2019) Siti Haisya Aulia Fitri (2019) Muhammad

Abdillah (2020)

Judul Penentuan Harga Pokok

Produksi dengan

menggunakan Metode

Harga Pokok Pesanan Full Costing Pomade Per Biji

pada UD Slicktimes

Banjarbaru

Perhitungan Harga pokok

produksi dengan metode Harga Pokok Pesanan pada Meubel “Sekawan” Barabai Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Harga Pokok Pesanan Pada Bengkel Las “Karya Bersama” Barabai Institusi yang Diteliti

UD Slicktimes Banjarbaru Meubel “Sekawan” Barabai Bengkel Las

“Karya Bersama” Periode

Analisi

Januari – Maret 2019 Januari – Maret 2019 Oktober –

Desember 2019 Rumusan

Masalah

Bagaimana perhitungan

harga pokok produksi

dengan menggunakan

metode harga pokok

pesanan full costing yang

sesuai dengan konsep

akuntansi biaya?

Bagaimana perhitungan harga pokok produksi dengan merode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada Meubel “Sekawan” Barabai Bagaimana Perhitungan Harga Pokok Dengan Metode Harga Pokok Pesanan Yang Sesuai Dengan Konsep Akuntansi Biaya Pada Bengkel Las Karya Bersama” Barabai Tujuan Penelitian

Menghitung harga pokok

produksi dengan

menggunakan metode

harga pokok pesanan full

costing yang sesuai

dengan konsep akuntansi biaya

Mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada Meubel “Sekawan” Barabai mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai

dengan konsep akuntansi biaya.

Metode Penelitian

Studi Kasus Studi Kasus Studi Kasus

Hasil Penelitian

Perhitungan yang dilakukan penulis lebih besar dibandingkan dengan perhitungan yang dilakukan oleh perusahaan

Perhitungan biaya produksi masih belum sesuai dengan konsep akuntansi biaya karena perushaan hanya memasukan biaya bahan baku dan biaya tenaga kerja

14

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan adalah studi kasus dengan jenis pendekatan deskriptif. “Studi kasus adalah salah satu jenis pendekatan deskriptif, intensif, terperinci dan mendalam terhadap organisasi (individu) atau instansi tertentu”. (Imam Gunawan, 2013:16). Penelitian studi kasus yang dilakukan yaitu membahas tentang perhitungan harga pokok produksi dengan satu objek yaitu Bengkel las “Karya Bersama” Barabai yang beralamat di Jalan Bintara, Barabai.

B. Variabel Penelitian

Variabel penelitian pada perhitungan harga pokok produksi dengan menggunakan metode harga pokok pesanan pada Bengkel las “Karya Bersama”. Barabai.

1) Harga Pokok Produksi

“Harga pokok produksi adalah biaya-biaya yang dikeluarkan selama proses pembuatan dari bahan baku sampai barang produk jadi.” (Mulyadi,2015:17)

Harga pokok produksi yaitu sumber ekonomis yang diukur dalam satuan uang yang dikeluarkan oleh Bengkel las “Karya Bersama” untuk menghasilkan produk sesuai dengan pesanan konsumen

2) Metode Harga Pokok Pesanan

“Metode harga pokok pesanan adalah metode untuk memproduksi produk dan menentukan harga pokok produk perusahaan berdasarkan pesanan dari konsumen.”(V.Wiratna Sujarweni (2015:71)

Metode harga pokok pesanan adalah pengumpulan harga pokok produksi yang mana biaya yang dikumpulkan untuk setiap pesanan dalam

memproduksi selama bulan oktober sampai desember 2019 pada Bengkel las “Karya Bersama” Barabai.

C. Jenis dan Sumber Data 1. Jenis Data

a) Data Kualitatif

“Data Kualitatif adalah data yang bersifat alamiah yang berbentuk kata, kalimat, gambar, dan menggambarkan keadaan, proses, peristiwa tertentu”. (Sugiono, 2013:14).

Di dalam penelitian ini seperti sejarah singkat perusahaan,struktur organisasi perusahaan dan proses produsi Bengkel las “Karya Bersama” Barabai

b) Data Kuantitatif

Jenis data yang digunakan dalam penelitian adalah data kuantitatif. “Data Kuantitatif adalah data yang berupa angka-angka”. (Sugiono, 2013:12)

2. Sumber Data a) Data Pimer

“Data Primer adalah data yang diperoleh dari responden melalui kuesioner, kelompok dan panel, bisa juga dengan melakukan wawancara dengan narasumber”. (V. Wiratna Sujarweni, 2014:73)

Sumber data primer dari penelitian yang dilakukan ini adalah dari sejarah singkat perusahaan, proses produksi, struktur organisasi, daftar aktiva tetap dan data sejarah Bengkel las “Karya Bersama” Barabai.

b) Data Sekunder

“Data sekunder adalah data yang didapat dari catatan, buku atau majalah yang berupa laporan-laporan. Dan data yang diperoleh tidak perlu diolah lagi. (V Wiratna Sujarweni, 2014:74).

Data sekunder yang ada dalam penelitian pada Bengkel las “Karya Bersam” Barabai adalah dokumen biaya bahan baku, biaya

tenaga langsung, biaya overhead pabrik, SIUP (Surat Izin Usaha Perdagangan)

D. Metode Pengumpulan Data

Metode pengumpulan data adalah cara yang dilakukan oleh peneliti untuk mengungkap atau menjaring informasi kuantitatif dari responden sesuai lingkup penelitian.”(V.Wiratna Sujarweni, 2014:74)

Pengumpulan data yang dilakukan dalan penelitian ini adalah:

1. Wawancara

“Menurut Esterberg dalam Sugiono, wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topic teretentu”. (Sugiono,2013:231).

Teknik pengumpulan data wawancara pada penelitian ini digunakan untuk memperoleh data yang lengkap dengan cara tanya jawab secara lisan sehubungan sejarah perusahaan dan kegiatan operasional serta data yang penulis perlukan.

2. Dokumentasi

“Dokumentasi merupakan catatan peristiwa yang sudah berlaku. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari sesorang”. Sugiono (2013:145).

Dokumentasi dalam penelitian ini penulis mengumpulkan data yang dimiliki perusahaan tentang produk yang diproduksi dan dipesan selama bulan bersangkutan pada Bengkel las “Karya Bersama” Barabai.

3) Observasi

“Observasi merupakan teknik pengumpulan data, dimana peneliti melakukan pengamatan secara langsung ke objek penelitian untuk melihat dari dekat kegiatan yang dilakukan (Riduwan, 2004 : 104)

Observasi, yaitu dengan mengadakan penelitian secara langsung di lapangan terhadap objek yang akan diteliti, dengan cara berkunjung secara langsung ke Bengkel las “Karya Bersama” Barabai

E. Teknik Analisi Data

Analisis data diartikan sevagai upaya data yang sudah tersedia kemudian diolah dengan statistik dan dapat digunakan untuk menjawab rumusan masalah dalam penelitian. Dapat diartikan teknik analisis data dapat diartikan sebagai cara melaksanaan analisis terhadap data, dengan tujuan mengolah data tersebut untuk menjawab rumusan masalah (V. Wiratna Sujarweni, 2014:103).

Untuk analisis data yang dilakukan penulis untuk mendapatkan kesimpulan dari penelitian yang dilakukan yaitu:

1. Mengumpulkan data-data mengenai biaya produksi seperti biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

2. Menggolongkan biaya produksi sesuai dengan penggolongan yang seharusnya menurut konsep akuntansi biaya.

3. Melakukan perhitungan penyusutan aktiva tetap. 4. Melakukan perhitungan biaya overhead pabrik.

5. Menghitung harga pokok produk dengan metode harga pokok pesanan. 6. Membuat kartu harga pokok pesanan.

7. Melakukan perhitungan yang tepat terhadap biaya produksi.

8. Membuat simpulan dan saran untuk Bengkel las “Karya Bersama” Barabai

18

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

Bengkel las “Karya Bersama” adalah usaha bidang pengelasan dan pembuatan produk-produk berbahan logam. Usaha ini didirikan olah Bapak Samronie pada tahun 1997. Bapak Samronie memulai usaha pengelasan ini karena pengalaman beliau sebagai pekerja las di berbagai daerah. Usaha bengkel las pertama didirikan bapak Samronie di Jalan Ir. P.H.M.Noor, Barabai pada tahun 1997 sampai dengan tahun 2012 bengkel las “Karya Bersama” berpindah tempat ke Jalan Bintara No 3 Barabai dan sampai sekarang. Saat ini Bengkel las “Karya Bersama” Barabai telah memiliki 7 karyawan dan beliau sendiri masih terjun langsung dalam usaha tersebut. Sampai saat ini Bengkel las tersebut telah menghasilkan ratusan produk baik pesanan individu maupun masal.

2. Struktur Organisasi

Struktur adalah sesuatu hal yang sangat penting bagi perusahaan, baik itu untuk perusahaan besar maupun perusahaan kecil, karena struktur organisasi adalah suatu bagian yang menggambarkan tugas dan tanggung jawab setiap jabatan.

Setiap perusahaan mempunyani struktur yang berbeda-beda, faktor yang mempengaruhi nya adalah. Jumlah karyawan, ukuran perusahaan, dan lain-lain. Tujuan di buatnya struktur organisasi adalah untuk memudahkan pemilik dalam mengkoordinasikan perusahaan yang dikelolanya.

Bagan 4.1. Struktur Organisasi Bengkel las “Karya Bersama” Barabai Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah Kembali oleh penulis

Adapun struktur organisasi Bengkel las “Karya Bersama” Barabai adalah sebagai berikut:

a. Pemilik

Pemilik adalah orang yang bertanggung jawab atas semua kegiatan dalam sebuah perusahaan tersebut. Pemilik mempunyai hak, wewenang untuk menetapkan kebijakan mengenai hal-hal yang akan dilakukan dalam perusahaan tersebut.

b. Bagian Produksi

Bagian ini adalah bagian yang melakukan produksi dalam suatu perusahaan, kegiatan produksi yang terjadi diperushaan yang sudah direncanakan oleh pemilik

c. Bagian Kasir

Bagian ini adalah bagian untuk menerima uang dari konsumen dan membuat nota penjualan terhadap produk.

Pemilik: Samronie Bagian produksi 1.Akhmad Arsyad 2.Rizky Zul 3. Abdullah 4.Yuni 5. Abdul Rahman 6. Fahrul Raji Bagian Kasir Samronie

3. Ketenagakerjaan

Jumalah tenaga kerja pada Bengkel las “Karya Bersama” Barabai ada 6 orang.

4. Bahan-bahan dan peralatan yang digunakan a. Bahan-bahan yang digunakan

Bahan-bahan yang digunakan Bengkel las “Karya Bersama” Barabai dalam mengerjakan produk yang dipesan oleh konsumen adalah:

1) Kanopi 3 meter x 4 meter

a) Besi kotak 4 x 4, 7 batang = Rp 770.000 b) Besi kotak 2 x 4 , 1 batang = Rp 75.000 c) Kawat las setengah kotak = Rp 60.000 d) Cat 1 kaleng = Rp 65.000

e) Tiner 1 botol = Rp 25.000 f) Atap karbonat = Rp 2.100.000 2) Tenda 4 meter x 6 meter

a) Pipa ¾ , 10 bilah = Rp 900.000 b) Pipa 1 inc , 4 batang = Rp 480.000 c) Pipa 1 ½ Inc , 2 batang = Rp 300.000 d) Terpal = Rp 950.000

e) Kawat las setengah kotak = Rp 60.000 f) Batunisir 12, 1 batang = 95.000 g) Cat 1 kaleng = Rp 65.000 h) Tiner 2 botol = Rp 50.000 3) Pagar minimalis, 90 cm x 250 cm

a) Besi kotak 4 x 4, 2 bilah = Rp 220.000 b) Besi kotak 2 x 4 ,5 bilah = Rp 375.000 c) Plat, 1 Lembar = Rp 350.000

d) Batunisir naco, 1 batang = Rp 95.000 e) Roda , 2 Biji = Rp 50.000

f) Besi siku 4 x 4 , 2 batang = Rp 190.000 g) Cat 1 kaleng = Rp 65.000

h) Tiner 2 botol = Rp 50.000

i) Kawat las setengah kotak = Rp 60.000 4) Teralis minimalis 120 cm x 48 cm

a) Besi naco 12 top, 2 batang = Rp 54.000 b) Besi strip , 2 batang = Rp 30.000 c) Kawat las = Rp 12.000

d) Cat = Rp 5.000 e) Tiner = Rp 5.000

b. Peralatan yang digunakan

1) Mesin las

Berfungsi untuk menyambung material besi yang digunakan untuk menjadi satu kesatuan produk yang diinginkan konsumen sehingga dapat digunakan sesuai fungsinya.

2) Gerinda pemotong besar

Berfungsi untuk memotong material besi yang ukurannya besar yang digunakan sebagai bahan yang digunakan dalam pembuatan produk.

3) Gerinda pemotong kecil

Berfungsi untuk memotong material besi yang kecil, dan juga bisa sebagai pengasah maupun sebagai finishing dalam pengerjaan suatu produk sebagai pengahalus bagian yang masih kasar.

4) Genset

Genset digunakan apabila memasang kerumah konsumen apabila tegangan listrik dirumah konsumen tidak cukup untuk mengoperasikan alat-alat bengkel las, karena alat-alat bengkel las mempunyai tegangan yang cukup tinggi.

Berfungsi untuk melubangi beton pada saat proses pemasangan produk di tempat konsumen.

6) Bor kecil

Berfungsi untuk melubangi besi pada saat proses pembuatan produk konsumen.

7) Gunting besi besar

Berfungsi untuk memotong besi-besi kecil dan plat besi, Untuk mempermudah proses pembuatan produk

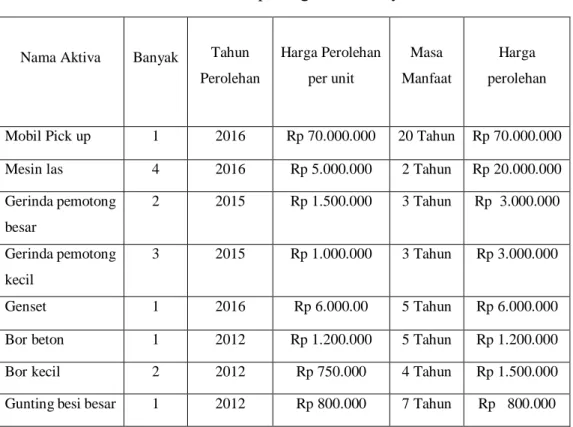

Tabel 4. 1 Tabel Daftar Aktiva Tetap Bengkel las “karya Bersama” Barabai

Nama Aktiva Banyak Tahun

Perolehan Harga Perolehan per unit Masa Manfaat Harga perolehan

Mobil Pick up 1 2016 Rp 70.000.000 20 Tahun Rp 70.000.000

Mesin las 4 2016 Rp 5.000.000 2 Tahun Rp 20.000.000

Gerinda pemotong besar 2 2015 Rp 1.500.000 3 Tahun Rp 3.000.000 Gerinda pemotong kecil 3 2015 Rp 1.000.000 3 Tahun Rp 3.000.000 Genset 1 2016 Rp 6.000.00 5 Tahun Rp 6.000.000

Bor beton 1 2012 Rp 1.200.000 5 Tahun Rp 1.200.000

Bor kecil 2 2012 Rp 750.000 4 Tahun Rp 1.500.000

Gunting besi besar 1 2012 Rp 800.000 7 Tahun Rp 800.000

5. Proses produksi

Proses produksi adalah kegiatan mengkombinasikan faktor-faktor produksi yang ada untuk menghasilkan suatu produk, baik berupa barang atau jasa yang dapat diambil nilai lebihnya atau manfaatnya oleh konsumen. Dalam melaksanakan kegiatan produksi di perusahaan ini ada beberapa tahapan produksi, yaitu:

a. Tahap pemilihan bahan

Dalam tahap ini merupakan tahap awal yang menentukan produk yang dihasilkan. Dan pemilihan bahan sangat penting agar dipilih sesuai dengan pesanan.

b. Tahap pemotongan

Tahap kedua adalah pemotongan bahan sesuai dengan bentuk pesanan konsumen.

c. Tahap perakitan

Tahap selanjutnya setelah besi dipotong sesuai dengan pesanan konsumen, besi dibentuk dan dirakit dengan menggunakan mesin las, sampai menjadi produk jadi.

d. Tahap penghalusan

Setelah proses perakitan selesai, produk yang jadi masih kasar perlu tahap penghalusan dengan menggunakan gerinda untuk mengikis bagian kasar dan menghaluskan dengan amplas.

e. Tahap pengecatan

Tahap selanjutnya adalah pengecatan untuk menambah nilai produk pesanan sesuai keinginan konsumen.

Di bawah ini adalah proses produkse pada Bengkel las “Karya Bersama” Barabai.

Bagan 4.2 Proses Produksi Bengkel las “Karya Bersama” Barabai Sumber. Bengkel las “Karya Bersama” Barabai 2020, diolah oleh penulis

6. Proses produksi dan pemasaran produk

Proses produksi yang dilakukan Bengkel las “Karay Bersama” Baabai adalah dengan cara menerima pesanan sesuai dengan keingan konsumen. Untuk daerah pemasaran produk Bengkel las “Karya Bersama” Barabai adalah di wilayah banua enam yakni di Hulu sungai tengah, Hulu sungai utara, Hulu sungai selatan, Balangan, Tabalong, Rantau.

7. Daftar penjualan

Daftar penjualan Bengkel las “Karya Bersama” Barabai selama bulan Oktober sampai Desember 2019 dapat dilihat pada tabel berikut ini:

Tahap Pemilihan Bahan Baku

Tahap Pemotongan

Tahap Perakitan

Tahap Penghalusan

Tabel 4. 2 Tabel 4.2 Daftar Penjualan Bengkel las “Karya Bersama” Barabai Bulan Oktober s.d Desember

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

8. Penggolongan biaya menurut Bengkel las “Karya Bersama” Barabai

Penggolongan biaya menurut Bengkel las “Karya Bersama” Barabai terbagai mwnjadi 2, yaitu biaya bahan baku dan biaya tenaga kerja langsung. Daftar penggolongan biaya yang berkaitan dengan penjualan Bengkel las “Karya Bersama” Barabai dapat dilihat pada tabel berikut:

Tabel 4. 3 Penggolongan biaya Bengkel las “Karya Bersama” Barabai

Golongan Biaya Produk Jenis

Biaya Bahan Baku

a. Kanopi 3x4 Besi kotak 4x4

Besi kotak 2x4

Kawat las ½ kotak

Cat

Tiner

Atap karbonat

No Produk Jumlah Harga Jual Total Harga

1 Kanopi 3 meter x 4 meter 6 Rp 5.000.000 Rp 30.000.000

2 Tenda 4 meter x 6 meter 10 Rp 5.5000.00 Rp 55.000.000

3 Pagar minimalis, 90 cm x 250 cm 4 Rp 3.700.000 Rp 14.800.000

4 Teralis minimalis 120 cm x 48 cm 36 Rp 160.000 Rp 5.760.000

5 Gerobak 6 Rp 5.000.000 Rp 30.000.000

Lanjutan

b. Tenda 4x6 Pipa besi ¾

Pipa 1 inc

Pipa 1 ½ inc

Terpal

Kawat las ½ kotak

Besi batunisir 12 Cat Tiner c. Pagar minimalis 90cm 250 cm Besi kotak 4x4 Besi kotak 2x4 Plat besi

Besi batunisir naco

Roda besi

Besi siku 4x4

Cat

Tiner

Kawat las ½ kotak

d. Teralis minimalis 120 cm x 48 cm

Besi batunisir naco

Besi strip Cat Tiner Kawat las Biaya Tenaga Kerja lansung

Upah bagian produksi

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

9. Perhitungan harga pokok produksi menurut Bengkel las “Karya Bersama” Barabai

Berdasarkan penggolongan biaya yang disajikan oleh perusahaan, maka harga pokok produk pada Bengkel las “karya Bersama” Barabai selama periode Oktober s.d Desember 2019 dapat dilihat pada tabel berikut di bawah ini:

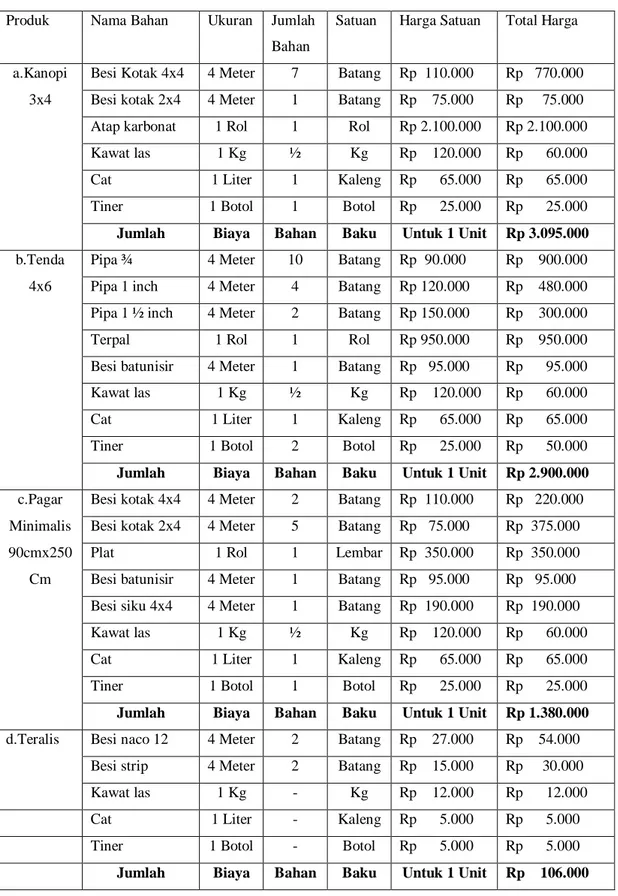

Tabel 4. 4 Biaya Bahan Baku Bengkel las “Karya Bersama” Barabai Bulan Oktober S.d Desember 2019

Produk Nama Bahan Ukuran Jumlah

Bahan

Satuan Harga Satuan Total Harga

a.Kanopi Besi Kotak 4x4 4 Meter 7 Batang Rp 110.000 Rp 770.000

3x4 Besi kotak 2x4 4 Meter 1 Batang Rp 75.000 Rp 75.000

Atap karbonat 1 Rol 1 Rol Rp 2.100.000 Rp 2.100.000

Kawat las 1 Kg ½ Kg Rp 120.000 Rp 60.000

Cat 1 Liter 1 Kaleng Rp 65.000 Rp 65.000

Tiner 1 Botol 1 Botol Rp 25.000 Rp 25.000

Jumlah Biaya Bahan Baku Untuk 1 Unit Rp 3.095.000

b.Tenda Pipa ¾ 4 Meter 10 Batang Rp 90.000 Rp 900.000

4x6 Pipa 1 inch 4 Meter 4 Batang Rp 120.000 Rp 480.000

Pipa 1 ½ inch 4 Meter 2 Batang Rp 150.000 Rp 300.000

Terpal 1 Rol 1 Rol Rp 950.000 Rp 950.000

Besi batunisir 4 Meter 1 Batang Rp 95.000 Rp 95.000

Kawat las 1 Kg ½ Kg Rp 120.000 Rp 60.000

Cat 1 Liter 1 Kaleng Rp 65.000 Rp 65.000

Tiner 1 Botol 2 Botol Rp 25.000 Rp 50.000

Jumlah Biaya Bahan Baku Untuk 1 Unit Rp 2.900.000

c.Pagar Besi kotak 4x4 4 Meter 2 Batang Rp 110.000 Rp 220.000

Minimalis Besi kotak 2x4 4 Meter 5 Batang Rp 75.000 Rp 375.000

90cmx250 Plat 1 Rol 1 Lembar Rp 350.000 Rp 350.000

Cm Besi batunisir 4 Meter 1 Batang Rp 95.000 Rp 95.000

Besi siku 4x4 4 Meter 1 Batang Rp 190.000 Rp 190.000

Kawat las 1 Kg ½ Kg Rp 120.000 Rp 60.000

Cat 1 Liter 1 Kaleng Rp 65.000 Rp 65.000

Tiner 1 Botol 1 Botol Rp 25.000 Rp 25.000

Jumlah Biaya Bahan Baku Untuk 1 Unit Rp 1.380.000

d.Teralis Besi naco 12 4 Meter 2 Batang Rp 27.000 Rp 54.000

Besi strip 4 Meter 2 Batang Rp 15.000 Rp 30.000

Kawat las 1 Kg - Kg Rp 12.000 Rp 12.000

Cat 1 Liter - Kaleng Rp 5.000 Rp 5.000

Tiner 1 Botol - Botol Rp 5.000 Rp 5.000

Adapun biaya tenaga kerja langsung pada Bengkel las ”Karya Bersama” Barabai dihitung berdasarkan jenis produk Kanopi 3m x 4m, Tenda 4 m x 6m, Pagar minimalis 90cm x 250 cm, Teralis minimalis 48cm x 120cm, yang dipesan selama bulan Oktober sd Desember 2019. Masing-masing pekerjaan berbeda upah karena sesuai dengan ukuran pesanan.

Tabel 4. 5 Biaya Tenaga Kerja Langsung Bengkel las "Karya Bersama" Barabai Periode Oktober S.d Desember

Produk Jenis Pekerjaan Tenaga

kerja

Upah/hari Lama

pekerjaan

Total Harga

a.Kanopi Bagian Produksi 2 Rp 100.000 2 Hari Rp 400.000

3x4 Bagian finishing 1 Rp 70.000 2 Hari Rp 140.000

Bagian Pemasangan 2 Rp 150.000 1 Hari Rp 300.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 840.000

b.Tenda Bagian Produksi 2 Rp 100.000 2 Hari Rp 400.000

4mx6m Bagian Finishing 1 Rp 70.000 2 Hari Rp 140.000

Bagian Pemasangan 2 Rp 150.000 1 Hari Rp 300.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 840.000

c.Pagar Bagian Produksi 2 Rp 100.000 2 Hari Rp 400.000

Minimalis Bagian Finishing 1 Rp 70.000 2 Hari Rp 140.000

Bagian Pemasangan 2 Rp 150.000 1 Hari Rp 300.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 840.000

d.Teralis Bagian Produksi 1 Rp 100.000 1 hari Rp 100.000

Minimalis Bagian Finishing 1 Rp 100.000 1 hari Rp 100.000

Bagian Pemasangan 1 Rp 100.000 1 Hari Rp 100.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 10 Unit

Rp 300.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 30.000

Jumlah biaya tenaga kerja langsung Bengkel las “Karya Bersama” Barabai pada periode Oktober sd Desember 2019

Kanopi 4 x 4m Rp 840.000 x 6 unit = Rp 5.040.000 Tenda 4 x 6m Rp 840.000 x 10 unit = Rp 8.400.000 Pagar minimalis 90cm x 250 cm Rp 840.000 x 4 unit = Rp 3.360.000 Teralis minimalis Rp 30.000 x 36 unit = Rp 1.080.000 Rp 17.880.000

a. Upah tenaga kerja langsung per unit untuk Kanopi 3m x 4m

Laba rugi brotu setiap pesanan pada produk Kanopi 4 x 4m menurut Bengkel las “Karya Bersama” Barabai.

Penjualan Kanopi 4 x 4m Rp 5.000.000 x 6 unit = Rp 30.000.000 Bahan baku Rp 3.095.000 x 6 = Rp 18.570.000

Tenaga kerja langsung Rp 840.000 x 6 = Rp 5.040.000

Total biaya produksi = Rp 23.610.000 Laba kotor = Rp 6.390.000 b. Upah tenaga kerja langsung per unit untuk tenda 4 x 6m

Laba rugi brotu setiap pesanan pada produk Kanopi 4 x 4m menurut Bengkel las “Karya Bersama” Barabai.

Penjualan tenda 4 x 6m Rp 5.500.000 x 10 unit = Rp 55.000.000 Bahan baku Rp 2.900.000 x 10 = Rp 29.000.000

Tenaga kerja langsung Rp 840.000 x 10 = Rp 8.400.000

Total biaya produksi Rp 37.400.000 Laba kotor Rp 17.600.000

c. Upah tenaga kerja langsung per unit untuk pagar minimalis 90 cm x 250 cm

Laba rugi brotu setiap pesanan pada produk pagar minimalis 90 cm x 250 cm menurut Bengkel las “Karya Bersama” Barabai. Penjualan Pagar minimalisRp 3.700.000 x 4 unit = Rp 14.800.000 Bahan baku Rp 1.380.000 x 4 =Rp 5.520.000

Tenaga kerja langsung Rp 840.000 x 4 = Rp 3.360.000

Total biaya produksi = Rp 8.880.000 Laba kotor = Rp 5.920.000

d. Upah tenaga kerja langsung per unit untuk teralis minimalis 120 cm x 48 cm

Laba rugi brotu setiap pesanan pada produk teralis minimalis 120 cm x 48 cm menurut Bengkel las “Karya Bersama” Barabai. Penjualan teralis minimalis Rp 160.000 x 36 unit = Rp 5.760.000 Bahan baku Rp 106.000 x 36 = Rp 3.816.000

Tenaga kerja langsung Rp = Rp 1.080.000

Total biaya produksi = Rp 4.896.000 Laba kotor = Rp 865.000

10. Penentuan harga pokok produk menurut Bengkel las “Karya Bersama” Barabai

a. Penentuan harga pokok produk Kanopi 3m x 4m menurut Bengkel las “Karya Bersama” Barabai

Tabel penentuan harga pokok produksi produk Kanopi 3m x 4m dapat dilihat dibawah ini:

Tabel 4. 6 Penentuan harga pokok produk Kanopi 3m x 4m menurut Bengkel las “Karya Bersama” Barabai

Keterangan Total

BB Rp 18.570.000

BTKL Rp 5.040.000

Jumlah HPP Rp 23.610.000

Unit yang diproduksi 6

HPP per Unit Rp 3.935.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

b. Penentuan harga pokok produk Tenda 4m x 6m menurut Bengkel las “Karya Bersama” Barabai

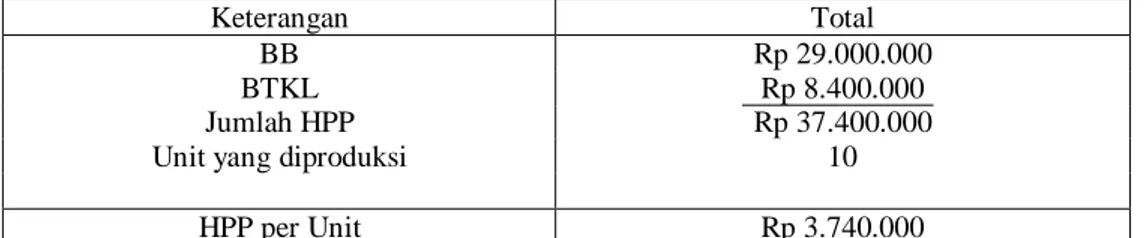

Tabel penentuan harga pokok produksi produk Tenda 4m x 6m dapat dilihat dibawah ini:

Tabel 4. 7 Penentuan harga pokok produk Tenda 4m x 6m menurut Bengkel las "Karya Bersama" Barabai

Keterangan Total

BB Rp 29.000.000

BTKL Rp 8.400.000

Jumlah HPP Rp 37.400.000

Unit yang diproduksi 10

HPP per Unit Rp 3.740.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

c. Penentuan harga pokok produk Pagar minimalis 90 cm x 250cm menurut Bengkel las “Karya Bersama” Barabai

Tabel penentuan harga pokok produksi produk Pagar minimalis 90 cm x 250cm dapat dilihat dibawah ini:

Tabel 4. 8 Penentuan harga pokok produk Pagar minimalis 90 cm x 250cm menurut Bengke las “Karya Bersama” Barabai

Keterangan Total

BB Rp 5.520.000

BTKL Rp 3.360.000

Jumlah HPP Rp. 8.880.000

Unit yang diproduksi 4

HPP per Unit Rp 2.220.00

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

d. Penentuan harga pokok produk Teralis minimalis 48 cm x 120cm menurut Bengkel las “Karya Bersama” Barabai

Tabel penentuan harga pokok produksi produk Pagar Minimalis 48cm x 120cm dapat dilihat dibawah ini:

Tabel 4. 9 Penentuan harga pokok produk Teralis Minimalis 48cm x 120cm menurut Bengke las “Karya Bersama” Barabai

Keterangan Total

BB Rp 3.816.000

BTKL Rp 1.080.000

Jumlah HPP Rp. 4.896.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

B. Pembahasan Hasil Penelitian

Setelah meneliti penggolongan biaya oleh perusahaan Bengkel las “Karya Bersama” Barabai ternyata belum sesuai dengan konsep Akuntansi Biaya. Untuk menghitung biaya produksi maka harus dilakukan analisis kerja untuk biaya bahan baku dan biaya tenaga kerja. Sedangkan pada Bengkel las “Karya Bersama” Barabai hanya membebankan biaya non produksi yang dimasukkan kedalam biaya bahan baku sedangkan biaya overhead pabrik dan penyusutan aktiva belum dimasukkan. Yang akan berdampak terhadap harga jualn yang akan dibebankan.

1. Penggolongan Biaya Produksi Menurut Penulis

Bengkel las “Karya Bersama” Barabai belum melakukan pencatatan dan penggolongan biaya secara tepat sebagai pembentuk harga pokok produksi pesanan. Penulis menggolongkan biya-biaya yang berhubungan dengan biaya produksi dan biaya non produksi selama proses produksi perusahaan.

a. Kanopi 3x4 m

Tabel 4. 10 Penggolongan Biaya yang Disarankan Penulis Untuk Produk Kanopi 3x4 m

No. Jenis Biaya Keterangan

1. Biaya Bahan Baku

a. Besi kotak 4x4 b. Besi kotak 2x4 c. Kawat las ½ kotak d. Atap karbonat

2. Biaya Tenaga Kerja a. Gaji Bagian Produksi

b. Gaji Bagian Finishing

3. Biaya Overhead Pabrik

a. Biaya Penyusutan Aktiva Tetap b. Biaya Listrik dan Air

c. Biaya Bahan Penolong

d. Biaya Tenaga Kerja Tidak Langsung –

GajiBagian Pemasangan

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

b. Tenda 4x6 m

Tabel 4. 11 Penggolongan Biaya yang Disarankan Penulis Untuk Produk Tenda 4x6 m

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

c. Pagar Minimalis 90cm x 250cm

No. Jenis Biaya Keterangan

1. Biaya Bahan Baku

a. Pipa besi ¾ b. Pipa 1 inc c. Pipa 1 ½ inc d. Terpal

e. Kawat las ½ kotak f. Besi batunisir

2. Biaya Tenaga Kerja a. Upah Bagian Produksi

b. Upah Bagian Finishing

3. Biaya Overhead Pabrik

a. Biaya Penyusutan Aktiva Tetap b. Biaya Listrik dan Air

c. Biaya Bahan Penolong

d. Biaya Tenaga Kerja Tidak Langsung - Gaji Bagian Pemasangan

Tabel 4. 12 Penggolongan Biaya yang Disarankan Penulis Untuk Produk Pagar Minimalis 90cm x 250cm

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

d. Teralis Minimalis 48cm x 120cm

Tabel 4. 13 Penggolongan Biaya yang Disarankan Penulis Untuk Produk Minimalis 48cm x 120cm

No. Jenis Biaya Keterangan

1. Biaya Bahan Baku

a. Besi batunisir b. Besi strip c. Kawat las

2. Biaya Tenaga Kerja a. Upah Bagian Produksi

b. Upah Bagian Finishing

3. Biaya Overhead Pabrik

a. Biaya Penyusutan Aktiva Tetap b. Biaya Listrik dan Air

c. Biaya Bahan Penolong

d. Biaya Tenaga Kerja Tidak Langsung – Gaji Bagian Pemasangan

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

2. Perhitungan Harga Pokok Produksi Menurut Penulis

Perhitungan harga pokok produksi menurut penulis berdasarakan konsep akuntansi biaya adalah sebagai berikut.

No. Jenis Biaya Keterangan

1. Biaya Bahan Baku

a. Besi kotak 4x4 b. Besi kotak 2x4 c. Plat besi

d. Besi batunisir naco e. Roda besi

f. Besi siku 4x4 g. Kawat las ½ kotak

2. Biaya Tenaga Kerja a. Upah Bagian Produksi

b. Upah Bagian Finishing

3. Biaya Overhead Pabrik

a. Biaya Penyusutan Aktiva Tetap b. Biaya Listrik dan Air

c. Biaya Bahan Penolong

d. Biaya Tenaga Kerja Tidak Langsung – Gaji bagian Pemasangan

a. Biaya Bahan Baku

Tabel 4. 14 Kartu Biaya Bahan Baku Produk Kanopi 3x4m Bengkel las “Karya Bersama” Barabai

KARTU BIAYA BAHAN BAKU

No Pemesan : A01 Tgl Pesan : 04/10/2019 Pemesan : Pak Aren Tgl Mulai : 05/10/2019 Jenis Produk :Kanopi 3x4m Tgl Selesai : 08/10/2019

Kode Bahan Baku Qty Satuan Harga (Rp) Jumlah (Rp)

BB01 Besi kotak 4x4 7 Batang 110.000 770.000

BB02 Besi kotak 2x4 1 Batang 75.000 75.000

BB03 Atap karbonat 1 Rol 2.100.000 2.100.000

BB04 Kawat las 0,5 Kg 120.000 60.000

Total 3.005.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis Maka biaya bahan baku untuk 6 Kanopi 3x4m

= 6 x Rp 3.005.000 = Rp 18.030.000

Tabel 4. 15 Kartu Biaya Bahan Baku Produk Tenda 4x6m Bengkel las “Karya Bersama” Barabai

KARTU BIAYA BAHAN BAKU

No Pemesan : A02 Tgl Pesan : 07/10/2019 Pemesan : Pak Rahman Tgl Mulai : 08/10/2019 Jenis Produk :Tenda 4x6m Tgl Selesai : 11/10/2019

Kode Bahan Baku Qty Satuan Harga (Rp) Jumlah (Rp)

BB01 Besi pipa ¾ inc 10 Batang 90.000 900.000

BB02 Besi pipa 1 inc 4 Batang 120.000 480.000

BB03 Besi pipa 1 ½ inc 2 Batang 150.000 300.000

BB04 Kawat las 0,5 Kg 120.000 60.000

BB05 Terpal 1 Rol 950.000 950.000

BB06 Besi batunisr 1 Batang 95.000 95.000

Total 2.785.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

Maka biaya bahan baku untuk 10 Tenda 4 x 6m = 10 x Rp 2.785.000 = Rp 27.850.000

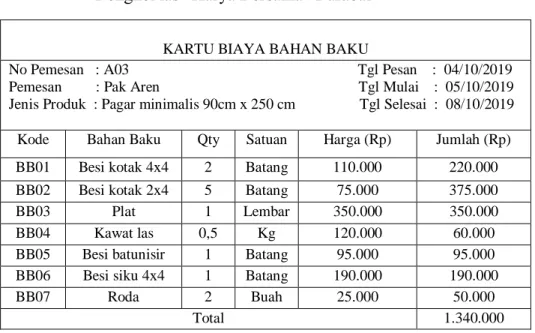

Tabel 4. 16 Kartu Biaya Bahan Baku Produk Pagar minimalis 90cm x 250 cm Bengkel las “Karya Bersama” Barabai

KARTU BIAYA BAHAN BAKU

No Pemesan : A03 Tgl Pesan : 04/10/2019 Pemesan : Pak Aren Tgl Mulai : 05/10/2019 Jenis Produk : Pagar minimalis 90cm x 250 cm Tgl Selesai : 08/10/2019

Kode Bahan Baku Qty Satuan Harga (Rp) Jumlah (Rp)

BB01 Besi kotak 4x4 2 Batang 110.000 220.000

BB02 Besi kotak 2x4 5 Batang 75.000 375.000

BB03 Plat 1 Lembar 350.000 350.000

BB04 Kawat las 0,5 Kg 120.000 60.000

BB05 Besi batunisir 1 Batang 95.000 95.000

BB06 Besi siku 4x4 1 Batang 190.000 190.000

BB07 Roda 2 Buah 25.000 50.000

Total 1.340.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis Maka biaya bahan baku untuk 4 Pagar minimalis 90 cm 250 cm

= 4 x Rp 1.340.000 = Rp 5.360.000

Tabel 4. 17 Kartu Biaya Bahan Baku Produk Teralis 120 cm x 48cm Bengkel las “Karya Bersama” Barabai

KARTU BIAYA BAHAN BAKU

No Pemesan : A04 Tgl Pesan : 12/10/2019 Pemesan : Pak deny Tgl Mulai : 13/10/2019 Jenis Produk :Teralis 120cm x 48 cm Tgl Selesai : 15/10/2019

Kode Bahan Baku Qty Satuan Harga (Rp) Jumlah (Rp)

BB01 Besi naco 12 2 Batang 27.000 54.000

BB02 Besi strip 2 Batang 15.000 30.000

BB03 Kawat las 0.1 Kg 12.000 12.000

Total 96.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis Maka biaya bahan baku untuk 36 Teralis 120 cm x 48 cm

= 36 x Rp 96.000 = Rp 3.456.000

Tabel 4. 18 Kartu Biaya Tenaga kerja langsung Kanopi 3x4m Bengkel las “Karya Bersama” Barabai

KARTU BIAYA TENAGA KERJA LANGSUNG

No Pemesan : A01 Tgl Pesan : 04/10/2019 Pemesan : Pak Aren Tgl Mulai : 05/10/2019 Jenis Produk :Kanopi 3mx4m Tgl Selesai : 09/10/2019

Kode Tenaga

Kerja Qty Satuan Upah (Rp)

Lama Pekerjaa n ( Hari ) Total Upah (Rp) BP01 Bagian Produksi 2 Orang 100.000 2 400.000 BF02 Bagian Finishing 1 Orang 70.000 2 140.000 Total 540.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

Maka biaya Tenaga kerja langsung untuk 6 Kanopi 3 x 4m = 6 x Rp 540.000 = Rp 3.240.000

Tabel 4. 19 Kartu Biaya Tenaga kerja langsung Tenda 4 x 6m Bengkel las “Karya Bersama” Barabai

KARTU BIAYA TENAGA KERJA LANGSUNG

No Pemesan : A02 Tgl Pesan : 07/10/2019 Pemesan : Pak Rahman Tgl Mulai : 08/10/2019 Jenis Produk :Tenda 4mx6m Tgl Selesai : 12/10/2019

Kode Tenaga

Kerja Qty Satuan Upah (Rp)

Lama Pekerjaa n ( Hari ) Total Upah (Rp) BP01 Bagian Produksi 2 Orang 100.000 2 400.000 BF02 Bagian Finishing 1 Orang 70.000 2 140.000 Total 540.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

Maka biaya Tenaga kerja langsung untuk 10 Tenda 4 x 6m = 10 x Rp 540.000 = Rp 5.400.000

Tabel 4. 20 Kartu Biaya Tenaga kerja langsung Pagar minimalis 90 cm x 250 cm Bengkel las “Karya Bersama” Barabai

KARTU BIAYA TENAGA KERJA LANGSUNG

No Pemesan : A03 Tgl Pesan : 04/10/2019 Pemesan : Pak Aren Tgl Mulai : 05/10/2019 Jenis Produk : Pagar minimalis 90cm x 250 cm Tgl Selesai : 09/10/2019

Kode Tenaga

Kerja Qty Satuan Upah (Rp)

Lama Pekerjaa n ( Hari ) Total Upah (Rp) BP01 Bagian Produksi 2 Orang 100.000 2 400.000 BF02 Bagian Finishing 1 Orang 70.000 2 140.000 Total 540.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

Maka biaya Tenaga kerja langsung untuk 4 Pagar minimalis 90cm x 250 cm

= 4 x Rp 540.000 = Rp 2.160.000

Tabel 4. 21 Kartu Biaya Tenaga kerja langsung Pagar minimalis 90 cm x 250 cm Bengkel las “Karya Bersama” Barabai

KARTU BIAYA TENAGA KERJA LANGSUNG

No Pemesan : A04 Tgl Pesan : 12/10/2019 Pemesan : Pak deny Tgl Mulai : 13/10/2019 Jenis Produk :Teralis 48cm x 120 cm Tgl Selesai : 16/10/2019

Kode Tenaga

Kerja Qty Satuan Upah (Rp)

Lama Pekerjaa n ( Hari ) Total Upah (Rp) BP01 Bagian Produksi 1 Orang 100.000 1 100.000 BF02 Bagian Finishing 1 Orang 100.000 1 100.000

Total (Untuk 10 unit Teralis) 200.000

Total (Untuk 1 unit Teralis) 20.000

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis Maka biaya Tenaga kerja langsung untuk 36 Teralis 120 cm x 48 cm = 36 x Rp 20.000 = Rp 720.000

Biaya Overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.Biaya Overhead pabrik meliputi biaya pemeliharaan alat, biaya bahan penolong, biaya penyusutan aktiva tetap dan biaya yang memerlukan pengeluaran tunai yaitu biaya listrik. (Mulyadi, 2015:194-195).

Dalam menentukan tarif biaya overhead pabrik langkah-langkah yang harus dilakukan yaitu:

1) Menyusun anggaran biaya overhead pabrik

Dalam melakukan penyusunan anggaran biaya overhead pabrik harus menghitung biaya-biaya yang digunakan sebagai berikut: Biaya bahan penolong

Tabel 4. 22 Biaya Bahan Penolong Bengkel las "Karya Bersama" Barabai

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis Tabel 4. 23 Biaya Bahan Penolong Bengkel las "Karya Bersama" Barabai

Sumber Bengkel las “Karya Bersama” Barabai 2019, diolah oleh penulis

Tabel 4. 24 Biaya Bahan Penolong Bengkel las "Karya Bersama" barabai

Produk Nama Bahan Jumlah

Bahan Satuan Harga satuan (RP) Total Harga (RP) Kanopi 3x4m Cat Finishing 1 Kg 65.000 65.000 Tiner 1 Botol 25.000 25.000 Total 90.000

Produk Nama Bahan Jumlah

Bahan Satuan Harga satuan (RP) Total Harga (RP) Tenda 4x6m Cat Finishing 1 Kg 65.000 65.000 Tiner 2 Botol 25.000 50.000 Total 115.000