Lampiran 1

HASIL REGRESSION MODEL GLS FIXED EFFECT MODEL (FEM) VARIABEL TERIKAT : BELANJA DAERAH (Y1)

Dependent Variable: LBD?

Method: Pooled EGLS (Cross-section weights) Date: 11/16/15 Time: 00:10

Sample: 2010 2013 Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

C -16 77797 4 374616 -3 835302 0 0002

LDAU? 0.723904 0.047123 15.36187 0.0000

LPAD? 0.053141 0.013839 3.839990 0.0002

LPE? -0.046644 0.028046 -1.663160 0.0996

LJP? 3.615106 0.892112 4.052300 0.0001

Fixed Effects (Cross)

_NIAS--C 1.088702 _MADINA--C _TAPSEL--C -0.640848 0.010077 _TAPTENG--C _TAPUT--C _TOBASAMOSIR--C _LABUHANBATU--C -0.220133 -0.040521 0.724910 -0.654672 _ASAHAN--C _SIMALUNGUN--C _DAIRI--C _KARO--C -1.371914 -1.681219 -0.040688 -0.430587 _DELISERDANG--C _LANGKAT--C _NIASSELATAN--C _HUMBAHAS--C -2.890503 -1.942175 -0.109760 0.652048 _PAKPAKBARAT--C 2.885981 _SAMOSIR--C _SERGE--C _BATUBARA--C 1.202318 -1.212292 -0.537940 _PALUTA--C 0.235462 _PALAS--C _LABUSEL--C _LABURA--C 0.137746 -0.095552 -0.307436 _NIASUTARA--C 1.075209 _NIASBARAT--C 1.778679 _SIBOLGA--C 1.731326 _TANJUNGBALAI--C 0.783101

_PAMATANGSIANTAR--C 0.210807

_TEBINGTINGGI--C 0.924551

_MEDAN--C -2.940949

_BINJAI--C 0.123652

(Lanjutan Lampiran 1)

Effects Specification

Cross-section fixed (dummy variables)

Weighted Statistics

R-squared 0.993754 Mean dependent var 25.95705

Adjusted R-squared 0.991387 S.D. dependent var 28.70101 S.E. of regression 0.045124 Sum squared resid 0.193440 F-statistic 419.8668 Durbin-Watson stat 2.325747 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.973989 Mean dependent var 11.75741

Lampiran 2

HASIL REGRESSION MODEL GLS FIXED EFFECT MODEL (FEM) VARIABEL TERIKAT : DAYA SERAP BELANJA DAERAH (Y2)

Dependent Variable: LDSBD?

Method: Pooled EGLS (Cross-section weights) Date: 11/16/15 Time: 00:19

Sample: 2010 2013 Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

C 23.55873 4.956364 4.753229 0.0000

LDAU? 0.230268 0.043847 5.251677 0.0000

LPAD? -0.050536 0.022956 -2.201449 0.0301

LPE? 0.084093 0.071367 1.178317 0.2416

LJP? -4.378019 0.980002 -4.467359 0.0000

Fixed Effects (Cross)

(Lanjutan Lampiran 2)

Effects Specification

Cross-section fixed (dummy variables)

Weighted Statistics

R-squared 0.711653 Mean dependent var 3.927316

Adjusted R-squared 0.602384 S.D. dependent var 2.343741 S.E. of regression 0.053031 Sum squared resid 0.267167 F-statistic 6.512882 Durbin-Watson stat 2.331594 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.471814 Mean dependent var 1.984674

Lampiran 3

HASIL REGRESSION MODEL GLS RANDOM EFFECT MODEL (REM) VARIABEL TERIKAT : BELANJA DAERAH (Y1)

Dependent Variable: LBD?

Method: Pooled EGLS (Cross-section random effects) Date: 11/16/15 Time: 00:12

Sample: 2010 2013 Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 1.034161 0.419986 2.462369 0.0151

LDAU? 0.774176 0.052896 14.63570 0.0000

LPAD? 0.119042 0.023220 5.126628 0.0000

LPE? 0.064091 0.078294 0.818603 0.4145

LJP?

Random Effects (Cross) _NIAS--C

0.086782

0.000265

0.025978 3.340557 0.0011

(Lanjutan Lampiran 3)

Effects Specification

S.D. Rho

Cross-section random 0.026734 0.2524

Idiosyncratic random 0.046012 0.7476

Weighted Statistics

R-squared 0.929783 Mean dependent var 7.669096

Adjusted R-squared 0.927572 S.D. dependent var 0.176936 S.E. of regression 0.047618 Sum squared resid 0.287966 F-statistic 420.4221 Durbin-Watson stat 1.743425 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.952998 Mean dependent var 11.75741

Lampiran 4

HASIL REGRESSION MODEL GLS RANDOM EFFECT MODEL (REM) VARIABEL TERIKAT : DAYA SERAP BELANJA DAERAH (Y2)

Dependent Variable: LDSBD?

Method: Pooled EGLS (Cross-section random effects) Date: 11/16/15 Time: 00:24

Sample: 2010 2013 Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 0.811368 0.517949 1.566502 0.1197

LDAU? 0.148774 0.064712 2.299003 0.0231

LPAD? -0.046700 0.027367 -1.706447 0.0904

LPE? 0.024108 0.095811 0.251618 0.8017

LJP? -0.015191 0.031128 -0.488003 0.6264

Random Effects (Cross)

(Lanjutan Lampiran 4)

Effects Specification

S.D. Rho

Cross-section random 0.028296 0.1910

Idiosyncratic random 0.058236 0.8090

Weighted Statistics

R-squared 0.035924 Mean dependent var 1.423329

Adjusted R-squared 0.005559 S.D. dependent var 0.063831 S.E. of regression 0.063654 Sum squared resid 0.514578 F-statistic 1.183083 Durbin-Watson stat 1.427386 Prob(F-statistic) 0.321439

Unweighted Statistics

R-squared 0.042032 Mean dependent var 1.984674

Lampiran 5

HASIL ESTIMASI HAUSMAN TEST

VARIABEL TERIKAT : BELANJA DAERAH (Y1)

Correlated Random Effects - Hausman Test Pool: POOL1

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 13.019127 4 0.0112

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

LDAU? 0.670199 0.774176 0.004116 0.1051

LPAD? 0.070246 0.119042 0.001743 0.2425

LPE? -0.022281 0.064091 0.004153 0.1802

LJP? 4.712859 0.086782 1.686736 0.0004

Cross-section random effects test equation: Dependent Variable: LBD?

Method: Panel Least Squares Date: 11/16/15 Time: 00:14 Sample: 2010 2013

Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Variable Coefficient Std. Error t-Statistic Prob.

C -22.31523 6.580598 -3.391063 0.0010

LDAU? 0.670199 0.083150 8.060161 0.0000

LPAD? 0.070246 0.047772 1.470460 0.1447

LPE? -0.022281 0.101406 -0.219725 0.8266

LJP? 4.712859 1.299004 3.628056 0.0005

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.974361 Mean dependent var 11.75741

Adjusted R-squared 0.964645 S.D. dependent var 0.244706 S.E. of regression 0.046012 Akaike info criterion -3.088149 Sum squared resid 0.201125 Schwarz criterion -2.280090 Log likelihood 240.8178 Hannan-Quinn criter. -2.759791

F-statistic 100.2852 Durbin-Watson stat 2.329392

Lampiran 6

HASIL ESTIMASI HAUSMAN TEST

VARIABEL TERIKAT : DAYA SERAP BELANJA DAERAH (Y2)

Correlated Random Effects - Hausman Test Pool: POOL1

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 28.727535 4 0.0000

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

LDAU? 0.410462 0.148774 0.006888 0.0016

LPAD? -0.080114 -0.046700 0.002907 0.5354

LPE? 0.261768 0.024108 0.007293 0.0054

LJP? -7.364046 -0.015191 2.702156 0.0000

Cross-section random effects test equation: Dependent Variable: LDSBD?

Method: Panel Least Squares Date: 11/16/15 Time: 00:25 Sample: 2010 2013

Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Variable Coefficient Std. Error t-Statistic Prob.

C 37.86202 8.328906 4.545858 0.0000

LDAU? 0.410462 0.105240 3.900232 0.0002

LPAD? -0.080114 0.060463 -1.325003 0.1883

LPE? 0.261768 0.128347 2.039529 0.0442

LJP? -7.364046 1.644118 -4.479025 0.0000

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.500516 Mean dependent var 1.984674

Adjusted R-squared 0.311238 S.D. dependent var 0.070171 S.E. of regression 0.058236 Akaike info criterion -2.616936 Sum squared resid 0.322189 Schwarz criterion -1.808877 Log likelihood 209.7177 Hannan-Quinn criter. -2.288578

F-statistic 2.644345 Durbin-Watson stat 2.057948

Lampiran 7

Data Anggaran Belanja Daerah Kabupaten/Kota Sumatera Utara

Pemerintah Daerah 2010 2011 2012 2013

Lampiran 8

Data Realisasi Belanja Daerah Kabupaten/Kota Sumatera Utara 2010-2013

Pemerintah 2010 2011 2012 2013

Lampiran 9

Data Realisasi DAU Kabupaten/Kota Sumatera Utara tahun 2010-2013

Pemerintah

2010 2011 2012 2013

Lampiran 10

Data Realisasi PAD Pada Kabupaten/Kota Sumatera Utara Tahun 2010-2013

Pemerintah 2010 2011 2012 2013

Lampiran 11

Data Pertumbuhan Ekonomi Pada Kabupaten/Kota Sumatera Utara Tahun 2010-2013 (Persen)

Kabupaten/Kota 2010 2011 2012 2013

Nias 6.75 6.81 6.24 6.43

Mandailing Natal 6.41 6.43 6.41 6.41

Tapanuli Selatan 5.06 5.26 5.22 5.21

Tapanuli Tengah 6.13 6.27 6.35 6.85

Tapanuli Utara 5.56 5.54 5.95 6.05

Toba Samosir 5.5 5.26 5.52 5.14

Labuhan Batu 5.15 5.72 6.11 6.00

Asahan 4.97 5.37 5.57 5.83

Simalungun 5.12 5.81 6.06 4.48

Dairi 5.02 5.28 5.44 5.46

Karo 6.03 6.59 6.34 4.72

Deli Serdang 5.98 6.01 6.06 12.79

Langkat 5.74 5.78 5.66 5.97

Nias Selatan 4.12 4.46 5.78 5.16

Humbang Hasundutan 5.45 5.94 5.99 6.03

Pakpak Barat 6.77 5.98 6.02 5.86

Samosir 5.59 5.96 6.07 6.46

Serdang Bedagai 6.14 5.98 6 5.97

Batu Bara 4.65 5.11 4.37 3.35

Padang Lawas Utara 6.74 6.81 6.38 6.13

Padang Lawas 5.56 6.39 6.31 6.12

Labuhanbatu Selatan 5.61 6.13 6.33 6.05

Labuhanbatu Utara 5.68 6.21 6.38 6.33

Nias Utara 6.73 6.68 5.88 6.25

Nias Barat 6.3 6.76 4.93 5.81

Sibolga 6.04 5.06 5.34 5.8

Tanjungbalai 4.76 5.11 4.99 4.52

Pematangsiantar 5.85 6.02 5.71 5.16

Tebing Tinggi 6.04 6.67 6.75 6.91

Medan 7.16 7.69 7.63 4.3

Binjai 6.07 6.28 6.61 6.48

Padangsidimpuan 5.81 5.99 6.23 6.2

Gunung Sitoli 6.73 6.56 6.28 6.35

Lampiran 12

Data Jumlah Penduduk Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

Pemerintah 2010 2011 2012 2013

Nias 131,377 132,605 132,860 133,388

Mandailing Natal 404,945 408,731 410,931 413,475 Tapanuli Selatan 263,815 266,282 268,095 268,824 Tapanuli Tengah 311,232 314,142 318,908 324,006 Tapanuli Utara 279,257 281,868 283,871 286,118 Toba Samosir 173,129 174,748 174,865 175,069 Labuhan Batu 415,110 418,992 424,644 430,718

Asahan 668,272 674,521 677,876 681,794

Simalungun 817,720 825,366 830,986 833,251

Dairi 270,053 272,578 273,394 276,238

Karo 350,960 354,242 358,823 363,755

Deli Serdang 1,790,431 1,807,173 1,845,615 1,886,388

Langkat 967,535 976,582 976,885 978,734

Nias Selatan 289,708 292,417 294,069 295,968 Humbang Hasundutan 171,650 173,255 174,765 176,429

Pakpak Barat 40,505 40,884 41,492 42,144

Samosir 119,653 120,772 121,594 121,924

Serdang Bedagai 594,383 599,941 604,026 605,583 Batu Bara 375,885 379,400 381,023 382,960 Padang Lawas Utara 223,531 225,621 229,064 232,746 Padang Lawas 225,259 227,365 232,166 237,259 Labuhanbatu Selatan 277,673 280,269 284,809 289,655 Labuhanbatu Utara 330,701 333,793 335,459 337,404 Nias Utara 127,244 128,434 128,533 129,053

Nias Barat 81,807 82,572 82,701 82,854

Sibolga 84,481 85,271 85,852 85,981

Tanjungbalai 154,445 155,889 157,175 158,599 Pematangsiantar 234,698 236,893 236,947 237,434 Tebing Tinggi 145,248 146,606 147,771 149,065 Medan 2,097,610 2,117,224 2,122,804 2,123,210

Binjai 246,154 248,456 250,252 252,263

Lampiran 13

Data Daya Serap Belanja Daerah Kabupaten/Kota Sumatera Utara Tahun 2010-2013 (Persen)

Pemerintah 2010 2011 2012 2013

Kab. Nias 87.41 104.19 93.60 93.83

Kab. Mandailing Natal 112.00 103.93 113.72 108.66 Kab. Tapanuli Selatan 86.74 96.15 94.59 92.42 Kab.Tapanuli Tengah 94.36 96.82 107.92 96.31 Kab. Tapanuli Utara 109.76 108.15 104.92 100.97 Kab. Toba Samosir 101.23 114.72 107.45 99.35 Kab. Labuhan Batu 105.83 98.76 106.45 103.47

Kab. Asahan 106.53 110.75 123.87 110.15

Kab. Simalungun 105.46 103.56 98.57 102.51

Kab. Dairi 109.48 109.00 98.72 90.96

Kab. Karo 107.92 93.53 91.01 105.53

Kab. Deli Serdang 98.12 97.80 88.44 84.15

Kab. Langkat 102.67 92.36 96.17 91.11

Kab. Nias Selatan 88.89 91.54 101.41 81.72 Kab. Humbang Hasundutan 100.29 95.40 96.67 91.87 Kab. Pakpak Barat 92.96 109.84 90.42 94.46

Kab. Samosir 96.59 99.55 91.03 88.71

Kab.Serdang Bedagai 101.56 102.56 98.68 93.25

Kab. Batu Bara 112.80 99.83 98.80 90.75

Kab. Padang Lawas Utara 88.35 111.10 96.61 23.38 Kab. Padang Lawas 97.26 90.36 82.61 86.18 Kab. Labuhanbatu Selatan 83.57 89.90 89.71 93.97 Kab. Labuhanbatu Utara 102.13 106.81 123.98 121.46

Kab. Nias Utara 81.18 78.86 102.55 96.84

Kab.Nias Barat 80.14 82.32 80.28 97.31

Kota Sibolga 92.93 90.82 103.79 90.09

Kota Tanjungbalai 93.12 102.02 92.01 80.81 Kota Pematangsiantar 103.16 93.12 97.30 93.90 Kota Tebing Tinggi 96.87 105.92 137.97 117.51

Kota Medan 94.82 103.74 78.98 71.26

Kota Binjai 96.55 110.45 99.67 86.21

DAFTAR PUSTAKA

Arsyad, Lincolin. 2005. Pengantar Perencanaan Pembangunan Ekonomi Daerah.

BPFE. Yogyakarta.

Ariefianto, Doddy, Moch. 2012. Ekonometrika Esensi dan Aplikasi dengan Menggunakan Eviews. Erlangga. Jakarta.

Argi, Ridho. 2011. Analisis Belanja Daerah dan Faktor-Faktor Yang Mempengaruhinya Di Kabupaten Dan Kota Provinsi Jawa Tengah Periode 2004-2009. Skripsi. Universitas Diponegoro. Semarang.

Akbar, Ali, Mhd. 2011. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi Terhadap Belanja Daerah Pada Pemda Di Sumatera Utara. Tesis. Program Pascasarjana Ekonomi USU. Medan.

Adi, Priyo Hari. (2009). Fenomena Ilusi Fiskal Dalam Kinerja Anggaran Pemerintah. Jurnal Akuntansi dan Keuangan,Volume 6 Nomor, Hal 1-19.

Badan Pusat Statistik, Statistik Keuangan Pemerintah Daerah Sumatera Utara. Periode 2010-2013. Medan

Biro Keuangan Provinsi Sumatera Utara, Rekapitulasi Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota Sumatera Utara Tahun 2011-2013.

Devita, Andri. 2014. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Jumlah Penduduk Terhadap Belanja Daerah Kabupaten/Kota di Provinsi Jambi. Jurnal Perspektif Pembiayaan dan Pembangunan Daerah. Volume 2 Nomor 2, Hal 63-70

Darise, Nurlan.2008. Akutansi Keuangan Daerah. Indeks.Jakarta.

Direktorat Jendral Perimbangan Keuangan, Analisis dan Deskripsi APBD 2012. 2012.Kementrian Keuangan Republik Indonesia.

, Anggaran Pendapatan dan Belanja Daerah Tahun 2010-2013.

Erlina, Sirojuzilam dan Rasdianto. 2012. Pengelolaan dan Akutansi Keuangan Daerah. USU Press. Medan.

Kesit, Bambang Prakosa. 2004. Analisis Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (Pad) Terhadap Prediksi Belanja Daerah (Studi Empirik di Wilayah Propinsi Jawa Tengah dan DIY). JAAI. Volume 8 Nomor 2, Hal 101-118.

Kharis,Mahdi,Muh. 2011. Pengaruh Faktor-Faktor Kependudukan Terhadap Pertumbuhan Ekonomi Di Kabupaten Pemalang. Skripsi. Universitas Diponegoro. Semarang.

Mardiasmo. 2002. Otonomi Daerah dan Manajemen Keuangan Daerah. Andi. Yogyakarta.

, 2004. Otonomi & Manajemen Keuangan Daerah, Andi. Yogyakarta.

Mahmudi. 2009. Manajemen Keuangan Daerah. Erlangga. Jakarta.

Panggabean, Henri Edison H. 2009. Pengaruh Pendapatan Asli Daerah Terhadap Belanja Daerah di Kabupaten Toba Samosir. Tesis. Program Pascasarjana Ekonomi USU. Medan.

Republik Indonesia, Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

, Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

, Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 Tentang Anggaran Pendapatan dan Belanja Daerah.

, Peraturan Pemerintah Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

, Peraturan Pemerintah Nomor 58 Tahun 2005 Pengelolaan Keuangan Daerah.

Sasana, Hadi. 2011. Analisis Determinan Belanja Daerah di Kabupaten/Kota Provinsi Jawa Barat Dalam Era Otonomi dan Desentralisasi Fiskal.. Volume 18 Nomor 1, Hal 46-58.

, 2010. Flypaper Effect Pada Dana Alokasi Umum, Dana Bagi Hasil, Dan Pendapatan Asli Daerah Terhadap Belanja Daerah Pada Provinsi di Indonesia. Volume 5 Nomor 2.

Sirojuzilam dan Mahalli, Kasyful. 2011. Regional: Pembangunan, Perencanaan, dan Ekonomi. USU Press. Medan

Setiawan,Anjar. 2010. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah (Studi Kasus Pada Provinsi Jawa Tengah). Skripsi. Universitas Diponegoro.

Tausikal, Askam. 2008. Pengaruh DAU, DAK, PAD,dan PDRB Terhadap Belanja Modal Pemerintah Daerah Kabupaten/Kota di Indonesia.Jurnal Telaah dan Riset Akuntansi.Volume 1 Nomor 2, Hal 142-155.

Wulandari, Yolanda. 2014. Pengaruh Dana Bagi Hasil Terhadap Belanja Daerah Pada Kabupaten dan Kota di Indonesia. Jurusan Akuntansi, Universitas Negeri Padang.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif yang bertujuan

untuk menjelaskan suatu fenomena empiris yang disertai data statistik,

karakteristik dan pola hubungan antar variabel. Serta menggambarkan atau

mendeskripsikan data yang menjadi sebuah informasi yang lebih jelas dan mudah

untuk dipahami.

3.2. Populasi Penelitian

Populasi yang diambil dalam penelitian ini adalah seluruh Kabupaten/Kota

pada Kabupaten/Kota di Provinsi Sumatera Utara yang meliputi 25 daerah

Kabupaten dan 8 daerah Kota.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

jenis data panel yang merupakan gabungan antara data time series dan cross

section. Bersumber dari Badan Pusat Statistik (BPS), Direktorat Jendral

Perimbangan Keuangan (DJPK) dan Biro Keuangan Gubernur Provinsi Sumatera

Utara selama periode 2010-2013 untuk setiap Kabupaten/Kota di Sumatera Utara.

3.4. Variabel Penelitian

Variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai.

Variabel yang digunakan dalam penelitian ini adalah Dana Alokasi Umum

Penduduk (JP) sebagai variabel bebas (independent variable). Belanja Daerah

dan Daya Serap Belanja Daerah sebagai variabel terikat (dependent variable).

3.5. Pengolahan Data

Sebagai alat bantu untuk mengolah data dalam penelitian ini penulis

menggunakan program komputer Eviews 7.0.

3.6. Definisi Operasional

1. Dana Alokasi Umum

Dana Alokasi Umum adalah jumlah realisasi penerimaan yang diperoleh

daerah sebagai salah satu bentuk pendapatan dari Dana Perimbangan yang

diberikan oleh Pemerintah Pusat selain dari dana Bagi Hasil Pajak, Bagi

Hasil Bukan Pajak dan Dana Alokasi Khusus.

2. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah jumlah realisasi penerimaan yang

diperoleh daerah yang bersumber dari sektor pendapatan pajak daerah,

pendapatan retribusi daerah, pendapatan hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

3. Pertumbuhan Ekonomi

Pertumbuhan Ekonomi adalah tingkat pertumbuhan ekonomi daerah yang

dipublikasikan oleh Badan Pusat Statistik menurut Kabupaten/Kota di

4. Jumlah Penduduk

Jumlah Penduduk adalah jumlah penduduk yang dipublikasikan oleh

Badan Pusat Statistik menurut Kabupaten/Kota di Provinsi Sumatera Utara

tahun 2010-2013.

5. Belanja Daerah

Belanja Daerah adalah semua pengeluaran yang dilakukan pemerintah

daerah untuk melaksanakan wewenang dan tanggung jawabnya dalam satu

tahun anggaran. Total Belanja Daerah yang digunakan dalam penelitian ini

merupakan realisasi total belanja yang terdapat dalam laporan realisasi

anggaran daerah yang meliputi semua komponen belanja.

6. Daya Serap Belanja Daerah

Daya Serap Belanja Daerah merupakan suatu ukuran yang menyatakan

seberapa jauh anggaran belanja daerah yang digunakan dalam

merealisasikan belanja daerah. Skala pengukuran yang digunakan adalah

rasio.

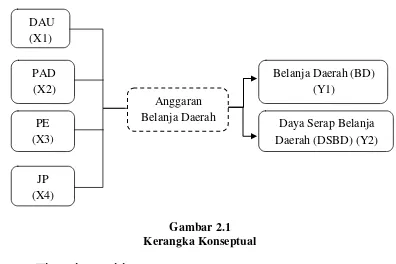

3.7. Model Analisis Data

3.7.1. Model Analisis Ekonometrika

Untuk menganalisis pengaruh DAU, PAD, Pertumbuhan Ekonomi dan

Jumlah Penduduk terhadap Belanja Daerah Kabupaten/Kota Sumatera Utara

periode 2010-2013 terdapat dua model persamaan regresi dalam penelitian ini.

Dengan spesifikasi model dasar sebagai berikut:

Dimana :

BD = Belanja Daerah (Rupiah)

DSBD = Daya Serap Belanja Daerah (Persen) DAU = Dana Alokasi Umum (Rupiah) PAD = Pendapatan Asli Daerah (Rupiah) PE = Pertumbuhan Ekonomi (Persen) JP = Jumlah Penduduk (Jiwa) α = Konstanta

β1 – β4 = Koefisien Regresi

µ = Variabel Gangguan (Error Terms)

i = Kabupaten/Kota t = Tahun

3.8. Metode Analisis Data

Dalam menganalisis data pada skripsi ini, metode penelitian yang

digunakan yaitu dengan metode Generalized Least Square (GLS). Menurut

Gujarati (2003), menemukan bahwa mengestimasi jenis data panel dengan

menggunakan Ordinary Least Square (OLS) tidak konsisten dan efisien

(inefisiensi). Dan disarankan untuk menggunakan metode Generalized Least

Square (GLS). Dengan analisis ini pengaruh variabel independent terhadap

variabel dependent yang telah diteliti dapat diketahui. Dimana dalam metode ini

dapat dianalisis dengan dua model pendekatan, yaitu Fixed effects model (FEM)

dan Random effects model (REM). Kemudian dari kedua model tersebut dapat

ditentukan model yang terbaik untuk digunakan dalam model persamaan

ekonometrika. Untuk menentukan model mana yang terbaik dalam metode GLS

tersebut maka dapat dilakukan dengan Uji Hausman test, 1978 (Gujarati,2003).

Kesimpulan dari Hausman test adalah apabila null hypothesis (Ho)

diterima, maka model yang digunakan adalah random effect model (REM) dan

sebaliknya apabila null hypothesis (Ho) ditolak maka model yang digunakan

3.9. Uji Kesesuaian (Test Goodness Fit) 3.9.1. Koefisien Determinasi R-Square

Koefisien determinasi (R2) pada intinya digunakan untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Atau koefisien determinasi (R2) dilakukan untuk melihat seberapa besar

kemampuan variabel independen secara bersama mampu memberikan penjelasan

terhadap variabel dependen.

Nilai koefisien determinasi R2 antara 0 sampai dengan 1 (0 ≤ R2 ≤ 1).

Nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen, atau dengan kata lain model yang digunakan dapat menjelaskan data

aktualnya. Dan apabila nilai R2 semakin kecil mendekati nol, berarti variabel-

variabel independen hampir tidak memberikan semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap

tambahan satu variabel tersebut berpengaruh secara signifikan terhadap variabel

dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan

Adjusted R2.

3.9.2. Uji t-statistik

Uji statistik-t disebut juga sebagai uji signifikansi individual. Uji statistik

t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

Uji t-statistik juga merupakan pengujian yang bertujuan untuk mengetahui

apakah masing-masing koefisien regresi signifikan atau tidak terhadap

variabel dependen dengan menganggap variabel lainnya konstan. Dalam uji ini

digunakan hipotesis sebagai berikut:

Ho : bi = b

Ha : bi ≠ b

Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu parameter (b1

,b2, b3, b4) sama dengan nol, maksudnya adalah apakah suatu variabel independen

bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Hipotesis alternatifnya (Ha) apakah suatu parameter (b1 ,b2, b3, b4) tidak

sama dengan nol, maksudnya variabel tersebut merupakan penjelas yang

signifikan terhadap variabel dependen.

Nilai t-hitung diperoleh dengan :

�∗ = (��−�) ���

Dimana : bi : koefisien variabel ke-i b : nilai hipotesis nol

Sbi : simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan ;

Jika nilai uji t-statistik bernilai positif :

Ho : β = 0 Ho diterima (thitung < ttabel) artinya variabel independen secara

parsial tidak berpengaruh nyata terhadap variabel dependen.

Ha : β≠ 0 Ha diterima (thitung > ttabel) artinya variabel independen secara

Jika nilai uji t-statistik bernilai negatif :

Ho : β = 0 Ho diterima (thitung > ttabel) artinya variabel independen secara

parsial tidak berpengaruh nyata terhadap variabel dependen.

Ha : β≠ 0 Ha diterima (thitung < ttabel) artinya variabel independen secara

parsial berpengaruh nyata terhadap variabel dependen.

3.9.3. Uji F-statistik

Pengujian secara simultan digunakan uji signifikansi simultan (uji statistik

F) . Uji F digunakan untuk signifikansi model Uji F dilakukan untuk mengetahui

apakah variabel-variabel independen secara keseluruhan signifikan secara statistik

dalam mempengaruhi variabel dependen. Untuk pengujian ini digunakan hipotesis

sebagai berikut :

Ho : b1 = b2 … bk = 0 , artinya tidak ada pengaruh

Ha : b1 ≠ b2 … bk ≠ 0 , artinya ada pengaruh

Pengujian ini dilakukan dengan membandingkan nilai F-hitung dengan F-

tabel . Nilai F-hitung dapat diperoleh dengan rumus :

�ℎ����� =

�2/ ( �− 1)

(1 −�2)/(�−�

)

Dimana : R2 : Koefisien determinasi

Pada tingkat signifikansi 5 persen dengan kriteria pengujian yang

digunakan sebagai berikut:

1. Ho diterima dan Ha ditolak apabila F hitung < F tabel, yang artinya variabel

Independen secara serentak atau bersama-sama tidak mempengaruhi variabel

dependen secara signifikan.

2. Ha diterima dan Ho ditolak apabila F hitung > F tabel, yang artinya variabel

Independen secara serentak atau bersama-sama mempengaruhi variabel

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

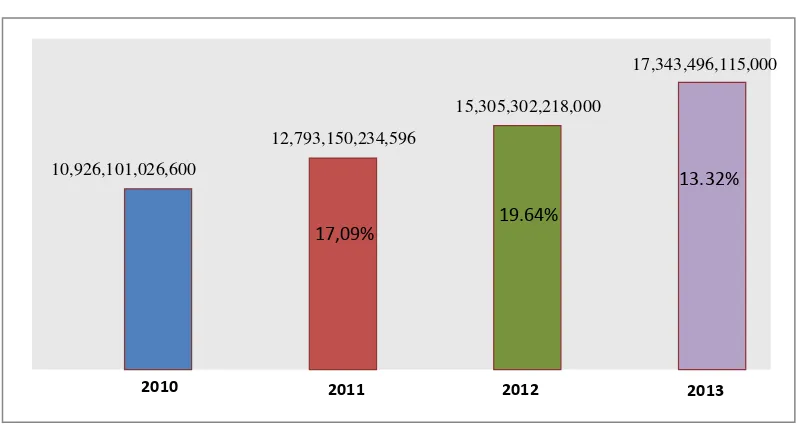

4.1.1. Realisasi Dana Alokasi Umum (DAU)

Berdasarkan laporan realisasi APBD untuk tahun 2010 sampai dengan

2013 untuk setiap kabupaten/kota di Provinsi Sumatera Utara maka, disimpulkan

bahwa untuk daerah yang memiliki realisasi penerimaan DAU dengan

nilai/jumlah DAU tertinggi yaitu kota Medan dengan jumlah rata-rata penerimaan

DAU pada periode 2010-2013 sebesar Rp. 1,084,232,280,350. Sebaliknya, untuk

penerimaan DAU yang terendah terdapat pada kabupaten Nias Barat dengan

jumlah rata-rata penerimaan DAU pada periode 2010-2013 sebesar Rp.

184,044,342,500.

17,343,496,115,000

10,926,101,026,600

12,793,150,234,596

17,09%

15,305,302,218,000

19.64%

13.32%

2010 2011 2012 2013

Sumber : Data Diolah Lampiran 9

Gambar 4.1.

Secara rata-rata realisasi penerimaan transfer Dana Alokasi Umum (DAU)

pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara mengalami

peningkatan 17,09 % pada tahun 2011 dan 19.64 % pada tahun 2012 dan pada

tahun 2013 pertumbuhan DAU meningkat 13,32 %. Dan dari gambar di atas dapat

diketahui bahwa setiap tahunnya realisasi Dana Alokasi Umum (DAU) pada

Kabupaten/kota Sumatera Utara mengalami peningkatan, yang dapat

menggambarkan keinginan pemerintah pusat untuk menutup kesenjangan fiskal

(fiscal gap) dan pemerataan kemampuan fiskal antara daerah dan pusat dan antar

daerah.

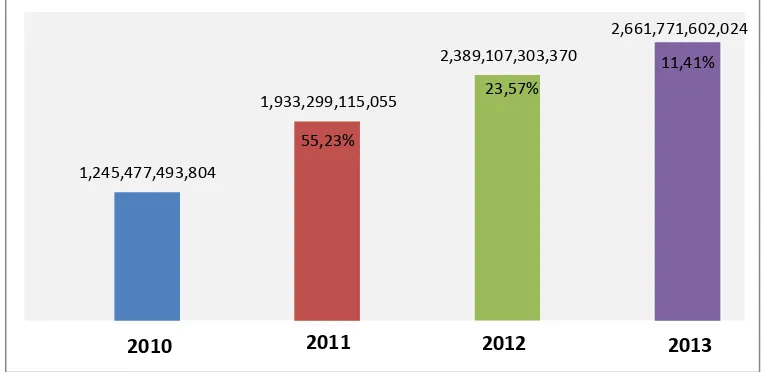

4.1.2. Realisasi Pendapatan Asli Daerah (PAD)

Berdasarkan laporan realisasi APBD untuk tahun 2010 sampai dengan

2013 untuk setiap Kabupaten/kota di Provinsi Sumatera Utara maka, disimpulkan

bahwa untuk daerah yang memiliki realisasi penerimaan Pendapatan Asli Daerah

(PAD) dengan nilai/jumlah PAD tertinggi yaitu kota Medan dengan jumlah rata-

rata penerimaan PAD pada periode 2010-2013 sebesar Rp. 984,521,299,147.

Sebaliknya, untuk penerimaan PAD yang terendah terdapat pada kabupaten Nias

Barat dengan jumlah rata-rata penerimaan PAD pada periode 2010-2013 sebesar

Rp. 4,101,168,702.

Secara rata-rata realisasi penerimaan pendapatan Asli Daerah (PAD)

pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara mengalami

peningkatan 55,23 % pada tahun 2011 dan 23,57 % pada tahun 2012 dan pada

1,933,299,115,055

2,389,107,303,370

23,57%

2,661,771,602,024

11,41%

1,245,477,493,804

55,23%

2010 2011 2012 2013

[image:31.596.121.503.116.302.2]Sumber : Data Diolah Lampiran 10

Gambar 4.2

Realisasi dan Rata-rata Pertumbuhan PAD Tahun 2010-2013

Dari gambar di atas dapat diketahui bahwa setiap tahunnya realisasi

Pendapatan Asli Daerah (PAD) mengalami peningkatan, yang berarti adanya

usaha dari masing-masing Pemerintah Kabupaten/Kota untuk melakukan

penggalian potensi-potensi daerah dalam rangka usaha untuk meningkatkan

realisasi Pendapatan Asli Daerah (PAD).

4.1.3. Laju Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan salah satu ukuran dari keberhasilan

pembangunan yang dilaksankan dalam bidang ekonomi. Pertumbuhan tersebut

merupakan rangkuman laju pertumbuhan berbagai sektor ekonomi yang

menggambarkan tingkat perubahan ekonomi yang terjadi. Bagi daerah indikator

pertumbuhan ekonomi sangat penting untuk mengetahui keberhasilan

pembangunan yang telah dicapai dan berguna untuk menentukan arah

perkembangan laju pertumbuhan ekonomi seluruh Kabupaten/Kota yang ada di

[image:32.596.151.483.220.753.2]Provunsi sumatera Utara tahun 2010 hingga 2013.

Tabel 4.1

Laju Pertumbuhan Ekonomi Kabupaten/Kota Provinsi Sumatera Utara 2010-2013 (Persen)

Kabupaten/Kota 2010 2011 2012 2013

Nias 6.75 6.81 6.24 6.43

Mandailing Natal 6.41 6.43 6.41 6.41

Tapanuli Selatan 5.06 5.26 5.22 5.21

Tapanuli Tengah 6.13 6.27 6.35 6.85

Tapanuli Utara 5.56 5.54 5.95 6.05

Toba Samosir 5.5 5.26 5.52 5.14

Labuhan Batu 5.15 5.72 6.11 6.00

Asahan 4.97 5.37 5.57 5.83

Simalungun 5.12 5.81 6.06 4.48

Dairi 5.02 5.28 5.44 5.46

Karo 6.03 6.59 6.34 4.72

Deli Serdang 5.98 6.01 6.06 12.79

Langkat 5.74 5.78 5.66 5.97

Nias Selatan 4.12 4.46 5.78 5.16

Humbang Hasundutan 5.45 5.94 5.99 6.03

Pakpak Barat 6.77 5.98 6.02 5.86

Samosir 5.59 5.96 6.07 6.46

Serdang Bedagai 6.14 5.98 6.00 5.97

Batu Bara 4.65 5.11 4.37 3.35

Padang Lawas Utara 6.74 6.81 6.38 6.13

Padang Lawas 5.56 6.39 6.31 6.12

Labuhanbatu Selatan 5.61 6.13 6.33 6.05

Labuhanbatu Utara 5.68 6.21 6.38 6.33

Nias Utara 6.73 6.68 5.88 6.25

Nias Barat 6.3 6.76 4.93 5.81

Sibolga 6.04 5.06 5.34 5.8

Tanjungbalai 4.76 5.11 4.99 4.52

Pematangsiantar 5.85 6.02 5.71 5.16

Tebing Tinggi 6.04 6.67 6.75 6.91

Medan 7.16 7.69 7.63 4.3

Binjai 6.07 6.28 6.61 6.48

Padangsidimpuan 5.81 5.99 6.23 6.2

Gunung Sitoli 6.73 6.56 6.28 6.35

Berdasarkan tabel 4.1 diatas, bahwa pertumbuhan ekonomi kabupaten/kota

di Sumatera Utara mengalami pertumbuhan yang fluktuatif. Adapun Kabupaten/

Kota yang memiliki pertumbuhan ekonomi tertinggi yaitu kota Medan sebesar

7,16 % pada tahun 2010, pada tahun 2011 sebesar 7,69 % dan pada tahun 2012

sebesar 7,63 %. Dan pada tahun 2013 pertumbuhan ekonomi tertinggi pada

kabupaten Deli Serdang sebesar 12,79 %, dimana pertumbuhan ekonomi-nya

diatas pertumbuhan ekonomi Sumatera Utara sebesar 6,01 % pada tahun 2013.

Sedangkan Kabupaten/Kota yang memiliki laju pertumbuhan ekonomi

terendah dan dibawah pertumbuhan ekonomi Sumatera Utara yaitu kabupaten

Nias selatan pada tahun 2010 sebesar 4,12 % dan pada tahun 2011 sebesar 4,46%.

Dan pada tahun 2012 dan 2013 laju pertumbuhan ekonomi terendah berada pada

kabupaten Batubara sebesar 4,37 % dan 3,35 %.

4.1.4. Kependudukan

Jumlah penduduk sumatera utara pada tahun 2010 berdasarkan Sensus

penduduk (2010) tercatat sebesar 12.982.204 jiwa. Dan pada tahun 2011 jumlah

penduduk Sumatera Utara tercatat 13,103,596 jiwa yang artinya meningkat

sebesar 121,392 jiwa. Pada tahun 2012 jumlah penduduk mengalami peningkatan

sebesar 111,805 jiwa, sehingga jumlah penduduk Sumatera utara menjadi

13,215,401 jiwa. Dan tahun 2013 jumlah penduduk Sumatera Utara sebesar

13,326,307 jiwa berarti mengalami kenaikan sebesar 110,906 jiwa yang tersebar

diseluruh wilayah Sumatera Utara. Jumlah penduduk Sumatera Utara setiap tahun

dengan jumlah penduduk paling banyak, masing-masing berjumlah 2.097.162

jiwa, 1.790.431 jiwa, dan 967.535 jiwa pada tahun 2010. Dan sebaliknya

Kabupaten Pakpak Barat memiliki jumlah penduduk paling sedikit yaitu

berjumlah 40.505 jiwa pada tahun 2010.

Secara teoritis jumlah penduduk yang besar merupakan salah satu

kekayaan dan modal dasar pembangunan, akan tetapi juga dapat memicu berbagai

macam persoalan yang berkaitan dengan penyediaan pangan, sandang dan papan.

Kondisi ini yang menyebabkan penduduk lebih diposisikan sebagai beban

pembangunan daripada sebagai modal pembangunan.

Sehingga hal tersebut dapat menyebabkan pengalokasian belanja Daerah

Kabupaten/Kota di Provinsi Sumatera Utara menjadi meningkat karena di ikuti

dengan perkembangan jumlah penduduk.

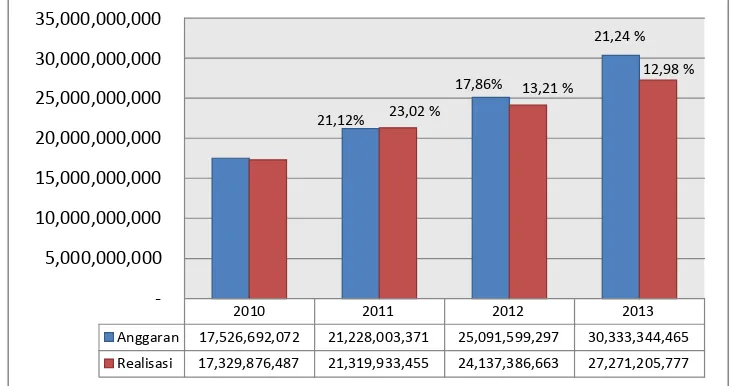

4.1.5. Perkembangan Belanja Daerah

Untuk pengeluaran Belanja Daerah Kabupaten/Kota di Provinsi Sumatera

Utara setiap tahun selalu mengalami peningkatan. Berdasarkan laporan Anggaran

Pendapatan Belanja Daerah periode 2010-2013, total anggaran dan realisasi

belanja daerah selalu mengalami peningkatan. Secara rata-rata, total realisasi dan

anggaran belanja daerah Kabupaten/Kota provinsi Sumatera Utara mengalami

peningkatan dengan pertumbuhan anggaran belanja daerah pada tahun 2011

sebesar 21,12%, tahun 2012 pertumbuhan anggaran meningkat sebesar 17,86 %

dan pada tahun 2013 anggaran belanja daerah mengalami peningkatan sebesar

21,24 %. Secara rata-rata selama periode 2010-2013 daerah yang memiliki

jumlah rata-rata anggaran belanja daerah selama periode 2010-2013 yaitu sebesar

Rp. 289,509,384,663.75 dan realisasi belanja daerah sebesar Rp. 249,659,826,759.

Sebaliknya kota Medan adalah daerah yang memiliki anggaran dan

realisasi belanja daerah tertinggi dengan rata-rata anggaran belanja daerah sebesar

Rp. 3,409,653,967,702.75 dan rata-rata realisasi belanja daerah sebesar Rp.

2,880,463,758,451 pada periode 2010-2013.

35,000,000,000

30,000,000,000

25,000,000,000

20,000,000,000

21,12% 23,02 %

17,86% 13,21 %

21,24 %

12,98 %

15,000,000,000

10,000,000,000

5,000,000,000

-

2010 2011 2012 2013

Anggaran 17,526,692,072 21,228,003,371 25,091,599,297 30,333,344,465 Realisasi 17,329,876,487 21,319,933,455 24,137,386,663 27,271,205,777

[image:35.596.128.495.286.479.2]Sumber : Data Diolah Lampiran 7&8

Gambar 4.3

Realisasi dan Anggaran Belanja Daerah Periode 2010-2013

Dari Gambar 4.3 diatas dapat diketahui bahwa setiap tahunnya total

anggaran dan realisasi belanja daerah pada Kabupaten/kota Sumatera Utara

mengalami peningkatan, yang dapat menggambarkan semakin tinggi biaya yang

dibutuhkan daerah untuk mendanai pelaksanaan urusan pemerintah yang menjadi

kewenangan kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan

Realisasi Belanja Daerah pada Kabupaten/kota Sumatera Utara juga

menunjukkan tidak sesuai dengan anggaran Belanja Daerah yang telah

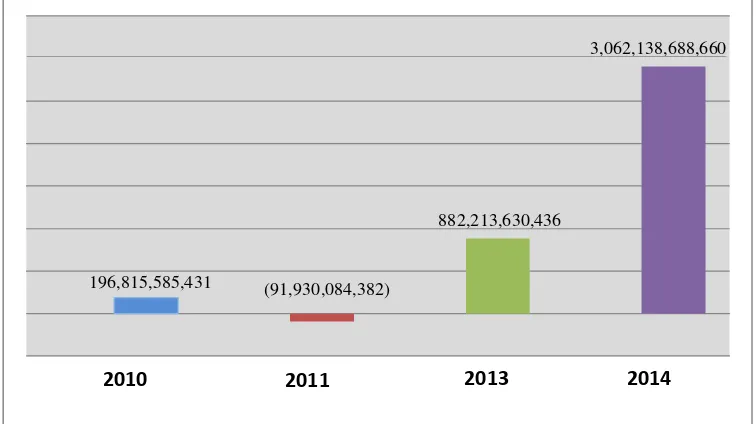

direncanakan. Seperti pada Gambar 4.4 yang menjelaskan total sisa anggaran

Belanja Daerah pada Kabupaten/kota Sumatera Utara periode 2010-2013. Pada

tahun 2010 total seluruh sisa anggaran pada kabupaten/kota Sumatera Utara

sebesar Rp.196,815,585,431. Dan pada tahun 2013 total seluruh sisa anggaran

Kabupaten/Kota semakin membesar jumlahnya yaitu sebesar Rp.

3,062,138,688,660 . Yang artinya sisa anggaran Belanja Daerah tersebut sebagai

dana menganggur (idle fund). Dan menyebabkan tidak optimalnya kesempatan

Belanja Daerah yang direalisasikan.

3,062,138,688,660

882,213,630,436

196,815,585,431 (91,930,084,382)

2010 2011 2013 2014

[image:36.596.123.501.393.605.2]Sumber : Data Diolah Lampiran 7 dan 8

Gambar 4.4

4.2. Analisis Data

4.2.1. Analisa Hasil Estimasi dengan Generalized Least Square (GLS)

Analisis data yang digunakan pada penelitian ini yaitu dengan

menggunakan metode Generelized Least Square (GLS). Hal tersebut dikarenakan

metode GLS dapat dianalisis dengan fixed effects model (FEM) dan random

effects model (REM), sehingga dapat diketahui model mana yang terbaik.

Berikut ini dapat dilihat hasil estimasi dari kedua model tersebut dengan

[image:37.596.107.515.393.511.2]metode GLS seperti berikut :

Tabel 4.2

Hasil Estimasi GLS (FEM dan REM)

Variabel Terikat : Belanja Daerah (Y1) Untuk Periode 2010-2013

Variabel Bebas Fixed Effect Model (FEM)

Random Model

(REM)

Konstanta -16.77797 1.034161

X1 0.723904 0.774176

X2 0.053141 0.119042

X3 -0.046644 0.064091

X4 3615106 0.086782

R2 0.993754 0.929783

Sumber : Data diolah (Lampiran 1)

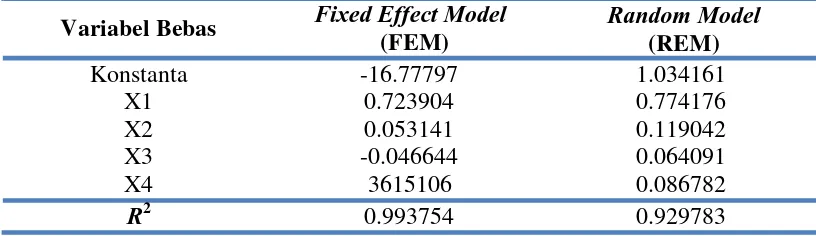

Berdasarkan hasil estimasi dengan metode GLS diatas pada model

persamaan regresi pertama dengan variabel terikat Belanja Daerah, fixed effect

model (FEM) menunjukkan hasil yang lebih baik dibandingkan random effect

model (REM). Hal ini bisa dilihat dari nilai koefisien regresi dari masing-masing

variabel bebasnya. Dan disamping itu, nilai R-square (R2) yang lebih baik pada

Tabel 4.3

Hasil Estimasi GLS (FEM dan REM)

Variabel Terikat : Daya Serap Belanja Daerah (Y2) Untuk Periode 2010-2013

Variabel Bebas Fixed Effect Model (FEM)

Random Model

(REM)

Konstanta -23.55873 0.811368

X1 0.230268 0.148774

X2 -0.050536 -0.046700

X3 0.084093 0.024108

X4 -4.378019 -0.015191

R2 0.711653 0.035924

Sumber : Data diolah (Lampiran 2)

Pada model persaman regresi kedua dengan variabel terikat Daya Serap

Belanja Daerah hasil estimasi menunjukkan fixed effect model (FEM) lebih baik

daripada random effect model (REM). Hal tersebut bisa dilihat dari nilai koefisien

regresi dari masing-masing variabel bebasnya. Dan disamping itu, nilai R-square

(R2) yang lebih baik pada fixed effect model (FEM) dibandingkan dengan random

effect model (REM).

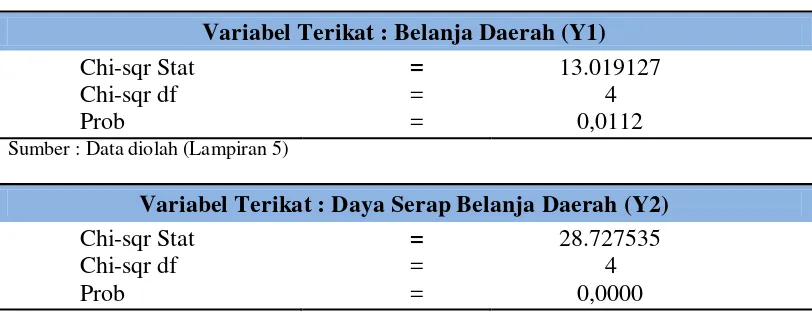

Setelah dilakukan analisis untuk kedua model tersebut, maka untuk

memilih model yang terbaik antara fixed effect model (FEM) dan random effect

model (REM) dapat dilakukan dengan uji Hausman. Untuk penelitian ini, uji

Hausman diestimasi dengan program Eviews versi 7.0 dan akan diperoleh nilai

Chi-Squarenya. Kesimpulan dari uji Hausman adalah apabila null hypothesis (H0)

diterima, maka model yang digunakan adalah random effect model (REM) dan

sebaliknya apabila null hypothesis ditolak maka model yang digunakan adalah

4.2.1.1. Uji Hausman

Uji ini dilakukan untuk menentukan model mana yang terbaik antara fixed

effect model (FEM) dan random effect model (REM) dalam metode Generalized

Least Square (GLS). Berdasarkan uji Hausman ini, diperoleh nilai Chi-Squarenya

[image:39.596.110.516.286.442.2]seperti pada tabel berikut ini:

Tabel 4.4

Hasil Uji Hausman untuk fixed effect dengan random effect

Variabel Terikat : Belanja Daerah (Y1)

Chi-sqr Stat = 13.019127

Chi-sqr df = 4

Prob = 0,0112

Sumber : Data diolah (Lampiran 5)

Variabel Terikat : Daya Serap Belanja Daerah (Y2)

Chi-sqr Stat = 28.727535

Chi-sqr df = 4

Prob = 0,0000

Sumber : Data diolah (Lampiran 6)

Berdasarkan tabel diatas hasil uji Hausman dengan variabel terikat Belanja

Daerah (Y1) diperoleh nilai Chi-sqr Stat (13.019127) > Chi-sqr tabel (9,49) maka

null hypothesis ditolak. Sehingga pada model persamaan regresi pertama dengan

Belanja Daerah (Y1) sebagai variabel terikat, fixed effect model (FEM) lebih baik

dari pada random effect model (REM).

Dan uji Hausman dengan variabel terikat Daya Serap Belanja Daerah (Y2)

diperoleh nilai Chi-sqr Stat (28.727535) > Chi-sqr tabel (9,49) maka null

hypothesis ditolak. Sehingga pada model persamaan regresi kedua dengan Daya

Serap Belanja Daerah sebagai variabel terikat, fixed effect model (FEM) lebih baik

4.2.1.2 Fixed Effect Model (FEM)

Sebagaimana analisa sebelumnya, dari hasil uji Hausman diperoleh model

terbaik untuk penelitian ini yaitu fixed effect model (FEM). Berdasarkam hasil

estimasi dengan menggunakan metode fixed effect model (FEM), dengan variabel

terikat Belanja Daerah (Y1) ( Model persamaan regresi pertama) memperlihatkan

bahwa nilai koefisien determinasi (R2) sebesar 0.993754. Hal ini menunjukkan

bahwa 0.993754 atau 99,37 % variasi variabel Belanja Daerah dapat dijelaskan

oleh variasi variabel independen DAU, PAD, PE, dan JP, sedangkan sisanya

sebesar 0,63 % dapat dijelaskan oleh faktor-faktor lain yang tidak disertakan pada

model penelitian ini.

Dan pada model persamaan kedua dengan variabel terikat Daya Serap

Belanja Daerah (Y2) memperlihatkan bahwa nilai koefisien determinasi (R2)

sebesar 0.711653, yang berarti secara keseluruhan variabel bebas yang ada dalam

model persamaan tersebut mampu menjelaskan variasi variabel Daya Serap

Belanja Daerah sebesar 71,16 % dan sisanya 28,84 % dijelaskan oleh variabel lain

yang tidak terdapat dalam persamaan tersebut.

Tabel 4.5

Hasil Estimasi Fixed Effect Model (FEM)

LBD= -16.77797 + 0.72390 DAU + 0.053141 PAD – 0.04664 PE + 3.615106 JP + e

(15.36187) (3.839990) (-1663160) (4.052300)

R2 = 0.993754

LDSBD= -23.55873 + 0.23026 DAU - 0.05053 PAD + 0.08409 PE – 4.378019 JP + e

(5.251677) (-2.201449) (1.178317) (-4.467359)

R2 = 0.711653 Sumber : Data diolah (Lampiran 1 dan 2)

4.2.2. Interpretasi Model

Dilihat dari hasil regresi tersebut maka interpretasinya adalah :

a. Belanja Daerah

1. Dana Alokasi Umum kabupaten/kota Sumatera Utara mempunyai pengaruh

positif dan signifikan terhadap Belanja Daerah dan koefisiennya sebesar

0.72390 artinya apabila jumlah Dana Alokasi Umum naik sebesar 1 %,

dengan asumsi variabel lain dianggap konstan (cateris paribus), maka akan

meningkatkan Belanja Daerah Kabupaten/Kota di Sumatera Utara sebesar

0,729 %. Hasil tersebut sesuai dengan studi yang dilakukan Prakosa (2004)

bahwa Dana Alokasi Umum memiliki hubungan positif dan signifikan,

dimana peningkatan terhadap Dana Alokasi Umum sebagai dana perimbangan

akan meningkatkan belanja daerah yang dilakukan oleh pemerintah daerah.

Dan jika dilihat dari Gambar 4.1 dan Gambar 4.2 maka dapat diketahui bahwa

ada kecendrungan peningkatan realisasi DAU di Sumatera Utara. Hal tersebut

terjadi karena rendahnya porsi penerimaan PAD dalam menutupi anggaran

Belanja Daerah. Walaupun setiap tahunnya PAD mengalami pertumbuhan

namun belum bisa menutupi kekurangan belanja daerah akibat sampai dengan

saat ini DAU digunakan sebagai pendanaan utama dalam Anggaran

Pendapatan dan Belanja Daerah (APBD).

2. Pendapatan Asli Daerah Kabupaten/Kota Sumatera Utara mempunyai

pengaruh positif dan signifikan terhadap Belanja Daerah dan koefisiennya

meningkatkan Belanja Daerah Kabupaten/Kota di Sumatera Utara sebesar

0.053 %. Dalam hal ini sesuai dengan teori yang dikemukakan Mardiasmo

(2004) yang menyatakan dengan PAD yang tinggi maka belanja daerah akan

semakin besar salah satunya dengan meningkatkan subsidi pemerintah daerah

kepada masyarakat lapisan bawah. Dan Hasil penelitian ini sejalan dengan

pendapat Aziz et al (2004) dalam Ferdian (2013) yang menyatakan bahwa

pendapatan asli daerah akan mempengaruhi anggaran belanja pemerintah

daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran.

3. Pertumbuhan Ekonomi Kabupaten/Kota Sumatera Utara memiliki pengaruh

negatif dan signifikan terhadap Belanja Daerah dan koefisiennya sebesar -

0.04664 artinya apabila terjadi kenaikan pertumbuhan ekonomi sebesar 1%

dengan asumsi variabel lain dianggap konstan (cateris paribus), maka Belanja

Daerah kabupaten/kota Sumatera Utara mengalami penurunan sebesar 0.0466

%. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh

Hadi Sasana (2011) yang menyatakan peningkatan pertumbuhan ekonomi

(PDRB rill) akan meningkatkan Belanja Daerah pada kabupaten/kota di

Provinsi Jawa Barat. Penelitian ini tidak sesuai dengan dengan hasil penelitian

yang dilakukan oleh hadi Sasana (2011) dikarenakan variabel pertumbuhan

ekonomi yang digunakan yaitu nilai PDRB rill di Provinsi Jawa Barat yang

setiap tahunnya tercatat mengalami peningkatan. Sementara dalam penelitian

ini variabel yang digunakan yaitu laju pertumbuhan ekonomi pada

kabupaten/kota Sumatera Utara yang tercatat mengalami fluktuasi setiap

stagnan, hal tersebut sudah menjadi kewajiban pemerintah daerah untuk

meningkatkan laju pertumbuhan ekonomi daerah. Yaitu dengan cara

meningkatkan pengeluaran pemerintah terhadap sektor-sektor yang produktif

yang dapat mendorong pertumbuhan ekonomi. Dan pada saat pertumbuhan

ekonomi mengalami peningkatan dan dalam keadaan stabil, peran pengeluaran

pemerintah tidak lagi difokuskan pada peningkatan pertumbuhan ekonomi

tetapi pengeluaran pemerintah sudah difokuskan kepada pengeluaran di sektor

lainnya seperti pengeluaran pemerintah pada sektor publik. Sehingga variabel

pertumbuhan ekonomi dalam penelitian ini memiliki pengaruh negatif

terhadap Belanja Daerah kabupaten/kota Sumatera Utara.

4. Jumlah Penduduk Kabupaten/Kota Sumatera Utara mempunyai pengaruh

positif dan signifikan terhadap Belanja Daerah dan koefisiennya sebesar

3.615106, artinya apabila jumlah penduduk kabupaten/kota di Sumatera Utara

naik sebesar 1% dengan asumsi variabel lain dianggap konstan (cateris

paribus) maka belanja daerah kabupaten/kota Sumatera Utara naik sebesar

3.615 %. Artinya, jumlah penduduk memiliki pengaruh yang besar terhadap

belanja daerah kabupaten/kota Sumatera Utara. Semakin banyak jumlah

penduduk maka pengeluaran pemerintah daerah akan semakin meningkat.

Hasil penelitian pada variabel Jumlah Penduduk sejalan dengan hasil

penelitian yang dilakukan oleh Hadi Sasana (2011) yang menyatakan

meningkatnya jumlah penduduk yang semakin besar akan memerlukan

dilakukan oleh Mhd.Ali Akbar (2011) Peningkatan jumlah penduduk

menyebakan peningkatan terhadap pengeluaran pemerintah daerah karena

adanya peningkatan jumlah penduduk menyebabkan adanya peningkatan

terhadap sarana dan prasarana umum, serta pengalokasian belanja yang

memberikan dampak langsung terhadap kesejahteraan penduduk meningkat.

Sehingga Jumlah penduduk memiliki pengaruh positif terhadap Belanja

Daerah kabupaten/kota Sumatera Utara.

b. Daya Serap Belanja Daerah

1. Dana Alokasi Umum pada kabupaten/kota Sumatera Utara mempunyai

pengaruh Positif dan signifikan terhadap Daya Serap Belanja Daerah dengan

koefisiennya sebesar 0.23026. Artinya apabila jumlah Dana Alokasi Umum

naik sebesar 1 % dengan asumsi variabel lain dianggap konstan (cateris

paribus), maka akan meningkatkan daya serap belanja daerah sebesar 0.230%.

Terjadinya kecendrungan peningkatan penerimaan dana alokasi umum untuk

menutupi kekurangan pendanaan Belanja Daerah pada kabupaten/kota

Sumatera Utara telah menyebabkan anggaran belanja daerah yang dapat

terealisasi (dialokasikan) menjadi meningkat. Hubungan positif tersebut

menunjukkan Belanja Daerah yang dialokasikan pemerintah daerah

kabupaten/kota sangat tergantung pada besar kecilnya alokasi dana

perimbangan oleh pemerintah pusat terutama DAU. Ini berarti kemandirian

pemerintah daerah dalam membiayai seluruh pengeluaran pemerintah daerah

2. Pendapatan Asli Daerah pada kabupaten/kota Sumatera Utara memiliki

pengaruh negatif dan signifikan dengan koefisiennya sebesar -0.05053.

Artinya apabila jumlah pendapatan asli daerah (PAD) naik sebesar 1% dengan

asumsi variabel lain dianggap konstan (cateris paribus), maka tingkat daya

serap belanja daerah kabupaten/kota Sumatera Utara mengalami penurunan

sebesar 0.050 %. Pada kabupaten/kota Sumatera Utara PAD cenderung

mengalami pertumbuhan, dan dengan meningkatnya PAD yang digunakan

dalam mendanai belanja daerah maka anggaran belanja daerah yang dapat

direalisasikan (dialokasikan) menjadi menurun. Hasil penelitian ini tidak

sejalan dengan teori yang dikemukakan oleh Mardiasmo (2004) yang

menyatakan PAD berpengaruh positif terhadap Belanja Daerah, yang berarti

seharusnya terjadinya peningkatan PAD maka Anggaran Belanja Daerah yang

dapat direalisasikan meningkat. Tetapi pada hasil penelitian ini peningkatan

terhadap PAD telah menyebabkan Anggaran Belanja Daerah yang dapat

direalisasikan (dialokasikan) menurun. Menurut Priyo (2009) jika terdapat

hubungan negatif antara variabel pendapatan dengan variabel belanja maka

terdapat ilusi fiskal, dimana terdapat kecenderungan pemerintah daerah tidak

berupaya mengoptimalkan PAD dalam meningkatkan realisasi Belanja

Daerah, karena hal tersebut sebagai salah satu cara untuk mendapatkan DAU

dalam jumlah tetap bahkan dapat meningkat jumlahnya.

3. Pertumbuhan ekonomi pada kabupaten/kota Sumatera Utara memiliki

sebesar 1% dengan asumsi variabel lain dianggap konstan (cateris paribus),

maka tingkat daya serap belanja daerah kabupaten/kota Sumatera Utara

mengalami peningkatan sebesar 0.085 %. Laju pertumbuhan ekonomi

kabupaten/kota memiliki pengaruh yang tidak signifikan terhadap daya serap

belanja daerah pada kabupaten/kota Sumatera Utara dikarenakan laju

pertumbuhan ekonomi diukur dengan cara membandingkan, misalnya untuk

ukuran regional digunakan PDRB tahun yang sedang berjalan dengan tahun

sebelumnya. Maka pertumbuhan ekonomi pada tahun saat ini (tahun tertentu)

berpengaruh pada pertumbuhan ekonomi pada tahun sebelumnya. Sehingga

peningkatan laju pertumbuhan Ekonomi pada kabupaten/kota Sumatera Utara

menyebabkan Anggaran Belanja Daerah yang dapat direalisasikan

(dialokasikan) meningkat tetapi tidak memberikan pengaruh yang nyata.

4. Jumlah penduduk kabupaten/kota Sumatera Utara memiliki pengaruh negatif

dan signifikan terhadap daya serap belanja daerah dengan koefisiennya

sebesar -4.378019 Artinya apabila jumlah penduduk kabupaten/kota Sumatera

Utara meningkat 1% dengan asumsi variabel lain dianggap konstan (cateris

paribus), maka tingkat daya serap belanja daerah kabupaten/kota Sumatera

utara akan mengalami penurunan sebesar 4,378 %. Berdasarkan penelitian

yang dilakukan oleh Devita dkk (2014) yang menyatakan bertambahnya

jumlah penduduk memiliki hubungan negatif terhadap Belanja Langsung pada

kabupaten/kota di Provinsi Jambi hal tersebut dikarenakan proporsi DAU

lebih cenderung digunakan untuk membiayai belanja tidak langsung

Anggaran Belanja Daerah lebih dominan dialokasikan kepada Belanja Operasi

daripada Belanja Modal. Dan pada penyusunan anggaran belanja daerah pada

dasarnya sudah disesuaikan dengan kebutuhan jumlah penduduk pada

kabupaten/kota di Sumatera Utara, tetapi realita (kenyataannya) tidak sesuai

dengan realisasinya. Sehingga peningkatan jumlah penduduk pada kabupaten/

kota Sumatera Utara pada periode 2010-2013 menyebabkan anggaran belanja

daerah yang dapat direalisasikan (dialokasikan) menjadi menurun.

4.2.3. Uji Kesesuaian (Test of Goodness of Fit)

4.2.3.1 Koefisien Determinasi (R-Square)

Koefisien determinasi (R-square) dari model persamaan regresi pertama

dengan Belanja Daerah (Y1) sebagai variabel terikat, nilai R-Square adalah

sebesar 0.993754 atau 99,37 %. Hal ini menunjukkan bahwa variabel independen

seperti X1 (DAU), X2 (PAD), X3 (PE) dan X4 (JP) mampu memberikan

penjelasan terhadap belanja daerah pada kabupaten/kota Sumatera Utara sebesar

99,37 %. Sedangkan sisanya yaitu sebesar 0,63 % dijelaskan oleh variabel lain

yang tidak disertakan dalam model estimasi.

Dan pada model persamaan kedua dengan Daya Serap belanja Daerah

(Y2) sebagai variabel terikat, koefisien determinasi (R-Square) dari model

tersebut adalah sebesar 0.711653 atau 71,16%. Hal ini menunjukkan bahwa

variabel independen seperti X1 (DAU), X2 (PAD), X3 (PE) dan X4 (JP) mampu

memberikan penjelasan terhadap belanja daerah pada kabupaten/kota Sumatera

4.2.3.2 Uji t – statistik (Uji Parsial)

Untuk menguji apakah variabel-variabel independen tersebut secara

parsial berpengaruh nyata terhadap variabel dependen, maka digunakan uji t.

Adapun hasil uji t dari hasil estimasi pada penelitian ini adalah sebagai berikut :

1. Variabel Dana Alokasi Umum (X1)

Dari hasil analisis regresi pada model persamaan pertama yaitu belanja

daerah (Y1) sebagai variabel terikat diketahui nilai t-stat pada variabel DAU

adalah 15,361 dan t-tabel adalah 1,657. Dari hasil estimasi regresi tersebut

menunjukkan bahwa dana alokasi umum (DAU) pada kabupaten/kota Sumatera

Utara signifikan pada α = 5% dengan t-stat > t-tabel (15,361 > 1,657) artinya Ha

diterima. Hal ini menunjukkan bahwa DAU (X1) berpengaruh signifikan (nyata)

terhadap belanja daerah (Y1).

Pada model persamaan regresi kedua dengan variabel terikat daya serap

belanja daerah (Y2) diketahui nilai t-stat variabel DAU sebesar 5,251 dan t-tabel

adalah 1,657. Dari hasil estimasi regresi tersebut menunjukkan bahwa dana

alokasi umum (DAU) pada kabupaten/kota Sumatera Utara signifikan pada α =

5% dengan t-stat > t-tabel (5,251 > 1,657) artinya Ha diterima. Yang berarti DAU

(X1) berpengaruh signifikan (nyata) terhadap daya serap belanja daerah (Y2).

2. Variabel Pendapatan Asli Daerah (X2)

Pada variabel terikat belanja daerah (Y1) dari hasil analisis regresi

diketahui nilai t-stat variabel PAD sebesar 3,839 dan t-tabel adalah 1,657. Dari

hasil estimasi regresi tersebut menunjukkan bahwa pendapatan asli daerah (PAD)

tabel (3,839 > 1,657) artinya Ha diterima. Dan menunjukkan bahwa PAD (X2)

berpengaruh signifikan (nyata) terhadap perkembangan belanja daerah (Y1).

Pada model persamaan regresi kedua dengan variabel terikat daya serap

belanja daerah (Y2), hasil analisis regresi diketahui nilai t-stat variabel PAD

sebesar -2,201 dan t-tabel adalah -1,657. Dari hasil estimasi regresi tersebut

menunjukkan bahwa pendapatan asli daerah (PAD) pada kabupaten/kota

Suamatera Utara berpengaruh signifikan pada α = 5% dengan t-stat < t-tabel (-

2,201 < -1,657) artinya Ho ditolak. Dan menunjukkan bahwa PAD (X2)

berpengaruh signifikan (nyata) terhadap daya serap belanja daerah (Y2).

3. Variabel Pertumbuhan Ekonomi (X3)

Pada model persamaan regresi pertama belanja daerah sebagai variabel

terikat diketahui nilai t-stat variabel pertumbuhan ekonomi sebesar -1,663 dan

nilai t-tabel sebesar 1,657 pada α = 5%. Hasil pengujian t-statistik menunjukkan

bahwa nilai t-stat < t-tabel ( -1,663 < -1,657) maka Ho ditolak yang berarti

variabel pertumbuhan ekonomi (X3) memberikan pengaruh yang signifikan

(nyata) terhadap perkembangan Belanja Daerah (Y1) pada kabupaten/kota

Sumatera Utara.

Dan pada model persamaan regresi kedua daya serap belanja daerah

sebagai variabel terikat diketahui nilai t-stat variabel pertumbuhan ekonomi

sebesar 1,178 dan nilai t-tabel sebesar 1,657 pada α = 5%. Hasil pengujian t-

statistik menunjukkan bahwa nilai t-stat < t-tabel (1,178 < 1,657) maka Ha ditolak

tidak signifikan terhadap tingkat daya serap belanja daerah (Y2) pada

kabupaten/kota Sumatera Utara.

4. Jumlah Penduduk (X4)

Pada model persamaan regresi pertama belanja daerah sebagai variabel

terikat diketahui nilai t-stat variabel jumlah penduduk sebesar 4,052 dan nilai t-

tabel sebesar 1,657 α = 5% . Hasil pengujian t-statistik menunjukkan bahwa nilai

t-stat > t-tabel (4,052 > 1,657) maka Ha diterima yang berarti variabel jumlah

penduduk (X4) memberikan pengaruh signifikan (nyata) terhadap perkembangan

Belanja Daerah (Y1) pada kabupaten/kota Sumatera Utara.

Dan pada model persamaan regresi kedua daya serap belanja daerah

sebagai variabel terikat diketahui nilai t-stat variabel jumlah penduduk sebesar -

4,467 dan nilai t-tabel sebesar -1,657 pada α = 5%. Hasil pengujian t-statistik

menunjukkan bahwa nilai t-stat < t-tabel (-4,467 < -1,657) maka Ha diterima yang

berarti variabel jumlah penduduk (X4) memberikan pengaruh yang signifikan

(nyata) terhadap tingkat daya serap belanja daerah (Y2) pada kabupaten/kota

Sumatera Utara.

4.2.3.3 Uji F-Statistik (Uji Keseluruhan)

Uji F-Statistik digunakan untuk pengujian signifikansi pengaruh variabel

independen secara bersama-sama terhadap nilai variabel dependen. Uji ini melihat

seberapa besar pengaruh variabel X1 (DAU), X2 (PAD), X3 (Pertumbuhan

Ekonomi) dan X4 (Jumlah Penduduk) secara bersama-sama terhadap Y1 (Belanja

keputusan; Ha diterima apabila F-hitung > F tabel (α = 5%) dan Ha ditolak

apabila F-hitung < F-tabel (α = 5%).

Bedasarkan hasil estimasi pada model persamaan regresi pertama belanja

daerah sebagai variabel terikat, diketahui nilai F-hitung sebesar 419,8668 dan F-

tabel sebesar 2,44 (hasil olahan data). Dapat diketahui bahwa F-hitung > F-tabel

(419,866 > 2,44) artinya Ha diterima. Dengan demikian, dapat disimpulkan bahwa

secara bersama-sama Dana Alokasi Umum, Pendapatan Asli Daerah,

Pertumbuhan Ekonomi dan Jumlah Penduduk berpengaruh nyata (signifikan)

terhadap Belanja Daerah pada kabupaten/kota Sumatera Utara pada tingkat

kepercayaan 95% (α = 5%).

Dan pada hasil estimasi model persamaan regresi kedua, dimana daya

serap belanja daerah sebagai variabel terikat. Diketahui nilai F-hitung sebesar

6,512 dan F-tabel sebesar 2,44 (hasil olahan data). Kesimpulannya adalah F-

hitung > F-tabel ( 6,512 > 2,44) artinya Ha diterima. Dengan demikian, dapat

disimpulkan bahwa secara bersama-sama Dana Alokasi Umum, Pendapatan Asli

Daerah, Pertumbuhan Ekonomi dan Jumlah Penduduk berpengaruh nyata

(signifikan) terhadap tingkat Daya Serap Belanja Daerah pada kabupaten/kota

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data pada pembahasan yang telah dikemukakan

dalam bab empat, maka dapat disimpulkan beberapa hal sebagai berikut :

1. Untuk Belanja Daerah setiap wilayah terus mengalami peningkatan, jika

dibandingkan dengan nilai PAD maupun DAU, Belanja Daerah catatannya

memiliki jumlah yang besar pada kabupaten/kota di Sumatera Utara. Dan

sumber pembiayaannya sangat tergantung dengan dana perimbangan dari

pemerintah pusat. Hal ini disebabkan karena adanya pengeluaran rutin

maupun pengeluaran pembangunan yang menjadi kebutuhan dan

pelayanan pada kabupaten/kota di sumatera Utara, sehingga

mempengaruhi jumlah anggaran dan realisasi Belanja Daerah untuk setiap

kabupaten/kota di Sumatera Utara.

2. Berdasarkan hasil estimasi menunjukkan bahwa variabel dana alokasi

umum (DAU) pada kabupaten/kota Sumatera Utara memiliki pengaruh

positif terhadap perkembangan Belanja Daerah pada kabupaten/kota

Sumatera Utara dan memberikan pengaruh yang signifikan pada tingkat

kepercayaan 5 persen. Sedangkan variabel DAU juga memiliki pengaruh

positif terhadap tingkat Daya Serap Belanja Daerah pada kabupaten/kota

Sumatera Utara dan memberikan pengaruh yang signifikan pada tingkat

3. Untuk variabel pendapatan asli daerah (PAD) pada kabupaten/kota

Sumatera Utara, memiliki pengaruh positif terhadap perkembangan

Belanja Daerah kabupaten/kota Sumatera utara dan memberikan pengaruh

yang nyata (signifikan pada tingkat kepercayaan 5 persen. Sedangkan

variabel PAD memiliki pengaruh negatif terhadap tingkat Daya Serap

Belanja Daerah pada kabupaten/kota Sumatera Utara dan memberikan

pengaruh yang nyata (signifikan) pada tingkat kepercayaan 5 persen.

4. Pada variabel pertumbuhan ekonomi memiliki pengaruh negatif terhadap

Belanja Daerah pada kabupaten/kota Sumatera Utara dan memiliki

pengaruh yang nyata (signifikan) pada tingkat kepercayaan 5 persen.

Sedangkan variabel pertumbuhan ekonomi memiliki pengaruh positif

terhadap tingkat Daya Serap Belanja Daerah pada kabupaten/kota

Sumatera Utara dan memberikan pengaruh yang tidak signifikan (tidak

nyata) pada tingkat kepercayaan 5 persen.

5. Variabel jumlah penduduk kabupaten/kota Sumatera Utara memiliki

pengaruh positif terhadap Belanja Daerah kabupaten/kota Sumatera Utara

dan memberikan pengaruh yang nyata (signifikan) pada tingkat

kepercayaan 5 persen. Sedangkan variabel jumlah penduduk

kabupaten/kota Sumatera Utara mempunyai pengaruh negatif terhadap

tingkat Daya Serap Belanja Daerah kabupaten/kota Sumatera Utara dan

memberikan pengaruh yang signifikan (nyata) pada tingkat kepercayaan 5

6. Secara simultan realisasi Dana Alokasi Umum, realisasi Pendapatan Asli

Daerah , Pertumbuhan Ekonomi dan Jumlah penduduk berpengaruh

signifikan terhadap realisasi Belanja Daerah dan tingkat Daya Serap

Belanja Daerah pada kabupaten/kota Sumatera Utara.

5.2 Saran

Berdasarkan kesimpulan hasil penelitian, beberapa saran dari penelitian ini

adalah sebagai berikut:

1. Pemerintah daerah diharapkan dapat mengelola sebaik mungkin anggaran

Belanja Daerah agar dapat meningkatkan alokasi Belanja daerah yang

diharapkan dapat mengoptimalkan kesempatan Belanja Daerah dan dapat

menggali sumber-sumber Pendapatan Asli Daerah untuk meningkatkan

pendapatan daerah. Demikian juga pemerintah daerah agar terus

mengupayakan untuk dapat menarik Dana Alokasi Umum untuk

dialokasikan pada sektor publik sehingga penggunaannya menjadi efisien

dan menjadi penerimaan daerah.

2. Anggaran dan Realisasi Belanja Daerah pada Kabupaten/Kota di Sumatera

Utara pengalokasiannya tidak difokuskan pada pos belanja tidak langung

khususnya pada Belanja Pegawai. Tetapi seharusnya lebih dialokasikan

kepada sektor-sektor publik yang lebih produktif pada komponen belanja

langsung.

3. Peneliti berikutnya sebaiknya menambah variabel atau faktor-faktor lain

inflasi, jumlah penduduk miskin, jumlah pengangguran, potensi sumber

daya daerah dan data kewilayahan suatu daerah.

4. Bagi peneliti berikutnya dimasa mendatang agar dapat memperluas atau

menambah sampel penelitian seperti dari luar Sumatera Utara atau seluruh

BAB II

TINJAUAN PUSTAKA

2.1. Belanja Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah, belanja daerah merupakan semua kewajiban daerah yang diakui sebagai