STRATEGI PELAYANAN PERBANKAN TERHADAP NASABAH

PRIBUMI DAN NON PRIBUMI (ETNIS TIONGHOA)

(Studi Kasus di Bank BCA Cabang Katamso)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Sosial

Oleh

RUTH A.F.L TOBING 080901023

DEPARTEMEN SOSIOLOGI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

Abstrak

Pelayanan publik merupakan kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa, dan/atau pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik. Salah satu bentuk pelayanan publik yang sedang berkembang saat ini adalah pelayanan jasa perbankan. Semakin tingginya tingkat perekonomian Indonesia membuat minat masyarakat dalam menggunakan jasa perbankan sebagai wadah transaksi keuangan mereka semakin tinggi. Praktiknya dilapangan, interaksi antara nasabah dan pihak perbankan harus dijalin sebaik mungkin. Hal ini bertujuan agar masyarakat mempercayai lembaga keuangan yang dipilih dalam mengelola aset mereka. Tingginya tingkat persaingan diantaranya, sektor pelayanan bagi nasabah menjadi indikator penting bagi perbankan dalam mengukur apakah bank berhasil merangkul nasabah. Pengguna jasa perbankan khususnya nasabah BCA terdiri dari bermacam etnis. Asumsi yang beredar di masyarakat berupa adannya perbedaan pelayanan antara nasabah Etnis Pribumi dan Etnis Tionghoa.

Tujuan penelitian ini adalah untuk mengetahui bagaimana strategi perbankan khususnya BCA dalam merangkul nasabah dan akan dilihat juga apakah asumsi yang beredar di masyarakat benar atau tidak yaitu adanya perbedaan pelayanan antara nasabah Etnis Tionghoa dan Etnis Pribumi. Lokasi penelitian ini berada di BCA Cabang Katamso. Jenis penelitian ini adalah studi kasus dengan pendekatan kualitatif. Teknik pengumpulan data dilakukan dengan menggunakan observasi dan wawancara mendalam terhadap informan.

KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa karena sampai saat ini

saya masih diberikan kesehatan dan keselamatan untuk menyelesaikan penulisan skripsi ini.

Skripsi yang berjudul “ Strategi Pelayanan Perbankan Terhadap Nasabah Pribumi dan Non

Pribumi (Etnis Tionghoa) Studi Kasus di Bank BCA Cabang Katamso, disusun sebagai

salah satu persyaratan untuk memperoleh gelar sarjana pada Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

Saya juga menyadari kalau penulisan skripsi ini memiliki banyak kekurangan, maka

dari itu skripsi ini juga terbuka untuk dikoreksi ataupun dilanjutkan kembali untuk proses

yang lebih baik lagi. Dalam penulisan ini penulis menyampaikan rasa terima kasih yang

mendalam kepada pihak-pihak yang telah membantu penyelesaian skripsi ini yaitu :

1. Bapak Prof. Dr. Badaruddin Rangkuti, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara sekaligus sebagai dosen pembimbing yang

telah memberikan waktu untuk memberikan masukan-masukan dalam penulisan

skripsi ini.

2. Segenap dosen, staff, dan seluruh pegawai Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara. Kak Fenni Khairifa, Kak Ade, dan Kak Betty yang

banyak membantu penulis selama masa perkuliahan dan pengurusan administrasi.

3. Paling teristimewa penulis ucapkan salam sayang terhangat dan terima kasih kepada

kedua orang tua penulis R. Richard L. Tobing dan R.W. Hutabarat yang selalu

4. Terima kasih juga kepada kawan-kawan Sosiologi angkatan 2008 yang sudah

memberikan dukungan dalam penulisan skripsi ini dan ketika bersama menuntut

ilmu di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Kepada para informan yang ada di BCA Cabang Katamso yaitu para nasabah dan

para karyawan serta pimpinan yang telah banyak membantu dalam memberikan

informasi dalam penelitian ini.

Medan, Juli 2014

DAFTAR ISI

BAB IV Deskripsi Lokasi Penelitian.……… 24

4.1 Riwayat Singkat BCA .……… 24

4.2 Visi, Misi, dan Tata Nilai BCA ..………. 26

4.3 Fokus Kegiatan Usaha BCA ...……… 27

4.4 Sumber Daya Manusia ..……….. 28

BAB V Interpretasi Data……… 30

5.1 Karakteristik Informan..……….. 30

5.2 Strategi Pelayanan BCA Cabang Katamso ..………... 47

5.2.1 Teller ..……….. 49

5.2.2 Customer Service ………..………... 53

5.2.4 Analisis Pelayanan Dari Empat Aspek Kepuasan Pelanggan ..….... 62 5.3 Membangun Kepercayaan Antar Nasabah Dengan BCA ………..…. 65 5.4 Peran Kelembagaan Dalam Membangun Hubungan Sosial Antar Etnis .…...68

BAB VI Kesimpulan Dan Saran………..…...74 6.1 Kesimpulan

6.2 Saran

Abstrak

Pelayanan publik merupakan kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa, dan/atau pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik. Salah satu bentuk pelayanan publik yang sedang berkembang saat ini adalah pelayanan jasa perbankan. Semakin tingginya tingkat perekonomian Indonesia membuat minat masyarakat dalam menggunakan jasa perbankan sebagai wadah transaksi keuangan mereka semakin tinggi. Praktiknya dilapangan, interaksi antara nasabah dan pihak perbankan harus dijalin sebaik mungkin. Hal ini bertujuan agar masyarakat mempercayai lembaga keuangan yang dipilih dalam mengelola aset mereka. Tingginya tingkat persaingan diantaranya, sektor pelayanan bagi nasabah menjadi indikator penting bagi perbankan dalam mengukur apakah bank berhasil merangkul nasabah. Pengguna jasa perbankan khususnya nasabah BCA terdiri dari bermacam etnis. Asumsi yang beredar di masyarakat berupa adannya perbedaan pelayanan antara nasabah Etnis Pribumi dan Etnis Tionghoa.

Tujuan penelitian ini adalah untuk mengetahui bagaimana strategi perbankan khususnya BCA dalam merangkul nasabah dan akan dilihat juga apakah asumsi yang beredar di masyarakat benar atau tidak yaitu adanya perbedaan pelayanan antara nasabah Etnis Tionghoa dan Etnis Pribumi. Lokasi penelitian ini berada di BCA Cabang Katamso. Jenis penelitian ini adalah studi kasus dengan pendekatan kualitatif. Teknik pengumpulan data dilakukan dengan menggunakan observasi dan wawancara mendalam terhadap informan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di dalam birokrasi Indonesia, istilah pelayanan publik tidak menjadi suatu hal baru.

Sering sekali masyarakat menghubungkan bahwa pemerintah selalu identik dengan

pelayanan publik. Di dalam Kamus Besar Bahasa Indonesia (KBBI), arti pelayanan adalah

suatu usaha untuk membantu menyiapkan (mengurus) apa yang diperlukan orang lain.

Sementara publik sendiri berasal dari Bahasa Inggris yang memiliki arti umum, tetapi di

Indonesia juga mengandung arti umum, masyarakat dan negara. Berdasarkan

Undang-Undang No. 25 Tahun 2009, pelayanan publik adalah kegiatan atau rangkaian kegiatan

dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan

perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa, dan/atau pelayanan

administratif yang disediakan oleh penyelenggara pelayanan publik.

Pada dasarnya terdapat dua jenis pelayanan yaitu pelayanan umum dan pelayanan

swasta. Walaupun berbeda tetapi prinsipnya hampir sama yaitu sama-sama memberikan

pelayanan kepada pelanggan dan pelanggan mendapat posisi teratas. Efisiensi dan

efektivitas dari pelayanan yang diberikan kepada pelanggan akan mempengaruhi

kepercayaan masyarakat terhadap pelayanan tersebut. Pelayanan terhadap pelanggan juga

terbagi berupa produk barang dan jasa. Produk barang berbeda dengan dengan produk jasa.

Produk jasa sendiri tidak memiliki wujud fisik seperti produk barang. Sifat produk jasa

yang dikonsumsi tidak dapat dimiliki konsumen dan konsumen memiliki peran yang lebih

besar untuk turut serta dalam pengelolaannya (Umar, 2003:4).

Di dalam penyediaan produk jasa, sering terdapat perbedaan-perbedaan dalam

dijumpai pada pengutamaan dalam pelayanan. Perbedaan ini juga didasarkan

kelompok-kelompok masyarakat tertentu, bisa dari kelompok-kelompok etnis, kelompok-kelompok agama, dan jenis-jenis

kelompok lainnya. Perbedaan pelayanan atas dasar kelompok dikarenakan adanya

keterikatan emosional dalam satu kelompok sehingga kelompok yang diluarnya menjadi

prioritas kedua.

Indonesia merupakan negara yang memiliki banyak etnis dan hidup secara

bersamaan.Mulai dari Sabang hingga Merauke terdiri dari berbagai macam etnis yang

jumlahnya juga tergolong banyak.Indonesia juga tidak hanya didiami oleh etnis asli

Indonesia tetapi juga dari berbagai etnis lainnya yang ada di dunia. Etnis tersebut meliputi

etnis Arab, Tionghoa, India, dan lain-lain.Keberadaan beberapa etnis ini juga memiliki

banyak bingkai cerita di dalam keberadaannya.Sebenarnya keberadaan etnis ini juga sudah

lama mendiami Indonesia.Mereka datang bukan karena mengikuti jejak penjajah melainkan

melalui jalur perdagangan.

Etnis Tionghoa yang masuk ke Indonesia diperkirakan sekitar abad ke-5 yang

ditunjukkan oleh kunjungan Fa-Hsien, seorang pendeta Budha yang datang ke Indonesia

pada awal abad Tarikh Masehi (Siburian, 2010: 1).Hal ini menunjukkan bahwa keberadaan

Etnis Tionghoa di Indonesia sudah lama dan jauh dari zaman penjajahan Belanda datang ke

Indonesia. Bukti lain yang menyatakan kalau Etnis Tionghoa sudah ada di Indonesia yaitu

keikutsertaan muslim Tionghoa untuk membangun Kesultanan Demak. Muslim Tionghoa

ini merupakan para musafir muslim yang bermazhab Hanafi yang terdampar dan kemudian

membangun masjid di Semarang.

Melihat keberadaan Etnis Tionghoa yang sudah hidup dengan beberapa

generasinya, seharusnya mereka tidak lagi mengalami permasalahan untuk mengakui

Tionghoa lupa dengan budaya Luhur mereka seperti letak tanah dan bahasa Luhurnya.

Semua itu dikarenakan sudah masuknya budaya Indonesia kedalam diri mereka melalui

proses interaksi di dalam masyarakat. Pemikiran mengenai ke-Indonesiaan dari seseorang

sudah lama dicetuskan oleh orang-orang yang ikut mendirikan bangsa ini yaitu dr. Tjipto

Mangunkusumo. Beliau mengatakan kalau untuk menjadi orang Indonesia tidak harus

melihat dari latar belakang etnik, budaya, agama, bahasa, dan ras.Beliau mengatakan kalau

warga Negara Indonesia kedepannya harus berasal dari semua golongan yang menganggap

kalau Negara Indonesia adalah tanah airnya.Pengakuan ini tidak hanya sekedar pengakuan,

melainkan adanya keikutsertaannya dalam mengembangkan Negara Indonesia (Siburian,

2010: 2).

Etnis Tionghoa di dalam keberadaannya juga tidak lepas dari konflik dengan

masyarakat pribumi khususnya yang ada di Kota Medan.Demonstrasi mahasiswa USU

Medan pada tahun 1980 yang berbau “rasial” yaitu adanya sentimen terhadap Etnis

Tionghoa. Kejadian ini menunjukkan bahwa telah terjadi tindak kekerasan terhadap Etnis

Cina (Erika, 2006 : 23).Hal ini menunjukkan bahwa sebenarnya banyak ketidakharmonisan

yang terjadi antara masyarakat pribumi dengan etnis Tionghoa.Ketidakharmonisan bisa

terjadi karena masih adanya asumsi terhadap Etnis Tionghoa yang tidak mau membaurkan

diri dengan masyarakat pribumi.Mereka lebih mengelompokkan diri mereka dalam satu

kelompok dan terkesan memisahkan diri dengan masyarakat pribumi.

Etnis Tionghoa yang ada di Kota Medan lebih dikenal dengan sebutan “cina

totok”.Hal ini dapat dilihat dari karakteristik etnis Tionghoa yang ada yaitu masih

mempertahankan keaslian budaya mereka seperti yang ada di negara asal mereka. Berbeda

halnya dengan etnis Tionghoa yang ada di Jakarta, mereka lebih dikenal dengan sebutan

sehari-hari.Etnis Tionghoa yang ada di Kota Medan tidak menggunakan bahasa Melayu

untuk berkomunikasi melainkan dengan bahasa Hokkian dengan dialek mereka sendiri.

Kota Medan sudah menjadi tempat perkumpulan bagi etnis Tionghoa semenjak

tahun 1920-an. Tujuan dari perkumpulan ini adalah untuk membantu para pedagang etnis

Tionghoa yang sedang mengalami kesulitan seperti sebagai perantara penyelesaian

perselisihan antar anggota, pemberi sokongan pada para penemu, pemberi bantuan bagi

etnis Tionghoa yang mengalami ekonomi lemah, dan lain-lain.Saat ini, etnis Tionghoa

menjadi pemain utama dalam dunia bisnis khususnya yang ada di Kota Medan.Kebanyakan

etnis Tionghoa yang bermukim di Medan lebih banyak memilih untuk menggeluti bidang

bisnis daripada di bidang lainnya.Etnis Tionghoa juga sangat memilihdalam mentukan

siapa kelompok yang akan dia percayakan, khususnya dalam meyimpan aset kekayaan

mereka di perbankan. Di Kota Medan, kebanyakan para pebisnis etnis Tionghoa memilih

perbankan yang dikelola oleh etnis Tionghoa juga seperti Bank BCA (Bank Central Asia)

yang merupakan bank swasta yang dikelola oleh mayoritas etnis Tionghoa. Keterikatan

emosional antar etnis Tionghoa menjadi salah satu alasan dalam pemilihan lembaga

keuangan untuk menjaga aset kekayaan mereka.Walaupun bank ini didominasi oleh etnis

Tionghoa baik itu para karyawan maupun nasabah, ada juga orang-orang pribumi yang

bekerja maupun menjadi nasabah di Bank BCA.

Di Bank BCA Katamso jam layanan untuk melayani nasabah mulai pukul 08.00

WIB hingga pukul 15.00 WIB, sedangkan jam kerja sampai pukul 17.00 WIB. Dalam

proses transaksi setoran tunai melalui counter teller setiap nasabah yang ingin menyetor

wajib mengisi data penyetor sebagaimana instruksi dari Bank Indonesia untuk

mengantisipasi money laundry (pencucian uang). Bagi nasabah yang memiliki nomor

bagi non nasabah BCA wajib menunjukkan kartu identitas diri berupa Kartu Tanda

Penduduk (KTP), Surat Izin Mengemudi (SIM) ataupun PASPOR yang nantinya teller yang

melayani nasabah tersebut akan mengisi nama, alamat, dan nomor identitas sesuai kartu

identitas si nasabah di data penyetor yang ada pada slip setoran. Pada proses transaksi

tarikan tunai maupun pemindah-bukuan dalam jumlah berapa pun melalui conter teller,

setiap nasabah diwajibkan membawa buku tabungan dan kartu ATM sebagai bukti

kepemilikan rekening dan tidak bisa diwakilkan oleh siapapun dalam hal penarikan melalui

counter, terkecuali bagi nasabah yang mengurus Surat Kuasa (SK) maka dalam hal tarikan

tunai dapat diwakilkan oleh penerima kuasa yang dipercayakan oleh pemilik rekening.

Adapula istilah SDK TBK yaitu Sudah Di Kenal Tidak Bawa Kartu bagi nasabah tertentu

diperbolehkan melakukan transaksi tarikan tunai maupun pemindah-bukuan melalui

counter teller tanpa harus menggunakan kartu ATM, biasanya ini dilakukan oleh

nasabah-nasabah prioritas ataupun nasabah-nasabah yang hubungannya dekat dengan pejabat Bank BCA

Katamso.

Asumsi yang sering terjadi adalah bahwa etnis Tionghoa sering mengalami

diskriminasi dalam menjalankan aspek kehidupannya. Akan tetapi yang terjadi di Bank

BCA khususnya Cabang Katamso berbeda dengan asumsi peneliti yang didasarkan hasil

observasi sementara.Khusus bagi para nasabah yang beretnis Tionghoa tampaknya lebih

mendapatkan pelayanan yang lebih mudah dibandingkan nasabah pribumi walaupun

terkadang pelayanan tersebut harus melanggar peraturan bank.

1.2 Perumusan Masalah

Bank-bank yang didasari oleh keterkaitan dengan etnis Tionghoa memang menjadi

selama ini ternyata berbeda dengan kondisi yang ada di Bank BCA cabang Katamso.

Karena adanya perbedaan tersebut maka yang menjadi perumusan masalah dari penelitian

ini adalah

1. Bagaimana strategi pelayanan perbankan terhadap nasabah pribumi dan

non pribumi (etnis Tionghoa) di Bank BCA Cabang Katamso ?

2. Apakah ada perbedaan pelayanan terhadap nasabah pribumi dan non

pribumi (etnis Tionghoa) di Bank BCA Cabang Katamso ?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah

1. Untuk mengetahui bagaimana strategi pelayanan perbankan terhadap nasabah

etnis non pribumi (Tionghoa) dan pribumi di Bank BCA cabang Katamso.

2. Untuk mengetahui apakah ada perbedaan pelayanan terhadap nasabah pribumi

dan non pribumi (etnis Tionghoa) di Bank BCA Cabang Katamso

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat penelitian ini adalah :

1.4.1 Manfaat teoritis

Hasil dari penelitian ini diharapkan dapat menambah pengetahuan dan

pemahaman bagi Ilmu Sosiologi khususnya Hubungan Antar Kelompok dan

Institusi Sosial.Penelitian ini juga diharapkan dapat menambah rujukan bagi

mahasiswa mengenai penelitian selanjutnya yang berhubungan dengan penelitian

1.4.2 Manfaat Praktis

Menjadi sumbangan pemikiran terhadap pemerintah daerah ataupun pusat

dalam menyusun regulasi-regulasi yang berkaitan dengan penelitian ini dan

menambah referensi bagi masyarakat baik yang beretnis Tionghoa maupun pribumi

untuk menyatukan diri, menjadi bahan referensi tambahan bagi Bank BCA, serta

mampu menambah pengetahuan bagi peneliti dalam menyusun karya ilmiah

1.5 Defenisi Konsep

Konsep adalah defenisi, suatu abstraksi mengenai gejala atau realitas atau suatu

pengertian yang nantinya akan menjelaskan suatu gejala. Pada penelitian ini, beberapa

konsep akan menjadi kunci dalam pembahasan masalah, yaitu :

1. Strategi pelayanan

adalah suatu cara yang disusun sedemikian rupa untuk mencapai tujuan dari

perusahaan tersebut melalui peningkatan pelayanan terhadap konsumen. Dalam hal

ini, Bank BCA menyusun strategi-strategi untuk mencapai tujuannya yaitu dengan

cara peningkatan kualitas terhadap nasabah.

2. Perbedaan pelayanan

adalah sikap yang ditunjukkan dalam bentuk pelayanan terlihat berbeda antara yang

satu dengan yang lainnya. Dalam hal ini perbedaan akan dilihat dalam aspek

pelayanan terhadap nasabah. Perbedaan pelayanan yang intensitasnya cukup tinggi

3. Etnis

adalah suatu golongan manusia yang anggota-anggotanya mengidentifikasikan

dirinya dengan sesamanya, biasanya berdasarkan garis keturunan yang dianggap

sama.

3. Etnis pribumi

adalah setiap orang yang lahir di suatu tempat, wilayah, atau negara dan menetap di

sana dengan status orisinal atau asli atau tulen sebagai kelompok etnis yang diakui

sebagai suku bangsa bukan pendatang dari negeri lainnya.

4. Etnis Tionghoa

adalah orang-orang yang berasal dari cina selatan dan menyebut dirinya sebagai

orang Tang. Mereka masuk ke Indonesia melalui jalur perniagaan.

5. Bank

adalah lembaga keuangan yang yang berfungsi sebagai penyimpan uang dan juga

pengatur lalu lintas keuangan.

6. Nasabah

adalah orang yang menitipkan aset kekayaannya baik berupa uang maupun logam

mulia (emas) kepada lembaga keuangan. Dalam hal ini yang menjadi fokus adalah

BAB II

KAJIAN PUSTAKA

2.1 Strategi Pelayanan

Di dalam menjalankan bisnis, ada dua prinsip yang harus dijalankan yaitu pelayanan

terhadap konsumen dan komunikasi secara personal kepada konsumen. Pelayanan sangat

dibutuhkan untuk pengembangan bisnis agar lebih maju. Prinsip pelayanan merupakan

kondisi dimana penciptaan produk barang ataupun jasa yang dihasilkan harus berbeda

dengan jenis usaha milik orang lain, sehingga perbedaan inilah yang menjadi daya tarik

tersendiri untuk menarik simpati konsumen. Bisnis yang tidak memiliki pelayanan

maksimal terhadap konsumen ataupun hanya sekedar pelayanan biasa-biasa saja, lambat

laun bisnis yang dijalankan tidak berkembang dan akhirnya bankrut.

Untuk menjalankan prinsip-prinsip diatas, maka dibutuhkan beberapa strategi

pelayanan. Strategi ini diperuntukkan agar sistem pelayanan bagi konsumen bersifat

berkelanjutan bagi bisnis tersebut. Pelayanan yang dilakukan bukan hanya sekedar

penyediaan barang dan jasa, melainkan bagaiman proses interaksi sosial yang terjadi.

Interaksi yang ada akan menimbulkan hubungan sosial yang bisa bersifat baik maupun

buruk bagi institusi tersebut. Kesemua proses diatas tidak lepas dari adanya proses

komunikasi antara konsumen dan pebisnis. Ada empat asas kepuasan pelanggan yang harus

diperhatikan oleh para pelaku usaha yaitu (Johns, 49: 2003):

1. Variabel yang berhubungan dengan produk atau jasa itu sendiri

2. Variabel yang berhubungan dengan penjualan dan promosi

3. Variabel yang berhubungan dengan paska penjualan

Bank BCA sebagai institusi perbankan juga harus memiliki beberapa strategi

pelayanan terhadap nasabahnya. Strategi ini dilakukan agar nasabah yang datang ke bank

merasa nyaman dan merasa dipedulikan. Penelitian ini ingin melihat strategi apa yang

disusun untuk menarik nasabah baik itu beretnis Tionghoa maupun Etnis Pribumi. Keempat

variabel diatas nantinya akan dilihat pada penelitian ini, apakah keempatnya ada dalam

strategi pelayanan di Bank BCA atau ada stretegi lainnya.

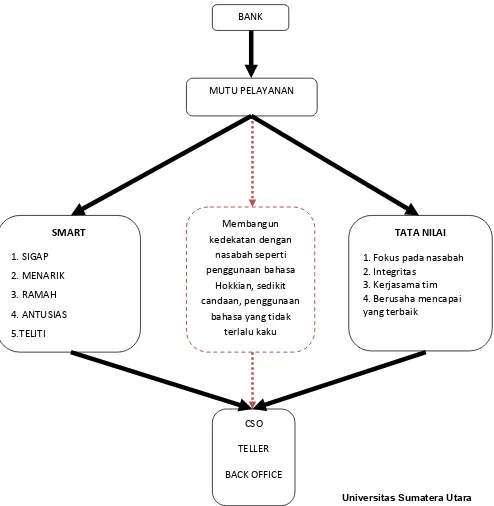

Di dalam buku BCA Learning Centre (2008), Bank BCA juga memiliki tata nilai

yang menjadi pedoman bagi seluruh elemen di dalamnya untuk mewujudkan tujuan

perusahaan. Adapun yang menjadi tata nilai tersebut adalah :

1. Fokus pada nasabah (Customer Focus)

Maksud dari tata nilai pertama ini adalah memahami, mendalami, dan

memenuhi kebutuhan pelanggan dengan cara terbaik. Kepercayaan nasabah

merupakan dasar utama dari bisnis perbankan menjadikan pilihan bank BCA

harus mampu memahami dan mendalami segala bentuk kebutuhan dari nasabah.

Interaksi dan komunikasi yang dibangun harus mampu mewujudkan rasa empati

dan peduli kepada nasabah sehingga hubungan yang terjalin dengan nasabah

bersifat jangka panjang.

2. Integritas (Integrity)

Keselarasan antara ucapan dan tindakan adalah hal yang menjadi dasar dari

kepercayaan yang ingin didapatkan. Integritas tidak dapat diciptakan dalam

waktu singkat, maka dari itu harus dilakukan secara berulang-ulang sampai

integritas itu dibentuk. Integritas yang kuat akan memelihara kepercayaan

BCA. Integritas yang dibangun dikembangkan dengan sikap jujur, tulus, dan

lurus serta saling menghormati.

3. Kerja sama tim (Team work)

Keberhasilan yang dicapai oleh Bank BCA hingga saat ini bukanlah dari hasil

kerja individu melainkan karena adanya kerja sama dari seluruh elemen yang

ada di Bank BCA. Komitmen, sinergi, dan peduli untuk mencapai tujuan

bersama adalah kunci pokok dari kerja sama tim.

4. Berusaha mencapai yang terbaik (Continuous Pursuit of Excellence)

Berusaha untuk mencapai yang terbaik bukan berarti segala sesuatunya harus

sempurna, melainkan harus berusaha semaksimal mungkin dengan kemampuan

dan pengetahuan yang dimiliki. Mengkaji ualng sistem dan proses kerja yang

digunakan untuk memperoleh cara yang paling tepat adalah hal yang dibutuhkan

untuk mencapai yang terbaik.

Dari tata nilai diatas, Bank BCA memiliki standar layanan sendiri yaitu :

1. Standar Sikap yaitu sikap teller, CSO, dan etika bertelepon.

2. Standar Penampilan yaitu busana, wajah, rambut, aksesoris, tangan dan kaki

(BCA Learning Centre, 2013)

2.2 Hubungan Antar Kelompok

Keragaman jenis etnis di dalam suatu negara memang menjadi kekayaan tersendiri

bagi negara tersebut.Setiap negara juga memiliki beragam jenis etnis yang mendiami

negara tersebut.Dengan adanya keragaman tersebut, masyarakat yang terbentuk juga

memiliki kelompok-kelompok berdasarkan etnis tertentu yang menjelaskan identitas dari

terbagi ke dalam kategori in-group dan out-group.In-group merupakan sekumpulan

individu yang membentuk kelompok masyarakat yang memiliki rasa solidaritas tinggi

terhadap kelompoknya dan akan sangat antipati dan lebih bersifat antagonisme terhadap

out-groupnya. Dikarenakan adanya sifat antagonisme ini, tidak jarang terjadi konflik antar

kelompok masyarakat. Sikap-sikap in-group pada umumnya didasarkan pada faktor simpati

dan selalu mempunyai perasaan dekat dengan anggota-anggota kelompok (Soekanto, 1990:

135)

Dengan adanya berbagai etnis yang ada di Indonesia, mereka semua harus disatukan

dalam naungan NKRI. Menurut Koentjaraningrat dalam Poerwanto (2006), akan dijumpai

masalah-masalah dalam mempersatukan mereka yaitu : a). Mempersatukan aneka-warna

suku-bangsa, (b) hubungan antar umat beragama, (c) hubungan mayoritas-minoritas dan (d)

integrasi kebudayaan di Irian Jaya dengan kebudayaan Indonesia. Adanya keempat

hambatan diatas, maka muncul prasangka dan stereotip antar etnis suku bangsa. Munculnya

prasangka dan stereotip di masyarakat karena adanya interaksi yang terjadi antar etnis

sehingga masing-masing etnis mampu menilai etnis lainnya dan hal ini terjadi secara

alamiah. Prasangka dan stereotip yang berkembang di masyarakat tidak selalu bersifat

negatif, tetapi lebih banyak ditemukan di masyarakat berbau negatif.

Munculnya prasangka dan stereotip negatif di masyarakat, dinilai akan menghambat

proses interaksi antar kelompok masyarakat, bahkan menghambat proses penyatuan

masyarakat Indonesia yang multietnis. Prasangka dan stereotip berhubungan dengan

out-group dan in-group di masyarakat. Prasangka dan stereotip akan bersifat negatif ketika

berada pada out-groupnya dan akan bersifat positif pada in-groupnya. Munculnya stereotip

pada diri seseorang baik itu bersifat positif maupun negatif, sangat erat kaitannya dengan

Dalam penelitian ini, peneliti ingin melihat fakta-fakta sosial yang terjadi di dalam

in-groupnya etnis Tionghoa terhadap out-gruopnya yaitu etnis pribumi yang terjadi pada

nasabah dan karyawan di Bank BCA. Etnis pribumi yang dimaksud adalah etnis-etnis asli

Indonesia seperti Melayu, Batak, Jawa, dan lain-lain. Peneliti berasumsi bahwa di Kota

Medanmasyarakat yang beretnis Tionghoa memiliki rasa solidaritas yang tinggi terhadap

anggota kelompoknya.Mereka membentuk kelompok in-groupnya yang bertujuan untuk

membantu kesulitan-kesulitan yang dihadapi sesama etnis Tionghoa. Peneliti juga ingin

melihat solidaritas yang terbentuk di dalam in-groupnya apakah mampu membantu

beberapa kesulitan yang dihadapi oleh anggota kelompoknya. Out-groupnya dari etnis

Tionghoa adalah etnis pribumi. Hubungan yang terjadi juga ingin dilihat dalam penelitian

ini, apakah hubungan tersebut bersifat positif yang mampu membaurkan

kelompok-kelompok ini atau bersifat negatif yang justru malah mempertegas jarak diantara kedua

kelompok ini.

2.3 Kepercayaan (trust)

Trust adalah pengharapan yang muncul dalam komunitas yang berperilaku normal,

jujur, dan kooperatif berdasarkan norma-norma yang dimiliki bersama, demi kepentingan

anggota yang lain dari komunitas itu (Fukuyama, 2002: 36). Di dalam buku Fukuyama

(2002), Qianhong Fu membagi tingkatan trust yaitu pada tingkatan individual, relasi sosial

dan pada tingkatan sistem sosial. Pada tingkatan individual, trust merupakan kekayaan

individu, merupakan kekayaan personal dan sekaligus sebagai karakteristik individu. Pada

tingkatan hubungan sosial, trust merupakan atribut kolektif untuk mencapai tujuan-tujuan

kelompok. Sedangkan pada tingkatan sistem sosial trust merupakan nilai berkembang

Trust atau kepercayaan sangat dibutuhkan dalam setiap hubungan sosial yang terjadi

antara masing-masing individu. Di dalam dunia usaha kepercayaan sangat dibutuhkan

untuk mempererat hubungan bisnis yang akan ataupun sedang berjalan. Antara pedagang

satu dengan pedagang lainnya akan menuntut kepercayaan dari lawan bisnisnya untuk

memperlancar hubungan bisnis. Kepercayaan juga sering dijadikan alat atau indikator

apakah relasi bisnis dari satu pedagang mampu dijadikan sebagai jaringan bisnis.

Trust bukan hanya ditemukan pada bisnis kecil saja, melainkan sektor yang lebih

luas lagi bisa ditemukan, misalnya saja dunia perbankan. Lembaga perbankan sendiri bisa

dikategorikan sebagai institusi yang membutuhkan kepercayaan yang tinggi. Masyarakat

yang memiliki kepercayaan tinggi yang mau menggunakan jasa perbankan untuk

menitipkan aset kekayaannya. Bank BCA merupakan institusi perbankan yang mayoritas

nasabahnya beretnis Tionghoa. Mereka sendiri memiliki kepercayaan yang tinggi terhadap

Bank BCA untuk digunakan jasanya. Asumsi awal adalah kepercayaan besar itu bisa

muncul karena adanya keterikatan emosional etnis Tionghoa dalam Bank BCA sendiri yang

mayoritas karyawannya juga beretnis Tionghoa. Berdasarkan asumsi inilah peneliti ingin

melihat apakah kepercayaan yang terjalin antara nasabah dengan bank dikarenakan

hubungan tersebut, mengingat bahwa etnis Tionghoa memiliki solidaritas tinggi terhadap

in-groupnya.

Dari penjelasan diatas, semakin menguatkan kalau persaingan untuk mendapatkan

nasabah sangat ketat. Dunia perbankan terus mengalami kemajuan pesat semenjak

dikeluarkannya kebijakan yang dikenal dengan paket Oktober 1988. Kebijakan ini

memungkinkan bagi bank-bank swasta dan bank perkreditan rakyat untuk mendirikan

cabang-cang baru serta di beri kemudahan terhadap pembukaan kantor baru. Munculnya

kualitas pelayanannya sehingga nasabah percaya terhadap bank yang dipilihnya (Simamora,

2007: 1 ).

Kualitas pelayanan nasabah sangat mempengeruhi kepercayaan nasabah terhadap

bank tersebut. Ketika nasabah mendapatkan pelayanan yang baik, maka citra positif akan

melekat kepada bank tersebut. Begitu juga sebaliknya, ketika nasabah tidak mendapatkan

pelayanan yang buruk, maka nasabah akan melabelkan bank tersebut tidak mampu

memberikan pelayan terbaik bagi nasabahnya.Sebagai contoh, ketika nasabah bertransaksi

dan mendapatkan pelayanan yang baik, maka bank tersebut sudah menumbuhkan

kepercayaan kepada nasabah untuk tetap loyal terhadap penggunaan jasa transaksi tersebut,

sebaliknya nasabah yang tidak puas terhadap pelayanan bank tersebut akan pergi

meninggalkannya dan aka mencari bank lain yang memiliki kualitas pelayanan bagus

(Simamora, 2007: 2).

Selain itu, untuk menumbuhkan kepercayaan nasabah terhadap suatu bank maka

tidak hanya kualitas pelayanan yang hrus ditingkatkan. Nilai pelanggan menjadi hal yang

perlu diperhatikan ketika ingin menumbuhkan kepercayaan nasabah. Fokus pada pelanggan

menjadi keharusan bagi perusahaan untuk memahami apa yang diinginkan oleh pelanggan

sehingga berpengaruh terhadap perkembangan dari perusahaan (Simamora, 2007: 20).

Menurut Monroe (2002: 46), nilai bagi nasabah (Customer Value) sebagai trade off antara

persepsi nasabah terhadap kualitas, manfaat produk dan pengorbanan yang dilakukan lewat

pengorbanan yang dibayar (Hidayat, 2009: 59). Nilai bagi nasabah ini merupakan cerminan

bagi perusahaan terhadap apa yang sudah diberikan kepada nasabah. Sebuah produk yang

memiliki kualitas pelayanan tinggi di mata nasabah, apabila perusahaan mampu

perusahaan menjalankan konsep nilai pelanggan, maka akan memberikan dampak yang

bersifaat jangka pendek maupun jangka panjang.

2.4 Lembaga Keuangan

Pada umumnya masyarakat hanya mendefenisikan lembaga sebagai wadahnya

masyarakat untuk berkelompok secara terorganisir. Robert Mac Iver dan Charles H. Page

mendefenisikan lembaga kemasyarakatan sebagai tata cara atau prosedur yang telah

diciptakan untuk mengatur hubungan antar manusia yang berkelompok dalam suatu

kelompok kemasyarakatan yang dinamakannya asosiasi (Soekanto, 1990: 218). Manusia

yang hidup berkelompok pasti memiliki kelembagaan sendiri baik itu di lingkup keluarga

maupun di masyarakat. Keteraturan menjadi elemen penting bagi kelembagaan yang

dibentuk oleh masyarakat walaupun beberapa konflik kecil bahkan besar bisa saja terjadi.

Penelitian ini membahas lembaga keuangan khususnya bank dan hubungannya

dengan masyarakat. Secara umum, lembaga keuangan didefinisikan sebagai perusahaan

atau kelembagaan yang bergerak di bidang keuangan, menghimpun dana, menyalurkan

dana, atau kedua-duanya. Khususnya yang dibahas pada disini adalah lembaga keuangan

bank. Menurut UU RI Nomor 11 Tahun 1998 mendefinisikan bank sebagai badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak. Kebijakan ini menegaskan bahwa selain menyediakan produk jasa

perbankan berupa simpanan dan pinjaman, bank juga diperbolehkan merancang

produk-produk jasa lainnya yang berhubungan dengan tujuan bank tersebut selama kegiatan

Menurut Howard D Crosse dan George J. Hemple dalam Vietzhal Rivai Andria

Permata Veitzhal dan Ferry N. Idroes mengartikan bank sebagai suatu organisasi yang

menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi

bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan

bagi pemilik. Disini dejelaskan bahwa ada dua fungsi bank yaitu bank melayani

kepentingan orang banyak melalui simpanan dan pinjaman, kemudian bank mencari

keuntungan atas perusahaan yang dimiliki (Nazrian, 2012).

Lembaga keuangan khususnya bank tidak terlepas dari kegiatan untuk mendapatkan

keuntungan seperti yang dijelaskan diatas. Bank merupakan perusahaan jasa yang

mengedepankan pelayanan terhadap penggunanya yang disebut sebagai nasabah. Bank

akan terus meningkatkan pelayanannya terhadap nasabah demi mendapatkan kepuasan

pelanggan yang ujung-ujungnya juga berorientasi kepada keuntungan.

2.5 Etnis Tionghoa di Indonesia

Pada dasarnya penduduk Indonesia adalah orang-orang pribumi yang terdiri dari

beberapa etnis. Selain etnis-etnis pribumi yang mendiami kepulaun Indonesia, ada beberap

etnis non pribumi yang mediami Indonesia yaitu etnis Tionghoa. Sebagaimana diketahui

bahwa bukan hanya etnis Tionghoa saja yang menjadi etnis non pribumi yang mendiami

Indonesia, seperti Arab, India, Amerika Latin, dan lain-lain. Walaupun mereka bukan asli

keturunan Indonesia tetapi mereka tetap menjadi warga negara Indonesia yang sah dimata

hukum, mendapat persamaan hak seperti warga-warga lain yang hidup di Indonesia.

Keberadaan etnis Tionghoa di Indonesia merupakan etnis minoritas terhadap

etnis-etnis pribumi lainnya. Etnis Tionghoa sendiri masuk ke Indonesia melalui jalur

asimilasi diantara dua kebudayaan terjadi. Ada dua pelabelan terhadap orang-orang etnis

Tionghoa yaitu etnis Tionghoa peranakan dan totok. Etnis Tionghoa “peranakan” adalah

mereka yang beberapa generasi telah hidup di Indonesia sehingga proses asimilasi yang

terjadi sudah hampir kompleks. Mereka ini biasanya sudah berbaur dengan cepat dengan

masyarakat pribumi. Misalnya etnis Tionghoa di Jawa Tengah, mereka sudah menggunakan

bahasa Indonesia dengan aksen jawa bahkan mereka jarang memakai bahasa mereka

sendiri.

Etnis Tionghoa “totok” atau sing-kehsendiri adalah mereka yang belum lama tinggal

di Indonesia dan biasanya mereka ini pendatang baru yang sejak lahir dari Tiongkok (Liem,

2000: 4).Kebudayaan mereka juga masih berorientasi Tiongkok dan belum terlalu

beradaptasi dengan etnis pribumi. Bahasa yang mereka gunakan di dalam berkomunikasi

sehari-hari adalah Hokkian atau Fukkien. Dialek ini yang masih melekat dan digunakan

sehari-hari oleh etnis Tionghoa disamping bahasa Indonesia sebagai alat komunikasi utama.

Di lain sisi ada jenis struktural lainnya yang mampu menjelaskan identitias dari

suatu kelompok masyarakat yaitu agama. Di dalam etnis Tionghoa terdapat tiga jenis

agama tradisional yang disebut Sam Kao (Taoisme, Konfusianisme, dan Budhisme).

Derasnya arus modernisasi tidak memungkinkan bahwa agama tradisional ini semakin

tereduksi dan mulai ditinggalkan. Dengan demikian, untuk kasusnya di Indonesia banyak

etnis Tionghoa yang beralih ke agama Islam sebagai agama mereka. Di lain sisi mereka

juga memeluk agama Kristen khususnya Katolik yang secara hipotetis lebih cenderung dan

toleran terhadap ajaran-ajaran tradisional (seperti ajaran Sam Kao).

Berdasarkan hasil penelitian dari Mely G. Tan bahwa di tahun 1960-an, etnis

Tionghoa khususnya kaum “peranakan”, mulai menjauhkan diri dari “keluarga besar yang

struktur keluarga etnis Tionghoa berubah dan lambat laun akan meninggalkan struktur

keluarga khas etnis Tionghoa seperti nilai-nilai keluarga tradisional.

Sesuai perkembangan zaman, pada dasarnya hubungan antara etnis Tionghoa

dengan etnis pribumi di Indonesia kurang harmonis. Hal ini bisa terjadi karena adanya

stereotip (prasangka) yang beredar di antara kedua kelompok masyarakat ini, baik itu yang

ditujukan ke etnis Tionghoa dan begitu juga sebaliknya. Stereotip biasa berkembang atas

dasar kejadian-kejadian sebelumnya yang menjadi panduan mereka untuk menentukan

kehidupan kedepannya. Setiap kelompok punya pandangan terhadap kelompok lainnya dan

stereotip juga dimiliki oleh masing-masing kelompok terhadap kelompok lainnya. Biasanya

yang sering terjadi di lapangan adalah stereotip etnis pribumi terhadap etnis Tionghoa

dikarenakan perbedaan persaingan sumber-sumber ekonomi juga gaya hidup yang

mencolok. Keberadaan mereka yang semakin menonjol dalam pengelolaan sumber-sumber

ekonomi menjadikan prasangka orang-orang pribumi selalu negatif. Mereka beranggapan

kalau etnis Tionghoa melakukan itu semua dengan cara yang tidak jujur dan menempuh

segala cara untuk mendapatkannya sehingga timbullah tuduhan-tuduhan seperti sombong,

hidup secara eksklusif, tinggal di pusat kota dan selalu mengasingkan diri dari orang-orang

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan jenis penelitian studi kasus dengan pendekatan

kualitatif.Metodologi kualitatif merupakan prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat

diamati (Moleong, 2006: 4). Dengan menggunakan metodologi kualitatif, peneliti akan

memperoleh informasi atau data yang lebih mendalam mengenai perbedaan pelayanan yang

disusun pihak bank untuk menarik para nasabahnya.

3.2 Lokasi Penelitian

Yang menjadi lokasi penelitian ini adalah Bank BCA Cabang Katamso yang terletak

di Jalan Brigjen Katamso, Medan. Alasan memilih lokasi ini adalah karena lokasi tersebut

memiliki ketimpangan jumlah nasabah antara nasabah yang beretnisTionghoa dan pribumi

sehingga berkorelasi dalam mendapatkan data penelitian.

3.3 Unit Analisis dan Informan

3.3.1 Unit Analisis

Unit Analisis adalah satuan tertentu yang diperhitungkan sebagai subjek penelitian.

Salah satu ciri atau karakteristik dari penelitian social adalah menggunakan apa yang

disebut dengan “ unit of analysis”. Ada sejumlah unit analisis yang lazim digunakan pada

kebanyakan penelitian sosial yaitu individu, kelompok dan sosial.Adapun yang menjadi

unit analisis dan objek kajian dalam penelitian ini adalah masyarakat yang menjadi nasabah

3.3.2 Informan

Informan adalah orang-orang yang menjadi sumber informasi dalam penelitian yang

aktual salam menjelaskan tentang masalah penelitian. Adapun informan yang menjadi

subjek penelitian adalah :

Informan Kunci

1. Pimpinan Bank BCA Cabang Katamso

2. Nasabah Pribumi dan Non Pribumi (Etnis Tionghoa). Indikator informannya adalah

nasabah yang sering atau berulang kali melakukan transaksi di Bank BCA Cabang

Katamso baik itu nasabah prioritas maupun non prioritas.

Informan Biasa

Karyawan yang beretnis pribumi dan non pribumi (Etnis Tionghoa)

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan berdasarkan dengan jenis data yang diperlukan

untuk mendapatkan informasi. Adapu data yang diperlukan dalam penelitian ini adalah :

3.4.1 Teknik Pengumpulan Data Primer

Data primer yaitu data yang diambil dari sumber data lapangan. Pengumpulan data

dengan langsung terjun ke lokasi penelitian yang di dapat digunakan melalui:

3.4.1.1 Observasi

Yaitu metode pengumpulan data yang digunakan untuk menghimpun data penelititan

melalui pengamatan dan penginderaan ( Bungin, 2007: 115). Dalam penelitian ini, peneliti

1. Perilaku nasabah dan bukan nasabah yang beretnis non pribumi (Tionghoa) dan

pribumi.

2. Perilaku karyawan etnis non pribumi (Tionghoa) dan pribumi terhadap nasabah

etnis non pribumi (Tionghoa) dan pribumi.

3.4.1.2 Wawancara Mendalam

Yaitu metode pengumpulan data dengan wawancara yang dilakukan berkali-kali dan

membutuhkan waktu yang cukup lama bersama informan di lokasi penelitian (Bungin,

2007: 108).Dalam penelitian ini yang diwawancarai adalah nasabah etnis non pribumi

(Tionghoa), pribumi, dan salah satu pihak bank. Adapun aspek yang akan ditanyakan

adalah :

1. Strategi pelayanan terhadap nasabah dan karyawan

2. Tingkat kepercayaan nasabah terhadap bank

3.4.2 Teknik Pengumpulan Data Sekunder

Data sekunder adalah data atau informasi yang diperoleh secara tidak langsung ke

lapangan penelitian, melainkan melalui studi kepustakaan.Maksud studi kepustakaan adalah

data yang di dapat dari buku-buku, jurnal-jurnal ilmiah, dan majalah yang dianggap relevan

dengan penelitian ini.

3.5 Interpretasi Data

Interpretasi data dimulai dengan menelaah seluruh data yang tersedia, yaitu

pengamatan dan wawancara mendalam yang sudah ada dalam catatan lapangan. Data

tersebut akan dipelajari dan ditelaah untuk mencari apa yang ingin diteliti. Setelah itu, data

direduksi yang dilakukan dengan jalan membuat abstraksi.Abstraksi merupakan usaha

penelitian.Setelah semua terkumpul, data dianalisis kemudian diinterpretasikan berdasarkan

dukungan teori dan kajian pustaka yang telah disusun, hingga pada akhirnya sebagai

laporan penelitian.

3.6 Jadwal Penelitian

Kegiatan Bulan ke-

1 2 3 4 5 6 7

Pra Survey √

Acc judul √

Penyusunan proposal √ √ √

Seminar Proposal √

Revisi proposal √

Penelitian lapangan √ √ √

Pengumpulan dan analisis data √ √

Bimbingan skripsi √ √ √

Penulisan laporan √ √ √

Sidang meja hijau √

3.7 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini mencakup kemampuan dan pengalaman yang

dimiliki oleh peneliti. Selain itu, terkait dengan kelemahan draf wawancara mendalam yang

masih memiliki kekurangan. Adapun yang menjadi kendala dalam penelitian ini adalah

banyaknya nasabah maupun karyawan ataupun pimpinan beretnis Tionghoa yang tidak

dalamnya yang dijadikan sebagai proteksi diri bagi informan. Tetapi sedikit berbeda dengan

nasabah non pribumi baik itu sebagai nasabah dan karyawan yang terbuka dalam

BAB IV

DESKRIPSI LOKASI PENELITIAN

4.1 Riwayat Singkat BCA

Untuk pertama sekali, pada tahun 1955 dengan nama NV Perseroan Dagang Dan

Industrie Semarang Knitting Factory menjadi cikal bakal Bank Central Asia (BCA). Pada

tahun 1957, BCA mulai beroperasi pada 21 Februari 1957 dan berkantor pusat di Jakarta.

Selanjutnya, BCA memperkuat jaringan layanan cabang pada tahun 1970an dan mulai

berkembang menjadi Bank Devisa pada tahun 1977. Sejalan dengan deregulasi sektor

perbankan di Indonesia, BCA mengembangkan jaringan kantor cabang secara luas di tahun

1980an. BCA mengembangkan berbagai produk dan layanan maupun pengembangan

teknologi informasi, khususnya penerapan online system untuk jaringan kantor cabang, dan

meluncurkan Tabungan Hari Depan (Tahapan) BCA.

Pada tahun 1990an, BCA mengembangkan alternatif jaringan layanan melalui ATM

BCA (Anjungan Tunai Mandiri atau Automated Teller Machine) yang berkembang secara

pesat. Pada tahun 1991, BCA mulai menempatkan 50 unit ATM di berbagai tempat di

Jakarta. Pengembangan jaringan dan fitur ATM dilakukan secara intensif. BCA menjalin

kerja sama dengan institusi terkemuka, antara lain PT Telkom untuk pembayaran tagihan

telepon melalui ATM BCA, BCA juga bekerja sama dengan Citibank agar nasabah BCA

pemegang kartu kredit Citibank dapat melakukan pembayaran tagihan melalui ATM BCA.

Antara tahun 1997-1998, Indonesia mengalami krisis moneter, BCA mengalami

rush. Pada tahun 1998 BCA menjadi Bank Taken Over (BTO) dan disertakan dalam

program rekapitulasi dan restrukturisasi yang dilaksanakan oleh Badan Penyehatan

rekapitilasi BCA selesai dan sebagian besar kredit yang disalurkan BCA dipertukarkan

dengan Obligasi Pemerintah. Pemerintah Republik Indonesia melalui BPPN, menguasai

92,8% saham BCA.

4.1.1 Kilas Aksi Korporasi Periode 2000-2005

Pada tahun 2000, BPPN melakukan divestasi 22,5% dari seluruh saham BCA

melalui Penawaran Saham Publik Perdana (IPO), sehingga kepemilikan BBPN berkurang

menjadi 70,3%. Pada tahun 2001, penawaran Publik Kedua (Secondary Public Offering)

10% dari total saham BCA. Kepemilikan BPPN atas BCA berkurang menjadi 60,3%. Pada

tahun 2002, FarIndo Investment (Mauritius) Limited mengambil alih 51% total saham BCA

melalui proses tender strategic private placement. Pada tahun 2004, BPPN melalukan

divestasi atas 1,4% saham BCA kepada investor domestic melalui penawaran terbatas dan

tahun 2005, Pemerintah Republik Indonesia melalui PT Perusahaan Pengelola Aset (PPA)

melakukan divestasi seluruh sisa 5,02% saham BCA.

4.1.2 Pengembangan Bisnis Pada Periode 2000an

BCA mulai memperkuat dan mengembangkan produk dan layanan, terutama

perbankan elektronik dengan memperkenalkan Debit BCA, Tunai BCA, internet banking

KlikBCA, mobile banking m-BCA, EDCBIZZ, dan lain-lain. BCA juga menembangkan

beberapa layanan khusus, seperti BCA prioritas dan BCABIZZ. Selain itu, BCA

mendirikan fasilitas Disaster Recovery Center (DRC) di Singapura. BCA meningkatkan

kompetensi di bidang penyaluran kredit, termasuk melalui ekspansi ke bidang pembiayaan

mobil melalui anak perusahaannya, BCA Finance.

Pada tahun 2007, BCA menjadi pelopor dalam menawarkan produk kredit

pasar. BCA meluncurkan kartu prabayar Flazz Card serta mulai menawarkan layanan

Wekend Banking untuk terus membangun keunggulan bidang perbankan transaksi. Pada

tahun 2008-2009, BCA secara proaktif mengelola penyaluran kredit dan posisi likuiditas di

tengah gejolak krisis global, sekaligus tetap memperkuat kompetensi utama sebagai bank

transaksi. BCA telah menyelesaikan pembangunan mirroring IT system guna memperkuat

kelangsungan usaha dan meminimalisasi resiko operasional. Selanjutnya, BCA membuka

layanan Solitaire bagi nasabah high net-worth individual. Pada tahun 2010-2012, BCA

mulai memasuki lini bisnis baru yaitu perbankan Syariah, pembiayaan sepeda motor,

asiransi dan sekuritas. BCA juga memperkuat bisnis perbankan transaksi melalui

pengembangan layanan baru melalui Smartphone dan layanan e-Commerce.

4.2 Visi, Misi, dan Tata Nilai BCA

Visi dari BCA : Bank Pilihan Utama Andalan Masyarakat, yang Berperan Sebagai

Pilar Penting Perekonomian Indonesia.

Misi dari BCA :

• Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi

keuangan bagi nasabah bisnis dan perseorangan

• Memahami beragam kebutuhan nasabah dan memberikan layanan financial yang

tepat demi tercapainya kepuasan optimal bagi nasabah

• Meningkatkan nilai francais dan nilai stakeholder BCA

Tata Nilai BCA

• Fokus pada nasabah

• Kerja sama tim

• Berusaha mencapai yang terbaik

4.3 Fokus Kegiatan Usaha BCA

Perbankan Transaksi. Bisnis inti BCA adalah perbankan transaksi dimana BCA selalu berupaya untuk tetap menjadi yang terdepan. Pada tahun 2012, dana rekening

transaksi (giro dan tabungan) mencapai pertumbuhan yang tinggi dan tetap memberikan

kontribusi signifikan terhadap dana pihak ketiga BCA. Pertumbuhan ini juga

mencerminkan berkembangnya basis nasabah yang loyal dan semakin terkoneksi. BCA

terus memperkuat posisinya dengan melakukan investasi untuk perluasan jaringan cabang,

ATM maupun jaringan layanan transaksi elektronik lainnya. BCA juga mengembangkan

lebih lanjut sistem pembayaran untuk memfasilitasi pertumbuhan perbankan transaksi di

masa mendatang.

Penyaluran Kredit. BCA terus memperkuat portofolio kredit di segmen consumer, UKM, komersial dan korporasi dengan tetap menjaga kualitas kredit melalui praktek

penyaluran kredit secara berhati-hati. Dengan pemahaman yang mendalam atas kebutuhan

nasabah bisnis dan consumer, BCA memperluas kredit di semua segmen pada tahun 2012

dan meningkatkan pangsa pasar portofolio kredit. BCA telah menjadi salah satu bank

penyalur kredit terbesar di Indonesia serta memainkan peran penting dalam fungsi

intermediasi keuangan.

Lini-Lini Bisnis Baru. Sebagai upaya untuk memberikan layanan yang lebih baik kepada para nasabah serta menarik nasabah-nasabah baru, BCA senantiasa melakukan

2012, BCA melanjutkan pengembangan bisnis-bisnis perbankan Syariah, asuransi umum,

dan pembiayaan sepeda motor. Selanjutnya, BCA akan mengembangkan perusahaan

sekuritas dan berencana untuk memasuki bisnis asuransi jiwa.

4.4 Sumber Daya Manusia

Bank BCA sendiri memiliki tema “Senantiasa di Sisi Anda”. Tema ini menjadi

penyemangat bagi tim BCA sendiri khususnya di lini sumber daya manusia. Tema ini juga

memiliki dua arti , yaitu pertama, Grup Sumber Daya Manusia BCA senantiasa

memperhatikan para karyawan dalam hal pelatihan dan pengembangan kapabilitas untuk

mencapai kemampuan yang terbaik. Arti kedua, staf BCA baik yang ada di front office,

mid, hingga back office akan selalu disisi nasabah melalui pendekatan hubungan dan

penyediaan layanan yang terbaik bagi basis nasabah BCA yang beragam dan tersebar di

seluruh Indonesia.

Pemunculan program sosialisasi Visi, Misi, dan Tata Nilai (VMT), yaitu program

yang dirancang guna memastikan seluruh karyawan focus untuk mewujudkan tujuan Bank

dengan memperhatikan pentingnya kultur hubungan nasabah yang kuat. Pada tahun 2012,

Divisi Sumber Daya Manusia berganti berganti nama menjadi Divisi Human Capital

Management yang merefleksikan bentuk penghargaan kepada para karyawan sebagai asset

Bank yang paling berharga. Selama tahun 2012, kegiatan Divisi Human Capital

Management terpusat pada program keterlibatan karyawan (employee engagement),

pengembangan pelatihan, serta rekrutmen dan retensi karyawan. Untuk memperkenalkan

BCA sebagai salah satu penyedia lapangan kerja terbaik di Indonesi, pada tahun 2013 Bank

akan terus meningkat citra perusahaan di mata para pencari kerja sebagai upaya menarik

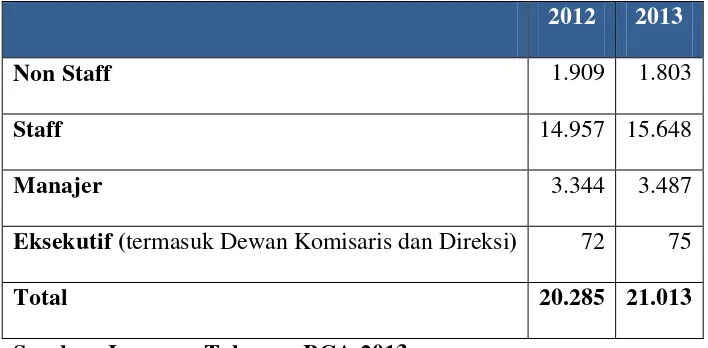

Tabel 1. Jumlah Karyawan Berdasarkan Tingkat Manajemen

2012 2013

Non Staff 1.909 1.803

Staff 14.957 15.648

Manajer 3.344 3.487

Eksekutif (termasuk Dewan Komisaris dan Direksi) 72 75

Total 20.285 21.013

Sumber: Laporan Tahunan BCA 2013

Tabel 2. Karyawan Berdasarkan Tingkat Pendidikan

2012 2013

SD, SMP, dan SMU 5.960 5.764

Diploma dan Sarjana 13.747 14.639

Pasca Sarjana 578 610

Total 19.962 20.285

BAB V

INTERPRETASI DATA

5.1 Karakteristik Informan

5.1.1 Ibu Lina Widjaya (Nasabah Prioritas)

Lina Widjaja merupakan nasabah prioritas yang beretnis tionghoa di BCA Katamso.

Ci lina ini merupakan direksi dari perusahaan CV baja yang merupakan distributor besi

dan baja dan kantornya beralamat di Jalan Gatot Subroto No. 93 Medan. Ci lina ini sudah

bergabung dengan BCA dan menjadi nasabah prioritas selama kurang lebih 20 tahun.

Selama perjalanannya di BCA, Ci Lina tidak pernah menginginkan untuk menjadi anggota

prioritas di BCA, akan tetapi atas inisiatif pihak BCA sendiri yang menginginkan Ci Lina

untuk menjadi nasabah prioritas. Hal itu dilakukan dengan cara memerikan surat dan kartu

sebagai permohonan untuk menjadi nasabah Prioritas. Ci Lina menganggap kejadian itu

dikarenakan pihak BCA menganggap saldo di rekening saya cocok untuk beralih ke

nasabah prioritas.

Salah satu alasan Ci Lina memilih BCA, karena faktor histori yaitu dari kecil Ci

Lina sudah menggunakan bca. Hal itu didapatkan beliau pada saat orang tua beliau

membuka tabungan di BCA dan hal itu diteruskan sampai saat ini. Tabungan yang ada adi

BCA merupakan tabungan pribadi Ci Lina dan bukan uang perusahaan. Perusahaan tempat

Ci Lina bekerja tidak memiliki rekening di BCA, perusahaan menggunakan jasa bank lain

karena bank tersebut menawarkan pinjaman yang cukup besar kepada perusahaan yang

dipimpin Ci Lina. Secara pribadi Ci Lina sangat percaya terhadap teknologi, kecepatan

pelayanan di BCA Katamso yang sangat bagus, Ci Lina menganggap semua teller bersikap

ramah, kerja cepat dan proses bertransaksi dinilai bagus.

Selama menjadi nasabah di BCA Katamso, Ci Lina belum pernah mendapatkan

hambatan khususnya aspek pelayanan. Sering mendapat pelayanan yang dapat dipercaya,

bukan berarti Ci Lina tidak mendapatkan pengalaman buruk di BCA. Kasusnya terjadi di

BCA Cabang Golden, beliau pernah diabaikan ketika ingin bertransaksi. Dengan status

nasabah prioritas, Ci Lina seharusnya mendapatkan pelayanan lebih ketika bertransaksi,

ketika itu Ci Lina ikut mengantri. Dengan alasan ingin cepat karena ada kegiatan lain, Ci

Lina berusaha bertemu dengan supervisor dan menjelaskan statusnya sebagai nasabah dan

meminta tolong agar transaksinya didahulukan. Dengan alasan menyamaratakan pelayanan

nasabah dan mengabaikan status nasabah, maka keinginan Ci Lina ditolak oleh pihak bank.

Semenjak kejadian itu, Ci Lina tidak pernah bertransaksi di BCA Cabang Golden.

Selama di BCA Cabang Katamso, Ci Lina belum pernah mendapatkan pengalaman seperti

itu. Selama bertransaksi, seharusnya Ci Lina menuju counter nasabah prioritas tersendiri

yang letaknya di lantai 2. Dengan alasan malas pergi ke lantai 2, beliau lebih suka

bertransaksi di counter bawah yang peruntukannya untuk nasabah regular. Beliau

menganggap kalau proses transaksinya sama saja, ditambah lagi dengan kedekatan yang

sudah terbangun dengan teller-teller di nasabah reguler.

Selama bertransaksi, Ci Lina tidak pernah melihat dan merasakan perbedaan

perlakuan pelayanan antara dirinya dengan nasabah yang lain. Ci Lina juga tidak tidak

memilih-milih teller ataupun karyawan untuk melakukan transaksi. Beliau menganggap

semua karyawan yang dimiliki BCA Cabang Katamso bagus dan ramah sehingga beliau

5.1.2 Albert Irtanto (Nasabah Reguler)

Bapak Albert Irtanto adalah salah satu nasabah BCA Cabang Katamso yang beretnis

Tionghoa. Bapak Albert sudah lebih lebih dari 6 tahun menjadi nasabah di BCA Cabang

Katamso. Usaha yang digeluti oleh Ko Albert adalah kios pulsa dan dengan alasan itu Ko

Albert memilih BCA untuk mendukung transaksi keuangannya. Hampir setiap hari Ko

Albert melakukan transaksi setoran ke BCAKatamso. Adapun letak kios pulsa Ko

Albertberada di daerah Jalan Katamso. Jarak yang dekat ke BCA Katamso, membuat Ko

Albert lebih sering menggunakan jasa BCA Cabang Katamso dan hal itu dilakukan hampir

setiap hari.

Dari segi pelayanan transaksi, Ko albert juga mengakui bahwa di BCA Cabang

Katamso mudah bertransaksi. Selama melakukan transaksi di BCAKatamso,Ko Albert

tidak pernah mengalami hambatan maupun kesulitan dan semua proses transaksi

dipermudah oleh teller-teller katamso yang sangat cepat menghitung uang dan melakukan

proses transaksinya. Selain itu, kemudahan bertransaksi juga didukung dengan keramah

tamahan dari para karyawan BCA Cabang Katamso sehingga komunikasi yang terjalin juga

bagus. Kedekatan yang sudah terbangun tidaklah semerta-merta terjadi secara spontan,

melainkan karena seringnya bertransaksi di BCA menjadi faktor utama. Dalam melakukan

transaksi, Ko Albert tidak pernah memilih-milih dengan siapa harus bertransaksi, semua

teller sama saja bagi dirinya.

Hal yang paling tidak disukai Ko Albert saat bertransaksi di katamso yaitu antrian

yang panjang apabila ada salah satu teller tidak masuk seperti sakit ataupun cuti.Kejadian

itu ditambah dengan tidak ada pengganti teller tersebut sehingga counter yang tersedia jadi

5.1.3 Edwin (Nasabah Prioritas)

Edwin merupakan nasabah katamso yang setiap harinyamelakukan transaksi di

kantor BCACabang Katamso. Edwin merupakan nasabah yang beretnis Tionghoa. Ko

Edwin yang biasanya dipanggil anak-anak teller ini lebih sering melakukan transaksi

setoran tunai. Dengan alasan tersebut, KoEdwin lebih sering melakukan transaksi di teller

dibanding di customer service maupun back office. Ada yang membuat nama Ko Edwin

melekat di beberapa karyawan BCA khususnya teller. Ko Edwin dikenal sebagai nasabah

yang tidak peduli dengan jumlah uangnya, apakah kurang atau lebih. Ko Edwin akan

menyetorkan uang yang tertulis di slip setoran tanpa harus bertanya apakah kurang atau

lebih. Saat ditanyai mengenai hal tersebut, Ko Edwin berpendapat bahwa beliau sudah

percaya dengan teller-teller yang ada. Seandainya terjadi pelanggaran, beliau berpendapat

bahwa sanksi sosial akan diterima langsung oleh pihak BCA. Kondisi ini akan

mengakibatkan kerugian bagi BCA sendiri.

Ko Edwin sudah menjadi nasabah BCA kurang lebih 10 tahun. Sebelum menjadi

nasabah di BCA Cabang Katamso, Ko Edwinuntuk pertama kali membukarekening di BCA

cabang pusat pasar. Ko Edwin memiliki usaha restaurant,toko kue, dan toko penjual

oleh-oleh dibandara Kualanamo. Dari segi pelayanan, Ko Edwin menganggapkualitas

pelayannya sangat bagus. Seluruh karyawan bersikap ramah dan bersahabat. Seluruh proses

transaksiyang saya dapatkan tidak pernah mengalami kesulitaan. Justru Ko Edwin sering

mendapatkan kemudahan bertransaki ketika beliau dalam kondisi terjepi, seperti buku

tabungan beliau habis dan oleh pejabat bank mengganti buku tabungan tersebut sendiri

tanpa harus mengantri di lantai dua tempat customer service. Ko Edwin juga mengatakan

BCA. Selain itu, beberapa client dari Ko Edwin juga menggunakan jasa perbankan BCA

sehingga lebih gampang bertransaksi.

5.1.4 Andi Witarsa (Nasabah Prioritas)

Andi merupakan salah satu nasabah BCACabang Katamso yang beretnis tionghoa.

Ko Andi sudah terdaftar sebagai nasabah prioritas selama 10 tahun. Ko Andi memiliki

usaha money changer di salah satu Kota Medan. Dari kegiatan bisnisnya tersebut, Ko Andi

setiap hari melakukan transaksi di BCAKatamso. Seperti biasanya Ko Andi selalu datang

pada pukul 2 siang ke atas untuk melakukan transaksi. Biasanya transaksi yang

dilakukanberupa setoran tunai dan transfer ke sesama rekening BCA. Ko andi memilih

BCAsebagai pengelola asetnya dikarenakan BCA adalah bank swasta yang terbesar di

Indonesia. Pelayanan yang diberikan karyawan BCA khususnya teller maupun customer

service sangat memuaskan sekali. Hambatan dalam melakukan transaksi tidak pernah saya

dialami oleh Ko Andi.

Ko Andi memiliki penilaian tersendiri tentang pelayanan yang diberikan oleh BCA,

misalnya berupa kinerja teller maupun customer service yang sangat cepat. Walaupun

begitu Ko Andi juga pernah merasa mengalami panjangnya antrian yang terjadi di counter

prioritas. Menurut pengakuan Ko Andi, beliau tidak pernah memilih-milih dalam hal

pemilihan siapa yang harus melayaninya di counter, karena beliau menganggap semuanya

sama saja. Seluruh karyawan dinilai oleh Ko Andi memiliki sikap yang ramah, cepat, dan

tanggap. Bagi Ko Andi sendiri, semua etnis memiliki kepentingan yang sama sehingga

tidak perlu adanya pembedaan dalam hal pelayanan.Ko Andi juga percaya bahwa BCA

Cabang Katamso juga tidak ingin melakukan pembedaan pelayanan terhadap

Ko Andi tidak setuju kalau harus ada pembedaan pelayanan terhadap nasabah jika dilihat

dari segi etnisitas.

5.1.5 Jessica Tjandra (Nasabah Prioritas)

Jessica adalah salah satu nasabah prioritas BCACabang Katamso yang beretnis

Tionghoa. Ibu Jessica yang sering dipanggil Cici ini sudah menjadi nasabah kurang lebih 8

tahun. Cici Jessica adalah nasabah yang paling sering melakukan transaksi di BCA

Katamso karena lokasi kantor yang bertepatan dibelakang kantor BCAKatamso. Selain itu,

Cici jessica juga memiliki usaha money changer yang berlokasi di Jalan Kesawan. Alasan

Cici Jessica memilih BCA Cabang Katamso karena BCA merupakan salah satu bank

swasta yang dikenal baik di Indonesia.BCA memiliki banyak fasilitas seperti penggunaan

media online seperti mobile banking dan internet banking dan kemudahan dalam

bertransaksi yang mempermudah nasabah.

Dari segi pelayanan,BCAKatamso memiliki pelayanan yang prima baikdari teller

maupun customer servicenya. Selama melakukan transaksi, Cici Jessica merasa puas

terhadap pelayanannya. Pelayanan yang diberikan mereka berupa sikap yang ramah, dan

sabar dalam menghadapi nasabah. Sikap senyum pada nasabah selalu diberikan secara

maksimal bahkan pada kondisi antrian yang sudah panjang tetapitetap memberikan

pelayanan terbaik. Selain itu BCA juga memiliki kecepatan dalam proses transaksi

sehingga waktu menunggu tidak terlalu lama yang menyebabkan kejenuhan pada nasabah.

Sejauh ini Cici Jessica belum mendapatkan hambatan dalam melakukan transaksi di

BCAKatamso. Kedekatan antara nasabah menjadi faktor utama dalam memaksimalkan

pelayanan. Kedekatan yang sudah terbangun semakin menambah keakraban antara Cici

transaksi Cici Jessica dan teller bisa berbincang-bincangdan tertawa kecil.Kondisi seperti

ini bisa melupakan sejenak tentang antrian yang panjang sehingga kejenuhan menunggu

bisa hilang.

Di lain sisi, Cici Jessica tidak pernah memilih-milih untuk dilayani para karyawan

BCA. Beliau mengatakan tidak ada pengaruh satu teller dengan teller yang lainnya, karena

sebelum diterima jadi karyawan pastinya mereka sudah dilatih. Seluruh karyawan yang ada

di BC Cabang Katamso sama-sama memiliki kemampuan yang tidak diragukan lagi

khususnya dalam bidang pelayanang. Cici Jessica juga tidak setuju dengan dengan adanya

persepsi yang mengatakan kalau etnis tionghoa lebih percaya kepada sesama etnisnya. Cici

Jessica memandangnya lebih kepada kesamaan kedudukan, tidak ada pembedaan antara

Etnis Tionghoa dan Pribumi dalam hal pelayanan di BCA Cabang Katamso

5.1.6 Abdullah Siregar (Nasabah Prioritas)

Bapak Abdullah Siregar biasanya dikenal dengan sebutan Bang Ucok oleh

karyawan-karyawan BCAKatamso dan salah satu nasabah BCA yang beretnis pribumi.

Bang ucok sudah 20 tahun menjadi nasabah BCA Cabang Katamso. Awalnya menjadi

nasabah BCA karena Bang Ucok merupakan kaki tangannya Dahlia yang merupakan

nasabah prioritas di BCAKatamso. Segala bentuk transaksi yang mengatasnamakan Dahlia

di BCAKatamso adalah kuasanya Bang Ucok karena beliau adalah penerima kuasa dari

Dahlia. Bentuk surat kuasa yang ada merupakan surat kuasa yang sifatnya permanen.

Selama menggunakan jasa BCA, Bang ucok tidak pernah mendapatkan hambatan

khususnyaproses transaksi.Pelayanan yang diberikan teller maupun customer service

katamso pun dinilai sangat memuaskan. Setiap harinya Bang ucok melakukan transaksi di

pertama,pagi pukul 8.30 WIB selalu transaksi kliring, pemindahan BCA, dan giro

BCA.Kedatangan kedua, siang pukul 12.00 WIB kembali lagi ke BCA Katamso untuk

transaksi selanjutnya. Kejadian yang unik adalah beliau menitipkan slip setoran kepada

karyawan, padahal kalau nasabah lain tidak akan melakukan tindakan yang sama.

Ketika Bang Ucok diminta pendapatnya tentang pernyataan bahwa Etnis Tionghoa

akan lebih percaya kepada sesama etnisnya, ditolak olehnya. Beliau menganggap bahwa

Indonesia terbentuk karena banyak suku dan etnis. Jadi, bagi siapa yang masih berpikiran

seperti itu maka harus diberi pencerahan karena seluruh manusia Indonesia tinggal dalam

satu kawasan, yaitu Indonesia. Di satu sisi, Bang ucok juga menghimbau kepada pegawai

BCA, ketika sedang jam kerja maka gunakanlah Bahasa Indonesia tanpa terkecuali

5.1.7 Suwandi (Nasabah BIZZ)

Salah satu nasabah yang termasuk kedalam produk BIZZ BCA adalah Bapak

Suwandi. Bapak yang berumur 33 tahun ini sudah memiliki keluarga dan dikaruniai 2 orang

anak dan merupakan nasabah beretnis tionghoa. Ko Suwandi memiliki usaha grosir kertas

(seperti kertas hvs, a4, dll) dan kantornya tepat diseberang kantor BCA Katamso. Ko

Suwandi memilih untuk menjadi nasabah BIZZ karena ditawarkan oleh Pak Susanto

(mantan Kepala Pimpinan Operasional di BCA Katamso) karena bisa lebih mudah, terlebih

dalam hal mengantri. Ada counter khusus di lantai 2 yang melayani prioritas dan juga

melayani nasabah bizz.

Ko Suwandi sudah 5 tahun menjadi nasabah di BCA Katamso yang sebelumnya

pernah menjadi nasabah BCA di Kota Binjai dalam kurun waktu lebih dari 15 tahun.

Alasan Ko Suwandi memilih BCA Katamso karena jarak dari tempat beliau bekerja

pelayanan yang diberikan BCA Katamso sudah sangat bagus, terlebih kepada proses

transaksi yang cepat dan dipermudah juga. Salah satu bentuk nyatanya adalah disaat Ko

Suwandi sibuk dan tidak bisa ke bank maka proses transaksi seperti pindah buku,

dititipkan ke abang beliau (Ko Suyanto) untuk melakukan transaksi. Selama menjadi

nasabah BCA, Ko Suwandi belum pernah mendapatkan hambatan..

5.1.8 Erwinsyah Hasibuan (Nasabah Reguler)

Bapak Erwinsyah sudah 5 tahun menjadi nasabah BCA. Usaha yang sedang digeluti

oleh Bapak Erwinsyah adalah usaha toko parfum ‘Florean’. Adapun gerai yang dimiliki

Bapak Erwinsyah berada di Jalan Halat, Jalan Dokter Mansyur, dan Pajus Karona. Selain

itu Bapak Erwinsyah bekerja sama dengan temannya untuk berusaha parfum, hanya saja

temannya tersebut mengambil barang ke Pak Erwinsyah sendiri. Bapak Erwinsyah memilih

BCA sebagai tempat penyimpanannya dan melakukan proses transaksi karena hampir

semua pelanggan-pelanggan Bapak Erwinsyah maupun supplier tempat pengambilan

parfumnya menggunakan produk BCA. Bapak Erwinsyah percaya terhadap bca karena

baginya bca itu bank besar.

Menurut pengakuan Bapak Erwinsyah dalam pelayanannya terhadap nasabah, BCA

sangat bagus, keseluruhan kegiata pekerjaan dilakukan dengan cepat dan dipermudah.

Sebagai contoh, Bapak Erwinsyah sering menggunakan internet banking untuk melakukan

proses transaksi dan kinerjanya tergolong cepat. Alasan Bapak Erwinsyah sering

melakukan transaksi di BCA Katamso karena lebih dekat dari rumah dan tempat usaha

yakni toko parfumnya. Dari segi pelayanan, Bapak Erwinsyah mengatakan bahwa ada

perubahan dan sekarang sudah jauh lebih bagus dibandingkan yang sebelumnya.