STRATEGI BAURAN PEMASARAN NON KONVENSIONAL

DALAM MENINGKATKAN PERTUMBUHAN NASABAH

TABUNGAN BANK BRI CABANG BINJAI

GELADIKARYA

Oleh :

IMELDA KUMALA SARI

NIM : 077007052SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN GELADIKARYA

Judul Geladikarya : Strategi Bauran Pemasaran Non

Konvensional Dalam Meningkatkan Pertumbuhan Nasabah Tabungan Bank BRI Cabang Binjai

Nama : Imelda Kumala Sari

NIM : 077007052

Program Studi : Magister Manajemen

Menyetujui : Komisi Pembimbing

Prof. Dr. Rismayani, M.S. Ketua

Drs. Irwan Djanahar, Ak, MAFIS Anggota

Ketua Program Studi Direktur Sekolah Pascasarjana

RINGKASAN EKSEKUTIF

Salah satu indikator keberhasilan bank dalam memberikan pelayanan adalah jumlah nasabah yang terus meningkat. Di Bank BRI Cabang Binjai, produk tabungannya sebagai produk utama mengalami penurunan pertumbuhan nasabah pada Tahun 2009 dan 2010. Menurunnya jumlah nasabah tabungan secara tidak langsung dipengaruhi oleh kinerja bauran pemasaran. Kebijakan bauran pemasaran yang tidak sesuai dengan keinginan nasabah akan mendorong respon nasabah menjadi tidak puas, kepuasan konsumen akan menjadi faktor penentu tercapainya tujuan pemasaran yang meliputi pertumbuhan pendapatan (revenue growth) dan profitabilitas.

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui faktor-faktor yang menyebabkan penurunan pertumbuhan jumlah nasabah di Bank BRI Cabang Binjai dan merumuskan strategi yang tepat dilaksanakan untuk meningkatkan pertumbuhan jumlah nasabah di Bank BRI Cabang Binjai. Populasi dalam penelitian ini adalah nasabah yang telah membuka Tabungan Britama Bank BRI Cabang Binjai pada tahun 2010. Teknik pengambilan sampel pada penelitian ini dilakukan melalui random sampling, yaitu pemilihan sampel yang dilakukan secara acak. Jumlah nasabah yang dijadikan sampel sebanyak 84 orang. Data yang dikumpulkan akan dianalisis dengan Analisis SWOT.

Dari hasil analisis SWOT yang menjadi penyebab menurunnya pertumbuhan jumlah nasabah adalah ; proses pelayanan transaksi yang berlangsung lama, lokasi parkir yang kurang luas, tidak menggunakan tim pemasaran yang secara khusus untuk mencari calon nasabah. Penggunaan sms banking yang masih minim serta persaingan yang semakin ketat, karena jumlah

PERNYATAAN

Dengan ini saya menyatakan bahwa geladikarya yang berjudul :

”STRATEGI BAURAN PEMASARAN NON KONVENSIONAL DALAM MENINGKATKAN PERTUMBUHAN NASABAH TABUNGAN BANK

BRI CABANG BINJAI”

adalah benar hasil karya sendiri yang belum pernah dipublikasikan. Semua sumber data dan informasi yang digunakan telah dinyatakan dengan jelas.

Medan, 17 Maret 2012 Yang Membuat Pernyataan

RIWAYAT HIDUP

Imelda Kumalasari, lahir di Medan, 10 Agustus 1976, anak keempat dari lima bersaudara dari orang tua pasangan Bapak Ir. Isril Amir dan Murniati. Menikah pada tahun 2009 dengan Junijal Amri, ST.

Riwayat Pendidikan

Mulai menempuh pendidikan di SD Negeri No. 060906 Medan hingga tamat dan lulus tahun 1988, selanjutnya melanjutkan di SMP Swasta Harapan 1 Medan hingga tamat dan lulus tahun 1991. Pendidikan berikutnya di SMA Harapan Medan hingga tamat dan lulus tahun 1994, kemudian melanjutkan pendidikan di Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara hingga tamat dan lulus tahun 1999.

Riwayat Pekerjaan

Pengalaman bekerja di Bank Rakyat Indonesia, dimulai tahun 2000 sebagai Customer Service, selanjutnya sebagai Teller pada tahun 2005. Sejak tahun 2010

KATA PENGANTAR

Puji syukur penulis atas berkat dan rahmat Allah S.W.T. , penulis dapat menyelesaikan geladikarya ini dengan judul : ”Strategi Bauran Pemasaran Non Konvensional Dalam Meningkatkan Pertumbuhan Nasabah Tabungan Bank BRI

Cabang Binjai”.

Geladikarya ini disusun untuk memenuhi persyaratan menyelesaikan program studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTMH, MSc (CTM), SpA(K) sebagai Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Ir. Darwin Sitompul, M.Eng selaku Ketua Program Studi Magister Manajemen Universitas Sumatera Utara.

4. Bapak Dr. Ir. Nazaruddin, MT selaku Sekretaris Program Studi Magister Manajemen Universitas Sumatera Utara.

5. Ibu Prof. Dr. Rismayani, MS, selaku Ketua Komisi Pembimbing.

6. Bapak Drs. Irwan Djanahar, Ak, MAFIS, selaku Anggota Komisi Pembimbing.

8. Staf akademik di Program Studi Magister Manajemen Universitas Sumatera Utara.

9. Kepala Cabang dan Karyawan Bank BRI Cabang Binjai yang telah meluangkan waktu dalam membantu penelitian ini.

10. Keluarga yang selalu mendoakan dan memberikan semangat kepada penulis.

11. Semua pihak yang telah membantu dalam menyelesaikan geladikarya ini. Penulis menyadari bahwa geladikarya ini masih banyak kekurangan mengingat keterbatasan kemampuan penulis. Akhirnya penulis berharap semoga geladikarya ini dapat bermanfaat bagi para pembaca semua.

Medan, 17 Maret 2012

DAFTAR ISI

1.5. Batasan dan Ruang Lingkup Penelitian ... 6

BAB II KERANGKA TEORITIS ... 7

2.1. Teori Tentang SWOT ... 7

2.1.1. Pengertian SWOT ... 7

2.1.2. Analisis Internal ... 8

2.1.3. Analisis Eksternal... 9

2.2. Teori Tentang Pemasaran dan Bauran Pemasaran ... 11

2.2.1. Pengertian dan Konsep Pemasaran ... 11

2.2.2. Segmentasi, Targetting dan Positioning ... 12

2.2.3. Bauran Pemasaran ... 14

2.3. Teori Tentang Pemasaran Jasa ... 18

2.3.1. Karakteristik dan Klasifikasi Jasa ... 19

2.3.2. Bauran Pemasaran Jasa ... 27

BAB III KERANGKA KONSEPTUAL ... 32

BAB IV METODE PENELITIAN ... 34

4.2. Lokasi dan Waktu Penelitian ... 34

4.3. Populasi dan Sampel ... 34

4.4. Cara Pengumpulan Data ... 36

4.5. Jenis dan Sumber Data ... 36

4.6. Analisis Data ... 36

BAB V GAMBARAN UMUM PERUSAHAAN ... 38

5.1. Sejarah Singkat Perusahaan ... 38

5.2. Visi dan Misi Perusahaan ... 40

5.3. Struktur Organisasi Perusahaan ... 41

5.4. Uraian Tugas ... 41

5.5. Pelaksanaan Bauran Pemasaran Konvensional di BRI Cabang Binjai ... 45

BAB VI ANALISIS DAN PEMBAHASAN ... 51

6.1. Identitas Responden (Nasabah) ... 51

6.2. Deskripsi Jawaban Responden ... 52

6.2.1. Orang (People) ... 52

6.2.2. Sarana Fisik (Physical Evidence) ... 54

6.2.3. Proses (Process) ... 59

6.3. Analisis Lingkungan Internal dan Eksternal ... 61

6.4. Matriks SWOT Hasil Penelitian ... 64

BAB VII KESIMPULAN DAN SARAN ... 65

7.1. Kesimpulan ... 65

7.2. Saran ... 66

DAFTAR PUSTAKA ... 67

RINGKASAN EKSEKUTIF

Salah satu indikator keberhasilan bank dalam memberikan pelayanan adalah jumlah nasabah yang terus meningkat. Di Bank BRI Cabang Binjai, produk tabungannya sebagai produk utama mengalami penurunan pertumbuhan nasabah pada Tahun 2009 dan 2010. Menurunnya jumlah nasabah tabungan secara tidak langsung dipengaruhi oleh kinerja bauran pemasaran. Kebijakan bauran pemasaran yang tidak sesuai dengan keinginan nasabah akan mendorong respon nasabah menjadi tidak puas, kepuasan konsumen akan menjadi faktor penentu tercapainya tujuan pemasaran yang meliputi pertumbuhan pendapatan (revenue growth) dan profitabilitas.

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui faktor-faktor yang menyebabkan penurunan pertumbuhan jumlah nasabah di Bank BRI Cabang Binjai dan merumuskan strategi yang tepat dilaksanakan untuk meningkatkan pertumbuhan jumlah nasabah di Bank BRI Cabang Binjai. Populasi dalam penelitian ini adalah nasabah yang telah membuka Tabungan Britama Bank BRI Cabang Binjai pada tahun 2010. Teknik pengambilan sampel pada penelitian ini dilakukan melalui random sampling, yaitu pemilihan sampel yang dilakukan secara acak. Jumlah nasabah yang dijadikan sampel sebanyak 84 orang. Data yang dikumpulkan akan dianalisis dengan Analisis SWOT.

Dari hasil analisis SWOT yang menjadi penyebab menurunnya pertumbuhan jumlah nasabah adalah ; proses pelayanan transaksi yang berlangsung lama, lokasi parkir yang kurang luas, tidak menggunakan tim pemasaran yang secara khusus untuk mencari calon nasabah. Penggunaan sms banking yang masih minim serta persaingan yang semakin ketat, karena jumlah

BAB I

PENDAHULUAN

1.1.Latar Belakang

Lembaga keuangan seperti perbankan merupakan instrumen penting dalam memperlancar jalannya pembangunan suatu bangsa. Saat ini perbankan telah memasuki persaingan berskala global, merupakan suatu tantangan yang harus dihadapi dan ditangani oleh bank untuk dapat memberikan kontribusi dalam pembangunan bangsa melalui berbagai produknya. Banyaknya bank yang berdiri, konsumen akan dihadapkan pada banyak pilihan akan produk bank yang ditawarkan. Bagi nasabah pelayanan yang bermutu sangat penting.

Kualitas pelayanan menjadi komponen utama karena produk-produk utama bank yaitu simpanan dan pinjaman merupakan suatu penawaran yang tidak

berbeda dan pelayanan bank juga mudah ditiru”. Oleh karena itu persaingan akan

Kualitas dan kepuasan pelanggan berkaitan erat. Kualitas memberikan suatu dorongan kepada pelanggan untuk menjalin ikatan yang kuat dengan perusahaan. Ikatan seperti ini dalam jangka panjang memungkinkan perusahaan untuk memahami dengan seksama harapan pelanggan serta kebutuhan mereka, dengan demikian perusahaan tersebut dapat meningkatkan kepuasan pelanggan dimana perusahaan memaksimumkan pengalaman pelanggan yang menyenangkan dan meminimumkan atau meniadakan pengalaman pelanggan yang kurang menyenangkan.

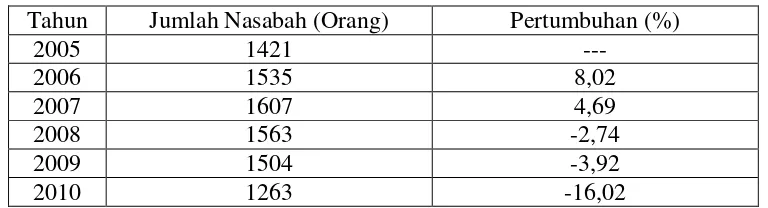

Perusahaan yang gagal memuaskan konsumennya akan menghadapi masalah yang kompleks. Umumnya pelanggan yang tidak puas akan merespon dengan menyampaikan pengalaman buruknya kepada orang lain dan bisa dibayangkan betapa besarnya kerugian dari kegagalan memuaskan pelanggan. Oleh karena itu, setiap perusahaan jasa wajib merencanakan, mengorganisasikan, mengimplementasikan, dan mengendalikan sistem kualitas sedemikian rupa, sehingga pelayanan dapat memuaskan para pelanggannya. Salah satu indikator keberhasilan bank dalam memberikan pelayanan adalah jumlah nasabah yang terus meningkat. Di Bank BRI Cabang Binjai, produk tabungannya sebagai produk utama mengalami penurunan pertumbuhan nasabah pada Tahun 2009 dan 2010, seperti terlihat pada Tabel 1.1.

Tabel 1.1. Jumlah Nasabah Britama BRI Cabang Binjai Tahun 2005 – 2010

Tahun Jumlah Nasabah (Orang) Pertumbuhan (%)

Berdasarkan Tabel 1.1. di atas tampak bahwa pertumbuhan jumlah nasabah semakin menurun secara terus menerus dari tahun 2008 yakni 1563 orang dengan pertumbuhan -2,74% dan pada tahun 2010 turun kembali menjadi 1263 orang atau dengan pertumbuhan -16,02%. Menurunnya jumlah nasabah tabungan secara tidak langsung dipengaruhi oleh kinerja bauran pemasaran. Kebijakan bauran pemasaran yang tidak sesuai dengan keinginan nasabah akan mendorong respon nasabah menjadi tidak puas. Kepuasan konsumen akan menjadi faktor penentu tercapainya tujuan pemasaran yang meliputi pertumbuhan pendapatan (revenue growth) dan profitabilitas.

Jasa keuangan termasuk bank merupakan proses jasa yang berbasis orang (people processing) dan ditunjang oleh prasarana fisik (physical evidance), serta proses pelayanan (service process) yang umumnya disebut bauran pemasaran non konvensional (non convensional marketing mx). Oleh karena itu bauran pemasaran untuk jasa keuangan yang dimaksud dalam penelitian ini mengacu pada bauran pemasaran non convensional (people, physical evidance, dan process). Melalui perumusan bauran pemasaran non convensional yang

berorientasi kepada kebutuhan dan keinginan konsumen maka diharapkan akan mampu meningkatkan kepuasan konsumennya. Pada dasarnya kepuasan konsumen merupakan fungsi kedekatan antara harapan konsumen (consumer expectation) dengan bauran pemasaran non konvensional yang dirasakan

konsumen (perceived performance).

diharapkan melalui geladikarya ini akan dapat dilihat bagaimana respon nasabah terhadap kebijakan bauran pemasaran non konvensional.

Dalam melakukan pemasaran produk, Bank BRI menghadapi dua faktor internal dan faktor eksternal bank. Faktor internal bank dalam SWOT adalah meliputi kekuatan dan kelemahan bank dalam melakukan pemasaran produk Britama, sedangkan faktor eksternal yang meliputi peluang dan ancaman bagi perusahaan, seperti munculnya pesaing baru dengan kekuatan manajemen yang lebih baik, meningkatnya daya tawar pamasok, daya tawar pembeli yang dapat memberikan tingkat harga produk maupun tingkat suku bunga yang kompetitif, hadirnya produk substitusi perbankan dan semakin ketatnya kompetisi dengan meluncurkan produk yang menarik dengan promosi yang gencar dengan tujuan untuk memenuhi harapan dan keinginan nasabah, potensi pasar dan budaya masyarakat terhadap produk tersebut.

Setelah dianalisis, faktor internal dan faktor eksternal diduga memberikan pengaruh terhadap kinerja pemasaran produk tabungan dalam 2 (dua) tahun terakhir yang mengalami penurunan. Dengan adanya penurunan dalam kinerja pemasaran maka BRI Cabang Binjai perlu mengambil langkah-langkah strategi pemasaran. Hal ini dimaksudkan untuk dapat mengetahui keunggulan, kelemahan, ancaman dan peluang yang akan dihadapi oleh BRI Cabang Binjai dengan perusahaan perbankan lainnya.

1.2.Rumusan Masalah

Berdasarkan latar belakang di atas, dirumuskan masalah sebagai berikut : a. Faktor-faktor apa yang menyebabkan penurunan pertumbuhan jumlah

b. Strategi apa yang tepat dilaksanakan untuk meningkatkan pertumbuhan jumlah nasabah di Bank BRI Cabang Binjai ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

a. Menganalisis dan mengetahui faktor-faktor yang menyebabkan penurunan pertumbuhan jumlah nasabah di Bank BRI Cabang Binjai.

b. Merumuskan strategi yang tepat dilaksanakan untuk meningkatkan pertumbuhan jumlah nasabah di Bank BRI Cabang Binjai.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi Bank BRI Cabang Binjai, sebagai bahan pertimbangan dalam membuat kebijakan bauran pemasaran non konvensional dalam upaya meningkatkan jumlah nasabah tabungan.

b. Bagi Program Studi Magister Manajemen Sekolah Pasca Sarjana USU, sebagai tambahan penelitian dalam bidang pemasaran khususnya tentang bauran pemasaran non konvensional.

c. Bagi Peneliti, untuk mengaplikasikan teori-teori yang berkaitan dengan pemasaran produk tabungan.

1.5. Batasan dan Ruang Lingkup Penelitian

Penelitian dalam penulisan geladikarya ini dibatasi pada ruang lingkup : a. Strategi bauran pemasaran non konvensional yang dilaksanakan Bank BRI

Cabang Binjai selama ini.

b. Pertumbuhan nasabah tabungan Bank BRI Cabang Binjai tahun 2005 – 2011.

BAB II

KERANGKA TEORITIS

2.1. Teori Tentang SWOT

2.1.1. Pengertian SWOT

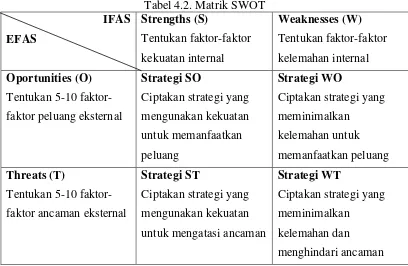

Analsis SWOT digunakan untuk melihat kekuatan, kelemahan, peluang dan ancaman yang akan dihadapi oleh perusahaan. Dengan melihat kekuatan yang dimiliki serta mengembangkan kekuatan tersebut dapat dipastikan bahwa perusahaan akan lebih maju dibanding pesaing yang ada. Demikian juga dengan kelemahan yang dimiliki harus diperbaiki agar perusahaan bisa tetap eksis. Peluang yang ada harus dimanfaatkan sebaik-baiknya oleh perusahaan agar volume penjualan dapat meningkat. Dan ancaman yang akan dihadapi oleh perusahaan haruslah dihadapi dengan mengembangkan strategi pemasaran yang baik.

SWOT menurut Haksever (2000) adalah untuk menentukan tujuan usaha yang realistis, sesuai dengan kondisi perusahaan dan oleh karenanya diharapkan lebih mudah tercapai.

SWOT adalah singkatan dari kata-kata Strength (kekuatan perusahaan) Weaknesses (kelemahan perusahaan), Opportunities (peluang bisnis) dan Threats (hambatan untuk mencapai tujuan).

kekuatan dan kelemahan, peluang bisnis yang ada, berbagai macam hambatan yang mungkin timbul.

Kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT. SWOT adalah singkatan dari lingkungan Internal Strengths dan Weaknesses serta lingkungan eksternal Opportunities dan Thearts yang dihadapi dunia bisnis. Analisis SWOT membandingkan antara faktor eksternal Peluang dan Ancaman dan faktor internal Kekuatan dan Kelemahan.

Sedangkan Kotler (2008) mengemukakan bahwa analisis SWOT adalah evaluasi terhadap keseluruhan kekuatan, kelemahan, peluang dan ancaman disebut analisis SWOT.

Teknik analisis SWOT yang digunakan adalah sebagai berikut : 6.1.2. Analisis Internal

1) Analisis Kekuatan (Strenght)

Setiap perusahaan perlu menilai kekuatan dan kelemahannya dibandingkan para pesaingnya. Penilaian tersebut dapat didasarkan pada faktor-faktor seperti teknologi, sumber daya finansial, kemampuan kemanufakturan, kekuatan pemasaran, dan basis pelanggan yang dimiliki. Strenght (kekuatan) adalah keahlian dan kelebihan yang dimiliki oleh perusahaan pesaing.

2) Analisis Kelemahan (Weaknesses)

tubuh suatu satuan bisnis, yang dimaksud ialah keterbatasan atau kekurangan dalam hal sumber, keterampilan dan kemampuan yang menjadi penghalang serius bagi penampilan kinerja organisasi yang memuaskan. Dalam praktek, berbagai keterbatasan dan kekurangan kemampuan tersebut bisa terlihat pada sarana dan prasarana yang dimiliki atau tidak dimiliki, kemampuan manajerial yang rendah, keterampilan pemasaran yang tidak sesuai dengan tuntutan pasar, produk yang tidak atau kurang diminta oleh para pengguna atau calon pengguna dan tingkat perolehan keuntungan yang kurang memadai.

6.1.3. Analisis Eksternal

1) Analisis Peluang (Opportunity)

Setiap perusahaan memiliki sumber daya yang membedakan dirinya dari perusahaan lain. Peluang dan terobosan atau keunggulan bersaing tertentu dan beberapa peluang membutuhkan sejumlah besar modal untuk dapat dimanfaatkan. Dipihak lain, perusahaan-perusahaan baru bemunculan. Peluang pemasaran adalah suatu daerah kebutuhan pembeli di mana perusahaan dapat beroperasi secara menguntungkan.

2) Analisis Ancaman (Threats)

Jika tidak diatasi, ancaman akan menjadi ganjalan bagi satuan bisnis yang bersangkutan baik untuk masa sekarang maupun di masa depan. Dengan melakukan kedua analisis tersebut maka perusahaan dikenal dengan melakukan analisis SWOT.

Diagram dari analisis SWOT dikemukakan oleh Rangkuti (2008) dapat dilihat pada Gambar 1.

Sumber : Rangkuti (2008)

Gambar 1. Diagram Analisis SWOT

Kuadran I : Ini merupakan situasi yang sangat menguntungkan. Perusahaan tersebut memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus ditetapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif Growth oriented strategy)

Kuadran II : Meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki kekuatan dari segi internal. Strategi yang harus diterapkan adalah menggunakan kekuatan untuk memanfaatkan

peluang jangka panjang dengan cara strategi diversifikasi (produk/pasar)

Kuadran III : Perusahaan menghadapi peluang pasar yang sangat besar, tetapi di lain pihak, ia menghadapi beberapa kendala/ kelemahan internal. Kondisi bisnis pada kuadran ke III ini mirip dengan question Mark pada BCG matrik. Fokus strategi perusahaan ini

adalah meminimalkan masalah-masalah internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik. Misalnya, Apple menggunakan strategi peninjauan kembali teknologi yang dipergunakan dengan cara menawarkan produk-produk baru dalam industri micro computer

Kuadran IV : Ini merupakan situasi yang sangat tidak menguntungkan, perusahaan tersebut menghadapi berbagai ancaman dan kelemahan internal.

2.2. Teori Tentang Pemasaran dan Bauran Pemasaran

2.2.1. Pengertian dan Konsep Pemasaran

Pemasaran dalam suatu perusahaan merupakan salah satu faktor penting yang harus diperhatikan dan dilaksanakan oleh perusahaan karena dengan pemasaran perusahaan dapat mengukur berhasil atau tidaknya dalam menjalankan usahanya dan dapat mengukur persaingan yang ada di pasar sehingga bisa menentukan langkah yang harus diambil demi suksesnya perusahaan tersebut.

pemasaran adalah proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi serta penyaluran gagasan, barang dan jasa untuk menciptakan pertukaran yang memenuhi sasaran individu dan organisasi.

Selanjutnya Kotler (2000) menyatakan bahwa pemasaran adalah suatu proses sosial yang di dalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

2.2.2. Segmentasi, Targetting dan Positioning

Pasar terdiri dari nasabah yang pada umumnya memiliki perbedaan keinginan, sumber daya, lokasi, perilaku maupun cara pembelian. Pasar yang heterogen akan menimbulkan kesulitan bagi perusahaan sebagai produsen dalam melayani dan memuaskan seluruh pasar.

Untuk memenuhi keinginan pasar yang heterogen tersebut, perlu diberikan pelayanan yang sesuai kemampuan perusahaan dan diarahkan pada pasar sasaran yang dituju. Oleh karena itu, perusahaan mengelompokkan nasabah yang mempunyai sifat sejenis. Adapun pengertian segmentsi pasar itu sendiri menurut beberapa ahli adalah sebagai berikut :

Menurut Bearden dalam Mangkunegara (2002) “market segmentation divides a market into subsets of customers who behave in the same way, have

similar needs, or have similar characteristics that relate to purchase behaviour.”

needs and characteristic that lead them to respon in similar ways to a particular

product or service offering and strategics marketing program.”

Kotler (2000) menyatakan bahwa “Target pasar adalah menyeleksi segmen-segmen dengan mempertimbangkan kombinasi faktor-faktor termasuk di dalamnya yaitu volume penjualan dan laba dari segmen yang potensial, serta

persaingan penjualan pada segmen tersebut”.

Sedangkan menurut Keegan dalam Suryani dkk (2001), “Target pasar adalah keinginan mengevaluasi dan membandingkan kelompok-kelompok yang telah diidentifikasi kemudian menyeleksi satu atau lebih dari berbagai segmen

yang mempunyai prospek dan potensi tinggi.”

Banyak definisi positioning diberikan oleh pakar pemasaran dengan versi dan model mereka masing-masing. Menurut Al Ries dan Jack Trout dalam Kotler dan Armstrong (2001), menyatakan bahwa “Positioning adalah menempatkan

produk dan merek perusahaan di benak konsumen”.

Kotler (2000) menyatakan bahwa positioning adalah “segala upaya untuk mendesain produk dan merek kita agar dapat menempati posisi yang unik di

benak konsumen”. Hasil akhir positioning adalah terciptanya proposisi nilai yang

pas, yang menjadi alasan bagi nasabah untuk membeli.

Menurut Kertajaya (2005), mendefinisikan positioning sebagai “the

strategy for leading your customer credibly”. Bahwa positioning sangat berkaitan

2.2.3. Bauran Pemasaran (Marketing Mix)

Para pemasar menggunakan sejumlah alat untuk mendapatkan tanggapan yang diinginkan dari pasar sasaran. Alat-alat itu membentuk suatu bauran pemasaran. Kotler (2002) menyatakan bahwa bauran pemasaran adalah “seperangkat alat pemasaran yang digunakan perusahaan untuk terus- menerus mencapai tujuan pemasarannya di pasar sasaran.”. Alat-alat dalam bauran pemasaran p r o d u k tersebut diklasifikasikan dalam 4 (empat) kelompok yang luas yang 4P dalam pemasaran yaitu : Produk (product), Harga (price), Tempat (place) atau distribusi, Promosi (promotion).

a. Produk (Product)

Menurut Tjiptono (1999) bahwa produk merupakan segala sesuatu yang dapat ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan, atau dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan. Produk yang ditawarkan tersebut meliputi barang fisik, jasa, orang atau pribadi, tempat, organisasi, dan ide.

Kotler (2000) menyatakan bahwa produk dapat diklasifikasikan ke dalam tiga kelompok menurut daya tahan dan wujudnya, yaitu sebagai berikut :

1. Barang yang tidak tahan lama (non durable goods) barang yang tidak tahan lama adalah barang berwujud yang biasanya dikonsumsi dalam satu atau beberapa kali penggunaan.

2. Barang tahan lama (durable goods) barang tahan lama adalah barang berwujud yang biasanya dapat digunakan berkali-kali.

pengendalian mutu, kredibilitas pemasok, dan kemampuan penyesuaian. b. Harga (Price)

Supaya dapat sukses dalam memasarkan suatu barang atau jasa, setiap perusahaan harus menetapkan harganya secara tepat. Menurut Kotler (2000) b a h w a harga merupakan “jumlah yang harus konsumen bayarkan untuk mendapatkan produk tersebut”. Dari sudut pandang pemasaran, harga merupakan satuan moneter atau ukuran lainnya (termasuk barang dan jasa lain) yang ditukarkan agar memperoleh hak kepemilikan atau penggunaan suatu barang atau jasa.

Harga merupakan komponen yang berpengaruh langsung terhadap laba perusahaan. Hal ini terlihat jelas pada persamaan berikut :

Laba = Pendapatan Total – Biaya Total

(Harga per Unit x Kuantitas yang terjual) – Biaya Total

Tingkat harga yang ditetapkan mempengaruhi kuantitas yang terjual. Selain itu secara tidak langsung harga juga mempengaruhi biaya, karena kuantitas yang terjual berpengaruh pada biaya yang ditimbulkan dalam kaitannya dengan efisiensi produksi. Oleh karena itu penetapan harga mempengaruhi pendapatan total dan biaya total, maka keputusan dan strategi penetapan harga memegang peranan penting dalam setiap perusahaan.

Nilai =

Dengan demikian dapat disimpulkan bahwa pada tingkat harga tertentu, jika manfaat yang dirasakan konsumen meningkat maka nilainya akan meningkat pula, jika manfaat yang dirasakan konsumen menurun maka nilainya akan menurun pula.

Menurut Tjiptono (1999) bahwa pada dasarnya ada empat jenis tujuan penetapan harga, yaitu :

1. Tujuan berorientasi pada laba 2. Tujuan berorientasi pada volume

3. Tujuan berorientasi pada citra perusahaan 4. Tujuan stabilisasi harga

Selain itu menurut Tjiptono (1999) b a h w a harga memiliki dua peranan utama dalam proses pengambilan keputusan para pembeli, yaitu peranan alokasi dan peranan informasi.

1. Peranan alokasi dari harga, yaitu fungsi harga dalam membantu para pembeli untuk memutuskan cara memperoleh manfaat atau utilitas tertinggi yang diharapkan berdasarkan daya belinya. Pembeli dapat membandingkan harga dari berbagai macam alternatif yang tersedia, kemudian memutuskan alokasi dana yang dikehendaki.

2. Peranan informasi dari harga, yaitu fungsi harga dalam „mendidik‟ konsumen mengenai faktor-faktor produk, seperti kualitas. Hal ini terutama bermanfaat dalam situasi di mana pembeli mengalami kesulitan untuk menilai faktor produk atau manfaatnya secara objektif.

c. Promosi (Promotion)

Promosi merupakan salah satu faktor penentu keberhasilan suatu program pemasaran. Betapapun berkualitasnya suatu produk, bila konsumen belum pernah mendengarnya dan tidak yakin bahwa produk itu akan berguna bagi mereka, maka mereka tidak akan pernah membelinya. Pada hakekatnya promosi adalah suatu bentuk komunikasi pemasaran. Menurut Tjiptono (1999) bahwa dengan komunikasi pemasaran adalah aktivitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi, membujuk, dan mengingatkan pasar sasaran atas perusahaan dan produknya agar bersedia menerima, membeli, dan loyal pada produk yang ditawarkan perusahaan yang bersangkutan.

d. Tempat atau Saluran Distribusi (Place)

Menurut Kotler (2000) b a h w a variabel tempat atau distribusi adalah berbagai kegiatan yang dilakukan oleh perusahaan untuk menjadikan produk dapat diperoleh dan tersedia bagi konsumen di pasar sasaran. Sedangkan menurut Tjiptono (1999) bahwa distribusi dapat diartikan sebagai kegiatan pemasaran yang berusaha memperlancar dan mempermudah penyampaian barang dan jasa dari produsen kepada konsumen, sehingga penggunaanya sesuai dengan yang diperlukan dan dapat disimpulkan bahwa proses distribusi merupakan aktivitas pemasaran yang mampu :

a. Menciptakan nilai tambah produk melalui fungsi-fungsi pemasaran yang dapat merealisasikan kegunaan bentuk, tempat, waktu dan kepemilikan. b. Memperlancar arus saluran pemasaran secara fisik dan non fisik.

2.3. Teori Tentang Pemasaran Jasa

Biasanya setiap perkembangan bisnis jasa , didorong oleh perkembangan faktor-faktor tertentu atau karena perkembangan sektor jasa yang lain. Berikut ini beberapa faktor yang sering menjadi penentu berkembangnya sektor jasa tertentu.

a. Waktu santai yang semakin banyak, atau waktu liburan sekolah dapat memunculkan banyak jenis jasa baru. Misalnya bisnis perjalanan wisata, pusat hiburan dan rekreasi, kursus dan pelatihan singkat, jasa TV kabel, Rumah produksi Sinetron, tempat peristirahatan, karaoke, dan lain lain. b. Persentase wanita yg memasuki angkatan kerja semakin besar, dapat

c. Tingkat harapan hidup semakin meningkat, dapat memunculkan jenis jasa baru. Misalnya jasa perawatan kesehatan dan konsultasi kesehatan.

d. Produk yang dibutuhkan dan dihasilkan semakin komplek, dapat memunculkan jenis jasa baru. Misalnya Jasa instalasi, pelatihan, konsultasi, reparasi.

e. Adanya peningkatan kompleksitas kehidupan, dapat memunculkan jenis jasa baru. Misalnya jasa pengacara, psikolog, ahli gizi, dokter pribadi, pelatih kebugaran, penasehat finansial.

2.3.1. Karakteristik dan Klasifikasi Jasa

2.3.1.1. Karakteristik Jasa

Jasa memiliki sejumlah karakteristik yang membedakannya dari barang, dan berdampak pada cara memasarkannya. Karakteristik tersebut meliputi :

a. Intangibiliity

Jasa berbeda dengan barang. Bila barang merupakan suatu obyek, alat atau benda maka jasa adalah suatu perbuatan, pengalaman, proses, kinerja (performance). Oleh karena itu jasa tidak dapat dilihat, dirasa, dicium,

didengar, atau diraba sebelum dibeli dan dikonsumsi. Implikasi bagi konsumen, ketidakpastian dalam pembelian jasa relatif tinggi, dan merasakan resiko yang lebih besar dalam keputusan pembeliannya, karena :

Jasa biasanya mengandung unsur experience quality, adalah karakteristik yang dapat dinilai setelah pembelian, seperti kualitas, efisiensi dan kesopanan.

Dan credence quality, adalah karakteristik yang sulit dinilai, bahkan setelah pembelian dilakukan. Misal, seseorang sulit menilai peningkatan kemampuan bahasa inggrisnya setelah mengikuti kursus pada periode tertentu.

Intangibiliity/intangibilitas jasa:

Adanya karakteristik Intangibiliity /intangibilitas pada jasa ini menyebabkan konsumen :

Sulit mengevaluasi berbagai alternatif penawaran jasa Mempersepsikan tingkat resiko yang tinggi

Menekankan pentingnya sumber informasi informal Menggunakan harga sebagai dasar penilaian kualitas.

Melihat beberapa kesulitan yang akan dihadapi konsumen tersebut, manajemen perlu segera merespon dengan beberapa kebijakan seperti :

Mereduksi kompleksitas jasa

Kesulitan dalam memajang jasa dan mendiverensiasikan jasa inovasi jasa sukar dipatenkan

Penekanan petunjuk fisik (tangible cues) Memfasilitasi rekomendasi dari mulut ke mulut

b. Inseparability

Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi. Sedangkan jasa dijual lebih dulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama.

implikasi :

Interaksi antara produsen dan konsumen merupakan faktor penting yang menentukan kepuasan konsumen

Karena waktu terjadi proses produksi ada konsumen lain yang berada disitu, maka perilaku mereka akan mempengaruhi terhadap jasa yang diberikan.

Perkembangan atau pertumbuhan jasa sulit diwujudkan Implikasi bagi penyedia jasa :

Melatih agar staf dapat berinteraksi secara efektif

Mencegah agar konsumen tidak mengganggu konsumen lain, misal antara perokok dengan yang tidak perokok

Pertumbuhan dapat difasilitasi dengan pelatihan, fasilitas yg bisa melayani pelanggan yg lebih besar, bekerja lebih cepat

c. Variability/heterogeneity

Jasa bersifat sangat variabel karena merupakan non standardized output, artinya banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan, dan dimana jasa tersebut diproduksi.

Variabilitas kualitas jasa tergantung :

Beban kerja perusahaan

Pengurangan dampak variabilitas kualitas jasa melalui strategi :

Berinvestasi dalam seleksi, motivasi, dan pelatihan karyawan agar karyawan mematuhi prosedur standar dan menangani permintaan yang unpredictable

Melakukan service customization, artinya meningkatkan interaksi antara penyedia jasa dengan pelanggan sehingga jasa yang diberikan dapat disesuaikan dengan kebutuhan dan keinginan pelanggan.

d. Perishability

Perishability berarti jasa tidak tahan lama dan tidak dapat disimpan. Bila permintaan bersifat konstan, kondisi tersebut tidak menyebabkan masalah. Namun kenyataanya permintaan terhadap jasa sangat fluktuasi. Kegagalan melayani pada permintaan puncak, akan menyebabkan ketidakpuasan pelanggan. Dalam manajemen permintaan alternatif yang bisa digunakan :

Mengurangi permintaan pada periode permintaan puncak, dengan menerapkan differential pricing.

Meningkatkan permintaan pada periode permintaan sepi, dengan cara menurunkan harga

Menerapkan system antrian, sehingga pelanggan harus menunggu untuk dilayani

e. Lack of ownership

2.3.1.2. Klasifikasi Jasa

Jasa atas Dasar Segmen Pasar

1. Jasa yang ditujukan pada konsumen akhir

Misal : taksi, asuransi jiwa, pendidikan, salon kecantikan, 2. Jasa yang ditujukan pada konsumen organisasional

Misal : biro periklanan, jasa akuntansi dan perpajakan, konsultasi manajemen

Jasa atas Dasar Ketrampilan Penyedia Jasa

1. Professional Service

Untuk bisa menyediakan jasa ini seseorang harus melalui pendidikan formal pada jenjang tartertu.

Misal : konsultan manajemen, konsultan hukum, konsultan perpajakan, konsultan sistem informasi, pelayanan dan perawatan kesehatan, jasa arsitektur

2. Non-professional Service

Untuk bisa menyediakan jasa ini seseorang tidak perlu melalui pendidikan formal tertentu.

Misal : jasa sopir taksi, tukang parkir, pengantar surat, penjaga malam, keamanan, tukang ojek

Jasa Atas Dasar Tingkat Kontak Penyedia Jasa dengan Pelanggan

1. High Contact Service

Yaitu jasa yang dikonsumsi dengan frekuensi yang tinggi atau memerlukan waktu yang lama untuk dapat menyelesaikan suatu jasa tertentu.

2. Low Contact Service

Yaitu jasa yang dikonsumsi dengan frekuensi yang rendah atau jasa ini jarang sekali digunakan.

Misal : bioskop, jasa pos

Jasa atas dasar Tingkat Keberwujudan

1. Rented goods service

Konsumen menyewa dan menggunakan produk berdasar tarif yang disepakati selama jangka waktu tertentu. Konsumen hanya dapat menggunakan produk tersebut, karena pemilikannya tetap ada pada perusahaan yang menyewakan produk tersebut. Misal rental mobil, persewaan VCD/DVD, persewaan apartemen

2. Owned goods service

Produknya konsumen direparasi, ditingkatkan kinerjanya dan dirawat oleh perusahaan jasa. Jenis jasa ini juga menyangkut perubahan bentuk pada produk yang dimiliki konsumen. Misal jasa reparasi, jasa pencucian mobil, perawatan taman, pencucian pakaian

3. Non goods service

Jasa personal bersifat intangible (tidak berbentuk produk fisik/tidak dapat diraba). Misal supir, dosen, tutor, baby sitter, pemandu wisata, penerjemah, ahli kecantikan

Jasa atas dasar Sifat Tindakan Jasa

1. Tangible action

a. Jasa ditujukan pada tubuh manusia

o Perawatan kesehatan o Transportasi penumpang o Salon kecantikan

o Klinik kebugaran o Jasa potong rambut

b. Jasa ditujukan pada benda

o Angkutan barang

o perbaikan peralatan industri o jasa penjagaan

o binatu

o perawatan taman

2. Intangible action

a. Jasa ditujukan pada pikiran manusia

o pendidikan o penyiaran o jasa informasi o bioskop o siaran televisi o museum

b. Jasa ditujukan pada aset terdidik berwujud

o perbankan

o keamanan

o asuransi

Jasa atas dasar Tujuan Organisasi

Berdasarkan tujuan organisasi jasa dapat diklasifikasikan menjadi commercial service dan non profit cervice

1. Commercial service

Yang termasuk jasa ini misalnya :

a.Perumahan atau penginapan, meliputi penyewaan apartemen, hotel, motel, vila, losmen, cottage dan rumah

b. Operasi rumah tangga, meliputi utilitas, perbaikan rumah, reparasi peralatan rumah, pertamanan, cleanning service

c. Rekreasi dan hiburan

d. Personal care seperti laundry, perawatan kecantikan

e. Perawatan kesehatan, meliputi segala macam jasa medis dan kesehatan f. Pendidikan swasta

g. Asuransi, perbankan dan lembaga finansial lainnya

h. Transportasi, meliputi jasa angkutan orang dan angkutan barang i. Komunikasi

j. Bisnis dan jasa profesional lainnya 2. Non profit cervice

2.3.2. Bauran Pemasaran Jasa

Bank Rakyat Indonesia sebagai salah satu bank milik pemerintah yang sangat memperhatikan kepentingan dan kepercayaan konsumennya, melaksanakan program peningkatan bauran pemasaran jasa keuangan dengan tujuan akhir untuk menciptakan kepuasan konsumen.

Konsep bauran pemasaran jasa pada hakekatnya sama dengan konsep bauran pemasaran barang. Dimana dalam kedua hal tersebut, pemasar harus mampu memilih dan menganalisis pasar sasarannya. Sehingga perumusan bauran pemasaran jasa yang dilakukan oleh perusahaan benar-benar mengacu kepada pasar sasaran. Dalam bauran pemasaran jasa penggunaan 4P (Product, Price, Place dan Promotion) kurang memadai, karena karakteristik jasa memiliki

unsur-unsur: intangibility (tidak berwujud), inseparability (tidak dapat dipisahkan), variability (beraneka ragam), perishability (mudah lenyap).

Perlu dikemukakan bahwa "bauran pemasaran jasa adalah alat-alat pemasaran yang terdiri dari tujuh elemen yaitu product (service), price, place, promotion, people, physical evidence, dan process yang semua

Adapun ketujuh unsur bauran pemasaran jasa tersebut dibagi atas bauran pemasaran konvensional dan non konvensional. Bauran pemasaran konvensional terdiri dari :

a. Produk (Product); merupakan barang fisik, jasa ataupun kombinasi keduanya, yang ditawarkan kepada pasar sasaran. Produk merupakan elemen marketing mix yang pertama yang perlu kita ketahui, untuk dapat menyusun bauran

pemasaran selanjutnya yang sesuai dengan jenis produk tersebut.

b. Harga/tarif (Price); merupakan sejumlah uang yang harus dikeluarkan pelanggan untuk memperoleh produk hasil perusahaan. Dalam mempertimbangkan harga harus diperhatikan tingkat permintaan produk, perkiraan biaya produksi, harga produk pesaing, situasi dan kondisi persaingan serta pasar sasaran.

c. Tempat (Place); merupakan perencanaaan dan pelaksanaan program penyaluran produk melalui lokasi pelayanan yang tepat, sehingga produk berada pada tempat yang tepat, pada waktu yang tepat dengan jumlah yang tepat sesuai dengan kebutuhan dan keinginan konsumen. Untuk produk industri manufaktur place diartikan sebagai saluran distribusi. Sedangkan untuk produk industri jasa place diartikan sebagai tempat pelayanan jasa/Lokasi pelayanan jasa yang digunakan dalam memasok jasa kepada pelanggan yang dituju merupakan keputusan kunci. Keputusan mengenai lokasi pelayanan yang akan digunakan melibatkan pertimbangan bagaimana penyerahan jasa kepada pelanggan dan dimana itu akan berlangsung.

perusahaan dalam upaya menginformasikan produk kepada para pelanggan (konsumen), sehingga para pelanggan (konsumen) termotivasi/terdorong untuk melakukan pembelian.

Sedangkan bauran pemasaran non konvensional terdiri dari :

a. Orang (People); adalah orang-orang yang terlibat langsung dalam menjalankan segala aktifitas perusahaan, dan merupakan faktor yang memegang peranan penting bagi semua organisasi. Dalam perusahaan jasa unsur people ini bukan hanya memainkan peranan penting dalam bidang produksi atau operasional saja, tetapi juga dalam melakukan hubungan kontak langsung dengan konsumen. Perilaku orang-orang yang terlibat langsung ini sangat penting dalam mempengaruhi mutu jasa yang ditawarkan dan image perusahaan jasa yang bersangkutan.

b. Sarana Fisik (Physical Evidence); merupakan suatu hal yang secara nyata turut mempengaruhi keputusan konsumen, untuk membeli dan menggunakan produk jasa yang ditawarkan. Unsur-unsur yang termasuk di dalam physical evidence antara lain lingkungan phisik, dalam hal ini bangunan fisik, peralatan,

perlengkapan, penampilan karyawan dan lain sebagainya. Selain itu atmosfir dari perusahaan yang menunjang seperti visual, aroma, suara, tata ruang, dll. c. Proses (Process); mempunyai arti suatu upaya perusahaan, dalam menjalankan

Akan tetapi Lovelock dan Wright (1999) mengelompokan jasa keuangan termasuk bank merupakan proses jasa yang berbasis orang (people processing) dan ditunjang oleh prasarana fisik (physical evidance), serta proses pelayanan (service process) yang umumnya disebut bauran pemasaran non convensional (non convensional marketing mix-3P). Karena itu bauran pemasaran untuk jasa keuangan yang dimaksud dalam penelitian ini mengacu pada pendapat Lovelock dan Wright, yaitu bauran pemasaran non convensional (people, physical evidance, dan process). Melalui perumusan bauran pemasaran non convensional yang berorientasi kepada kebutuhan dan keinginan konsumen maka diharapkan akan mampu meningkatkan kepuasan konsumennya. Pada dasarnya Kepuasan konsumen merupakan fungsi kedekatan antara harapan konsumen (Consumer Expectation) dengan bauaran pemasaran non convensional yang dirasakan

konsumen (Perceived Performance) seperti yang dikemukakan oleh Kotler (2000 : 197). Hal ini dapat dijelaskan : bahwa kepuasan para konsumen (S) merupakan fungsi dari kedekatan antara harapan para konsumen ( E ) dengan prestasi bauran pemasaran non konvensional yang dirasakan oleh para konsumen (P), seperti diformulasikan sebagai berikut :

S = f ( E, P )

Melalui perumusan bauran pemasaran non convensional yang berorientasi kepada kebutuhan dan keinginan para pelanggan (nasabah) maka diharapkan akan mampu meningkatkan kepuasan konsumen tersebut di masa yang akan datang.

Lovelock (1999) menyatakan bahwa “ customer satisfaction is a short term emotional reaction to a specific service performance”. Kepuasan konsumen

merupakan luapan emosi jangka pendek dari konsumen dalam merespon kinerja jasa yang diberikan oleh penyedia jasa secara spesifik. Secara spesifik di sini dapat digaris bawahi, yaitu kinerja bauran pemasaran non convensional nya, sehingga semakin sesuai kinerja bauran pemasaran non convensional dengan harapan konsumen, maka konsumen akan merasakan kepuasan atas jasa yang diberikan. Sedangkan Heskett at.al dalam Supranto (2001) menyatakan terdapat hubungan antara kepuasan dengan nilai jasa (customer satisfaction linked to service value), semakin sesuai nilai jasa yang diharapkan konumen dengan nilai

BAB III

KERANGKA KONSEPTUAL

Bagi sebuah bank tidaklah cukup memberikan jasa-jasa keuangan saja, tetapi cara dan mutu pemberian jasa-jasa itu adalah penting. Bank harus beroperasi secara sehat, sehingga kepentingan semua pihak terjaga dan kelanjutan hidup bank terjamin. Hal ini hanya dapat dicapai dengan kebijaksanaan dan praktek-praktek yang pandangan jauh ke depan.

Salah satu strategi ungulan yang dianggap tepat oleh Bank Rakyat Indonesia untuk memasarkan produk Britama dengan menggunakan analisis SWOT yaitu bagaimana perusahaan melihat keunggulan dan kelemahan yang dimiliki produk Britama akibat pengaruh dari dalam perusahaan dan bagaimana perusahaan melihat peluang dan ancaman dari lingkungan luar yang perlu diketahui untuk menyusun strategi lain yang lebih baik yang pada gilirannya BRI Cabang Binjai dapat tetap eksis, sehingga perubahan yang terjadi tidak merupakan rintangan atau ancaman, tetapi dapat menjadi peluang untuk mengembangkan usaha dan memperoleh keuntungan yang besar.

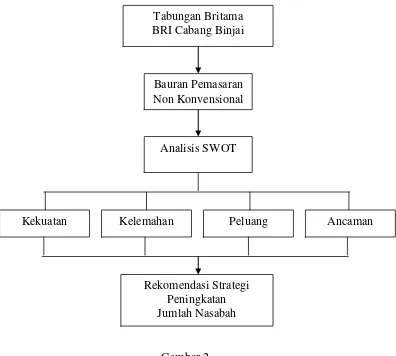

Dalam penelitian ini, data yang diperoleh dari kuesioner kepada nasabah Tabungan Bank BRI Cabang Binjai. Kuesioner yang disebarkan akan mengukur respon nasabah terhadap kinerja bauran pemasaran non konvensional. Kemudian setelah mengetahui respon nasabah baru, akan diketahui penyebab menurunnya pertumbuhan jumlah nasabah Tabungan Bank BRI Cabang Binjai. Setelah itu peneliti akan menyusun rekomendasi strategi dalam meningkatkan kinerja bauran pemasaran non konvensional pada produk tabungan Bank BRI Cabang Binjai. Secara ringkas uraian kerangka konseptual dapat dilihat pada Gambar 2.

Gambar 2.

Kerangka Konseptual Penelitian

Kekuatan Kelemahan Peluang Ancaman

Tabungan Britama BRI Cabang Binjai

Analisis SWOT Bauran Pemasaran Non Konvensional

BAB IV

METODOLOGI PENELITIAN

4.1. Metode Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif, yaitu suatu metode yang dilakukan untuk mengumpulkan, menabulasi, mengklarifikasi dan menginterprestasikan data sesuai keperluan yang diinginkan (Azwar, 2001). Dengan melakukan pendekatan penelitian melalui studi kasus terhadap pertmbuhan jumlah nasabah di BRI Cabang Binjai. Sifat dari penelitian ini adalah deskriptif eksplanatori yakni memberikan gambaran secara mendetail tentang latar belakang, sifat dan karakter yang khas dari kasus yang akan diteliti.

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kantor BRI Cabang Binjai yang terletak di Jl. Sutomo No. 6 Binjai. Waktu penelitian selama 16 (enam belas) minggu mulai bulan Nopember 2011 hingga Februari 2012.

4.3. Populasi dan Sampel

4.3.1. Populasi

Cabang Binjai pada tahun 2011 mulai bulan Januari hingga Juli 2011 sebanyak 524 orang.

4.3.2. Sampel

Menurut Sugiyono (2006), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi tersebut. Metode pengambilan sampel yang digunakan adalah probability sampling, dengan teknik pengambilan sampel pada penelitian ini dilakukan melalui random sampling, yaitu pemilihan sampel yang dilakukan secara acak. Nasabah yang telah terpilih secara acak, kemudian diberikan kuesioner yang diantar oleh petugas pembagi atau penyebar kuesoiner kerumah sesuai alamat yang terdata. Nasabah yang akan dijadikan sampel adalah nasabah yang membuka rekening Britama pada tahun 2011 hingga bulan Juli yakni sebanyak 524 yang berlokasi di Kota Binjai. Menurut Slovin dalam Umar (2008) penentuan besar sampel dapat dilakukan dengan rumus :

N

e = Persen Kelonggaran Ketidaktelitian (10%)

524

4.4. Cara Pengumpulan Data

a. Wawancara (interview), dengan pimpinan cabang Bank BRI Cabang Binjai mengenai pelaksanaan bauran pemasaran.

b. Daftar Pertanyaan (Questionaire) yang diberikan kepada nasabah sebanyak 84 responden.

c. Studi Dokumentasi, dengan mengumpulkan dan mempelajari data serta informasi dari Bank BRI seperti laporan pertumbuhan nasabah serta dokumen-dokumen yang berkaitan dengan penelitian.

4.5. Jenis dan Sumber Data

a. Data Primer, diperoleh dari wawancara (interview) dan daftar pertanyaan (questionaire) yang diberikan kepada nasabah yang menjadi responden.

b. Data Sekunder, diperoleh dari studi dokumentasi.

4.6. Analisis Data

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1. Sejarah Singkat Perusahaan

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum

Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pendiri Bank Rakyat Indonesia yaitu Raden Aria Wirjaatmadja pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 Tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dengan adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 Tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No.

9 Tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rular, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 Tahun 1967 tentang Undang-Undang Pokok Perbankan dan Undang No. 13 Tahun 1968 tentang Undang-Undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-Undang No. 21 Tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 Tahun 1992 dan Peraturan Pemerintah RI No. 21 Tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan pemerintah.

PT. BRI (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar.

Inspeksi /SPI, 170 Kantor Cabang (Dalam Negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P. Point, 3.705 BRI Unit dan 357 Pos Pelayanan Desa.

5.2. Visi dan Misi Perusahaan

5.2.1. Visi Perusahaan

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan Nasabah.

5.2.2. Misi Perusahaan

Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

5.3. Struktur Organisasi Perusahaan

Struktur Organisasi yang digunakan PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Binjai adalah Struktur Organisasi Lini yaitu dimana asas kesatuan komando tetap dipertahankan dan pelimpahan wewenang berlangsung secara vertikal dari pimpinan ke bawahannya yang bertugas hanya untuk memberikan bantuan, pemikiran, saran-saran, data informasi dan pelayanan kepada pimpinan sebagai bahan pertimbangan untuk menetapkan keputusan dan kebijakannya.

Adapun bentuk struktur organisasi PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Binjai adalah sebagai berikut :

1. Pimpinan Cabang (Pinca) 2. Analis Kredit

3. Teller

4. Customer Service (Pelayanan Nasabah)

5.4. Uraian Tugas

Uraian tugas masing-masing bagian pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Binjai, antara lain :

a. Pimpinan Cabang (Pinca)

Tugas pokoknya adalah :

1. Memeriksa kebenaran pengisian dan formulir-formulir permohonan pinjaman atau register SKPP.

2.Mendisposisi berkas permohonan pinjaman untuk diperiksa ke lapangan oleh Account Officer.

4.Memastikan masa proses penyelesaian permohonan sesuai ketentuan. 5.Memutus permohonan pinjaman sebagai pemrakarsa maupun pemutus

sesuai batas kewenanganya.

6.Menerima, memeriksa dan menandatangani kuitansi Pinjaman.

7.Melakukan verifikasi akhir kuitansi realisasi Pinjaman yang telah diverifikasi oleh Administrasi Kredit.

8.Memberikan putusan atas usulan Pinjaman yang diajukan pejabat pemrakarsa pada BRINETS sebagai pejabat pemutus sesuai kewenangan. 9.Menandatangani prin out data statis pinjaman debitur sebagai signer serta

mencocokkannya dengan data yang ada pada screen data statis. b. Analis Kredit

Tugas Analis Kredit adalah sebagai berikut :

1. Melakukan pemeriksaan usaha dan agunan debitur. 2. Membuat analisis kelayakan usaha.

3. Mengusulkan putusan pinjaman.

4. Menyerahkan berkas permohonan Pinjaman kepada Administrasi Kredit. 5. Pengisian data pinjaman debitur berdasarkan hasil analisa pada Model 70/75 dan Model melalui BRINETS untuk melakukan Approval sebagai pejabat pemrakarsa.

6. Penandatanganan persetujuan atau penolakan atas usulan Pinjaman debitur pada Model 70/75 dan Model lainnya maupun pada BRINETS. 7. Menandatangani data statis pinjaman sebagai checker.

c. Teller

Tugas Teller adalah sebagai berikut :

1.Menerima kuitansi pencairan pinjaman dari Pimpinan Cabang dan tanda identitas debitur.

2.Meminta debitur untuk menandatangani kuitansi pencairan serta mencocokan tanda tangan debitur pada kuitansi dengan identitas debitur. 3.Menjelaskan kepada debitur Pinjaman yang akan direalisasi.

4.Membuku/memvalidasi kuitansi realisasi pinjaman pada BRINETS. 5. Mengesahkan dan memvalidasi kuitansi realisasi pinjaman.

6.Menyerahkan uang, kuitansi lembar-2 dan tanda identitas kepada debitur. 7.Menyerahkan kuitansi lembar-1 dan 3 kepada Administrasi Kredit. d. Administrasi Kredit (Customer Service/ Pelayanan Nasabah)

Tugas Administrasi Kredit adalah sebagai berikut :

1.Menginformasikan kepada debitur segala hal yang menyangkut persyaratan dan ketentuan – ketentuan umum pinjaman.

2.Mengidentifikasi calon debitur melalui BRINETS, apakah calon debitur termasuk atau tidak dalam Daftar Hitam (Black List).

3.Pengisian/pencairan data debitur pada BRINETS untuk data CIF (Customer Information File) bagi debitur baru ataupun lama.

4.Menerima berkas permohonan pinjaman dari Account Officer.

8.Meng-entry kelengkapan data termasuk data agunan pada BRINETS berdasarkan sumber data dari hasil analisis pemrakarsa (Model 70/75 dan Model lainnya Pinjaman) yang telah mendapat putusan pejabat pemutus Pinjaman yang berwenang, diluar data pinjaman yang harus dikerjakan oleh Account Officer.

9.Mencetak data statis pinjaman dan menandatanganinya sebagai maker. 10. Mengelola register-register Pinjaman.

11. Membuat kuitansi pencairan Pinjaman.

12. Melakukan verifikasi awal atas kuitansi realisasi yang telah divalidasi oleh Teller.

13. Mengarsipkan kuitansi pencairan dan berkas Pinjaman.

5.5. Pelaksanaan Bauran Pemasaran di BRI Cabang Binjai

Kebijakan bauran pemasaran baik konvensional maupun non konvensional yang dijalankan perusahaan bertujuan untuk meningkatkan jumlah tabungan dan juga meningkatkan jumlah nasabah, dari hasil wawancara dengan Pimpinan Cabang BRI Cabang Binjai, pelaksanaan bauran pemasaran diuraikan sebagai berikut :

a. Pelaksanaan Bauran Pemasaran Produk

produk – produk jasa yang ditawarkan Bank BRI sudah cukup baik. Bank BRI melaksanakan diversifikasi produk. Dimana jasa – jasa perbankan yang ditawarkan sangat bervariasi dan disesuaikan dengan kebutuhan dan keinginan konsumen atau nasabah. Di dalam memasarkan produknya Bank BRI telah mengorientasikan kepada kepentingan dan keinginan nasabah. Karena pihak Bank BRI menyadari bahwa dalam memberikan pelayanan kepada konsumen, ternyata bukanlah suatu yang mudah, karena pelayanan inilah yang menjadi penilaian bagi konsumen sehingga merupakan hal yang vital.

Untuk memasarkan suatu produk, Bank BRI melakukan riset pasar / market share terlebih dahulu dimana hal ini merupakan hal penting dari keberhasilan

pemasaran produk tersebut. Disamping itu nama – nama produk BANK BRI dibuat secara sederhana sehingga masyarakat dapat lebih gampang menyebut dan mengingatnya.

b. Pelaksanaan Bauran Pemasaran Harga

Masalah harga pada nasabah perbankan diartikan sebagai tingkat bunga / tarif jasa. Oleh karena itu dalam menentukan tingkat bunga / tarif jasa ini perusahaan harus jeli memantau situasi dan kondisi pasar.

Maka dari itu tingkat suku bunga yang ditawarkan harus disesuaikan dengan yang ditawarkan oleh perusahaan sejenis, sehingga nantinya perang tarif yang menjurus kepada persaingan yang tidak sehat dapat dihindarkan.

pada saat itu, maka dari itu perkembangan tingkat suku bunga yang dialami oleh Bank BRI Cabang Binjai sudah cukup baik.

c. Pelaksanaan Bauran Pemasaran Lokasi

Keunggulan kualitas dalam industri perbankan akan sangat tampak jelas pada unit – unit operasional yang berhubungan dengan para nasabah, dalam hal ini adalah kantor – kantor cabang dan unit bank yang terletak pada tempat stategis.

Cabang Bank BRI merupakan ujung tombak seluruh kegiatan strategis yang sedang dan telah dilaksanakan perbankan di dalam aktifitasnya secara keseluruhan. Untuk itu agar dapat memainkan peranan yang handal dan berkualitas setiap kantor unit harus dapat menampilkan citra dari banknya. Pada Bank BRI Cabang Binjai sudah tampil cukup baik. Kegiatan operasional berjalan dengan baik pada hari – hari kerja. Namun sering terlihat antrian yang panjang ditengah kesibukan dalam melayani nasabah. Hal ini karena terbatasnya dukungan jumlah karaywan yang terdiri dari 2 (dua) orang teller dan 2 (dua) orang customer service.

Untuk itu ATM dapat menjalankan fungsinya sebagai perwakilan dari bank dalam melayani nasabahnya atau sebagai saluran distribusi.

Meskipun kemampuan ATM sekarang ini tidak hanya terbatas pada pengambilan uang saja, akan tetapi kegiatan tersebutlah yang paling banyak dilakukan para nasabah. Oleh karena itu, walaupun memahami keinginan nasabahnya akan produk –produk (fasilitas) yang memenuhi kebutuhan mereka, namun apabila fasilitas fisik atau saluran distribusi yang dimiliki tidak mendukung akan menurunkan nilai dari produk tersebut.

Ditambah lagi menurut hasil survey ternyata nasabah lebih tertarik kepada Bank yang memiliki jaringan ATM yang banyak sehingga mereka dapat melakukan transaksi keuangan dimana saja dan kapan saja.

Hal ini dapat mengakibatkan para calon nasabah merasa enggan untuk menjadi nasabah pada Bank BRI. Jadi dapat disimpulkan bahwa kegiatan Bank BRI Cabang Binjai belumlah optimal, sehingga para calon nasabah merasa enggan untuk menjadi nasabah pada Bank BRI.

d. Pelaksanaan Bauran Pemasaran Promosi

Kegiatan promosi yang dilakukan oleh Bank BRI Cabang Binjai apabila dianalisa dari segi publisitas melalui media massa yang ada cukup rendah (hanya dilakukan pada saat – saat tertentu saja). Namun di sisi lain pembuatan papan reklame yang tersebar di wilayah tersebut dan pembuatan brosur – brosur mengenai produk – produk tabungan yang ditawarkan sudah cukup memadai.

dibutuhkan variable lain yang bertujuan untuk membuat dan meyakini para calon nasabah lain yang bertujuan untuk membuat para calon nasabah mempercayai dan meyakini akan janji perusahaan dan memperoleh manfaat yang diperoleh dari produk tersebut.

Strategi pemasaran yang umum harus ditambah dengan variabel strategi people, fisik, dan proses yang bertujuan untuk mempengaruhi keputusan para

calon nasabah agar mempercayai dan meyakini produk – produk yang ditawarkan dan manfaat yang akan diterima.

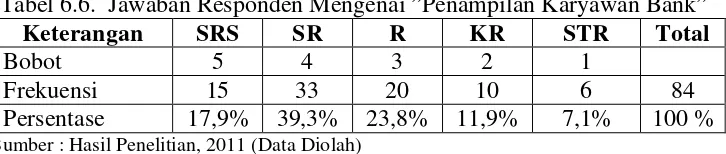

a. Performance Customer Service Bank BRI

Pada Bank Rakyat Indonesia yang bertugas sebagai customer service disebut dengan Administrasi Kredit. Dari segi penampilan belum dikatakan baik karena belum memiliki pakaian standar atau seragam. Padahal keseragaman pakaian diperlukan untuk menunjang penampilan dan kerapian karyawan. Sikap dalam melayani nasabah sudah cukup baik namun harus lebih ditingkatkan agar nasabah merasa lebih nyaman. Disamping itu ada beberapa hal yang kurang disiplin antara lain: banyak yang belum menggunakan nama dada, masih kurang dalam membantu nasabah mengisi formulir, menanyakan kebutuhan nasabah yang lainnya, juga dalam menanggapi permintaan dan keluhan para nasabah dan yang paling kurang adalah diakhiri pelayanan.

b. Performance Teller Bank BRI

melayani terus menerus dibenahi agar tercipta image kepada semua nasabah yang seragam tentang pelayanan dari teller Bank BRI

c. Performance Satpam Bank BRI

Bank Rakyat Indonesia yang merupakan salah satu bank yang terbesar di Indonesia, ternyata di kantor cabangnya yaitu di Bank BRI Cabang Binjai belum memiliki tenaga keamanan yang memadai. Padahal bank merupakan salah satu bidang usaha yang selalu berhubungan dengan keuangan yang tentunya memerlukan fasilitas keamanan yang baik. Keberadaan tenaga keamanan atau satpam sangat diperlukan pada setiap bank. Selain menjaga keamanan bank dan nasabah, juga diperlukan untuk mengatur perpakiran dan memberi informasi kepada nasabah bank. Dengan adanya fasilitas keamanan yang baik, maka nasabah akan merasa aman dan nyaman dalam melakukan transaksi keuangan di bank.

d. Performance Ruangan Bank BRI

e. Performance Banking Hall Bank BRI

BAB VI

ANALISIS DAN PEMBAHASAN

6.1. Identitas Responden (Nasabah)

Bagian pertama dari kuesioner yang disebarkan memberi gambaran mengenai profil responden, yang diuraikan pada Tabel 6.1.

Tabel 6.1. Profil Responden

Kriteria Keterangan N %

Sumber : Hasil Penelitian, 2011 (Data Diolah)

6.2. Deskripsi Jawaban Responden

6.2.1. Orang (People)

Orang (people) yang terlibat langsung dalam menjalankan segala aktifitas perusahaan, dan merupakan faktor yang memegang peranan penting bagi semua organisasi. Dalam perusahaan perbankan unsur people ini bukan hanya memainkan peranan penting dalam bidang produksi atau operasional saja, tetapi juga dalam melakukan hubungan kontak langsung dengan nasabah. Perilaku orang-orang yang terlibat langsung ini sangat penting dalam mempengaruhi mutu jasa yang ditawarkan dan image perusahaan perbankan yang bersangkutan. Pada indikator orang terdiri dari 3 (tiga) pertanyaan.

a. Hasil jawaban pertanyaan pertama yakni “Bagaimana menurut Bapak/Ibu

keramahan karyawan bank ?” sebanyak 65,4% responden menyatakan

“Ramah (R)”, dan sebanyak 4,8% menyatakan “Sangat Ramah Sekali (SRS)”. Untuk lebih jelasnya dapat dilihat pada Tabel 6.2.

Tabel 6.2. Jawaban Responden ”Keramahan Karyawan Bank”

Keterangan SRS SR R KR STR Total

Bobot 5 4 3 2 1

Frekuensi 4 20 55 3 2 84

Persentase 4,8% 23,8% 65,4% 3,6% 2,4% 100%

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Tak dipungkiri, ketika menjumpai para karyawan bank yang ramah, nasabah akan merasa nyaman. Setidaknya keramahan para karyawan bank mampu mengurangi stress atau masalah yang mungkin dihadapi nasabah. Dengan keramahan dalam melayani nasabah, nasabah diharapkan menjadi pelanggan yang baik dan loyal.

b. Hasil jawaban atas pertanyaan kedua yakni “Bagaimana menurut

Bapak/Ibu penjelasan karyawan bank ketika melakukan transaksi ?” sebanyak 40,5% responden menyatakan “jelas” dan 22,6% menyatakan

“kurang jelas”. Untuk lebih jelasnya dapat dilihat pada Tabel 6.3. Tabel 6.3. Jawaban Responden ”Penjelasan karyawan bank ketika

melakukan transaksi”

Keterangan SJS SJ J KJ STJ Total

Bobot 5 4 3 2 1

Frekuensi 6 13 34 19 12 84

Persentase 7,1% 15,5% 40,5% 22,6% 14,3% 100 %

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Dari Tabel 6.3. dapat dilihat bahwa penjelasan karyawan bank ketika melakukan transaksi sesuai dengan harapan sebagian besar pelanggan. Penjelasan dari karyawan BRI Cabang Binjai sudah cukup baik. penjelasan karyawan bank yang tepat dan mudah dimengerti akan memberi kenyamanan pada nasabah. BRI melalui training atau pelatihan kepada karyawannya sebagai bentuk upaya peningkatan kemampuan karyawan salah satunya mengenai kemampuan memberikan penjelasan yang jelas dan mudah dimengerti.