ANALISIS TINGKAT SUKU BUNGA BANK INDONESIA SEBAGAI INSTRUMEN KEBIJAKAN MONETER

DI INDONESIA (PERIODE 2005.07-2012.12)

Oleh

MELA MARDANI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS TINGKAT SUKU BUNGA BANK INDONESIA SEBAGAI INSTRUMEN DALAM KEBIJAKAN MONETER

DI INDONESIA PERIODE 2005:07-2012:12

oleh

MELA MARDANI

ABSTRAK

Tujuan tunggal kebijakan moneter BI terangkum dalam kerangka strategis penargetan inflasi (inflation targeting). Dalam penerapan penargetan inflasi, kerangka kebijakan moneter dijalankan dengan pendekatan berdasarkan suku bunga sebagai sasaran operasionalnya, yang kemudian mendorong para ekonom untuk melakukan studi/penelitian.

Penelitian ini bertujuan untuk menganalisis pengaruh variabel inflasi, pertumbuhan ekonomi, nilai tukar dan interest differential rate terhadap BI rate

di Indonesia periode 2005:07-2012:12. Alat analisi yang digunakan adalah VECM yang mencakup Uji hasil regresi VECM, Impulses Response Function

dan Variance Decomposition. Penelitian ini menggunakan data time series

bulanan yang diperoleh dari Bank Indonesia dan sejumlah publikasi lainnya. Berdasarkan hasil regresi VECM, dalam jangka pendek variabel inflasi dan nilai tukar berpengaruh signifikan dan dalam jangka panjang semua variabel berpengaruh signifikan, selanjutnya dari hasil Impulse Response

Function menunjukkan bahwa shock inflasi dan interest differential rate

direspon naik pada bulan awal sedangkan nilai tukar dan pertumbuhan ekonomi direspon menurun pada awal bulan kemudian naik. Hasil Variance

Decomposition menunujukkan urutan kontribusi varian terbesar hingga terkecil

diberikan oleh perubahan pada tingkat nilai tukar, inflasi, interest differential

rate, dan pertumbuhan ekonomi terhadap BI rate.

Kata Kunci : BI rate, inflasi, pertumbuhan ekonomi, nilai tukar, interest

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 13

D. Kerangka Pemikiran ... 14

E. Hipotesis ... 17

F. Ruang Lingkup Penelitian ... 17

G. Sistematika Penulisan ... 19

II TINJAUAN PUSTAKA A. BI rate ... 20

B. Kebijakan Moneter ... 21

C. Teori Suku bunga ... 24

D. Inflasi... 26

E. Produk Domestik Bruto ... 29

F. Nilai Tukar (Kurs) ... 34

G. Suku bunga luar negeri... 37

H. Vector Autoregresion & Vector Error Correction Model ... 39

I. Tinjauan atas Hasil Penelitian Rujukan ... 42

III METODE PENELITIAN A. Jenis dan Sumber Data ... 47

B. Definisi Operasional Variabel ... 48

C. Metode Analisis ... 50

1. Uji Stasioneritas ... 50

2. Penentuan Lag Optimum... 52

3. Uji Kausalitas ... 52

4. Uji Kointegrasi ... 53

5. Model Estimasi Vector Error Correction Model ... 54

IV HASIL DAN PEMBAHASAN

A. Uji Stasionaritas (Unit root Test) ... 57

B. Penetapan Lag Optimal ... 59

C. Uji Kausalitas ... 60

D. Uji Kointegrasi ... 63

E. Estimasi Vector Error Correction Model ... 66

F. Impulse Responses dan Variance Decomposition ... 76

1. Impulse Responses ... 76

2. Variance Decomposition ... 87

V SIMPULAN DAN SARAN A. Simpulan ... 92

B. Saran ... 93 DAFTAR PUSTAKA

I. PENDAHULUAN

A. Latar Belakang

Kebijaksanan moneter mempunyai peranan yang sangat menentukan dalam pembangunan nasional bahwa sasaran pokok kebijaksanaa moneter adalah pemantapan stabilitas ekonomi yang senantiasa bertumpu pada trilogy

pembangunan yaitu pemerataan pembangunan dan hasil-hasilnya, Kebijakan moneter merupakan kebijakan otoritas moneter atau bank sentral dalam bentuk pengendalian besaran moneter (monetary aggregates) untuk mencapai

perkembangan kegiatan perekonomian yang diinginkan. Kebijakan moneter merupakan bagian integral kebijakan ekonomi makro yang dilakukan dengan mempertimbangkan siklus kegiatan ekonomi, sifat perekonomian suatu negara, serta faktor-faktor fundamental ekonomi lainnya.

Kebijakan moneter dengan tujuan stabilisasi nilai rupiah mulai diterapkan sejak tahun 2000. Tujuan tunggal kebijakan moneter BI tersebut terangkum dalam kerangka strategis penargetan inflasi (inflation targeting). Penargetan inflasi adalah sebuah kerangka kerja untuk kebijakan moneter yang ditandai dengan pengumuman kepada masyarakat tentang angka target inflasi dalam satu periode tertentu. Penargetan inflasi secara eksplisit menyatakan bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang rendah dan stabil.

Dalam penerapan penargetan inflasi, kerangka kebijakan moneter dijalankan dengan pendekatan berdasarkan harga besaran moneter kebijakan moneter dengan pendekatan harga menggunakan suku bunga sebagai sasaran operasionalnya.

Kebijakan moneter yang dijalankan di Indonesia adalah dengan cara menetapkan kisaran BI rate yaitu suku bunga kebijakan yang dikeluarkan Bank Indonesia sebagai acuan dalam menjalankan kebijakan moneter dengan tujuan kestabilan harga.

Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps). Dalam kondisi untuk

dari suku bunga pasar uang jangka pendek yang merupakan sasaran operasional kebijakan moneter.

Pengalaman buruk dibidang moneter terjadi yaitu saat krisis ekonomi dan moneter menimpa kawasan Asia termasuk Indonesia pada tahun 1997-1998. Terjadinya krisis regional di hampir semua belahan asia. Krisis ini di Indonesia ditandai dengan adanya penurunan secara drastis pada nilai tukar rupiah terhadap dollar dan memilki inflasi yang rendah, yang pada akhirnya membuat kinerja

perekonomian Indonesia banyak yang mengandalkan utang dalam dollar, dan

pemasukan dalam rupiah pun menjadi “collapse”. Kondisi perekonomian seperti

ini akan merambah ke semua sektor, likuidasi beberapa bank, penutupan beberapa perusahaan, PHK besar-besaran, dan harga-harga sembako yang semakin

melonjak. Sehingga krisis moneter ini akan memicu terjadinya krisis sosial di masyarakat, yang akhirnya juga dapat memicu krisis politik. Pada periode bulan Juli-Agustus 1997 pemerintah menerapkan kebijakan empat kali menaikkan tingkat suku bunga Bank Indonesia. Pergerakkan suku bunga Bank Indonesia menjadi tolak ukur bagi tingkat suku bunga lainnya hingga kenaikan suku bunga Bank Indonesia ini dengan sendirinya mendorong suku bunga dana antar bank dan suku bunga deposito.

Kenaikan suku bunga Bank Indonesia sebagai dampak dari kemungkinan

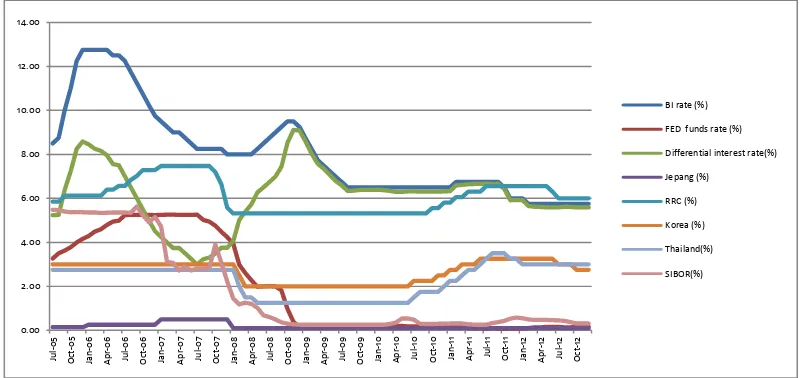

minus 1,07 %, Taiwan hanya sekitar minus 0,34 % dan Singapura 0,10 %. Yang tingkat bunganya menyaingi Indonesia hanyalah RRC yang 6,00 %. Dibawah ini menunjukkan grafik pergerakan suku bunga kebijakan beberapa negara serta ditampilkan selisih antara BI rate dan Fed Funds rate :

Sumber: Data diolah, Lampiran 2

Gambar 1 Tingkat Suku Bunga Kebijakan Negara-negara, serta Interest

Differential rate antara BI rate dengan Federal Funds rateAS

Bulan Juli 2005 Indonesia mematok suku bunganya tetap pada kisaran 8,50%. Hal tersebut masih sejalan dengan tingkat inflasi Indonesia, namun pada bulan-bulan berikutnya Bank Indonesia menaikkan suku bunga acuan tersebut mencapai 125 bps pada bulan November 2005 yaitu 12,75% yang pada bulan Oktober 2005 sebesar 11.00% akibat dari kenaikan inflasi yang tajam, sedangkan AS mematok suku bunganya sebesar 3.26% pada bulan Juli 2005 berfluktuasi naik pada setiap bulannya hingga mencapai 5.26% pada bulan Juli 2007 dan turun secara perlahan mencapai 0.97% pada bulan Oktober 2008 akibat krisis yang dialaminya hingga sekarang Bank Sentral AS tetap mempertahankan suku bunga tersebut karena merupakan titik puncak terendah selama periode-periode sebelumnya dan tidak

0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 Jul -05 O ct-05 Jan -06 A pr -06 Jul -06 O

ct-06 Jan-07

Apr -0 7 Jul -07 O ct-07 Jan -08 A pr -08 Jul -08 O ct-08 Jan -09 A pr -09 Jul -09 O

ct-09 Jan-1

0 A pr -1 0 Jul -1 0 O ct-1 0 Jan -1 1 Apr -1 1 Jul -1 1 O ct-1 1 Jan -1 2 A pr -1 2 Jul -1 2 O ct-1 2

BI rate (%)

FED funds rate (%)

Differential interest rate(%)

Jepang (%)

RRC (%)

Korea (%)

Thailand(%)

memungkinkan untuk menurunkan suku bunga kebijakannya yang dapat

menyebabkan makin melemahnya perekonomian, khususnya di sektor keuangan. Grafik tersebut menunjukkan bahwa pergerakan suku bunga Bank Indonesia sejalan dengan pergerakan Fed funds rate.

Perbedaan tingkat suku bunga dalam negeri dan luar negeri dapat memperlambat arus modal masuk maupun keluar, misalnya suku bunga dalam negeri lebih rendah daripada suku bunga luar negeri, maka para pemegang modal akan memindahkan modalnya, sehingga terjadi tekanan dalam nilai mata uang dalam negeri yang cenderung depresiasi. Menurut Laksmono, 2001 (dalam Erawati & Lewelyn, 2002) nilai suku bunga domestik di Indonesia sangat terkait dengan suku bunga internasional. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan internasional dan kebijakan nilai tukar yang fleksibel.

Untuk mengatasi hal tersebut Bank Sentral melakukan intervensi atau campur tangan dengan menaikkan suku bunga dalam negeri agar tidak terjadi pelarian modal keluar negeri (capital flight) karena suku bunga dalam negeri terlalu kecil.

Inflasi merupakan salah satu sasaran dalam perekonomian Indonesia. Pengujian empiris mengungkapkan bahwa pengaruh inflasi terhadap suku bunga mempunyai hubungan yang lebih stabil dibandingkan dengan agregat moneter. Upaya untuk menekan fluktuasi tingkat suku bunga tergantung pada keberhasilan

mengendalikan gejolak di pasar uang. Tingkat laju inflasi ditentukan oleh kekuatan permintaan dan penawaran terhadap barang dan jasa yang

mempengaruhi perilaku masyarakat tersebut adalah ekspektasi terhadap laju inflasi di masa yang akan datang.

Ekspektasi laju inflasi yang tinggi akan mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya menjadi asset riil, seperti tanah, rumah, dan barang-barang konsumsi lainnya. Begitu juga sebaliknya ekspektasi laju inflasi yang rendah akan memberikan insentif terhadap masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif. Ekspektasi masyarakat terhadap inflasi di masa yang akan datang antara lain dapat dilihat dari perkembangan suku bunga nominal. Suku bunga nominal ini mencerminkan suku bunga riil ditambah ekspektasi inflasi. Dengan demikian, perkembangan suku bunga nominal dapat digunakan sebagai indikator ekspektasi masyarakat.

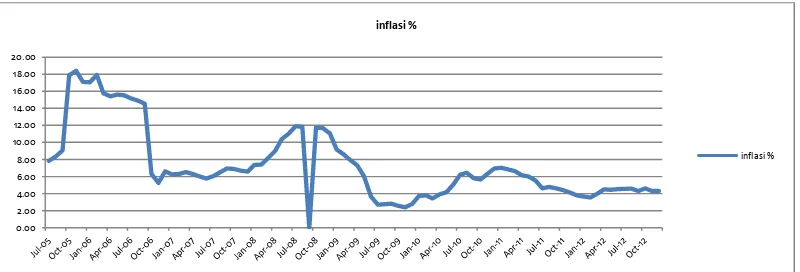

Sumber: Data Queri Statistik Ekonomi Keuangan Indonesia, BI, Data diolah

Gambar 2 Tingkat Inflasi di Indonesia

Gambar tersebut menunjukkan bahwa Indonesia memiliki tingkat inflasi yang berfluktuasi. Terlihat dari pergerakan grafik yang berubah-ubah setiap bulannya. Inflasi tertinggi terjadi di Indonesia, yaitu mencapai sebesar 18,38% (yoy) pada bulan November 2005. Selain karena kebijakan pengurangan subsidi minyak juga karena peningkatan harga minyak yang sangat tinggi, melonjaknya laju inflasi di Indonesia diantaranya dipicu pula oleh penyesuaian harga administered

barang-0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 20.00

inflasi %

barang lainnya. Peningkatan inflasi tersebut terjadi hingga bulan September 2006 mencapai 14,55% dan kemudian turun pada Oktober 2006 sebesar 6,29% karena telah terjadi kestabilan harga. Namun juga sempat naik kembali pada bulan September 2008 sebesar 12,14% diakibatkan oleh naiknya harga BBM yang memicu kenaikan harga pangan.

Kestabilan inflasi merupakan hal terpenting bagi Bank Indonesia. Apabila inflasi tidak dalam basis yang ditentukan maka Bank Indonesia akan mengintervensi melalui suku bunga kebijakan. Suku bunga nominal dinaikan pada saat inflasi meningkat yang akan mendorong masyarakat untuk melakukan investasi ke sektor produktif agar dapat memenuhi permintaan yang terjadi di pasar.

dalam upaya mempelajari pengaruh kebijakan moneter terhadap variable tujuan akhir (inflasi).

Seperti telah dikemukakan di atas, penentuan sasaran inflasi yang berakhirnya penentuan suku bunga nominal jangka pendek dilakukan dengan memperhatikan prospek ekonomi makro, dan karenanya didasarkan pada perkembangan dan proyeksi arah pergerakan ekonomi kedepan. Kebijakan moneter diarahkan untuk mengendalikan tekanan-tekanan inflasi dari sisi permintaan dan penawaran, sehingga penentuan BI rate itu berdasarkan perkiraan inflasi dan pertumbuhan ekonomi. Sasaran BI dalam melaksanakan kebijakan moneter selain inflasi adalah pertumbuhan ekonomi. Jika inflasi berada pada target yang ditentukan maka BI akan mengalihkan ke sasaran berikutnya yaitu pertumbuhan ekonomi. Sehingga penentuan BI rate dari sisi permintaan direpresentasikan oleh variabel

pertumbuhan ekonomi, yaitu peningkatan jumlah barang dan jasa yang diproduksi oleh kegiatan ekonomi dari waktu ke waktu. PDB harga konstan (riil) digunakan untuk menunjukkan laju pertumbuhan ekonomi secara keseluruhan atau setiap sektor dari tahun ke tahun.

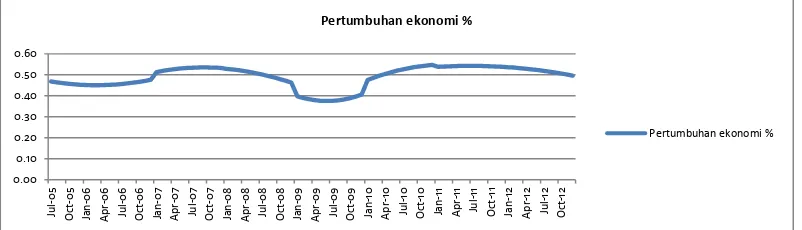

Sumber: Data Queri Statistik Ekonomi Keuangan Indonesia, BI. Data diolah.

Gambar 3 Tingkat Pertumbuhan Ekonomi di Indonesia 0.00 0.10 0.20 0.30 0.40 0.50 0.60 Ju l-0 5 Oc t-0 5 Jan -0 6 Ap r-0 6 Ju l-0 6 Oc t-0 6 Jan -0 7 Ap r-0 7 Ju l-0 7 Oc t-0 7 Jan -0 8 Ap r-0 8 Ju l-0 8 Oc t-0 8 Jan -0 9 Ap r-0 9 Ju l-0 9 Oc t-0 9 Jan -1 0 Ap r-10 Ju l-10 Oc t-10 Jan -1 1 Ap r-11 Ju l-11 Oct -1 1 Ja n-1 2 Ap r-12 Ju l-12 Oc t-12

Pertumbuhan ekonomi %

Grafik di atas dapat menjelaskan bahwa tingkat Pertumbuhan ekonomi di

Indonesia berfluktuasi setiap bulannya. Hal ini menunjukkan adanya peningkatan tingkat pertumbuhan ekonomi yang berubah-ubah yang sejalan dengan tingkat inflasi. Pada bulan November 2005 inflasi Indonesia mengalami peningkatan namun pertumbuhan ekonomi masih menunjukkan kinerja yang baik meskipun terjadi perlambatan, hal tersebut terjadi akibat kegiatan investasi yang tinggi dan kinerja ekspor yang mengalami perbaikan sehingga banyak modal yang masuk ke Indonesia. Bank Indonesia akan mengintervensi suku bunganya apabila

pertumbuhan ekonomi di perkirakan akan rendah dengan ketentuan inflasi masih dalam rentang kendali.

Cheng (2006) menyatakan bahwa peningkatan suku bunga jangka pendek

cenderung diikuti oleh penurunan tingkat harga dan apresiasi nilai tukar nominal, namun tidak memiliki dampak yang signifikan terhadap output.

Sebagai negara dengan perekonomian terbuka, perkembangan nilai tukar merupakan salah satu faktor yang mempengaruhi kinerja perekonomian secara umum. Pengaruh nilai tukar terhadap suku bunga nominal dapat terjadi secara langsung (direct exchange rate pass-through) maupun secara tidak langsung

(indirect exchange rate pass-through).

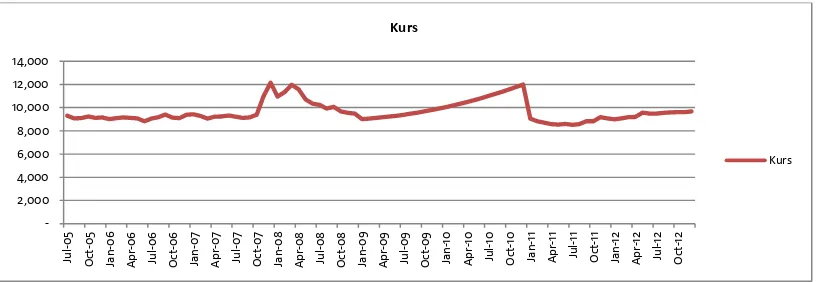

peningkatan „interest rate differential‟ pasca kenaikan BI Rate dan membaiknya

indeks risiko. Selain itu, penguatan rupiah juga disumbang oleh peningkatan investasi portofolio oleh investor asing. Kestabilan nilai tukar juga didorong oleh efektivitas pengelolaan likuiditas di pasar rupiah yang mengalami kondisi yang cukup ketat. Perkembangan tersebut mampu mengurangi dampak kecenderungan pelemahan mata uang regional terhadap USD sejalan dengan berlanjutnya siklus pengetatan moneter AS. Bank Intervensi Bank Indonesia melalui suku bunga kebijakannya perlu dilakukan apabila terjadi penekanan terhadap nilai tukar rupiah agar dapat memasok ketersedian valas yang terjadi di pasar sehingga dapat menstabilkan nilai tukar rupiah yang terdepresiasi akibat permintaan valas yang terlalu banyak.

Sumber: Data Queri Statistik Ekonomi Keuangan Indonesia, BI. Data diolah

Gambar 4 Nilai Tukar Rupiah terhadap Dollar Amerika Serikat Memburuknya perekonomian global juga dapat berpengaruh, terlihat dengan pelemahan ekonomi global dan turunnya harga-harga komoditi telah menekan ekspor Indonesia yang pada gilirannya berdampak pada menurunnya kinerja neraca pembayaran dan nilai tukar.

Variabel-variabel dalam penelitian ini merupakan variabel makroekonomi yang setiap harinya dapat berfluktuasi dan saling mempengaruhi satu sama lainnya

sehingga perlu adanya perhitungan yang sejalan dengan hal tersebut.

Penggunakan metode analisis VAR (Vector Autoregression)/VECM (Vector

Error Correction Model) dapat menjawab masalah yang diajuan penulis karena

dalam sistem VAR tidak perlu menentukan variabel mana yang menjadi variabel dependen maupun independen.

B. Rumusan Masalah

Berdasarkan tujuan tunggal kebijakan moneter di Indonesia yaitu mencapai dan memelihara kestabilan nilai rupiah yang tercermin pada perkembangan laju inflasi dan kestabilan nilai tukar rupiah dengan kerangka strategis penargetan inflasi

(inflation targeting). Penerapannya, kebijakan moneter didasarkan pada

pendekatan harga menggunakan suku bunga sebagai sasaran operasionalnya, Bank Sentral akan melakukan intervensi dengan menaikkan atau menurunkan suku bunga kebijakan agar sejalan denga tujuan awal kebijakan moneter. Dengan adanya krisis dunia yang belum menentu penyelesaiannya di beberapa Negara membuat Bank sentral Indonesia lebih menjaga stabilitas perekonomian melalui suku bunga.

Sumber: Data Queri Statistik Ekonomi Keuangan Indonesia, BI. Data diolah.

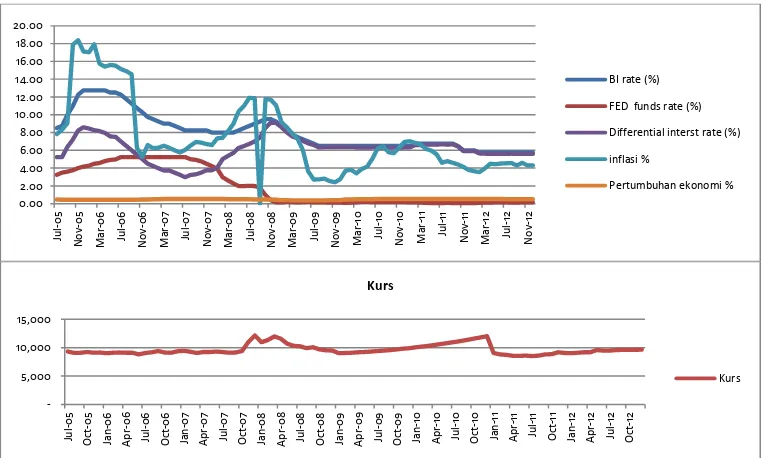

Gambar 5 Grafik BI rate, Inflasi, Pertumbuhan ekonomi, Nilai tukar,

Interest differential rate

Dari pergerakan grafik di atas ditemukan pada bulan November 2008 terlihat suku bunga kebijakan mengalami peningkatan, namun inflasi pada bulan tersebut melemah. Hal tersebut tidak sejalan dengan teori yang menyebutkan bahwa jika inflasi meningkat maka suku bunga kebijakan akan diturunkan agar para investor melakukan investasi pada sektor produktif. Hal lain juga terlihat pada nilai tukar rupiah, pada saat nilai tukar melemah suku bunga Bank Indonesia mengalami penurunan yang terjadi di awal tahun 2005. Begitu juga pertumbuhan ekonomi, pada saat pertumbuhan ekonomi mengalami perlambatan suku bunga kebijakan semestinyanya diturunkan untuk dapat mengalihkan investor ke sektor yang produktif, namun pada grafik diatas pertumbuhan ekonomi mengalami perlambatan, suku bunga dinaikan.

0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 20.00 Ju l-0 5 N o v -0 5 M ar -0 6 Ju l-0 6 N o v -0 6 M a r-0 7 Ju l-0 7 N o v -0 7 M ar -0 8 Ju l-0 8 N o v -0 8 M ar -0 9 Ju l-0 9 N o v -0 9 M ar -1 0 Ju l-10 N o v -1 0 M a r-1 1 Ju l-11 N o v -1 1 M ar -1 2 Ju l-12 N o v -1 2

BI rate (%) FED funds rate (%) Differential interst rate (%) inflasi %

Pertumbuhan ekonomi %

Dari uraian diatas dan melihat pentingnya penetapan suku bunga kebijakan Bank Indonesia sebagai instrumen dalam mengintervensi kebijakan moneter, maka peneliti dapat merumuskan masalah sebagai berikut:

1. Bagaimana pengaruh variabel inflasi, pertumbuhan ekonomi, nilai tukar rupiah, interest differential rate terhadap BI rate dalam menjalankan kebijakan moneter di Indonesia?

2. Bagaimana respon BI rate terhadap shock inflasi, pertumbuhan ekonomi, nilai tukar rupiah, dan interest differential rate?

3. Bagaimana kontribusi variandari masing-masingvariabel inflasi, pertumbuhan ekonomi, nilai tukar rupiah, dan interest differential rate

terhadap BI rate?

C. Tujuan

Berdasarkan permasalahan di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh variabel inflasi, pertumbuhan ekonomi, nilai tukar rupiah, interest differential rate terhadap BI rate.

2. Mengetahui respon BI rate terhadap shock yang terjadi pada masing-masing variabel inflasi, pertumbuhan ekonomi, nilai tukar rupiah, dan interest

differential rate.

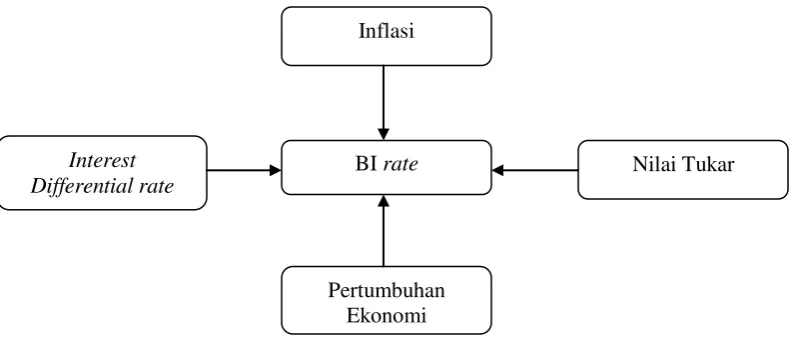

D. Kerangka Pemikiran

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik yang diadakan setiap bulan dan diimplementasikan pada operasi moneter yang dilakukan melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Penelitian ini ditujukan untuk

mengidentifikasi sejumlah indikator atau variabel yang memiliki kandungan informasi terhadap suku bunga Bank Indonesia. Secara umum variabel-variabel informasi merupakan sebuah set variabel indikator yang mempunyai kandungan informasi untuk memprediksi BI rate yang akan datang. Variabel informasi ini diharapkan dapat memberikan sinyal kepada otoritas moneter sehingga otoritas moneter dapat melakukan tindakan preventif jika terjadi “shock” yang dapat mempengaruhi BI rate. Atas dasar informasi tersebut, otoritas moneter diharapkan dapat merubah policy stance yang diperlukan.

Gambar 6 Kerangka Pemikiran

BI rate Nilai Tukar

Inflasi

Pertumbuhan Ekonomi

Peneliti memutuskan untuk menggunakan variabel-variabel makro tersebut yaitu BI rate, inflasi, pertumbuhan ekonomi, nilai tukar rupiah terhadap Dollar AS, dan

interest differential rate.

Inflasi berarti kenaikan harga barang secara umum. Pengaruh inflasi terhadap suku bunga nominal dalam hal ini BI rate terjadi melalui perubahan dalam tingkat permintaan dan penawaran agregat. Perubahan dalam tingkat permintaan agregat terjadi karena inflasi dipertimbangkan dalam menentukan besarnya permintaan konsumsi dan investasi di masyarakat atas kebutuhan masyarakat itu sendiri. Sedangkan perubahan dalam tingkat penawaran agregat terjadi karena inflasi mempengaruhi pola pembentukan harga oleh produsen/perusahaan. Pada saat permintaan barang konsumsi meningkat maka harga barang akan meningkat dikarenakan biaya produksi akan barang tersebut mahal sehingga perlu banyak modal utuk dapat memenuhi permintaan konsumen. Untuk menjaga kestabilan perekonomian BI akan menaikkan suku bunga kebijakan agar dapat menarik para investor untuk dapat mengalihkan dananya ke sektor produktif.

Tekanan inflasi dari sisi permintaan direpresentasikan oleh variabel PDB, yaitu jumlah produk barang dan jasa yang dihasilkan oleh unit-unit produksi di dalam batas wilayah suatu Negara (domestik) selama satu tahun.. Tingkat permintaan agregat yang lebih tinggi dari penawarannya akan memicu kenaikan harga (inflasi karena tarikan permintaan/demand-pull inflation) yang pada akhirnya akan

Sasaran Bank Indonesia dalam menerapkan kebijakan moneternya selain inflasi dan nilai tukar rupiah adalah pertumbuhan ekonomi, jika nilai inflasi dan nilai tukar rupiah masih diambang kendali, Bank Indonesia akan mengintervensi suku bunga untuk dapat meningkatkan pertumbuhan ekonomi. Pertumbuhan ekonomi yang rendah merupakan indikator kegagalan pemerintah dalam mengemban tugasnya untuk menyejahterakan rakyatnya, karenanya pertumbuhan ekonomi yang rendah akan ditingkatkan melalui peranan suku bunga kebijakan dengan menurunkannya agar para investor menggunakan dananya ke sektor yang lebih produktif untuk dapat menaikkan jumlah barang yang diproduksi. Namun, jika pertumbuhan ekonomi yang terlalu tinggi, BI akan bisa saja menurunkan suku bunga karena tingkat inflasi yang menjadi sasaran utama Bank Indonesia.

Pengaruh nilai tukar terhadap suku bunga Bank Indonesia dapat terjadi secara langsung (direct exchange rate pass-through) melalui pola pembentukan harga perusahaan dan ekspektasi inflasi di masyarakat maupun secara tidak langsung

(indirect exchange rate pass-through) melalui perubahan permintaan agregat.

Pengaruh secara langsung terjadi karena perkembangan nilai tukar dipengaruhi oleh ekspektasi inflasi. Jika ekspektasi inflasi meningkat, maka investor akan menarik semua rupiah dan menukarnya dengan dolar karena dianggap akan lebih menguntungkan sehingga nilai rupiah akan mengalami tekanan akibat permintaan dolar meningkat. Untuk menjaga kestabilan nilai tukar rupiah dan menjaga ketersediaan valas, Bank Indonesia menintervensinya melalui suku bunga

Suku bunga domestik di Indonesia cenderung terkait dengan suku bunga luar negeri. Perbedaan tingkat suku bunga dalam negeri dan luar negeri dapat

memperlambat arus modal masuk maupun keluar. Terdapat selisih antara tingkat suku bunga di Indonesia dengan tingkat suku bunga (Fed Funds Rate) di

Amerika. Semakin besar selisihnya, maka semakin menarik pula negara Indonesia menjadi negara tujuan investasi. Dengan kata lain, apabila pemerintah AS

menaikkan tingkat suku bunga sementara suku bunga Indonesia masih tetap, maka hal tersebut akan mengurangi daya tarik Indonesia sebagai negara tujuan

investasi.

E. Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut :

1. Diduga variabel inflasi, pertumbuhan ekonomi, nilai tukar , interest

differential rate dapat mempengaruhi secara signifikan suku bunga BI.

2. Diduga variabel BI rate merespon shock variabel inflasi, pertumbuhan ekonomi, interest differential rate dan nilai tukar.

3. Diduga variabel inflasi, pertumbuhan ekonomi, nilai tukar , interest

differential rate memberikan kontribusi terhadap BI rate.

F. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah sebagai berikut:

1. BI rate

Suku bunga BI adalah suku bunga kebijakan yang ditetapkan BI sebagai sikap dalam mencapai sasaran operasional kebijakan moneter yaitu menjaga kestabilan nilai tukar rupiah dan inflasi (Bank Indonesia, www.bi.go.id). Data BI rate dalam penelitian ini berupa data bulanan yang diambil dari website BI dalam satuan persen periode bulanan dari tahun 2005 hingga 2012.

2. Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus menerus (Boediono, 2001:161). Peneliti menggunakan inflasi karena secara umum telah diketahui yaitu periode bulanan dari tahun 2005 hingga 2012 dalam bentuk persen yang diambil dari Bank Indonesia.

3. Pertumbuhan ekonomi

Pertumbuhan ekonomi adalah peningkatan jumlah barang dan jasa yang diproduksi oleh kegiatan ekonomi dari waktu ke waktu. Pertumbuhan ekonomi yang peneliti gunakan adalah pertumbuhan ekonomi yang dihitung dari PDB konstan data triwulan yang diterbitkan BI kemudian diniterpolasi menjadi data bulanan periode 2005:07 hingga 2012:12.

4. Nilai tukar

periode 2005 hingga 2012. Data tersebut dilog-kan karena satuan nilainya berbeda dengan satuan nilai variabel lain.

5. Interest Differential rate

Interest Differential rate didapat dari selisih antara suku bunga BI dan

Federal Funds rate yang diterbitkan Bank Indonesia berupa data bulanan

periode dari 2005 sampai dengan 2012.

G. Sistematika Penulisan

Bab I. Pendahuluan, terdiri dari latar belakang masalah, identifikasi masalah, permasalahan, tujuan penelitian, kerangka pemikiran, hipotesis

penelitian, dan sistematika penulisan.

Bab II. Tinjauan Pustaka. Berisikan tinjauan teoritis dan tinjauan empirik yang relevan dengan penelitian ini.

Bab III. Metode penelitian. Terdiri dari tahapan penelitian, sumber data, batasan variabel, alat analisis serta pengujian hipotesis.

Bab IV. Hasil Perhitungan dan Pembahasan Bab V. Simpulan dan Saran

II. TINJAUAN PUSTAKA

A. BI Rate

Berdasarkan penjelasan yang diberikan oleh Bank Indonesia. BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan Bank Indonesia dan diumumkan kepada publik oleh Dewan Gubernur Bank Indonesia melalui rapat dewan gubernur yang diadakan setiap bulan dan diimplementasikan pada operasi moneter yang dilakukan melalui pengelolaan likuiditas di pasar uang untuk mencapaisasaran operasional kebijakan moneter. (Bank Indonesia, www.bi.go.id)

Dalam rangka mencapai sasaran akhir kebijakan moneter, Bank Indonesia

menerapkan kerangka kebijakan moneter melalui pengendalian suku bunga (target suku bunga). Stance kebijakan moneter dicerminkan oleh penetapan suku bunga kebijakan (BI Rate). Dalam tataran operasional, BI Rate tercermin dari suku bunga pasar uang jangka pendek (PUAB) yang merupakan sasaran operasional kebijakan moneter. Agar pergerakan suku bunga PUAB tidak terlalu melebar dari anchor-nya (BI Rate), Bank Indonesia selalu berusaha untuk menjaga dan

memenuhi kebutuhan likuiditas perbankan secara seimbang sehingga terbentuk suku bunga yang wajar dan stabil melalui pelaksanaan operasi moneter. Operasi Moneter adalah pelaksanaan kebijakan moneter oleh Bank Indonesia dalam rangka pengendalian moneter melalui Operasi Pasar Terbuka dan Standing Facilities. Operasi Pasar Terbuka merupakan kegiatan transaksi di pasar uang yang dilakukan atas inisiatif Bank Indonesia dalam rangka mengurangi (smoothing) volatilitas suku bunga PUAB. Sementara instrumen Standing Facilities merupakan penyediaan dana rupiah (lending facility) dari Bank

Indonesia kepada Bank dan penempatan dana rupiah (deposit facility) oleh Bank di Bank Indonesia dalam rangka membentuk koridor suku bunga di PUAB. Operasi pasar terbuka dilakukan atas inisiatif Bank Indonesia, sementara Standing Facilities dilakukan atas inisiatif bank.

B. Kebijakan Moneter

1. Pengertian Kebijakan Moneter

merupakan bagian integral kebijakan ekonomi makro yang dilakukan dengan mempertimbangkan siklus kegiatan ekonomi, sifat perekonomian suatu negara, serta faktor-faktor fundamental ekonomi lainnya. (Warjiyo, 2004)

2. Target Kebijakan Moneter

Target akhir sebuah kebijakan moneter adalah suatu kondisi ekonomi makro yang ingin dicapai. Target akhir tersebut tidak sama dari satu negara dengan negara lainnya serta tidak sama dari waktu ke waktu. Target kebijakan moneter tidak statis, namun bersifat dinamis karena selalu disesuaikan dengan kebutuhan perekonomian suatu negara. Akan tetapi, kebanyakan negara menetapkan empat hal yang menjadi ultimate target dari kebijakan moneter, yaitu :

a. Pertumbuhan ekonomi dan pemerataan pendapatan, b. Kesempatan kerja,

c. Kestabilan harga, dan

d. Keseimbangan neraca pembayaran.

Idealnya, semua sasaran perekonomian tersebut dapat dicapai secara serentak dan optimal. Namun, sejalan dengan Undang-Undang No.23 Tahun 1999 tentang Bank Indonesia dan telah direvisi dengan Undang-Undang No.3 Tahun 2004, tujuan Bank Indonesia telah bersifat tunggal, yaitu menjaga kestabilan harga atau inflasi.

3. Inflation Targeting Framework (ITF)

kerja ini diterapkan secara formal sejak Juli 2005, setelah sebelumnya

menggunakan kebijakan moneter yang menerapkan uang primer (base money)

sebagai sasaran kebijakan moneter.(Bank Indonesia.www.bi.go.id)

Dengan kerangka ini, Bank Indonesia secara eksplisit mengumumkan sasaran inflasi kepada publik dan kebijakan moneter diarahkan untuk mencapai sasaran inflasi tersebut. Untuk mencapai sasaran inflasi, kebijakan moneter dilakukan secara forward looking, artinya perubahan stance kebijakan moneter dilakukan melaui evaluasi apakah perkembangan inflasi ke depan masih sesuai dengan sasaran inflasi yang telah dicanangkan. Secara operasional, stance kebijakan moneter dicerminkan oleh penetapan suku bunga kebijakan (BI Rate) yang diharapkan akan memengaruhi suku bunga pasar uang dan suku bunga deposito dan suku bunga kredit perbankan. Perubahan suku bunga ini pada akhirnya akan memengaruhi output dan inflasi.

Dalam kerangka ITF, Bank Indonesia mengumumkan sasaran inflasi ke depan pada periode tertentu. Setiap periode Bank Indonesia mengevaluasi apakah proyeksi inflasi ke depan masih sesuai dengan sasaran yang ditetapkan. Jika proyeksi inflasi sudah tidak kompatibel dengan sasaran, Bank Indonesia

C. Teori Suku Bunga

Terdapat beberapa acuan teori mengenai suku bunga yang digunakan dalam menganalisis permasalahan dalam penelitian ini. Beberapa teori tersebut diantaranya adalah:

1. Teori Tingkat Bunga Fisher

Suku bunga atau tingkat bunga adalah hal yang paling penting diantara variabel-variabel makroekonomi. Esensinya, tingkat bunga adalah harga yang

menghubungkan masa kini dan masa depan.

Terdapat dua tingkat bunga yaitu tingkat bunga riil dan nominal. Ekonom menyebutkan bahwa tingkat bunga yang dibayar bank sebagai tingkat bunga nominal (nominal interest rate) dan kenaikan dalam daya beli masyarakat dengan tingkat bunga riil (real interest rate). Jika i menyatakan tingkat bunga nominal, r

tingkat bunga riil, dan π tingkat inflasi, maka hubungan di antara ketiga variabel

ini bisa ditulis sebagai:

r = i –π ………2.1

2. Teori Tingkat Bunga Keynes

Keynes berpendapat bahwa bunga adalah semata-mata merupakan gejala moneter, bunga adalah sebuah pembayaran untuk menggunakan uang. Berdasarkan

pendapat tersebut, Keynes menganggap adanya pengaruh uang terhadap sistem perekonomian seluruhnya. Dalam buku klasiknya The GeneralTheory, Keynes menjabarkan pandangannya tentang bagaimana tingkat bunga ditentukan dalam jangka pendek. Penjelasan itu disebut teori preferensi likuiditas, dimana teori ini menyatakan bahwa tingkat bunga ditentukan oleh keseimbangan dari penawaran dan permintaan uang.

3.Tipe-tipe Suku Bunga Ada 2 tipe suku bunga, yaitu : 1. Real interest rate

Koreksi atas tingkat inflsi dan didefinisikan sebagai nominal interest rate dikurangi dengan tingkat inflasi.

Real rate = Nominal rate – Rate of inflation 2. Nominal interest rate.

Tingkat suku bunga yang biasanya tertera di rekening koran dimana mereka memberikan tingkat pengembalian untuk setiap investasi yang dilakukan.

4. Manfaat Suku Bunga dalam Perekonomian Nasional

serendah mungkin, baik melalui peningkatan pajak maupun pengurangan subsidi. Dari sisi moneter, sejak pertengahan tahun 2005 telah terjadi perubahan paradigma, yakni perubahan dari stabilisasi yang berbasis jumlah uang yang beredar menjadi Inflation Targeting Framework dengan menggunakan instrumen suku bunga. Secara operasional, kebijakan moneter dicerminkan oleh kebijakan penetapan suku bunga (BI Rate) yang diharapkan akan mempengaruhi suku bunga pasar uang dan suku bunga deposito serta suku bunga kredit perbankan.

b. Menentukan jenis-jenis investasi yang akan memberi keuntungan kepada para pengusaha apabila tingkat pengembalian modal yang mereka peroleh melebihi tingkat bunga. Dengan demikian besarnya investasi dalam suatu jangka waktu tertentu adalah sama dengan nilai dari seluruh investasi yang tingkat pengembalian modalnya adalah lebih besar atau sama dengan tingkat bunga.

c. Dengan turunnya tingkat resiko usaha akan menyebabkan penurunan pada tingkat suku bunga perbankan.Penurunan tersebut menyebabkan

penambahan jumlah kredit perbankan yang dikucurkanyang akhirnya akan meningkatkan pertumbuhan ekonomi.

D. Inflasi

Salah satu faktor penting dalam menganalisa dan meramalkan tingkat suku bunga adalah inflasi. Pengertian inflasi dalam arti luas didefinisikan sebagai suatu kenaikan relatif dalam tingkat harga umum. Inflasi dapat timbul bila jumlah uang atau uang deposito dalam peredaran banyak, dibandingkan dengan jumlah barang-barang serta jasa-jasa yang ditawarkan atau bila karena hilangnya kepercayaan terhadap mata uang nasional, terdapat adanya gejala yang meluas untuk menukar dengan barang-barang (Winardi, 1995:235).

Ada dua teori yang membahas tentang inflasi, yaitu teori kuantitas yang

menekankan kepada peranan jumlah uang yang beredar dan harapan (ekspektasi) masyarakat mengenai kenaikan harga terhadap timbulnya inflasi. Yang kedua, yaitu teori struktural mengatakan bahwa inflasi bukan semata-mata dikarenakan fenomena moneter, tetapi juga terjadi oleh fenomena struktural. Hal ini terjadi umumnya di negara-negara sedang berkembang yang umumnya masih bercorak agraris ataupun mengenai hal yang berhubungan dengan luar negeri, misalnya

term of trade, utang luar negeri dan kurs valuta asing dapat menimbulkan

fluktuasi harga di pasar domestik.

Dalam teori ekonomi, inflasi dapat dibedakan menjadi dua jenis (Boediono, 1996),

a. Demand-Pull Inflation

Inflasi ini bermula dari adanya kenaikan permintaan total (agregate demand), sedangkan produksi telah berada pada keadaan kesempatan kerja penuh atau hampir mendekati kesempatan kerja penuh. Apabila kesempatan kerja penuh (

full-employment) telah tercapai, penambahan permintaan selanjutnya hanyalah akan

b. Cost-Push Inflation

Cost push inflation ditandai dengan kenaikan harga serta turunnya produksi. Jadi

inflasi yang dibarengi dengan resesi. Keadaan ini timbul dimulai dengan adanya penurunan dalam penawaran total (agregate supply) sebagai akibat kenaikan biaya produksi. Kenaikan produksi akan menaikkan harga dan turunnya produksi.

Penggolongan inflasi menurut asalnya (Boediono, 1996), dibedakan menjadi dua, yaitu,

a. domestic inflation,

yaitu inflasi yang sepenuhnya disebabkan oleh kesalahan pengelolahan

perekonomian baik di sektor riil ataupun di sektor moneter dalam negeri oleh para pelaku ekonomi dan masyarakat; serta

b. imported inflation,

yaitu inflasi yang disebabkan oleh karena adanya kenaikan harga-harga komoditi di luar negeri (di Negara asing yang memiliki hubungan perdagangan dengan negara yang bersangkutan).

penyumbang terbesar terhadap tingkat inflasi di Indonesia. Umumnya laju penawaran bahan pangan tidak dapat mengimbangi permintaannya, sehingga menyebabkan excess demand. Sedangkan disisi lain metode dan teknologi yang digunakan masih kurang canggih dan tidak maximal (Atmaja, 1999).

Laju inflasi merupakan faktor penting dalam menganalisa dan meramalkan suku bunga. Selisih antara suku bunga nominal dan inflasi adalah ukuran yang sangat penting mengenai beban sesungguhnya dari biaya suku bunga yang dihadapi individu dan perusahaan. Suku bunga riil juga menjadi ukuran yang sangat penting bagi otorisasi moneter. Peningkatan ekspektasi inflasi akan cenderung meningkatkan suku bunga nominal. Hal ini berarti pada suku bunga nominal akan cenderung terkandung ekspektasi inflasi untuk memberikan tingkat kembalian riil atas penggunaan uang.

E. Produk Domestik Bruto (PDB)

Nilai PDB dibedakan menurut harga berlaku (current year price) dan harga konstan (base-year price). Menurut harga berlaku artinya nilai barang dan jasa dihitung berdasarkan pada harga yang berlaku pada tahun yang bersangkutan, yang berarti termasuk kenaikan harga-harga ikut dihitung. Sedangkan menurut harga konstannilai barang dan jasa yang dihasilkan dihitung berdasarkan harga pada tahun dasar (IHK = 100).

Untuk memudahkan pemahaman tentang bagaimana sebuah perekonomian menggunakan sumberdaya yang langka, para ekonom mencoba memilah-milah komposisi PDB menjadi beberapa macam pengeluaran dirumuskan sebagai berikut:

Y = AE + ( X –M ) ………. 2.2

Keterangan: Y = PDB

AE = Aggregate Expenditure = C + I + G C = Konsumsi

G = Government Expenditure I = Investasi

X-M = Selisih antara ekspor dan impor/ekspor neto

Komponen pertama yaitu konsumsi oleh sektor perorangan. Komponen kedua yaitu pembelian pemerintah atas barang dan jasa, mmisalnya saja pengeluaran untuk pertahanan nasional, pembuatan jalan oleh pemerintah pusat dan

dan penambahan persediaan barang perusahaan. Komponen keempat

menunjukkan pengaruh dari pengeluaran domestik atas barang-barang luar negeri dan pengaruh pengeluaran luar negeri atas barang-barang domestik terhadap permintaan agregat dan output domestik.

Total permintaan atas barang yang kita produksi meliputi ekspor, yaitu

permintaan orang asing atas barang-barang kita. Ini tidak termasuk impor, yaitu bagian dari pengeluaran domestik kita yang bukan digunakan untuk barang kita sendiri. Sesuai dengan hal tersebut, perbedaan antara ekspor dan impor, yang disebut ekspor netto merupakan komponen dari seluruh permintaan atas barang-barang kita.

Dalam perhitungan pendapatan diketahui beberapa metode yaitu, : (1) metode pendapatan, (2) metode produksi, dan (3) metode pengeluaran.

1. Metode Pendapatan

Metode ini dapat diukur dengan dengan cara menjumlahkan seluruh pendapatan (upah, sewa, bunga, dan laba) yang diterima rumah tangga konsumsi dalam suatu negara selama satu periode tertentu sebagai imbalan atas faktor-faktor produksi yang diberikan kepada perusahaan.

2. Metode Produksi

3. Metode Pengeluaran

Metode ini dapat diukur dengan mengukur konsep-konsep berikut, yaitu : a. Pengeluaran-pengeluaran konsumsi

b. Pengeluaran-pengeluaran investasi

Ini merupakan pengeluaran-pengeluaran dari perusahaan-perusahaan untuk pabrik dan perlengkapannya.

c. Pengeluaran-pengeluaran pemerintah untuk barang dan jasa

Ini merupakan pengeluaran pemerintah dalam hal pengeluaran rutin dan pengeluaran pembangunan.

d. Ekspor dikurangi impor.

Harga berubah dari waktu ke waktu, pendapatan nasional yang dihitung menurut harga-harga yang berlaku pada tahun barang dan jasa tersebut diproduksi, dijual ke pasar tidak mencerminkan perubahan jumlah produksi barng dan jasaa yang sebenarnya dalam perekonomian. Untuk membandingkan pendapatan nasional dari tahun ke tahun, harus dipastikan agar nilai pendapatan nasional yang

diperbandingkan tersebut berdasarkan harga tetap. Nilai produksi barang dan jasa berdasarkan harga yang tengah berlaku biasanya disebut pendapatan nominal. Untuk mengetahui ukuran produksi sesungguhnya setiap tahun, yakni produksi yang nilainya tidak dipengaruhi oleh kenaikan harga, kita dapat menggunakan konsep pendapatan riil, yakni ukuran produksi seluruh barang dan jasa yang penilaiannya didasarkan pada harga konstan (tetap).

Output gap adalah selisih pendapatan nasional nominal dengan pendapatan

menunjukkan kemampuan sumberdaya ekonomi yang dihasilkan oleh suatu negara. PDB harga konstan (rill) dapat digunakan untuk menunjukkan laju pertumbuhan ekonomi secara keseluruhan atau setiap sector dari tahun ke tahun.

Ini merupakan pengeluaran-pengeluaran dari para konsumen untuk barang-barang konsumsi dan jasa-jasa. Sedangkan pertumbuhan ekonomi adalah peningkatan jumlah barang dan jasa yang diproduksi oleh kegiatan ekonomi dari waktu ke waktu. Pertumbuhan ekonomi juga dapat dkatakan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi masyarakat bertambah, pertumbuhan ekonomi selalu diupayakan meningkat sehingga juga dapat meningkatkan kesejahterakan dan peningkatan taraf hidup seluruh masyarakat. Perhitungan kenaikan PDB/GDP secara matematis adalah sebagai berikut:

R(t-1,t) = GDPt - GDPt-1 x 100% ………2.3 GDPt-1

Dimana:

R(t-1,t) = Persentase kenaikan GDP GDPt = GDP tahun tertentu GDPt-1 = GDP tahun sebelumnya

Kebijakan moneter yang dianut oleh Bank Indonesia sebagai Bank Sentral, sasaran utama Bank Indonesia adalah inflasi dan nilai tukar rupiah, namun selain kedua hal tersebut pertumbuhan ekonomi juga merupakan sasaran Bank

F. Nilai Tukar (Kurs)

1. Pengertian Nilai Tukar (Kurs)

a. Kurs adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan (Mankiw, 2006: 128).

b. Nilai tukar atau kurs adalah perbandingan nilai tukar mata uang suatu negara dengan mata uang negara asing atau perbandingan nilai tukar valuta asing antar negara (Hasibuan, 2001: 14).

c. Nilai tukar merupakan perbandingan nilai atau harga antara dua mata uang yang berbeda. Diciptakannya sistem nilai tukar ini dimaksudkan untuk mempermudah transaksi barang dan jasa internasional (Nopirin, 2000: 163).

Menurut Hasibuan (2001: 14), kurs Bank Indonesia adalah kurs yang ditetapkan Bank Indonesia pada bursa valas di Jakarta. Sedangkan kurs jual adalah

perbandingan nilai tukar mata uang suatu negara dengan mata uang negara asing jika bank yang menjualnya atau masyarakat yang akan membelinya.Kurs beli adalah perbandingan nilai tukar mata uang asing jika bank yang akan membelinya atau masyarakat yang akan menjualnya.

a. Kurs Nominal (Nominal Exchange Rate)

Merupakan harga relatif dari mata uang dua negara. b. Kurs Riil ( Real Exchange Rate)

Merupakan harga relatif dari barang-barang diantara dua negara. Kur riil menyatakan tingkat dimana kita bisa memperdagangkan barang-barang dari suatu negara ke negara lain. Kurs riil juga disebut terms of trade.

2. Fungsi Nilai Tukar

Penentuan sistem nilai tukar merupakan suatu hal yang penting bagi

perekonomian suatu negara yang merupakan alat yang dapat digunakan untuk mendorong pertumbuhan ekonomi dan mengisolasi perekonomian suatu negara dari geholak perekonomian global. Pada dasarnya kebijakan nilai tukar yang ditetapkan suatu negara mempunyai beberapa fungsi utama, yaitu:

a. Berfungsi untuk mempertahankan keseimbangan neraca pembayaran, dengan sasaran akhir menjaga kecukupan cadangan devisa.

b. Berfungsi untuk menjaga kestabilan pasar domestik. Tujuannya adalah agar nilai tukar tidak dijadikan alat untuk spekulasi. Dalam arti bahwa dalam hal nilai tukar suatu negara mengalami overvalued maka masyarakat akan mendorong menjual valuta asing.

c. Berfungsi sebagai instrumen moneter khususnya bagi negara yang

menetapkan suku bunga dan nilai tukar sebagai sasaran operasional kebijakan moneter. Dalam fungsi ini depresiasi dan apresiasi nilai tukar digunakan alat sebagai sterilisasi dan ekspansi jumlah uang beredar.

sebagai nominal anchor baik melalui pengendalian depresiasi nilai tukar maupun dengan memp-peg-kan nilai tukar suatu negara dengan satu mata uang asing.

3. Sistem Nilai Tukar

Setidaknya ada empat prinsip yang menjadi acuan dasar dalam memperkirakan perilaku kurs valuta asing yaitu perbedaan laju inflasi domestik dan luar negeri, perbedaan suku bunga domestik dan luar negeri, serta neraca transaksi berjalan. Selain iu perubahan nilai tukar mata uang asing juga dipengaruhi oleh cadangan devisa dan cadangan emas serta pertumbuhan ekonomi. Ada beberapa sistem nilai tukar yang dikenal dalam pasar valuta asing, yaitu:

a. Sistem Nilai Tukar Tetap (Fixed Exchange Rate)

Dalam sistem nilai tukar tetap, nilai tukar suatu mata uang sudah ditetapkan oleh otoritas moneter melalui mekanisme devaluasi atau revaluasi. Kelebihan sistem ini adalah terbatasnya ruang gerak untuk berspekulasi. Adapun

kelemahan sistem ini yakni kurangnya fleksibilitas mata uang jika terjadi perubahan-perubahan dalam pasar internasional. Selain itu, otoritas moneter harus memiliki cukup dana untuk menjaga kestabilan nilai tukar mata uangnya.

b. Sistem Nilai Tukar Mengambang (Floating Exchange Rate)

kondisi pasar. Adapun kelemahan dari sistem ini adalah sangat besarnya peluang untuk berspekulasi, sehingga dapat menyebabkan ketidakstabilan nilai tukar.

c. Sistem Kurs Mengambang Terkendali (Managed Floating Exchange Rate) Sistem ini dapat dinyatakan sebagai penggabungan antara sistem nilai kurs tetap dan sistem kurs mengambang. Dalam sistem ini nilai tukar suatu mata uang asing diambangkan dalam suatu batas intervensi (intervensi band). Otoritas moneter akan melakukan tindakan stabilisasi (intervensi) manakala nilai tukar mata uangnya telah melampaui batas yang ditetapkan dalam hal pencapaian suatu target moneter. Kelebihan sistem ini adalah fleksibilitasnya yang cukup tinggi dalam melakukan penyesuaian terhadap kondisi pasar. Kelemahan sistem ini yaitu perlunya otoritas moneter memliki cadangan dana yang cukup untuk menjaga kestabilan nilai tukar mata uangnya.

Pergerakan nilai tukar di pasar dipengaruhi oleh faktor fundamental dan nonfundamental. Faktor fundamental tercermin dari variabel-variabel ekonomi makro, seperti pertumbuhan ekonomi, laju inflasi, perkembangan ekspor impor, dan sebagainya. Sementara itu, faktor nofundamental antara lain berupa sentimen pasar terhadap perkembangan sosial politik, faktor psikologi para pelaku pasar

dalam “memperhitungkan” informasi, rumors, atau perkembangan lain dalam

menentukan nilai tukar sehari-hari. (Warjiyo, 2004)

G. Suku bunga luar negeri (Fed rate)

disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan internasional dan kebijakan nilai tukar yang fleksibel.

Amerika Serikat (AS) merupakan negara yang memiliki tingkat kekayaan yang tinggi dibandingkan negara lain ditandai dengan banyaknya modal yang mengalir kesana sebab pertumbuhan ekonomi di AS tinggi dibandingkan dengan negara lain sehingga para investor menginvestasikan dananya ke negara AS. Karena memiliki kekuatan terbesar di dunia, ekonomi AS sangat menentukan arah pergerakan ekonomi dan pasar modal dunia. Karena itu, investor sebaiknya juga mengenal seluk-beluk dan cara kerja The Fed atau Bank Sentral AS. Maklum, saat ini, kebijakan The Fed-lah yang menyetir kebijakan moneter di AS. Kebijakannya juga sangat menentukan arah pasar modal di seluruh dunia. Suku bunga AS adalah Federal Funds rate, suku bunga pinjaman antar bank di AS, yang

Krisis Moneter yang terjadi di AS membuat para investor atau pemilik modal mengalihkan modalnya ke negara-negara Asia yang masih berkembang dan pertumbuhan ekonominya yang meningkat. Namun penanaman modal tersebut bersifat sementara atau dapat dikatakan investasi dalam jangka pendek, para investor tersebut tetap melihat perkembangan perekonomian di AS yang sewaktu-waktu modal yang ditanam di negara-negara Asia akan dialihkan ke AS dengan membaiknya perekonomian di negara tersebut.

Dengan begitu Indonesia akan tetap mengintervensi perekonomiannya agar investor tidak mengalihkan modalnya kembali dengan menaikkan atau menurunkan suku bunga tetapi tetap melihat perkembangan ekonomi dunia.

Interest Differential rate didapat dari selisih antara suku bunga Bank Indonesia

dan Federal Funds rate.

H. Vector Autoregression & Vector Error Correction Model

Vector Auto Regression (VAR) biasanya digunakan untuk memproyeksikan sistem variabel-variabel runtut waktu dan untuk menganalisis dampak dinamis dari faktor gangguan yang terdapat dalam sistem variabel tersebut. Pada dasarnya Analisis VAR bisa dipadankan dengan suatu model persamaan simultan, oleh karena dalam Analisis VAR kita mempertimbangkan beberapa variabel endogen secara bersama-sama dalam suatu model. Perbedaannya dengan model persamaan simultan biasa adalah bahwa dalam Analisis VAR masing-masing variabel selain diterangkan oleh nilainya di masa lampau, juga dipengaruhi oleh nilai masa lalu dari semua variabel endogen lainnya dalam model yang diamati. Di samping itu, dalam analisis VAR biasanya tidak ada variabel eksogen dalam model tersebut.

Keunggulan dari Analisis VAR antara lain adalah: (1) Metode ini sederhana, kita tidak perlu khawatir untuk membedakan mana variabel endogen, mana variabel eksogen; (2) Estimasinya sederhana, dimana metode OLS biasa dapat

diaplikasikan pada tiap-tiap persamaan secara terpisah; (3) Hasil perkiraan

(forecast) yang diperoleh dengan menggunakan metode ini dalam banyak kasus

Sumber: Agus Widarjono (2007) diolah

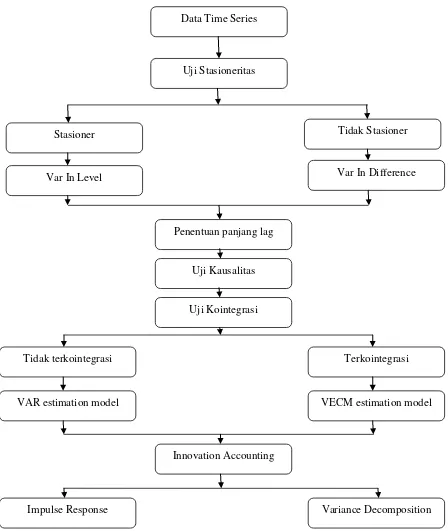

Gambar 7 Prosedur Penggunaan Alat Ekonometri dalam Pendekatan VAR Dalam hal data stasioner pada proses diferensiasi namun tidak terkointegrasi, maka dapat dibentuk model VAR dengan data diferensiasi (VAR in difference). Namun apabila terdapat kointegrasi maka dibentuk Vector Error Correction

VAR estimation model VECM estimation model

Innovation Accounting

Impulse Response Variance Decomposition

Data Time Series

Uji Stasioneritas

Var In Difference Tidak Stasioner Stasioner

Var In Level

Penentuan panjang lag

Uji Kointegrasi

Tidak terkointegrasi Terkointegrasi

Model (VECM), yang merupakan model VAR yang terektriksi (restricted VAR) mengingat adanya kointegrasi yang menunjukkan hubungan jangka panjang antar variabel dalam model VAR.

Spesifikasi VECM merestriksi hubungan perilaku jangka panjang antar variabel agar konvergen ke dalam hubungan kointegrasi namun tetap membiarkan perubahan dinamis dalam jangka pendek. Terminologi kointegrasi ini dikenal sebagai koreksi kesalahan (error correction) karena bila terjadi deviasi terhadap keseimbangan jangka panjang akan dikoreksi melalui penyesuaian parsial jangka pendek secara bertahap.

I. Tinjauan atas Hasil Penelitian Rujukan

Penelitian ini ditujukan untuk mengidentifikasi sejumlah indikator atau variabel yang memiliki kandungan informasi terhadap suku bunga kebijakan jangka pendek bank sentral di Indonesia. Dewasa ini, sejalan dengan kompleksitas mata rantai hubungan antara suku bunga nominal dengan beberapa variabel makro lainnya, sangatlah sulit untuk mengamati perilaku suku bunga itu sendiri secara spesifik. Apalagi mengingat Indonesia sebagai negara dengan perekonomian kecil dan terbuka sangat peka terhadap goncangan dari luar.

dari nilai tukar pada tingkat suku bunga. Efek tidak langsung ini memiliki keunggulan dibandingkan dengan efek langsung karena terjadi fluktuasi sedikit dan kurang menentu pada suku bunga.

Sejalan dengan itu Ansgar dan Thorsten (2006) juga menemukan bahwa aturan Taylor sangat berpengaruh terhadap penetapan suku bunga kebijakan dan tepat untuk dijadikan sebagai rujukan. Namun berbeda dengan penelitian yang diteliti oleh Taylor, Ansgar dan Thorsten menbahkan variabel lain seperti pertumbuhan uang, tetapi hasilnya menjadi kurang signifikan ketika variabel nilai tukar juga dimasukkan kedalam model.

Penelitian oleh Taylor (1999) dan Petra (2003) tentang reaksi variabel-variabel ekonomi, inflasi dan output gap terhadap suku bunga kebijakan sebagai alat dari aturan kebijakan moneter menunjukkan bahwa inflasi merupakan salah satu determinan penting dalam pembentukan suku bunga kebijakan. Hal tersebut terlihat dengan terlihatnya aturan dengan koefisien inflasi yang lebih tinggi dan lebih rendah pada output. Dengan kata lain, variabel output gap tidak terlalu berpengaruh terhadap penentuan suku bunga kebijakan, hanya inflasi yang sangat terlihat pengaruhnya.

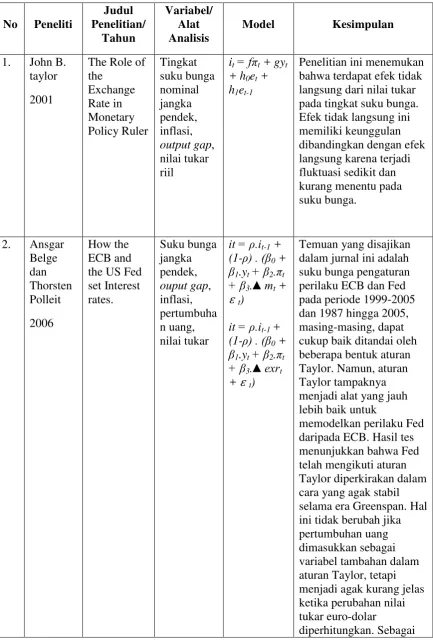

Tabel 1 Tabulasi ringkas hasil beberapa penelitian sebagai rujukan

No Peneliti

Judul Penelitian/ Tahun Variabel/ Alat Analisis

Model Kesimpulan

1. John B. taylor 2001

The Role of the Exchange Rate in Monetary Policy Ruler Tingkat suku bunga nominal jangka pendek, inflasi,

output gap,

nilai tukar riil

it= fπt + gyt

+ h0et +

h1et-1

Penelitian ini menemukan bahwa terdapat efek tidak langsung dari nilai tukar pada tingkat suku bunga. Efek tidak langsung ini memiliki keunggulan dibandingkan dengan efek langsung karena terjadi fluktuasi sedikit dan kurang menentu pada suku bunga.

2. Ansgar Belge dan Thorsten Polleit 2006 How the ECB and the US Fed set Interest rates.

Suku bunga jangka pendek,

ouput gap,

inflasi, pertumbuha n uang, nilai tukar

it = ρ.it-1 + (1-ρ) . (β0 +

β1.yt+ β2.πt + β3.▲mt +

ɛ t)

it = ρ.it-1 + (1-ρ) . (β0 +

β1.yt+ β2.πt + β3.▲exrt

+ ɛ t)

Temuan yang disajikan dalam jurnal ini adalah suku bunga pengaturan perilaku ECB dan Fed pada periode 1999-2005 dan 1987 hingga 2005, masing-masing, dapat cukup baik ditandai oleh beberapa bentuk aturan Taylor. Namun, aturan Taylor tampaknya menjadi alat yang jauh lebih baik untuk

memodelkan perilaku Fed daripada ECB. Hasil tes menunjukkan bahwa Fed telah mengikuti aturan Taylor diperkirakan dalam cara yang agak stabil selama era Greenspan. Hal ini tidak berubah jika pertumbuhan uang dimasukkan sebagai variabel tambahan dalam aturan Taylor, tetapi menjadi agak kurang jelas ketika perubahan nilai tukar euro-dolar

pertumbuhan samping aspek, uang sangat menarik tampaknya telah memainkan peran penting dalam keputusan Fed rate juga.

3. Taylor 1999 The robustness and efficiency of monetary policy rules as guidelines for interest rate setting by the European central bank. Suku bunga nominal jangka pendek,

output gap,

inflasi

yt = -β(it–

πt– r) + ut

πt= πt-1 +

αyt-1 + et

it = gππt +

gyyt + g0

Penelitian yang dilaporkan di sini menunjukkan efisiensi dan kekokohan aturan kebijakan

sederhana di mana reaksi suku bunga terhadap inflasi berada di atas ambang batas kritis. Hal tersebut terlihat dengan mencakup aturan dengan koefisien yang lebih tinggi dan lebih rendah pada output serta variabel tertinggal. Bahkan, dalam mengusulkan aturan kebijakan patokan pada tahun 1992 agar aturan ini dapat digunakan dalam hubungannya dengan portofolio aturan kebijakan lainnya. 4. Petra

Gerlach-Kristen 2003 Interest Rate Reaction Function and the Taylor Rule in the Euro Area. Tingkat suku bunga nominal jangka pendek, inflasi dan

output gap.

it = ρ + π*

+ kπ(πt–

π*) + kyyt

Dalam penelitian ini ditemukan bahwa

perubahan tingkat inflasi

dan output gap

memberikan respon terhadap suku bunga jangka pendek. Dalam jangka panjang, pengaruh dari perubahan suku bunga jangka pendek tidak bersifat permanen terhadap semua variabel analisis tersebut,

melainkan akan

5. Stephan Sauer Jan-Egbert Sturm 2003 Using Taylor Rules to understand ECB Monetary Policy Suku bunga kebijakan, tingkat inflasi dan output gap Generalised Method of Moment (GMM)

it= α + gππt

+ gyyt + ɛ t

Dengan menggunakan alat analisis GMM hasilnya untuk 3 bulan kedepan inflasi dan output gap berkorelasi sangat kuat, diketahui bahwa ECB mengikuti aturan Taylor dan signifikan antar variabel.

Hasil akhir, data menunjukkan tingkat penyesuaian parsial yang besar dalam suku bunga, suku bunga jangka pendek cenderung berfluktuasi dalam satu arah. Ini berarti kebijakan

merespon terlalu sedikit dalam perubahan lingkungan ekonomi

Berdasarkan penemuan-penemuan di atas, maka peneliti mencoba untuk dapat menemukan kesesuaian variabel-variabel yang dapat mempengaruhi penentuan tingkat suku bunga kebijakan dengan mengambil beberapa variabel yang telah ditemukan oleh beberapa peneliti terdahulu. Perbedaan penelitian ini dengan penelitian-penelitian di atas adalah peneliti menambahkan variabel suku bunga luar negeri yaitu Federal Funds rate namun dihitung kembali menjadi interest

differential rate antara BI rate dan Federal Funds rate sebagai variabel lain selain

inflasi, pertumbuhan ekonomi dan nilai tukar, dengan alasan bahwasannya suku bunga dalam negeri berupa suku bunga kebijakan akan dipengaruhi oleh suku bunga luar negeri agar dapat mempertahankan kestabilan nilai tukar dengan melihat adanya arus investasi. Penelitian ini menggunakan analisis vector error

correction model yang berguna untuk melihat dampak variabel makroekonomi

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time

series yang diambil dari data publikasi Bank Indonesia berupa Statistik Ekonomi

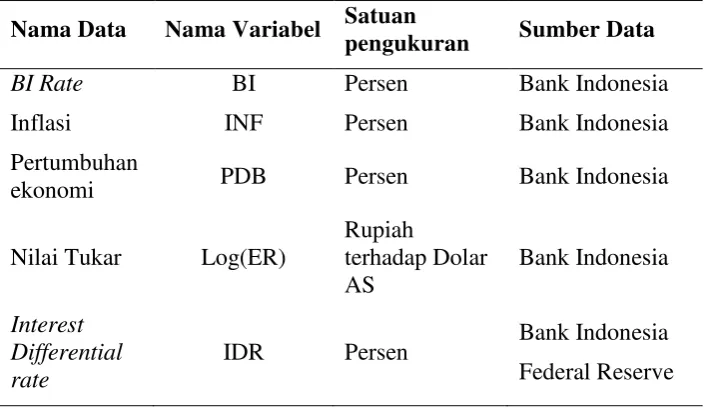

[image:54.595.132.486.535.739.2]Moneter, Laporan Kebijakan Moneter, Laporan Perekonomian Indonesia dan sumber lain yang berhubungan dengan bahasan masalah dalam penelitian ini. Namun karena keterbatasan data yang tersedia maka peneliti menggunakan data bulanan (time series) selama periode bulan Juli 2005 hingga bulan Desember 2012 dan diperoleh 90 observasi, data-data pada tahun tersebut dianggap peneliti sangat berfluktuasi sehingga diharapkan akan mendapat hasil yang signifikan.

Tabel 2 Deskripsi data yang digunakan dalam penelitian

Nama Data Nama Variabel Satuan

pengukuran Sumber Data

BI Rate BI Persen Bank Indonesia

Inflasi INF Persen Bank Indonesia

Pertumbuhan

ekonomi PDB Persen Bank Indonesia

Nilai Tukar Log(ER)

Rupiah

terhadap Dolar AS

Bank Indonesia

Interest Differential rate

B. Definisi Operasional Variabel

Dalam penelitian ini, peneliti ingin mempersempit paparan penelitian ini berdasarkan definisi operasional variabel sebagai berikut:

1. BI rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan Bank Indonesia dan diumumkan kepada publik oleh Dewan Gubernur Bank Indonesia melalui rapat dewan gubernur yang diadakan setiap bulan dan diimplementasikan pada operasi moneter yang dilakukan melalui pengelolaan likuiditas di pasar uang untuk mencapai

sasaran operasional kebijakan moneter, yaitu menjaga kestabilan nilai tukar rupiah dan inflasi. (Bank Indonesia, www.bi.go.id).

Suku bunga kebijakan sama halnya seperti suku bunga lainnya, menurut Mankiw (2000) tingkat bunga dapat berubah karena dua alasan yaitu karena tingkat bunga riil berubah atau karena tingkat inflasi berubah.

2. Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus menerus.(Boediono,2001:161) Salah satu faktor penting dalam

menganalisa dan meramalkan tingkat suku bunga adalah inflasi.

merupakan salah satu determinan penting dalam pembentukan suku bunga kebijakan. Hal tersebut terlihat pada hasil penelitian yang menunjukkan koefisien inflasi lebih tinggi daripada variabel lain.

3. Pertumbuhan ekonomi

Pertumbuhan ekonomi adalah peningkatan jumlah barang dan jasa yang diproduksi oleh kegiatan ekonomi dari waktu ke waktu. Menurut penelitian Seprillina (2013), acuan Bank Indonesia dalam mengintervensi kebijakan moneternya harus melihat kondisi perekonomian Indonesia pada saat itu, jika terdapat keadaan setelah resesi, maka untuk memulihkan pertumbuhan ekonomi sebaiknya menggunakan kebijakan moneter yang ekspansif yaitu menaikkan jumlah uang beredar dengan cara menurunkan suku bunga kebijakan sehingga dapat memacu perumbuhan ekonomi.

4. Nilai Tukar

Menurut Nopirin (2000; 163) nilai tukar merupakan perbandingan nilai atau harga antara dua mata uang yang berbeda. Diciptakannya sistem nilai tukar ini dimaksudkan untuk mempermudah transaksi barang dan jasa internsional.

pengusaha, semakin banyak usaha yang dapat dilakukan para pengusaha. Semakin rendah tingkat bunga semakin banyak investasi yang dilakukan para pengusaha (Sukirno, 1997)

5. Suku bunga luar negeri (selisih)

Menurut Laksmono, 2001 (dalam Erawati & Lewelyn, 2002), nilai suku bunga domestik di Indonesia sangat terkait dengan suku bunga internasional. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan internasional dan kebijakan nilai tukar yang fleksibel. Selain faktor internal, terdapat juga faktor eksternal dalam mendukung kestabilan rupiah melalui suku bunga yaitu keputusan Bank Sentral Amerika yang mempertahankan suku bunga kebijakannya (Fed Funds rate). (Mulya, 2006)

C. Metode Analisis

Untuk menjawab permasalahan yang telah dikemukakan di awal maka penelitian ini akan menggunakan data time series dengan pendekatan VAR jika data yang digunakan adalah stasioner dan tidak terdapat kointegrasi, atau pendekatan VECM jika data yang digunakan kemudian diketahui stasioner dan terdapat kointegrasi.

Software Eviews 4.1 digunakan dalam penelitian ini untuk melakukan berbagai uji

terhadap data yang digunakan.

Adapun tahapan dalam melakukan analisis penelitian ini adalah sebagai berikut:

1. Uji Stationaritas (Unit root Test)

Uji Stasionaritas ini digunakan untuk melihat apakah data yang diamati stationary

memenuhi tiga kriteria, yaitu jika rata-rata dan variannya konstan sepanjang waktu dan kovarian antara dua data runtut waktu hanya tergantung dari kelambanan antara dua periode waktu tersebut.

Gujarati (2003) mengemukakan bahwa data time series dapat dikatakan stasioner jika rata-rata dan variannya konstan sepanjang waktu serta kovarian antara dua runtut waktunya hanya tergantung dari kelambanan (lag) antara dua periode waktu tersebut. Prosedur untuk menentukan apakah data stasioner atau tidak adalah dengan cara membandingkan nilai statistik ADF test dengan nilai kritis distribusi statistic MacKinnon, dimana nilai statistik ADF test ditunjukkan oleh nilai t statistic. Jika nilai absolut statistik ADF test lebih besar dari nilai kritis distribusi statistik MacKinnon maka H0 ditolak, dalam arti data timeseries yang diamati telah stationer. Dan sebaliknya, jika nilai absolut statistik ADF test lebih kecil dari nilai kritis distribusi statistik MacKinnon, maka H0 diterima, yang berarti data time series tidak stationer.

Dalam hal hasil ADF test menunjukkan bahwa data time series yang diamati tidak stasioner dalam bentuk level, maka perlu dilakukan transformasi melalui proses

differencing agar data menjadi stasioner. Data dalam bentuk difference merupakan

data yang telah diturunkan dengan periode sebelumnya, dimana bentuk derajat pertama (first difference) dapat dinotasikan dengan I(1) kemudian prosedur ADF

test kembali dilakukan apabila data time series yang diamati masih belum

2. Penentuan Lag Optimum

Penentuan kelambanan (lag) optimal merupakan tahapan yang sangat penting dalam model VAR mengingat tujuan membangun model VAR adalah untuk melihat perilaku dan hubungan dari setiap variabel dalam sistem. Untuk kepentingan tersebut, dapat digunakan beberapa kriteria Akaike Information

Criterion (AIC), Schwartz Information Criterion (SIC), Hannan-Quinn

Information Criterion (HQ).Penetuan lag optimal dengan menggunakan kriteria

informasi tersebut diperoleh dengan memilih kriteria yang mempunyai nilai paling kecil di antara berbagai lag yang diajukan. Sangat dimungkinkan untuk membangun model VAR sebanyak n persamaan yang mengandung kelambanan

sebanyak ρ lag dan n variabel ke dalam model VAR mengingat seluruh variabel

yang relevan dan memiliki pengaruh ekonomi dapat dimasukkan kedalam persamaan model VAR.

Dalam penelitian ini penulis akan menggunakan Akaike Information Criterion

(AIC), Schwartz Information Criterion (SIC), Hannan-Quinn Information

Criterion (HQ) untuk menentukan panjang lag optimal. Model VAR akan

diestimasidengan tingkat lag yang berbeda-beda dan selanjutnya nilai terkecil akan digunakan sebagai nilai lag yang optimal.

3. Uji Kausalitas

struktural.Uji kausalitas Granger melihat pengaruh masa lalu terhadap kondisi sekarangsehingga uji ini memang tepat dipergunakan untuk data time series.

Dalam konsep kausalitas Granger, dua perangkat data time series yang linier berkaitan dengan variabel X dan Y diformulasikan dalam dua bentuk model regresi. Hasil-hasil regresi pada kedua bentuk model regresi linier tersebut akan menghasilkan empat kemungkinan mengenai nilai koefisien regresi masing-masing sebagai berikut:

a. ∑ dan ∑ , terdapat kausalitas satu arah dari Y ke X b. ∑ dan ∑ , terdapat kausalitas satu arah dari X ke Y c. ∑ dan ∑ , terdapat kausalitas dua arah dari X ke Y d. ∑ dan ∑ , tidak terdapat kausalitas antara X dan Y.

4. Uji Kointegrasi

Jika data variabel bebas dan variabel terikat, mengadung unsur akar unit atau dengan kata lain tidak stasionary, namun kombinasi linear kedua variabel mungkin saja stasionary. Seperti persamaan di bawah ini,

(3.1)

variabel gangguan et dalam hal ini merupakan kombinasi linier. Jika variabel gangguan et ternyata tidak mengadung akar unit, data stasionary atau I(0) maka kedua variabel adalah terkointegrasi yang berarti mempunyai hubungan jangka panjang. Secara umum bisa dikatakan bahwa jika data runtut waktu Y dan X tidak stasionary pada tingkat level tetapi menjadi stasionary pada diferensi

(difference) yang sama yaitu Y adalah I(d) dan X adalah I(d) dimana d tingkat

kointegrasi hanya bisa dilakukan ketika data yang digunakan dalam penelitian berintegrasi pada derajat yang sama. Konsep kointegrasi pada dasarnya adalah untuk mengetahui equilibrium jangka panjang di antara variabel-variabel yang diobservasi.

Dalam penelitian ini uji kointegrasi menggunakan uji Engle-Granger dan uji kointergrasi Johansen. Uji Engle-Granger diawali dengan melakukan regresi persamaan dan kemudian mendapatkan residualnya. Dari residual ini kemudian kita uji dengan uji stasionaryAugment dickey Fuller (ADF). Kemudian dari hasil estimasi nilai statistik ADF dibandingkan dengan nilai kritisnya. Nilai statistik ADF diperoleh dari koefisien β1. Jika nilai statistiknya lebih besar dari nilai kritisnya maka variabel-variabel yang diamati saling berkointegrasi atau

mempunyai hubungan jangka panjang dan sebaliknya, maka variabel yang diamati tidak berkointegrasi (Widarjono, 2007). Sedangkan uji kointegrasi Johansen melihat ada tidaknya kointegrasi didasarkan pada uji likelihood ratio (LR). Jika nilai LR lebih