Lampiran Lampiran 1

Model GARCH Indeks Harga Saham Gabungan GARCH (1,0)

Dependent Variable: IHSG

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/06/14 Time: 12:12

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 28 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.086003 0.069119 1.244275 0.2134

BIRATE -0.009611 0.008849 -1.086069 0.2774 Variance Equation

C 0.001201 0.005723 0.209896 0.8337

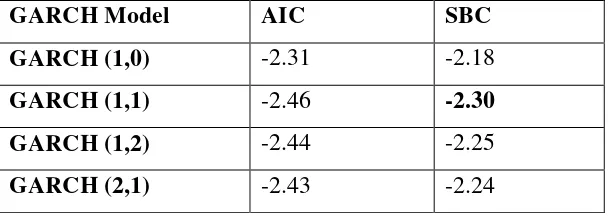

GARCH(-1) 0.775965 1.083006 0.716492 0.4737 R-squared 0.030180 Mean dependent var 0.015622 Adjusted R-squared -0.013245 S.D. dependent var 0.073930 S.E. of regression 0.074418 Akaike info criterion -2.310063 Sum squared resid 0.371049 Schwarz criterion -2.182588 Log likelihood 86.00725 Hannan-Quinn criter. -2.259371 F-statistic 0.695000 Durbin-Watson stat 1.512131 Prob(F-statistic) 0.558331

GARCH (1,1)

Dependent Variable: IHSG

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/06/14 Time: 12:14

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 50 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

BIRATE 0.001241 0.007504 0.165332 0.8687 Variance Equation

C 0.002544 0.001496 1.701171 0.0889

RESID(-1)^2 0.548411 0.204498 2.681739 0.0073 GARCH(-1) 0.021620 0.328406 0.065833 0.9475 R-squared -0.008494 Mean dependent var 0.015622 Adjusted R-squared -0.069615 S.D. dependent var 0.073930 S.E. of regression 0.076460 Akaike info criterion -2.461484 Sum squared resid 0.385846 Schwarz criterion -2.302141 Log likelihood 92.38269 Hannan-Quinn criter. -2.398118 Durbin-Watson stat 1.456703

GARCH (1,2)

Dependent Variable: IHSG

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/06/14 Time: 12:15

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 29 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.006232 0.053972 0.115464 0.9081

BIRATE 0.001707 0.007452 0.229130 0.8188 Variance Equation

C 0.000584 0.001527 0.382260 0.7023

GARCH (2,1)

Dependent Variable: IHSG

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/06/14 Time: 12:16

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 43 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.010826 0.052230 0.207276 0.8358

BIRATE 0.000982 0.007258 0.135231 0.8924 Variance Equation

C 0.002271 0.001439 1.578645 0.1144

RESID(-1)^2 0.539207 0.196848 2.739201 0.0062 GARCH(-1) -0.005104 0.354046 -0.014417 0.9885 GARCH(-2) 0.084587 0.203010 0.416667 0.6769 R-squared -0.006597 Mean dependent var 0.015622 Adjusted R-squared -0.084028 S.D. dependent var 0.073930 S.E. of regression 0.076974 Akaike info criterion -2.435691 Sum squared resid 0.385120 Schwarz criterion -2.244478 Log likelihood 92.46702 Hannan-Quinn criter. -2.359652 Durbin-Watson stat 1.459370

Model GARCH Saham Sektor Aneka Industri GARCH(1,0)

Dependent Variable: ANEKAINDUSTRI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:29

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 16 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

BIRATE -0.009625 0.011835 -0.813285 0.4161 Variance Equation

C 0.002065 0.006466 0.319377 0.7494

GARCH(-1) 0.803196 0.642037 1.251013 0.2109 R-squared 0.013691 Mean dependent var 0.028048 Adjusted R-squared -0.030472 S.D. dependent var 0.102021 S.E. of regression 0.103564 Akaike info criterion -1.655629 Sum squared resid 0.718611 Schwarz criterion -1.528154 Log likelihood 62.77481 Hannan-Quinn criter. -1.604936 F-statistic 0.310006 Durbin-Watson stat 1.854384 Prob(F-statistic) 0.818070

GARCH(1,1)

Dependent Variable: ANEKAINDUSTRI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:30

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 106 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.011337 0.066575 0.170288 0.8648

BIRATE 0.002211 0.009031 0.244806 0.8066 Variance Equation

C 0.005971 0.003788 1.576458 0.1149

RESID(-1)^2 0.546283 0.221401 2.467392 0.0136 GARCH(-1) -0.058161 0.392222 -0.148286 0.8821 R-squared -0.006587 Mean dependent var 0.028048 Adjusted R-squared -0.067592 S.D. dependent var 0.102021 S.E. of regression 0.105413 Akaike info criterion -1.741102 Sum squared resid 0.733385 Schwarz criterion -1.581758 Log likelihood 66.80912 Hannan-Quinn criter. -1.677736 Durbin-Watson stat 1.818428

Dependent Variable: ANEKAINDUSTRI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:31

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 21 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.096869 0.085519 1.132724 0.2573

BIRATE -0.009774 0.011691 -0.836035 0.4031 Variance Equation

C 0.005444 0.003080 1.767407 0.0772

RESID(-1)^2 0.226526 0.144371 1.569050 0.1166 RESID(-2)^2 -0.132073 0.104976 -1.258125 0.2083 GARCH(-1) 0.330820 0.468976 0.705409 0.4806 R-squared 0.013623 Mean dependent var 0.028048 Adjusted R-squared -0.062252 S.D. dependent var 0.102021 S.E. of regression 0.105149 Akaike info criterion -1.674651 Sum squared resid 0.718660 Schwarz criterion -1.483439 Log likelihood 65.45011 Hannan-Quinn criter. -1.598612 F-statistic 0.179549 Durbin-Watson stat 1.854244 Prob(F-statistic) 0.969349

GARCH(2,1)

Dependent Variable: ANEKAINDUSTRI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:31

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Failure to improve Likelihood after 155 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.043940 0.061028 0.719994 0.4715

Variance Equation

C 0.005385 0.007559 0.712431 0.4762

RESID(-1)^2 0.477610 0.208001 2.296192 0.0217 GARCH(-1) -0.127684 0.467547 -0.273094 0.7848 GARCH(-2) 0.167995 0.491067 0.342103 0.7323 R-squared 0.003385 Mean dependent var 0.028048 Adjusted R-squared -0.073278 S.D. dependent var 0.102021 S.E. of regression 0.105693 Akaike info criterion -1.727455 Sum squared resid 0.726120 Schwarz criterion -1.536243 Log likelihood 67.32467 Hannan-Quinn criter. -1.651416 F-statistic 0.044152 Durbin-Watson stat 1.835886 Prob(F-statistic) 0.998816

Model GARCH Saham Sektor Industri Dasar GARCH(1,0)

Dependent Variable: INDUSTRIDASAR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:22

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 23 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.090212 0.074194 1.215893 0.2240

BIRATE -0.009306 0.009280 -1.002905 0.3159 Variance Equation

C 0.002032 0.009082 0.223690 0.8230

GARCH(-1) 0.732421 1.210880 0.604867 0.5453 R-squared 0.019491 Mean dependent var 0.022214 Adjusted R-squared -0.024412 S.D. dependent var 0.087653 S.E. of regression 0.088717 Akaike info criterion -1.958802 Sum squared resid 0.527337 Schwarz criterion -1.831327 Log likelihood 73.53748 Hannan-Quinn criter. -1.908109 F-statistic 0.443963 Durbin-Watson stat 1.773638 Prob(F-statistic) 0.722356

Dependent Variable: INDUSTRIDASAR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:23

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 26 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.022202 0.074498 0.298022 0.7657

BIRATE 0.000968 0.010246 0.094515 0.9247 Variance Equation

C 0.002014 0.002048 0.983382 0.3254

RESID(-1)^2 0.516785 0.247181 2.090710 0.0366 GARCH(-1) 0.274296 0.385052 0.712362 0.4762 R-squared -0.010135 Mean dependent var 0.022214 Adjusted R-squared -0.071355 S.D. dependent var 0.087653 S.E. of regression 0.090727 Akaike info criterion -2.078132 Sum squared resid 0.543270 Schwarz criterion -1.918788 Log likelihood 78.77367 Hannan-Quinn criter. -2.014766 Durbin-Watson stat 1.719314

GARCH(1,2)

Dependent Variable: INDUSTRIDASAR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:24

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 31 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.023218 0.073335 0.316606 0.7515

C 0.001209 0.002102 0.575056 0.5653 RESID(-1)^2 0.463959 0.243495 1.905416 0.0567 RESID(-2)^2 -0.146170 0.502475 -0.290900 0.7711 GARCH(-1) 0.548641 0.687880 0.797583 0.4251 R-squared -0.008133 Mean dependent var 0.022214 Adjusted R-squared -0.085682 S.D. dependent var 0.087653 S.E. of regression 0.091332 Akaike info criterion -2.051361 Sum squared resid 0.542194 Schwarz criterion -1.860149 Log likelihood 78.82332 Hannan-Quinn criter. -1.975322 Durbin-Watson stat 1.722769

GARCH(2,1)

Dependent Variable: INDUSTRIDASAR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:25

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 31 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.022197 0.075061 0.295719 0.7674

BIRATE 0.000972 0.010370 0.093746 0.9253 Variance Equation

C 0.002032 0.002054 0.989526 0.3224

RESID(-1)^2 0.519541 0.251624 2.064756 0.0389 GARCH(-1) 0.274882 0.539695 0.509328 0.6105 GARCH(-2) -0.004716 0.326579 -0.014442 0.9885 R-squared -0.010189 Mean dependent var 0.022214 Adjusted R-squared -0.087896 S.D. dependent var 0.087653 S.E. of regression 0.091425 Akaike info criterion -2.049970 Sum squared resid 0.543300 Schwarz criterion -1.858757 Log likelihood 78.77392 Hannan-Quinn criter. -1.973931 Durbin-Watson stat 1.719220

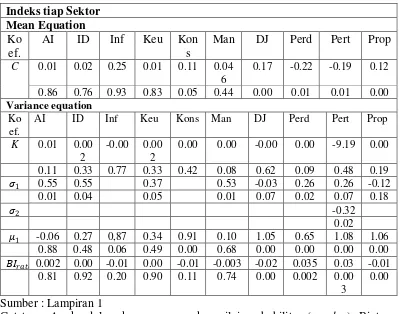

Dependent Variable: INFRASTRUKTUR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/28/14 Time: 01:08

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 42 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(4) + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

GARCH -35.25713 444.0695 -0.079396 0.9367 C 0.258533 2.092210 0.123569 0.9017 BIRATE -0.012276 0.009548 -1.285717 0.1985

Variance Equation

C 0.000617 0.002162 0.285511 0.7753 GARCH(-1) 0.869431 0.457924 1.898634 0.0576

R-squared 0.043498 Mean dependent var 0.005908 Adjusted R-squared -0.014472 S.D. dependent var 0.067316 S.E. of regression 0.067801 Akaike info criterion -2.472325 Sum squared resid 0.303399 Schwarz criterion -2.312981 Log likelihood 92.76753 Hannan-Quinn criter. -2.408959 F-statistic 0.750354 Durbin-Watson stat 1.888190 Prob(F-statistic) 0.561321

GARCH(1,1)

Dependent Variable: INFRASTRUKTUR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:36

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 88 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.064273 0.049601 1.295802 0.1950

BIRATE -0.008480 0.006993 -1.212645 0.2253 Variance Equation

C 0.000442 0.000546 0.808780 0.4186

Adjusted R-squared -0.032835 S.D. dependent var 0.067316 S.E. of regression 0.068412 Akaike info criterion -2.548361 Sum squared resid 0.308891 Schwarz criterion -2.389017 Log likelihood 95.46680 Hannan-Quinn criter. -2.484995 F-statistic 0.443653 Durbin-Watson stat 1.854585 Prob(F-statistic) 0.776605

GARCH(1,2)

Dependent Variable: INFRASTRUKTUR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:37

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 33 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.116569 0.050381 2.313735 0.0207

BIRATE -0.015026 0.006127 -2.452488 0.0142 Variance Equation

C 0.009010 0.001106 8.142774 0.0000

RESID(-1)^2 0.060410 0.063636 0.949306 0.3425 RESID(-2)^2 0.010051 0.077979 0.128890 0.8974 GARCH(-1) -1.074862 0.057262 -18.77084 0.0000 R-squared 0.018215 Mean dependent var 0.005908 Adjusted R-squared -0.057307 S.D. dependent var 0.067316 S.E. of regression 0.069218 Akaike info criterion -2.645853 Sum squared resid 0.311419 Schwarz criterion -2.454641 Log likelihood 99.92780 Hannan-Quinn criter. -2.569814 F-statistic 0.241184 Durbin-Watson stat 1.837931 Prob(F-statistic) 0.942734

GARCH(2,1)

Dependent Variable: INFRASTRUKTUR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:40

Included observations: 71 after adjustments Convergence achieved after 62 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.049084 0.047286 1.038031 0.2993

BIRATE -0.006192 0.006647 -0.931458 0.3516 Variance Equation

C 0.000757 0.000945 0.801017 0.4231

RESID(-1)^2 0.278779 0.102748 2.713219 0.0067 GARCH(-1) -0.021224 0.196874 -0.107807 0.9141 GARCH(-2) 0.574198 0.253872 2.261760 0.0237 R-squared 0.023959 Mean dependent var 0.005908 Adjusted R-squared -0.051121 S.D. dependent var 0.067316 S.E. of regression 0.069015 Akaike info criterion -2.558217 Sum squared resid 0.309597 Schwarz criterion -2.367005 Log likelihood 96.81670 Hannan-Quinn criter. -2.482178 F-statistic 0.319117 Durbin-Watson stat 1.851067 Prob(F-statistic) 0.899758

Model GARCH Saham Sektor Keuangan GARCH(1,0)

Dependent Variable: KEUANGAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:41

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 17 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.078259 0.065818 1.189022 0.2344

BIRATE -0.008421 0.008244 -1.021523 0.3070 Variance Equation

C 0.001046 0.005479 0.190950 0.8486

R-squared 0.016922 Mean dependent var 0.017305 Adjusted R-squared -0.027097 S.D. dependent var 0.078511 S.E. of regression 0.079568 Akaike info criterion -2.176020 Sum squared resid 0.424179 Schwarz criterion -2.048545 Log likelihood 81.24871 Hannan-Quinn criter. -2.125327 F-statistic 0.384424 Durbin-Watson stat 1.854286 Prob(F-statistic) 0.764555

GARCH(1,1)

Dependent Variable: KEUANGAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:41

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 35 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.011855 0.055148 0.214969 0.8298

BIRATE 0.000979 0.007677 0.127540 0.8985 Variance Equation

C 0.001863 0.001928 0.966656 0.3337

RESID(-1)^2 0.369742 0.188938 1.956952 0.0504 GARCH(-1) 0.335868 0.487351 0.689172 0.4907 R-squared -0.004375 Mean dependent var 0.017305 Adjusted R-squared -0.065246 S.D. dependent var 0.078511 S.E. of regression 0.081032 Akaike info criterion -2.251892 Sum squared resid 0.433368 Schwarz criterion -2.092548 Log likelihood 84.94216 Hannan-Quinn criter. -2.188526 Durbin-Watson stat 1.816130

GARCH(1,2)

Dependent Variable: KEUANGAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:42

Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.011359 0.055404 0.205021 0.8376

BIRATE 0.001057 0.007724 0.136798 0.8912 Variance Equation

C 0.001954 0.004678 0.417695 0.6762

RESID(-1)^2 0.372164 0.202493 1.837906 0.0661 RESID(-2)^2 0.016976 0.724542 0.023430 0.9813 GARCH(-1) 0.303108 1.498410 0.202287 0.8397 R-squared -0.004739 Mean dependent var 0.017305 Adjusted R-squared -0.082026 S.D. dependent var 0.078511 S.E. of regression 0.081668 Akaike info criterion -2.223761 Sum squared resid 0.433525 Schwarz criterion -2.032549 Log likelihood 84.94352 Hannan-Quinn criter. -2.147722 Durbin-Watson stat 1.815486

GARCH(2,1)

Dependent Variable: KEUANGAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:42

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 37 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.011384 0.055387 0.205538 0.8372

BIRATE 0.001053 0.007722 0.136369 0.8915 Variance Equation

C 0.001870 0.001975 0.946861 0.3437

R-squared -0.004723 Mean dependent var 0.017305 Adjusted R-squared -0.082010 S.D. dependent var 0.078511 S.E. of regression 0.081667 Akaike info criterion -2.223766 Sum squared resid 0.433518 Schwarz criterion -2.032554 Log likelihood 84.94370 Hannan-Quinn criter. -2.147727 Durbin-Watson stat 1.815513

Model GARCH Saham Sektor Konsumsi GARCH(1,0)

Dependent Variable: KONSUMSI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:43

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 20 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.105356 0.052859 1.993148 0.0462

BIRATE -0.011585 0.007221 -1.604393 0.1086 Variance Equation

C 0.000326 0.000405 0.806309 0.4201

GARCH(-1) 0.907008 0.130775 6.935614 0.0000 R-squared 0.057707 Mean dependent var 0.021403 Adjusted R-squared 0.015515 S.D. dependent var 0.058264 S.E. of regression 0.057810 Akaike info criterion -2.850576 Sum squared resid 0.223912 Schwarz criterion -2.723101 Log likelihood 105.1955 Hannan-Quinn criter. -2.799884 F-statistic 1.367719 Durbin-Watson stat 1.641337 Prob(F-statistic) 0.260192

GARCH(1,1)

Dependent Variable: KONSUMSI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:44

Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.103879 0.050229 2.068106 0.0386

BIRATE -0.012011 0.006939 -1.731050 0.0834 Variance Equation

C 0.001337 0.001623 0.824190 0.4098

RESID(-1)^2 0.166347 0.141323 1.177067 0.2392 GARCH(-1) 0.412978 0.603527 0.684274 0.4938 R-squared 0.053782 Mean dependent var 0.021403 Adjusted R-squared -0.003564 S.D. dependent var 0.058264 S.E. of regression 0.058367 Akaike info criterion -2.838256 Sum squared resid 0.224845 Schwarz criterion -2.678913 Log likelihood 105.7581 Hannan-Quinn criter. -2.774891 F-statistic 0.937846 Durbin-Watson stat 1.634441 Prob(F-statistic) 0.447652

GARCH(1,2)

Dependent Variable: KONSUMSI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:44

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 26 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.094314 0.052448 1.798248 0.0721

BIRATE -0.010539 0.007264 -1.450889 0.1468 Variance Equation

C 0.000258 0.000368 0.702654 0.4823

Adjusted R-squared -0.017984 S.D. dependent var 0.058264 S.E. of regression 0.058785 Akaike info criterion -2.823170 Sum squared resid 0.224620 Schwarz criterion -2.631957 Log likelihood 106.2225 Hannan-Quinn criter. -2.747131 F-statistic 0.752673 Durbin-Watson stat 1.636399 Prob(F-statistic) 0.587165

GARCH(2,1)

Dependent Variable: KONSUMSI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:45

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 158 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.096919 0.038718 2.503209 0.0123

BIRATE -0.009711 0.005110 -1.900383 0.0574 Variance Equation

C 0.002528 0.000480 5.267988 0.0000

RESID(-1)^2 0.086248 0.068092 1.266635 0.2053 GARCH(-1) 1.007144 0.120773 8.339150 0.0000 GARCH(-2) -0.910742 0.076363 -11.92650 0.0000 R-squared 0.045630 Mean dependent var 0.021403 Adjusted R-squared -0.027784 S.D. dependent var 0.058264 S.E. of regression 0.059067 Akaike info criterion -2.875107 Sum squared resid 0.226782 Schwarz criterion -2.683895 Log likelihood 108.0663 Hannan-Quinn criter. -2.799068 F-statistic 0.621546 Durbin-Watson stat 1.620994 Prob(F-statistic) 0.683819

Model GARCH Saham Sektor Manufaktur GARCH(1,0)

Dependent Variable: MANUFAKTUR

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 20 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.098637 0.070551 1.398107 0.1621

BIRATE -0.010414 0.009219 -1.129701 0.2586 Variance Equation

C 0.001027 0.003538 0.290250 0.7716

GARCH(-1) 0.802071 0.701758 1.142946 0.2531 R-squared 0.033814 Mean dependent var 0.022731 Adjusted R-squared -0.009448 S.D. dependent var 0.072436 S.E. of regression 0.072777 Akaike info criterion -2.362966 Sum squared resid 0.354869 Schwarz criterion -2.235491 Log likelihood 87.88531 Hannan-Quinn criter. -2.312274 F-statistic 0.781605 Durbin-Watson stat 1.629380 Prob(F-statistic) 0.508365

GARCH(1,1)

Dependent Variable: MANUFAKTUR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:47

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 41 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.045745 0.059722 0.765963 0.4437

BIRATE -0.002768 0.008336 -0.332010 0.7399 Variance Equation

C 0.002264 0.001304 1.736358 0.0825

Adjusted R-squared -0.047324 S.D. dependent var 0.072436 S.E. of regression 0.074130 Akaike info criterion -2.436287 Sum squared resid 0.362689 Schwarz criterion -2.276943 Log likelihood 91.48819 Hannan-Quinn criter. -2.372921 F-statistic 0.209244 Durbin-Watson stat 1.594501 Prob(F-statistic) 0.932425

GARCH(1,2)

Dependent Variable: MANUFAKTUR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:48

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 43 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.044711 0.054820 0.815601 0.4147

BIRATE -0.002565 0.007534 -0.340393 0.7336 Variance Equation

C 0.000721 0.002633 0.273999 0.7841

RESID(-1)^2 0.538192 0.219900 2.447440 0.0144 RESID(-2)^2 -0.428714 0.512920 -0.835831 0.4033 GARCH(-1) 0.774025 0.876579 0.883007 0.3772 R-squared 0.011048 Mean dependent var 0.022731 Adjusted R-squared -0.065025 S.D. dependent var 0.072436 S.E. of regression 0.074754 Akaike info criterion -2.413964 Sum squared resid 0.363230 Schwarz criterion -2.222751 Log likelihood 91.69571 Hannan-Quinn criter. -2.337925 F-statistic 0.145235 Durbin-Watson stat 1.592140 Prob(F-statistic) 0.980780

GARCH(2,1)

Dependent Variable: MANUFAKTUR

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:48

Included observations: 71 after adjustments Failure to improve Likelihood after 27 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.053366 0.051474 1.036748 0.2999

BIRATE -0.003726 0.007225 -0.515752 0.6060 Variance Equation

C 0.002174 0.001263 1.720645 0.0853

RESID(-1)^2 0.590881 0.234154 2.523470 0.0116 GARCH(-1) 0.146032 0.253577 0.575887 0.5647 GARCH(-2) -0.080782 0.230755 -0.350075 0.7263 R-squared 0.015612 Mean dependent var 0.022731 Adjusted R-squared -0.060110 S.D. dependent var 0.072436 S.E. of regression 0.074581 Akaike info criterion -2.447420 Sum squared resid 0.361554 Schwarz criterion -2.256208 Log likelihood 92.88342 Hannan-Quinn criter. -2.371381 F-statistic 0.206179 Durbin-Watson stat 1.599434 Prob(F-statistic) 0.958756

Model GARCH Saham Sektor Perdagangan dan Jasa GARCH(1,0)

Dependent Variable: PERDAGANGANJASA

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:49

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 43 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.149097 0.065447 2.278150 0.0227

BIRATE -0.017768 0.008519 -2.085747 0.0370 Variance Equation

GARCH(-1) -0.986072 0.058233 -16.93335 0.0000 R-squared 0.087464 Mean dependent var 0.017332 Adjusted R-squared 0.046604 S.D. dependent var 0.085297 S.E. of regression 0.083286 Akaike info criterion -2.103147 Sum squared resid 0.464744 Schwarz criterion -1.975673 Log likelihood 78.66174 Hannan-Quinn criter. -2.052455 F-statistic 2.140583 Durbin-Watson stat 1.408596 Prob(F-statistic) 0.103288

GARCH(1,1)

Dependent Variable: PERDAGANGANJASA

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:50

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 22 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.171690 0.008468 20.27462 0.0000

BIRATE -0.021631 0.001974 -10.95932 0.0000 Variance Equation

C -0.000118 0.000235 -0.501487 0.6160 RESID(-1)^2 -0.026201 0.014661 -1.787094 0.0739 GARCH(-1) 1.046413 0.042259 24.76178 0.0000 R-squared 0.094023 Mean dependent var 0.017332 Adjusted R-squared 0.039115 S.D. dependent var 0.085297 S.E. of regression 0.083612 Akaike info criterion -2.181371 Sum squared resid 0.461404 Schwarz criterion -2.022027 Log likelihood 82.43866 Hannan-Quinn criter. -2.118005 F-statistic 1.712376 Durbin-Watson stat 1.417300 Prob(F-statistic) 0.157742

GARCH(1,2)

Dependent Variable: PERDAGANGANJASA

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:51

Included observations: 71 after adjustments Convergence achieved after 58 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.079318 0.052587 1.508304 0.1315

BIRATE -0.007422 0.006967 -1.065335 0.2867 Variance Equation

C 0.002043 0.003009 0.679048 0.4971

RESID(-1)^2 0.414842 0.138834 2.988039 0.0028 RESID(-2)^2 -0.279965 0.157093 -1.782160 0.0747 GARCH(-1) 0.550499 0.679170 0.810548 0.4176 R-squared 0.041104 Mean dependent var 0.017332 Adjusted R-squared -0.032657 S.D. dependent var 0.085297 S.E. of regression 0.086678 Akaike info criterion -2.146337 Sum squared resid 0.488355 Schwarz criterion -1.955124 Log likelihood 82.19495 Hannan-Quinn criter. -2.070297 F-statistic 0.557258 Durbin-Watson stat 1.344950 Prob(F-statistic) 0.732259

GARCH(2,1)

Dependent Variable: PERDAGANGANJASA

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:52

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 90 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.061677 0.063925 0.964840 0.3346

BIRATE -0.004329 0.009065 -0.477612 0.6329 Variance Equation

C 0.004628 0.001848 2.504129 0.0123

GARCH(-1) -0.146196 0.157033 -0.930989 0.3519 GARCH(-2) -0.043244 0.088116 -0.490770 0.6236 R-squared 0.008062 Mean dependent var 0.017332 Adjusted R-squared -0.068241 S.D. dependent var 0.085297 S.E. of regression 0.088159 Akaike info criterion -2.149011 Sum squared resid 0.505183 Schwarz criterion -1.957798 Log likelihood 82.28988 Hannan-Quinn criter. -2.072972 F-statistic 0.105656 Durbin-Watson stat 1.301622 Prob(F-statistic) 0.990659

Model GARCH Saham Sektor Pertambangan GARCH(1,0)

Dependent Variable: PERTAMBANGAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:53

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 24 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.023589 0.118942 0.198322 0.8428

BIRATE -0.000887 0.014716 -0.060258 0.9520 Variance Equation

C 0.009664 2.115839 0.004567 0.9964

GARCH(-1) 0.411252 128.8906 0.003191 0.9975 R-squared 0.000052 Mean dependent var 0.017278 Adjusted R-squared -0.044722 S.D. dependent var 0.129067 S.E. of regression 0.131922 Akaike info criterion -1.158531 Sum squared resid 1.166027 Schwarz criterion -1.031056 Log likelihood 45.12784 Hannan-Quinn criter. -1.107838 F-statistic 0.001152 Durbin-Watson stat 1.112704 Prob(F-statistic) 0.999945

GARCH(1,1)

Dependent Variable: PERTAMBANGAN

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 24 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob. C -0.218819 0.086093 -2.541652 0.0110 BIRATE 0.034990 0.011577 3.022320 0.0025

Variance Equation

C 0.001716 0.001028 1.669011 0.0951

RESID(-1)^2 0.260031 0.110375 2.355876 0.0185 GARCH(-1) 0.648240 0.091252 7.103873 0.0000 R-squared -0.116503 Mean dependent var 0.017278 Adjusted R-squared -0.184170 S.D. dependent var 0.129067 S.E. of regression 0.140451 Akaike info criterion -1.344440 Sum squared resid 1.301940 Schwarz criterion -1.185096 Log likelihood 52.72762 Hannan-Quinn criter. -1.281074 Durbin-Watson stat 1.003615

GARCH(1,2)

Dependent Variable: PERTAMBANGAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:54

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 189 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob. C -0.081147 0.118451 -0.685069 0.4933 BIRATE 0.014682 0.015690 0.935739 0.3494

Variance Equation

C 0.013047 0.004593 2.840449 0.0045

R-squared -0.022135 Mean dependent var 0.017278 Adjusted R-squared -0.100761 S.D. dependent var 0.129067 S.E. of regression 0.135414 Akaike info criterion -1.318260 Sum squared resid 1.191899 Schwarz criterion -1.127048 Log likelihood 52.79823 Hannan-Quinn criter. -1.242221 Durbin-Watson stat 1.091305

GARCH(2,1)

Dependent Variable: PERTAMBANGAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:55

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 33 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob. C -0.197053 0.084374 -2.335465 0.0195 BIRATE 0.031597 0.011323 2.790462 0.0053

Variance Equation

C 0.002204 0.001414 1.557988 0.1192

RESID(-1)^2 0.357081 0.169157 2.110947 0.0348 GARCH(-1) 0.155977 0.396573 0.393312 0.6941 GARCH(-2) 0.364059 0.318996 1.141264 0.2538 R-squared -0.093601 Mean dependent var 0.017278 Adjusted R-squared -0.177724 S.D. dependent var 0.129067 S.E. of regression 0.140068 Akaike info criterion -1.339221 Sum squared resid 1.275234 Schwarz criterion -1.148009 Log likelihood 53.54235 Hannan-Quinn criter. -1.263182 Durbin-Watson stat 1.023756

Model GARCH Saham Sektor Pertanian GARCH(1,0)

Dependent Variable: PERTANIAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:56

Included observations: 71 after adjustments Convergence achieved after 39 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.057643 0.067182 0.858013 0.3909

BIRATE -0.008082 0.009467 -0.853694 0.3933 Variance Equation

C -9.96E-05 0.000233 -0.426661 0.6696 GARCH(-1) 0.982229 0.023227 42.28770 0.0000 R-squared -0.020071 Mean dependent var 0.015702 Adjusted R-squared -0.065746 S.D. dependent var 0.118530 S.E. of regression 0.122364 Akaike info criterion -1.571328 Sum squared resid 1.003195 Schwarz criterion -1.443853 Log likelihood 59.78214 Hannan-Quinn criter. -1.520635 Durbin-Watson stat 1.398215

GARCH(1,1)

Dependent Variable: PERTANIAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:56

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 83 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob. C -0.024396 0.070427 -0.346394 0.7290 BIRATE 0.005032 0.010158 0.495354 0.6204

Variance Equation

C 0.000282 0.000684 0.412959 0.6796

Sum squared resid 0.989882 Schwarz criterion -1.353542 Log likelihood 58.70743 Hannan-Quinn criter. -1.449519 Durbin-Watson stat 1.417195

GARCH(1,2)

Dependent Variable: PERTANIAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:57

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 49 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*RESID(-2)^2 + C(6)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob. C -0.188451 0.072548 -2.597591 0.0094 BIRATE 0.031643 0.010651 2.970794 0.0030

Variance Equation

C -9.19E-05 0.000129 -0.711468 0.4768 RESID(-1)^2 0.261799 0.144102 1.816764 0.0693 RESID(-2)^2 -0.323150 0.142185 -2.272742 0.0230 GARCH(-1) 1.078974 0.038011 28.38604 0.0000 R-squared -0.152203 Mean dependent var 0.015702 Adjusted R-squared -0.240834 S.D. dependent var 0.118530 S.E. of regression 0.132034 Akaike info criterion -1.742808 Sum squared resid 1.133141 Schwarz criterion -1.551596 Log likelihood 67.86970 Hannan-Quinn criter. -1.666769 Durbin-Watson stat 1.240434

GARCH(2,1)

Dependent Variable: PERTANIAN

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:57

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Failure to improve Likelihood after 15 iterations Presample variance: backcast (parameter = 0.7)

C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob. C -0.026939 0.084516 -0.318744 0.7499 BIRATE 0.008149 0.010164 0.801767 0.4227

Variance Equation

C 0.008175 0.004440 1.841182 0.0656

RESID(-1)^2 0.373547 0.244909 1.525248 0.1272 GARCH(-1) 0.149468 0.421067 0.354974 0.7226 GARCH(-2) -0.120768 0.185671 -0.650442 0.5154 R-squared -0.029324 Mean dependent var 0.015702 Adjusted R-squared -0.108503 S.D. dependent var 0.118530 S.E. of regression 0.124795 Akaike info criterion -1.431487 Sum squared resid 1.012295 Schwarz criterion -1.240275 Log likelihood 56.81779 Hannan-Quinn criter. -1.355448 Durbin-Watson stat 1.385971

Model GARCH Saham Sektor Properti GARCH(1,0)

Dependent Variable: PROPERTI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:58

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 26 iterations Presample variance: backcast (parameter = 0.7) GARCH = C(3) + C(4)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.121944 0.064826 1.881098 0.0600

BIRATE -0.015168 0.009366 -1.619424 0.1054 Variance Equation

C 0.000165 0.000329 0.501835 0.6158

Log likelihood 75.48042 Hannan-Quinn criter. -1.962840 F-statistic 0.314399 Durbin-Watson stat 1.638915 Prob(F-statistic) 0.814905

GARCH(1,1)

Dependent Variable: PROPERTI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:59

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 14 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.124940 0.010367 12.05207 0.0000

BIRATE -0.014893 0.000396 -37.63128 0.0000 Variance Equation

C 0.000307 0.000233 1.319773 0.1869

RESID(-1)^2 -0.115905 0.087195 -1.329260 0.1838 GARCH(-1) 1.064423 0.088546 12.02115 0.0000 R-squared 0.017251 Mean dependent var 0.017867 Adjusted R-squared -0.042309 S.D. dependent var 0.088924 S.E. of regression 0.090785 Akaike info criterion -2.107694 Sum squared resid 0.543971 Schwarz criterion -1.948350 Log likelihood 79.82314 Hannan-Quinn criter. -2.044328 F-statistic 0.289646 Durbin-Watson stat 1.644535 Prob(F-statistic) 0.883700

GARCH(1,2)

Dependent Variable: PROPERTI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 22:59

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 22 iterations Presample variance: backcast (parameter = 0.7)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.119090 0.003203 37.17491 0.0000

BIRATE -0.014128 0.000708 -19.94579 0.0000 Variance Equation

C 0.000345 0.000277 1.244573 0.2133

RESID(-1)^2 -0.018072 0.215778 -0.083751 0.9333 RESID(-2)^2 -0.122960 0.192280 -0.639480 0.5225 GARCH(-1) 1.093254 0.099954 10.93756 0.0000 R-squared 0.018185 Mean dependent var 0.017867 Adjusted R-squared -0.057339 S.D. dependent var 0.088924 S.E. of regression 0.091438 Akaike info criterion -2.080818 Sum squared resid 0.543454 Schwarz criterion -1.889605 Log likelihood 79.86903 Hannan-Quinn criter. -2.004779 F-statistic 0.240788 Durbin-Watson stat 1.646105 Prob(F-statistic) 0.942928

GARCH(2,1)

Dependent Variable: PROPERTI

Method: ML - ARCH (Marquardt) - Normal distribution Date: 04/07/14 Time: 23:00

Sample (adjusted): 2007M02 2012M12 Included observations: 71 after adjustments Convergence achieved after 28 iterations Presample variance: backcast (parameter = 0.7)

GARCH = C(3) + C(4)*RESID(-1)^2 + C(5)*GARCH(-1) + C(6)*GARCH(-2)

Variable Coefficient Std. Error z-Statistic Prob.

C 0.125411 0.012744 9.841020 0.0000

BIRATE -0.015607 0.000286 -54.64823 0.0000 Variance Equation

C 0.000425 0.000376 1.131334 0.2579

Lampiran 2

Indeks Harga Saham Gabungan

Aneka Industri Kurtosis 3.076828

Jarque-Bera 0.444059 Kurtosis 2.609973

Jarque-Bera 1.064987 Kurtosis 2.719182

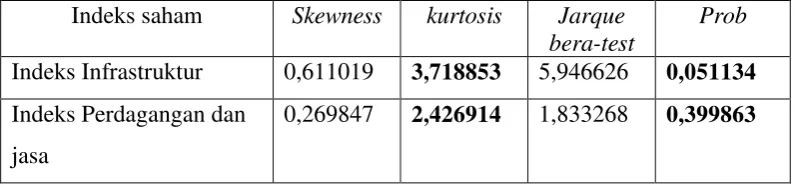

Infrastruktur Skewness 0.611019 Kurtosis 3.718853

Jarque-Bera 5.946626 Kurtosis 2.990730

Jarque-Bera 0.329589 Kurtosis 3.928882

Manufaktur Kurtosis 3.177776

Jarque-Bera 0.227587 Kurtosis 4.059943

Jarque-Bera 8.597596 Kurtosis 3.504903

Pertanian Kurtosis 3.262141

Jarque-Bera 0.286626 Kurtosis 2.471788

Lampiran 3 ARCH LM Test IHSG

Heteroskedasticity Test: ARCH

F-statistic 0.001799 Prob. F(1,68) 0.9663 Obs*R-squared 0.001852 Prob. Chi-Square(1) 0.9657

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/07/14 Time: 22:19

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.005898 0.214770 4.683600 0.0000

WGT_RESID^2(-1) 0.005150 0.121412 0.042416 0.9663 R-squared 0.000026 Mean dependent var 1.011120 Adjusted R-squared -0.014679 S.D. dependent var 1.461739 S.E. of regression 1.472428 Akaike info criterion 3.639858 Sum squared resid 147.4271 Schwarz criterion 3.704101 Log likelihood -125.3950 Hannan-Quinn criter. 3.665376 F-statistic 0.001799 Durbin-Watson stat 1.997031 Prob(F-statistic) 0.966292

Aneka Industri

Heteroskedasticity Test: ARCH

F-statistic 0.041474 Prob. F(1,68) 0.8392 Obs*R-squared 0.042668 Prob. Chi-Square(1) 0.8364

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:39

Variable Coefficient Std. Error t-Statistic Prob.

C 1.037650 0.197512 5.253601 0.0000

WGT_RESID^2(-1) -0.024710 0.121333 -0.203652 0.8392 R-squared 0.000610 Mean dependent var 1.012593 Adjusted R-squared -0.014087 S.D. dependent var 1.283694 S.E. of regression 1.292704 Akaike info criterion 3.379505 Sum squared resid 113.6338 Schwarz criterion 3.443748 Log likelihood -116.2827 Hannan-Quinn criter. 3.405023 F-statistic 0.041474 Durbin-Watson stat 1.989656 Prob(F-statistic) 0.839233

Industri Dasar

Heteroskedasticity Test: ARCH

F-statistic 0.021552 Prob. F(1,68) 0.8837 Obs*R-squared 0.022179 Prob. Chi-Square(1) 0.8816

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:40

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.029226 0.202017 5.094759 0.0000

WGT_RESID^2(-1) -0.017800 0.121251 -0.146806 0.8837 R-squared 0.000317 Mean dependent var 1.011225 Adjusted R-squared -0.014384 S.D. dependent var 1.333697 S.E. of regression 1.343255 Akaike info criterion 3.456223 Sum squared resid 122.6946 Schwarz criterion 3.520466 Log likelihood -118.9678 Hannan-Quinn criter. 3.481741 F-statistic 0.021552 Durbin-Watson stat 1.993179 Prob(F-statistic) 0.883719

Infrastruktur

Heteroskedasticity Test: ARCH

Obs*R-squared 1.043063 Prob. Chi-Square(1) 0.3071

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:42

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.010927 0.297173 3.401808 0.0011

WGT_RESID^2(-1) 0.122009 0.120302 1.014193 0.3141 R-squared 0.014901 Mean dependent var 1.151075 Adjusted R-squared 0.000414 S.D. dependent var 2.201631 S.E. of regression 2.201175 Akaike info criterion 4.444015 Sum squared resid 329.4716 Schwarz criterion 4.508258 Log likelihood -153.5405 Hannan-Quinn criter. 4.469533 F-statistic 1.028588 Durbin-Watson stat 1.991459 Prob(F-statistic) 0.314086

Keuangan

Heteroskedasticity Test: ARCH

F-statistic 0.061234 Prob. F(1,68) 0.8053 Obs*R-squared 0.062978 Prob. Chi-Square(1) 0.8018

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:43

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.025101 0.212998 4.812730 0.0000

Log likelihood -124.4839 Hannan-Quinn criter. 3.639342 F-statistic 0.061234 Durbin-Watson stat 1.984327 Prob(F-statistic) 0.805302

Konsumsi

Heteroskedasticity Test: ARCH

F-statistic 1.241679 Prob. F(1,68) 0.2691 Obs*R-squared 1.255277 Prob. Chi-Square(1) 0.2625

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:44

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.864463 0.232532 3.717606 0.0004

WGT_RESID^2(-1) 0.134386 0.120601 1.114306 0.2691 R-squared 0.017933 Mean dependent var 0.993495 Adjusted R-squared 0.003490 S.D. dependent var 1.690076 S.E. of regression 1.687124 Akaike info criterion 3.912083 Sum squared resid 193.5544 Schwarz criterion 3.976326 Log likelihood -134.9229 Hannan-Quinn criter. 3.937601 F-statistic 1.241679 Durbin-Watson stat 2.043941 Prob(F-statistic) 0.269071

Manufaktur

Heteroskedasticity Test: ARCH

F-statistic 0.062467 Prob. F(1,68) 0.8034 Obs*R-squared 0.064245 Prob. Chi-Square(1) 0.7999

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:44

Variable Coefficient Std. Error t-Statistic Prob.

C 1.042509 0.217792 4.786709 0.0000

WGT_RESID^2(-1) -0.030253 0.121044 -0.249933 0.8034 R-squared 0.000918 Mean dependent var 1.012015 Adjusted R-squared -0.013775 S.D. dependent var 1.499123 S.E. of regression 1.509412 Akaike info criterion 3.689473 Sum squared resid 154.9262 Schwarz criterion 3.753716 Log likelihood -127.1316 Hannan-Quinn criter. 3.714991 F-statistic 0.062467 Durbin-Watson stat 1.998219 Prob(F-statistic) 0.803392

Perdagangan dan jasa

Heteroskedasticity Test: ARCH

F-statistic 0.041893 Prob. F(1,68) 0.8384 Obs*R-squared 0.043099 Prob. Chi-Square(1) 0.8355

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:45

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.199512 0.297771 4.028308 0.0001

WGT_RESID^2(-1) 0.024786 0.121099 0.204678 0.8384 R-squared 0.000616 Mean dependent var 1.229831 Adjusted R-squared -0.014081 S.D. dependent var 2.146128 S.E. of regression 2.161185 Akaike info criterion 4.407346 Sum squared resid 317.6090 Schwarz criterion 4.471589 Log likelihood -152.2571 Hannan-Quinn criter. 4.432864 F-statistic 0.041893 Durbin-Watson stat 1.997925 Prob(F-statistic) 0.838435

Pertambangan

F-statistic 0.904505 Prob. F(1,68) 0.3449 Obs*R-squared 0.918886 Prob. Chi-Square(1) 0.3378

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:46

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.890771 0.227267 3.919493 0.0002

WGT_RESID^2(-1) 0.114386 0.120273 0.951055 0.3449 R-squared 0.013127 Mean dependent var 1.005014 Adjusted R-squared -0.001386 S.D. dependent var 1.613031 S.E. of regression 1.614149 Akaike info criterion 3.823648 Sum squared resid 177.1724 Schwarz criterion 3.887891 Log likelihood -131.8277 Hannan-Quinn criter. 3.849166 F-statistic 0.904505 Durbin-Watson stat 1.987261 Prob(F-statistic) 0.344945

Pertanian

Heteroskedasticity Test: ARCH

F-statistic 0.543819 Prob. F(1,68) 0.4634 Obs*R-squared 0.555372 Prob. Chi-Square(1) 0.4561

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:47

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.272948 0.255137 4.989275 0.0000

Sum squared resid 216.7420 Schwarz criterion 4.089475 Log likelihood -138.8831 Hannan-Quinn criter. 4.050750 F-statistic 0.543819 Durbin-Watson stat 2.023854 Prob(F-statistic) 0.463391

Properti

Heteroskedasticity Test: ARCH

F-statistic 0.151046 Prob. F(1,68) 0.6988 Obs*R-squared 0.155144 Prob. Chi-Square(1) 0.6937

Test Equation:

Dependent Variable: WGT_RESID^2 Method: Least Squares

Date: 04/08/14 Time: 21:48

Sample (adjusted): 2007M03 2012M12 Included observations: 70 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 1.157683 0.211775 5.466574 0.0000

Lampiran 4

ACF dan PACF untuk lag 1-10

7 0.062 0.149 9.1228 0.244 8 0.009 -0.014 9.1300 0.331 9 -0.152 -0.170 11.058 0.272 10 -0.171 -0.191 13.535 0.195

Pertanian

AC PAC Q-Stat Prob

1 0.120 0.120 1.0728 0.300 2 -0.077 -0.093 1.5155 0.469 3 0.076 0.100 1.9590 0.581 4 -0.139 -0.176 3.4544 0.485 5 -0.023 0.041 3.4974 0.624 6 -0.086 -0.138 4.0846 0.665 7 0.040 0.118 4.2123 0.755 8 0.039 -0.045 4.3374 0.825 9 -0.128 -0.087 5.6974 0.770 10 -0.210 -0.250 9.4347 0.491

Properti

AC PAC Q-Stat Prob

DAFTAR PUSTAKA

Agung Nugroho, Puguh. 2010. “Pengujian Taraf Akurasi Model-model Volatilitas Dalam Menduga Nilai Risiko Obligasi (Studi Kasus : Obligasi Indon 14)”. Semarang: Universitas Diponegoro

Darmadji, Tjiptono dan Hendy M Fakhruddin, 2006. Pasar Modal Di Indonesia pendekatan tanya jawab, Jakarta: Salemba Empat

Djalal, Nachrorowi dan Hardius Usman, 2006. Penekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan, Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Detik finance Online, 2013. Transaksi Saham Naik Jadi Rp 6,3 Triliun per Hari, Didominasi Investor Lokal.

Maret 2013).

Fakhruddin, M dan Sopian Hadianto, 2001. Perangkat dan Model Analisis Investasi di Pasar Modal, edisi I,Jakarta: Elax Media Komputindo

Guidi, F. 2008. “European Central Bank and Federal Reserve USA : Monetary Policy Effects on the Returns Volatility of the Italian Stock Market Index Mitbel”.Munich Personal Repec Archieve Papers, no.10759.

Hermuningsih, Sri, 2012. Pengantar Pasar Modal Indonesia, Yogyakarta: UPP STIM YKPN

Jogiyanto, H M, 2000. Teori Portofolio dan Analisis Investasi, edisi III, Yogyakarta: BPFE-YOGYAKARTA.

Kompas.com, 2008. Tahun 2008, IHSG Berprestasi dan Terpuruk.

Nasution, Mulia, 1998. Ekonomi Moneter Uang dan Bank, Jakarta: Djambatan.

Obonye Galebotswe and Jonah B. Tlhalefang. 2012. “Monetary Policy Shocks and Stock Returns Reactions: Evidence from Botswana”. Botswana Journal of Economics Vol 10, No 14.

Okezone ekonomi Online, 2013. Kilas Balik dan Potensi Investasi Semester II-2013.

Putra, Mario D. 2009. “Analisis Pengaruh Kebijakan Moneter Terhadap Volatilitas Return di Pasar Saham Bursa Efek Indonesia”. Bogor: Institut Pertanian Bogor

Simatupang, Mangasa, 2010. Pengetahuan Praktis Investasi Saham dan Rersa Dana, Jakarta: Mitra Wacana Media.

Situmorang, M Paulus, 2008. Pengantar Pasar Modal, Jakarta: Mitra Wacana Media.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, Yogyakarta: BPFE-YOGYAKARTA.

Thabelo, Nemorani. 2012. “ Impact of monetary policy on stock prices: Evidence from Botswana”. Unpublished BA Economics Project, University of Botswana.

Warjio, Perry, 2004. Mekanisme Transmisi Kebijakan Moneter Di Indonesia, Jakarta: Pusat Pendidikan dan Studi Kebanksentralan (PPSK) BI.

Widoatmodjo, Sawidji, 2009. Pasar Modal Indonesia Pengantar dan Studi Kasus, Jakarta:Ghalia Indonesia.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis Penelitian yang dilakukan adalah penelitian asosiatif kausal. Yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya dan bagaimana suatu variabel mempengaruhi variabel

lainnya.Dalam penelitian ini akan meganalisis pengaruh kebijakan moneter melalui instrumen penetapan suku bunga acuan terhadap return saham berupa

capital gain/loss dan indeks harga saham sektoral di Bursa Efek Indonesia. 3.2 Batasan Operasional

Dalam Penelitian ini akan menyajikan analisis secara deskriptif dan kuantitatif

dengan menggunakan ekonometrika mengenai pengaruh kebijakan moneter terhadap return saham di pasar saham Bursa Efek Indonesia (BEI). Selain itu,

analisis dalam skripsi ini hanya terbatas pada analisis hubungan antara suku bunga Bank indonesia yang dijadikan sebagai acuan bunga pada pasar keuangan dengan indeks harga saham gabungan sebagai cara untuk melihat return saham berupa

capital gain/loss dan indeks tiap sektor dipasar saham selama periode 2007-2012. Adapun faktor-faktor eksternal yang mungkin mempengaruhi dalam analisis

dianggap konstan dalam skripsi ini. 3.3Definisi Operasional

Secara garis besar definisi operasional dari variabel-variabel yang digunakan

Dalam penelitian ini yang menjadi variabel dependen adalah BI rate atau

suku bunga Bank Indonesia. Merupakan tingkat suku bunga yang ditetapkan oleh BI sebagai patokan bagi suku bunga pinjaman maupun simpanan bagi bank dan atau lembaga-lembaga keuangan di seluruh Indonesia.

2. Variabel Independen

Dalam penelitian ini yang menjadi variabel independen yaitu return

saham. Yaitu tingkat keuntungan dari indeks pasar yang akan diterima oleh para investor berupa capital gain (loss) yang merupakan selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham sekarang relatif lebih tinggi

(rendah) dibandingkan harga saham sebelumnya. Data return tersebut akan dapat diketahui melalui pergerakan indeks harga saham gabungan dan indeks harga

saham sektoral. Indeks harga saham gabungan (IHSG) Merupakan angka indeks harga saham yang telah disusun dan dihitung sedemikian rupa sehingga menghasilkan trend. Sedangkan angka indeks itu sendiri adalah angka yang dibuat

sedemikian rupa sehingga dapat dipergunakan untuk membandingkan kegiatan atau peristiwa berupa perubahan harga saham dari waktu ke waktu. Sedangkan

Indeks harga saham sektoral adalah indeks yang menggunakan semua perusahaan yang tercatat yang termasuk dalam masing-masing sektor. Indeks sektoral terdiri dari sepuluh sektor yang ada di BEI yaitu sektor Pertanian, Pertambangan,

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh langsung dari instansi-instansi resmi atau publikasi- publikasi resmi. Dalam penelitian ini data yang digunakan adalah

data time series bulanan dari tahun 2007 sampai dengan tahun 2012. Data yang digunakan pada penelitian ini adalah indeks harga saham gabungan dan indeks

harga saham sektoral yang ada di pasar saham dan suku bunga acuan yang ditetapkan oleh Bank Indonesia. Data tersebut diperoleh dari Bank Indonesia (BI), Bursa Efek Indonesia (BEI), dan instansi-instansi terkait lainnya.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode studi kepustakaan (library ressearch), yaitu penelitian yang dilakukan melalui bahan-bahan kepustakaan berupa buku-buku, tulisan-tulisan ilmiah, artikel, jurnal, serta laporan-laporan penelitian yang berhubungan dengan

penelitian ini. Sedangkan teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan melakukan pencatatan langsung berupa data urut

waktu ( time series) selama kurun waktu januari 2007 s/d Desember 2012 yang Bank Indonesia (www.bi.go.id), Bursa Efek Indonesia (BEI) dan yahoo finance

3.6Pengolahan Data dan Metode Analisis

mempermudah perhitungan. Dalam penelitian ini, metode analisis data yang

digunakan penulis adalah model ARCH-GARCH. 3.6.1 Model ARCH-GARCH

Model Auto Regressive Conditional Heteroscedasticity (ARCH) dan

Generalized Auto Regressive Conditional Heteroscedasticity (GARCH) adalah suatu model yang tidak memandang heterokedastisitas sebagai permasalahan,

tetapi justru memanfaatkan heterokedasitisas dalam error dengan tepat yang akan diperoleh estimator yang lebih efisien. GARCH cukup baik untuk memodelkan data yang memiliki varian yang berubah-ubah seiring dengan perubahan waktu.

Aplikasi yang mempunyai karakteristik seperti ini biasanya pada pemodelan return dari pasar modal, inflasi, atau interest rate.

Model yang dikenalkan oleh Robert Engel (1982) biasanya mengindikasikan sebagai Autoregressive Conditional Heteroscedasticity Model (ARCH). Pengembangan model diajukan oleh Bollerslev (1986) yang menemukan

Generalized ARCH (GARCH) models. Model ini mempunyai kecenderungan yang sama sebagai model ARCH, walaupun memperbolehkan varians bersyarat

untuk bervariasi tidak hanya dalam fungsi dari eror sebelumnya, tetapi juga oleh lags-nya.

Misalnya kita memiliki model persamaan regresi:

�� = �0+ �1�1� + �2�2� + �� (3.1)

��2atau varian �� heteroskedastisitas, dan mengikuti persamaan berikut:

��2 = �0+ �1��−2 1 ; ��2 = ��� (��) (3.2)

- Komponen konstanta: �0

- Komponen variabel: �1��−2 1 ; yang disebut komponen ARCH

Model ARCH diatas, dimana ��� (��) tergantung hanya pad volalitas satu periode lalu, seperti pada ��2 = �0+ �1��−2 1, disebut model ARCH (I).

Sedangkan secara umum, bila ��� (��) tergantung pada volatilitas beberapa

periode lalu seperti ��2 = �0+ �1��−2 1+ �2��−2 2+ … . .�� ��−�2 disebut model

ARCH (p). Atau ditulis dengan:

��2 = �0+ ∑��=1�1 ��−1 (3.3)

Pada model ini, agar varian menjadi positif (Var(�2)>0), maka harus dibuat pembatasan, yaitu: �0 > 0 dan 0 < �1 <1.

Pada model ARCH (p) di atas, dengan jumlah p yang relatif besar akan mengakibatkan banyaknya parameter yang harus diestimasi. Semakin banyak parameter yang harus diestimasi dapat mengakibatkan presisisi dari estimator

tersebut berkurang. Untuk mengatasi masalah tersebut, agar parameter yang

diestimasi tidak terlalu banyak, ���(��) dapat dijadikan model berikut:

��2 = �0+ �1��−2 1+ �1��−2 1 (3.4)

Model ini disebut model GARCH, karena ��2 tergantung pada ��−2 1dan ��−2 1yang masing-masing mempunyai lag waktu satu. Sama halnya dengan

model ARCH, agar varian menjadi positif (Var(�2)>0), maka pada model ini juga harus dibuat pembatasan, yaitu: �0 > 0; �1 dan �1≥ 0; dan �1 + �1 < 1.

Sebagaimana model ARCH, maka model GARCH ini juga dapat diestimasi dengan teknik Maximum Likelihood.

��2 = �0+ �1��−2 1+ … . + ����−�2 + �1��−2 1+ … . + ����−�2 atau ditulis dengan:

��2 = �0+ ∑��=1�� ��−2 1 + ∑ ��

�

�=1 ��−�

� (3.5)

Model diatas disebut model GARCH (p,q)

Dari model diatas terlihat bahwa besaran ��� (��) selain diduga tergantung pada �2 juga tergantung pada �2 pada masa lalu

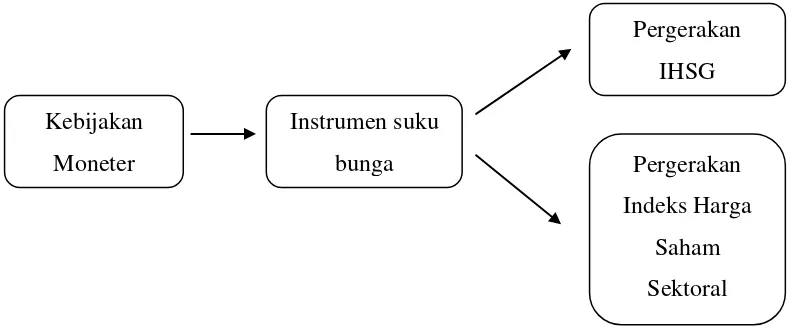

Dalam permodelan penelitian ini akan digunakan model GARCH. Untuk mengevaluasi hubungan antara return saham dengan kebijakan moneter berupa

instrumen suku bunga. Sehingga akan terbentuk persamaan sebagai berikut:

Return = �0 + SBI ��2 + ��

model yang memunculkan ��2 pada regresornya disebut model ARCH –M (ARCH -in -mean).

Var (��) = ��2 dapat dinyatakan dalam bentuk GARCH (p,q):

Return = �0+ ������−2 1+ �1��−2 1

Dalam persamaan GARCH tersebut variabel SBI merupakan suku bunga acuan dari bank sentral yaitu Bank Indonesia.

Kriteria model yang terbaik adalah memiliki ukuran kebaikan model yang baik dan koefisien yang nyata. Mengacu kepada Modul Praktikum Pelatihan Time Series Analysis, kerjasama antara Bank Indonesia dan Lembaga Penelitian dan

Pemberdayaan Masyarakat (LPPM) dan Departemen Statistika Institut Pertanian Bogor (IPB) tahun 2006 maka langkah analisis ARCH/GARCH adalah sebagai

berikut :

melakukan pemodelan ARCH menggunakan software EViews 6.0.

Selanjutnya menentukan periode waktu data yang akan digunakan, yaitu apakah tahunan, semester, triwulanan, bulanan, mingguan, atau harian. 2. Pemeriksaan Pola Data, Pemeriksaan ini berguna untuk penentuan strategi

mean model yang disusun dan evaluasi awal keragaman data. Dari plot tersebut akan terlihat kecenderungan pola data dan simpangan data

apakah cenderung konstan atau tidak konstan.

3. Analisis Mean, Setelah strategi bagi model untuk mean model sudah diperoleh dari tahapan pemeriksaan plot, langka berikutnya adalah analisis

mean model tersebut.

4. Evaluasi Residual Dari Mean Model Setelah analisis mean model

dilakukan, langkah berikutnya adalah memeriksa apakah terdapat ketidakhomogenan variance dari residual mean model. Selanjutnya, pemeriksaan apakah terdapat ARCH pada residual dapat dilakukan melalui

Uji LM (Langrang Multiplier) dari lag 1 berurut kepada lag berikutnya. Bila terdapat ARCH hingga lag 12 maka dilakukan pemodelan dengan

menggunakan model GARCH.

5. Analisis ARCH/GARCH Terhadap Data Setelah menentukan model yang akan digunakan, langkah berikutnya adalah menentukan ordo model.

6. Diagnostik Model Hasil analisis di atas masih memerlukan pemeriksaan terhadap kenormalan data mengingat metode pendugaan yang digunakan

residual, proses pendugaan variance dilakukan dengan menggunakan

metode Bollerslev-Wooldridge. Penggunaan metode Bollerslev-Wooldrifge ini lebih kepada memperbaiki pendugaan variance pada komponen ”variance model” akibat tidak normalnya residual. Hal ini dapat

BAB IV

HASIL DAN PEMBAHASAN

4.1Kebijakan Moneter dan Volatilitas Return

Pasar modal yang maju dan berkembang pesat merupakan tujuan utama dari

banyak negara. Hal ini dikarenakan pasar modal memiliki peran besar bagi perekonomian suatu negara. Dalam perekonomian, pasar modal memiliki dua

fungsi sekaligus yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan menjalankan fungsi ekonomi karena pasar modal menyediakan fasilitas yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana

dan pihak yang memerlukan dana. Dengan adanya pasar modal, maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan

memperoleh imbal hasil (return), sedangkan pihak emiten dapat memanfaatkan dana tersebut untuk kepentingan investasi. Sedangkan pasar modal dikatakanmemiliki fungsi keuangan karena memberikan kemungkinan dan

kesempatan memperoleh imbal hasil bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Dengan adanya pasar modal, diharapkan

aktivitas perekonomian dapat meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar, dan selanjutnya akan meningkatkan pendapatan perusahaan dan

kemakmuran masyarakat luas (Darmadji, 2006:2).

Hal inilah yang membuat pentingnya bagi suatu negara untuk merealisasikan