PERFORMANCE ANALYSIS OF BANK INDONESIA MONETARY POLICY PERIODE (2005:07-2014:07)

By

ELI FAJAR LAIYA

Monetary policy is a key component of economic policy. Monetary policy is all the actions taken by the central bank to change monetary conditions in the economy and finance are concerned. It’s purpose low inflation that accompanied the creation of sustainable economic growth.

The aim in this study was to find out how and how much monetary policy implemented by Bank Indonesia as the start of Inflation Targeting Framework through Bi rate inflation, interest rate of deposits, exchange rate, and economic growth. analysis tool used is Vector auto Regressions/Vector Error Correction Model (VAR/VECM) method.

From the research found that overall independent variables in this study has a effect significant on the dependent variable based on the test results showed that each variable has positive and negative effects on economic growth, inflation, exchange rate, interest rate of deposits.

ANALISIS KINERJA KEBIJAKAN MONETER BANK INDONESIA PERIODE (2005:07-2014:07)

Oleh

ELI FAJAR LAIYA

Kebijakan moneter adalah komponen kunci dari kebijakan ekonomi. Kebijakan moneter adalah semua tindakan yang diambil oleh bank sentral untuk mengubah kondisi moneter dalam ekonomi dan keuangan yang diperhatikan. Sebab tujuan inflasi yang rendah yang menyertai penciptaan pertumbuhan ekonomi yang berkelanjutan

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana dan seberapa besar kebijakan moneter Bank Indonesia yang diimplementasikan melaluiinflation targeting framework(ITF) jalur suku bunga Bank Indonesia (BI rate) terhadap inflasi, nilai tukar, suku bunga deposito, dan Pertumbuhan

ekonomi. Metode analisis yang digunakan adalah VAR/VECM.

Dari hasil penelitian ditemukan bahwa variabel independen secara keseluruhan dalam penelitian ini memiliki dampak yang signifikan terhadap variabel dependen. Berdasarkan hasil tes menunjukkan bahwa masing-masing variabel memiliki efek positif dan negatif pada pertumbuhan ekonomi, inflasi, nilai tukar, suku bunga deposito

Oleh Eli Fajar Laiya

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

(Skripsi)

Oleh Eli Fajar Laiya

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1. Pertumbuhan ekonomi di Indonesia berdasarkan harga konstan ... 2

2. Pergerakan Nilai tukar Rupiah terhadap US Dollar ... 4

3. Pergerakan Inflasi IHK di 3 negara selama ITF per 2000-2013 ... 9

4. Pergerakan Inflasi aktual dan penargetan Inflasi di Indonesia ... 12

5. Kerangka Pemikiran ... 16

6. Kerangka kebijakan base money targeting framework Indonesia…… 21

7. Demand Pull Inflation... 31

8. Cost Push Inflation... 32

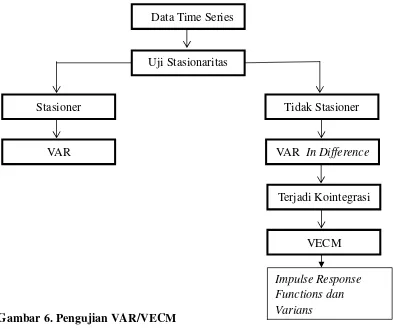

9. Struktur pengujian VAR/VECM... 54

10. Grafik hasil uji stabilitas model……… 67

11. Grafik respon inflasi atas shock BI rate……… 78

12. Grafik respon inflasi atas Suku bunga deposito……… 79

13. Grafik respon LOG(NER) atas shock BI rate……… 81

14. Grafik respon LOG(NER) atas shock suku bunga deposito………….. 82

DAFTAR ISI

A. Kebijakan Moneter di Indonesia ... 19

1. Base Money Targeting Framework ... 20

4. Imbauan Moral (Moral Suasion). ……….. 27

C. Suku Bunga Acuan (BI rate) ... 27

D. Suku Bunga Deposito ………. 29

E. Inflasi ... 30

1. Pengertian Inflasi ... 30

F. Pertumbuhan PDB ... 34

1. Pengertian Pertumbuhan PDB ... 34

2. Metode penghitungan PDB ... 34

G. Permintaan dan Penawaran Aggregat ... 36

1. Permintaan Aggregat………... 36

2. Penawaran Aggregat………... 38

H. Nilai Tukar...………... 40

I. Tinjauan Empiris... 43

BAB III METODOLOGI PENELITIAN ... 53

A. Ruang Lingkup Penelitian ... 53

5. Uji Varians Decompotions... 63

BAB IV HASIL DAN PEMBAHASAN ……….. 64

A. Hasil pengujian Stasioneritas ……… 64

B. Penetapan Lag Optimum ……… 66

C. Uji Kausalitas Eangle –Granger ……… 68

D. Uji Kointegrasi ...……….. 71

E. Estimasi hasil Vector Error Correction Model (VECM) …… 72

F. Impulse Response Functions (IRF) ……… 77

1. Kinerja Kebijakan Moneter terhadap Inflasi ……… 77

2. Kinerja Kebijakan Moneter terhadap Nilai Tukar ………….. 80

3. Kinerja Kebijakan Moneter terhadap Pertumbuhan Ekonomi. 83 G. Variance Decompotions (VD) ………. 84

BAB V KESIMPULAN DAN SARAN ………. 85

A. Kesimpulan ………. 86

DAFTAR LAMPIRAN

Lampiran Halaman

1. Databulanan yang digunakan dalam penelitian ……….. L1 2. HasilUnit Root TestAugmented Dickey-Fuller pada tingkat Level... L2 3. HasilUnit Root TestAugmented Dickey-Fuller pada tingkat 1 differences

……… L3

4. Uji Stabilitas dan Lag Maksimum Hasil ... L4 5. Uji Kausalitas Eange–Granger Hasil ... L5 6. Uji Kointegrasi metode Johansen ... L6 7. Estimasi Vector Error Correction Model (VECM) ………..………. L7

8. Impulse Response Functions ………. L8

DAFTAR TABEL

Tabel Halaman

1. Deskripsi data input penelitian………... 54

2. Hasil uji akar tingkat level………... 64

3. Hasil uji akar tingkat difference………... 65

4. Uji StabilitasModel………... 66

5. Lag optimum ……… 68

6. Uji kausalitas ………. 69

7. Hasil uji kointegrasi johansen test……….. 71

8. Hasil estimasi VECM………... 73

“Bapa kami yang di sorga, dikuduskanlah namaMu, datanglah kerajaanMu di bumi seperti di sorga.

Berikanlah kami pada hari ini, makanan kami yang secukupnya dan ampunilah kesalahan kami,

seperti kami juga mengampuni orang yang bersalah kepada kami. Tetapi janganlah bawa kami ke dalam pencobaan, tetapi

lepaskanlah kami daripada yang jahat. Karena, Engkaulah yang punya kerajaan,

dan kuasa, dan kemuliaan, sampai selama- lamanya

Dengan penuh puji syukur atas segala karunia dan kasih dari Bapa, Putra, dan Roh Kudus. kupersembahkan karya sederhana ini dengan segala ketulusan dan

kerendahan hati kepada yang tersayang:

Kedua orang tuaku tercinta,Bapak Dharma Laia dan Ibu Sartika boru Simanjuntak terima kasih atas limpahan kasih sayang, doa, keikhlasan, ketulusan, kesabaran, pengorbanan, Serta kepercayaan yang tidak dapat

terbalaskan dalam bentuk materi apapun juga. Terimakasih

Kakak Fora Kristina Laia dan Suaminya Deddy Irawan, yang selalu mendukung dalam menyelesaikan skripsi ini.

Abang Fati Eli Pardamean Laia, terimakasih untuk dukungan yang diberikan. semoga menjadi kebanggaan keluarga.

Kakak Sarmelia Laia, terimakasih untuk dukungan dan doa yang diberikan. Semoga berbahagia di dalam Tuhan Yesus

Penulis bernama Eli Fajar Laia lahir pada tanggal 28 Februari 1990 di Pematang Raya, kabupaten Simalungun, Sumatera Utara. Penulis lahir sebagai anak keempat dari pasangan Bapak Dharma Laia, S.pd. dan Ibu Sartika Simanjuntak.

Penulis memulai pendidikan di Taman Kanak-kanak Bina Insani pada tahun 1995 dan tamat pada tahun 1996. Selanjutnya penulis meneruskan pendidikan di Sekolah Dasar Negeri 5 Pematang Raya yang diselesaikan pada tahun 2002. Kemudian, penulis melanjutkan pendidikan di Sekolah Menengah Pertama (SMP) Negeri 01 Raya, Simalungun dan tamat pada tahun 2005. Pada tahun yang sama penulis meneruskan pendidikan di Perguruan Kristen Methodist Indonesia (PKMI) Pematang Siantar, Sumatera Utara dan tamat pada tahun 2008.

Segala ucapan puji syukur dan kemuliaan penulis haturkan untuk Bapa yang di surga, karena atas kasih karunia dan petunjuk-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul Analisis Kinerja Kebijakan Moneter Bank Indonesia periode 2005:07–2014:07

Penulis telah banyak menerima bantuan, dukungan, dan bimbingan dari berbagai pihak dalam menyelesaikan skripsi ini. Oleh karena itu, dengan segala kerendahan hati sebagai wujud rasa hormat dan penghargaan serta terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.Si, selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

awal kuliah hingga saat ini.

6. Ibu Nurbetty Herlina Sitorus, S.E., M.si. selaku Penguji Utama yang telah memberikan masukan dan saran.

7. Bapak dan Ibu Dosen yang telah membekali ilmu pengetahuan selama menjalani masa perkuliahan.

8. Bapak dan Ibu Staff Administrasi di lingkungan Fakultas Ekonomi dan Bisnis, terutama jurusan Ekonomi Pembangunan.

9. Kedua orang tua yang senantiasa mengasihiku ayahku Dharma Laia dan Ibuku Sartika Simanjuntak.Beserta saudara yang mengasihiku Ka Fora Kristina Laia, S.E dan ipar Deddy Irawan, Bang Fati Eli P. Laia,S.E, Ka Sarmelia Laia,S.E. Kalian adalah malaikat yang diberikan Tuhan Yesus. 10. Keluarga besar Mahasiswa Pencinta Lingkungan (MAHEPEL) FEB

Universitas Lampung. Salam Lestari.

11. Teman–teman seperjuangan Ekonomi Pembangunan angkatan 2006, 2007, 2008, dan 2009 yang tidak bisa disebutkan satu persatu, terima kasih atas semangat yang selalu diberikan.

12. Keluarga besar GMKI Bandar Lampung. Terimakasih untuk filsafat pemikiran dan perjuangan gerakannya.“ut omnes unum sint”

13. Terimakasih untuk PGKPS BDL dan seluruh warga jemaat GKPS BDL yang selalu rajin mengingatkan.

teguh.

16. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya, tanpa bantuan dari pihak-pihak yang disebutkan diatas maka penyusunan skripsi ini tidak mungkin selesai. Terimakasih.

Bandar Lampung, 28 Desember 2015 Penulis

A. Latar Belakang

Kebijakan moneter (monetary policy) merupakan komponen kunci kebijakan ekonomi.Kebijakan moneter adalah segenap tindakan yang diambil oleh bank sentral untuk mengubah kondisi-kondisi moneter dan keuangan dalam

perekonomian yang bersangkutan.Tujuannya, terciptanya inflasi rendah yang disertai pertumbuhan ekonomi secara berkesinambungan, neraca pembayaran yang tetap seimbang, serta suku bunga dan kurs yang stabil. Instrumen kebijakan yang digunakan bank sentral demi menciptakan perubahan kondisi moneter dan finansial meliputi pengaturan suku bunga jangka pendek, kontrol terhadap kredit perbankan, serta pengelolaan cadangan perbankan. (A.A. Hossain, 2010).

Menurut UU no 3 tahun 2004, Tujuan utama dari Bank Indonesia adalah untuk memelihara kestabilan nilai rupiah. Bank Indonesia berupaya memelihara

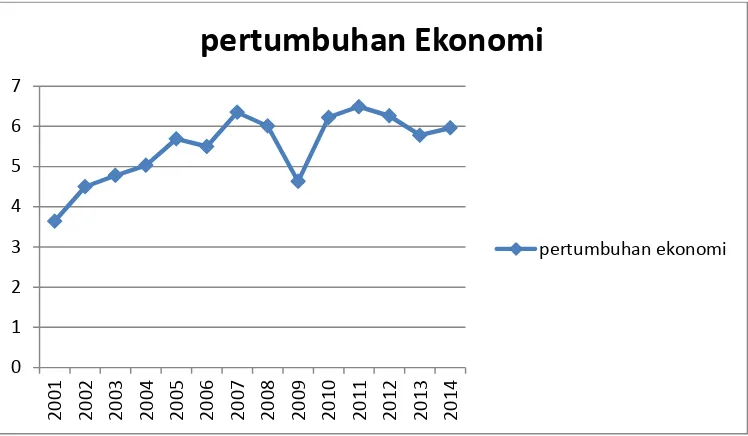

Gambar 1. Pertumbuhan ekonomi di Indonesia berdasarkan harga konstan menurut lapangan usaha 2001-2014

(Sumber : Badan Pusat Statistik dan LPI)

Dimulai tahun 2001 hingga 2005, pertumbuhan ekonomi di Indonesia mengalami kenaikan secara perlahan namun stabil. Penurunan yang signifikan terjadi pada tahun 2008-2009 yaitu pertumbuhan ekonomi mengalamiShockyaitu terjadi penurunan pertumbuhan ekonomi sebesar 1,83 % pada tahun 2009 menjadi sebesar 4,63% dari 6,01 % pada tahun 2008. Pada tahun 2010 pertumbuhan ekonomi mengalami kenaikan sebesar 1,59% yakni menjadi 6,44 %. Pada tahun 2011, pertumbuhan ekonomi Indonesia mengalami kenaikan tertinggi sejak tahun 2000 yaitu sebesar 6,49 %. Pada tahun 2012 dan 2013 mengalami penurunan berturut-turut sebesar 6,26 % dan 5,78 %. Dan diperkiran pada tahun 2014

pertumbuhan ekonomi akan mengalami peningkatan sebesar 0,18% yaitu menjadi 5,96%.

Kebijakan moneter suatu bank sentral atau otoritas moneter dimaksudkan untuk mempengaruhi kegiatan ekonomi riil dan harga melalui mekanisme transmisi

yang terjadi. Bank sentral yang dapat mengelola ekspektasi inflasi agen ekonomi akan dapat menjalankankebijakan moneter secara lebih efektif dan kebijakan moneter yang demikian dapat dikatakan kredibel (Blinder, 1999).Untuk itu, otoritas moneter harus memiliki pemahaman yang jelas tentang mekanisme transmisidi negaranya.

Mekanisme transmisi kebijakan moneter dapat bekerja melalui berbagai saluran,seperti suku bunga, agregat moneter, kredit, nilai tukar, harga aset, dan ekspektasi (Warjiyodan Agung, 2002). Dengan digunakannya instrumen suku bunga dalam rezim moneterinflation targeting framework, transmisi kebijakan moneter melalui jalur suku bunga menjadi salah satu topik bahasan penting. Kebijakan moneter bertumpu pada hubungan antara suku bunga dalam

perekonomian (yang merupakan harga peminjaman uang) dengan uang beredar untuk mempengaruhi tujuan - tujuan pembangunan ekonomi, seperti pengendalian harga (inflasi dan nilai tukar), pertumbuhan ekonomi, dan tingkat pengangguran. Hal ini dimungkinkan karena otoritas moneter suatu negara pada umumnya memiliki otoritas tunggal dalam mencetak dan mengedarkan uang resmi negara, sehingga otoritas moneter dapat mempengaruhi suku bunga dalam perekonomian melalui kemampuannya mengubah jumlah uang beredar untuk mencapai tujuan akhir kebijakan. (Ascarya, BEMP, 2012).

uang domestik, maka definisi nilai tukar mengacu pada harga relatif, yang seharusnya ditentukan oleh kekuatan permintaan dan penawaran relatif.

Selanjutnya karena harga relatif melibatkan dua mata uang asing, maka nilai tukar seharusnya berhubungan dengan permintaan dan penawaran dari kedua jenis mata uang ini. Pada sistem nilai tukar mengambang, nilai tukar dibiarkan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi di pasar. Dengan demikian, nilai tukar akan menguat jika terjadi kelebihan penawaran diatas permintaan dan sebaliknya nilai tukar akan melemah apabila terjadi kelebihan permintaan diatas penawaran yang ada di pasar valuta asing. Bank sentral dapat melakukan intervensi di pasar valuta asing yaitu dengan menjual devisa dalam hal terjadi kekurangan pasokan atau membeli devisa apabila terjadi kelebihan

penawaran untuk menghindari gejolak nilai tukar yang berlebihan di pasar. (Muwarni, 2007)

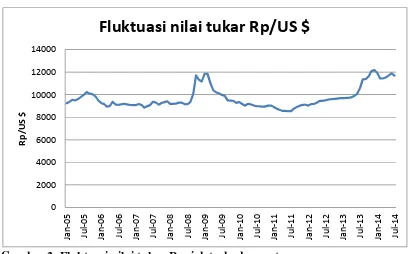

Gambar 2. Fluktuasi nilai tukar Rupiah terhadap mata uang Dollar Amerika 2005:01–2014:07 (nominal) (Sumber :Bank Indonesia ,Data diolah)

0

Perkembangan nilai tukar rupiah terhadap dolar AS secara umum cukup stabil. Pada juli 2013 sampai 2014 terjadi kenaikan Rupiah antara Rp. 10000,-/$ US hingga Rp. 12.000,-/ $US. Kenaikan terjadi kembali semenjak Tahun 2008-2009.Naik atau turunnya nilai tukar karena dipengaruhi ketidakstabilan faktor eksternal (luar negeri) dan internal (dalam negeri). Pergerakan nilai tukar dipengaruhi oleh faktor fundamental dan non fundamental. Faktor fundamental tercermin dari variabel-variabel ekonomi makro, seperti pertumbuhan ekonomi, laju inflasi, perkembangan ekspor impor . Sementara itu, faktor non fundamental antara lain dapat berupa sentimen pasar terhadap perkembangan sosial politik, faktor psikologi para pelaku pasar dalam memperhitungkan informasi, atau perkembangan lain dalam menentukan nilai tukar sehari-hari. (Sri Muwarni, 2007). Selain itu, penguatan Rupiah juga disumbang oleh peningkatan investasi portofolio oleh investor. Nilai tukar yang stabil tentu akan lebih memberi iklim kepastian bagi semua pelaku usaha, termasuk sektor perbankan, dunia usaha dan masyarakat. Nilai tukar rupiah yang rendah saat ini dapat dijadikan saat yang baik dunia usaha yang berorientasi ekspor, ini dapat memicu peningkatan permintaan kredit dari dunia usaha untuk melanjutkan dan meningkatkan produk ekspornya. Dengan kejadian ini tentu akan menguntungkan dunia perbankan. Penyesuaian nilai tukar yang terlalu cepat akan sangat merugikan karena hal ini dapat

Dalam jangka menengah dan jangka panjang kebijakan moneter akan mempengaruhi inflasi. Inflasi yang rendah akan mendorong pertumbuhan ekonomi dan efisiensi dalam jangka panjang. Namun disisi lain penetepan kebijakan moneter yang tidak terukur dapat menyebabkan tekanan terhadap pertumbuhan ekonomi. Inflasi merupakan dilema yang menghantui perekonomian setiap negara.Inflasi dapat diartikan sebagai kenaikan tingkat harga barang secara umum (Mankiw,2003).Perkembangannya yang terus meningkat memberikan hambatan pada pertumbuhan ekonomi ke arah yang lebih baik.Banyak kajian membahas inflasi,tidak hanya cakupan regional, nasional, namun juga

negara, komunikasi juga sebagai mekanisme dalam mencapai tujuan dari kebijakan moneter itu sendiri juga dilakukan. (Abdul kadir, 2008)

Inflation targeting framework(ITF) adalah sebuah kerangka kerja untuk kebijakan moneter yang ditandaidengan pengumuman kepada masyarakat tentang angka target inflasi dalam satu periode tertentu.Inflation targetingsecara eksplisit menyatakan bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang rendah dan stabil. (Maimun Sholeh, 2010)

Inflation targeting framework(ITF) atau Kerangka Penargetan inflasi adalah kerangka kerja kebijakan moneter yang secara transparan dan konsisten diarahkan untuk mencapai sasaran inflasi selama beberapa tahun kedepan yang secara eksplisit diarahkan dan diumumkan (BankIndonesia). Kerangka kerjainflation targeting frameworkmencerminkan kebijakan moneter yangforward looking yang difokuskan pada inflasi dan ekspektasi inflasi pelaku ekonomi. Fitur penting ITF adalah komitmen terhadap inflasi sebagai tujuan utama kebijakan moneter, pengumuman target inflasi, komunikasi yang intesif termasuk penjelasan tujuandan langkah–langkah kebijakan moneter, serta akuntabilitas untuk memenuhi target inflasi ( Mishkin, 2008 ).

Kebijakan penargetan inflasi mulai diperbincangkan olehWorld Bankdan diadopsi pada tahun 1970. Dalam konsensus tersebut para pakar kebijakan moneter berupaya untuk menaikkan pertumbuhan PDB dan mengurangi

sebagai tujuan utama sasaran kebijakan moneter dapat diterima diseluruh dunia. (Bernanke, Miskhin, 1997)

Dalam pelaksanaan Penargetan inflasi, pemilihan sasaran operasional merupakan salah satu hal yang penting dilakukan, dimana pemilihan sasaran ini tergantung pada kemampuan bank sentral mengontrol hubungan sasaran operasional tersebut dengan aktivitas perekonomian. Dalam hal ini terdapat dua pilihan, yaitu jika bank sentral menggunakan suku bunga sebagai sasaran akhir, maka respon kebijakan dapat dilakukan dengan menggunakan Ketentuan Taylor (Taylor Rule).

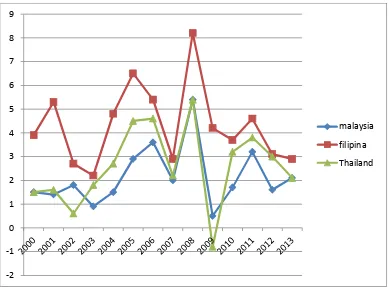

Gambar 3. Pergerakan Inflasi IHK di tiga negara (Sumber : World Bank)

Berdasarkan data dariWorld Bankdiatas dapat dilihat bahwa ketiga negara mengalami fluktuasi inflasi yang beragam pada tahun 2008, Negara Malaysia, Thailand, dan Filipina mengalami titik tertinggi dari peningkatan inflasi yakni sebesar 5,44 %, 5,46 %, dan 8,26 %. Sementara itu titik terendah dari Filipina berada pada tahun 2003 yakni sebesar 2,28 , Malaysia pada tahun 2009 yakni sebesar 0,99 %dan Thailand mengalami inflasi negatif atau deflasi yakni sebesar -0,84 %. Setelah kenaikan inflasi tertinggi pada tahun 2008 di ketiga negara secara perlahan kondisi inflasi mengalami penurunan dan dapat dikendalikan

dibawah 5%.

Negara negara diatas telah menetapkan Kerangka penargetan inflasi secara menyeluruh dalam pengambilan kebijakannya.Dengan keberhasilan ini bank sentral di negara- negara tersebut memiliki kredibilitas yang meningkat sepanjang

waktu sehingga dengan ITF dipercaya mengurangi dampak negatif dari inflasi yang berpengaruh juga terhadap pertumbuhan ekonomi .Dengan demikian, keberhasilan negara maju diatas dalam penerapanInflation Targeting Framework (ITF) dapat dijadikan sebagai sebuah kerangka kebijakan untuk negara lain untuk menjaga keseimbangan harga dan nilai mata uang.

Penetapan penargetan inflasi pada periode 2000 sampai dengan 2005 adalah uang primer (monetary base) sebagai sasaran kebijakan operasi moneter yang

dilakukan Bank Indonesia dengan asumsi perubahan uang primer akan mempengaruhi komposisi neraca perbankan yang pada akhirnya akan berpengaruh terhadap perekonomian, akan tetapi hasil yang dicapai kurang memuaskan karena pada kenyataanya target inflasi yang telah ditetapkan sering tidak sesuai dengan inflasi yang terjadi (Astuti, 2009).Secara umum, ada beberapa hambatan yang membuatnya tidak sejalan dengan kerangka penargetan inflasi, yang diantaranya uang primer sulit dikendalikan oleh bank sentral sebab perilaku permintaan uang kartal pada masyarakat Indonesia, hubungan antara uang primer dengan inflasi dan pertumbuhan ekonomi semakin tidak stabil dan mengalami hubungan yang terbalik, respon kebijakan moneter cenderung mengarah ke belakang (backward looking) artinya inflasi sebagai sasaran akhir moneter dapat juga dipengaruhi oleh kegiatan perekonomian di masa lalu dan untuk

pengendaliannya akan lebih sulit untuk dilakukan, sinyal kebijakan moneter oleh masyarakat kurang efektif .

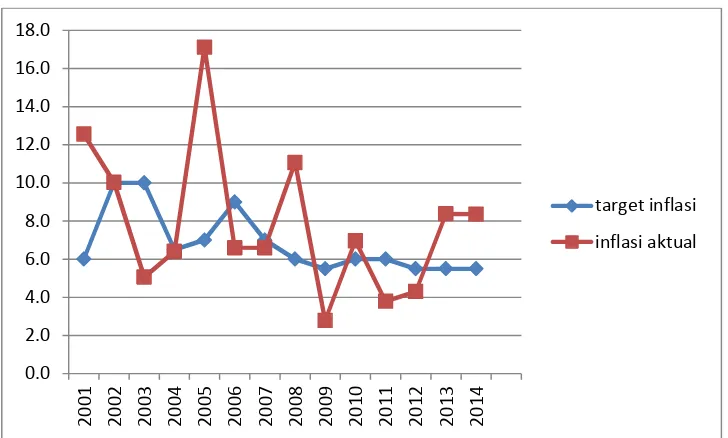

Gambar 4. Pergerakan inflasi aktual dan penargetan inflasi (Sumber : Bank Indonesia ,diolah)

Semenjak Bank Indonesia memulai kerangka kebijakan Inflation Targeting Framework (ITF) dari 2005:07-2014:07, dapat dilihat perkembangan inflasi selama periode 2005 sampai 2014 yang mengalami fluktuasi yang beragam inflasi tertinggi terjadi pada periode 2005 sebesar17.11% kemudian bergerak turun pada tahun 2006 sebesar 6.6% setelah itu naik kembali padatahun 2008 yaitu sebesar 11.06% dikarenakan pada saat itu terjada krisis global yang melanda amerika sehingga berdampak buruk bagi perekonomian di Indonesia. Dalam

perkembangnya setiap tahun inflasi terendah diperoleh pada periode 2009 yaitu sebesar 2.78% namun kemudian mengalamikenaikan pada periode 2010 yaitu sebesar 6.69% dan kemudian mengalami penurunan pada periode2011 sebesar 3.79% hingga kemudian mengalami kenaikan pada periode 2013 sebesar 8.38% yangmenyebabkan persentase pertumbuhan ekonomimelalui grafik, dapat dilihat inflasi aktual yang di dapat mengacu dari penargetan inflasi yang dihasilkan yang diharapkan dengan adanya penargetan inflasi diprediksi dapat menggerakkan

perekonomian secara umum. Salah satu faktor yang mempengaruhi perubahan inflasi di Indonesia yaitu suku bunga acuan bank indonesia atau dengan kata lain BI Rate yang menjadi sinyal bagi perbankan untuk menetapkan tingkat suku bunganya seperti tabungan, deposito dan kredit. Menurut Yodiatmaja (2012:3) perubahan BIRateakan mempengaruhi beberapa variabel makroekonomi yang kemudian diteruskan kepada inflasi. Perubahan berupa peningkatan level BIRate bertujuan untuk mengurangi laju aktifitas ekonomi yang mampu memicu inflasi. Pada saat level BIRatenaik maka suku bunga kredit dan deposito pun akan mengalami kenaikan. Ketika suku bunga deposito naik, masyarakat akan

cenderung menyimpan uangnya di bank dan jumlah uang yang beredar berkurang. Pada suku bunga kredit, kenaikan suku bunga akan mempengaruhi para pelaku usaha untuk mengurangi investasinya karena biaya modal semakin tinggi. Hal demikianlah yang mengurangi aktivitas ekonomi dan pada akhirnya mengurangi tekanan inflasi.

B. Perumusan Masalah

Berdasarkan latar belakang diatas maka dapat dirumuskan beberapa masalah berikut :

1. Bagaimanakah kinerja kebijakan moneter dalam periode ITF melalui BI rate terhadap inflasi selama 2005:07–2014:07.

2. Bagaimanakah kinerja kebijakan moneter dalam periode ITF melalui BI rate terhadap nilai tukar Rp/US selama 2005:07–2014:07

C. Tujuan Penelitian

Penelitian mengenaiAnalisis kinerja kebijakan moneter Bank Indonesia selama periode 2005:07-2014:07memiliki tujuan untuk :

1. Untuk menganalisis kinerja kebijakan moneter dalam periode ITF melalui BI rate terhadap inflasi periode 2005:07–2014:07

2. Untuk menganalisis kinerja kebijakan moneter dalam periode ITF melalui BI rate terhadap nilai tukar Rp/$ US periode 2005:07–2014:07

3. Untuk menganalisis kinerja kebijakan moneter dalam periode ITF melalui BI rate terhadap pertumbuhan ekonomi periode 2005:07–2014:07

D. Manfaat Penelitian

Melalui penelitian yang dilakukan melalui Analisis kinerja kebijakan moneter Bank Indonesia selama periode 2005:07-2014:07diharapkan :

1. Bagi pengambil kebijakan, penelitian ini diharapkan bisa menjadi suatu referensi atau masukan sebagai bahan evaluasi untuk menilai efektivitas pengaruhinflation targeting frameworksebagai kerangka kebijakan moneter di masa mendatang.

2. Dapat digunakan sebagai bahan kajian bagi peneliti lainnya agar dapat memberikan konstribusi yang positif bagi penelitian-penelitian selanjutnya. 3. Untuk meneliti apakah dengan diberlakukannya ITF melalui jalur suku bunga

memberikan kontribusi yang positif bagi jalannya perekonomian di Negara berkembang pada umumnya.

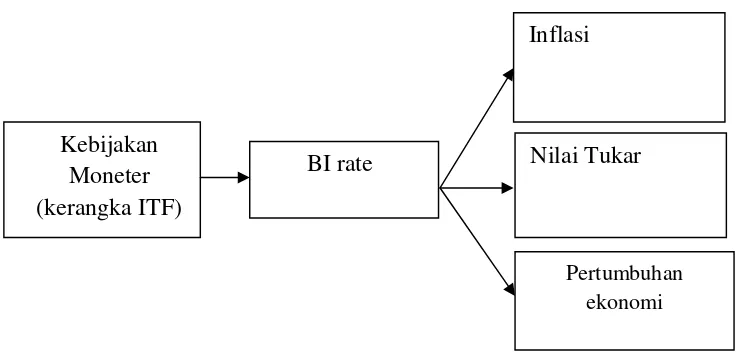

E. Kerangka Pemikiran

Pada tahun 2005, Bank Indonesia sepenuhnya menggunakan kerangka penargetan inflasi (Inflation targeting framework) sebagai landasan kebijakan moneter. Bank Indonesia menggunakan kerangka ini dengan fokus dalam mengendalikan inflasi melalui acuan suku bunga (BI Rate). Menurut Dr. M. Natsir,S.E. M.si dalam jurnalnya menulis bahwa kebijakan moneter yang ditransimisikan melalui acuan suku bunga dapat dibagi dalam dua tahap :

1. Transmisi di sektor keuangan (moneter). Kebijakan ini berpengaruh pada perkembangan suku bunga Pasar Uang Antar Bank (PUAB) dan suku bunga deposito.Selanjutnya akan mempengaruhi suku bunga kredit konsumsi di masyarakat. Proses ini memerlukan tenggat waktu tertentu (timelag).

Gambar 5. Kerangka Pemikiran

Dari bagan diatas Kebijakan moneter yang ditransmisikan melalui kebijakan suku bunga acuan dapat melalui Surat Bank Indonesia (SBI) dan Suku bunga

Deposito. Suku bunga deposito akan memberikan pengaruh langsung terhadap konsumsi yang akan dilakukan masyarakat, dengan kenaikan atau penurunan tingkat suku bunga deposito bank maka akan mempengaruhi masyarakat dalam menyimpan dananya di bank atau membelanjakannya. Suku bunga kredit akan memberikan stimulus yang tidak langsung terhadap minat investasi masyarakat di dalam maupun diluar negara.Sementara itu itu BI rate sebagai saluran kebijakan moneter yang ekspansif mempengaruhi langsung nilai tukar rupiah yang mengacu langsung terhadap mata uang asing (US Dollar).

Inflasi

Nilai Tukar

Pertumbuhan ekonomi Kebijakan

Moneter (kerangka ITF)

F. Hipotesis Penelitian

Berdasarkan latar belakang masalah, tujuan, dan kerangka pemikiran yang telah diuraikan pada bagian sebelumnya maka hipotesis yang diajukan dalam

penelitian analisis kinerja kebijakan moneter Bank Indonesia periode 2005:07-2014:07 ini adalah :

1. Diduga bahwa kebijakan moneter dalam kerangka ITF melalui BI rate memiliki pengaruh negatif terhadapi inflasi dalam kurun waktu dimulainya ITF 2005:07-2014:07

2. Diduga bahwa kebijakan moneter dalam kerangka ITF melalui BI rate memiliki pengaruh positif terhadap nilai tukar Rupiah dalam kurun waktu 2005:07-2014:07

3. Diduga bahwa kebijakan moneter dalam kerangka ITF melalui BI rate memiliki pengaruh negatif terhadap pertumbuhan ekonomi dalam kurun waktu 2005:07-2014:07

G. Sistematika Penulisan

Dalam penyusunan skripsi ini, penulis membuat sebuah sistematika penulisan untuk menjelaskan gambaran secara menyeluruh dan mempermudah untuk memahami skripsi ini yang mencakup beberapa hal sebagai berikut : Pendahuluan

Tinjauan Pustaka

Merupakan bab yang yang berisi tentang teori inflasi, kerangka kebijakan moneter ,inflation targeting framework(ITF), teori suku bunga, nilai tukar, serta teori pertumbuhan ekonomi, serta penelitian-penelitianterdahulu.

Metodologi Penelitian

Merupakan bab yang berisi metode penelitian tentang jenis dan sumber datadan metode analisis data yang digunakan untuk memberikan jawaban

ataspermasalahan yang ada. Hasil dan Pembahasan

Merupakan bab yang berisi hasil dan pembahasan, berisi tentang hasil analisis dari penelitian, serta pembahasan yang menerangkan hasil penelitian.

Penutup

A. Kebijakan Moneter di Indonesia

Kebijakan moneter adalah semua upaya atau tindakan Bank Sentral dalam

mempengaruhi perkembangan variabel moneter (uang beredar, suku bunga, kredit dan nilai tukar) untuk mencapai tujuan ekonomi tertentu (Mishkin, 2004: 457). Sebagai bagian dari kebijakan ekonomi makro, maka tujuan kebijakan moneter adalah untuk mencapai sasaran-sasaran kebijakan makroekonomi antara lain: pertumbuhan ekonomi, pemerataan pembangunan, stabilitas harga dan keseimbangan neraca pembayaran. Maka dari itu kebijakan moneter harus dilaksanakan secara berkelanjutan dan teratur. Kebijakan moneter merupakan upaya dari bank sentral (Bank Indonesia) untuk mempengaruhi jumlah uang yang beredar. Peningkatan jumlah uang yang beredar dapat menyebabkan peningkatan harga dari yang diharapkan sehingga dalam jangka panjang dapat mengganggu laju pertumbuhan ekonomi. Demikian juga sebaliknya, apabila peningkatan jumlah uang yang beredar di masyarakat sangat rendah maka kelesuan ekonomi yang terjadi. Jika kedua hal ini dibiarkan di masyarakat maka tingkat

Bank Indonesia memiliki tujuan untuk mencapai dan memelihara kestabilan nilai rupiah. Tujuan ini sebagaimana tercantum dalam UU No. 3 tahun 2004 pasal 7 tentang Bank Indonesia.

Hal yang dimaksud dengan kestabilan nilai rupiah antara lain adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin pada inflasi. Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia menerapkan kerangka kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan moneter (Inflation Targeting Framework) dengan menganut sistem nilai tukar yang mengambang (free floating). Peran kestabilan nilai tukar sangat penting dalam mencapai stabilitas harga dan sistem keuangan. Oleh karenanya, Bank Indonesia juga menjalankan kebijakan nilai tukar untuk mengurangi volatilitas nilai tukar yang berlebihan, bukan untuk mengarahkan nilai tukar pada level tertentu. Dalam pelaksanaannya, Bank Indonesia memiliki kewenangan untuk melakukan kebijakan moneter melalui penetapan sasaran-sasaran moneter (seperti uang beredar atau suku bunga) dengan tujuan utama menjaga sasaran laju inflasi yang ditetapkan oleh Pemerintah. Secara operasional, pengendalian sasaran-sasaran moneter tersebut menggunakan instrumen-instrumen, antara lain operasi pasar terbuka di pasar uang baik rupiah maupun valuta asing, penetapan tingkat diskonto, penetapan cadangan wajib minimum, dan pengaturan kredit atau pembiayaan.

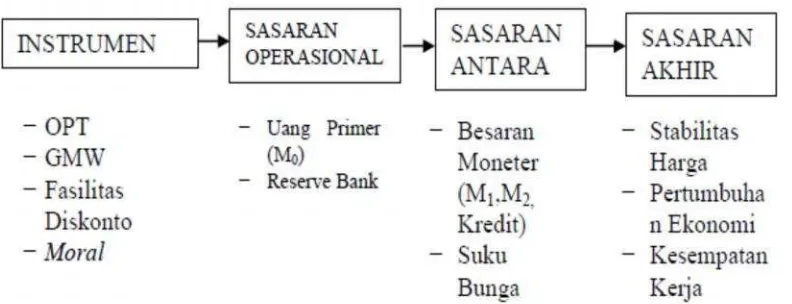

1. Base Money targeting Framework

likuiditas perbankan (Abdul Kadir,2008). Monetary targeting mendasarkan pada pengendalian uang beredar (sebagaiintermediate target) dan uang primer (sebagai sasaran operasional) untuk mencapai sasaran akhir yaitu kestabilan permintaan uang. Kelebihan dari penerapanmonetary targetingyakni kebijakan moneter yang independen dapat fokus terhadap perekonomian domestik dan dapat dengan cepat memberikan sinyal dari pencapaian target. Namun keberhasilan dari penerapan kerangka kerja monetary targeting bergantung kestabilan antara uang dan inflasi (BI, sosialisasi paket C)

Gambar : kerangka kebijakanbase money targeting frameworkBank Indonesia.

(Sumber : Bank Indonesia)

Efektivitas kebijakan moneter sangat bergantung pada terpenuhinya asumsi bahwa Bank Indonesia dapat mengendalikan base money dengan baik dan serta pada kestabilan perkembangan fluktuasi uang beredar. Dengan demikian Pertumbuhan ekonomi dan inflasi sebagai sasaran akhir dapat dapat dicapai.

2. Inflation Targeting

masa yang akan datang. Inflation targeting(IT) adalah kerangka kebijakan moneter yang didasarkan pada 5 (lima) hal, yakni pengumuman target jangka menengah untuk inflasi, komitmen terhadap stabilitas harga, Masukan informasi dari pasar untuk menetapkan strategi Instrumen kebijakan yang akan dilakukan, transparansi kebijakan moneter yang dilakukan melalui komunikasi dengan publik dan pasar, serta akutanbilitas dari Bank Sentral (Jenq Fei Chu dan Siok Kun Sek, 2012).

Keunggulan Penargetan Inflasi

Penargetan inflasi mempunyai potensi untuk mengurangi kemungkinan perangkap ketidak kekonsistenan waktu dalam rangka melakukan ekspansi output dan

penyediaan lapangan kerja dalam jangka pendek. Keunggulan penting dari penargetan inflasi adalah bahwa dalam jangka panjang, penargetan

menitikberatkan bank sentral dapat fokus terhadap pengendalian inflasi. Penargetan inflasi menitikberatkan pada pembuatan kebijakan yang transparan dan komunikasi publik yang berkelanjutan. Jalur komunikasi yang digunakan bank sentral dapat ditinjau dari 4 (empat) hal : yakni (1) Tujuan dan keterbatasan kebijakan moneter, termasuk alasan target inflasi, (2) Nilai numerik target inflasi dan bagaimana nilainya ditentukan, (3) Bagaimana target inflasi dapat dicapai, dengan kondisi ekonomi yang sedang berjalan, (4) Alasan-alasan penyimpangan dari target. Komunikasi ini memperbaiki perencanaan sektor swasta dengan mengurangi ketidakpastian kebijakan moneter, suku bunga, dan inflasi. Keterbatasan Inflation Targeting (IT)

1. Pemberian Sinyal yang tertunda

Kebalikan dari agregat moneter, inflasi tidak dengan mudah dikendalikan oleh otoritas moneter. Karena dengan selang waktu (lags) yang panjang dari kebijakan moneter, target inflasi tidak dapat segera mengirimkan sinyal kepada publik maupun pasar mengenai arah kebijakan moneter.

2. Terlalu Banyak Kekakuan

ada 2 (dua) hal terjadinya kekakuan yakni :

1. Penargetan inflasi tidak menetapkan instruksi sederhana dan mekanis mengenai bagaimana bank sentral dalam menerapkan kebijakan moneter. Namun,

penargetan inflasi mengharuskan bank sentral menggunakan semua informasi yang ada untuk menentukan kebiijakan yang tepat untuk mencapai target inflasi. 2. Penargetan inflasi sebagaimana telah dipraktikkan mengandung derajat diskresi kebijakan yang substansial. Bank sentral dengan penargetan inflasi mempunyai lingkup yang harus dipertimbangkan untuk merespon pertumbuhan dan fluktuasi output melalui beberapa instrumen.

3. Potensi untuk Kenaikan Fluktuasi Output

fokus tunggal pada inflasi dapat menyebabkan kebijakan moneter yang terlalu ketat ketika inflasi diatas target sehingga dapat menyebabkan output yang lebih besar. Bank sentral di negara yang menerapkan penargetan inflasi terus

Penargetan inflasi akan menyebabkan perekonomian pada tingkat pertumbuhan ekonomi yang rendah dalam hal output dan kesempatan kerja. Meskipun penurunan inflasi dihubungkan dengan output dibawah normal selama fase disinflasi pada penargetan inflasi, setelah laju inflasi yang rendah dicapai, output dan kesempatan kerja setidaknya kembali ke tingkat sebelumnya.

B. Instrumen Moneter

Kebijakan moneter dapat menggunakan instrumen langsung maupun tidak

langsung. Instrumen langsung adalah instrumen pengendalian moneter yang dapat secara langsung mempengaruhi sasaran operasional yang diinginkan oleh bank sentral. Adapun instrumen tidak langsung adalah instrumen pengendalian moneter yang secara tidak langsung dapat mempengaruhi sasaran operasional yang

diinginkan oleh bank sentral. Dalam menjalankan kebijakannya, bank sentral menggunakan beberapa instrumen instrumen kebijakan moneter yaitu melalui Operasi Pasar Terbuka, cadangan wajib minimum, Fasilitas diskonto dan himbauan.

1. Operasi Pasar Terbuka

Operasi pasar terbuka merupakan salah satu kebijakan moneter secara tidak langsung namun sangat penting karena melalui operasi pasar terbuka bank sentral dapat mempengaruhi suku bunga dan jumlah uang beredar secara efektif. Untuk melakukan operasi terbuka, maka sejak februari 1984 Bank Indonesia

penting karena dapat mempengaruhi suku bunga ataupun jumlah uang beredar secara lebih efektif. Pelaksanaan operasi pasar terbuka dilakukan secara terbuka dan pembentukan suku bunganya ditentukan berdasarkan mekanisme pasar. Selain itu, operasi pasar terbuka juga dapat dilakukan atas inisiatif Bank Indonesia dengan frekuensi dan kuantitas sesuai yang diinginkannya. Operasi pasar terbuka berbentuk jual beli surat-surat berharga oleh Bank Indonesia, baik di pasar primer maupun pasar sekunder melalui mekanisme lelang maupun non lelang. Jika Bank Indonesia ingin mengurangi jumlah uang beredar (kebijakan uang ketat atautight money policy) atau dengan kata lain menekan laju inflasi, maka pemerintah menarik jumlah uang beredar dari masyarakat dengan jalan membuat masyarakat semakin banyak membeli SBI. Cara yang dilakukan untuk menarik minat

masyarakat membeli SBI adalah dengan menaikkan tingkat suku bunga SBI oleh Bank Indonesia. Jika pemerintah ingin menambah jumlah uang beredar, maka Bank Indonesia dapat menarik SBI yang berada di masyarakat dengan cara membelinya. Agar semakin banyak SBI yang dijual oleh masyarakat, maka Bank Indonesia menurunkan tingkat suku bunga SBI dan ini akan mendorong laju inflasi.

2. Cadangan Wajib Minimum

Cadangan wajib minimum adalah jumlah alat likuid minimum yang wajib dipelihara oleh bank dan disebut cadangan primer (primary reserves). Cadangan primer atau yang lebih dikenal denganreserve requirementadalah instrumen tidak langsung yang merupakan ketentuan Bank Indonesia yang mewajibkan bank-bank memelihara sejumlah alat likuid sebesar persentase tertentu dari kewajiban

kas dan ada sebagian lainnya dalam bentuk rekening giro bank tersebut pada bank sentral. Giro wajib minimum yaitu suatu peraturan dari bank sentral kepada bank-bank umum dengan menentukan besar kecilnya tingkat cadangan minimum (reserve requirement). Apabila bank sentral menaikkan cadangan minimum bank-bank umum akan mengakibatkan berkurangnya ekspansi pemberian kredit oleh bank-bank umum kepada masyarakat. Hal ini akan mengurangi jumlah uang beredar yang ada di masyarakat secara berangsur-angsur dan dapat juga berarti menekan inflasi. Sebaliknya apabila bank sentral menurunkan giro wajib minimum maka daya ekspansi kredit bank umum akan meningkat, sehingga jumlah uang beredar bertambah.

3. Fasilitas Diskonto

Fasilitas diskonto merupakan fasilitas kredit yang diberikan bank sentral kepada bank-bank umum dengan jaminan surat-surat berharga dan tingkat diskonto yang ditetapkan bank sentral sesuai dengan arah kebijakan moneter. Dimana tingkat diskonto disini adalah tingkat bunga pinjaman yang ditetapkan oleh bank sentral kepada bank umum apabila mengalami kekurangan dana. Keadaan inilah yang digunakan pemerintah didalam mengendalikan jumlah uang beredar. Bila

bank sentral sehingga pertambahan jumlah uang beredar dapat ditekan yang berarti juga menekan laju inflasi.

4. Imbauan Moral (Moral Suasion)

Instrumen ini bersifat pengumuman yang ditujukan oleh Bank Indonesia kepada lembaga keuangan untuk mencegah terjadinya dampak buruk dari pemberian kredit seperti terjadinyamoral hazarddanadverse selection. Hal ini dilakukan Bank Indonesia untuk senantiasa mengingatkan lembaga keuangan untuk tetap menjaga stabilitas jangka panjang dari laju positif perekonomian daripada kepentingan jangka pendek lembaga keuangan tersebut.

C.Suku Bunga Acuan (BI Rate)

BI Rate sebagai Suku Bunga Acuan seperti yang terlansir pada website Bank Indonesia merupakan kebijakan suku bunga yang mencerminkan sikap kebijakan moneter. BI Rate ditetapkan oleh Bank Indonesia dan harus diumumkan kepada publik. Secara sederhana, BI Rate merupakan indikasi level suku bunga jangka pendek yang diinginkan Bank Indonesia dalam upaya mencapai target inflasi. BI Rate digunakan sebagai acuan dalam operasi moneter untuk mengarahkan agar Suku Bunga SBI 1 bulan hasil lelang Operasi Pasar Terbuka (OPT) berada di sekitar BI Rate. Selanjutnya suku bunga BI Rate diharapkan mempengaruhi suku bunga Pasar Uang Antar Bank (PUAB), suku bunga simpanan, dan suku bunga lainnya dalam jangka waktu yang lebih panjang. Instrumen suku bunga SBI yang ditetapkan oleh Bank Indonesia untuk mempengaruhi baik suku bunga simpanan maupun suku bunga kredit agar dapat menekan pertumbuhan jumlah uang brerdar yang pada akhirnya dapat menekan inflasi. Dalam mencapai sasaran akhir

tercapai atau tidaknya sasaran akhir yang telah ditargetkan. Oleh karena itu diperlukan indikator- indikator yang lebih segera dapat dilihat untuk mnegetahui indikasi kebijakan yang dilakukan sehingga diperlukan adanya sasaran- sasaran uang bersifat antara (Astuti; 2009) BI Rate ditetapkan oleh DewanGubernur Bank Indonesia denganmempertimbangkan rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi kebijakan dalam model ekonomi untuk pencapaian sasaran inflasi. Selain itu BI Rate yang ditetapkan juga mempertimbangkan berbagai informasi lainnya seperti leading indikacators, survei, informasi anekdotal, variabel informasi, expert opinion, asesmen faktor risiko dan ketidakpastian serta hasil-hasil riset ekonomi dan kebijakan moneter. BI rate diumumkan ke publik segera setelah ditetapkan dalam RDG. Langkah-langkah dimaksud ditujukan untuk meningkatkan efektivitas tata kelola (governance) kebijakan moneter dalam mencapai kestabilan harga sebagai elemen sasaran akhir kebijakan ekonomi makro yang menyeluruh.

D. Suku Bunga Deposito

Hubungan antara sasaran operasional dan sasaran akhir kebijakan moneter bersifat tidak langsung dan kompleks serta membutuhkantime lagyang panjang. Untuk alasan itu, para ahli moneter dan praktisi Bank Sentral mendesainsimple rule untuk membantu pelaksanaan kebijakan moneter dengan cara menambahkan indikator yang disebut sebagai sasaran antara. Sasaran tersebut merupakan

indikator untuk menilai kinerja keberhasilan kebijakan moneter, sasaran ini dipilih dari varibel-variabel yang memiliki keterkaitan stabil dengan sasaran akhir,

cakupannya luas, dapat dikendalikan oleh bank sentral, tersedia relatif cepat, akurat dan tidak sering direvisi. Variabel yang dipergunakan dalam acuan suku bunga adalah dan suku bunga deposito.

E. Inflasi

1. Pengertian Inflasi

Menurut Mankiw inflasi dapat diartikan kenaikan harga barang secara umum (Mankiw;2000). Kenaikan harga satu atau dua barang secara umum tidak dapat dikatakan inflasi, namun kenaikan harga barang tersebut dapat berpengaruh yang meluas dan menyebabkan harga barang lain naik (Boediono;2000). Namun demikian, kenaikan persentase barang tersebut tidaklah harus sama, namun dapat terjadi pada suatu kelompok barang dan jasa yang lain secara konsisten (Pohan; 2002). Menurut sadono sukirno (2002) Inflasi dapat diartikan kenaikan harga secara umum dan terus menerus artinya kenaikan seluruh barang dan jasa yang ada di masyarakat mengalami kenaikan harga secara simultan sedikit demi sedikit namun dapat bertahan dalam jangka waktu yang lama. Inflasi terjadi karena jumlah uang yang diedarkan melebihi jumlah uang yang dibutuhkan masyarakat sehingga terdapat kelebihan dana di masyarakat. Inflasi yang tinggi akan

menghambat laju pertumbuhan ekonomi. Jika harga umum mengalami kenaikan, maka daya beli masyarakat menjadi berkurang karena pendapatan riil masyarakat yang turun. Turunnya daya beli masyarakat suatu negara menggambarkan

terhambatnya pertumbuhan ekonomi negara tersebut. 2. Jenis Inflasi

Jenis Inflasi menurut sebab terjadinya a.Demand Pull Inflation

Inflasi ini bermula dari adanya kenaikan permintaan total(agregat

(full employment)telah tercapai, penambahan permintaan selanjutnya hanyalah akan menaikkan harga saja (sering disebut dengan Inflasi murni). Apabila kenaikan permintaan ini menyebabkan keseimbangan GNP berada di atas atau melebihi GNP pada kesempatan kerja penuh maka akan terdapat adanya

inflationary gap.Inflationary gapinilah yang akan menyebabkan inflasi. Secara grafik digambarkan sebagai berikut :

Gambar 6: demand pull inflation

b. Cost Push Inflation

Cost pust inflationditandai dengan kenaikan harga serta turunnya produksi. Jadi inflasi yang dibarengi dengan resesi. Keadaan ini timbul dimulai dengan adanya penurunan dalam penawaran total(agregat supply)sebagai akibat kenaikan biaya produksi. Kenaikan produksi akan menaikkan harga dan turunnya produksi. Serikat buruh yang menuntut kenaikan upah, manajer dalam pasar monopolistis yang dapat menentukan harga (yang lebih tinggi), atau kenaikan harga bahan baku, misalnya krisis minyak adalah faktor yang dapat menaikkan biaya produksi, atau terjadi penawaran total(aggregate supply) sebagai akibat kenaikan biaya produksi. Jika proses ini berlangsung terus maka timbulcost push inflation. Gambar 2.3 menjelaskan proses terjadinyacost-push inflation.

Gambar 7. Cost Push Inflation

harga bahan baku untuk industri) akan menggeser kurva penawaran total dari AS1 menjadi AS2. konsekuensinya harga naik menjadi P2 dan produksi turun menjadi Q1. Kenaikan harga selanjutnya akan menggeser kurva AS menjadi AS3, harga naik dan produksi turun menjadi Q2.

Proses ini akan berhenti apabila AS tidak lagi bergeser ke atas. Proses kenaikan harga ini (yang sering dibarengi dengan turunnya produksi) disebut dengan cost-push inflation.

Jenis Inflasi Menurut Asal dari Inflasi

Jenis inflasi menurut asal dari inflasi dibagi menjadi (Boediono, 1985): a. Inflasi yang berasal dari dalam negeri (domestic inflation)

Inflasi yang berasal dari dalam negeri timbul misalnya karena defisit anggaran belanja yang dibiayai dengan pencetakan uang baru, gagal panen dan sebagainya. b. Inflasi yang berasal dari luar negeri (imported inflation)

Penularan inflasi dari luar negeri ke dalam negeri ini dapat mudah terjadi pada negara-negara yang perekonomiannya terbuka. Inflasi ini dapat terjadi karena kenaikan harga-harga di luar negeri, sehingga dapat menyebabkan :

a. Secara langsung kenaikan indeks biaya hidup karena sebagian barang-barang yang tercakup di dalamnya berasal dari impor.

b. Secara tidak langsung menaikkan indeks harga melalui kenaikan biaya produksi dari berbagai barang yang menggunakan bahan mentah yang diimpor.

F. Pertumbuhan PDB 1. Pengertian PDB

Pertumbuhan PDB adalah jumlah nilai seluruh output barang dan jasa yang diproduksi pada suatu perekonomian dalam jangka waktu tertentu. Output agregat mencerminkan kekayaan Negara dalam jangka waktu tertentu. Menurut Sadono sukirno (2004) Produk Domestik Bruto adalah nilai suatu barang dan jasa dalam suatu negara yang diproduksikan oleh faktor faktor yang dimiliki oleh warga negara dan warge negara asing yang berada di negara tersebut biasanya dinilai menurut harga yang berlaku dan harga konstan. PDB dapat mengukur pendapatan total setiap orang dalam suatu perekonomian serta pengeluaran total atas seluruh output (barang dan jasa) dari perekonomian yang bersangkutan. Karena

pendapatan dan pengeluaran merupakan dua sisi dari suatu mata uang yang sama. Bagi sebuah perekonomian secara keseluruhan, pendapatan harus sama dengan pengeluaran. Pengukuran Produk domestik Bruto dapat dilakukan dengan menghitung pendapatan nasional. Pendapatan nasional merupakan salah satu pembanding yang dapat diukur untuk mengetahui kesejahteraan negara. Penghitungan pendapatan nasional dapat dilakukan dengan membandingkan dengan jumlah populasi penduduk yang dimana hasilnya nanti akan di dapatkan Jumlah pendapatan perkapita.

2. Metode Penghitungan PDB

Terdapat tiga pendekatan untuk menghitung Produk Domestik Bruto yaitu : A. Pendekatan Pengeluaran

Logika dari pendekatan ini berdasarkan analisa bahwa pengeluaran suatu pihak adalah pendapatan bagi pihak lain. Yang dijumlahkan hanyalah nilai pengeluaran ke atas barang jadi dan bertujuan untuk menghindarkan penghitungan dua kali. B. Pendekatan Pendapatan

Pendekatan Pendapatan menghitung output berdasarkan jumlah seluruh

pendapatan (balas jasa) yang dterima seluruh faktor produksi dalam waktu satu tahun. Dalam metode ini PDB dihitung dengan menjumlahkan nilai tambah yang diwujudkan oleh perusahaan-perusahaan di berbagai lapangan usaha dalam perekonomian (Sukirno,2004). Balas jasa yang diterima oleh faktor produksi dapat berupa sewa, upah, bunga, profit.

C. Pendekatan Produksi

Pendekatan Produksi menghitung jumlah seluruh produksi barang dan jasa final oleh suatu Negara selama satu tahun.Secara matematis dapat ditulis :

=

Dimana:

Y = Pendapatan nasional = Jumlah jasa Aggregat

= Jumlah barang Aggregat

Untuk menghindari tumpang tindih nilai tambah yang dihasilkan maka perekonomian Indonesia dibagi menjadi sembilan sektor yaitu : Pertanian , pertambangan dan penggalian, Industri manufaktur, LGAM (listrik, Gas, dan Air minum), PHR (Perdagangan, Perhotelan, dan Restoran), Transportasi dan

Dalam penyajiannya PDB dapat dibagi menjadi tiga yaitu : PDB riil, PDB nominal dan PDB deflator . Untuk mendapatkan ukuran dari jumlah produksi yang tidak terpengaruh oleh perubahan harga maka digunakan PDB riil yang menilai perubahan barang dan jasa pada harga tetap. PDB riil menggunakan harga tahun pokok yang tetap untuk menentukan nilai produksi barang dan jasa dalam perekonomian. Karena PDB riil tidak dipengaruhi perubahan harga, perubahan PDB riil hanya mencerminkan perubahan jumlah barang dan jasa yang di produksi. Jadi, PDB riil merupakan ukuran produksi barang dan jasa dalam perekonomian(Mankiw,2006:15-16). PDB nominal mengukur produksi barang dan jasa yang dinilai dengan harga–harga di masa sekarang. PDB nominal dalam perhitungannya dipengaruhi kenaikan jumlah barang atau jasa yang diproduksi dan juga kenaikan harga barang atau jasa tersebut. PDB deflator merupakan pengukuran harga barang dan jasa namun bukan jumlah yang diiproduksi. PDB deflator mengukur tingkat harga-harga saat ini relatif terhadap terhadap tingkat harga di tahun pokok. PDB deflator merupakan salah satu pengukuran yang digunakan oleh para ahli untuk mengamati tingkat harga-harga dalam perekonomian (Mankiw,2006)

G. Permintaan dan Penawaran Agregat 1. Permintaan Agregat

Permintaan agregat (AD) adalah keseluruhan permintaan terhadap barang dan jasa oleh pengguna dalam ekonomi. Permintaan agregat menunjukkan hubungan antara keseluruhan permintaan terhadap barang dan jasa sesuai dengan tingkat harga (Mankiw, 2003;242). Permintaan agregat dapat ditampilkan dengan

yang dibeli secara kolektif pada tingkat harga tertentu. Secara matematis dapat ditulis Y= C + I+ G + (X-M)

Dimana :

Y = Pendapatan Nasional C = Konsumsi

I = Investasi

G = Pengeluaran Pemerintah X = Ekspor

M = Impor

Kurva Permintaan agregat (AD) adalah suatu kurva yang menggambarkan tingkat permintaan keseluruhan barang dan jasa yang menggambarkan suatu perwujudan dari perekonomian pada berbagai tingkat harga tertentu. Kenaikan kesempatan agregatif (agregat demand) selain dapat meningkatkan harga-harga juga bisa meningkatkan produksi. Jika kondisi produksi sudah berada pada kesempatan kerja penuh maka kenaikan permintaan tidak lagi mendorong kenaikan output (produksi) tetapi hanya mendorong kenaikan harga yang juga biasa disebut sebagai inflasi murni (pure inflation)(Mankiw, 2003:357) . Kurva AD dapat dilakukan melalui pendekatan perubahan dari kurva IS (keynes effect) dan pendekatan perubahan dari pigou effect. Menurut J.M Keynes, bahwa perubahan tingkat harga berpengaruh terhadap tingkat pendapatan nasionalequilibrium melalui pengaruhnya terhadapreal money supply, yang dapat pula disebut jumlah penawaran uang nyata. Dalam keadaan deflasi, yaitu di mana tingkat harga mengalami penurunan, nilai riil jumlah uang beredar akan mengalami

berubah, menurunnya tingkat harga dengan lima puluh persen, misalnya

mengakibatkan meningkatnyareal money supplymenjadi dua kali jumlah semula. Sebaliknya, sebagai akibat adanya inflasi, dengannominal money supplyyang sama dihasilkanreal money supplyyang lebih sedikit daripada sebelumnya (Soediyono, 2000). Menurut Pigou, Dengan menurunnya tingkat harga, nilai riil saldo kas seseorang meningkat. Meningkatnya nilai riil saldo kas menyebabkan saldo kas yang semula berada dalam keadaanekuilibriumoleh rumah tangga pemiliknya terasa terlalu banyak. Terjadilah sekarang keadaandisekuilibrium pada diri konsumen atau rumah tangga tersebut. Mereka ingin mengurangi saldo kasnya sampai pada jumlah yang optimal. Untuk maksud ini mereka akan

menambah besarnya pengeluaran konsumsi (Soediyono, 2000). Pergeseran kurva AD dapat disebabkan kebijakan oleh kebijakan moneter dan kebijakan fiskal yang dilakukan oleh pemerintah.

2. Penawaran Agregat (AS)

juga perubahan teknologi (yang terkandung dalam barang modal), energi,

enterpreneurship, bahan baku dan material. Selain itu, faktor-faktor lain yang oleh teori-teori modern juga dianggap sangat berpengaruh terhadap pertumbuhan ekonomi adalah ketersediaan dan kondisi infrastruktur, hukum, serta peraturan (the rule of law), stabilitas politik, kebijakan pemerintah, birokrasi dan dasar nilai tukar internasional (Tambunan, 2001: 43). Penawaran agregat dalam

perekonomian dapat dipengaruhi oleh beberapa hal yakni : 1. Jumlah angkatan kerja

2. Stok modal (Capital)

3. Keadaan atau tingkat teknologi 4. Tingkat pengangguran alamiah 5. Harga faktor- faktor produksi

terhadap output dan kesempatan kerja. Dalam jangka pendek, kurva penawaran agregat berbentukhorizontal, karena pada upah dan harga kaku pada tingkat yang sudah ditentukan sebelumnya. Karena itu pergeseran permintaan agregat akan mempengaruhi kesempatan kerja dan output.

H. Nilai Tukar

Nilai tukar (exchange rate) antara dua Negara adalah tingkat harga yang disepakati oleh kedua kedua negara untuk saling melakukan perdagangan (G. Mankiw,2003;123). Setiap negara memiliki sistem nilai tukar yang berbeda sesuai dengan keinginan pemerintah negara untuk menstabilkan nilai tukar tersebut. Kestabilan nilai tukar itu dapat melalui intervensi bank sentral atau melalui mekanisme pasar.

Menurut triyono (2008), kurs (exchange rate) adalah pertukaran dua mata uang yang berbeda yakni perbandingan nilai atau harga kedua mata uang tersebut Menurut Musdholifah & Tony (2007), nilai tukar atau kurs adalah perbandingan antara harga mata uang suatu negara dengan mata uang negara lain. Misal kurs rupiah terhadap dollar Amerika menunjukkan berapa rupiah yang diperlukan untuk ditukarkan dengan satu dollar Amerika.

perbaikan. Sebagai dampak meningkatnya laju inflasi maka nilai tukar domestik semakin melemah terhadap mata uang asing.

Menurut Sadono Sukirno nilai tukar (kurs) memiliki sifat yang fluktuatif yang dimana perubahannya itu ditentukan oleh mekanisme pasar yang dinamakan kurs pertukaran yang berubah bebas atau kurs pertukaran mengambang. Beberap faktor penting yang mempengaruhi pertukaran dalam perubahan nilai tukar yakni : 1. Kenaikan Harga secara umum (Inflasi)

Berlakunya keadaan demikian di suatu negara dapat menurunkan nilai mata uang negara itu sendiri. Dilain pihak kenaikan harga tersebut menyebabkan penduduk negara itu mengimpor barang dari negara lain yang jauh relatif lebih murah. Karena hal tersebut,ekspor negara tersebut akan bertambah mahal dan ini akan mengurangi permintaannya dan selanjutnya akan menurunkan penawaran akan valuta asing.

2. Perubahan dalam tingkat bunga

Selain dipengaruhi permintaan dan penawaran ke atas barang yang

3. Perubahan Cita rasa masyarakat (Selera)

Perubahan selera akan mempengaruhi permintaan. Apabila penduduk suatu negara semakin lebih menyukai barang dari luar negeri maka akan meningkatkan valuta asing dan menurunkan nilai tukar dalam negeri .

4. Perubahan Harga dari barang ekspor

Apabila harga barang- barang ekspor mengalami perubahan maka akan

mempengaruhi permintaan akan barang ekspor tersebut. Kenaikan akan barang ekspor tersebut akan mengurangi permintaan barang tersebut ke luar negeri , maka hal tersebut akan mengurangi penawaran mata asing. Kekurangan penawaran ini akan menjatuhkan nilai uang dari negara yang mengalami kenaikan dalam harga– harga barang ekspornya. Apabila harga barang tersebut mengalami penurunan maka akan menurunkan penawaran valuta asing.

5. Perkembangan Ekonomi

Bentuk dari pengaruh perkembangan ekonomi terhdap valuta asing terganung pada corak dari perkembangan ekonomi negara tersebut. Apabila disebabkan oleh perkembangan dari sektor ekspor-impor, penawaran akan mata uang asing akan terus menerus bertambah. Tetapi apabila sumber perkembangan dari sektor perluasan ekonomi diluar ekspor impor, maka berkecenderungan akan

Menurut Mankiw (2006) kurs dibedakan atas 2 bagian besar yakni : 1. Kurs Nominal (Nominal Exchange Rate)

Nilai tukar nominal adalah harga relatif dari mata uang dua negara. Sebagai contoh jika kurs antara Dolar AS dan Rupiah adalah Rp12.200 per dolar, maka untuk bisa menukar satu dolar dibutuhkan Rp.12.200.Ketika masyarakat mengacu pada kurs di antara kedua negara maka itu biasanya mengartikan kurs nominal. 2. Kurs Riil (real exchange rate) adalah harga relatif dari barang barang diantara dua negara. Kurs riil menyatakan tingkat dimana kita bisa memperdagangkan barang barang dari suatu negara untuk barang–barang dari negara lain. Secara ringkas perhitungan kurs riil didapat dari :

kurs riil = kurs nominal x harga barang domestik Harga barang Luar Negeri

Tingkat harga dimana kita memperdagangkan barang domestic dengan barang luar negeri tergantung pada harga barang dalam mata uang lokal dan pada tingkat kurs yang terjadi. Jika kurs riil tinggi, barang-barang dari luar negeri relatif lebih murah dan barang domestik relatif lebih mahal. Jika kurs riil rendah, barang– barang dari luar negeri relatif lebih mahal dan barang domestic relatif lebih murah.

I. Tinjauan Empiris

Penelitian yang dilakukan oleh Neny Erawaty dan Richard Llewelyn (2002), analisa pergerakan suku bunga dan laju ekspektasi inflasi untuk menentukan kebijakan moneter di Indonesia (sept 2002) bertujuan untuk mengetahui pengaruh tingkat suku bunga terhadap laju ekspektasi inflasi di Indonesia dan untuk

yang dapat diambil untuk menciptakan iklim yang kondusif bagi perkembangan makro-ekonomi.

Hasil dari penelitian dari dengan menggunakan data periode 1997-2000 antara spreadinflasi dan suku bunga. Pengujian antaraspreadinflasi terhadapspread suku bunga dalam jangka pendek semakin tinggi tingkat suku bunga maka semakin tinggi tingkat inflasi.

Ringkasan penelitian terdahulu

Judul /tahun

Analisa pergerakan suku bungan dan laju ekspektasi inflasi untuk menentukan kebijakan moneter di Indonesia /2002

Penulis Nenik erawati dan Richard Llewelyn

Tujuan

1. Mengetahui pengaruh tingkat suku bunga terhadap laju ekspektasi inflasi di Indonesia

2. Memberikan gambaran tentang langkah-langkah kebijakan moneter yang pro-aktif yang dapat diambil untuk menciptakan iklim yang kondusif bagi perkembangan makro-ekonomi. Variabel / Alat

analisis

- Suku bunga nominal - Inflasi

- Spread inflasi - Spread suku bunga

Regresi OLS

Model Y = Y + X + + m

Hasil dan kesimpulan

Pengujian antaraspreadinflasi terhadapspreadsuku bunga dalam jangka pendek semakin tinggi tingkat suku bunga maka semakin tinggi tingkat inflasi.

1990:2-2007:1. Penulis memberikan kajian secara teoretis dan praktis dalam upaya untuk menjelaskan tujuan dari tulisan ini. Tujuan bagi dunia akademisi, pertama, tulisan ini secara praktis diharapkan dapat digunakan merumuskan dan

mengimplementasikan kebijakan moneter yang optimal dalam upaya untuk meningkatkan efektivitas kebijakan moneter di Indonesia. Kedua, untuk mengevaluasi kebijakan moneter yang dilakukan oleh Bank Indonesia sesuai amanat pasal 7 UU no.3/2004 dimana Bank Indonesia ditugaskan untuk memelihara kestabilan nilai rupiah. Tujuan teoretis dari penulisan ini yaitu ditujukan untuk memberikan kontribusi berupa penjelasan yang komprehensif, terutama menyajikan bukti empirik mengenai efektivitas kebijakan moneter melalui saluran suku bunga dalam mewujudkan sasaran akhir.

Hasil dari penelitian ini yakni Peranan jalur suku bunga dalam mekanisme tranmisi kebijakan moneter di Indonesia efektif mewujudkan sasaran akhir kebijakan moneter di Indonesia periode 1990:2-2007:1.Melalui jalur ini dibutuhkantime lagsekitar 10 triwulan atau dua tahun enam bulan hingga terwujudnya sasaran akhir kebijakan moneter. Respons variabel-variabel pada jalur ini terhadapshockrSBI relatif kuat dan variabel utama jalur ini yaitu rPUAB mampu menjelaskan variasi sasaran akhir kebijakan moneter secara signifikan yakni sebesar 63,11%. Hasil ini sekaligus menunjukkan bahwa rPUAB berfungsi secara efektif sebagai sasaran operasional kebijakan moneter di Indonesia. Ringkasan hasil penelitian

Judul/ tahun

Peranan jalur suku bunga dalam dalam mekanisme transmisi kebijakan moneter di Indonesia 1990:2-2007:1.

Tujuan

-Merumuskan dan mengimplementasikan kebijakan moneter yang optimal dalam upaya untuk meningkatkan efektivitas kebijakan moneter di Indonesia

- Memberikan kontribusi berupa penjelasan yang

komprehensif, terutama menyajikan bukti empirik mengenai efektivitas kebijakan moneter melalui saluran suku bunga dalam mewujudkan sasaran akhir

Variabel/ Alat Analisis

- Inflasi Inti (INF) - Suku bunga SBI (rSBI)

- Suku bunga pasar uang antar bank (rPUAB) - Suku bunga deposito (rDEPO)

- Output Gap (OG)

- Suku bunga kredit (rKRDT) Vector Auto Regresion (VAR)

Model

Respons variabel-variabel pada jalur ini terhadapshockrSBI relatif kuat dan variabel utama jalur ini yaitu rPUAB mampu menjelaskan variasi sasaran akhir kebijakan moneter secara signifikan yakni sebesar 63,11%. Hasil ini sekaligus

menunjukkan bahwa rPUAB berfungsi

secara efektif sebagai sasaran operasional kebijakan moneter di Indonesia.

lebih dapat dikatakan melakukan penargetan nilai tukar (fear of floating) melalui ananlisis guncangan FF variabel terhadap inflasi di Indonesia.

Hasil penelitian yang dilakuakn oleh Yogi, berdasarkan hasil uji IRF yang telah dilakukan, secara garis besar dapat diketahui bahwa guncangan yang terjadi pada FF variable(suku bunga, cadangan devisa, dan nilai tukar rupiah) secara dominan memberikan dampak yang kecil terhadap tingkat inflasi di Indonesia Hasil analisis ini menunjukan bahwa sebenarnya Bank Indonesia selama periode penelitian dapat dikatakan menganutfear of floatingatau dengan kata lain melakukan pentargetan nilai tukar dengan menggunakan instrumen utama suku bunga dalam penargetan nilai tukar tersebut.

Ringkasan hasil penelitian

Judul/ Tahun Evaluasi penerapanInflation Targeting Frameworkdi Indonesia (2008)

Penulis Yogi

Tujuan

- Menganalisis fungsi reaksi kebijakan moneter kebijakan moneter saat ini (2008) melalui analisis hubungan suku bunga sebagai sasaran operasional dalam inflation targeting dengan variabeloutput gapdan inflasi.

- Menganalisis apakah Bank Indonesia selama ini dapat dikatakan melakukan penargetan inflasi ataukah lebih dapat dikatakan melakukan penargetan nilai tukar (fear of

floating) melalui ananlisis guncangan FF variabel terhadap inflasi di Indonesia.

Variabel/ Alat Analisis

- Suku bunga SBI (R) - Nilai Tukar Rupiah (NER) - Laju Inflasi (INF)

- Output Gap (Ygap)

Model = (1 ) + (1 ) + (1 ) ( ý) +

Hasil dan Kesimpulan

berdasarkan hasil uji IRF yang telah dilakukan, secara garis besar dapat diketahui bahwa guncangan yang terjadi pada FF variable(suku bunga, cadangan devisa, dan nilai tukar rupiah) secara dominan memberikan dampak yang kecil terhadap tingkat inflasi di Indonesia Hasil analisis ini menunjukan bahwa sebenarnya Bank Indonesia selama periode penelitian dapat dikatakan menganutfear of floating atau dengan kata lain melakukan pentargetan nilai tukar dengan menggunakan instrumen utama suku bunga dalam penargetan nilai tukar tersebut.

looking. Penerapan ITF merupakan salah satu upaya untk meningkatkan kredibilitas kebijakan moneter melalui komitmen pencapaian target inflasi sehingga agen ekonomi akan mengkalkulasi kegiatannya berdasarkan tingkat inflasi dan program disinflasi. Terkait dengan keterbatasan dan peluang penelitian lanjutan, dinamika kredibilitas kebijakan moneter yang dimodelkan dalam ARIMBI saat ini masih secara linear. Ke depan, pemodelan kredibilitas kebijakan moneter secara non-linear akan dilakukan untuk dapat menangkap efek punishment-rewardatas tercapainya target inflasi yang semakin baik dan realistis.

Ringkasan hasil penelitian

Judul / Tahun

Inflation targeting under imperfect credibility based on ARIMBI (Aggregate Rational Inflation - Targeting Model for Bank Indonesia); Lesson from Indonesian experience./ 2011

Penulis Harmahanta, M. Barik Bathaluddin dan Jati Waluyo

Tujuan

- Mengukur derajat kredibilitas kebijakan moneter di Indonesia.

-Mengkaji dinamika kredibilitas kebijakan mengukur derajat kredibilitas kebijakan moneter di Indonesia moneter di Indonesia dan dampaknya terhadap dinamika variabel makro ekonomi utama (inflasi, PDB, nilai tukar, suku bunga);

-melakukan simulasi untuk memperoleh gambaran seberapa besarcost of disinflationdan seberapa cepat prosesdisinflasi menuju target inflasi jangka menengah-panjang di Indonesia dengan pengetahuan mengenai derajad kredibilitas

Variabel dan alat analisis

- Inflasi - Output Gap - Nilai tukar - Suku bunga SBI - Suku Bunga nominal - Suku bunga Riil

Model ARIMBI (Aggregate Rational Inflation- Taergeting Model For Indonesian)

Penerapan ITF merupakan salah satu upaya untk meningkatkan kredibilitas kebijakan moneter melalui komitmen pencapaian target inflasi sehingga agen ekonomi akan mengkalkulasi kegiatannya berdasarkan tingkat inflasi. dan program disinflasi

Penelitian selanjutnya dilakukan oleh Arif Setiawan (2011), Inflation Targeting Framework dan respon perubahan kebijakan moneter. Tujuan dari penulisan ini yaitu untuk mengetahui ada tidaknya perubahan kebijakan moneter yang

diakibatkan oleh penerapan Inflation Targeting Framework (ITF) dan mengetahui respon kebijakan moneter itu dapat terjadi.

Hasil dari penelitian ini bahwa penerapan ITF di Indonesia lebih bersifat diskresi daripada sebuah rule yang menentukan suku bunga acuan berdasarkan inflasi dan otuput gap. Hal tersebut ditunjukkan dengan parameter inflasi yang terus

Ringkasan penelitian terdahulu

Judul/ Tahun Inflation Targeting Framework dan respon perubahan kebijakan moneter/ 2011

Penulis Arif Setiawan

Tujuan Penulisan Tujuan dari penulisan ini yaitu untuk mengetahui ada

tidaknya perubahan kebijakan moneter yang diakibatkan oleh penerapan Inflation Targeting Framework (ITF) dan

mengetahui respon kebijakan moneter itu dapat terjadi.

Variabel dan alat

CUSUM square test (Analisa perubahan Struktur

Model = B ( ) + B y

Hasil dan Kesimpulan

bahwa penerapan ITF di Indonesia lebih bersifat diskresi daripada sebuah rule yang menentukan suku bunga acuan berdasarkan inflasi dan otuput gap. Hal tersebut ditunjukkan dengan parameter inflasi yang terus berfluktuasi sepanjang periode penerapan ITF . Sementara pendekatan rule lebih menghasilkan sifat konstan dari waktu ke waktu.

Penelitian yang dilakukan olehYassirli Amrini, Hasdi Aimon, Efrizal Syofyan (2012), Analisis pengaruh kebijakan moneter terhadap inflasi dan perekonomian di

Indonesia menyatakan bahwa Jumlah uang beredar, jumlah uang beredar periode

sebelumnya, suku bunga SBI, kurs, dan perekonomian secara bersama–sama

domestik periode sebelumnya, investasi asing, investasi asing periode sebelumnya,

tenaga kerja dan inflasi secara bersama–sama berpengaruh signifikan terhadap

perekonomian di Indonesia.

Ringkasan penelitian terdahulu

Judul/ Tahun ANALISIS PENGARUH KEBIJAKAN MONETER TERHADAP INFLASI DAN PEREKONOMIAN DI

INDONESIA (2012)

Penulis

Yassirli Amrini, Hasdi Aimon, Efrizal Syofyan

Tujuan Penulisan Untuk mengetahui pengaruh kebijakan moneter terhadap inflasi

Untuk mengetahui pengaruh kebijakan moneter terhadap perekonomian

Investasi domestik periode sebelumnya Investasi asing

Investasi asing periode sebelumnya Tenaga kerja

- Jumlah uang beredar, jumlah uang beredar periode

sebelumnya, suku bunga SBI, kurs, dan perekonomian secara bersama–sama berpengaruh signifikan terhadap inflasi di Indonesia.

- Investasi domestik, investasi domestik periode sebelumnya, investasi asing, investasi asing periode sebelumnya, tenaga kerja dan inflasi secara bersama–sama berpengaruh signifikan

III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Untuk membatasi ruang lingkup permasalahan maka yang dijadikan objek penelitian yang dilakukan, maka penelitian ini akan menganalisis kinerja kebijakan moneter Bank Indonesia yang mengacu pada sasaran suku bunga (BI Rate) yang berpengaruh pada inflasi, nilai tukar dan tingkat pertumbuhan output pada tahun 2005:07-2014:07

B. Jenis dan sumber data

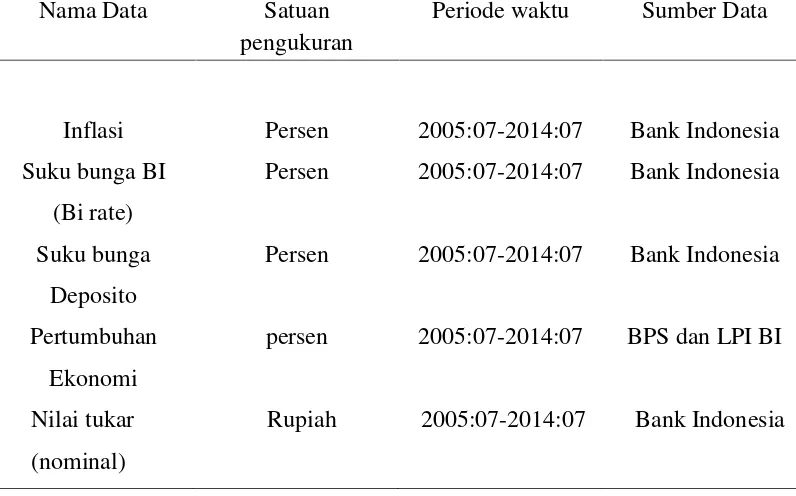

Tabel 1. Deskripsi Data Input

Nama Data Satuan

pengukuran

Periode waktu Sumber Data

Inflasi Persen 2005:07-2014:07 Bank Indonesia

Suku bunga BI (Bi rate)

Persen 2005:07-2014:07 Bank Indonesia

Suku bunga Deposito

Persen 2005:07-2014:07 Bank Indonesia

Pertumbuhan Ekonomi

persen 2005:07-2014:07 BPS dan LPI BI

Nilai tukar (nominal)

Rupiah 2005:07-2014:07 Bank Indonesia

C. Batasan Variabel

Batasan peubah atau defenisi dari tiap variabel yang digunakan adalah sebagai berikut :

1. Data inflasi yang digunakan adalah data bulanan periode 2005-2012.Data diambil dari website Bank Indonesia. Satuan pengukuran dari variabel ini adalah persen.