UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

SISTEM AKUNTANSI PIUTANG PADA KOPERASI AKAR BAKTI LEMBAGA PENDIDIKAN PERKEBUNAN

KAMPUS MEDAN

SKRIPSI MINOR

DISUSUN OLEH:

MAHRIMAWATI 052102006

DIPLOMA III AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

TANDA PERSETUJUAN SKRIPSI MINOR

Nama : Mahrimawati

N I M : 052102006

Jurusan : Diploma III Akuntansi

Judul : Sistem Akuntansi Piutang Pada Koperasi Akar Bakti Lembaga

Pendidikan Perkebunan Kampus Medan

Tanggal : Pembimbing / Penanggung Jawab

(Drs. Rustam, Ak) NIP: 131 127 370

Tanggal : Ketua Program Diploma III

(Hasan Sakti Siregar, SE, MSi, Ak) NIP: 131 568 370

Tanggal : Dekan

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

BAB I : PENDAHULUAN A. Alasan Pemilihan Judul... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

E. Sistematika Pembahasan ... 6

BAB II : KOPERASI AKAR BAKTI LEMBAGA PENDIDIKAN PERKEBUNAN KAMPUS MEDAN A. Sejarah Singkat Koperasi ... 8

B. Visi dan Misi Koperasi ... 11

C. Struktur Organisasi Koperasi ... 11

D. Sistem Akuntansi Piutang ... 16

1. Penilaian Piutang... 16

2. Prosedur Piutang ... 27

BAB III : ANALISA DAN EVALUASI A. Sistem Akuntansi ... 31

2. Unsur-unsur Sistem Akuntansi ... 32

3. Tujuan Umum Sistem Akuntansi ... 35

B. Pengertian dan Klasifikasi Piutang ... 35

1. Pengertian Piutang ... 35

2. Klasifikasi Piutang ... 36

C. Sistem Akuntansi Piutang... 37

1. Penilaian Piutang... 37

2. Prosedur Piutang ... 42

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 45

B. Saran... 45

DAFTAR GAMBAR

Gambar 1. Siklus Akuntansi Piutang Pada Koperasi Akar Bakti LPP

Kampus Medan ... 27

DAFTAR TABEL

Tabel 1. Realisasi Umur Piutang Dagang ... 22

Tabel 2. Analisis Umur Piutang ... 23

Tabel 3. Perhitungan Taksiran Kerugian Piutang ... 25

Tabel 4. Piutang Simpan Pinjam... 26

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya, serta salawat beriring salam kepada

junjungan Besar Baginda Nabi Muhammad SAW yang telah memberikan penulis

pedoman di dalam kehidupan ini., sehingga penulis dapat menyelesaikan skripsi

minor ini tepat waktunya. Skripsi minor ini berjudul : “Sistem Akuntansi Piutang

Pada Koperasi Akar Bakti Lembaga Pendidikan Perkebunan Kampus Medan.”

Skripsi minor ini dibuat untuk memenuhi salah satu syarat menyelesaikan

pendidikan pada program Diploma III Ekonomi Jurusan Akuntansi di Universitas

Sumatera Utara. Pada kesempatan ini penulis juga mengucapkan terima kasih

yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Hasan Sakti Siregar, SE, MSi, Ak, selaku Ketua Jurusan Program

Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, Ak, selaku selaku Dosen Pembimbing yang telah

memberikan dan meluangkan waktunya dan juga dengan penuh perhatian

memberikan petunjuk dan bimbingan yang baik dalam menyelesaikan

skripsi minor ini. Semoga kebaikan yang Bapak berikan kepada Penulis

4. Bapak Bapak M. Simba Sembiring, SE, selaku Ka. Sub. Bag. Akademik

Fakultas Ekonomi Universitas Sumatera Utara.

5. Kepada seluruh dosen yang telah mendidik penulis selama belajar di

Jurusan Akuntansi Diploma III Fakultas Ekonomi Universitas Sumatera

Utara.

6. Kepada kedua orang tua ku, mama,mama dan mama yang paling kusayang

(Mahdalena) serta Abah (Drs. H. Syamsul Bahri, MM) semoga ini adalah

awal untuk membahagiakan mereka menuju anak yang berbakti kepada

orang tua. Terima kasih atas doa-doa yang Mama dan Abah berikan untuk

penulis. Dan adikku (Salmi Julianti) wisuda kan akhirnya.

7. Kepada Eko Prasetya, he’s just basically the other side of my coin, there’s

no escape in that. Sincere in his every way and basically one of the most

kind at heart person that I ever known in my life. Seseorang yang fun to be

around, unik dengan segala keanehannya dan sempurna dengan segala

kekurangannya.

8. Kepada kedua sahabat sekaligus musuh penulis, Gustriawan, Mariam

Lubis dan Adriana Pulungan.

9. Kepada teman-teman senasib sepenanggungan, teman tertawa dan

menangis bersama. Ari One Rizki, Ismail, Bob Waris Grada Purba, Vania

Maharani Wilma, Bambang Aditya, Muhammad Nur, Ikhwan Syukria

Daulay, Yusuf Diputra Purba, Roki Kurniawan N, Dedi Saputra Hrp,

semoga Tuhan selalu mempersatukan kita bersama, walau pisah raga hati

tetap terjaga dan semoga kita menjadi orang-orang sukses ya.

Penulis menyadari sepenuhnya bahwa skripsi minor ini masih banyak

memerlukan penyempurnaan dalam segala hal. Untuk itu penulis menerima kritik

dan saran yang dapat membantu penyempurnaan skripsi ini. Semoga bantuan yang

penulis terima selama ini menjadi amal yang baik dan InsyaAllah akan

mendapatkan balasan dari Allah SWT. Akhir kata penulis berdoa kiranya skripsi

minor ini dapat bermanfaat bagi ilmu pengetahuan khususnya, bagi bidang studi

ekonomi maupun bagi penulis sendiri tentunya. Amin.

Medan, 9 April 2008

Penulis,

Mahrimawati

BAB I PENDAHULUAN

A. ALASAN PEMILIHAN JUDUL

Koperasi adalah badan usaha yang beranggotakan orang-perorang atau

badan hukum yang melandasi kegiatannya berdasarkan prinsip kerjasama

(cooperative) sekaligus sebagai bentuk gerakan rakyat yang berdasarkan atas azas

kekeluargaan.

Bentuk usaha inilah yang sebenarnya paling sesuai dengan prinsip

demokrasi ekonomi. Prinsip demokrasi ekonomi tersebut dimuat dalam

Undang-undang Dasar 1945 Pasal 33 ayat 1 “Perekonomian disusun sebagai usaha

bersama berdasarkan atas azas-azas kekeluargaan”. Koperasi merupakan

organisasi yang berwatak sosial dan ekonomi, berarti bukan hanya memperhatikan

aspek bisnisnya, tetapi juga memperhatikan aspek sosial.

Ciri utama koperasi yang membedakannya dengan bentuk usaha lain

terletak pada posisi anggotanya. Melalui koperasi, para anggota ikut secara aktif

memperbaiki kehidupannya dan kehidupan masyarakat disekitarnya melalui karya

dan jasa yang disumbangkan. Dalam usahanya, koperasi akan lebih banyak

menekankan pada pelayanan terhadap kepentingan anggota, baik sebagai

produsen maupun konsumen. Kegiatan koperasi akan lebih banyak dilakukan

kepada anggota dibandingkan dengan pihak luar. Oleh karena itu, dalam koperasi

anggota bertindak sebagai pemilik sekaligus sebagai pengguna jasa dan usaha

yang didirikan, dimiliki, dikelola, diawasi dan dimanfaatkan oleh para

anggotanya.

Koperasi sebagai perusahaan tidak berbeda dalam hal pengelolaan

usahanya dengan pengelolaan usaha dari jenis badan usaha lainnya, seperti

Perseroan Terbatas (PT) atau bentuk Perusahaan Negara. Koperasi harus dikelola

dengan lebih efisien dan profesional. Dengan demikian, koperasi tidak

mengabaikan keuntungan atau Sisa Hasil Usaha (SHU) yang diperolehnya dari

hasil penjualan barang dan jasa serta dari usaha simpan pinjam. Transaksi

penjualan barang dan jasa serta usaha simpan pinjam tersebut terkadang bisa

menimbulkan piutang, baik dalam jangka pendek ataupun jangka panjang. Dalam

hal ini tentunya dibutuhkan sistem akuntansi piutang yang baik agar dapat

dipertanggungjawabkan nantinya pada saat rapat anggota.

Mengingat piutang merupakan modal kerja yang diharapkan dapat

memperoleh tambahan penghasilan dan laba, maka kehadiran piutang

memerlukan analisis yang cukup mendalam karena tidak jarang perkiraan piutang

membutuhkan investasi yang cukup besar dan mengandung resiko yang cukup

besar pula yang dapat merugikan perusahaan. Oleh karena itu, manajemen piutang

memiliki peranan yang sangat vital di dalam koperasi dalam kaitannya terhadap

penilaian piutang, pencatatan piutang dan prosedur piutang sehingga dapat

memberikan gambaran tentang untung ruginya dilaksanakan penjualan usaha

secara piutang. Efektifitas pengelolaan piutang diperlukan pada perusahaan yang

mengantisipasi, memperkecil atau bahkan menghilangkan resiko yang akan

mungkin terjadi dari piutang.

Berdasarkan uraian di atas dapat dikemukakan bahwa suatu koperasi

bertanggung jawab membentuk dan melaksanakan sistem akuntansi yang baik

sesuai dengan prinsip akuntansi Indonesia, untuk dapat mengamankan harta

koperasi, guna menghindari terjadinya penggelapan dan penyelewengan terhadap

penerimaan piutang yang dapat merugikan koperasi. Hall inilah yang mendorong

penulis untuk membahasnya dalam skripsi penulis dengan judul “Sistem

Akuntansi Piutang pada Koperasi Akar Bakti Lembaga Pendidikan Perkebunan

Kampus Medan”.

B. Perumusan Masalah

Melihat bahwa piutang usaha adalah suatu aset yang perlu dikelola dengan

baik oleh perusahaan, maka dalam hal ini penulis merumuskan masalah yang

dibahas dalam tulisan ini, yaitu:

1. Tindakan apa yang dilakukan koperasi dalam mengelola piutang usahanya?

2. Apakah pengelolaan terhadap piutang telah dilaksanakan dengan baik?

C. Tujuan dan Manfaat Penelitian Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis ini adalah :

1. Untuk mengetahui bagaimana sistem akuntansi piutang pada Koperasi

2. Untuk mengetahui apakah sistem akuntansi piutang pada Koperasi Akar

Bakti Lembaga Pendidikan Perkebunan Kampus Medan telah

dilaksanakan dengan baik dan sesuai dengan Standar Akuntansi Keuangan

(SAK) di Indonesia.

Manfaat Penelitian

1. Bagi penulis, yaitu menerapkan ilmu yang telah di dapat selama di bangku

kuliah serta untuk menambah wawasan dan pengetahuan bagi penulis

tentang peranan sistem akuntansi piutang pada koperasi.

2. Bagi perusahaan, yaitu dapat dijadikan bahan masukan bagi perusahaan

atau organisasi lain khususnya koperasi tentang peranan sistem akuntansi

piutang.

3. Bagi pembaca dan lingkungan akademis, yaitu sebagai bahan resensi

untuk peneliti selanjutnya yang ingin membahas tentang piutang usaha di

dalam koperasi.

D. Metode Penelitian 1. Jenis Data

Jenis data yang dikumpulkan adalah data kuantitatif dan kualitatif yang

bersumber dari :

a. Data Primer

yaitu data yang diperoleh langsung dari sumbernya yang perlu diolah lagi

dengan pihak manajemen Koperasi Akar Bakti Lembaga Pendidikan

Perkebunan Kampus Medan.

b. Data Skunder

yaitu data yang sudah diolah yang tidak memerlukan pengolahan lebih

lanjut.

2. Teknik Pengumpulan Data

a. Teknik Wawancara

Yaitu pengumpulan data dengan melakukan tanya jawab langsung kepada

bagian/ departemen yang relevan.

b. Studi Pustaka

Yaitu pengumpulan data dengan mengumpulkan teori-teori yang

mendukung dari buku-buku yang relevan dengan sistem akuntansi piutang.

Peneliti menelusuri daftar pustaka pada skripsi yang terdahulu di

perpustakaan.

3. Metode Analisis Data

Dalam menganalisis data, penulis menggabungkan metode deskriptif dan

metode komperatif

a. Metode Deskriptif

yaitu data yang diperoleh perusahaan yang dapat memberikan gambaran

dari keadaan perusahaan tersebut.

yaitu membandingkan sistem akuntansi pada perusahaan tersebut dengan teori

yang diterima penulis selama duduk di bangku perkuliahan, berdasarkan

perbandingan ini kemudian dilakukan analisa.

E. Sistematika Pembahasan

Adapun sistematika pembahasan dari skripsi ini adalah terdiri dari empat bab yang

masing-masing terdiri dari beberapa sub bab, diantaranya yaitu :

BAB I : PENDAHULUAN

Bab ini berisikan alasan pemilihan judul, perumusan masalah,

tujuan dan manfaat penelitian, metode penelitian dan sistematika

pembahasan.

BAB II : KOPERASI AKAR BAKTI LEMBAGA PENDIDIKAN PERKEBUNAN KAMPUS MEDAN

Pada bab ini akan dibahas mengenai hal-hal yang ditemui pada

Koperasi Akar Bakti Lembaga Pendidikan Perkebunan Kampus

Medan, diantaranya berisi tentang sejarah singkat koperasi, visi

dan misi koperasi, struktur organisasi dan uraian tugas, dan

sistem akuntansi piutang yaitu mencakup penilaian dan prsedur

piutang pada koperasi Akar Bakti Lembaga Pendidikan

Perkebunan Kampus Medan

BAB III : ANALISA DAN EVALUASI

Bab ini akan membahas dan menganalisa antara uraian teoritis

pengertian sistem akuntansi, unsur-unsur sistem akuntansi, tujuan

umum sistem akuntansi. Pengertian dan klasifikasi piutang serta

tentang penilaian piutang dan prosedur piutang.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dan saran dari hasil penelitian

BAB II

KOPERASI AKAR BAKTI LEMBAGA PENDIDIKAN PERKEBUNAN KAMPUS MEDAN

A. Sejarah Singkat Koperasi

Koperasi lahir pada permulaan abad ke-19, sebagai suatu reaksi terhadap

sistem perekonomian kapitalisme dinegara-negara Eropa. Sistem ekonomi ini

bersendi pada kebebasan individu untuk mencari keuntungan pribadi sebanyak

mungkin. Akibatnya kelompok-kelompok tertentu yakni kaum kapitalis,

menguasai kehidupan masyarakat luas. Mereka hidup berlebihan, sedangkan

masyarakat yang tidak memiliki modal makin tertindas. Pada saat itulah tumbuh

gerakan kebersamaan untuk meningkatkan kesejahteraan bersama. Bentuk kerja

sama ini melahirkan suatu perkumpulan yang disebut koperasi.

Koperasi adalah badan usaha yang beranggotakan orang-seorang atau

badan hukum yang melandaskan kegiatannya berdasarkan atas azas kekeluargaan.

Dari pengertian tersebut dapat kita ambil kesimpulan bahwa koperasi merupakan

kumpulan dari orang-orang yang memiliki kegiatan yang sama untuk mencapai

tujuan koperasi yakni memberikan manfaat bagi anggota-anggotanya.

Pancasila adalah jiwa sendi dasar koperasi Indonesia, sendi-sendi dasar

koperasi Indonesia dirumuskan dalam UU No. 12 tahun 1967. Sebagai landasan

kerja koperasi, sendi dasar koperasi Indonesia tidak berbeda dengan

yang ada di semua bangsa di dunia ini bersatu padu, kedalam prinsip-prinsip

koperasi dan telah dikenal sejak zaman Mesir kuno. Sedangkan di Indonesia

tampak dengan jelas dalam bentuk kerja sama atas dasar gotong royong dan

kekeluargaan. Di Indonesia sejak zaman dulu sudah berkembang usaha bersama

ini. Jadi sifat ini merupakan jiwa gerakan koperasi di Indonesia.

Berdasarkan keterangan di atas maka dibentuklah koperasi Akar Bakti

Lembaga Pendidikan Perkebunan Kampus Medan. Walaupun dibilang masih

dalam skala kecil, tapi mencoba untuk mengikuti sendi-sendi dasar koperasi yang

ada yaitu :

a. Solidaritas, merupakan landasan utama dari pembentukan koperasi pada awal

pertumbuhannya sebab mereka yang mendirikan koperasi itu berkelompok

dan bersatu untuk mencapai tujuan yang dirasakan sama. Apabila koperasi

tidak berlandaskan rasa setia kawan yang kuat, ia akan rapuh dan patah pada

akhirnya. Itu sebabnya solidaritas menjadi landasan utama lahirnya organisasi

koperasi yang mampu berdiri sendiri.

b. Demokrasi, yaitu merupakan perwujudan dari protes terhadap struktur sosial

yang tidak adil karena masyarakat pada waktu itu terlalu mementingkan uang

dan mengabaikan nilai-nilai manusia dalam berbagai tindakan ekonomi,

sehingga kesamaan derajat manusia sangat di dambakan dalam bentuk usaha

ekonomi.

c. Kemerdekaan, merupakan ide dasar bagi orang Inggris yang ingin bebas

dalam tindakannya. Hal ini perlu, sebab bila tidak ada kebebasan bertindak

kebebasan dalam bertindak tidak dimiliki. Koperasi sebagai organisasi

merupakan bentuk protes yang ingin merdeka dari kungkungan lingkungan

yang dirasakan membelenggu ekonominya.

d. Alturisme, lebih memperhatikan kepentingan orang lain dari pada kepentingan

diri sendiri. Ide ini sangat besar pengaruhnya dalam dunia perkoperasian.

Karena dasarnya kemanusiaan. Ide ini melahirkan sendi dasar keanggotaan

koperasi yang harus terbuka pada siapa saja tanpa mengenal warna kulit,

aliran politik, dan agama seseorang. Selain itu, ide alturisme ini mewarnai

adanya perhatian koperasi bukan saja terhadap anggotanya tetapi juga kepada

perbaikan daerah kerja dan masyarakat lingkungannya.

e. Keadilan, adalah suatu ide yang paling utama di bidang ekonomi. Ide keadilan

ini selalu didambakan oleh mereka yang berkumpul di dalam koperasi.

Keadilan di dalam ekonomi harus didasarkan pada pemikiran tentang jasa

seseorang dalam kegiatan usaha koperasi.

f. Ekonomi, merupakan nadi koperasi sebab dari semula bentuknya, koperasi

ingin menetapkan kemerdekaan, demokrasi, keadilan, dan rasa setia kawan

atau solidaritas di bidang ekonomi. Dalam hal ini koperasi bukan sebagai

organisasi sosial.

g. Peningkatan kesejahteraan, merupakan suatu ide yang dibentuk dari berbagai

ide yang lain. Peningkatan kesejahteraan sangat dikehendaki oleh para

pembentuk koperasi, bekerja sebagai organisasi masyarakat dan sekaligus

dengan pendidikan seperti perlu adanya pendidikan perkoperasian secara terus

menerus.

B. Visi dan Misi Koperasi

Adapun yang menjadi visi koperasi diantaranya:

a. Memelihara kesatuan hukum koperasi dengan tetap mematuhi sendi-sendi

dasar koperasi yang mengutamakan pelayanan kepada anggota, sesuai

dengan anggaran dasar yang telah ditetapkan dan sesuai pula dengan

semua peraturan hukum lainnya dan persyaratan kontrak yang berlaku.

b. Memelihara cadangan keuangan dan kekayaan koperasi secara layak,

sehingga memungkinkan adanya kesinambungan pengelolaan usaha dalam

kondisi keuangan yang sehat.

Dan yang menjadi misi koperasi adalah:

a. Sebagai alat pembangunan dan untuk memenuhi kepentingan para anggota

yaitu kebutuhan yang dirasakan mendesak.

b. Hasil usaha yang melimpah dan menjamin mutu pelayanan yang tinggi

dengan biaya yang serendah mungkin dan sejalan dengan manajemen

usaha yang sehat.

c. Menjalankan kebijaksanaan pemerintah dalam pembangunan.

C. Struktur Organisasi Koperasi

Bagan atau struktur organisasi adalah suatu kerangka yang digunakan

pertanggungjawaban (responsibility area) dari para fungsionaris dalam suatu

lembaga perusahaan. Beberapa hal yang harus diperhatikan dalam

menggambarkan suatu bagan organisasi pada suatu perusahaan agar badan

tersebut mampu memberikan gambaran yang sesungguhnya mengenai mekanisme

bekerjanya organisasi tersebut, yaitu:

1. Harus menunjukkan adanya garis kekuasaan dan area.

Pertanggungjawaban yang tegas dalam organisasi yang biasanya dinyatakan

dalam bentuk garis vertikal.

2. Harus menunjukkan adanya stratifikasi jabatan organisasi yang jelas.

3. Harus mampu menunjukkan adanya perbedaan yang tegas atas kelompok

orang yang terlibat secara langsung (fungsionaris) dan kelompok

orang-orang yang tidak ikut terlibat secara langsung (staff) oleh garis komando

dalam organisasi.

Struktur organisasi dari suatu perusahaan dalam penerapannya akan selalu

berbeda dengan perusahaan lain. Hal ini disebabkan belum adanya suatu struktur

organisasi yang baik dan tepat bila diterapkan pada semua perusahaan, sehingga

untuk menetapkan struktur organisasi perusahaan akan dipakai, terlebih dahulu

melihat kepada kebutuhan dan jenis perusahaan sendiri. Dengan demikian setiap

perusahaan dapat memilih bentuk mana yang paling efektif bila diterapkan pada

perusahaannya.

Apabila pengorganisasian hendak diberikan pengertian, maka dapat

manajemen, yaitu keseluruhan proses pengelompokan orang-orang, alat-alat,

tugas dan tanggung jawab serta wewenang sedemikian rupa sehingga tercipta

suatu organisasi dalam rangka pencapaian tujuan yang telah ditetapkan.

Dan berdasarkan hasil penelitian penulis bahwa struktur organisasi dari

pada Koperasi Akar bakti Lembaga Pendidikan Perkebunan Kampus Medan

adalah bentuk organisasi yang fungsional. Untuk lebih jelas fungsi serta

wewenang dan tanggung jawab atas tugas-tugas Pengurus Koperasi Akar bakti

Lembaga Pendidikan Perkebunan Kampus Medan adalah sebagai berikut:

1. Ketua

a. Memimpin organisasi dan usaha koperasi sebagai pelaksana keputusan

Rapat Anggota.

b. Bertanggung jawab penuh atas segala kegiatan kepengurusan yang telah

dilaksanakan, baik ke luar maupun ke dalam organisasi kepada Rapat

Anggota.

c. Mewakili koperasi di muka dan di luar Pengadilan sesuai dengan

Keputusan Rapat Anggota.

d. Menyelenggarakan Rapat Anggota Tahunan menurut

ketentuan-ketentuan yang berlaku dalam anggaran dasar.

e. Sebagai pimpinan organsisasi, Pengurus mengemban organisasi serta

2. Wakil Ketua

Melaksanakan tugas Ketua bilamana Ketua bepergian atau dalam

menjalankan dinas. Selain itu juga mendapatkan tugas yang antara lain:

a. Melaporkan kepada Rapat Anggota tentang segala sesuatu yang

menyangkut tata-kehidupan Koperasi dan segala laporan pemeriksaan

termasuk pemeriksaan oleh Badan Pengawas atas tata-kehidupan

koperasi.

b. Memberikan bantuan kepada Pejabat yang melakukan tugasnya dengan

memberikan keterangan yang diminta dan diperlukan serta

memperlihatkan segala pembukuan, perbendaharaan, persediaan, alat-alat

inventaris, dan catatan-catatan lainnya yang berhubungan dengan

kegiatan organisasi dan usaha koperasi.

c. Memberikan pengarahan terhadap pelaksanaan tugas sehari-hari yang

dilakukan oleh pengurus dibawahnya.

3. Sekretaris

a. Mencatat tentang masuk keluarnya anggota di dalam Buku Daftar

Anggota dengan segera.

b. Mencatat tentang mulai dan berakhirnya masa jabatan anggota pengurus

dan Badan Pemeriksa dalam buku daftar pengurus.

4. Wakil Sekretaris

a. Mewakili Sekretaris apabila ia melaksanakan tugas lain di luar

b. Merangkap di bidang keanggotaan.

5. Bendahara

a. Mengadakan pembukuan dan administrasi menurut ketentuan yang

berlaku dan atas petunjuk dari pejabat.

b. Mencatat segala hal yang menyangkut pemasukan dan pengeluaran uang

ke dalam buku kas umum.

c. Dan juga merangkap di bidang Keuangan.

6. Pembukuan

a. Mencatat masuk dan keluarnya bahan-bahan atau barang-barang yang

dibutuhkan oleh anggota.

b. Membuat Laporan Keuangan.

7. Pembantu Umum

a. Turut serta dalam melaksanakan pembukuan.

b. Melaksanakan pembayaran pajak.

8. Bidang Organisasi

Keanggotaan dan Humas

1. Memberikan pelayanan yang sama kepada setiap anggota dan

memelihara kerukunan diantara anggota dan menjauhkan segala hal

yang bisa menimbulkan perselisihan paham.

2. Meningkatkan partisipasi dan kesejahteraan anggota.

4. Melaksanakan pendidikan/ pelatihan di kalangan Pengurus, Badan

Pengawas, Manajer dan karyawan.

9. Bidang Keuangan

a.Simpan Pinjam

1. Menginventarisasikan permohonan anggota dalam permintaan kredit

yang belum dipenuhi.

2. Mencatat penerimaan investasi dari anggota maupun dari bukan

anggota.

b.Konsumsi

1. Menyediakan barang-barang konsumsi untuk kebutuhan sehari-hari

anggota berupa beras, sabun, gula, pasta gigi, bubuk teh, dan lain-lain.

2. Merencanakan kebutuhan anggota pada saat Hari besar keagamaan

seperti pada saat lebaran dengan menjual parsel, bahan-bahan kue.

c.Usaha Lain

1. Melayani kebutuhan kantor yang dapat dipenuhi koperasi seperti poto

kopi, penyediaan kertas, dan lain-lain.

D. Sistem Akuntansi Piutang 1. Penilaian Piutang

Pada kasus pencatatan piutang pada Koperasi Akar bakti Lembaga

Pendidikan Perkebunan Kampus Medan, terdapat beberapa metode yang

a. Metode pencatatan kerugian piutang

b. Cara Menaksir besarnya kerugian piutang

a. Metode Pencatatan Kerugian Piutang

Terdapat dua metode yang digunakan untuk mencatat kerugian piutang, yaitu:

- Metode Penghapusan Langsung

Pencatatan kerugian piutang dilakukan jika ada kepastian bahwa debitur

perusahaan tidak mampu membayar kewajibannya kepada perusahaan. Dalam

mencatat kerugian piutang, perusahaan mendebit rekening kerugian piutang dan

mengkredit rekening piutang dagang sebesar jumlah piutang dagang yang tidak

tertagih. Dengan demikian saldo piutang dagang yang tidak tertagih tersebut di

hapus dari catatan perusahaan, dengan kata lain menghapus kerugian secara

langsung.

Contoh pada tanggal 5 November 2006 PT. Madju Bersama membeli

secara kredit barang dari koperasi dengan harga jual sebesar Rp 80.000,00. Tetapi

karena PT. Madju Bersama mengalami pailit dalam jangka waktu seminggu dari

terjadinya penjualan, maka dengan ini pihak koperasi membuat jurnal sebagai

berikut:

- Pada saat terjadinya transaksi tanggal 5 November 2006

Piutang dagang Rp 80.000,00

Penjualan barang Rp 80.000,00

- Pada saat pencatatan kerugian setelah ada konfirmasi dan penelitian kepada

Kerugian piutang Rp 80.000,00

Piutang Dagang Rp 80.000,00

- Metode Cadangan Piutang

Berbeda dengan metode penghapusan piutang langsung yang mencatat

kerugian piutang pada saat ada kepastian tidak tertagihnya piutang, tetapi menurut

metode cadangan piutang ini pencatatan kerugian dilakukan pada akhir periode

akuntansi, meskipun piutang tersebut belum pasti tidak tertagih. Dengan metode

ini maka diperlukan penaksiran terhadap jumlah piutang yang diperkirakan tidak

akan tertagih pada akhir periode. Kerugian piutang dicadangkan, meskipun

piutang yang tidak tertagih belum diketahui secara pasti.

Contoh pada tanggal 31 Desember 2006 kerugian piutang koperasi ditaksir

sebesar Rp 60.000,00. Pada tanggal 5 Januari 2007, Piutang dagang yang

benar-benar tidak tertagih adalah Rp 20.000,00. Maka jurnal pada koperasi adalah:

31 Des 2006 Kerugian piutang Rp 60.000,00

Cadangan kerugian piutang Rp 60.000,00

5 Jan 2007 Cadangan kerugian piutang Rp 20.000,00

Piutang dagang Rp 20.000,00

b. Cara Menaksir Kerugian Piutang

Sebagaimana dikemukakan di atas, bahwa pencatatan kerugian piutang

menurut metode cadangan, dilakukan pada akhir periode akuntansi dengan cara

barang tersebut. Besarnya kerugian piutang dapat ditaksir dengan menggunakan

tiga metode yaitu:

• Pendekatan Neraca (Balance Sheet Approach)

• Pendekatan Rugi Laba (Income Statement Approach)

• Pendekatan atas dasar Umur piutang

• Pendekatan Neraca (Balance Sheet Approach)

Penyisihan piutang tidak tertagih yang didasarkan atas saldo piutang dapat

dilakukan dengan jalan menetapkan suatu persentase terhadap saldo piutang.

Biasanya saldo yang dipakai adalah rata-rata antara saldo piutang pada awal dan

akhir periode.

Untuk menggambarkan cara ini anggaplah bahwa saldo piutang pada

tanggal 1 Januari 2006 PT. Madju Bersama adalah Rp 8.750.000,00 dan saldo

piutang PT. Madju Bersama pada tanggal 31 Desember 2006 Rp 12.250.000,00.

Anggap juga bahwa penyisihan piutang tak tertagih dihitung sebesar 3% dari

saldo rata-rata piutang. Penyisihan piutang tak tertagih pada tanggal 31 Desember

2006 pada koperasi adalah sebagai berikut :

Saldo piutang rata-rata =

2 00 , 000 . 250 . 12 00 , 000 . 750 . 8 Rp Rp +

= Rp 10.500.000,00

Penyisihan piutang tak tertagih = 3 % x Rp 10.500.000,00

Jumlah penyisihan sebesar Rp 315.000,00 ini harus muncul di neraca

sebagai saldo pos penyisihan piutang tak tertagih. Jumlah inilah yang dikurangkan

ke perkiraan piutang dagang untuk memperoleh nilai piutang yang diharapkan

dapat diterima. Untuk menentukan jumlah yang dibebankan, perlu diperhatikan

saldo awal pos penyisihan piutang tak tertagih. Apabila sebelumnya perkiraan

penyisihan bersaldo kredit sebesar Rp 145.000,000. Maka biaya piutang tak

tertagih selama tahun 1999 adalah Rp 170.000,00 (Rp 315.000,00 – Rp

145.000,00). Perhatikan hubungan antara perkiraan penyisihan piutang tak

tertagih dan beban piutang tak tertagih berikut ini.

Beban Piutang tak Tertagih

Beban

piutang tak tertagih Rp 170.000,00

Ayat jurnal penyesuaian:

Beban piutang tak tertagih Rp 170.000,00

Penyisihan piutang tak tertagih Rp 170.000,00

Penyisihan Piutang tak Tertagih

Saldo Rp 145.000,00

Beban

piutang tak tertagih Rp 170.000,00

Setelah adanya ayat jurnal penyesuaian di atas, penyisihan perkiraan piutang tak

tertagih akan bersaldo Rp 315.000,00. Jumlah yang memang dikehendaki pada

akhir tahun. Perkiraan beban piutang tak tertagih akan bersaldo Rp. 170.000,00.

• Pendekatan Rugi Laba (Income Statement Approach)

Penyisihan piutang tak tertagih dengan cara ini dilakukan dengan

menetapkan suatu persentase terhadap penjualan. Sedapat mungkin angka

penjualan yang dipakai adalah penjualan kredit. Akan tetapi apabila untuk

memperoleh angka tersebut diperlukan terlalu banyak waktu dan biaya maka

persentase dapat juga di dasarkan atas total penjualan. Jika perbandingan antara

penjualan tunai dan penjualan kredit tidak banyak mengalami perubahan, maka

hasil yang diperoleh akan cukup memuaskan.

Contoh penjualan kredit bersih selama tahun 2000 pada koperasi adalah

Rp 20.000.000,00 dan manajemen perusahaan menetapkan bahwa penyisihan

dihitung sebesar ¼ % dari penjualan. Maka piutang tidak tertagih selama tahun

2000 dihitung sebagai berikut : ¼ % x Rp 20.000.000,00 = Rp 5.000.000,00.

Dalam metode ini, jumlah tersebut merupakan biaya piutang tidak tertagih, dan

harus dibebankan dalam kegiatan tahun berjalan. Ayat jurnal penyesuaiannya

yaitu :

Biaya piutang tak tertagih Rp 5.000.000,00

Perhatikan bahwa dalam metode ini, biaya piutang tak tertagih tidak

dipengaruhi oleh saldo perkiraan penyisihan sebelum adanya ayat jurnal

penyesuaian.

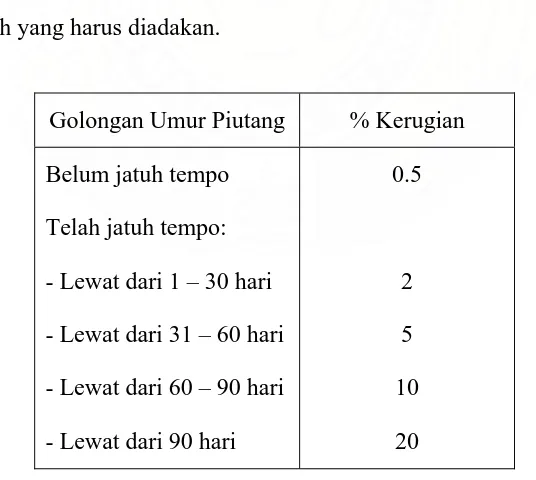

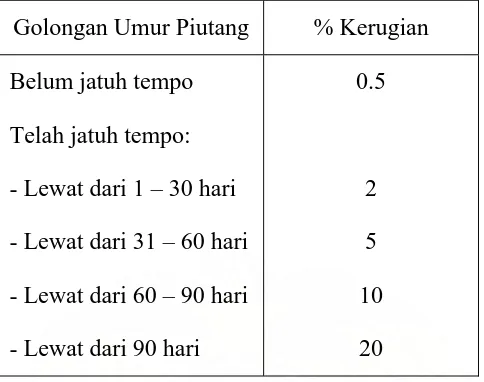

• Pendekatan Atas Dasar Umur Piutang

Dalam analisis ini umur piutang masing-masing debitur perusahaan

digolongkan-golongkan, baik yang belum jatuh tempo ataupun yang telah jatuh

tempo. Setelah saldo piutang dikelompokkan menurut umurnya, maka terhadap

tiap-tiap kelompok umur diterapkan suatu persentase tertentu yang dianggap

sebagai piutang tak tertagih. Persentase yang diterapkan atas tiap-tiap kelompok

umur tidak harus sama. Jumlah piutang tak tertagih yang dihitung berdasarkan

persentase terhadap saldo tiap-tiap kelompok umur merupakan penyisihan piutang

tak tertagih yang harus diadakan.

Golongan Umur Piutang % Kerugian

Belum jatuh tempo

Telah jatuh tempo:

- Lewat dari 1 – 30 hari

- Lewat dari 31 – 60 hari

- Lewat dari 60 – 90 hari

- Lewat dari 90 hari

0.5

2

5

10

[image:31.595.162.430.435.675.2]20

Berdasarkan data tersebut maka kerugian piutang dapat dihitung dengan cara:

a. Membuat Tabel Analisis Umur Piutang

Nama

Debitur

Saldo

Piutang

Belum Jatuh

Tempo

Lewat Jatuh Tempo (hari)

1 s/d 30 31 s/d 60 60 s/d 90 > 90

Ali 800 - - 800

-Badrun 200 - 200 - -

-Cerry 750 - - - - 750

Deli 250 - 250 -

-Erwin 350 - - 350 -

-Farid 1.000 1.000 - - -

-Geri 450 450 - -

-Hendro 1.250 - 1.250 - -

-Indah 300 - - - - 300

Juna 650 - - - 650

[image:32.595.106.505.187.545.2]-Jumlah 6.000 1.450 1.700 1.150 650 1.050

Tabel 2. Analisis Umur Piutang

Sumber : Koperasi Akar Bakti LPP Kampus Medan 31 Desember 2006

Langkah pertama dalam menaksir besarnya kerugian piutang dengan

analisis umur piutang adalah membuat tabel analisis umur piutang. Dalam tabel

tersebut piutang dari masing-masing debitur dikelompokkan menurut umurnya.

Umur piutang dihitung dengan cara membandingkan umur jatuh tempo piutang

umur piutang disusun berdasarkan ketentuan yang telah ditetapkan oleh

perusahaan tersebut.

Setelah saldo piutang dikelompokkan menurut umurnya, maka terhadap

tiap-tiap kelompok umur diterapkan suatu persentase tertentu yang dianggap

sebagai piutang tak tertagih. Persentase yang diterapkan untuk tiap-tiap kelompok

umur piutang tidak perlu harus sama. Jumlah piutang tak tertagih yang dihitung

berdasarkan persentase terhadap saldo tiap-tiap kelompok umur piutang

merupakan penyisihan piutang tak tertagih yang harus diadakan.Tahap pertama

sebelum membuat ayat jurnal penyesuaian adalah menentukan biaya piutang tak

tertagih yang harus di debit. Jumlah biaya piutang tak tertagih dapat dicari dengan

melihat saldo perkiraan penyisihan sebelum dibuat ayat jurnal penyesuaian dan

saldo yang seharusnya ada pada akhir tahun. Selisih antara kedua saldo tersebut

merupakan biaya piutang tak tertagih yang harus dibebankan dalam tahun

berjalan. Apabila perkiraan penyisihan piutang tak tertagih sebelum adanya ayat

jurnal penyesuaian bersaldo debit, maka biaya piutang tak tertagih yang harus

dibebankan merupakan jumlah antara angka saldo tersebut dengan saldo yang

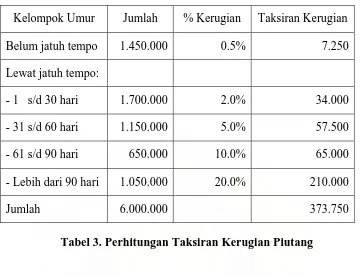

b. Menghitung Besarnya Taksiran Kerugian Piutang

Kelompok Umur Jumlah % Kerugian Taksiran Kerugian

Belum jatuh tempo 1.450.000 0.5% 7.250

Lewat jatuh tempo:

- 1 s/d 30 hari 1.700.000 2.0% 34.000

- 31 s/d 60 hari 1.150.000 5.0% 57.500

- 61 s/d 90 hari 650.000 10.0% 65.000

- Lebih dari 90 hari 1.050.000 20.0% 210.000

[image:34.595.125.486.148.424.2]Jumlah 6.000.000 373.750

Tabel 3. Perhitungan Taksiran Kerugian Piutang

Berdasarkan tabel perhitungan di atas, maka besarnya taksiran kerugian

piutang adalah Rp 373.750 dan jurnalnya adalah:

Kerugian piutang Rp 373.500,00

Cadangan piutang Rp 373.500.00

Kerugian piutang berdasarkan tabel umur piutang hanya digunakan pada

piutang usaha lain-lain yaitu penjualan kelapa sawit dan sewa kantin, tapi pada

piutang simpan pinjam dan piutang barang, sistem tabel umur piutang tidak

berlaku karena piutang tersebut langsung dipotong dari gaji pokok pelanggan

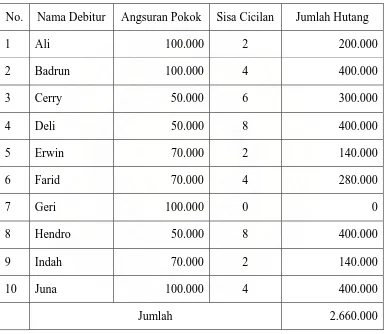

sesuai dengan ketentuan yang disepakati bersama.

Pada piutang simpan pinjam jumlah hutang ditulis sesuai dengan yang

angsurannya perbulan, kemudian langsung dipotong pada saat pengambilan gaji

pelanggan. Bila angsurannya telah habis maka tidak akan ada potongan gaji lagi,

begitu pula pada sistem piutang barang yang dijual pada anggota koperasi

khususnya pegawai dari Lembaga Pendidikan Perkebunan Kampus Medan.

Seperti contoh tabel berikut ini:

No. Nama Debitur Angsuran Pokok Sisa Cicilan Jumlah Hutang

1 Ali 100.000 2 200.000

2 Badrun 100.000 4 400.000

3 Cerry 50.000 6 300.000

4 Deli 50.000 8 400.000

5 Erwin 70.000 2 140.000

6 Farid 70.000 4 280.000

7 Geri 100.000 0 0

8 Hendro 50.000 8 400.000

9 Indah 70.000 2 140.000

10 Juna 100.000 4 400.000

[image:35.595.120.505.260.594.2]Jumlah 2.660.000

Tabel 4. Piutang Simpan Pinjam

2. Prosedur Piutang

Pada koperasi Akar Bakti Lembaga Pendidikan Perkebunan Kampus

Medan terdapat kegiatan dari proses akuntansi itu sendiri yang meliputi:

a. Pengidentifikasian dan pengukuran data relevan untuk pengambilan

keputusan.

b. Pemrosesan data dan kemudian pelaporan informasi yang dihasilkan.

c. Pengkomunikasian informasi kepada pemakai laporan.

Kegiatan-kegiatan tersebut merupakan suatu proses yang berulang

sehingga membentuk siklus. Secara ringkas proses akuntansi dapat digambarkan

sebagai berikut:

Pencatatan Penggolongan Pengihktisaran

Transaksi Pemrosesan Laporan Laporan

Akuntansi

Pengidentifikasi Pemakai Informasi Analisa dan

dan Pengukuran Akuntansi Interpretasi

Data

Pengkomunikasian

[image:36.595.118.513.398.656.2]Informasi

Identifikasi dan Pengukuran Data

Data yang relevan untuk keputusan terdiri dari transaksi-transaksi dan

kejadian dalam perusahaan. Kalau berbicara tentang transaksi atau kejadian, maka

hal tersebut akan selalu berhubungan dengan tindakan yang diselesaikan,

misalnya membeli barang ataupun jasa. Keinginan membeli barang bukan

merupakan transaksi, karena belum dilaksanakan. Data yang telah

diidentifikasikan ini kemudian diukur. Satuan pengukur yang biasa dipakai adalah

satuan uang rupiah.

Proses dan Pelaporan

Proses dan pelaporan data mencakup kegiatan pencatatan, penggolongan,

dan pengikhtisaran. Pencatatan (recording) transaksi dapat dilakukan dengan

berbagai cara. Misalnya ditulis dengan pensil atau pena, membuat lubang pada

kartu pons (punch card) atau memberi tanda-tanda tertentu. Pencatatan transaksi

berarti mengumpulkan data secara kronologis. Disamping dicatat, transaksi

tersebut sekalian digolong-golongkan dalam kelompok atau kategori yang

berhubungan. Penggolongan (classifying) transaksi penting agar penyajian dapat

diringkaskan. Contoh dari penggolongan transaksi adalah apabila semua

pengeluaran untuk administrasi dikelompokkan ke dalam satu pos penyajian,

misalnya biaya administrasi. Pengikhtisaran (summarizing) adalah menyajikan

informasi yang telah digolongkan ke dalam bentuk laporan seperti yang

Laporan Akuntansi

Laporan akuntansi (accounting reports) yang dihasilkan oleh suatu sistem

akuntansi banyak macam ragamnya. Jenis laporan yang dihasilkan tergantung

pada pihak-pihak yang akan menggunakan laporan tersebut. Salah satu yang

utama adalah laporan keuangan (financial statement). Disamping laporan

keuangan, banyak laporan-laporan lain yang dikeluarkan, misalnya laporan pajak

dalam bentuk Surat Pemberitahuan Tahunan (SPT) pajak, laporan-laporan kepada

badan pemerintah (seperti Bapepam) dan laporan-laporan khusus untuk

manajemen perusahaan sendiri.

Analisa dan Interpretasi

Agar berguna dalam proses pengambilan keputusan, laporan akuntansi

perlu dianalisa dan diinterpretasikan. Analisa laporan keuangan (financial

statement analysis) pada hakekatnya adalah menggabungkan angka-angka yang

terdapat dalam laporan keuangan dengan angka lain atau menjelaskan arah

perubahan (trend). Angka-angka dalam laporan keuangan akan menjadi sedikit

artinya kalau dilihat secara sendiri-sendiri. Mereka baru berarti apabila

dihubungkan dengan angka lain atau dilihat arah perubahan (trend) nya. Misalnya

bila perusahaan memperoleh laba sebesar empat juta, maka angka ini tidak dapat

memberikan informasi yang banyak. Tetapi bila angka ini dihubungkan dengan

angka lain, misalnya angka penjualan yang berjulah 100 juta, maka hubungan tadi

merupakan laba 4% dari penjualan, akan lebih bermanfaat dalam proses

pengambilan keputusan. Apalagi kalau angka laba yang telah dinyatakan dalam

pada tahun lalu, misalnya persentase laba terhadap penjualan tahun lalu adalah

8%. Maka dapat diketahui bahwa arah perubahan (trend) laba perusahaan dari 8%

pada tahun lalu menjadi 4% pada tahun sekarang, dapat lebih bermanfaat lagi

dalam proses pemgambilan keputusan.

Interpretasi laporan keuangan (financial statement interprestation)

menghubungkan angka-angka yang terdapat dalam laporan keuangan, termasuk

hasil analisanya, dengan keputusan usaha yang akan diambil. Dari hubungan ini

dapat diambil penilaian terhadap perusahaan sehingga dapat ditarik kesimpulan

untuk pengambilan keputusan. Misalnya bila laba perusahaan tahun ini adalah 4%

dari hasil penjualan sedangkan laba pada tahun lalu adalah 8% dari penjualan,

maka dapat disimpulkan bahwa perusahaan sedang mengalami perubahan

perkembangan yang kurang baik. Keputusan perlu diambil untuk mencegah

penurunan yang lebih lanjut, misalnya mengadakan promosi secara besar-besaran.

Perlu dicatat bahwa walaupun informasi akuntansi sangat membantu

dalam proses pengambilan keputusan, namun pada umumnya suatu keputusan

usaha tidak hanya berdasarkan atas informasi itu saja, tetapi juga berdasar atas

informasi di luar perusahaan itu sendiri, misalnya selera masyarakat dan keadaan

BAB III

ANALISA DAN EVALUASI

A. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Sistem ini menerangkan mengenai defenisi dari Sistem Informasi

Akuntansi (SIA) secara keseluruhan, oleh karena itu penulis merasa perlu untuk

menguraikan terlebih dahulu defenisi dari masing-masing kata pembentuk dari

Sistem Informasi Akuntansi (SIA) tersebut.

Menurut Mulyadi (2001 : 03), menyatakan bahwa : Sistem adalah

jaringan prosedur yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok perusahaan.

Menurut Bodnar (2000 : 01), menyatakan bahwa : Sistem adalah suatu

kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu.

Lebih lengkapnya sistem dapat diartikan sebagai berikut :

a. Sistem terdiri dari unsur-unsur

b. Unsur-unsur tersebut merupakan bagian terpadu dari sistem yang

bersangkutan

c. Unsur-unsur sistem tersebut bekerja sama untuk mencapai tujuan

sistem

Dari pendapat di atas dapat ditarik kesimpulan bahwa sistem terdiri dari

unsur-unsur atau elemen-elemen dari suatu kumpulan tertentu yang saling

berhubungan dalam rangka mencapai tujuan yang dilakukan perusahaan.

Menurut Mulyadi (2001 : 03), menyatakan bahwa : Sistem akuntansi

adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen perusahaan guna memudahkan pengelolaan perusahaan.

Dengan demikian, dilihat dari defenisinya Sistem akuntansi yaitu

serangkaian transaksi perusahaan agar seragam dilengkapi dengan berbagai

prosedur, dokumen, dan jurnal yang hasilnya dalam bentuk laporan keuangan,

baik untuk keperluan internal ataupun eksternal.

2. Unsur-Unsur Sistem Akuntansi

Unsur-unsur sistem akuntansi pokok adalah formulir, catatan yang terdiri

dari jurnal, buku besar dan buku pembantu serta laporan keuangan. Berikut ini

diuraikan lanjutan pengertian dari masing-masing unsur sitem akuntansi.

Dokumen Pendukung

Dokumen Jurnal Buku Laporan

Sumber Besar Keuangan

Buku

Gambar 2. Unsur-unsur Sistem Akuntansi Pokok

Sumber: Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, STIE YKPN,

Yogyakarta

a. Formulir

Merupakan dokumen yang digunakan untuk merekam terjadinya transaksi.

Formulir sering disebut dengan dokumen. Karena dengan formulir ini peristiwa

yang terjadi di dalam organisasi direkam di atas secarik kertas. Formulir sering

disebut dengan istilah media, karena formulir merupakan media untuk mencatat

peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini data

yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar

pencatatan dalam catatan. Contoh formulir ini adalah faktur penjualan, bukti kas

keluar dan cek.

b. Jurnal

Merupakan catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan dan meringkas data keuangan serta data lainnya. Seperti yang

telah disebutkan di atas, sumber informasi pencatatan dalam jurnal ini adalah

formulir. Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan

menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam

laporan keuangan. Dalam jurnal ini pula terdapat kegiatan peringkas data, yang

hasil peringkasannya kemudian diposting ke rekening yang bersangkutan ke

dalam buku besar. Contoh jurnal adalah jurnal penerimaan kas, pembelian,

c. Buku Besar

Terdiri dari rekening-rekening yang digunakan untuk meringkas data

keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam

buku besar ini disediakan sesuai dengan unsur informasi yang akan disajikan

dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang

sebagai wadah untuk menggolongkan data keuangan, dan di lain pihak dapat

dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan

keuangan.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan

rinciannya lebih lanjut, dapat dibentuk buku pembantu. Buku ini terdiri dari

rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam

rekening tertentu di buku besar. Buku besar dan buku pembantu disebut juga

sebagai catatan akuntansi akhir karena setelah data akuntansi keuangan dicatat

dalam buku besar tersebut, proses akuntansi selanjutnya adalah penyajian laporan

keuangan, bukan pencatatan lagi ke dalam akuntansi.

e. Laporan Keuangan

Hasil akhir dari proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan laba rugi, laporan perubahan laba ditahan, laporan harga

umur piutang, daftar hutang yang akan dibayar, daftar saldo persediaan yang

lambat penjualannya dan lain sebagainya. Dalam laporan ini berisi informasi yang

merupakan keluaran dari suatu sistem akuntansi yang berbentuk hasil cetak

komputer.

3. Tujuan Umum Sistem Akuntansi

Adapun yang menjadi tujuan dari sistem akuntansi adalah sebagai berikut :

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada,

baik mengenai mutu, ketepatan penyajian, maupun struktur formasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan

perlindungan kekayaan perusahaan.

B. Pengertian dan Klasifikasi Piutang 1. Pengertian Piutang

Piutang dagang atau disebut juga piutang usaha merupakan piutang atau

tagihan yang timbul dari penjualan barang dagangan atau jasa secara kredit.

Piutang dagang biasanya diberikan penjual kepada pembeli barang dagang atau

jasa atas dasar kepercayaan, tanpa disertai dengan janji tertulis secara formal.

Selain piutang dagang, ada pula piutang yang timbul bukan dari penjualan barang

atau jasa, misalnya piutang kepada karyawan, piutang kepada pemegang saham,

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai

akibat dari dilaksanakannya penjualan secara kredit. Cara penjualan secara kredit

ini merupakan cara yang biasa dilakukan dalam dunia bisnis untuk merangsang

para pelanggan membeli suatu barang atau jasa.

Ada beberapa pendapat para ahli mengenai piutang :

Menurut Henry Simamora (2000 : 228), menyatakan bahwa : Piutang

usaha merupakan klaim yang muncul dari penjualan barang dagang, penyerahan jasa, pemberian pinjaman dana atau jenis transakasi lainnya yang membentuk suatu hubungan dimana satu pihak berhutang kepada pihak lainnya.

Menurut Mulyadi (2002 : 87), menyatakan bahwa : Piutang merupakan

klaim pihak lain atas uang, barang atau jasa yang dapat diterima dalam jangka waktu satu tahun atau siklus kegiatan usaha.

Dari beberapa jenis pendapat yang dikemukakan di atas menunjukkan

suatu pengertian bahwa piutang merupakan tagihan kepada pihak lain sebagai

suatu perkiraan penyelesaian yang dilakukan dengan adanya penerimaan sejumlah

uang. Penagihan piutang tersebut dilakukan bila hutang tersebut telah jatuh tempo.

2. Klasifikasi Piutang

Menurut Jenisnya piutang oleh para ahli dapat dibedakan atas :

Smith, Stice, Skousen (2001 : 287) 1. Piutang dagang

Piutang dagang merupakan piutang yang timbul dari hasil aktivitas normal sebuah bisnis, yaitu penjualan kredit barang atau jasa kepada konsumen yang mungkin dibuktikan oleh janji tertulis formal untuk membayar.

Merupakan piutang yang meliputi semua tipe piutang lain yang timbul dari ragam transaksi seperti penjualan saham, pemberian pinjaman kepada karyawan, dll.

IAI (2002 : PSAK No. 9 Pasal 7)

Piutang digolongkan dalam dua kategori yaitu piutang usaha dan piutang lain-lain. Piutang usaha meliputi piutang yang timbul karena penjualan produk atau penyerahan jasa dalam rangka kegiatan normal perusahaan. Perusahaan yang timbul dari transaksi di luar kegiatan usaha normal perusahaan digolongkan sebagai piutang lain-lain.

Secara umum pengelompokan piutang atas piutang usaha dan piutang

lain-lain adalah diterima, baik dikalangan praktisi dan akademisi. Piutang usaha

dinyatakan meliputi piutang yang timbul karena penjualan produk atau

penyerahan jasa dalam rangka kegiatan usaha normal perusahaan. Piutang usaha

umumnya tidak diperkuat dengan janji tertulis secara formal. Piutang yang

diperkuat dengan janji disebut wesel tagih. Sedangkan transaksi-transaksi yang

timbul di luar kegiatan normal perusahaan digolongkan atas piutang lain-lain.

C. Sistem Akuntansi Piutang 1. Penilaian Piutang

Piutang dagang yang timbul dari penjualan barang dan jasa secara kredit

pada dasarnya harus dicatat dalam neraca menurut nilai bersih yang dapat

direalisasikan. Penanganan piutang sebenarnya telah dimulai sejak diputuskannya

pelaksanaan penjualan kredit sampai pengumpulan piutang tersebut. Kesalahan

perusahaan, dimana semakin banyak dana yang tertanam pada piutang yang

selanjutnya maka akan menghambat kelancaran kegiatan perusahaan.

Untuk tujuan pelaporan, piutang dinilai sebesar jumlah yang diharapkan

dapat diterima. Jumlah ini belum tentu sama dengan jumlah yang secara formal

tercantum sebagai piutang. Perbedaan disebabkan perusahaan telah megurangkan

jumlah piutangnya, penyisihan terhadap piutang-piutang yang tidak akan tertagih.

Piutang- piutang yang diperkirakan tidak akan tertagih dibebankan sebagai biaya.

Dengan dasar penilaian ini, piutang dilaporkan sesuai dengan jumlah yang

diharapkan akan diterima dari piutang yang bersangkutan. Konsep penilaian yang

demikian menunjukkan bahwa aktiva harus dinilai sebesar manfaat yang akan

diterima di masa yang akan datang.

Karena setiap periode piutang perusahaan akan disusun, maka setiap akhir

tahun perlu dihitung jumlah kerugian piutang. Kerugian ini timbul karena adanya

beberapa piutang yang tidak dapat ditagih. Apabila piutang tidak dapat ditagih

pada saat jatuh tempo maka tingkat keraguan atas tertagih tidaknya piutang

tersebut semakin besar. Tidak tertagihnya piutang merupakan kerugian yang

biasanya dicatat sebagai biaya kerugian piutang.

Pada dasarnya terdapat 3 cara untuk menaksir jumlah penyisihan piutang

tak tertagih atau beban kerugian piutang.

Menurut pendekatan ini jumlah kerugian piutang ditentukan sekian persen

dari jumlah penjualan. Bisa dari penjualan kotor, maupun dari penjualan bersih.

Jadi dalam hal ini yang ditekankan adalah jumlah kerugian piutangnya, bukan

cadangannya.

b. Pendekatan Neraca (Balance Sheet Approach)

Menurut pendekatan ini jumlah cadangan kerugian piutang ditentukan

sekian persen dari saldo piutang dagang. Bisa dari saldo awal, saldo akhir atau

saldo piutang dagang rata-rata. Jadi dalam hal ini yang ditekankan adalah

cadangannya bukan kerugiannya

Besarnya persentase kerugian piutang dari saldo piutang dapat dihitung

berdasarkan pengalaman-pengalaman yang terjadi di masa lalu, yaitu dengan cara

membandingkan jumlah yang tidak tertagih dalam tahun yang bersangkutan

dengan saldo piutang dagang pada akhir periode yang bersangkutan.

Dalam pendekatan neraca sering juga dikenal cara ”Analisis Umur Piutang”

Dalam analisis ini debitur dikelompokkan ke masing-masing umur piutang

tersebut. Dari masing-masing kelompok ditentukan persentase kemungkinan tidak

membayar. Logikanya persentase kerugian untuk debitur yang menunggak akan

lebih besar dibandingkan dengan yang belum menunggak

Penggolongan umur piutang dan besarnya persentase kerugian

Tabel 5. Contoh Umur Piutang Dagang

Golongan Umur Piutang % Kerugian

Belum jatuh tempo

Telah jatuh tempo:

- Lewat dari 1 – 30 hari

- Lewat dari 31 – 60 hari

- Lewat dari 60 – 90 hari

- Lewat dari 90 hari

0.5

2

5

10

20

Secara teoritis ada dua metode dalam mengakui dan mencatat kerugian piutang

yaitu:

1. Metode Langsung (Direct Write Off Method)

Yaitu suatu cara dimana pencatatan kerugian yang timbul dari tidak

tertagihnya piutang dilakukan pada saat piutang yang bersangkutan, diputuskan

untuk dihapus. Menurut metode ini tidak dibuat transaksi piutang yang tidak

tertagih, tetapi pada saat piutang benar-benar dinyatakan tidak dapat ditagih oleh

perusahaan, pada saat itu langsung dihapuskan dengan ayat jurnal sebagai berikut:

Kerugian piutang xxx

Piutang dagang xxx

Apabila suatu saat piutang yang telah dihapuskan dapat tertagih maka akan

kembali dibuat jurnal sebagai berikut:

Biaya piutang tak tertagih xxx

Dan jurnal untuk mencatat penerimaan uang dari piutang dagang yang telah

dihapus adalah sebagai berikut:

Kas xxx

Piutang dagang xxx

Metode ini dilakukan oleh perusahaan yang kecil atau perusahaan yang

tidak menaksir piutang tak tertagih. Metode ini bertentangan dengan Standar

Akuntansi Keuangan (SAK) di Indonesia. Karena piutang yang dinyatakan

sebesar jumlah bruto adalah tagihan dikurangi dengan transaksi yang tidak dapat

diterima. Kelemahan metode ini adalah:

a. Tidak mencoba untuk membebankan adanya kerugian piutang yang timbul

dari penjualan kredit sebagai biaya dalam periode dimana penjualan itu

terjadi.

b. Piutang dagang disajikan dalam neraca tidak menggambarkan nilai

realisasinya, karena pada periode ini tidak dibentuk cadangan penghapusan

piutang sebagai rekening penilaian terhadap piutang.

Kelebihan dari metode ini yaitu mudah dan tidak banyak masalah terutama yang

berhubungan dengan penentuan besarnya kerugian piutang.

2. Metode Cadangan (Allowance Method)

Dalam metode ini, pencatatan kerugian dilakukan pada akhir periode

umunya menentukan jumlah tertentu dari piutang dagang yang diperkirakan tidak

akan tertagih. Pencadangan menyisihkan diluka untuk tagihan yang tidak dapat

tertagih dikemudian hari, lalu dicatat dengan ayat jurnal penyesuaian pada akhir

periode fiskal.

Dalam hal penilaian piutang metode yang digunakan oleh Koperasi Akar

Bakti Lembaga Pendidikan Perkebunan Kampus Medan sudah cukup baik, yaitu

dengan metode penyisihan. Dimana maksud dan tujuan dari pembukuan

penyisihan untuk piutang :

a. Untuk membebankan kerugian atas penyisihan barang dan jasa pada para

pelanggan yang kemungkinan tidak dapat ditagih dengan alasan apapun.

b. Untuk menunjukkan nilai taksiran atas piutang dagang yang dapt direalisir,

sehingga lebih dapat mencerminkan posisi yang sebenarnya.

Untuk penyajian piutang ke dalam laporan keuangan yaitu di daftar neraca

pada Koperasi Akar Bakti Lembaga Pendidikan Perkebunan Kampus Medan

menyajikan sebesar nilai realisasinya, yang diambil atas dasar jumlah piutang

yang diakui oleh koperasi saat memperoleh piutang, setelah disesuaikan dengan

transaksi yang terjadi. Dan hal ini juga telah sesuai dengan teori yang ada, yang

mengatakan bahwa piutang dagang yang timbul dari penjualan barang dan jasa

2. Prosedur Piutang

Prosedur piutang dimulai dengan diterimanya tembusan faktur penjualan

dan di akhiri dengan dibuatnya surat pernyataan piutang dan daftar analisa umur

piutang. Prosedur piutang merupakan prosedur akuntansi untuk mencatat

timbulnya piutang sehingga hanya melibatkan bagian piutang. Pada umumnya

fungsi bagian piutang dapat digolongkan menjadi tiga bagian, yaitu:

a. Membuat catatan piutang yang dapat menunjukkan jumlah-jumlah piutang

kepada tiap-tiap debitur. Catatan ini disusun sedemikian rupa sehingga dapat

diketahui sejarah kredit tiap-tiap debitur, jumlah maksimal kredit dan

keterangan-keterangan lain yang diperlukan. Karena bagian kredit bertugas

untuk menyetujui setiap penjualan kredit maka catatan yang dibuat oleh

bagian piutang ini akan menjadi dasar bagian kredit untuk mengambil

keputusan. Oleh karena itu, catatan piutang harus dapat menunjukkan

informasi-informasi yang dibutuhkan oleh bagian kredit.

b. Menyiapkan dan megirimkan surat pernyataan piutang. Surat pernyataan

piutang ini dapat dibuat dalam beberapa bentuk, seperti yang telah dijelaskan

sebelumnya. Karena bentuknya bermacam-macam dan tiap-tiap bentuk

mempunyai hubungan yang erat dengan prosedur penyusunannya, maka perlu

dipertimbangkan bentuk mana yang akan dipilih dan disesuaikan dengan

c. Membuat daftar analisa umur piutang setiap periode. Daftar ini dapat

digunakan untuk menilai keberhasilan kebijaksanaan kredit yang dijalankan,

dan juga sebagai dasar untuk membuat bukti memo untuk mencatat kerugian

piutang.

Informasi pencatatan piutang bertujuan untuk mencatat mutasi piutang

perusahaan kepada debitur. Mutasi piutang terjadi disebabkan oleh adanya

transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan dan

penghapusan piutang. Dalam akuntansi piutang secara periodik dihasilkan

pernyataan piutang yang dikirimkan kepada setiap debitur. Pernyataan piutang ini

merupakan unsur pengendalian dengan menggunakan tanggapan yang diterima

dari debitur, dari pengiriman surat pernyataan tersebut.

Daftar umur piutang ini merupakan laporan yang dihasilkan dari kartu

piutang. Dalam sistem akuntansi piutang, pernyataan piutang merupakan salah

satu keharusan yang digunakan untuk mengkomunikasikan informasi piutang

perusahaan kepada debitur. Pernyataan piutang adalah formulir yang menyajikan

jumlah kewajiban debitur pada tanggal tertentu dan disertai rinciannya.

Berdasarkan data yang didapat menunjukkan bahwa prosedur yang ada

pada Koperasi Akar Bakti Lembaga Pendidikan Perkebunan Kampus Medan

sudah cukup memadai karena prosedur piutang dari awal pengakuan akan adanya

piutang hingga pada akhirnya menerima piutang tersebut dijalani sesuai dengan

fungsinya masing-masing, yaitu dengan adanya proses pembuatan rekening

sesuai dengan teori yang menyatakan bahwa prosedur piutang dimulai dari

diterimanya tembusan faktur penjualan secara kredit dan di akhiri dengan

dibuatnya surat pernyataan piutang pada daftar analisa umur piutang. Prosedur

piutang merupakan prosedur akuntansi untuk mencatat timbulnya piutang

sehingga hanya melibatkan bagian piutang. Pada umumnya fungsi bagian piutang

dapat digolongkan menjadi 3 bagian yaitu, membuat catatan piutang yang dapat

menunjukkan jumlah-jumlah piutang kepada tiap-tiap debitur, memyiapkan dan

mengirimkan surat pernyataan piutang dan membuat daftar analisa umur piutang

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian di atas yang telah dikemukakan pada bab-bab

terdahulu, maka dengan ini penulis dapat mengambil kesimpulan sebagai

berikut:

a. sistem akuntansi piutang pada Koperasi Akar Bakti Lembaga Pendidikan

Perkebunan Kampus Medan dilaksanakan dalam dua tahap yaitu tahap

penilaian dengan prosedur piutang.

b. Sistem akuntansi piutang pada Koperasi Akar Bakti Lembaga Pendidikan

Perkebunan Kampus Medan juga menggunakan metode penaksiran

kerugian piutang yaitu dengan cara persentase atau pendekatan neraca dan

umur piutang.

c. Di bidang organisasi dan manajemennya sudah melaksanakan rencana

kerja organisasi dengan cukup baik, dan hubungan antara pengurus,

pengawas dan anggota koperasi sudah berjalan dengan cukup baik pula.

B. Saran

a. Jika ingin ada peningkatan dan pengembangan dalam Koperasi Akar Bakti

Lembaga Pendidikan Perkebunan Kampus Medan, disarankan agar

sebelumnya, yang sudah cukup sesuai dengan Prinsip Akuntansi Indonesia

serta tidak keluar jalur dari Rencana Kerja dan Anggaran Dasar yang telah

ditetapkan

b. Jika ingin diadakan pemilihan pengurus yang baru, hendaknya dipilih

orang yang sesuai kemampuannya dengan jabatan dan kedudukan yang

DAFTAR PUSTAKA

Agus Sukrisno, 2000, Auditing (Penerbit Akuntan), Edisi dua, Cetakan Dua,

Fakultas Ekonomi Universitas Indonesia, Jakarta

Bodnar, George N, 2000, Sistem Informasi Akuntansi, Buku Satu, Penerjemah

Amir Abadi Jusuf, Salemba Empat, Jakarta

Hendroyogi, 2002, Koperasi, Azas-azas, Teori dan Praktek, Edisi Revisi, PT.

Raja Grafindo Persada, Jakarta

Ikatan Akuntan Indonesia, 2002, Standar Akuntansi Keuangan, Salemba

Empat, Jakarta

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, STIE YKPN, Yogyakarta

_______, 2002, Auditing, Edisi Keenam, Salemba Empat, Jakarta

Sugiyono, 2003, Metode Penelitian Bisnis, CV. Alfabeta, Bandung

Simamora, Henry, 2000, Akuntansi: Basis Pengambilan Keputusan Bisnis,

Salemba Empat, Jakarta

Smith, Stice, Skousen, 2001, Akuntansi Intermediate, Buku Satu, Edisi 14,

Salemba Empat, Jakarta

Warren, Reeve, and Fees, 2005, Pengantar Akuntansi, Penerjemah Aria

Farahmita dan Taufik Hendrawan, Edisi 21, Jilid I, Salemba Empat,