PENGARUH KEBIJAKAN CUKAI, FASILITAS PENUNDAAN

DAN TINGKAT PRODUKSI TERHADAP PUNGUTAN CUKAI

PADA INDUSTRI ROKOK SUMATERA UTARA

TESIS

Oleh

S U R O N O 067019066/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KEBIJAKAN CUKAI, FASILITAS PENUNDAAN

DAN TINGKAT PRODUKSI TERHADAP PUNGUTAN CUKAI

PADA INDUSTRI ROKOK SUMATERA UTARA

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Manajemen

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

S U R O N O 067019066/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN TESIS

Judul Tesis : PENGARUH KEBIJAKAN CUKAI, FASILITAS PENUNDAAN DAN TINGKAT PRODUKSI TERHADAP PUNGUTAN CUKAI PADA INDUSTRI ROKOK SUMATERA UTARA

Nama Mahasiswa : S U R O N O Nomor Pokok : 067019066 Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

Prof. Dr. Ir. A. Rahim Matondang, MSIE Ketua

Drs. Rahim Siregar, MA Anggota

Ketua Program Studi Direktur Magister Ilmu Manajemen, Sekolah Pascasarjana,

Dr. Rismayani, SE, MS Prof. Dr. Ir.T. Chairun Nisa B., M.Sc

Telah Diuji Pada

Tanggal : 11 Desember 2007

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ir. A. Rahim Matondang, MSIE Anggota : 1. Drs. Rahim Siregar, MA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul :

“PENGARUH KEBIJAKAN CUKAI, FASILITAS PENUNDAAN DAN TINGKAT PRODUKSI TERHADAP PUNGUTAN CUKAI PADA INDUSTRI ROKOK SUMATERA UTARA”

Adalah benar hasil karya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 11 Desember 2007

Yang Membuat Pernyataan,

S U R O N O

ABSTRAK

Surono, 2007, Pengaruh Kebijakan Cukai, Fasilitas Penundaan dan Tingkat Produksi Terhadap Pungutan Cukai Pada Industri Rokok Sumatera Utara, dibawah bimbingan : A. Rahim Matondang (Ketua), Rahim Siregar (Anggota).

Fenomena utama yang melatarbelakangi penelitian ini adalah adanya gap antara trend penerimaan cukai nasional dengan trend penerimaan cukai Sumatera Utara. Dimana angka penerimaan cukai nasional menunjukan trend peningkatan yang positif, sedangkan penerimaan cukai Sumatera Utara cenderung tidak beraturan (irregular variation). Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan cukai, fasilitas penundaan dan tingkat produksi rokok terhadap pungutan cukai Sumatera Utara.

Jenis penelitian yang dilakukan adalah expost facto, dengan menggunakan metode penelitian deskriptif kuantitatif. Adapun jenis data yang dipergunakan adalah data sekunder yang disusun secara panel, yaitu penggabungan data cross sectional dari 9 pabrikan rokok dengan data time series berupa data periodik semester tahunan selama 5 tahun pengamatan, mulai tahun 2002 sampai 2006.

Hasil estimasi dengan metode Ordinary Least Square yang menggunakan model efek tetap (MET), menemukan bahwa pada tingkat kepercayaan 99%, secara simultan variabel kebijakan cukai, fasilitas penundaan dan tingkat produksi berpengaruh positif dan signifikan terhadap pungutan cukai. Secara parsial, kebijakan cukai berpengaruh positif dan signifikan pada tingkat kepercayaan 99% terhadap pungutan cukai Sumatera Utara. Variabel fasilitas penundaan berpengaruh positif dan signifikan pada tingkat kepercayaan 95% terhadap pungutan cukai Sumatera Utara. Variabel tingkat produksi berpengaruh positif dan signifikan pada tingkat kepercayaan 99% terhadap penerimaan cukai Sumatera utara.

Saran yang disampaikan untuk meningkatkan penerimaan Cukai Sumatera Utara adalah : pertama, menerapkan kebijakan yang berkaitan dengan faktor kebijakan cukai, pemberian fasilitas penundaan, dan kebijakan yang berkaitan dengan tingkat produksi rokok secara kombinatif dan bersamaan. Kedua, berkaitan dengan penerapan kebijakan cukai hendaknya harus diperhatikan pula aspek kepentingan pengusaha, yaitu agar beban pengusaha tidak terlalu berat terhadap dampak kenaikan harga jual eceran minimum ataupun tarif cukai yang diterapkan oleh pemerintah. Ketiga, hendaknya pemerintah memberikan bentuk-bentuk fasilitas penundaan pembayaran yang lebih besar dari sisi pagu, maupun jangka waktu yang lebih fleksibel. Terakhir, berkaitan dengan kebijakan yang berkaitan dengan tingkat produksi rokok hendaknya kebijakan pemerintah tidak diarahkan kepada upaya yang semata-mata hanya berkaitan dengan peningkatan jumlah produksi rokok. Hal ini mengingat dampak negatif yang ditimbulkan rokok akan menimbulkan biaya eksternalitas yang tidak sedikit bagi kesehatan masyarakat.

ABSTRACT

Surono, 2007, Influence of Policy of Excise, Postponement Facility and Production Rate to Revenues of Excise at Industrial of North Sumatera Cigarette, with the Consultant of A. Rahim Matondang (Chairman), Rahim Siregar (Member).

Main phenomenon which the research background is existence of gap between trend revenues of national excise with trend revenues of North Sumateras excise. Where revenues of national excise tending to increase of which are positive, while trend revenues of North Sumatra excise tending to irregular variation. The aim of research is analysing influence of policy of excise, cigarette production rate and postponement facility to collection of North Sumatera excise.

This research type is expost facto which research method applied is quantitative descriptive. As for data type utilizing is secondary data wich compiled panelly, that is amalgamation of cross sectional data out of 9 manufacturer of cigarette with time series data in the form of periodical data of annual semester during 5 year observation, start year 2002 until year 2006.

Estimation earnings yield with Ordinary Least Square method using fixed effect model (FEM), find that at degree of trust of 99%, in simultan variable of policy of excise, production rate and postponement facility have an effect on positive and signifikan to revenues of excise. Parsially, policy of excise have an effect on positive and signifikan at degree of trust of 99% to revenues of North Sumatera excise. Postponement facility variable have an effect on positive and signifikan at degree of trust of 95% to revenues of North Sumatera excise. Production rate variable have an effect on positive and signifikan at degree of trust of 99% to revenues of north Sumatera duty.

Suggestion which submitted to increase revenues of North Sumatera excise is : firstly, apply policy related to factor of policy of excise, vesting of postponement facility, and policy related to cigarette production rate in combined and simultaneous. Second, relate to applying of policy of excise shall have to pay attention to benefit aspect of producer, that is so that too heavy not entrepreneur load to impact of increase of official price and or excise rate applied by government. Third, shall be governmental give form of postponement of larger oneses from sides plafond, and also more flexible duration. Last, relate to policy of cigarette production rate shall policy of government is not pointed to effort which solely only relating to improvement of amount of cigarettes productions. This thing remember generated by negativity impact is cigarette will generate cost of not a few eksternalitity for health of public.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahNya kepada penulis sehingga dapat menyelesaikan penulisan tesis ini sebagai salah satu syarat untuk memperoleh gelar Magister Sains dari Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam kesempatan ini secara khusus penulis ingin mengucapkan terima kasih dan penghargaan yang tinggi kepada para pihak yang telah membantu hingga selesainya penulisan tesis ini, antara lain :

1. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana USU yang telah memberikan perhatian dan fasilitas perkuliahan yang baik kepada Program Studi Ilmu Manajemen .

2. Ibu Dr. Rismayani, SE, MS, selaku Ketua Program Studi Ilmu Manajemen dan juga selaku dosen pembanding yang telah banyak membantu, memberikan masukan dan arahan agar tesis ini mengikuti standar penulisan tesis yang baik. 3. Bapak Prof. Dr.Ir. A. Rahim Matondang, MSIE, selaku Ketua Komisi Pembimbing

yang banyak membantu memberikan bimbingan dan dukungan moril bagi penulis. 4. Bapak Drs. Rahim Siregar, MA, selaku dosen pembimbing yang banyak

mengarahkan penulis dalam menyesaikan tesis ini.

6. Seluruh Staf Pengajar dan Pegawai pada Program Studi Ilmu Manajemen Sekolah Pascasarjana USU yang banyak membantu penulis sewaktu perkuliahan.

7. Bapak Heryanto Budi Santoso SH, MM, selaku Kepala Kantor Wilayah DJBC dan seluruh Kepala Kantor Pelayanan Bea dan Cukai di lingkungan Kantor Wilayah Sumatera Utara, yang telah memberikan kesempatan kepada penulis untuk dapat melaksanakan penelitian dengan baik.

8. Bapak dan Ibunda tercinta yang telah mencurahkan kasih sayangnya dan doa yang tulus kepada penulis hingga dapat menyelesaikan pendidikan hingga ke jenjang strata 2 ini dengan baik.

9. Isteriku tercinta Halimatussadiyah dan putra-putri kami tercinta, Haris, Naufal dan Putri, yang telah memberikan dorongan semangat dan sumber inspirasi kepada penulis untuk menyelesaikan studi di Sekolah Pascasarjana USU ini.

10.Seluruh Mahasiswa khususnya kelas regular angkatan sepuluh yang sangat membantu memberikan semangat dan dorongan penulis untuk menyelesaikan pendidikan dengan sukses.

Akhirnya penulis berharap kiranya tesis yang sederhana ini dapat bermanfaat dan memberikan sedikit masukan untuk semua pihak yang berkepentingan. Semoga Allah senantiasa memberikan tuntunan dan hidayah ilmu bagi kita semua.

Medan, 11 Desember 2007

RIWAYAT HIDUP

DAFTAR ISI

Halaman

ABSTRAK………. i

ABSTRACT………... ii

KATA PENGANTAR ……….. iii

RIWAYAT HIDUP……… v

DAFTAR ISI ………. vi

DAFTAR TABEL ………...…. ix

DAFTAR GAMBAR ……….... x

DAFTAR LAMPIRAN ………..……….. xi

BAB I PENDAHULUAN 1.1 Latar Belakang ………. 1

1.2 Perumusan Masalah ………... 4

1.3 Tujuan Penelitian……… 5

1.4 Manfaat Penelitian ……… 5

1.5 Kerangka Pemikiran ………. 6

1.6 Hipotesis Penelitian……….. 8

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Teori dan Konsep Cukai ……….….….. 11

2.3 Teori dan Konsep Kebijakan Cukai ……….…. 16

2.4 Konsep Fasilitas Penundaan ……….…. 20

2.5 Teori dan Konsep Produksi ………...……… 22

3.2 Metode Penelitian ……...……… 25

3.3 Populasi dan Sampel ………. 26

3.3.1 Populasi ... 26

3.3.2 Sampel Penelitian ... 27

3.4 Teknik Pengumpulan Data …..…..……… 28

3.4.1 Studi Dokumentasi ………. 28

3.4.2 Wawancara ……… 28

3.5 Jenis dan Sumber Data………... 29

3.5.1 Jenis Data ……….... 29

3.5.2 Sumber Data ……… 29

3.6 Identifikasi Variabel ………..……… 30

3.7 Definisi Operasional Variabel ………... 31

3.8 Model Analisis data ...…………..………. 33

3.8.1 Model Pool Data ………. 33

3.8.2 Model Efek Tetap ……….. 34

3.8.3 Model Efek Random ………. 34

3.8.4 Pemilihan Model Analisis ……… 35

3.9 Pengujian Asumsi Klasik………... 36

3.9.1 Uji Multikolinearitas ……….. 36

3.9.2 Uji Heteroskedastisitas ……….. 38

3.9.3 Uji Autokorelasi ……… 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 42

4.1.1 Gambaran Umum Industri Rokok... 42

4.1.2 Penerimaan Cukai ...……… 43

4.1.2 Kebijakan Cukai Rokok …………....………... 45

4.1.3 Fasilitas Penundaan ... 50

4.2 Pengujian Hipotesis ……….………. 53

4.2.1 Pengujian Secara Simultan ………. 53

4.2.2 Pengujian Secara Parsial ……… 58

4.2.3 Uji Variabel yang Paling Dominan ….……… 60

4.3 Pembahasan ………. 62

4.3.1 Pengaruh Kebijakan Cukai terhadap Pungutan Cukai Rokok ……… 62

4.3.2 Pengaruh Fasilitas Penundaan terhadap Pungutan Cukai Rokok ……… 63

4.3.3 Pengaruh Tingkat Produksi terhadap Pungutan Cukai Rokok ………. 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………..…. 68

5.2 Saran ………. 69

DAFTAR PUSTAKA ………. 71

DAFTAR TABEL

Nomor Judul Halaman

1.1 Penerimaan Cukai Sumatera Utara dan

Kontribusinya….. ...………....

2

2.1 Golongan Pengusaha Pabrik Hasil Tembakau……… 24

3.1 Pabrikan Rokok Sumatera Utara ……… 26

3.2 Perbandingan Nilai Koefisien Determinasi …….…… 38

3.3 Hasil MET Setelah Residual Dikonstankan …..…….. 39

4.1 Pabrikan Rokok Berdasarkan Letak Geografis……… 43

4.2 Data Komparasi Pungutan Cukai ……...………. 44

4.3 Perkembangan Tarif Cukai ………...…... 46

4.4 Kebijakan Kenaikan Harga Jual Eceran ………. 49

4.5 Hasil Estimasi OLS menggunakan MET………. 56

4.6 Estimasi Persamaan Regresi ……….…….. 58

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Kerangka Pemikiran ……… 7

3.1 Aturan Pengambilan Keputusan ……….. 41 4.1 Perkembangan Penerimaan Cukai Rokok

Sumatera Utara ……….………. 45

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Jenis Obyek Cukai di Berbagai Negara ………... 74 2. Kebijakan Tarif dan Harga Jual Eceran Hasil

Tembakau ……… 75

3. Data Penelitian ……… 76

4. Hasil Estimasi OLS dengan Model MET …………... 79 5. Hasil Estimasi OLS dengan Model Pool Data ……… 80 6. Hasil Estimasi OLS dengan Model MER …………... 81 7. Hasil Estimasi OLS dengan Model MET Setelah

Residual Dikonstankan ……… 82 8. Uji Asumsi Klasik ……….. 83 9. Penerimaan Cukai Rokok Sumatera Utara …………. 85 10. Perkembangan Harga Jual Eceran ……….. 86 11. Perkembangan Nilai Pagu Penundaan ……… 87 12. Perkembangan Tingkat Produksi Rokok ……… 88 13. Hasil Uji Variabel Yang Paling Dominan Untuk

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pungutan cukai merupakan salah satu komponen penerimaan pajak dalam negeri yang memiliki ciri khusus dan berbeda dengan pungutan pajak lainnya yang dilakukan oleh negara. Ciri khusus tersebut adalah adanya sifat atau karakteristik tertentu pada obyek yang dikenakan cukai dengan tujuan untuk membatasi peredaran komoditi tertentu di masyarakat, atau lebih dikenal sebagai fungsi regulerend. Fungsi lain dari pungutan cukai oleh pemerintah adalah dalam rangka pelaksanaan fungsi fiskal.

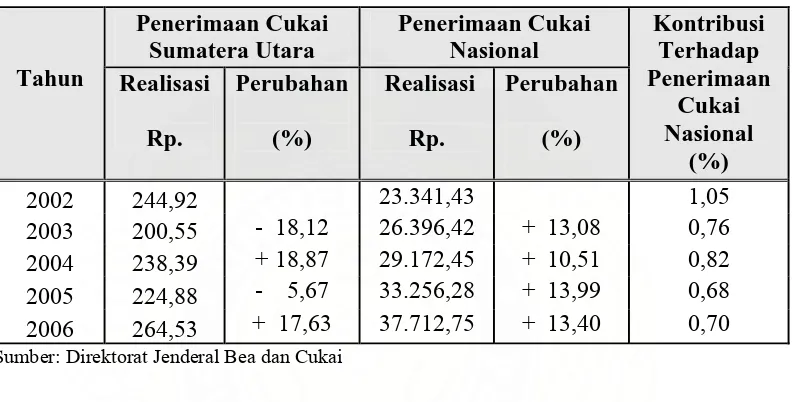

Khusus untuk wilayah Sumatera Utara, walaupun kontribusinya relatif kecil terhadap penerimaan cukai nasional (rata-rata dibawah angka 1%) namun kecenderungan yang ada memperlihatkan trend yang berbeda dengan penerimaan cukai nasional. Berdasarkan data laporan tahunan Kantor Wilayah DJBC Sumatera Utara, pada tahun 2002 penerimaan cukai yang berhasil dikumpulkan oleh Kantor Wilayah DJBC Sumatera Utara mencapai angka Rp. 244,92 milyar atau 1,05% dari penerimaan cukai nasional, kemudian pada tahun 2003 penerimaan cukai Sumatera Utara menurun menjadi sebesar Rp. 200,55 milyar atau mengalami penurunan sebesar 18,12 %. Pada tahun 2004 angka penerimaan cukai Sumatera Utara mengalami peningkatan kembali menjadi sebesar Rp. 238,39 milyar, atau meningkat 18,87% dari tahun sebelumnya. Tahun 2005 angka penerimaan cukai Sumatera Utara mengalami penurunan kembali sebesar 5,67% menjadi Rp. 224,88 milyar. Pada tahun 2006 angka penerimaan cukai Sumatera Utara kembali meningkat dari tahun sebelumnya sebesar 17,63% menjadi Rp. 264,53 milyar. Kondisi ini memperlihatkan adanya kecenderungan yang tidak tetap (irregular variation) terhadap angka penerimaan cukai Sumatera Utara.

variabel-variabel yang mempengaruhi penerimaan cukai Sumatera Utara serta faktor dominan yang mempengaruhi penerimaan cukai Sumatera Utara tersebut.

Tabel 1.1

Penerimaan Cukai Sumatera Utara dan Kontribusinya terhadap Penerimaan Cukai Nasional (Dalam Milyar Rupiah)

Penerimaan Cukai Sumber: Direktorat Jenderal Bea dan Cukai

Faktor berikutnya yang juga memungkinkan untuk mempengaruhi besarnya penerimaan cukai adalah pemberian insentif oleh pemerintah terhadap industri rokok, antara lain berupa fasilitas penundaan pembayaran dan pembagian strata pabrikan yaitu kecil, menengah, dan besar dengan maksud untuk penciptaan persaingan yang sehat. Aturan ini telah diakomodasikan dalam Undang-undang nomor 11 tahun 1995 tentang cukai. Dalam penelitian ini secara khusus akan dianalisis faktor insentif berupa pemberian fasilitas penundaan pembayaran kepada pabrikan rokok yang ada di Sumatera Utara.

Faktor lain yang juga sangat penting untuk diteliti dalam kaitannya dengan perubahan pungutan cukai adalah mengenai jumlah produksi rokok. Oleh karena pengenaan cukai dikaitkan dengan obyek berupa komoditi tertentu, maka perubahan terhadap besaran produksi rokok berpotensi mempengaruhi pungutan cukai. Oleh karena itu penelitian ini juga akan menganalisis dampak perubahan besaran produksi rokok di Sumatera Utara terhadap pungutan cukai Sumatera Utara.

1.2. Perumusan Masalah

1.3. Tujuan Penelitian

1. Untuk menganalisis pengaruh kebijakan cukai, fasilitas penundaan, dan tingkat produksi terhadap pungutan cukai rokok, pada industri rokok di Sumatera Utara. 2. Untuk menganalisis faktor mana yang paling dominan mempengaruhi pungutan

cukai rokok di Sumatera Utara.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi : 1. Perusahaan

Sebagai bahan masukan bagi industri rokok khususnya di Sumatera Utara untuk lebih memahami pengaruh aspek kebijakan cukai, fasilitas penundaan dan tingkat produksi terhadap penerimaan cukai rokok.

2. Pemerintah

Sebagai bahan masukan bagi para penyusun kebijakan fiskal, khususnya yang berkenaan dengan kebijakan cukai dan fasilitas penundaan.

3. Program Studi Ilmu Manajemen Sekolah Pascasarjana USU

Untuk menambah studi kepustakaan mengenai kajian di bidang fiskal dan manajemen produksi, khususnya mengenai produksi rokok.

1.5. Kerangka Pemikiran

Pungutan cukai merupakan salah satu instrumen pajak tidak langsung yang dibebankan atas konsumsi terhadap komoditi-komoditi tertentu yang peredarannya harus dibatasi oleh pemerintah dengan alasan tertentu. Menurut Cnossen (2005) ada beberapa alasan yang melatarbelakangi pengenaan cukai oleh pemerintah, yaitu :

”untuk meningkatkan pendapatan negara dalam rangka mendukung program-program umum pemerintah; sebagai cerminan dari biaya eksternalitas; untuk membatasi konsumsi terhadap produk-produk tertentu ; dan sebagai bentuk kompensasi publik atas pelayanan yang disediakan pemerintah”.

Menurut hasil kajian Marks (2003) ada beberapa faktor utama yang dapat mempengaruhi peningkatan pendapatan atas cukai rokok yaitu : pertumbuhan produksi rokok, peningkatan tarif, dan HJE rokok. Pertumbuhan produksi rokok akan sangat tergantung kepada kondisi internal masing-masing pabrikan rokok, dimana pabrikan yang sehat akan dapat berproduksi dengan baik dan akan mencapai tingkat pertumbuhan produksi yang tinggi dibandingkan dengan pabrikan yang kondisinya kurang baik. Kemudian untuk tarif cukai dan harga jual eceran rokok, adalah kondisi yang bisa dikontrol oleh pemerintah. Untuk mencapai tingkat penerimaan cukai rokok yang ditargetkan, pemerintah dapat menggunakan kedua instrumen ini dalam bentuk kebijakan cukai.

Sejalan dengan analisis Mark, teori kurva Laffer (Agung, 2000) menjelaskan mengenai hubungan tarif dengan penerimaan, sebagai berikut :

karena ketidakmampuan pasar menerima kenaikan tarif tersebut dan imbasnya sebagian produsen tidak lagi mampu mempertahankan tingkat produksi ataupun tingkat penjualan rokok.

Berkaitan dengan pemberian insentif non fiskal kepada sektor industri rokok, Marks (2003) dalam kajian analisisnya juga menyimpulkan bahwa pemerintah berkepentingan terhadap dua tujuan khusus yang berkaitan dengan industri rokok, yaitu : Employment generation dan Promotion of small enterprise. Dalam hal pencapaian tujuan Employment generation, pemerintah berkepentingan terhadap kelangsungan dan pertumbuhan terhadap industri rokok khususnya terhadap industri rokok yang berorientasi pada tenaga kerja (labour intensif). Kelangsungan hidup industri rokok terutama yang menggunakan tenaga kerja dalam jumlah yang besar akan berpengaruh terhadap tingkat produksi rokok nasional, yang kesemuanya tersebut akan bermuara kepada peningkatan penerimaan cukai rokok bagi pemerintah.

dapat mengembangkan sektor industri rokok, maka fasilitas penundaan pembayaran ini juga menjadi salah satu faktor yang berpengaruh terhadap pungutan cukai rokok.

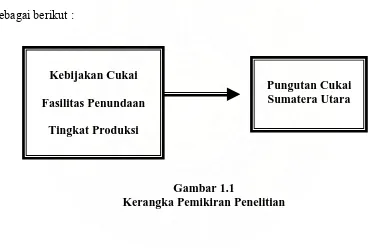

Berdasarkan perumusan masalah dan landasan teori yang penulis ajukan tersebut, maka dapat disusun suatu kerangka pemikiran yang mencakup keterkaitan antara pungutan cukai rokok sebagai variabel dependent dengan tiga variabel independen yang mempengaruhinya, yaitu : kebijakan cukai, fasilitas penundaan dan tingkat produksi. Secara visual kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut :

Kebijakan Cukai

Fasilitas Penundaan

Tingkat Produksi

Pungutan Cukai Sumatera Utara

Gambar 1.1

Kerangka Pemikiran Penelitian

1.6. Hipotesis Penelitian

Berdasarkan uraian yang dijabarkan dalam latar belakang, rumusan masalah, dan kerangka pemikiran maka hipotesis penelitian ini disusun sebagai berikut :

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian oleh Marks (2003) mengenai analisis ekonomi terhadap pengenaan cukai rokok di Indonesia menjelaskan bahwa ada beberapa faktor utama yang dapat mempengaruhi peningkatan pendapatan atas cukai rokok yaitu : pertumbuhan produksi rokok, peningkatan tarif dan HJE rokok. Kesimpulan yang dihasilkan dari analisis Marks tersebut adalah bahwa tarif efektif untuk cukai rokok terutama untuk jenis SKT yang akan memaksimalkan pendapatan cukai adalah sekitar 21,8%, sedangkan untuk keseluruhan produk rokok adalah sekitar 36,6%.

Dalam upaya untuk memaksimalkan pendapatan cukai kedepan, beberapa skenario yang perlu dipertimbangkan adalah sebagai berikut :

a. Dengan berdasar terhadap elastisitas harga sendiri yang dihitung berdasarkan data pasar selama tahun 1999 s/d 2002, prediksi peningkatan terhadap penerimaan cukai rokok riil akan berada pada rentang 73,5% s.d. 91,1%, dimana besaran tarif efektif terendah untuk SKT yang akan memaksimalkan pendapatan adalah sebesar 51,9%, sedangkan untuk keseluruhan tarif cukai rokok adalah sekitar 55% .

b. Dengan berdasar pada elastisitas harga sendiri dari kalkulasi permintaan selama tahun 2001 s.d. 2002, prediksi peningkatan terhadap penerimaan cukai rokok riil akan berada pada rentang 40,3% s.d. 47,5%, dimana tarif efektif terendah untuk SKT adalah sekitar 37,7% sedangkan tarif efektif untuk keseluruhan jenis rokok adalah sekitar 45%”.

Pengenaan tarif cukai yang semakin tinggi tidak selalu berarti akan menghasilkan penerimaan yang semakin tinggi pula. Pada tingkat tertentu yaitu pada saat mencapai area prohibitive Range for Goverment, maka penerimaan cukai justru akan mengalami penurunan. Hal ini terjadi oleh karena ketidakmampuan pasar menerima kenaikan tarif tersebut dan imbasnya sebagaian produsen tidak lagi mampu mempertahankan tingkat produksi ataupun tingkat penjualan rokok.

Hasil studi mengenai penerimaan cukai dan tarif cukai oleh Isdijoso (2004) menunjukkan bahwa peningkatan penerimaan cukai rokok antara lain dipengaruhi oleh kebijakan cukai rokok, yaitu kebijakan HJE dan tarif cukai rokok. Dimana selama periode tahun 1997 sampai 2002, penerimaan cukai rokok naik hingga 4,7 kali lipat dan kenaikan tersebut terutama dipicu oleh kenaikan HJE yang ditetapkan pemerintah sehingga angka rata-ratanya melonjak dari Rp. 73 per batang menjadi Rp. 331 per batang. Penelitian ini juga menemukan bahwa sebagian besar konsumen membeli rokok dengan harga di bawah HJE minimum yang ditetapkan pemerintah. Untuk kondisi tahun 2003, harga beli konsumen 11% di bawah HJE, dan kondisi semacam ini telah berlangsung sejak tahun 2000. Sebagai akibat dari HJE yang ditetapkan pemerintah (official price) lebih tinggi dari harga transaksi pasar, maka hal tersebut menimbulkan distorsi dan memperbesar beban cukai yang digeser ke belakang (backward shifting) oleh pengusaha pabrik.

dihasilkan dari estimasi model regresi dapat disimpulkan bahwa ketiga variabel bebas tersebut mampu menjelaskan variasi dari penerimaan dalam negeri sebesar 98,15%. Secara parsial, tarif cukai rokok berpengaruh positif terhadap penerimaan dalam negeri pada tingkat kepercayaan 95%, sedangkan jumlah cukai rokok berpengaruh positif pada tingkat kepercayaan 90%. Untuk variabel jumlah cukai palsu berpengaruh negatif dan tidak signifikan terhadap penerimaan dalam negeri.

2.2. Teori dan Konsep Cukai

Pungutan cukai adalah salah satu jenis pajak tidak langsung yang dipungut pemerintah terhadap obyek pajak berupa barang-barang tertentu yang mempunyai sifat atau karakteristik yang ditetapkan oleh pemerintah . Dalam penetapan suatu jenis pajak oleh pemerintah dapat dibedakan antara pajak langsung dan pajak tidak langsung . Pengertian pajak langsung adalah pungutan pajak yang secara ekonomis bebannya tidak dapat dialihkan kepada pihak lain. Kemudian yang kedua, mengenai pengertian pajak tidak langsung adalah pajak yang mana beban ekonomisnya dapat dialihkan kepada pihak lain. Lebih lanjut, Barata dan Zul (1989) menentukan cara mengkategorikan suatu pajak, apakah termasuk jenis pajak langsung atau tidak langsung, yaitu dengan memperhatikan tiga unsur pajak sebagai berikut :

1. Penanggung jawab pajak (wajib pajak), yaitu orang-orang yang secara formal yuridis harus membayar pajak.

3. Pemikul pajak, yaitu orang-orang yang menurut undang-undang harus dibebani pajak.

Apabila ketiga unsur tersebut ada pada diri seseorang, maka pajak yang dibayarkan tersebut dikategorikan sebagai pajak langsung, namun bila salah satu unsur tadi terpisah pada lebih satu orang, maka pajak yang dibayarkan dikategorikan sebagai pajak tidak langsung.

Pungutan cukai yang dipungut oleh pemerintah melalui Direktorat Jenderal Bea dan Cukai termasuk dalam kategori pajak tidak langsung, karena unsur subyek pajak sebagaimana uraian pengkategorian diatas berada lebih dari satu orang. Posisi penanggung jawab pajak dan penanggung pajak riil adalah pengusaha yang memproduksi barang-barang kena cukai, sedangkan pemikul pajak akhir adalah konsumen sebagai end user dari barang-barang kena cukai tersebut.

dikenakan pungutan cukai. Sejalan dengan pemberlakuan Undang-undang nomor 11 tahun 1995 tentang cukai, maka saat ini pemerintah Indonesia hanya menetapkan tiga komoditi yang dikenakan pungutan cukai yaitu : hasil tembakau, etil alkohol, dan minuman mengandung etil alkohol.

Di negara-negara lain seperti Japan, pungutan cukai diterapkan terhadap 24 jenis komoditi tertentu seperti : produk alkohol, produk tembakau, kosmetika, etil ethanol, dan sebagainya. Kemudian di USA, cukai secara umum oleh pemerintah pusat dikenakan terhadap 3 jenis komoditi yaitu : gasoline, cigarettes, dan alcoholic beverages. Di Malaysia yang relatif memiliki kesamaan etnis dan budaya dengan Indonesia, pungutan cukai diberlakukan terhadap 14 jenis komoditi antara lain : minuman beralkohol, tembakau, meubel, keramik, video caset, parfume, dan sebagainya. Dalam Lampiran 1 penelitian ini diperlihatkan lebih rinci mengenai penerapan pungutan cukai terhadap berbagai jenis komoditi di berbagai negara.

dan sebagainya. Point penting yang kedua adalah kesamaan obyek cukai di setiap negara terhadap komoditi rokok dan minuman beralkohol. Pada umumnya pemerintah di setiap negara sepakat bahwa konsumsi terhadap produk rokok dan minuman beralkohol haruslah dibatasi dengan pengenaan cukai, alasan utamanya adalah bahwa dampak eksternal yang ditimbulkan oleh hasil tembakau dan minuman beralkohol terhadap kesehatan dan lingkungan cukup potensial. Dengan kata lain, cukai dikenakan terhadap produk rokok dan minuman beralkohol sebagai kompensasi dari biaya-biaya eksternalitas yang ditimbulkannya.

Pungutan cukai adalah salah satu instrumen yang penting untuk mengumpulkan penerimaan negara. Berbeda dengan instrumen pajak lainnya, pengenaan cukai dikaitkan dengan konsumsi terhadap komoditi-komoditi tertentu yang peredarannya harus dibatasi oleh pemerintah dengan alasan-alasan tertentu. Cnossen (2005) menjelaskan beberapa sasaran utama dalam pengenaan cukai oleh pemerintah, antara lain adalah :

”untuk meningkatkan pendapatan negara dalam rangka mendukung program-program umum pemerintah; sebagai cerminan dari biaya eksternalitas; untuk membatasi konsumsi terhadap produk-produk tertentu ; dan sebagai bentuk kompensasi publik atas pelayanan yang disediakan pemerintah”.

juga kepentingan pemerintah terutama dalam hal menciptakan kesempatan kerja. Ketiga isu tersebut harus bisa diakomodasikan oleh pemerintah dalam penyusunan setiap regulasi dan kebijakan yang berkaitan dengan pungutan cukai.

Undang-undang Cukai Nomor 11 Tahun 1995, sebagai dasar yuridis pengenaan cukai secara khusus mencantumkan konsep pungutan cukai pada bab ketentuan umum pasal 1, sebagai berikut :

“Cukai adalah pungutan negara yang dikenakan terhadap barang-barang tertentu yang mempunyai sifat atau karakteristik yang ditetapkan dalam undang-undang ini”. Ada dua poin penting yang dapat dimaknai terhadap penjelasan ayat dalam pasal ini, yaitu :

1. Penegasan mengenai pengertian barang-barang tertentu yang mempunyai sifat atau karakteristik yang ditetapkan dalam undang-undang ini, adalah barang-barang yang dalam pemakaiannya perlu dibatasi dan diawasi.

2. Secara khusus Undang-undang Nomor 11 tahun 1995 menetapakan tiga jenis barang kena cukai yang terdiri dari :

a.etil alkohol, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya;

b.minuman yang mengandung etil alkohol dalam kadar berapapun, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya, termasuk konsentrat yang mengandung etil alkohol;

Sesuai dengan pasal 7 Undang-undang nomor 11 tahun 1995 diatur mengenai pelunasan cukai, dimana proses pelunasan cukai dapat dilaksanakan dengan dua cara, yaitu: dengan cara pembayaran dan dengan cara pelekatan pita cukai. Dalam peraturan pelaksaan undang-undang tersebut, ditetapkan bahwa terhadap barang kena cukai berupa hasil tembakau yang akan dikonsumsi di dalam negeri maka pelunasan cukainya dilakukan dengan pelekatan pita cukai. Untuk memperoleh pita cukai maka produsen rokok harus melakukan pemesanan pita cukai kepada Kantor Pelayanan Bea dan Cukai (KPBC) setempat. Jika produsen mendapat fasilitas penundaan pembayaran, maka pemesanan pita cukai dilakukan secara kredit, namun jika tidak mendapatkan fasilitas penundaan, maka pemesanan pita cukai dilakukan secara tunai.

2.3. Teori dan Konsep Kebijakan Cukai

Kebijakan cukai merupakan salah satu bagian dari kebijakan fiskal pemerintah disisi pendapatan. Secara teoritis kebijakan fiskal merupakan kebijakan pemerintah yang berkaitan dengan pengeluaran dan pendapatan pemerintah . Menurut Boediono (2002) kebijakan fiskal pemerintah Indonesia dilaksanakan melalui kebijakan Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD), dalam bentuk :

1. Kebijakan yang berkaitan dengan pengelolaan pendapatan ; 2. Kebijakan yang berkaitan dengan pengaturan pengelolaan belanja.

sebagai salah satu instrumen revenue collector dengan kepentingan lainnya sebagai comunity protector haruslah secara bijak diakomodasi oleh pemerintah sebagai pembuat kebijakan. Disamping kedua kepentingan tersebut, khusus di Indonesia ada satu isu lain yang tak kalah pentingnya untuk menjadi bahan pertimbangan dalam kebijakan cukai yaitu kepentingan penciptaan kesempatan kerja.

Sebagaimana telah disampaikan dalam latar belakang penelitian diawal, bahwa peran cukai hasil tembakau di Indonesia memiliki kontribusi yang sangat dominan yakni rata-rata sekitar 95% dari seluruh penerimaan cukai yang dipungut setiap tahunnya. Marks (2003) dalam kajiannya mengenai analisis ekonomi terhadap pengenaan cukai rokok di Indonesia, mengemukakan beberapa tujuan mendasar yang perlu dipertimbangkan oleh pemerintah dalam menyusun formula kebijakan cukai rokok di Indonesia yaitu :

1.Tax Revenue Acquisition. Ketika permintaan terhadap hasil tembakau diestimasikan bersifat relatif inelastis, hal ini akan menunjukan bahwa pengenaan tarif cukai yang lebih tinggi seharusnya secara umum akan meningkatkan penerimaan cukai. Dalam kondisi ini pemerintah Indonesia dituntut untuk mendapatkan tambahan atas penerimaan cukai guna menjaga stabilitas fiskal dan pengembangan pengeluaran.

2.Enhancement of public health. Kebiasaan merokok berdasarkan penelitian memiliki efek negatif yang serius terhadap kesehatan. Kerangka kerja terbaru dari Framework Convention on Tobacco Control (FCTC) dimana Indonesia menjadi salah satu negara yang meratifikasinya, menyarankan agar pemerintah memasukan isu kesehatan dalam setiap pengambilan kebijakan cukai atas rokok. 3.Employment generation. Pabrikan rokok kretek (SKT) merupakan perusahaan

yang proses produksinya berorientasi pada pekerja (labour intensive) yang memperkerjakan ratusan ribu buruh, terutama wanita dan kebanyakan berlokasi di Jawa Tengah dan Jawa Timur. Pertimbangan atas kondisi ini telah menjadi dasar bagi pengenaan tarif yang lebih rendah terhadap produk rokok kretek tangan (SKT) dibanding dengan produk rokok yang dikerjakan dengan tenaga mesin.

yang lebih rendah, namun adanya perbedaan tarif cukai antara perusahaan rokok ini telah memberikan perhatian yang serius terhadap masalah efisiensi dan transfaransi .

5.Avoidance of regressivity in the tax system. Sistem pungutan cukai yang bersifat regresif akan mendorong konsumsi atas obyek cukai relatif lebih besar terutama terhadap penduduk berpendapatan rendah. Hal ini terutama sekali terjadi pada konsumsi atas produk rokok yang mana permintaannya relatif inelastis terhadap harga. Oleh karena itu pemerintah perlu mempertimbangkan untuk menghindari sistem pajak yang bersifat regresif tersebut.

Data statistik penerimaan cukai Sumatera Utara selama lima tahun terakhir yang menunjukan trend yang berbeda dengan penerimaan cukai nasional, mengindikasikan adanya efek yang berbeda dari varibel yang mempengaruhi pungutan cukai untuk lingkup Sumatera Utara. Menurut Marks (2003) ada beberapa faktor utama yang dapat mempengaruhi peningkatan pendapatan atas cukai rokok yaitu : pertumbuhan pangsa produksi rokok, peningkatan tarif dan HJE rokok.

Faktor tarif cukai dan harga jual eceran adalah dua besaran yang dapat dikontrol pemerintah sehingga kedua besaran tersebut menjadi instrumen utama dalama hal kebijakan di bidang cukai. Sedangkan Faktor kuantitas produksi adalah berkaitan dengan sifat pungutan cukai yang mana subyek cukai yang harus menanggung pertama kali pungutan cukai adalah pihak produsen rokok, sehingga nilai cukai yang harus dibayar harus dikaitkan dengan tingkat produksi rokok dan bukan pada tingkat penjualannya.

a.Dua ratus lima puluh persen dari harga dasar apabila harga dasar yang digunakan adalah harga jual pabrik; atau

b.Lima puluh lima persen dari harga dasar apabila harga dasar yang digunakan adalah harga jual eceran.

Berkaitan dengan kebijakan harga jual eceran, adalah penting untuk melihat perbedaan antara harga jual ditingkat produsen dengan harga jual di tingkat konsumen. Secara teoritis hubungan antara harga penawaran di tingkat

produsen (supply price) atau dengan harga permintaan ditingkat konsumen

(demand price) atau , adalah sebagai berikut (Marks, 2003) :

s

Menurut aturan pengenaan cukai di Indonesia, perhitungan cukai per unit dikalkulasikan dengan mengalikan tarif cukai dengan harga jual eceran yang ditetapkan oleh pemerintah (official price) sebagai berikut :

o

T = t x P

dimana,

S

P

: adalah harga penawaran ditingkat produsen (supply price)D

P

: adalah harga permintaan di tingkat konsumen (demand price)o

P : adalah harga jual eceran yang ditetapkan pemerintah (official price) t : tarif cukai (prosentase)

T : pungutan cukai per unit

Dengan demikian hubungan antara supply price dan demand Price menjadi sebagai berikut :

s D o

P

=

P - (t x P

)

(t) akan menunjukan proporsi dari harga yang dibayar oleh konsumen . Jika tarif pajak (t) atau official price ( ) berubah, maka besarnya nilai cukai per unit (T) akan

berubah pula. Secara umum, besarnya perubahan terhadap tarif pajak atau official price, tidak akan ditransfer dalam jumlah yang sama terhadap nilai suply price, karena hal tersebut akan tergantung kepada kekuatan permintaan oleh konsumen yang akan membentuk demand price.

o

P

Dalam prakteknya, kecenderungan yang terjadi di Indonesia adalah bahwa harga jual pada tingkat konsumen (demand prices) adalah lebih rendah dibanding dengan harga jual yang ditetapkan oleh pemerintah (official price). Hasil survey di tingkat konsumen oleh Isdijoso (2003) menunjukkan bahwa sebagian besar konsumen membeli rokok dengan harga di bawah HJE minimum yang ditetapkan pemerintah. Sebagai contoh, untuk kondisi tahun 2003 harga beli konsumen 11% di bawah HJE. Pabrikan rokok tentunya akan mengeluh terhadap perbedaan ini karena akibat dari kondisi ini secara riil beban tarif efektif yang harus dibayar menjadi lebih tinggi dari beban tarif yang ditetapkan pemerintah.

2.4. Konsep Fasilitas Penundaan

Salah satu bentuk komitmen pemerintah terhadap perkembangan industri rokok adalah dengan memberikan insentif non fiskal berupa pemberian penundaan pembayaran tanpa bunga kepada perusahaan industri tertentu yang memenuhi persyaratan.

Aturan hukum yang mengatur pemberian fasilitas penundaan kepada pabrikan hasil tembakau telah diakomodasikan dalam Undang-undang nomor 11 tahun 1995 tentang cukai khususnya pada pasal 7 ayat 6. Lebih lanjut dalam peraturan pelaksanaanya, diatur batasan waktu penundaan pembayaran cukai sebagai berikut :

1.Untuk pabrikan dan importir rokok yang termasuk pengusaha kena pajak atau importir rokok, yang memproduksi atau mengimpor rokok jenis SPM dan SKM diberikan fasilitas penundaan pembayaran atas pita cukai yang dipesannya selama-lamanya 2 (dua) bulan;

2.Untuk pabrikan dan importir rokok yang termasuk pengusaha kena pajak atau importir rokok, yang memproduksi atau mengimpor hasil tembakau selain jenis SPM dan SKM (dengan kata lain produksi rokok yang dikerjakan dengan tangan) diberikan fasilitas penundaan pembayaran atas pita cukai yang dipesannya selama-lamanya 3 (tiga) bulan;

3.Khusus kepada importir rokok yang mendapatkan fasilitas penundaan pembayaran cukai, harus menyerahkan jaminan bank atau jaminan asuransi .

Bila dianalisis lebih lanjut mengenai bentuk perbedaan fasilitas penundaan yang diberikan kepada pabrikan rokok tersebut, jelas sekali bahwa pemerintah memberikan insentif yang lebih besar kepada industri rokok dalam negeri yang berkategori labour intensive. Diharapkan dengan pemberian fasilitas penundaan yang lebih besar, industri rokok SPM dan sejenisnya dapat lebih berkembang dan dapat menyerap lebih banyak pekerja.

tidak perlu mencadangkan dana ekstra untuk pembelian pita-pita cukai yang akan disimpan sebagai persediaan. Dengan demikian produsen akan memperoleh keuntungan implisit secara finansil, yang dapat dimanfaatkan untuk kegiatan operasional lainnya. Semakin besar nilai pagu penundaan yang diperoleh maka produsen rokok akan lebih leluasa mengelola keuangannya dan keuntungan implisit yang diperoleh menjadi lebih besar. Dengan asumsi tersebut, maka besarnya nilai pagu penundaan akan mendorong kemajuan perusahaan rokok dan pada akhirnya akan memperbesar jumlah cukai rokok yang akan dibayar oleh produsen.

2.5. Teori Dan Konsep Produksi

Konsep produksi menurut Salvatore (2005) merujuk kepada proses perubahan bentuk berbagai input atau sumber-sumber daya menjadi output berupa barang dan jasa. Lebih lanjut Salvatore menjelaskan mengenai pengertian proses diatas adalah mencakup kepada seluruh aktivitas yang terlibat dalam memproduksi barang dan jasa, mulai dari membangun fasilitas produksi, merekrut tenaga kerja, membeli bahan mentah, menjalankan pengendalian mutu, akuntansi biaya dan kegiatan lainnya.

dilakukan secara integrated dan tidak terputus-putus dalam satu lini hingga menghasilkan suatu output (rokok). Konsekuensi dari aliran proses ini, dibutuhkan bahan baku yang cukup dan tersedia secara tepat waktu (just in time), termasuk di dalamnya adalah kebutuhan terhadap pita-pita cukai. Untuk mendukung proses produksi dapat berjalan dengan baik, maka pabrikan rokok harus memiliki persediaan pita-pita cukai dalam jumlah yang cukup.

Berbeda halnya dengan proses produksi SPM dan SKM, proses produksi SKT dilakukan secara manual dengan menitikberatkan peran manusia yang lebih besar daripada penggunaan mesin (labour intensif). Konsekuensi yang timbul dari proses produksi semacam ini adalah penggunaan tenaga buruh yang jauh lebih banyak daripada proses produksi SKM atau SPM.

Berdasarkan kajian Wibowo (2003) menunjukan bahwa potret industri rokok Indonesia setelah tahun 2000 relatif stabil, dimana jumlah perusahaan yang ada berkisar antara 244 sampai dengan 247 perusahaan saja. Dari jumlah tersebut terdiri dari perusahaan rokok kretek (SKT) sebanyak 84,6%, perusahaan rokok putih (SPM) sebanyak 4,1% dan perusahaan rokok lainnya sebanyak 11,3 % (SKM, Cerutu, dan sebagainya).

Keuangan, terakhir dengan Surat Keputusan Menteri Keuangan nomor 43/PMK.04/2005 tanggal 8 Juni 2005.

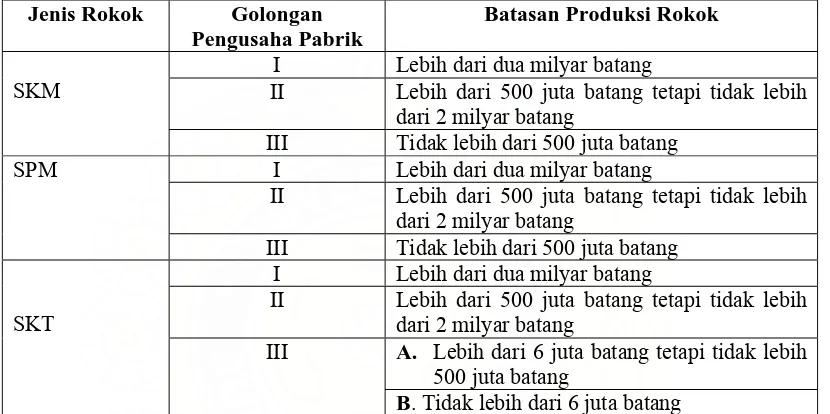

Tabel 2.1

Golongan Pengusaha Pabrik Rokok yang didasarkan atas Jumlah Produksi Rokok Selama Satu Tahun Takwim

Jenis Rokok Golongan Pengusaha Pabrik

Batasan Produksi Rokok

I Lebih dari dua milyar batang

II Lebih dari 500 juta batang tetapi tidak lebih dari 2 milyar batang

SKM

III Tidak lebih dari 500 juta batang I Lebih dari dua milyar batang

II Lebih dari 500 juta batang tetapi tidak lebih dari 2 milyar batang

SPM

III Tidak lebih dari 500 juta batang I Lebih dari dua milyar batang

II Lebih dari 500 juta batang tetapi tidak lebih dari 2 milyar batang

A. Lebih dari 6 juta batang tetapi tidak lebih 500 juta batang

SKT

III

B. Tidak lebih dari 6 juta batang

BAB III

METODOLOGI PENELITIAN

3.1. Tempat dan Waktu Penelitian

Obyek penelitian difokuskan terhadap industri rokok di Sumatera Utara yang mana ruang lingkup pengawasan dan pemungutan cukai dilakukan oleh Kantor Wilayah DJBC Sumatera Utara. Penelitian ini dilakukan di Kantor-Kantor Bea dan Cukai dalam lingkup Kantor Wilayah DJBC Sumatera Utara. Waktu Penelitian dilakukan mulai bulan April 2007 sampai dengan bulan Desembar 2007.

3.2. Metode Penelitian

Jenis penelitian yang dilakukan merupakan penelitian expost facto, yaitu suatu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian merunut ke belakang melalui data tersebut untuk menemukan faktor-faktor yang mendahului atau menentukan sebab-sebab yang mungkin atas peristiwa yang diteliti (Sugiyono, 2001). Obyek penelitian akan difokuskan terhadap laporan berkala mengenai penerimaan cukai rokok, kebijakan cukai, fasilitas penundaan pembayaran dan tingkat produksi rokok Sumatera Utara.

Pendekatan yang dilakukan dalam penelitian ini adalah pendekatan kausal komparatif, yaitu mengukur kekuatan hubungan antara variabel independen dengan variabel dependen dan sekaligus menunjukan arah hubungan. Dengan kata lain, pendekatan kausal komparatif menganalisis masalah sebab akibat.

3.3. Populasi dan Sampel

3.3.1.Populasi

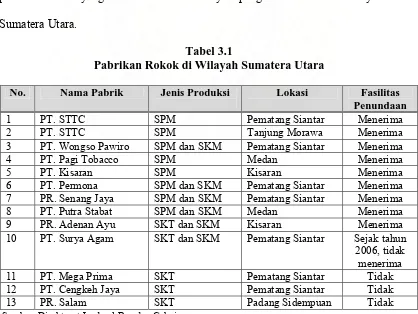

Dalam penelitian ini obyek pembahasan adalah karekteristik mengenai industri rokok di wilayah Sumatera Utara, sehingga yang menjadi populasi adalah pabrikan rokok yang ada di Sumatera Utara. Untuk wilayah Sumatera Utara terdapat 13 pabrikan rokok yang termasuk dalam wilayah pengawasan Kantor Wilayah DJBC Sumatera Utara.

Tabel 3.1

Pabrikan Rokok di Wilayah Sumatera Utara

No. Nama Pabrik Jenis Produksi Lokasi Fasilitas

Penundaan

1 PT. STTC SPM Pematang Siantar Menerima

2 PT. STTC SPM Tanjung Morawa Menerima

3 PT. Wongso Pawiro SPM dan SKM Pematang Siantar Menerima

4 PT. Pagi Tobacco SPM Medan Menerima

5 PT. Kisaran SPM Kisaran Menerima

6 PT. Permona SPM dan SKM Pematang Siantar Menerima 7 PR. Senang Jaya SPM dan SKM Pematang Siantar Menerima 8 PT. Putra Stabat SPM dan SKM Medan Menerima

3.3.2.Sampel Penelitian

Sampel yang dipilih dalam penelitian ini menggunakan teknik purposive sampling, dimana dari 13 individu yang menjadi populasi dipilih sebanyak 9 sampel atau sekitar 69% dari total populasi. Pemilihan sampel ini didasarkan atas pertimbangan kelengkapan data, artinya bahwa setiap sampel memenuhi seluruh karakteristik data variabel yang menjadi obyek penelitian.

Berdasarkan pertimbangan tersebut, maka terdapat 4 pabrikan rokok yang tidak dapat diambil menjadi sampel, yaitu : PT. Surya Agam, PT. Mega Prima, PT. Cengkeh Jaya dan PR. Salam. Karakteristik data yang tidak lengkap khususnya adalah mengenai tidak diterimanya fasilitas penundaan pembayaran . Khusus untuk PT. Surya Agam dari tahun 2002 sampai 2005 menerima fasilitas penundaan pembayaran, namun sejak tahun 2006 tidak lagi menerima fasilitas tersebut.

Adapun kesembilan sampel penelitian yang terpilih adalah sebagai berikut : 1. PR. Adenan Ayu di Kisaran

2. PT. Kisaran di Kisaran 3. PT. Pagi Tobacco di Medan 4. PT. Permona di Pematang Siantar 5. PT. Putra Stabat di Medan

6. PR. Senang Jaya di Pematang Siantar 7. PT. STTC di Pematang Siantar 8. PT. STTC di Tanjung Morawa

3.4. Teknik Pengumpulan Data

Untuk mengumpulkan data yang mendukung analisis dan pembahasan penelitian, maka peneliti menerapkan beberapa teknik pengumpulan data sebagai berikut :

3.4.1.Studi Dokumentasi

Sumber data utama yang menjadi obyek penelitian adalah data sekunder berupa dokumentasi dalam bentuk laporan-laporan maupun dokumen-dokumen tertulis lainnya. Oleh karena itu teknik pengumpulan data dalam penelitian ini menggunakan studi dokumentasi, baik yang dikumpulkan secara manual maupun dengan bantuan komputer.

3.4.2.Wawancara

Penggunaan metode ini dimaksudkan untuk mendapatkan data primer sebagai tambahan untuk lebih mendukung data sekunder yang diperoleh melalui studi dokumentasi. Wawancara dilakukan secara selektif kepada narasumber maupun pihak-pihak yang berkompeten dengan data penelitian. Beberapa narasumber yang telah diwawancarai guna mendapatkan data tambahan maupun konfirmasi atas data penelitian, antara lain :

1. Kepala Kantor Bea dan Cukai Medan,

2. Kepala Kantor Bea dan Cukai Pematang Siantar, 3. Kepala Seksi Kepabeanan dan Cukai KPBC Medan,

5. Kepala Seksi Perbendaharaan KPBC Teluk Nibung, 6. Para Pengusaha Pabrikan Rokok.

3.5. Jenis dan Sumber Data

3.5.1. Jenis Data

Jenis data utama yang digunakan dalam penelitian ini adalah data sekunder yang bersifat panel, yaitu penggabungan data cross sectional dengan data time series. Kemudian untuk lebih mendukung keabsahan data sekunder tersebut, digunakan pula data primer yang diperoleh melalui proses wawancara. Tujuan utama penulis menggunakan jenis data panel adalah untuk menganalisis karakteristik variabel penelitian secara individual untuk masing-masing pabrikan rokok yang ada di Sumatera Utara. Dengan cara tersebut dapat diketahui dengan jelas pabrikan rokok mana yang memberikan kontribusi terbesar bagi penerimaan cukai rokok Sumatera Utara. Data yang bersifat cross sectional adalah data individual dari 9 pabrikan rokok yang terpilih sebagai sampel penelitian, sedangkan data time series merupakan data periodik semester tahunan selama 5 tahun pengamatan, mulai tahun 2002 sampai dengan tahun 2006. Dengan demikian keseluruhan data pengamatan yang menjadi obyek penelitian akan berjumlah sebanyak 9 x 10 = 90 pengamatan (n = 90).

3.5.2. Sumber Data

Data sekunder yang diambil sebagai data penelitian antara lain diperoleh dari: 1. Direktorat Jenderal Bea dan Cukai, berupa : laporan tahunan penerimaan dan

2. Kantor Wilayah DJBC Sumatera Utara, berupa : laporan tahunan penerimaan dan data pabrikan rokok Sumatera Utara.

3. Kantor Pelayanan Bea dan Cukai Medan, berupa : laporan bulanan dan tahunan penerimaan, laporan bulanan produksi rokok, data pemesanan pita cukai berdasarkan buku daftar cukai nomor 3 (BDCK3), dan data pemberian fasilitas penundaan rokok.

4. Kantor Pelayanan Bea dan Cukai Pematang Siantar, berupa : laporan bulanan dan tahunan penerimaan, laporan bulanan produksi rokok, data pemesanan pita cukai berdasarkan buku daftar cukai nomor 3 (BDCK3), dan data pemberian fasilitas penundaan rokok.

5. Kantor pelayanan Bea dan Cukai Teluk Nibung, berupa : laporan bulanan dan tahunan penerimaan, laporan bulanan produksi rokok, data pemesanan pita cukai berdasarkan buku daftar cukai nomor 3 (BDCK3), dan data pemberian fasilitas penundaan rokok.

3.6. Identifikasi Variabel

Dalam penelitian ini identifikasi variabel terdiri dari :

1. Variabel bebas (independen variable) adalah faktor-faktor yang mempengaruhi penerimaan cukai rokok Sumatera Utara, terdiri atas : kebijakan cukai (X1), fasilitas penundaan (X2), dan tingkat produksi (X3).

3.7. Definisi Operasional Variabel

Untuk memberikan persepsi yang sama terhadap definisi operasional dari variabel penelitian, maka perlu dijelaskan terlebih dahulu operasionalisasi untuk masing-masing variabel yang diteliti :

1. Kebijakan Cukai, dalam model persamaan digunakan simbol (X1) adalah salah satu bentuk kebijakan fiskal pemerintah yang berkaitan dengan fungsi penerimaan negara dalam kerangka pelaksanaan APBN. Kebijakan di bidang cukai diterapkan melalui penetapan tarif cukai dan penetapan HJE rokok oleh pemerintah. Data yang dipakai sebagai indikator dari variabel kebijakan cukai tersebut adalah nilai koefisien harga jual eceran rokok perbatang, artinya adalah bahwa nilai koefisien HJE tersebut merupakan nilai HJE yang telah dikonversikan dalam satuan batang dan dikalikan dengan besarnya pembebanan tarif untuk masing-masing pabrikan rokok. Nilai Koefsien HJE rokok diukur dengan menggunakan skala pengukuran rasio yaitu dalam satuan Rupiah per batang.

masing-masing pabrikan rokok. Variabel fasilitas penundaan diukur dengan skala pengukuran rasio dalam satuan Rupiah.

3. Tingkat produksi, dalam model persamaan digunakan simbol (X3), adalah besarnya angka volume produksi rokok yang dinyatakan dalam satuan batang untuk tiap-tiap produsen. Untuk representasi variabel tingkat produksi tersebut, akan digunakan indikator berupa tingkat produksi khusus untuk pemasaran dalam negeri. Perlu diketahui bahwa berdasarkan Undang-Undang nomor 11 tentang Cukai, diatur bahwa cukai hanya dipungut terhadap barang kena cukai (BKC) yang dikonsumsi di dalam negeri baik untuk produk lokal maupun impor. Untuk produk barang kena cukai buatan dalam negeri yang diekspor, maka pungutan cukai dibebaskan atau apabila pungutan cukai telah dilunasi maka dapat dimintakan restitusi. Dengan demikian agar variabel tingkat produksi ini dapat lebih mencerminkan relevansinya dengan variabel dependen (pungutan cukai) maka indikator yang akan digunakan adalah tingkat produksi rokok khusus untuk pemasaran dalam negeri. Adapun skala pengukuran yang dipergunakan untuk varibel X3 ini menggunakan ukuran rasio yaitu dalam satuan jumlah batang rokok. 4. Pungutan Cukai, dalam model persamaan digunakan simbol (Y ), adalah besarnya

dilunasi pada saat pengambilan pita cukai dari Direktorat Jenderal Bea dan Cukai sehingga yang harus menanggung cukai pertama kali adalah produsen rokok. Variabel pungutan cukai diukur dengan skala pengukuran rasio dalam satuan Rupiah.

3.8. Model Analisis Data

Analisis data dalam penelitian ini menggunakan model regresi linear berganda sedangkan metode analisis yang dilakukan adalah dengan Ordinary Least Square (OLS). Nachrowi dan Usman (2006) mengemukakan tiga alternatif model regresi yang dapat digunakan untuk mengestimasi data penelitian yang bersifat data panel, yaitu : Model Pool Data, Model Efek Tetap (MET) dan Model Efek Random (MER). Adapun instrumen analisis yang digunakan untuk mengolah dan menganalisis data penelitian ini adalah Paket Program Statistik Eviews versi 4.1 dan SPSS versi 14.0 .

3.8.1. Model Pool Data

model analisis untuk persamaan Regresi berganda dengan Model pool data adalah berbentuk sebagai berikut :

Y = a + bit 1X1it+ b X2 + b X3 + e2 it 3 it it

3.8.2. Model Efek Tetap (MET)

Adapun dasar pemikiran pembentukan model MET ini adalah bahwa adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intercept (a) yang tidak konstan, dengan kata lain intercept mungkin berubah untuk setiap individu dan waktu. Secara matematis model MET dispesifikasi ke dalam persamaan berikut :

Yit= a + b X1 + b X2 + b X31 it 2 it 3 it+ g1W1t+ g W2 2 t+ ...+ g W + dn nt 1Z +d Z +...+di1 2 i 2 tZ + eit it

3.8.3. Model Efek Random (MER)

Bila pada model MET perbedaan antar individu dan atau waktu dicerminkan lewat intercept, maka pada MER perbedaan tersebut diakomodasi lewat error. Teknik ini memperhitungkan bahwa error mungkin berkorelasi sepanjang time series dan cross section. Adapun dasar pemikiran pembentukan model ini adalah adanya dua faktor yang berkontribusi terhadap error, yaitu individu dan waktu sehingga random error pada MER juga perlu diurai menjadi error untuk komponen individu, waktu dan error gabungan. Maka persamaan untuk MER diformulasikan sebagai berikut :

Y = a + bit 1X1it+ b X2 + b X3 + e2 it 3 it it

Dimana,

i : 1,2,3,...,n (banyaknya observasi cross sectional) t : 1,2,3,...,t (banyaknya periode waktu pengamatan)

Y : Pungutan cukai rokok untuk setiap semester tahunan (dalam satuan rupiah) X1 : Kebijakan Cukai untuk setiap semester tahunan (dalam satuan rupiah per batang)

X2 : Fasilitas penundaan untuk setiap semester tahunan (dalam satuan Rupiah) X3 : Tingkat Produksi rokok untuk setiap semester tahunan (dalam satuan Batang) a : Koefisien intercept dari persamaan regresi

b : Koefisien slope dari masing-masing variabel independen e : Faktor gangguan (error) yang stokhastik

W, Z : variabel dummy yang didefinisikan sebagai berikut : Wit = 1 ; untuk individu i, i = 1,2,...n

3.8.4. Pemilihan Model Analisis

Pemilihan model regresi berganda yang paling tepat diantara ketiga model analisis diatas, didasarkan atas 3 kriteria sebagai berikut :

1. Nilai koefisien determinasi (R²) yang paling besar , dari alternatif model estimasi. 2. Tujuan penggunaan data panel, dalam hal ini dimaksudkan untuk menganalisis

karakteristik variabel baik dari sisi croos sectional maupun dari sisi time series. Untuk keperluan ini maka model estimasi yang paling memungkinkan untuk digunakan adalah model regresi MET dan model regresi MER.

individu (cross sectional), maka disarankan menggunakan MET, dan sebaliknya apabila jumlah periode waktu (time series) yang lebih kecil dibanding jumlah individu (cross sectional), maka disarankan menggunakan MER.

Berdasarkan ketiga kriteria diatas, maka model yang terpilih untuk menganalisis data penelitian adalah model regresi MET. Hasil lengkap output program Eviews 4.1 yang diujicobakan terhadap masing-masing model estimasi ditampilkan pada bagian lampiran. Model regresi MET memberikan output nilai koefisien determinasi (R²) yang tertinggi yaitu sebesar 0,95. Kemudian berdasarkan analisis terhadap data penelitian, jumlah periode pengamatan (time series) lebih banyak dibanding jumlah data inidividu (cross sectional).

3.9. Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan menggunakan model regresi MET, terlebih dahulu dilakukan pengujian asumsi klasik. Pengujian asumsi klasik dimaksudkan untuk memastikan bahwa estimasi model regresi berganda yang digunakan bersifat Best Linear Unbiased Estimator (BLUE), sehingga model regresi layak untuk dipergunakan. Dalam uji asumsi klasik ini dilakukan 3 tahapan pengujian, yaitu : uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

3.9.1. Uji Multikolinearitas

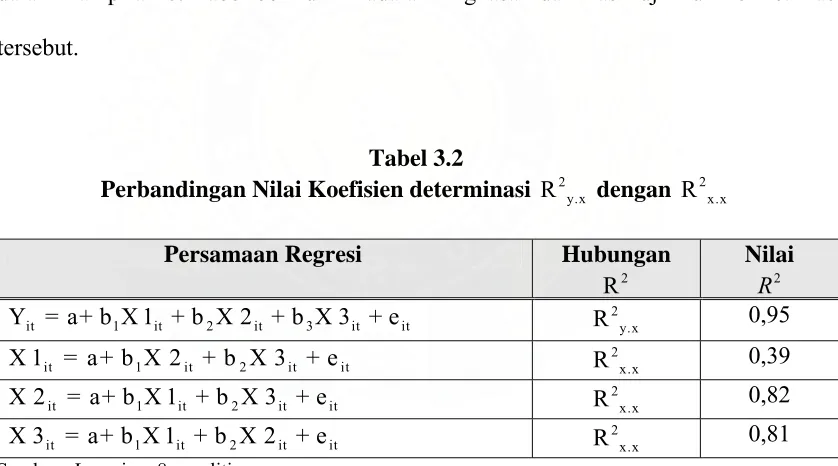

Uji formal yang digunakan untuk mendeteksi adanya masalah multikolinearitas adalah dengan membandingkan antara nilai koefisien determinasi dari persamaan

parsial antar variabel independen . Aturan pengambilan keputusan untuk uji

multikolinearitas adalah sebagai berikut :

2 x.x

R

1. Jika nilai R2y.x< R2x.x, maka hipotesis yang menyatakan bahwa terdapat masalah

kolinearitas pada model regresi yang digunakan (H ), diterima. 0

2. Jika nilai R2y.x> R2x.x, maka hipotesis yang menyatakan bahwa terdapat masalah

kolinearitas pada model regresi yang digunakan(H ), ditolak . 0

Hasil lengkap output program eviews 4.1 untuk uji multikolinearitas ditampilkan dalam Lampiran 8. Tabel berikut ini adalah ringkasan dari hasil uji multikolinearitas tersebut.

Tabel 3.2

Perbandingan Nilai Koefisien determinasi 2 dengan y.x

R R2x.x

Persamaan Regresi Hubungan

2

Sumber : Lampiran 8 penelitian

Berdasarkan perbandingan nilai koefisien determinasi pada Tabel 3.2 diatas,

ternyata nilai (0,95) lebih besar dibanding ketiga nilai sehingga dapat

disimpulkan bahwa ditolak, dengan kata lain dapat disebutkan bahwa pada model

persamaan regresi penelitian tidak terdapat masalah multikolinearitas.

2 y.x

R R2x.x

0

3.9.2.Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan varian dari satu residual pengamatan ke pengamatan lain. Bila Varian

dari residual atau errors ( ) = 2 (konstan), atau dengan kata lain semua residual

mempunyai varian yang sama, maka kondisi ini disebut homoscedasticity. Uji Formal yang dilakukan untuk mendeteksi masalah heteroskedastisitas dalam penelitian ini adalah menggunakan uji White (White’s General Heteroscedasticity Test) yang secara langsung sudah disediakan oleh Program Eviews 4.1.

i

e

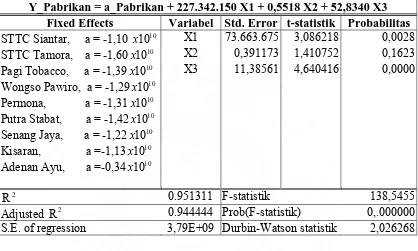

Tabel 3.3

Hasil MET Setelah Residual Dikonstankan

(White Heteroskedasticity-Consistent Standard Errors & Covariance)

Y_Pabrikan = a_Pabrikan + 227.342.150 X1 + 0,5518 X2 + 52,8340 X3

Fixed Effects Variabel Std. Error t-statistik Probabilitas

STTC Siantar, a = -1,10 x1010 X1 73.663.675 3,086218 0,0028 STTC Tamora, a = -1,60x1010 X2 0,391173 1,410752 0,1623 Pagi Tobacco, a = -1,39x1010 X3 11,38561 4,640416 0,0000 Wongso Pawiro, a = -1,29x1010

Permona, a = -1,31x1010 Putra Stabat, a = -1,42x1010 Senang Jaya, a = -1,22x1010 Kisaran, a =-1,13x1010 Adenan Ayu, a =-0,34x1010

2

R 0.951311 F-statistik 138,5455

Adjusted R 2 0.944444 Prob(F-statistik) 0,.000000 S.E. of regression 3,79E+09 Durbin-Watson statistik 2,026268

heteroskedastisitas. Oleh sebab itu model regresi MET untuk mengestimasi persamaan regresi layak untuk digunakan.

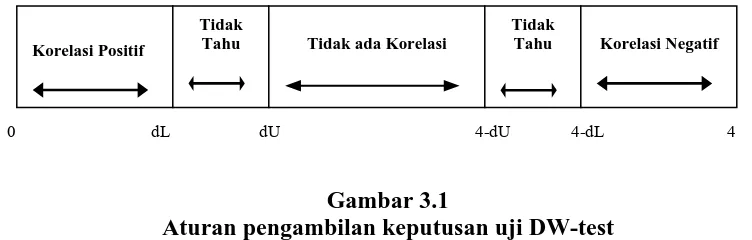

3.9.3.Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah didalam model regresi linier terjadi korelasi antara error pada periode t dengan error pada periode t-1 (sebelumnya). Metode OLS mengasumsikan bahwa error merupakan variabel random yang independen agar penduga bersifat BLUE. Mengingat sifat data penelitian ini juga memuat unsur time series, maka uji autokorelasi pada model regresi perlu dilakukan. Uji Formal yang akan dilakukan untuk mendeteksi auto korelasi adalah dengan Uji Durbin Watson (DW Test).DW test mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel Lag diantara variabel independen.

Adapun kriteria hipotesis yang akan diuji adalah sebagai berikut :

0

H

= Tidak ada autokorelasi pada model regresi ( = 0)1

H

= Terdapat autokorelasi pada model regresi ( ≠ 0)Aturan membandingkan nilai uji DW-test terhadap tabel D-W ditunjukan dalam Gambar berikut (Nachrowi, 2006) :

Korelasi Negatif Tidak

Tahu Tidak ada Korelasi

Tidak Tahu Korelasi Positif

0 dL dU 4-dU 4-dL 4

Gambar 3.1

Tabel DW terdiri atas dua nilai yaitu batas bawah (dL) dan batas atas (dU), yang mana nilai-nilai ini dapat digunakan sebagai pembanding hasil uji DW dengan aturan sebagai berikut :

1.Jika DW test < dL , terdapat korelasi yang positif atau kecenderungannya ρ=1.

2.Jika nilai dL≤DWtest≤dU , tidak dapat diambil kesimpulan. 3. Jika nilai dU ≤DWtest≤ −4 dU , tidak ada masalah korelasi . 4. Jika nilai 4−dU ≤DWtest≤ −4 dL, tidak dapat diambil kesimpulan. 5. Jika nilai DW test> 4-dL , terdapat korelasi negatif.

Hasil uji Formal yang dilakukan untuk mendeteksi autokorelasi dengan Durbin Watson (DW Test), pada output program eviews 4.1 sebagaimana ditunjukan dalam Tabel 3.3 diatas, memberikan nilai DW-statistik sebesar 2,026. Apabila dibandingkan dengan nilai dL dan dU berdasarkan Tabel Durbin Watson, dimana jumlah obeservasi sebanyak 90 (n=90) dan jumlah variabel independen sebanyak tiga variabel (k=3), maka dL=1,59 dan dU=1,73.

Berdasarkan aturan pengambilan keputusan DW-test, sebagaimana dijelaskan dalam Gambar 3.1, maka nilai DW-statistik tersebut berada pada daerah tengah

gambar, dimana keputusannya adalah

H

0 diterima atau ”tidak ada autokorelasi”.(1, 59) (2, 026) 4 (2, 41)

dU ≤DWtest ≤ −dU ,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1.Gambaran Umum Industri Rokok Sumatera Utara

Industri rokok di Sumatera Utara terdiri atas 13 pabrikan rokok yang termasuk dalam wilayah pengawasan Kantor Wilayah DJBC Sumatera Utara. Berdasarkan letak geografisnya keberadaan pabrikan rokok di Sumatera Utara tersebar di 5 kabupaten/kota, yaitu : Medan, Pematang Siantar, Deli Serdang, Padang Sidempuan, dan Asahan. Dari kelima kabupaten/kota tersebut yang terbanyak jumlah pabrikan rokoknya adalah kota Pematang Siantar, yaitu terdapat tujuh pabrik.

Tabel 4.1

Pabrikan Rokok Berdasarkan Letak Geografisnya

Nomor Nama Pabrik Jenis Produksi

Hasil Tembakau

Lokasi

1. PT. STTC SPM Pematang Siantar

2. PT. Permona SPM dan SKM Pematang Siantar

3. PT. Wongso Pawiro SPM dan SKM Pematang Siantar

4. PT. Cengkeh Jaya SKT Pematang Siantar

5. PR. Senang Jaya SPM dan SKM Pematang Siantar 6. PT. Surya Agam SKT dan SKM Pematang Siantar

7. PT. Mega Prima SKT Pematang Siantar

8. PT. STTC SPM Tanjung Morawa,

Deli Serdang

9. PT. Putra Stabat SPM dan SKM Medan

10. PT. Pagi Tobacco SPM Medan

11. PT. Kisaran SPM Kisaran, Asahan

12. PR. Adenan Ayu SKT dan SKM Kisaran, Asahan

13. PR. Salam SKT Padang Sidempuan

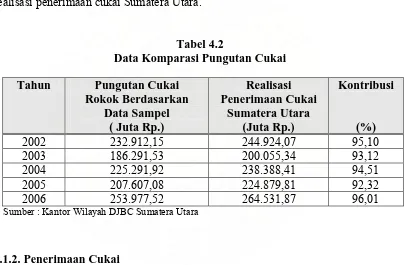

Data sampel penelitian khususnya data yang berkaitan dengan pungutan cukai (variabel dependen), apabila dikomparasi dengan data realisasi pungutan cukai Sumatera Utara secara keseluruhan, maka representasinya mencapai angka rata-rata 94,21%. Hal ini memberikan pengertian bahwa sampel penelitian yang diambil sangat cukup untuk merepresentasikan industri rokok Sumatera Utara. Tabel berikut memperlihatkan lebih rinci mengenai komparasi data sampel penelitian dengan data realisasi penerimaan cukai Sumatera Utara.

Tabel 4.2

Data Komparasi Pungutan Cukai

Tahun Pungutan Cukai

Rokok Berdasarkan

2002 232.912,15 244.924,07 95,10

2003 186.291,53 200.055,34 93,12

2004 225.291,92 238.388,41 94,51

2005 207.607,08 224.879,81 92,32

2006 253.977,52 264.531,87 96,01

Sumber : Kantor Wilayah DJBC Sumatera Utara

4.1.2.Penerimaan Cukai

Utara secara keseluruhan, yaitu trend yang bersifat tidak tetap (irregular variation) dan cenderung bersifat flat atau rata.

Garis trend yang agak berbeda ditunjukan oleh PT. STTC Pematang Siantar yang cenderung menunjukan peningkatan yang cukup berarti, dan sekaligus merupakan penyumbang terbesar penerimaan cukai di Sumatera Utara. Pada semester pertama tahun 2002, penerimaan cukai yang diperoleh dari PT. STTC Pematang Siantar, baru mencapai angka 37,94 milyar rupiah. Kemudian pada semester kedua tahun 2006, penerimaan cukai dari PT. STTC Siantar meningkat sangat signifikan mencapai angka 77,52 milyar rupiah atau meningkat sekitar 104%. Gambar 4.1 berikut ini memperlihatkan lebih rinci grafik linear perkembangan penerimaan cukai Sumatera Utara secara individual.

4.1.3. Kebijakan Cukai Rokok

Dalam penelitian ini variabel kebijakan cukai direpresentasikan oleh indikator tarif cukai dan kebijakan harga jual eceran rokok. Untuk tarif cukai rokok, maka kebijakan yang diberlakukan oleh pemerintah mengacu kepada golongan pabrikan rokok dan jenis rokok yang diproduksi. Artinya, untuk golongan pabrikan yang lebih tinggi diberlakukan tarif cukai yang lebih tinggi pula, sedangkan untuk jenis rokok yang diproduksi secara manual (SKT) maka diberlakukan tarif cukai yang lebih rendah. kebijakan tarif cukai dan harga jual rokok yang diberlakukan oleh pemerintah selama periode penelitian terangkum dalam Lampiran 2.

Berdasarkan kebijakan tarif cukai yang diberlakukan selama periode penelitian, dapat disusun tabel perkembangan tarif cukai rokok untuk setiap pabrikan di Sumatera Utara sebagai berikut. Tarif cukai yang ditampilkan dalam Tabel 4.3 ini merupakan tarif rata-rata untuk masing-masing pabrikan rokok selama periode satu semester.

Tabel 4.3

Perkembangan Tarif Cukai Untuk Setiap Pabrikan Rokok

Dalam tabel 4.3 diatas, beberapa hal yang dapat dijelaskan untuk lebih memahami makna data dapat dirangkumkan sebagai berikut :

1. Adanya pabrikan yang dikenakan tarif cukai secara konstan sebesar 26% (Putra Stabat, Senang Jaya, dan Kisaran) dapat dimaknai bahwa pabrikan tersebut memproduksi jenis rokok yang dikerjakan dengan mesin (SPM atau SKM) sedangkan golongan pabrikannya adalah golongan kecil (golongan III). Ketiga Pabrikan tersebut selama periode penelitian tidak mengalami perubahan golongan, sehingga taric cukainya konstan sebesar 26%.

2. Khusus untuk PT. STTC Pematang Siantar maupun STTC Tanjung Morawa tarif cukai yang dikenakan lebih kecil dari yang seharusnya, adalah disebabkan adanya insentif tambahan dari Pemerintah terhadap pabrikan rokok oleh karena volume ekspornya lebih besar daripada volume penjualan dalam negeri. Pada tahun 2002, PT. STTC seharusnya dikenakan tarif sebesar 36% namun karena volume ekspornya lebih besar dari penjualan dalam negerinya, PT STTC mendapat potongan tarif cukai sebesar 6%, sedangkan tahun 2003 sampai dengan tahun 2006 mendapat potongan tarif cukai sebesar 4%.