SKRIPSI

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH:

NAMA : RIDHA HUTAMI

NIM : 060503058

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Perputaran piutang dan Perputaran persediaan Terhadap Rentabilitas ekonomis Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 27 Desember 2010 Yang Membuat Pernyataan,

Nama : Ridha Hutami

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini dengan baik. Skripsi ini berjudul Pengaruh Perputaran piutang dan Perputaran persediaan Terhadap Rentabilitas ekonomis Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. Selaku Plt. Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. Selaku Plt. Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Ibu Dra. Naleni Indra, M.M., Ak. selaku Dosen Pembimbing atas bimbingan dan arahan Ibu dalam proses penyelesaian skripsi ini.

5. Kedua orang tua saya, M. Syafril dan Ir. Hj. Murtiningsih. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 25 Desember 2010 Penulis

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh jumlah perputaran piutang dan perputaran persediaan secara empiris terhadap Return On Investment (ROI). Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan manufaktur yang terdapat di BEI selama periode 2006-2007.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 152 perusahaan manufaktur diperoleh 104 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara jumlah perputaran piutang dan perputaran persediaan secara empiris terhadap Return On Investment (ROI). Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel perputaran piutang tidak berpengaruh signifikan terhadap Return On Investment (ROI), dan secara parsial variabel perputaran persediaan berpengaruh signifikan terhadap Return On Investment (ROI) pada perusahaan manufaktur yang terdaftar di BEI.

Kata Kunci: Perputaran piutang, perputaran persediaan, Return On

ABSTRACT

The purpose of this research is to empirically study the effect of Working Capital and Fixed Asset investment on Return On Investment (ROI). This research is classified as casual research and replication of former researches. Population of this research are wholesale and retail firms on BEI during the period of 2006 to 2007.

The samples are obtained by using purposive sampling method. As the result, from 152 manufacture firms, 104 are used as the samples of this study. The statistic method being used is linear regression with the model being tested previously in classic assumptions.

The result indicates that partially receiveable turnover variable has not significantly influenced Return On Investment (ROI) and partially inventories turnover variable has significantly influenced Return On Investment (ROI) of manufacture firms on BEI.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang penelitian……….. 1

B. Perumusan masalah penelitian………. 4

C. Tujuan penelitian……….. 5

D. Manfaat penelitian……… 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Piutang……… 6

2. Faktor-faktor yang mempengaruhi besar kecilnya piutang……… 6

3. Variabel-variabel penting dalam piutang ……… 7

4. Rasio perputaran piutang ……… 8

5. Persediaan……… 9

6. Jenis persediaan………. 10

8. Rasio perputaran persediaan……….. 11

9. Rentabilitas dan Rentabilitas Ekonomis……… 11

B. Tinjauan Penelitian Terdahulu……….. 15

C. Kerangka Konseptual………..……….. 17

D. Hipotesis penelitian………... 19

BAB III METODE PENELITIAN A. Desain Penelitian………. 20

B. Populasi dan Sampel penelitian……….. 20

C. Jenis data………. 21

D. Teknik Pengumpulan data……….. 22

E. Definisi operasional dan pengukuran variabel……… 22

F. Metode Analisis data……… 25

G. Jadwal Penelitian………. 29

BAB IV HASIL PENELITIAN A. Hasil Penelitian 1. Data Penelitian………. 30

2. Statistik Deskriptif……… 30

3. Pengujian Asumsi Klasik a. Uji normalitas……… 32

b. Uji multikolineritas……… 37

c. Uji autokorelasi………. 38

4. Analisis Regresi……… 41

5. Pengujian Hipotesis……….. 43

B. Pembahasan Hasil Penelitian……… 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… 51

B. Keterbatasan Penelitian………. 52

C. Saran……….. 53

DAFTAR PUSTAKA……… 54

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 17

Halaman Gambar 4.1 Uji Normalitas data (1) ... 32

Gambar 4.2 Uji Normalitas data (2) ... 33

Gambar 4.3 Uji Normalitas data (4) ... 34

Gambar 4.4 Uji Normalitas data (5) ... 35

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Penelitian Terdahulu... 15

Halaman Tabel 3.1 Definisi Operasional... 23

Tabel 3.2 Jadwal Penelitian... 29

Tabel 4.1 Statistik Deskriptif... 30

Tabel 4.2 Uji Normalitas data (3)... 33

Tabel 4.3 Uji Normalitas data (6)... 36

Tabel 4.4 Hasil uji Multikolinearitas... 37

Tabel 4.5 Hasil uji Autokolerasi ... 38

Tabel 4.6 Koefisien Regresi... 41

Tabel 4.7 Model Summary ...,... 43

Tabel 4.8 Uji Statistik t ... 44

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Daftar Perusahaan Manufaktur... 56

Halaman Lampiran ii Daftar Sampel Perusahaan yang memenuhi Kriteria... 61

Lampiran iii Data Variabel Penelitian (Sebelum Transformasi)... 64

Lampiran iv Data Variabel Penelitian (Sesudah Transformasi)... 70

Lampiran v Statistik Deskriptif... 76

Lampiran vi Hasil Uji Normalitas... 76

Lampiran vii Hasil Uji Multikolinearitas... 79

Lampiran viii Hasil Uji Autokorelasi... 79

Lampiran ix Hasil Uji Heterokedastisitas... 79

Lampiran x Hasil Uji Hipotesis Uji-t... 80

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh jumlah perputaran piutang dan perputaran persediaan secara empiris terhadap Return On Investment (ROI). Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan manufaktur yang terdapat di BEI selama periode 2006-2007.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 152 perusahaan manufaktur diperoleh 104 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara jumlah perputaran piutang dan perputaran persediaan secara empiris terhadap Return On Investment (ROI). Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel perputaran piutang tidak berpengaruh signifikan terhadap Return On Investment (ROI), dan secara parsial variabel perputaran persediaan berpengaruh signifikan terhadap Return On Investment (ROI) pada perusahaan manufaktur yang terdaftar di BEI.

Kata Kunci: Perputaran piutang, perputaran persediaan, Return On

ABSTRACT

The purpose of this research is to empirically study the effect of Working Capital and Fixed Asset investment on Return On Investment (ROI). This research is classified as casual research and replication of former researches. Population of this research are wholesale and retail firms on BEI during the period of 2006 to 2007.

The samples are obtained by using purposive sampling method. As the result, from 152 manufacture firms, 104 are used as the samples of this study. The statistic method being used is linear regression with the model being tested previously in classic assumptions.

The result indicates that partially receiveable turnover variable has not significantly influenced Return On Investment (ROI) and partially inventories turnover variable has significantly influenced Return On Investment (ROI) of manufacture firms on BEI.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Karakteristik dunia usaha saat ini ditandai oleh perkembangan yang cepat di segala bidang. Perkembangan itu semakin meningkat untuk memenuhi kebutuhan masyarakat dan akibatnya persaingan yang terjadi antar perusahaan semakin kompetitif, khususnya bagi perusahaan yang sejenis. Dalam keadaan seperti ini perusahaan harus selalu memperhatikan situasi pasar dan prospek pasar sehingga perusahaan dapat memanfaatkan setiap peluang yang ada dan mengubah peluang itu menjadi suatu keuntungan. Perusahaan akan melakukan berbagai aktivitas untuk mencapai tujuannya yaitu memperoleh keuntungan (Profit), menjaga kelangsungan hidup (going concern), dan pertumbuhan (growth). Oleh sebab itu pihak manajemen selain dituntut untuk mengkoordinasikan penggunaan seluruh sumber daya yang dimiliki perusahaan secara efektif dan efisien, juga dituntut untuk dapat menghasilkan keputusan-keputusan yang menunjang terhadap pencapaian tujuan perusahaan

memperoleh manfaat dari investasi tersebut, karena persediaan merupakan sumber daya yang memiliki manfaat masa depan.

Dalam perusahaan manufaktur persediaan berupa persediaan bahan baku (raw material), barang dalam proses (Work In Process) dan barang jadi (Finished Good). Masalah penentuan besarnya investasi dalam persediaan mempunyai efek yang langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi akan menekan keuntungan perusahaan. Adanya investasi yang terlalu besar dalam persediaan dibandingkan dengan kebutuhan akan memperbesar beban bunga, biaya penyimpanan dan biaya pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga semua ini akan memperkecil keuntungan perusahaan. Demikian sebaliknya, investasi yang terlalu kecil dalam persediaan akan mempunyai efek menekan keuntungan karena jika tidak tersedia salah satu jenis persediaan maka perusahaan tidak dapat bekerja dengan luas produksi yang optimal.

memungkinkan perusahaan dapat membayar semua kewajibannya tepat pada waktunya.

Penelitian ini merupakan penelitian replikasi dari penelitian oleh Silalahi (2009), dengan judul pengaruh perputaran persediaan terhadap rentabilitas ekonomis pada perusahaan dagang yang terdaftar di BEI. Hasil dari penelitian oleh Silalahi menyatakan bahwa perputaran persediaan memilki pengaruh yang negatif terhadap rentabilitas. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Syamsuddin (2000:48) yang menyatakan bahwa semakin tinggi perputaran persediaan maka semakin efisien perusahaan dalam melakukan operasinya. Hal tersebut memotivasi peneliti untuk melakukan penelitian lanjutan.

Perusahaan manufaktur merupakan perusahaan yang memiliki tekanan persaingan yang sangat tinggi sehingga memaksa perusahaan mencari efisiensi perusahaan. Revolusi dalam teknologi informasi saat ini memungkinkan perusahaan mengelola proses produksi dengan lebih efisien. Dalam kompetisi global, perusahaan sulit menaikkan harga, bahkan perusahaan berusaha menetapkan harga serendah mungkin sehingga dapat menarik minat konsumen dan perusahaan membutuhkan arus kas yang efektif untuk memperluas usahanya. Salah satu cara yang dilakukan perusahaan adalah dengan pengelolaan persediaan dan piutang.

bahwa pada beberapa perusahaan manufaktur diperoleh peningkatan perputaran persediaan namun hal ini tidak diikuti oleh peningkatan kemampuan perusahaan dalam menghasilkan laba. Hal tersebut menjadi suatu fenomena yang memotivasi peneliti untuk melakukan penelitian dengan judul:

“Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap

Rentabilitas Ekonomis Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia.”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka peneliti merumuskan masalah, yaitu:

1. Apakah perputaran piutang secara parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah perputaran persediaan secara parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

C.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomis baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Bagi Peneliti, untuk menambah dan mengembangkan wawasan pengetahuan penulis apabila ditanya pendapatnya mengenai pengaruh perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Bagi Peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Piutang

Menurut Gitosudarmo (2002:81), “piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit”. Pos piutang yang terdapat dalam neraca biasanya merupakan bagian yang cukup besar dari aktiva lancar, oleh karena itu perlu mendapat perhatian yang cukup serius agar piutang ini dapat dikelola dengan cara yang seefisien mungkin.

2. Faktor-faktor yang Mempengaruhi Besar Kecilnya Piutang

Perputaran piutang yang dimiliki suatu perusahaan mempunyai hubungan yang erat dengan jumlah penjualan kredit, sehingga didalam usaha pengendalian piutang dilakukan oleh perusahaan adalah melalui kebijaksanaan kredit yaitu harus memperhatikan tentang besarnya kebijaksanaan penjualan kredit yang dilakukan oleh perusahaan terhadap hasil produksinya. Menurut Riyanto (2002:85) ada beberapa faktor-faktor yang mempengaruhi besar kecilnya piutang, yaitu:

a. Volume Penjualan Kredit

b. Syarat Pembayaran Penjualan Kredit

Syarat pembayar penjualan kredit dapat bersipat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti perusahaan lebih mengutamakan keselamatan kredit daripada profitabilitasnya. Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya.

c. Ketentuan Tentang Pembatasan Kredit

Pembatasan kredit juga harus ditetapkan oleh perusahaan dalam memberikan kredit. Makin tinggi pembatasan kredit yang ditetapkan bagi masing-masing langganan, berarti semakin besar pula dana yang diinvestasikan dalam piutang.

d. Kebijakan Dalam Mengumpulkan Piutang

Kebijakan pengumpulan piutang oleh perusahaan dapat dilakukan secara aktif maupun pasif. Apabila perusahaan menerapkan kebijaksanaan pengumpulan piutang secara aktif, artinya perusahaan melakukan penagihan sendiri, maka perusahaan akan mengeluarkan biaya yang lebih besar. Namun hal ini berbeda jika perusahaan menerapkan pengumpulan piutang secara pasif, maka investasi yang ditanamkan dalam piutang akan lebih besar.

e. Kebiasaan Membayar dari Para Pelanggan

Kebiasaan membayar ini menyangkut pemenfaatan discount period oleh pelanggan, artinya semakin langganan ini memanfaatkan discount period, semakin kecil investasi yang ditanamkan dalam piutang.

3. Variabel-Variabel Penting Dalam Piutang

Ada beberapa variabel penting yang terkait dengan piutang. Beberapa variabel penting tersebut akan dijelaskan dibawah ini.

a. Standar kredit

Standar kredit adalah salah satu kriteria yang dipakai perusahaan untuk menyeleksi para langganan yang diberi kredit dan berapa jumlah yang dapat diberikan.

b. Persyaratan kredit

Menurut Syamsudin (2000:2006), “Persyaratan kredit meliputi tiga hal yaitu : potongan tunai, periode potongan tunai, dan periode kredit.”

c. Kebijakan kredit dan pengumpulan piutang

Kebijakan kredit ditentukan oleh perusahaan yang bersangkutan dan pengumpulan piutang berdasarkan pada umur piutang yang telah ditetapkan sebelumnya. Kebijakan penagihan piutang menurut Sundjaja dan Barlian (2007:252) adalah “sekumpulan prosedur penagihan suatu piutang dagang pada saat jatuh tempo”.

4. Rasio Perputaran Piutang

Rasio perputaran piutang memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa berhasilnya perusahaan dalam penagihannya. Semakin cepat perputaran piutang menandakan bahwa modal dapat digunakan secara efisien. Hal tersebut sejalan dengan pernyataan yang dikemukakan oleh Munawir (2002:75) yaitu:

Semakin tinggi (turn over) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit.

Rata-rata piutang diperoleh dengan cara sebagai berikut :

Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang tertanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah berarti piutang dagang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai.

5. Persediaan

Menurut Riyanto (2008:70), ”Persediaan merupakan elemen utama dari modal kerja yang berupa aktiva yang selalu dalam keadaan berputar, dimana secara terus menerus mengalami perubahan.

Menurut IAI (2009:14.2), Persediaan adalah aktiva: a. Tersedia untuk dijual dalam kegiatan usaha normal b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Menurut Soemarso (2002:384), “Persediaan barang dagang (merchandise inventory) adalah barang-barang yang dimiliki perusahaan untuk dijual kembali.”

persediaan mewakili barang-barang yang tersedia untuk dijual. Definisi barang yang diklasifikasikan sebagai persediaan berbeda sesuai dengan lingkup aktivitas dalam operasi perusahaan yang secara berkesinambungan dibutuhkan, diganti atau dijual kembali.

6. Jenis Persediaan

Dalam perusahaan dagang pada dasarnya hanya ada satu golongan persediaan yang sering disebut dengan persediaan barang dagangan, sedangkan menurut Riyanto (2008:71) persediaan dalam perusahaan manufaktur pada umumnya dapat digolongkan dalam 3 kategori utama, yaitu:

a. Persediaan bahan mentah (raw material inventory)

b. Persediaan barang dalam proses (work in process inventory) c. Persediaan barang jadi (finished good inventory)

7. Faktor yang Mempengaruhi Persediaan

Menurut Riyanto (2008:75), besar kecilnya persediaan bahan mentah dipengaruhi oleh berbagai faktor, antara lain:

a. volume yang dibutuhkan untuk melindungi jalannya perusahaan terhadap gangguan kehabisan persediaan.

b. volume produksi yang direncanakan

c. besarnya pembelian bahan mentah setiap kali pembelian d. estimasi tentang fluktuasi harga

e. peraturan pemerintah menyangkut persediaan minimal f. harga pembelian bahan mentah

Kekurangan dapat berakibat larinya pelanggan, sedangkan kelebihan persediaan dapat berakibat pemborosan atau tidak efisien. Oleh karena itu manajemen persediaan berusaha agar jumlah persediaan yang ada dapat menjamin kelancaran proses produksi. Para pedagang yang berhasil akan membeli dengan hati-hati untuk tetap menjaga perputaran barang yang diusahakannya tetap dalam tempo yang cepat.

8. Rasio Perputaran Persediaan

Rasio ini dapat dihitung dengan menggunakan rumus :

Semakin tinggi perputaran persediaan maka semakin pendek waktu terikatnya modal dalam persediaan sehingga untuk memenuhi penjualan dibutuhkan jumlah modal yang lebih kecil.

9. Rentabilitas dan Rentabilitas Ekonomis

bagaimana usaha untuk memperbesar laba tetapi yang lebih penting ialah usaha untuk mempertinggi rentabilitasnya.

Untuk mendapatkan laba yang baik maka perusahaan harus meningkatkan efisiensi atas penggunaan modal yang dimiliki perusahaan, seperti yang dikemukakan oleh Riyanto (2008: 29), yaitu :

“Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode waktu tertentu dan umumnya dirumuskan dengan L / M x 100% , dimana L adalah jumlah laba yang diperoleh selama periode tertentu dan M adalah modal atau aktiva yang dihasilkan untuk menghasilkan laba tersebut .”

Rentabilitas suatu perusahaan diukur dari kemajuan perusahaan dan kemampuannya dalam menggunakan aktivanya secara produktif. Dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Modal yang dimiliki oleh perusahaan terdiri atas modal sendiri dan modal asing, sehubungan dengan adanya dua modal tersebut maka rentabilitas suatu perusahaan dapat dihitung dengan dua cara, yaitu :

a. Rentabilitas ekonomis menunjukkan persentase perbandingan antara laba operasi dengan modal sendiri dan modal asing yang digunakan. Yang dirumuskan sebagi berikut :

Laba operasi

b. Rentabilitas modal sendiri (return on equity) menunjukkan persentase perbandingan antara jumlah laba yang tersedia bagi pemilik (laba setelah pajak) dengan modal sendiri. Yang dirumuskan sebagi berikut:

Laba bersih

RMS = x 100% Modal sendiri

Kedua rentabilitas tersebut mempunyai hubungan yang erat, sehingga dapat dipakai untuk mengambil keputusan yaitu :

a. Apabila rentabilitas ekonomis lebih kecil dari tingkat bunga modal asing, maka lebih baik menggunakan modal sendiri, sebab rentabilitas modal sendiri akan lebih besar dibandingkan apabila menggunakan modal asing.

b. Apabila rentabilitas ekonomis lebih besar dibandingkan dengan tingkat bunga modal asing, maka lebih baik menggunakan modal asing. Karena rentabilitas modal asing akan lebih besar dibandingkan apabila menggunakan modal sendiri.

Rentabilitas ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut yang dinyatakan dalam persentase. Pengertian rentabilitas sering digunakan untuk mengukur efisiensi suatu perusahaan maka rentabilitas ekonomis dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modalnya yang ada untuk menghasilkan laba.

hanyalah laba yang berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net operating income). Dengan demikian maka laba yang diperoleh dari usaha di

luar perusahaan atau dari efek (misalnya deviden, kupon, dan lain-lain) tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Pendapat yang sejalan juga dikemukakan oleh Wild,et al (2005:65), yaitu : “Pengembalian suatu perusahaan dapat dinilai dari perspektif dasar

pendanaan keseluruhan, yaitu kewajiban ditambah ekuitas atau total aktiva. Pengembalian atas total aktiva merupakan ukuran efisiensi yang relevan. Nilai ini mencerminkan pengembalian perusahaan dari seluruh aktiva (pendanaan) yang diberikan pada perusahaan.”

Rentabilitas ekonomis dipengaruhi oleh beberapa faktor. Menurut Riyanto (2008:35), faktor yang mempengaruhi tinggi rendahnya rentabilitas ekonomis:

a. Profit margin, yaitu perbandingan antara net operating income (laba opearsi) dengan net sales (penjualan bersih)yang dinyatakan dalam persentase. Dimana semakin tinggi profit margin maka semakin tinggi rentabilitas ekonomis.

b. Turn Over of Operating Asset (Tingkat perputaran aktiva usaha), yaitu kecepatan berputarnya operating asset (aktiva usaha) dalam suatu periode tertentu, yang diperoleh dengan membandingkan penjualan dengan total aktiva. Dimana semakin tinggi perputaran aktiva maka semakin tinggi rentabilitas ekonomis.

Berdasarkan faktor yang mempengaruhi rentabilitas ekonomis, maka dapat diketahui perkalian antara suatu rasio keuangan dengan rasio keuangan lainnya yang membentuk rasio rentabilitas ekonomis, yaitu:

RE = Profit Margin x Turn Over of Operating asset Net Operating Income Net sales

= x

Net Sales Operating Asset Net Operating Income

=

Berdasarkan pendapat para ahli yang telah diuraikan maka rentabilitas ekonomis dapat diformulasikan sebagai berikut :

Laba sebelum bunga dan pajak

RE = x 100%

Total Aktiva

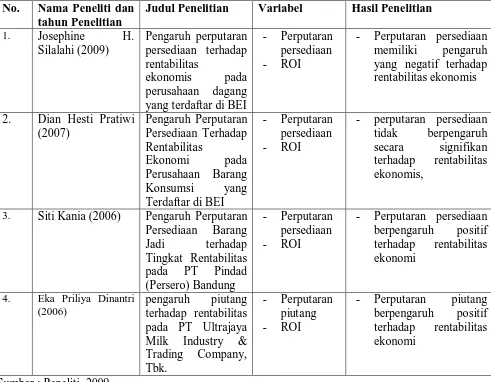

B.Tinjauan Penelitian Terdahulu

Tabel 2.1

Tabel penelitian Terdahulu

No. Nama Peneliti dan tahun Penelitian

Judul Penelitian Variabel Hasil Penelitian

1. Josephine H.

Silalahi (2009) Pengaruh perputaran persediaan terhadap rentabilitas ekonomis pada perusahaan dagang yang terdaftar di BEI

- Perputaran persediaan - ROI

- Perputaran persediaan memiliki pengaruh yang negatif terhadap rentabilitas ekonomis

2. Dian Hesti Pratiwi (2007) Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomi pada Perusahaan Barang Konsumsi yang Terdaftar di BEI

- Perputaran persediaan - ROI

- perputaran persediaan tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis,

3. Siti Kania (2006) Pengaruh Perputaran Persediaan Barang Jadi terhadap Tingkat Rentabilitas

pada PT Pindad (Persero) Bandung

- Perputaran persediaan - ROI

- Perputaran persediaan berpengaruh positif terhadap rentabilitas ekonomi

4. Eka Priliya Dinantri (2006)

pengaruh piutang terhadap rentabilitas pada PT Ultrajaya Milk Industry & Trading Company, Tbk.

- Perputaran piutang - ROI

- Perputaran piutang berpengaruh positif terhadap rentabilitas ekonomi

1. Josephine H. Silalahi (2009)

Judul penelitian “Pengaruh perputaran persediaan terhadap rentabilitas ekonomis pada perusahaan dagang yang terdaftar di BEI”. Penelitian ini menggunakan perputaran persediaan sebagai variabel independen dan menggunakan ROI sebagai variabel dependen. Penelitian ini dilakukan dengan menggunakan data laporan keuangan perusahaan tahun 2005-2007. Hasil dari penelitian ini menyatakan bahwa terdapat pengaruh negatif perputaran persediaan terhadap rentabilitas ekonomis.

2. Dian Hesti Pratiwi (2007)

Judul penelitian ”Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomi pada Perusahaan Barang Konsumsi yang Terdaftar di BEI”. Penelitian ini menggunakan perputaran persediaan sebagai variabel independen dan menggunakan ROI sebagai variabel dependen. Penelitian ini dilakukan dengan menggunakan data laporan keuangan perusahaan tahun 2004-2005. Hasil dari penelitian ini menyatakan bahwa perputaran persediaan tidak memiliki pengaruh yang signifikan pada perusahaan barang konsumsi yang terdaftar di BEI.

3. Siti Kania (2006)

menggunakan data laporan keuangan perusahaan tahun 1997-2004. Hasil dari penelitian ini menyatakan bahwa terdapat pengaruh positif perputaran persediaan barang jadi terhadap rentabilitas ekonomis.

4. Eka Priliya Dinantri (2006)

Judu l penelitian “pengaruh piutang terhadap rentabilitas pada PT Ultrajaya Milk Industry & Trading Company, Tbk.” Penelitian ini menggnakan Return On Euity (ROE) dalam mengukur rentabilitas. Dari penelitian ini dapat diketahui

bahwa pengaruh piutang terhadap profitabilitas memiliki pengaruh yang bernilai positif, searah dan sangat kuat.

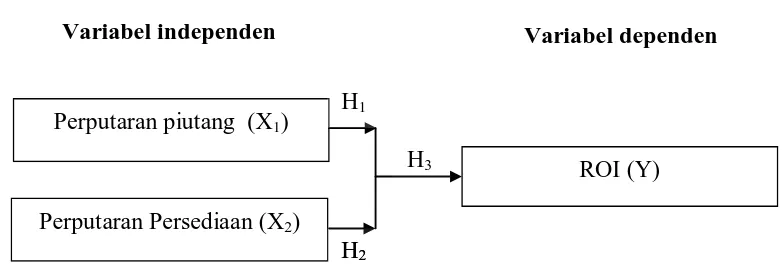

C.Kerangka konseptual

[image:31.595.115.506.548.685.2]Berdasarkan penjelasan diatas maka pengaruh perputaran persediaan terhadap rentabilitas ekonomis dapat digambarkan dalam kerangka sebagai berikut:

Gambar 2.1 Kerangka konseptual

ROI (Y) Perputaran piutang (X1)

Perputaran Persediaan (X2)

Variabel independen Variabel dependen

H1

H2 H2

Menurut Syamsuddin (2000:49), semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang tertanam pada piutang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang tertanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah berarti piutang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai. Dengan demikian, semakin meningkat perputaran piutang semakin besar pula kemampuan perusahaan dalam menghasilkan laba.

Menurut Riyanto (2008:69), adanya investasi yang terlalu besar dalam persediaan dibandingkan dengan kebutuhan akan memperbesar beban bunga, biaya penyimpanan dan biaya pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga semua ini akan memperkecil keuntungan perusahaan. Demikian sebaliknya, investasi yang terlalu kecil dalam persediaan akan mempunyai efek menekan keuntungan karena kekurangan material maka perusahaan tidak dapat bekerja dengan luas produksi yang optimal.

Menurut Syamsuddin (2000:48), semakin tinggi perputaran persediaan maka semakin efisien perusahaan dalam melakukan operasinya. Hal ini berarti semakin besar kemampuan perusahaan menghasilkan laba.

maksimal, dimana ROI (Return On Investment) sebagai alat ukur dari rentabilitas ekonomis.

Berdasarkan penjelasan diatas diketahui bahwa perputaran persediaan memiliki pengaruh dengan rentabilitas ekonomis, yang artinya semakin besar perputaran persediaan maka kemampuan perusahaan menghasilkan laba juga akan semakin meningkat, sementara perputaran piutang juga memiliki pengaruh terhadap rentabilitas ekonomis.

D.Hipotesis Penelitian

Hipotesis menurut Erlina (2007:41), ”Menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris”. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ingin dicapai adalah sebagai berikut:

H1 : perputaran piutang secara parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

H2 : perputaran persediaan secar parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

BAB III

METODE PENELITIAN

A.Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30), “Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian ini menguji pengaruh perputaran persediaan terhadap rentabilitas ekonomis.

B.Populasi dan Sampel Penelitian

Menurut Sugiyono (2005:72), ”Populasi adalah wilayah generalisasi yang terdiri atas : objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2007, terdapat 152 perusahaan setiap tahunnya.

Adapun yang menjadi kriteria sampel yang digunakan, antara lain:

1. perusahaan tersebut adalah perusahaan yang bergerak pada bidang manufaktur dan terdaftar di BEI tahun 2006-2007.

2. perusahaan-perusahaan tersebut memperoleh laba pada tahun 2006–2007. 3. perusahaan tersebut memiliki laporan keuangan yang lengkap dan diaudit

selama tahun 2006-2007.

4. perusahaan tersebut tercatat pada Indonesian Capital Market Directory (ICMD) 2008.

5. Perusahaan tersebut memiliki data tentang piutang dan persediaan yang lengkap dari tahun 2006-2007.

berdasarkan kriteria tersebut diperoleh sampel sebanyak 104 perusahaan yang dapat dilihat pada lampiran i.

C.Jenis Data

Data dalam penelitian ini menggunakan data sekunder. Menurut Umar (2003:60), ”data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data tersebut diperoleh dari Indonesian Capital Market Directory (ICMD) 2008 Data yang diambil adalah

data laporan laba rugi dan neraca perusahaan pada tahun 2006-2007.

D.Teknik Pengumpulan Data

Pada penelitian ini, Pengumpulan data dilakukan dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yaitu melalui buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder diperoleh dari media internet dengan cara mendownload melalui situs dibutuhkan dalam penelitian ini.

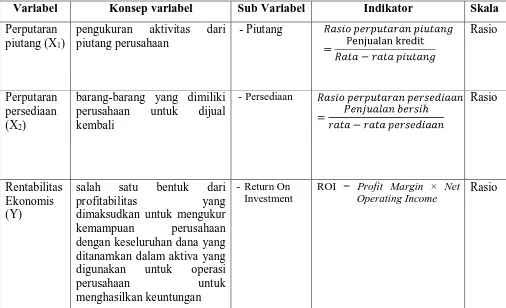

E.Definisi operasional dan Pengukuran Variabel

1. Definisi Operasional

Tabel 3.1 Definisi Operasional

Variabel Konsep variabel Sub Variabel Indikator Skala

Perputaran piutang (X1)

pengukuran aktivitas dari piutang perusahaan

-Piutang Rasio

Perputaran persediaan (X2)

barang-barang yang dimiliki perusahaan untuk dijual kembali

-Persediaan Rasio

Rentabilitas Ekonomis (Y)

salah satu bentuk dari

profitabilitas yang dimaksudkan untuk mengukur

kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi

perusahaan untuk menghasilkan keuntungan

- Return On Investment

ROI = Profit Margin × Net Operating Income

Rasio

Sumber: peneliti, 2009

1. Perputaran piutang (variabel X1)

Perputaran piutang merupakan ratio antara penjualan kredit terhadap rata-rata piutang. Pengukuran terhadap variabel perputaran piutang dapat dilakukan dengan cara sebagai berikut :

2. Perputaran persediaan (variabel X2)

Perputaran persediaan merupakan rasio antara penjualan bersih terhadap rata-rata persediaan. Pengukuran terhadap variabel perputaran persediaan dapat dilakukan dengan cara sebagai berikut :

Rata-rata persediaan dihitung dengan cara menjumlahkan persediaan awal dan persediaan akhir kemudiaan dibagi dua.

3. Rentabilitas Ekonomis (variabel Y)

Rentabilitas ekonomis yang diukur melalui Return On Investment (ROI) menunjukkan perkalian antara Profit Margin dengan Net Operating Income. Pengukuran terhadap Return On Investment (ROI) dapat dilakukan dengan cara sebagai berikut :

ROI = Profit Margin × Net Operating Income

2. Pengukuran Variabel Penelitian

Variabel penelitian yang digunakan adalah: a. Variabel Independen (bebas)

b. Variabel dependen (terikat)

Variabel dependen menurut Sugiyono (2005:33) adalah “variabel yang dipengaruhi atau terikat oleh variabel independen”. Variabel dependen dalam penelitian ini adalah rentabilitas ekonomi yang diukur melalui Return On Investment (ROI).

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini model analisis regresi berganda dengan menggunakan bantuan software SPSS for windows v.16. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi tersebut meliputi:

a. uji normalitas data

Menurut Priyatno (2008:28), “uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak.” Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan uji kolmogorov-smirnov dan desain grafik. Menurut Priyatno (2008:28) pedoman

pengambilan keputusan untuk data yang mendekati atau telah terdistribusi secara normal antara lain:

2) apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

b. uji multikolinearitas

Menurut Priyatno (2008:31), “uji ini digunakan untuk mengetahui ada tidaknya penyimpangan asumsi klasik multikolinaertas, yaitu adanya hubungan linear antar variabel independen dalam model regresi.”. Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Pengujian multikolinearitas dilakukan dengan melihat VIF antar variabel independen dan nilai tolerance. Menurut ghozali (2005), pada umumnya jika VIF lebih besar dari 10, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya.

c. uji autokorelasi

Menurut Priyatno (2008:47), “uji ini digunakan untuk mengetahui ada atau tidaknya penyimpangan autokorelasi, yaitu korelasi yang terjadi antar residual pada satu pengamatan dengan pengamatan yang lain pada model regresi.” Metode regresi yang baik tidak terdapat autokorelasi. Pengujian ini menggunakan uji Durbin Watson. Menurut Sunyoto (2009:91), Pengambilan keputusan ada

1) angka D-W dibawah -2 berarti ada autokorelasi positif

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

d. uji heterokedastisitas

Menurut Priyatno (2008:41), “uji ini digunakan untuk mengetahui ada tidaknya penyimpangan heterokedastisitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.” Model regresi yang baik adalah terjadi homokedatisitas. Deteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada gambar scatterplot. Jika membentuk pola tertentu maka telah terjadi gejala heterokedastisitas.

2. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linear berganda untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Model regresi yang digunakan, yaitu :

Dimana :

Y = Return On Investment (ROI) a = Konstanta

b1,b2, = Koefisien regresi e = Variabel pengganggu

Hipotesis dalam penelitian ini diuji dengan menggunakan t-test dan F-test a. uji signifikansi parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut:

H0 diterima dan H1 ditolak jika thitung < ttabel untuk α = 5 % H1 diterima dan H0 ditolak jika thitung > ttabeluntuk α = 5 % b. uji signifikansi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan Fhitung dengan Ftabel dengan ketentuan sebagai berikut:

H0 diterima dan H1 ditolak jika Fhitung < Ftabel untuk α = 5 % H1 diterima dan H0 ditolak jika Fhitung > Ftabeluntuk α = 5 %

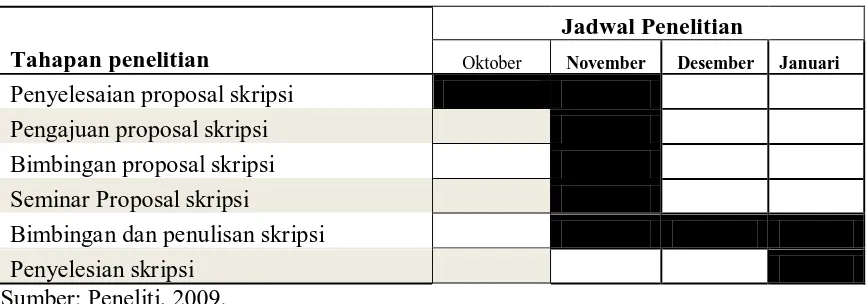

G. Jadwal Penelitian

Tabel 3.2

Jadwal penelitian

Tahapan penelitian

Jadwal Penelitian

Oktober November Desember Januari

Penyelesaian proposal skripsi

Pengajuan proposal skripsi

Bimbingan proposal skripsi

Seminar Proposal skripsi

Bimbingan dan penulisan skripsi

Penyelesian skripsi

Sumber: Peneliti, 2009.

Keterangan dari tabel jadwal penelitian:

1. Proposal skripsi dibuat dari tanggal 20 Oktober 2009 – 7 November 2009 2. Proposal skripsi diajukan tanggal 9 November 2009

3. Bimbingan proposal skripsi tanggal 18 November 2009 4. Seminar proposal skripsi tanggal 25 November 2009.

BAB IV

HASIL PENELITIAN

A. Hasil Penelitian

1. Data Penelitian

Adapun yang menjadi sampel dalam penelitian ini adalah perusahaan-perusahaan yang bergerak dalam bidang manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Daftar emiten yang telah ditentukan ada sebanyak 104 perusahaan yang dapat dilihat pada lampiran ii.

2. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Tabel 4.1

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. variabel ROI (Y) memiliki sampel (N) sebanyak 208, dengan nilai minimum (terkecil) 0,11, nilai maksimum (terbesar) 37,22, dan mean (nilai rata-rata 6,2447. Standar deviation (simpangan baku) variabel ini adalah 6,37998. b. variabel perputaran piutang (X1) memiliki sampel (N) sebanyak 208, dengan

nilai minimum (terkecil) 0,29, nilai maksimum (terbesar) 362,41, dan mean (nilai rata-rata) 12,4783. Standar deviation (simpangan baku) variabel ini adalah 31,74572.

c. variabel perputaran persediaan (X2) memiliki sampel (N) sebanyak 208, dengan nilai minimum (terkecil) 0,16, nilai maksimum (terbesar) 591,47, dan mean (nilai rata-rata) 11,2218. Standar deviation (simpangan baku) variabel

ini adalah 41,47137

d. Jumlah sampel yang ada sebanyak 208, dimana setahunnya 104.

3. Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan modal regresi linear berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/ BLUE). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

a. berdistribusi normal.

c. non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d. homokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

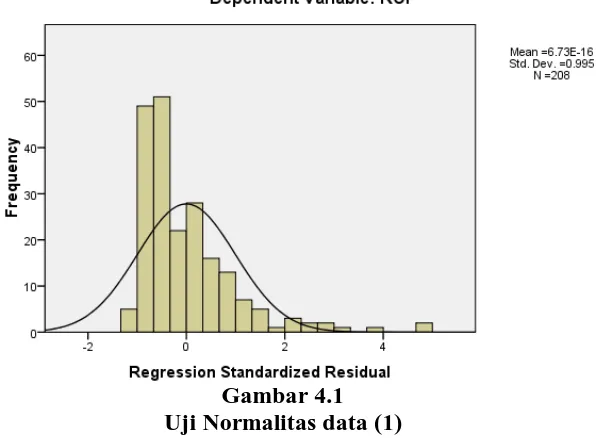

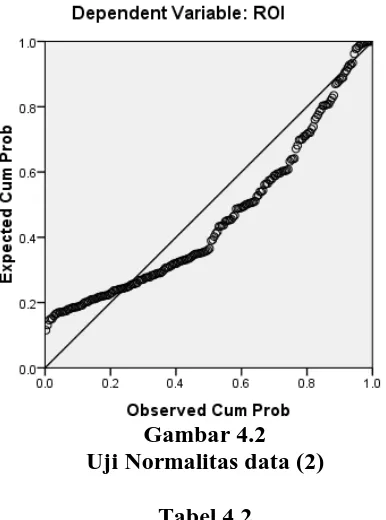

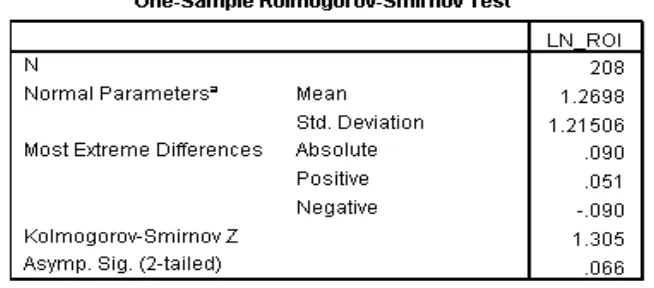

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak, Santoso (2002:34) memberikan pedoman pengambilan keputusan untuk data yang mendekati atau telah terdistribusi secara normal.

1) apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data normal,

2) apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

[image:46.595.177.475.538.757.2]Hasil uji normalitas dengan menggunakan model Kolmogorov –Smirnov, grafik histogram dan normal probability plot adalah seperti yang ditampilkan berikut ini:

Gambar 4.2 Uji Normalitas data (2)

Tabel 4.2

Uji Normalitas data (3)

Sumber: output SPSS, diolah Peneliti,2009

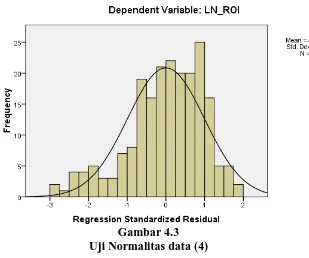

[image:47.595.216.409.138.398.2]1) lakukan transformasi data ke bentuk lainnya, 2) lakukan trimming, yaitu membuang data outlier,

3) lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln) yaitu dari persamaan ROI = f (Perputaran piutang, Perputaran persediaan) menjadi LN_ROI = f (LN_Perputaran piutang, LN_Perputaran persediaan). Setelah itu, data diuji ulang berdasarkan asumsi normalitas.

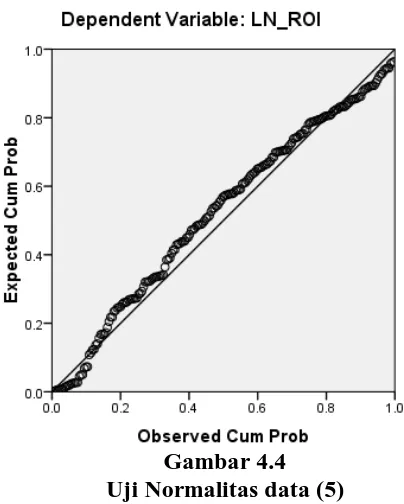

Hasil uji normalitas setelah dilakuk an transformasi data yang tidak normal tersebut dapat dilihat pada grafik histogram, normal probability plot, dan tabel Kolmogorov-Smirnov Test berikut ini:

[image:48.595.170.479.495.753.2]Gambar 4.4 Uji Normalitas data (5)

Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

[image:49.595.206.408.138.390.2]Tabel 4.3

Uji Normalitas data (6)

Sumber: Output SPSS, diolah peneliti,2009

Bila nilai signifikan < 0.05 berarti distribusi data tidak normal. Sebaliknya bila nilai signifikan > 0.05 berarti distribusi data normal.

b.Uji multikolinearitas

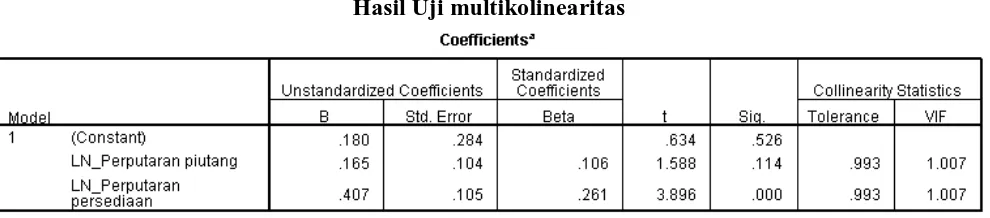

Untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari:

1) nilai tolerance dan lawannya, 2) variance Inflation Factor (VIF)

[image:51.595.76.571.365.474.2]Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah dengan VIF >10 (Ghozali, 2005).

Tabel 4.4

Hasil Uji multikolinearitas

Sumber: Output SPSS, diolah Peneliti,2009

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada perode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah

dalam autokorelasi diantaranya adalah dengan uji Durbin-Watson. Namun secara umum dapat diambil patokan sebagai berikut:

1) Angka D-W dibawah -2 berarti ada autokorelasi positif

2) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 3) Angka D-W di atas +2 berarti ada autokorelasi negatif

Tabel 4.5

Hasil Uji Autokorelasi

Sumber: Output SPSS, diolah peneliti,2009

d. Uji Heterokedastisitas

Ghozali (2005:105) menyatakan, “uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari satu pengamatan ke pangamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas”. Model regresi yang baik adalah tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

Cara mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusan menurut Ghozali (2005:105) adalah sebagai berikut:

1) jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengidikasikan telah terjadi heterokedastisitas.

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Gambar 4.5

Hasil Uji Heterokedastisitas

Sumber: Output SPSS, diolah peneliti,2009

[image:54.595.147.479.106.349.2]4. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regersi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

Adapun hasil pengolahan data dengan analisis regresi adalah sebagai berikut:

Tabel 4.6 Koefisien Regresi

Sumber: Output SPSS, diolah peneliti, 2009

Berdasarkan tabel koefisien regresi diatas, pada kolom unstandardized coefficients bagian B diperoleh model persamaan regresi linear berganda sebagai

berikut:

Y = 0,180 + 0,165 (X1) + 0,407 (X2) + e Dimana:

Y = Return On Investment (ROI) X1 = Perputaran piutang

X2 = Perputaran persediaan

[image:55.595.83.553.331.450.2]Pada unstandardized coefficients, diperoleh nilai a, b1, b2, sebagai berikut: • nilai B Constant (a) = 0,180 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu perputaran piutang dan perputaran persediaan, maka perubahan nilai rentabilitas ekonomis yang dilihat dari nilai Y tetap sebesar 0,180.

• nilai b1 = 0,165 = perputaran piutang

Koefisien regresi ini menunjukkan bahwa setiap kenaikan perputaran piutang sebesar 1 satuan, maka perubahan rentabilitas ekonomis yang dilihat dari nilai Y akan bertambah sebesar 0,165 dengan asumsi variabel lain dianggap tetap. • nilai b2 = 0,407 = perputaran persediaan

5. Pengujian Hipotesis

[image:57.595.107.529.248.351.2]Untuk menguji hipotesis, peneliti menggunakan analisis regresi linear berganda. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil sebagai berikut :

Tabel 4.7

Sumber: Output SPSS, diolah peneliti, 2009

Pada model summary di atas, dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R sebesar 0,290 menunjukkan bahwa korelasi atau hubungan antara rentabilitas ekonomis (variabel dependen) dengan perputaran piutang dan perputaran persediaan (variabel independen) mempunyai hubungan yang kecil atau tidak erat yaitu sebesar 29 %. Jika angka R berada diantara 0,2 dan 0,4 maka hubungan antar variabel independen dengan variabel dependennya kecil atau tidak erat.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan:

a. uji t (t-test)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu).

Dalam uji t digunakan hipotesis sebagai berikut:

H0:b1,b2 = 0, artinya perputaran piutang dan perputaran persediaan secara parsial tidak mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

H1:b1,b2 ≠ 0, artinya perputaran piutang dan perputaran persediaan secara parsial mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

Kriteria:

[image:58.595.87.550.590.700.2]H0 diterima dan H1 ditolak jika thitung < ttabeluntuk α = 5 % H1 diterima dan H0 ditolak jika thitung > ttabel untuk α = 5 %

Tabel 4.8 Uji Statistik t

Sumber: Output SPSS, diolah peneliti, 2009

Berdasarkan hasil pengujian statistik t pada tabel 4.8 dapat dijelaskan sebagai berikut:

1) Pengaruh perputaran piutang terhadap rentabilitas ekonomis

• Nilai signifikansi = 0,114 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari (>) 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu perputaran piutang secara parsial tidak berpengaruh signifikan terhadap rentabilitas ekonomis pada tingkat kepercayaan 95 %.

• Variabel pengaruh perputaran piutang memiliki thitung 1,588 dengan nilai signifikansi 0,114 (> 0,05). Dengan menggunakan tabel t, diperoleh ttabel sebesar 1,971. Hal ini menunjukkan thitung < ttabel (1,588 < 1,971), yang berarti bahwa H0 diterima dan H1 ditolak artinya perputaran piutang secara parsial tidak mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

2) Pengaruh perputaran persediaan terhadap rentabilitas ekonomis

• Nilai signifikansi = 0,00 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih kecil dari (<) 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara thitung dengan ttabel yaitu perputaran persediaan secara parsial berpengaruh signifikan terhadap rentabilitas ekonomis pada tingkat kepercayaan 95 %.

ttabel sebesar 1,971. Hal ini menunjukkan thitung > t tabel (3,896 > 1,971), yang berarti bahwa H1 diterima dan H0 ditolak artinya perputaran persediaan secara parsial mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

b. Uji F (ANOVA)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Dalam uji F digunakan hipotesis sebagai berikut:

H0: b1,b2 = 0, artinya perputaran piutang dan perputaran persediaan secara simultan tidak mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

H1: b1,b2 ≠ 0, artinya perputaran piutang dan perputaran persediaan secara simultan mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

Kriteria:

H0 diterima dan H1 ditolak jika Fhitung < Ftabeluntuk α = 5 % H1 diterima dan H0 ditolak jika Fhitung > Ftabel untuk α = 5 %

Tabel 4.9 Hasil Uji F

Sumber: Output SPSS, diolah peneliti, 2009

Hasil uji F yang ditampilkan dalam tabel 4.9 menunjukkan bahwa nilai Fhitung adalah 9,427 dengan tingkat signifikansi 0,00 (< 0,05). Dengan mengunakan tabel F diperoleh nilai Ftabel sebesar 3,039. Hal ini menunjukkan bahwa nilai Fhitung > Ftabel yang berarti bahwa H1 diterima dan H0 ditolak, artinya variabel bebas perputaran piutang dan perputaran persediaan secara simultan berpengaruh secara signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Pembahasan Hasil Penelitian

yang berarti bahwa korelasi atau hubungan antar variabel rentabilitas ekonomis dengan varibel independennya yaitu perputaran piutang dan perputaran persediaan adalah hubungan yang positif. Hal tersebut menunjukkan apabila nilai perputaran piutang dan perputaran persediaan mengalami peningkatan maka nilai rentabilitas ekonomis akan mengalami sedikit peningkatan. Begitu juga sebaliknya, jika perputaran piutang dan perputaran persediaan mengalami penurunan maka nilai rentabilitas ekonomis akan mengalami sedikit penurunan.

Sementara hasil analisis koefisien determinasi (Adjusted R square) dengan nilai 0.075 yang berarti 7,5% variasi dari rentabilitas ekonomis dijelaskan oleh variasi dari variabel independen yaiu perputaran piutang dan perputaran persediaan, sedangkan sisanya 92,5% dijelaskan oleh variasi atau faktor lainnya, seperti jumlah kas, jumlah hutang, aktiva tetap, dan lain-lain. Maka dalam hal ini dapat dikatakan bahwa perputaran piutang dan perputaran persediaan hanya memberi pengaruh yang kecil terhadap rentabilitas ekonomis.

Berdasarkan hasil analisis regresi maka diketahui bahwa koefisien regresi sebesar 0,165 untuk perputaran piutang dan 0,407 untuk perputaran persediaan dan konstanta sebesar 0,180. Dengan demikian persamaan regresi yang mencerminkan bentuk hubungan kedua variabel tersebut adalah Y = 0,180 +

variabel Y (rentabilitas ekonomis) sebesar 0,407, Sedangkan nilai sebesar 0,180 mencerminkan konstanta yang berarti jika nilai perputaran piutang dan perputaran persediaan (variabel X) ada pada nilai nol (X=0) maka nilai rentabilitas ekonomis (variabel Y) adalah sebesar 0,180.

Perputaran piutang secara parsial tidak memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, hal ini dapat dilihat dari hasil pengujian yang menunjukkan bahwa thitung < ttabel (1,588 < 1,971), yang berarti bahwa H0 diterima dan H1 ditolak artinya perputaran piutang secara parsial tidak mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

Perputaran persediaan secara parsial memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, hal ini dapat dilihat dari hasil pengujian yang menunjukkan bahwa thitung > ttabel (3,896 > 1,971), yang berarti bahwa H1 diterima dan H0 ditolak artinya perputaran persediaan secara parsial mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

Penelitian ini menguji apakah perputaran piutang dan perputaran persediaan memiliki pengaruh terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI. Penelitian ini menggunakan sampel 104 perusahaan yang telah memenuhi kriteria selama periode 2006-2007.

Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Perputaran piutang secara parsial tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI pada tingkat kepercayaan 95 %. Hal ini dapat dilihat dari hasil pengujian yang menunjukkan bahwa thitung < ttabel (1,588 < 1,971). Perputaran piutang memiliki koefisien regresi bertanda positif sebesar 0,165, artinya apabila terjadi perubahan variabel perputaran piutang sebesar 1 satuan akan menaikkan ROI sebesar 0,165.

terjadi perubahan variabel perputaran persediaan sebesar 1 satuan akan menaikkan ROI sebesar 0,407.

3. Perputaran piutang dan perputaran persediaan secara simultan memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI pada tingkat kepercayaan 95 %. Hal ini dapat dilihat dari hasil pengujian yang menunjukkan bahwa thitung > ttabel (9,427 > 3,039).

B. Keterbatasan Penelitian

Dalam penelitian ini memiliki beberapa keterbatasan, keterbatasan tersebut antara lain:

1. Sampel yang digunakan dalam penelitian ini hanya menganalisis perusahaan-perusahaan yang bergerak dalam bidang manufaktur yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel yang memenuhi kriteria sebanyak 104 perusahaan.

2. Peneliti hanya menggunakan jumlah perputaran piutang dan jumlah perputaran persediaan dalam mengukur pengaruh variabel terhadap rentabilitas ekonomis sementara masih banyak faktor-faktor dan rasio keuangan lain yang dapat dipakai untuk mengetahui pengaruh variabel terhadap rentabilitas ekonomis, seperti modal kerja, investasi aktiva tetap, strategi pemasaran dan lain-lain. 3. Peneliti hanya melakukan penelitian dalam jangka waktu 2 tahun, yaitu dari

C. Saran

Beberapa saran yang dikemukakan peneliti berkaitan dengan hasil penelitian adalah:

1. Bagi pihak manajemen perusahaan disarankan untuk memperhatikan perputaran piutang agar perputaran piutang tersedia dalam keadaan cukup sehingga perusahaan dapat beroperasi sefisien mungkin, sehingga perusahaan dapat meningkatkan rentabilitas ekonomis.

2. Bagi pihak manajemen perusahaan disarankan untuk memperhatikan perputaran persediaan karena perputaran persediaan akan mempengaruhi rentabilitas ekonomis perusahaan.

DAFTAR PUSTAKA

Erlina, 2008. Metodologi Penelitian Bisnis: untuk akuntansi dan manajemen, edisi kedua, USU press, Medan.

Dinantri, Eka Priliya, 2006. “Pengaruh piutang terhadap rentabilitas pada PT Ultrajaya Milk Industry & Trading Company, Tbk.”, Skripsi Akuntansi.

Djarwanto, 2004. Pokok-pokok Analisis Laporan Keuangan, edisi kedua, Gadjah Mada, BPFE, Yogyakarta.

Ghozali, Imam, 2005. Aplikasi analisis multivariat dengan program SPSS, edisi ketiga, badan Penerbit Universitas Diponegoro, Semarang.

Gitosudarmo, Indriyo, 2001. Manajemen Keuangan (Edisi ke 3), cetakan ke 2, BPFE, Yogyakarta.

Hadi, Syamsul, 2006. Metode Penelitian Kuantitatif untuk akuntansi dan keuangan, penerbit EKONISIA, Fakultas Ekonomi UII, Yogyakarta.

Ikatan Akuntan Indonesia, 2009. Standar Akuntansi Keuangan (per 1 September 2009), Salemba Empat, Jakarta.

Jogiyanto, 2004.Metodologi Penelitian Bisnis (Edisi 2004/2005) Cetakan Pertama, BPFE, Yogyakarta.

Jurusan Akuntansi Fakultas Ekonomi USU, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Kania, Siti, 2006. “Pengaruh tingkat perputaran persediaan barang jadi terhadap tingkat rentabilitas pada PT Pindad (Persero) Bandung”, (Jurnal online) Munawir, S. 2002. Analisa Laporan Keuangan. edisi keempat. Cetakan ketiga

belas, Liberty, Yogyakarta.

Nugroho, Bhuono Agung, 2005. Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, penerbit ANDI, Yogyakarta.

Pratiwi, Dian Hesti, 2007.”pengaruh perputaran persediaan terhadap rentabilitas ekonomis pada perusahaan barang konsumsi yang terdaftar di BEI”, Skripsi Akuntansi UPI, Jakarta.

Riyanto, Bambang, 2008. Dasar-dasar Pembelanjaan Perusahaan, edisi ketiga, Gadjah Mada, BPFE, Yogyakarta.

Santoso, Singgih, 2002. Buku latihan SPSS Statistik Parametrik, edisi pertama, PT Elex Media Computindo, Jakarta.

Soemarso, 2002. Akuntansi Suatu Pengatar, edisi pertama, Selemba Empat, Jakarta.

Sugiyono, 2005. Metode Penelitian Bisnis, cetakan kedelapan, CV Alfabeta, Bandung.

Sundjaya, Ridwan S, Inge barlian, 2007. Manajemen Keuangan, edisi keenam, PT Prenhallindo, Jakarta.

Sunyoto, Danang, 2009. Analisis Regresi dan Uji Hipotesis,edisi pertama, Media Pressindo, Yogyakarta.

Syamsuddin, Lukman, 2002. Mengenal Aspek-Aspek Keuangan, Penerbit Bumi Aksara, Jakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, edisi pertama Ghalia Indonesia, Jakarta.

Wild, John J, K.R. Subramayam, Robert F. Halsey, 2005. Financial Statement Analysis, Analisis Laporan Keuangan, buku satu, edisi 8, alih bahasa oleh Yanivi S. Bachtiar dan S. Nurwahyu Harahap, PT Salemba Empat, Jakarta

Website:

Lampiran i Daftar Sampel perusahaan

No. Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4 5

1 PT Ades Waters Indonesia Tbk. √ x √ √ √ bukan sampel

2 PT Tiga Pilar Sejahtera Food Tbk. √ √ √ √ √ sampel 1

3 PT Aqua Golden Mississippi Tbk. √ √ √ √ √ sampel 2

4 PT Cahaya Kalbar Tbk. √ √ √ √ √ sampel 3

5 PT Davomas Abadi Tbk. √ √ √ √ √ sampel 4

6 PT Delta Djakarta Tbk. √ √ √ √ √ sampel 5

7 PT Fast Food Indonesia Tbk. √ √ √ √ √ sampel 6

8 PT Indofood Sukses Makmur Tbk. √ √ √ √ √ sampel 7

9 PT Multi Bintang Indonesia Tbk. √ √ √ √ √ sampel 8

10 PT Mayora Indah Tbk. √ √ √ √ √ sampel 9

11 PT Prasidha Aneka Niaga Tbk. √ x √ √ √ bukan sampel

12 PT Pioneerindo Gourmet International Tbk. √ x √ √ √ bukan sampel

13 PT Sierad Produce Tbk. √ √ √ √ √ sampel 10

14 PT Sekar Bumi Tbk. √ x √ √ √ bukan sampel

15 PT Sekar Laut Tbk. √ √ √ √ √ sampel 11

16 PT SMART Tbk. √ √ √ √ √ sampel 12

17 PT Siantar Top Tbk. √ √ √ √ √ sampel 13

18 PT Tunas Baru Lampung Tbk. √ √ √ √ √ sampel 14

19 PT Ultra Jaya Milk Tbk. √ √ √ √ √ sampel 15

20 PT BAT Indonesia Tbk. √ x √ √ √ bukan sampel

21 PT Gudang Garam Tbk. √ √ √ √ √ sampel 16

22 PT HM Sampoerna Tbk. √ √ √ √ √ sampel 17

23 PT Bentoel International Investama Tbk. √ √ √ √ √ sampel 18 24 PT Argo Pantes Tbk. √ x √ √ √ bukan sampel 25 PT Century Textile Industry (CENTEX) Tbk. √ x √ √ √ bukan sampel 26 PT Eratex Djaja Tbk. √ x √ √ √ bukan sampel 27 PT Panasia Indosyntec Tbk. √ √ √ √ √ sampel 19 28 PT Panasia Filament Inti Tbk. √ x √ √ √ bukan sampel

29 PT Roda Vivatex Tbk. √ √ √ √ √ sampel 20

30 PT Sunson Textile Manufacture Tbk. √ x √ √ √ bukan sampel 31 PT Textile Manufacturing Company Jaya Tbk. √ x √ √ √ bukan sampel

32 PT TIFICO Tbk. √ x √ √ √ bukan sampel

33 PT Unitex Tbk. √ x √ √ √ bukan sampel

35 PT Primarindo Asia Infrastructure Tbk. √ √ √ √ √ sampel 22 36 PT Delta Dunia Petroindo Tbk √ √ √ √ √ sampel 23 37 PT Ever Shine Textile Industry Tbk. √ x √ √ √ bukan sampel 38 PT Fortune Mate Indonesia Tbk. √ √ √ √ x bukan sampel 39 PT Indorama Syntetics Tbk. √ √ √ √ √ sampel 24 40 PT Karwell Indonesia Tbk. √ x √ √ √ bukan sampel 41 PT Hanson International Tbk. √ x √ √ √ bukan sampel 42 PT Apac Citra Centertex Tbk. √ x √ √ √ bukan sampel 43 PT Pan Brothers Tex Tbk. √ √ √ √ x bukan sampel 44 PT Ricky Putra Globalindo Tbk. √ √ √ √ √ sampel 25 45 PT Surya Intrindo Makmur Tbk. √ x √ √ √ bukan sampel 46 PT Indo Acidatama Tbk. √ √ √ √ √ sampel 26 47 PT Barito Pacific Tbk. √ √ √ √ √ sampel 27 48 PT Daya Sakti Unggul Corporasion Tbk √ x √ √ √ bukan sampel 49 PT Surya Dumai Industri Tbk. √ x √ √ √ bukan sampel 50 PT Sumalindo Lestari Jaya Tbk. √ x √ √ √ bukan sampel 51 PT Tirta Mahakam Resources Tbk. √ √ √ √ √ sampel 28 52 PT Fajar Surya Wisesa Tbk. √ √ √ √ √ sampel 29 53 PT Indah Kiat Pulp & Paper Tbk. √ x √ √ √ bukan sampel 54 PT Toba Pulp Lestari Tbk. √ x √ √ √ bukan sampel 55 PT Surabaya Agung Industry Pulp & Kertas Tbk. √ √ √ √ √ sampel 30

56 PT Suparma Tbk. √ √ √ √ √ sampel 31

57 PT Pabrik Kertas Tjiwi Kimia Tbk. √ x √ √ √ bukan sampel 58 PT AKR Corporindo Tbk. √ √ √ √ √ sampel 32 59 PT Budi Acid Jaya Tbk. √ √ √ √ √ sampel 33 60 PT Colorpak Indonesia Tbk. √ √ √ √ √ sampel 34 61 PT Eterindo Wahanatama Tbk. √ √ √ √ √ sampel 35

62 PT Lautan Luas Tbk. √ √ √ √ √ sampel 36

74 PT Asiaplast Industries Tbk. √ x √ √ √ bukan sampel

75 PT Berlina Tbk. √ x √ √ √ bukan sampel

76 PT Dynaplast Tbk. √ x √ √ √ bukan sampel

77 PT Titan Kimia Nusantara Tbk. √ x √ √ √ bukan sampel 78 PT Kageo Igar Jaya Tbk. √