PENGUKURAN RISIKO OPERASIONAL DENGAN

PENDEKATAN PEAK OVER THRESHOLD –

GENERALIZED PARETO DISTRIBUTION

SKRIPSI

YENNY HERMIANA ALGA

090823049

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PENGUKURAN RISIKO OPERASIONAL DENGAN

PENDEKATAN PEAK OVER THRESHOLD –

GENERALIZED PARETO DISTRIBUTION

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

YENNY HERMIANA ALGA

090823049

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PENGUKURAN RISIKO OPERASIONAL

DENGAN PENDEKATAN PEAK OVER

THRESHOLD – GENERALIZED PARETO

DISTRIBUTION Kategori : SKRIPSI

Nama : YENNY HERMIANA ALGA Nomor Induk Mahasiswa : 090823049

Program Studi : SARJANA (S1) MATEMATIKA Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juni 2011

Komisi Pembimbing :

Pembimbing 2, Pembimbing 1,

Syahrial Lubis, S.Si, M.Si Dra. Mardiningsih, M.Si NIP.19630405198811201

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

PENGUKURAN RISIKO OPERASIONAL DENGAN

PENDEKATAN PEAK OVER THRESHOLD – GENERALIZED PARETO DISTRIBUTION

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yamg masing-masing disebutkan sumbernya.

Medan, Juni 2011

PENGHARGAAN

Puji dan syukur kehadirat Allah SWT yang telah memberikan penulis kekuatan dan semangat sehingga penyusunan Skripsi ini dapat diselesaikan dengan baik dan tepat waktu. Serta salawat dan salam kepada Rasulullah Muhammad SAW sebagai pemimpin umat yang telah meninggalkan pedoman yang mulia dalam bentuk Al-Qur’an dan sunnah beliau.

Selama proses penyusunan ini, telah banyak bantuan, nasehat, dan bimbingan yang penulis terima demi kelancaran skripsi ini. Dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya terutama kepada Ibunda tercinta Salmiah, S.Pd, Ayahanda tercinta Hasanuddin dan Kakanda tersayang Alfin Yuhami Alga serta Adinda Irfantri Alga yang telah memberikan dukungan sehingga skripsi ini selesai.

Selanjutnya penulis mengucapkan terima kasih kepada Bapak Dr. Sutarman, M.Sc selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, Bapak Prof. Dr. Tulus, M.Si dan Ibu Dra. Mardiningsih, M.Si selaku Ketua dan Sekretaris Departemen Matematika di FMIPA USU. Bapak Drs. Pangarapen Bangun, M.Si selaku Ketua Pelaksana Jurusan Program S1 Statistika Ekstensi. Ibu Dra. Mardiningsih, M.Si dan Bapak Syahrial Lubis, S.Si, M,Si selaku dosen Pembimbing I dan Pembimbing II yang telah bersedia memberikan arahan, bimbingan, dan petunjuk kepada penulis dalam menyelesaikan skripsi ini. Ibu Dra. Elly Rosmaini, M. Si dan Bapak Drs. Rosman Siregar, M. Si selaku Dosen Penguji I dan Penguji II pada ujian sarjana saya. Serta seluruh staff pengajar Matematika di FMIPA USU beserta pegawai dan teman-teman kuliah.

ABSTRAK

Risiko adalah potensi terjadinya bahaya akibat atau konsekuensi yang dapat terjadi pada sebuah proses yang sedang berlangsung atau kejadian yang akan datang. Managemen risiko adalah proses pengelolaan risiko yang mencakup identifikasi, evaluasi dan pengendalian risiko yang dapat mengancam kelangsungan aktivitas usaha. Risiko operasional sebagai salah satu elemen risiko sangat mempengaruhi kinerja perusahaan. Managemen risiko operasional melalui tiga tahapan penting dimulai dari identifikasi risiko, pengukuran risiko serta pengendalian risiko.

OPERATIONAL RISK MEASUREMENT WITH

APPROACH PEAK OVER THRESHOLD – GENERALIZED PARETO DISTRIBUTION

ABSTRACT

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Abstrak v

Abstract vi

Daftar Isi vii

Daftar Tabel ix

Daftar Gambar x

Bab 1 Pendahuluan 1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Tinjauan Pustaka 3

1.4 Tujuan Penelitian 5

1.5 Kontribusi Penelitian 5

1.6 Metode Penelitian 6

Bab 2 Landasan Teori 2.1 Definisi Risiko Operasional 7

2.2 Kejadian Risiko Operasional 8

2.3 Expected Loss dan Unexpected Loss 9

2.4 Kategori Kejadian Risiko Operasional 10

2.4.1 Risiko Proses Internal 11 2.4.2 Risiko Manusia 11

2.4.3 Risiko Sistem 12 2.4.4 Risiko Eksternal 13

2.4.5 Risiko Hukum 14 2.5 Pengukuran Risiko Operasional 14 2.5.1 Basic Indicator Approach (BIA) 14

2.6.1 Distribusi Frekuensi Kejadian Loss 22

2.6.1.1 Distribusi Poisson 23

2.6.2 Distribusi Severitas Kerugian Operasional 24

2.6.2.2 Distribusi Pareto 25

Bab 3 Pembahasan

3.1 Extreme Value Theory (EVT) 27

3.1.1 Block Maxima 27

3.1.2 Point Process 28

3.2 Penetapan Threshold 29

3.3 Estimasi Parameter Extreme Value Theory (EVT) – Generalized Pareto

Distribution 30

3.3.1 Moments 31

3.3.2 Estimasi Hiil 31

3.3.3 Probability Weighted Moments (PWM) 32

3.3.4 Maximum Likelihood 32

3.4 Distribusi Frekuensi Kejadian Loss 33

3.5 Advanced Measurement Approach (AMA) 35

Bab 4 Penutup

4.1 Kesimpulan 42

4.2 Saran 42

DAFTAR TABEL

DAFTAR GAMBAR

Halaman

Gambar 2.1 Distribusi Pareto 26

Gambar 3.1 Block Maxima 28

ABSTRAK

Risiko adalah potensi terjadinya bahaya akibat atau konsekuensi yang dapat terjadi pada sebuah proses yang sedang berlangsung atau kejadian yang akan datang. Managemen risiko adalah proses pengelolaan risiko yang mencakup identifikasi, evaluasi dan pengendalian risiko yang dapat mengancam kelangsungan aktivitas usaha. Risiko operasional sebagai salah satu elemen risiko sangat mempengaruhi kinerja perusahaan. Managemen risiko operasional melalui tiga tahapan penting dimulai dari identifikasi risiko, pengukuran risiko serta pengendalian risiko.

OPERATIONAL RISK MEASUREMENT WITH

APPROACH PEAK OVER THRESHOLD – GENERALIZED PARETO DISTRIBUTION

ABSTRACT

BAB 1

PENDAHULUAN

1.1Latar Belakang

Dunia perbankan sebagai institusi yang memiliki izin untuk melakukan banyak aktivitas seperti menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan (giro, tabungan, dan deposito) dan menyalurkan kepada masyarakat dalam bentuk kredit. Bank memiliki peluang yang sangat luas dalam memperoleh pendapatan (income/return). Dalam menjalankan aktivitas, untuk memperoleh pendapatan perbankan selalu dihadapkan pada risiko. Risiko adalah potensi terjadinya bahaya, akibat atau konsekuensi yang dapat terjadi pada sebuah proses yang sedang berlangsung atau kejadian yang akan datang. Dalam kesepakatan Basel manajemen risiko didefinisikan sebagai suatu metode logis dan sistematik dalam mengidentifikasi, mengkuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.

Sesuai dengan rekomendasi Basel Committe on Banking Suvervision (BCBS) yang tertuang dalam dokumen New Bassel Capital Accord 2001 (NBCA 2001) disebutkan bahwa perhitungan kecukupan modal bank mengalami penyempurnaan dengan mempertimbangkan lebih dalam perhitungan cadangan modal/pembebanan (charge) untuk meng-cover risiko kredit (credit risk), risiko pasar (market risk) dan risiko operasional (operational risk) dimana Basel Committe menetapkan target rasio modal minimum pencapaian sebesar 8%. Formula Kecukupan Pemenuhan Modal Minimum (KPMM) menurut NBCA 2001 tersebut adalah:

% 8 arg arg

arg + + ≥

=

e Ch Risk l Operationa e

Ch Risk Market e

Ch Risk Credit

Untuk dapat memenuhi persyaratan kecukupan pemenuhan modal minimum di atas, maka salah satu usaha yang dilakukan Bank adalah dengan meminimumkan cadangan modal untuk meng-cover risiko-risiko tersebut di atas dengan menerapkan manajemen risiko.

Salah satu risiko yang wajib dikelola bank adalah risiko operasional. Risiko Operasional adalah risiko kerugian yang timbul karena ketidakcukupan atau kegagalan proses internal, sumber daya manusia, dan sistem yang gagal atau dari peristiwa eksternal. Dewasa ini risiko operasional semakin diakui sebagai salah satu faktor kunci yang perlu dikelola dan dicermati oleh para pelaku usaha khususnya di bidang jasa keuangan (perbankan). Oleh karena itu, pemahaman mengenai konsep risiko operasional beserta pendekatan matematis dan probabilistik menjadi sangat penting dikuasai oleh para praktisi dunia usaha (terutama bankir) dan akademik. Permasalahannya yang timbul adalah bagaimana perusahaan dapat mengukur risiko operasional dan kemudian memitigasinya (Operational Value at Risk/ OpVar). Mitigasi adalah strategi penanganan risiko yang dimaksudkan untuk memperkecil dampak yang ditimbulkan dari risiko. OpVar adalah pengukuran berapa besar perusahaan dapat menyerap kerugian akibat suatu risiko operasional dengan derajat kepercayaan tertentu.

Metode perhitungan nilai risiko yang berkembang saat ini hanya dapat diaplikasikan pada industri perbankan, karena menggunakan parameter serta variabel gross income yang hanya sesuai dengan business line perbankan contohnya menggunakan pendekatan-pendekatan seperti Pendekatan Indikator Dasar (PID), pendekatan standar yang tidak dapat menggambarkan secara nyata potensi kerugian yang dialami suatu industri. Selain itu metode tersebut tidak dapat mengakomodasi nilai risiko pada kejadian ekstrim yang jarang terjadi namun memiliki dampak yang sangat besar bagi industri karena menggunakan fungsi distribusi normal.

mendapatkan persetujuan dari pengawas. Fungsi AMA adalah sebagai terstandardisasi dasar yang mengizinkan suatu bank untuk menggunakan model internal yang dimiliki. Dibandingkan dengan model standar, pendekatan AMA lebih menekankan pada analisis kerugian operasional. Karena itu, bagi perusahaan yang ingin menerapkan model AMA dalam pengukuran risiko operasional harus mempunyai database kerugian operasional sekurang-kurangnya dua hingga lima tahun ke belakang. Model ini juga mempunyai teknologi yang tinggi sehingga dapat menangkap, menyeleksi, dan melaporkan informasi risiko operasional.

Dalam penelitian ini, akan diperkenalkan suatu metode dalam perhitungan OpVar yaitu Extreme Value Theory (EVT)-Generalized Pareto Distribution. EVT menggunakan parameter ξ, ψ , μ, dan σ sebagai parameter bentuk, lokasi dan skala

sehingga langsung dapat dihitung nilai OpVar-nya. Selain itu metode ini menggunakan data kerugian yang pernah dialami atau potensi kerugian yang akan dialami sebagai variabel perhitungan sehingga nilai risiko yang didapat menggambarkan potensi kerugian yang dialami oleh industri. Kerugian maksimal ditentukan dengan mempergunakan besaran yang disebut threshold.

1.2Perumusan Masalah

Pada penelitian ini rumusan masalah yang dibahas adalah bagaimanakah bank mengukur potensi kerugian risiko operasional (OpVar) dengan menggunakan model Peak Over Threshold – Generalized Pareto Distribution.

1.3Tinjauan Pustaka

Metode pertama, PID adalah metode yang paling sederhana, menggunakan gross income rata-rata tahunan selama tiga tahun terakhir (Muslich, 2007).

Perhitungan VaR yang menggunakan pendekatan central atau normal (tradisional), dipikirkan tidak tepat. Pengamatan terkini menunjukkan bahwa (selalu) ada potensi kejadian-kejadian yang bersifat ekstrim, dimana frekuensi terjadinya memang sangat rendah, jika terjadi akan menimbulkan dampak kerugian yang sangat besar. Fenomena ekstrim ini tidak tercakup dalam penghitungan VaR secara tradisional (dimana menggunakan pendekatan dengan distribusi normal). Dibutuhkan suatu model distribusi yang bisa mengakomodasi faktor ekstrim (Gilli And Kellezi, 2003).

Suatu pendekatan alternatif untuk mengukur potensi kerugian operasional Value at Risk (OpVar) dengan Extreme Value Theory (EVT) adalah dengan menggunakan model peak over threshold (POT). Distribusi kerugian operasional yang diperoleh dengan POT adalah distribusi Generalized Pareto Distribution (GPD). Distribusi GPD didasarkan pada teori yang dibangun oleh Picklands, Dalkema-de Hann yang menunjukkan bahwa jika Fμ adalah fungsi distribusi dari kerugian di atas threshold dengan diberikan oleh:

F

r X yX y x

P

Fµ = ( −µ ≤ 〉µ),0≤ ≤

maka Fμ didistribusikan secara GPD dengan fungsi probabilitas kumulatif sebagai berikut:

F(x) = ξ

ψξ

1

1 1

−

+

− jika ≠ 0 (1.1)

F(x) =

−

−exp ψx

1 jika = 0 (1.2)

Dengan distribusi kerugian operasional yang didistribusi GPD tersebut, estimasi parameter skala dan bentuk ditentukan sebagai berikut:

2 1

2 1

2 2

m m

m m

− =

(1.4)

Sedangkan untuk menghitung besarnya potensi kerugian operasional Value at Risk dengan distribusi GPD digunakan rumus sebagai berikut:

( )

−

−

+

= 1 − 1

1

ξ

ξ ψ

µ p

M n OpsVaR

(1.5) Keterangan:

OpsVar = operasional value at risk = parameter location

= parameter scale = parameter shape P = selang kepercayaan (Muslich, 2007)

1.4Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis perhitungan dalam mengukur jumlah kerugian risiko operasional (OpVar) dengan menggunakan pendekatan Peak Over Threshold - Generalized Pareto Distribution.

1.5Kontribusi Penelitian

Kesimpulan yang diperoleh setelah dilakukan penelitian, diharapkan:

a. Sebagai bahan pertimbangan bagi para pembuat keputusan untuk menghadapi risiko dan ketidakpastian dalam keadaan yang nyata, meminimumkan, mengalokasikan, serta mengestimasi cadangan modal untuk meng-covre risiko operasional.

2 1

2 1

2 2 2

m m

m m

− − =

b. Diharapkan memberikan manfaat, menambah wawasan, dan memperkaya literatur dalam bidang statistika terutama yang berkaitan dengan manajemen risiko.

1.6Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah :

a. Melakukan studi literatur dengan membahas teori-teori yang berkaitan dengan

managemen risiko operasional.

b. Memaparkan langkah-langkah yang diperlukan untuk membentuk suatu pengukuran

potensi risiko operasional dengan pendekatan internal.

c. Mengindentifikasi risiko operasional yang bertujuan untuk menghasilkan suatu daftar

kejadian yang memberi pengaruh terhadap tercapainya suatu tujuan.

d. Menganalisis perhitungan dalam mengukur jumlah kerugian risiko operasional dengan

pendekatan internal Peak Over Threshold - Generalized Pareto Distribution

dengan menggunakan contoh kasus.

BAB 2

LANDASAN TEORI

2.1 Definisi Risiko Operasional

Basel II Capital Accord secara khusus mendefinisikan risiko operasional sebagai risiko kerugian yang timbul dari kegagalan atau tidak memadainya proses internal, manusia dan sistem, atau kejadian-kejadian eksternal. Secara umum, risiko operasional terkait dengan sejumlah masalah yang berasal dari kegagalan suatu proses atau prosedur. Oleh karena itu, risiko operasional sebenarnya bukan merupakan suatu risiko yang baru dan tidak hanya dihadapi oleh bank, walaupun semua bank akan menghadapi kegagalan dan harus memiliki proses untuk mengatasinya. Risiko operasional merupakan risiko yang mempengaruhi semua kegiatan usaha karena merupakan suatu hal yang inherent dalam pelaksanaan suatu proses atau aktivitas operasional.

Bagi otoritas pengawas bank, penerapan managemen risiko akan mempermudah penilaian terhadap kemungkinan kerugian yang dihadapi bank yang dapat mempengaruhi permodalan bank dan sebagai salah satu dasar penilaian dalam menetapkan strategi dan fokus pengawasan bank. Adapun tahap evolusi managemen risiko operasional dibagi menjadi empat bagian tahap, yaitu:

Tahap 1: Identifikasi dan pengumpulan data

Dalam tahap ini perusahaan perlu melakukan mapping berbagai risiko operasional yang ada dalam perusahaan dan menciptakan suatu proses untuk mengumpulkan data dan menjumlahkan kerugian.

Tahap 2: Penyusunan metrics dan tracking

Tahap 3: Pengukuran

Tahap ini perusahaan perlu menyusun suatu metode untuk mengklasifikasi risiko operasional dari semua unit kerja.

Tahap 4: Managemen

Tahap ini perusahaan perlu melakukan konsolidasi hasil dari tahap tiga untuk mendapatkan perhitungan alokasi modal untuk menutup risiko operasional dan analisis kinerja berbasis risiko dan redistribusi portofolio untuk menyesuaikan profil risiko perusahaan yang diinginkan.

(Muslich, 2007)

2.2 Kejadian Risiko Operasional

Risiko operasional sangat terkait dengan banyaknya masalah yang timbul karena kelemahan proses di dalam bank. Namun demikian, risiko operasional tidak hanya terdapat pada bank saja, tetapi pada setiap jenis usaha. Risiko operasional merupakan risiko yang penting dan dapat mempengaruhi nasabah dalam sehari-hari. Itu sebabnya mengapa bank meningkatkan fokus perhatiannya pada proses, prosedur dan pengawasan yang sejalan dengan risiko operasional.

Kejadian risiko operasional dapat dikelompokkan kedalam empat jenis kejadian berdasarkan frekuensi dan dampak risiko operasional tersebut, yaitu:

a. Low Frequency/High Impact (LFHI) b. High Frequency/High Impact (HFHI) c. Low Frequency/Low Impact (LFLI) d. High Frequency/Low Impact (HFLI)

Secara umum pengelolaan risiko operasional memfokuskan pada dua jenis kejadian, yaitu Low Frequency/High Impact (LFHI) dan High Frequency/Low Impact (HFLI). LFHI sangat sulit untuk dipahami dan sangat sulit untuk diantisipasi serta LFHI menimbulkan kerugian yang sangat besar bahkan dapat menyebabkan kejatuhan suatu bank. Sedangkan HFLI dikelola untuk meningkatkan efisiensi kegiatan usaha.

Pada umumnya bank kurang memperhatikan kejadian yang sifatnya Low Frequency/Low Impact (LFLI) karena biaya pengelolaan dan pemantauannya lebih tinggi daripada kerugian yang ditimbulkannya. Sedangkan High Frequency/High Impact (HFHI) dianggap kurang relevan karena jika jenis kejadian ini timbul pada bank maka bank tersebut akan jatuh dalam waktu singkat. Dalam hal ini kerugian yang ada tidak akan dapat diperbaiki dan pengawas bank akan mengambil langkah-langkah penyehatan bank.

2.3 Expected Loss dan Unexpected Loss

Pada waktu menghitung kebutuhan modal risiko operasional, bank diwajibkan untuk mempertimbangkan kerugian yang diperkirakan (expected loss) dan kerugian yang tidak diperkirakan (unexpected loss).

adalah dengan menghitung rata-rata (mean) kerugian yang telah terjadi selama periode tertentu.

Kerugian yang tidak diperkirakan (unexpected loss) adalah kerugian yang berasal dari suatu kejadian yang tidak diharapkan terjadi atau suatu peristiwa ekstrim dan memiliki probabilitas terjadinya sangat rendah. Bank berusaha memprediksi unexpected loss dengan menggunakan metode statistik sama halnya dalam expected loss. Untuk menghitung unexpected loss bank dapat menggunakan data internal yang tersedia, data eksternal yang berasal dari bank lain dan data yang berasal dari skenario risiko operasional. Suatu metode sederhana untuk menghitung kerugian yang tidak diperkirakan adalah dengan menggunakan standar deviasi. Dalam hal ini standar deviasi akan mengukur simpangan kerugian dari suatu risiko operasional terhadap rata-rata (mean) kerugian dari seluruh kejadian risiko operasional.

Untuk menghitung expected loss dan unexpected loss dalam Basel II, bank harus memiliki data historis kerugian risiko operasional baik itu data internal maupun eksternal yang mencakup defenisi-definisi risiko operasional yang berbeda dan berbagai macam katagori. Untuk mendukung adanya konsistensi penerapan pendekatan dalam menghitung kerugian risiko operasional diantara bank-bank, Basel II Accord menetapkan definisi standar mengenai jenis-jenis kerugian risiko operasional.

2.4 Kategori Kejadian Risiko Operasional

Kejadian-kejadian risiko operasional dapat dikelompokkan ke dalam kategori-kategori sebagai berikut:

a. Risiko proses internal b. Risiko manusia c. Risiko sistem d. Risiko eksternal e. Risiko hukum (BSMR Tingkat 1, 2007)

2.4.1 Risiko Proses Internal

Risiko proses internal didefinisikan sebagai risiko yang terkait dengan kegagalan proses atau prosedur yang terdapat pada suatu bank. Dalam pelaksanaan kegiatan operasional sehari-hari, staf akan melaksanakan kegiatan yang telah ditetapkan sebelumnya. Prosedur dan dan kebijakan ini akan mencakup semua proses pengecekan dan pengendalian yang diperlukan untuk memastikan bahwa nasabah telah terlayani dengan baik dan bank tidak melanggar ketentuan dan peraturan yang berlaku. Pelaksanaan evaluasi dan peningkatan proses internal bank merupakan bagian dari managemen risiko operasional. Kejadian risiko proses internal meliputi:

a. Dokumentasi yang tidak lengkap b. Pengendalian yang lemah

c. Kelalaian pemasaran

d. Kesalahan penjualan produk e. Pencucian uang

f. Laporan yang tidak lengkap atau tidak benar g. Kesalahan transaksi

2.4.2 Risiko Manusia

kejadian risiko operasional. Kejadian risiko manusia juga dapat terjadi pada fungsi managemen risiko, di mana kualifikasi dan keahlian karyawan pada fungsi tersebut merupakan hal yang diutamakan. Area-area yang umumnya terkait dengan risiko manusia adalah:

a. Permasalahan kesehatan dan keselamatan kerja (health and safety issues) b. Perputaran karyawan yang tinggi

c. Penipuan internal d. Sengketa pekerja

e. Praktik managemen yang buruk

f. Pelatihan karyawan yang tidak memadai g. Terlalu bergantung pada karyawan tertentu h. Aktifitas yang dilakukan rogou trader

2.4.3 Risiko Sistem

Risiko sistem adalah risiko yang terkait dengan penggunaan teknologi dan sistem. Saat ini semua bank sangat bergantung pada sistem dan teknologi untuk mendukung kegiatan usahanya sehari-hari. Tanpa sistem komputer bank tidak dapat beroperasi. Penggunaan teknologi tersebut menimbulkan risiko operasional. Kejadian risiko sistem disebabkan oleh:

a. Data yang tidak lengkap (data corruption). b. Kesalahan input data (data entry errors).

c. Pengendalian perubahan data yang tidak memadai (inadequate change control).

d. Kesalahan pemrograman (programming errors).

e. Ketergantungan pada teknologi black box keyakinan bahwa model matematis yang terdapat pada sistem internal pasti benar.

f. Gangguan pelayanan (service interruption). Baik gangguan sebagian atau seluruhnya.

g. Masalah yang terkait dengan keamanan sistem misalnya virus dan hacking. h. Kecocokan sistem (system suitability).

Secara teoritis, kegagalan secara menyeluruh pada teknologi yang digunakan suatu bank adalah kejadian yang sangat mungkin menyebabkan kejatuhan bank tersebut. Saat ini ketergantungan pada teknologi sudah sedemikian rupa sehingga tidak bekerjanya komputer dapat menyebabkan bank tidak beroperasi dalam periode tertentu. Namun sejauh ini kegagalan komputer belum sampai menjatuhkan suatu bank.

2.4.4 Risiko Eksternal

Risiko eksternal adalah risiko yang terkait dengan kejadian yang berada diluar kendali bank secara langsung. Kejadian risiko eksternal umumnya adalah kejadian low Frequency/high impact dan sebagai konsekuensinya dapat menyebabkan kerugian yang tidak diperkirakan, misalnya perampokan dan serangan teroris dalam skala besar. Kejadian risiko eksternal dapat disebabkan oleh:

a. Pencurian dan penipuan dari luar b. Kebakaran

c. Bencana alam

d. Kegagalan perjanjian outsourcing e. Penerapan ketentuan baru

f. Kerusuhan dan unjuk rasa

g. Tidak beroperasinya sistem transportasi yang menyebabkan karyawan tidak dapat hadir di tempat kerja

h. Kegagalan utility service, seperti listrik padam

2.4.5 Risiko Hukum

Risiko hukum adalah risiko yang timbul dari adanya ketidakpastian karena dilakukannya suatu tindakan hukum atau ketidakpastian dalam penerapan atau interpretasi suatu perjanjian, peraturan atau ketentuan. Risiko hukum berbeda antara satu negara dengan negara lain dan semakin meningkat sebagai akibat:

a. Penerapan ketentuan know-your-customer (KYC) yang terutama disebabkan oleh terorisme

b. Penerapan ketentuan perlindungan data yang terutama disebabkan oleh reaksi terhadap semakin meningkatnya penggunaan informasi nasabah untuk tujuan pemasaran produk.

2.5 Pengukuran Risiko Operasional

Kerangka Basel II menetapkan tiga metode perhitungan modal untuk risiko operasional. Ketiga metode tersebut menggunakan berbagai indikator eksposur risiko. Indikator eksposur risiko merupakan faktor yang menunjukkan tingkat risiko yang dihadapi oleh bank. Semakin tinggi nilai indikator semakin tinggi risiko yang dihadapi. Ketiga model tersebut adalah:

a. Basic Indicator Approach (BIA) b. Standardized Approach (SA)

c. Advanced Measurement Approach (AMA) (Ferry N. Idroes, 2008)

2.5.1 Basic Indicator Approach (BIA)

BIA ini diarahkan agar bank secara rata-rata dapat mempertahankan 12% dari jumlah regulator capital-nya untuk menampung kemungkinan kerugian sebagai akibat dari risiko operasional. Target 12% ini didasarkan pada suatu survei yang mengungkapkan bahwa hal itu telah dilakukan secara internasional oleh bank-bank besar. Menurut BIS suatu bank yang mempertahankan suatu fraction (alpha) tertentu dari gross income-nya bagi operational risk capital akan dapat men-generate cukup modal untuk menampung kerugian akibat risiko operasional. Menurut perhitungan itu, bila alpha ( ) diperhitungkan sebesar 15% maka bank akan dapat men-generate cukup modal bagi risiko operasional hingga sebesar 12% dari jumlah regulatory capital-nya itu. Dengan demikian, atas dasar BIA ini maka = 15%.

(Masyhud, 2006)

Untuk menghitung potensi kerugian operasional dengan pendekatan Basic Indicator Approach digunakan rumus sebagai berikut:

(

)

n GI

KBIA

∑

× = 1,2,3 α

(2.1)

Keterangan:

BIA

K = modal risiko operasional yang dipersyaratkan berdasarkan BIA GI = gross income tahunan selama tiga tahun terakhir yang bernilai positif

α = 15%

= jumlah tahun dalam tiga tahun terakhir dimana gross income bernilai positif

Untuk contoh simulasi pengukuran risiko operasional dengan pendekatan Basic Indicator Approach (BIA) diambil contoh suatu bank AA adalah sebuah retail bank dan memiliki gross income selama tiga tahun terakhir sebagai berikut:

Tahun 3 USD 125 juta Tahun 2 USD 100 juta Tahun 1 USD 150 juta

(

)

3 31 3 , 2 , 1

∑

= ×= i

BIA

GI K

α

(

) (

) (

)

{

}

75 , 18

3

75 , 18 15 5 , 22

3

% 15 125 %

15 100 %

15 150

=

+ + =

× + ×

+ ×

=

dengan demikian, rata-rata dari ketiga tahun di atas menghasilkan persyaratan regulatory capital operasional sebesar USD 18,75 juta.

2.5.2 Standardized Approach (SA)

Standardized Approach mencoba untuk mengatasi kekurangan Basic Indicator Approach dalam hal sensitivitas terhadap risiko dengan cara membagi kegiatan usaha bank ke dalam delapan lini usaha (business line). Gross income masing-masing lini usaha digunakan sebagai indikator risiko operasional. Persyaratan permodalan untuk masing-masing lini usaha dihitung sebagai persentase dari masing-masing gross income lini usaha. Kemudian hasilnya dijumlahkan untuk mendapatkan total modal risiko operasional bank. Delapan jenis bisnis tersebut adalah:

a. Corporate Finance dengan beta 18% b. Trading and Sales dengan beta 18% c. Retail baking dengan beta 12%

d. Commercial Banking dengan beta 15% e. Payment and Settlement dengan beta 18% f. Agency Services dengan beta 15%

g. Asset Management dengan beta 12% h. Retail Brokerage dengan beta 12% (BSMR Tingkat 2, 2007)

Angka beta mencerminkan peranan dari masing-masing kegiatan pada business line rata-rata seluruh bank. Angka beta diturunkan dari penerapan metode statistik terhadap data kerugian risiko operasional dan alokasi modal yang diperoleh dari sejumlah bank pada saat dilaksanakannya Quantitative Impact Studies (QIS).

Standardized Approach mengkaitkan area usaha bank dan risikonya dengan pembebanan modal risiko operasional. Untuk masing-masing lini usaha perhitungan persyaratan modal hampir sama dengan Basic Indicator Approach. Gross income untuk satu lini usaha dikalikan dengan faktor untuk lini usaha yang disebut dengan beta. Pada Standardized Approach jumlah modal agregat dihitung untuk setiap tahun dalam periode tiga tahun terakhir. Kemudian jumlah agregat ini dihitung rata-ratanya untuk mendapatkan jumlah modal regulasi risiko operasional yang dibutuhkan.

Modal regulasi agregat untuk satu tahun dihitung dengan menjumlahkan hasil perkalian gross income dengan beta pada masing-masing lini usala. Dalam hal ini negatif gross income tetap diperhitungkan. Jika angka agregat untuk untuk tahun tertentu negatif, maka angka tersebut diganti dengan nol untuk perhitungan rata-rata. Berdasarkan Committe Basel (Basel Capital Accord I) perhitungan nilai rata-rata Standardized Approach selalu dihitung selama tiga tahun terakhir dan dapat menggunakan rumus sebagai berikut:

(

)

[

]

{

}

3

max

∑

1−8× 1−8= GI β

KSA

(2.2)

Keterangan:

SA

K = pembebanan modal risiko operasional menurut metode SA

8 1−

GI = gross income untuk masing-masing jenis usaha

8 1−

β = beta untuk masing-masing jenis usaha

= jumlah tahun, 0 diikutkan dalam perhitungan SA, sehingga rata-rata selalu dihitung selama tiga tahun

dan memiliki gross income untuk setiap lini usahanya selama tiga tahun terakhir sebagai berikut:

Tabel 2.1 Gross Income Selama Tiga Tahun Terakhir

Lini Usaha Beta %

Tahun 1 (USD juta)

Tahun 2 (USD juta)

Tahun 3 (USD juta)

Corporate Finance 18 20 10 15

Trading and Sales 18 20 15 15

Retail Banking 12 65 45 55

Commercial Banking 15 10 5 5

Payment and Settlement 18 5 5 5

Acency Services 15 5 5 5

Asset Management 12 20 10 20

Retail Brokerage 12 5 5 5

Total 150 100 125

Sumber: Global Association of Risk Professionals dan Badan Sertifikasi Managemen Risiko,”Indonesia Certificate in Banking Risk and Regulation – Workbook Level 1, level 2”, GARP, London, 2007

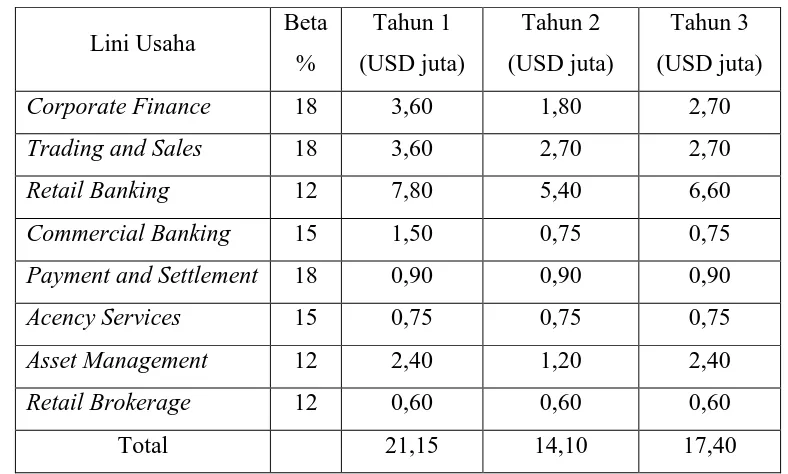

Untuk ketiga tahun tersebut, gross income tiap lini usaha dikalikan beta untuk memberikan Operational Risk Capital sebagai berikut:

Tabel 2.2 Operational Risk Regulator Capital dari Gross Income

Lini Usaha Beta %

Tahun 1 (USD juta)

Tahun 2 (USD juta)

Tahun 3 (USD juta)

Corporate Finance 18 3,60 1,80 2,70

Trading and Sales 18 3,60 2,70 2,70

Retail Banking 12 7,80 5,40 6,60

Commercial Banking 15 1,50 0,75 0,75 Payment and Settlement 18 0,90 0,90 0,90

Acency Services 15 0,75 0,75 0,75

Asset Management 12 2,40 1,20 2,40

Retail Brokerage 12 0,60 0,60 0,60

Total 21,15 14,10 17,40

[image:31.595.100.494.480.717.2]Hasil perkalian gross income setiap lini usaha dengan beta untuk ketiga tahun di atas menghasilkan modal risiko operasional tahunan sebagai berikut:

Tahun 1 USD 21,15 juta Tahun 2 USD 14,10 juta Tahun 3 USD 17,40 juta

Sedangkan berdasarkan persamaan (2.2) besarnya potensi kerugian operasional dengan pendekatan Standrdized Approach adalah sebagai berikut:

(

)

3 max 3 1 8 1 8 1 ×=

∑

i= − −SA GI K β

(

) (

) (

) (

) (

) (

) (

) (

)

[

]

(

) (

) (

) (

) (

) (

) (

) (

)

[

]

(

) (

) (

) (

) (

) (

) (

) (

)

[

]

[

] [

]

[

]

05 , 7 3 15 , 21 3 40 , 17 , 3 10 , 14 , 3 15 , 21 max 3 6 , 0 4 , 2 75 , 0 9 , 0 75 , 0 6 , 6 7 , 2 7 , 2 , 6 , 0 2 , 1 75 , 0 9 , 0 75 , 0 4 , 5 7 , 2 8 , 1 , 6 , 0 4 , 2 75 , 0 9 , 0 5 , 1 8 , 7 6 , 3 6 , 3 max 3 5 12 20 12 5 15 5 18 5 15 55 12 15 18 15 18 5 12 10 12 5 15 5 18 5 15 45 12 15 18 10 18 25 12 20 12 5 15 5 18 10 15 65 12 20 18 20 18 = = = + + + + + + + + + + + + + + + + + + + + + = × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × =Dengan demikian, rata-rata dari ketiga tahun di atas menghasilkan persyaratan regulatory capital operasional sebesar USD 7,05 juta.

2.5.3 Advanced Measurement Approach (AMA)

menerapkan model AMA dalam pengukuran risiko operasional harus mempunyai database kerugian operasional sekurang-kurangnya dua hingga lima tahun kebelakang. Bank yang ingin menggunakan metode ini harus memiliki teknologi yang tinggi sehingga dengan bantuan teknologi tersebut dapat dibuat model yang menangkap, menyeleksi dan melaporkan informasi risiko operasional eksternal untuk tujuan validasi model.

Masing-masing dari tipe risiko operasional tersebut diukur besar pembebanan modal (capital charge) untuk bank adalah total pembebanan modal semua business line dari semua jenis tipe risiko operasional. Ada tiga pendekatan menggunakan metode Advanced Measurement Approach (AMA) yang sering digunakan yaitu:

a. Internal Measurement Approach (IMA) b. Loss Distribution Approach (LDA)

c. Risk Drivers and Control Approach (RDCA)/Scorecard (BSMR Tingkat 3, 2008)

2.5.3.1 Internal Measurement Approach (IMA)

Model Internal Measurement Approach (IMA) merupakan model yang paling sederhana digunakan dalam mengukur pembebanan risiko operasional dalam kelompok pendekatan AMA. Rumus yang digunakan dalam IMA adalah sebagai berikut:

(2.3)

(2.4)

Keterangan:

= expected loss dalam bisnis usaha ke-i

= exposure indicator berdasarkan ij

= probabilitas kejadian dari kejadian risiko operasional j

= multiplier untuk masing-masing bisnis usaha i dan tipe kejadian risiko

operasional j

Komite Basel menyatakan besarnya untuk tiap bisnis usaha dan tipe

kejadian risiko operasional ditentukan oleh bank atau melalui konsorsium. Metode IMA mempunyai fleksibilitas dalam penentuan besarnya sesuai dengan

karakteristik tipe risiko dan bisnis usaha bank sehingga metode ini menggambarkan nilai multiplier tiap jenis bisnis usaha daripada nilai multiplier beta. Namun untuk mendapatkan nilai multiplier diperlukan perhitungan untuk pengukuran risiko

operasional yang expected loss dan unexpected loss yang cukup rumit. Oleh karena itu, bank lebih senang mempergunakan LDA atau scoreboard.

2.5.3.2 Loss Distribution Approach (LDA)

Pendekatan Loss Distribution Approach (LDA) didasarkan pada informasi data kerugian operasional internal. Di mana data tersebut dibagi dalam dua kelompok distribusi yaitu:

a. Data distribusi frekuensi kejadian operasional b. Data distribusi severitas kerugian operasional

Data distribusi frekuensi kejadian operasional merupakan distribusi yang bersifat diskrit dan proses stokastik, umumnya data mengikuti distribusi poisson, mixed poisson, atau proses Cox. Sedangkan data distribusi severitas kerugian operasional merupakan distribusi yang bersifat kontinu, umumnya data mengikuti distribusi eksponensial, weibull, atau pareto.

Dalam pendekatan Loss Distribution Approach (LDA) total kerugian operasional merupakan jumlah atau sum (S) dari variabel random (N) atas kerugian operasional individual sehingga jumlah kerugian operasional dapat dinyatakan sebagai:

N X X

X

Keterangan:

S = jumlah kerugian operasional N = 1,2,...

Xi = variabel random

2.5.3.3 Risk Drivers and Control Approach (RDCA)/Scorecard

Risk Drivers and Control Approach (RDCA) berbeda dengan pendekatan lain yang terdapat dalam AMA. Pendekatan ini bukan merupakan satu teknik tertentu namun merupakan sekelompok metode scorecard yang berbeda-beda.

Pada risiko operasional scorecard adalah sebuah mekanisme untuk menunjukkan risiko dan kontrol dalam sebuah proses atau kegiatan usaha melalui penilaian dengan pembobotan (weighting). Pada umumnya bank akan mendistribusikan kuesioner kepada tiap-tiap divisi yang diminta untuk menilai bagaimana asesemen terhadap risiko dan kontrol dilakukan. Dari hasil kuesioner tersebut kemudian dibuat scorecard dengan menggunakan nilai (skor) untuk

masing-masing jawaban kuesioner.

2.6 Sifat-sifat Deskriptif Statistik

Untuk melakukan pemodelan pada suatu bank perlu terlebih dahulu mengetahui karakteristik dari distribusi kerugian operasional. Ada dua pengelompokkan distribusi operasional yaitu distribusi frekuensi kerugian operasional dan distribusi severitas kerugian operasional.

2.6.1 Distribusi Frekuensi Kerugian Operasional

kerugian. Distribusi frekuensi kerugian operasional merupakan distribusi diskrit yaitu distribusi yang datanya harus bilangan integer atau tidak pecahan (bilangan bulat positif). Untuk memodelkan distribusi frekuensi dipakai fungsi distribusi Poisson.

2.6.1.1 Distribusi Poisson

Distribusi frekuensi Poisson merupakan distribusi frekuensi kerugian operasional yang paling banyak terjadi karena karakteristiknya yang sederhana dan paling sesuai dengan frekuensi terjadinya kerugian operasional. Distribusi Poisson mencerminkan probabilita jumlah atau frekuensi kejadian, seperti jumlah atau frekuensi terjadinya kesalahan bayar dari kasir, jumlah atau frekuensi terjadinya kecelakaan kerja, jumlah atau frekuensi terjadinya kegagalan sistem dan sebagainya.

Rata-rata jumlah atau frekuensi terjadinya kesalahan bayar kasir atau rata-rata frekuensi terjadinya kecelakaan kerja dapat dinyatakan sebagai λ (lambda) dalam suatu periode waktu tertentu. Dengan demikian, secara umum frekuensi terjadinya kerugian operasional atas suatu event tertentu dapat dinyatakan sebagai distribusi Poisson. Distribusi Poisson dari suatu kejadian tertentu dapat ditentukan probabilitanya dengan rumus:

! k e P

k

k λ

λ

−

= (2.6)

Keterangan: k = variabel acak diskrit yang menyatakan jumlah atau frekuensi kejadian per interval waktu dimana

λ = rata-rata jumlah atau frekuensi kejadian per interval waktu e = 2,71828 (bilangan konstan)

Parameter λ dapat diestimasi dengan:

∑

∑

∞

= ∞

=

=

0 0

k k k

k

n kn

λ

Distribusi Poisson memiliki mean dan variance sebagai berikut:

( )

( )

λ=λ= = =

x V Variance

x E Mean

(2.8)

2.6.2 Distribusi Severitas Kerugian Operasional

Distribusi severitas kerugian operasional sangat perlu diketahui agar dalam pemodelan kerugian risiko operasional dapat mempergunakan parameter data yang tepat. Dalam menentukan jenis distribusi severitas kerugian operasional, pendekatan pertama dilakukan adalah memilih kelompok umum dari distribusi probabilita dan kemudian menetapkan nilai parameter yang paling cocok dengan data severitas kerugian yang diobservasi. Distribusi severitas kerugian operasional dapat menggunakan distribusi pareto.

2.6.2.2 Distribusi Pareto

Distribusi pareto sering digambarkan sebagai basis dari 80/20. Misalnya 80% kerugian perusahaan disebabkan oleh hanya 20% kerugian yang krusial. Dikatakan krusial apabila unit risiko tidak dapat menghasilkan produk atau jasa dikarenakan oleh aktifitas yang bersangkutan terganggu atau tidak berjalan dengan semestinya. Distribusi pareto mempunyai beberapa model yang berbeda, salah satunya adalah rumus fungsi densitas yang mempunyai parameter location dan shape β sebagai berikut:

( )

= β+1ββ α

x x

f (2.9)

Nilai mean dan variance dari distribusi pareto dapat dirumuskan sebagai berikut:

(2.10)

(2.11)

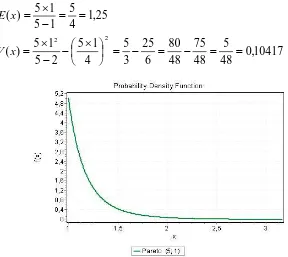

Nilai mean dan variance dapat dilihat pada contoh di bawah ini dengan menggunakan persamaan (2.10) dan (2.11). Jika = 5 dan β = 1, maka dapat dihitung mean dan variance untuk melihat gambar 2.1 distribusi pareto sebagai berikut:

10417 , 0 48

5 48 75 48 80 6 25 3 5 4

1 5 2 5

1 5 ) (

25 , 1 4 5 1 5

1 5 ) (

2 2

= = − = − = × − − × =

= = − × =

x V

x E

[image:38.595.112.400.290.547.2]

BAB 3

PEMBAHASAN

3.1 Extreme Value Theory (EVT)

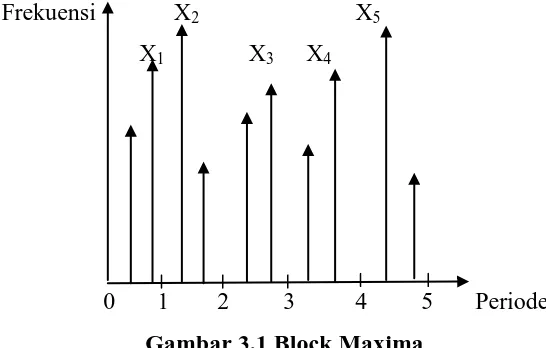

Dalam pemodelan tentang nilai maksimum suatu variabel random, EVT mempunyai peran mendasar yang sama sebagaimana Central Limit Theorem mempunyai peran dalam pemodelan variabel random. Pada umumnya terdapat dua cara dalam mengidentifikasi nilai ekstrim dari data kerugian sebenarnya yaitu:

a. Block Maxima b. Point Process

3.1.1 Block Maxima

Dalam block maxima kerugian operasional dibagi dalam block-block periode tertentu, misalnya bulan, triwulan, semester, atau tahun. Kemudian untuk tiap block periode ditentukan besarnya kerugian yang paling maksimal dalam periode block tersebut.

Frekuensi X2 X5 X1 X3 X4

[image:40.595.107.380.86.260.2]0 1 2 3 4 5 Periode

Gambar 3.1 Block Maxima

3.1.2 Point Process

Dalam point process data kerugian operasional tidak dibagi dalam block-block periode. Kerugian maksimal ditentukan dengan mempergunakan besaran yang disebut threshold. Semua kerugian operasional yang melampaui atau diatas nilai threshold diidentifikasi sebagai nilai kerugian ekstrim. Metode threshold paling sering diaplikasikan karena datanya lebih efisien.

Pengambilan sampel data kerugian risiko operasional dengan pendekatan point process adalah semua data kerugian risiko operasional yang berada diatas threshold tanpa membedakan periode atau bulannya. Pada X1, X2, X3 dan seterusnya yang berada di atas threshold dimasukkan dalam sampel untuk pengukuran risiko kerugian operasional extreme value theory dengan pendekatan point process.

X2

Frekuensi X1 X5 X4

X3 Threshold

3.2 Penetapan Threshold

Pengambilan sampel data kerugian operasional dengan pendekatan point process adalah semua data kerugian operasional yang berada diatas threshold. Untuk mengetahui data kerugian operasional di atas suatu level threshold digunakan teori Picklands, Dalkema, de Hann. Teori ini menyatakan bahwa fungsi distribusi atau yang disebut sebagai fungsi distribusi kondisi lebih dirumuskan sebagai distribusi Pareto

yang digeneralisasi (Generalized Pareto Distribution).

Besarnya threshold kerugian risiko operasional merupakan kebijakan perusahaan sendiri. Untuk contoh simulasi perhitungan threshold diberikan pada Tabel 3.1. Adapun perhitungan threshold adalah sebagai berikut:

a. Rata-rata data

n x x i

i

∑

==

98

1

930 . 1

98 177 . 189

=

=

Rata-rata di atas digunakan untuk mengetahui data di atas threshold. Jika data dikurangi dengan rata-rata menghasilkan nilai yang positif maka data tersebut berada di atas threshold. Sebaliknya, jika data dikurangi dengan rata-rata menghasilkan nilai yang negatif maka data tersebut berada di bawah threshold.

Tabel 3.1 Perhitungan Sample Mean Excess Peak Over Threshold

No Data

( )

xi( )

x xi − NoData

( )

xi( )

x xi − NoData

( )

xi( )

x xi − NoData

( )

xi( )

x xi −1 76 -1.854 26 496 -1.434 51 1.349 -581 76 3.000 1.070 2 100 -1.830 27 496 -1.434 52 1.365 -565 77 3.000 1.070 3 114 -1.816 28 497 -1.433 53 1.476 -454 78 3.115 1.185 4 122 -1.808 29 498 -1.432 54 1.494 -436 79 3.300 1.370 5 135 -1.759 30 531 -1.399 55 1.500 -430 80 3.315 1.385 6 189 -1.741 31 534 -1.396 56 1.500 -430 81 3.498 1.568 7 194 -1.736 32 590 -1.430 57 1.600 -330 82 3.500 1.570 8 208 -1.722 33 636 -1.294 58 1.628 -302 83 3.500 1.570 9 230 -1.700 34 681 -1.249 59 1.764 -166 84 3.931 2.001 10 248 -1.682 35 700 -1.230 60 1.835 -95 85 4.487 2.557 11 250 -1.680 36 741 -1.189 61 1.835 -95 86 4.500 2.570 12 261 -1.669 37 750 -1.180 62 1.835 -95 87 4.500 2.570 13 268 -1.662 38 769 -1.161 63 1.835 -95 88 4.859 2.929 14 271 -1.659 39 778 -1.152 64 1.903 -27 89 5.069 3.139 15 280 -1.650 40 800 -1.130 65 1.980 50 90 5.750 3.820 16 303 -1.627 41 900 -1.030 66 1.994 64 91 6.000 4.070 17 316 -1.614 42 910 -1.020 67 2.090 160 92 6.000 4.070 18 317 -1.613 43 925 -1.005 68 2.093 163 93 6.173 4.243 19 322 -1.608 44 960 -970 69 2.095 165 94 6.584 4.654 20 362 -1.568 45 1.110 -820 70 2.165 235 95 6.740 4.810 21 367 -1.563 46 1.162 -768 71 2.400 470 96 7.000 5.070 22 382 -1.548 47 1.244 -686 72 2.493 563 97 7.427 5.497 23 400 -1.530 48 1.250 -680 73 2.768 838 98 7.800 5.870 24 418 -1.512 49 1.290 -640 74 2.855 925

25 496 -1.434 50 1.344 -586 75 2.996 1.066

Sumber: Muslich, Muhammad,”Managemen Risiko Operasional – Teori dan Praktik”, Sinar Grafika Offset, PT. Bumi Aksara, Jakarta, 2007

3.3 Estimasi Parameter Extreme Value Theory (EVT) – Generalized Pareto

Distribution

a. Moments b. Estimasi Hill

c. Probability Weighted Moments (PWM) d. Maximum Likelihood (ML)

3.3.1 Moments

Estimasi parameter distribusi Extreme Value dengan menggunakan moments merupakan metode yang paling sederhana. Parameter location dan scale dapat diestimasi dari mean dan deviasi standar. Adapun rumus moments kesatu dan kedua sebagai berikut:

n x n

i i

∑

== 1

µ (3.1)

n x x

n

i i

2

1

) (

∑

= − =σ

(3.2)

Keterangan:

µ = parameter location σ = parameter scale

= data ke-i = rata-rata

3.3.2 Estimasi Hill

Parameter tail index dapat diestimasi dengan mempergunakan estimator hill sebagai berikut:

Metode 1:

( )

( )

kk

i i

k x x

k 1 ln ln

1 1

1

−

−

=

∑

−=

Metode 2:

( )

( )

k ki i

k x x

k ln ln

1 1

1

−

=

∑

−=

ξ

(3.4)

Keterangan:

k

ξ = parameter shape/tail index

i

x = data ke-i

3.3.3 Probability weighted Moments (PWM)

Estimasi parameter extreme value dapat juga dilakukan dengan Probability weighted Moments (PWM) dengan mempergunakan rumus sebagai berikut:

(

)

∑

=

= n

i

n i n

i U

x n m

1 , , 1 , ,ψ ξ

µ

(3.5)

Keterangan:

U = posisi plot untuk sampel yang diambil dengan Pi,n=(n-i+0,5)/n

µ = parameter location

ψ = parameter scale

ξ = parameter shape

3.3.4 Maximum Likelihood (ML)

Estimasi parameter dengan Maximum Likelihood (ML) memberi manfaat kemudahan dalam estimasi karena fleksibilitas dalam menentukan fungsi likelihood. Maximum Likelihood (ML) mempergunakan rumus:

(

)

(

)

∑

∑

= =

− −

− −

− −

= n

i

n

i i

i x

x n

x l

1 1

exp ln

; , , 0

ψ µ

ψ µ

ψ ψ

µ

keterangan:

= variabel random

µ = parameter location

ψ = parameter scale

Suatu pendekatan untuk mengukur potensi kerugian operasional value at risk dengan EVT adalah dengan mempergunakan model POT. Distribusi kerugian yang operasional yang diperoleh dari POT adalah distribusi Generalized Pareto Distribution. Untuk menghitung besarnya potensi kerugian operasional value at risk dengan distribusi GPD dipergunakan rumus sebagai berikut:

( )

−

−

+

= 1 − 1

1

ξ

ξ ψ

µ p

M n OpsVaR

(3.7) Keterangan:

OpsVaR = operasional value at risk

µ = parameter location

ψ = parameter scale

ξ = parameter shape P = selang kepercayaan

3.4 Distribusi Frekuensi Kejadian Loss

Tabel 3.2 Data Kesalahan Bayar Kasir/Bulan Data

( )

kFrekuensi

( )

nkData x Frekuensi

( )

knk0 1 0

1 4 4

2 6 12

3 3 9

4 2 8

5 1 5

6 3 18

7 1 7

8 2 16

9 1 9

10 1 10

∑

n = 25 k∑

kn = 98 kDengan persamaan (2.7) dapat dihitung besarnya nilai λ dengan cara sebagai berikut:

∑

∑

= = = 10 0 10 0 k k k k n kn λ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )

(

)

(

)

(

)

92 , 3 25 98 25 10 9 16 7 18 5 8 9 12 4 0 1 1 2 1 3 1 2 3 6 4 1 1 10 2 9 2 8 1 7 3 6 1 5 2 4 3 3 6 2 4 1 1 0 = = + + + + + + + + + + = + + + + + + + + + + × × + × + × + × + × + × + × + × + × + × =Selanjutnya kita dapat menentukan besarnya probabilitas dengan persamaan (2.6). Jika X merupakan jumlah kesalahan bayar pada bulan yang akan datang maka besarnya probabilita kasir tidak melakukan kesalahan, melakukan satu kesalahan, dua kesalahan bayar dan seterusnya adalah sebagai berikut:

(

)

0,020 ! 0 92 , 3 0 0 92 , 3 = == e−

X

P

(

)

0,08 ! 1 92 , 3 1 1 92 , 3 = == e−

X P

(

)

0,15 ! 2 92 , 3 2 2 92 , 3 = == e−

X P

(

)

0,20 ! 3 92 , 3 3 3 92 , 3 = == e−

X P

(

)

0,195 ! 4 92 , 3 4 4 92 , 3 = == e−

X P

(

)

0,153 ! 5 92 , 3 5 5 92 , 3 = == e−

X P

(

)

0,1 ! 6 92 , 3 6 6 92 , 3 = == e−

X P

(

)

0,056 ! 7 92 , 3 7 7 92 , 3 = == e−

X P

(

)

0,027 ! 8 92 , 3 8 8 92 , 3 = == e−

X P

(

)

0,012 ! 9 92 , 3 9 9 92 , 3 = == e−

X P

(

)

0,0047 ! 10 92 , 3 10 10 92 , 3 = == e−

X P

3.5 Advanced Measurement Approach (AMA)

Tabel 3.3 Data dan Perhitungan VaR GPD

No Data Kerugian

( )

ix Ln

( )

x iHill=Parameter ξ

Metode I

( )

ξi Metode II( )

ξi1 10.500 9,25913054

2 8.900 9,09380656 0,165324 0,082662

3 8.300 9,02401079 0,152458 0,101639

4 7.900 8,97461804 0,151031 0,113273

5 7.500 8,9226583 0,165233 0,132187

6 7.200 8,88183631 0,173009 0,144174

7 7.000 8,85366543 0,172345 0,147724

8 6.995 8,85295089 0,148439 0,129884

9 6.700 8,80986281 0,172972 0,153753

10 6.500 8,77955746 0,184058 0,165652

11 5.500 8,61250337 0,332706 0,30246

12 5.000 8,51719319 0,397770 0,364623

13 4.500 8,41183268 0,469983 0,433831

14 4.325 8,37216742 0,473496 0,439675

15 4.200 8,3428398 0,469003 0,437736

Mean 6.734,68 Dev.

Std 1.801,38

Sumber: Muslich, Muhammad,”Managemen Risiko Operasional – Teori dan Praktik”, Sinar Grafika Offset, PT. Bumi Aksara, Jakarta, 2007

Berdasarkan parameter tail indeks dapat diestimasi dengan mempergunakan estimator hill dengan persamaan (3.3) dan (3.4) adalah sebagai berikut:

Metode I

(

)

(

)

(

9,259131 9,093807 9,024011)

8,974618 0,151031 14 1

1524011 ,

0 024011 ,

9 093807 ,

9 259131 ,

9 1 3

1

165324 ,

0 093807 ,

9 259131 ,

9 1 2

1

4 3 2

=

+ + −

− =

=

+ −

− =

=

−

− =

469003 , 0 34284 , 8 372167 , 8 411833 , 8 517193 , 8 612503 , 8 809863 , 8 809863 , 8 852951 , 8 853665 , 8 881836 , 8 922658 , 8 974618 , 8 024011 , 9 093807 , 9 259131 , 9 1 15 1 15 = − + + + + + + + + + + + + + − = ξ Metode II

(

)

437736 , 0 34284 , 8 34284 , 8 411833 , 8 517193 , 8 612503 , 8 779557 , 8 809863 , 8 852951 , 8 853665 , 8 881836 , 8 922658 , 8 974618 , 8 974618 , 8 093807 , 9 259131 , 9 15 1 439675 , 0 411833 , 8 411833 , 8 517193 , 8 612503 , 8 779557 , 8 809863 , 8 852951 , 8 853665 , 8 881836 , 8 922658 , 8 974618 , 8 974618 , 8 093807 , 9 259131 , 9 14 1 433831 , 0 411833 , 8 411833 , 8 517193 , 8 612503 , 8 779557 , 8 809863 , 8 852951 , 8 853665 , 8 881836 , 8 922658 , 8 974618 , 8 974618 , 8 093807 , 9 259131 , 9 13 1 364623 , 0 517193 , 8 517193 , 8 612503 , 8 779557 , 8 809863 , 8 852951 , 8 853665 , 8 881836 , 8 922658 , 8 974618 , 8 974618 , 8 093807 , 9 259131 , 9 12 1 30246 , 0 612503 , 8 612503 , 8 779557 , 8 809863 , 8 852951 , 8 853665 , 8 881836 , 8 922658 , 8 974618 , 8 974618 , 8 093807 , 9 259131 , 9 11 1 15 14 13 12 11 = − + + + + + + + + + + + + + = = − + + + + + + + + + + + + = = − + + + + + + + + + + + + = = − + + + + + + + + + + + = = − + + + + + + + + + + = ξ ξ ξ ξ ξ

15 15 1

∑

= = i i x µ 68 , 734 . 6 15 020 . 101 15 200 . 4 325 . 4 500 . 4 000 . 5 500 . 5 500 . 6 700 . 6 995 . 6 000 . 7 200 . 7 500 . 7 900 . 7 300 . 8 900 . 8 500 . 10 = = + + + + + + + + + + + + + + = 15 ) ( 2 15 1∑

= − = i i x x σ(

) (

) (

)

(

) (

) (

)

(

) (

) (

)

(

) (

) (

)

(

) (

) (

)

(

) (

) (

) (

)

(

) (

) (

) (

) (

)

(

) (

) (

) (

)

(

) (

)

15 801 , 536 . 424 . 6 051 , 495 . 806 . 5 601 , 736 . 993 . 4 601 , 069 . 009 . 3 601 , 524402 . 1 601 , 068 . 55 801 , 201 . 1 271 , 773 . 67 601 , 401 . 70 801 , 534 . 216 601 , 734 . 585 001 , 001 . 358 . 1 401 , 267 . 450 . 2 001 , 667 . 688 . 4 6 , 732 . 177 . 14 15 667 , 734 . 6 200 . 4 667 , 734 . 6 325 . 4 667 , 734 . 6 500 . 4 667 , 734 . 6 000 . 5 667 , 734 . 6 500 . 5 667 , 734 . 6 500 . 6 667 , 734 . 6 700 . 6 667 , 734 . 6 995 . 6 667 , 734 . 6 000 . 7 667 , 734 . 6 200 . 7 667 , 734 . 6 500 . 7 667 , 734 . 6 900 . 7 667 , 734 . 6 300 . 8 667 , 734 . 6 900 . 8 667 , 734 . 6 500 . 10 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 + + + + + + + + + + + + + + = − + − + − + − + − + − + − + − + − + − + − + − + − + − + − = 23 , 740 . 1 556 , 641 . 028 . 3 15 33 , 623 . 429 . 45 = = =Selanjutnya besarnya location, scale dan shape adalah sebagai berikut: Location = 6.734,68

Berdasarkan rumus risiko operasional EVT (3.7) dengan pendekatan distribusi GPD, besarnya potensi kerugian operasional dengan Value at Risk risiko operasional pada tingkat kepercayaan 95% dan jumlah data sebanyak 300 serta data di atas threshold sebanyak 15 adalah sebesar:

( )

− − += 1 − 1

1 ξ ξ ψ µ p M n OpsVaR

(

)

[

]

{

}

( )

( )

67 , 734 . 6 0 67 , 734 . 6 0 40 , 479 67 , 734 . 6 1 1 40 , 479 67 , 734 . 6 1 05 , 0 20 40 , 479 67 , 734 . 6 1 95 , 0 1 15 300 63 , 3 23 , 740 . 1 67 , 734 . 6 62 , 3 1 63 , 3 1 = + = + = − + = − × + = − − + = − −BAB 4

PENUTUP

4.1 Kesimpulan

Dalam pengukuran risiko operasional dengan pendekatan peak over threshold-generalized pareto distribution menggunakan parameter location µ, scale ψ dan shape ξ. Parameter yang paling berpengaruh adalah parameter ξ. Jika parameter ξ menghasilkan nilai yang lebih kecil maka Operational Value at Risk (OpsVaR) akan menghasilkan nilai yang lebih kecil sebaliknya jika parameter ξ menghasilkan nilai

yang lebih besar maka Operational Value at Risk (OpsVaR) akan menghasilkan nilai yang lebih besar.

4.2 Saran

Ada dua saran yang mungkin bisa membantu bank dalam pengambilan keputusan yaitu:

1. Sebuah bank harus menyediakan tenaga yang terampil sekaligus memprogramkan anggaran untuk mengadakan pelatihan untuk memperdalam pangetahuan para karyawan agar dapat mengestimasi kerugian dan mengendalikan kerugian yang lebih besar pada masa yang akan datang.

DAFTAR PUSTAKA

Ali, Masyhud., (2006), Manajemen Risiko, Strategi Perbankan Dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis, PT. Raja Grafindo Persada, Jakarta

Bensalah, Y., (2000), Steps in Applying Extreme Value Theory to Finance: A Review, Working Paper, Bank of Canada, Ottawa

Gilli And Kellezi, (2003), An Application of Extreme Value Theory for Measuring Risk, Preprint submitted to Elsevier Science, Department of Econometrics, University of Geneva and FAME CH–1211 Geneva 4, Switzerland

Global Association of Risk Professionals dan Badan Sertifikasi Managemen Risiko, (2007), Indonesia Certificate in Banking Risk and Regulation-workbook level 1, level 2, GARP, London

Global Association of Risk Professionals dan Badan Sertifikasi Managemen Risiko, (2008), Indonesia Certificate in Banking Risk and Regulation-workbook level 3, GARP, London

Idroes, Ferry N., (2008), Manajemen Risiko Perbankan, PT. Raja Grafindo Persada, Jakarta

Kakiay, T.J., (2004), Pengantar Sistem Simulasi, Penerbit Andi Yogyakarta