ANALISIS YURIDIS TERHADAP PERTANGGUNGJAWABAN

KEPALA DAERAH SEBAGAI PELAKSANA ANGGARAN

PENDAPATAN DAN BELANJA DAERAH ( APBD )

DALAM RANGKA PENYELENGGARAAN

PEMERINTAHAN DAERAH

( Studi Di Pemerintahan Kota Tanjung Balai )

Tesis

Oleh

DANI SINTARA

087005026

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS YURIDIS TERHADAP PERTANGGUNGJAWABAN

KEPALA DAERAH SEBAGAI PELAKSANA ANGGARAN

PENDAPATAN DAN BELANJA DAERAH ( APBD )

DALAM RANGKA PENYELENGGARAAN

PEMERINTAHAN DAERAH

( Studi Di Pemerintahan Kota Tanjung Balai )

Tesis

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Magister Hukum

Dalam Program Studi Ilmu Hukum Pada Fakultas Hukum

Universitas Sumatera Utara

Oleh

DANI SINTARA

087005026

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

HALAMAN PENGESAHAN

Judul Tesis : ANALISIS YURIDIS TERHADAP PERTAN- GUNGJAWABAN KEPALA DAERAH SEBAGAI PELAKSANA ANGGARAN PENDAPATAND AN BELANJA DAERAH

(APBD) DALAM RANGKA PENYELENGGARAAN PEMERINTAHAN DAERAH.

(Studi Di Pemerintahan Kota Tanjung Balai). Nama Mahasiswa : Dani Sintara.

NIM : 087005026.

Program Studi : Magister Ilmu Hukum.

Menyetujui: Komisi Pembimbing

(Prof. Muhammad Abduh, SH) K e t u a

(Prof. Dr. Bismar Nasution, SH, MH) (Dr. Faisal Akbar Nasution, SH, M.Hum) A n g g o t a A n g g o t a

Ketua Program Studi Dekan

Telah diuji pada

Tanggal : 09 Agustus 2010.

PANITIA PENGUJI TESIS

Ketua : Prof. Muhammad Abduh, SH

Anggota : 1. Prof. Dr. Bismar Nasution, SH, MH 2. Dr. Faisal Akbar Nasution, SH, M.Hum 3. Prof. Dr. Sunarmi, SH, M.Hum

ABSTRAK

Dengan dilaksanakannya desentralisasi sebagai suatu asas penyelenggaraan pemerintahan daerah dalam susunan negara Indonesia maka akan melahirkan wewenang atau kekuasaan dan hak kepada masyarakat didaerah-daerah untuk mengurus sendiri-sendiri urusan yang bersifat khas (spesifik) sebagai urusan/kekuasaan yang menjadi urusan rumah tangga daerahnya tanpa perlu diatur lagi oleh Pemerintah Pusat kecuali yang ditetapkan oleh Undang-Undang sebagai wewenang pemerintah pusat. Salah satu format dalam rangka penyelenggaraan pemerintahan daerah adalah ditandai dengan adanya pertanggungjawaban kepala daerah terhadap pelaksanaan APBD. Mengingat bahwa laporan keuangan pemerintahan sebagai sarana pertanggungjawaban keuangan pemerintahan yang disampaikan kepada DPRD setiap akhir tahun anggaran adalah salah satu wujud dari sistem pemerintahan demokrasi. Memang harus diakui bahwa pada masa berlakunya Undang-Undang Nomor 22 Tahun 1999 ditandai dengan adanya pertanggungjawaban kepala daerah kepada DPRD adalah merupakan penyimpangan dari sistem pemerintahan presidensil. Akan tetapi setelah berlakunya Undang-Undang Nomor 32 Tahun 2004 sebagai pengganti terhadap Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah maka kepala daerah tidak lagi bertanggungjawab kepada DPRD, yang pada akhirnya membawa kekaburan terhadap pertanggungjawaban kepala daerah dalam pelaksanaan APBD dan kedudukan DPRD sebagai lembaga pengawas.

Jenis penelitian ini adalah penelitian hukum normatif dengan sifat penelitian deskriptif analitis. Dalam melakukan pengumpulan data dilakukan dengan 2 (dua) cara yatu: penelitian kepustakaan dan penelitian lapangan. Penelitian kepustakaan adalah dengan merujuk pada bahan hukum primer, bahan hukum sekunder dan bahan hukum tertier, sedangkan penelitian lapangan dilakukan melalui wawancara dengan informan serta pengumpulan data yang berkaitan dengan permasalahan. Untuk menganalisis data digunakan pendekatan kualitatif, yaitu dengan menganalisis data secara mendalam dan holistic dan kemudian dilakukan penafsiran. Hasil dari penafsiran yuridis tersebut diharapkan mampu menjawab permasalahan hukum yang diajukan dalam tulisan ini.

dalam APBD yang pada gilirannya menghilangkan makna sistem saling mengawasi dalam rangka penyelenggaraan pemerintahan daerah. Selain itu juga berdasarkan hasil penelitian menunjukkan bahwa ada berbagai hambatan bagi kepala daerah dalam mempertanggungjawabkan pelaksanaan APBD, diantaranya yaitu: hambatan yang bersifat politis dan hambatan yang berasal dari materi peraturan perundang-undangan.

Oleh karena itu, untuk mengatasi permasalahan diatas, hendaknya pada masa yang akan datang adanya peraturan yang mengatur secara tegas terhadap fungsi pengawasan DPRD khususnya pengawasan terhadap pelaksanaan APBD dan disamping itu juga adanya sebuah peraturan yang berkaitan dengan pertanggungjawaban penggunaan keuangan daerah dimana kepala daerah dan DPRD sama-sama mempertanggungjawabkan penggunaan keuangan oleh masing-masing lembaga, hal ini dilakukan adalah dalam rangka sistem saling mengawasi dalam penyelenggaraan pemerintahan daerah. Selanjutnya adalah perlu dibentuk suatu lembaga sebagai pusat peraturan perundang-undangan (law center) agar peraturan perundang-undangan yang ada atau yang akan ada tidak bersifat tumpang tindih.

Kata kunci : Pertanggungjawaban.

Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintahan daerah.

ABSTRACT

With the implementation of the decentralization as a principle in the composition of the regional administration of Indonesian state, of course, will give birth to the authority or power to the areas and rights-regions to manage their own affairs that are peculiar (specific) as a business / power to domesticate the region without should be regulated more by the central government except those defined by law as the central government authority. One of the formats in the framework of the regional administration was marked by a regional chief responsibility for budget implementation. Given that the financial statements of government as a means of financial accountability of government submitted to parliament each year end the budget is a manifestation of the democratic system of government. It must be recognized that during the validity of Act No. 22 of 1999 regarding regional governance is no longer the regent responsible to parliament, which eventually brought vagueness of accountability in the implementation of regent budgets and seat parliament as a watchdog agency.

This research is a normative legal research with the analytical nature of descriptive research. In the normal course of data collection was done by two (2) ways, namely: library and field research. The research literature is to refer to primary legal materials, secondary legal materials and legal materials tertiary, while the field research conducted through interviews with informants and gathering of data related to the problem. To analyze the data, a qualitative approach, namely by analyzing the data in depth and holistic and then performed the interpretation. Result of judicial interpretation is expected to answer the legal issues raised in this papper.

Result showed that in responsible regent of realized revenue budget expenditure (APBD) after the entry into force of Law No. 32 Year 2004 brought problems to the of local governance are: first, lack of clarity about legislative oversight function as supervisory institutions, especially the implementation of the budget conducted by the regent, followed by not closing the possibility of regional heads will be easier to make the abuse of authority on budget execution, the second, there is no control of the parliament which also use finance as stipulated in the budget which in turn eliminates the meaning of each system in order to supervise the administration. In addition, based on research result indicate that there are various barriers to the head area in the budget to account for, among others: the obstacles are political and material constraints arising from legislation.

utilization of the area where the regental financial and legislative equally accountable for the use of funds by each institution, this is done is in order to watch an inter-regional administration. Next is necessary to from an institution as the center of legislation (Law Center) to legislation that exists or that there will be no overlap.

Key Words: Accountability.

Budget Revenue And Expenditure.

KATA PENGANTAR

Bismillahirrahmanirrahim.

Pada detik yang berbahagia ini izinkanlah penulis memanjatkan segala puji dan

syukur atas kehadirat ALLAH SWT yang telah melimpahkan rahmat dan

karuniaNya, sehingga penulis dapat menyelesaikan Tesis ini dengan judul : ”Analisis

Yuridis Terhadap Pertanggungjawaban Kepala Daerah Sebagai Pelaksana

Anggaran Pendapatan dan Belanja Daerah (APBD) Dalam Rangka

Penyelenggaraan Pemerintahan Daerah (Studi Di Pemerintahan Kota Tanjung

Balai)”. Demikian juga shalawat beriring salam disampaikan kepada Rasulullah

SAW yang telah membawa manusia dari alam kebodohan ke alam kebenaran

berdasarkan ilmu pengetahuan.

Dalam melaksanakan penulisan Tesis ini bukanlah merupakan pekerjaan yang

ringan laksana membalikkan telapak tangan, hal tersebut ditandai dengan banyaknya

rintangan dan cobaan yang datang silih berganti menyertai langkah penulis dalam

melakukan penulisan tesis ini. Namun semua itu penulis anggap sebagai suatu ujian

dariMu, sehingga harus penulis hadapi dengan penuh kesabaran dan senantiasa

mengharap ridho dan pertolonganMu, karena penulis yakin bahwa Engkau tidak akan

membebani dan menguji hambaMu melebihi dari daya dan kemampuannya.

bimbingan dari berbagai pihak. Untuk itulah pada kesempatan yang baik ini penulis

menghaturkan banyak terimakasih dan penghargaan yang setinggi-tingginya kepada

yang penulis muliakan, yaitu:

1. Yang terpelajar Bapak Prof. Muhammad Abduh, SH selaku ketua komisi

pembimbing yang telah banyak memberikan bimbingan, arahan dalam

memperluas wawasan penulis.

2. Yang terpelajar Bapak Prof. Dr. Bismar Nasution, SH. MH selaku pembimbing II

dan juga Ketua Program Studi Ilmu Hukum Sekolah Pasca Sarjana Ilmu Hukum

Universitas Sumatera Utara yang telah banyak memberikan bimbingan dan

kesempatan kepada penulis dalam menyelesaikan penulisan tesis ini.

3. Yang terpelajar Bapak Dr. Faisal Akbar Nasution, SH. Mhum selaku pembimbing

III yang ditengah-tengah kesibukannya masih sempat untuk meluangkan

waktunya dalam memberikan arahan, bimbingan dan masukan yang sangat

bermanfaat bagi penulis dalam penulisan Tesis ini.

4. Yang Terpelajar Ibu Prof. Dr. Sunarmi, SH. MHum selaku Sekretaris Program

Studi Ilmu Hukum Sekolah Pasca Sarjana Universitas Sumatera Utara dan

sekaligus telah berkenan sebagai penguji dari mulai kolokium hingga meja hijau.

5. Yang terpelajar Bapak Dr. Pendastaren Tarigan, SH. MS selaku penguji dari

kolokium hingga meja hijau yang telah banyak memberikan kritik dan sarannya

6. Yang terpelajar Bapak Dr. Marzuki, SH. MHum dan yang terpelajar Bapak

Gunadi, SH. MHum yang dengan penuh kasih sayang dan kesabaran telah banyak

memberikan bimbingan, petunjuk dan pengetahuan yang sangat bermanfaat dan

menambah cakrawala pengetahuan penulis.

7. Seluruh civitas akademika dan pegawai di Sekolah Pasca Sarjana Ilmu Hukum

Universitas Sumatera Utara yang tidak dapat penulis sebutkan namanya satu

persatu.

8. Seluruh jajaran Pemerintah Kota dan Dewan Perwakilan Rakyat Daerah Kota

Tanjung Balai yang telah banyak membantu penulis dalam pengumpulan

data-data penelitian.

9. Seseorang yang terdekat dihati penulis, Nova Mutiara Sari, SPd yang dengan

ketulusannya telah mencurahkan perhatian dan kasih sayang kepada penulis, serta

senantiasa menemani penulis baik dalam suka maupun duka, penulis

mengucapkan terimakasih yang tiada tara, semoga nova senantiasa berada dalam

lindungan ALLAH SWT.

10.Teman-teman satu angkatan di Sekolah Pasca Sarjana Ilmu Hukum Universitas

Sumatera Utara (Ijal, Ruly, Ya’thi, Moral, Abel, Franky, Mardia, Kiki, Pristi,

Leni, Yani, Nova, Claudia) dan yang lainnya yang tidak dapat penulis sebutkan

Semoga segala bantuan yang telah diberikan dapat dikategorikan sebagai amal

saleh dan dibalas dengan pahal yang berlipat ganda oleh ALLAH SWT, Amin.

Dalam kesempatan ini juga penulis ingin menyampaikan ucapan terimakasih

kepada saudara-saudara kandung penulis, yakni: Evi Sundari, Wina Devriana, Irfan,

Hendra Panjaitan, SH dan Rudi Apriadi, serta tak ketinggalan penulis mengucapkan

terimakasih kepada saudara-saudara penulis yang sudah penulis anggap sebagai

saudara kandung, yakni: H. Ahmad Sholihin, SH, H. M. Rinaldi, SHI, Muhammad

Hasrul, Hj. Hasnida Safitri, SH, Fadillah Mandala Putra, dan Darmawan Muhammad.

Akhirnya penulis sampaikan terimakasih yang tiada tara disertai dengan doa nan

tulus penulis untuk segala bantuan, doa restu, kasih sayang, pengorbanan, dan

kesabaran yang telah diberikan orang tua penulis tercinta, yakni Ayahanda Darwin

dan Ibunda Sri Suatmiati, kalian telah menjadi pemicu dan motivator bagi anakmu

untuk berusaha semaksimal mungkin dalam menyelesaikan penulisan tesis ini. Serta

penulis megucapkan terimakasih yang sebesar-besarnya kepada orang yang telah

penulis anggap sebagai orang tua kandung penulis, yakni: Bapak H. Hasanuddin,

SH dan Ibunda Hj. Zulianijar.

Sesuai dengan kata pepatah ”Tiada Gading Yang Tak Retak, Kalau Tak Retak

Bukanlah Gading” yang berarti juga penulis menyadari bahwa tulisan ini masih jauh

dari sempurna, oleh karena itu dengan segala kerendahan hati penulis mengharap

kritik dan saran dari para pembaca sekalian demi menuju tulisan ini kearah yang lebih

Akhirnya, penulis berharap tulis ini dapat membawa manfaat bagi perkembangan

ilmu pengetahuan, khususnya pengetahuan ilmu hukum, AMIN.

Terimakasih.

Medan, Juli 2010. Penulis

DAFTAR ISI

Halaman

ABSTRAK ……… i

KATA PENGANTAR ... v

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR SKEMA ... xiv

DAFTAR RIWAYAT HIDUP ... xv

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

E. Keaslian Penelitian ... 12

F. Kerangka Teori dan Konsepsi ... 13

1. Kerangka teori ... 13

2. Kerangka konsepsi ... 29

G. Metode Penelitian ... 31

1. Spesifikasi penelitian ... 32

3. Analisis data ... 33

BAB II : PERTANGGUNGJAWABAN KEPALA DAERAH

DALAM PELAKSANAAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) DIATUR DALAM PERATURAN PERUNDANG-

UNDANGAN ... 35

A. Pengaturan Pertanggungjawaban Kepala Daerah Berdasarkan Undang-Undang Nomor 22 Tahun 1999 Jo. Peraturan Pemerintah Nomor 108

Tahun 2000 ... 37

B. Pengaturan Pertanggungjawaban Kepala Daerah Berdasarkan Undang-Undang Nomor 32 Tahun 2004 Jo. Peraturan Pemerintah Nomor 3

Tahun 2007 ... 54

BAB III : MEKANISME PERTANGGUNGJAWABAN

KEPALA DAERAH DALAM PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA

DAERAH (APBD) ... 67

A. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD) dan Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD)

Dikota Tanjung Balai ... 67

1. Pengertian Anggaran Pendapatan dan Belanja

Daerah (APBD) ... 67

2. Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD)

Dikota Tanjung Balai ... 71

B. Mekanisme Penyusunan Anggaran Pendapatan Dan Belanja Daerah (APBD) Berdasarkan

Prinsip Good Financial Governance ... 75

C. Mekanisme Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan Dan

D. Analisis Terhadap Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan

Dan Belanja Daerah (APBD) ... 99

BAB IV : HAMBATAN-HAMBATAN YANG DIHADAPI OLEH KEPALA DAERAH DALAM MEMPERTANGGUNGJAWABKAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) ... 109

A. Hambatan Yang Bersifat Politis ... 110

B. Hambatan Materi Peraturan Perundang-undangan ... 114

BAB V : KESIMPULAN DAN SARAN ... 119

A. Kesimpulan ... 119

B. Saran ... 121

DAFTAR PUSTAKA ... 123

DAFTAR TABEL

Halaman

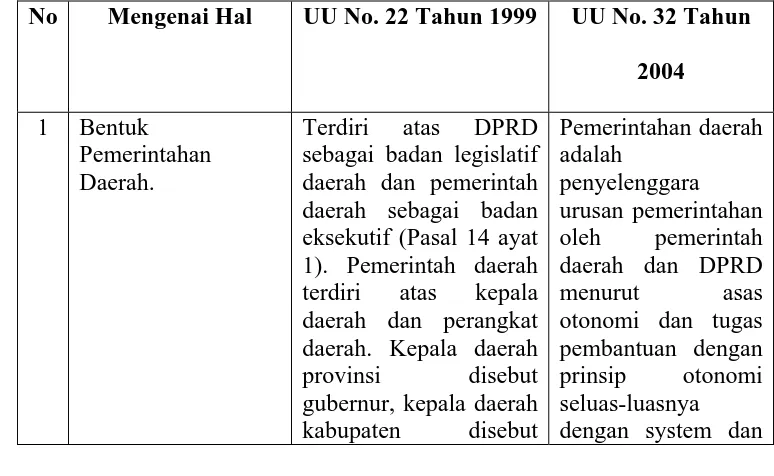

Tabel I : Perbandingan Antara UU No. 22 Tahun 1999

Dengan UU No. 32 Tahun 2004 Berkaitan Dengan

DAFTAR SKEMA

Halaman

Skema I : Proses Penyusunan Strategis dan

Prioritas APBD ... 79

Skema II : Mekanisme Pertanggungjawaban Terhadap

DAFTAR RIWAYAT HIDUP

Nama : Dani Sintara.

Tempat / Tanggal Lahir : Tanjung Balai / 21 Mei 1983.

Alamat : Jl. Dwikora No. 87 C Marendal-Medan.

Agama : Islam.

Status Pribadi : Belum Menikah.

Pendidikan : 1. SD Neg. No. 132415 T. Balai : Tahun 1995.

2. SLTP Neg. I T. Balai : Tahun 1998.

3. SMU Neg. I T. Balai : Tahun 2001.

4. Fakultas Hukum UISU : Tahun 2005

Nama Orang Tua Laki-Laki : Darwin.

Nama Orang Tua Perempuan : Sri Suatmiati.

Anak Ke : 2 dari 3 bersaudara.

ABSTRAK

Dengan dilaksanakannya desentralisasi sebagai suatu asas penyelenggaraan pemerintahan daerah dalam susunan negara Indonesia maka akan melahirkan wewenang atau kekuasaan dan hak kepada masyarakat didaerah-daerah untuk mengurus sendiri-sendiri urusan yang bersifat khas (spesifik) sebagai urusan/kekuasaan yang menjadi urusan rumah tangga daerahnya tanpa perlu diatur lagi oleh Pemerintah Pusat kecuali yang ditetapkan oleh Undang-Undang sebagai wewenang pemerintah pusat. Salah satu format dalam rangka penyelenggaraan pemerintahan daerah adalah ditandai dengan adanya pertanggungjawaban kepala daerah terhadap pelaksanaan APBD. Mengingat bahwa laporan keuangan pemerintahan sebagai sarana pertanggungjawaban keuangan pemerintahan yang disampaikan kepada DPRD setiap akhir tahun anggaran adalah salah satu wujud dari sistem pemerintahan demokrasi. Memang harus diakui bahwa pada masa berlakunya Undang-Undang Nomor 22 Tahun 1999 ditandai dengan adanya pertanggungjawaban kepala daerah kepada DPRD adalah merupakan penyimpangan dari sistem pemerintahan presidensil. Akan tetapi setelah berlakunya Undang-Undang Nomor 32 Tahun 2004 sebagai pengganti terhadap Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah maka kepala daerah tidak lagi bertanggungjawab kepada DPRD, yang pada akhirnya membawa kekaburan terhadap pertanggungjawaban kepala daerah dalam pelaksanaan APBD dan kedudukan DPRD sebagai lembaga pengawas.

Jenis penelitian ini adalah penelitian hukum normatif dengan sifat penelitian deskriptif analitis. Dalam melakukan pengumpulan data dilakukan dengan 2 (dua) cara yatu: penelitian kepustakaan dan penelitian lapangan. Penelitian kepustakaan adalah dengan merujuk pada bahan hukum primer, bahan hukum sekunder dan bahan hukum tertier, sedangkan penelitian lapangan dilakukan melalui wawancara dengan informan serta pengumpulan data yang berkaitan dengan permasalahan. Untuk menganalisis data digunakan pendekatan kualitatif, yaitu dengan menganalisis data secara mendalam dan holistic dan kemudian dilakukan penafsiran. Hasil dari penafsiran yuridis tersebut diharapkan mampu menjawab permasalahan hukum yang diajukan dalam tulisan ini.

dalam APBD yang pada gilirannya menghilangkan makna sistem saling mengawasi dalam rangka penyelenggaraan pemerintahan daerah. Selain itu juga berdasarkan hasil penelitian menunjukkan bahwa ada berbagai hambatan bagi kepala daerah dalam mempertanggungjawabkan pelaksanaan APBD, diantaranya yaitu: hambatan yang bersifat politis dan hambatan yang berasal dari materi peraturan perundang-undangan.

Oleh karena itu, untuk mengatasi permasalahan diatas, hendaknya pada masa yang akan datang adanya peraturan yang mengatur secara tegas terhadap fungsi pengawasan DPRD khususnya pengawasan terhadap pelaksanaan APBD dan disamping itu juga adanya sebuah peraturan yang berkaitan dengan pertanggungjawaban penggunaan keuangan daerah dimana kepala daerah dan DPRD sama-sama mempertanggungjawabkan penggunaan keuangan oleh masing-masing lembaga, hal ini dilakukan adalah dalam rangka sistem saling mengawasi dalam penyelenggaraan pemerintahan daerah. Selanjutnya adalah perlu dibentuk suatu lembaga sebagai pusat peraturan perundang-undangan (law center) agar peraturan perundang-undangan yang ada atau yang akan ada tidak bersifat tumpang tindih.

Kata kunci : Pertanggungjawaban.

Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintahan daerah.

ABSTRACT

With the implementation of the decentralization as a principle in the composition of the regional administration of Indonesian state, of course, will give birth to the authority or power to the areas and rights-regions to manage their own affairs that are peculiar (specific) as a business / power to domesticate the region without should be regulated more by the central government except those defined by law as the central government authority. One of the formats in the framework of the regional administration was marked by a regional chief responsibility for budget implementation. Given that the financial statements of government as a means of financial accountability of government submitted to parliament each year end the budget is a manifestation of the democratic system of government. It must be recognized that during the validity of Act No. 22 of 1999 regarding regional governance is no longer the regent responsible to parliament, which eventually brought vagueness of accountability in the implementation of regent budgets and seat parliament as a watchdog agency.

This research is a normative legal research with the analytical nature of descriptive research. In the normal course of data collection was done by two (2) ways, namely: library and field research. The research literature is to refer to primary legal materials, secondary legal materials and legal materials tertiary, while the field research conducted through interviews with informants and gathering of data related to the problem. To analyze the data, a qualitative approach, namely by analyzing the data in depth and holistic and then performed the interpretation. Result of judicial interpretation is expected to answer the legal issues raised in this papper.

Result showed that in responsible regent of realized revenue budget expenditure (APBD) after the entry into force of Law No. 32 Year 2004 brought problems to the of local governance are: first, lack of clarity about legislative oversight function as supervisory institutions, especially the implementation of the budget conducted by the regent, followed by not closing the possibility of regional heads will be easier to make the abuse of authority on budget execution, the second, there is no control of the parliament which also use finance as stipulated in the budget which in turn eliminates the meaning of each system in order to supervise the administration. In addition, based on research result indicate that there are various barriers to the head area in the budget to account for, among others: the obstacles are political and material constraints arising from legislation.

utilization of the area where the regental financial and legislative equally accountable for the use of funds by each institution, this is done is in order to watch an inter-regional administration. Next is necessary to from an institution as the center of legislation (Law Center) to legislation that exists or that there will be no overlap.

Key Words: Accountability.

Budget Revenue And Expenditure.

BAB I PENDAHULUAN

A. Latar Belakang

Negara Indonesia adalah negara kesatuan yang berbentuk republik, demikian

bunyi Pasal 1 ayat (1) Undang-Undang Dasar 1945. Ini berarti bahwa negara yang

bersusunan negara kesatuan, maka segenap kekuasaan/kewenangan serta tanggung

jawab pelaksanaan pemerintahan guna mewujudkan kesejahteraan dan kelangsungan

hidup bangsa berada dibawah kendali satu pemegang kekuasaan terpusat yang

terdapat pada pemerintah pusat. Dengan demikian corak pemerintahan yang demikian

cenderung bersifat sentralisasi. Berbeda halnya dengan negara bersusunan serikat

(federasi) dimana corak pemerintahannya lebih cenderung bersifat desentralisasi.

Namun demikian, karena wilayah negara Republik Indonesia sedemikian luasnya

dan didiami berbagai suku bangsa yang beranekaragam (Bhineka Tunggal Ika) serta

diperkaya lagi dengan latar belakang sejarah perjuangan dalam melepaskan diri dari

belenggu kekuasaan penjajahan bangsa selama berabad-abad lamanya, menyebabkan

corak pemerintahan sentralisasi bukanlah merupakan tipe ideal sistem pemerintahan

yang cocok buat mengatur wilayah dan penduduk yang demikian banyak dan

beragam itu.

Para pendiri negara (founding fathers) kita menyadari keadaan alamiah yang

menyikapi heterogenitas bangsa tersebut maka diaturlah masalah corak pemerintahan

di Indonesia berdasarkan sistem pembagian kekuasaan antara pemerintah pusat

dengan kelompok-kelompok masyarakat didaerah yang akhirnya menciptakan

Pemerintahan Daerah berdasarkan sistem desentralisasi sebagaimana yang tercermin

dalam Pasal 18 Undang-Undang Dasar 1945.

Secara Ketatanegaraan pengertian desentralisasi adalah dimaksudkan untuk

menggambarkan usaha dalam melepaskan diri dari pusat pemerintahan dengan jalan

penyerahan kekuasaan pemerintahan dari pemerintah pusat atau pemerintah daerah

tingkat atasan kepada daerah-daerah untuk dapat mengurus kepentingan rumah

tangga daerah itu sendiri. Dalam hal ini sudah tentu usaha untuk melepaskan diri dari

pusat bukanlah berarti lepas sama sekali dari ikatan negara (apalagi dalam negara

Indonesia), melainkan dengan diserahkannya beberapa kekuasaan dari pemerintah

pusat kepada daerah-daerah dimaksudkan agar tidak terlalu bergantung sama sekali

kepada pusat.1

Dengan dilaksanakannya desentralisasi sebagai suatu asas penyelenggaraan

pemerintahan daerah dalam susunan negara Indonesia maka akan melahirkan

wewenang atau kekuasaan dan hak kepada masyarakat didaerah-daerah untuk

mengurus sendiri-sendiri urusan yang bersifat khas (spesifik) sebagai

urusan/kekuasaan yang menjadi urusan rumah tangga daerahnya tanpa perlu diatur

1

lagi oleh Pemerintah Pusat yang pada perkembangan selanjutnya menurunkan

pengertian otonomi daerah.

Untuk menyelenggarakan otonomi daerah ini pemerintah pusat menyerahkan

kepada masyarakat daerah (pemerintahan daerahnya) sejumlah urusan yang kelak

akan menjadi urusan rumah tangganya sendiri dengan mengingat kondisi dan

kemampuan ekonomi, potensi daerah, sosial budaya, sosial politik, kependudukan,

luas daerah, pertahanan dan keamanan, serta faktor-faktor lain yang memungkinkan

terselenggaranya otonomi daerah,2 dari daerah yang bersangkutan dalam rangka

meningkatkan pelayanan terhadap masyarakat dan pelaksanaan pembangunan secara

merata diseluruh wilayah Negara Kesatuan Republik Indonesia.

Dengan diserahkannya sesuatu urusan menjadi urusan rumah tangga daerah,

mengandung arti bahwa segala sesuatu yang berkaitan dengan daerah adalah menjadi

urusan pemerintahan daerah kecuali yang telah ditetapkan oleh Undang-Undang

sebagai wewenang pemerintah pusat.

Salah satu yang paling esensial dalam isi Undang-Undang Nomor 32 Tahun 2004

Tentang Pemerintahan Daerah adalah pembagian urusan pemerintahan antara

Pemerintah (Presiden) dan pemerintahan daerah. Pemerintahan Daerah

menyelenggarakan urusan pemerintahan yang menjadi kewenangan, kecuali urusan

pemerintah yang oleh Undang-Undang ditentukan menjadi urusan pemerintah. Dalam

menyelenggarakan urusan pemerintahan yang menjadi kewenangan daerah,

2

pemerintahan daerah menjalankan otonomi seluas-luasnya untuk mengatur dan

mengurus sendiri urusan pemerintahan berdasarkan otonomi dan tugas pembantuan.3

Sesuai isi Pasal 10 ayat (3) Undang-Undang Nomor 32 Tahun 2004, urusan

pemerintah yang tidak menjadi urusan pemerintahan daerah adalah :

a. Politik luar negeri;

b. Pertahanan;

c. Keamanan;

d. Yustisi;

e. Moneter dan fiskal nasional;dan

f. Agama

Berarti bidang-bidang lain diluar 6 (enam) bidang diatas menjadi urusan

pemerintahan daerah dalam rangka pelaksanaan otonomi luas dan nyata.

Kemudian untuk mewujudkan dan menyelenggarakan pemerintahan daerah

sebagaimana tersebut diatas secara efektif dan efisien tidaklah mudah, karena selain

dibutuhkannya lembaga eksekutif daerah tetapi juga keterlibatan lembaga legislatif

daerah dan seluruh elemen yang ada dalam masyarakat. Dengan demikian untuk

mewujudkan pemerintahan daerah yang baik (good local government) akan sangat

ditentukan oleh format lain dan pola hubungan antara lembaga eksekutif daerah dan

lembaga legislatif daerah serta seluruh elemen masyarakat.

3

Salah satu format dalam rangka penyelenggaraan pemerintahan daerah adalah

ditandai dengan adanya pertanggungjawaban kepala daerah terhadap pelaksanaan

Anggaran Pendapatan dan Belanja Daerah (APBD). Mengingat bahwa laporan

keuangan pemerintahan sebagai sarana pertanggungjawaban keuangan pemerintahan

yang disampaikan kepada Dewan Perwakilan Rakyat Daerah (DPRD) setiap akhir

tahun anggaran adalah salah satu wujud dari sistem pemerintahan demokrasi. Tanpa

sarana seperti itu hilanglah arti demokrasi karena pemerintah telah berubah menjadi

penguasa yang tidak perlu memberikan pertanggungjawaban keuangan. Hal ini

dianggap perlu karena ciri khas dari demokrasi konstitusionil adalah gagasan bahwa

pemerintah yang demokratis adalah pemerintah yang terbatas kekuasaannya dan tidak

dibenarkan bertindak sewenang-wenang terhadap warga negaranya,

pembatasan-pembatasan atas kekuasaan pemerintah tercantum dalam konstitusi, maka dari itu

sering disebut pemerintah berdasarkan konstitusi.

Gagasan bahwa kekuasaan pemerintah perlu dibatasi pernah dirumuskan oleh

seorang ahli sejarah Inggris yang bernama Lord Acton, dengan mengingat bahwa

pemerintahan selalu diselenggarakan oleh manusia dan bahwa pada manusia itu tanpa

kecuali melekat banyak kelemahan. Dalilnya yang kemudian menjadi termashur

bunyinya sebagai berikut: ”power tends to corrupt, but absolute power corrupts

untuk menyalahgunakan kekuasaan itu, tetapi manusia yang mempunyai kekuasaan

tak terbatas pasti akan menyalahgunakannya.4

Oleh karena itu, dari berbagai ukuran penilaian keberhasilan suatu daerah dalam

melaksanakan otonominya, maka yang menjadi pusat perhatian adalah masalah

efisiensi penyelenggaraan pemerintahan daerah, khususnya yang terkait dengan

masalah keuangan daerah. Keuangan merupakan faktor penting dalam suatu negara,

disebabkan pengaruhnya yang demikian menentukan terhadap kompleksitas

kelangsungan hidup negara dan masyarakatnya. Pengaruh dari aspek keuangan antara

lain juga mencerminkan kualitas kenegaraannya. Apabila keberasaan keuangan

negara yang dimiliki semakin baik, maka kedudukan pemerintah dalam menjalankan

keorganisasian negara baik dalam rangka melaksanakan urusan pemerintahan dalam

melayani kepentingan masyarakatnya maupun dalam pelaksanaan kegiatan

pembangunan untuk mensejahterakan warganya akan semakin stabil. Sebaliknya,

suatu pemerintahan dipandang akan menghadapi problema pelik dalam memperlancar

pelaksanaan segenap fungsi dan tugas kenegaraan jika tidak didukung oleh kondisi

keuangan yang baik pula.5

Menanggapi akan arti pentingnya keuangan dalam mencapai keberhasilan suatu

daerah, maka dalam pelaksanaannya harus pula dibarengi dengan

pertanggungjawaban sebagai bentuk pengawasan agar tidak terjadinya

penyalahgunaan wewenang.

4

Miriam Budiarjo, Dasar-Dasar Ilmu Politik, (Jakarta: PT. Gramedia Jakarta, 1977), hlm. 53.

5

Kegiatan pengawasan dimaksudkan untuk mengetahui tingkat keberhasilan dan

kegagalan yang terjadi setelah perencanaan dibuat dan dilaksanakan. Untuk itulah,

pengawasan terhadap pelaksanaan anggaran perlu dilaksanakan sedini mungkin, agar

diperoleh umpan balik (feed back) untuk melaksanakan perbaikan apabila terdapat

kekeliruan atau penyimpangan sebelum menjadi lebih buruk dan sulit diperbaiki.

Selanjutnya, Muchsan menyatakan bahwa untuk adanya tindakan pengawasan

diperlukan unsur-unsur sebagai berikut:

a. Adanya kewenangan yang jelas yang dimiliki oleh aparat pengawas.

b. Adanya suatu rencana yang mantap sebagai alat penguji terhadap pelaksanaan suatu tugas yang akan diawasi.

c. Tindakan pengawasan dapat dilakukan terhadap suatu proses kegiatan yang sedang berjalan maupun terhadap hasil yang dicapai dari kegiatan tersebut. d. Tindakan pengawasan akan diteruskan dengan tindak lanjut, baik secara

administratif maupun secara yuridis.6

Berkaitan dengan unsur-unsur pengawasan tersebut diatas, maka pengawasan

dapat diklasifikasikan sebagai berikut:

a. Pengawasan intern (internal control).

Pengawasan yang dilakukan suatu badan/organ yang secara struktural masih termasuk organisasi dalam lingkungan pemerintah. Misalnya: pengawasan yang dilakukan oleh pejabat atasan terhadap bawahannya secara hierarkis. Bentuk kontrol semacam itu dapat dapat digolongkan sebagai jenis kontrol teknis-administratif atau built-in control.

b. Pengawasan ekstern (eksternal control).

Pengawasan yang dilakukan oleh badan/organ yang secara struktur organisasi berada diluar pemerintah dalam arti eksekutif. Misalnya, kontrol yang dilakukan secara langsung, seperti kontrol keuangan yang dilakukan BPK, kontrol sosial yang dilakukan oleh masyarakat yang berminat pada bidang tertentu, dan kontrol politis yang dilakukan oleh DPR (D) terhadap pemerintah (eksekutif). Kontrol reaktif yang dilakukan secara tidak langsung melalui badan peradilan (judicial control) antara lain peradilan umum dan

6

peradilan administrasi, maupun badan lain seperti Komisi Ombudsman Nasional.7

Pertanggungjawaban kepala daerah terhadap pelaksanaan APBD tidak

semata-mata dimaksudkan sebagai upaya untuk menemukan kelemahan plaksanaan

pemerintahan daerah melainkan untuk meningkatkan efisiensi, efektifitas,

produktivitas, dan akuntabilitas penyelenggaraan pemerintahan daerah.

Kalau pada masa berlakunya Undang-Undang Nomor 22 Tahun 1999, salah satu

bentuk hubungan kewenangan antara badan legislatif daerah dan badan eksekutif

daerah adalah ditandai dengan adanya pertanggungjawaban kepala daerah kepada

Dewan Perwakilan Rakyat Daerah, baik itu pertanggungjawaban akhir tahun

anggaran, pertanggungjawaban akhir masa jabatan, maupun pertanggungjawaban

karena hal tertentu. Akan tetapi setelah berlakunya Undang-Undang Nomor 32 Tahun

2004 sebagai pengganti terhadap Undang-Undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah maka kepala daerah tidak lagi bertanggungjawab kepada

Dewan Perwakilan Rakyat Daerah yang disebabkan oleh karena dalam hal pemilihan

kepala daerah dan wakil kepala daerah tidak lagi dilaksanakan oleh Dewan

Perwakilan Rakyat Daerah tetapi dipilih secara langsung oleh rakyat.

Memang harus diakui, bahwa pertanggungjawaban kepala daerah dalam

pelaksanaan APBD kepada Dewan Perwakilan Rakyat Daerah adalah merupakan

penyimpangan dari sistem pemerintahan presidensil yang salah satu cirinya adalah

Presiden tidak bertanggungjawab kepada Dewan Perwaklilan Rakyat, namun dengan

7

tidak bertanggungjawabnya kepala daerah kepada Dewan Perwakilan Rakyat Daerah

maka pengawasan dalam pelaksanaan APBD akan lebih sulit untuk dilakukan.

Arifin P Soeria Atmadja mengatakan:

Dari segi mekanisme pertanggungjawaban keuangan negara dalam arti luas dijumpai kelemahan sebagai berikut:

a. Tidak jelasnya akhir pertanggungjawaban keuangan negara, mengurangi rasa tanggung jawab pelaksanaan anggaran.

b. Adanya berbagai lembaga pengawas dan tumpang tindih fungsi pengawasan disebabkan oleh tidak jelasnya ruang lingkup pengawasan.

c. Pengawasan yang kurang berdaya guna sebagai akibat tidak jelasnya tindak lanjut, memberikan peluang bagi kebocoran anggaran negara.

d. Pertanggungjawaban keuangan negara yang tidak didukung oleh mekanisme yang jelas mengakibatkan pertanggungjawaban yang tidak jelas pula, dan tidak dapat dipergunakan sebagai tolok ukur keberhasilan pembangunan. e. Usaha koordinasi pengawasan akan tidak berdaya guna bilamana tidak

diletakkan pada mekanisme pertanggungjawaban keuangan negara yang jelas.8

Pendapat diatas seakan-akan menjadi fakta yang tak terbantahkan lagi dalam

penyelenggaraan pemerintahan daerah, dimana banyaknya kepala daerah yang tidak

dapat mempertanggungjawabkan keuangan daerah yang dikelolanya sehingga

berakhir dimeja hijau dan sudah tentu membawa akibat kerugian pada keuangan

negara/daerah.

Berdasarkan uraian tersebut diatas, dengan mengingat akan arti pentingnya

keuangan daerah yang dituangkan dalam bentuk APBD dalam penyelenggaraan

pemerintahan daerah yang harus dipertanggungjawabkan oleh kepala daerah, maka

penulis tertarik memilih dan menetapkan judul tentang ”Analisis Yuridis Terhadap

8

Arifin P. Soeria Atmadja, Mekanisme Pertanggungjawaban Keuangan Negara, Suatu Tinjauan Yuridis, (Jakarta: PT. Gramedia, 1986), hlm. 7.

Pertanggungjawaban Kepala Daerah Sebagai Pelaksana APBD Dalam Rangka

Penyelenggaraan Pemerintahan Daerah (Studi Di Pemerintah Kota Tanjung Balai)”

untuk diteliti.

B. Permasalahan

Berdasarkan latar belakang sebagaimana dikemukakan diatas, maka penulis

membuat perumusan masalah yang berkenaan dengan pertanggungjawaban kepala

daerah dalam pelaksanaan APBD, sebagai berikut:

1. Bagaimana pertanggungjawaban kepala daerah dalam pelaksanaan APBD diatur

dengan Undang-Undang?

2. Bagaimana mekanisme pertanggungjawaban kepala daerah dalam pelaksanaan

APBD?

3. Hambatan-hambatan apa yang dihadapi oleh kepala daerah dalam

mempertanggungjawabkan APBD?

C. Tujuan Penelitian

Sedangkan yang menjadi tujuan penelitian yang penulis lakukan adalah sebagai

berikut:

1. Untuk mengetahui pertanggungjawaban kepala daerah dalam pelaksanaan APBD

2. Untuk mengetahui mekanisme pertanggungjawaban kepala daerah dalam

pelaksanaan APBD.

3. Untuk mengetahui hambatan-hambatan apa yang dihadapi oleh kepala daerah

dalam mempertanggungjawabkan APBD.

D. Manfaat Penelitian

Kegunaan atau manfaat yang dapat diambil dari penelitian yang penulis lakukan

ini antara lain adalah sebagai berikut :

1. Secara teoritis.

Hasil penelitian ini akan melahirkan beberapa konsep ilmiah yang pada

gilirannya akan memberikan sumbangan pemikiran bagi perkembangan ilmu

hukum, khususnya yang berkaitan dengan pengaruh pertanggungjawaban kepala

daerah dalam pelaksanaan APBD.

2. Secara praktis.

a. Sebagai pedoman dan masukan bagi Lembaga Hukum, Institusi Pemerintah

dan Penegak Hukum dikalangan masyarakat luas.

b. Sebagai bahan informasi bagi semua kalangan yang berkaitan dengan

penegakan dan pengembangan ilmu hukum.

c. Sebagai bahan kajian bagi kalangan akademis untuk menambah wawasan

dalam bidang ilmu hukum, khsususnya yang berkaitan dengan

E. Keaslian Penelitian

Berdasarkan pengamatan serta penelusuran kepustakaan yang dilakukan,

penelitian yang mengangkat judul tentang “Analisis Yuridis Terhadap

Pertanggungjawaban Kepala Daerah Sebagai Pelaksana APBD Dalam Rangka

Penyelenggaraan Pemerintahan Daerah (Studi Di Pemerintah Kota Tanjung Balai)”

ini belum pernah dilakukan baik dalam judul maupun permasalahan yang sama.

Sehingga penelitian ini dapat dikategorikan sebagai penelitian yang baru dan

keasliannya dapat saya pertanggungjawabkan, karena dilakukan dengan nuansa

keilmuan, kejujuran, rasional, objektif dan terbuka serta dapat

dipertanggungjawabkan secara keilmuan akademis.

Adapun beberapa judul penelitian yang mendekati yang pernah dilakukan

sebelumnya dengan penelitian yang penulis lakukan adalah:

1. Tesis Saudari Alida dengan judul : “Akuntabilitas Kinerja Penyelenggaraan

Pemerintah Daerah Setelah Keluarnya Undang-Undang Nomor 22 Tahun 1999

Tentang Pemerintahan Daerah (Studi Kasus Pemerintah Kota Medan)”.

2. Proposal Saudara Rijaluddin dengan judul : “ Analisis Yuridis Fungsi

Pengawasan Terhadap Pelaksanaan Anggaran Pendapatan Dan Belanja

Kabupaten Oleh Dewan Perwakilan Rakyat Kabupaten Dalam Pelaksanaan

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori.

a. Teori Kedaulatan Rakyat.

Dalam teori ini terdapat 2 (dua) istilah yang terlebih dahulu harus dipahami

maknanya, yakni: kedaulatan dan rakyat. Kedaulatan adalah kekuasaan tertinggi

dalam suatu negara yang berlaku bagi seluruh wilayah dan rakyat negara tertentu.

Sedangkan rakyat suatu negara adalah semua orang yang berada didalam wilayah

negara dan tunduk kepada kekuasan negara.9

Teori kedaulatan rakyat muncul pada zaman Renaissance yang mendasarkan

hukum pada akal dan rasio. Dasar ini pada abad ke-18 Jeans Jacque Rousseau

memperkenalkan teorinya, bahwa dasar terjadinya suatu negara adalah

”perjanjian masyarakat” (contract social) yang diadakan oleh dan antara anggota

masyarakat untuk mendirikan suatu negara. Adapun teori Jeans Jacque Rousseau

tersebut dikemukakannya dalam bukum karangannya yang berjudul Le Contract

Social. Teori ini menjadi dasar faham kedaulatan rakyat yang mengajarkan bahwa

negara berstandar atas kemauan rakyat, demikian pula halnya semua

peraturan-peraturan adalah penjelmaan kemauan rakyat tersebut.10

Demokrasi sebagai asas yang dipergunakan dalam kehidupan ketatanegaraan

dewasa ini banyak dianut oleh negara-negara didunia, yakni suatu negara dengan

sistem pemerintahan yang bersumber pada kedaulatan rakyat.

9

Sudarsono, Pengantar Ilmu Hukum, (Jakarta: PT. Rineka Cipta, 1991), hlm. 109.

10

Menurut paham kedaulatan rakyat, rakyat memerintah dan mengatur diri

mereka sendiri (demokrasi). Hanya rakyat yang berhak mengatur dan menentukan

pembatasan-pembatasan terhadap diri mereka sendiri. Oleh sebab itu dalam

penyelenggaraan negara modern, keikutsertaan rakyat mengatur dilakukan

melalui badan perwakilan yang menjalankan fungsi membuat undang-undang.11

Hubungan antara rakyat dan kekuasaan negara sehari-hari lazimnya berkembang atas dasar dua teori, yaitu teori demokrasi langsung (direct democracy) dimana kedaulatan rakyat dapat dilakukan secara langsung dalam arti rakyat sendirilah yang melaksanakan kekuasaan tertinggi yang dimilikinya, serta teori demokrasi tidak langsung (representative democracy). Dizaman modern sekarang ini dengan kompleksitas permasalahan yang dihadapi, maka ajaran demokrasi perwakilan menjadi lebih populer. Biasanya pelaksanaan kedaulatan ini disebut sebagai lembaga perwakilan.12

Realitas tersebut menunjukkan bahwa ciri khas dari paham demokrasi

(kedaulatan rakyat) adalah adanya pemerintahan yang terbatas kekuasaannya dan

tidak dibenarkan bertindak sewenang-wenang terhadap warganya, karena

kekuasaan itu cenderung disalahgunakan disebabkan karena pada manusia itu

terdapat banyak kelemahan dan jika hendak mendirikan negara Indonesia yang

sesuai dengan keistimewaan sifat dan corak masyarakat Indonesia, maka negara

kita harus berdasar atas aliran pikiran (staats idee) negara yang integralistik,

negara yang bersatu dengan seluruh rakyatnya, yang mengatasi seluruh

golongan-golongan dalam lapangan apapun.

11

Bagir Manan, Dasar-Dasar Perundang-Undangan Indonesia, (Jakarta: Hill. Co, 1992), hlm. 41.

12

Seiring dengan itu, negara Indonesia juga menganut paham kedaulatan rakyat.

Pemilik kekuasaan tertinggi yang sesungguhnya dalam negara Indonesia adalah

rakyat. Kekuasaan itu harus disadari berasal dari rakyat, oleh rakyat, dan untuk

rakyat. Dalam sistem konstitusional berdasarkan Undang-Undang Dasar,

pelaksanaan kedaulatan rakyat disalurkan dan diselenggarakan menurut prosedur

konstitusional yang ditetapkan dalam hukum dan konstitusi (constitusional

democracy).

Demokrasi tidak boleh hanya dijadikan hiasan bibir dan bahan retorika

belaka. Demokrasi juga bukan hanya menyangkut pelembagaan gagasan-gagasan

luhur tentang kehidupan bernegara yang ideal, melainkan juga merupakan

persoalan tradisi dan budaya politik dan egaliter dalam realitas pergaulan hidup

yang berkeragaman atau plural, dengan saling menghargai perbedaan satu sama

lain. Oleh karena itu, perwujudan demokrasi haruslah diatur berdasar atas hukum.

Perwujudan gagasan demokrasi memerlukan instrumen hukum, efektifitas dan

keteladanan kepemimpinan, dukungan sistem pendidikan masyarakat, serta basis

kesejahteraan sosial ekonomi yang berkembang makin merata dan berkeadilan.13

Karena itu, prinsip kedaulatan rakyat (democracy) dan kedaulatan hukum

(nomocracy) hendaklah diselenggarakan secara beriringan sebagai dua sisi dari

mata uang yang sama. Untuk itulah, maka Undang-Undang Dasar Negara

Republik Indonesia hendaklah menganut pengertian bahwa Negara Republik

13

Indonesia itu adalah negara hukum yang demokratis dan sekaligus negara

demokratis yang berdasar atas hukum yang tidak terpisahkan satu sama lain.

Keduanya juga merupakan perwujudan nyata dari keyakinan segenap bangsa

Indonesia akan prinsip ke Maha-Kuasaan Tuhan Yang Maha Esa.14

Implementasinya dalam ketatanegaraan Republik Indonesia, Undang-Undang

Dasar 1945 telah menegaskan sistem pemerintahan Negara Republik Indonesia,

yang pada hakekatnya menunjukkan mekanisme penyelenggaraan Negara

Republik Indonesia sebagaimana dirumuskan dalam penjelasan umum, yakni:

1. Indonesia adalah negara berdasar atas hukum.

2. Pemerintahan berdasar atas sistem konstitusi, tidak bersifat absolutisme. 3. Kedaulatan berada ditangan rakyat dan dilaksanakan menurut

Undang-Undang Dasar.

4. Presiden ialah penyelenggara pemerintahan negara.

5. Presiden tidak bertanggungjawab kepada Dewan Perwakilan Rakyat.

6. Menteri negara adalah pembantu Presiden, Menteri Negara tidak bertanggungjawab kepada Dewan Perwakilan Rakyat.

7. Kekuasaan Kepala Negara tidak tak terbatas.

Sendi demokrasi tersebut tidak hanya terdapat pada pemerintah pusat, tetapi

juga harus direalisir dalam susunan pemerintahan daerah sebagaimana disebutkan

dalam Pasal 18 Undang-Undang Dasar 1945, yang menganut prinsip bahwa

satuan pemerintahan tingkat daerah penyelenggaraannya dilakukan dengan

memandang dan mengingat dasar dalam sistem pemerintahan negara. Prinsip ini

14

menghendaki perwujudan keikutsertaan masyarakat baik dalam ikut merumuskan

kebijakan maupun mengawasi penyelenggaraan pemerintahan daerah.15

b. Teori desentralisasi.

Istilah desentralisasi berasal dari bahasa latin yaitu kata ”de” yang berarti

lepas dan ”centrum” artinya pusat. Desentralisasi merupakan lawan kata dari

sentralisasi sebab kata ”de” maksudnya untuk menolak kata sebelumnya. Jadi

menurut istilah katanya desentralisasi adalah melepaskan dari pusat.16

Secara yuridis pengertian desentralisasi dapat diperhatikan dalam Pasal 1

angka 7 Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah

yang berarti bahwa penyerahan wewenang pemerintahan oleh pemerintah kepada

daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem

Negara Kesatuan Republik Indonesia.

Inti dari desentralisasi pemerintahan daerah ini adalah bahwa

penyelenggaraan pemerintahan daerah adalah pemerintah daerah dan DPRD.

Dengan demikian pemerintahan daerah propinsi, kabupaten dan kota dapat

mengatur dan mengurus sendiri pemerintahan menurut asas otonomi dan tugas

pembantuan, hal ini sesuai dengan ketentuan Pasal 18 ayat (2) Undang-Undang

15

Bagir Manan, Perjalanan Historis Pasal 18 Undang-Undang Dasar 1945, Perumusan dan Undang-Undang Pelaksanaannya, (Karawang: UNSIKA, 1993), hlm. 47.

16

Dasar Negara Republik Indonesia Tahun 1945 dan Pasal 19 ayat (2)

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah.

Sedangkan istilah otonomi secara etimologi berasal dari bahasa latin yakni

kata ”autonomos atau autonomia” yang terdiri dari 2 (dua) kata, ”auto” yang

berarti sendiri dan ”nomos” yang berarti aturan. Maka secara etimologi otonomi

berarti mengatur sendiri.17 Secara Harfiah, Logeman memberikan pengertian

lebih bebas sebagai ”kebebasan” atau ”kemandirian” tetapi bukan

”kemerdekaan”.18 Hal yang sama dengan pendapat tersebut dikemukakan oleh J.

Wajong yang memberikan pengertian otonomi daerah sebagai kebebasan untuk

memelihara dan memajukan kepentingan khusus daerah dengan keuangan sendiri,

menentukan hukum sendiri dan pemerintahan sendiri.19

Sedangkan pengertian otonomi daerah secara yuridis dapat diperhatikan

dalam ketentuan Pasal 1 angka 5 Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah yang menyebutkan bahwa otonomi daerah adalah: hak,

wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri

urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

peraturan perundang-undangan.

Kata mengatur dan mengurus sebagaimana pengertian diatas maksudnya

adalah fungsi mengurus yang ditujukan kepada badan eksekutif daerah adalah

17

Hasim Purba, Nurlisa Ginting dan Afrizon Alwi, Hubungan Pemerintah Provinsi Dengan Kabupaten/Kota, Perspektif Otonomi Daerah, (Medan: Kemitraan, 2004), hlm. 4.

18

Ibid, hlm. 5.

19

kepala daerah dan perangkat daerah otonom sesuai dengan hak dan kewajibannya

menurut peraturan perundang-undangan yang berlaku. Kepala daerah untuk

melaksanakan peraturan daerah dan atas kuasa peraturan perundang-undangan,

dapat menetapkan peraturan kepala daerah dan atau keputusan kepala daerah.

Kemudian maksud dari fungsi mengatur adalah ditujukan kepada badan legislatif

daerah yakni Dewan DPRD. Oleh karena itu DPRD pada masing-masing daerah

provinsi, kabupaten dan kota dapat membuat peraturan daerah yang berlaku bagi

masing-masing daerahnya.20

Konsep desentralisasi dan tugas pembantuan dalam penyelenggaraan

pemerintahan daerah, apabila dikaji dari sudut peraturan perundang-undangan

didaerah-daerah dalam suatu negara kesatuan, mengenai penyerahan wewenang,

pelimpahan (delegasi) atau penugasan wewenang perundang-undangan dalam arti

luas, maka terdapat hal-hal sebagai berikut:

1. Penyerahan wewenang perundang-undangan dari pemerintah pusat kepada pemerintah daerah sehingga pemerintah daerah dapat membuat peraturan daerah atas inisiatif dan menurut kebijaksanaannya sendiri (otonomi). 2. Pelimpahan (delegasi) wewenang perundang-undangan dari pemerintah

pusat kepada pemerintah daerah, sehingga pemerintah daerah dapat membuat peraturan daerah menurut garis kebijaksanaan dari pemerintah pusat (tugas pembantuan).21

De Guzman dan Taples dalam Tjahja Supriatna menyebutkan unsur-unsur

pemerintahan daerah yaitu:

1. Pemerintahan daerah adalah subdivisi politik dari kedaulatan bangsa dan negara.

20

Pipin Syarifin dan Dedah Jubaedah, op.cit, hlm. 91.

21

2. Pemerintahan daerah diatur oleh hukum.

3. Pemerintahan daerah mempunyai badan pemerintahan yang dipilih oleh penduduk setempat.

4. Pemerintahan daerah menyelenggarakan kegiatan berdasarkan peraturan perundang-undangan.

5. Pemerintahan daerah memberikan pelayanan dalam wilayah jurisdiksinya.22

Dengan merujuk uraian tersebut, dapat disimpulkan bahwa otonomi daerah

berhubungan dengan pemerintahan daerah otonom (self local-government).

Pemerintahan daerah otonom adalah pemerintahan daerah yang badan

pemerintahannya dipilih oleh penduduk setempat dan memiliki kewenangan

untuk mengatur dan mengurus urusannya sendiri berdasarkan peraturan

perundang-undangan dan tetap mengakui supremasi dan kedaulatan nasional.

Oleh karena itu, hubungan pemerintahan daerah yang satu dengan pemerintahan

daerah lainnya tidak bersifat hierarkis akan tetapi sebagai sesama badan publik.

Demikian pula hubungan antara pemerintahan daerah dengan pemerintah pusat

merupakan hubungan antar organisasi, namun keberadaannya sub-ordinat dan

dependent terhadap pemerintah pusat.23

The Liang Gie menjelaskan isi dan luas rumah tangga dapat dilihat dalam 3

(tiga) bentuk:24

1. Rumah tangga materiil (materiele huishoudingsbegrip).

22

Tjahja Supriatna, Sistem Administrasi Pemerintahan Di Daerah, (Jakarta: Bumi Aksara, 1993), hlm. 215.

23

Hanif Nurcholis, Teori dan Praktik Pemerintahan dan Otonomi Daerah, (Jakarta: PT. Gramedia Widiasarana Indonesia, 2007), hlm. 26.

24

Pembagian kewenangan secara terperinci antara pemerintah pusat dengan

pemerintah daerah yang diatur dalam undang-undang pembentukannya.

Misalnya, kewenangan tersebut terdiri atas urusan a, b, c, d, dan seterusnya.

Kewenangan-kewenangan tersebut lalu dibagi secara tegas antara pemerintah

pusat dan pemerintah daerah, contoh: kewenangan untuk mengurus a dan b

merupakan kewenangan pemerintah pusat, sedangkan kewenangan untuk

mengurus c dan d merupakan kewenangan pemerintahan daerah.

2. Rumah tangga formal (formale houshoudingsbegrip).

Pembagian tugas antara pemerintah pusat dengan pemerintah daerah

dilakukan atas dasar pertimbangan rasional dan praktis. Disini tidak ada

perbedaan yang tegas antara apa yang menjadi kewenangan pusat dan daerah.

Daerah diserahi urusan-urusan tertentu oleh pusat bukan karena secara materil

urusan-urusan tersebut harus diserahkan tetapi karena diyakini urusan-urusan

tersebut akan lebih efektif dan efisien apabila diselenggarakan pemerintah

daerah. Jadi, urusan-urusan rumah tangga tidak diperinci secara normatif

dalam undang-undang pembentukannya tetapi ditentukan dalam rumusan

umum. Rumusan umum ini hanya mengandung prinsip-prinsip saja,

sedangkan pengaturan selanjutnya diserahkan kepada prakarsa daerah yang

bersangkutan. Lalu bagaimana menentukan urusan pusat dan urusan daerah?

Masalah ini diserahkan sepenuhnya kepada prakarsa dan inisiatif daerah.

mengambil inisiatif, memilih alternatif, dan mengambil keputusan disegala

bidang yang menyangkut kepentingan daerahnya. Namun semuanya tidak

boleh bertentangan dengan peraturan perundang-undangan yang berlaku.

3. Rumah tangga riil (reel huishoudingsbegrip).

Ajaran ini merupakan jalan tengah antara ajaran rumah tangga materiil dan

rumah tangga formal. Rumah tangga materiil berangkat dari konsepsi bahwa

pelimpahan wewenang kepada daerah harus didasarkan kepada faktor-faktor

riil didaerah, seperti kemampuan daerah, potensi alam, dan keadaan

penduduk. Dalam ajaran ini dikenal adanya kebijakan pemberian urusan

pokok dan urusan tambahan, maksudnya pada saat pembentukannya

undang-undang yang mengaturnya telah mencantumkan beberapa urusan

rumah tangga yang merupakan urusan pokok sebagai modal awal disertai

segala atribut, wewenang, personal, perlengkapan, dan pembiayaan. Sejalan

dengan kemampuan dan kesanggupan serta perkembangan daerah yang

bersangkutan, secara bertahap urusan-urusan tersebut dapat ditambah.

Konsep desentralisasi secara umum dapat dikategorikan kedalam 2 (dua)

perspektif utama, yakni perspektif desentralisasi politik dan desentralisasi

administrasi. Satu diantara perbedaan mendasar dari dua perspektif ini terletak

pada rumusan defenisi desentralisasi itu sendiri. Perspektif desentralisasi politik

mendefenisikan desentralisasi sebagai devolusi kekuasaan (devolution of power)

desentralisasi administrasi mendefenisikan desentralisasi sebagai delegasi

wewenang administratif (administrative authority) dari pemerintah pusat kepada

pemerintah daerah. Adanya perbedaan antara 2 (dua) perspektif dalam

mendefenisikan desentralisasi telah memiliki implikasi pada perbedaan dalam

merumuskan tujuan utama yang hendak dicapai. Perspektif desentralisasi politik

menekankan bahwa tujuan utama dari desentralisasi adalah untuk mewujudkan

demokratisasi ditingkat lokal sebagai persamaan politik, akuntabilitas lokal, dan

kepekaan lokal. Disisi lain, perspektif desentralisasi administrasi lebih

menekankan pada asfek efisiensi penyelenggaraan pemerintahan daerah dan

pembangunan ekonomi didaerah, sebagai tujuan utama dari desentralisasi.25

Dari pengertian diatas, desentralisasi mempunyai ciri-ciri sebagai berikut:

1. Penyerahan wewenang untuk menyelenggarakan fungsi pemerintahan tertentu dari pemerintah pusat kepada daerah otonom.

2. Fungsi yang diserahkan dapat dirinci atau merupakan fungsi yang tersisa (residual functions).

3. Penerima wewenang adalah daerah otonom.

4. Penyerahan wewenang berarti wewenang untuk menetapkan dan melaksanakan kebijakan; wewenang mengatur dan mengurus kepentingan yang bersifat lokal.

5. Wewenang mengatur adalah wewenang untuk menetapkan norma hukum yang berlaku umum dan bersifat abstrak.

6. Wewenang mengurus adalah wewenang untuk menetapkan norma hukum yang bersifat individual dan konkrit.

7. Keberadaan daerah otonom adalah diluar hierarki organisasi pemerintah pusat.

8. Menunjukkan pola hubungan antar organisasi.

9. Menciptakan political variety dan diversity of structure dalam system politik.26

25

Lili Romli, Potret Otonomi Daerah dan Wakil Rakyat Ditingkat Lokal, (Yogyakarta: Pustaka Pelajar, 2007), hlm. 5.

26

Kemudian dalam penyelenggaraan pemerintahan dalam konsep otonomi

daerah, maka keberhasilan dalam penyelenggaraan otonomi daerah tersebut tidak

dapat dilepaskan dari kemampuan daerah dalam bidang keuangan yang dalam hal

ini dapat dikatakan sebagai automoney, karena faktor keuangan adalah merupakan

salah satu indicator penting guna mengukur tingkat otonomi suatu daerah.27

Hal tersebut mudah dipahami karena salah satu kriteria penting untuk

mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus

rumah tangganya adalah kemampuan self-supporting dalam bidang keuangan.

Dengan perkataan lain, faktor keuangan merupakan facktor essensial dalam

mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Ini

berarti, dalam penyelenggaraan urusan rumah tangganya daerah membutuhkan

dana atau uang, karena adalah mustahil bagi daerah-daerah untuk dapat

menjalankan berbagai tugas dan pekerjaannya dengan efektif dan efisien serta

dapat melaksanakan pelayanan dan pembangunan bagi masyarakat tanpa

tersedianya dana untuk itu.28

Sehubungan dengan pentingnya posisi keuangan dalam penyelenggaraan

pemerintahan daerah, S. Pamudji mengatakan:

Pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan biaya pelayanan dan pembangunan dan keuangan adalah merupakan salah satu yang menjadi dasar

27

Josef Riwu Kaho, Prospek Otonomi Daerah Di Negara Republik Indonesia, (Jakarta: PT. Raja Grafindo Persada, 2007), hlm. 283.

28

criteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri.29

Dari pendapat diatas bahwa untuk mengatur dan mengurus urusan rumah

tangganya sendiri daerah membutuhkan biaya atau uang. Tanpa adanya biaya

yang cukup, maka bukan saja tidak mungkin bagi daerah untuk dapat

menyelenggarakan tugas dan kewajiban serta kewenangan yang ada padanya

dalam mengatur dan mengurus rumah tangganya, tetapi juga cirri pokok dan

mendasar dari suatu daerah otonom menjadi hilang.

c. Teori pertanggungjawaban keuangan daerah.

Pertanggungjawaban berarti sesuatu yang dipertanggungjawabkan. Istilah

pertanggungjawaban berasal dari kata tanggungjawab. Dalam bahasa Inggris

disebut dengan istilah ”responsibility” dan istilah ”liability”. Kedua istilah ini

menurut Pinto mempunyai pengertian yang berbeda, yaitu:

Istilah responsibility ditujukan bagi adanya indikator penentu atas lahirnya suatu tanggungjawab, yakni suatu standard yang telah ditentukan terlebih dahulu dalam suatu kewajiban yang harus ditaati, serta saat lahirnya tanggungjawab itu. Sedangkan istilah liability lebih menunjuk kepada akibat yang timbul dari akibat kegagalan untuk memenuhi standard tersebut, dan bentuk tanggungjawab diwujudkan dalam bentuk ganti kerugian dan pemulihan sebagai akibat dari terjadinya kerusakan atau kerugian. Perbedaan antara istilah responsibility dengan liability juga dapat dilihat: Istilah responsibility menunjukkan suatu standard perilaku dan kegagalan memenuhi standard itu, sedangkan terminologi liability lebih menunjukkan kepada kerusakan atau kerugian yang timbul sebagai akibat kegagalan didalam memenuhi standard dimaksud, termasuk pula dalam hal ini untuk pemenuhan ganti rugi dan atau pemulihan.30

29

S. Pamudji, Pembinaan Perkotaan Di Indonesia, (Jakarta: Ichtiar, 1980), hlm. 61.

30

Atas dasar uraian tersebut diatas, maka tanggungjawab mempunyai 2 (dua)

arti. Pertama, yaitu tanggungjawab dalam arti responsibility terhadap

tanggungjawab dalam artian ini maka tanggungjawab dititik beratkan pada

pemenuhan kewajiban oleh penerima tanggungjawab untuk memenuhi

aturan-aturan standard yang telah ditentukan. Kedua, tanggungjawab dalam arti liability,

tanggungjawab dalam artian ini dititik beratkan pada kewajiban untuk

mempertanggungjawabkan kerugian yang diakibatkan dari tidak terpenuhinya

aturan-aturan standard yang telah ditentukan.31

Sedangkan Prajudi Atmosudirjo mengatakan:

Tanggungjawab dan pertanggungjawaban dapat dibedakan dalam 3 (tiga) batasan, yaitu: responsibility, accountability dan liability. Tanggungjawab dalam arti responsibility adalah tanggungjawab yang berlaku antara bawahan dan atasan. Liability menunjukkan tanggungjawab hukum atau tanggungjawab gugat, seperti halnya penyelesaian perkara melalui pengadilan (hukum), sedangkan tanggungjawab accountability adalah pertanggungjawaban yang dibuat oleh mereka yang menerima kuasa atau mendapat kewenangan yang diterima digunakan untuk kebaikan (kesejahteraan) mereka yang memberi kuasa (rakyat).32

Atas dasar pengertian akuntabilitas diatas, maka istilah akuntabilitas lebih luas

pengertiannya dari istilah responsibility dan liability. Hal tersebut dikarenakan

akuntabilitas tidak hanya dititik beratkan pada pemenuhan kewajiban oleh

penerima tanggungjawab untuk memenuhi aturan-aturan standard yang telah

ditentukan (responsibility), dan juga tidak hanya dititik beratkan pada

31

Ibid.

32

pertanggungjawaban atas kerugian yang diakibatkan dari tidak terpenuhinya

aturan-aturan standard yang telah ditentukan (liability), melainkan suatu bentuk

pertanggungjawaban secara keseluruhan yang meliputi responsibility, liability dan

ditambah dengan suatu kewajiban untuk membuktikan manajemen, pengendalian,

kinerja yang baik, yang harus dilakukan oleh pengemban tanggungjawab tersebut.

Kemudian apabila dikaitkan dengan pertanggungjawaban kepala daerah

dalam melaksanakan tugasnya, maka menurut ketentuan bunyi Pasal 17 ayat (3)

Peraturan Pemerintah Nomor 52 Tahun 2001 Tentang Penyelenggaraan Tugas

Pembantuan, dinyatakan bahwa: ”Pertanggungjawaban sebagaimana dimaksud

pada ayat (1) dan (2) memuat asfek pembiayaan, sarana dan prasarana, dan

sumber daya manusia berdasarkan peraturan perundang-undangan”.

Ketentuan tersebut diatas menurut Yudha Bhakti Ardhiwisastra bahwa pada

penafsiran peraturan perundang-undangan selalu harus diingat hubungannya

dengan peraturan perundang-undangan lainnya. Dalam hal ini dapat dikaji dalam

arti luas dan dalam arti sempit, maka ada 3 (tiga) ketentuan, yaitu:

1. Berdasarkan peraturan perundang-undangan dalam arti luas hubungannya dengan pertanggungjawaban kepala daerah yang menyangkut kriminal (kejahatan dan pelanggaran jabatan) dalam rangka tugas pembantuan dapat dipidana, misalnya UU No. 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi.

2. Berdasarkan peraturan perundang-undangan dalam arti luas hubungannya dengan pertanggungjawaban kepala daerah yang merugikan masyarakat (onrechtmatige overheidsdaad), maka pemerintah daerah atau pemerintah pusat harus mengganti kerugian tersebut.

a. Dalam pelaksanaannya terdapat perubahan kebijaksanaan baru dari pemerintah, propinsi dan kabupaten

b. Berdasarkan hasil penilaian, evaluasi dan pembinaan dari pemberi tugas pembantuan bahwa penerima tugas pembantuan tidak mampu menyelenggarakan tugas pembantuan.

c. Penyelenggaraan tidak sesuai dengan rencana/program yang telah ditetapkan oleh pemberi tugas pembantuan.

d. Pelaksanaan tugas pembantuan telah selesai.33

Dengan demikian, apabila dikaitkan dengan akuntabilitas publik pengelolaan

keuangan daerah yang merupakan sebuah pertanggungjawaban administrasi dan

politik, maka pertanggungjawaban kepala daerah dalam pengelolaan keuangan

daerah, dapat dikatakan bahwa tujuan umumnya adalah:

1. Untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi, sosial dan politik serta sebagai bukti pertanggungjawaban (accountability) dan pengelolaan (stewardship).

2. Untuk memberikan informasi yang digunakan dalam mengevaluasi kinerja manajerial dan organisasional.34

Secara khusus, tujuan pertanggungjawaban keuangan daerah oleh kepala

daerah adalah sebagai berikut:

1. Memberikan informasi keuangan guna menentukan dan memprediksi aliran kas, saldo neraca, dan kebutuhan sumber daya finansial jangka pendek unit pemerintah.

2. Memberikan informasi keuangan untuk menentukan dan memprediksi kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi didalamnya.

3. Memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan peraturan perundang-undangan, kontrak yang telah disepakati, dan ketentuan lain yang disyaratkan.

33

Yudha Bhakti Ardhiwisastra, Penafsiran dan Konstruksi Hukum, (bandung: Alumni, 2000), hlm. 128.

34

4. Memberikan informasi untuk perencanaan dan penganggaran, serta untuk memprediksi pengaruh pemilikan dan pembelanjaan sumber daya ekonomi terhadap pencapaian tujuan operasional.

5. Memberikan informasi untuk mengevaluasi kinerja manajerial dan organisasional.35

2. Kerangka konsepsi.

Atas dasar kerangka teori yang dipaparkan diatas, maka dapat diartikan terhadap

istikah-istilah yang terdapat dalam penelitian ini, yaitu:

Pertanggungjawaban kepala daerah adalah Laporan Keterangan

Pertanggungjawaban Kepala Daerah kepada DPRD yang selanjutnya disebut LKPJ

adalah laporan yang berupa informasi penyelenggaraan pemerintahan daerah selama

1 (satu) tahun anggaran atau akhir masa jabatan yang disampaikan oleh kepala daerah

kepada DPRD (Pasal 1 angka 9 Peraturan Pemerintah Nomor 3 Tahun 2007 Tentang

Laporan Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Laporan

Keterangan pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat

Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada

Masyarakat).

Sedangkan yang dimaksud dengan Laporan Penyelenggaraan Pemerintahan

Daerah kepada Pemerintah yang selanjutnya disebut LPPD adalah laporan atas

penyelenggaraan pemerintahan daerah selama 1 (satu) tahun anggaran berdasarkan

Rencana Kerja Pembangunan Daerah (RKPD) yang disampaikan oleh kepala daerah

kepada Pemerintah (Pasal 1 angka 8 Peraturan Pemerintahn Nomor 3 Tahun 2007

35