TUGAS AKHIR

ANALISIS KREDIT PADA PT. BANK AGRONIAGA,Tbk.

OLEH :

RIZKY ANRYANY 082102032

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : Rizky Anryany NIM : 082102032

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : Analisis Kredit Pada PT.Bank Agroniaga,Tbk.

Tanggal :...Juni 2011 Dosen Pembimbing

(Iskandar Muda, SE, M.Si, Ak) NIP : 19560113 198103 1 002

Tanggal :…... Juni 2011 Ketua Program Studi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP. 19511114 198203 1 002

Tanggal :...Juni 2011 Dekan

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji dan syukur penulis ucapkan kepada Allah SWT, atas rahmat dan karunia yang diberikan-Nya sehingga peneliti dapat menyelesaikan Tugas Akhir yang

berjudul “ Analisis Kredit pada PT. Bank Agroniaga,Tbk “ ini dengan baik. Tujuan dari pembuatan Tugas Akhir ini adalah untuk memenuhi syarat Kelulusan

Akademik Tingkat Pendidikan Diploma III di Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyelesaian Tugas Akhir ini, penulis banyak menerima bantuan dan

bimbingan dari berbagai pihak yang tidak dapat penulis sebutkan satu persatu. Khususnya kepada kedua orang tua penulis yang tercinta Ayahanda H. Kasirin, SE.

dan Ibunda Hj. Deswita yang telah memberikan dukungan moril maupun materil dan yang membantu penulis hingga mampu menyelesaikan pendidikannya. Penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Pembimbing yang telah memberikan bantuan dan bimbingannya baik ilmu, saran, nasihat selama

penulisan tugas akhir ini.

4. Ibu Sri Mulyani, SE, Ak, selaku pimpinan pada PT. Bank Agroniaga, Tbk cabang S.Parman yang telah banyak meluangkan waktunya bagi penulis dalam

pencarian data-data perusahaan.

5. Bapak Bambang Sulistyo selaku Kepala Cabang Medan, Bapak Chaidir Budiya

selaku unit SDM dan seluruh karyawan PT. Bank Agroniaga, Tbk yang telah banyak membantu peneliti dalam melakukan riset.

6. Buat Abangda Bowo, Wahyu, dan Reza serta adinda Putri yang telah

memberikan dukungannya kepada penulis.

Penulis sepenuhnya menyadari, tugas akhir ini masih jauh dari sempurna, baik

dari materi pembahasan maupun tata bahasanya, karena keterbatasan pengetahuan dan kemampuan peneliti. Oleh karena itu dengan segala kerendahan hati, peneliti mengharapkan kritik dan saran yang sifatnya membangun untuk kesempurnaan tugas

akhir ini. Semoga Tugas Akhir ini dapat bermanfaat dan menambah ilmu pengetahuan bagi semuanya.

Medan, Juni 2011

Penulis,

DAFTAR ISI

LEMBAR PERSETUJUAN TUGAS AKHIR ... i

KATA PENGANTAR ... ii

BAB II : PROFIL PERUSAHAAN / INSTANSI A. Sejarah Ringkas Perusahaan / Instansi ... 9

BAB III : TOPIK PENELITIAN A. Pengertian Kredit ... 20

I. Kendala yang Dihadapi Dalam Pemberian Kredit ... 41

J. Upaya Penanggulangan Kredit Bermasalah ... 43

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia bisnis saat ini terlihat semakin maju perkembangannya disetiap negara. Hal ini tentu sangat membantu bagi para pelaku bisnis. Oleh sebab itu, pemerintah perlu melakukan perubahan-perubahan strategi agar dapat

meningkatkan perkembangan dunia bisnis dinegara tersebut. Peran dari bank akan sangat penting dan sangat membantu dalam kelancaran operasional usaha kecil dan

menengah, sehingga para pengusaha atau penerima kredit dapat mengembangkan usahanya.

Perbankan bekerja untuk membantu dan mendorong kegiatan ekonomi. Karena

itu, pihak bank diminta untuk memberi kemudahan dalam pelayanan akan jasa-jasa bagi para debitur. Perkembangan dunia perbankan merupakan bagian utama dari sisi

keuangan negara ini, tidak dapat dipisahkan dari kegiatan pemerintah dalam menggalakkan sistem perkreditan bagi masyarakat. Jasa yang diberikan bank adalah jasa lalu lintas peredaran uang. Melalui bank kita dapat memperoleh kredit atau pinjaman uang untuk kegiatan operasi usaha kecil dan menengah yang dijalankan.

Perbankan sebagai suatu sektor ekonomi merupakan lembaga keuangan yang sangat penting dalam membantu dunia usaha kecil dan menengah. Hal ini terutama

perbankan. Pemberian kredit merupakan satu tugas pokok perbankan, dimana bank menyalurkan dana yang diperoleh dari masyarakat.

Perkreditan merupakan tulang punggung di dalam usaha bank. Oleh karena itu pengelolaan kredit harus sebaik mungkin mengingat kredit merupakan asset utama yang sekaligus sebagai sumber pendapatan bank. Segi ekonomi sumber usaha

perkreditan mempunyai tujuan memanfaatkan simpanan uang yang ada ditangan masyarakat dengan penyaluran kredit lewat perbankan. Disatu sisi bidang perkreditan

menjadi penyebab utama kegagalan bank, namun disisi lain sumber utama pendapatan bank berasal dari bidang perkreditan. Oleh sebab itu pemerintah berusaha untuk semakin mempererat kerjasama yang baik dengan pihak bank dalam rangka

penyaluran kredit bagi para pengusaha.

Bank yang dikelola pemerintah swasta mengambil bagian dalam pemberian

kredit pada usaha kecil dan menengah ataupun masyarakat. Peranan bank diatas sangat penting untuk menunjang kelancaran usaha kecil dan menengah atau pihak yang memerlukan. Semakin tinggi tingkat pelayanan pemberian kredit yang

dilakukan oleh bank, maka semakin lancar pula prosedur pemberian kredit dan secara otomatis semakin cepat pula terpenuhinya kebutuhan dana yang diperlukan oleh

usaha kecil dan menengah ataupun masyarakat.

Dalam iklim perekonomian yang semakin berkembang saat ini, perkreditan semata-mata bukan lagi masalah teknis perbankan, akan tetapi kegiatan pemberian

kesejahteraan rakyat. Adanya pemberian kredit yang efisien dan efektif, diharapkan dapat terpenuhinya kebutuhan dana yang diperlukan baik oleh perusahaan, pedagang,

dan masyarakat.

Selain itu pihak bank juga berperan dalam membantu pemerintah dalam meningkatkan perekonomian negara, dalam hal pengembangan kegiatan perbankan di

kawasan negara tersebut. Bank juga membantu dalam meningkatkan pendapatan masyarakat, contohnya masyarakat yang ingin meminjam modal untuk membuka

usaha kecil atau lapangan kerja yang baru dalam mengatasi masalah pengangguran. Dalam melakukan pengawasan dan pembinaan, setiap bank pasti memiliki perbedaan dibidang organisasi maupun operasional, meskipun pada dasarnya pembinaan dan

pengawasan pada setiap bank sama dengan bank-bank konvensional lainnya. Selain itu terdapat beberapa perbedaan yaitu, berdasarkan ketentuan-ketentuan serta

kebijakan-kebijakan yang diatur dan dikeluarkan oleh bank tersebut.

Berdasarkan uraian diatas, maka suatu bentuk bank yang akan dibahas oleh penulis dalam penyusunan tugas akhir ini adalah PT. Bank Agroniaga,Tbk Cabang

Medan. Bagi PT. Bank Agroniaga,Tbk Cabang Medan pemberian kredit merupakan suatu bentuk penanaman modal sehingga dapat meningkatkan perkembangan bank

ini, dan pemberian kredit juga merupakan suatu penilaian yang tertuju kepada kualitas dari pinjaman yang diberikan PT. Bank Agroniaga,Tbk Cabang Medan sebagai suatu bank yang diharapkan dapat memenuhi kebutuhan pelayanan-pelayanan

mengembalikan kredit pada bank dikarenakan berbagai macam masalah yang dihadapi. Akan tetapi karena pengusaha memerlukan likuiditas, maka kredit berbunga

tinggi terpaksa diambil.

Hal ini merupakan pekerjaan yang terus-menerus berlangsung selama kredit belum dilunasi. Dalam hal pemantauan, bank harus terus-menerus mengikuti

perkembangan bisnis para nasabah dan aspek-aspek ynag mempengaruhi kualitas dari kredit tersebut. Berdasarkan semua uraian di atas maka dalam penyusunan tugas akhir

ini penulis mengambil “Analisis Kredit Pada PT. Bank Agroniaga, Tbk” sebagai judul.

B. PERMASALAHAN

Setiap perusahaan, baik perusahaan besar maupun perusahaan kecil pada

umumnya selalu mengalami masalah dalam menjalankan kegiatannya. Masalah yang dihadapi oleh perusahaan itu berbeda-beda satu sama lainnya, begitu juga hal nya dengan PT. Bank Agroniaga, Tbk. Oleh karena itu, agar tidak menghambat

kelancaran kegiatan yang dilakukan suatu perusahaan dalam mencapai tujuan, perlu mencari penyebab dan cara penyelasianny. Adapun permasalahan yang akan dibahas

C. MAKSUD DAN TUJUAN

Adapun maksud yang diperoleh dari penulis maupun perusahaan tempat

melakukan penelitian adalah bagi peneliti, bagi perusahaan dan bagi peneliti lain. 1. Bagi peneliti

Penulisan tugas akhir ini berguna untuk memenuhi persyaratan Akademik

dalam menyelesaikan studi dari Fakultas Ekonomi Program Diploma III Akuntansi Universitas Sumatera Utara dan sebagai bahan perbandingan bagi

penulis antara teori yang diperoleh selama pendidikan dengan penerapannya yang dijumpai di dalam perusahaan.

2. Bagi perusahaan

Penulisan tugas akhir ini berguna sebagai bahan masukan bagi PT. Bank Agroniaga,Tbk Cabang Medan dan dapat menjadi suatu bahan pertimbangan

dalam pemberian kredit dan penganalisaan kredit dimasa yang akan datang. 3. Bagi peneliti lain

Peneliti berharap hasil penelitian ini nantinya dapat bermanfaat bagi peneliti

lain dan dapat menjadi bahan masukan apabila melakukan penelitian mengenai analisis kredit di tahun-tahun mendatang.

Adapun tujuan dari penyusunan tugas akhir ini adalah sebagai berikut :

1. untuk mengetahui secara jelas jenis-jenis penyaluran dana yang dilakukan dan jaminan yang diterima oleh PT. Bank Agroniaga,Tbk Cabang Medan,

3. mengidentifikasi masalah-masalah yang mungkin timbul dalam penyaluran kredit bank.

D. RENCANA PENULISAN

Dalam penyusunan tugas akhir ini, peneliti juga mempunyai rencana penelitian

yang terdiri dari jadwal penelitian dan rencana isi. 1. Jadwal Survei/Observasi

Jadwal penelitian dilakukan setelah peneliti menyelesaikan magang di Fakultas Ekonomi Universitas Sumatera Utara. Jadwal penelitian terdiri dari berbagai kegiatan. Kegiatan dimulai dari persiapan melaksanakan penelitian, pelaksanaan

bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, serta penyempurnaan tugas akhir. Jadwal penelitian untuk lebih jelasnya dapat dilihat

pada tabel jadwal penelitian di bawah ini.

Tabel 1.1 Jadwal Penelitian.

N

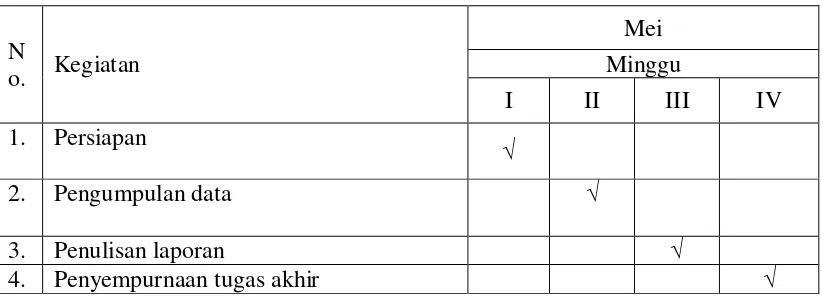

Berdasarkan table diatas, terdapat keterangannya yaitu :

a. minggu pertama yaitu menerima surat research dari kampus dan

menyerahkan surat research kepada perusahaan,

b. minggu kedua yaitu menerima surat balasan research dari perusahaan dan menerima data-data yang diperlukan dalam penulisan tugas akhir

ini,

c. minggu ketiga yaitu mengerjakan laporan tugas akhir,

d. minggu keempat yaitu penyempurnaan tugas akhir.

2. Rencana Isi

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik yang terdiri dari empat bab.

BAB I : PENDAHULUAN

Pada bab ini yang diuraikan tentang latar belakang, permasalahan, maksud

dan tujuan, rencana penelitian yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II : PROFIL PERUSAHAAN/INSTANSI

Pada bab ini dijelaskan mengenai sejarah ringkas PT. Bank Agroniaga,Tbk Cabang Medan, struktur organisasi, uraian tugas, kinerja usaha terkini, dan

BAB III : TOPIK PENELITIAN

Pada bab ini peneliti akan menguraikan tentang pengertian kredit, jenis-jenis

kredit yang disalurkan, prinsip dasar pemberian kredit, syarat-syarat pemberian kredit, prosedur pemberian kredit, bentuk-bentuk jaminan yang diterima, bentuk-bentuk jaminan yang diisyaratkan, perjanjian kredit,

kendala yang dihadapi dalam pemberian kredit, upaya penanggulangan kredit bermasalah dan analisis kredit.

BAB IV : PENUTUP

Bab ini merupakan penutup yang berisi kesimpulan berdasarkan uraian pembahasan dan saran sebagai bahan masukan guna meningkatkan kinerja

BAB II

PROFIL PERUSAHAAN/INSTANSI

A. Sejarah Ringkas

Bank Agroniaga pada mulanya didirikan atas pemahaman sepenuhnya dari

Dana Pensiun Perkebunan (DAPENBUN) sebagai pengelola dana pensiun karyawan seluruh PT Perkebunan Nusantara, bahwa agrobisnis di Indonesia sangat potensial

untuk dikembangkan. Pada saat pemerintah mengeluarkan kebijakan yang memberi kemudahan untuk membuka usaha bank pada tanggal 27 Oktober 1988, DAPENBUN mempergunakan kesempatan ini untuk mendirikan bank yang kegiatan usaha

utamanya membantu pembiayaan di bidang agrobisnis.

Bank Agroniaga didirikan dengan maksud untuk menjalankan kegiatan usaha di

bidang perbankan umum dalam arti yang seluas-luasnya secara profesional, serta berperan menunjang terwujudnya industri agrobisnis yang semakin tumbuh dan berkembang dalam sistem perekonomian nasional yang tangguh dalam era globalisasi

di masa mendatang.

Bank Agroniaga yang didirikan dengan akte notaris Rd. Soekarsono, SH di

Jakarta No. 27 tanggal 27 September 1989, kemudian memperoleh ijin usaha dari Menteri Keuangan tanggal 11 Desember 1989, mulai beroperasi secara komersial pada tanggal 8 Februari 1990.

berhasil mempertahankan eksistensinya tanpa dukungan rekapitalisasi dari pemerintah. Keberhasilan ini disebabkan adanya penerapan pengelolaan perbankan

yang senantiasa memegang teguh prinsip kehati-hatian, patuh dan taat pada landasan operasional, yang bersandar pada prinsip tata kelola perusahaan yang baik, termasuk nilai-nilai utama yang dianut, serta memberdayakan sumber dana dan sumber daya

guna pengembangan secara dinamis bagi keberhasilan usaha Bank Agroniaga. Keberhasilan Bank Agroniaga juga tidak terlepas dari komitmen yang telah

benar-benar ditunjukkan oleh Dana Pensiun Perkebunan sebagai Pemegang Saham Pengendali, dengan terus ditingkatkannya permodalan Bank Agroniaga serta penyaluran dana yang terfokus dan selektif pada sektor agrobisnis, seperti kredit

kepada PT Perkebunan Nusantara berikut kelompok usaha pendukungnya (rekanan dan kontraktor) maupun penyaluran dana untuk kesejahteraan para petani melalui

KKPA dan KKP yang telah direkomendasi oleh PT Perkebunan Nusantara terkait.

B. Struktur Organisasi Dan Personalia

Struktur organisasi merupakan landasan kerja bagi seluruh karyawan yang ada dalam suatu perusahaan. Struktur organisasi PT. Bank Agroniaga, Tbk Cabang

Medan adalah berbentuk garis dan pada manajemen puncak telah dilakukan penataan fungsi dan peran kerja yang lebih koordinatif. Upaya ini diikuti pula dengan berbagai penyempurnaan struktur organisasi perusahaan. Penyempurnaan tata laksana

status, fungsi, dan tanggung jawab. Hal ini dapat dilihat pada bagan struktur organisasi PT. Bank Agroniaga, Tbk Cabang Medan di lampiran tugas akhir ini.

C. Job Description

PT. Bank Agroniaga, Tbk Cabang Medan memiliki pembagian tugas,

wewenang, dan tanggung jawab sesuai dengan bagiannya masing-masing. Secara keseluruhan, bidang kerja di PT. Bank Agroniaga, Tbk. Cabang Medan dapat

dikelompokkan menjadi 2 (dua) divisi,yaitu divisi operasional dan divisi marketing. 1. Divisi Operasional adalah bidang kerja yang secara keseluruhan aktivitasnya

berada di dalam kantor dan umumnya tidak berhubungan langsung dengan

nasabah.

2. Divisi Marketing adalah bidang kerja yang secara keseluruhan menyangkut

segala kegiatan atau aktivitas yang berhubungan langsung dengan nasabah dan kegiatannya sering berada diluar kantor.

PT. Bank Agroniaga, Tbk mempunyai susunan dan wewenang pada masing-masing bagian yaitu pimpinan cabang, kepala group operasional, team leader

a. Pimpinan Cabang

Pimpinan cabang mempunyai tugas sebagai berikut :

1) penanggung jawab jalannya operasional Kantor Cabang Medan dan Kantor Cabang Pembantu S. Parman secara keseluruhan,

2) membuat kebijakan internal terkait dengan kebijakan disiplin dan kebijakan

operasional perusahaan,

3) mengambil keputusan Persetujuan kredit dalam batasan wewenang Kepala

Kantor Cabang,

4) mewakili Kantor Pusat dalam membangun kerjasama bisnis dengan pihak eksternal,

5) memimpin rapat Komite Kredit, Komite SDM, Komite Risiko dan Rapat Umum lainnya,

6) mewakili Direksi dalam menyelesaikan permasalahan hukum yang terjadi di wilayah Cabang Medan.

b. Kepala Group Operasional

Kepala group operasional mempunyai tugas sebagai berikut :

1) mewakili Kepala Kantor Cabang Medan dalam hal kepala Kantor berhalangan hadir,

2) koordinator untuk bagian Pinjaman (Loan Admin), Deposit Fund & Transfer

3) perpanjangan tangan dari Kepala Kantor untuk koordinasi kerja ke bagian SDM, Umum, Kredit Support, Accounting, IT,

4) bertanggung jawab atas kelancaran kinerja pada unit kerja operasional,

5) membuat kebijakan dan strategi pengembangan mekanisme kerja pada unit kerja operasional,

6) mewakili Kepala Kantor dengan Persetujuan Direksi melakukan drow down hanya untuk kredit karyawan dan pensiunan (Konsumer),

7) bertanggung jawab terhadap pencairan pinjaman.

c. Team Leader Marketing

Team leader marketing mempunyai tugas sebagai berikut :

1) bertanggung jawab terhadap hasil kerja Account Officer dan Asisten Account

Officer,

2) bertanggung jawab terhadap pertumbuhan kredvit dan Dana Pihak Ketiga, 3) bertanggung jawab terhadap kualitas kredit,

4) memonitoring kondisi debitur meliputi, usaha debitur, keuangan debitur, kemampuan bayar dari debitur,

5) mencari pasar baru untuk melempar kredit maupun penyerapan dana pihak ketiga,

6) merencanakan strategi marketing,

d. Account Officer

Account officer mempunyai tugas sebagai berikut :

1) bertanggung jawab kepada Team Leader Marketing, 2) membuat strategi mencari pasar baru.

3) memonitoring kondisi dan kualitas debitur serta nasabah dana pihak ketiga,

4) bertanggung jawab terhadap kualitas debitur masing-masing,

5) melakukan monitoring masing-masing debitur dalam periode tertentu,

6) menganalisa permohonan kredit dari calon debitur, 7) ikut serta dalam Komite Kredit.

e. Kepala Unit Kredit Support

Kepala unit kredit support mempunyai tugas sebagai berikut :

1) bertanggung jawab terhadap kelengkapan dan legalitas permohonan kredit, 2) melakukan cros cek terhadap kualitas calon debitur meliputi usaha, karakter,

jaminan, status hukum,

3) melakukan penilaian terhadap hubungan bisnis calon debitur dengan rekannya,

4) mewakili Kepala Kantor dalam keterkaitan permasalahan kredit dengan pihak hukum,

5) mewakili Kepala Kantor dalam urusan dengan pihak Badan Pertahanan,

6) melakukan penilaian dengan calon debitur, 7) menyelesaikan status hukum Kredit Bermasalah,

8) melaporkan kondisi pinjaman per periode ke Kantor Pusat dan Bank Indonesia,

9) memaintenance jamina kredit berupa dokumen-dokumen asli milik debitur,

10) memaintenance dokumen-dokumen kredit terkait kredit berupa Perjanjian Kredit, Ofering Letter, dan dokumen lainnya terkait dengan pencairan kredit,

11) membuka fasilitas pinjaman untuk proses pencairan kredit.

f. Loan Admin ( Administrasi Pinjaman )

Loan admin (administrasi pinjaman) mempunyai tugas sebagai berikut :

1) melakukan pencairan pinjaman setelah mendapat persetujuan dari Kepala

Group Operasional,

2) melakukan Maintenance terhadap administrasi pinjaman,

3) maintenance terhadap pembayaran pokok,bunga, tunggakan pinjaman,

4) menghentikan bunga pinjaman debitur meninggal dan PHK, 5) melakukan pelunasan pinjaman,

6) membuat laporan perkembangan kredit bulanan.

g. Financial Control dan Manajemen Informasi Sistem

1) monitoring perkembangan budget dengan realisasi pada neraca dan laba rugi, 2) membuat laporan bank ke Kantor Pusat dan Bank Indonesia,

3) monitoring pertumbuhan kredit dan dana pihak ketiga, 4) monitoring pendapatan dan biaya,

5) monitoring perkembangan kinerja keuangan perusahaan.

h. Unit Kontrol Harian

Unit control harian mempunyai tugas sebagi berikut : 1) memeriksa semua transaksi yang terjadi H+1,

2) mengevaluasi dan meriview kebijakan internal yang dibuat,

3) monitoring kinerja masing-masing unit kerja.

i. Unit Kepatuhan / Risk Manajemen

Unit kepatuhan / risk manajemen mempunyai tugas sebagai berikut :

1) menilai risiko yang muncul dari setiap aktivitas operasional yang dijalankan,

2) menilai risiko yang muncul dari kebijakan yang diambil,

3) memitigasi risiko yang muncul dari setiap kredit yang dicairkan,

4) memitigasi risiko yang muncul dari setiap prosedur kerja yang dijalankan.

j. Teller

2) melayani penyetoran warkat / uang tunai dan pengambilan uang tunai setiap hari,

3) meneliti dan bertanggung jawab atas keabsahan uang warkat / slip transaksi dan tanda tangan dari nasabah.

k. Security

Security mempunyai tugas sebagai berikut :

1) menjaga keamanan perusahaan,

2) mengatur parkir bagi nasabah dihalaman kantor.

D. Jaringan Usaha/Kegiatan

Saat ini PT. Bank Agroniaga, Tbk telah memiliki jaringan kantor cabang di

seluruh Indonesia sebagai upaya ekspansi pengembangan bisnis perbankan secara nasional. Oleh karena itu sebagai perwujudan pengembangan bisnis tersebut, maka cabang-cabang dimaksud telah didirikan di beberapa propinsi di luar Jakarta meliputi

: Jakarta, Tangerang, Bekasi, Jawa Barat, Jawa Tengah, Jawa timur, Sumatera Utara, Riau, Kalimantan Timur, Jambi, Lampung.

E. Kinerja Usaha Terkini

PT. Bank Agroniaga pernah mengalami terjadinya krisis keuangan Asia pada

tanpa dukungan rekapitalisasi dari pemerintah. Keberhasilan ini disebabkan adanya penerapan pengelolaan perbankan yang senantiasa memegang teguh prinsip

kehati-hatian, patuh dan taat pada landasan operasional, yang bersandar pada prinsip tata kelola perusahaan yang baik, termasuk nilai-nilai utama yang dianut, serta memberdayakan sumber dana dan sumber daya guna pengembangan secara dinamis

bagi keberhasilan usaha Bank Agroniaga.

F. Rencana Kegiatan

Komitmen Bank Agroniaga dalam mengemban pertumbuhan perekonomian secara nasional khususnya dari sisi perbankan yang mengutamakan kebutuhan

masyarakat dari sisi pengembangan bisnisnya, maka manajemen Bank Agroniaga menetapkan Visi dan Misi serta vilosofi bisnisnya sebagai berikut :

1. visi PT. Bank Agroniaga adalah menjadi bank terpercaya dan terbaik bagi pengembangan agrobisnis nasional,

2. misi PT. Bank Agroniaga adalah mengoptimalkan nilai saham dengan

mengelola risiko secara efektif, memenuhi kebutuhan produk, jasa dan layanan perbankan berkualitas prima, meningkatkan kemampuan, kesehatan

dan reputasi Bank, dan mengembangkan sumber daya manusia profesional, andal dan berintegritas tinggi,

3. Filosofi PT. Bank Agroniaga adalah memegang teguh prinsip kehati-hatian,

Berdasarkan visi dan misi serta filosofi bisnis yang menjadi komitmen Bank Agroniaga, pihak manajemen berharap kepada seluruh stackholder untuk

menjalankan bisnis perbankan ini dengan penuh tanggung jawab untuk mencapai tujuan bisnis Bank Agroniaga secara keseluruhan yakni menjadi bank yang kuat dalam mendukung pengembangan sektor agro bisnis dapat tercapai dalam waktu yang

BAB III

TOPIK PENELITIAN

Dalam Topik Penelitian ini penulis akan membahas analisis kredit pada PT. Bank Agroniaga,Tbk. Berdasarkan penelitian yang dilakukan oleh penulis pada PT.

Bank Agroniaga,Tbk, maka pada bab ini penulis akan mencoba menganalisa dan mengevaluasi objek penelitian mengenai analisis kredit pada PT. Bank Agroniaga,

Tbk.

A. Pengertian Kredit

Istilah kredit bukan hal yang asing dalam kehidupan sehari-hari di masyarakat, sebab sering dijumpai ada anggota masyarakat yang menjual dan memberikan barang

dengan kredit. Jual beli tersebut tidak dilakukan secara tunai (kontan), tetapi dengan cara mengangsur. Selain itu banyak anggota masyarakat yang menerima kredit dari koperasi maupun bank kebutuhannya.

Kata kredit berasal dari bahasa latin “Credere” yang berarti percaya atau “to believe to trust”. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh

suatu lembaga keuangan / bank kepada seseorang atau badan usaha berlandaskan kepercayaan (faith). Selain itu terdapat beberapa pengertian kredit baik yang berdasarkan pada UU maupun berdasarkan prakteknya.

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2. Berdasarkan Undang – Undang NO. 14 Tahun 1976 tentang pokok – pokok

perbankan yaitu, “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lainnya mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan” dari buku (Thomas Suyatno, 2003:13).

3. Berdasarkan prakteknya, kredit adalah pemberian pinjaman oleh bank kepada nasabahnya untuk membiayai kegiatan usahanya dalam jumlah tertentu dalam

jangka waktu yang disepakati bersama antara bank sebagai debitur dengan ketentuan-ketentuan yang disetujui bersama yang dituangkan dalam suatu perjanjian kredit, yang berisi antara lain kesediaan debitur untuk membayar

kembali kreditnya, termasuk beban bunga.

Pemberian kredit menaruh kepercayaan bahwa penerima kredit akan memenuhi

a. Segi Kreditur

Segi kreditur yaitu si peminjam dana yang akan membayar pinjaman setelah

sampai jangka waktu yang telah ditetapkan.

b. Segi Debitur

Segi debitur yaitu si pemberi dana yang akan menerima pembayaran atas kredit

yang diberinya, jika telah sampai masa yang ditetapkan.

Seperti yang diuraikan diatas bahwa kredit adalah kepercayaan berarti

pemberian kredit adalah pemberian kepercayaan. Dalam hal ini prestasi yang diberikan benar – benar diyakini dapat dikembalikan oleh si penerima kredit pada waktu yang telah ditetapkan dengan syarat-syarat yang telah disetujui bersama.

B. Jenis-Jenis Kredit Yang disalurkan PT.Bank Agroniaga,Tbk

Dalam operasinya PT. Bank Agroniaga,Tbk. Cabang Medan memberikan jasa-jasa bank kepada nasabah atau masyarakat yang memerlukan modal dari bank melalui kredit yang diberikan untuk memperluas usahanya dalam rangka meningkatkan

pendapatan dan taraf hidupnya. Sesuai dengan fungsi sebagai Bank Agroniaga untuk menjalankan kegiatan usaha di bidang perbankan umum dalam arti yang

Agroniaga juga tidak terlepas dari komitmen yang telah benar-benar ditunjukkan oleh Dana Pensiun Perkebunan sebagai Pemegang Saham Pengendali, dengan terus

ditingkatkannya permodalan Bank Agroniaga serta penyaluran dana yang terfokus dan selektif pada sektor agrobisnis, seperti kredit kepada PT Perkebunan Nusantara berikut kelompok usaha pendukungnya (rekanan dan kontraktor) maupun penyaluran

dana untuk kesejahteraan para petani.

Adanya penyediaan dana bank melalui kredit para nasabah atau masyarakat,

maka pemerataan pendapatan dan kesempatan berusaha serta kesempatan kerja akan lebih tercipta. Berdasarkan hal tersebut,jenis-jenis kredit yang disalurkan oleh PT. Bank Agroniaga,Tbk Cabang Medan diantaranya adalah kredit modal kerja, kredit

investasi, dan kredit konsumtif. ( Indra Bastian, 2005 : 60 ). 1. Kredit Modal Kerja

Kredit jenis ini diberikan kepada perorangan dan perusahaan, dan ditujukan terutama untuk memenuhi kebutuhan modal debitur, seperti pembelian bahan baku, pembayaran sewa, pemenuhan biaya operasional, dan sebagainya. Diharapkan dana

dalam bentuk pinjaman yang diberikan Bank Agroniaga dapat meningkatkan volume kinerja keuangan debitur dan bila memungkinkan dapat mengembangkan usaha

debitur kea rah yang lebih maju lagi. Kredit modal kerja dapat diberikan maksimal 500 juta rupiah sesuai dengan batasan wewenang Kepala Kantor Cabang Medan. Jika calon debitur menginginkan lebih dari batasan wewenang tersebut, maka persetujuan

Kredit modal kerja yang disalurkan Bank Agro dapat berupa pinjaman modal kerja PTR dan pinjaman modal kerja PRK.

a. Pinjaman Modal Kerja PTR (Pinjaman Tetap Reguler)

Jenis pinjaman ini mensyaratkan debitur mendapat pekerjaan terlebih dahulu (proyek) sebelum dana pinjaman dicairkan. Proyek dapat dibuktikan dengan Surat

Perintah Kerja (SPK) dari Pemberi Proyek. Jangka waktu pinjaman ini maksimal satu tahun dan setelah itu harus dilunaskan atau diperpanjang. Cara tersebut telah

dibayarkan penghasilannya ke Bank Agroniaga oleh pemberi kerja. Selanjutnya Bank Agroniaga menurunkan pokok pinjaman sebesar 80% dari pembayaran tersebut dan sisanya dapat dinikmati oleh debitur. Pembayaran bunga atas pokoko pinjaman

dilakukan tanggal satu setiap bulannya.

b. Pinjaman Modal Kerja PRK (Pinjaman Rekening Koran)

Jenis pinjaman ini pencairan dan penurunan pokoknya tidak dilakukan secara khusus. Pencairan dan penurunan pokok pinjaman dapat dilakukan setiap saat oleh debitur sendiri melalui rekening gironya. Setiap debitur melakukan penarikan atau

setoran giro, maka secara otomatis pokok pinjaman akan bertambah atau menurun sebesar transaksi yang dilakukan. Jangka waktu pinjaman maksimal satu tahun

setelah itu harus dilunaskan atau perpanjangan. 2. Kredit Investasi

Kredit investasi diberikan untuk tujuan pengembangan usaha debitur, perluasan

b. kinerja keuangannya, c. ekspansi usahanya,

d. bidang bisnisnya.

Jenis pinjaman investasi yang diberikan Bank Agroniaga berupa : 1) pendanaan untuk perluasan lahan perkebunan,

2) penambahan aktiva tetap, 3) investasi lainnya.

Jangka waktu kredit yang dipersyaratkan maksimal satu tahun setelah itu dapat diperpanjang. Batasan maksimal pemberian kredit investasi adalah sebesar 500 juta rupiah sesuai dengan batasan atau limit Kepala Kantor Cabang. Jika calon debitur

menginginkan lebih dari maksimal limit tersebut, maka persetujuan disampaikan ke Direksi di Knator Pusat.

i. Kredit Konsumtif

Kredit konsumtif diperuntukkan bagi pemenuhan kebutuhan konsumsi perorangan seperti :

a. pembelian rumah, b. perbaikan rumah,

c. pembelian kendaraan mobil/sepeda motor, d. pembelian tanah untuk tempat tinggal, e. biaya sekolah,

Kredit konsumtif tidak diperkenankan untuk kelompok perusahaan. Umumnya jenis pinjaman ini berlaku system pembayaran angsuran secara menurun.

Kredit konsumtif yang disalurkan ke masyrakat berupa kredit agro griya, kredit agro mobil, kredit agro multiguna, kredit karyawan dan kredit pensiunan.

1) Kredit Agro Griya

Kredit agro griya mempunyai beberapa ketentuan diantaranya yaitu :

a) jangka waktu : maksimal 15 tahun, b) uang muka : 30% dari nilai appraisal, c) biaya administrasi : minimal Rp.200.000,-,

d) dkenakan biaya lunas dipercepat, e) jaminan diasuransikan,

f) debitur diasuransikan.

2) Kredit Agro Mobil

Kredit agro mobil mempunyai beberapa ketentuan diantaranya yaitu : a) jangka waktu : maksimal 5 tahun,

b) jenis kendaraan : non niaga,

c) uang muka : mobil lama minimal 30%

mobil baru minimal 20%,

f) jaminan diasuransikan selama masa kredit.

3) Kredit Agro Multiguna

Kredit agro multiguna mempunyai ketentuan diantaranya yaitu :

a) jangka waktu : maksimal 3 tahun,

b) plafond kredit : maksimal 70% dari nilai appraisal,

c) biaya administrasi : minimal Rp.250.000, d) dikenakan pinalti untuk pelunasan dipercepat,

e) jaminan rumah atau mobil dan jiwa debitur diasuransikan.

4) Kredit Karyawan

Kredit karyawan mempunyai ketentuan diantaranya yaitu :

a). karyawan terdiri dari karyawan swasta, BUMN, BUMD, Koperasi, b. perusahaan tempat karyawan bekerja memiliki reputasi yang baik

dan sehat,

c. telah bekerja minimal 3 tahun sebagai karyawan tetap,

d. memperoleh rekomendasi dari pejabat yang berwenang pada instansinya,

e. usia pada saat fasilitas kredit jatuh tempo belum memasuki masa

pension,

g. menyerahkan surat kuasa pemotongan gaji, h. surat pengangkatan sebagai karyawan tetap (asli),

i. dicover dengan asuransi jiwa,

j. maksimal jangka waktu kredit 5 tahun.

5) Kredit Pensiunan

Kredit pensiunan mempunyai ketentuan diantaranya yaitu :

a) pensiunan dari Karyawan PTPN/P3RI/PNS/BUMN/BUMD, b) mendapat rekomendasi dari pengelola Dana Pensiun yang terkait, c) usia pensiunan maksimal 75 tahun pada saat jatuh tempo kredit,

d) mendapat uang pension secara bulanan, e) discover dengan asuransi jiwa,

f) maksimal jangka waktu kredit 5 tahun.

C. Prinsip Dasar Pemberian Kredit

Bank adalah tempat penyimpanan dana terbaik yang dimiliki oleh seseorang. Menyimpan dana di bank berarti seseorang tersebut secara langsung telah menjadi

nasabah pada bank tersebut. Begitu juga dengan pengambilan kredit ke bank, Nasabah / Debitur diberikan sejumlah dana yang diperlukan oleh bank dengan prinsip dan azas kepercayaan. Azas kepercayaan yang dimaksud dalam hal ini adalah

cara mengangsur, sesuai dengan jangka waktu yang telah disepakati kedua belah pihak.

D. Syarat-Syarat Pemberian Kredit

Pada PT. Bank Agroniaga,Tbk terdapat beberapa dokumen yang harus dipenuhi

sebagai syarat-syarat agar kredit yang diminta oleh Debitur / Nasabah dapat dipenuhi oleh pihak bank. Dokumen-dokumen tersebut antara lain adalah dokumen utama

(primary document) dan dokumen tambahan (supporting document). 1. Dokumen Utama ( Primary Document )

Dokumen utama adalah dokumen yang diperlukan untuk keperluan legal atau

peraturan terkait lainnya terutama jika terjadi “dispute” antara PT. Bank Agroniaga,Tbk dengan Debitur / Nasabah dan jika dokumen ini tidak dipenuhi

maka akan melemahkan posisi PT. Bank Agroniaga,Tbk. Dokumen yang masuk dalam kategori Dokumen Utama wajib dipenuhi dan dilengkapi oleh Debitur / Nasabah dan tidak diperbolehkan untuk tidak dipenuhi.

2. Dokumen Tambahan ( Supporting Document )

Dokumen tambahan adalah dokumen yang tidak diperlukan untuk kepentingan

legal atau peraturan peraturan terkait lainnya, namun dokumen tersebut sangat berguna untuk mendukung dokumen utama. Apabila dokumen tersebut tidak ada maka tidak akan melemahkan posisi PT. Bank Agroniaga,Tbk secara

Head of Value Centre Head Office ( untuk Value Centre lainnya ) dengan menggunakan Memorandum ofApproval (MoA).

E. Prosedur Pemberian Kredit

Prosedur pemberian kredit pada bank Agro Cabang Medan meliputi beberapa

tahapan meliputi pemeriksaan administrasi / legalitas dokumen, pemeriksaan kredit macet di bank lain, penilaian calon debitur dan usaha calon debitur, analisa keuangan,

penilaian jaminan, penilaian jaringan bisnis calon debitur, scoring, komite kredit, persetujuan kredit, pengikatan kredit, dan pencairan kredit.

a. Pemeriksaan Administrasi / Legalitas Dokumen

Prosedur ini dijalankan karena sangat terkait dengan keabsahan dokumen sebagai syarat untuk mendapatkan kredit dan sebagai pencegahan terhadap

permasalahan hukum dibelakang hari. Semua dokumen yang dimentakan adalah dokumen asli. Jika telah dibuktikan dengan keaslian tersebut, maka beberapa dokumen dapat difoto copy sebagai pertinggal buat bank. Pemeriksaan meliputi :

KTP (Identitas diri suami isteri), Kartu Keluarga, Surat Nikah, Surat Tanah (SHM), Surat Ijin Mendirikan Bangunan (IMB), No. NPWP, Surat Tanda Daftar Perusahaan

(TDP) jika memiliki usaha, Surat Izin Usaha Perdagangan (SIPUP).

Semua dokumen tersebut di atas diperiksa oleh Bagian Kredit Support untuk dicek kebenaran/keasliannya. Jika masih diragukan maka dilakukan konfirmasi

b. Pemeriksaan Kredit Macet di Bank lain

Prosuder ini dijalankan untuk mengantisipasi calon debitur memiliki beberapa

fasilitas di beberapa bank. Informasi ini diperoleh dari bank Indonesia yang dilakukan oleh petugas di Bagian Kredit Support. Jika calon debitur memiliki kemampuan yang sangat kuat untuk memiliki banyak fasilitas di bank lain, hal ini tidak menjadi

masalah. Kebalikannya, jika keuangan debitur tidak mencukupi untuk membayar kewajiban kreditnya di bebarapa bank, maka permohonan kredit dapat ditolak. Selain

itu juga untuk mengetahui karakter calon debitur dalam memantenance keuangannya untuk memenuhi kewajibannya di bank lain. Jika kwalitas kreditnya di baik lain jelek, maka permohonan wajib ditolak.

c. Penilaian Calon Debitur dan Usaha Calon Debitur pada PT. Bank

Agroniaga,Tbk Cabang Medan menggunakan 6 C, yaitu carakter, capital, capacity, collateral, conditions, dan constraints. (Warman Djohan, 2000 : 57)

1) Carakter

Penilaian karakter calon debitur dapat diperoleh dari :

a) Bank Indonesia melalui BI Cheking, untuk mengetahui kualitas

kreditnya di bank lain,

b) Bank Indonesia melalui Daftar Hitam Bank Indonesia, untuk mengetahui trade record transaksi bisnisnya,

c) interview langsung dengan calon debitur,

e) masyarakat tempat tinggal calon debitur, f) relasi lainnya.

2) Capital

Penilaian Capital atau modal calon debitur dapat dilihat dari.

a) perkembangan Laporan keuangan dari tahun ke tahun, b) volume Penjualan,

c) kemampuan mendapatkan keuntungan, d) sarana dan prasarana pendukung usaha, e) perkembangan asset,

f) penyisihan keuntungan.

3) Capacity

Penilaian Capacity atas kemampuannya dapat dilihat dari : a) prospek usaha,

b) kemampuan bayar,

c) kebutuhan biaya yang dikeluarkan,

d) sumber penghasilan lainnya.

4) Collateral

b) jenis jaminan, c) lokasi jaminan,

d) kondisi jaminan, e) status kepemilikan,

f) marketable/un-marketable.

5) Conditions

Penilaian terhadap kondisi ekonomi dapat dinilai dari : a) pengaruh nilai mata uang,

b) gejolak ekonomi,

c) kebijakan pemerintah.

6) Constraints

Penilaian terhadap constraints dapat dinilai dari : a) prospek usaha,

b) keunggulan produk / usaha, c) kebutuhan pasar/kejenuhan pasar,

d. Analisa Keuangan

Laporan keuangan yang dibutuhkan meliputi neraca dan laba rugi 3 tahun

terakhir dan rekening Koran bank lain 3 bulan terakhir, hal ini dimaksudkan untuk melihat: Perkembangan usaha dalam kurun waktu 3 tahun terakhir, Melihat ratio-ratio keuangan, Kebutuhan permodalan, Hutang dan piutang, Kemampuan memperoleh

laba, Kondisi cash flow 3 bulan terakhir, Volume transaksi.

e. Penilaian Jaminan

Petugas appraisal akan melakukan penilaian jaminan langsung ke lapangan jika jaminan yang diserahkan ke bank berupa fixed asset (tanah, bangunan, mobil, mesin,

dsb). Untuk plafon pinjaman < 5 milyar penilaian jaminan dilakukan oleh pihak bank Agro. Lebih besar dari 5 milyar dilakukan oleh appraisal independent. Hasil penilaian

jaminan dimaksud harus lebih besar dari nilai plafon pinjaman yang akan diberikan atau minimal 125%. Status kepemilikan jaminan harus jelas dan dilengkapi dengan dokumen asli. Jaminan tidak dalam sengketa dengan pihak manapun.

f. Penilaian Jaringan Bisnis Calon Debitur

Petugas credit support akan melakukan analisa terhadap jaringan bisnis calon debitur, ini dikenal dengan Trade Cheking. Hal ini dilakukan untuk mengetahui sampai sejauh mana bisnis yang dijalankan calon debitur. Apakah data penjualan atau

cheking dimaksud untuk lebih memudahkan pihak bank mengetahui omzet atau volume transaksi dari calon debitur.

g. Scoring

Pinjaman Konsumtif Agro Griya, Agro Mobil dan Agro Multiguna diperlukan

scoring untuk menentukan besarnya plafon yang dapat diberikan, Angsuran bulanan, Premi asuransi. Data yang diperlukan untuk menghasilkan data scoring

adalah besaran gaji, usia, dan jangka waktu pinjaman.

h. Komite Kredit

Proses yang dilakukan dalam komite kredit adalah menilai seluruh aspek kredit yang dimaksud untuk selanjutnya akan ditentukan permohonan untuk disetujui atau

ditolak. Komite Kredit yang dibentuk merupakan ketetapan oleh Direksi bank Agro untuk Cabang Medan Komite Kredit melibatkan :

1) kepala Kantor Bank Agro Cabang Medan (sebagai ketua),

2) team leader (anggota),

3) seorang account officer (anggota),

i. Persetujuan Kredit

Jika permohonan sampai dengan 500 juta rupiah, persetujuan dapat dilakukan

oleh kepala kantor cabang Medan. Lebih besar dari 500 juta rupiah persetujuan oleh kepala divisi atau direksi di Kantor Pusat Jakarta. Formulir Persetujuan kredit harus ditandatangani oleh seluruh anggota Komita Kredit, dengan dilengkapi dengan alasan

persetujuan pencairan kredit tersebut. Hal inilah sebagai dasar proses kredit dapat dicairkan ke debitur.

j. Pengikatan Kredit

Setelah mendapatkan persetujuan dari Komite Kredit, tahap selanjutnya adalah

melakukan Pengikatan kredit secara notaril di hadapan notaris. Dalam proses pengikatan ini calon debitur harus menghadirkan suami atau isteri sebagai pihak yang

wajib mengetahui bahwa calon debitur akan mempunyai kewajiban atau hutang di bank Agro. Tanda tangan pihak pihak terkait harus di hadapan notaris. Biaya yang timbul atas pengikatan ini menjadi beban calon debitur.

k. Pencairan Kredit

Setelah semua proses di atas dilalui, maka selanjutnya pihak marketing melalui Account Office mempersiapkan formulir Permohonan Pembukaan Fasilitas (PPF) dan formulir Permohonan Pencairan Kredit. Formulir Persetujuan Kredit dari Komite

Fasilitas, dan untuk selanjutnya kepada Bagian Admini Kredit untuk dapat dicairkan pinjaman ke rekening nasabah.

F. Bentuk-bentuk Jaminan yang Diterima

Terdapat hal terpenting untuk menghindari kemungkinan untuk terjadinya

kemacetan dalam pelunasan kredit, adalah menerima jaminan kepada sipemohon kredit. Bentuk jaminan yang diterima PT. Bank Agroniaga,Tbk yaitu :

1. tanah dan Bangunan,

2. satuan rumah susun / apartemen, 3. kios,

4. kapal, 5. saham,

6. deposito, 7. logam mulia, 8. mesin,

9. kendaraan,

10. barang-barang impor,

11. inventory, 12. merchandise,

13. tagihan pihak ketiga / piutang,

16. personal guarantee, 17. company guarantee,

18. letter of comfort / intent / awareness, 19. ank guarantee,

20. SLBC.

Setiap jaminan yang diberikan oleh nasabah akan dicek kebenarannya melalui peninjauan lapangan, lokasi kantor, bangunan kantor, lokasi usaha, bangunan tempat

usaha dari segi strukturnya dan lay outnya akan dicek kebenarannya yang meliputi posisi lokasi apakah ditempat yang strategis atau tidak. Apabila nasabah atau calon nasabah dimasa yang akan datang tidak dapat melunasi kreditnya, maka pihak PT.

Bank Agroniaga, Tbk Cabang Medan dapat menyita barang-barang jaminan tersebut ataupun menjual barang-barang tersebut secara bawah tangan.

G. Bentuk Jaminan Yang Diisyaratkan

Dalam menerima jaminan kredit PT. Bank Agroniaga,Tbk Cabang Medan

menetapkan syarat tertentu yang harus dipenuhi oleh calon nasabah. Syarat-Syarat tersebut antara lain harus memiliki nilai ekonomis yang memadai dan nilai yuridis.

atau memilki prospek nilai yang baik, mempunyai manfaat ekonomis dalam jangka waktu yang telah lama dari jangka waktu kredit.

2. Jaminan kredit harus memilki syarat atau nilai yuridis yaitu milik perusahaan calon debitur, ada dalam kekuasaan calon debitur, tidak berada dalam persengketaan dengan pihak lain, memiliki bukti-bukti pemilikan yang sah,

memenuhi persyaratan untuk diadakan pengikatan secara hipotik, fiducia ataupun jenis pengikatan yuridis lain.

Bentuk-bentuk jaminan yang diterima terbagi atas 2 golongan yaitu jaminan utama dan jaminan tambahan. Setiap jaminan yang diberikan oleh nasabah atau calon nasabah akan dicek kebenarannya melalui peninjauan lapangan lokasi kantor, lokasi

usaha, banguna kantor, bangunan tempat usaha atau pabrik dari segi strukturnya dan lay outnya akan dicek kebenarannya yang meliputi posisi lokasi apakah ditempat

yang strategis atau tidak. Bila nasabah atau calon nasabah dimasa yang akan datang tidak dapat melunasi kreditnya, maka pihak Bank Agroniaga dapat menyita barang-barang jaminan tersebut atau menjual barang-barang-barang-barang jaminan secara bawah tangan.

H. Perjanjian Kredit

Perjanjian kredit bank dalam aspek konsensuil dan rill sebagai perjanjian bernama Nasional, berdasarkan UUP 1967, memiliki identitas sendiri dengan sifat-sifat umum sebagai berikut :

2. perjanjian kredit bersifat konsensuil, obligator, 3. perjanjian penyerahan uangnya bersifat riil,

4. perjanjian kredit banyak dicampuri Pemerintah,

5. perjanjian kredit lazimnya dibuat secara rekening Koran,

6. perjanjian kredit dalam aspek konsensuil adalah perjanjian timbale balik,

7. perjanjian kredit harus mengandung perjanjian jaminan.

Penrapan Perjanjian Kredit Dalam Praktek

Didalam praktek khususnya di Medan, hambatan-hambatan yang terdapat didalam perkreditan adalah sebagai berikut :

a. dana yang disediakan Bank belum memenuhi kebutuhan kredit yang dibutuhkan masyarakat (pengusaha ekonomi lemah),

b. biaya memproleh kredit relative tinggi,

c. bunga tunggakan dirasakan berat oleh penerima kredit,

d. layanan Bank terhadap masyarakat khususnya penerima kredit masih

dirasakan belum memuaskan,

e. pengusaha-pengusaha golongan ekonomi lemah belum memenuhi

persayaratan perkreditan,

I. Kendala yang Dihadapi dalam Pemberian Kredit

Nasabah yang telah memperoleh kredit tidak seluruhnya dapat mengembalikan

kredit dengan baik dan tepat pada waktu yang disepakati, apabila nasabah memiliki itikad baik kepada bank, maka PT. Bank Agroniaga,Tbk dapat menyelesaikan masalah tersebut secara kekeluargaan yaitu : memberikan kegiatan-kegiatan berupa

perubahan jadwal angsuran, perubahan syarat kredit, dan lain-lain.

Ada beberapa kendala yang dihadapi oleh PT. Bank Agroniaga,Tbk dalam

memberikan kredit kepada nasabahnya, antara lain nasabah, masalah jaminan, dan terjadiya kredit macet.

1. Nasabah

Terkadang nasabah tidak memiliki Trade Record yang baik dibidang perbankan. Data-data yang diminta sebagai syarat debitur tidak diberikan dan dilengkapi

dengan baik, serta usaha debitur diperkirakan tidak maju sehingga diperkirakan sulit untuk membayar pinjaman dikemudian hari setelah kredit diberikan.

2. Masalah Jaminan

Selalu menjadi persoalan bagi pihak bank, apabila hipotik tersebut telah

3. Terjadinya Kredit Macet

Kredit macet yang merugikan pihak nasabah dan bank adalah jika kredit macet ini

tidak dapat diatasi oleh nasabah, maka nasabah akan sulit untuk mendapatkan kepercayaan dari bank yang bersangkutan dalam hal pemberian kredit untuk selanjutnya.

Kredit macet yang terjadi karena kesulitan keuangan yang dialami para nasabah atau debitur, timbul karena berbagai faktor, antara lain factor internal perusahaan,

factor eksternal perusahaan, dan factor penyebab kredit macet. a. Faktor Internal Perusahaan yaitu :

1) kelemahan dalam kebijakan pembelian atau penjualan kredit,

2) tidak efektifnya pengawasan biaya perusahaan, 3) kebijakan terhadap piutang tidak ada.

b. Faktor Eksternal Perusahaan yaitu : 1) bencana alam,

2) perubahan kondisi perekonomian perdagangan,

3) perubahan-perubahan teknologi. c. faktor-faktor penyebab kredit macet yaitu :

1) kelemahan manajemen debitu,

2) struktur permodalan atau keuangan sangat lemah,

3) nasabah kurang memiliki pengalaman untuk mengelola usahanya walaupun

J . Upaya Penanggulangan Kredit Bermasalah

Apa yang diinginkan biasanya seringkali tidak sesuai dengan kenyataan. Hal ini

juga sering terjadi dengan nasabah yang melakukan Ingkar Janji ( Wan Prestasi ) atas pinjamannya ke bank. Ingkar janji yang dimaksudkan dalam hal ini adalah nasabah lalai didalam melakukan pembayaran hutangnya ke bank. Di dalam Surat Edaran

Bank Indonesia (SEBI) No. 23/12/BPPP tanggal 28 Februari 1991 dijumpai beberapa kebijaksanaan dalam penyelesaian kredit bermasalah yaitu penjadwalan kembali

(rescheduling), persyaratan kembali (reconditioning), penataan kembali (restructuring), kombinasi dan penyitaan jaminan.

1. Penjadwalan kembali (Rescheduling) yaitu melakukan perubahan

syarat-syarat perjanjian kredit atau jangka waktu kredit termasuk masa tenggang baik perubahan angsuran maupun tidak.

2. Persyaratan kembali (Reconditioning) yaitu melakukan perubahan atas sebagian atas sebagian atau seluruh syarat-syarat perjanjian kredit yang tidak terbatas hanya pada perubahan jadwal jangka waktu kreditnya.

3. Penataan kembali (Restructuring) yaitu melakukan perubahan syarat-syarat perjanjian kredit dapat berupa pemberian tambahan kredit atau melakukan

penjadwalan atas seluruh atau sebagian dari tunggakan bunga.

4. Kombinasi yaitu merupakan kombinasi dari ketiga jenis yang diatas. Seorang nasabah dapat saja diselamatkan dengan kombinasi antara rescheduling

5. Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya itikad baik ataupun sudah tidak mampu lagi untuk

membayar semua utang-utangnya, tindakan bank adalah menyita jaminan yang telah digunakan oleh nasabah.

Cara-cara yang ditempuh pihak PT. Bank Agroniaga, Tbk Cabang Medan dalam

melakukan penyelesaian kredit perbankan adalah secara musyawarah (kekeluargaan) dan secara hukum yang berlaku.

a. Secara Musyawarah ( Kekeluargaan )

Jalan ini ditempuh oleh kedua pihak apabila masalah masih bisa dirundingkan. Dimana antara pihak Kreditur yaitu bank dengan pihak Debitur (Nasabah) dapat

mencari jalan keluarnya dan tidak harus menempuh jalur hukum. b. Secara Hukum yang berlaku

Jalan ini ditempuh apabila jalan musyawarah tidak dapat lagi diusakan. Jalan hukum ditempuh dengan melakukan sita benda jaminan di pengadilan (eksekusi).

K . Analisis Kredit

Analisis Kredit adalah suatu proses pemeriksaan atau penganalisaan kredit yang

akan diambil oleh seorang Debitur / Nasabah pada suatu bank. Dalam suatu bank terdapat bagian tertentu yang bertugas untuk menganalisa nasabah yang hendak melakukan kredit. Pada PT. Bank Agroniaga,Tbk Cabang Medan, bagian ini disebut

syarat dan ketentuan-ketentuan yang berlaku yang telah ditetapkan oleh PT. Bank Agroniaga,Tbk Cabang Medan sendiri. Adanya unit atau bagian analisis kredit, maka

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan penelitian yang telah dilaksanakan, maka peneliti dapat mengambil tiga kesimpulan.

1. PT. Bank Agroniaga,Tbk Cabang Medan dalam penyaluran kredit sudah

dijalankan sesuai dengan prosedur SOP pada PT.Bank Agroniaga,Tbk.

2. PT. Bank Agroniaga,Tbk Cabang Medan dalam penyaluran kredit lebih

mengutamakan pengusaha perkebunan milik pemerintah maupun perkebunan milik perseorangan dan masyarakat golongan menengah kebawah yang ingin membuka usaha.

3. Kredit yang disalurkan PT.Bank Agroniaga, Tbk adalah kredit modal kerja

(kredit yang diperuntukkan bagi kebutuhan modal debitur), kredit investasi (kredit yang diperuntukkan bagi pengembangan usaha debitur) dan kredit

konsumtif (kredit yang diperuntukkan bagi pemenuhan konsumsi perorangan.

Saran

1. Pihak PT. Bank Agroniaga,Tbk Cabang Medan harus meningkatkan serta mempertahankan proses penyaluran maupun pemberian kredit dengan lebih

mengutamakan masyarakat atau calon nasabah yang memiliki ekonomi menengah kebawah. Sehingga diharapkan nasabah tersebut dapat mengembangkan usahanya dengan lancar.

2. Dalam penyaluran dana, PT. Bank Agroniaga,Tbk Cabang Medan hendaknya benar-benar memperhatikan calon nasabahnya dengan melakukan penilaian dan

pemeriksaan terhadap jaminan yang diberikan oleh calon nasabah.

3. Seharusnya seorang teller tidak hanya memiliki kemampuan teknis perbankan saja, tetapi juga memiliki Service Excellence atau pelayanan yang memuaskan

bagi para calon nasabah maupun nasabah tetap yang telah menabung di bank ini. Jika PT. Bank Agroniaga,Tbk Cabang Medan menerima pegawai baru

haruslah benar-benar memiliki keahlian dan kemahiran serta memiliki kejujuran yang tinggi.

4. PT. Bank Agroniaga,Tbk Cabang Medan harus lebih berusaha meningkatkan

kinerja perusahaan agar laba pada tahun-tahun berikutnya dapat terus meningkat.

5. Untuk mempertahankan kedudukan PT. Bank Agroniaga,Tbk Cabang Medan di dunia perbankan dalam jangka waktu yang panjang, bank ini perlu mempertimbangkan untuk memproduksi bentuk-bentuk jasa baru disamping

DAFTAR PUSTAKA

Djohan, Warman. 2000. Kredit Bank, Edisi 1. PT. Mutiara Sumber Widya: Jakarta. Darus, Mariam Badrulzaman. 1978. Perjanjian Kredit Bank. Alumni: Bandung. Kasmir. 2005. Pemasaran Bank. Prenada Media: Jakarta.

Siamat, Dahlan. 2000. Manajemen Lembaga Keuangan. Fakultas Ekonomi Universitas Indonesia: Jakarta.

Tangkilisan, Hessel Nogi.S. 2006. Mengelola Kredit Bank Berbasis Good Corporate Governance. Balariung & Co.: Yogyakarta.