1.1 Latar Belakang

Setiap perusahaan memiliki suatu modal yang dijadikan sebagai sumber dana perusahaan dalam menjalankan usahanya. Bentuk yang mendasar tentang pendanaan bagi perusahaan adalah modal sendiri (Equity) dan hutang (Debt). Kombinasi optimal equity dan debt dalam struktur permodalan perusahaan telah lama menjadi salah satu topik utama dalam teori corporate financial.

Tidak dapat disangkal bahwa pendanaan melalui hutang akan memungkinkan perusahaan untuk merealisasi kesempatan investasi yang menguntungkan ditengah kondisi keterbatasan ekuitas. Disamping itu sifat tax deductability, dari interest payment juga seringkali dipandang sebagai daya tarik pendanaan. Namun penggunaan hutang, sampai suatu titik tertentu (berlebihan), justru dapat menimbulkan beban bagi perusahaan, seperti terganggunya arus kas karena beban pembayaran dan bunga yang berlebihan. Kesalahan mengelola keuangan perusahaan dapat berakibat fatal bagi kelangsungan hidup perusahaan itu sendiri. Misalnya menggunakan pinjaman jangka pendek untuk investasi jangka panjang, tidak menggunakan lindung nilai (hedging) atas pinjaman dalam mata uang asing dan sebagainya.

PT Pupuk Sriwidjaja (Persero) yang merupakan Badan Usaha Milik Negara (BUMN) menjalankan usaha di bidang produksi dan pemasaran pupuk. PT Pusri merupakan produsen pupuk urea pertama di Indonesia. PT Pusri diberi tugas oleh pemerintah melaksanakan distribusi dan pemasaran pupuk bersubsidi kepada petani sebagai bentuk pelaksanaan Public Service Obligation (PSO) untuk mendukung program pangan nasional dengan memprioritaskan produksi dan pendistribusian pupuk bagi petani di seluruh wilayah Indonesia.

kepada PT Pusri Palembang, sebagaimana tertuang didalam RUPS-LB tanggal 24 Desember 2010 yang berlaku efektif 1 Januari 2011, yang tertuang dalam Perubahan Anggaran Dasar PT Pupuk Sriwidjaja Palembang. Pemisahan ini mengakibatkan perubahan pada struktur modal yang diterapkan oleh PT Pusri, dikarenakan pada komposisi ekuitas mengalami peningkatan yang bersumber dari penambahan penyertaan pemerintah terhadap PT Pusri. Pemisahan ini diharapkan agar terjadinya peningkatan kinerja PT Pusri dan anak perusahaan dalam industri pupuk di Indonesia serta dapat meningkatkan pelayanan kepada konsumen. Peningkatan kinerja hendaknya berdampak pada efisiensi dan efektifitas keuangan PT Pusri, sehingga diharapkan dapat mengurangi subsidi yang diberikan pemerintah kepada PT Pusri, dan berdampak pada pengurangan anggaran negara dalam subsidi yang diberikan pemerintah.

Struktur modal merupakan salah satu keputusan keuangan yang penting bagi perusahaan karena berhubungan dengan keputusan keuangan lainnya seperti pada keputusan pendanaan dan penganggaran. Keputusan struktur modal dipengaruhi oleh biaya modal dimana biaya tersebut terdiri dari biaya hutang dan biaya ekuitas. Setiap perusahaan pasti berusaha meminimumkan biaya modal karena biaya ini merupakan suatu beban yang ditanggung oleh perusahaan. Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan. Ketika menggunakan hutang maka timbul biaya sebesar biaya bunga, sedangkan apabila menggunakan dana internal akan timbul biaya ekuitas.

manajemen struktur modal merupakan bagian penting dari manajemen keuangan bisnis. Pengelolaan struktur modal yang diterapkan pada PT Pusri pada tahun 2004-2010. dapat terlihat dari Gambar 1 dan Tabel 1 yang menunjukkan perbandingan penggunaan komposisi hutang dan ekuitas.

Gambar 1.Gambaran Penggunaan Hutang dan ekuitas 2004-2010

Tabel 1. Komposisi Struktur Modal PT Pusri

Tahun 2004 2005 2006 2007 2008 2009 2010

Ekuitas 49,62% 52,22% 55,48% 60,16% 59,28% 59,20% 61,91% Hutang 50,38% 47,78% 44,52% 39,84% 40,72% 40,80% 38,09% Sumber : Annual Report PT Pusri

untuk menganalisis struktur modal yang optimal pada PT Pusri untuk menghasilkan perimbangan anatara penggunaan hutang dan ekuitas yang mengakibatkan biaya modal minimum sehingga dapat meningkatkan nilai perusahaan yang berdampak pada peningkatan keuntungan secara maksimal, Dengan keuntungan yang meningkat diharapkan dapat mengurangi subsidi pupuk yang diberikan pemerintah serta mendukung rencana pengembangan usahanya dan prospek yang lebih baik kedepannya bagi PT Pusri.

1.2 Rumusan Masalah

Pemikiran mengenai apa yang akan dilakukan PT Pusri sebagai sumber pembiayaan perusahaan merupakan suatu bagian perencanaan strategik yang akan mempengaruhi keputusan perusahaan dan akan berlangsung dalam jangka waktu yang panjang (lebih dari satu tahun), Dilandasi pemikiran bahwa pentingnya keputusan struktur modal bagi perusahaan sehingga dapat meningkatkan nilai perusahaan. Perusahaan dapat memperoleh dana dan menggunakan dana tersebut untuk melakukan pengembangan usaha melalui pengeluaran obligasi atau alat-alat lainnya yang telah diatur oleh peraturan pemerintah. Pembahasan dalam skripsi ini hendaknya dapat membantu perusahaan dalam memutuskan sumber pendanaan yang tepat, sehingga didapatkan permasalahan yang akan dibahas pada penelitian ini adalah:

1. Apakah kondisi keuangan PT Pusri mendukung usahanya dalam meningkatkan keuntungan dan merealisasikan rencana investasi? 2. Bagaimana perkembangan tren dari hutang jangka panjang, modal,

dan laba bersih dari tahun 2006-2010 dan forecasting kedepannya? 3. Bagaimana pengaruh hutang jangka panjang terhadap peningkatan

laba bersih PT Pusri?

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang dihadapi, maka tujuan dalam penelitian ini adalah:

1. Menganalisis kondisi keuangan PT Pusri dalam mendukung usahanya untuk dapat meningkatkan keuntungan dan merealisasikan rencana investasinya,

2. Melihat perkembangan tren dari hutang jangka panjang, modal, dan laba bersih dari tahun 2006-2010 dan melihat forecasting kedepannya,

3. Melihat pengaruh hutang jangka panjang terhadap peningkatan laba bersih PT Pusri,

4. Menganalisis strategi pendanaan terbaik bagi PT Pusri dalam meningkatkan keuntungan dan merealisasikan rencana investasi,

1.4 Manfaat Penelitian

1. Bagi perusahaan, penelitian ini berguna sebagai input mengenai strategi penggalangan dana dan optimasi struktur modal terbaik yang mungkin diterapkan oleh PT Pusri dalam mendukung usahanya untuk dapat meningkatkan keuntungan dan merealisasikan rencana investasinya,

2. Bagi pemerintah, hasil penelitian ini berguna untuk memberikan prediksi kondisi PT Pusri, sehingga dapat menjadi pertimbangan dalam melakukan kebijakan,

3. Bagi masyarakat, hasil penelitian ini diharapkan dapat memberikan pengetahuan dan memberikan kontribusi dalam bidang pendidikan, 4. Bagi penelitian selanjutnya, penelitian ini dapat dijadikan sebagai

rujukan apabila topik yang akan diangkat serupa,

1.5 Ruang Lingkup Penelitian

memperoleh dana segar dalam meningkatkan keuntungan dengan menggunakan analisis perusahaan, analisis Valuation, analisis regresi, dan analisis optimasi.

2.1 Struktur Modal

Modal menurut Munawir dalam Prabanasari dan Kusuma (2005) adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus dan laba ditahan atau kelebihan aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya. Menurut Sugihen (2003) teori struktur modal adalah teori yang menjelaskan bahwa kebijakan pendanaan (financing mix) perusahaan dalam menentukan bauran (mix) antara hutang dan ekuitas bertujuan untuk memaksimumkan nilai perusahaan (value of the firm). Sumber dari modal adalah apa yang dapat dilihat berupa hutang lancar, hutang jangka panjang dan modal sendiri. Modal menggambarkan hak pemilik atas perusahaan, yang timbul sebagai akibat penanaman (investasi) yang dilakukan oleh pemilik atau para pemilik. Menurut Brigham dan Houston (2001) struktur modal adalah bauran dari hutang, saham preferen, dan saham biasa.

Christianti (2006) berpendapat bahwa seorang manajer keuangan dalam mengambil keputusan pendanaan harus mempertimbangkan secara teliti mengenai sifat dan biaya dari sumber dana yang akan dipilih. Static Tradeoff Theory yang dikemukakan oleh Stiglitz (1969) menjelaskan bahwa suatu perusahaan mempunyai tingkat hutang yang optimal dan berusaha untuk menyesuaikan tingkat hutang ke arah titik optimal tersebut ketika perusahaan tersebut berada pada tingkat hutang yang terlalu tinggi (overlevered) atau terlalu rendah (underlevered). Pada kondisi yang stabil, perusahaan akan menyesuaikan tingkat hutangnya kepada tingkat rata-rata hutangnya dalam jangka panjang. Titik optimal ini terjadi karena adanya pajak, yaitu sebagai faktor yang mendorong perusahaan untuk meningkatkan hutangnya. Sedangkan biaya kebangkrutan merupakan faktor yang mendorong perusahaan untuk membatasi tingkat hutangnya.

Struktur modal menjelaskan pengaruh struktur modal terhadap nilai perusahaan. Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi pemegang saham atau ekspektasi nilai total perusahaan. Pemilihan sumber dana eksternal (hutang dan ekuitas) harus berhati-hati, karena masing-masing sumber dana tersebut memiliki kelebihan dan kelemahan.

2.1.1 Perkembangan Teori Struktur Modal

Penelitian secara teoritis dan empiris menemukan bahwa ada sebaran struktur modal yang optimal bagi suatu perusahaan. Kecenderungan perusahaan yang makin banyak menggunakan hutang, tanpa disadari secara berangsur-angsur, akan menimbulkan kewajiban yang makin berat bagi perusahaan saat harus melunasi (membayar kembali) hutang tersebut. Tidak jarang perusahaan-perusahaan yang akhirnya tidak mampu memenuhi kewajiban tersebut, dan bahkan dinyatakan pailit. Hingga kini belum ada rumus matematik yang tepat untuk menentukan jumlah optimal dari hutang dan ekuitas dalam struktur modal (Seitz, 1984). Teori struktur modal dibagi menjadi dua kelompok besar yaitu:

a. Pendekatan laba bersih (Net Income Approach)

b. Pendekatan laba operasi bersih (Net Operating Income Approach = NOI Approach),

c. Pendekatan tradisional (Traditional Approach).

Ketiga pendekatan struktur modal tradisional pada mulanya dikembangkan oleh David Durand pada tahun 1952.

2. Teori Struktur Modal Modern yang terdiri dari : a. Model Modigliani-Miller (MM) Tanpa Pajak, b. Model Modigliani-Miller (MM) Dengan Pajak, c. Model Miller,

d. Financial Distress dan Agency Costs,

e. Model Trade Off (Model gabungan antara Model Modigliani-Miller, Model Miller, dan Financial Distress dan Agency Costs),

f. Teori Informasi Tidak Simetris (Asymetric Information Theory). (Sjahrial D, 2010)

2.1.2 Faktor-faktor Penentu Struktur Modal

Salah satu tugas manajer keuangan adalah memenuhi kebutuhan dana. Di dalam melakukan tugas tersebut manajer keuangan dihadapkan adanya suatu variasi dalam pembelanjaan, dalam artian terkadang perusahaan lebih baik menggunakan dana yang bersumber dari hutang (debt), dan terkadang perusahaan lebih baik kalau menggunakan dana yang bersumber dari modal sendiri (Equity).

Oleh karena itu manajer keuangan didalam operasinya perlu berusaha untuk memenuhi suatu sasaran tertentu mengenai perimbangan antara besarnya hutang jumlah modal sendiri yang tercermin dalam struktur modal perusahaan, perlu diperhitungkan berbagai faktor-faktor yang mempengaruhi struktur modal, yang dapat diuraikan antara lain:

tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedang hutang sifatnya sebagai pelengkap. Hal ini dapat dihubungkan dengan adanya aturan struktur finansial konservatif horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap plus aktiva lain yang sifatnya permanen. Dan perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan mengutamakan kebutuhan dananya dengan hutang. Jadi dapat dikatakan bahwa struktur aktiva mempunyai pengaruh terhadap struktur modal.

2. Tingkat Pertumbuhan Penjualan : Brigham dan Houston mengatakan bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

3. Tingkat Pertumbuhan Aktiva : Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Floating cost pada emisi saham biasa adalah lebih tinggi dibanding pada emisi obligasi. Dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya.

2.2 Teori Struktur Modal Modigliani-Miller (MM)

Franco Modigliani dan Merton Miller adalah bapak dari teori struktur modal. Pada tahun 1958, dalam American Economic Review 48 (1958, June) yang berjudul The Cost of Capital, Corporate Finance, and the Theory of Investment, mereka mengemukakan teori struktur modal dengan berbagai asumsi yang tidak mungkin terjadi, akan tetapi sangat membantu dalam memahami bagaimana perusahaan menentukan bauran pendanaan yang berasal dari hutang dan ekuitas secara benar (Siaw, 1999). Asumsi-asumsi yang mendasari adalah (Megginson, 1997):

a. Semua aktiva berwujud dimiliki oleh perusahaan.

b. Pasar modal sempurna (tidak ada pajak, tidak ada biaya transaksi, dan tidak ada biaya kebangkrutan).

c. Perusahaan hanya dapat menerbitkan dua macam sekuritas, yakni ekuitas yang berisiko dan hutang bebas (tanpa) risiko.

d. Individu maupun perusahaan dapat meminjam atau meminjamkan uang dengan tingkat suku bunga bebas risiko.

e. Para investor mempunyai ekspektasi yang sama (homogen) terhadap keuntungan perusahaan di masa mendatang.

f. Semua perusahaan tidak mengalami pertumbuhan (arus kas diasumsikan konstan dan perpetual, dan semua laba dibagikan dalam bentuk dividen).

g. Semua perusahaan dapat dikelompokkan dalam satu kelompok kembalian, dan kembalian saham dari semua perusahaan dalam kelompok tersebut adalah proporsional.

2.2.1 Modigliani-Miller Model 1 (MM Model without corporate taxes)

Semua laba dibagikan dalam bentuk dividen dan laba diperkirakan konstan untuk jangka waktu yang tidak terbatas. Jadi, saham biasa dianggap sama seperti saham preferen. Model tersebut dikenal sebagai model MM Proposisi 1 tanpa pajak. Proposisi tersebut mengakui bahwa nilai perusahaan tidak dipengaruhi oleh strategi pendanaan. Dengan kata lain, nilai perusahaan bergantung pada bagaimana bisnis itu dijalankan dan tidak pada bagaimana uang itu diperoleh.

Ketika nilai unlevered firm sama persis dengan levered firm, menurut model MM (tanpa pajak), biaya modal rata-rata tertimbang (WACC = weighted average cost of capital) kedua perusahaan juga identik.

Sesuai dengan Proposisi 1, perubahan keputusan pendanaan (struktur modal) tidak akan mempengaruhi nilai perusahaan. Dengan kata lain, pemegang saham dihadapkan pada peningkatan risiko keuangan tanpa kompensasi dari meningkatnya nilai perusahaan. Jadi, pemegang saham akan menuntut kembalian (return) yang lebih tinggi sebagai kompensasi dari meningkatnya risiko, dan hal ini disebut biaya penggunaan saham biasa yang lebih tinggi bagi levered firm.

Pada umumnya biaya hutang lebih murah daripada biaya

saham biasa, sehingga perusahaan memperoleh “penghematan”

Gambar 2. Hubungan Cost Of Capital dengan Debt Equity Ratio (Sumber: Brigham dan Ehrhardt, 2005)

Dari model MM-1 (model MM tanpa pajak) yang dikemukakan oleh Franco Modigliani dan Merton Miller, dapat dipetik dua hal utama yaitu:

1. Dalam situasi tanpa pajak, nilai perusahaan tidak dipengaruhi oleh struktur modal. Jadi, nilai perusahaan tidak dipengaruhi oleh jumlah hutang, sehingga WACC juga tidak dipengaruhi oleh struktur modal.

2. Kecenderungan perusahaan yang makin banyak menggunakan hutang akan lebih berisiko, sebab harus membayar biaya bunga yang lebih banyak pula. Perusahaan tidak dapat mengabaikan pembayaran biaya bunga, sehingga

pemegang saham “menuntut” kembalian yang lebih tinggi yang tercermin pada biaya ekuitas yang lebih tinggi. Dalam kondisi demikian, perusahaan memperoleh “penghematan” yang makin banyak dengan menggunakan hutang yang lebih banyak karena lebih murah daripada ekuitas. Meskipun demikian, biaya ekuitas akan meningkat selaras dengan penambahan hutang. “Penghematan” yang dihasilkan dari penggunaan hutang otomatis akan meningkatkan biaya ekuitas, sehingga WACC tidak berubah.

2.2.2 Modiliani-Miller Model 2 (MM Model with corporate taxes)

memperhitungkan adanya pajak perseroan (akan tetapi tetap mengabaikan pajak perorangan). Untuk selanjutnya model tersebut dikenal dengan sebutan model MM-2 atau model MM dengan pajak perseroan (Brigham dan Ehrhardt, 2005). Dari model MM-2, dapat dipetik dua hal utama yang berbeda dengan model MM-1 sebelumnya adalah:

1. Dalam Proposisi 1, struktur modal tidak mempengaruhi nilai perusahaan. Dalam kenyataan, struktur modal mempunyai pengaruh positif terhadap nilai perusahaan: bertambahnya penggunaan hutang akan meningkatkan nilai perusahaan. Dengan kata lain, pajak memberi manfaat dalam pendanaan yang berasal dari hutang. Manfaat pajak dari penggunaan hutang diperoleh dari beban hutang yang dapat diperhitungkan sebagai elemen biaya yang mengurangi besaran laba kena pajak, sedangkan pembayaran dividen tidak dapat diperhitungkan sebagai elemen biaya. Jadi, perusahaan seperti menerima subsidi dari pemerintah atas penggunaan hutang untuk menambah modal.

2. Dengan adanya pajak perseroan, maka perhitungan cost of

Gambar 3. Biaya Modal dan Nilai Perusahaan Model MM-2 (Sumber : Brigham dan Ehrhardt, 2005)

2.3 Financial Distress dan Agency Theory

Setelah model MM dan Miller, muncul model lainnya yang memperhitungkan biaya diantaranya yaitu model biaya beban keuangan (financial distress) dan biaya keagenan (Agency Theory), kedua biaya tersebut ditanggung perusahaan ketika perusahaan mengambil keputusan untuk menggunakan hutang.

2.3.1 Financial Distress

Perusahaan dapat memilih menghemat pajak dari perolehan bertambahnya hutang, namun perusahaan dihadapi dengan peningkatan kemungkinan terjadinya kebangkrutan dikarenakan bertambahnya beban bunga yang harus dibayarkan akibat penggunaan hutang. Perusahaan dapat menangguhkan pembayaran dividen, akan tetapi perusahaan tidak dapat menangguhkan pembayaran bunga. Perusahaan tidak dapat menanggung beban bunga diakibatkan kas yang dimiliki tidak cukup, sehingga perusahaan harus menanggung beban keuangan. Beban keuangan yang paling berat yaitu kebangkrutan.

Biaya beban terbagi menjadi dua jenis yaitu: 1. Biaya beban keuangan langsung

2. Biaya beban keuangan tidak langsung

Biaya ini bersifat implisit. Biaya yang termasuk dalam kategori ini adalah biaya dalam situasi yang sangat berat (tetapi tidak bangkrut).

2.3.2 Biaya keagenan (Agency Theory)

Selain biaya kebangkrutan yang berpengaruh terhadap struktur modal dan nilai perusahaan adalah biaya keagenan. Dimana perusahaan bertindak sebagai agen, dimana para pemegang saham mengharapkan agen melakukan kepentingan pemegang saham. Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976, manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan. Para pemegang saham berharap agen akan bertindak atas kepentingan mereka sehingga mendelegasikan wewenang kepada agen.

Untuk dapat melakukan fungsinya dengan baik, manajemen harus diberikan insentif dan pengawasan yang memadai. Kegiatan pengawasan tentu saja membutuhkan biaya yang disebut dengan biaya agensi. Biaya agensi adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham. Biaya pengawasan berfungsi sebagai disinsentif dalam penerbitan obligasi, terutama dalam jumlah yang besar.

2.4 Pecking Order Theory

Menurut Myers (1984) menyatakan bahwa ada semacam tata urutan

terhadap Trade off theory, maka yang paling menarik dari the pecking order theory menurut Myers (1984) adalah:

1. Perusahaan akan lebih mengutamakan internal financing, karena pecking order theory membedakan ekuitas yang diperoleh dari laba ditahan dan penerbitan saham baru karena urutan pilihan atau prioritas sumber pendanaan menempatkan laba ditahan pada posisi yang paling atas, sedangkan penerbitan saham baru berada pada urutan terbawah.

2. Perusahaan menyesuaikan target pembayaran dividen terhadap peluang investasi. Hal ini membawa implikasi bahwa kebijakan dividen lebih relevan dengan keputusan investasi daripada dengan keputusan pendanaan.

3. Kebijakan deviden bersifat sticky, sehingga dampak fluktuasi profitabilitas dan peluang pada aliran kas internal bisa lebih besar atau lebih kecil dari pengeluaran investasi.

4. Bila dana eksternal dibutuhkan, maka barulah perusahaan memilih sumber dana dari utang karena dipandang lebih aman dari ekuitas. Ekuitas merupakan pilihan terakhir dari Pecking order theory sebagai sumber untuk memenuhi kebutuhan investasi.

2.5 Analisis Laporan Keuangan

Agar laporan keuangan menjadi lebih berarti maka dilakukan analisis keuangan. Bagi pihak pemilik dan manajemen perusahaan analisis keuangan dilakukan agar mengetahui posisi keuangan perusahaan. Dalam praktiknya terdapat dua macam metode dalam menganalisis laporan keuangan, yaitu:

1. Analisis Vertikal (statis) merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos pada satu periode saja. Informasi yang diperoleh juga hanya untuk satu periode.

Selain kedua metode di atas, ada pula teknik analisis keuangan yang dapat digunakan perusahaan. Terdapat sembilan teknik analisis yang dapat dilakukan yaitu analisis perbandingan antar laporan keuangan, analisis trend, analisis persentase per komponen, analisis sumber dan penggunaan dana, analisis sumber dan penggunaan kas, analisis rasio, analisis kredit, analisis laba kotor, serta analisis titik pulang pokok.

2.5.1 Rasio Keuangan

Pengertian rasio keuangan menurut James C Van Home dalam Kasmir (2010) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Adapun jenis dari rasio keuangan adalah sebagai berikut:

1. Rasio Likuiditas : menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Selain itu juga menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan maupun didalam perusahaan. 2. Rasio Aktivitas : rasio yang digunakan untuk mengukur

tingkat efisiensi pemanfaatan sumber daya perusahaan atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

3. Rasio Solvabilitas : rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya besarnya jumlah hutang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri.

efektivitas menajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.

2.5.2 Analisis Tren

Analisis tren merupakan analisis laporan keuangan yang biasanya dinyatakan dalam presentase tertentu. Dalam analisis tren perbandingan analisis dapat dapat dilakukan dengan menggunakan analisis horisontal atau dinamis.

Selain menggunakan analisis rasio penelitian ini juga menggunakan analisis tren bertujuan untuk melihat tren dari struktur modal. Dalam analisis trend harus ditentukan terlebih dahulu tahun dasar sebagai pembanding, baru dicarikan angka indeksnya (Kasmir, 2010).

Dalam analisis tren dalam presentase, penganalisis tidak dapat membandingkan atau tidak dapat memperoleh gambaran tentang perubahan dalam masing-masing unsur dari tahun ke tahun dalam hubungannya dengan total aktiva, total utang, dan modal sendiri, dan jumlah atau nilai penjualan neto. (Jumingan, 2008)

2.6 Regresi dan Korelasi Linear Sederhana

Salah satu tujuan analisis data ialah untuk memperkirakan / memperhitungkan besarnya efek kuantitatif dari perubahan suatu kejadian terhadap kejadian lainnya. Regresi sederhana adalah suatu alat ukur yang juga digunakan untuk mengukur ada atau tidaknya korelasi antar variabel. Analisis regresi lebih akurat dalam melakukan analisis korelasi, karena pada analisis itu kesulitan dalam menunjukkan slop. Jadi dengan analisis regresi, peramalan atau perkiraan nilai variabel terikat pada nilai variabel bebas lebih akurat pula. Regresi linear adalah regresi yang variabel bebasnya berpangkat paling tinggi satu.

nilai-nilainya bergantung pada variabel lainnya, biasanya disimbolkan dengan Y.

Analisis korelasi merupakan cara untuk mengetahui ada atau tidak adanya hubungan antar variabel misalnya hubungan dua variabel. Korelasi yang terjadi pada dua variabel dapat berupa korelasi positif, korelasi negatif, tidak ada korelasi, ataupun korelasi sempurna. Korelasi positif adalah korelasi dari dua variabel, yaitu apabila variabel satu meningkat atau menurun maka variabel lainnya cenderung untuk meningkat atau menurun pula. Korelasi negatif yaitu apabila variabel yang satu meningkat atau menurun maka variabel lainnya cenderung menurun atau meningkat. Tidak ada korelasi yaitu kedua variabel tidak menunjukkan adanya hubungan. Sedangkan korelasi sempurna yaitu apabila kenaikan atau penurunan variabel yang satu berbanding dengan kenaikan atau penurunan variabel lainnya. (Hasan I, 2008)

2.7 Biaya Modal

Biaya modal merupakan tingkat pengembalian yang harus dihasilkan oeh perusahaan atas investasi proyek untuk mempertahankan nilai pasar sahamnya. Biaya modal juga dapat dianggap sebagai tingkat pengembalian yang diharapkan oleh penggalang dana atas investasi yang ditanamkan. (Ridwan. S, dkk, 2003)

2.7.1 Biaya Modal Rata-rata Tertimbang

Perusahaan dalam membiayai proyek investasinya dapat dilakukan dengan modal sendiri, sehingga cost of capital sebesar cost of rate sebesar biaya modal sendiri. Terkadang perusahaan seringkali tidak hanya menggunakan satu sumber dana melainkan dari berbagai sumber dana. Apabila perusahaan menggunakan kombinasi beberapa jenis sumber dana, maka cost of capital yang diperlukan diperhitungkan adalah keseluruhan biaya modal atau disebut sebagai weighted average cost of capital atau biaya modal rata-rata tertimbang.

RWACC = (B/(B+S)) x rB x (1-Tc) + (s/(B+S)) x rS ... (2.1) rs = cost of equity

rB = cost of debt

rWACC = weighted average cost of capital B = The value of Debt

S = The value of equity Tc = Pajak Perusahaan

Nilai estimasi untuk cost of debt dapat ditentukan melalui perhitungan tingkat rata-rata suku bunga pinjaman yang digunakan perusahaan. Apabila pinjaman perusahaan tidak dapat dinilai market value nya, maka dapat dinilai dari book value.

2.7.2 Cost of Equity

Biaya ekuitas merupakan biaya yang mengacu pada hak investor atas investasi yang ditanamkannya. Dalam subyek cost of capital secara keseluruhan, maka cost of equity ini adalah yang paling sulit, karena tidak ada cara untuk mengamati atau mengetahui secara langsung tingkat return yang diharapkan oleh investor. Biaya ekuitas dipengaruhi oleh tingkat disclosure, risiko (BETA) dan nilai pasar ekuitas. Profesi keuangan mengalami kesulitan dalam mengembangkan suatu pendekatan dalam menghitung tingkat pengembalian yang diinginkan oleh investor. Namun ada satu metode yang sering digunkan untuk mengitung tingkat pengembalian investor yaitu model CAPM (capital asset pricing model). Model ini merupakan suatu persamaan yang menyamakan tingkat pengembalian yang diharapkan dengan tingkat premi ditambah dengan premi asuransi untuk resiko sistematis. Model ini tergantung pada tiga hal: (Keown, 2008) 1. Tingkat bebas resiko, krf,

3. Premi resiko pasar, yang sama dengan perbedaan tingkat pengembalian yang diharapkan untuk pasar secara keseluruhan.( km – krf)

Dengan CAPM, tingkat pengembalian yang diharapkan oleh investor dapat ditulis sebagai berikut:

kc = krf + β(km – krf) ... (2.2)

kc = Cost of equity

krf = risk free interest rate

km = expected market return

β = Beta coeficient

Persamaan diatas menggambarkan pengembalian risiko yang ada di pasar, dimana resiko ditetapkan dengan istilah beta. Tingkat bebas resiko merupakan instrumen keuangan yang tidak memiliki resiko, biasanya adalah tingkat suku bunga obligasi pemerintah.

Robert S Hamada memperkenalkan suatu formulasi yang mengkombinasikan antara teori MM (setelah pajak) dengan CAPM untuk mencari perkiraan nilai cost of equity pada perusahaan leverage (Brigham & Gapensky, 1997).

Dalam trade off theory faktor financial risk termasuk kedalam financial distress cost yang akan mengurangi nilai perusahaan. Untuk mengetahui hubungan beta unleverage dengan beta leverage dapat dilihat sebagai berikut:

βL = βu[1+(1-Tc) x (D/E)] ... (2.3)

2.8 Hutang

sumber dana dengan beban tetap (salah satu diantaranya adalah hutang). Tujuan financial leverage adalah untuk meningkatkan nilai perusahaan (value of the firm) yang lebih tinggi. Untuk mewujudkan tujuan tersebut diperlukan strategi penentuan struktur modal. (Sugihen SG, 2003)

Pajak penghasilan badan usaha merupakan biaya bisnis yang utama bagi hampir kebanyakan perusahaan. Akibatnya perusahaan menghabiskan banyak waktu dan usaha untuk meminimalkan beban pajaknya. Salah satu upaya yang dapat dilakukan yaitu dengan memilih pendanaan melalui hutang karena sifat bunga yang dibayarkan kepada pemberi pinjaman yang bersifat deductible atas laba usaha sehingga mengurangi beban pajak perusahaan. Brigham dan Houston (2001) mengemukakan bahwa bunga merupakan beban yang dapat dikurangkan dengan tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan makin besar penggunaan hutang (Siahaan, Lubis dan Bahri, 2009). Manfaat dari hutang dapat terlihat pada perolehan laba seperti berikut ini.

EBT = EBIT - Beban bunga ... (2.4) EAT = EBT – Beban Pajak ... (2.5) Perhitungan beban pajak dihitung berdasarkan nilai dari earning before tax (EBT) sehingga apabila beban bunga semakin tinggi maka akan mengurangi nilai EBT yang akan mengakibatkan beban pajak semakin kecil. Dengan kata lain penggunaan hutang akan mengurangi beban pajak perusahaan. Namun pada suatu titik tertentu beban bunga (hutang) yang terlalu tinggi akan berdampak pada ketidakstabilan kondisi perusahaan dan mengakibatkan resiko terjadi kebangkrutan. Beban bunga yang terjadi karena adanya hutang merupakan prioritas pertama dalam segi pembayaran dibandingkan dengan beban pajak, selain itu juga perusahaan tidak bisa menangguhkan beban bunga. Oleh karena itu dibutuhkan kondisi penggunaan hutang yang tepat.

2.9 Struktur Modal Optimal

optimal ketika biaya modal minimal. Dengan menggunakan nilai sederhana pertumbuhan nol maka nilai perusahaan dapat dihitung sebagai berikut:

... (2.6) N = Nilai Perusahaan

EBIT = Laba sebelum bunga dan pajak Tax = Tarif Pajak

rWACC = Biaya modal rata-rata tertimbang

Jika EBIT dianggap konstan maka nilai perusahaan dapat maksimal dengan cara meminimalkan biaya modal rata-rata tertimbang. Umumnya semakin rendah biaya modal rata-rata tertimbang, semakin besar perbedaan antara biaya dari hasil proyek, dan menyebabkan semakin besar penghasilan pemilik. Dengan meminimalkan biaya modal rata-rata tertimbang memungkinkan manajemen untuk dapat mengambil lebih banyak proyek yang menguntungkan dan dapat meningkatkan nilai perusahaan. Dalam kenyataannya, WACC perusahaan akan meningkat dan nilai perusahaan akan menurun setelah mencapai titik tertentu, seperti terlihat pada Gambar 4 sebagai berikut ini:

Gambar 4. Biaya Modal dan Nilai Perusahaan (dalam kenyataan) (Sumber : Siaw, 1999)

Pada kenyataannnya sulit untuk mendapatkan struktur modal yang optimal, hal ini dikarenakan tidak mungkin untuk mengetahui posisi pasti dimana struktur modal yang optimal. Pada umumnya perusahaan hanya berada pada struktur modal yang diyakini mendekati optimal. Kenyataannya laba ditahan dan segala sumber serta jumlah pembiayaan baru akan mengakibatkan perubahan pada struktur modal, hal inilah yang mengakibatkan struktur modal selalu berubah dan tidak akan pernah berada pada suatu kondisi struktur modal yang optimum, melainkan berada pada sebaran struktur modal.

Dalam pemilihan pendanaan dengan hutang dan ekuitas, tidak ada teori yang berlaku umum, karena masing-masing perusahaan memiliki karakteristik yang berbeda-beda. Ada beberapa teori keuangan yang dapat digunakan sebagai bahan pertimbangan dalam pemilihan pendanaan. Menurut balanced theory, perusahaan mendasarkan keputusan pendanaan pada struktur modal yang optimal. Struktur modal yang optimal dibentuk dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan hutang terhadap biaya

Stephen A. Ross menyatakan bahwa perusahaan-perusahaan manufacturing umumnya memiliki komposisi hutang jangka panjang antara 0%-50% dari total kapitalisasi, sedangkan perusahaan utilities sekitar 30%-60%. Sementara banyak studi mengenai struktur modal yang menyimpulkan aturan umum bahwa cost of capital akan minimum dalam komposisi hutang berbanding ekkuitas 1:2 berbeda data struktur modal untuk perusahaan di beberapa Negara dan Amerika Serikat diberikan dalam Tabel 2 dan Tabel 3.

Tabel 2. Perbandingan Struktur Modal di Beberapa Negara

Negara Persentase debt terhadap Nilai pasar

Amerika 48%

Jepang 72%

Jerman 49%

Kanada 45%

Perancis 58%

Italia 59%

Tabel 3. Struktur modal beberapa industri di Amerika Serikat

Perusahaan Presentase Debt terhadap nilai pasar

Leverage tinggi

Konstruksi bangunan 60,2%

Industri perhotelan 55,4%

Transportasi udara 38,8%

Logam Dasar 29,1%

Kertas 28,2

Leverage Rendah

Industri kimia dan obat 4,80%

Elektronika 9,10%

Jasa manajemen 12,30%

Komputer 9,60%

Pelayanan Kesehatan 15,20%

Sumber : Ross SA(1997)

2.10 Valuasi

Tujuan dilakukannya penilaian bisnis (valuasi bisnis) adalah disamping untuk melakukan aktivitas merger dan akuisisi, tetapi juga untuk 1) divestasi ataupun penambahan ekuitas dari mitra baru dalam perusahaan, 2) penjualan sebagian saham kepada publik. Dengan business valuation, pelaku bisnis dapat mengetahui nilai wajar ekuitas suatu perusahaan untuk perolehan pendanaan dan investor perlu mengukur berapa capital gain dari saham untuk menilai perkembangan kekayaannya (Nurhayati E, 2009). Melakukan valuasi perusahaan berarti mengukur tidak hanya kekayaan (aset) tetapi juga keterkaitannya dengan utang dan ekuitas. Secara umum dikenal tiga pendekatan dalam melakukan valuasi yaitu metode discounted cash flow, metode penilaian relatif (relative valuation) dan metode contingent claim valuation. Berikut ini adalah penjelasan masing-masing dari ketiga model tersebut (Prasetyo AH, 2011):

sisi, metode ini dapat digunakan untuk memprediksi nilai perusahaan beberapa periode kedepan. Di sisi lain, metode ini dipandang sebagai salah satu metode yang termasuk dalam kategori cukup realistis.

2. Metode Penilaian Relatif : Metode ini mendasarkan perhitungan pada keterkaitan antara aset yang divaluasi dengan aset yang menjadi benchmark. Metode ini juga mendasarkan nilai aset pada nilai pasarnya.

3. Contingent Claim Valuation : Metode ini umumnya digunakan untuk menilai sekuritas yang diterbitkan oleh perusahaan. Sekuritas tersebut dapat berupa saham biasa, warrant, maupun obligasi. Dari metode yang telah dijelaskan sebelumnya, setiap metode memiliki jenis metodenya masing-masing yang dapat dilihat pada Gambar 5 sebagai beikut:

Gambar 5. Metode Valuasi (Sumber : Damodaran Aswath, 2002)

aplikasinya tidak terlepas dari kelebihan dan kekurangan. Hal inilah yang membuat terjadinya perkembangan valuasi dalam dunia keuangan. Menurut Mun dalam Baroto (2008) terdapat kelebihan dari metode DCF yaitu:

1. Jelas serta konsisten dalam decision criteria untuk seluruh proyek. 2. Terdapat faktor time value of money yang menunjukkan nilai

sesungguhnya sekarang. Serta struktur risiko yang sudah terkandung didalam time value of money.

3. Mudah dalam menjelaskan kepada pihak manajemen.

Namun diantara kelebihan tersebut, metode DCF juga memiliki banyak kekurangan seperti:

1. Ketidakpastian dimasa yang akan datang membuat hasil dari metode DCF yang statis menjadi kurang dinamis.

2. Proyek-proyek yang dinilai berdasarkan metode DCF bersifat lebih pasif.

3. Seluruh tingkat risiko diasumsikan sudah diwakilkan oleh factor discount rate, padahal dalam kenyataan tingkat risiko tersebut dapat berubah tiap waktu.

4. Metode DCF mengasumsikan cash flow dimasa depan dapat diramalkan dengan tepat.

2.11 Penelitian Terdahulu

Penelitian ini merujuk kepada penelitian terdahulu mengenai analisis optimasi struktur modal. Skripsi yang disusun oleh Mohamat Emir Ferdian (2008) yang berjudul Analisa Optimasi Struktur Modal dan Manajemen Kas PT Indonesia Power Dalam Usahanya Untuk Memenuhi Ekspansi Usaha yang Dimiliki menggunakan model MM dengan perhitungan WACC dan asumsi optimasi struktur modal didapat ketika WACC minimum. Hasil valuasi pada penelitian tersebut menunjukkan bahwa perusahaan masih memiliki prospek yang sangat baik untuk berkembang. Dari aspek optimasi struktur modal, struktur modal yang paling optimal dengan rasio hutang sebesar 30% .

3.1 Kerangka Pemikiran

Tahapan awal yang dilakukan untuk menganalisis optimasi struktur modal pada PT Pusri adalah dengan menganalisis laporan keuangan. Selain itu melihat rencana jangka panjang tahun 2012-2014 untuk membiayai investasi-investasi yang akan dilakukan. Sumber dana sendiri terbagi menjadi dua yaitu sumber dana hutang yang akan dilihat pada hutang jangka panjang, dan sumber dana modal sendiri.

PT Pupuk Sriwidjaya

Analisis Perusahaan

Analisis Rasio, Tren

Analisis Optimasi Struktur Modal

- Regresi linear sederhana - Korelasi

Pearson

Optimasi Struktur Modal Pada PT Pusri Analisis Valuasi

FCFF, APV

Keterangan:

: Alat Analisis

Gambar 6. Kerangka Pemikiran Penelitian

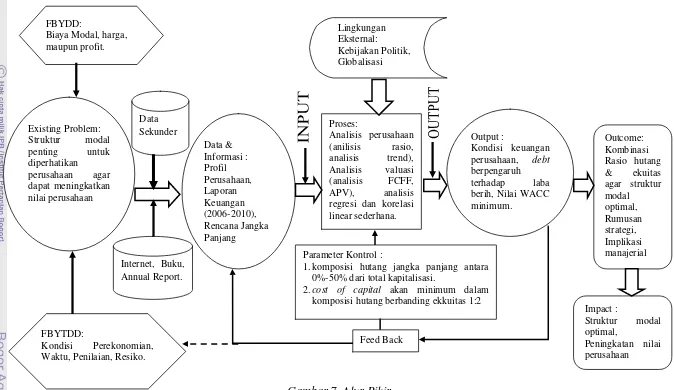

Penelitian ini didasarkan pada suatu proses alur pikir peneliti. Alur pemikiran menggambarkan suatu proses pelaksanaan penelitian hingga mencapai suatu hasil. Untuk lebih jelasnya dapat dilihat pada Gambar 7.

Struktur modal dan strategi pendanaan

Kebutuhan modal yang dibutuhkan untuk membiayai investasi-investasi yang akan dilakukan

Laporan Keuangan

Periode 2006-2010 Sebelum pelaksanaan Spin Off

Analisis Regresi Rencana Jangka

Panjang

Kebutuhan Investasi

Gambar 7. Alur Pikir regresi dan korelasi linear sederhana.

1.komposisi hutang jangka panjang antara 0%-50% dari total kapitalisasi.

2.cost of capital akan minimum dalam komposisi hutang berbanding ekkuitas 1:2

3.2 Lokasi dan Waktu Penelitian

Lokasi penelitian yang dipilih adalah PT Pusri, Jalan Mayor Zen, kota Palembang, Provinsi Sumatera Selatan. Penelitian ini dilakukan selama satu bulan pada bulan Januari sampai Februari 2012. Penelitian ini didesain hanya untuk laporan keuangan, laporan rencana jangka panjang, dan laporan keuangan lainnya selama 5 tahun yaitu tahun 2006-2010 sebelum penetapan spin off, sehingga dapat diketahui struktur modal optimal dan dapat memprediksi strategi pendanaan kedepannya bagi PT Pupuk Sriwidjaja.

3.3 Metode Penelitian

Metode penelitian yang digunakan pada penelitian ini adalah metode deskriptif dan kuantitatif. Metode deskriptif adalah suatu metode dalam meneliti suatu kelompok manusia, suatu objek, suatu set kondisi, suatu set pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif adalah untuk membuat deskriptif, gambaran, faktual, dan akurat mengenai fakta-fakta. Sedangkan metode kuantitatif adalah penelitian yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya, tujuan penelitian kuantitatif adalah untuk mengembangkan dan menggunakan model-model matematis. (Nazir M, 2005).

3.4 Metode Pengumpulan Data

3.5 Metode Analisis Data

Metode yang digunakan dalam pengolahan data adalah menggunakan beberapa alat analisis keuangan dan alat analisis statistik, yaitu:

3.5.1 Analisis Laporan Keuangan

Laporan keuangan dirancang untuk membantu direktur, manajer, kreditor, dan pihak-pihak yang berkepentingan lainnya untuk mengambil keputusan-keputusan bisnis. Analisis laporan keuangan yang akan digunakan dalam penelitian ini teknik analisis rasio, dan analisa tren, hal ini dikarenakan pada analisis rasio menggambarkan kondisi keuangan perusahaan secara menyeluruh yang tergambar dari rasio likuiditas, aktivitas, solvabilitas dan profitabilitas. Sedangkan analisis tren dipilih karena penelitian ini ingin melihat kecenderungan perkembangan dari struktur modal yang terlihat dari kewajiban jangka panjang, modal dan laba bersih. Analisa rasio diantaranya yaitu:

1. Analisis Rasio

Analisis ini digunakan untuk melihat gambaran tentang baik-buruknya posisi keuangan suatu perusahaan. Analisis rasio yang digunakan dalam penelitian ini adalah analisis rasio likuiditas, aktivitas, solvabilitas, dan profitabilitas.

a. Analisis Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Rasio likuiditas yang digunakan yaitu rasio lancar dan cepat karena kedua rasio tersebut cukup untuk menggambarkan tingkat likuiditas perusahaan.

a) Rasio Lancar :

... (3.1) b) Rasio Cepat :

... (3.2) b. Analisis Rasio Aktivitas akan diketahui berbagai hal yang

dapat mengukur kinerja mereka selama ini. Berikut ini ada beberapa jenis-jenis rasio aktivitas diantaranya yaitu:

a) Perputaran Persediaan :

... (3.3) b) Perputaran Aktiva Tetap :

... (3.4) c) Perputaran Total Aktiva :

... (3.5) c. Rasio Solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan. Dalam praktiknya, terdapat beberapa jenis rasio solvabilitas yang sering digunakan, diantaranya yaitu:

a) Rasio Utang :

... (3.6) b) Debt to Equity Ratio (DER) :

……….……. (3.7) d. Rasio Profitabilitas dapat dilakukan dengan melakukan perbandingan antar berbagai komponen yang ada dalam laporan keuangan. Ada beberapa jenis rasio profitabilitas yang dapat digunakan dalam analisis kinerja keuangan , yaitu:

a) Profit Margin :

... (3.8) b) Return on Investment (ROI) :

... (3.9) c) Return on Equity (ROE) :

2. Analisis Tren

Analisis tren digunakan untuk menunjukkan kecenderungan dari suatu laporan keuangan. Dimana dalam penelitian ini menguji dengan menggunakan tiga model yaitu model tren linear, quadratic, dan exponential growth. model yang dipilih yaitu model yang menghasilkan tingkat MAPE, MAD, MSD terkecil karena MAPE, MAD, MSD menunjukkan tingkat kesalahan sehingga dipilih model yang memiliki tingkat kesalahan terkecil. Adapun perhitungan untuk ketiga model dijelaskan sebagai berikut (Suharyadi dan Purwanto, 2009):

a. Model Tren Linear:

……… (3.11)

……… (3.12)

……….. (3.13) b. Model Tren Quadratic

………. (3.14)

………...………….. (3.15)

……….. (3.16)

………. (3.17) c. Model Tren Exponential Growth

……….(3.18)

……….. (3.19)

menganggap kondisi perekonomian tetap sesuai dengan kondisi data historical. Sehingga dalam peramalan mengabaikan ketidakpastian yang mungkin terjadi.

3.5.2 Analisis Korelasi dan Regresi Linear Sederhana

Penelitian ini akan menguji pengaruh terlebih dahulu sebelum dilakukan optimasi. Pengujian ini dilakukan untuk membuktikan teori yang menyatakan bahwa hutang merupakan suatu tax dedictable atau sebagai pengurang pajak yang akan mengakibatkan biaya pajak menurun, dan beban ini akan berpengaruh terhadap peningkatan laba bersih. Fungsi linear memiliki bentuk persamaan sebagai berikut:

Y = A + BX………. (3.21) Dimana:

Y = variabel terikat (Profit) A = intersep

B = Koefisien regresi/slop. X = Variabel bebas (Debt)

………. (3.22)

………...………... (3.23) Pada penelitian ini menggunakan koefisien korelasi yang didasarkan atas asumsi bahwa variabel X dan Y mempunyai distribusi gabungan. Jenis dari koefisien korelasi sederhana akan menggunakan koefisien korelasi pearson yang merupakan angka yang digunakan untuk mengukur keeratan hubungan antara dua variabel yang datanya

berupa data interval atau rasio yang disimbolkan dengan “r”. metode

korelasi pearson ini ditentukan dengan dua metode yaitu: d. Metode least square

………. (3.24)

e. Metode product moment

Dimana:

r = Koefisien korelasi

x = Deviasi rata-rata variabel X =

y = Deviasi rata-rata variabel Y =

3.5.3 Perhitungan Biaya Modal

Dalam perhitungan biaya modal yang kita utamakan adalah biaya pendanaan yang akan datang, dan bukan biaya di masa lalu, oleh karena itu untuk mempertimbangkan suatu bentuk sumber dana di masa yang akan datang dapat dilihat dari dua metode, yaitu:

1. Metode Penilaian. Metode ini didasarkan pada asumsi bahwa harga pasar suatu sarana investasi mencerminkan tingkat pemulihan yang diminta oleh para investor.

2. Metode Pemulihan dan Risiko. Metode ini menggunakan pendekatan garis pasar efek dalam metode penilaian aktiva modal.

Perhitungan biaya modal dalam skripsi ini tidak akan membahas metode yang kedua yaitu metode pemulihan dan resiko.

1. Biaya Ekuitas

Dalam perhitungan biaya ekuitas akan menggunakan model CAPM (Capital Asset Pricing Model), hal ini dikarenakan model CAPM menggambarkan tingkat pengembalian yang diharapkan dan merupakan biaya yang timbul akibat adanya ekuitas. Dalam model CAPM ini menggambarkan tingkat resiko yang mempengaruhi ekuitas yaitu resiko pasar atas saham disimbolkan dengan beta (β), selain itu juga CAPM menggambarkan tingkat bebas resiko serta premi resiko.

Persamaan dibawah ini menguraikan nilai cost of unlevered equity yang mengacu pada capital asset pricing model (CAPM).

……….……….………… (3.27)

Dimana:

βunlevered = Beta kondisi tanpa hutang

βcurrent = Beta sesungguhnya

Runlevered = Biaya ekuitas kondisi tanpa hutang t = pajak perseroan

Rf = risk free rate (rm-rf) = risk premium

D/E = current debt/equity ratio

Dalam penelitian ini, beta yang diperhitungkan adalah nilai beta saat kondisi unlevered dan kondisi levered dengan menggunakan berbagai tingkat hutang ekuitas. Beta unlevered adalah nilai resiko yang digambarkan dengan beta saat kondisi perusahaan tanpa hutang dimana beta unlevered dapat diperhitungkan dari rata-rata beta unlevered industri sejenis. Sedangkan beta levered yaitu beta saat kondisi perusahaan berhutang, beta levered ini dapat dihitung dengan menggunakan metode CAPM. (Sundjaja RS, 2003)

2. Biaya Hutang

Komponen kedua dalam perhitungan biaya modal adalah biaya hutang, biaya hutang timbul akibat adanya hutang. Secara umum biaya hutang disusun atas tiga komponen utama:

a. Tingkat pengembalian dari investasi bebas resiko. b. Resiko default dari proyek.

c. Keuntungan pajak atas penggunaan utang.

Dengan demikian biaya hutang dihitung dengan rumus: Biaya hutang setelah pajak = biaya hutang sebelum pajak

(1-pajak)………. (3.28)

3.5.4 Analisis Valuasi

dasar perhitungan DCF yaitu menekankan pada present value yang dimana value dari berbagai asset merupakan suatu present value dari future cash flow. Karena dengan penerapan time value of money mempertimbangkan bahwa nilai sekarang lebih berharga daripada nilai yang akan datang, hal ini tergambar pada adanya ketidakpastian dimasa yang akan datang, karena faktor inflasi mengalami kecenderungan peningkatan setiap tahunnya yang berakibat pada penurunan nilai mata uang. Namun dengan konsep time value of money, resiko ketidakpastian diidentifikasi dengan menggunakan discount factor.

Ada beberapa kategori dari model DCF yang akan digunakan dalam penelitian ini yaitu FCF dan APV, kedua metode ini dipilih karena menggunakan arus kas sebagai dasar perhitungan, berdasarkan aksioma manajemen keuangan yang ketiga menyatakan bahwa arus kas merupakan gambaran perusahaan yang sesungguhnya bukan laba. Free cash flow dipandang sebagai arus kas masuk yang dapat digunakan sebagai salah satu sumber pendanaan bagi perusahaan.

FCF sendiri terbagi menjadi dua jenis yaitu FCFF dan FCFE. Yang akan dibahas kali ini yaitu FCFF (free cash flow to firm), karena akan dilakukan valuasi perusahaan sedangkan FCFE hanya menilai dari segi ekuitas. Valuasi perusahaan dengan metode free cash flow to firm didasarkan pada rumusan berikut :

FCFF= Net income + depresisi – biaya investasi awal – perubahan modal kerja... (3.29) FCFF= EBIT(1-t)(1-reinvestment rate)……… (3.30)

……… (3.31) Berdasarkan rumusan diatas dapat dipahami bahwa arus kas perusahaan merupakan hasil bersih dari kas (tunai) setelah digunakan untuk mendanai investasi awal dan modal kerja.

dikembangkan oleh Stewart Myers. Langkah pertama dalam pendekatan ini adalah estimasi nilai perusahaan tanpa leverage. Hal ini dapat dicapai dengan menilai perusahaan jika tidak memiliki utang, yaitu, dengan mendiskontokan FCF untuk perusahaan leverage pada biaya ekuitas. Dalam kasus khusus di mana arus kas tumbuh pada tingkat konstan, nilai perusahaan dapat dihitung.

………….……… (3.32) FCF memakai cost of unlevered equity (dengan asumsi 100% dibiayai oleh modal sendiri, seringkali disebut sebagai cost of asset). Sedangkan metode APV memisahkan free cash flow atas arus kas dari operasi dan arus kas dari sumber lain yang didominasi oleh perlindungan pajak (tax shield). Pada persamaan diuraikan APV dan perlindungan pajak atas bunga (ITS/interst tax shield) yang dikembangkan oleh Myers.

APV = Nilai sekarang FCFF + Nilai sekarang ITS………. (3.33) ITS = Biaya Bunga x T……….. (3.34)

... (3.35) Dimana :

Kd : Biaya Utang

T : Pajak

D : Total Utang Perusahaan selama periode tertentu E : Total ekuitas perusahaan selama periode tertentu PS : Total Saham preferen yang dimiliki perusahaan selama

periode tertentu. Ke : Biaya Ekuitas

Kps : Biaya Saham Preferen

3.5.5 Optimasi Struktur Modal

Untuk memahami struktur modal yang optimal dapat dilihat dari hubungan dasar keuangan. Pada umumnya dapat dikatakan bahwa nilai perusahaan akan maksimal jika biaya modal dapat minimal. Nilai perusahaan dapat dilihat pada persamaan sebagai berikut:

... (3.37) Keterangan :

N : Nilai Perusahaan

EBIT : Laba sebelum bunga dan pajak Pjk : Tarif Pajak

WACC : Biaya modal rata-rata tertimbang

Teori Struktur Modal Modigliani-Miller (MM) dapat digunakan untuk menilai optimasi struktur modal. Model MM terdapat dua jenis yaitu Modigliani-Miller Model 1 (MM Model without corporate taxes), dan Modiliani-Miller Model 2 (MM Model with corporate taxes). Dalam penelitian ini menggunakan teori MM yang kedua yaitu dengan memperhitungkan pajak. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan utang (leverage) akan meningkatkan nilai perusahaan karena biaya utang adalah biaya yang mengurangi pembayaran pajak. Bunga merupakan sebagai pengurang pajak yang sering dikenal dengan istilah Tax Dedictable.

3.6 Hasil yang Diharapkan

4.1 Sejarah PT Pusri Palembang

Pada pelita I sektor pertanian mendapat perhatian sangat besar dengan target yang besar pula yaitu berswasembada pangan. Maka pemerintah Indonesia melalui Departemen Pertanian mendorong usaha intensifikasi pertanian dengan menggunakan pupuk. Kebutuhan akan pupuk terus meningkat sejalan dengan meningkatnya kebutuhan pangan dan pertambahan penduduk. Untuk memenuhi kebutuhan pupuk dalam negeri, maka dibangunlah pabrik pupuk kimia.

Perencanaan pembangunan ini diserahkan kepada Biro Perancang Negara (BPN) untuk membuat rancangan proyek pupuk urea I yang kemudian dimasukkan dalam REPELITA I (1956-1960). PT Pupuk Sriwidjaja yang didirikan pada tanggal 24 Desember 1959 merupakan perusahaan yang bertujuan untuk turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi, dan pembangunan nasional pada umumnya, khususnya di bidang industri pupuk dan industri kimia lainnya, melalui usaha produksi, perdagangan, pemberian jasa, dan usaha lainnya. PT Pupuk Sriwidjaja yang berbentuk Badan Hukum Milik Negara (BUMN) dengan pemegang saham tunggal yaitu Pemerintah RI melalui Departemen Keuangan RI dan Departemen Perindustrian selaku kuasa pemegang saham. Pabrik pertama yang didirikan yaitu PUSRI I yang diresmikan pada tanggal 4 November 1960 dengan kapasitas terpasang 180 ton ammonia/hari.

dalam negeri yang semakin meningkat. Pabrik Pusri III dibangun pada tanggal 21 Mei 1975, sedangkan Pusri IV dibangun lima bulan kemudian. Tahun 1990 mulai dibangun pabrik Pusri IB dengan kapasitas 570.000 ton urea/tahun dengan 135 ton amonia/hari sebagai pengganti pabrik Pusri I yang telah dihentikan operasi pupuk ureanya pada tahun 1985 karena usia teknis dan tidak efisien lagi.

4.1.1 PT Pupuk Sriwidjaja menjadi Perusahaan Induk

PT Pupuk Sriwidjaja ditunjuk oleh pemerintah menjadi perusahaan induk (holding company). PT Pupuk Sriwidjaja (Persero), berdasarkan PP No.28/1997. Sejak Pemerintah Indonesia mengalihkan seluruh sahamnya yang ditempatkan di Industri Pupuk Dalam Negeri dan di PT Mega Eltra kepada Pusri, melalui Peraturan Pemerintah (PP) nomor 28 tahun 1997 dan PP nomor 34 tahun 1998, maka Pusri, yang berkedudukan di Palembang, Sumatera Selatan, menjadi Induk Perusahaan (Operating Holding) dengan membawahi 6 (enam) anak perusahaan termasuk anak perusahaan penyertaan langsung yaitu PT Rekayasa Industri.

4.1.2 Pemisahan Perseroan kepada PT Pupuk Sriwidjaja Palembang

4.2 Analisis Perusahaan PT Pusri

Analisis optimasi struktur modal diawali dengan analisis perusahaan yang menggunakan analisis laporan keuangan PT Pusri. Langkah pertama menggunakan analisis rasio keuangan yang bersumber dari data laporan keuangn PT Pusri pada tahun 2006-2010. Laporan keuangan yang digunakan berfokus pada laporan laba/rugi 2006-2010 dan neraca 2006-2010.

4.2.1 Analisis Rasio Keuangan PT Pusri

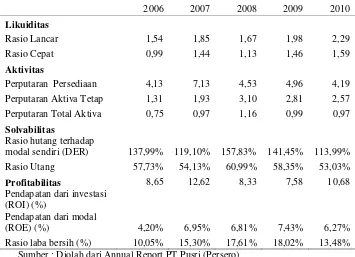

Hasil perhitungan dari beberapa indikator kinerja keuangan PT Pusri pada tahun 2006-2010 dapat dilihat pada tabel berikut:

Tabel 4. Indikator Kinerja Keuangan

2006 2007 2008 2009 2010 Sumber : Diolah dari Annual Report PT Pusri (Persero)

menjadi 1,85 tahun 2007, artinya bahwa setiap Rp 1 hutang lancar dijamin dengan aktiva lancar yang awalnya 1,54 membaik menjadi 1,85. Namun mengalami sedikit penurunan yang tidak terlalu signifikan pada tahun 2008 menjadi 1,67, berarti efektifitas dari aktiva dalam menjamin hutang lancarnya menurun menjadi 1,67, dan mengalami peningkatan kembali pada tahun 2009 menjadi 1,98 dan 2,29 pada tahun 2010, pada tahun 2009 dan 2010 menunjukkan bahwa terjadinya peningkatan kemampuan aktiva perusahaan dalam menjamin hutangnya menjadi 1,98 dan 2,29.

Rasio cepat menunjukkan kemampuan aktiva tanpa memperhitungkan persediaan dalam menjamin hutang lancarnya, dalam tingkat 100% kondisi ini sudah dikatakan baik. Keadaan rasio cepat tahun 2007 lebih baik dibandingkan tahun 2006 sebesar 0,99 kali meningkat mnejadi 1,44 kali. Tahun 2008 keadaan perusahaan sedikit menurun menjadi 1,13 kali namun kembali membaik menjadi 1,46 kali pada tahun 2009. Keadaan perusahaan menjadi lebih baik kembali tahun 2010 sebesar 1,59 kali. Terlihat pada setiap tahun bahwa kemampuan aktiva tanpa memperhitungkan persediaan mampu menjamin hutangnya, hal ini berarti PT Pusri tidak perlu menjual persediaan apabila ingin melunasi hutang lancarnya, tetapi dapat dilakukan dengan penjualan surat berharga atau penagihan piutang. Perkembangan rasio likuiditas tahun 2006-2010 dapat dilihat pada Gambar 8 sebagai berikut.

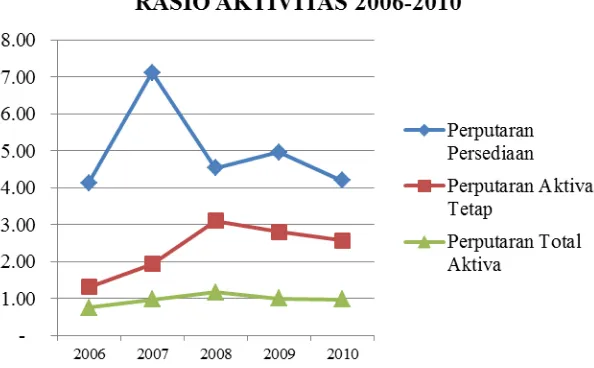

Kemampuan manajemen perusahaan dalam meningkatkan efisiensi asset dapat terlihat pada rasio aktivitas. Manajemen dapat meningkatkan efisiensi dari tahun 2006-2008, namun setelah tahun 2008 efisiensi asset menurun hingga tahun 2010. Pada rasio aktivitas ini yang dilihat yaitu perputaran persediaan, perputaran aktiva tetap, dan perputaran total aktiva. Dimana perputaran persediaan menunjukkan berapa kali persediaan diganti dalam satu tahun, kondisi yang meningkat menunjukkan adanya peningkatan dari efektivitas perusahaan. Perputaran persediaan pada tahun 2006 sebesar 4 kali ketersediaan barang diganti dalam satu tahun. Kondisi membaik pada tahun 2007 menjadi 7 kali persediaan diganti dalam satu tahun. Namun tahun 2008 kembali menurun menjadi 4 kali persediaan diganti dalam satu tahun, sedikit meningkat menjadi 5 kali persediaan diganti pada tahun 2009, dan kembali menurun pada tahun 2010 menjadi 4 kali persediaan yang diganti.

terjadi penurunan rasio perputaran total aktiva pada tahun 2008-2010 menjadi 0,99 kali dan menurun kembali menjadi 0,97 kali, terlihat terjadinya penurunan efektivitas dari penggunaan aktiva dalam menghasilkan penjulan. Perkembangan rasio aktivitas tahun 2006-2010 dapat dilihat pada Gambar 9 sebagai berikut.

Gambar 9. Grafik Rasio Aktivitas 2006-2010

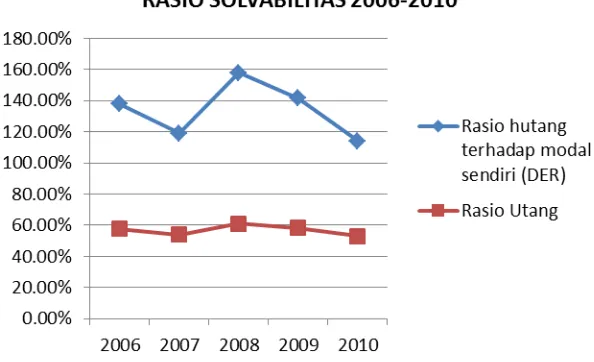

menjadi 141,45% tahun 2009. Pada tahun 2010 kembali mengalami penurunan yang tidak terlalu signifikan dari tahun sebelumnya yaitu menjadi 113,99%. Berdasarkan kedua rasio tersebut menunjukkan pada tahun 2008 mengalami peningkatan pada penggunaan hutang, sedangkan tahun lainnya mengalami penurunan penggunaan hutang Dengan meningkatnya financial leverage maka interest coverage akan mengalami penurunan. Perkembangan rasio solvabilitas tahun 2006-2010 dapat dilihat pada Gambar 10 sebagai berikut.

Gambar 10. Grafik Rasio Solvabilitas 2006-2010

penggunaan modal sendiri yang mengalami peningkatan dari tahun 2006 sebesar 10,05% menjadi 15,30% pada tahun 2007, dan efisiensi pengelolaan modal sendiri kembali mengalami peningkatan pada 2008 menjadi 17,61%, selanjutnya meningkat menjadi 18,02% tahun 2009, sedangkan tahun 2010 mengalami penurunan efisiensi pengelolaan modal sendiri menjadi 13,48%. Penurunan tersebut diakibatkan terjadinya peningkatan pada total ekuitas di tahun 2010 yang tidak diikuti dengan peningkatan laba bersih, peningkatan ekuitas dikarenakan adanya penambahan penyertaan dari pemerintah. Rasio laba bersih cukup fluktuatif, rasio ini mengukur margin laba atas penjualan, terlihat dari peningkatan laba bersih dari 2006-2007 yaitu dari 28,12% menjadi 29,42%, namun margin laba atas penjualan kembali menurun pada tahun 2008 menjadi 26,88%. Margin laba bersih kembali mengalami penurunan tahun 2009 menjadi 22,80%. Pada tahun 2010 perusahaan dapat kembali meningkatkan laba bersih atas penjualannya menjadi 26,63%. Perkembangan rasio profitabilitas tahun 2006-2010 dapat dilihat pada Gambar 11 sebagai berikut.

Gambar 11. Grafik Rasio Profitabilitas 2006-2010

1.584.616.000.000,00 pada tahun 2007. Pada tahun 2008 profit kembali meningkat signifikan menjadi Rp 2.112.640.000.000,00. Tahun 2009 kembali mengalami peningkatan menjadi Rp 2.558.077.000.000,00. Namun terjadi penurunan pada tahhun 2010 menjadi Rp 2.108.155.000.000,00, hal ini dikarenakan pada akhir tahun 2010 dilakukan spin off pada PT Pusri. Persentase peningkatan profit dari tahun 2006-2009 antara 17,41% hingga 45,57%, namun terjadi penurunan tahun 2010 sebesar -21,34% yang mengakibatkan rata-rata peningkatan profit menjadi 16,66% .

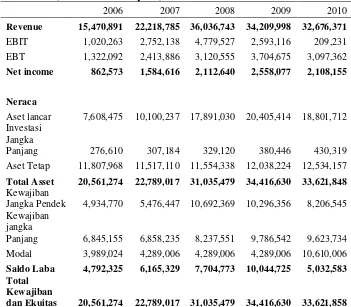

Tabel 5. Pertumbuhan Pendapatan dan Neraca Tahun 2006-2010 (Dalam Juta Rupiah)

2006 2007 2008 2009 2010

Revenue 15,470,891 22,218,785 36,036,743 34,209,998 32,676,371

EBIT 1,020,263 2,752,138 4,779,527 2,593,116 209,231 EBT 1,322,092 2,413,886 3,120,555 3,704,675 3,097,362 Net income 862,573 1,584,616 2,112,640 2,558,077 2,108,155

Jangka Pendek 4,934,770 5,476,447 10,692,369 10,296,356 8,206,545 Kewajiban

jangka

Panjang 6,845,155 6,858,235 8,237,551 9,786,542 9,623,734 Modal 3,989,024 4,289,006 4,289,006 4,289,006 10,610,006 Saldo Laba 4,792,325 6,165,329 7,704,773 10,044,725 5,032,583 Total

Kewajiban

dan Ekuitas 20,561,274 22,789,017 31,035,479 34,416,630 33,621,858 Sumber : Annual Report PT Pusri

Total asset PT Pusri mengalami peningkatan hampir setiap tahunnya kecuali pada tahun 2010 mengalami penurunan sebesar 2,31%. Pada tahun 2007 mengalami peningkatan 10,83% dan peningkatan yang paling signifikan yaitu pada tahun 2008 menjadi 36,19%. Rata-rata peningkatan total asset PT Pusri mencapai 13,90%. Dilihat dari segi asset PT Pusri mampu meningkatkan kemampuan usahanya menjadi lebih produktif.

4.2.2 Analisis Perkembangan dan Peramalan Laporan Keuangan

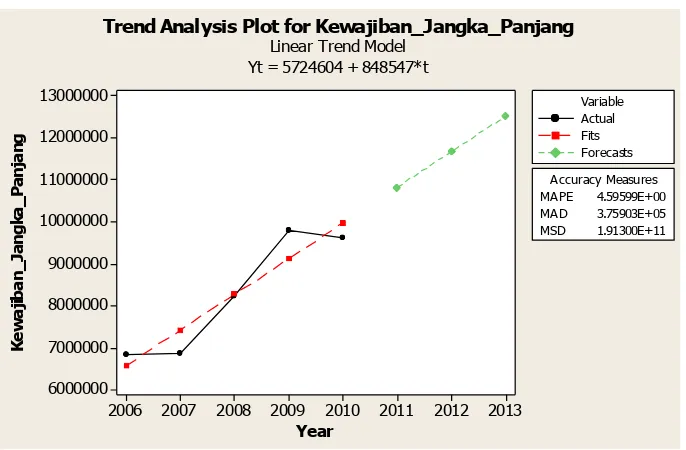

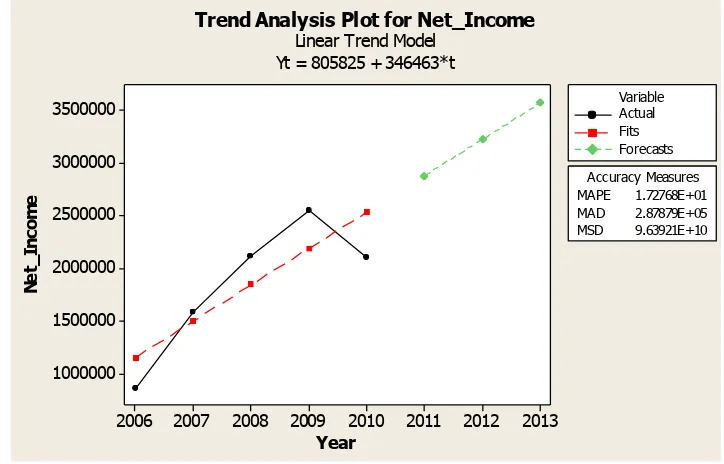

suatu perusahaan. Analisis tren ini hanya berfokus pada akun yang berhubungan dengan struktur modal yaitu kewajiban jangka panjang, dan modal yang terdapat pada neraca. Serta tingkat laba bersih yang menggambarkan kondisi perusahaan dari segi laba yang terdapat pada laporan laba atau rugi. Dalam penelitian ini tahun yang dijadikan sebagai tahun dasar yaitu tahun 2006 yang merupakan tahun awal dalam penelitian.

Analisis tren terhadap neraca dilakukan terhadap dua komponen yaitu kewajiban jangka panjang dan modal, hal ini dikarenakan kedua komponen tersebut merupakan komponen dari struktur modal yang dapat membantu peneliti dalam menganalisis optimasi struktur modal. Dalam analisis tren, peneliti menggunakan uji coba tren dengan tiga tipe model yaitu linear, quadratic dan exponential growth. Dari hasil ketiga tipe model terhadap akun yang diuji menunjukkan pada kewajiban jangka panjang dan laba bersih menggunakan model linear, sedangkan modal menggunakan model quadratic. Hal ini berlandaskan pada nilai MAPE, MAD, dan MSD terkecil dari ketiga tipe model. Untuk hasil uji coba ketiga tren model dapat dilihat pada tabel 6 seperti berikut:

Tabel 6. Hasil Uji Coba Tren Dari Tiga Model

Akun Linear Quadratic Exsponensial Growth

Kewajiban Modal MAPE 2.83547E+01

MAD 1.49304E+06 Laba Bersih MAPE 1.72768E+01

MAD 2.87879E+05 Sumber : Hasil pengolahan tren pada Minitab

kewajiban jangka panjangnya, namun pada tahun 2010 mengalami penurunan yang tidak terlalu signifikan sebesar 1,66%.

Year

Gambar 12. Grafik Tren Kewajiban Jangka Panjang 2006-2010

Year

Yt = 7541638 - 3836676*t + 860145*t**2

Gambar 13. Grafik Tren Modal 2006-2010

Hasil analisis tren pada pos laba bersih yang terdapat pada laporan laba rugi menunjukkan terjadinya peningkatan tren yang hampir terjadi setiap tahunnya. Gambar 14 menunjukkan peningkatan tren yang terjadi pada pos laba bersih.

Gambar 14. Grafik Tren Laba Bersih

Kecenderungan peningkatan ini tidak terhindar dari terjadinya penurunan laba bersih yang terjadi pada tahun 2010, penurunan ini cukup signifikan yang mencapai 21,34%. Hal ini dikarenakan terjadinya penurunan dari pendapatan lain-lain yang pada tahun 2009 sebesar Rp 2.533.139.141.000,00 menjadi Rp 1.241.690.058.000,00 diikuti dengan penurunan beban lain-lain namun penurunan ini tidak signifikan sehingga menyebabkan jumlah pendapatan (beban) lain-lain bernilai negatif yang mengurangi laba bersih. Penurunan laba ini diakibatkan pada akhir tahun 2010 dilakukannya spin off PT Pusri yang mengakibatkan peningkatan pada beban pajak yang digunakan untuk pembayaran beban pajak BBHTB dan PPHTB yang mencapai hingga Rp 1 triliyun.

Setelah dilakukan analisis tren pada laporan laba/rugi, maka akan dianalisis peramalan dari laporan laba/rugi dengan menggunakan software MINITAB 14. Hasil dari pengolahan dengan MINITAB 14 dapat dilihat pada Tabel 7 sebagai berikut.

Tabel 7. Peramalan Laporan Laba/Rugi & Neraca 2012-2014 (dalam

Ribuan)

Tahun 2012* 2013* 2014*

Kewajiban Jangka Panjang 11.664.429 12.512.976 13.361.522

Modal 22.832.031 31.897.536 42.683.333

Laba Bersih 3.231.062 3.577.525 3.923987

*Prediksi

Sumber : Diolah dari laporan keuangan PT Pusri (Persero) tahun 2006-2010